Ing. Luis Vásquez Madueño

1er Foro Internacional

USO DE TECNOLOGÍA EN LA SUPERVISIÓN Y FISCALIZACIÓN DEL SECTOR HIDROCARBUROS

Situación del

Mercado de

Combustibles

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II. Demanda

II.1. Demanda y Abastecimiento de Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la

informalidad

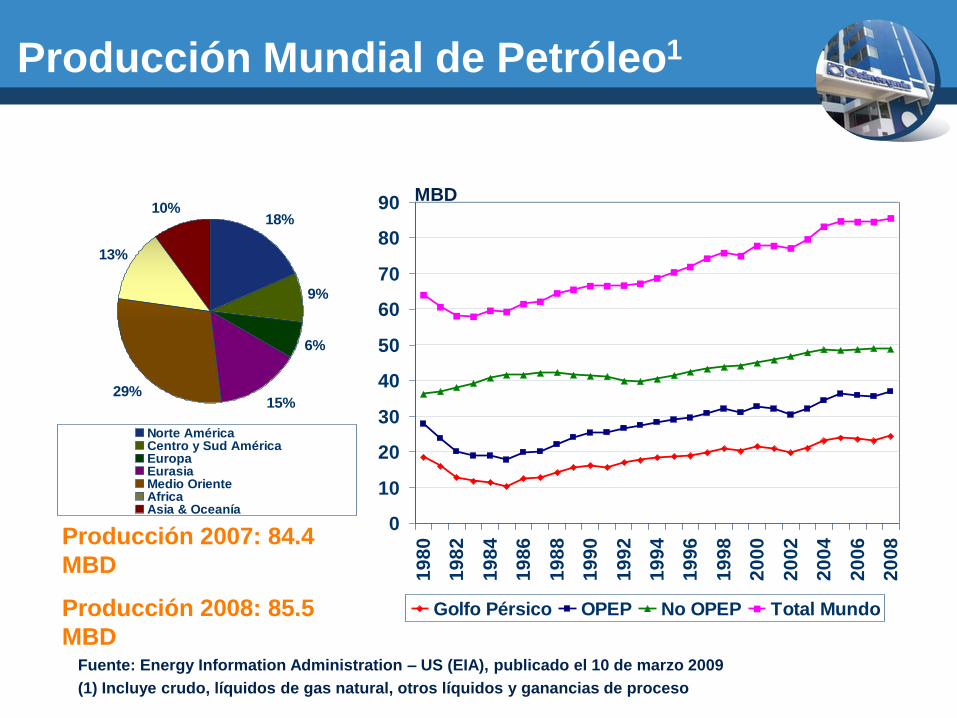

Producción Mundial de Petróleo1

0

10

20

30

40

50

60

70

80

90

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Golfo Pérsico OPEP No OPEP Total Mundo

18%

9%

6%

15%29%

13%

10%

Norte AméricaCentro y Sud AméricaEuropaEurasiaMedio OrienteAfricaAsia & Oceanía

Fuente: Energy Information Administration – US (EIA), publicado el 10 de marzo 2009

(1) Incluye crudo, líquidos de gas natural, otros líquidos y ganancias de proceso

MBD

Producción 2007: 84.4

MBD

Producción 2008: 85.5

MBD

Demanda Mundial de Petróleo

0

10

20

30

40

50

60

70

80

90

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

USA China Japón Mundial

29%

7%

19%5%

7%

4%

29%

Norte AméricaCentro y Sud AméricaEuropaEurasiaMedio OrienteAfricaAsia & Oceanía

(1) Demanda calculada al 3er. trimestre del 2008

Fuente: EIA, publicado el 10 de marzo del 2009

MBD

Demanda 2007: 85.9 MBD

Demanda al 3°T-08: 85.5 MBD

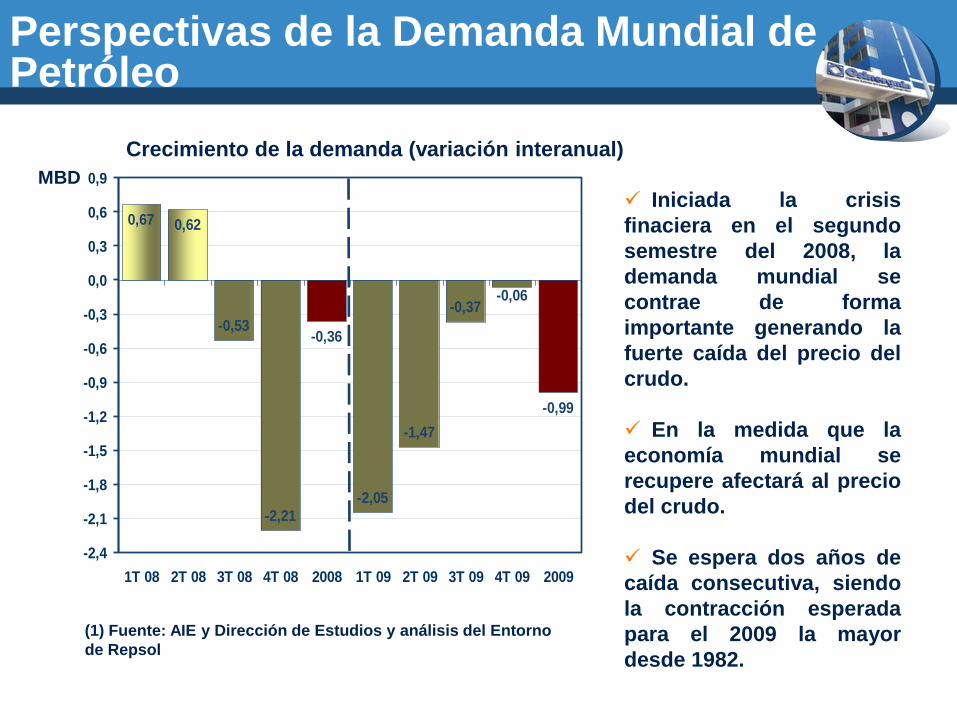

Perspectivas de la Demanda Mundial de Petróleo

0,67 0,62

-0,53

-2,21-2,05

-1,47

-0,37

-0,99

-0,36

-0,06

-2,4

-2,1

-1,8

-1,5

-1,2

-0,9

-0,6

-0,3

0,0

0,3

0,6

0,9

1T 08 2T 08 3T 08 4T 08 2008 1T 09 2T 09 3T 09 4T 09 2009

(1) Fuente: AIE y Dirección de Estudios y análisis del Entorno

de Repsol

MBD

Iniciada la crisis

finaciera en el segundo

semestre del 2008, la

demanda mundial se

contrae de forma

importante generando la

fuerte caída del precio del

crudo.

En la medida que la

economía mundial se

recupere afectará al precio

del crudo.

Se espera dos años de

caída consecutiva, siendo

la contracción esperada

para el 2009 la mayor

desde 1982.

Crecimiento de la demanda (variación interanual)

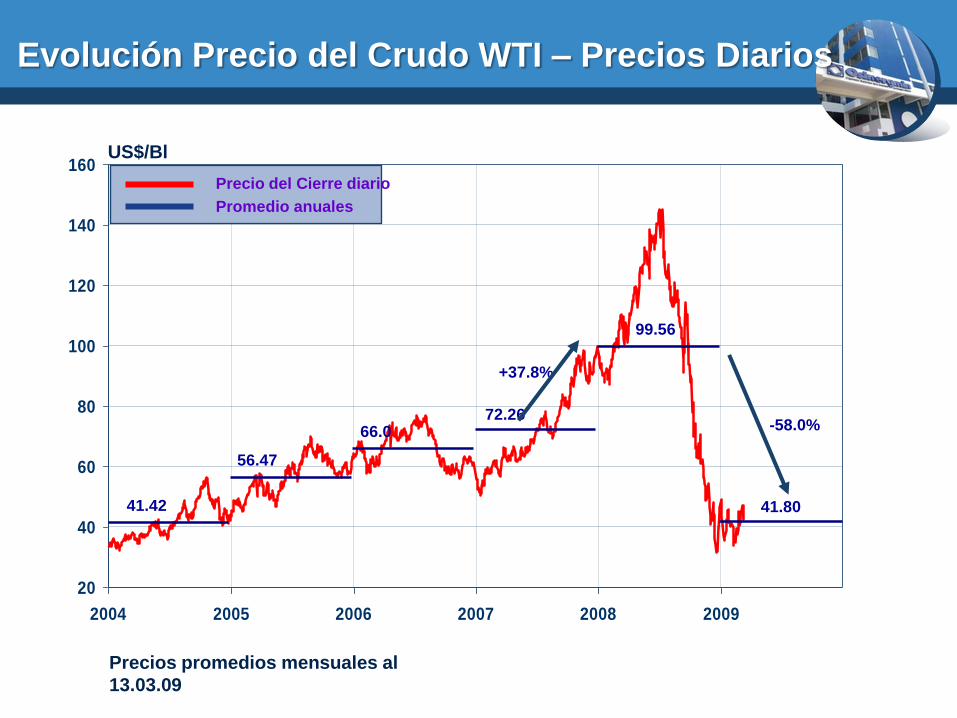

Evolución Precio del Crudo WTI – Precios Diarios

20

40

60

80

100

120

140

160

2004 2005 2006 2007 2008 2009

US$/Bl

41.42

56.47

66.072.26

99.56

+37.8%

Precio del Cierre diario

Promedio anuales

41.80

-58.0%

Precios promedios mensuales al

13.03.09

20

40

60

80

100

120

140

160

ene feb mar abr may jun jul ago sep oct nov dic

Precio del Cierre diario

Evolución 2008 del Precio del Crudo WTI

Inicio:

96.0

US$/Bl

US$/Bl Máximo:

147.3

US$/Bl

+ 53%

Cierre:

44.61

US$/Bl

- 70%

20

40

60

80

100

120

140

160

180

200

220

ene feb mar abr may jun jul ago sep oct nov dic

Evolución 2008 de Marcadores de Productos USGC

US$/Bl

N° 2

Unl 87

N° 6 3%

-50

-40

-30

-20

-10

0

10

20

30

40

en

e-0

6

feb

-06

ma

r-0

6

ab

r-0

6

ma

y-0

6

jun

-06

jul-

06

ag

o-0

6

se

p-0

6

oc

t-0

6

no

v-0

6

dic

-06

en

e-0

7

feb

-07

ma

r-0

7

ab

r-0

7

ma

y-0

7

jun

-07

jul-

07

ag

o-0

7

se

p-0

7

oc

t-0

7

no

v-0

7

dic

-07

en

e-0

8

feb

-08

ma

r-0

8

ab

r-0

8

ma

y-0

8

jun

-08

jul-

08

ag

o-0

8

se

p-0

8

oc

t-0

8

no

v-0

8

dic

-08

Spread UNL 87 Spread D2 Spread N°6

Diferenciales mensuales entre Productos y

Crudo WTI 2006-2008

US$/Bl

Data al 31 de diciembre 2008

Diferenciales comparativos corresponden a mayo de cada año

+17.3

0

+35.0

8

+7.81

+

12.21

+

16.79

+

25.45

-

21.61

-

10.96

-

35.68

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II Demanda

II.1. Demanda y Abastecimiento de

Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la

informalidad

USA

Demanda: 20.0/19.0

MBD

146 Refinerías

Refino: 17.2 MBD

46

6

8

1

3

3

6

3

510

Refino USGC: 12.9

MBD

USA - USGC: 8.2

MBD

Venezuela : 1.9

MBD

México : 1.5

MBD

Caribe : 1.3

MBD

Petróleo : 15.2 MBD

USA : 8.5 MBD

México : 3.5 MBD

Venezuela : 2.7 MBD

Colombia : 0.5 MBD

USGC

Mercado Peruano frente a competencia internacional

CHILE

PERU

2 Refinerías

semicomplejas

y 4 menores

Total Refino: 191.8 KBD

Demanda: 165.8 KBD

Crudo: 76.6 KBD

CHILE

Demanda: 253.0 KBD

3 Refinerías

Refino: 225.4 KBD

1

3

Elaboración: RELAPASA

Fuente: EIA

50

70

90

110

130

150

170

95 96 97 98 99 00 01 02 03 04 05 06 07 08

Producción Crudo Producción LGNDemanda

KBD

Demanda y Producción de Hidrocarburos

PRODUCCION Y DEMANDA DE

HIDROCARBUROS LÍQUIDOS

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

MPCD

Fuente: DGH data a diciembre

2008

PRODUCCION DE GAS NATURAL

Producción Crudo 2008: 76.6 KBD

Demanda 2008: 165.8 KBD

76.6 KBD

43.5

KBD

45.8 KBD

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II. Demanda

II.1. Demanda y Abastecimiento de

Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la

informalidad

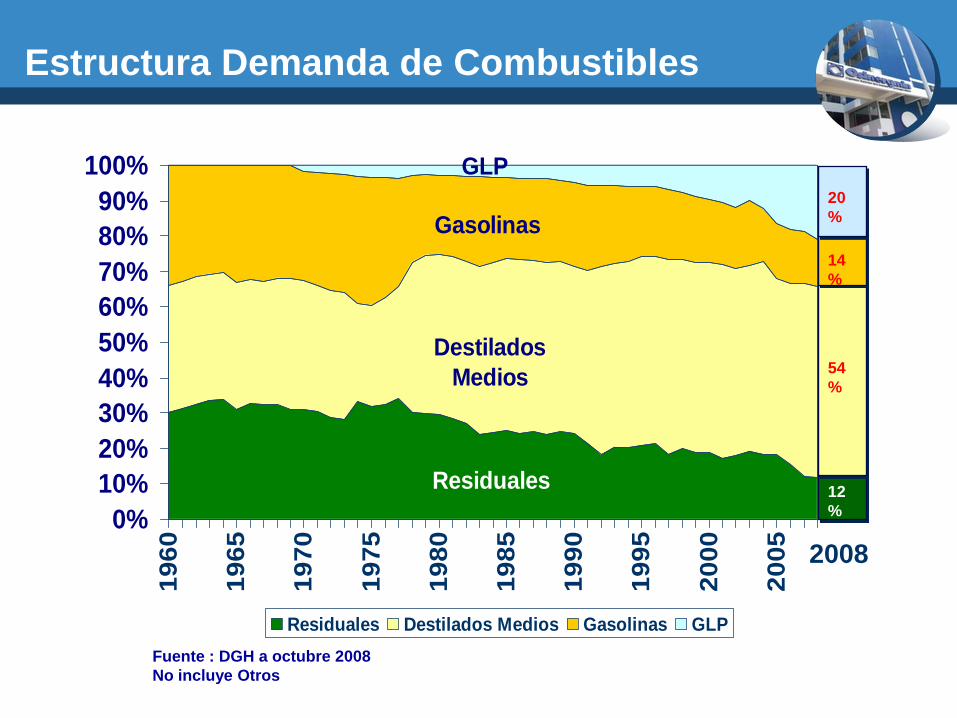

Estructura Demanda de Combustibles

Fuente : DGH a octubre 2008

No incluye Otros

Residuales

Destilados

Medios

Gasolinas

GLP

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%1

96

0

19

65

19

70

19

75

19

80

19

85

19

90

19

95

20

00

20

05

Residuales Destilados Medios Gasolinas GLP

12

%

54

%

14

%

20

%

2008

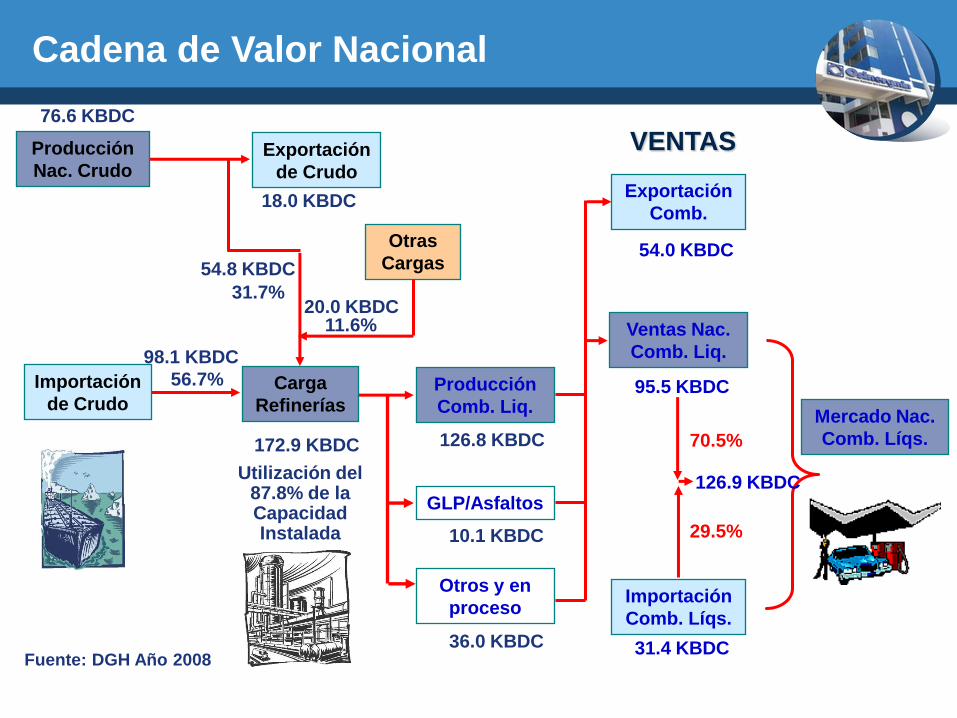

Cadena de Valor Nacional

126.8 KBDC

Producción

Nac. CrudoExportación

de Crudo

18.0 KBDC

56.7%Importación

de Crudo

Exportación

Comb.

Producción

Comb. Liq.

Ventas Nac.

Comb. Liq.

95.5 KBDC

Otras

Cargas

20.0 KBDC

VENTAS

54.8 KBDC

Carga

RefineríasMercado Nac.

Comb. Líqs.

11.6%

31.7%

Fuente: DGH Año 200831.4 KBDC

Importación

Comb. Líqs.

76.6 KBDC

Utilización del 87.8% de la Capacidad Instalada 10.1 KBDC

98.1 KBDC

GLP/Asfaltos126.9 KBDC

70.5%

29.5%

172.9 KBDC

36.0 KBDC

Otros y en

proceso

54.0 KBDC

La industria del Refino en el país ha intentado adaptarse a las necesidades del mercado a lo

largo del tiempo, sin embargo no logra cumplir con la demanda nacional de Destilados Medios.

2005 2006

4.3% 3.8%

21.0% 21.4%

35.0% 37.0%

34.8% 31.9%

5.0% 5.8%

100.0% 100.0%

2007

3.7%

22.2%

38.1%

30.6%

5.3%

100.0%

2008

3.9%

21.5%

39.1%

30.5%

5.0%

100.0%Total

RefineríaGLP

Gasolinas

Dest.

medios

y Asf.

Residual

Otros

Eficiencia refinera en el país

2008 KBDC

6.74

37.11

67.52

52.69

8.59

86.44

21.67

24.31

Producción Demanda

Abastecimiento de Crudos

Nombre

Crudo Procedencia

Graveda

d API

Contenido de

Azufre

WTI USGC 39.6 2400

Noroeste

Peruano Perú 33.00 800

Cañadón Seco Argentina 26.50 1500

Cusiana Colombia 36.00 1600

Escalante Argentina 24.00 2000

Rincón de los

Sauces Argentina 35.00 3200

Mayna Perú 24.80 4700

Caño Limón Colombia 29.50 5000

South Blend Colombia 28.80 7400

Vasconia Colombia 25.20 9000

Mesa 30 Venezuela 30.00 10600

Loreto Perú 18.50 12500

Lagotreco Venezuela 26.93 13000

Oriente Ecuatoriano 23.06 15800

Napo Ecuatoriano 22.40 20000

Africanos

WC (Nigeria,

Angola) 36-39.5 900-1900

Ejemplo: Crudo Ecuatoriano

Licitación

InternacionalWTI (115.00) - Descuento (14.90) =

100.10

Margen Refino USGC

Ofertas

de

Postores

Margen Refino

Chile

Margen Refino

Perú

• Petroecuador comercializa el

petróleo crudo a través de

licitaciones internacionales en las

que participan refinerías de Chile,

Perú, USGC/USWS e inclusive de

China.

• Los postores presentan sus

ofertas a través de un descuento

contra el marcador WTI para

cierta cantidad de lotes de crudo.

• Los cargamentos ofertados son

luego adjudicados a las empresas

que presenten las mejores

ofertas.

• Las refinerías de Chile y el

USGC/USWC que tienen una

mayor capacidad de conversión,

con tecnología cuya producción

es diesel de bajo azufre, están en

condiciones de pagar un mayor

precio, frente a las refinerías del

Perú.

Nombre

Crudo Procedencia

Graveda

d API

Contenido de

Azufre

WTI USGC 39.6 2400

Oriente Ecuatoriano 23.06 15800

14296

Terminales

provincias

Distribución

Nacional

Exportaciones

Fuel Oil como Bunker

Gas Oil como Bunker

Fuel Oil

Gasolinas

VGO

Planta de

venta Lima

Distribución

Mobil (Turbo) /

PetroPeru

(turbo)

Eléctricas/Minorist

as

Pecsa / Repsol /

Primax / Ferush /

Otros

GLP

Esquema Comercial

Refinería

Red Propia

.

Red Abanderada

EESS Blancas

Industria

Mayoristas

Red Cedidas

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II. Demanda

II.1. Demanda y Abastecimiento de

Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la

informalidad

Fondo de Estabilización de Precios

14296

Creación, Objetivo y Funcionamiento Básico

Creado el 15 de Septiembre de 2004, con el fin

de compensar a los importadores y

refinadores la imposibilidad de trasladar a los

precios internos el total de las fluctuaciones

de los precios de paridad de importación.

Entre otros objetivos el más resaltante es el

de fomentar el criterio de fijación de precios

en relación a los PPI calculados por Osinerg.

Se rige de la siguiente manera:

1.- Si el Precio de Paridad de

Importación en el Callao (PPI) de un

Producto estuviera situado en la

Franja de Aportación, el Productor,

en su Venta Primaria, cobrará una

prima (i.e., Factor de Aportación)

2.- Por su parte, si el PPI de un

Producto estuviera situado en la

Franja de Compensación, el

Productor, en su Venta Primaria,

incluirá un descuento (i.e., Factor de

Compensación)

PV = PPI +/- Factor

Aportación/Factor de

Compensación +/– Desc.

Comercial

APORTE = Factor de Aportación x Volumen facturado

COMPENSACIÓN = Factor de Compensación x Volumen facturado

El Fondo sirve para compensar a las

empresas saldando las “Cuentas por Pagar”.

Si no hubiera saldo en contra del Fondo,

estos recursos nuevos son aportes efectivos

al Fondo para futuras contingencias

Como cada empresa tiene libertad para fijar

precios, entonces su precio de venta final

será:

Evolución Precio de Lista vs. PPI Osinerg

14296

60

70

80

90

100

110

120

130

140

150

160

170

180

jul

07

ago

07

sep

07

oct

07

nov

07

dic

07

ene

08

feb

08

mar

08

abr

08

may

08

jun

08

jul

08

ago

08

sep

08

oct

08

nov

08

dic

08

ene

09

feb

09

P° Lista PetroperúP° Lista Petroperú + Fondo EstabilizaciónPPI Osinerg

USD/Bbl

* Datos al 27 de Febrero de 2009

Fondo de Estabilización de Precios

No considera las perdidas no recuperadas del fondo derivadas del costo

financiero, tipo de cambio, y medidas para recuperación de liquidez. Nuestra

estimación es que fueron de 0.17 s/gl en el 2008

Deuda del Fondo

-500,000

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

08/01/20

07

08/02/20

07

08/03/20

07

08/04/20

07

08/05/20

07

08/06/20

07

08/07/20

07

08/08/20

07

08/09/20

07

08/10/20

07

08/11/20

07

08/12/20

07

08/01/20

08

08/02/20

08

08/03/20

08

08/04/20

08

08/05/20

08

08/06/20

08

08/07/20

08

08/08/20

08

08/09/20

08

08/10/20

08

08/11/20

08

08/12/20

08

08/01/20

09

08/02/20

09

08/03/20

09

Miles d

e S

oles

4,024,75 5,09

2,53 1,02 0,68

0,52

0,46 0,46

2,30

2,30 2,30

1,78

1,62 1,62

0

2

4

6

8

10

12

5 Ene 09 29 Ene 09 13 Mar 09

So

les/G

aló

n

Ingreso Refinería Aportación Fondo Rodaje ISC IGV

11.16

10.1510.15

Impuestos

4.38

Precio

Lista

5.77

Impuestos

4.38

Precio

Lista

5.77

Impuestos

4.61

Precio

Lista

6.55

Precio Gasolina 97

3,584,30 4,52

1,86 0,36

0,44

0,37

1,78

1,78 1,78

1,45

1,29 1,29

0,140,37

0

1

2

3

4

5

6

7

8

9

10

5 Ene 09 29 Ene 09 16 Mar 09

So

les/G

aló

n

Ingreso Refinería Aportación Fondo Rodaje ISC IGV

9.11

Impuestos

3.45

Precio

Lista

4.66

8.118.11

Impuestos

3.45

Precio

Lista

4.66

Impuestos

3.67

Precio

Lista

5.44

Precio Gasolina 90

Precio Gasolina 90

4,52

0,140,37

1,78

1,29

0

1

2

3

4

5

6

7

8

9

10

16 Mar 09

So

les

/Galó

n

Ingreso Refinería Aportación Fondo Rodaje ISC IGV

OGI

0.09

Almacenamiento y Despacho

0.12

Valor CIF

4.08

Margen Mayorista

0.20

Aporte Osinerg

0.03

PPI

4.52

Precio

Lista

4.66

Impuestos

3.45

8.11

+

+

+

+

Otros Gastos

Importación

(OGI)

Inspección

Gastos de

Puerto

Gastos

Financieros

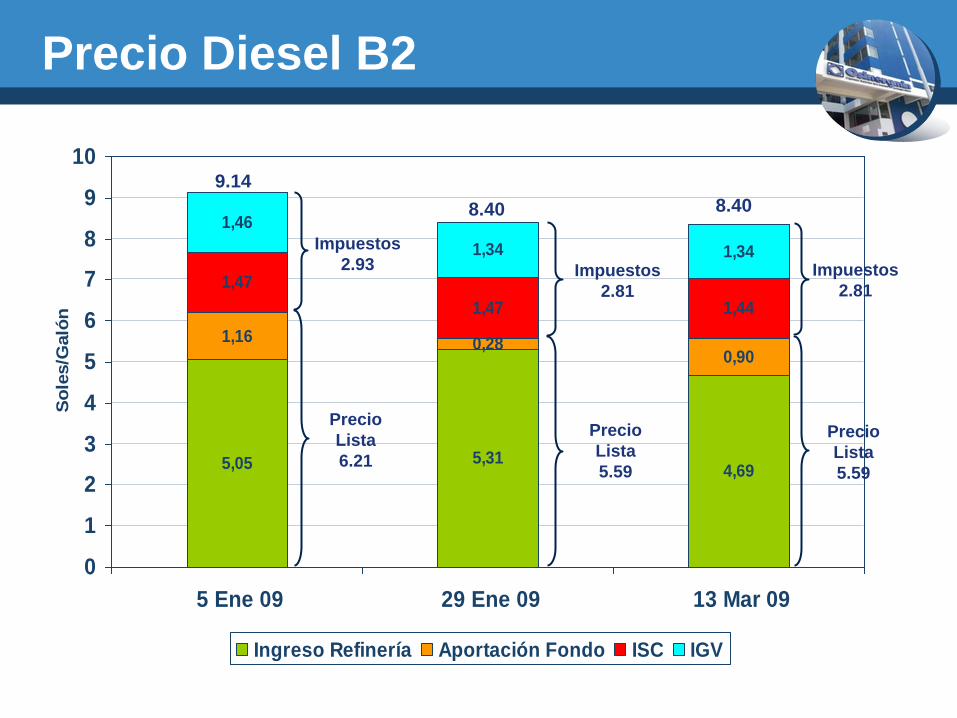

5,05 5,314,69

1,16 0,280,90

1,47

1,47 1,44

1,46

1,34 1,34

0

1

2

3

4

5

6

7

8

9

10

5 Ene 09 29 Ene 09 13 Mar 09

So

les/G

aló

n

Ingreso Refinería Aportación Fondo ISC IGV

9.14

8.40

Impuestos

2.81

Precio

Lista

5.59

8.40

Impuestos

2.81

Precio

Lista

5.59

Impuestos

2.93

Precio

Lista

6.21

Precio Diesel B2

2,583,14 3,14

1,420,86 0,86

0,50 0,50 0,50

0,86 0,86 0,86

0

1

2

3

4

5

6

7

5 Ene 09 29 Ene 09 13 Mar 09

So

les/G

aló

n

Ingreso Refinería Aportación Fondo ISC IGV

5.36

Impuestos

1.36

Precio

Lista

4.00

5.365.36

Impuestos

1.36

Precio

Lista

4.00

Impuestos

1.36

Precio

Lista

4.00

Precio P. I. 500

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II. Demanda

II.1. Demanda y Abastecimiento de Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la informalidad

Biodiesel

Calidad• La calidad de Biodiesel, tiene que considerar las consideraciones

climáticas del país.

• Incluso la calidad del Biodiesel tiene impacto en una mezcla de 2% con

diesel

• En la costa y selva, zonas de clima templado, la calidad del biodiesel

corresponde a la NTP

• En la sierra, en zonas de clima frío, se aconseja calidad con propiedades

particulares para climas fríos

Infraestructura• Instalaciones en Plantas y Refinerías para garantizar a los clientes una

optima calidad del B2

Libre Mercado• Garantizar el marco legal de un mercado libre, con el cumplimiento de las

normativas

Agenda

I. Descripción del Negocio

I.1. Entorno Mundial

I.2. Entorno Nacional

II. Demanda

II.1. Demanda y Abastecimiento de Combustibles

Líquidos

II.2. Fondo de Estabilización y Precios

II.3. Biodiesel

II.4. Medidas adicionales para combatir la informalidad

Informalidad

Si bien es cierto la informalidad disminuyó considerablemente en

los últimos años. Sugerimos medidas adicionales para combatir

la informalidad y contrabando:

• Marcadores y Trazadores

• Contrabando, control en fronteras

• Reglamentación sobre mejoradores de octanaje

• Información en línea de despachos de productos en terminales

en provincias

• Incremento de frecuencia de verificación de cantidad y calidad

de despachos en grifos.

• Incremento de medidas de control de Seguridad y Cuidado del

Medioambiente en los procesos de carga, transporte y descarga

de Hidrocarburos (líquidos o gaseosos).

Muchas Gracias