CONTENIDO

D E R E C H O S

D E L O S C I U D A D A N O S

TRANSPARENCIA

ACCESO A LA

INFORMACIÓN PÚBLICA

P R E S U P U E S T O

C I U D A D A N O 2015

O B L I G A C I Ó N

D E L G O B I E R N O

LOS NÚMEROS

¿Qué es el Presupuesto de Egresos del Estado de Zacatecas

¿Qué es el Presupuesto de Ciudadano y para que nos sirve

E l C i c l o

P r e s u p u e s t a r i o

P R E S U P U E S T O

C I U D A D A N O

1. PLANEACIÓN 3. PRESUPUESTACIÓN

4. EJERCICIO Y CONTROL

5. SEGUIMIENTO 6. EVALUACIÓN

7. RENDICIÓN DE CUENTAS

¿En que se gata

¿Quien gasta ¿Para que se gasta

¿A cuanto asciende el presupuesto estatal

2. PROGRAMACIÓN

CONTENIDO

Preguntas Frecuentes

¿Qué es el Presupuesto de Egresos del Estado de Zacatecas

¿Qué es el Presupuesto de Ciudadano y para que nos sirve

¿En que se gata

¿Quien gasta

¿Para que se gasta

¿A cuanto asciende el presupuesto estatal

¿Cuál es el proceso de elaboración del Presupuesto de Egresos del estado de Zacatecas

Marco Jurídico

Constitución Política del Estado Libre y Soberano de Zacatecas Ley General de Contabilidad Gubernamental Código Fiscal del Estado de Zacatecas Ley Orgánica de la Administración Pública del Estado de Zacatecas Ley de Administración y Finanzas Públicas del Estado de Zacatecas Ley de Planeación para el Desarrollo del Estado de Zacatecas Ley de Acceso a la Información Pública del Estado de Zacatecas Reglamento Interior de la Secretaría de Finanzas del Estado de Zacatecas Normatividad aprobada por el Consejo Nacional de Armonización Contable (CONAC)

Enlaces

http://www.transparency.org/

http://transparencia.zacatecas.gob.mx/

http://www.tm.org.mx/

http://www.transparenciapresupuestaria.gob.mx/

http://gobabiertomx.org/

http://www.ordenjuridico.gob.mx/Documentos/Estatal/Zacatecas/wo86958.pdf

http://www.finanzas.gob.mx/

Antes de pasar al presupuesto ciudadano, veamos el por que existe una versión ciudadana (clara, sencilla y sin tecnicismos)

del Presupuesto de Egresos del Estado:

Uno de los derechos fundamentales de las ciudadanos es el DERECHO al SABER, es decir a tener acceso a información suficiente, veraz y oportuna, sobretodo de las acciones de

gobierno y de como se utilizan los recursos de todos los zacatecanos.

VEAMOS……

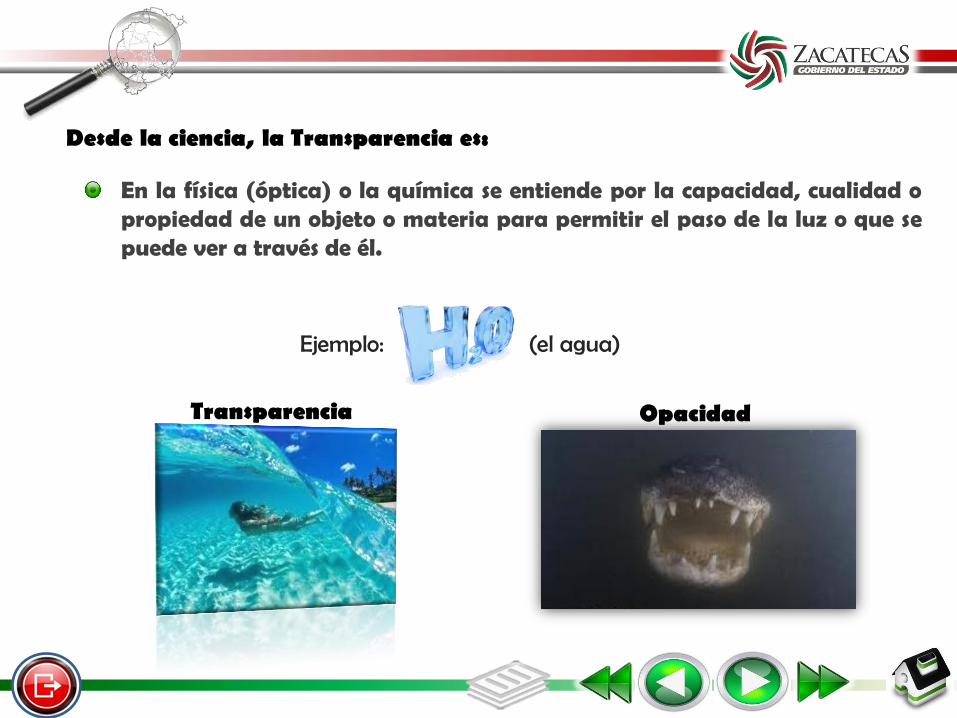

En la física (óptica) o la química se entiende por la capacidad, cualidad o propiedad de un objeto o materia para permitir el paso de la luz o que se puede ver a través de él.

Desde la ciencia, la Transparencia es:

Ejemplo: (el agua)

Transparencia Opacidad

La Transparencia es la obligación de las entidades públicas de dejar en libre disposición la información suficiente, de calidad y veraz que muestre la estructura, el funcionamiento y el cumplimiento de acuerdo con su actuar en el ejercicio de sus atribuciones.

Pero, desde la Transparencia Gubernamental:

Transparencia

Uno de los objetivos fundamentales de la transparencia es el de generar confianza y consolidar el vínculo entre sociedad y gobierno.

Opacidad

El acceso a la información pública esta reconocido en la Constitución Política de los Estados Unidos Mexicanos como un derecho y una herramienta esencial para los ciudadanos, la cual permite fortalecer:

La Supervisión Ciudadana.

La Democracia a través de la Participación Ciudadana

Ciudadanos Informados

Construcción de Estrategias de Cambio.

Ahora bien……. De acuerdo con el Título V de la Ley General de Contabilidad Gubernamental, referente a la Transparencia y Difusión de Información Financiera, la federación, estados, municipios y demarcaciones del Distrito Federal publicarán en internet la Ley de Ingresos y el Presupuesto de Egresos dirigidos a la ciudadanía.

Artículo 56 Difusión de Información Financiera en Internet.

Artículo 60 Publicación en Internet de la Ley de Ingresos y del Presupuesto de Egresos.

Artículo 62 Los entes públicos elaborarán y difundirán en sus respectivas páginas de Internet documentos dirigidos a la ciudadanía que expliquen, de manera sencilla y en formatos accesibles, el contenido de la información financiera a que se refiere el artículo anterior (Ley de Ingresos y Presupuesto de Egresos)…….

Así pues, teniendo en cuenta la importancia de la transparencia, del acceso a la información pública y atendiendo el articulo 62 de la LGCG, el Gobierno del Estado en un ejercicio para consolidar el vínculo con la ciudadanía presenta la versión ciudadana del Presupuesto de Egresos para el ejercicio fiscal 2015:

Es una versión ciudadana del Presupuesto, el cual explica de forma breve y sencilla su proceso de elaboración, su contenido y los criterios utilizados para el destino de los recursos en un lenguaje y presentación claros y explícitos.

Entonces…….

El Presupuesto de Egresos es un documento donde el Gobierno registra el dinero que tiene disponible durante un año y cómo va a utilizarlo para satisfacer las demandas de la población. Se inicia de la estimación de los fondos que recibe el Gobierno (ingresos) y de los recursos que calcula gastar (egresos).

Pero………?

El Presupuesto permite enfocar los esfuerzos hacia las áreas prioritarias que manifestamos las mujeres, hombres, jóvenes y adultos mayores de todas las regiones de nuestro Estado.

Un Gobierno responsable se preocupa por no gastar más de sus ingresos disponibles.

Ahora bien……..

Cuando hablamos de presupuesto, regularmente se piensa que solo se trata de la asignación de recursos, sin embargo, para elaborar un presupuesto es necesario considerar otros elementos.

5. SEGUIMIENTO

6. EVALUACIÓN

7. RENDICIÓN DE CUENTAS

1. PLANEACIÓN

2. PROGRAMACIÓN

3. PRESUPUESTACIÓN

4. EJERCICIO Y CONTROL

Antes de asignar recursos, debemos preguntarnos:

Entre otras preguntas.

No, ni siquiera en los países desarrollados. Es por eso que primero tenemos que planificar, es decir, saber a que nos enfrentamos y como vamos a resolverlo.

Pero…..

a) Plan Estatal de Desarrollo;

b) Programas Regionales; c) Programas Sectoriales; d) Programas Operativos Anuales; y e) Programas Especiales.

1. PLANEACIÓN

Artículo 39. Son instrumentos de la Planeación, Programación y Presupuestación:

La forma de gobierno elegida se da a la tarea de elaborar un plan estratégico que será la guía durante el sexenio.

En un ejercicio democrático, la sociedad elige una opción de gobierno en las urnas.

1. PLANEACIÓN

1. PLANEACIÓN

Artículo 40 (LPDEZ).- El PED será el documento rector del proceso de planeación, ejecución y evaluación de las acciones gubernamentales y contendrá políticas y directrices para orientar este proceso a nivel estatal, regional y municipal. Los ayuntamientos formularán sus planes y programas en congruencia con el PED.

1. PLANEACIÓN

Bien, ahora que ya sabemos a que nos enfrentamos, el Plan Estatal de Desarrollo deberá contener un diagnóstico de la situación.

Bueno…..

Ah!!! Pues a través de los diferentes programas, proyectos, procesos, obras o acciones de gobierno.

Sin embargo el Presupuesto es una herramienta anual, por lo que año con año se tendrá que hacer los ajustes necesarios enfocándose en lo que si da resultado, tiene un impacto positivo en la sociedad y/o en lo que sí genera valor público.

Ya que los recursos económicos son limitados y las necesidades son bastas, debemos programar eficientemente, es decir, a que acciones de gobierno nos enfocaremos primero, quienes ejecutarán estas acciones y definir tiempos en las que estas serán ejecutadas.

2. PROGRAMACIÓN

Programa Operativo Anual

(POA)

Dependencias y Organismos de la

Administración Pública

Programación calendarizada (Por ejercicio

fiscal)

2. PROGRAMACIÓN

3. PRESUPUESTACIÓN

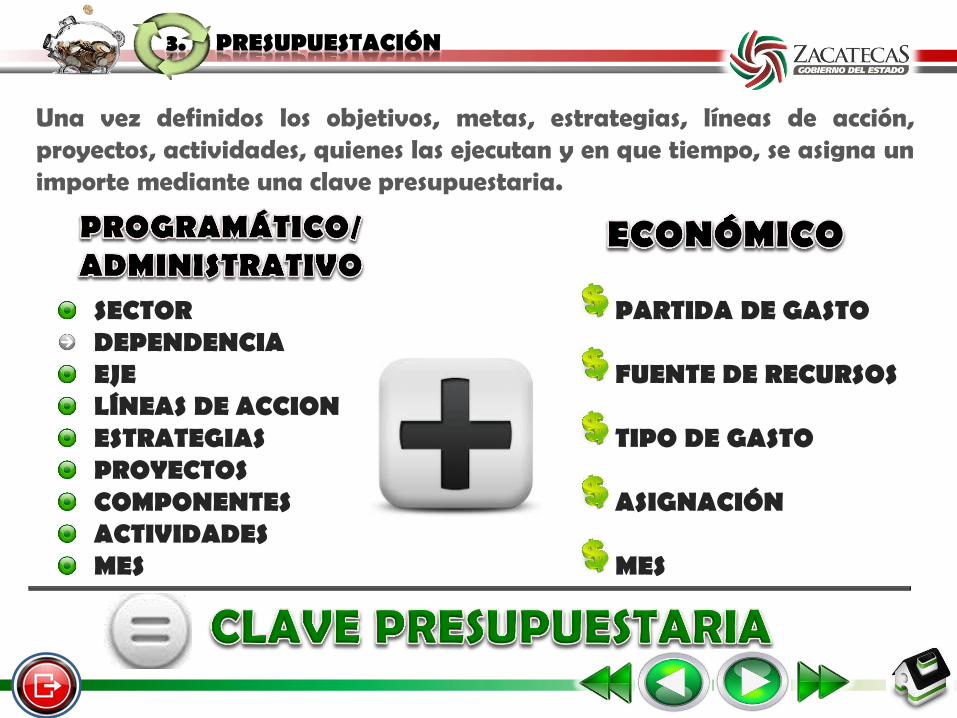

Una vez definidos los objetivos, metas, estrategias, líneas de acción, proyectos, actividades, quienes las ejecutan y en que tiempo, se asigna un importe mediante una clave presupuestaria.

SECTOR DEPENDENCIA EJE LÍNEAS DE ACCION ESTRATEGIAS PROYECTOS COMPONENTES ACTIVIDADES MES

PARTIDA DE GASTO FUENTE DE RECURSOS TIPO DE GASTO ASIGNACIÓN MES

Veamos como se asignaron los recursos económicos:

Veinticinco mil novecientos trece mil millones ochocientos cuarenta y un mil quinientos ochenta y un pesos.

Con respecto al 2014 $ 24,308,801,080.00

3. PRESUPUESTACIÓN

Para esto explicaremos la estructura del Presupuesto de Egresos del Estado de Zacatecas 2015 desde diferentes aristas:

Gasto Programable y No Programable Funcional Tipo de Gasto Administrativa Objeto de Gasto

3. PRESUPUESTACIÓN

No Programable

Son los gastos que por su naturaleza no es factible identificar tales como: pagos pendientes del año anterior, gastos destinados a la deuda pública, intereses, comisiones, etcétera.

Gasto Programable

Es el que realiza el Gobierno para el cumplimiento de sus funciones para proveer bienes y servicios públicos a la población.

3. PRESUPUESTACIÓN

3. PRESUPUESTACIÓN

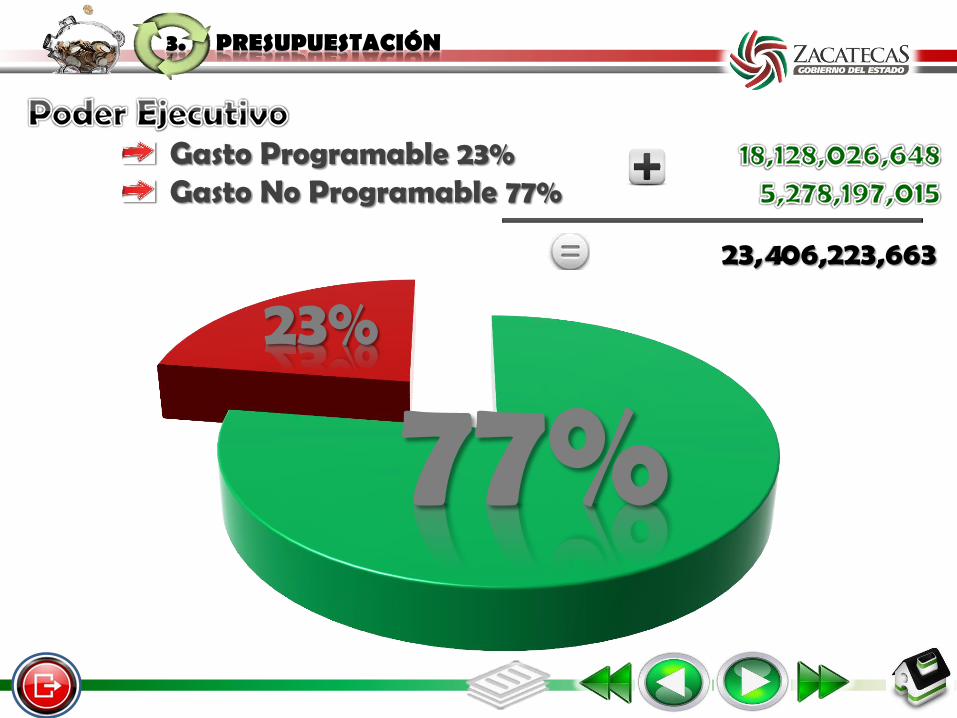

Poder Legislativo……………………… Poder Judicial…………………………… Organismos Autónomos…………….. Poder Ejecutivo…………………………

389,776,202

345,743,257

1,772,098,459

23,406,223,663

2% 1%

7%

90%

3. PRESUPUESTACIÓN

Poder Legislativo 389,776,202

La Legislatura del Estado La Auditoría Superior del Estado

288,180,141 101,596,061

Tribunal Superior de Justicia Tribunal de lo Contencioso Administrativo

339,831,519 5,911,738

Poder Judicial 345,743,257

Comisión Estatal de Derechos Humanos Comisión Estatal para el Acceso a la Información Pública Instituto Electoral del Estado de Zacatecas Universidad Autónoma de Zacatecas Centro Regional del Patrimonio Mundial en Zacatecas (UNESCO) Tribunal de Justicia Electoral

30,219,432 12,772,112

98,957,602 1,601,455,539

4,889,271 23,804,503

Organismos Autónomos 1,772,098,459

3. PRESUPUESTACIÓN

Administración Centralizada 15,911,802,747

Jefatura de la Oficina del Gobernador Secretaría General de Gobierno Secretaría de Finanzas Secretaría de Administración Secretaría de la Función Pública Secretaría de Economía Secretaría del Campo Secretaría del Agua y Medio Ambiente Secretaría de Infraestructura Secretaría de Turismo Secretaría de Educación Secretaría de Desarrollo Social Secretaría de las Mujeres Secretaría de Seguridad Pública Coordinación General Jurídica Procuraduría General de Justicia

130,219,603 323,892,277

1,935,472,009 180,882,581 68,629,367 119,552,615

752,023,198 659,352,294

1,597,105,802 104,270,956

8,552,672,701 328,002,906

29,613,410 651,548,606

44,274,013 434,290,409

Poder Ejecutivo

3. PRESUPUESTACIÓN

Servicios de Salud de Zacatecas Sistema Estatal DIF Junta de Protección y Conservación de Monumentos Coloniales y Zonas Típicas Instituto Zacatecano de Cultura “Ramón López Velarde” Instituto Zacatecano de Educación para Adultos Instituto de Cultura Física y Deporte del Estado de Zacatecas Consejo Zacatecano de Ciencia, Tecnología e Innovación Instituto de Selección y Capacitación del Estado de Zacatecas Colegio de Bachilleres del Estado de Zacatecas Colegio de Educación Profesional Técnica del Estado de Zacatecas Colegio de Estudios Científicos y Tecnológicos del Estado de Zac Instituto Tecnológico Superior de Jerez Instituto Tecnológico Superior de Loreto Instituto Tecnológico Superior de Nochistlán Instituto Tecnológico Superior de Fresnillo Instituto Tecnológico Superior Zacatecas Norte Instituto Tecnológico Superior Zacatecas Occidente Instituto Tecnológico Superior Zacatecas Sur

2,169,176,527 381,944,609

17,825,097

189,481,319 61,373,967 81,854,490 44,336,037 11,730,478

318,704,562 42,422,574

175,379,436 5,704,890 4,882,128 2,860,417 11,183,837 11,411,666 8,290,737 6,952,553

3. PRESUPUESTACIÓN

Administración Pública Descentralizada 3,662,922,590

(Transferencias)

Universidad Politécnica del Sur de Zacatecas Universidad Tecnológica del Estado de Zacatecas Universidad Politécnica de Zacatecas Consejo Estatal de Desarrollo Económico Patronato Estatal de Promotores Voluntarios Organismo Regulador de la Tenencia de la Tierra Instituto de la Defensoría Pública

13,713,810 21,247,723

29,234,526 5,672,101 6,247,201 17,235,184

24,056,721

Municipios del Estado

a). Participaciones a los Municipios b). Fondos de Aportaciones Federales del Ramo 33 FISM FORTAMUN c). Proyectos Ramo 23

2,200,371,099

735,515,699 765,380,214 130,231,314

3,831,498,326

23%

77%

3. PRESUPUESTACIÓN

Gasto Programable 23% Gasto No Programable 77%

23,406,223,663

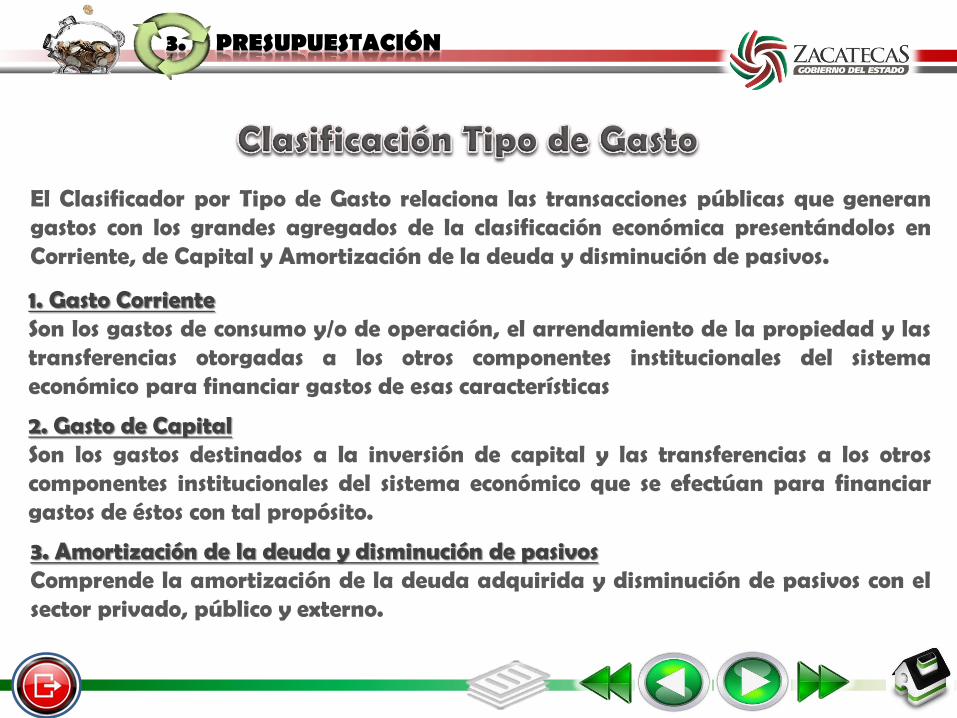

El Clasificador por Tipo de Gasto relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda y disminución de pasivos.

1. Gasto Corriente Son los gastos de consumo y/o de operación, el arrendamiento de la propiedad y las transferencias otorgadas a los otros componentes institucionales del sistema económico para financiar gastos de esas características

2. Gasto de Capital Son los gastos destinados a la inversión de capital y las transferencias a los otros componentes institucionales del sistema económico que se efectúan para financiar gastos de éstos con tal propósito.

3. Amortización de la deuda y disminución de pasivos Comprende la amortización de la deuda adquirida y disminución de pasivos con el sector privado, público y externo.

3. PRESUPUESTACIÓN

3. PRESUPUESTACIÓN

22,336,099,358

2,863,156,368

714,585,855

86%

11% 3%

1. Gasto Corriente …(86 %)…

2. Gasto de Capital…(11 %)…

3. Amortización de la deuda y disminución de pasivos……(3 %)……………..…

3. PRESUPUESTACIÓN

12%

79%

8% 1%

Gobierno Desarrollo Social Desarrollo Económico Otras no clasificadas en funciones anteriores

2,207,039,635

14,351,899,749

1,438,855,950

130,231,314

18,128,026,648 GASTO

PROGRAMABLE

4. EJERCICIO Y CONTROL

Durante el ejercicio del gasto, se tendrán que hacer ajustes necesarios para el cumplimiento de las metas establecidas, obligaciones y encuadre con el gasto no programado, observando el marco legal y normativo vigente tanto a nivel federal como local. Para cumplir con lo anterior el Gobierno del Estado de Zacatecas elabora y actualiza el manual de Normas y Políticas del Ejercicio del Gasto, un Plan de Racionalización, además hace uso de herramientas informáticas (SIIF) que permitirá un mejor control en el ejercicio del gasto.

4. EJERCICIO Y CONTROL

Manual de Normas y Políticas del Ejercicio del Gasto y Plan de Racionalización

Marco Jurídico (Leyes, Normas, Reglamentos)

4. EJERCICIO Y CONTROL

El Sistema Integral de Información Financiera está diseñado de acuerdo a las disposiciones legales y normativas.

5. SEGUIMIENTO

El gobierno del Estado de Zacatecas establece mecanismos de vigilancia y seguimiento con el fin de que se cumplan las metas y objetivos planteados, así como que los recursos financieros se ejerzan en tiempo y forma cumpliendo con lo planeado, programado y lo observando en el marco jurídico.

Ejercicio de los Recursos Públicos con Eficiencia y

Eficacia

Apego a la Legalidad Cumplimiento de Metas y Objetivos

Seguimiento

6. EVALUACIÓN

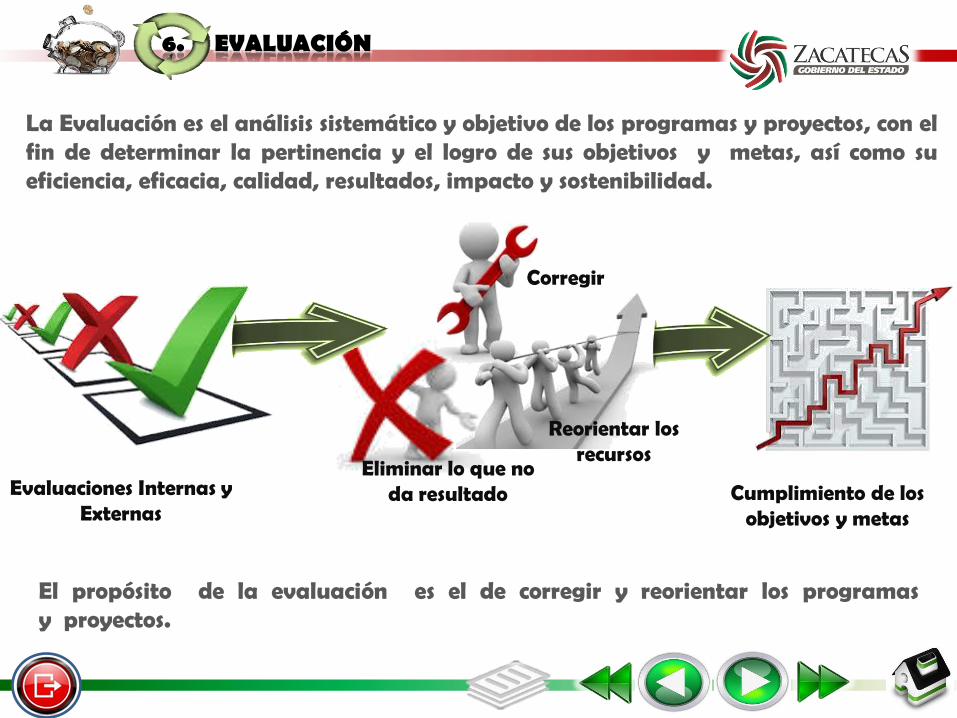

La Evaluación es el análisis sistemático y objetivo de los programas y proyectos, con el fin de determinar la pertinencia y el logro de sus objetivos y metas, así como su eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad.

El propósito de la evaluación es el de corregir y reorientar los programas y proyectos.

Evaluaciones Internas y Externas

Eliminar lo que no da resultado

Corregir

Reorientar los recursos

Cumplimiento de los objetivos y metas

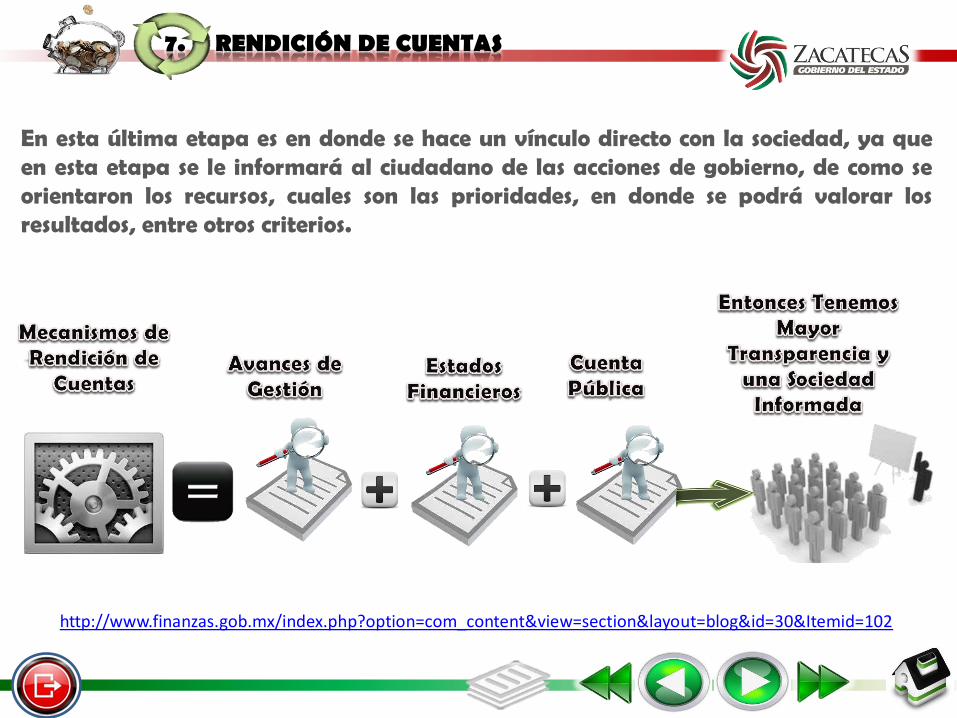

7. RENDICIÓN DE CUENTAS

En esta última etapa es en donde se hace un vínculo directo con la sociedad, ya que en esta etapa se le informará al ciudadano de las acciones de gobierno, de como se orientaron los recursos, cuales son las prioridades, en donde se podrá valorar los resultados, entre otros criterios.

http://www.finanzas.gob.mx/index.php?option=com_content&view=section&layout=blog&id=30&Itemid=102

FIN