Download - Plan Estrategico Cooperativa Santa Maria7

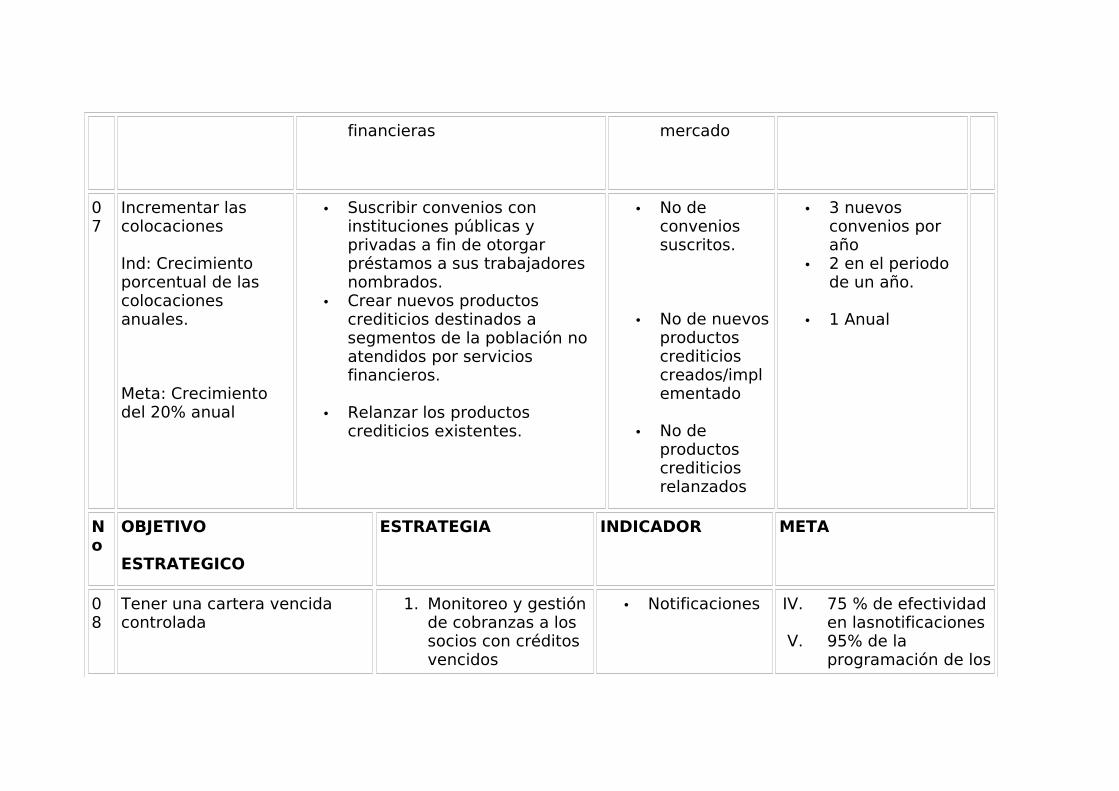

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA No 219

Plan Estratégico 2007 – 2011

CONSEJO DE ADMINISTRACION

Ayacucho – PerúJulio 2006

Plan Estratégico 2007 – 2011

CONTENIDO

• Presentación

• Diagnóstico Estratégico1. Análisis FODA

• Filosofía Institucional y Compromiso Social

1. Misión2. Visión3. Principios4. Código de Valores de CACSMM5. Rol de la CACSMM6. Ámbito de la CACSMM

• Factores Claves de éxito

• Perspectivas y Objetivos Estratégicos

• Objetivos –Estrategias – Indicadores - Metas

I- Presentación

El Plan Estratégico 2007 – 2011 constituye una herramienta de gestión a todo nivel, cuya difusión contribuirá a la activa participación de las áreas involucradas, fomentando la oportuna coordinación y comunicación derivadas del compromiso en ejecución.

El Plan Estratégico de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219 tiene como finalidad establecer la visión, misión, valores, objetivos, estrategias, metas, indicadores que orientarán sus actividades operativas futuras.

II. Diagnóstico Estratégico

• Análisis FODA

FORTALEZA DEBILIDADES1. Condiciones financieras de préstamo competitivas.

1. Falta un Plan Estratégico de Marketing y de Recursos Humanos.

2. Solvencia económica, financiera y patrimonial.

2. Falta difusión de las políticas institucionales, instrumentos de control y seguimiento.

3. Horarios extendidos de extensión.

3. Existe una tasa de morosidad mayor al promedio del sector.

4. No se cobra mantenimiento de cuenta.

4. Falta actualizar el organigrama institucional, manual de organización y funciones, procedimientos.

5. Exoneración del ITF 5. No existe una adecuada política de cobranza.

6. Beneficios Del Fondo de Previsión Social

6. Las áreas no cuentan con indicadores específicos de resultados de gestión.

7. Captación de socios cooperativistas en la población menor de edad con tutoría de los padres

7. No se ha consolidado una atención social integral al socio

8. Arquitectura organizacional poco flexible.9. Sistema Informático con limitaciones de software y hardware.10. La gran mayoría de los socios aportan poco y su contribución es mínima y obtienen todos los beneficios de la cooperativa.

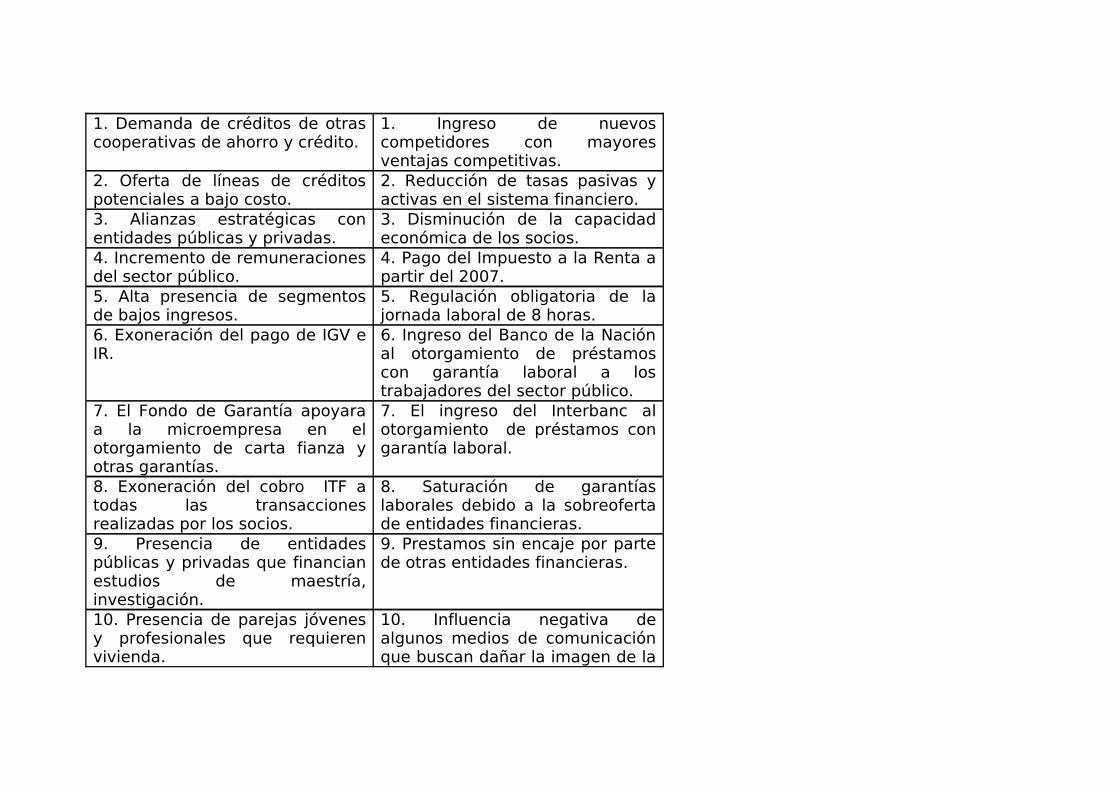

OPORTUNIDADES AMENAZAS

1. Demanda de créditos de otras cooperativas de ahorro y crédito.

1. Ingreso de nuevos competidores con mayores ventajas competitivas.

2. Oferta de líneas de créditos potenciales a bajo costo.

2. Reducción de tasas pasivas y activas en el sistema financiero.

3. Alianzas estratégicas con entidades públicas y privadas.

3. Disminución de la capacidad económica de los socios.

4. Incremento de remuneraciones del sector público.

4. Pago del Impuesto a la Renta a partir del 2007.

5. Alta presencia de segmentos de bajos ingresos.

5. Regulación obligatoria de la jornada laboral de 8 horas.

6. Exoneración del pago de IGV e IR.

6. Ingreso del Banco de la Nación al otorgamiento de préstamos con garantía laboral a los trabajadores del sector público.

7. El Fondo de Garantía apoyara a la microempresa en el otorgamiento de carta fianza y otras garantías.

7. El ingreso del Interbanc al otorgamiento de préstamos con garantía laboral.

8. Exoneración del cobro ITF a todas las transacciones realizadas por los socios.

8. Saturación de garantías laborales debido a la sobreoferta de entidades financieras.

9. Presencia de entidades públicas y privadas que financian estudios de maestría, investigación.

9. Prestamos sin encaje por parte de otras entidades financieras.

10. Presencia de parejas jóvenes y profesionales que requieren vivienda.

10. Influencia negativa de algunos medios de comunicación que buscan dañar la imagen de la

cooperativa.11. Descentralización de los recursos económicos hacia los gobiernos regionales y locales.

11. Paros y huelgas por parte de instituciones públicas y Frente de Defensa de Ayacucho.

12. Política del Nuevo Gobierno orientada al campo social

12. Rebrote del terrorismo

13. Créditos agrícolas con garantías de sus tierras.

13. Calces financieros

14. Economía estable con inflación anual 2.5% y PBI 6.0%

14. Uso de cajeros automáticos y tarjetas de crédito por la competencia

III. Filosofía Institucional y Compromiso Social

Todos los socios, delegados, directivos, trabajadores de la CACSMM trabajarán orientándose hacia una misma dirección, a partir de reconocer y tener como grandes referentes, la misión y la visión institucional, así como los valores que orientan sus decisiones e inspiran su conducta.

- Misión de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219

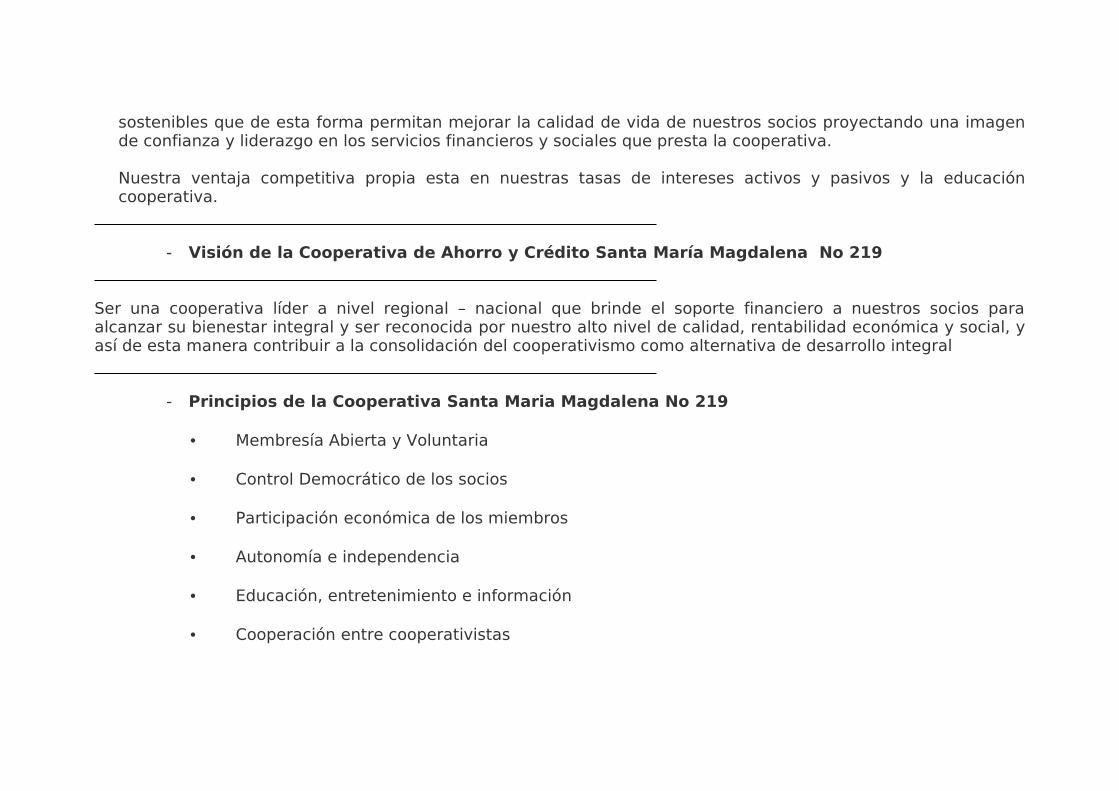

Brindar servicios financieros y de responsabilidad social en la región centro sur y Lima, utilizando tecnología moderna y siendo nuestro recurso humano la base principal de nuestra organización, priorizando el fortalecimiento de los valores y principios cooperativos para con ello concretar iniciativas empresariales

sostenibles que de esta forma permitan mejorar la calidad de vida de nuestros socios proyectando una imagen de confianza y liderazgo en los servicios financieros y sociales que presta la cooperativa.

Nuestra ventaja competitiva propia esta en nuestras tasas de intereses activos y pasivos y la educación cooperativa.

- Visión de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219

Ser una cooperativa líder a nivel regional – nacional que brinde el soporte financiero a nuestros socios para alcanzar su bienestar integral y ser reconocida por nuestro alto nivel de calidad, rentabilidad económica y social, y así de esta manera contribuir a la consolidación del cooperativismo como alternativa de desarrollo integral

- Principios de la Cooperativa Santa Maria Magdalena No 219

• Membresía Abierta y Voluntaria

• Control Democrático de los socios

• Participación económica de los miembros

• Autonomía e independencia

• Educación, entretenimiento e información

• Cooperación entre cooperativistas

• Compromiso con la comunidad- Código de Valores de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219

Los socios, trabajadores de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219 creemos en los siguientes valores:

1. ConfianzaActuar con seguridad en uno mismo y reflejarlo ante nuestros socios.

2. CompromisoActuar identificados con la institución y sus funciones de manera preactiva.

3. CooperaciónActuar en todo momento con una cultura de esfuerzos voluntarios para el crecimiento de la organización.

4. HonestidadActuar con rectitud, honradez y poniendo en evidencia ante todos que el comportamiento del trabajador no admite duda.5. IntegridadActuar con principios, valores y una moral intachable en el cumplimiento de sus funciones.

1. Justicia SocialActuar con razón, equidad en nuestro trabajo cotidiano.

6. LealtadActuar con lealtad a la organización que le brinda una oportunidad para su desarrollo profesional y moral

o Respeto

La consideración que tiene la empresa con el trabajador y a su vez él con nuestros clientes.

7. ResponsabilidadTener la capacidad u obligación moral de responder de sus actos propios.

o SolidaridadActuar con caridad, civismo con nuestros semejantes en todos los actos.

8. Trabajo en EquipoQue integre al personal con las metas empresariales y sociales, generando el interés colectivo por los resultados y por lograr un buen clima laboral.

- Rol de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219

La cooperativa es una institución autogestionaria que comprende a una asociación de personas que se han unido voluntariamente para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales.Se constituyo el 9 de Enero de 1963 quedando inscrita en los Registros Públicos de Ayacucho, en el asiento 1, fojas 55, tomo I, partida XVI, de fecha 14 de mayo de 1963 con el nombre de Cooperativa de Ahorro y Crédito “Santa Maria Magdalena” Ltda. No 219 e inscrita en los registros de Cooperativas de Ahorro y Crédito de la Superintendencia de Banca y Seguros con el No 20, conforme a la Resolución SBS No 720-93, de fecha 22 de Diciembre de 1993, se rige por la Ley General de Cooperativas D.S. No 074-90-TR, su Estatuto y la supervisión de la Federación Nacional Cooperativas de Ahorro y Crédito del Perú ( FENACREP).

- Ámbito de la Cooperativa de Ahorro y Crédito Santa María Magdalena No 219

La Cooperativa actualmente cuenta con las siguientes agencias:

- Ayacucho (Oficina Principal) : Desde el año 1963

- Agencia Huanta : Desde el año 1997- Agencia Huancayo : Desde el año 2002- Agencia Ica : Desde el año 2005- Agencia Churcampa : Desde el año 2006

IV. Factores claves de éxito

1. Liderazgo

2. Planeamiento

3. Cultura Organizacional

4. Tecnología Crediticia

5. Recurso Humano Calificado

6. Dirección y Control

7. Tecnología y Sistemas

8. Cultura Cooperativa

9. Calidad de Servicio

10. Responsabilidad Social

11. Marketing e Imagen Institucional

12. Fuentes de Financiamiento

o Perspectivas y Objetivos Estratégicos

Correlación con las perspectivas de la metodología del Balanced Scorecard.

Perspectiva

Objetivo Estratégico General Indicadores

Socios 1. Mejorar la calidad de vida de los socios a través de la satisfacción de sus necesidades sociales

1. No Iniciativas Empresariales Implementadas2. No Participantes en Educación Cooperativa

Social o Promover el desarrollo social y económico de la región.

• No Empresas formalizadas• No Proyectos Ambientales

implementados• Redes Empresariales Implementadas• No Campañas Preventivo Promocional

Económica o Ser una Institución rentable y con un crecimiento sostenido en el tiempo.

• ROE comparado con otras instituciones del sector

Mercado e Imagen Institucional

o Formular e Implementar un Plan de Marketing e Imagen Institucional.

• Participación del Mercado a nivel nacional – regional – local• Satisfacción del cliente• Posicionamiento de una imagen sólida, segura, confiable y social dentro de la comunidad

Procesos o Optimizar los procesos internos de la organización con la utilización de tecnología moderna e infraestructura adecuada.

• Tiempo Efectivo de los Procesos Internos

Recursos Humanos y Cultura

o Desarrollar integralmente el talento y las competencias de los socios y trabajadores de la Cooperativa e implementar una sólida cultura empresarial y cooperativa

• Propender a una Nueva Cultura Organizacional• Productividad por cada Área

IV. Objetivos – Estrategias – Indicadores - Metas

ANEXOS

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

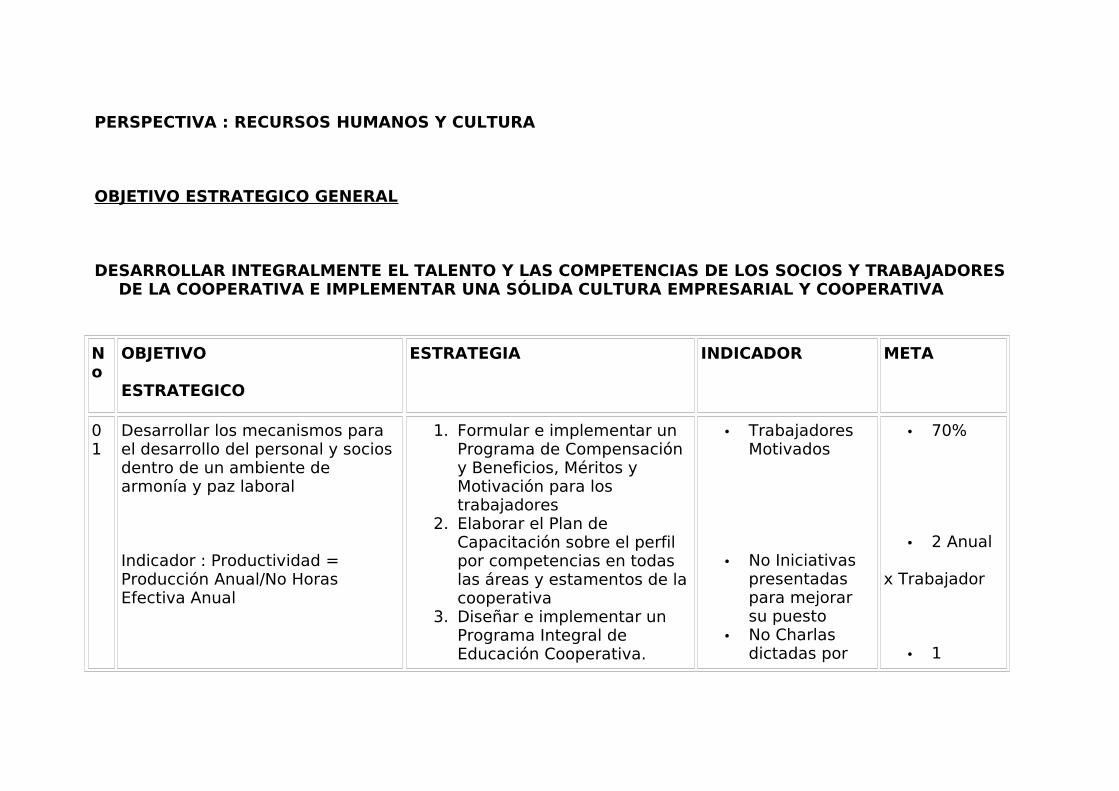

PERSPECTIVA : RECURSOS HUMANOS Y CULTURA

OBJETIVO ESTRATEGICO GENERAL

DESARROLLAR INTEGRALMENTE EL TALENTO Y LAS COMPETENCIAS DE LOS SOCIOS Y TRABAJADORES DE LA COOPERATIVA E IMPLEMENTAR UNA SÓLIDA CULTURA EMPRESARIAL Y COOPERATIVA

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01

Desarrollar los mecanismos para el desarrollo del personal y socios dentro de un ambiente de armonía y paz laboral

Indicador : Productividad = Producción Anual/No Horas Efectiva Anual

1. Formular e implementar un Programa de Compensación y Beneficios, Méritos y Motivación para los trabajadores

2. Elaborar el Plan de Capacitación sobre el perfil por competencias en todas las áreas y estamentos de la cooperativa

3. Diseñar e implementar un Programa Integral de Educación Cooperativa.

• Trabajadores Motivados

• No Iniciativas presentadas para mejorar su puesto

• No Charlas dictadas por

• 70%

• 2 Anual

x Trabajador

• 1

Meta : 80%4. Reestructurar el CAP Y PAP

de acuerdo a los actuales requerimientos institucionales.

5. Asegurar el bienestar y desarrollo del trabajador y de su familia mediante el Seguro de Salud Familiar y fomentar la recreación y el deporte.

6. Desarrollar el Programa de Inducción y Rotación de personal.

nuestro personal

• MOF implementado

• No Eventos de Camaradería

• Índice de Rotación de Personal Interno

mensual• 1er

Trimestre

• 8 Anual

Personal y directivos

• 1Anual

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

02

Desarrollar las políticas que establezcan la cultura empresarial y difundirla adecuadamente

• Gestionar el cambio organizacional mediante una nueva Estructura Organizacional dinámica y

• Estructura Orgánica Aprobada e

• 1er

Trimestre

Indicador : Promedio Amonestaciones Mensual por Agencia

Meta : 2

flexible que pueda fácilmente adecuarse a los requerimientos del mercado.

• Desarrollar una cultura organizacional de servicio al cliente interno y externo.

• Internalizar en el personal una cultura y filosofía empresarial y corporativa basada en los principios corporativos.

Implementada

• No Quejas de los Socios

• No Ideas para Mejorar la Gestión Administrativa

• 15 Mes

x Agencia

• 1 Trim.

Por Área y

Por Agencia

03

Fortalecer la comunicación al interior y exterior de la organización.

Indicador : Iniciativas propuestas por las áreas en forma integral

1. Mantener una comunicación transversal y horizontal en el interior de la organización.

2. Suscripción de convenios con instituciones públicas y privadas para el otorgamiento de prestamos a sus trabajadores.

• No Propuestas presentadas en forma conjunta por las áreas.

• No Convenios firmados

• 1er

Trimestre

• 2 Anual

Meta : 1 Trimestral

3. Mantener informado de los logros de la Cooperativa y del desarrollo humano a sus miembros y a la comunidad.

• Boletines, revistas, folletos

• 1 Boletín

Bimensual

1 Revista –Semestral.

1 Periódico

Mensual

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

PERSPECTIVA : PROCESOS

OBJETIVO ESTRATEGICO GENERAL

OPTIMIZAR LOS PROCESOS INTERNOS DE LA ORGANIZACIÓN CON LA UTILIZACION DE TECNOLOGIA MODERNA E INFRAESTRUCTURA ADECUADA

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01

Establecer nuevos procesos y actualizarlos en las áreas pertenecientes a la Estructura Organizacional de la Cooperativa en relación con la plataforma informática.

1. Implantar los procesos mejorados en las áreas críticas.

2. Estandarizar los procesos comerciales, evaluación y desembolso de crédito, contables en todas las agencias.

3. Implementar el sistema informático que satisfaga las necesidades de la cooperativa y permita tomar decisiones oportunas.

• No Procesos Optimizados

• No Procesos Estandarizados

• Sistema Informático Integral implementado

• 01

Bimensual

• 01

Trimestre

• 4to

Trimestre

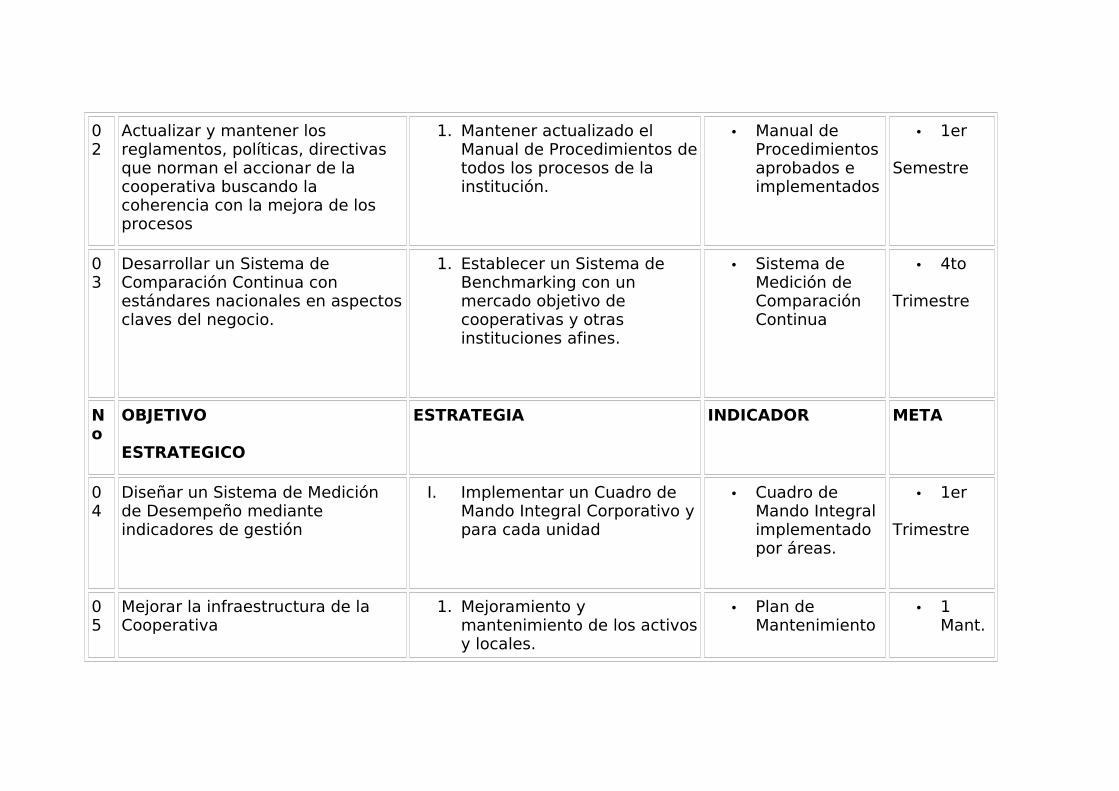

02

Actualizar y mantener los reglamentos, políticas, directivas que norman el accionar de la cooperativa buscando la coherencia con la mejora de los procesos

1. Mantener actualizado el Manual de Procedimientos de todos los procesos de la institución.

• Manual de Procedimientos aprobados e implementados

• 1er

Semestre

03

Desarrollar un Sistema de Comparación Continua con estándares nacionales en aspectos claves del negocio.

1. Establecer un Sistema de Benchmarking con un mercado objetivo de cooperativas y otras instituciones afines.

• Sistema de Medición de Comparación Continua

• 4to

Trimestre

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

04

Diseñar un Sistema de Medición de Desempeño mediante indicadores de gestión

I. Implementar un Cuadro de Mando Integral Corporativo y para cada unidad

• Cuadro de Mando Integral implementado por áreas.

• 1er

Trimestre

05

Mejorar la infraestructura de la Cooperativa

1. Mejoramiento y mantenimiento de los activos y locales.

• Plan de Mantenimiento

• 1 Mant.

2. Remodelación de los locales de acuerdo a las exigencias de cada agencia

3. Implementación de directivas para el cuidado de los recursos de las agencias.

• No Locales Remodelados

• Directivas aprobadas e implementadas.

Trimestral

x Agencia

• 1

Agencia por año

• 1 Anual

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

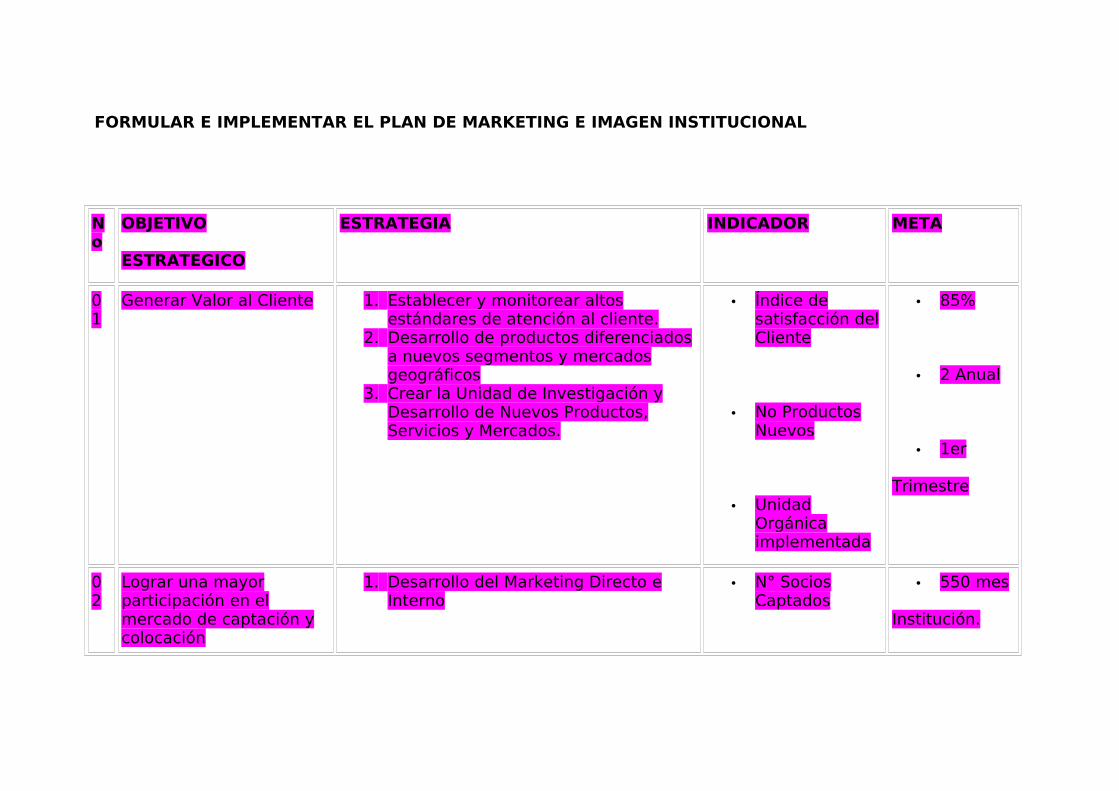

PERSPECTIVA : MARKETING E IMAGEN INSTITUCIONAL

OBJETIVO ESTRATEGICO GENERAL

FORMULAR E IMPLEMENTAR EL PLAN DE MARKETING E IMAGEN INSTITUCIONAL

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01

Generar Valor al Cliente 1. Establecer y monitorear altos estándares de atención al cliente.

2. Desarrollo de productos diferenciados a nuevos segmentos y mercados geográficos

3. Crear la Unidad de Investigación y Desarrollo de Nuevos Productos, Servicios y Mercados.

• Índice de satisfacción del Cliente

• No Productos Nuevos

• Unidad Orgánica implementada

• 85%

• 2 Anual

• 1er

Trimestre

02

Lograr una mayor participación en el mercado de captación y colocación

1. Desarrollo del Marketing Directo e Interno

• N° Socios Captados

• 550 mes

Institución.

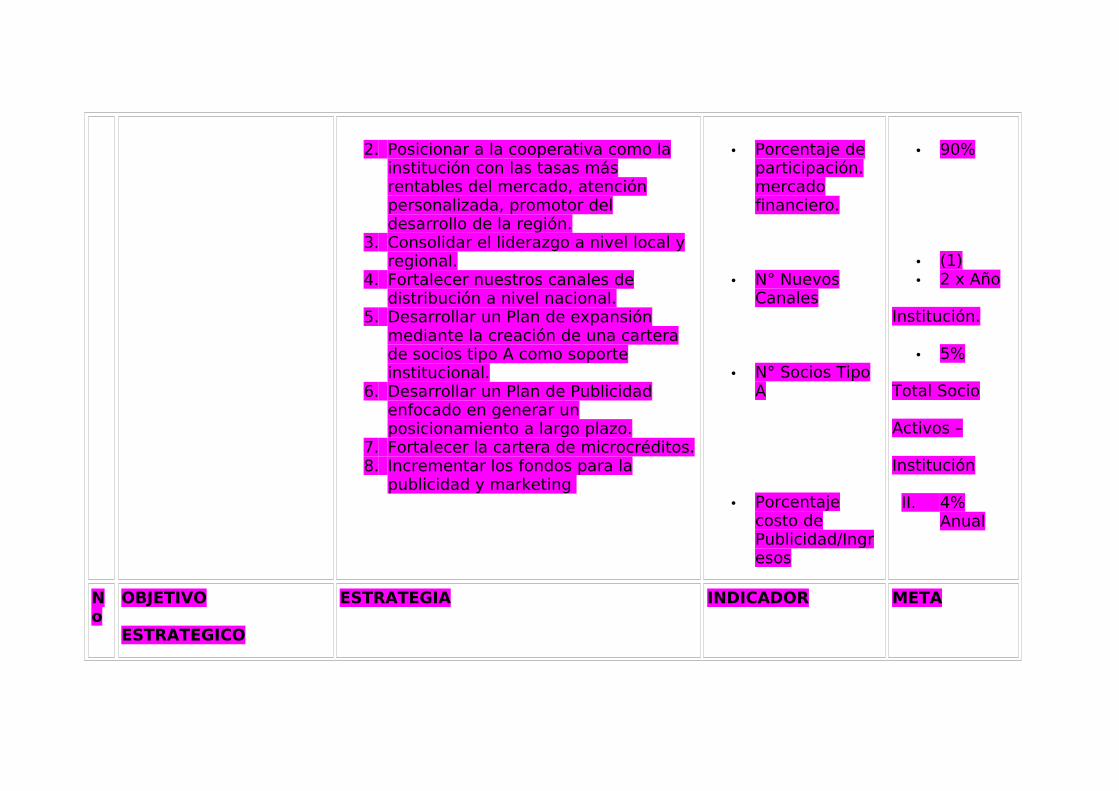

2. Posicionar a la cooperativa como la institución con las tasas más rentables del mercado, atención personalizada, promotor del desarrollo de la región.

3. Consolidar el liderazgo a nivel local y regional.

4. Fortalecer nuestros canales de distribución a nivel nacional.

5. Desarrollar un Plan de expansión mediante la creación de una cartera de socios tipo A como soporte institucional.

6. Desarrollar un Plan de Publicidad enfocado en generar un posicionamiento a largo plazo.

7. Fortalecer la cartera de microcréditos.8. Incrementar los fondos para la

publicidad y marketing

• Porcentaje de participación. mercado financiero.

• N° Nuevos Canales

• N° Socios Tipo A

• Porcentaje costo de Publicidad/Ingresos

• 90%

• (1)• 2 x Año

Institución.

• 5%

Total Socio

Activos –

Institución

II. 4% Anual

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

03

Promover la fidelización de nuestros clientes

1. Gestionar un posicionamiento sólido sobre los productos con los que se cuenta y la institución en sí.

2. Atención personalizada y preferente bajo la elaboración de productos y servicios especiales.

3. Diseño del servicio post-venta para identificar las necesidades de los clientes.

4. Impulsar diversas campañas de premiación, asistencia técnica.

5. Fortalecer la política de la fijación de los intereses activo y pasivo.

6. Implementación de sistemas y tecnologías CRM

• Clientes Fidel izados

• N° Reclamos

• N° Nuevos Servicios Identificados

• N° Campañas

• Costo de los Intereses

• 95% Anual

• 30 Mes x

Agencia

• 1 Mes

Institucional

• 6 Anual

Institucional

• Mínimo 3

Puntos porcent

Entre tasa activa y pasiva

04

Consolidar la Imagen Institucional de la Cooperativa

1. Desarrollar el Plan de Medios de Comunicación

• Posicionamiento institucional Regional

• 1er Trim.• 70%

2. Promover el regionalismo financiero

3. Auspiciar y participar en actividades culturales, sociales, religiosas que se desarrollan en la región.

4. Desarrollar actividades de proyección a la comunidad y a la cultura

• N° Eventos

• N° Actividades• 4 x año

• 12 x año

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

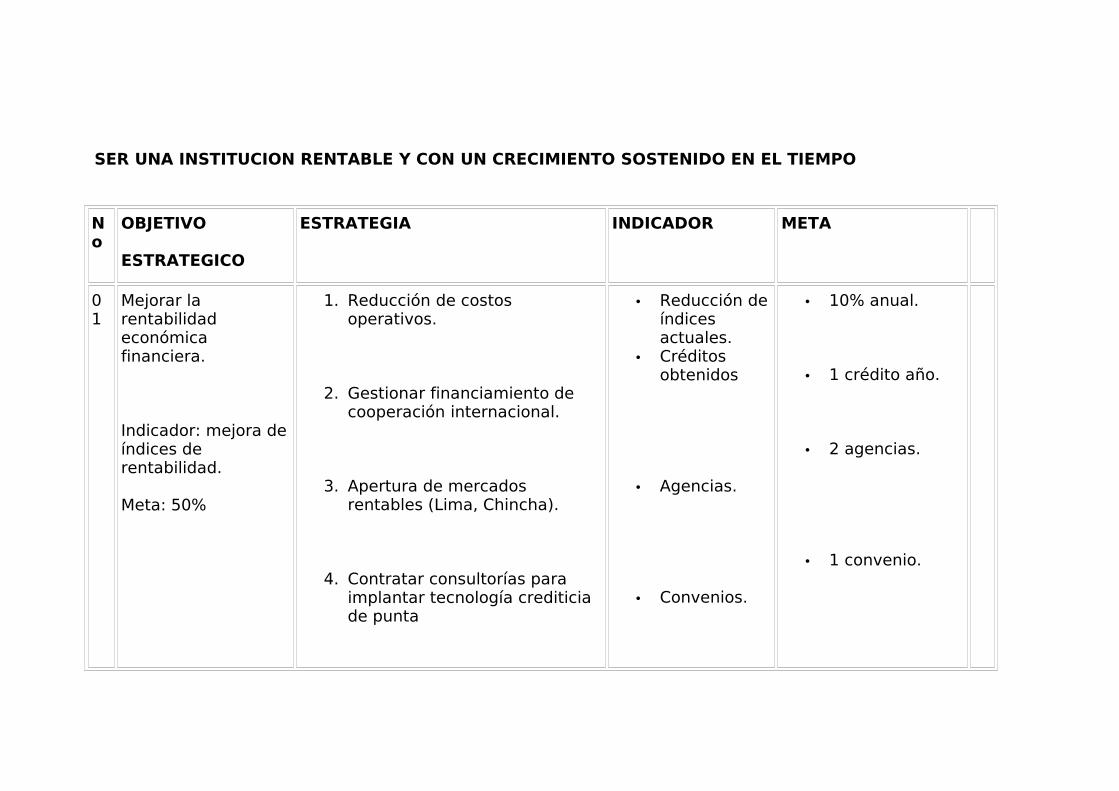

PERSPECTIVA : ECONOMICA

OBJETIVO ESTRATEGICO GENERAL

SER UNA INSTITUCION RENTABLE Y CON UN CRECIMIENTO SOSTENIDO EN EL TIEMPO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01

Mejorar la rentabilidad económica financiera.

Indicador: mejora de índices de rentabilidad.

Meta: 50%

1. Reducción de costos operativos.

2. Gestionar financiamiento de cooperación internacional.

3. Apertura de mercados rentables (Lima, Chincha).

4. Contratar consultorías para implantar tecnología crediticia de punta

• Reducción de índices actuales.

• Créditos obtenidos

• Agencias.

• Convenios.

• 10% anual.

• 1 crédito año.

• 2 agencias.

• 1 convenio.

5. Promover ahorro para incrementar liquidez.

6. Reducción de Gastos en Comunicaciones, Útiles de oficina y otros

7. Reducir el costo del fondeo

7. Reducir el riesgo de liquidez

• Campañas

• Ejecución Presupuestal por Partidas

• Monto Crédito Externo Recibido Año

• Descalce Trimestral Acumulado

• 3 campañas

• Reducción 10% Anual quinquenio

• US$ 500,000• M.E. menor 20%

M.N. menor 8%

No

OBJETIVO ESTRATEGICO

ESTRATEGIA INDICADOR META

02

Maximizar la rentabilidad de las inversiones de la cooperativa

• Inversión de los recursos excedentes en mercado de capitales

1. Evolución de la rentabilidad de las

• RentabilidadMayor Año

Consecutivo

inversiones

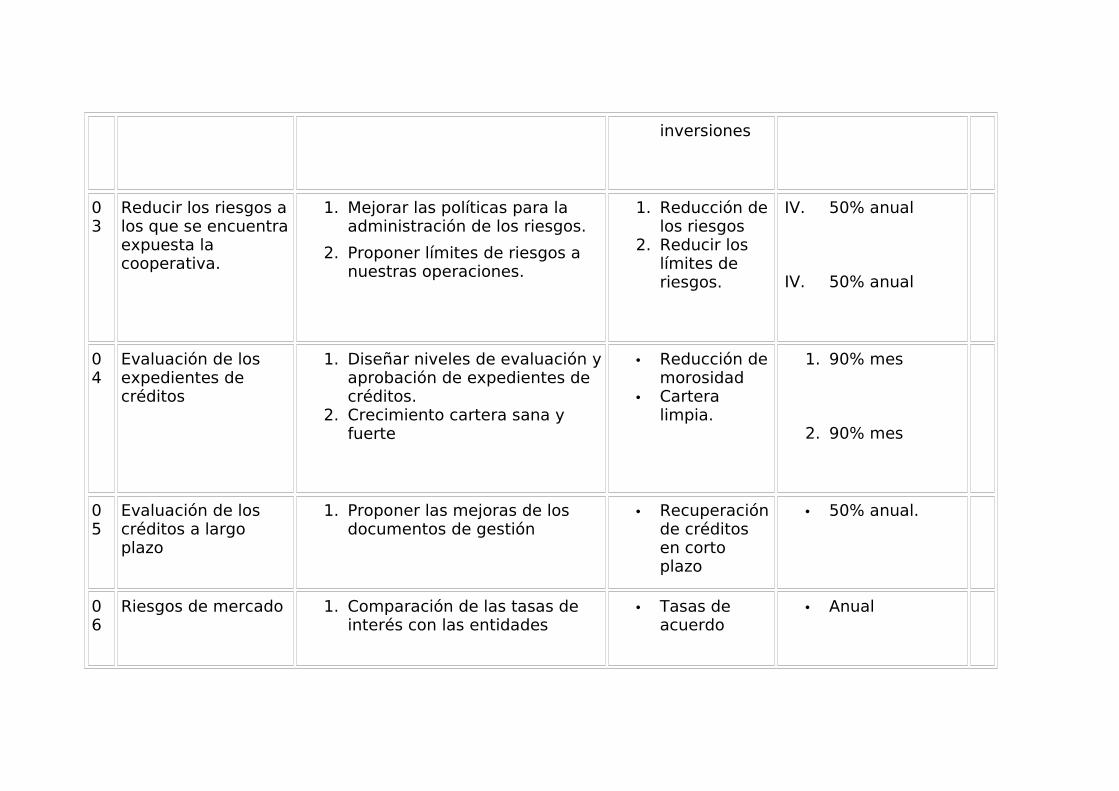

03

Reducir los riesgos a los que se encuentra expuesta la cooperativa.

1. Mejorar las políticas para la administración de los riesgos.

2. Proponer límites de riesgos a nuestras operaciones.

1. Reducción de los riesgos

2. Reducir los límites de riesgos.

IV. 50% anual

IV. 50% anual

04

Evaluación de los expedientes de créditos

1. Diseñar niveles de evaluación y aprobación de expedientes de créditos.

2. Crecimiento cartera sana y fuerte

• Reducción de morosidad

• Cartera limpia.

1. 90% mes

2. 90% mes

05

Evaluación de los créditos a largo plazo

1. Proponer las mejoras de los documentos de gestión

• Recuperación de créditos en corto plazo

• 50% anual.

06

Riesgos de mercado 1. Comparación de las tasas de interés con las entidades

• Tasas de acuerdo

• Anual

financieras mercado

07

Incrementar las colocaciones

Ind: Crecimiento porcentual de las colocaciones anuales.

Meta: Crecimiento del 20% anual

• Suscribir convenios con instituciones públicas y privadas a fin de otorgar préstamos a sus trabajadores nombrados.

• Crear nuevos productos crediticios destinados a segmentos de la población no atendidos por servicios financieros.

• Relanzar los productos crediticios existentes.

• No de convenios suscritos.

• No de nuevos productos crediticios creados/implementado

• No de productos crediticios relanzados

• 3 nuevos convenios por año

• 2 en el periodo de un año.

• 1 Anual

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

08

Tener una cartera vencida controlada

1. Monitoreo y gestión de cobranzas a los socios con créditos vencidos

• Notificaciones IV. 75 % de efectividad en lasnotificaciones

V. 95% de la programación de los

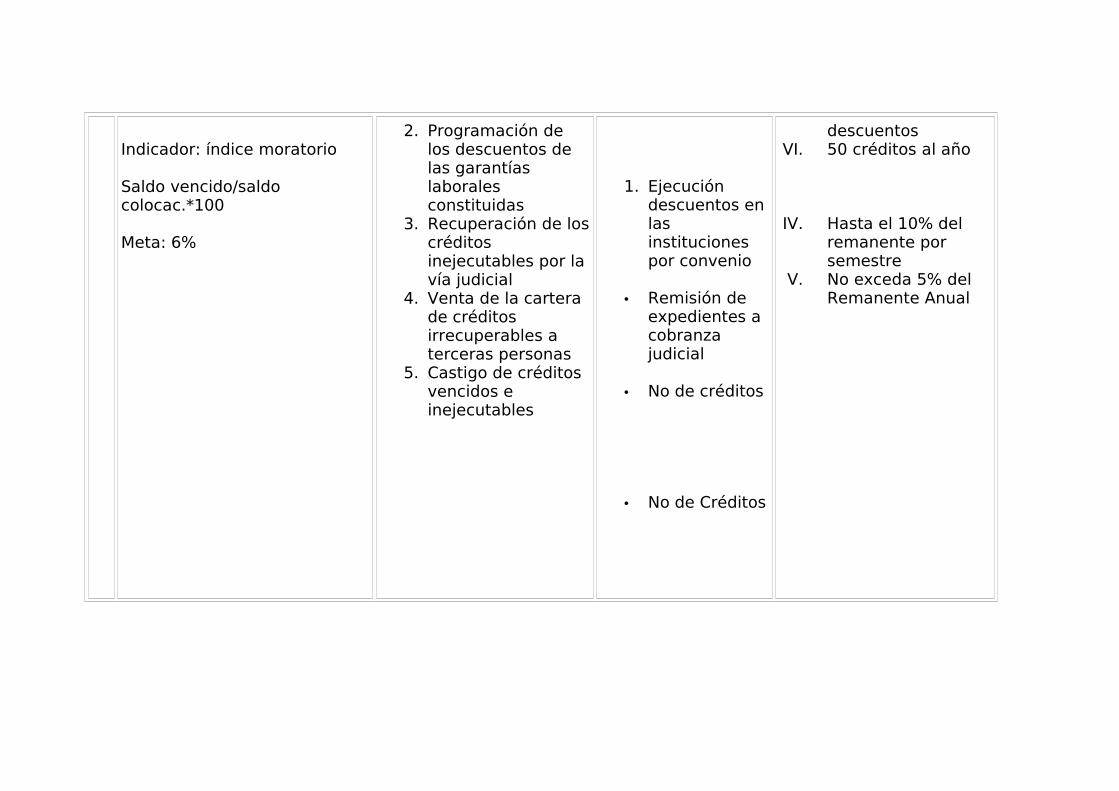

Indicador: índice moratorio

Saldo vencido/saldo colocac.*100

Meta: 6%

2. Programación de los descuentos de las garantías laborales constituidas

3. Recuperación de los créditos inejecutables por la vía judicial

4. Venta de la cartera de créditos irrecuperables a terceras personas

5. Castigo de créditos vencidos e inejecutables

1. Ejecución descuentos en las instituciones por convenio

• Remisión de expedientes a cobranza judicial

• No de créditos

• No de Créditos

descuentosVI. 50 créditos al año

IV. Hasta el 10% del remanente por semestre

V. No exceda 5% del Remanente Anual

09

Controlar la efectividad, eficiencia y economía en la gestión, en las operaciones y en la calidad de los servicios.

Indicador:

(Nº de actividades de Control ejecutadas/ Total de actividades de control programadas)*100.

Meta: 100%

• Ejecución de todas las actividades de control programadas.

• Visitas permanentes a las agencias y/o dependencias.

• .Encuestas con los socios demandantes de los servicios.

• Entrevistas con los trabajadores que están en contacto directo con los socios.

• Seguimiento implementación a medidas correctivas.

• No de actividades de control ejecutas

• 100% de las actividades de control ejecutadas

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

10

Elaborar informes financieros validos y confiables en observancia de las normas de control vigentes y presentarlas con oportunidad.

Indicador:

Nº de actividades observadas/Total de actividades ejecutadas.

Meta: 0 actividades de control observadas

1. Capacitación permanente del personal.

2. Contar con personal capacitado.

3. Planes de trabajo debidamente cronogramados.

4. Efectiva aplicación de normas técnicas de control interno.

5. Efectiva aplicación de normas técnicas contables y de auditoria.

• No de actividades de control observadas y remitidas para su reformulación

• 0 actividades de control observadas

11

Reducir las deficiencias en el otorgamiento de créditos.

Indicador:

(No de créditos con deficiencias/Total de créditos otorgados)*100.

1. Charlas de concientización al personal de créditos.

2. Implementar sanciones efectivas como medidas

• Nº de expedientes de créditos deficientes

• 0 casos registrados de expedientes deficientes

Meta: 0% de créditos con deficiencia

correctivas.

12

Obtener una buena certificación del riesgo financiero para la cooperativa

• Buscar una empresa clasificadora de riesgo que evalúe la operatividad y riesgo financiero de la institución

• Riesgo Financiero

• Certificación Intermedia

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

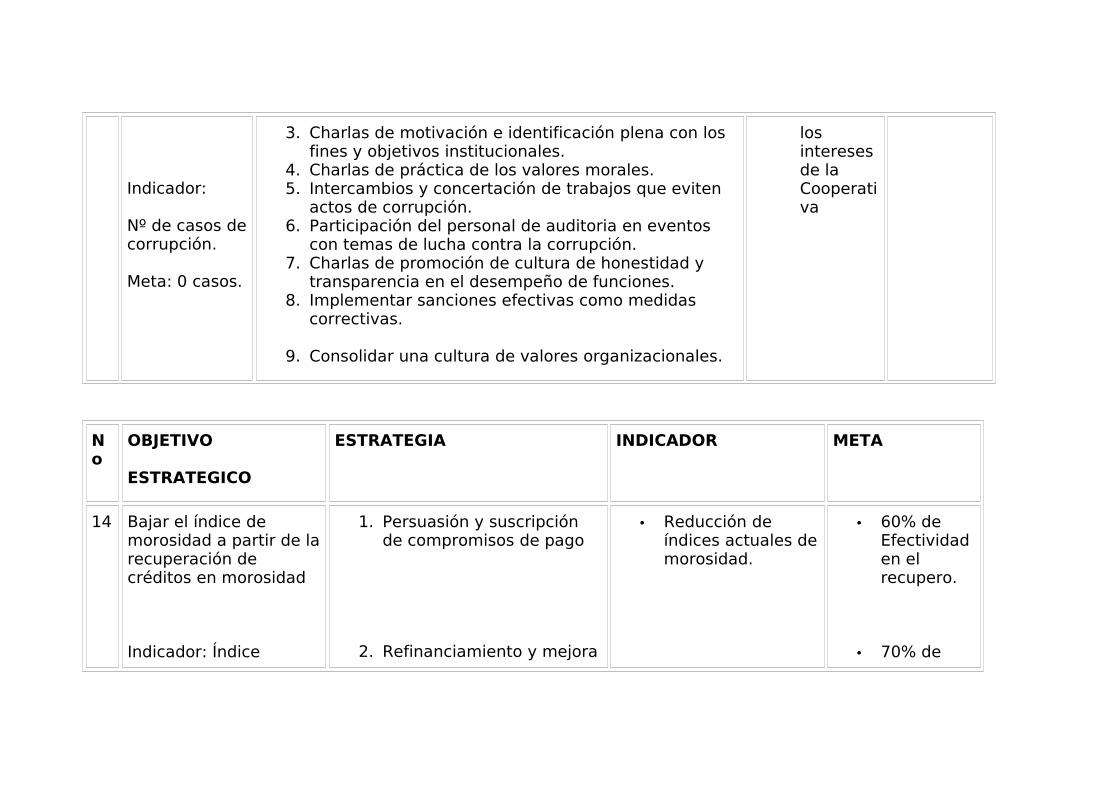

13 Erradicar la corrupción en todas sus modalidades.

1. Liderar demostrando un desempeño honesto transparente y de plena identificación con la institución.

2. Controles, seguimientos y monitoreos permanentes e inopinados.

• No de casos de corrupción que atenten

• 0 casos registrado

Indicador:

Nº de casos de corrupción.

Meta: 0 casos.

3. Charlas de motivación e identificación plena con los fines y objetivos institucionales.

4. Charlas de práctica de los valores morales.5. Intercambios y concertación de trabajos que eviten

actos de corrupción.6. Participación del personal de auditoria en eventos

con temas de lucha contra la corrupción.7. Charlas de promoción de cultura de honestidad y

transparencia en el desempeño de funciones.8. Implementar sanciones efectivas como medidas

correctivas.

9. Consolidar una cultura de valores organizacionales.

los intereses de la Cooperativa

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

14 Bajar el índice de morosidad a partir de la recuperación de créditos en morosidad

Indicador: Índice

1. Persuasión y suscripción de compromisos de pago

2. Refinanciamiento y mejora

• Reducción de índices actuales de morosidad.

• 60% de Efectividad en el recupero.

• 70% de

Moratorio de garantía en créditos en morosidad antigua.

3. Recuperación de créditos Incobrables Administrativamente

4. Castigo de créditos inejecutables a falta de garantía y otros

• Pago considerable del total de deuda

• Procesos Judiciales

• No de Expedientes para castigo

Efectividad de la cobranza.

• 90%. De efectividad

• 10% de los créditos existentes en Cobranza Judicial.

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

PERSPECTIVA : SOCIAL

OBJETIVO ESTRATEGICO GENERAL

PROMOVER EL DESARROLLO SOCIAL Y ECONOMICO DE LA REGION

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01

Contribuir a la estabilidad del medio social necesario para su buen funcionamiento

1. Establecer una agenda propia que reconozca las prioridades sociales y que este diseñado para atenderlas

2. Fomentar la alianza estratégica entre nuestra cooperativa con instituciones educativas y entidades públicas y privadas respetando la participación de todos los actores y sectores

3. Crear una unidad de Responsabilidad Social que busque la preservación del medio ambiente, solidaridad, solidaridad con el propósito ser una institución certificada en dicha materia.

4. Desarrolla programas de capacitación en temas ambientales, informáticos en los niveles básicos de la educación para la comunidad.

5. Desarrollar el Programa del Voluntariado.6. Fortalecer las escuelas rurales de la región

bajo un sistema de mantenimiento y co-propiedad.

7. Los socios y trabajadores aportar con nuestro tiempo en el trabajo comunitario y

• Plan Anual Social

• N° Convenios

• Certificar Responsabilidad Social por Organismo Internacional

• No Capacitaciones

• Plan Anual

• 4to

Trimestre

• 4 x año

• 2do Año

• 12 x año

Por Agencia

definir donde participar y cual será nuestro rol. Voluntariado

• N° Escuelas Fortalecidas

• N° Horas Efectivas Solidarias por Socio

• 3er Trimestre.

• 2 Anual

Institucional

• 1 Hora

Anual por socio activo

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

02

Crear una cultura de capital social y ética en la sociedad

• Desarrollar en la micro-empresa la capacidad de asociatividad para mejorar el desempeño de la organización.

• Concientizar a la sociedad un clima de equidad, confianza, conciencia cívica, educación en valores éticos y principios cooperativos.

• N° Empresas Asociadas

• N° charlas

• 1 Trimestre

Institucional

• 12 x año

• Fortalecer el cooperativismo como alternativa de desarrollo nacional

• N° Charlas

Institucional

• 12 x año

Institucional

03

Crear la Fundación para el Desarrollo

1. Aportes de instituciones privadas, cooperación internacional y entidades afines.

• N° y Monto de Aportes Organismo Cooperante

• 2 Organismo Monto : US$

100,000 año

04

Satisfacción a los sectores más necesitados de la población.

1. Proporcionar infraestructura comunal con recursos captados por la fundación institucional

• Construcción de casas comunales, losas deportivas, etc.

• 1 por año

05

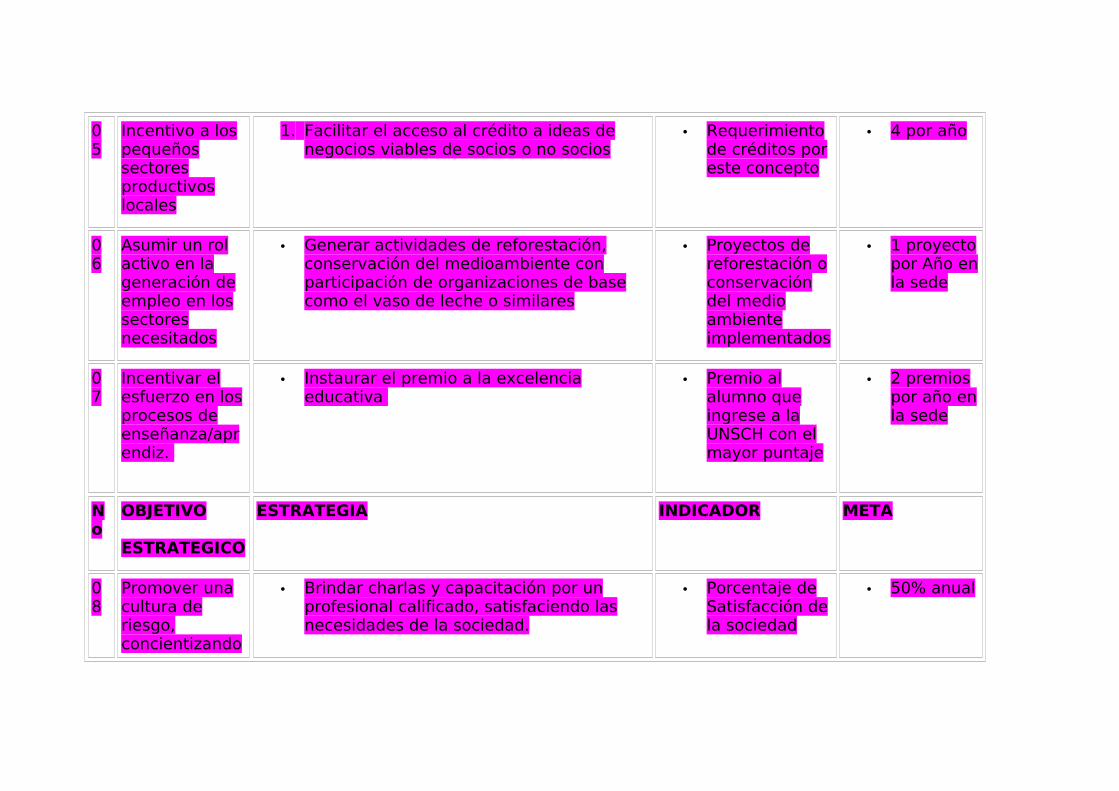

Incentivo a los pequeños sectores productivos locales

1. Facilitar el acceso al crédito a ideas de negocios viables de socios o no socios

• Requerimiento de créditos por este concepto

• 4 por año

06

Asumir un rol activo en la generación de empleo en los sectores necesitados

• Generar actividades de reforestación, conservación del medioambiente con participación de organizaciones de base como el vaso de leche o similares

• Proyectos de reforestación o conservación del medio ambiente implementados

• 1 proyecto por Año en la sede

07

Incentivar el esfuerzo en los procesos de enseñanza/aprendiz.

• Instaurar el premio a la excelencia educativa

• Premio al alumno que ingrese a la UNSCH con el mayor puntaje

• 2 premios por año en la sede

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

08

Promover una cultura de riesgo, concientizando

• Brindar charlas y capacitación por un profesional calificado, satisfaciendo las necesidades de la sociedad.

• Porcentaje de Satisfacción de la sociedad

• 50% anual

a la sociedad la existencia de la unidad de riesgos.

• Publicidad televisiva, radial, boletines.

09

Orientar a la población en temas relacionados al financiamiento para PYMES, ideas de negocio, con la finalidad de tener una población con mayor cultura crediticia.

1. Organizar charlas, seminarios y/o cursos taller para orientar a la población sobre líneas de crédito para diversos segmentos de la población.

• Nº de eventos organizados.

• 2 en el año.

10

Evaluar que la Cooperativa cumpla con su rol social.

1. Seguimiento al cumplimiento de las programaciones planes y programas.

2. Seguimiento al cumplimiento de los eventos sociales programados.

• N° de eventos ejecutados en un determinado periodo

• Ejecución del 100% de eventos programado

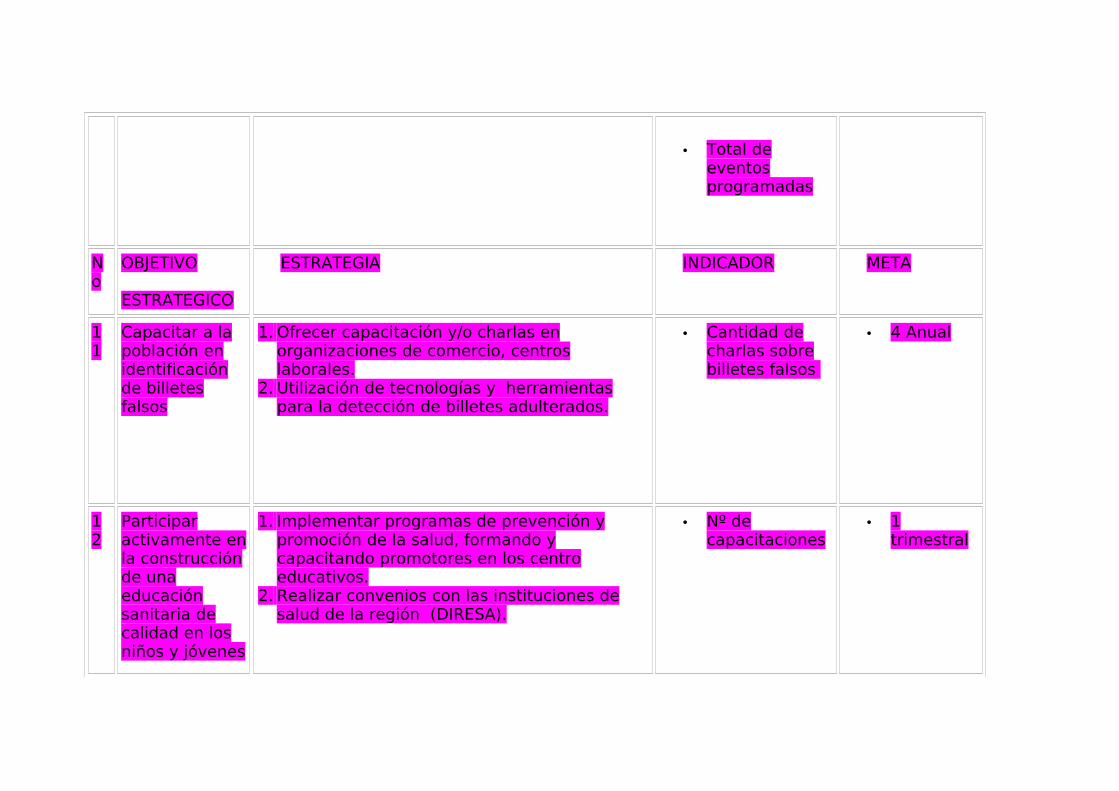

• Total de eventos programadas

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

11

Capacitar a la población en identificación de billetes falsos

1. Ofrecer capacitación y/o charlas en organizaciones de comercio, centros laborales.

2. Utilización de tecnologías y herramientas para la detección de billetes adulterados.

• Cantidad de charlas sobre billetes falsos

• 4 Anual

12

Participar activamente en la construcción de una educación sanitaria de calidad en los niños y jóvenes

1. Implementar programas de prevención y promoción de la salud, formando y capacitando promotores en los centro educativos.

2. Realizar convenios con las instituciones de salud de la región (DIRESA).

• Nº de capacitaciones

• 1 trimestral

de la región.

13

Preservar la salud de las poblaciones menos favorecidas

1. Campañas de atención médica integral destinada a poblaciones de escasos recursos.

2. Campañas de nutrición de acuerdo a la situación económica para las comunidades de escasos recursos.

• Nº de campañas

• 1 semestral

14

Promover el deporte y la recreación para instaurar estilos de vida saludable en la población

3. Organizar eventos como caminatas, maratón, campeonatos Inter escolares.

4. Creación de un centro de recreación a un precio accesible para todos los socios de la cooperativa.

• Nº de eventos • 1 semestral

15

Promover el cuidado y preservación del medio ambiente.

1. Alianzas con entidades dedicadas a este fin.

2. Patrocinar programas locales en radio destinados a la preservación del medio ambiente.

• Nº de alianzas

• Nº Programas

• 1 Anual

• 2 x semana

3. Concientización a la población sobre la problemática del medio ambiente.

4. Organizar campañas de forestación en los cerros de poca flora.

COOPERATIVA DE AHORRO Y CREDITO SANTA MARIA MAGDALENA Ltda. No 219

PERSPECTIVA : SOCIOS

OBJETIVO ESTRATEGICO GENERAL

MEJORAR LA CALIDAD DE VIDA DE LOS SOCIOS MEDIANTE LA SATISFACCION DE SUS NECESIDADES SOCIALES

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

01 Desarrollar el Programa de Educación Cooperativa

1. Crear un Fondo de Apoyo a la Educación Cooperativa.

2. No Lideres Cooperativos

• 0.25%

Socios Activos

02 Fortalecimiento institucional. 1. Estrechar vínculos comunicacionales entre socio e institución.

2. Número de periódicos informativos.

• 1 periódico quincenal

03 Promoción del desarrollo económico del socio.

1. Implementar Unidad de Proyectos Especiales, de asesoría y capacitación al socio.

2. incremento de ahorro per cápita.

• Incremento del 20%..

04 Promoción del apoyo social al socio.

• Fortalecer atención médica.

2. Incremento de atenciones.

• Incremento de 60%.

05 Implementación de centro educativo para hijos de los socios y terceros.

1. Servicio de educación de calidad e infraestructura adecuada.

2. Porcentaje de socios.

• 2.5% del número de socios.

06 Creación y ejecución de un plan para la asesoría en marketing y seguimiento personalizado del cliente.

2. Selección de personal idóneo para la asesoría a los clientes.

3. Número de clientes asesorados.

• 50% (clientes asesorados).

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

06 Implementación de un instituto superior tecnológico y centro

1. Formación profesional competente (inglés,

2. Porcentaje • 1.25% del número de

de asesoría para negocios. marketing, economía básica, etc.)

de socios. socios.

07 Creación de un club y centro de esparcimiento para socios.

1. Servicio exclusivo a socios en esparcimiento con servicios de deportes, restaurante, piscinas, juegos para niños, hospedaje, gimnasio y otros.

• Número de socios.

• 10%.

08

Implementación de una clínica, farmacias y otros servicios de salud.

1. Buena atención a menor costo socio.

• No de socios • 20%

09

Implementación de juego de lotería para la fundación.

1. Sensibilización a la población para apoyar obras benéficas.

• Recaudación.

• S/1 millón anual.

10

Desarrollar un proyecto de inversión para un cementerio ecológico privado de socios.

1. Servicio de sepelio exclusivo de buena calidad a bajo costo.

• No de socios • 50%

11

Riesgo de gobernabilidad 1. Cumplimiento estricto de los reglamentos y normas

• Porcentaje de número

• 100% anual

de socios con conocimiento de reglamento y normas

12

Promover y persuadir a la sociedad a no incurrir en morosidad

1. Convocar a reuniones para difundir las desventajas de incurrir en morosidad.

• Número de eventos para promover la responsabilidad financiera.

• 1 evento por mes.

N OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

13

Ofrecer una gama amplia de servicios adicionales o indirectos al socio

1. Suscribir convenios con instituciones publicas y/o privadas para el cobro de sus recibos de agua, luz, cable, teléfono, pensión de estudios, otros.

2. Número de convenios con relación a servicio adicionales suscritos

• 2 Anual

14

Satisfacción plena de las necesidades del socio afiliado al FS en el campo de la salud.

1. Implementar un policlínico, con infraestructura adecuada y con servicios especializados: ginecología y pediatría.

2. No de servicios implementados

• 2 Anual

2. Convenios con instituciones de salud del medio: MINSA, EsSalud, para realizar actividades de promoción, prevención y rehabilitación de la salud.

2. Nº de convenios

• 2 por año

3. Convenios con centros especializados en la ciudad de Lima de acuerdo a las necesidades de nuestra población. Ejm Ginecología, Reumatología. Cirugía oftalmológica. Centros de

2. Nº de Convenios

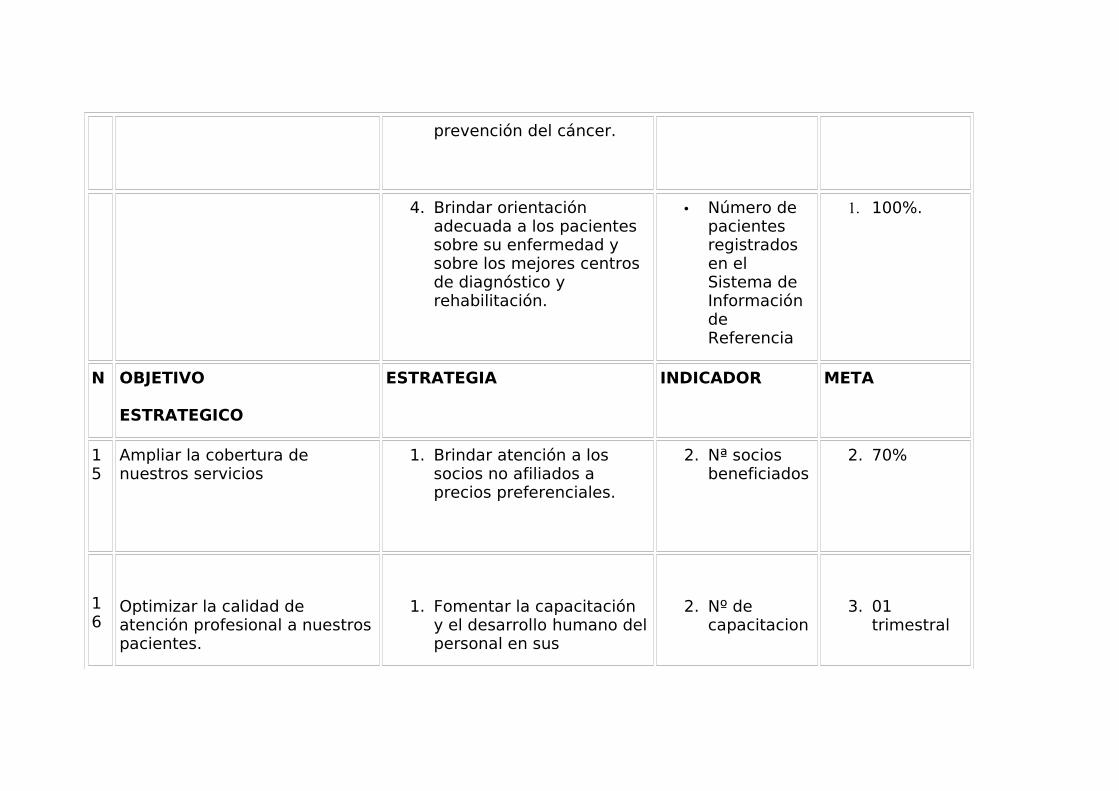

• 1 por año

prevención del cáncer.

4. Brindar orientación adecuada a los pacientes sobre su enfermedad y sobre los mejores centros de diagnóstico y rehabilitación.

• Número de pacientes registrados en el Sistema de Información de Referencia

1. 100%.

N OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

15

Ampliar la cobertura de nuestros servicios

1. Brindar atención a los socios no afiliados a precios preferenciales.

2. Nª socios beneficiados

2. 70%

16

Optimizar la calidad de atención profesional a nuestros pacientes.

1. Fomentar la capacitación y el desarrollo humano del personal en sus

2. Nº de capacitacion

3. 01 trimestral

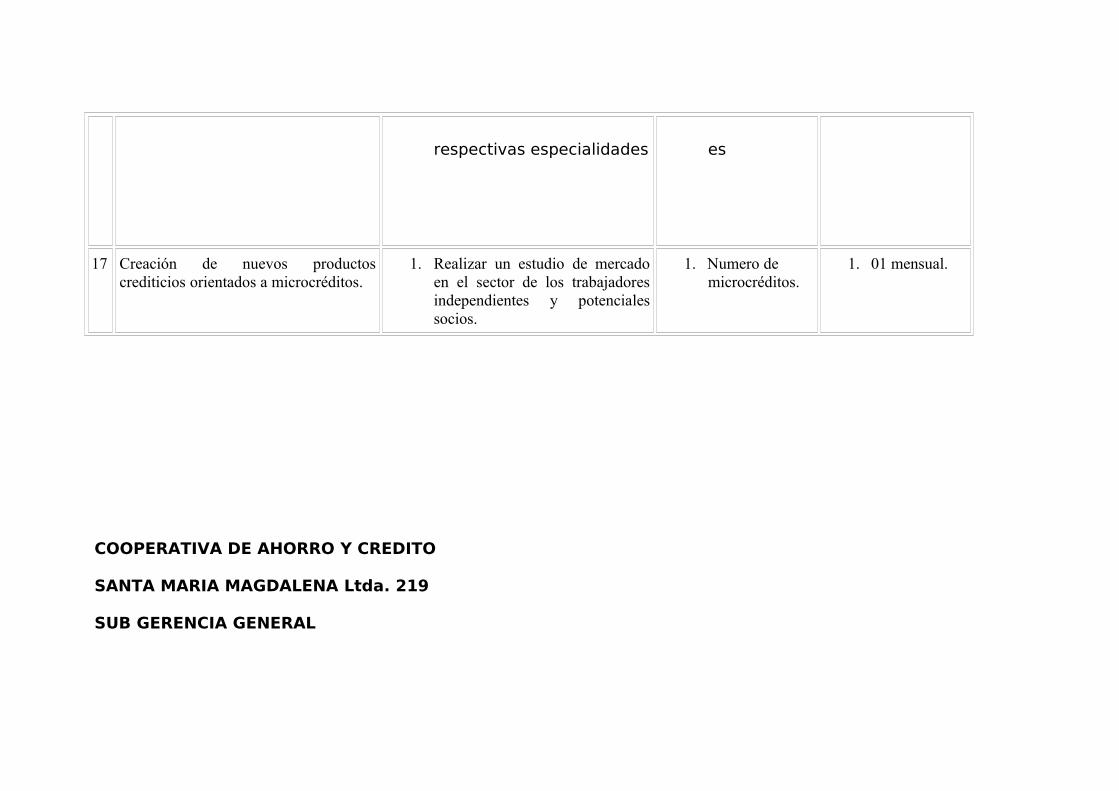

respectivas especialidades es

17 Creación de nuevos productos crediticios orientados a microcréditos.

1. Realizar un estudio de mercado en el sector de los trabajadores independientes y potenciales socios.

1. Numero de microcréditos.

1. 01 mensual.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

SUB GERENCIA GENERAL

PESPECTIVA: ECONOMICA

SER UNA INSTITUCION RENTABLE Y CON UN CRECIMIENTO SOSTENIDO EN EL TIEMPO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1

Maximizar la rentabilidad de las inversiones de la cooperativa

Inversión de los recursos excedentes en mercado de capitales

Evolución de la rentabilidad de las inversiones

Mayor rentabilidad por año consecutivo ()

2

Racionalizar el gasto Reducción de gastos en comunicaciones, útiles de oficina y otros.

Ejecución presupuestal por partidas

Reducción anual de 10% en el quinquenio

3 Maximizar ingresos por rentas. Disponer de instalaciones de calidad y equipadas para diversos eventos sociales.

Incremento de ingresos por rentas.

Incremento en un 10% por concepto de rentas.

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

4 Mejorar la rentabilidad económica financiera.

Reducción de costos operativos. Reducción de índices de costos y gastos actuales.

10% anual.

Gestionar financiamiento de cooperación internacional.

Créditos obtenidos. 1 crédito el presente año.

Fortalecer mercados rentables (Lima, Chincha y Cusco).

Numero de Agencias. 2 agencias al año.

Contratar consultorías para implantar tecnología crediticia de punta

Número de Convenios. 1 Convenio.

Promover ahorro para incrementar liquidez.

Numero de campañas de promoción de ahorros.

3 campañas.

COOPERATIVA DE AHORRO Y CRÉDITO SANTA MARIA MAGDALENA

SUB GERENCIA GENERAL

PERSPECTIVA : SOCIAL

PROMOVER EL DESARROLLO SOCIAL Y ECONÓMICO DE LA REGIÓN

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1

Satisfacción a los sectores mas necesitados de la población

Proporcionar infraestructura comunal con recursos captados por la fundación institucional

Construcción de casas comunales, losas deportivas, etc.

1 por año

2

Incentivo a los pequeños sectores productivos locales

Facilitar el acceso al crédito a ideas de negocios viables de socios o no socios

Requerimiento de créditos por este concepto

4 por año

3

Capacitación y especialización a pequeños sectores productivos

Brindar asistencia especializada en aspectos de producción,

Vigencia del negocio 2 capacitaciones anuales en la sede y 1 por

comercialización, exportación y marketing

agencia

4 Asumir roles activos de generación de empleo en los sectores mas necesitados de la población

Generar actividades de reforestación, conservación del medio ambiente con participación de organizaciones de base como el vaso de leche o similares

Proyectos de reforestación o conservación del medio ambiente implementados

1 proyecto por

Año en la sede

5 Incentivar el esfuerzo en los procesos de enseñanza/aprendizaje

Instaurar el premio a la excelencia educativa

Premio al alumno que ingrese a la unsch con el mayor puntaje

2 premios por año en la sede

COOPERATIVA DE AHORRO Y CRÉDITO “SANTA MARIA MAGDALENA” LTDA. 219

SUB GERENCIA GENERAL

PERSPECTIVA : SOCIOS

MEJORAR LA CALIDAD DE VIDA DE LOS SOCIOS A TRAVÉS DE LA SATISFACCIÓN DE SUS NECESIDADES SOCIALES

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Promover la integración e inter relación entre los socios

Implementar actividades e infraestructura recreativa

Inscripción de socios en las actividades realizadas.

Aprobación del proyecto de infraestructura.

2 actividades anuales.

1 infraestructura en el quinquenio

2 Promover la formalización legal y tributaria de las actividades comerciales de los socios

Brindar asistencia profesional legal, contable y tributaria a los socios con negocios informales

Mayor acceso al crédito mipymes con mejores garantías

50 negocios formalizados por año

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UAEF.

PERSPECTIVA: SOCIAL.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Ampliar número de socios.

Indicador: número de socios.

Meta: 30% de incremento.

Creación dinámica de productos de acuerdo a coyuntura nacional (por ej. Exportación).

Nº de nuevos socios.

500.

Creación de servicios nuevos dirigidos a mercados específicos (por ej. Nombrados con Mini Market).

Implementación de Mini Market Cooperativo.

1 Minimarket

3 Proyección social a la comunidad. Implementación de Fundación. Fundación. 1

Indicador: beneficiados.

Meta: 100,000 beneficiados.

fundación.

4 Promover Valores Cívicos.

Indicador: campañas.

Meta: 2 campañas.

Impulsar campaña en la juventud. Campaña. 2 campañas.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UAEF.

PERSPECTIVA: SOCIO.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Fortalecimiento institucional.

Indicador: Renuncias.

Meta: 0% (por causas institucionales).

Estrechar vínculos comunicacionales entre socio e institución.

Periódico informativo.

1 periódico quincenario.

2 Promoción del desarrollo económico del socio.

Indicador: incremento de ahorro per cápita.

Meta: incremento del 20%

Implementar Unidad de Proyectos Especiales, de asesoría y capacitación al socio.

Convenio. 1 convenio anual.

3 Promoción del apoyo social al socio. Fortalecer atención médica. Incremento de Incremento

Indicador: Renuncias.

Meta: 0% (por causas institucionales).

atenciones. de 50%.

4 Modernizar los servicios informáticos.

Indicador: encuesta.

Meta: 6 encuestas.

Sistematización de procesos. No. de procesos optimizados.

5 procesos.

5 Implementación de centro educativo para hijos de los socios y terceros.

Indicador: Estudiantes

Meta: centro educativo

Servicio de educación de calidad e infraestructura adecuada.

2.5% del número de socios.

Al cuarto año

6 Implementación de un instituto superior tecnológico y centro de asesoría para negocios.

Indicador: Estudiantes.

Meta: Instituto superior.

Formación profesional competente (inglés, marketing, economía básica, etc.)

1.25% del número de socios.

Al quinto año.

7 Creación de un club y centro de esparcimiento para socios.

Indicador: Numero de socios

Meta: 10%

Servicio exclusivo a socios en esparcimiento con servicios de deportes, restaurante, piscinas, juegos para niños, hospedaje, gimnasio y otros.

Mejorar la calidad de vida de los socios

Al tercer año

8 Implementación de una clínica, farmacias y otros servicios de salud.

Indicador: Número de socios

Meta: 20%

Buena atención a menor costo socio.

Mejorar la calidad de salud de los socios.

Segundo año

9 Implementación de juego de lotería para la fundación.

Indicador: recaudación.

Meta: S/1 millón anual.

Sensibilización a la población para apoyar obras benéficas.

Apoyar necesidades básicas de los más necesitados.

Segundo año

10 Desarrollar un proyecto de inversión para un cementerio ecológico privado de socios.

Servicio de sepelio exclusivo de buena calidad a bajo costo.

Brindar servicio integral

Cuarto año.

Indicador: Número de socios.

Meta: 50% de socios.

funerario

Al socio

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: CRÉDITOS

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 PERSPECTIVA ECONÓMICA

Incrementar las colocaciones Suscribir convenios con instituciones públicas y privadas a fin de otorgar préstamos a sus trabajadores

Nº de convenios suscritos.

3 nuevos convenios en el periodo de un año.

nombrados.

Crear nuevos productos crediticios destinados a segmentos de la población no atendidos por servicios financieros.

Nº de nuevos productos crediticios creados e implementados.

2 en el periodo de un año.

Relanzar los productos crediticios existentes.

Nº de productos crediticios presentados de acuerdo a la estrategia de relanzamiento.

1 en el periodo de un año

No

OBJETIVO ESTRATEGIA INDICADOR META

ESTRATEGICO

2 PERSPECTIVA DEL SOCIO

Brindar un servicio oportuno y de calidad a los socios solicitantes de crédito

Disminuir el tiempo transcurrido desde la recepción de la solicitud de crédito hasta el desembolso, si es aprobado.

Tiempo transcurrido desde la recepción de la solicitud de crédito hasta el desembolso del préstamo.

Hasta 48 horas para socio solicitante nuevo y hasta 24 horas para représtamo. A los créditos con garantía hipotecaria se le añade el tiempo que demora el trámite de la inscripción en los Registros Públicos.

3 PERSPECTIVA SOCIAL

Orientar a la población en general sobre diversos temas relacionados al financiamiento como líneas de crédito para PYMES, ideas de negocio, requisitos para obtener un crédito etc. con la finalidad de tener una población con mayor cultura crediticia.

Organizar charlas, seminarios y/o cursos taller para orientar a la población sobre líneas de crédito para diversos segmentos de la población.

Nº de eventos organizados.

2 en el año.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : COBRANZAS

PERSPECTIVAS: ECONOMICA

SER UNA INSTITUCIÓN RENTABLE Y CON UN CRECIMIENTO SOSTENIDO EN EL TIEMPO.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Tener una cartera vencida controlada

Indicador: índice moratorio

Saldo vencido/saldo colocac.*100

Meta: 6%

Monitoreo y gestión de cobranzas a los socios con créditos vencidos

Notificaciones 75 % de efectividad en las notificaciones

2 Programación de los descuentos de las garantías laborales constituidas

Ejecución de los descuentos en las instituciones por convenio

95% de la programación de los descuentos

3 Recuperación de los créditos inejecutables por la vía judicial

Remisión de expedientes a cobranza judicial

4 Venta de la cartera de créditos irrecuperables a terceras personas

Nº de créditos 50 créditos al año

5 Castigo de créditos vencidos e inejecutables

Nº de créditos Hasta el 10% del remanente por semestre

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : COBRANZAS

PERSPECTIVAS: SOCIAL

PROMOVER EL DESARROLLO SOCIAL Y ECONÓMICO DE LA REGIÓN.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Mantener una cartera de créditos controlada y sincerada con la finalidad de obtener buenos

Brindar charlas sobre las consecuencias y repercusión de incurrir en morosidad a los

Nº de charlas Por lo menos 01 al año

remanentes

Indicador: saldo vencido

Meta: no mayor a s/. 4,000,000.00

diferentes sectores de la sociedad

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : COBRANZAS

PERSPECTIVAS: SOCIOS

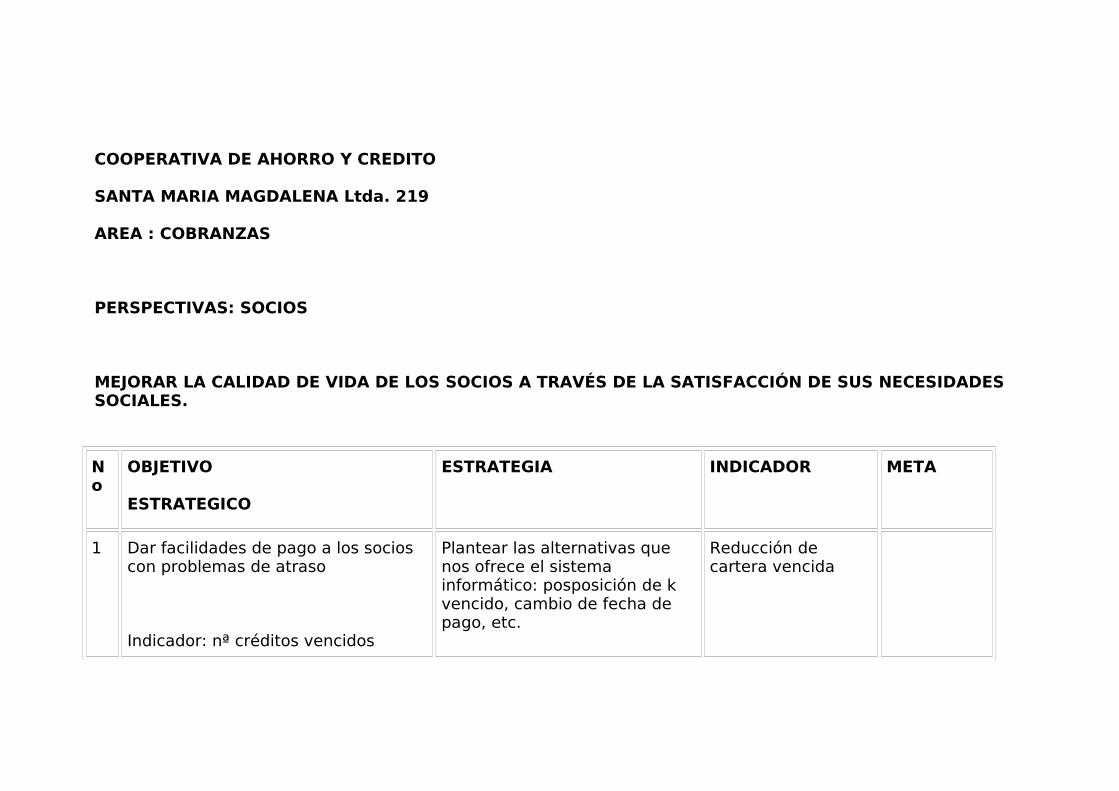

MEJORAR LA CALIDAD DE VIDA DE LOS SOCIOS A TRAVÉS DE LA SATISFACCIÓN DE SUS NECESIDADES SOCIALES.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Dar facilidades de pago a los socios con problemas de atraso

Indicador: nª créditos vencidos

Plantear las alternativas que nos ofrece el sistema informático: posposición de k vencido, cambio de fecha de pago, etc.

Reducción de cartera vencida

Meta:

Proponer como última alternativa el refinanciamiento del crédito

Refinanciamientos 10 al mes en total

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

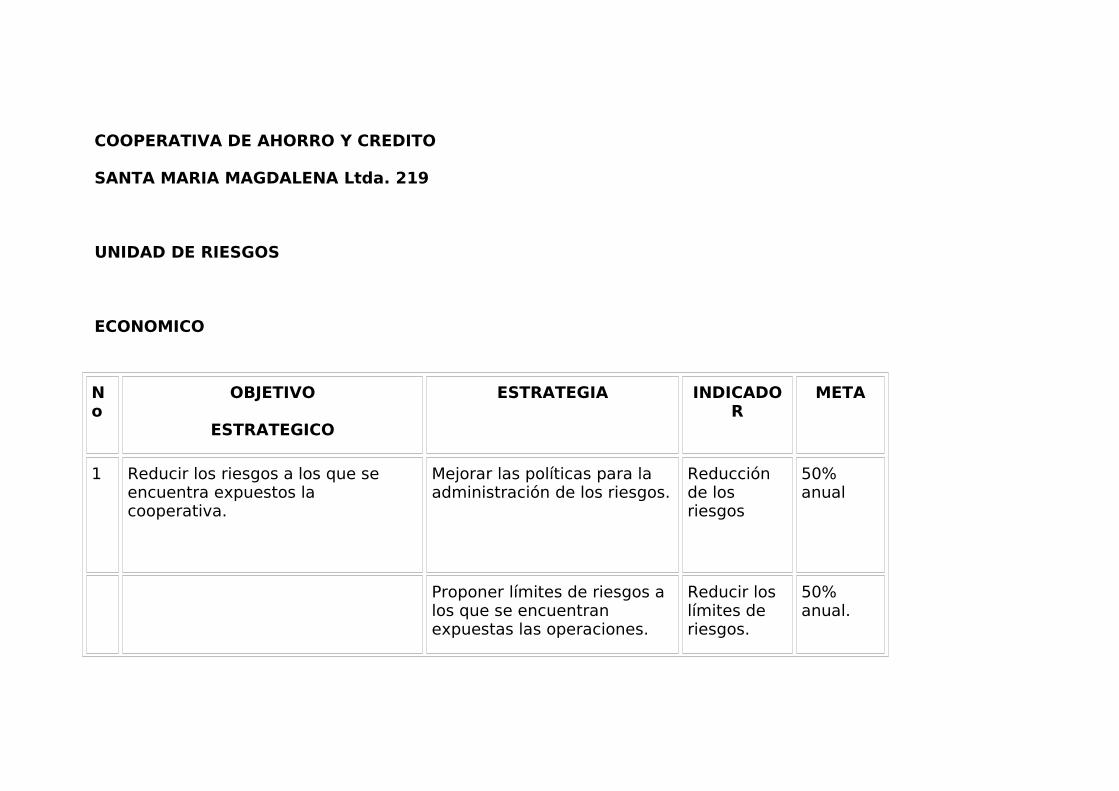

UNIDAD DE RIESGOS

ECONOMICO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

1 Reducir los riesgos a los que se encuentra expuestos la cooperativa.

Mejorar las políticas para la administración de los riesgos.

Reducción de los riesgos

50% anual

Proponer límites de riesgos a los que se encuentran expuestas las operaciones.

Reducir los límites de riesgos.

50% anual.

2 Evaluación de los expedientes de créditos

Proponer la implementación de directivas, diseñando niveles de evaluación y aprobación de los expedientes de créditos.

Reducción de morosidad

90% mensual

Implantación de una gestión segura y sana

Reducción de morosidad

90% mensual

Crecimiento de una cartera sana y fuerte

Cartera limpia.

90% mensual.

3 Evaluación de los créditos a largo plazo

Proponer las mejoras de los documentos de gestión

Recuperación de créditos en corto plazo

50% anual.

4 Riesgos de mercado Comparación de las tasas de interés con las entidades financieras

Brindar a los socios tasas de interés de acuerdo al mercado

Anual

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

UNIDAD DE RIESGOS

SOCIAL

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Promover una cultura de riesgo, Brindar charlas y Satisfacción 50%

concientizando a la sociedad la existencia de la unidad de riesgos.

capacitación por un profesional calificado, satisfaciendo las necesidades de la sociedad.

de la sociedad

anual

2 Promover una cultura de confianza en la sociedad

Brindar información acerca de los mecanismos de la cooperativa.

Concientizacion

25% anual.

SOCIOS

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Conocimiento de la existencia de una unidad de riesgos.

Brindar charlas, indicando el grado de responsabilidad de la unidad.

Concientizacion a los socios.

50% anual

2 Riesgo de gobernabilidad Capacitación a los socios, sobre los principios y valores cooperativos.

Conocimiento de los principios y valores

25% anual

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : OPERACIONES

PERSPECTIVA: SOCIOS

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

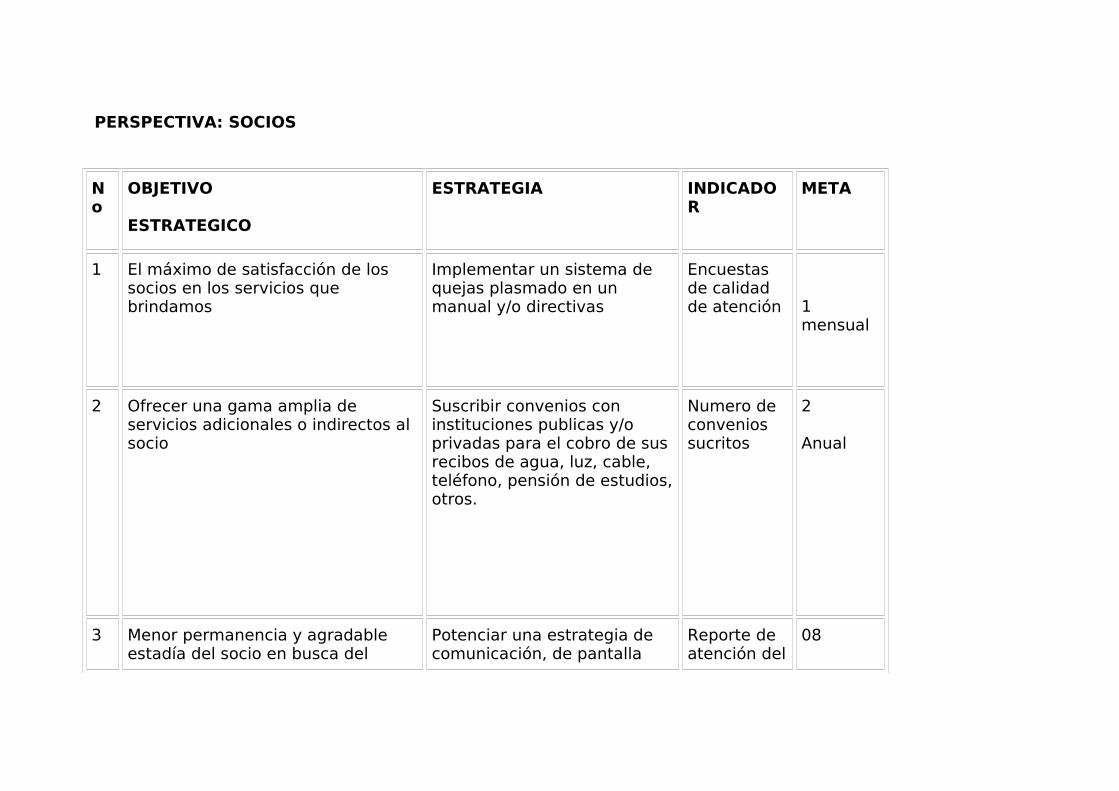

1 El máximo de satisfacción de los socios en los servicios que brindamos

Implementar un sistema de quejas plasmado en un manual y/o directivas

Encuestas de calidad de atención 1

mensual

2 Ofrecer una gama amplia de servicios adicionales o indirectos al socio

Suscribir convenios con instituciones publicas y/o privadas para el cobro de sus recibos de agua, luz, cable, teléfono, pensión de estudios, otros.

Numero de convenios sucritos

2

Anual

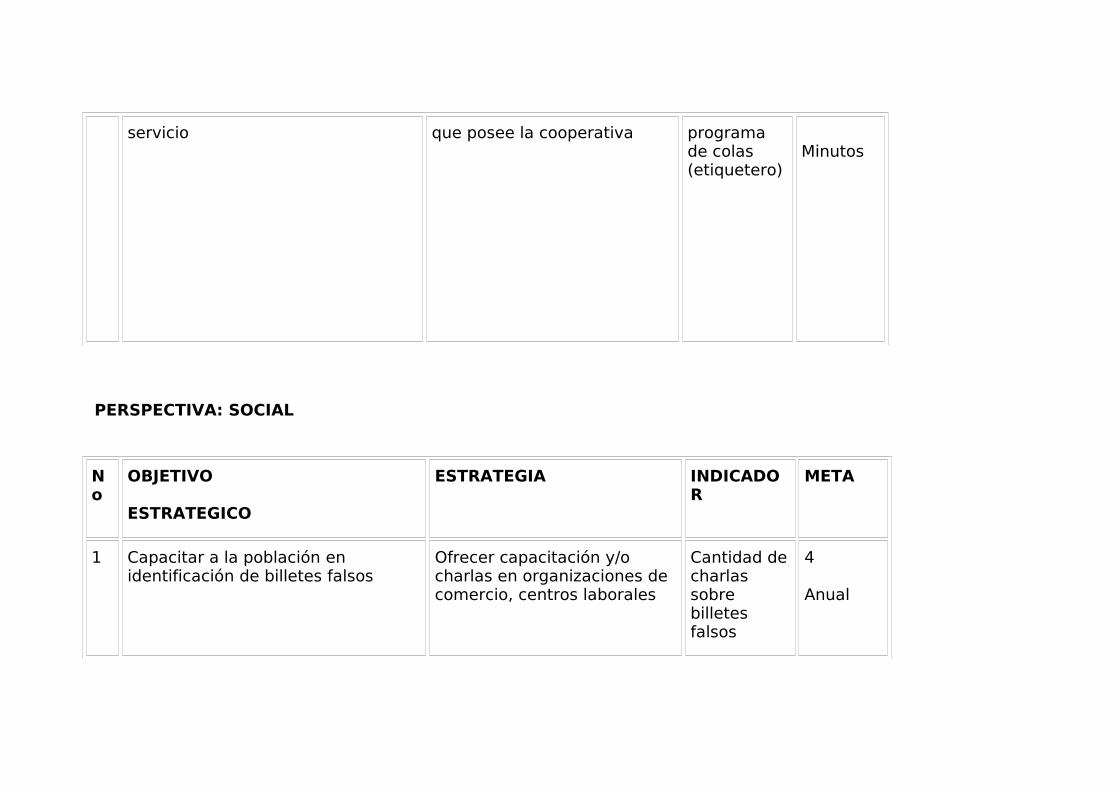

3 Menor permanencia y agradable estadía del socio en busca del

Potenciar una estrategia de comunicación, de pantalla

Reporte de atención del

08

servicio que posee la cooperativa programa de colas (etiquetero)

Minutos

PERSPECTIVA: SOCIAL

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

1 Capacitar a la población en identificación de billetes falsos

Ofrecer capacitación y/o charlas en organizaciones de comercio, centros laborales

Cantidad de charlas sobre billetes falsos

4

Anual

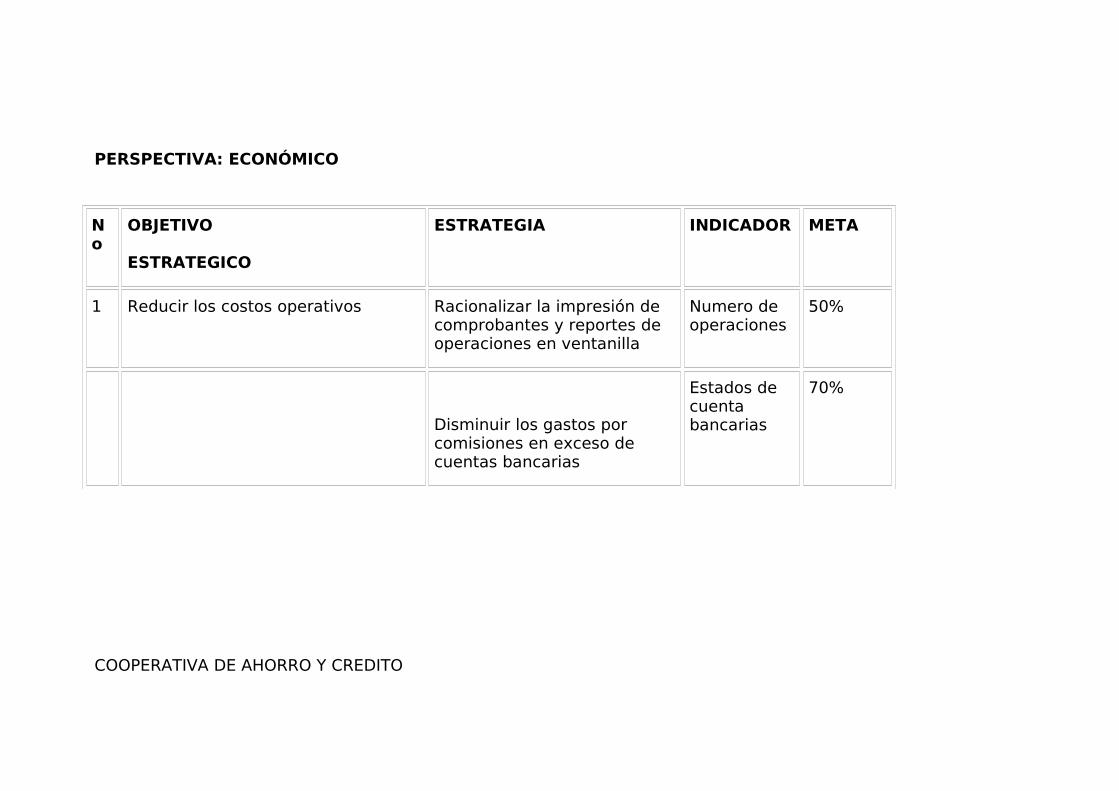

PERSPECTIVA: ECONÓMICO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Reducir los costos operativos Racionalizar la impresión de comprobantes y reportes de operaciones en ventanilla

Numero de operaciones

50%

Disminuir los gastos por comisiones en exceso de cuentas bancarias

Estados de cuenta bancarias

70%

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UNIDAD DE ASESORIA LEGAL.

PERSPECTIVA: ECONÓMICA

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Bajar el índice de morosidad a partir de la recuperación de créditos en morosidad

Indicador: Indice Moratorio

Persuasión y suscripción de compromisos de pago

Reducción de índices actuales de morosidad.

60% de Efectividad en el recupero.

2 Refinanciamiento y mejora de garantía en créditos en morosidad antigua.

Pago considerable del total de la deuda.

70% de Efectividad de la cobranza .

3 Recuperación de créditos Incobrables Administrativamente.

Procesos Judiciales

90%. De efectividad

4 Castigo de créditos inejecutables a falta de garantía y otros

Nro. De Expedientes para castigo

.10% de los créditos existentes en Cobranza Judicial.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UNIDAD DE ASESORIA LEGAL.

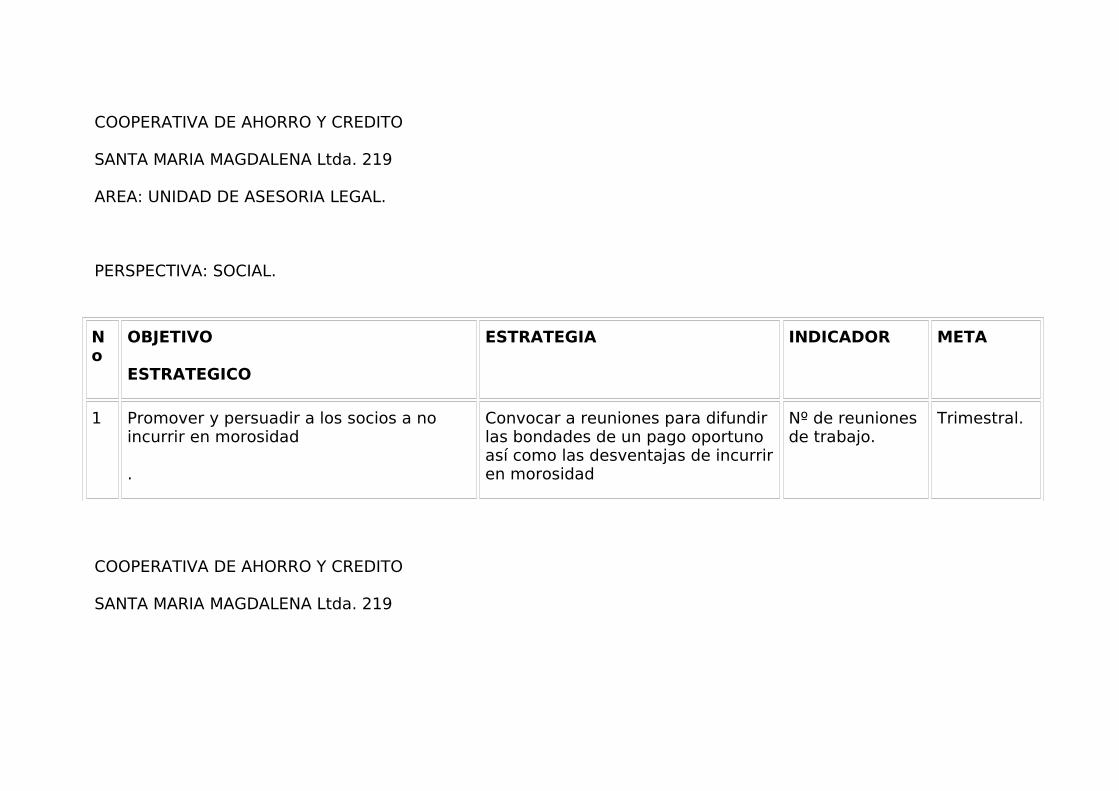

PERSPECTIVA: SOCIAL.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Promover y persuadir a los socios a no incurrir en morosidad

.

Convocar a reuniones para difundir las bondades de un pago oportuno así como las desventajas de incurrir en morosidad

Nº de reuniones de trabajo.

Trimestral.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UNIDAD DE ASESORIA LEGAL.

PERSPECTIVA: SOCIO.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Posibilitar el pago de la deuda al socio. Dar facilidades de pago posibilitando el pago por el socio

Reducción de créditos en cobranza judicial

.

2 Dar facilidades de pago al garante que asuma la deuda

Refinanciamiento 30 Expedientes anuales

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

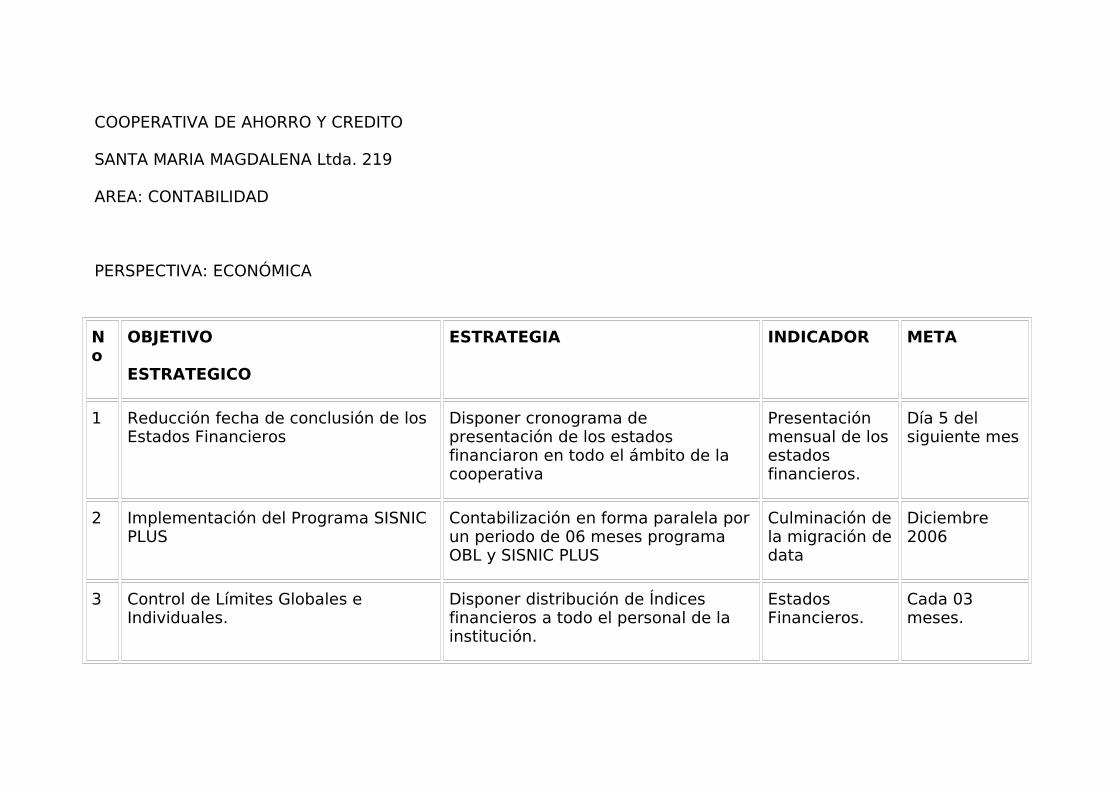

AREA: CONTABILIDAD

PERSPECTIVA: ECONÓMICA

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Reducción fecha de conclusión de los Estados Financieros

Disponer cronograma de presentación de los estados financiaron en todo el ámbito de la cooperativa

Presentación mensual de los estados financieros.

Día 5 del siguiente mes

2 Implementación del Programa SISNIC PLUS

Contabilización en forma paralela por un periodo de 06 meses programa OBL y SISNIC PLUS

Culminación de la migración de data

Diciembre 2006

3 Control de Límites Globales e Individuales.

Disponer distribución de Índices financieros a todo el personal de la institución.

Estados Financieros.

Cada 03 meses.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: CONTABILIDAD.

PERSPECTIVA: SOCIAL.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Proyección Social con la exposición de principios cooperativos

Participación en Programas Radiales, televisivo y escrito

Ley Marco de las cooperativas

01 vez por semana

2 Realización de Seminario y Plan Anual de 200

Convenciones. Actividades participantes

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: CONTABILIDAD

PERSPECTIVA: SOCIO.

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Difusión de los Indicadores Financieros Inclusión en los Boletines Informativos los indicadores financieros

Periódico informativo.

1 periódico Mensual

2 Implementación Distribución Remanentes Desarrollo de Programa ejecutable Estados Financieros

Anual.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA :UNIDAD DE PERSONAL

PERSPECTIVA : ECONOMICO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Implementación del Nuevo CAP y PAP que permita ordenar los niveles y cargos correspondientes.

-Hacer seguimiento del avance de la implementación.

-Actualización del MOF.

-Contar con un orden en el desenvolvimiento de labores.

-lograr una coherencia interna y externa para garantizar competitividad.

2 Lograr desarrollar en forma global el talento humano en todo aspecto a fin de brindar un servicio de calidad con la finalidad de consolidar la posición económica y social de la institución.

-Establecer un Plan de capacitación, incentivos.

Trabajador identificado y motivado que lo refleja en el mejor desempeño de labores.

50% del personal por año

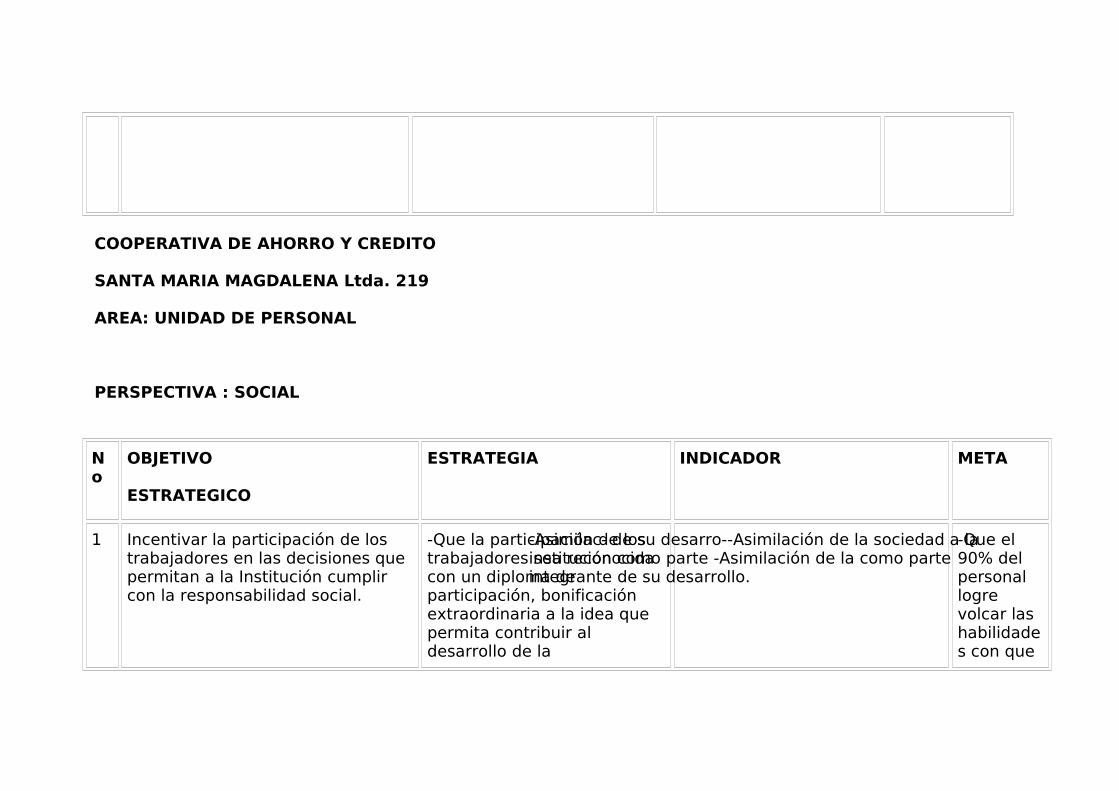

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UNIDAD DE PERSONAL

PERSPECTIVA : SOCIAL

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Incentivar la participación de los trabajadores en las decisiones que permitan a la Institución cumplir con la responsabilidad social.

-Que la participación de los trabajadores sea reconocida con un diploma de participación, bonificación extraordinaria a la idea que permita contribuir al desarrollo de la

-Asimilac- de su desarro--Asimilación de la sociedad a la institución como parte -Asimilación de la como parte integrante de su desarrollo.

-Que el 90% del personal logre volcar las habilidades con que

responsabilidad social. cuenta.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA: UNIDAD DE PERSONAL

PERSPECTIVA: DEL SOCIO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR META

1 Brindar servicio de calidad a los socios.

-Participación de los trabajadores en capacitaciones especializadas acorde con el puesto en que se desempeñan y otros aspectos complementarios (valores y aspectos personales).

-Incremento de la Productividad y disminución de quejas por parte de los socios.

Identificación de los socios con la institución y los trabajadores que permita diferenciarse de otras instituciones.

-Otorgar facilidades al personal a fin de realizar un chequeo médico que le permita desempeñarse sin ninguna restricción.

-Mantener la estabilidad laboral

-Evaluación constante del desempeño laboral.

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : FONDO DE SOLIDARIDAD

PERSPECTIVA ECONÓMICA

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

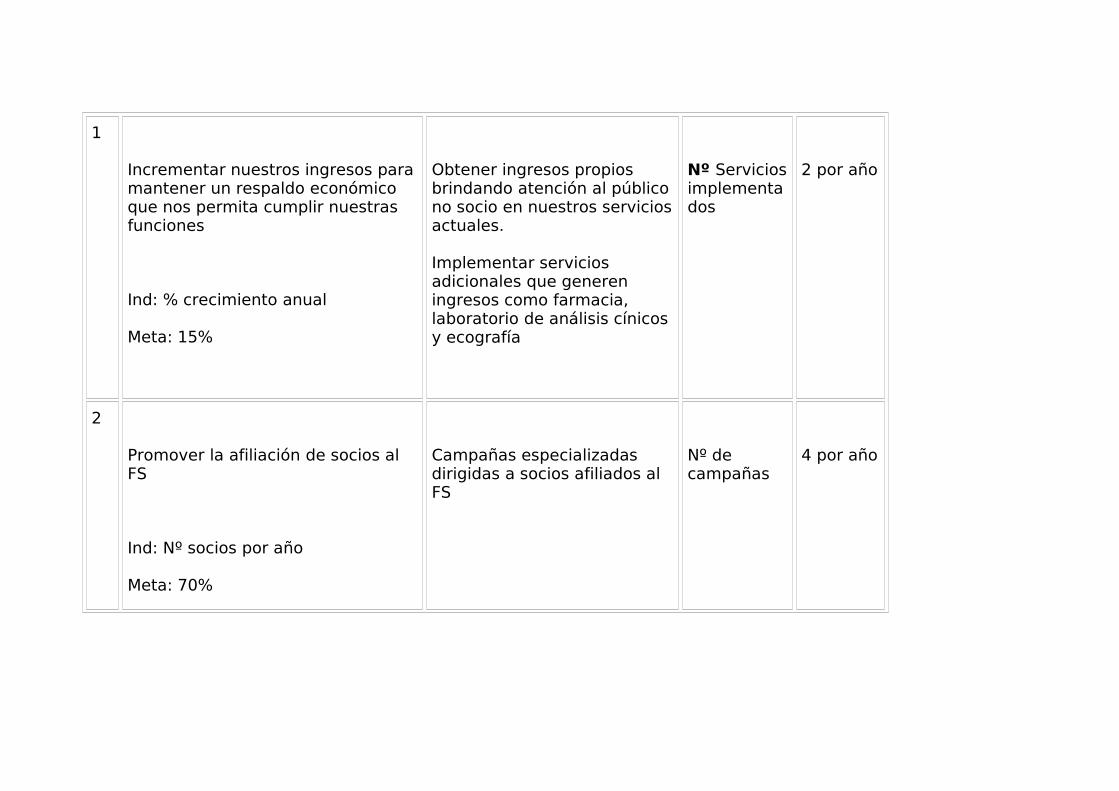

1

Incrementar nuestros ingresos para mantener un respaldo económico que nos permita cumplir nuestras funciones

Ind: % crecimiento anual

Meta: 15%

Obtener ingresos propios brindando atención al público no socio en nuestros servicios actuales.

Implementar servicios adicionales que generen ingresos como farmacia, laboratorio de análisis cínicos y ecografía

Nº Servicios implementados

2 por año

2

Promover la afiliación de socios al FS

Ind: Nº socios por año

Meta: 70%

Campañas especializadas dirigidas a socios afiliados al FS

Nº de campañas

4 por año

Ofrecer paquetes de atención diferenciados a los socios de acuerdo a la antigüedad en el FS

3

Reducción de egresos Modificar deficiencias en el reglamento interno del FS para regular los apoyos solidarios

Monto total de apoyos por año

40% del remanente en el año anterior

4 Obtención de fondos externos a través de una fundación para financiar programas sociales

Convenios con organizaciones de cooperación nacional e internacional

Nº de convenios

1 por año

COOPERATIVA DE AHORRO Y CREDITO

SANTA MARIA MAGDALENA Ltda. 219

AREA : FONDO DE SOLIDARIDAD

PERSPECTIVA : SOCIAL

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

1

Participar activamente en la construcción de una educación sanitaria de calidad en los niños y jóvenes de la región.

Implementar programas de prevención y promoción de la salud, formando y capacitando promotores en los centro educativos.

Nº de capacitaciones

1 trimestral

2 Preservar la salud de las poblaciones menos favorecidas

Campañas de atención médica integral destinada a poblaciones de escasos recursos.

Nº de campañas

1 semestral

3

Promover el deporte y la recreación para instaurar estilos de vida saludable en la población

Organizar eventos como caminatas, maratón, campeonatos Interescolares

Nº de eventos

1 semestral

4

Patrocinar actividades para el rescate y promoción de la cultura y valores cooperativos

Conferencias en el auditorio institucional dirigidas a escolares y universitarios

Nº de conferencias

4 anual

5 Promover el cuidado y preservación del medio ambiente.

Alianzas con entidades dedicadas a este fin.

Nº de alianzas

1 anual

Patrocinar programas locales en radio y/o televisión destinados a la preservación del medio ambiente.

Nº de programas

1

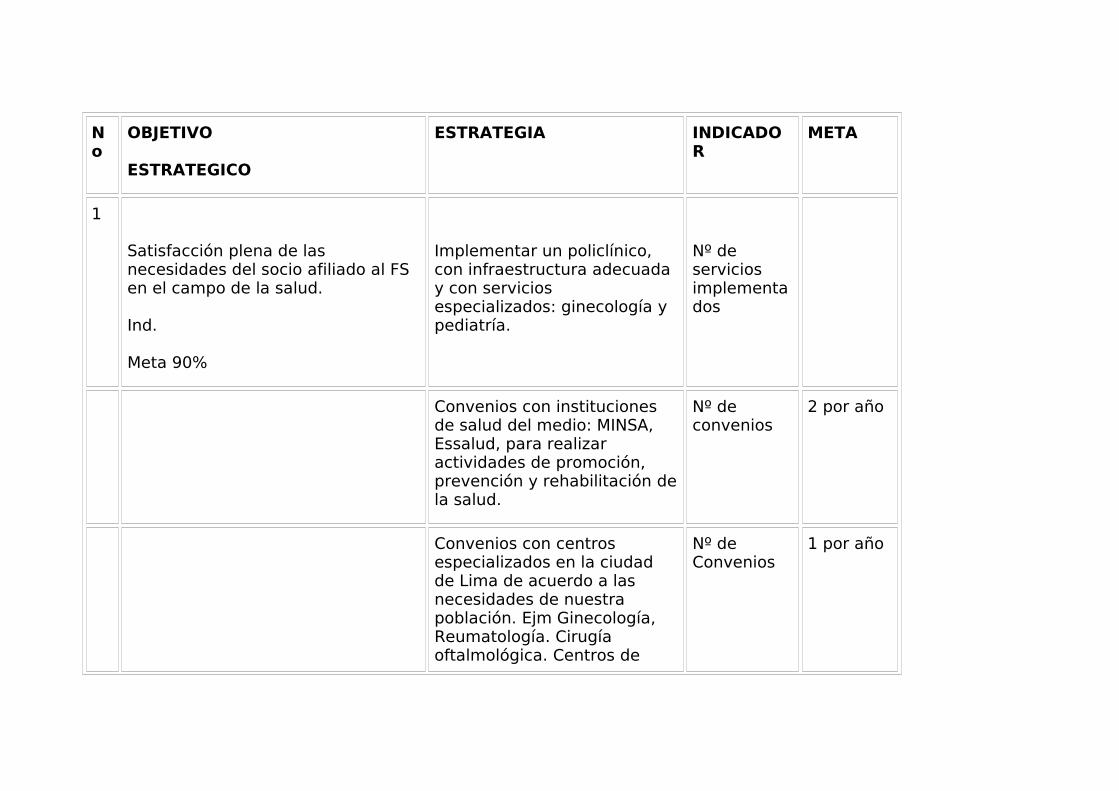

PERSPECTIVA : SOCIO

No

OBJETIVO

ESTRATEGICO

ESTRATEGIA INDICADOR

META

1

Satisfacción plena de las necesidades del socio afiliado al FS en el campo de la salud.

Ind.

Meta 90%

Implementar un policlínico, con infraestructura adecuada y con servicios especializados: ginecología y pediatría.

Nº de servicios implementados

Convenios con instituciones de salud del medio: MINSA, Essalud, para realizar actividades de promoción, prevención y rehabilitación de la salud.

Nº de convenios

2 por año

Convenios con centros especializados en la ciudad de Lima de acuerdo a las necesidades de nuestra población. Ejm Ginecología, Reumatología. Cirugía oftalmológica. Centros de

Nº de Convenios

1 por año

prevención del cáncer.

Brindar orientación adecuada a los pacientes sobre su enfermedad y sobre los mejores centros de diagnóstico y rehabilitación.

2 Ampliar la cobertura de nuestros servicios

Brindar atención a los socios no afiliados a precios preferenciales.

Nª socios beneficiados

70%

3

Optimizar la calidad de atención profesional a nuestros pacientes.

Fomentar la capacitación y el desarrollo humano del personal en sus respectivas especialidades

Nº de capacitaciones

1 capacitación trimestral

4 Inculcar el trato amable hacia los pacientes.

Nº de quejas

0