Nuevos Instrumentos

Financieros en el Mercado de

Valores: Los Fondos de

Inversión

Marcos J. Troncoso,

Presidente Ejecutivo

Julio 2016

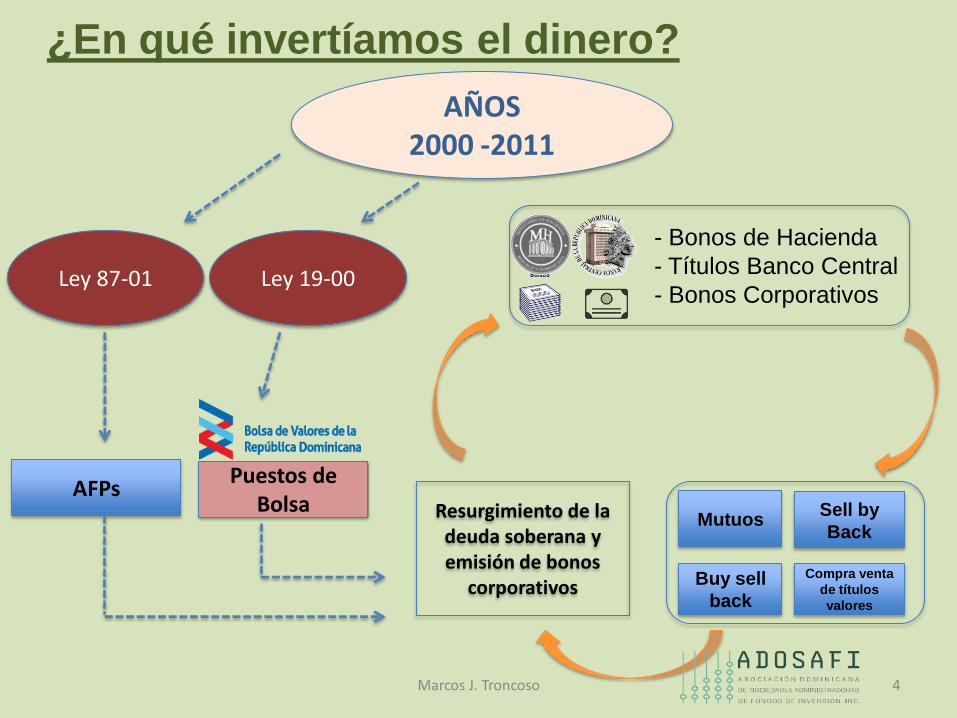

¿En qué invertíamos el dinero?

Inmueble

s

Certificados Financieros de la

Banca

Instrumentos del extranjero

Papeles comerciales 2 Marcos J. Troncoso

Antes del año 2000

¿En qué invertíamos el dinero?

Ley 19-00

Puestos de Bolsa

AÑOS 2000 -2011

AFPs Resurgimiento de la deuda soberana y emisión de bonos

corporativos

Ley 87-01

- Bonos de Hacienda

- Títulos Banco Central

- Bonos Corporativos

Mutuos Sell by

Back

Buy sell

back

4

Compra venta

de títulos

valores

Marcos J. Troncoso

GRACIAS A LA LEY 189-11

LEY PARA EL DESARROLLO DEL MERCADO

HIPOTECARIO Y EL FIDEICOMISO

¿En qué invertimos hoy?

Rep

úb

lica

Do

min

ican

a

5 Marcos J. Troncoso

2011 hasta Hoy

¿En qué invertimos hoy?

Fideicomisos de

Oferta Pública

Titularizadoras

(Próximamente)

Fondos de

inversión

6 Marcos J. Troncoso

AÑOS 2011 hasta

HOY

Nuevos Instrumentos Financieros en el Mercado de Valores

Fideicomisos de

Oferta Pública

Titularizadoras (Próximamente)

Fondos de

inversión

7 Marcos J. Troncoso

Fondos de Inversión

8 Marcos J. Troncoso

“Eendragt maakt magt” (“La unidad crea fortaleza”)

- Adriaan Van Ketwich Creador del primer fondo de inversión, 1774

9 Marcos J. Troncoso

Le da a los pequenos

inversionistas las mismas

oportunidades y resultados de

los grandes inversionistas.

¿Cómo funcionan los fondos de inversión?

Principio de colectividad y

democratización económica.

Transfieren los beneficios

equitativamente

Administración profesional

10 Marcos J. Troncoso

Esto permite acceder a mejores

oportunidades de inversión con

más poder de negociación.

11 Marcos J. Troncoso

¿Cómo funcionan los fondos de inversión?

Inversionistas

Se adquieren activos para desarrollar estrategia

Fondo Activos

Beneficios

Beneficios Aportes

Servicios Financiero

Comisiones

Comité de Inversión

Representantes de la masa

Gastos

Servicios: Auditoría Externa,

etc.

Diversas Contrapartes

Sociedad Administradora

de Fondos de Inversión

12 Marcos J. Troncoso

Comité de Inversión

Inversionista

Marcos J. Troncoso 13

Tratamiento fiscal de los fondos de inversión en la República Dominicana.

10% beneficios

cobrados

.0015 al hacer el aporte

Norma 05-13 de la

Dirección General de

Impuestos Internos

(DGII).

EXENTO Fondo

14 Marcos J. Troncoso

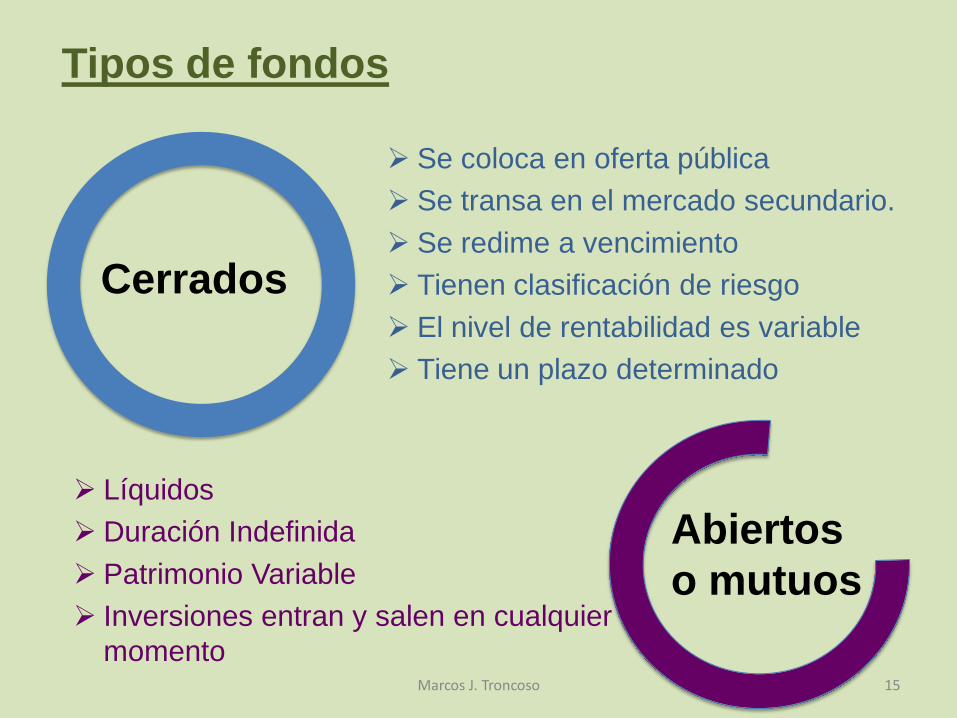

Líquidos

Duración Indefinida

Patrimonio Variable

Inversiones entran y salen en cualquier

momento

Cerrados

Abiertos

o mutuos

Se coloca en oferta pública

Se transa en el mercado secundario.

Se redime a vencimiento

Tienen clasificación de riesgo

El nivel de rentabilidad es variable

Tiene un plazo determinado

Tipos de fondos

15 Marcos J. Troncoso

16 Marcos J. Troncoso

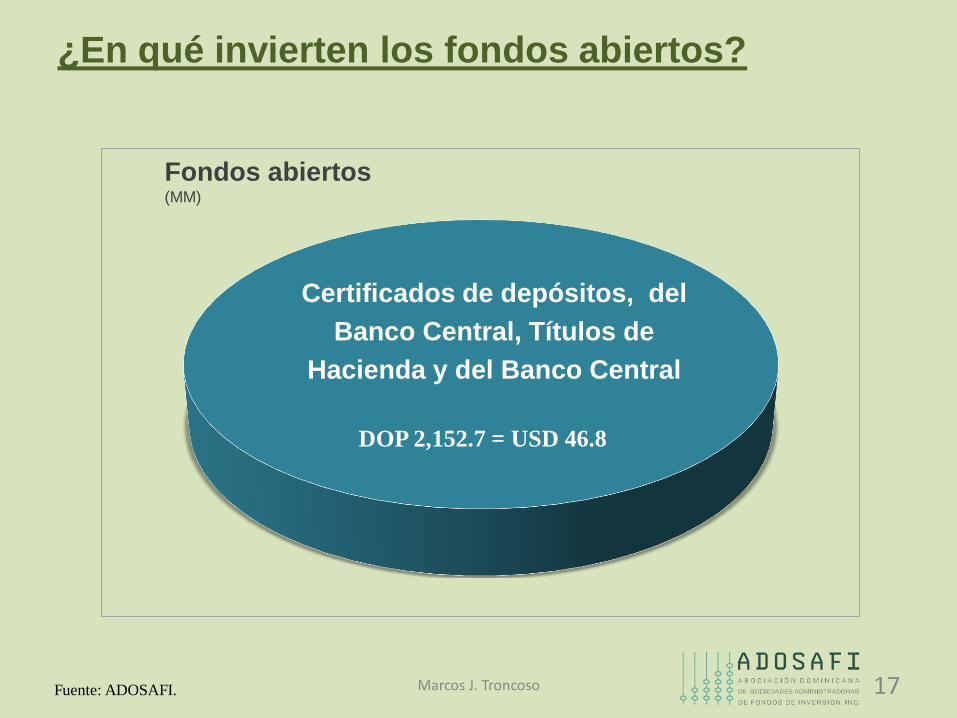

AFI Reservas está en proceso de aprobación por la SIV.

Fuente: ADOSAFI.

Fondos abiertos, junio 2016 DOP 2,152.7 = USD 46.8

¿En qué invierten los fondos abiertos?

Fondos abiertos (MM)

DOP 2,152.7 = USD 46.8

Certificados de depósitos, del

Banco Central, Títulos de

Hacienda y del Banco Central

Fuente: ADOSAFI. 17 Marcos J. Troncoso

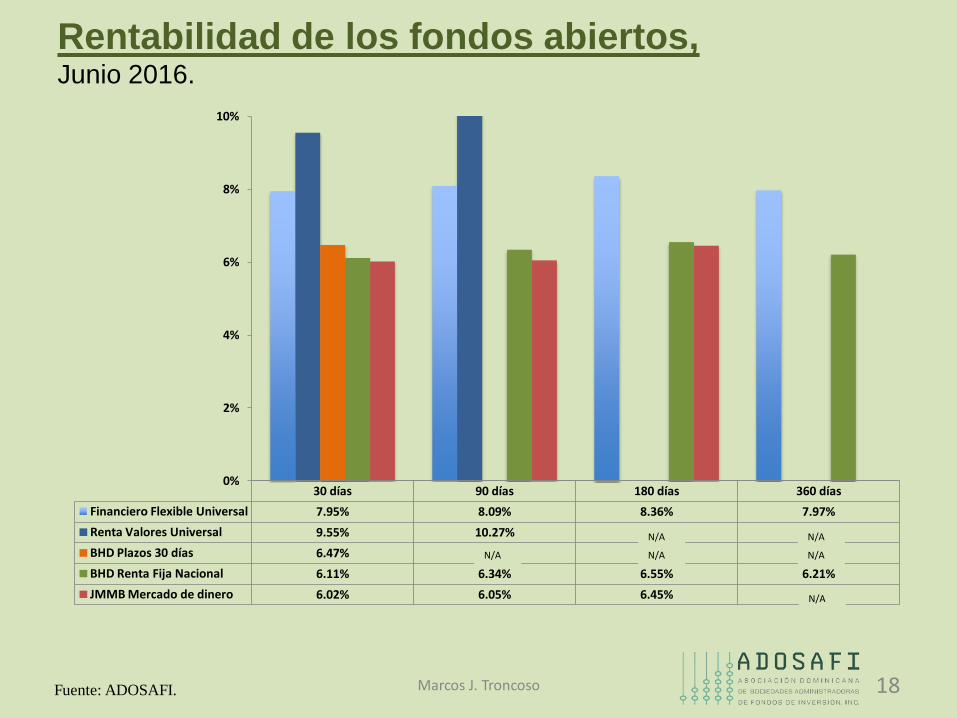

Rentabilidad de los fondos abiertos, Junio 2016.

18 Marcos J. Troncoso Fuente: ADOSAFI.

30 días 90 días 180 días 360 días

Financiero Flexible Universal 7.95% 8.09% 8.36% 7.97%

Renta Valores Universal 9.55% 10.27% 0 0

BHD Plazos 30 días 6.47% 0 0 0

BHD Renta Fija Nacional 6.11% 6.34% 6.55% 6.21%

JMMB Mercado de dinero 6.02% 6.05% 6.45% 0

0%

2%

4%

6%

8%

10%

N/A N/A

N/A

N/A

N/A

N/A

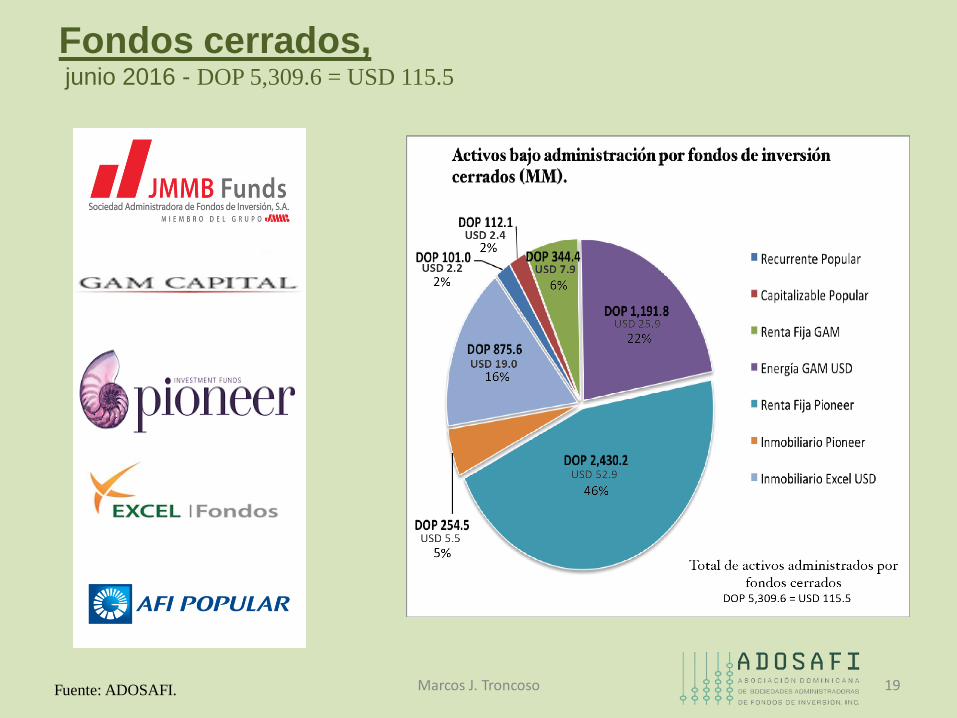

Fondos cerrados, junio 2016 - DOP 5,309.6 = USD 115.5

19 Marcos J. Troncoso Fuente: ADOSAFI.

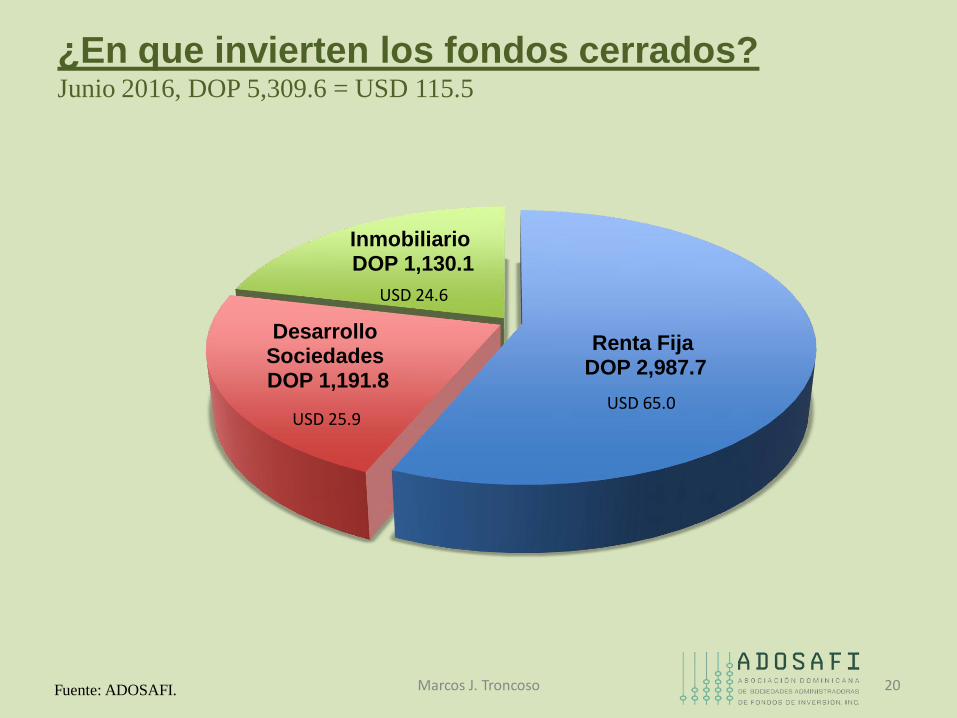

¿En que invierten los fondos cerrados? Junio 2016, DOP 5,309.6 = USD 115.5

20

Renta Fija DOP 2,987.7

Desarrollo Sociedades DOP 1,191.8

Inmobiliario DOP 1,130.1

Marcos J. Troncoso Fuente: ADOSAFI.

USD 65.0

USD 24.6

USD 25.9

Rendimiento de los fondos cerrados en pesos, junio 2016.

21

30 días 90 días 180 días 360 días Desde Inicio

GAM Renta Fija 11.11% 9.34% 19.04% 14.02% 13.96%

Pioneer Renta Fija 18.98% 9.06% 12.26% 8.54% 14.33%

Recurrente Popular 0.40% 11.14% 12.07% 7.10% 7.80%

Capitalizable Popular 2.20% 10.51% 12.91% 7.72% 9.10%

0%

4%

8%

12%

16%

20%

Marcos J. Troncoso Fuente: ADOSAFI.

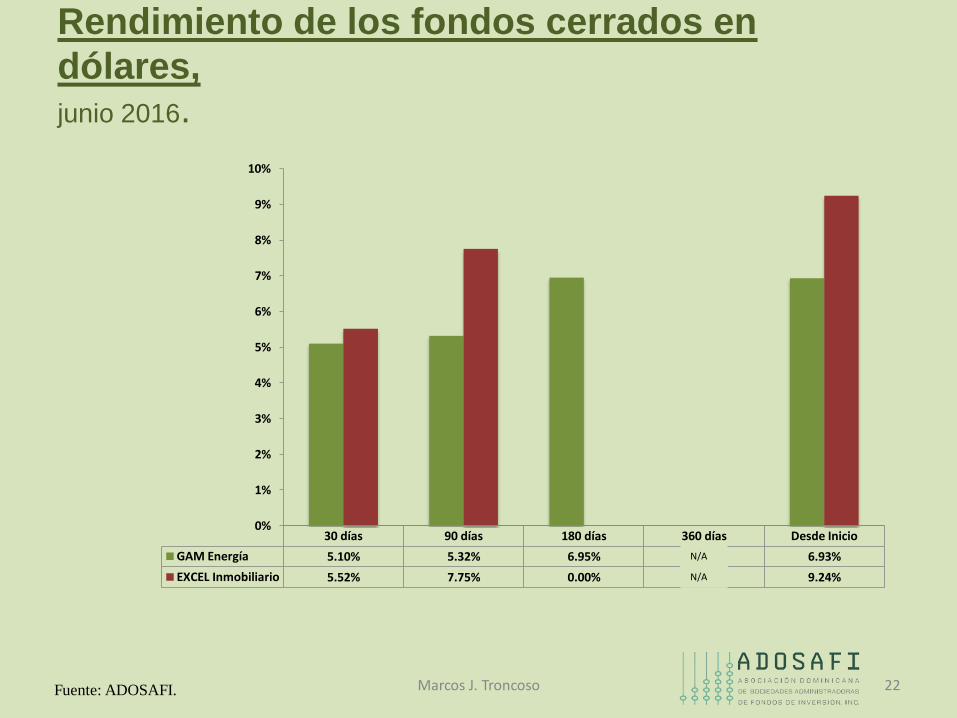

Rendimiento de los fondos cerrados en

dólares, junio 2016.

22 Marcos J. Troncoso Fuente: ADOSAFI.

30 días 90 días 180 días 360 días Desde Inicio

GAM Energía 5.10% 5.32% 6.95% 0.00% 6.93%

EXCEL Inmobiliario 5.52% 7.75% 0.00% 0.00% 9.24%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

N/A

N/A

Fondos abiertos y cerrados, junio 2016. DOP 7,462.3 = USD 162.3 con 3228 aportantes.

Activos bajo administración (DOP y USD MM)

Aportantes

23

Fondos de inversión abiertos

DOP 2,152.7 Fondos de inversión cerrados

DOP 5,309.6

Marcos J. Troncoso Fuente: ADOSAFI.

286

2942

3228

0

500

1000

1500

2000

2500

3000

3500

Aportantes en Fondos Cerrados

Aportantes en fondos Abiertos

Total de Aportantes

USD 115.5

USD 46.8

24

Patrimonio de los fondos de inversión en

República Dominicana.

Marcos J. Troncoso

DOP 2,169.0

DOP 2,698.7

DOP 3,593.0

DOP 4,113.8

DOP 5,569.0

DOP 7,032.4 DOP 7,243.9

DOP 7,462.3

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Dic 2014 Mar 2015 Jun 2015 Sep 2015 Dic 2015 Mar 2016 Mayo 2016 Junio 2016

Mill

on

es D

OP

Fondos abiertos Fondos Cerrados Total

25

¿En qué invierten los fondos de inversión?

Fondos de

inversión Desarrollo de Sociedades

Renta Fija

inmobiliario

Desarrollo de proyectos

inmobiliarios

Marcos J. Troncoso

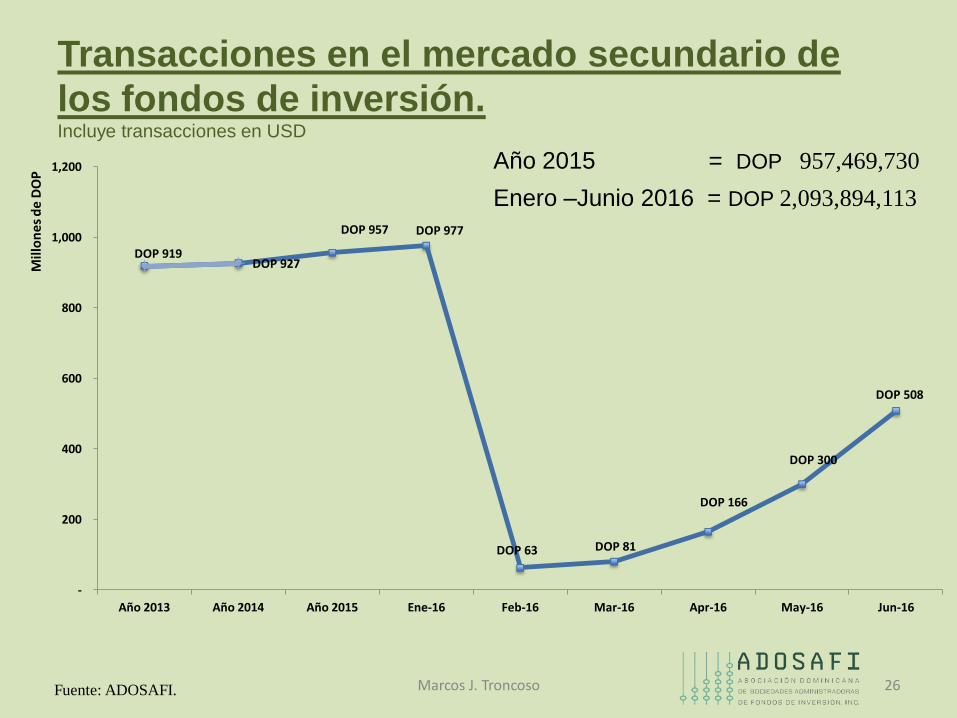

DOP 919 DOP 927

DOP 957 DOP 977

DOP 63 DOP 81

DOP 166

DOP 300

DOP 508

-

200

400

600

800

1,000

1,200

Año 2013 Año 2014 Año 2015 Ene-16 Feb-16 Mar-16 Apr-16 May-16 Jun-16

Mil

lon

es

de

DO

P

Transacciones en el mercado secundario de

los fondos de inversión. Incluye transacciones en USD

Enero –Junio 2016 = DOP 2,093,894,113

Año 2015 = DOP 957,469,730

26 Marcos J. Troncoso Fuente: ADOSAFI.

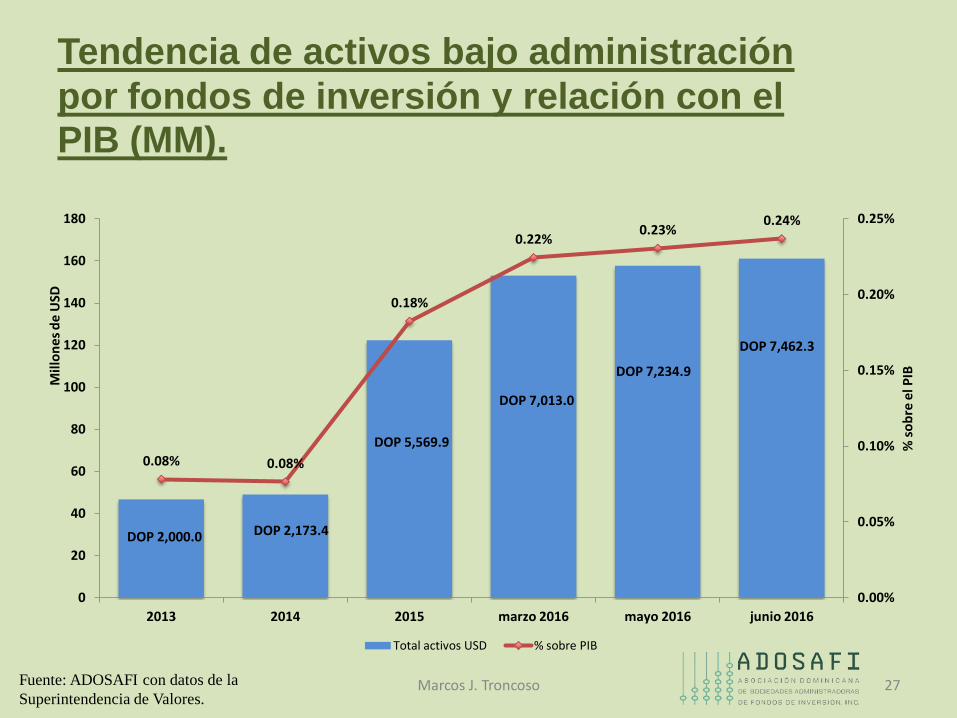

0.08% 0.08%

0.18%

0.22% 0.23%

0.24%

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0

20

40

60

80

100

120

140

160

180

2013 2014 2015 marzo 2016 mayo 2016 junio 2016

% s

ob

re e

l PIB

Mil

lon

es

de

USD

Total activos USD % sobre PIB

Tendencia de activos bajo administración

por fondos de inversión y relación con el PIB (MM).

DOP 2,000.0 DOP 2,173.4

DOP 5,569.9

DOP 7,234.9

Fuente: ADOSAFI con datos de la

Superintendencia de Valores.

DOP 7,013.0

27

DOP 7,462.3

Marcos J. Troncoso

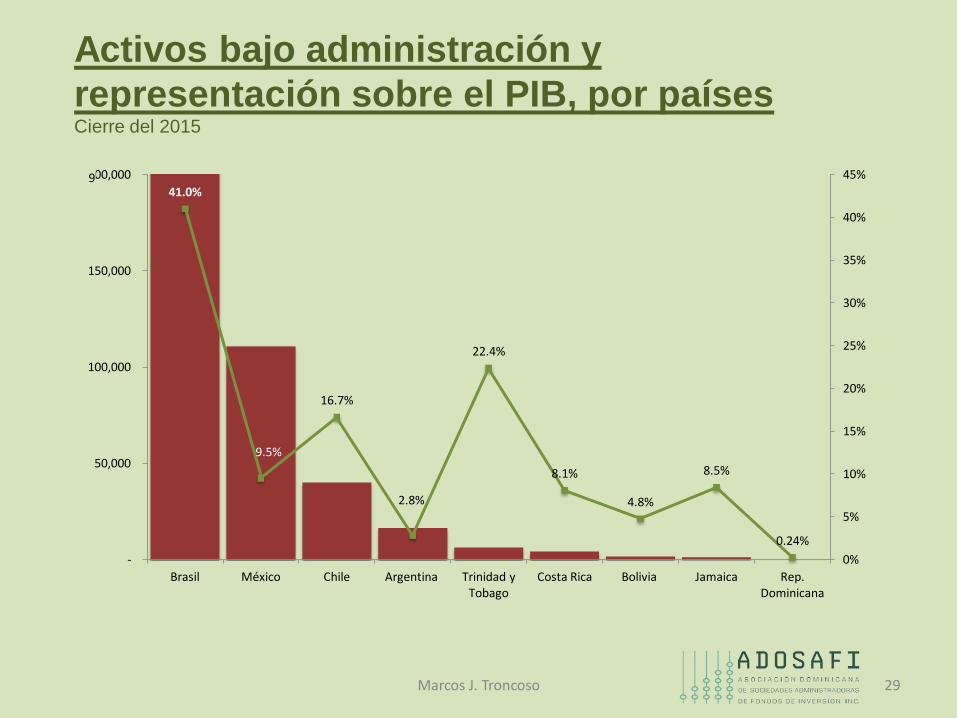

Fondos de Inversión Crecimiento de activos bajo administración por país.

Fuente: ADOSAFI con datos de FIAFIN. 28 Marcos J. Troncoso

41.0%

9.5%

16.7%

2.8%

22.4%

8.1%

4.8%

8.5%

0.24%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

-

50,000

100,000

150,000

200,000

Brasil México Chile Argentina Trinidad y Tobago

Costa Rica Bolivia Jamaica Rep. Dominicana

Activos bajo administración y

representación sobre el PIB, por países Cierre del 2015

9

29 Marcos J. Troncoso

30

Fideicomisos de Oferta Pública

Marcos J. Troncoso

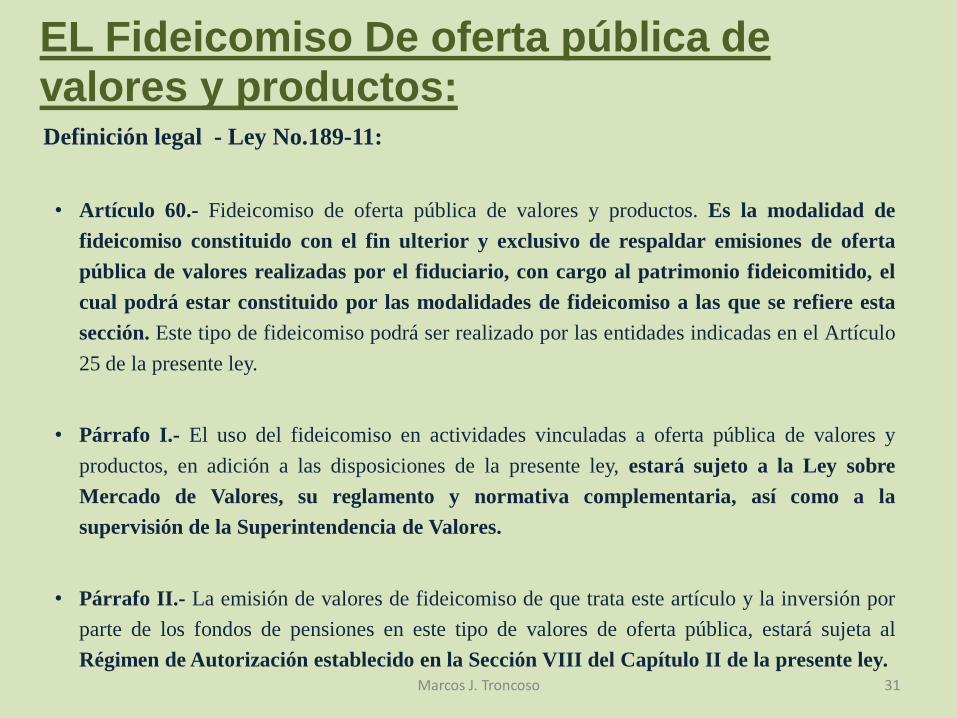

EL Fideicomiso De oferta pública de valores y productos: Definición legal - Ley No.189-11:

• Artículo 60.- Fideicomiso de oferta pública de valores y productos. Es la modalidad de

fideicomiso constituido con el fin ulterior y exclusivo de respaldar emisiones de oferta

pública de valores realizadas por el fiduciario, con cargo al patrimonio fideicomitido, el

cual podrá estar constituido por las modalidades de fideicomiso a las que se refiere esta

sección. Este tipo de fideicomiso podrá ser realizado por las entidades indicadas en el Artículo

25 de la presente ley.

• Párrafo I.- El uso del fideicomiso en actividades vinculadas a oferta pública de valores y

productos, en adición a las disposiciones de la presente ley, estará sujeto a la Ley sobre

Mercado de Valores, su reglamento y normativa complementaria, así como a la

supervisión de la Superintendencia de Valores.

• Párrafo II.- La emisión de valores de fideicomiso de que trata este artículo y la inversión por

parte de los fondos de pensiones en este tipo de valores de oferta pública, estará sujeta al

Régimen de Autorización establecido en la Sección VIII del Capítulo II de la presente ley.

31 Marcos J. Troncoso

Valores de Fideicomiso:

Definición legal - Norma 664-12 (Modificada en el decreto No.119-16):

• hh) Valores de fideicomiso: Son aquellos valores de oferta pública emitidos por una sociedad

autorizada respaldados por fideicomisos de oferta pública previamente constituidos para ese fin

de conformidad a lo establecido en la Ley No.19-00, sobre Mercado de Valores, la Ley No.189-

11, para el Desarrollo del Mercado Hipotecario y el Fideicomiso en la República Dominicana,

el presente Reglamento y las normas de carácter general que establezca la Superintendencia de

Valores.

32 Marcos J. Troncoso

Ley No. 189-11

Artículo 46.- Impuestos por traspaso de activos e impuestos sucesorales. Según la naturaleza de

los bienes, el traspaso de los mismos al fiduciario, a los fines de constituir el patrimonio

fideicomitido, estará sujeto a los impuestos de transferencia o de registro que la ley establece a tales

fines, debiendo prever en el acto de transmisión del bien de que se trate, el valor por el cual dicho

bien ha de ser contribuido al patrimonio del fideicomiso, para que se determine el impuesto a pagar.

Sin embargo, dada la condición particular de los fideicomisos de oferta pública, éstos estarán

exentos del pago de cualquier impuesto de transferencia. Para los fines del traspaso de los

activos al fideicomiso por parte del fideicomitente, el mismo estará exento del pago del

impuesto sobre la renta y del impuesto por ganancia de capital que se derive en los casos que

aplique, según lo establecido en la Ley No.11-92, de fecha 16 de mayo del año 1992, que crea el

Código Tributario de la República Dominicana, y sus modificaciones.

33 Marcos J. Troncoso

1. Se podría decir que el fideicomiso es una forma rápida y sencilla de poder acceder al mercado de

capitales por primera vez. (El fideicomitente no es el que se inscribe en la SIV)

1. No hace falta hacer grandes ajustes de gobierno corporativo en el fideicomitente.

2. De acuerdo con el instrumento que se diseñe la actuación del fideicomitente puede llegar a ser

nula luego de la emisión.

2. El costo para el emisor de utilizar un fideicomiso es bajo frente al costo de ajustar su estructura

corporativa a las exigencias del regulador.

3. Se pueden crear diferentes instrumentos financieros:

1. FIBRAS= Fideicomiso de Inversión en Bienes Raíces.

2. Titularizaciones de cualquier tipo.

3. Certificados de Capital de Desarrollo (CKDs) – México.

4. Emisiones de deuda.

4. En muchos casos la figura fiduciaria reduce el riesgo de la operación por tanto el costo de fondos

para el fideicomitente.

5. Se transfiere la carga operativa del mantenimiento de la emisión al fiduciario. (cumplimiento

regulatorio)

¿Por qué utilizar el Fideicomiso como un vehículo

para obtener fondeo en las empresas?

34 Marcos J. Troncoso

Se emiten valores de fideicomiso

Inversionistas lo adquieren en

Mercado Primario

Inversionistas adquieren en

Mercado Secundario

Puestos de Bolsa

¿Cómo funciona el fideicomiso de oferta

pública?

Fideicomitente

Fiduciaria

Fideicomiso

35 Marcos J. Troncoso

Elementos:

Estructurar un fideicomiso de oferta pública

consiste, básicamente, en organizar todos

estos actores y elementos:

• Valores de fideicomiso • Prospecto de emisión • Programa de emisión • Macrotítulo • Bienes (patrimonio) fideicomitido.

Actores:

• Fiduciario (Emisor) • Fideicomitente • Beneficiario • Calificador de riesgos • Auditores externos • Representante de tenedores.

Otros actores:

• Agente estructurador • Agente colocador (puestos de bolsa) • Bolsa de valores (BVRD) • Custodio de los valores (CEVALDOM).

36 Marcos J. Troncoso

•Compran los

Instrumentos de

deuda

Fideicomisos de Oferta Pública de

Instrumentos de Deuda

Fideicomitente/

Beneficiario Fiduciario

Inversionistas

(Acreedores del

fideicomiso)

• Realiza la colocación de los

instrumentos de deuda en el

mercado de valores y entrega

los fondos al fideicomiso

Patrimonio Fideicomitido:

• Bienes aportados por el

fideicomitente

Responsabilidades:

• Las que se establezcan en el

contrato de fideicomiso.

• Utiliza los fondos obtenidos en la

oferta pública para lo acordado en

el prospecto de la emisión.

• Las que establezca la Ley por ser

un emisor de deuda en el

mercado de valores.

AGENTE COLOCADOR

(puesto de bolsa)

EMPRESA O

CONSORCIO DE

EMPRESAS

• Transfiere bienes al

fideicomiso.

• Administra proyecto. FIDUCIARIA

•Reciben los

intereses y el

capital • Transfiere los beneficios del

fideicomiso luego de cumplir

con las obligaciones

37

Fiduciarias autorizadas para estructurar fiduciarias de oferta pública.

38 Marcos J. Troncoso

Puestos

de Bolsa

Fideicomitente/

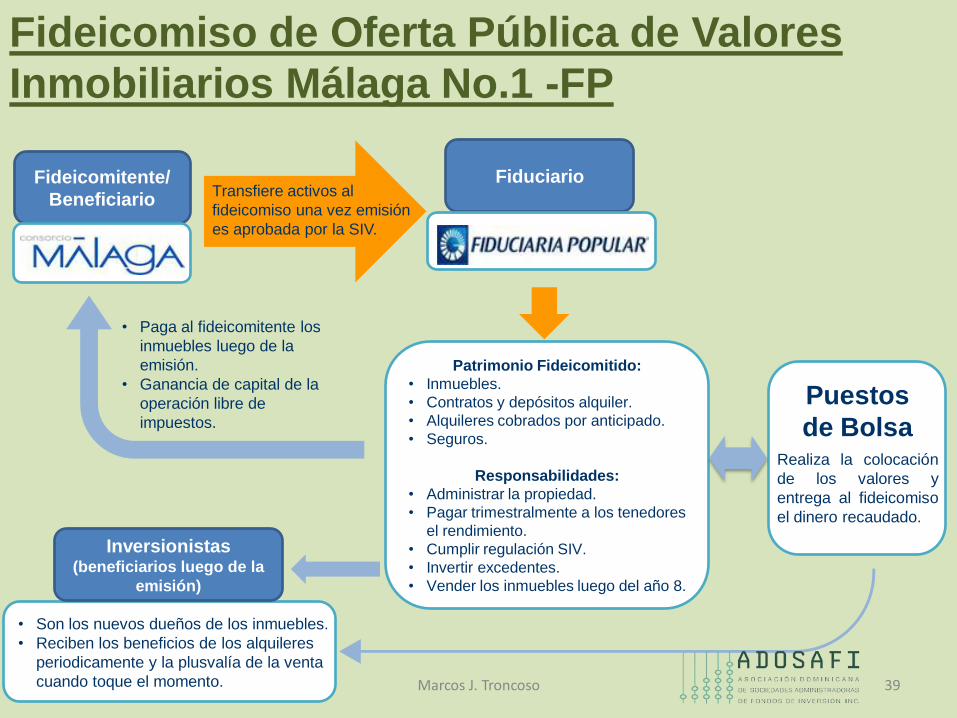

Beneficiario

Fiduciario

Inversionistas (beneficiarios luego de la

emisión)

Realiza la colocación

de los valores y

entrega al fideicomiso

el dinero recaudado.

Patrimonio Fideicomitido:

• Inmuebles.

• Contratos y depósitos alquiler.

• Alquileres cobrados por anticipado.

• Seguros.

Responsabilidades:

• Administrar la propiedad.

• Pagar trimestralmente a los tenedores

el rendimiento.

• Cumplir regulación SIV.

• Invertir excedentes.

• Vender los inmuebles luego del año 8.

• Paga al fideicomitente los

inmuebles luego de la

emisión.

• Ganancia de capital de la

operación libre de

impuestos.

Transfiere activos al

fideicomiso una vez emisión

es aprobada por la SIV.

• Son los nuevos dueños de los inmuebles.

• Reciben los beneficios de los alquileres

periodicamente y la plusvalía de la venta

cuando toque el momento.

Fideicomiso de Oferta Pública de Valores

Inmobiliarios Málaga No.1 -FP

39 Marcos J. Troncoso

Primer fideicomiso de Oferta Pública

7,000,000

8,000,000

Monto de fideicomiso Málaga Aprobado: USD 15,000,000

Monto no colocado Monto colocado

Fuente: ADOSAFI con datos de la Superintendencia

de Valores.

Patrimonio del Fideicomiso

8.48 2.56

3.02

0.83

0.20 0.57

0.17 0.09

0.52

0.00

1.00

2.00

3.00

4.00

Mill

on

es

Valores de fideicomiso transados en Mercado Secundario (MM USD).

Valor Cuota USD 1,061.59 Valor Nominal USD 1,000.00

40 Marcos J. Troncoso

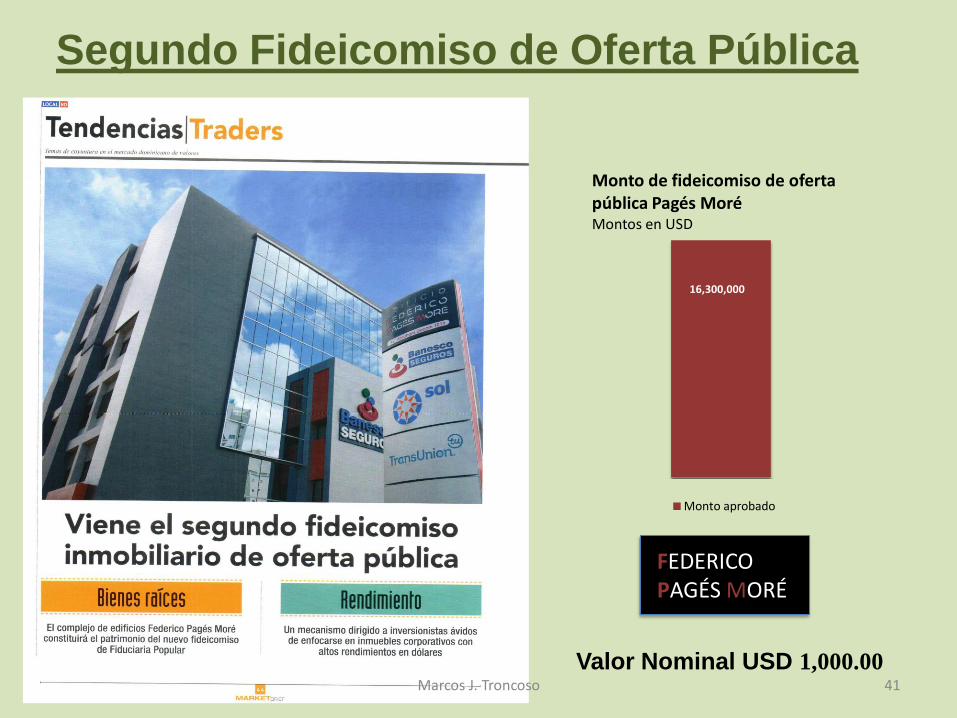

FEDERICO PAGÉS MORÉ

16,300,000

Monto de fideicomiso de oferta pública Pagés Moré Montos en USD

Monto aprobado

Segundo Fideicomiso de Oferta Pública

Valor Nominal USD 1,000.00 41 Marcos J. Troncoso

Titularización

42 Marcos J. Troncoso

43

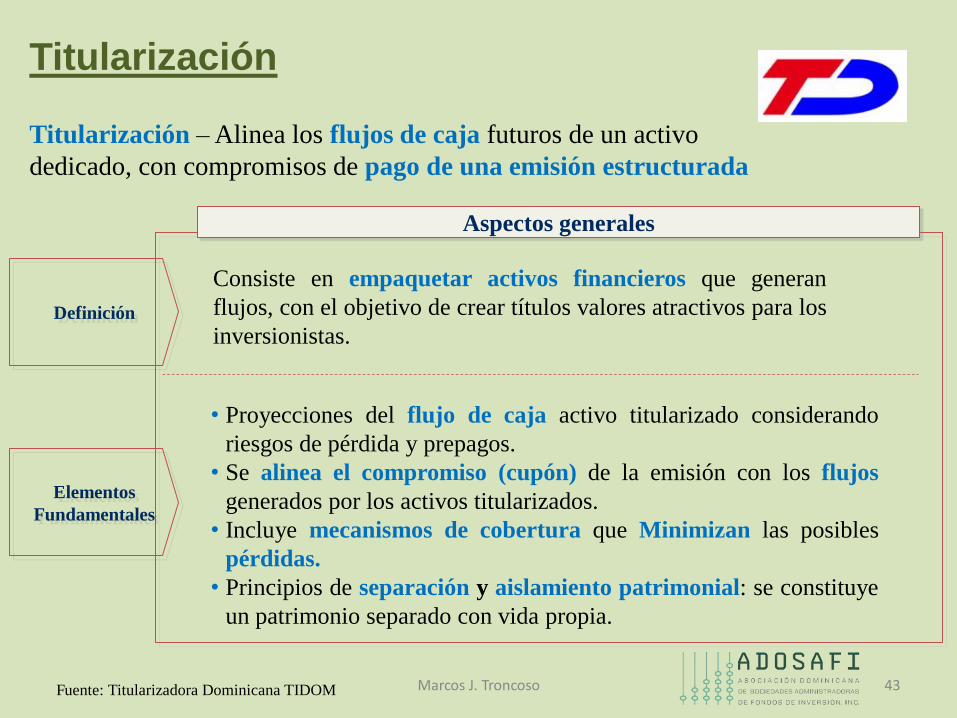

Definición

Consiste en empaquetar activos financieros que generan

flujos, con el objetivo de crear títulos valores atractivos para los

inversionistas.

• Proyecciones del flujo de caja activo titularizado considerando

riesgos de pérdida y prepagos.

• Se alinea el compromiso (cupón) de la emisión con los flujos

generados por los activos titularizados.

• Incluye mecanismos de cobertura que Minimizan las posibles

pérdidas.

• Principios de separación y aislamiento patrimonial: se constituye

un patrimonio separado con vida propia.

Aspectos generales

Elementos

Fundamentales

Fuente: Titularizadora Dominicana TIDOM

Titularización Titularización – Alinea los flujos de caja futuros de un activo

dedicado, con compromisos de pago de una emisión estructurada

Marcos J. Troncoso

Originación de la Emisión

Originador Cartera

Patrimonio Separado

Inversionista

Vende Cartera

Pago Cartera

Transfiere Cartera

Emite Títulos

Pago Títulos

Activo Pasivo

Originación de una emisión de Titularización

Fuente: Titularizadora Dominicana TIDOM Marcos J. Troncoso 44

45

Administrador Cartera

Patrimonio Separado

Inversionista

Transfiere Recaudo

Comisión Adm. Cartera

Divulgación Información

Transfiere Recaudo

Pago Int.+Capital

Administración de la Emisión

Fuente: Titularizadora Dominicana TIDOM

Administración de la emisión

Marcos J. Troncoso

46

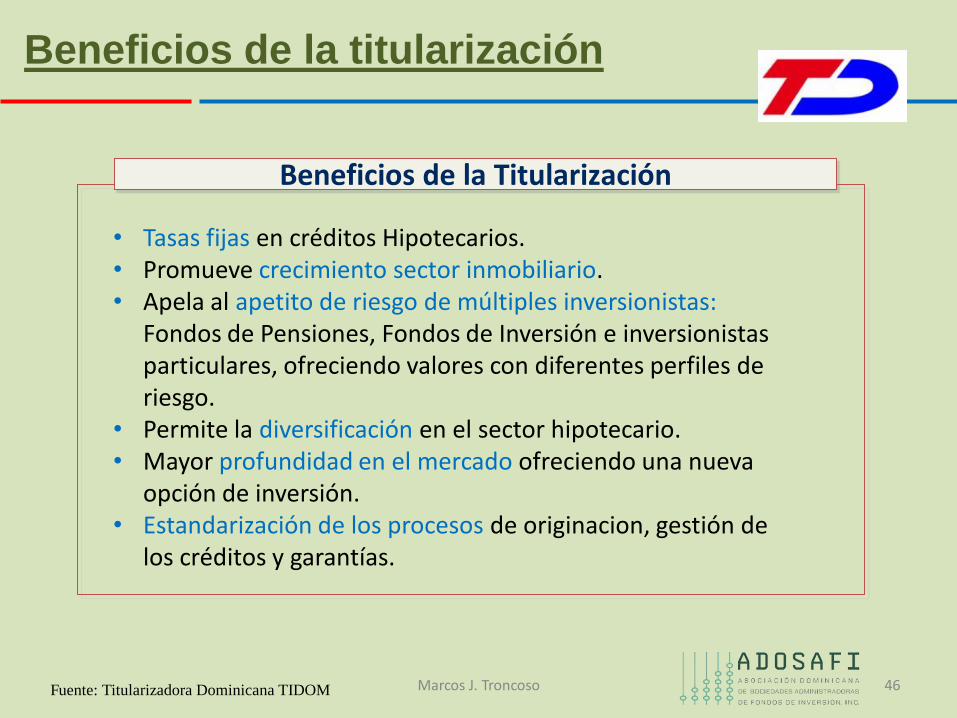

• Tasas fijas en créditos Hipotecarios. • Promueve crecimiento sector inmobiliario. • Apela al apetito de riesgo de múltiples inversionistas:

Fondos de Pensiones, Fondos de Inversión e inversionistas particulares, ofreciendo valores con diferentes perfiles de riesgo.

• Permite la diversificación en el sector hipotecario. • Mayor profundidad en el mercado ofreciendo una nueva

opción de inversión. • Estandarización de los procesos de originacion, gestión de

los créditos y garantías.

Beneficios de la Titularización

Fuente: Titularizadora Dominicana TIDOM

Beneficios de la titularización

Marcos J. Troncoso

¿Por qué podemos invertir en

estos nuevos instrumentos?

47 Marcos J. Troncoso

Ecosistema del Mercado de Valores

Traspasa efectivo a EFA

Traspasa efectivo al Banco Central

CEVALDOM

Puesto de Bolsa Comprador

Puesto de Bolsa Vendedor/colocador

BVRD

Operaciones a liquidar

Cuenta vendedor

Valida posesión De titulos

Cuenta comprador

Valida posesión de efectivo

Ejecuta

liquidación

BCRD Cuenta

Cevaldom

Entidad Financiera Autorizada Comprador

Entidad Financiera Autoriza vendedor

Fuente: CEVALDOM.

Emisores Clientes

49 Marcos J. Troncoso

Puestos de Bolsa (22).

Fuente: Superintendencia de Valores. 50 Marcos J. Troncoso

Generadoras eléctricas

Emisores (27).

Construcción

Gubernamentales

DOP$ 635,349,444,000

DOP$ 200,000,000

USD$ 4,000,000

USD$ 320,000,000

Volumen en custodia

95%

USD$ 735,855,000 66%

Fuente: CEVALDOM. 51 Marcos J. Troncoso

Emisores

Sector financiero

- Bancos Múltiples

Fuente: CEVALDOM y SIV.

- Puestos de Bolsa

52 Marcos J. Troncoso

- Bancos de Ahorros y créditos

DOP 1,500,000,000

DOP 19,729,000,000

DOP 13,375,000,000 - Asociaciones de Ahorros y préstamos

DOP 3,300,000

100%

67%

38%

52%

33%

62%

48%

2013 2014 2015 hasta junio 2016

DOP USD

Mercado de valores en República

Dominicana Mercado primario: volumen colocado por moneda (MM).

DOP 3,507

USD 127

USD 127

DOP 11,153

DOP 6,000

USD 51

DOP 2,610

Fuente: Bolsa de Valores de República Dominicana.

53 Marcos J. Troncoso

Volumen promedio transado diario Renta

Fija (MM DOP).

Fuente: Bolsa de Valores de República

Dominicana.

54 Marcos J. Troncoso

4,051

8,142

18,418

26,560

41,254

46,707 48701

-

12,500

25,000

37,500

50,000

62,500

2011 2012 2013 2014 2015 mayo 2016 Junio 2016

Cantidad de cuentas en CEVALDOM

Fuente: CEVALDOM.

101%

126%

44%

55%%

13%

55 Marcos J. Troncoso

18%

Características del financiamiento disponible hoy.

Pasivos Comerciales Intermediarios Financieros Mercado de Valores

Acceso Fácil Acceso para comerciantes. Fácil acceso para cualquiera. Acceso más restringido (regulaciones, costos asociados, gobierno corporativo).

Naturaleza de fondos

Permite satisfacer necesidades de capital de trabajo.

Permite satisfacer necesidades de capital de trabajo y ciertas inversiones.

Suple fondos para inversiones, realización de proyectos y capital fijo en general.

Instrumentos Cuentas por pagar, productos a consignación.

Papeles comerciales, líneas de crédito, préstamos corporativos, otros…

Bonos corporativos, acciones, entre otros…

Costos Regularmente son libre de costos (sin intereses).

Tienden a ser altos intereses, tasas fluctuantes, requieren pagos de capital.

Intereses bajos, tasas fijas, no necesariamente requieren pago de capital.

Duración Muy corto plazo (30, 60, 90 y/o 120 días).

Corto y mediano plazo (desde un día hasta 5 años).

Obligaciones a largo plazo (1, 3, 5, 10, 12, 15, 30 … años).

Flexibilidad Corto plazo, siguen un parámetro predeterminado.

Poco flexible en cuanto a plazos, montos y condiciones.

Altamente flexible en cuanto a plazos, condiciones y montos.

Desventajas. Muy corto plazo. Corto plazo, poco flexibles, costoso.

Requieren ajustes en gobierno corporativo, es necesario

56 Marcos J. Troncoso Fuente: ADOSAFI.