TESIS DE MÁSTER

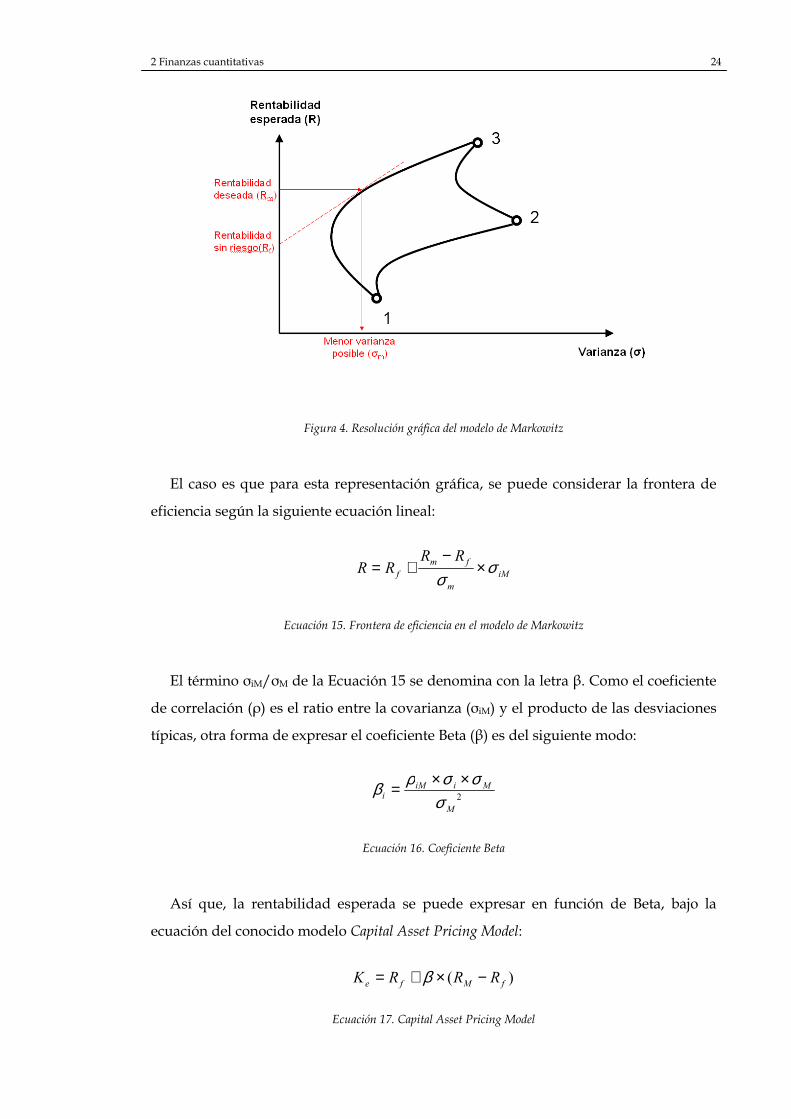

MODELO DE VALORACIÓN DE LA INVERSIÓN EN UNA CENTRAL

ELÉCTRICA MEDIANTE OPCIONES REALES

AUTOR: JUAN PALOMARES CARRALERO

MADRID, SEPTIEMBRE DE 2010

UNIVERSIDAD PONTIFICIA COMILLAS ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)

MÁSTER OFICIAL EN EL SECTOR ELÉCTRICO

Autorizada la entrega del proyecto al alumno:

Juan Palomares Carralero

LOS DIRECTORES DE LA TESIS

Ángel Garro Pérez

Fdo: Fecha:

Mariano Ventosa Rodríguez

Fdo: Fecha:

Vº Bº del Coordinador de Tesis

Michel Rivier Abbad

Fdo: Fecha:

iii

Resumen

En esta Tesis se valora la inversión en diferentes tipos de centrales eléctricas

mediante el método de las opciones reales. Se trata de una herramienta que aúna

modelos ampliamente conocidos en la literatura y validados en numerosos estudios de

valoración de inversiones: el modelo unit commitment, que optimiza la explotación de

una central eléctrica, y métodos estadísticos y de simulación para valorar instrumentos

financieros.

El modelo de opciones reales aporta un valor añadido frente a modelos de

valoración tradicionales en tanto en cuanto a que proporciona la opcionalidad

inherente a la inversión en una central eléctrica. Mientras que en un modelo de

valoración tradicional se considera únicamente un escenario base y un número discreto

de escenarios de riesgo (con una probabilidad previamente condicionada), en el

modelo de la Tesis se obtiene una distribución de probabilidad de la rentabilidad

esperada de la inversión que indica la forma de la incertidumbre de los resultados. Por

tanto, el modelo permite no sólo elegir entre invertir o no invertir, sino también tomar

decisiones sobre opciones de ampliación, de abandono o de espera en la inversión. Por

el hecho de que la explotación de una central eléctrica no tiene una respuesta lineal,

debido a contener restricciones físicas y económicas, el modelo extrae el valor temporal

existente en la inversión, como si de una opción financiera se tratara, aportando una

ventaja competitiva frente a otros inversores que realicen una valoración por un

método tradicional.

El modelo simula, en base a una reversión a la media, cotizaciones eléctricas y de

combustibles de productos de mercados a plazo, de tal modo que los precios acaben

revirtiendo a largo plazo a la esperanza observada en los mercados. Las simulaciones

integran, mediante un proceso de Monte Carlo, información histórica de la volatilidad

de dichos productos futuros y de la correlación entre ellos. Los productos futuros

proyectados para cada día del alcance temporal de la inversión se perfilan en precios

horarios, según un clustering (agrupación por niveles significativos) de los precios

históricos del mercado spot en cuestión. La herramienta de simulación de precios se ha

creado en el entorno de Excel y Visual Basic for Applications. El modelo ha sido

validado por la metodología de Box-Jenkins y por contrastes de normalidad, mediante

el uso de MATLAB.

iv

La herramienta divide la vida útil de la planta en periodos discretos de tiempo y en

cada uno de ellos decide una explotación de la misma a futuro, basándose en las

simulaciones de precios realizadas previamente. Aprovechando la propiedad de alta

correlación entre precios de venta y costes térmicos y la reversión entre precios spot y

futuros, la decisión de explotación en cada escenario se realiza optimizando el

funcionamiento de la central eléctrica en la que se va a invertir, en base a la esperanza

del margen existente entre las simulaciones de precios de los futuros eléctricos y de los

costes variables, considerando unos costes de arranque y de parada. El funcionamiento

está sujeto a restricciones de límites de carga, de periodos mínimos de funcionamiento

y de cantidades máximas de energía disponible, para un determinado alcance

temporal. La reversión a la media se va actualizando a medida que se recorre el alcance

temporal, de tal modo que no se sobrevalore el margen bruto de la central eléctrica.

Esta estrategia de planificación emula la forma de tomar decisiones que se realiza en

una empresa y tiene un menor coste computacional que un problema de optimización

estocástica, lo que permite ampliar el detalle de complejidad de las simulaciones y de

las variables de decisión. Este modelo ha sido desarrollado, junto con el modelo de

simulación de precios, en el entorno de Excel, Visual Basic for Applications y GAMS.

Como ejemplo de aplicación práctica, en la presente Tesis se ha probado la validez

del modelo sobre un hipotético caso real: la decisión de una empresa eléctrica acerca de

la inversión en nueva capacidad (central de ciclo combinado, central de carbón y/o

central de carbón con captura y almacenamiento de CO2) en el mercado alemán. Se ha

medido para todos los casos la rentabilidad de la inversión y el riesgo asociado a la

misma.

También se ha valorado la opcionalidad de un contrato de alquiler (tolling) de una

central de cogeneración, por el que una parte recibe el precio eléctrico (asumiendo el

riesgo de mercado) y realiza, a cambio, un pago que consiste en una fórmula indexada

a diversas commodities (que replica los costes de combustible de la central de

cogeneración que paga la contraparte) más una prima negociada previamente a la

firma del contrato.

v

Summary

This Thesis makes a valuation of different power plants based on the real options

technique. It consists on a tool that joins together models which are very well known in

the literature and which have been validated in several papers: the unit commitment

model, which optimizes the operation of a power plant, and statistical & simulation

methods that compute valuations of financial instruments.

The real options model entails an added value with respect to classical valuation

models because it yields the inherent optionality of a power plant investment. While a

classical valuation model would only consider a base scenario and a discrete number of

risk scenarios (with an already given probability), the model of this Thesis obtains a

probability distribution of the expected investment return, which gives the picture of

the uncertainty related to the results. Therefore, not only the model allows to decide

whether to invest or not, but it also provides the option to expand, defer or abandon

the investment. Since the operation of a power plant does not have a lineal behavior,

due to physical and economic restrictions, the model extracts the temporal value

existent in the investment, as if it were a financial option, giving a competitive

advantage with respect to other investors who may have computed a classical

valuation.

The model simulates, based on a mean reversion, power and commodities prices

from the forward markets, so that they end up reverting in the long term to the

expected value observed in the markets. The simulations incorporate, by means of a

Monte Carlo process, historical data regarding prices volatility and the correlation

among them. The forecasted forward prices for each day of the temporal scope are

broken down on an hourly basis based on a clustering analysis that has been

performed with historical spot market prices. This model has been created in Excel and

Visual Basic for Applications. The model has been validated in MATLAB by the Box-

Jenkins methodology and by normal tests.

The model of the Thesis divides de investment life in discrete periods of time, and

the operation of the power plant is optimized in each one of those periods, based on

the forecasted market prices. Taking advantage of the high correlation existing

between market prices and thermal costs, and the mean-reversion between spot and

forward prices, the decision of the operation of the plant in each scenario is done based

vi

on the spread between market prices and variable costs, considering start-up costs and

shut-down costs. The optimization is subject to some restrictions, regarding load limits,

minimum periods of operation and maximum amounts of energy available, for a given

temporal scope. The mean reversion is updated as the model goes on in the temporal

horizon, so that the power plant gross margin is not overvalued. This planification

strategy emulates the way in which decisions are taken in a company, and it has a

lower computational cost than a stochastic optimization, allowing more complexity in

the decision variables of the simulations. This model has been developed, along with

the mean reversion model, in Excel, Visual Basic for Applications and GAMS

environments.

As a practical example, the model has been run for a hypothetical real case: the

decision of an electrical company regarding the investment in new capacity (CCGT,

coal plant and/or coal plant with CCS) in the German market. It has been measured,

for each case, the profitability of the investment and its associated risk.

It has also been valuated the optionality of a tolling contract for a CHP plant. One

part of the contract receives the electrical price (taking the market risk) and pays, in

exchange, an amount of money which consists on a formula indexed to some

commodities (that replicates the fuel costs of the plant paid by the counterpart) in

addition to a premium negotiated prior to close the contract.

vii

Índice

RESUMEN ...............................................................................................................................................III

SUMMARY .............................................................................................................................................. V

ÍNDICE................................................................................................................................................... VII

ÍNDICE DE FIGURAS ..........................................................................................................................XI

ÍNDICE DE ECUACIONES ..............................................................................................................XIII

ÍNDICE DE TABLAS............................................................................................................................XV

1 INTRODUCCIÓN .............................................................................................................................. 2

1.1 Motivación........................................................................................................... 2

1.2 Descripción del problema ................................................................................. 2

1.3 Objetivos de la Tesis........................................................................................... 4

1.4 Estructura de la Tesis ......................................................................................... 4

2 FINANZAS CUANTITATIVAS ...................................................................................................... 7

2.1 Introducción ........................................................................................................ 7

2.2 Análisis matemático y estadístico .................................................................... 7

2.2.1 Distribución normal 7

2.2.2 Distribución lognormal 8

2.2.3 Volatilidad 9

2.2.4 Coeficiente de correlación y covarianza 10

2.2.5 Descomposición de Cholesky 11

2.3 Simulación. Computación. .............................................................................. 12

2.3.1 Método de Monte Carlo 12

2.3.2 Reversión a la media. Cálculo de parámetros por el método de máxima verosimilitud. 13

2.3.3 Modelo autorregresivo 15

2.4 Series temporales .............................................................................................. 17

2.4.1 Metodología de Box – Jenkins. Modelos ARIMA. 17

2.4.2 Contraste de normalidad. Lilliefors. 20

2.5 Teoría financiera ............................................................................................... 21

2.5.1 Método de valoración tradicional: flujos de caja descontados 21

2.5.2 Coste de los fondos propios (rentabilidad esperada) 23

2.5.3 Opciones 25

2.5.4 Métodos de valoración de opciones 27

2.5.5 Valoración de opciones: modelo de Black & Scholes 28

viii

2.5.6 Valoración de opciones: sensibilidades 35

2.5.7 Volatilidad histórica y volatilidad implícita 36

2.5.8 Valoración de opciones: método binomial 37

3 OPCIONES REALES........................................................................................................................ 43

3.1 Introducción ...................................................................................................... 43

3.2 Relación entre las opciones reales y las opciones financieras .................... 46

3.3 Consideraciones previas para aplicar la teoría de valoración de activos

financieros a modelos de valoración de activos reales del sector

eléctrico .............................................................................................................. 49

4 VALORACIÓN DE LA INVERSIÓN EN UNA CENTRAL ELÉCTRICA MEDIANTE

OPCIONES REALES........................................................................................................................ 52

4.1 Descripción general del modelo de valoración de la inversión en una

central eléctrica mediante opciones reales.................................................... 52

4.2 Detalle de cómo se avanza en el alcance temporal...................................... 55

4.3 Modelo de simulación de cotizaciones de precios y productos futuros .. 57

4.3.1 Introducción 57

4.3.2 Datos de entrada 58

4.3.3 Módulo I y II: componente aleatoria. Cálculo de los parámetros y simulación de

comportamientos. 60

4.3.4 Módulo I y II: componente estacional. Corregir los futuros a una esperanza

observada. 62

4.3.5 Módulo I: componente estacional. Corregir los M+i a una esperanza observada. 62

4.3.6 Módulo I: componente estacional. Corregir los Q+i a una esperanza observada. 63

4.3.7 Cálculo diario de productos futuros combinando la simulación de medias mensuales

de productos futuros (módulo I) con la simulación de unitarios diarios de productos

futuros (módulo II) 63

4.3.8 Módulo III: Perfilado horario (componente estacional) 65

4.3.9 Simulación de los costes de generación 67

4.3.10 Datos de salida 70

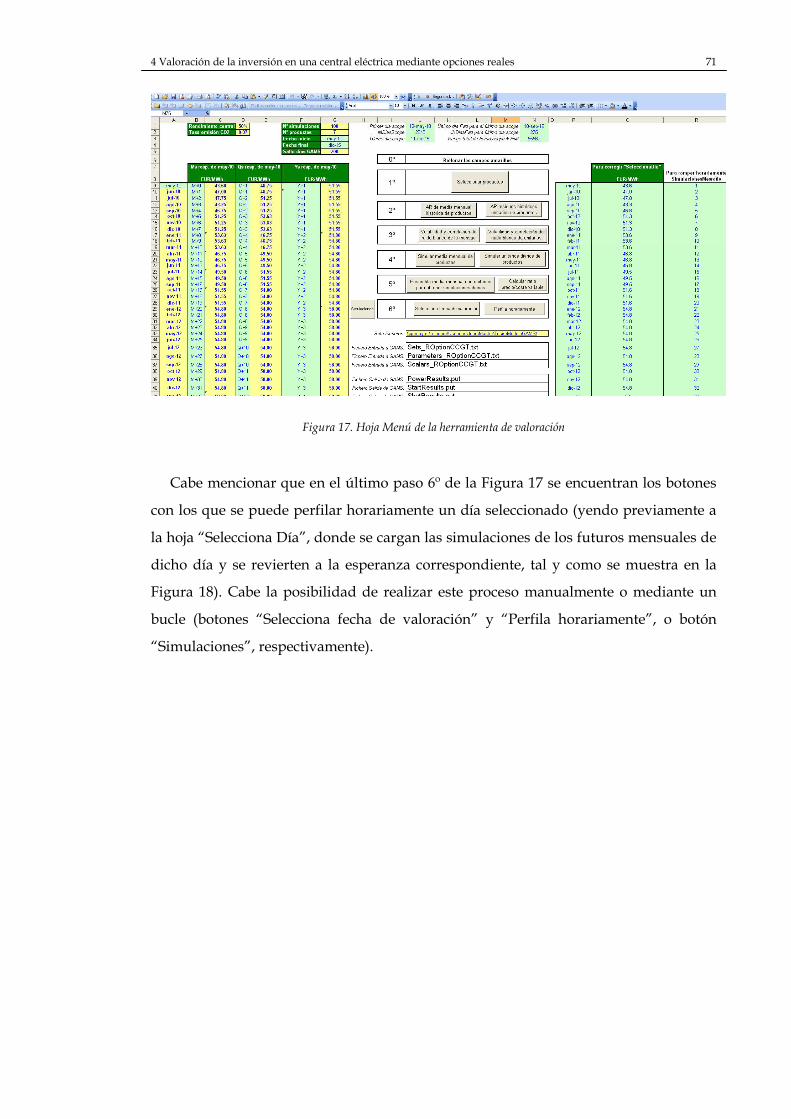

4.3.11 Interfaz del modelo de reversión a la media 70

4.4 Modelo unit commitment de optimización de la explotación de una

central eléctrica ................................................................................................. 72

4.4.1 Introducción 72

4.4.2 Datos de entrada 74

4.4.3 Función objetivo: maximización a medida que se recorre el alcance temporal 75

4.4.4 Condición de funcionamiento (unit commitment) 76

ix

4.4.5 Otras restricciones 78

4.4.6 Datos de salida 80

4.4.7 Interfaz del modelo unit commitment 80

4.5 Plan de negocio ................................................................................................. 81

5 RESULTADOS DEL MODELO: VALORACIÓN DE DIFERENTES TECNOLOGÍAS

EN EL MERCADO ALEMÁN ........................................................................................................ 84

5.1 Introducción ...................................................................................................... 84

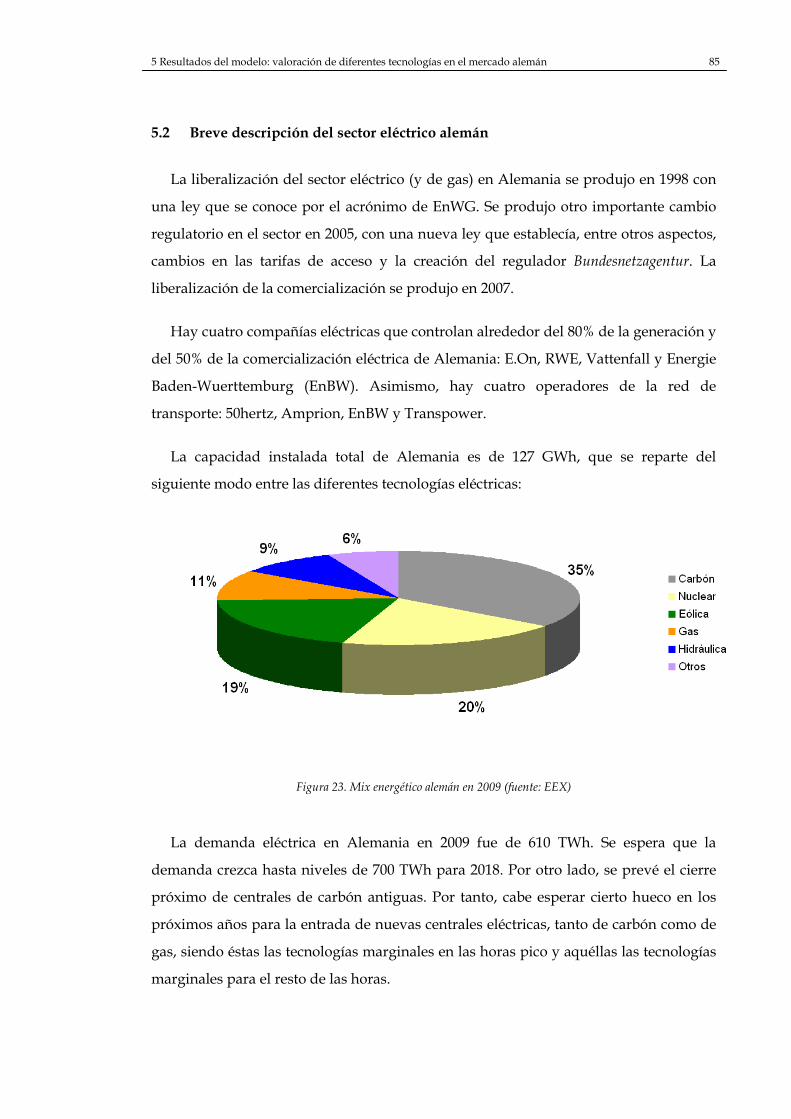

5.2 Breve descripción del sector eléctrico alemán.............................................. 85

5.3 Selección del modelo por la metodología de Box-Jenkins.......................... 86

5.4 Valoración de la inversión en nueva capacidad: central de carbón

importado .......................................................................................................... 92

5.5 Valoración de la inversión en nueva capacidad: central de ciclo

combinado ......................................................................................................... 95

5.6 Valoración de la inversión en nueva capacidad: central de carbón

nacional con captura y almacenamiento de CO2 (CCS).............................. 98

5.7 Valoración de un contrato de alquiler (tolling) sobre una planta de

cogeneración ................................................................................................... 101

6 CONCLUSIONES........................................................................................................................... 107

6.1 Introducción .................................................................................................... 107

6.2 Resultados de la valoración de la inversión en nueva capacidad ........... 108

6.3 Resultados de la valoración de un contrato de alquiler (tolling) ............. 113

7 LINKS Y BIBLIOGRAFÍA ............................................................................................................ 116

8 AGRADECIMIENTOS .................................................................................................................. 118

A CORREGIR A LA ESPERANZA LAS SIMULACIONES DE PRODUCTOS

FUTUROS ........................................................................................................................................ 121

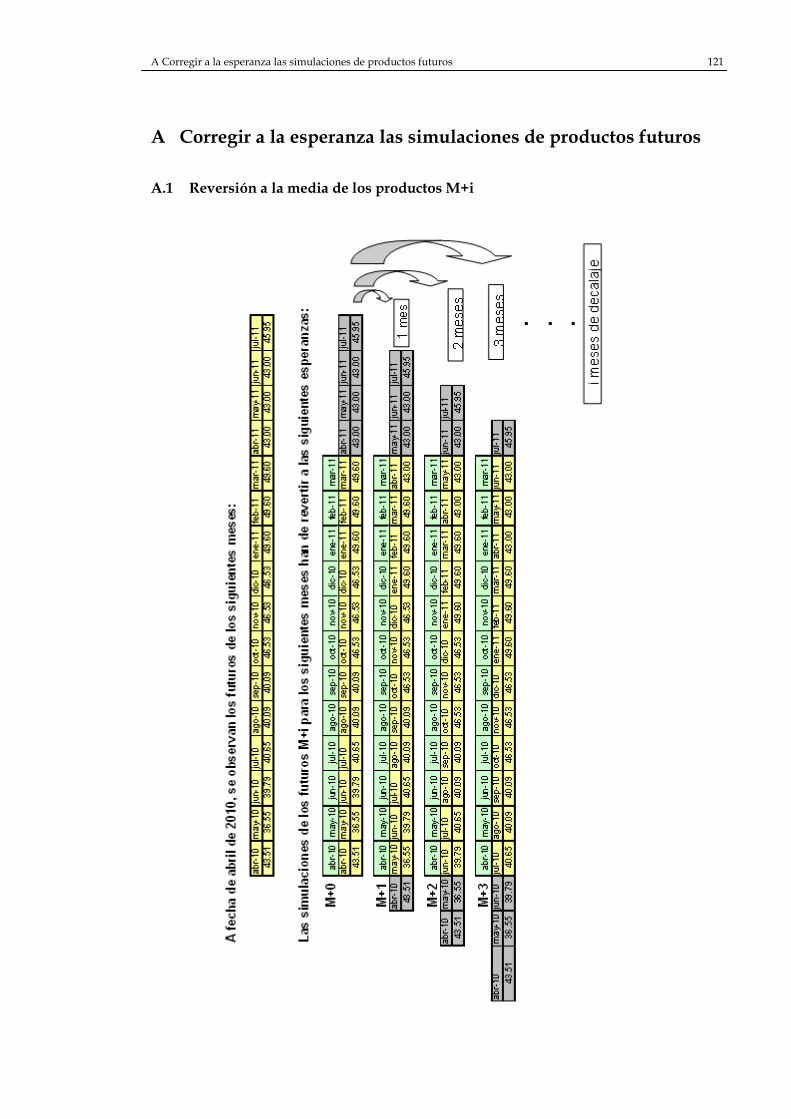

A.1 Reversión a la media de los productos M+i ............................................... 121

A.2 Reversión a la media de los productos Q+i................................................ 122

B CÓDIGOS DE VBA PARA EXPORTAR E IMPORTAR FICHEROS DE TEXTO CON

LOS DATOS DE ENTRADA Y DE SALIDA DEL MODELO DE OPTIMIZACIÓN........ 124

B.1 Código de VBA para exportar ficheros de texto con los datos de

entrada del modelo de optimización GAMS.............................................. 124

x

B.2 Código de VBA para importar ficheros de texto con los datos de salida

del modelo de optimización GAMS ............................................................ 126

C CÓDIGOS DE MATLAB PARA SELECCIONAR EL ORDEN DEL MODELO

AUTORREGRESIVO QUE MÁS SE AJUSTA A LAS SERIES TEMPORALES Y

PARA REALIZAR CONTRASTES DE NORMALIDAD DE LOS RESIDUOS DEL

MODELO ......................................................................................................................................... 129

C.1 Código de MATLAB para calcular las funciones de autocorrelación

simple y parcial de las series temporales................................................... 129

C.2 Código de MATLAB para evaluar la complejidad frente a la precisión

del modelo autorregresivo............................................................................ 130

C.3 Código de MATLAB para realizar contrastes de normalidad de

Lilliefors sobre los residuos del modelo autorregresivo .......................... 131

D METODOLOGÍA DE BOX-JENKINS ........................................................................................ 133

E FUNCIÓN DE AUTOCORRELACIÓN SIMPLE Y PARCIAL .............................................. 135

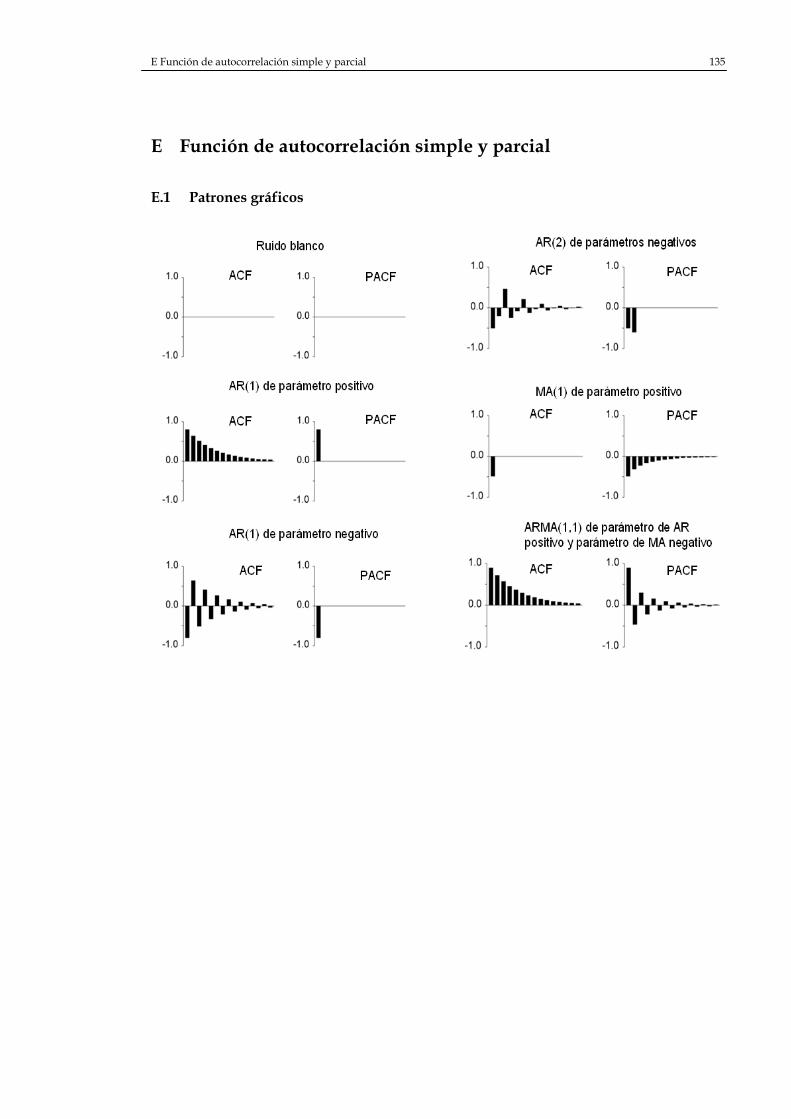

E.1 Patrones gráficos............................................................................................. 135

E.2 Proceso de selección del modelo .................................................................. 136

xi

Índice de Figuras

� Nota: las figuras carecen de referencia porque han sido realizadas por el autor de la Tesis.

Figura 1. Tendencia de una variable que se distribuye lognormalmente a lo largo del tiempo .... 8

Figura 2. Autorregresivo de orden 1 .................................................................................................... 16

Figura 3. Estructura financiera para un WACC óptimo .................................................................... 22

Figura 4. Resolución gráfica del modelo de Markowitz .................................................................... 24

Figura 5. Rentabilidades según el tipo de opción y la posición adquirida...................................... 26

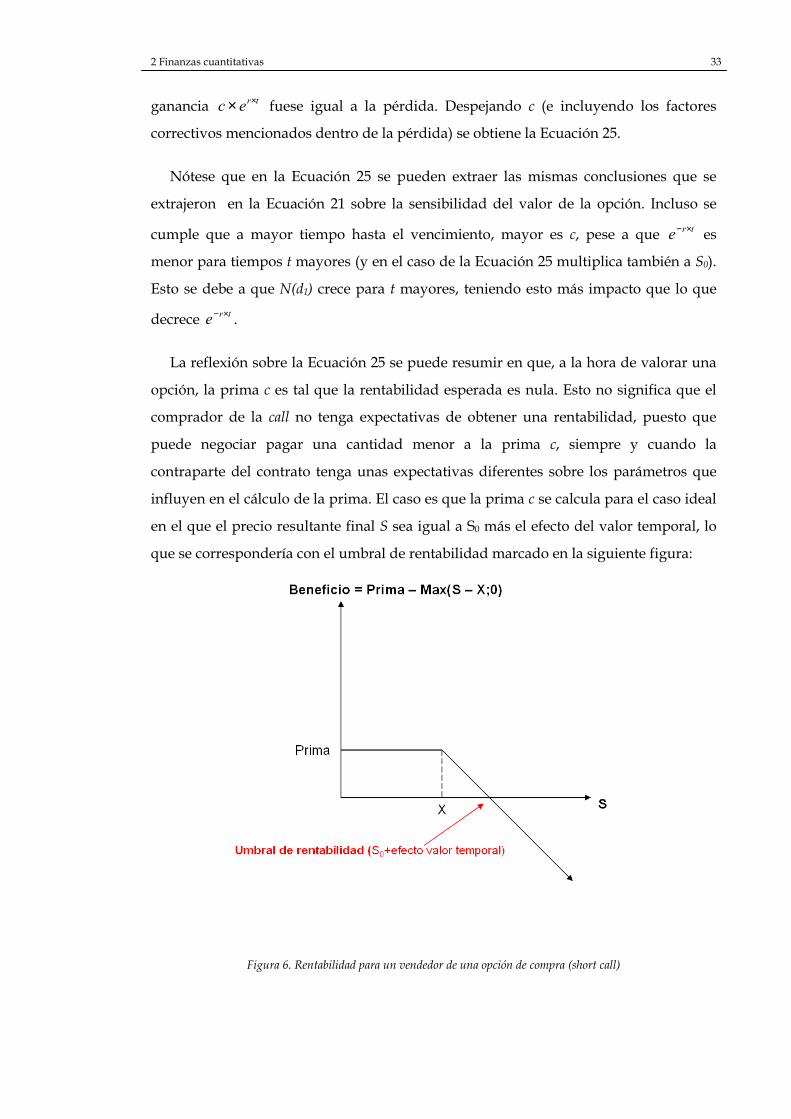

Figura 6. Rentabilidad para un vendedor de una opción de compra (short call)........................... 33

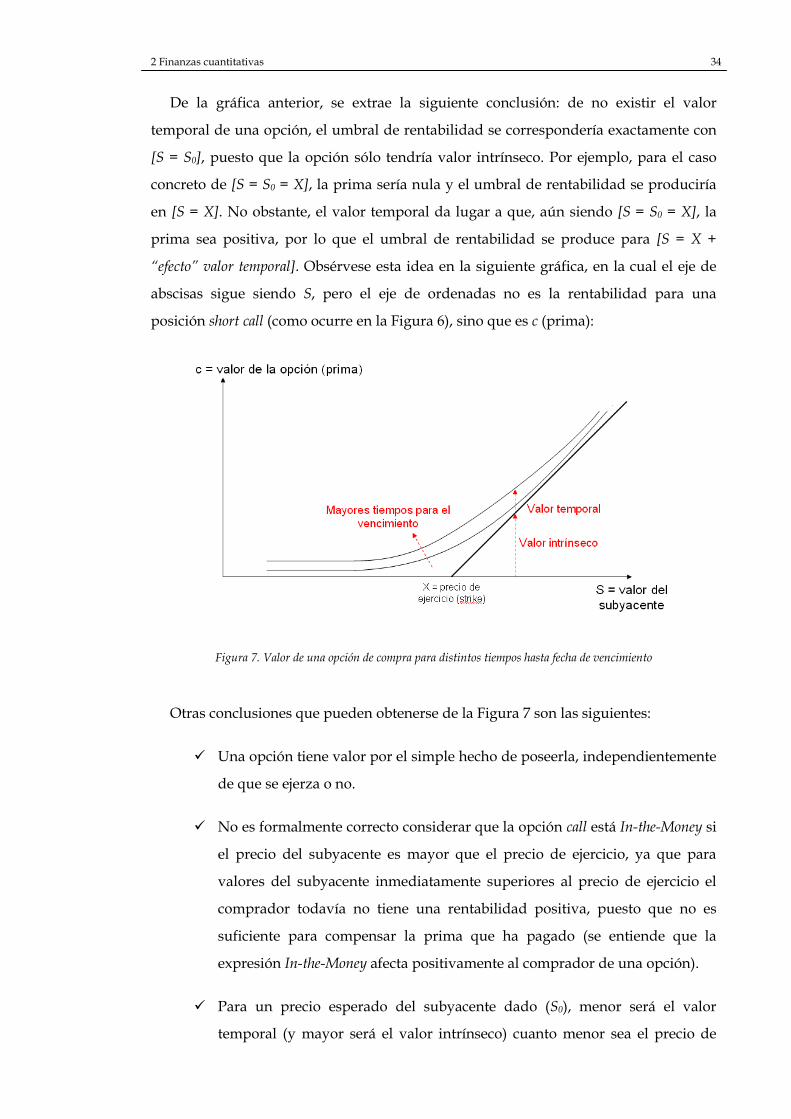

Figura 7. Valor de una opción de compra para distintos tiempos hasta fecha de vencimiento ... 34

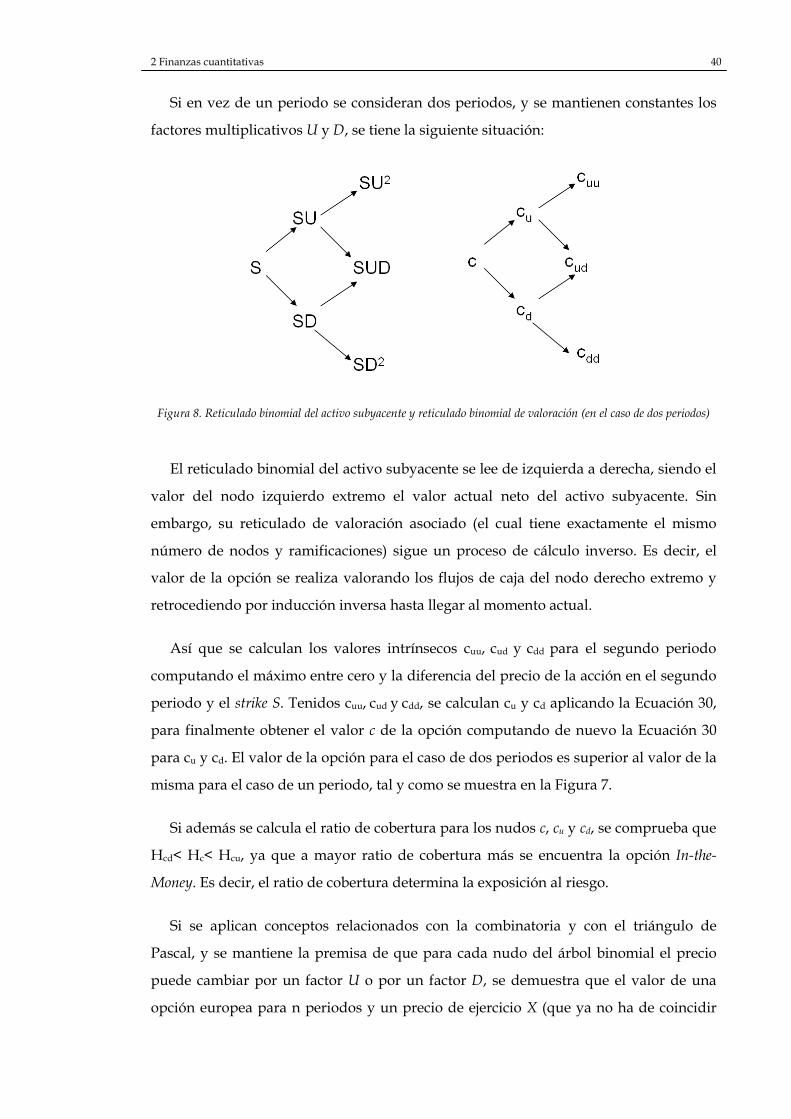

Figura 8. Reticulado binomial del activo subyacente y reticulado binomial de valoración (en

el caso de dos periodos) .............................................................................................................. 40

Figura 9. Asimetría entre ganancias y pérdidas al ejercer opciones reales ..................................... 48

Figura 10. Diagrama del modelo de valoración basado en la técnica de opciones reales ............. 54

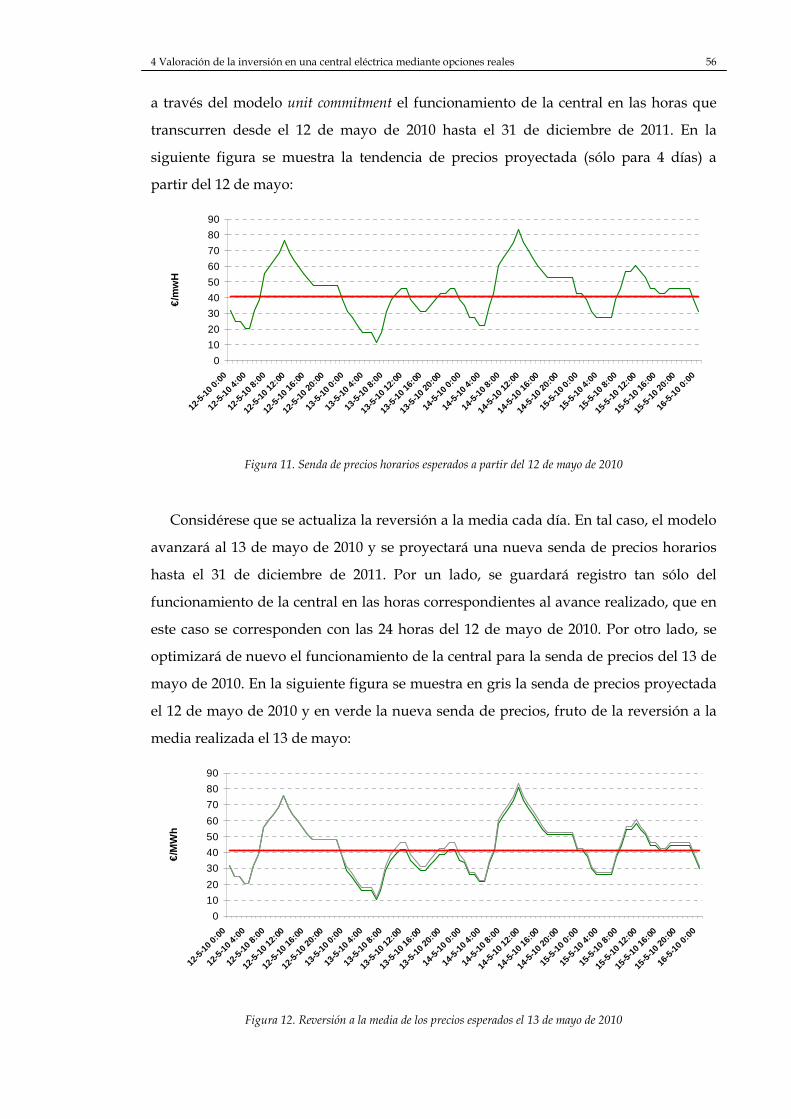

Figura 11. Senda de precios horarios esperados a partir del 12 de mayo de 2010 ......................... 56

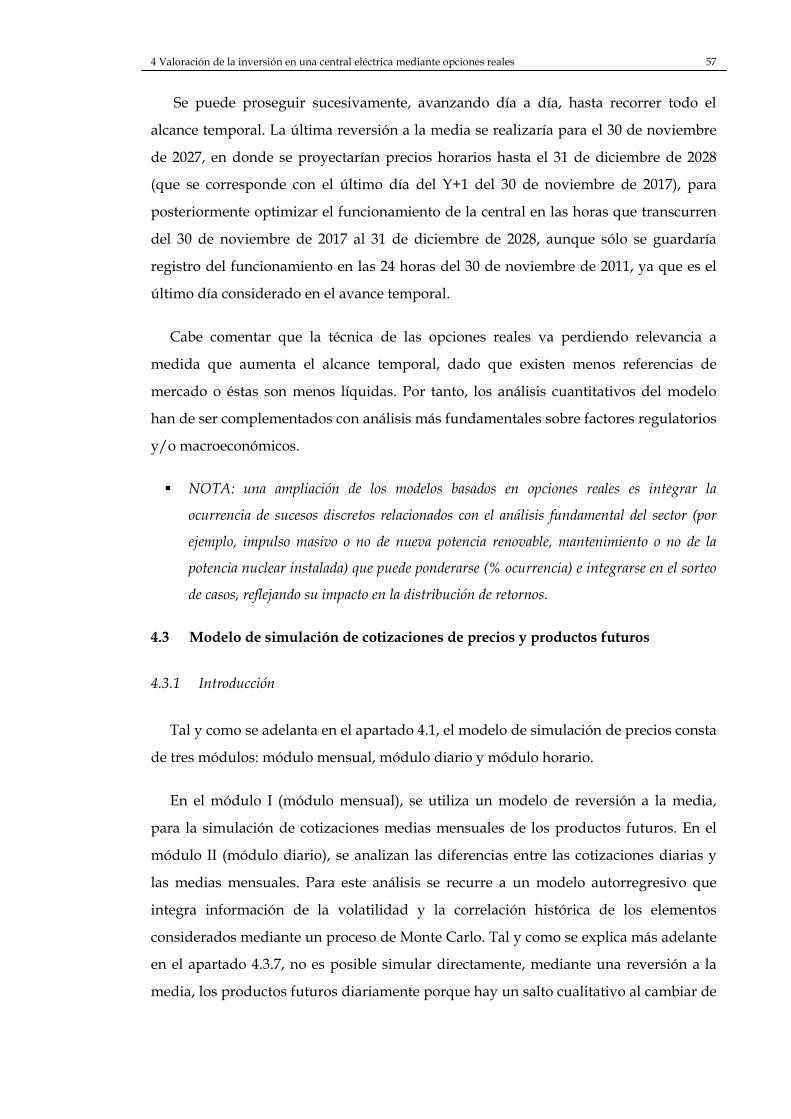

Figura 12. Reversión a la media de los precios esperados el 13 de mayo de 2010 ......................... 56

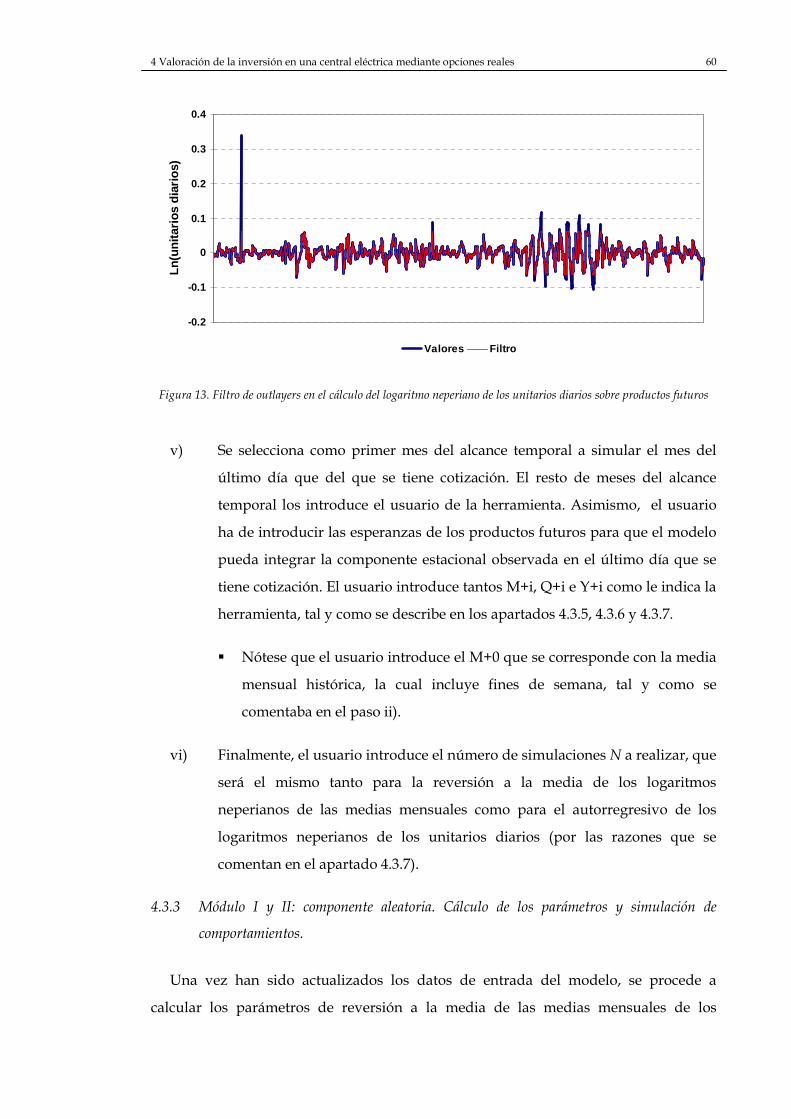

Figura 13. Filtro de outlayers en el cálculo del logaritmo neperiano de los unitarios diarios

sobre productos futuros .............................................................................................................. 60

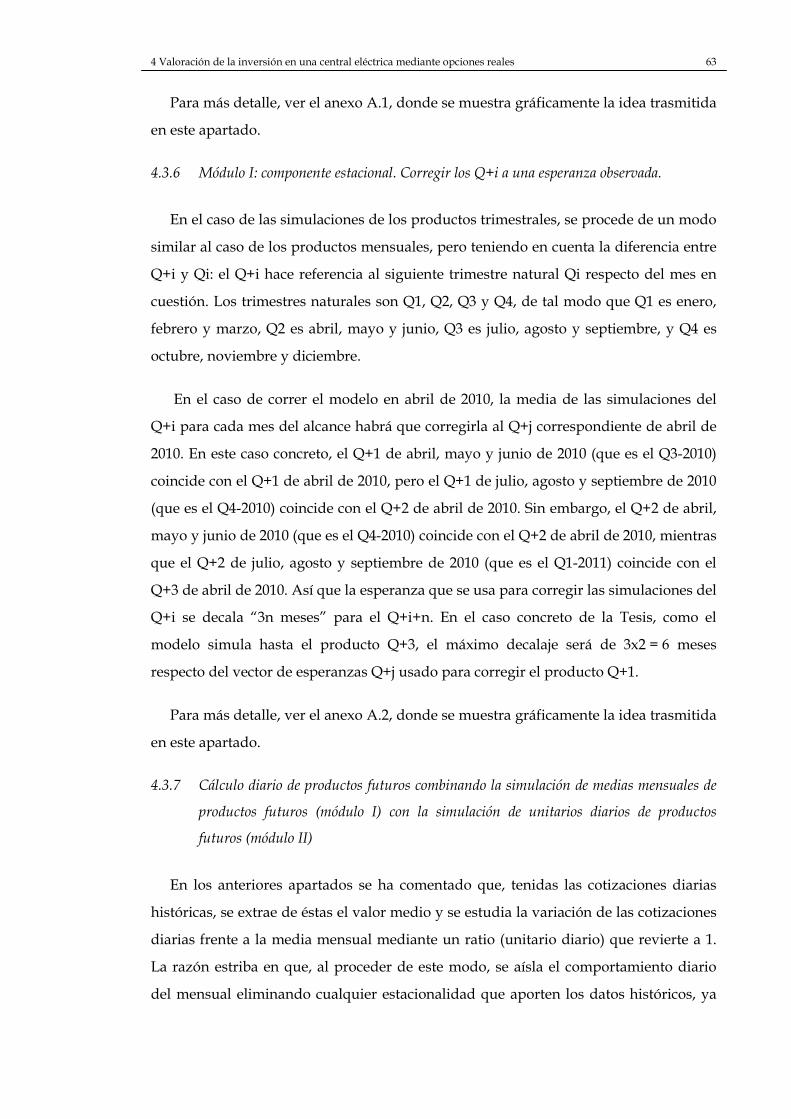

Figura 14. Ejemplo de cotizaciones diarias históricas de un producto futuro ................................ 64

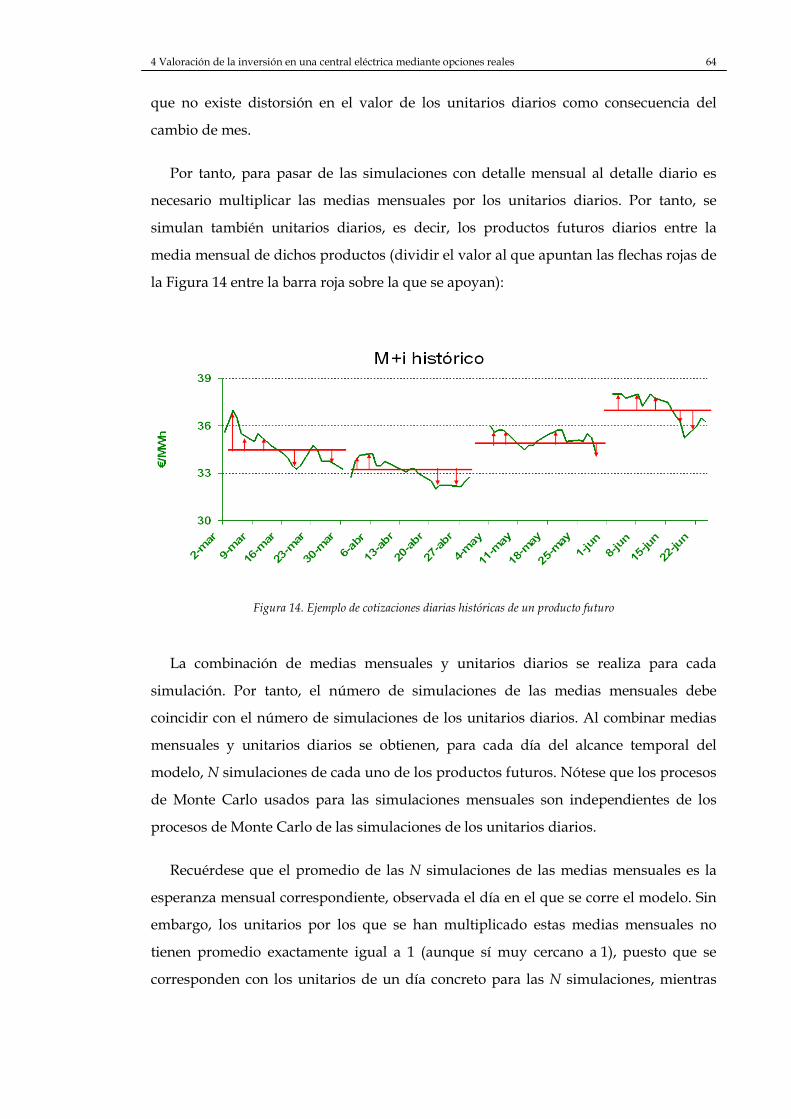

Figura 15. Agrupación de precios históricos por niveles................................................................... 66

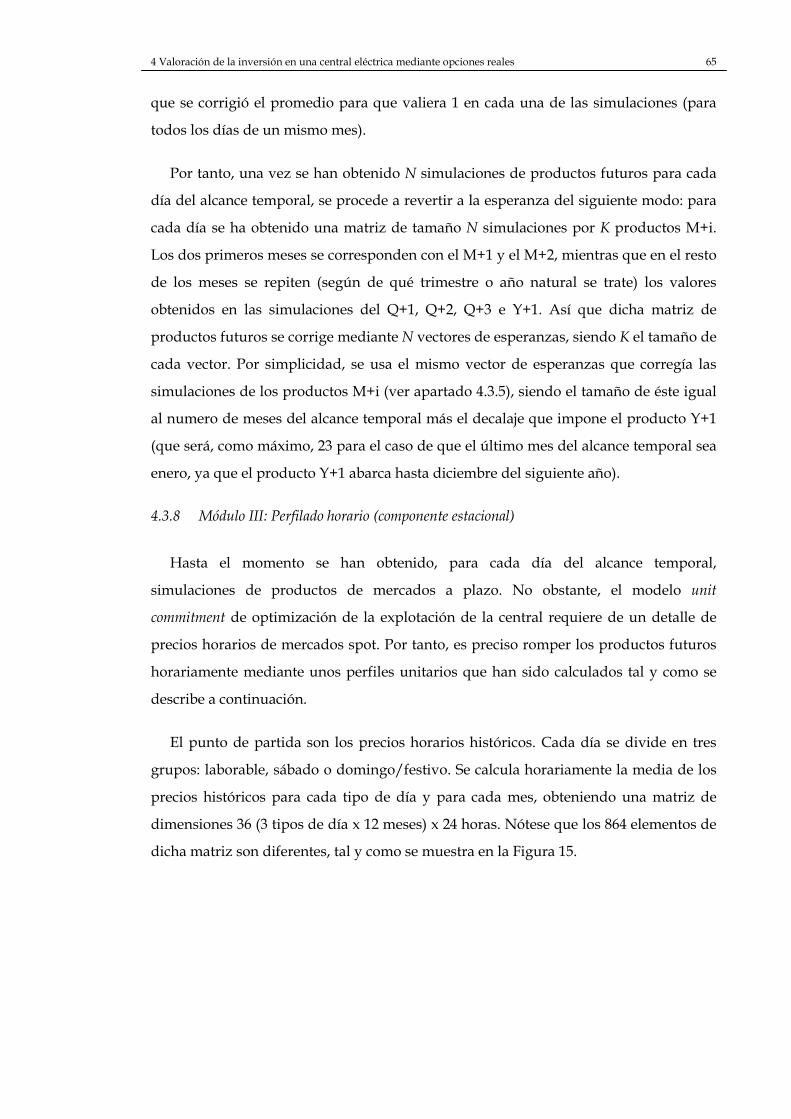

Figura 16. Clustering de niveles de precios horarios ......................................................................... 66

Figura 17. Hoja Menú de la herramienta de valoración..................................................................... 71

Figura 18. Hoja donde se cargan las simulaciones de los futuros mensuales esperados para

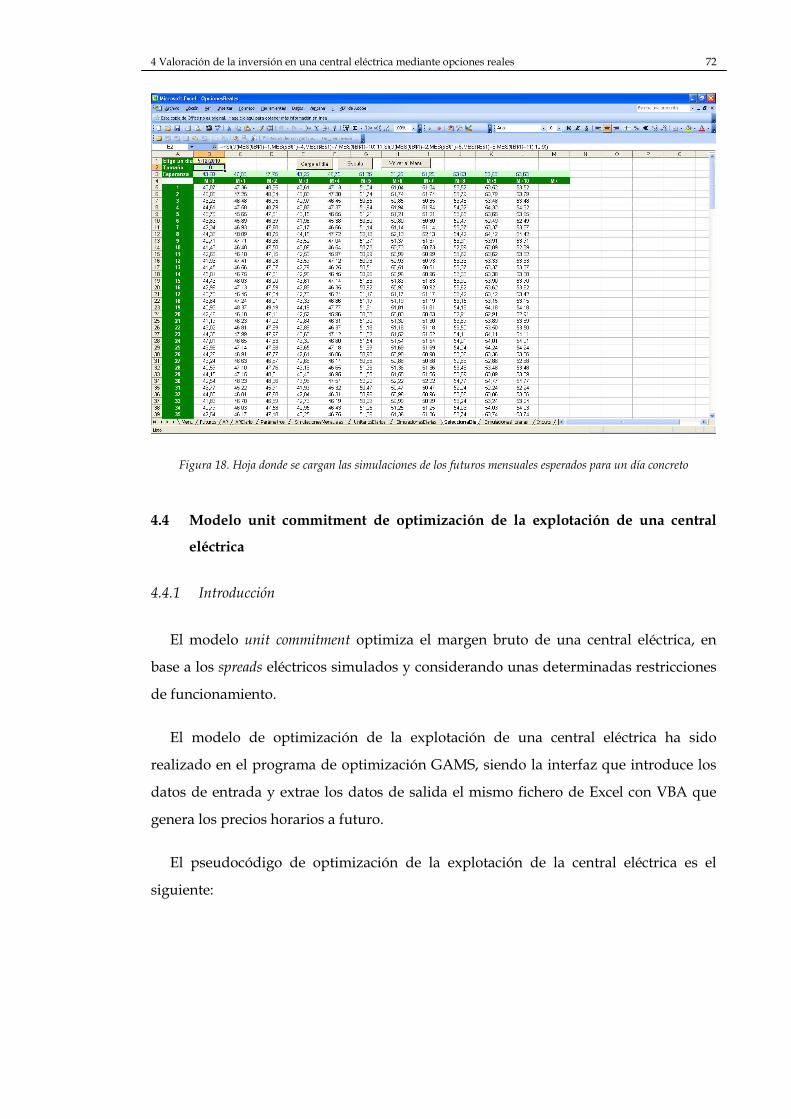

un día concreto ............................................................................................................................. 72

Figura 19. Modelo unit commitment de optimización de la explotación de una central

eléctrica.......................................................................................................................................... 74

Figura 20. Relación entre la potencia y la potencia acoplada por encima de mínimo técnico...... 79

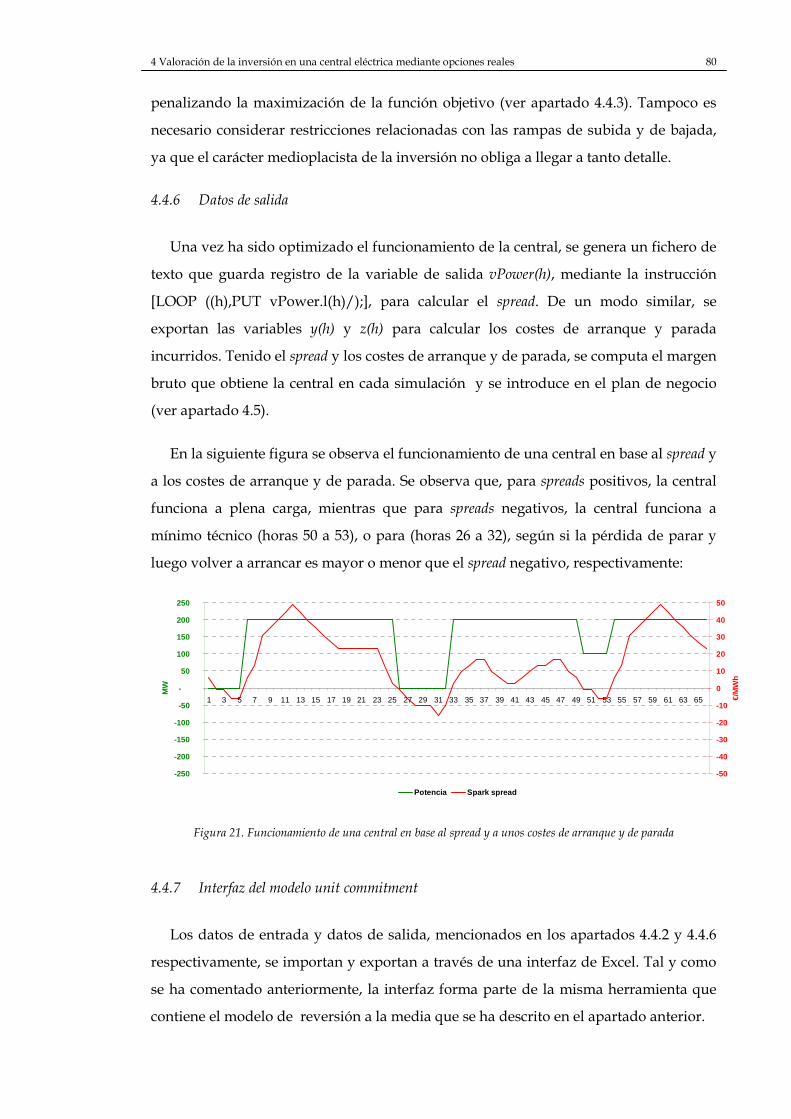

Figura 21. Funcionamiento de una central en base al spread y a unos costes de arranque y de

parada............................................................................................................................................ 80

Figura 22. Interfaz en Excel para exportar datos de entrada del modelo en GAMS...................... 81

Figura 23. Mix energético alemán en 2009 (fuente: EEX)................................................................... 85

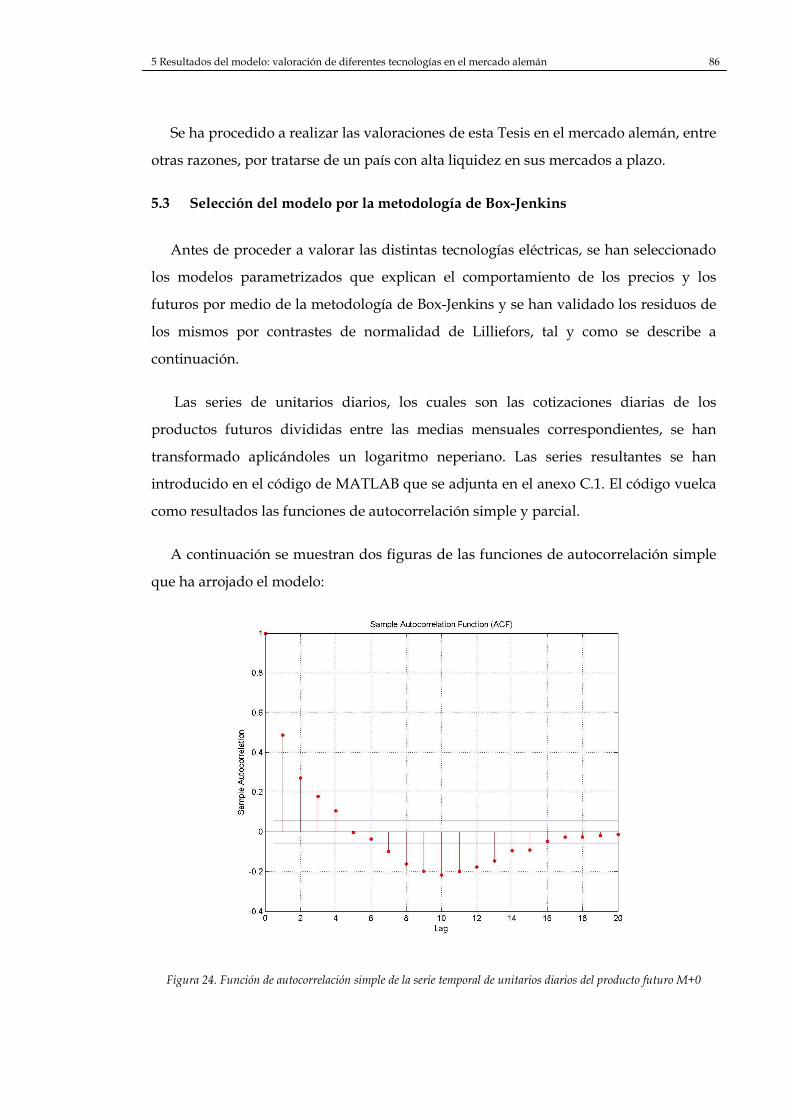

Figura 24. Función de autocorrelación simple de la serie temporal de unitarios diarios del

producto futuro M+0................................................................................................................... 86

Figura 25. Función de autocorrelación simple de la serie temporal de unitarios diarios del

producto futuro Q+3 ................................................................................................................... 87

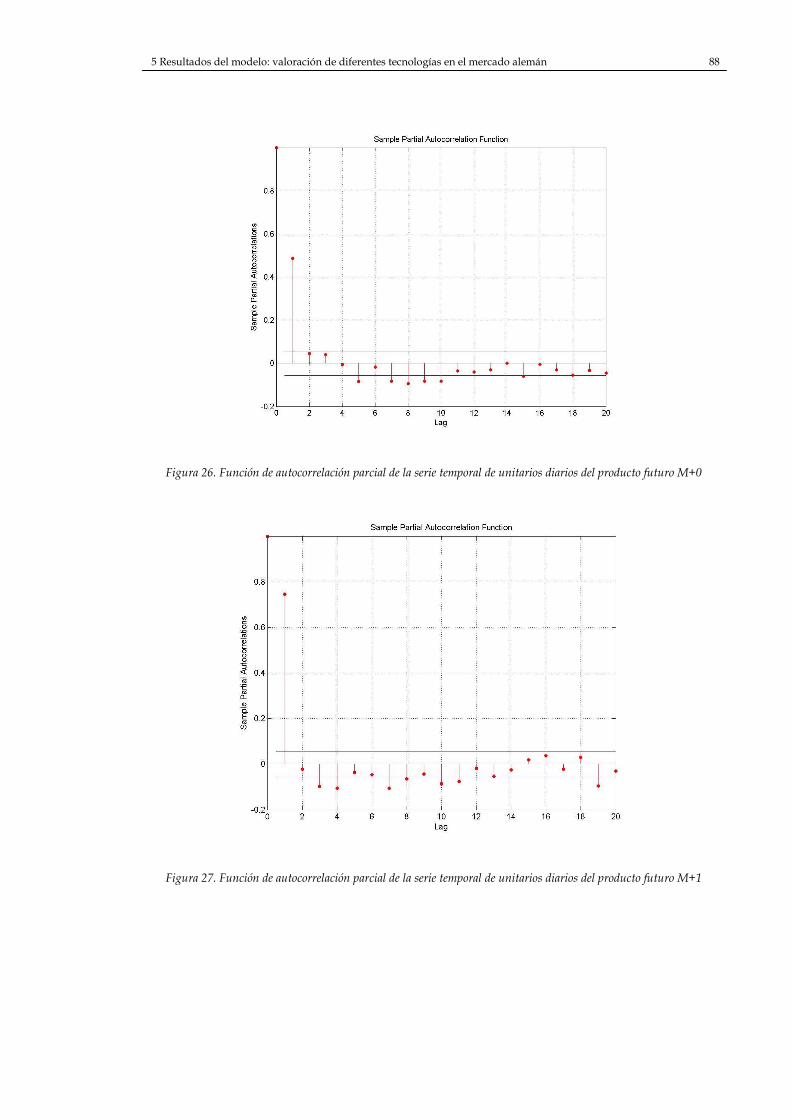

Figura 26. Función de autocorrelación parcial de la serie temporal de unitarios diarios del

producto futuro M+0................................................................................................................... 88

xii

Figura 27. Función de autocorrelación parcial de la serie temporal de unitarios diarios del

producto futuro M+1................................................................................................................... 88

Figura 28. Función de autocorrelación parcial de la serie temporal de unitarios diarios del

producto futuro Q+1 ................................................................................................................... 89

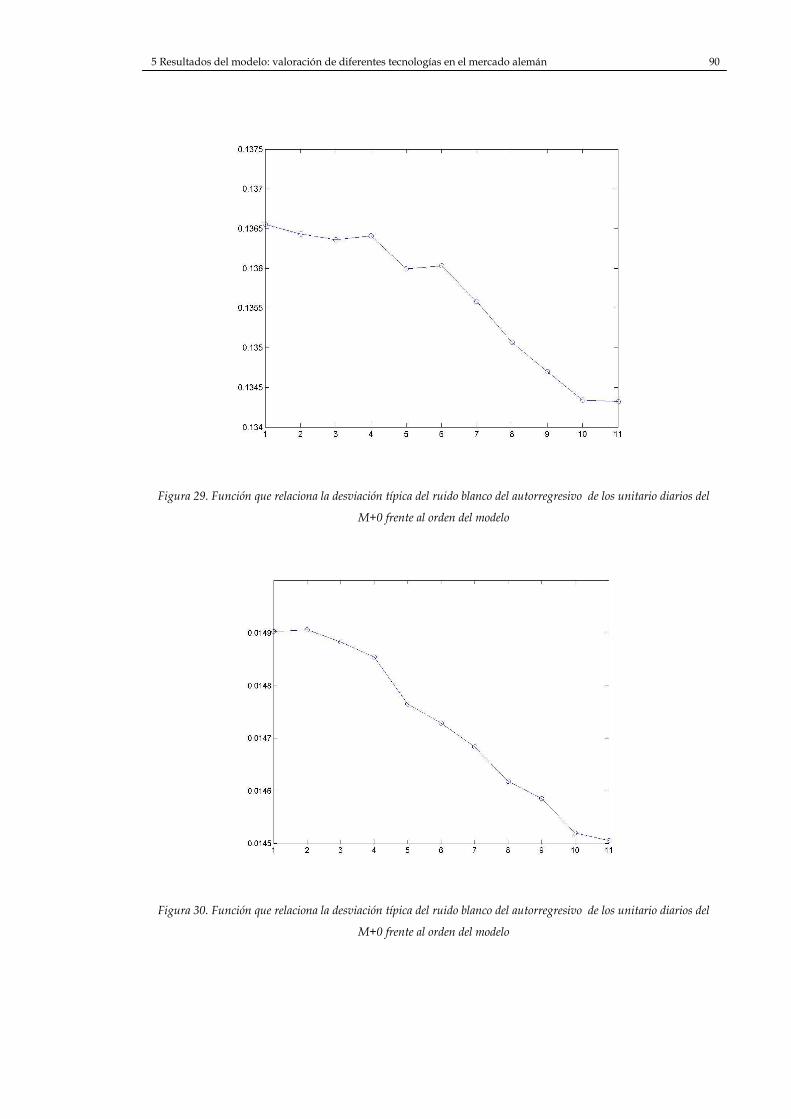

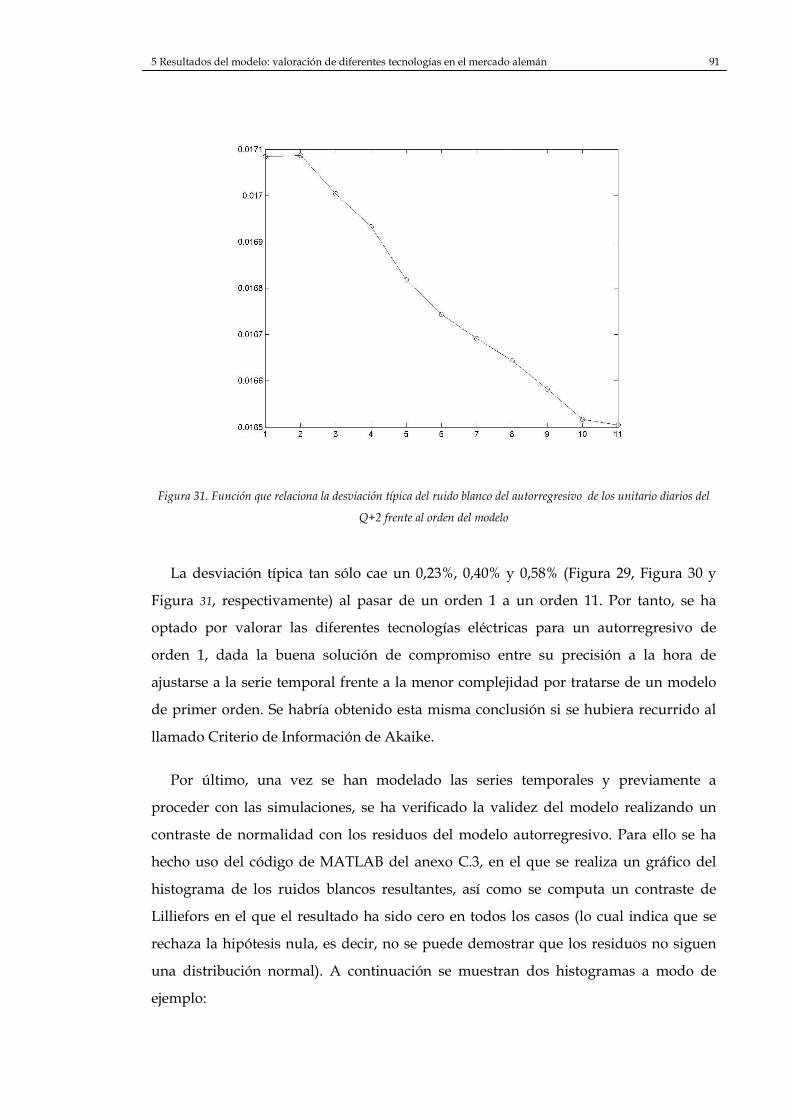

Figura 29. Función que relaciona la desviación típica del ruido blanco del autorregresivo de

los unitario diarios del M+0 frente al orden del modelo ....................................................... 90

Figura 30. Función que relaciona la desviación típica del ruido blanco del autorregresivo de

los unitario diarios del M+0 frente al orden del modelo ....................................................... 90

Figura 31. Función que relaciona la desviación típica del ruido blanco del autorregresivo de

los unitario diarios del Q+2 frente al orden del modelo........................................................ 91

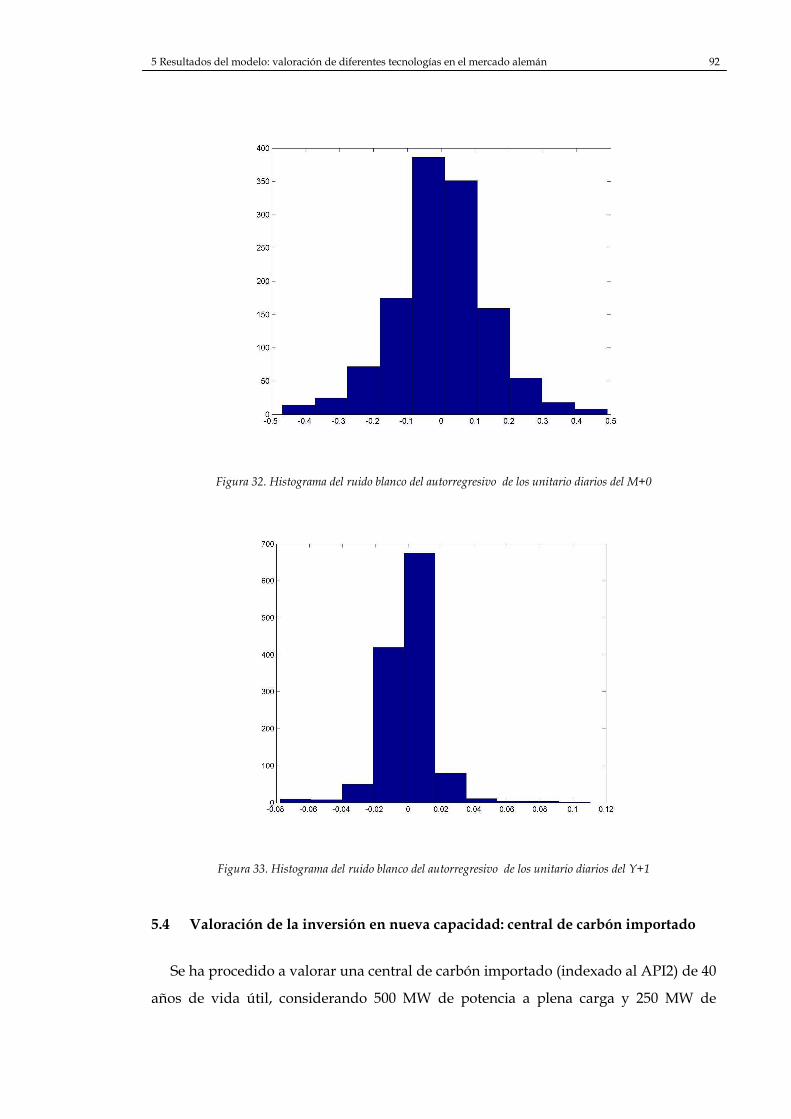

Figura 32. Histograma del ruido blanco del autorregresivo de los unitario diarios del M+0 ..... 92

Figura 33. Histograma del ruido blanco del autorregresivo de los unitario diarios del Y+1 ...... 92

Figura 34. Resultado en M€ de la explotación de una central de carbón para 1000

simulaciones ................................................................................................................................. 93

Figura 35. Resultado del VAN (en M€) de una central de carbón importado para 1000

simulaciones ................................................................................................................................. 94

Figura 36. Valor intrínseco y valor temporal del flujo de caja (en M€) de una central de

carbón importado......................................................................................................................... 95

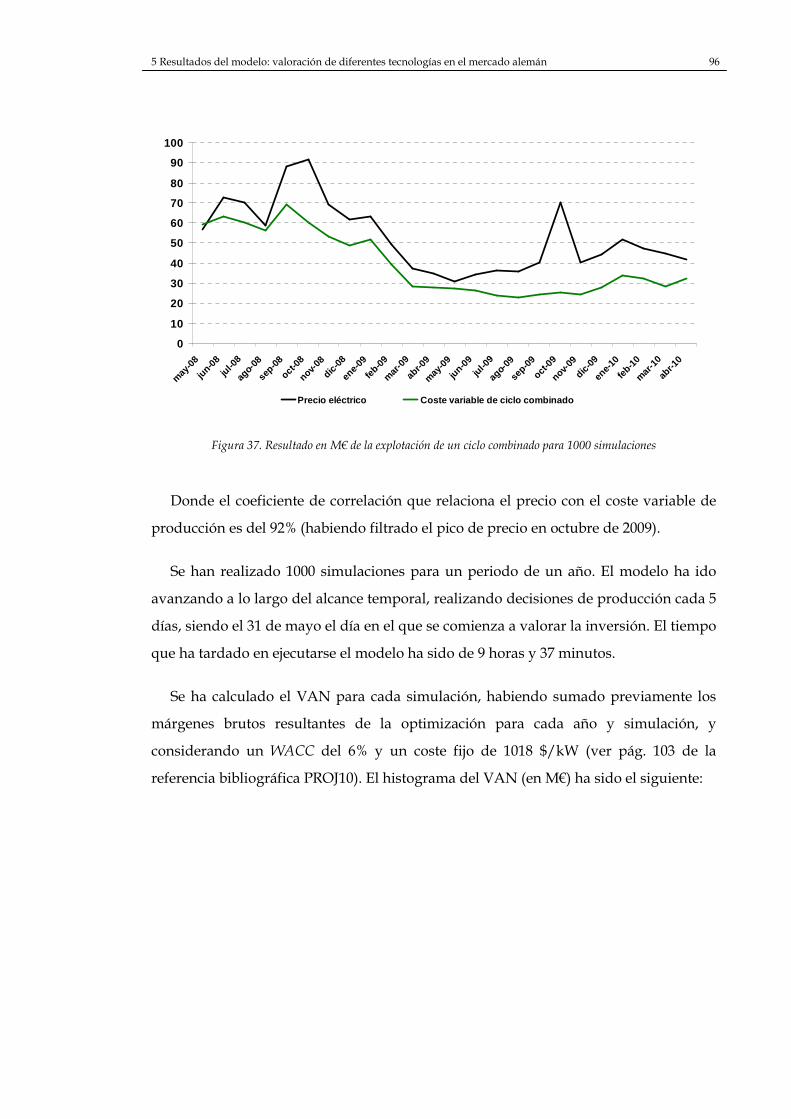

Figura 37. Resultado en M€ de la explotación de un ciclo combinado para 1000 simulaciones .. 96

Figura 38. Resultado del VAN (en M€) de un ciclo combinado para 1000 simulaciones.............. 97

Figura 39. Valor intrínseco y valor temporal del flujo de caja (en M€) de un ciclo combinado ... 98

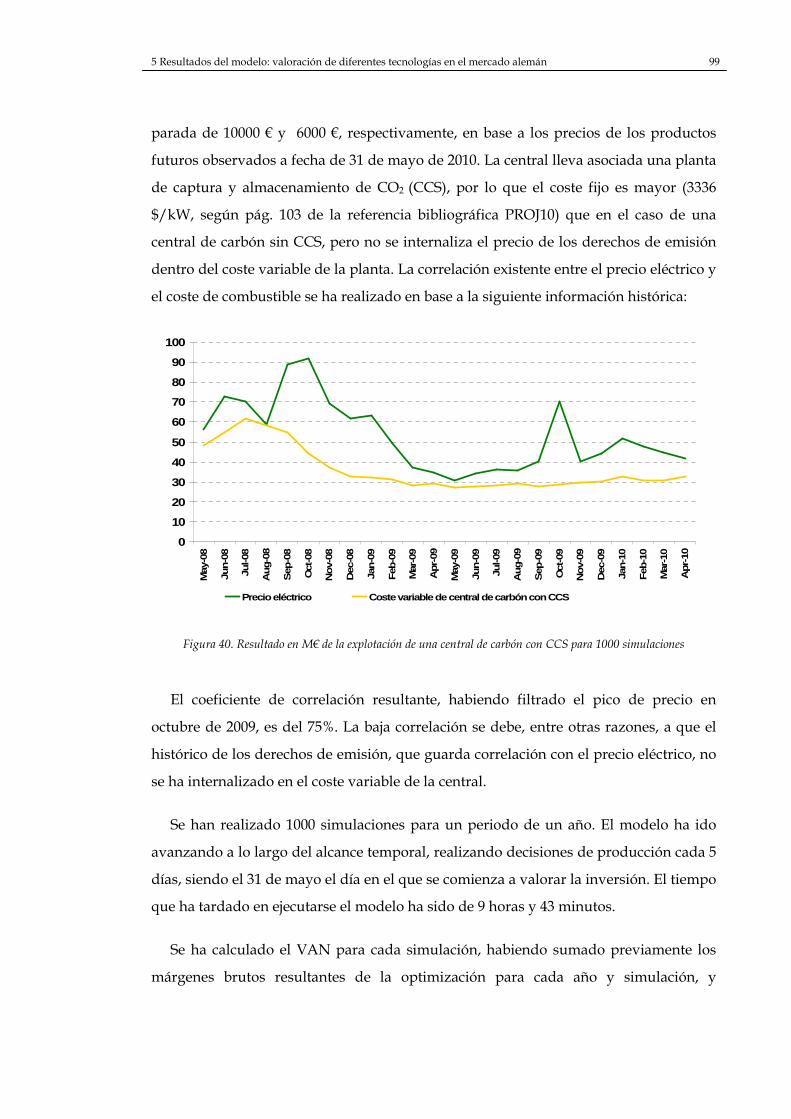

Figura 40. Resultado en M€ de la explotación de una central de carbón con CCS para 1000

simulaciones ................................................................................................................................. 99

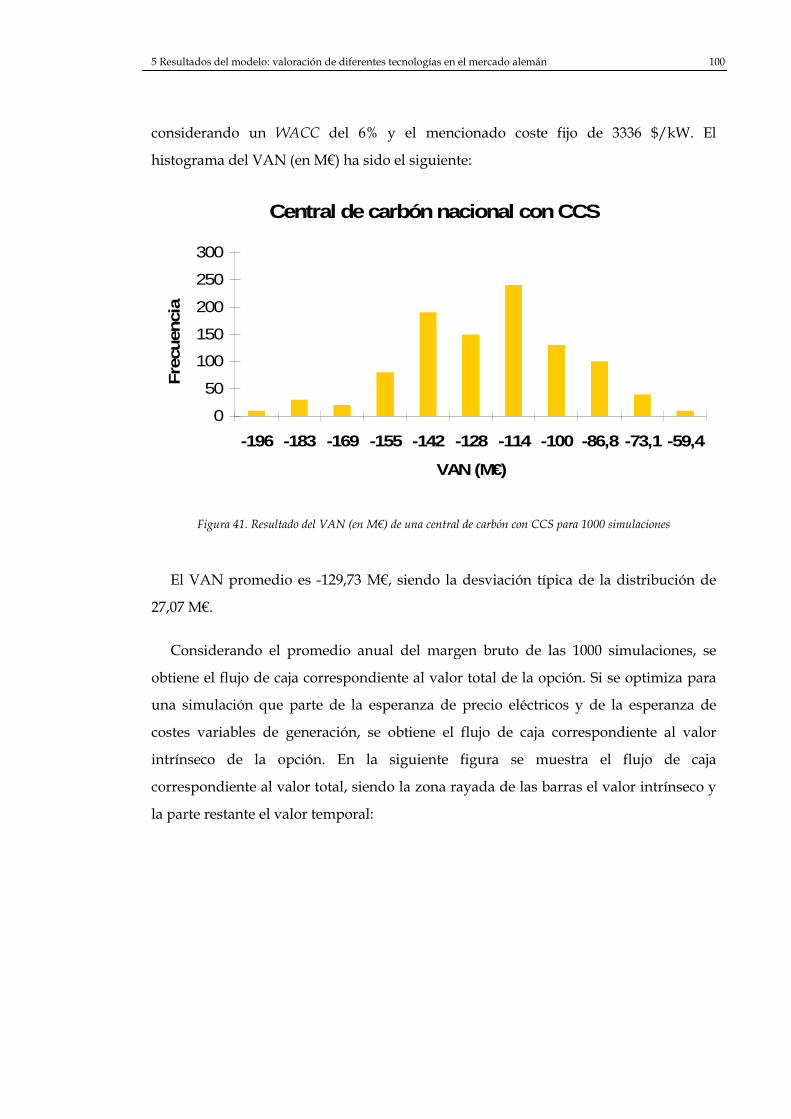

Figura 41. Resultado del VAN (en M€) de una central de carbón con CCS para 1000

simulaciones ............................................................................................................................... 100

Figura 42. Valor intrínseco y valor temporal del flujo de caja (en M€) de una central de

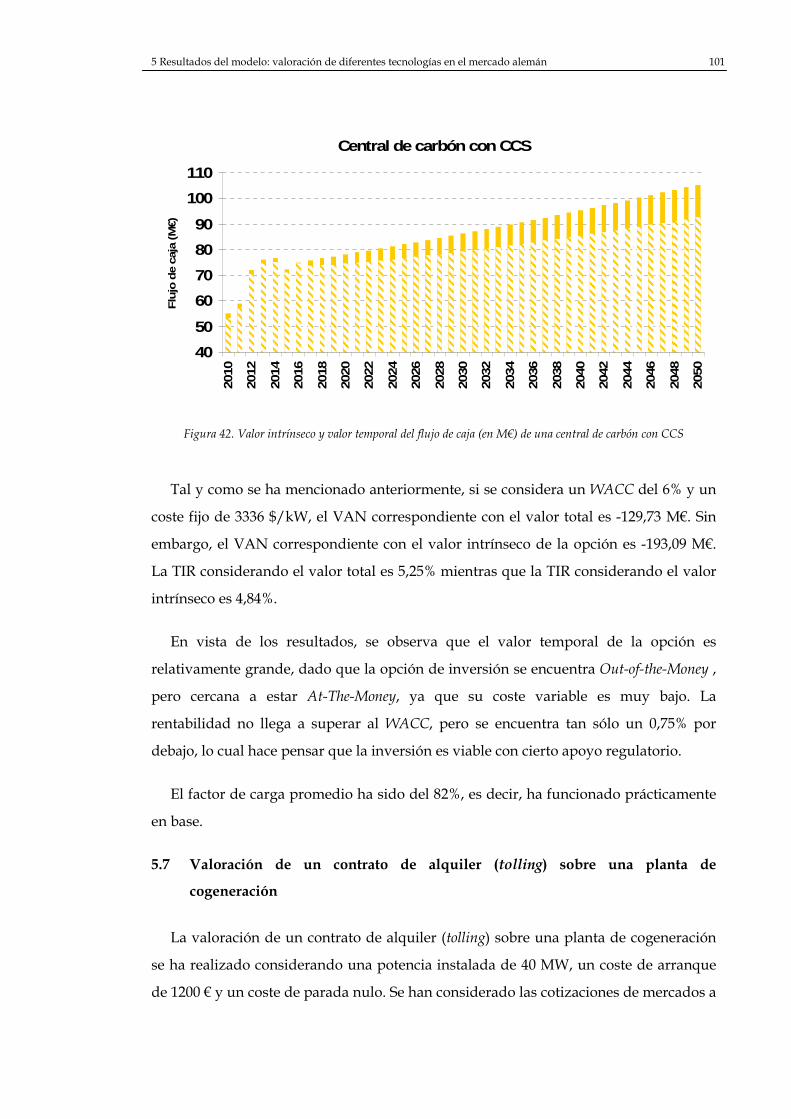

carbón con CCS .......................................................................................................................... 101

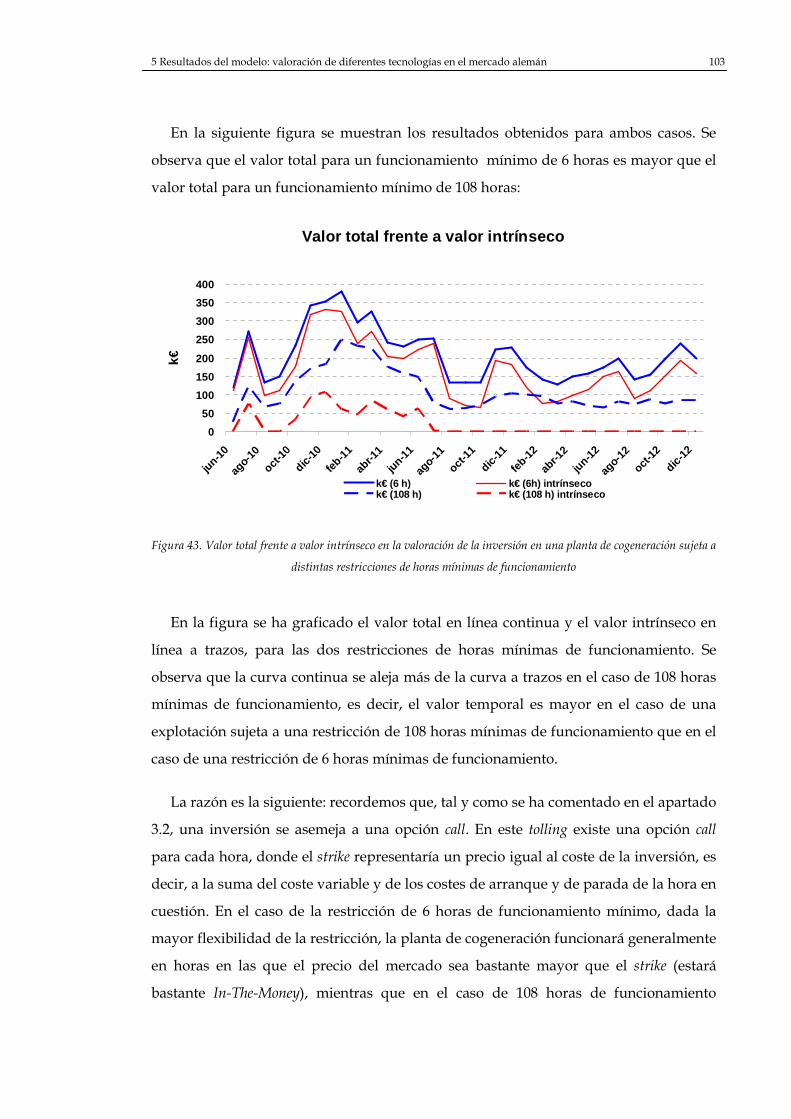

Figura 43. Valor total frente a valor intrínseco en la valoración de la inversión en una planta

de cogeneración sujeta a distintas restricciones de horas mínimas de funcionamiento .. 103

Figura 44. Zonas At-The-Money e In-The-Money donde funciona una central sujeta a

diferentes restricciones de horas mínimas de funcionamiento............................................ 104

Figura 45. Producción mensual de una planta de cogeneración bajo distintas restricciones de

horas mínimas de funcionamiento .......................................................................................... 105

xiii

Índice de Ecuaciones

Ecuación 1. Volatilidad y rendimiento ................................................................................................. 10

Ecuación 2. Covarianza de dos variables aleatorias ........................................................................... 10

Ecuación 3. Coeficiente de correlación de Pearson............................................................................. 11

Ecuación 4. Descomposición de Cholesky ........................................................................................... 12

Ecuación 5. Ecuación diferencial estocástica de reversión a la media ............................................. 13

Ecuación 6. Ecuación discreta equivalente de reversión a la media................................................. 14

Ecuación 7. Variables aleatorias independientes e idénticamente distribuidas de la reversión

a la media ...................................................................................................................................... 14

Ecuación 8. Función de probabilidad de la distribución normal...................................................... 14

Ecuación 9. Función de densidad conjunta de las variables aleatorias de la reversión a la

media ............................................................................................................................................. 14

Ecuación 10. Logaritmo neperiano de la función de verosimilitud que estima los parámetros

de la reversión a la media ........................................................................................................... 14

Ecuación 11. Ecuación del modelo autorregresivo ............................................................................. 15

Ecuación 12. Modelo ARIMA ................................................................................................................ 18

Ecuación 13. Coste medio ponderado de capital después de impuestos (WACC) ........................ 21

Ecuación 14. Valor actual neto............................................................................................................... 23

Ecuación 15. Frontera de eficiencia en el modelo de Markowitz...................................................... 24

Ecuación 16. Coeficiente Beta ................................................................................................................ 24

Ecuación 17. Capital Asset Pricing Model ........................................................................................... 24

Ecuación 18. Valor de una opción ......................................................................................................... 27

Ecuación 19. Movimiento browniano geométrico .............................................................................. 29

Ecuación 20. Ecuación en derivadas parciales de Black & Scholes................................................... 30

Ecuación 21. Ecuación de Black & Scholes para una opción europea de compra de una acción

que no reparte dividendos.......................................................................................................... 30

Ecuación 22. Ajuste a la ecuación de Black & Scholes para acciones que pagan dividendos ....... 31

Ecuación 23. Ajuste a la ecuación de Black & Scholes para acciones que pagan dividendos

continuos ....................................................................................................................................... 31

Ecuación 24. Ecuación de Black & Scholes corregida para opciones de compra sobre acciones

que pagan dividendos continuos............................................................................................... 32

Ecuación 25. Ecuación de Black & Scholes corregida para opciones de compra europeas

sobre futuros ................................................................................................................................. 32

Ecuación 26. Ratio de cobertura (método binomial)........................................................................... 38

Ecuación 27. Cartera de arbitraje que elimina el riesgo en la inversión .......................................... 38

Ecuación 28. Probabilidad implícita ..................................................................................................... 39

xiv

Ecuación 29. Hipótesis del método binomial: mundo neutral al riesgo .......................................... 39

Ecuación 30. Valor de una opción de compra europea para un periodo, según el método

binomial......................................................................................................................................... 39

Ecuación 31. Valor de una opción de compra europea para n periodos, según el método

binomial......................................................................................................................................... 41

Ecuación 32. Factores multiplicativos y probabilidad implícita al pasar del método binomial

a la distribución lognormal......................................................................................................... 41

Ecuación 33. Valor actual neto total...................................................................................................... 46

Ecuación 34. Filtro de outlayers por encima de la media en el cálculo de los unitarios diarios

de productos futuros ................................................................................................................... 59

Ecuación 35. Escalar a una esperanza una serie de valores............................................................... 62

Ecuación 36. Coste variable de un ciclo combinado........................................................................... 68

Ecuación 37. Coste de arranque de un ciclo combinado que funciona con gas spot NBP ............ 68

Ecuación 38. Coste variable de una central de carbón ....................................................................... 69

Ecuación 39. Coste de arranque de una central de carbón ................................................................ 69

Ecuación 40. Periodo de tiempo a partir del cual se optimiza el funcionamiento de la central

a futuro .......................................................................................................................................... 75

Ecuación 41. Función objetivo de optimización del funcionamiento de una central..................... 75

Ecuación 42. Restricciones de funcionamiento de la central ............................................................. 76

Ecuación 43. Restricción de funcionamiento considerando un punto de partida hini.................... 78

Ecuación 44. Restricciones de límites mínimo y máximo de potencia ............................................. 78

Ecuación 45. Restricción de horas mínimas de funcionamiento....................................................... 79

Ecuación 46. Restricción de máxima energía disponible ................................................................... 79

xv

Índice de Tablas

Tabla 1. Métodos de valoración según el tipo de opciones ............................................................... 28

Tabla 2. Relación entre las opciones reales y las opciones financieras............................................. 47

Tabla 3. Ejemplo de valoración del funcionamiento óptimo de una cartera de centrales en

base al spark spread..................................................................................................................... 77

Tabla 4. Resultados de un hipotético caso real de inversión en nueva capacidad en el

mercado alemán ......................................................................................................................... 109

1 Introducción

1 Introducción 2

1 Introducción

1.1 Motivación

Como consecuencia de la crisis financiera mundial, que ha afectado a todos los

campos de la industria y de la economía, nos encontramos en un momento de

transición en el que la sociedad está repensando los modelos y las estructuras que han

soportado y que soportarán el desarrollo futuro.

El sector eléctrico se ha visto afectado de igual manera. Este punto de inflexión que

estamos viviendo en el sector propicia el estudio y el análisis de técnicas robustas que

permitan establecer estrategias que solventen las incertidumbres relacionadas con los

aspectos que más preocupan hoy en día: la seguridad de suministro, el impacto

medioambiental y la volatilidad de los mercados.

La Tesis surge con ánimo de ayudar a la toma de decisiones acerca de las

inversiones que puedan resultar más rentables a una empresa, no sólo desde el punto

de vista económico, sino también desde el punto de vista de mitigación del riesgo de

mercado y de potenciación de la sostenibilidad económica, social y medioambiental.

1.2 Descripción del problema

En esta Tesis se valora la inversión en centrales eléctricas basándose en el método de

las opciones reales.

El modelo de opciones reales aporta un valor añadido frente a modelos de

valoración tradicionales en tanto en cuanto a que proporciona la opcionalidad

inherente a la inversión en una central eléctrica. En el modelo de la Tesis se obtiene una

distribución de probabilidad de la rentabilidad esperada de la inversión que indica la

forma de la incertidumbre de los resultados. Además, por el hecho de que la

explotación de una planta no tiene una respuesta lineal por contener restricciones

físicas y económicas, la herramienta de la Tesis extrae el valor temporal existente en la

inversión, como si de una opción financiera se tratara, aportando una ventaja

competitiva frente a otros inversores que realicen una valoración por un método

tradicional.

1 Introducción 3

Se trata de una herramienta que aúna dos modelos ampliamente conocidos en la

literatura y validados en numerosos estudios de valoración de inversiones: el modelo

unit commitment, que optimiza la explotación de una central eléctrica, y métodos

estadísticos y de simulación para valorar instrumentos financieros.

Para valorar la inversión de la central, de forma análoga a un instrumento

financiero, se podría haber optado por la fórmula analítica de Black & Scholes, el

método binomial, o el modelado mediante simulaciones. Se ha considerado este último

método dada la flexibilidad que aporta el mismo en la valoración de cualquier

derivado complejo, como es el caso que abarca la Tesis.

A la hora de modelar los precios y costes de combustibles, se ha optado por utilizar

modelos de reversión a la media, ya que cabe esperar que los precios y los costes

evolucionen correladamente, de tal modo que acaben revirtiendo a largo plazo a la

esperanza observada en los mercados.

Asimismo, la optimización extrae el valor temporal de la inversión, puesto que se

realiza para un abanico de precios proyectados de tal modo que, en cada instante de la

inversión, se optimiza el funcionamiento considerando las restricciones del futuro y se

avanza en función de lo que marque cada simulación de futuro como estrategia de

planificación. No se obtendría el mismo resultado si se valorase por un método

tradicional y se realizase un análisis de sensibilidad, puesto que en tal caso se parte de

supuestos acerca de futuras contingencias (evaluando las consecuencias), en vez de

incorporar en un modelo las contingencias que realmente se esperan e ir evaluando las

consecuencias y alterando la explotación a medida que éstas se desarrollan.

La herramienta que se presenta en esta Tesis trata de modelar numerosos aspectos

de los mercados eléctricos para aproximarse lo más posible a la realidad. Por un lado,

el modelo ofrece ciertas cualidades deseables desde el punto de vista de la simulación

y valoración final, ya que el abanico de cotizaciones de productos futuros no sólo

revierte a la esperanza observada en el instante en el que se realiza la valoración, sino

que también integra información histórica de la volatilidad de los productos eléctricos

futuros y de la correlación entre ellos mediante un proceso de Monte Carlo. Por otro

lado, la herramienta también contiene información del mercado spot, ya que los

productos futuros proyectados, que tienen un detalle mensual, trimestral y anual, se

perfilan horariamente en base a precios históricos del mercado en cuestión.

1 Introducción 4

1.3 Objetivos de la Tesis

El primer objetivo ha sido la documentación y el análisis de las finanzas

cuantitativas que se usan para valorar instrumentos derivados, y el estudio del estado

del arte de las opciones reales y de su aplicación al sector eléctrico.

Una vez los conocimientos básicos han sido aprendidos, se ha procedido a ponerlos

en práctica creando un modelo estadístico y financiero, en el entorno de Excel, Visual

Basic for Applications y GAMS, que permitiese realizar valoraciones por el método de

las opciones reales. El modelo ha sido validado por diversas metodologías y contrastes

de verificación a través del programa informático MATLAB.

Por último, se ha procedido a valorar la inversión en nueva capacidad para diversas

tecnologías como son un ciclo combinado, una central de carbón o una central de

carbón con CCS (Carbon Capture and Storage, que en español es una planta de captura y

almacenamiento de CO2 asociada a una central eléctrica), comparando sus distintas

rentabilidades frente al riesgo asociado a la inversión en cada una de ellas. También se

ha valorado un contrato de alquiler (tolling) de una planta de cogeneración.

En resumidas cuentas, el objetivo de la Tesis ha sido crear una herramienta que

fuera lo suficientemente potente como para poder llegar a aportar cierto valor añadido

a una empresa eléctrica, al ser capaz de extraer el valor temporal inherente a una

inversión.

1.4 Estructura de la Tesis

El capítulo 2 desarrolla aquellos rasgos de las finanzas cuantitativas que son

necesarios para la modelización que realiza la Tesis del comportamiento de las

variables de los mercados.

El capítulo 3 describe la técnica de las opciones reales, la compara con los modelos

de valoración tradicionales, mostrando el valor añadido que aporta el conocimiento de

la opcionalidad de una inversión, y describe las particularidades de la aplicación de las

opciones reales a la valoración de la inversión en diferentes tecnologías eléctricas.

El capítulo 4 muestra en detalle la herramienta de la Tesis, la cual aplica el método

de las opciones reales a la valoración de inversiones en centrales eléctricas. En primer

lugar, se describe el modelo que simula por una reversión a la media sendas de precios

1 Introducción 5

y costes de combustibles para un alcance temporal determinado. A continuación, se

describe el modelo unit commitment, que optimiza la explotación horaria de la central

eléctrica en base al margen existente entre los precios y los costes variables

proyectados, considerando unas determinadas restricciones de funcionamiento.

Finalmente, se plantea un plan de negocio en el que se describen medidas de riesgo

para determinar los niveles de rentabilidad y la opcionalidad inherente a las

inversiones.

El capítulo 5 muestra los resultados del modelo de la Tesis en la valoración de la

inversión en nueva capacidad para diferentes tecnologías eléctricas (ciclos combinado,

central de carbón y central de carbón con CCS), midiendo la rentabilidad y el riesgo

asociado. Asimismo se mide la opcionalidad inherente a la inversión en un contrato de

alquiler (tolling) de una planta de cogeneración.

2 Finanzas cuantitativas

2 Finanzas cuantitativas 7

2 Finanzas cuantitativas

2.1 Introducción

Las finanzas cuantitativas son necesarias para la modelización del comportamiento

de las variables de los mercados. Podría considerarse que las finanzas cuantitativas son

una combinación de matemáticas, computación y teoría financiera.

En el caso que nos ocupa, las finanzas cuantitativas constituyen la herramienta para

analizar y valorar instrumentos derivados, permitiendo la toma de decisiones de un

modo fundamentado a la hora de valorar opciones reales.

2.2 Análisis matemático y estadístico

2.2.1 Distribución normal

Se llama distribución normal a una de las distribuciones de probabilidad de variable

continua que con más frecuencia aparece en fenómenos de distinta índole (naturales,

matemáticos, etc.). La gráfica de su función de densidad tiene una forma acampanada

(se conoce como campana de Gauss) y es simétrica respecto de un determinado punto

donde coinciden la media, la moda y la mediana. La importancia de esta distribución

radica en que permite modelar aquellos fenómenos en los que se cumple que cada

observación se obtiene como la suma de unas pocas causas independientes.

Asimismo, la distribución normal aparece en muchas áreas de la estadística (por

ejemplo, la distribución muestral de las medias muestrales se aproxima a una normal,

incluso si la distribución de la población de la cual se extrae la muestra no es normal) y

de la probabilidad (por ejemplo, la distribución normal aparece como el límite de

varias distribuciones de probabilidad continuas y discretas).

En la Tesis se tiene que los rendimientos sigue una distribución normal (ver

apartado 2.2.3), por lo que el comportamiento de los precios eléctricos sigue una

distribución lognormal, tal y como se describe en el siguiente apartado.

2 Finanzas cuantitativas 8

2.2.2 Distribución lognormal

La distribución lognormal es la distribución de probabilidad de cualquier variable

aleatoria cuyo logaritmo sigue una distribución normal.

Una variable puede ser modelada como lognormal si puede ser considerada como

un producto multiplicativo de muchos pequeños factores independientes. A efectos

prácticos, las variables que se modelan lognormalmente no pueden tomar valores

negativos y, dada la forma de la función de probabilidad (campana asimétrica), se

cumple que un valor xd por encima de la media se aleja más que un valor xi por debajo

de la misma, siendo sin embargo el área bajo la curva que dejan a su izquierda igual a p

y a 1-p, respectivamente (recordemos que el área hacia la izquierda bajo una función de

probabilidad se denomina función de distribución y representa una probabilidad).

Obsérvese este comportamiento en la Figura 1, donde el eje de abscisas representa el

tiempo desde el momento en el que se realiza el análisis de la tendencia de la variable y

el eje de ordenadas representa los valores que toma dicha variable.

0

40

80

120

160

200

1 5 9 13 17 21 25 29 33 37 41 45 49

Media Percentil 5% Percentil 95%

Figura 1. Tendencia de una variable que se distribuye lognormalmente a lo largo del tiempo

Este comportamiento se interpreta en el caso del sector eléctrico del siguiente modo:

el precio medio en un mercado puede rondar los 50 €/MWh, pero en horas de baja

demanda donde además sople mucho el viento, el precio puede caer, e incluso llegar a

tener valores cercanos a cero. No obstante, en horas en las que se dé la situación de

indisponibilidad de alguna central nuclear, alta demanda, poco agua disponible y/o

viento despreciable, el precio puede llegar a subir hasta los 1.000 €/MWh (en mercados

2 Finanzas cuantitativas 9

donde no halla un precio máximo instrumental), si es necesario arrancar un grupo de

fuel que necesite recuperar en poco tiempo todos sus costes fijos anualizados. Tanto el

primer caso como el segundo, tienen la misma probabilidad de ocurrir, siendo

1.000 €/MWh un precio mucho más alejado de la media de 50 €/MWh que el precio

cercano a cero.

Este comportamiento dependerá en gran medida de la inelasticidad de la demanda

y de la curva de oferta del mercado. En general, la inelasticidad de la demanda es alta y

la curva de oferta no es lineal, produciéndose saltos de precio en la oferta cada vez

mayores, por lo que a la hora de estudiar las series temporales de precio extrayendo

componentes de estacionalidad y ciclicidad, se pueden asemejar las mismas a un

comportamiento lognormal.

2.2.3 Volatilidad

En el apartado 2.5.7 se comenta que, de todos los parámetros que influyen en el

valor de las opciones, sólo tres de ellos no son conocidos hasta la fecha de ejercicio: la

tasa de interés libre de riesgo, el pago de dividendos y la volatilidad. Generalmente, la

sensibilidad del valor de la opción ante cambios en los dos primeros parámetros no es

tan grande en comparación con la sensibilidad ante cambios en la volatilidad. Este

hecho justifica que la volatilidad sea un elemento clave en el cálculo del valor de las

opciones.

La volatilidad es la tasa de fluctuación en el mercado de los precios del activo

subyacente. Mide la dispersión del precio respecto de su tendencia central, es decir, a

mayor volatilidad, mayor es la probabilidad de que el precio resultante diste mucho de

la media. Cabe mencionar que la volatilidad no considera la dirección del movimiento,

es decir, un valor de volatilidad indica que el precio se ha separado mucho o poco de la

tendencia central, pero no informa si el cambio ha sido por encima o por debajo de la

media. Precisamente este hecho forma parte de la oportunidad a la que renuncian

aquellos agentes que tienen aversión al riesgo, puesto que al disminuir la volatilidad,

están acotando tanto pérdidas como ganancias.

En los modelos de valoración de opciones, se asume que los precios del subyacente

son variables aleatorias que se comportan según una distribución lognormal, ya que la

variabilidad del precio es el resultado del producto multiplicativo de muchos

pequeños factores independientes (ver apartado 2.2.2). El rendimiento de los precios se

2 Finanzas cuantitativas 10

mide como el logaritmo neperiano del ratio entre precios, por lo que dichos

rendimientos siguen comportamientos normales (tal y como se comenta en el apartado

2.2.2, si una variable sigue una distribución lognormal, el logaritmo neperiano de dicha

variable sigue una distribución normal). Tenidos los rendimientos (u), la volatilidad (σ)

es la desviación típica de los mismos, tal y como se muestra en la siguiente ecuación:

( )

365

11

2

tdíaddía

precio

precioLn

udonden

uutdía

ddían

j

j

−

=−

−=∑

=σ

Ecuación 1. Volatilidad y rendimiento

Nótese que el rendimiento (u) se divide por un factor de anualización, para que se

puedan comparar volatilidades medidas para periodos de tiempo de diferente tamaño.

Existen otros métodos para el cálculo de la volatilidad, que se usan en casos más

complejos como son las opciones sobre precios eléctricos horarios, siendo los futuros

de los precios eléctricos de carácter mensual y no horario. En casos de este tipo, es

necesario computar una volatilidad que combine la volatilidad de los precios horarios

históricos y la volatilidad de las cotizaciones de productos futuros mensuales,

considerando la covarianza entre precios históricos horarios y productos futuros

mensuales.

2.2.4 Coeficiente de correlación y covarianza

La covarianza es una medida estadística de dispersión conjunta de dos variables

estadísticas. Sean X e Y dos variables aleatorias de las cuales se ha obtenido una

muestra con N observaciones. La covarianza de las mismas se define con la siguiente

ecuación:

yxN

yx

YXCov

N

i

ii

−=∑

=1),(

Ecuación 2. Covarianza de dos variables aleatorias

2 Finanzas cuantitativas 11

Si el resultado de la Ecuación 2 es positivo, entonces las variables aleatorias guardan

una relación lineal directa. Si es negativo, la relación es lineal inversa. En el caso de ser

nulo, no existe relación lineal.

La varianza 2xσ es la aplicación de la covarianza para el caso particular de comparar

la variable aleatoria X consigo misma, o lo que es lo mismo, es la esperanza del

cuadrado de la desviación de dicha variable respecto a su media. Es decir, se trata de

una medida de la dispersión de dicha variable aleatoria que siempre da lugar a un

resultado positivo, siendo la media de la variable aleatoria más cercana al conjunto de

la muestra cuanto menor es el valor de la varianza. Nótese que la raíz cuadrada de la

varianza es la desviación típica, o lo que es lo mismo, la volatilidad.

El coeficiente de correlación (de Pearson) se computa del siguiente modo:

22

),(

yx

xy

YXCov

σσρ =

Ecuación 3. Coeficiente de correlación de Pearson

Este coeficiente de correlación normaliza estas medidas de dispersión, de tal modo

que ρ puede tomar valores entre -1 y 1. Por ejemplo, si vale 1 indica que la relación

entre las variables es completamente lineal (se trata del caso particular de comparar

una variable aleatoria consigo misma).

2.2.5 Descomposición de Cholesky

La descomposición (o factorización) de Cholesky consiste en descomponer una

matriz simétrica definida positiva como el producto de una matriz triangular inferior

(L) y una matriz triangular superior (U), que es la transpuesta de la matriz triangular

inferior. La matriz triangular inferior se define como el triángulo de Cholesky de la

matriz original positiva definida. Es una manera de resolver sistemas de ecuaciones

matriciales y se deriva de la factorización LU, que es un caso más general de

descomposición de una matriz cuadrada (con pivotes no nulos) en un producto de una

matriz L y una matriz U, no siendo necesario que ésta sea la transpuesta de aquélla.

La descomposición de Cholesky de una matriz A = LU se realiza del siguiente

modo:

2 Finanzas cuantitativas 12

jj

jk

i

k

ikij

ij

i

k

ikiiii

u

uua

u

uau

∑

∑−

=

−

=

×−=

−=

1

1

1

1

22

Ecuación 4. Descomposición de Cholesky

En la Ecuación 4 se ha descrito el cálculo de los elementos de la matriz U. El cálculo

de los elementos de la matriz L es análogo.

Esta descomposición es interesante en el caso que ocupa a la Tesis porque se usa en

el método de Monte Carlo para simular series temporales que guarden una correlación

dada. Se calcula en primer lugar la volatilidad y la matriz de correlación de

cotizaciones históricas de diferentes productos eléctricos de mercados a plazo, para

obtener la matriz de varianzas y covarianzas de los mismos (según la Ecuación 3). Esta

matriz se descompone en la matriz triangular inferior L, de tal modo que si se

multiplica un vector de números aleatorios (no correlados) por ella, se obtiene un ruido

con las propiedades de covarianza del sistema a ser modelado.

2.3 Simulación. Computación.

2.3.1 Método de Monte Carlo

La técnica de Monte Carlo consiste en repetir muchas veces un experimento

aleatorio (lo que se conoce como muestreo aleatorio), mediante la generación de

números pseudo-aleatorios, para realizar posteriormente medidas estadísticas (en base

a los resultados) que permitan extraer conclusiones para la toma de decisiones.

La simulación por Monte Carlo es un método estadístico numérico usado para

valorar multitud de problemas matemáticos que son muy difíciles de resolver con

exactitud. De hecho, es el único medio para estimar la solución de algunos problemas

matemáticos. Se trata de una técnica que se usa desde los años 40, aunque su uso se

mejoró enormemente con la aparición de los ordenadores. Recibe su nombre en honor

al casino de Monte Carlo, del principado de Mónaco, donde los juegos de azar se basan

en la aleatoriedad.

2 Finanzas cuantitativas 13

La clave del método radica en que el error del resultado obtenido decrece a razón de

N

1, según el teorema del límite central. Hoy en día, la simulación por Monte Carlo se

usa en muy diversos ámbitos, como son el financiero, el científico, el industrial o el

empresarial.

En la Tesis se recurre al método de Monte Carlo para valorar la inversión en una

central eléctrica mediante opciones reales, tal y como se describe en los capítulos

sucesivos, de tal modo que los precios simulados integren la volatilidad y la

correlación de las cotizaciones históricas de los mercados a plazo.

2.3.2 Reversión a la media. Cálculo de parámetros por el método de máxima verosimilitud.

En estadística, la reversión a la media hace referencia al fenómeno en el que una

variable que se encuentra alejada de su media en una primera observación, tenderá a

acercarse a la media en observaciones sucesivas. Se trata de un concepto que fue

utilizado por primera vez en el siglo XIX por el estadístico Francis Galton. Este

fenómeno se tiene en cuenta a la hora de realizar inferencias, de tal modo que la

simulación de los posibles escenarios de un experimento no terminen dando lugar a

resultados poco realistas por haberse alejado demasiado de la media.

En el caso que ocupa a la Tesis, la reversión a la media tiene sentido cuando ocurre

un hecho excepcional que produce una alteración al alza o a la baja de una cotización

eléctrica. En tal caso, cabe esperar que, si no se trata de un hecho estructural, las

cotizaciones tenderán a volver a sus niveles previos medios.

La reversión a la media se representa formalmente mediante la siguiente ecuación

diferencial:

( ) t

r

ttt dBSdtSdS ×+−×= σµα

Ecuación 5. Ecuación diferencial estocástica de reversión a la media

Donde α representa la velocidad a la que se revierte a la media a largo plazo µ , σ

es la volatilidad del proceso y tB representa un movimiento browniano (ver Ecuación

19). Si el proceso considerado es lineal, r toma valores de 0 ó 1. Estos parámetros suelen

calcularse por el método de máxima verosimilitud, del siguiente modo:

2 Finanzas cuantitativas 14

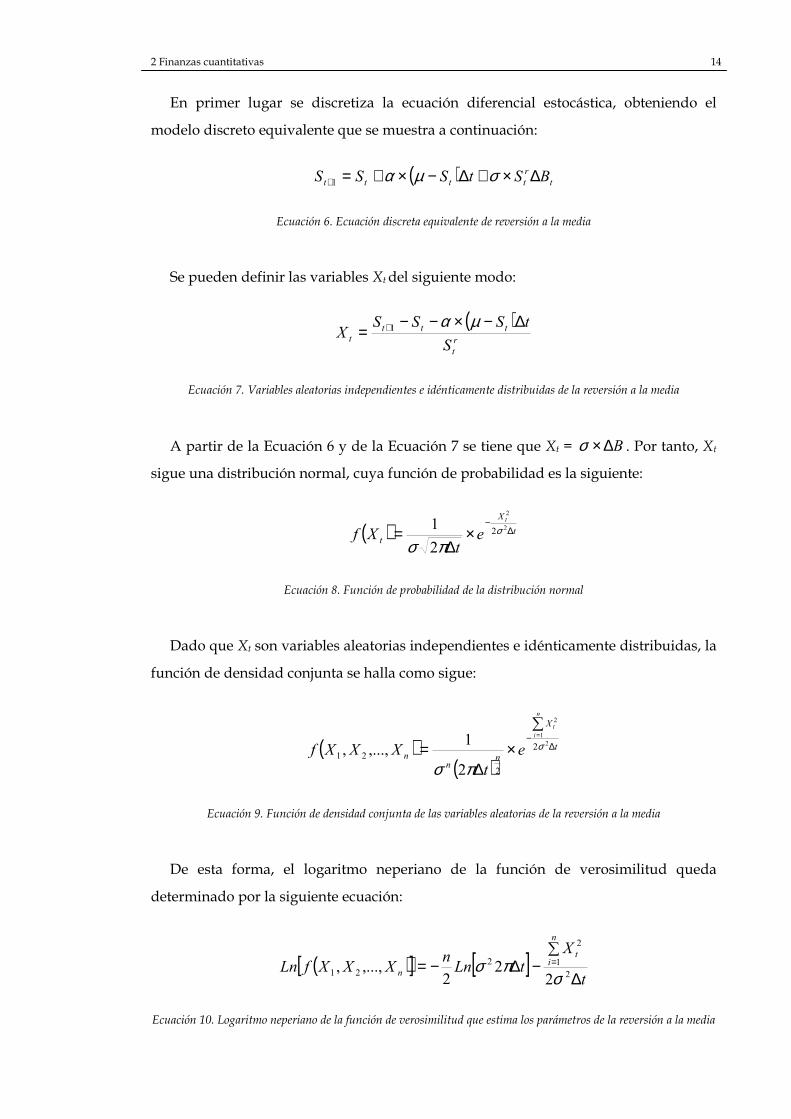

En primer lugar se discretiza la ecuación diferencial estocástica, obteniendo el

modelo discreto equivalente que se muestra a continuación:

( ) t

r

tttt BStSSS ∆×+∆−×+=+ σµα1

Ecuación 6. Ecuación discreta equivalente de reversión a la media

Se pueden definir las variables Xt del siguiente modo:

( )r

t

ttt

tS

tSSSX

∆−×−−= + µα1

Ecuación 7. Variables aleatorias independientes e idénticamente distribuidas de la reversión a la media

A partir de la Ecuación 6 y de la Ecuación 7 se tiene que Xt = B∆×σ . Por tanto, Xt

sigue una distribución normal, cuya función de probabilidad es la siguiente:

( ) t

X

t

t

et

Xf ∆−

×∆

= 2

2

2

2

1 σ

πσ

Ecuación 8. Función de probabilidad de la distribución normal

Dado que Xt son variables aleatorias independientes e idénticamente distribuidas, la

función de densidad conjunta se halla como sigue:

( )( )

t

X

nn

n

n

i

t

e

t

XXXf ∆−∑

×∆

==

21

2

2

2

21

2

1,...,, σ

πσ

Ecuación 9. Función de densidad conjunta de las variables aleatorias de la reversión a la media

De esta forma, el logaritmo neperiano de la función de verosimilitud queda

determinado por la siguiente ecuación:

( )[ ] [ ]t

X

tLnn

XXXfLn

n

it

n ∆

∑−∆−= =

21

2

221

22

2,...,,

σπσ

Ecuación 10. Logaritmo neperiano de la función de verosimilitud que estima los parámetros de la reversión a la media

2 Finanzas cuantitativas 15

Puesto que Xt es función de los parámetros α ,µ y σ de la reversión a la media (ver

Ecuación 7), basta con hacer la derivada parcial de la expresión de la Ecuación 10

respecto de dichos parámetros e igualar a cero para poder estimarlos.

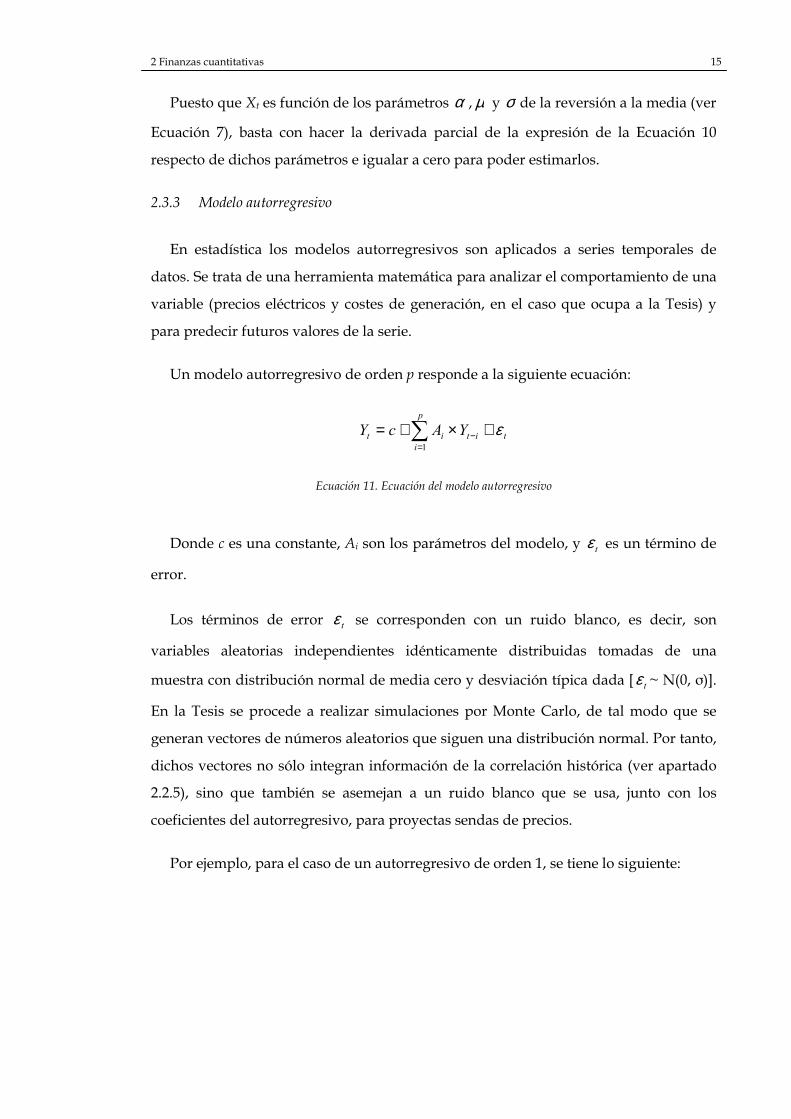

2.3.3 Modelo autorregresivo

En estadística los modelos autorregresivos son aplicados a series temporales de

datos. Se trata de una herramienta matemática para analizar el comportamiento de una

variable (precios eléctricos y costes de generación, en el caso que ocupa a la Tesis) y

para predecir futuros valores de la serie.

Un modelo autorregresivo de orden p responde a la siguiente ecuación:

tit

p

i

it YAcY ε+×+= −=∑

1

Ecuación 11. Ecuación del modelo autorregresivo

Donde c es una constante, Ai son los parámetros del modelo, y tε es un término de

error.

Los términos de error tε se corresponden con un ruido blanco, es decir, son

variables aleatorias independientes idénticamente distribuidas tomadas de una

muestra con distribución normal de media cero y desviación típica dada [ tε ~ N(0, σ)].

En la Tesis se procede a realizar simulaciones por Monte Carlo, de tal modo que se

generan vectores de números aleatorios que siguen una distribución normal. Por tanto,

dichos vectores no sólo integran información de la correlación histórica (ver apartado

2.2.5), sino que también se asemejan a un ruido blanco que se usa, junto con los

coeficientes del autorregresivo, para proyectas sendas de precios.

Por ejemplo, para el caso de un autorregresivo de orden 1, se tiene lo siguiente:

2 Finanzas cuantitativas 16

Figura 2. Autorregresivo de orden 1

Se observa que un autorregresivo de orden 1 equivale a una regresión lineal en la

que no hay dos variables distintas, sino que el eje de abscisas representa la variable

inmediatamente anterior (en la serie temporal) a la variable del eje de ordenadas. El

valor añadido del autorregresivo radica en que se cumple que la diferencia entre esta

regresión lineal y la coordenada real (Yt-1,Yt) es el término tε , el cual sigue una

distribución normal de media cero.

El orden del autorregresivo se elige de tal modo que la desviación típica del

mencionado ruido blanco no varíe sustancialmente al bajar una unidad el orden.

También es necesario que el orden tenga sentido en función de los fundamentales que

subyacen a la variable estudiada. Por ejemplo, en el caso del sector eléctrico, puede ser

interesante realizar un autorregresivo de orden 7 si se está estudiando la demanda

eléctrica de un sistema, ya que el consumo eléctrico de un sábado probablemente

guarde más relación con el consumo del sábado anterior que con el consumo del día

anterior (a su vez, guardará más relación con el consumo del día anterior, viernes, que

con el consumo del miércoles anterior). Esto se pondría de manifiesto al calcular el

autorregresivo porque el parámetro A7 sería mayor que el parámetro A1, y éste será a

su vez mayor que los parámetros restantes.

La metodología de Box – Jenkins valida formalmente la elección del modelo que

mejor se ajusta a las series temporales consideradas, tal y como se describe en el

siguiente apartado.

2 Finanzas cuantitativas 17

2.4 Series temporales

Una serie temporal es una secuencia de valores a lo largo del tiempo. El análisis

estadístico de una serie temporal cobra sentido cuando los valores futuros de ésta no se

conocen con total certeza. En tal caso, la predicción de los valores futuros de la serie se

realiza en base a su comportamiento pasado, acudiendo a la simulación

(computacional) cuando el estudio analítico resulte demasiado complejo.

El hecho de que no se conozcan con certeza los valores futuros de una serie

temporal no significa que la evolución de la misma sea completamente aleatoria (o lo

que es lo mismo, que la serie sea no-estacionaria). Es decir, el interés en el estudio de

las series temporales radica en que existan ciertos patrones y regularidades en su

comportamiento a lo largo del tiempo, de tal modo que sea posible la predicción de las

mismas a partir de modelos basados en análisis estadísticos y distribuciones de

probabilidad. Las series estacionarias son aquéllas que mantienen un equilibrio

estadístico a lo largo del tiempo y que, por tanto, pueden ser objeto de análisis; en el

caso que ocupa la Tesis (precios eléctricos y precios de combustibles), las series son

estacionarias.

Conviene mencionar que no es lo mismo “estacionario” que “estacional”. La

estacionalidad se corresponde con las fluctuaciones periódicas de la variable de la serie

temporal, en periodos relativamente cortos de tiempo. En la Tesis la estacionalidad de

los precios eléctricos viene determinada por cambios en la demanda eléctrica, como

consecuencia de variaciones en la actividad económica (días festivos, periodos de crisis

financiera, etc.) o de variaciones en las estaciones del año (mayor o menor

hidraulicidad, cambios de temperatura, etc.).

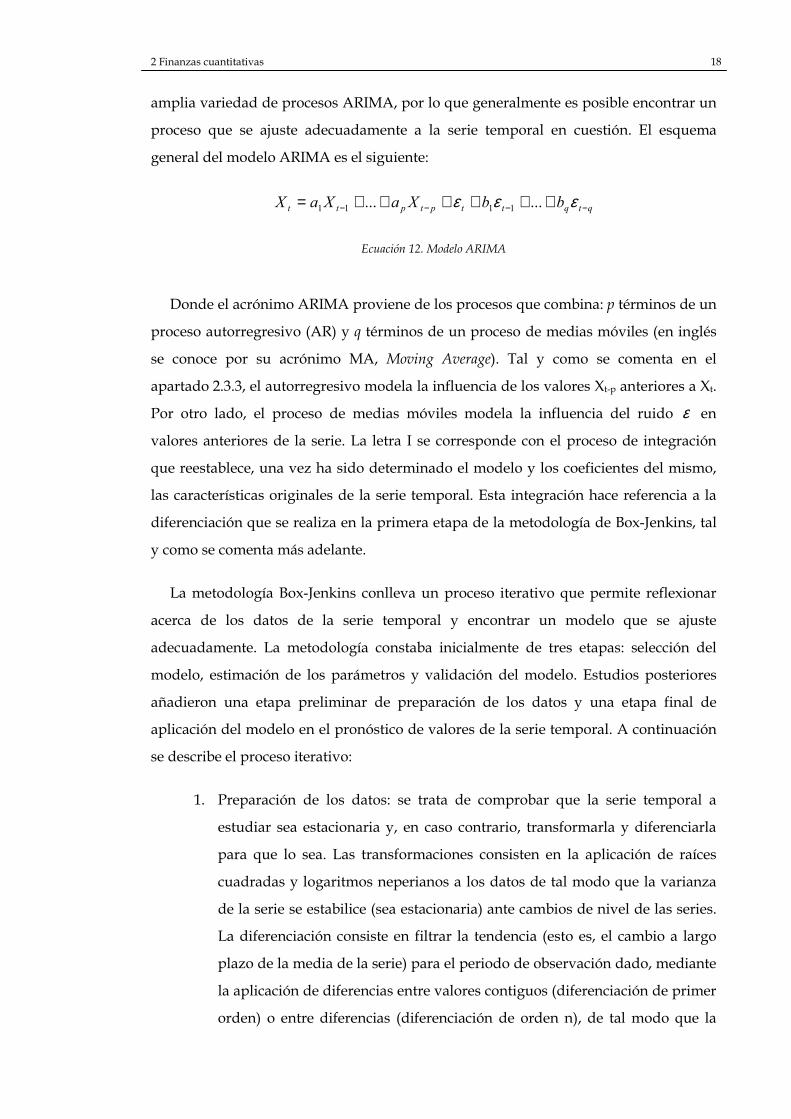

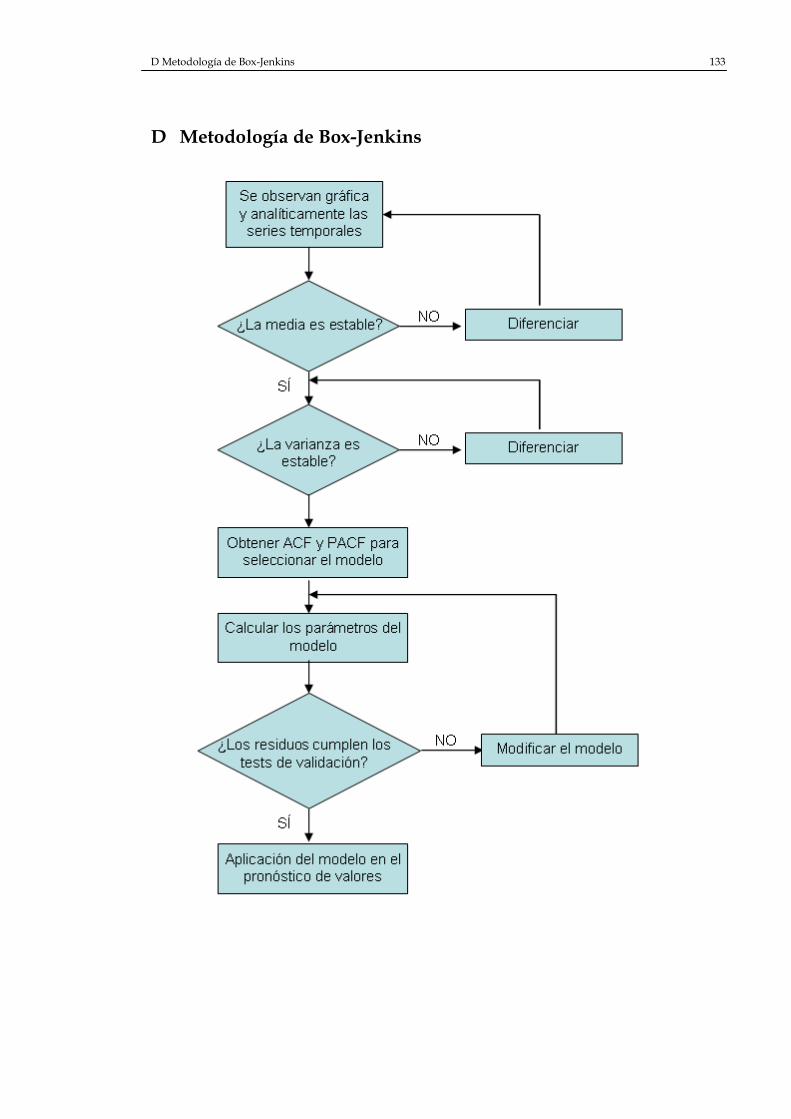

2.4.1 Metodología de Box – Jenkins. Modelos ARIMA.

La metodología de Box-Jenkins, que modela procesos ARIMA, fue descrita en 1970

por George Box y Gwilym Jenkins. Se trata de un procedimiento que revolucionó el

análisis de las series temporales y que se utiliza ampliamente desde entonces para

identificar el proceso ARIMA más apropiado.

Un proceso ARIMA es un modelo matemático que se usa para pronosticar valores.

La simplicidad de los modelos ARIMA, por tratarse de una suma lineal de términos,

supone una gran ventaja frente a otros modelos tradicionales. Asimismo, existe una

2 Finanzas cuantitativas 18

amplia variedad de procesos ARIMA, por lo que generalmente es posible encontrar un

proceso que se ajuste adecuadamente a la serie temporal en cuestión. El esquema

general del modelo ARIMA es el siguiente:

qtqttptptt bbXaXaX −−−− ++++++= εεε ...... 1111

Ecuación 12. Modelo ARIMA

Donde el acrónimo ARIMA proviene de los procesos que combina: p términos de un

proceso autorregresivo (AR) y q términos de un proceso de medias móviles (en inglés

se conoce por su acrónimo MA, Moving Average). Tal y como se comenta en el

apartado 2.3.3, el autorregresivo modela la influencia de los valores Xt-p anteriores a Xt.

Por otro lado, el proceso de medias móviles modela la influencia del ruido ε en valores anteriores de la serie. La letra I se corresponde con el proceso de integración

que reestablece, una vez ha sido determinado el modelo y los coeficientes del mismo,

las características originales de la serie temporal. Esta integración hace referencia a la

diferenciación que se realiza en la primera etapa de la metodología de Box-Jenkins, tal

y como se comenta más adelante.

La metodología Box-Jenkins conlleva un proceso iterativo que permite reflexionar

acerca de los datos de la serie temporal y encontrar un modelo que se ajuste

adecuadamente. La metodología constaba inicialmente de tres etapas: selección del

modelo, estimación de los parámetros y validación del modelo. Estudios posteriores

añadieron una etapa preliminar de preparación de los datos y una etapa final de

aplicación del modelo en el pronóstico de valores de la serie temporal. A continuación

se describe el proceso iterativo:

1. Preparación de los datos: se trata de comprobar que la serie temporal a

estudiar sea estacionaria y, en caso contrario, transformarla y diferenciarla

para que lo sea. Las transformaciones consisten en la aplicación de raíces

cuadradas y logaritmos neperianos a los datos de tal modo que la varianza

de la serie se estabilice (sea estacionaria) ante cambios de nivel de las series.

La diferenciación consiste en filtrar la tendencia (esto es, el cambio a largo

plazo de la media de la serie) para el periodo de observación dado, mediante

la aplicación de diferencias entre valores contiguos (diferenciación de primer

orden) o entre diferencias (diferenciación de orden n), de tal modo que la

2 Finanzas cuantitativas 19

media de la serie se estabilice (sea estacionaria); generalmente basta con

llegar a una diferenciación de orden 2 para que la serie se estabilice.

2. Selección del modelo: el estudio de regularidades en la serie, para poder

identificar el modelo ARIMA que mejor se ajuste a la estacionalidad de la

misma, se realiza a partir de las funciones de autocorrelación simple (en

inglés se conoce por su acrónimo ACF, Autocorrelation Function) y parcial (en

inglés se conoce por su acrónimo PACF, Partial Autocorrelation Function), y se

compara su forma con unos patrones gráficos, eligiendo el modelo que más

se acerque a unos de dichos patrones. En el Anexo E se muestran patrones

gráficos típicos para distintos tipos de modelos.

La función de autocorrelación mide la correlación entre los valores de la

serie distanciados por un periodo de tiempo r. Es decir, dada la serie

temporal [x1, x2, …, xn], se puede obtener el coeficiente de correlación de las

parejas de datos (xi;xk), tal que la diferencia k –i es igual a r, el cual se

denomina coeficiente de autocorrelación de orden r. De este modo, en caso

de existir estacionalidad en la serie temporal, se observará una correlación

entre los valores separados entre sí por los periodos estacionales ri existentes

(el coeficiente de autocorrelación en dichos casos será muy distinto de cero).

La función de autocorrelación parcial proporciona la correlación entre

parejas de valores separados un periodo de tiempo r, pero habiendo

eliminado el efecto debido a la correlación producida por retardos anteriores

a r.

3. Estimación de los parámetros: consiste en la obtención de los parámetros y

coeficientes con el modelo seleccionado en la etapa anterior de la

metodología. Por ejemplo, en el caso de que el modelo que mejor se ajuste a

la serie temporal fuese un autorregresivo de orden 1, se trataría de calcular la

pendiente A1 y la constante c de la Ecuación 11.

4. Validación del modelo: consiste en analizar los residuos resultantes del

modelo (diferencia entre el valor real observado y el valor que arroja el

modelo) con el fin de verificar que el modelo se ajusta adecuadamente a la

serie temporal. Por ejemplo, en el caso de que el modelo que mejor se ajuste

a la serie temporal fuese un autorregresivo, sería necesario aplicar un

2 Finanzas cuantitativas 20

contraste de normalidad a los residuos para comprobar que efectivamente se

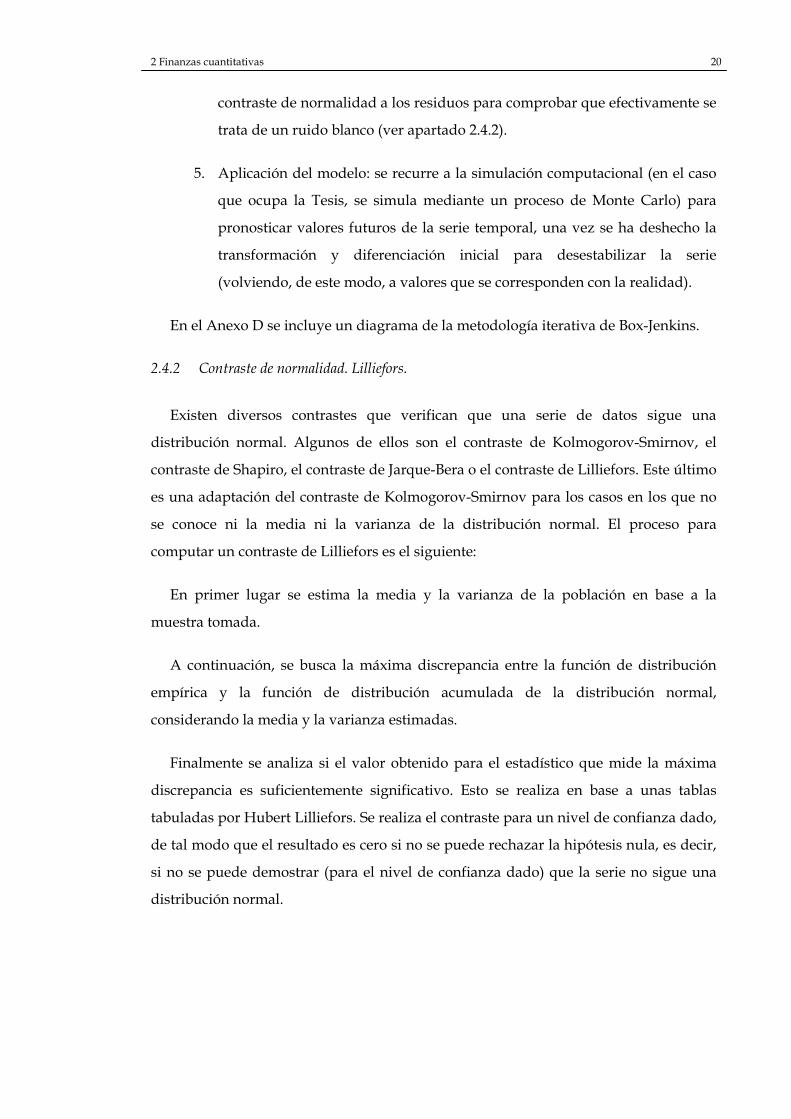

trata de un ruido blanco (ver apartado 2.4.2).

5. Aplicación del modelo: se recurre a la simulación computacional (en el caso

que ocupa la Tesis, se simula mediante un proceso de Monte Carlo) para

pronosticar valores futuros de la serie temporal, una vez se ha deshecho la

transformación y diferenciación inicial para desestabilizar la serie

(volviendo, de este modo, a valores que se corresponden con la realidad).

En el Anexo D se incluye un diagrama de la metodología iterativa de Box-Jenkins.

2.4.2 Contraste de normalidad. Lilliefors.

Existen diversos contrastes que verifican que una serie de datos sigue una

distribución normal. Algunos de ellos son el contraste de Kolmogorov-Smirnov, el

contraste de Shapiro, el contraste de Jarque-Bera o el contraste de Lilliefors. Este último

es una adaptación del contraste de Kolmogorov-Smirnov para los casos en los que no

se conoce ni la media ni la varianza de la distribución normal. El proceso para

computar un contraste de Lilliefors es el siguiente:

En primer lugar se estima la media y la varianza de la población en base a la

muestra tomada.

A continuación, se busca la máxima discrepancia entre la función de distribución

empírica y la función de distribución acumulada de la distribución normal,

considerando la media y la varianza estimadas.

Finalmente se analiza si el valor obtenido para el estadístico que mide la máxima

discrepancia es suficientemente significativo. Esto se realiza en base a unas tablas

tabuladas por Hubert Lilliefors. Se realiza el contraste para un nivel de confianza dado,

de tal modo que el resultado es cero si no se puede rechazar la hipótesis nula, es decir,

si no se puede demostrar (para el nivel de confianza dado) que la serie no sigue una

distribución normal.

2 Finanzas cuantitativas 21

2.5 Teoría financiera

2.5.1 Método de valoración tradicional: flujos de caja descontados

Cuando es necesario plantear la conveniencia de acometer una inversión, se calcula

si los rendimientos esperados del proyecto superan los costes de llevarlo a cabo. Ésta es

la idea que subyace en el método del valor actual neto, en el cual se descuentan los

flujos de caja que se esperan que vaya a generar una inversión para poder compararlos

con el coste de la inversión a realizar.

La tasa de descuento que se utiliza para traer dichos flujos de caja al presente es el

coste de capital, ampliamente entendido, pues no sólo constituye el coste de capital en

sí mismo, sino que también lleva la inflación incorporada. El coste de capital suele

encontrarse en la literatura por su acrónimo inglés WACC (Weighted Average Cost of

Capital, es decir, coste medio de capital ponderado).

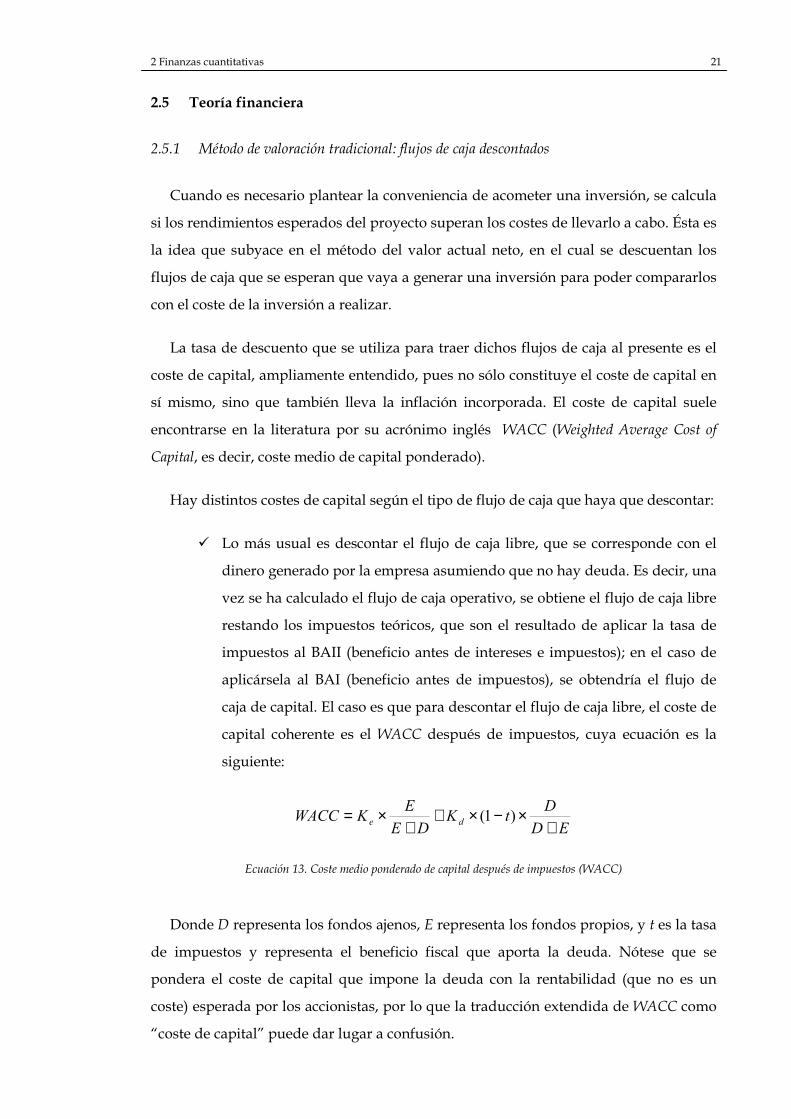

Hay distintos costes de capital según el tipo de flujo de caja que haya que descontar:

� Lo más usual es descontar el flujo de caja libre, que se corresponde con el

dinero generado por la empresa asumiendo que no hay deuda. Es decir, una

vez se ha calculado el flujo de caja operativo, se obtiene el flujo de caja libre

restando los impuestos teóricos, que son el resultado de aplicar la tasa de

impuestos al BAII (beneficio antes de intereses e impuestos); en el caso de

aplicársela al BAI (beneficio antes de impuestos), se obtendría el flujo de

caja de capital. El caso es que para descontar el flujo de caja libre, el coste de

capital coherente es el WACC después de impuestos, cuya ecuación es la

siguiente:

ED

DtK

DE

EKWACC de +

×−×++

×= )1(

Ecuación 13. Coste medio ponderado de capital después de impuestos (WACC)

Donde D representa los fondos ajenos, E representa los fondos propios, y t es la tasa

de impuestos y representa el beneficio fiscal que aporta la deuda. Nótese que se

pondera el coste de capital que impone la deuda con la rentabilidad (que no es un

coste) esperada por los accionistas, por lo que la traducción extendida de WACC como

“coste de capital” puede dar lugar a confusión.

2 Finanzas cuantitativas 22

� Si en lugar de ponderar con el coste de la deuda después de impuestos, es

decir, con Kd*(1-t), se ponderase con el coste de la deuda antes de impuestos

(Kd ), se obtiene el WACC antes de impuestos, que obviamente es mayor que

el WACC después de impuestos. Este WACC se usa para descontar el flujo

de caja del capital (tiene sentido descontar el flujo de caja de capital con un

WACC mayor, ya que el flujo de caja de capital es mayor que el flujo de caja

libre, pues es la suma de éste más el escudo fiscal).

� Otro caso sería descontar con el coste de los fondos propios (Ke), si se

considerase el llamado flujo de caja de los accionistas.

Tal y como se ha mencionado, el coste de capital incluye la inflación, por lo que los

flujos de caja considerados han de estar en valores nominales, para que al descontarlos

con la inflación se obtengan los valores reales a fecha de valoración de la inversión.

Asimismo, cabe destacar que el coste de capital varía según la estructura de la

empresa, ya que el coste de la deuda es tanto mayor cuanto mayor sea el riesgo del

proyecto y el coste de los fondos propios también aumenta con el riesgo del proyecto (a

la par que es siempre mayor que el coste de la deuda, dado que los accionistas son los

últimos en cobrar cuando una empresa entra en quiebra). Por tanto, se puede

representar gráficamente el WACC para distintos niveles de apalancamiento (D/E), de

tal modo que para un apalancamiento nulo, WACC = Ke, mientras que para

apalancamientos grandes, WACC tiende a valores de Kd. En este recorrido, existe una

estructura financiera óptima en la que el apalancamiento es tal que el WACC es

mínimo:

Figura 3. Estructura financiera para un WACC óptimo

2 Finanzas cuantitativas 23

Resulta intuitivo que los flujos de caja se descuenten, no sólo con la tasa de

inflación, sino también con el coste de capital, ya que el dinero que se invierte tiene un

coste de oportunidad por no invertirse (simplificando) en deuda sin riesgo. Asumiendo

que la rentabilidad de la inversión sin riesgo fuese coincidente con el WACC

considerado, la inversión sólo tendría sentido si los flujos de caja esperados fueran

mayores que los intereses que generaría dicha inversión sin riesgo. Este razonamiento

se expresa en las matemáticas financieras como valor actual neto (VAN), considerando

el proyecto rentable si el VAN es mayor que cero. Esto es lo mismo que decir que la

Tasa Interna de Retorno (aquella tasa de descuento que hace que el VAN se igual a

cero) sea mayor que el WACC.

i

t

i

i

WACC

FC

IVAN)1(

1

++−=

∑=

Ecuación 14. Valor actual neto