INFORMACIÓN EN MEDIOS ELECTRÓNICOS PARA LA DIAN

(AÑO GRAVABLE 2014 Y 2015)

Elaborado por: Dr. Jorge Enrique Beltrán TrianaContador Público Experto en Tributaria

www.aliados-sii.com

Una de las formas que tiene el Estado de obtener ingresos, son los TRIBUTOS

Estos son una de las obligaciones de los ciudadanos para contribuir al financiamiento del gasto yde la inversión del Estado, bajo los principios de justicia y equidad.

Las obligaciones tributarias administradas por la DIAN están divididas en 2 grupos:

OBLIGACIONES SUSTANCIALES:

Las cuales están establecidas en el Art 1° E.T., y dentro de las cuales está la de cancelar elvalor de los distintos impuestos.

OBLIGACIONES FORMALES:

Establecidas en los Art 555 a 633 E.T., dentro de las cuales están la de inscribirse en el RUT,elaborar y presentar las declaraciones tributarias, expedir factura de venta, y suministrar lainformación que la DIAN exija (respuestas a requerimientos, información exógena,etc.).

Jorge E. Beltrán T. 2

QUE ES INFORMACION EXOGENA?

Jorge E. Beltrán T. 3

INFORMACION EXOGENA: Aquella que proviene de origen “externo”

Conjunto de datos que las personasNaturales y Jurídicas deben presentarperiódicamente, según Resoluciónexpedida por el Director General, sobre lasoperaciones con sus clientes o usuarios.

Jorge E. Beltrán T. 4

POR QUE PUEDE PEDIRLA LA DIAN?

Jorge E. Beltrán T. 5

El E.T. en su art. 684, brinda a la DIAN funciones de fiscalización y dice que endesarrollo de ellas puede:a) Verificar la exactitud de las declaraciones u otros informes, cuando lo considere

necesario;b) Adelantar las investigaciones que estime convenientes para establecer la

ocurrencia de hechos generados de obligaciones tributarias, no declarados;c) Citar o requerir al contribuyente o a terceros para que rindan informes o

contesten interrogatorios;d) Exigir del contribuyente o de terceros la presentación de documentos que

registren sus operaciones cuando unos u otros estén obligados a llevar librosregistrados;

e) Ordenar la exhibición y examen parcial de los libros, comprobante ydocumentos, tanto del contribuyente como de terceros, legalmente obligados allevar contabilidad, y

f) En general, efectuar todas las diligencias necesarias para la correcta y oportunadeterminación de los impuestos, facilitando al contribuyente la aclaración detoda duda u omisión que conduzca a una correcta determinación.

Jorge E. Beltrán T. 6

Y además:

E.T. Art. 622 y subsiguientes: DEBERES YOBLIGACIONES DE INFORMACION

Para estudios y cruces de información E.T. 631

Jorge E. Beltrán T. 7

COMO SE SOLICITA?

Jorge E. Beltrán T. 8

ARTÍCULO 631 E.T. (Modificado por el Art 139 de la Le 1607/12).Para estudios y cruces de información y el cumplimiento de otras funciones, sinperjuicio de lo dispuesto en el art. 684 y demás normas que regulan las facultades de laAdministración de Impuestos, el Director de Impuestos Nacionales podrá solicitar a laspersonas o entidades, contribuyentes y no contribuyentes, una o varias de las siguientesinformaciones, con el fin de efectuar los estudios y cruces de información necesariospara el debido control de los tributos, así como de cumplir con otras funciones de sucompetencia, incluidas las relacionadas con el cumplimiento de las obligaciones ycompromisos consagrados en las convenciones y tratados tributarios suscritos porColombia.

Parágrafo 3°. La información a que se refiere el presente artículo, así como laestablecida en los artículos 624, 625, 628 y 629 del E.T., deberá presentarse en mediosmagnéticos o cualquier otro medio electrónico para la transmisión de datos, cuyocontenido y características técnicas serán definidas por la Dirección de Impuestos yAduanas Nacionales, por lo menos con dos meses de anterioridad al

último día del año gravable ANTERIOR al cual se solicita lainformación.

Jorge E. Beltrán T. 9

QUE HACE LA DIAN CON LA INFORMACION EXOGENA?

Jorge E. Beltrán T. 10

Controla, garantiza y regula el adecuado cumplimiento de las obligacionestributarias ya sean estas formales o sustanciales.

En el año 2006: 800.000 omisos detectados

En el año 2007:350.000 omisos detectados465 Notarios (860 total – 54%)

En el 2008:180.000 omisos detectados

A partir del año gravable 2010, en la pagina de la DIAN, ubicaron link con“información para declaración de Renta”

Jorge E. Beltrán T. 11

Jorge E. Beltrán T. 12

AÑO GRAVABLE 2014

Resolución 228/13(31 de octubre)

Solicita información correspondiente a:

Artículos 623, 623-2 (sic), 623-3, 624, 625,627, 628, 629, 629-1, 631, 631-1, 631-2,631-3 y 633 del Estatuto Tributario, en elDecreto 1738 de 1998.

Jorge E. Beltrán T. 13

Resolución 219/14(31 de Octubre)

Modifica la….Res 228 (31 octubre 2013)Que había sido modificada por la:Resolución 74 (6 marzo 2014)Resolución 158 (12 agosto 2014)

Solicita información correspondiente a:

Artículos 623, 623-2 (sic), 623-3, 624, 625, 627, 628, 629,629-1, 631, 631-1, 631-2, 631-3 y 633 del EstatutoTributario, en el Decreto 1738 de 1998.

Jorge E. Beltrán T. 14

RESOLUCION 219 OCTUBRE 31 DE 2.014

Que los cambios en los reportes de información exógena requieren de un plazopara realizar las adecuaciones tecnológicas necesarias para cumplir con lasespecificaciones técnicas que estipule la U.A.E. Dirección de Impuestos yAduanas Nacionales.

Que los obligados a reportar información exógena deben realizar importantescambios tecnológicos para modificar la plataforma de sistemas y su desarrollooperativo para reportar la información relacionada para la vigencia 2014,información que se encuentra actualmente en proceso de reconstrucción.

Que en razón a lo expuesto, se hace necesario mantener para el reporte en medioscorrespondiente a la vigencia 2014 las mismas condiciones y especificacionesestablecidas para el año gravable 2013.

Que en virtud de lo establecido en el Artículo 631 del Estatuto Tributario espotestad del Director de Impuestos y Aduanas Nacionales solicitar la totalidad oparte de la información indicada en dicha norma.Que en cumplimiento de lo dispuesto en el artículo 8 numeral 8 de la Ley 1437 de2011, el proyecto de resolución fue publicado en la página

15Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

ARTÍCULOS A ELIMINAR DE LA RESOLUCIÓN 228 DE 31 DE OCTUBRE DE 2013

ELIMÍNESE EL ARTÍCULO 5° DEL TÍTULO II que obligaba aINFORMAR DATOS BÁSICOS DE LOS TERCEROS A INFORMAR…ELIMÍNESE EL ARTÍCULO 14 DEL TÍTULO II que obligaba aINFORMAR A LOS FONDOS DE CESANTÍAS…ELIMÍNESE LOS ARTÍCULO 17 que obligaba a INFORMAR ADECEVAL;ELIMÍNESE LOS ARTÍCULO 18, Obligada a INFORMAR A LOS QUEVENDAN BONOS, CHEQUES, VALES, TARJETAS PARABENEFICIO DE LOS TRABAJADORES;ELIMÍNESE LOS ARTÍCULO 19, Obligada a INFORMAR A LOS QUEADQUIERAN BONOS, CHEQUES, VALES, TARJETAS PARABENEFICIO DE LOS TRABAJADORES;ELIMÍNESE LOS ARTÍCULO 20, Obligada a INFORMAR DATOS DELA NÓMINA Y LIQUIDACIÓN DE PRESTACIONES SOCIALES….ELIMÍNESE EL ARTÍCULO 24 que obligaba a INFORMAR DATOSDE LOS SISTEMAS DE FACTURACIÓN…

16Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

SE ELIMINA PERIODICIDAD PARA LOS INFORMANTES DEL ARTICULO 631

PARA EL AÑO GRAVABLE 2014, NO SE DEBEN INFORMAR ARCHIVOSMENSUALES EN FORMA ANUAL DE VENTAS O ADQUISICIONES DE CHEQUES,VALES, TARJETAS PARA BENEFICIO DE LOS TRABAJADORES……PARA EL AÑO GRAVABLE 2014, NO SE DEBEN INFORMAR ARCHIVOSMENSUALES EN FORMA ANUAL DE NÓMINA Y LIQUIDACIÓN DEPRESTACIONES SOCIALES……PARA EL AÑO GRAVABLE 2014, NO SE DEBEN INFORMAR ARCHIVOSMENSUALES O BIMESTRALES EN FORMA ANUAL DE DATOS BÁSICOS DE LOSTERCEROS……PARA EL AÑO GRAVABLE 2014, NO SE DEBEN INFORMAR ARCHIVOSBIMESTRALES EN FORMA ANUAL DE DATOS DE SISTEMAS DEFACTURACIÓN…..PARA EL AÑO GRAVABLE 2014, NO SE DEBEN INFORMAR ARCHIVOSBIMESTRALES EN FORMA ANUAL DE LOS OBLIGADOS A LLEVARCONTABILIDAD DE ACUERDO CON SU PUC……

17Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

INFORMANTES PORPERIODICIDAD

MENSUALES

ANUALES POR

PERIODOS MENSUALES

ANUALES POR

PERIODOS BIMESTRAL

ES

ANUALES

DATOS BASICOS DE LOS

TERCEROS

18Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

INFORMACION DE LOS DATOS BASICOS DE LOS TERCEROS

19Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

Art. 5. Información de los Datos Básicos de Los terceros.

• Tipo de documento• Número de identificación• Naturaleza• Primer apellido• Segundo apellido• Primer nombre• Otros nombres• Razón social• Dirección• Actividad Económica• Código País• Código Departamento (DPTO)• Código Municipio• Correo electrónico• Teléfono fijo (código área + número)• Teléfono celular

20Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

ENTIDADES PUBLICAS O PRIVADAS QUE CELEBRAN CONVENIOS DE COOPERACION

O ASISTENCIA TECNICA, CON ORGANISMOS INTERNACIONALES

Modifíquese el numeral 6.1 del Art. 6 de la Resolución 228 de 2013.

21Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

Entidades Vigiladas Por

Super FinancieraBolsas de

Valores

Venta mediante Bonos

Electrónicos

Adquisición de Bonos para

Benf. DeTrabajadores

Dos o Más Empleados con

o sin Vinculación

laboral

ANUALES POR PERIODOS

MENSUALES

22Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

PERSONAS 1 NATURALES Y ASIMILADAS

CON TOPE DE INGRESOS (2012)

PERSONAS 2 JURIDICAS Y

ASIMILADAS CON TOPES (2012)

4CONSORCIOS Y

UNIONES TEMPORALES

3

RETENCION

3ENTIDADES DE

DERECHO PUBLICO Y FONDOS DE INVERSION

…AGENTES DE RETENCION

5MANDATARIOS O CONTRATISTAS

6OPERADOR

SOLO RIESGOTITULO MINERO

7PATRIMONIOS

AUTONOMOS O ENCARGOS FID.

8

ART 22 ET

8ENTES

PUBLICOS NIVEL NAL. Y

TERRITOTIAL ART 22 ET

9SECRETARIOS GENERALES

PERSONAS NATURALES Y ASIMILADAS 10PERSONAS JURIDICAS Y ASIMILADAS

QUE HAYAN RECIBIDO INGRESOS PARA TERCEROS

ING PROPIOS +ING PARA TERCEROS > 500,000000 (2014)

PERSONAS NATURALES Y ASIMILADAS 11PERSONAS JURIDICAS Y ASIMILADAS CON I.B. >

500.000.000 (2012)UTILICEN SISTEMA DE FACTURACION POR TALONARIO,

POS, COMPUTADOR,PLU

DATOS BASICOS

Numerales 1,2,3,4,5,6,7,8,9 Y 10 Art. 3 .Obligados a Llevar Libros de Contabilidad Art. 21No Obligados a Llevar Libros de Contab. Art. 22

Numerales 4,5,6,7 Y 10 Art. 3Obligados Por Clase De Contrato Art. 23

ANUALES POR PERIODOS BIMESTRALES

23Jorge E. Beltrán T.

RESOLUCION 219 OCTUBRE 31 DE 2.014

REGISTRADURIANACIONAL DELESTADO CIVIL

GRUPOS EMPRESARIALE

S

ANUALES

PERSONAS NATURALES Y ASIMILADAS, JURIDICAS Y

ASIMILAD. Y DEMAS ENTIDADES .(16 Grupos)

PERSONAS O ENTIDAES QUE

ELABORAN FACTURAS

LOS NOTARIOSCAMARAS DE COMERCIO

24Jorge E. Beltrán T.

Resolución 219/14Titulo V

INFORMACION PARA ESTUDIOS Y CRUCES DE

INFORMACION(ART. 631 E.T., Decreto 1738/1998)

Jorge E. Beltrán T. 25

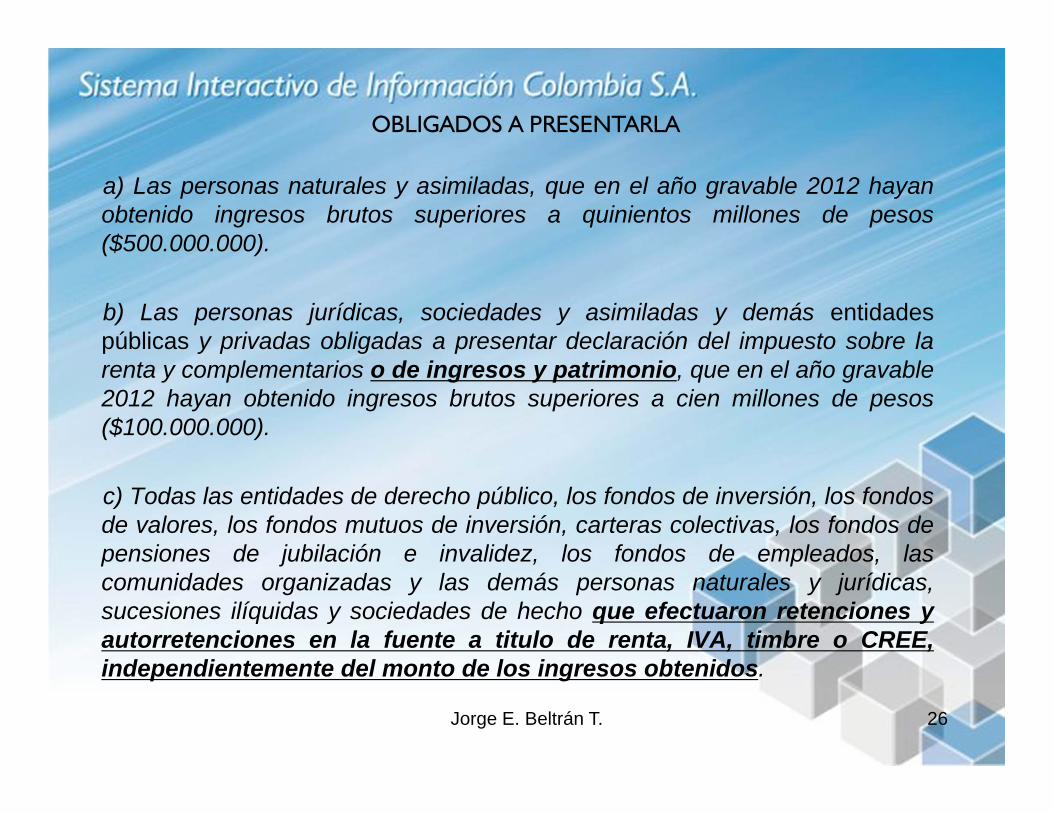

a) Las personas naturales y asimiladas, que en el año gravable 2012 hayanobtenido ingresos brutos superiores a quinientos millones de pesos($500.000.000).

b) Las personas jurídicas, sociedades y asimiladas y demás entidadespúblicas y privadas obligadas a presentar declaración del impuesto sobre larenta y complementarios o de ingresos y patrimonio, que en el año gravable2012 hayan obtenido ingresos brutos superiores a cien millones de pesos($100.000.000).

c) Todas las entidades de derecho público, los fondos de inversión, los fondosde valores, los fondos mutuos de inversión, carteras colectivas, los fondos depensiones de jubilación e invalidez, los fondos de empleados, lascomunidades organizadas y las demás personas naturales y jurídicas,sucesiones ilíquidas y sociedades de hecho que efectuaron retenciones yautorretenciones en la fuente a titulo de renta, IVA, timbre o CREE,independientemente del monto de los ingresos obtenidos.

Jorge E. Beltrán T. 26

OBLIGADOS A PRESENTARLA

d) Los consorcios y uniones temporales que durante el año gravable 2014hubieren efectuado transacciones económicas, sin perjuicio de la información quedeban suministrar los consorciados de las operaciones inherentes a su actividadeconómica ejecutadas directamente por ellos.

e) Las personas o entidades que actuaron como mandatarios o contratistas,durante el año gravable 2014, en relación con las actividades ejecutadas endesarrollo de cada uno de los contratos de mandato o de administración delegada.

f) Las personas o entidades que actuaron en condición de “operador” o quienhaga sus veces, en condición de “solo riesgo” o poseedoras del título minero, enlos contratos de exploración y explotación de hidrocarburos, gases y minerales,independientemente del monto de sus ingresos.

g) Las sociedades fiduciarias que durante el año gravable 2014 administraronpatrimonios autónomos y/o encargos fiduciarios.

Jorge E. Beltrán T. 27

OBLIGADOS A PRESENTARLA

h) Los entes públicos del nivel nacional y territorial de los órdenes central ydescentralizado contemplados en el artículo 22 del Estatuto Tributario, noobligados a presentar declaración de ingresos y patrimonio.

ARTICULO 22. ENTIDADES QUE NO SON CONTRIBUYENTES. No soncontribuyentes del impuesto sobre la renta y complementarios, la Nación, losDepartamentos y sus asociaciones, los Distritos, los Territorios Indígenas, losMunicipios y las demás entidades territoriales, las Corporaciones AutónomasRegionales y de Desarrollo Sostenible, las Areas Metropolitanas, lasAsociaciones de Municipios, las Superintendencias, las UnidadesAdministrativas Especiales, las Asociaciones de Departamentos y lasFederaciones de Municipios, los Resguardos y Cabildos Indígenas, losestablecimientos públicos y los demás establecimientos oficialesdescentralizados, siempre y cuando no se señalen en la ley comocontribuyentes.• Tampoco será contribuyente la propiedad colectiva de las comunidades

negras conforme a la ley 70 de 1993. • El Fondo para la Reconstrucción del Eje Cafetero, Forec, no es

contribuyente del impuesto sobre la renta y complementarios, y no estáobligado a presentar declaración de ingresos y patrimonio.

Jorge E. Beltrán T. 28

OBLIGADOS A PRESENTARLA

i) Los Secretarios Generales o quienes hagan sus veces de los órganosque financien gastos con recursos del Tesoro Nacional, no enunciados enlos literales b), o h), independiente de la cuantía de ingresos obtenidos.

j) Las personas naturales y asimiladas y entidades obligadas a presentardeclaración del impuesto sobre la renta y complementarios que hayanrecibido ingresos para terceros, cuando la suma de los ingresos propiosmás los ingresos recibidos para terceros, en el año 2014, sea superior aquinientos millones de pesos ($500.000.000).

Para efectos de establecer la obligación de informar prevista en lapresente Resolución, los “Ingresos Brutos” incluyen todos los ingresosordinarios y extraordinarios, de conformidad con lo establecido en elartículo 26 del Estatuto Tributario.

Jorge E. Beltrán T. 29

OBLIGADOS A PRESENTARLA

Jorge E. Beltrán T.

Art 631, literal

PERSONA JURIDICA

PERSONA NATURAL

EFECTUO RETENCION EN

LA FUENTE

CONSORCIO, UNION

TEMPORAL

MANDATARIO - ADMON

DELEGADA (POR CADA CONTRATO)

OPERADOR CONTRATOS DE

EXPLOTACION DE HIDROCARBUROS

SOCIEDAD FIDUCIARIA (POR CADA

FIDEICOMISO)

ENTE PUBLICO

SECRETARIOS GRALES

RECURSOS DEL TESORO

SI ING BRUTOS SON >

$100,000,000 EN 2012

SI ING BRUTOS SON >

$500,000,000 EN 2012

a SI* NO NO NO NO NO NO NO NOb SI SI SI SI SI SI SI SI SIc SI SI NO NO NO NO NO NO NOd NO NO NO NO NO NO NO NO NOe SI SI SI SI SI SI SI SI SIf SI SI NO SI SI SI SI NO NOg SI SI NO NO NO NO NO NO NOh SI SI NO SI SI SI NO NO NOi SI SI NO SI SI SI NO NO NOj NO NO NO NO NO NO NO NO NOk SI SI NO NO NO NO NO NO NOl NO NO NO NO NO NO NO NO NO

m NO NO NO NO NO NO NO NO NOa INFORMACION DE SOCIOS Y ACCIONISTASb INFORMACION RETENCIONES EN LA FUENTE PRACTICADASc INFORMACION RETENCIONES EN LA FUENTE QUE LE PRACTICARONd INFORMACION DESCUENTOS TRIBUTARIOS SOLICITADOSe INFORMACION PAGOS O ABONOS EN CUENTAf INFORMACION DE INGRESOS RECIBIDOS EN EL AÑOg INFORMACION DE INGRESOS RECIBIDOS PARA TERCEROSh INFORMACION DE SALDO DE PASIVOSi INFORMACION DE LOS DEUDORES DE CREDITOS ACTIVOSj INFORMACION DE ACTIVOS FIJOS ADQUIRIDOSk DISCRIMINACION DE PARTIDAS REGISTRADAS EN FORMULARIOS DE DECLARACIONESl INFORMACION VALOR VENTAS POR ESTABLECIMIENTO E INTERVALOS DE FACTURAS

m NUMERO DE FACTURA DE VENTA* Personas Juridicas obligadas a presentar declaracion de renta (Incluye cooperativas y fondos de empleados)

RESOLUCION 219 (31/10/2014) ART 631 (E.T.)SI A 31 DE DICIEMBRE DE 2012, USTED TIENE ESTA CARACTERISTICA:

DEBEN REPORTAR SIN TENER EN CUENTA LOS INGRESOS BRUTOS AÑO 2012

QUE LITERALES REPORTA

30

Jorge E. Beltrán T. 31

PERSONA JURIDICA

PERSONA NATURAL

EFECTUO RETENCION

EN LA FUENTE

CONSORCIO, UNION

TEMPORAL

MANDATARIO - ADMON

DELEGADA (POR CADA CONTRATO)

OPERADOR CONTRATOS DE

EXPLOTACION DE HIDROCARBUROS

SOCIEDAD FIDUCIARIA (POR CADA

FIDEICOMISO)

ENTE PUBLICO

SECRETARIOS GRALES

RECURSOS DEL TESORO

SI ING BRUTOS SON >

$100,000,000 EN 2012

SI ING BRUTOS SON >

$500,000,000 EN 2012

a 1010 NO NO NO NO NO NO NO NOb 1043 1016 1046 1014 1001 1056c NO NO NO NO NO NO NOd NO NO NO NO NO NO NO NO NO

e1043 y 1585

1016 y 1054

1046 y 1049 1014 1001 y

1005 1056

f NO 1045 y 1586

1017 y 1055

1048 y 1050 1058 NO NO

g NOh NO 1588 1027 1052 NO NO NOi NO 1587 1018 1051 NO NO NOj NO NO NO NO NO NO NO NO NOk NO NO NO NO NO NO NOl NO NO NO NO NO NO NO NO NO

m NO NO NO NO NO NO NO NO NO

1008

1011 y 1012

1001 y 1005

1007 y 1006

1647 16471009

RESOLUCION 219 (31/10/2014) ART 631 (E.T.) AÑO GRAVABLE 2014SI A 31 DE DICIEMBRE DE 2012, USTED TIENE ESTA CARACTERISTICA:

DEBEN REPORTAR SIN TENER EN CUENTA LOS INGRESOS BRUTOS AÑO 2012

10011003

Que y como se deben informar los socios y accionistas y comuneros (E.T. Art 631, lit a)

Jorge E. Beltrán T. 32

Segundo parrafo, literal b), art 21 res 228/13, Mod res 219/14: Las personasjurídicas, sociedades y asimiladas con ánimo de lucro, las cooperativas y losfondos de empleados, obligadas a presentar declaración del impuestosobre la renta y complementarios, adicionalmente, deben suministrar lainformación de que trata el literal a) del artículo 631 del Estatuto Tributario.

Apellidos, nombres o razón social, identificación, dirección y país deresidencia, de cada una de las personas o entidades que posean acciones y/oaportes de la respectiva entidad, en cuantia superior a $5.000.000. Vr patrimonial de acciones o aportes a 31 de dic. % de participación

El valor de las acciones o aportes, debe ser informado utilizando el valorintrínseco fiscal (Patrimonio liquido / # acciones o cuotas parte).

La cooperativas incluirán la revalorización y el vr. patrimonial se establece porporcentaje de participación.

Formato a utilizar 1010, versión 8

Que y como se deben informar los socios y accionistas y comuneros (E.T. Art 631, lit a)

Jorge E. Beltrán T. 33

• Para el cálculo del porcentaje de participación utilice el número de decimalesque sean necesarios para mostrarlo de la manera más exacta posible.

• La participación porcentual deberá reportarse en una columna sin ningún tipode separador (coma) y con los decimales que usted hubiere calculado. Ej.: Si elcálculo le arrojo la cifra de 25,578102 debe registrar 25578102.

• En la columna siguiente debe reportarse el número de decimales utilizado en lacolumna de participación porcentual. Para el ejemplo anterior se debe reportarentonces el numero 6. Si el cálculo arroja números enteros sin decimales seescribirá en esta columna el número 0.

• Los dividendos y participaciones se reportaran ahora en el formato 1001.• Las cooperativas deben reportar en ese mismo formato (1001) el valor del

fondo para revalorización de aportes, si es abonado o pagado al cooperado.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 34

Apellidos, nombres o razón social, identificación, dirección, país, decada uno de los beneficiarios de pagos o abonos que constituyancosto, deducción, impuesto descontable, compra de activos fijos omovibles, con valor acumulado por beneficiario mayor a $500.000sin importar el concepto.

Se informaran los pagos o abonos no solicitados fiscalmente comocosto o deducción.

Si el IVA es incorporado al costo debe reportarse en columnasindependientes.

Se informara el valor de las retenciones practicadas por renta, Iva,Timbre, CREE y autorretenciones.

Los trabajadores con pagos por: salarios, honorarios, comisiones,servicios y demás pagos, valor acumulado sea igual o superior a$10.000.000

Formato a utilizar 1001, versión 9

Jorge E. Beltrán T. 35

ESTRUCTURA FORMATO 1001 Version 9

conceptotipo de

documentoNumero de

identificaciónDV

Primer Apellido

Segundo Apellido

Primer Nombre

Otros nombres

Razon social direccion codigo dpto codigo mcpo

codigo paisPago o abono en cuenta deducible

Pago o abono en cuenta no deducible

IVA mayor valor de costo

o gasto deducible

IVA mayor valor de costo o gasto no deducible

Retención en la fuente practicada renta

Retención en la fuente

asumida renta

Retención en la fuente

practicada IVA regimen común

Retención en la fuente

asumida IVA regimen

simplificado

Retención en la fuente

practicada IVA no

domiciliados

Retención en la fuente

practicada en CREE

Retención en la fuente asumida en

CREE

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 36

Conceptos a utilizar:1. Salarios, prestaciones sociales y demás pagos laborales: El valor acumulado

efectivamente pagado al trabajador, en el concepto 5001.2. Viáticos: El valor acumulado efectivamente pagado que no constituye ingreso para

el trabajador, en el concepto 5055.3. Gastos de representación: El valor acumulado efectivamente pagado que no

constituye ingreso para el trabajador, en el concepto 5056.4. Pensiones: El valor acumulado efectivamente pagado, en el concepto 5022.5. Honorarios: Valor pago o abono en cuenta, en el concepto 5002.6. Comisiones: Valor pago o abono en cuenta, en el concepto 5003.7. Servicios: Valor pago o abono en cuenta, en el concepto 5004.8. Arrendamientos: Valor pago o abono en cuenta, en el concepto 5005.9. Intereses y rendimientos financieros: Valor pago o abono en cuenta, en el concepto

5006.10. Compra de activos movibles: Valor pago o abono en cuenta, en el concepto 5007.11. Compra de activos fijos: Valor pago o abono en cuenta, concepto 5008.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 37

Conceptos a utilizar:12. Los pagos efectuados en el año gravable 2014 por concepto de aportes parafiscales

al SENA, a las Cajas de Compensación Familiar y al Instituto Colombiano de BienestarFamiliar, en el concepto 5010.

13. Los pagos efectuados en el año gravable 2014 por concepto de aportes parafiscalesa las EPS y los aportes al Sistema de Riesgos Profesionales, incluidos los aportes deltrabajador, en el concepto 5011.

14. Los pagos efectuados en el año gravable 2014 por concepto de aportes obligatoriospara pensiones efectuados al ISS y a los Fondos de Pensiones, incluidos los aportesdel trabajador, en el concepto 5012.

15. Las donaciones en dinero efectuadas durante el año gravable 2014, a las entidadesseñaladas en los artículos 125, 125-4, 126-2 y 158-1 del Estatuto Tributario y laestablecida en el artículo 16 de la Ley 814 de 2003, y demás que determine la ley ,enel concepto 5013.

16. Las donaciones en activos diferentes a dinero efectuadas durante el año gravable 2014a las entidades señaladas en los artículos 125, 125-4, 126-2 y 158-1 del EstatutoTributario y la establecida en el artículo 16 de la Ley 814 de 2003, y demás quedetermine la ley ,en el concepto 5014.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 38

Conceptos a utilizar:17. El valor de los impuestos efectivamente pagados durante el año gravable 2014

solicitados como deducción, en el concepto 5015.18. El valor de los aportes, tasas y contribuciones efectivamente pagados durante el

año gravable 2014, solicitados como deducción, concepto 5058.19. Redención de inversiones en lo que corresponde al reembolso del capital, por

títulos de capitalización, en el concepto 5060.20. Los demás costos y deducciones, en el concepto 5016.21. Compra de activos fijos sobre los cuales solicitó deducción según el parágrafo, del

artículo 158-3 del Estatuto Tributario: Valor pago o abono en cuenta, en el concepto5020. No incluirse en el concepto 5008.

22. El Valor pago o abono en cuenta al exterior por servicios técnicos, en el concepto5027. Este valor no debe incluirse en el concepto 5004.

23. El Valor pago o abono en cuenta al exterior por asistencia técnica, en el concepto5023.

24. El Valor pago o abono en cuenta al exterior por marcas, en el concepto 5024.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

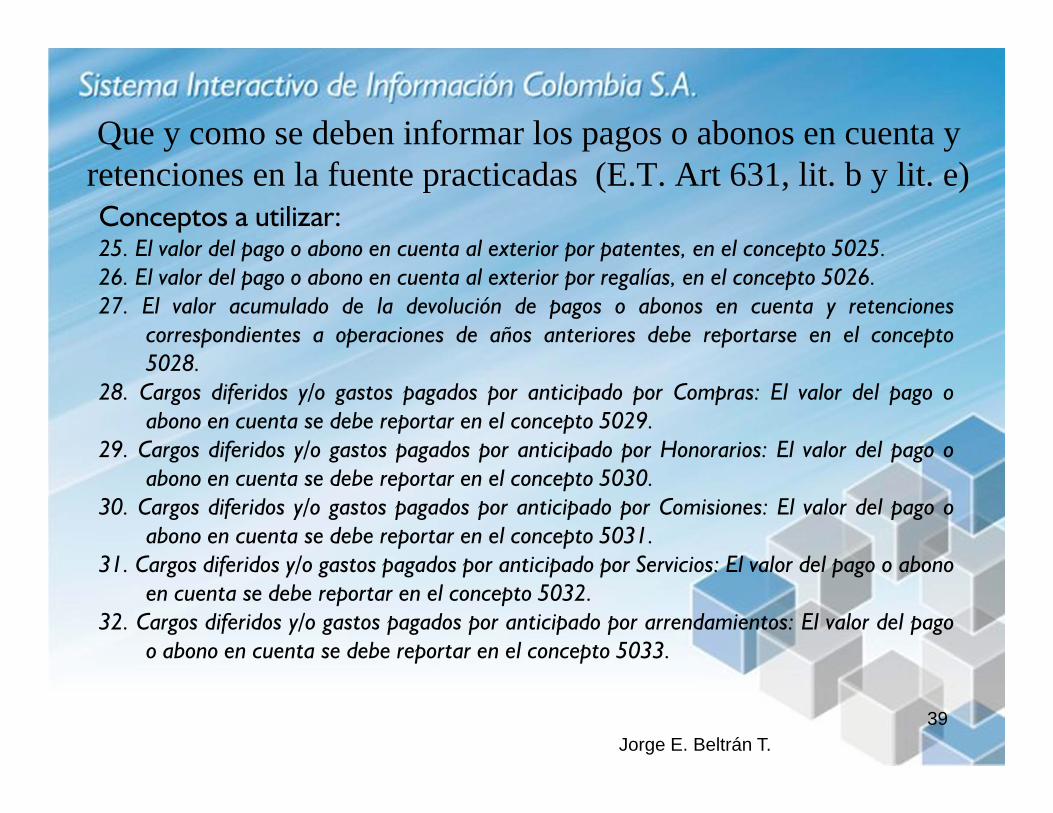

Jorge E. Beltrán T. 39

Conceptos a utilizar:25. El valor del pago o abono en cuenta al exterior por patentes, en el concepto 5025.26. El valor del pago o abono en cuenta al exterior por regalías, en el concepto 5026.27. El valor acumulado de la devolución de pagos o abonos en cuenta y retenciones

correspondientes a operaciones de años anteriores debe reportarse en el concepto5028.

28. Cargos diferidos y/o gastos pagados por anticipado por Compras: El valor del pago oabono en cuenta se debe reportar en el concepto 5029.

29. Cargos diferidos y/o gastos pagados por anticipado por Honorarios: El valor del pago oabono en cuenta se debe reportar en el concepto 5030.

30. Cargos diferidos y/o gastos pagados por anticipado por Comisiones: El valor del pago oabono en cuenta se debe reportar en el concepto 5031.

31. Cargos diferidos y/o gastos pagados por anticipado por Servicios: El valor del pago o abonoen cuenta se debe reportar en el concepto 5032.

32. Cargos diferidos y/o gastos pagados por anticipado por arrendamientos: El valor del pagoo abono en cuenta se debe reportar en el concepto 5033.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 40

Conceptos a utilizar:33. Cargos diferidos y/o gastos pagados por anticipado por intereses y rendimientos

financieros: El valor del pago o abono en cuenta se debe reportar en el concepto5034.

34. Cargos diferidos y/o gastos pagados por anticipado por otros conceptos: El valor delpago o abono en cuenta se debe reportar en el concepto 5035.

35. El monto de las amortizaciones realizadas durante el año se debe reportar en elconcepto 5019, excepto el valor del concepto 5057.

36. El monto de las amortizaciones realizadas durante el año relativo a los Cargos diferidospor el impuesto al patrimonio, en el concepto 5057.

37. Inversiones en control y mejoramiento del medio ambiente por Compras pagadas oabonadas en cuenta, en el concepto 5036.

38. Inversiones en control y mejoramiento del medio ambiente por Honorarios pagados oabonados en cuenta, en el concepto 5037.

39. Inversiones en control y mejoramiento del medio ambiente por Comisiones pagados oabonados en cuenta, en el concepto 5038.

40. Inversiones en control y mejoramiento del medio ambiente por Servicios pagados oabonados en cuenta, en el concepto 5039.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 41

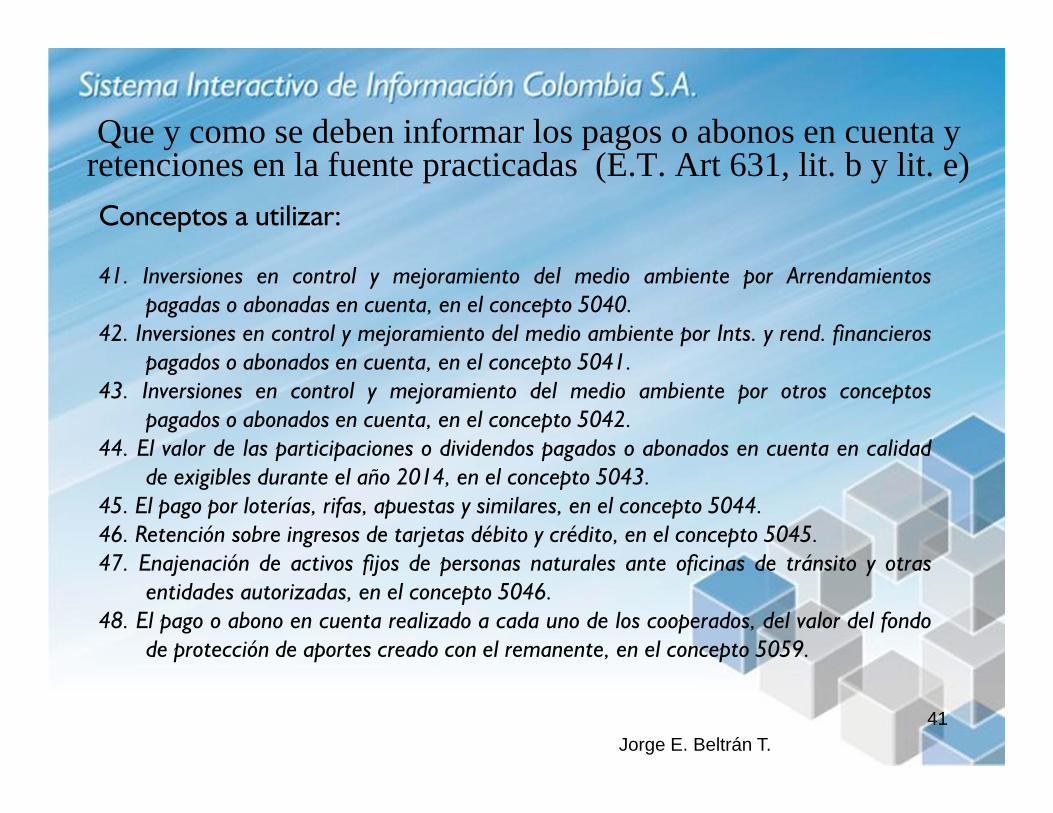

Conceptos a utilizar:

41. Inversiones en control y mejoramiento del medio ambiente por Arrendamientospagadas o abonadas en cuenta, en el concepto 5040.

42. Inversiones en control y mejoramiento del medio ambiente por Ints. y rend. financierospagados o abonados en cuenta, en el concepto 5041.

43. Inversiones en control y mejoramiento del medio ambiente por otros conceptospagados o abonados en cuenta, en el concepto 5042.

44. El valor de las participaciones o dividendos pagados o abonados en cuenta en calidadde exigibles durante el año 2014, en el concepto 5043.

45. El pago por loterías, rifas, apuestas y similares, en el concepto 5044.46. Retención sobre ingresos de tarjetas débito y crédito, en el concepto 5045.47. Enajenación de activos fijos de personas naturales ante oficinas de tránsito y otras

entidades autorizadas, en el concepto 5046.48. El pago o abono en cuenta realizado a cada uno de los cooperados, del valor del fondo

de protección de aportes creado con el remanente, en el concepto 5059.

Que y como se deben informar los pagos o abonos en cuenta y retenciones en la fuente practicadas (E.T. Art 631, lit. b y lit. e)

Jorge E. Beltrán T. 42

Autorretenciones RENTA:1. Autorretenciones por ventas, en el concepto 5049.2. Autorretenciones por servicios, en el concepto 5050.3. Autorretenciones por rendimientos financieros, en el concepto 5051.4. Otras autorretenciones, en el concepto 5052.

Autorretenciones CREE:1. Autorretenciones por CREE, en el concepto 5062.

Timbre:1. Retenciones practicadas a título de timbre, en el concepto 5053.2. La devolución de retenciones por impuesto de timbre, correspondientes a

operaciones de años anteriores, en el concepto 5054.

Las compañías de seguros deberán informar adicionalmente:1. El importe de las primas de reaseguros pagados o abonados en cuenta, en el

concepto 5018.2. El importe de los siniestros por lucro cesante pagados o abonados en cuenta en el

concepto 5047.3. El importe de los siniestros por daño emergente pagados o abonados en cuenta,

en el concepto 5048.

Jorge E. Beltrán T.

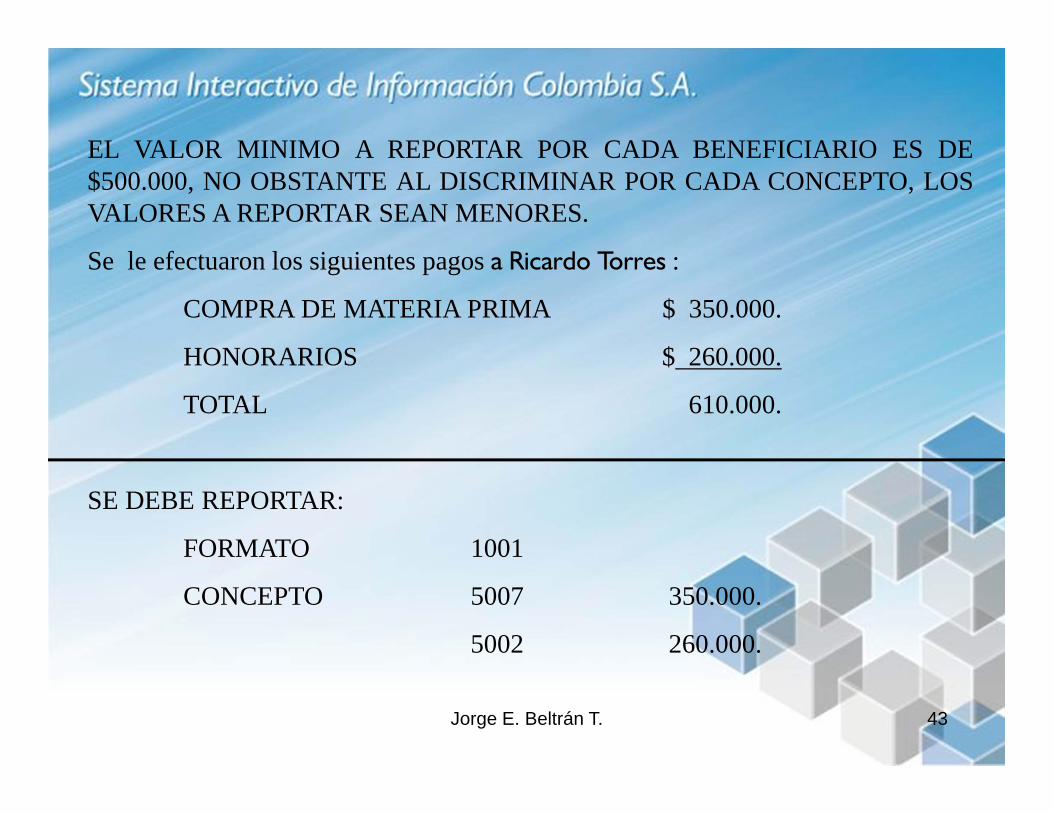

EL VALOR MINIMO A REPORTAR POR CADA BENEFICIARIO ES DE$500.000, NO OBSTANTE AL DISCRIMINAR POR CADA CONCEPTO, LOSVALORES A REPORTAR SEAN MENORES.

Se le efectuaron los siguientes pagos a Ricardo Torres :

COMPRA DE MATERIA PRIMA $ 350.000.

HONORARIOS $ 260.000.

TOTAL 610.000.

SE DEBE REPORTAR:

FORMATO 1001

CONCEPTO 5007 350.000.

5002 260.000.

43

Jorge E. Beltrán T.

Los pagos que acumulados por beneficiario por todoconcepto que sean menores a quinientos mil pesos($500.000), se informarán en un solo registro($10.000.000 para nomina):

NIT: 222.222.222Razón social CUANTÍAS MENORESTipo documento 43Dirección: InformanteFORMATO: 1001CONCEPTO: QUE CORRESPONDA

EL INFORMANTE PODRA REPORTAR LOS PAGOS OABONOS INFERIORES A DICHA CUANTIA CUMPLIENDOCON LAS ESPECIFICACIONES TECNICAS

44

Jorge E. Beltrán T.

Los agentes de retención, deben reportar la totalidad de los pagos, sinimportar la cuantía. (Par. 2 Art. 22.2).

Todas las columnas de valores se diligencian. De no existir valor, colocar, cero“0” (Par. 3 Art 22.2.)

Se reportará en columnas independientes los valores solicitados como costo odeducción fiscalmente y lo que no, de acuerdo al concepto que los genero. (Par.4 Art. 22.2).

El IVA incorporado como mayor valor del costo o gasto debe ser informado, encada uno de los conceptos y bajo cada tercero (Par. 14 Art. 22.2)

Las entidades no contribuyentes obligadas o no a presentar declaraciónde ingresos y patrimonio, deberán informar el valor total de los egresosdiligenciándolos en la columna de pagos o abonos en cuenta no deducibles ydiligenciar cero (0) en la columna de pagos o abonos en cuenta deducibles (Par.10 art. 22.2).

45

Jorge E. Beltrán T.

Las entidades públicas que celebren contratos de construcción y de obra,suministro, consultoría, prestación de servicios y concesión, deberán informar el valorde los pagos o abonos en cuenta que correspondan al avance del contratoefectivamente ejecutado durante el año gravable 2014, independientemente del añode su celebración, en el concepto correspondiente. (Par. 9 Art. 22.2)

El reporte de aportes a EPS y Fondos de pensiones, incluye el valor pagado por eltrabajador y se deben reportar en cabeza de las entidades autorizadas beneficiarias deestos aportes (por ejemplo las EPS, Fondos de Pensiones, SENA, ICBF) , en lacolumna deducibles el valor pagado por el informante y en la columna no deducibleslos pagados por el empleado. (Par. 11 Art. 22.2)

El valor base de retención sobre ingresos de tarjetas débito y crédito, el valor deenajenación de activos fijos, el valor acumulado de la devolución de pagos o abonosen cuenta correspondientes a operaciones de años anteriores, el valor base de lasretenciones practicadas a título de impuesto de timbre y el valor base de lasdevoluciones de retenciones a título de impuesto de timbre, se deben reportar en lacolumna de pagos o abonos en cuenta no deducibles. (Par. 12 Art. 22.2)

46

Jorge E. Beltrán T.

Las autorretenciones deberán ser reportadas bajo el NIT del informante,diligenciando el valor en la columna de pagos o abonos en cuenta no deducibles, ycero (0) en la columna pagos deducibles. (Par. 13 Art. 22.2)

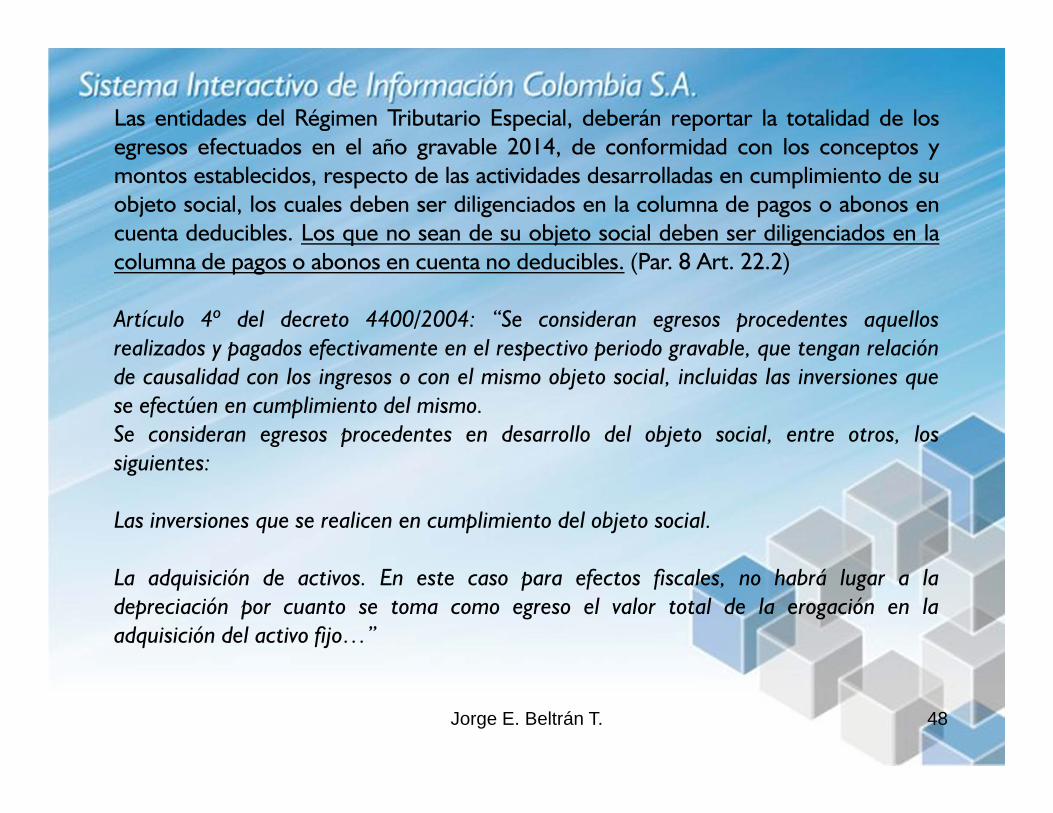

Las entidades del Régimen Tributario Especial, deberán reportar la totalidad de losegresos efectuados en el año gravable 2014, de conformidad con los conceptos ymontos establecidos, respecto de las actividades desarrolladas en cumplimiento de suobjeto social, los cuales deben ser diligenciados en la columna de pagos o abonos encuenta deducibles. Los que no sean de su objeto social deben ser diligenciados en lacolumna de pagos o abonos en cuenta no deducibles. (Par. 8 Art. 22.2)

Cuando se trate de erogaciones que tengan el carácter de cargos diferidos o gastospagados por anticipado, se debe informar el valor del pago o abono registrado endichas cuentas. Las amortizaciones se reportarán con el NIT del informado. (Par. 6Art. 22.2)

47

Jorge E. Beltrán T.

Las entidades del Régimen Tributario Especial, deberán reportar la totalidad de losegresos efectuados en el año gravable 2014, de conformidad con los conceptos ymontos establecidos, respecto de las actividades desarrolladas en cumplimiento de suobjeto social, los cuales deben ser diligenciados en la columna de pagos o abonos encuenta deducibles. Los que no sean de su objeto social deben ser diligenciados en lacolumna de pagos o abonos en cuenta no deducibles. (Par. 8 Art. 22.2)

Artículo 4º del decreto 4400/2004: “Se consideran egresos procedentes aquellosrealizados y pagados efectivamente en el respectivo periodo gravable, que tengan relaciónde causalidad con los ingresos o con el mismo objeto social, incluidas las inversiones quese efectúen en cumplimiento del mismo.Se consideran egresos procedentes en desarrollo del objeto social, entre otros, lossiguientes:

Las inversiones que se realicen en cumplimiento del objeto social.

La adquisición de activos. En este caso para efectos fiscales, no habrá lugar a ladepreciación por cuanto se toma como egreso el valor total de la erogación en laadquisición del activo fijo…”

48

Jorge E. Beltrán T.

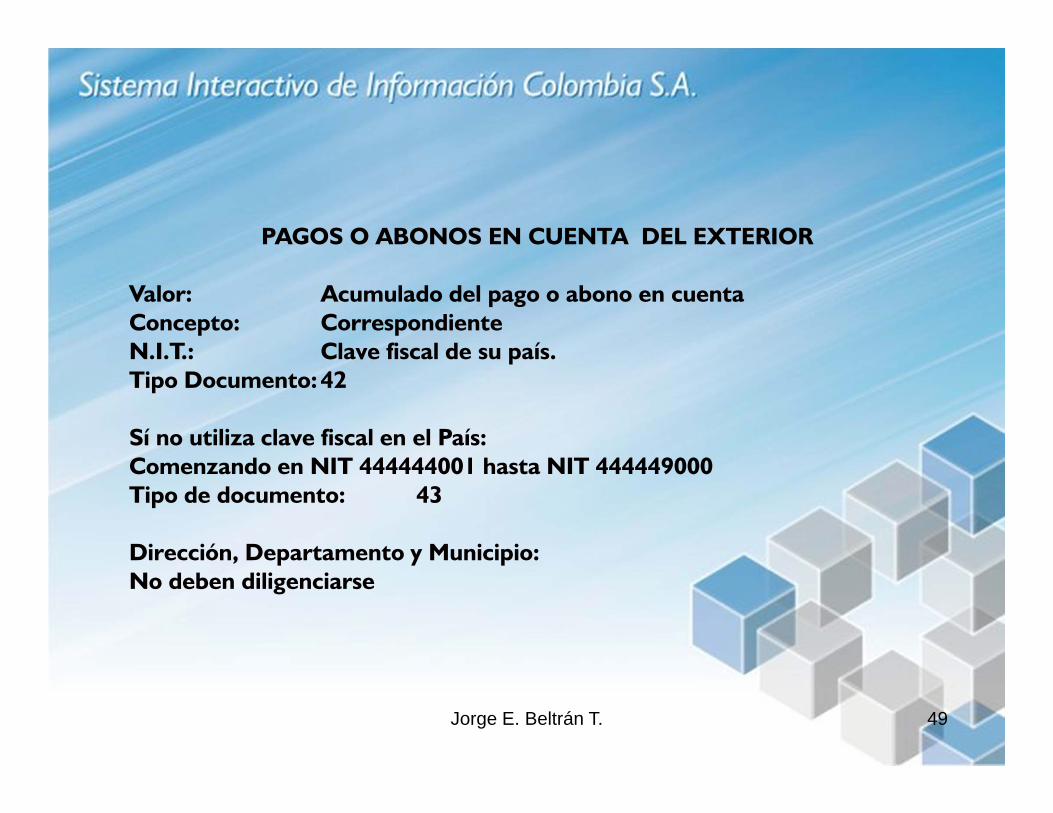

PAGOS O ABONOS EN CUENTA DEL EXTERIOR

Valor: Acumulado del pago o abono en cuentaConcepto: CorrespondienteN.I.T.: Clave fiscal de su país.Tipo Documento: 42

Sí no utiliza clave fiscal en el País:Comenzando en NIT 444444001 hasta NIT 444449000Tipo de documento: 43

Dirección, Departamento y Municipio:No deben diligenciarse

49

Que y como deben informar las retenciones que le practicaron (E.T. Art 631, lit c.)

Jorge E. Beltrán T. 50

Apellidos, nombres o razón social, identificación, dirección,de cada una de las personas o entidades que durante el añogravable le practicaron retención en la fuente al informante.

Indicando: Concepto, valor pago o abono en cuenta sobre elcual le practicaron retención (base) y valor retenido.

Formato 1003, Versión 7

Que y como deben informar las retenciones que le practicaron (E.T. Art 631, lit. c.)

Jorge E. Beltrán T. 51

Conceptos:1. Por salarios prestaciones y demás pagos laborales, concepto 1301.2. Por ventas, en el concepto 1302.3. Por servicios, en el concepto 1303.4. Por honorarios, en el concepto 1304.5. Por comisiones, en el concepto 1305.6. Por intereses y rendimientos financieros, en el concepto 1306.7. Por arrendamientos, en el concepto 1307.8. Por otros conceptos, en el concepto 1308.9. En el impuesto sobre las ventas, en el concepto 1309.10. Por dividendos y participaciones, en el concepto 1310.11. Por enajenación de activos fijos de personas naturales ante oficinas de tránsito y otras entidades autorizadas, en el concepto 1311.12. Por ingresos de tarjetas débito y crédito, en el concepto 1312.13. Por loterías, rifas, apuestas y similares, en el concepto 1313.14. Por impuesto de timbre, en el concepto 1314.

Que y como deben informar los ingresos (E.T. art 631, lit f.)

Jorge E. Beltrán T. 52

Apellidos y nombres o razón social e identificación y país de residencia decada una de las personas o entidades de quienes se recibieron ingresos, en loscasos en los cuales el valor acumulado del ingreso obtenido por el añogravable 2014 hubiese sido igual o superior a un millón de pesos($1.000.000), indicando:

• Valor total de los ingresos brutos recibidos• Valor de las devoluciones, rebajas y descuentos.• Ingresos recibidos por operaciones con consorcios o uniones

temporales• Ingresos recibidos por operaciones contratos de mandato y/o

administración delegada• Ingresos recibidos por operaciones contratos de exploración o

explotación de minerales• Ingresos recibidos por operaciones contratos de fiducia• Ingresos Recibidos a través de terceros

Que y como deben informar los ingresos (E.T. art 631, lit f.)

Jorge E. Beltrán T. 53

Conceptos:

Ingresos brutos operacionales – 4001 Ingresos no operacionales – 4002 Ingresos por intereses y rendimientos financieros – 4003 Ingresos por intereses de créditos hipotecarios – 4004

Formato 1007, versión 8

Que y como deben informar los ingresos (E.T. art 631, lit f.)

Jorge E. Beltrán T. 54

• El NIT 222.222.222 “menores cuantías”, solo podrá ser utilizado porquienes expidan “Documentos equivalentes a facturas”, y para identificarlos ingresos acumulados por terceros inferiores a $1.000.000

Documentos equivales a factura: (Decreto 1165/96)1. Los tiquetes de máquina registradora.2. Las boletas de ingreso a espectáculos públicos.3. Los tiquetes de transporte.4. Los recibos de pago de matriculas y pensiones expedidos por

establecimientos de educación reconocidos por el Gobierno.5. Pólizas de seguros, títulos de capitalización y los respectivos comprobantes

de pago.6. Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos

de inversión extranjera, fondos mutuos de inversión, fondos de valores,fondos de pensiones y de cesantías.

8. Factura electrónica. (Art. 5, Decreto 1165 de 1996).

Que y como deben informar los ingresos (E.T. art 631, lit f.)

Jorge E. Beltrán T. 55

• Como se identifican en columnas independientes los ingresosprovenientes de consorcios, uniones temporales, contratos deadministración delegada, de mandato, fiducias, exploración y explotaciónde minerales y a través de terceros, estos valores no deben reportarse enla columna correspondiente a ingresos propios.

• Los ingresos provenientes de consorcios, uniones temporales, contratosde administración delegada, de mandato, fiducias, exploración yexplotación de minerales y a través de terceros, se deben reportar con losdatos de identificación y demás de quien administre el contrato.

Que y como deben informar el impuesto sobre las ventas descontable (E.T. Art 631, lit e.)

Jorge E. Beltrán T. 56

DEBEN DILIGENCIARLO LOS OBLIGADOS A PRESENTAR INFORMACIÓN DE PAGOS O ABONOS EN CUENTA Y RETENCIONES EN

LA FUENTE

Apellidos, nombres o razón social e identificación indicando:• Valor Impuesto sobre las ventas descontable• Valor del IVA generado en ventas devueltas, anuladas, rescindidas o

resueltas año gravable 2014

•FORMATO A UTILIZAR: 1005 versión 7

El valor del IVA en ventas devueltas, debe informarse en la misma maneraque se reporto, en IVA generado, es decir al mismo NIT y nombre.

Debe reportarse la totalidad del IVA descontados

Que y como deben informar el impuesto sobre las ventas generado (E.T. Art 631, lit e.)

Jorge E. Beltrán T. 57

Apellidos, nombres o razón social e identificación indicando:• Valor Impuesto sobre las ventas generado, cuando el ingreso fue superior a

$1.000.000.• Valor del IVA recuperado en compras devueltas, anuladas, rescindidas o

resueltas año gravable 2014

•FORMATO A UTILIZAR: 1006 versión 7

Deberán reportarse los terceros e ingresos gravados, incluidos en el formato 1007.

Los ingresos reportados en ese formato bajo el NIT 222.222.222 igualmente debenreportarse en el correspondiente al IVA generado.

Como se reporta el saldo de pasivos a 31 dic. (E.T. Art 631, lit. h)

Jorge E. Beltrán T. 58

Apellidos y nombres o razón social, identificación, dirección y país de cada uno de losacreedores por pasivos de cualquier índole, cuando:1. El saldo acumulado por acreedor a 31 de diciembre del año gravable 2014 sea igual

o superior a cinco millones de pesos ($5.000.000).2. Si, el saldo total de los pasivos a 31 de diciembre de 2014, es superior a quinientos

millones de pesos ($500.000.000) deberá informarse cada uno de los acreedorescon saldos acumulados superiores a un millón de pesos ($1.000.000).

FORMATO 1009 Versión 7

1. Valor saldo con proveedores, en el concepto 2201.2. Valor saldo con compañías vinculadas accionistas y socios, concepto 2202.3. Valor saldo de las obligaciones financieras, en el concepto 2203.4. Valor saldo por impuestos, gravámenes y tasas, en el concepto 2204. 5. Valor saldo de pasivos laborales, en el concepto 2205.6. Valor saldo de pasivo determinado por el cálculo actuarial, concepto 2207, con el NIT

del informante.7. Valor de pasivos exclusivos de las compañías de seguros, concepto 2209.8. Valor pasivos respaldados en documento de fecha cierta, concepto 2208.9. Valor del saldo de los demás pasivos, en el concepto 2206.

Saldos inferiores a $5.000.000 con NIT 222.222.222

Como se reporta el saldo de pasivos a 31 dic. (E.T. Art 631, lit. h)

Jorge E. Beltrán T. 59

Artículo 767 del estatuto tributario:

“Fecha cierta de los documentos privados. Un documento privado, cualquiera que seasu naturaleza, tiene fecha cierta o auténtica, desde cuando ha sido registrado opresentado ante un notario, juez o autoridad administrativa, siempre que lleve laconstancia y fecha de tal registro o presentación.”

Entonces, para que un documento privado tenga validez, tales como contratos o letrasde cambios, etc., deben presentarse previamente ante notario público o ante un juez uotra autoridad administrativa competente.

La validez se contará a partir de la fecha en que conste dicha presentación.

Como se reportan los deudores activos (cxc) a 31 de dic. (E.T. Art 631, lit. i)

Jorge E. Beltrán T. 60

Apellidos y nombres o razón social, identificación, dirección y país de cada uno de los deudores de créditos activos por cualquier índole, cuando:1. El saldo acumulado por deudor a 31 de diciembre del año gravable 2014, sea

igual o superior a cinco millones de pesos ($5.000.000).2. Si, el saldo total de los créditos a 31 de diciembre de 2014, es superior a

quinientos millones de pesos ($500.000.000) deberá informarse cada uno de losdeudores con saldos acumulados superiores a un millón de pesos ($1.000.000).

FORMATO 1008 Versión 7

1. Valor del saldo de las cxc a clientes, en el concepto 1315.2. Valor del saldo de las cxc a accionistas, socios, comuneros, cooperados y

compañías vinculadas, en el concepto 1316.3. Valor de otras cuentas por cobrar, en el concepto 1317. 4. Valor total del saldo fiscal de la provisión de cartera, en el concepto 1318,

identificándolo con el NIT del deudor.

Saldos inferiores a $5.000.000 con NIT 222.222.222

Como reportar información de declaraciones tributarias (E.T. Art 631, lit k,)

Jorge E. Beltrán T. 61

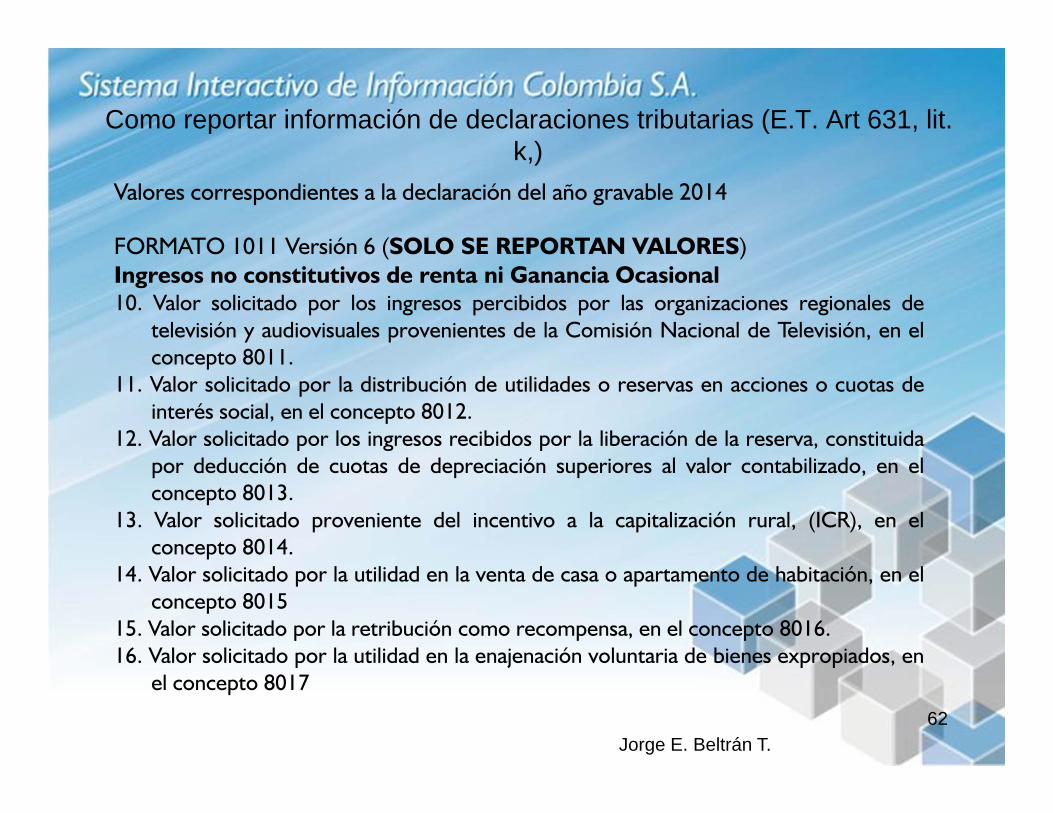

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Ingresos no constitutivos de renta ni Ganancia Ocasional1. Valor solicitado por dividendos y participaciones, en el concepto 8001.2. Valor solicitado por rendimientos financieros, en el concepto 8002.3. Valor solicitado de la prima por colocación de acciones, cuotas o partes de interés

social, en el concepto 8004.4. Valor solicitado por la utilidad en la enajenación de acciones, en el concepto 8005.5. Valor solicitado por la utilidad en la enajenación de derivados que sean valores, en el

concepto 8006.6. Valor solicitado por la capitalización de la cuenta de Revalorización del Patrimonio, en

el concepto 8007.7. Valor solicitado por las indemnizaciones en virtud de seguros de daño, en el concepto

8008.8. Valor solicitado por las indemnizaciones por destrucción o renovación de cultivos o

por control de plagas, en el concepto 8009.9. Valor solicitado por los aportes de entidades estatales, sobretasas e impuestos para

financiamiento de sistemas de servicio público de transporte masivo de pasajeros, enel concepto 8010.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 62

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Ingresos no constitutivos de renta ni Ganancia Ocasional10. Valor solicitado por los ingresos percibidos por las organizaciones regionales de

televisión y audiovisuales provenientes de la Comisión Nacional de Televisión, en elconcepto 8011.

11. Valor solicitado por la distribución de utilidades o reservas en acciones o cuotas deinterés social, en el concepto 8012.

12. Valor solicitado por los ingresos recibidos por la liberación de la reserva, constituidapor deducción de cuotas de depreciación superiores al valor contabilizado, en elconcepto 8013.

13. Valor solicitado proveniente del incentivo a la capitalización rural, (ICR), en elconcepto 8014.

14. Valor solicitado por la utilidad en la venta de casa o apartamento de habitación, en elconcepto 8015

15. Valor solicitado por la retribución como recompensa, en el concepto 8016.16. Valor solicitado por la utilidad en la enajenación voluntaria de bienes expropiados, en

el concepto 8017

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 63

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Ingresos no constitutivos de renta ni Ganancia Ocasional17. Valor solicitado por la utilidad en las primas de localización y vivienda, en el concepto

8018.18. Valor solicitado por los aportes obligatorios a los fondos de pensiones, en el

concepto 8019.19. Valor solicitado por los aportes voluntarios a los fondos de pensiones, en el concepto

8020.20. Valor solicitado por los ahorros a largo plazo para el fomento de la construcción, en

el concepto 8021.21. Valor solicitado por los aportes a fondos de cesantías, en el concepto 8022.22. Valor solicitado por los subsidios y ayudas otorgadas por el programa Agro Ingreso

Seguro- AIS en el concepto 8023.23. Valor solicitado por los dividendos y participaciones percibidos por socios o

accionistas o asociados de empresas editoriales, en el concepto 8024.24. Valor solicitado por Distribución de utilidades por liquidación de sociedades

limitadas, en el concepto 8025.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 64

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)

Ingresos no constitutivos de renta ni Ganancia Ocasional25. Valor solicitado por Donaciones recibidas para partidos, movimientos y campañas

políticas, en el concepto 8026.26. Valor solicitado por la utilidad obtenida en la enajenación de bienes inmuebles, en el

concepto 8027.27. Valor solicitado por la utilidad en procesos de capitalización, en el concepto 8028.28. Valor solicitado por los ingresos recibidos para ser destinados al desarrollo de

proyectos calificados como de carácter científico, tecnológico o de inversión, en elconcepto 8029.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 65

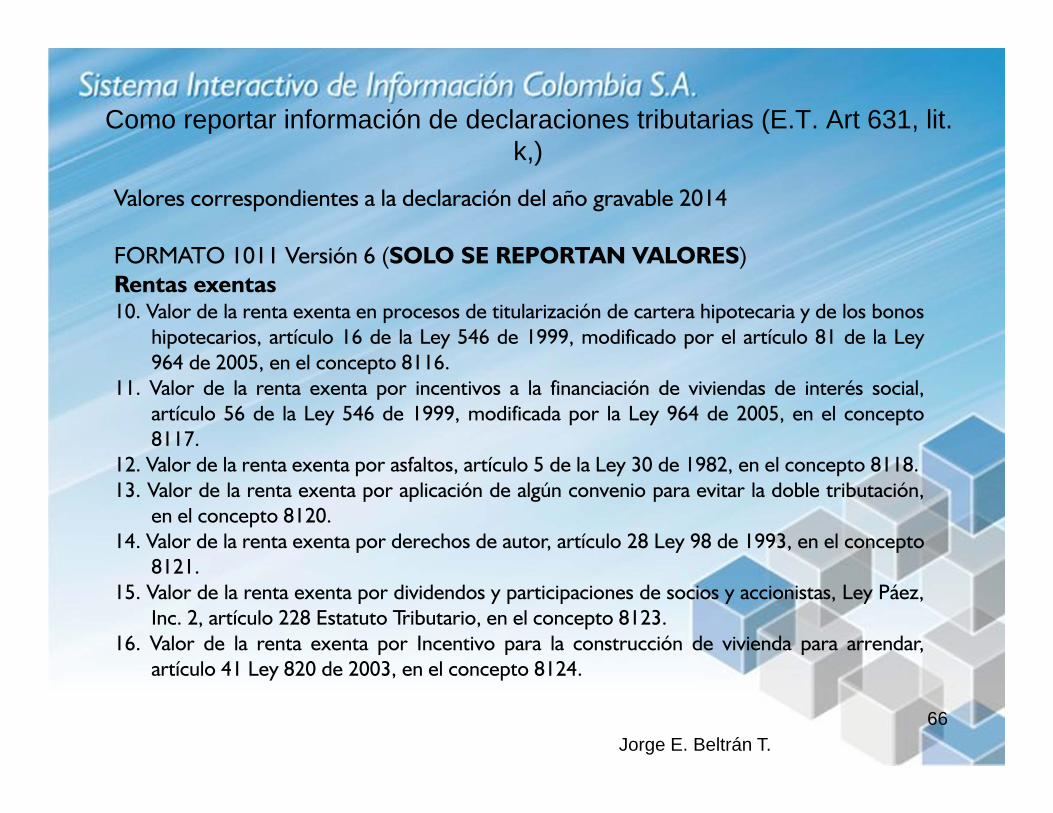

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Rentas exentas1. Valor de las rentas exentas Ley Páez, en el concepto 8102.2. Valor de las rentas exentas Eje Cafetero, en el concepto 8103.3. Valor de las rentas exentas por venta de energía eléctrica generada con recursos eólicos,

biomasa o residuos agrícolas, en el concepto 8104.4. Valor de las rentas exentas por servicios de ecoturismo, en el concepto 8105.5. Valor de las rentas exentas por el aprovechamiento de nuevas plantaciones forestales, en el

concepto 8106.6. Valor de las rentas exentas por la prestación del servicio de transporte fluvial con

embarcaciones y planchones de bajo calado, en el concepto 8109.7. Valor de las rentas exentas por los nuevos contratos de arrendamiento financiero con

opción de compra (leasing), de inmuebles construidos para vivienda, en el concepto 8110.8. Valor de las rentas exentas por la utilidad en la enajenación de predios destinados a fines de

utilidad pública a que se refieren los literales b) y c) del artículo 58 de la Ley 388 de 1997que hayan sido aportados a patrimonios autónomos que se creen con esta finalidadexclusiva, en el concepto 8111.

9. Valor de rentas exentas de empresas editoriales, en el concepto 8115.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 66

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Rentas exentas10. Valor de la renta exenta en procesos de titularización de cartera hipotecaria y de los bonos

hipotecarios, artículo 16 de la Ley 546 de 1999, modificado por el artículo 81 de la Ley964 de 2005, en el concepto 8116.

11. Valor de la renta exenta por incentivos a la financiación de viviendas de interés social,artículo 56 de la Ley 546 de 1999, modificada por la Ley 964 de 2005, en el concepto8117.

12. Valor de la renta exenta por asfaltos, artículo 5 de la Ley 30 de 1982, en el concepto 8118.13. Valor de la renta exenta por aplicación de algún convenio para evitar la doble tributación,

en el concepto 8120.14. Valor de la renta exenta por derechos de autor, artículo 28 Ley 98 de 1993, en el concepto

8121.15. Valor de la renta exenta por dividendos y participaciones de socios y accionistas, Ley Páez,

Inc. 2, artículo 228 Estatuto Tributario, en el concepto 8123.16. Valor de la renta exenta por Incentivo para la construcción de vivienda para arrendar,

artículo 41 Ley 820 de 2003, en el concepto 8124.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 67

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Rentas exentas17. Valor de la renta exenta por Intereses, comisiones y pagos por deuda pública externa,

artículo 218 Estatuto Tributario, en el concepto 8125.18. Valor de la renta exenta por las donaciones que reciban las personas naturales o jurídicas

que participen en la ejecución y desarrollo de proyectos aprobados por el FondoMultilateral del Protocolo de Montreal, artículo 32, Ley 488 de 1998, en el concepto8126.

19. Valor de la renta exenta por inversión en reforestación, aserríos y árboles maderables, enel concepto, en el concepto 8127.

20. Valor de renta exenta en proyectos de infraestructura en Zonas Especiales Económicas deExportación, en el concepto 8128.

21. Valor de la renta exenta por renta líquida generada por el aprovechamiento de nuevoscultivos de tardío rendimiento, en el concepto 8129.

22. Valor de la renta exenta por empresas asociativas de trabajo, Ley 10 de 1991, en elconcepto 8130

23. Valor de las rentas exentas por nuevos productos medicinales elaborados en Colombia, enel concepto 8131.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 68

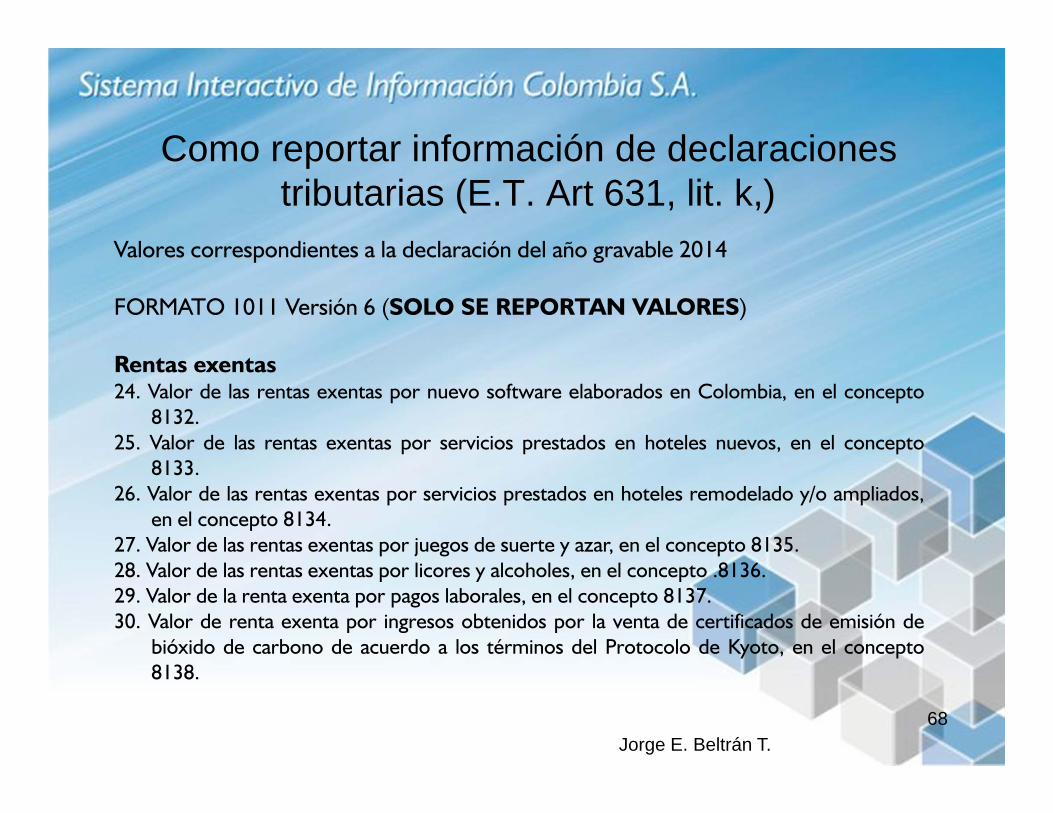

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)

Rentas exentas24. Valor de las rentas exentas por nuevo software elaborados en Colombia, en el concepto

8132.25. Valor de las rentas exentas por servicios prestados en hoteles nuevos, en el concepto

8133.26. Valor de las rentas exentas por servicios prestados en hoteles remodelado y/o ampliados,

en el concepto 8134.27. Valor de las rentas exentas por juegos de suerte y azar, en el concepto 8135.28. Valor de las rentas exentas por licores y alcoholes, en el concepto .8136.29. Valor de la renta exenta por pagos laborales, en el concepto 8137.30. Valor de renta exenta por ingresos obtenidos por la venta de certificados de emisión de

bióxido de carbono de acuerdo a los términos del Protocolo de Kyoto, en el concepto8138.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 69

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones1. Valor solicitado como deducción en la declaración de renta por las inversiones realizadas en

activos fijos reales productivos, en el concepto 8200.2. Valor solicitado como deducción por las inversiones realizadas en control y mejoramiento

del medio ambiente, en el concepto 8202.3. Valor solicitado como deducción por las inversiones realizadas en nuevas plantaciones,

riegos, pozos y silos, en el concepto 8203.4. Valor solicitado como deducción por las inversiones realizadas en investigaciones científicas,

tecnológicas o de innovación, en el concepto 8229.5. Valor solicitado como deducción por las inversión realizada en librerías, en el concepto

82306. Valor solicitado como deducción por la inversión realizada en centros de reclusión, en el

concepto 8231.7. Valor solicitado como deducción por las inversiones realizadas para adelantar proyectos

agroindustriales, en el concepto 8232.8. Valor solicitado como deducción por las inversiones realizadas para el transporte aéreo en

zonas apartadas del país, en el concepto 8264.9. Valor solicitado como deducción por las donaciones realizadas en proyectos de desarrollo

científico y tecnológico, en el concepto 8204.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 70

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones10. Valor solicitado como deducción por donación o inversión en producción cinematográfica

artículo.16 Ley 814 de 2003, en el concepto 8217.11. Valor solicitado como deducción por donación a entidades no contribuyentes, numeral 1,

artículo 125 del Estatuto Tributario, en el concepto 8219.12. Valor solicitado como deducción por donación a asociaciones, corporaciones y fundaciones

sin ánimo de lucro, numeral 2, artículo 125 del Estatuto Tributario, en el concepto 8220.13. Valor solicitado como deducción por donación a fondos mixtos de la promoción de

cultura, deporte, artes, al ICBF, numeral 2, artículo 125 del Estatuto Tributario, en elconcepto 8221.

14. Valor solicitado como deducción por donación a la Corporación General GustavoMatamoros D’ Costa y demás fundaciones dedicadas a la defensa, protección de derechoshumanos, en el concepto 8222.

15. Valor solicitado como deducción por donación a organismos de deporte aficionado, Inciso2, artículo 126- 2 del Estatuto Tributario, en el concepto 8223.

16. Valor solicitado como deducción por donación a organismos deportivos y recreativos oculturales personas jurídicas sin ánimo de lucro, Inciso 3, artículo 126-2 del EstatutoTributario, en el concepto 8224.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 71

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones17. Valor solicitado como deducción por donación a la Red Nacional de Bibliotecas Públicas y

Biblioteca Nacional, parágrafo, artículo 125 Estatuto Tributario, en el concepto 8225.18. Valor solicitado como deducción por donación al Fondo de Seguro de Obligatorio

Accidentes de Tránsito –FONSAT, en el concepto 8226.19. Valor solicitado por concepto de regalías en el país, en el concepto 8227.20. Valor solicitado como deducción correspondiente a la provisión para deudas de dudoso o

difícil cobro, en el concepto 8205.21. Valor solicitado como costo o deducción por depreciación, amortización y agotamiento,

en el concepto 8206.22. Valor solicitado como deducción por agotamiento en explotación de hidrocarburos,

artículo 161 del Estatuto Tributario en el concepto 8212.23. Valor solicitado como deducción por factor especial de agotamiento en explotación de

hidrocarburos, artículo 166 del Estatuto Tributario, en el concepto 8257.24. Valor solicitado como deducción por amortización de inversiones en exploración de gases,

y minerales distintos de hidrocarburos, en el concepto 8258

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 72

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones25. Valor solicitado como deducción por amortización en el sector agropecuario, artículo 158

Estatuto Tributario, en el concepto 8214.26. Valor solicitado como deducción por pagos efectuados a la casa matriz, en el concepto

8208.27. Valor total solicitado como deducción por gastos en el exterior, en el concepto 8209.28. Valor solicitado como costo en la enajenación de activos fijos, en el concepto 8210.29. Valor solicitado como protección, mantenimiento y conservación muebles e inmuebles de

interés cultural, artículo 14 Ley 1185 de 2008, en el concepto 8218.30. Valor solicitado como costo o deducción por las reparaciones locativas realizadas sobre

inmuebles, en el concepto 8228.31. Valor solicitado como deducción por concepto del gravamen a los movimientos

financieros, en el concepto 8211.32. Valor solicitado como deducción por intereses préstamos vivienda, artículo 119 Estatuto

Tributario, en el concepto 8215.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 73

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones33. Valor solicitado como deducción de impuestos pagados, en el concepto 8233.34. Valor solicitado como deducción por tasas y contribuciones fiscales pagadas, en el

concepto 8259.35. Valor solicitado como deducción por impuestos, regalías y contribuciones pagados por

organismos descentralizados, en el concepto 8260.36. Valor solicitado como costo o deducción de intereses, artículo 117 Estatuto Tributario, en

el concepto 8234.37. Valor solicitado como deducción por las contribuciones a carteras colectivas, en el

concepto 8235.38. Valor solicitado como costo o deducción por contratos de leasing, artículo 127-1 Estatuto

Tributario, en el concepto 8236.39. Valor solicitado como costo o deducción por concepto de publicidad y propaganda, en el

concepto 8237.40. Valor solicitado como deducción correspondiente a la provisión individual de cartera de

créditos y provisión de coeficiente de riesgo, Parágrafo del artículo 145 EstatutoTributario, en el concepto 8238.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 74

Valores correspondientes a la declaración de renta del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)• Costos y Deducciones41. Valor solicitado como deducción correspondiente a deudas manifiestamente pérdidas o sin

valor, en el concepto 8239.42. Valor solicitado como deducción por pérdida de activos, en el concepto 8240.43. Valor solicitado como costo o deducción por aportes al Instituto Colombiano de Bienestar

Familiar, (ICBF), en el concepto 8241.44. Valor solicitado como costo o deducción por aportes a Cajas de Compensación Familiar,

en el concepto 8242.45. Valor solicitado como costo o deducción por aportes al Servicio Nacional de Aprendizaje,

(SENA) en el concepto 8243.46. Valor solicitado como deducción por concepto de contribuciones a fondos de pensiones

de jubilación e invalidez, en el concepto 8244.47. Valor solicitado como deducción de la provisión para el pago de futuras pensiones, en el

concepto 8261.48. Valor solicitado como deducción de sumas pagadas de renta vitalicia, en el concepto 8262.49. Valor solicitado como deducción por concepto de cesantías efectivamente pagadas y o

reconocidas irrevocablemente al trabajador, en el concepto 8245.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 75

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)

Costos y Deducciones50. Valor solicitado como deducción por concepto de aportes a cesantías por los trabajadores

independientes, en el concepto 8246.51. Valor solicitado como deducción por concepto de contribuciones parafiscales

agropecuarias efectuadas por los productores a los fondos de estabilización de la ley 101de 1993, en el concepto 8247.

52. Valor solicitado como costo o deducción por salarios, y demás pagos laborales, en elconcepto 8207.

53. Valor solicitado como costo o deducción por salarios y prestaciones sociales a trabajadorescon discapacidad no inferior al 25%, Ley 361 de 1997, en el concepto 8263.

54. Valor solicitado como costo o deducción por salarios, prestaciones sociales y demás pagoslaborales, pagados a viudas y huérfanos de miembros de las Fuerzas Armadas muertos encombate, secuestrados o desaparecidos, Héroes de la Nación, y/o mujeres víctimas deviolencia comprobada, en el concepto 8248.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit. k,)

Jorge E. Beltrán T. 76

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1011 Versión 6 (SOLO SE REPORTAN VALORES)Costos y Deducciones

55. Valor solicitado como costo o deducción por apoyo de sostenimiento mensual de lostrabajadores contratados como aprendices, Art. 189, Ley 115 de 1994, en el concepto8249.

56. Valor solicitado como costo o deducción por salarios pagados, durante el cautiverio, a susempleados víctimas de secuestros, en el concepto 8250.

57. Valor solicitado como costo o deducción por concepto de alimentación del trabajador y sufamilia o suministro de alimentación para los mismos, en el concepto 8255.

58. Valor solicitado como costo o deducción por el pago de estudios a trabajadores eninstituciones de educación superior, en el concepto 8256.

Como reportar información de declaraciones tributarias (E.T. Art 631, lit k,)

Jorge E. Beltrán T. 77

Valores correspondientes a la declaración del año gravable 2014

FORMATO 1012 Versión 7 (SE REPORTAN INFORMACION ADICIONAL)• Saldo cuentas corrientes y de ahorro en el país – Concepto 1110

Se informa razón social, Nit y país de entidad financiera

• Saldo cuentas corrientes y de ahorro en el exterior – Concepto 1115Se informa razón social, Nit y país de entidad financiera

Valor patrimonial:• Inversiones en Bonos – Concepto 1200• Inversiones en CDT – Concepto 1201• Inversiones en títulos – Concepto 1202• Inversiones en derechos fiduciarios – Concepto 1203• Demás Inversiones – Concepto 1204

Se informa razón social, Nit y país de entidad emisora

• Sociedades de las cuales es socio o accionista o comunero o cooperado, indicandoel valor patrimonial de las mismas – Concepto 1205Se informa razón social, Nit y país de sociedad

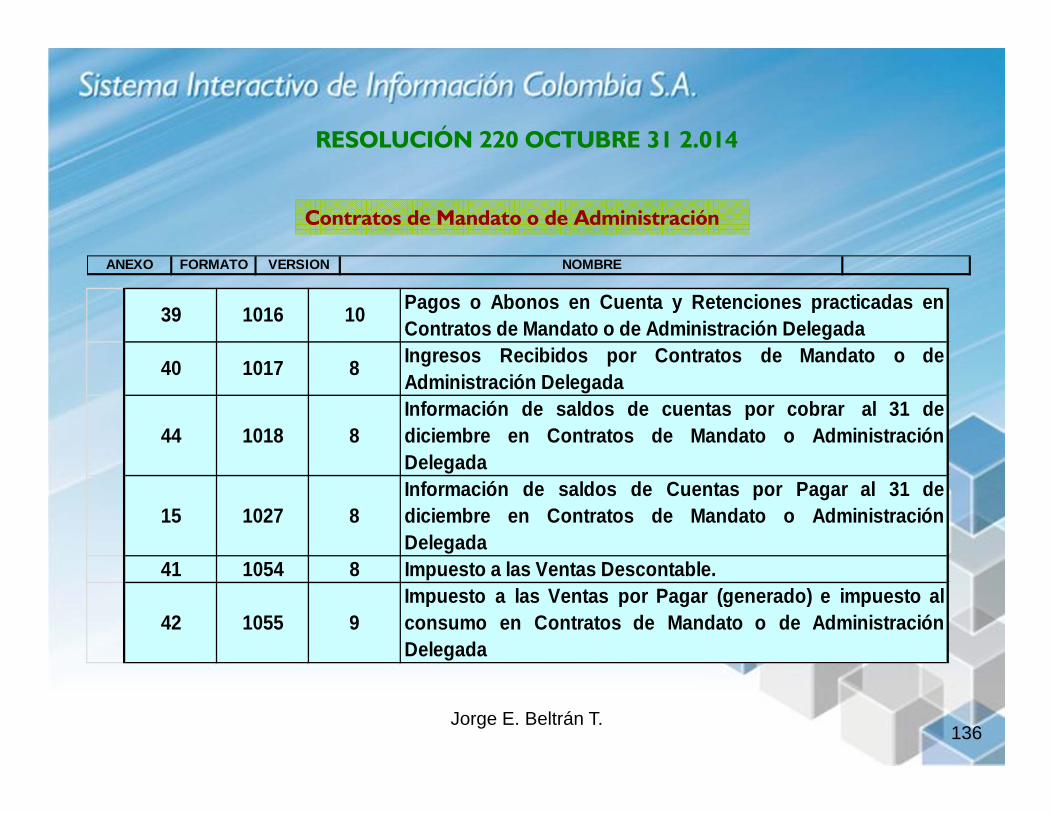

Como reportar información por parte de Consorciosy/o uniones temporales

Jorge E. Beltrán T. 78

Apellidos, nombres o razón social, identificación, dirección y país de cada uno de losterceros y además, identificación de cada consorciado por cada transacción:1. Pagos o abonos en cuenta y retenciones practicadas FORMATO 1043 Versión 8, teniendo

en cuenta lo establecido en el artículo 4.2. El valor de los ingresos brutos recibidos y las devoluciones, rebajas y descuentos,

FORMATO 1045 Versión 8, concepto 4010, según lo establecido en el artículo 7.3. El valor del impuesto sobre las ventas descontable y el valor del impuesto sobre las ventas

resultante en devoluciones, en compras anuladas, rescindidas o resueltas, FORMATO1585 Versión 1, según lo establecido en el artículo 8.

4. El valor del impuesto generado y el valor del impuesto sobre las ventas recuperado endevoluciones en ventas anuladas, rescindidas o resueltas, FORMATO 1586 Versión 1,según lo establecido en el artículo 8.

5. El valor del saldo de los deudores por concepto de créditos activos a 31 de diciembre de2014, FORMATO 1587 Versión 1, en el concepto 1370, según lo establecido en el artículo10.

6. El valor del saldo de los pasivos a 31 de diciembre de 2014, FORMATO 1588 Versión 1,en el concepto 2270, según lo establecido en el artículo 9.

Como reportar información por parte de los operadores en contratos de exploración o explotación minera

Jorge E. Beltrán T. 79

Apellidos, nombres o razón social, identificación, dirección y país de cada uno de losterceros y además, identificación de cada asociado o poseedor por cada transacción:

1. Pagos o abonos en cuenta y retenciones practicadas FORMATO 1046 Versión 8, teniendoen cuenta lo establecido en el artículo 4.

2. El valor de los ingresos brutos recibidos y las devoluciones, rebajas y descuentos,FORMATO 1048 Versión 8, concepto 4050, según lo establecido en el artículo 7.

3. El valor del impuesto sobre las ventas descontable y el valor del impuesto sobre las ventasresultante en devoluciones, en compras anuladas, rescindidas o resueltas, FORMATO1049 Versión 7, según lo establecido en el artículo 8.

4. El valor del impuesto generado y el valor del impuesto sobre las ventas recuperado endevoluciones en ventas anuladas, rescindidas o resueltas, FORMATO 1050 Versión 7,según lo establecido en el artículo 8.

5. El valor del saldo de los deudores por concepto de créditos activos a 31 de diciembre de2014, FORMATO 1051 Versión 8, en el concepto 1350, según lo establecido en el artículo10.

6. El valor del saldo de los pasivos a 31 de diciembre de 2014, FORMATO 1052 Versión 8,en el concepto 2250, según lo establecido en el artículo 9.

Como reportar información por parte de los mandatarios o contratistas en contratos de mandato o administración

delegada

Jorge E. Beltrán T. 80

Apellidos, nombres o razón social, identificación, dirección y país de cada uno de losterceros y además, identificación de cada mandante o contratista por cadatransacción:

1. Pagos o abonos en cuenta y retenciones practicadas FORMATO 1016 Versión 9, teniendoen cuenta lo establecido en el artículo 4.

2. El valor de los ingresos brutos recibidos y las devoluciones, rebajas y descuentos,FORMATO 1017 Versión 8, concepto 4040, según lo establecido en el artículo 7.

3. El valor del impuesto sobre las ventas descontable y el valor del impuesto sobre las ventasresultante en devoluciones, en compras anuladas, rescindidas o resueltas, FORMATO1054 Versión 8, según lo establecido en el artículo 8.

4. El valor del impuesto generado y el valor del impuesto sobre las ventas recuperado endevoluciones en ventas anuladas, rescindidas o resueltas, FORMATO 1055 Versión 8,según lo establecido en el artículo 8.

5. El valor del saldo de los deudores por concepto de créditos activos a 31 de diciembre de2014, FORMATO 1018 Versión 8, en el concepto 1340, según lo establecido en el artículo10.

6. El valor del saldo de los pasivos a 31 de diciembre de 2014, FORMATO 1027 Versión 8,en el concepto 2240, según lo establecido en el artículo 9.

Jorge E. Beltrán T. 81

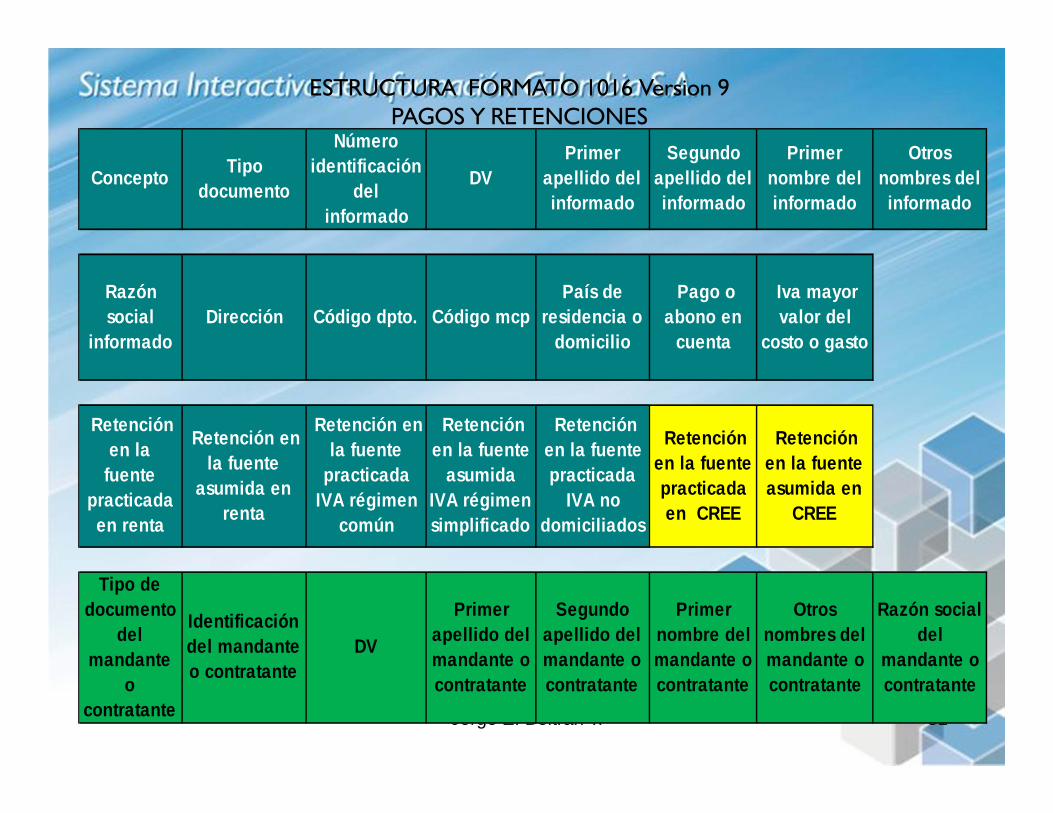

ESTRUCTURA FORMATO 1016 Version 9PAGOS Y RETENCIONES

Concepto Tipo documento

Número identificación

del informado

DVPrimer

apellido del informado

Segundo apellido del informado

Primer nombre del informado

Otros nombres del informado

Razón social

informadoDirección Código dpto. Código mcp

País de residencia o

domicilio

Pago o abono en

cuenta

Iva mayor valor del

costo o gasto

Retención en la

fuente practicada en renta

Retención en la fuente

asumida en renta

Retención en la fuente

practicada IVA régimen

común

Retención en la fuente

asumida IVA régimen simplificado

Retención en la fuente practicada

IVA no domiciliados

Retención en la fuente practicada en CREE

Retención en la fuente asumida en

CREE

Tipo de documento

del mandante

o contratante

Identificación del mandante o contratante

DV

Primer apellido del mandante o contratante

Segundo apellido del mandante o contratante

Primer nombre del mandante o contratante

Otros nombres del mandante o contratante

Razón social del

mandante o contratante

Jorge E. Beltrán T. 82

ESTRUCTURA FORMATO 1017 Version 8INGRESOS

Concepto Tipo documento

Número identificación del informado

DVPrimer

apellido del informado

Segundo apellido del informado

Primer nombre del informado

Otros nombres del informado

4040

Razón social informado

País de residencia o

domicilio

Ingresos brutos

recibidos

Devoluciones, rebajas y

descuentos

Tipo de documento

del mandante o contratante

Identificación del mandante o contratante

DVPrimer apellido del mandante o

contratante

Segundo apellido del mandante o contratante

Primer nombre del mandante o contratante

Otros nombres del mandante o contratante

Razón social del mandante o contratante

Jorge E. Beltrán T. 83

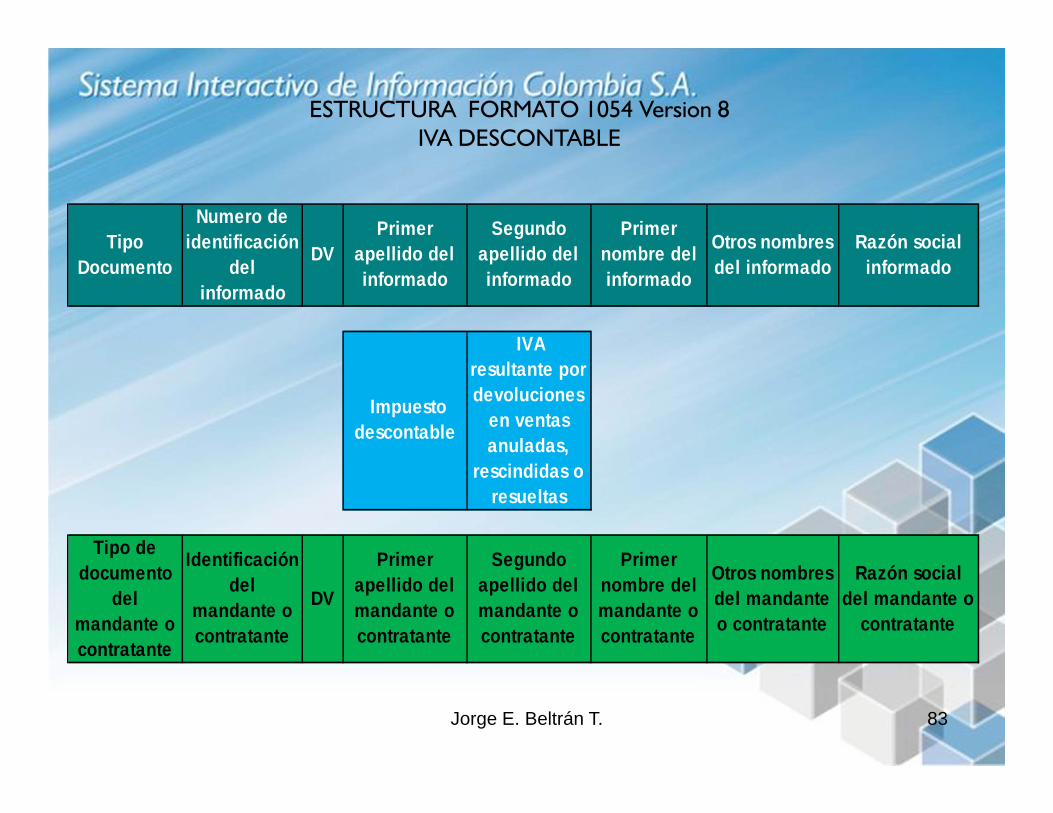

ESTRUCTURA FORMATO 1054 Version 8IVA DESCONTABLE

Tipo Documento

Numero de identificación

del informado

DVPrimer

apellido del informado

Segundo apellido del informado

Primer nombre del informado

Otros nombres del informado

Razón social informado

Impuesto descontable

IVA resultante por devoluciones

en ventas anuladas,

rescindidas o resueltas

Tipo de documento

del mandante o contratante

Identificación del

mandante o contratante

DV

Primer apellido del mandante o contratante

Segundo apellido del mandante o contratante

Primer nombre del mandante o contratante

Otros nombres del mandante o contratante

Razón social del mandante o

contratante

Jorge E. Beltrán T. 84

ESTRUCTURA FORMATO 1055 Version 8IVA GENERADO

Jorge E. Beltrán T. 85

ESTRUCTURA FORMATO 1018 Version 8CUENTAS POR COBRAR

Concepto Tipo documento

Número identificación

deudorDV

Primer apellido deudor

Segundo apellido deudor

Primer nombre deudor

Otros nombres deudor

1340

Razón social deudor Dirección Código

dpto. Código mcp País de

residencia o domicilio

Saldo cuentas por cobrar al 31-

DIC

Tipo de documento

del mandante

o contratante

Identificación del mandante o contratante

DV

Primer apellido

del mandante

o contratante

Segundo apellido del mandante o contratante

Primer nombre del mandante o contratante

Otros nombres del mandante o contratante

Razón social del mandante o contratante

Jorge E. Beltrán T. 86

ESTRUCTURA FORMATO 1027 Version 8CUENTAS POR PAGAR

Concepto Tipo documento

Número identificación

deudorDV

Primer apellido deudor

Segundo apellido deudor

Primer nombre deudor

Otros nombres deudor

2240

Razón social deudor Dirección Código

dpto.Código

mcp

País de residencia o domicilio

Saldo cuentas por pagar al 31-

DIC

Tipo de documento

del mandante

o contratante

Identificación del mandante o contratante

DV

Primer apellido

del mandante

o contratante

Segundo apellido

del mandante

o contratante

Primer nombre del mandante

o contratante

Otros nombres

del mandante

o contratante

Razón social del mandante

o contratante

Que y como reportar los ingresos recibidos para terceros (Art 631 E.T. Lit. g)

Jorge E. Beltrán T. 87

Las personas naturales que recibieron ingresos para terceros, deben reportar:Apellidos y nombres o razón social, identificación y país de cada una de las personaso entidades nacionales o extranjeras, de quienes recibieron ingresos para terceros ylos apellidos y nombres o razón social, identificación, dirección y país de cada una delas personas o entidades nacionales o extranjeras a cuyo nombre se recibieron losingresos.

FORMATO 1647, Versión 1, concepto 4070.

Esta información no debe ser suministrada por el beneficiario del ingreso, quienúnicamente reportara la información del intermediario a través del cual recibió elingreso (Parágrafo 6, artículo 7 información de ingresos recibidos en el año).

Deben reportarse la totalidad de los ingresos. No hay cuantía mínima.

Jorge E. Beltrán T. 88

ESTRUCTURA FORMATO 1647 Version 1INGRESOS RECIBIDOS PARA TERCEROS

Concepto Tipo documento

Número identificación

del informado

DVPrimer

apellido del informado

Segundo apellido del informado

Primer nombre del informado

Otros nombres del informado

4070

Razón social

informado

País de residencia o

domicilio

Ingresos recibidos

para terceros

Tipo de documento del tercero

beneficiario del ingreso

Identificación del tercero

beneficiario del ingreso

Primer apellido del

tercero beneficiario del ingreso

Segundo apellido del

tercero beneficiario del ingreso

Primer nombre del

tercero beneficiario del ingreso

Otros nombres del

tercero beneficiario del ingreso

Razón social del tercero beneficiario del ingreso

Dirección Código dpto. Código mcpPaís de

residencia o domicilio

Proceso

Jorge E. Beltrán T. 89

ÚLTIMO DÍGITO FECHA3 20 de Abril de 20154 21 de Abril de 20155 22 de Abril de 20156 23 de Abril de 20157 24 de Abril de 20158 27 de Abril de 20159 28 de Abril de 20150 28 de Abril de 20151 30 de Abril de 20152 4 de Mayo de 2015

GRANDES CONTRIBUYENTES

PLAZOS

Jorge E. Beltrán T. 90

ÚLTIMOS DÍGITOS FECHA 26 a 30 5 de Mayo de 2015 31 a 35 6 de Mayo de 2015 36 a 40 7 de Mayo de 2015 41 a 45 8 de Mayo de 2015 46 a 50 11 de Mayo de 2015 51 a 55 12 de Mayo de 2015 56 a 60 13 de Mayo de 2015 61 a 65 14 de Mayo de 2015 66 a 70 15 de Mayo de 2015 71 a 75 19 de Mayo de 2015 76 a 80 20 de Mayo de 2015 81 a 85 21 de Mayo de 2015 86 a 90 22 de Mayo de 2015 91 a 95 25de Mayo de 2015 96 a 00 26 de Mayo de 2015 01 a 05 27 de Mayo de 2015 06 a 10 28 de Mayo de 2015 11 a 15 29 de Mayo de 2015 16 a 20 1 de Junio de 2015 21 a 25 2 de Junio de 2015

PERSONAS JURIDICAS Y NATURALES

Jorge E. Beltrán T. 91

INFORMACION DE OTROS OBLIGADOS

Jorge E. Beltrán T. 92

INFORMACION DE ENTIDADES VIGILADAS POR LA SUPERFINANCIERA

(ART. 623, 623-1, 623-2(sic))

Jorge E. Beltrán T. 93

Información cuentas corriente y/o de ahorro (ANUAL CON CORTES MENSUALES)

De sus cuentahabientes y ahorradores:1. Tipo de documento2. Identificación3. Apellidos y nombres o razón social4. Dirección5. Código Municipio6. Código Departamento7. País8. Número de la cuenta9. Tipo de cuenta10. Código de gravamen a los movimientos financieros11. Indicador de cuenta de nómina12. Saldo final de la cuenta13. Saldo promedio de la cuenta14. Mediana del saldo diario de la cuenta15. Valor saldo máximo de la cuenta16. Valor saldo mínimo de la cuenta17. Valor total de los movimientos de naturaleza crédito18. Numero de depósitos

Jorge E. Beltrán T. 94

Información cuentas corriente y/o de ahorro e Inversiones (ANUAL CON CORTES MENSUALES)

De sus cuentahabientes y ahorradores:

El indicador de cuenta de nómina deberá informarse con el concepto de acuerdocon la siguiente codificación:

1. Cuenta de nomina2. No es cuenta de nomina

No cheques devueltosNo traslados o transferencias entre cuentas de un mismo titularNo traslados o transferencias entre cuentas individuales y de ahorro colectivo,realizados en la misma entidad.Prestamos SI.

Información por cada cuentaSe reportan también los autorizados para realizar operaciones en relación con larespectiva cuenta.

SE REPORTA, SI mov. Cred. son > a $1.000.000 en el periodo