1/uJ1/¡·'Jidh¡;lJ,O,.1 I11/o!vt.in.u«. . )!¡'I,;jilf

RESOLUCiÓN DE ALCALDIA W /:¿5 -2013-MDMM

Mariano Melgar, 3 OkBR 2013

VISTOS:Por Informe N° 019-2013-CONT-MDMM, la Oficina de Contabilidad propone la

aprobación de las siguientes Directivasa) Directiva N° 001-2013-CONTB-MDMM, Control adecuado de la

Documentación Sustentatona en la Ejecución de Compromisos y PagosPeriodo 2013 de la Municipalidad

b) Directiva N° 002-2013-CONTB-MDMM Manual de Procedimientos deContabilidad de la Municipalidad

SegLin Proveído N° 1117-2013-GA-MDMM, la Gerencia de Administración expresa suconformidad, sobre los dos Proyectos propuestos

y CONSIDERANDO:" Que: por el Principio de Legalidad los agentes púbhcos sujetan sus actuaciones a la

normativa vigente, lo que se denomina modernamente "Vinculación Positiva de laAdministración a la Ley", de conformidad con el Art IV numeral 1 apartado 1 1 de la Ley N°,27444

Que los Gobiernos Locales, representan al vecindario y promueven la adecuadaprestación de los servicios pubticos locales, y el desarrollo integral, sostenible y armónico de sucircunscnpcion seqún lo dispone el Art IV del Titulo Preliminar de la Ley NU 27972

Que el Órgano de Control Institucional (OCI), de la Municipalidad, por Oficio ['Jo 0882011-0C I-M DiV1 M, en el Informe resultante de la Actividad de Control N° 2-1326-2011-010recomienda actualización de las Directivas N° 001 Y 002-2007-GAF-MDMM, sequn fotocopiasde fajas 2 3 Y 4

Que, dentro de este Marco Legal se deben aprobar las dos directivas propuestas por laOfiCina de Contabilidad, segun Informe N° 019-2013-CONT-MDMM de tejas 5, con laconformidad de la Gerencia de Planearruento y Presupuesto contenido en el Proveido N° ~166

GPP, Y de la Gerencia de Adrnirustracrón expresada en el Proveído N° 1117-GA de fajas 26'1 , vuelta y 27 vuelta '

~1¡,~~'S\lIa lIe""ce., Por estos fundamentos al amparo de la Constitución Política del Perú. Ley Organlca def '\ '. Municipalidades, Decreto l.eqrslauvo N° 1017 Ley General del Sistema Nacional dei ~~~ f; Contabilidad, Ley del Sistema Nacional de abastecimiento, Texto Único Ordenado de la Ley". 'f¡ General del Sistema Nacional de Presupuesto Ley Marco de Adrmrustracion Financiera del~~'f:/ Sector Público Informe Lega! N° 54-2013-GAJ-MDMM Y estando a lo dispuesto por esta de

•. Alcaldía

SE RESUELVE:ARTíCULO PRIMERO.- APROBAR;

a) Directiva N° 001-2013-CONTB-MDMM'CONTROL ADECUADO DE LADOCUMENTACiÓN SUSTENTATORIA EN lA EJECUCiÓN DECOMPROMISOS Y PAGOS PERIODO 2013 DE lA MUNICIPALIDADDISTRITAL MARIANO MELGAR".

b) Directiva N° 002-2013-CONTB-MDMM "MANUAL DE PROCEDIMIENTOSDE CONTABILIDAD DE LA MUNICIPALIDAD DISTRITAL MARIANOMELGAR".

ARTíCULO SEGUNDO.- DEJAR SIN EFECTO, toda drsposrcton Mun.cipa: que seoponga a la presente

ARTICULO TERCERO.- DISPONER; la publicación en el Portal lnstitcc.onal de laResolución y las Directivas que obran en autos

REGíSTRESE, COMUNíQUESE Y CÚMPLASE

DIRECTIVA NQ 001-2013-CONTAB/ MDMM

CONTROL ADECUADO DE LA DOCUMENTACION SUSTENTATORIA EN LA EJECUCION DE

COMPROMISOS Y PAGOS PERIODO 2013-2017

1.0 OBJETO

Normar las acciones a seguir para la aplicación de un adecuado control previo en la ejecucion

del gasto que permita cautelar la correcta administración de loe recursos, ordenar la

documentación sustentatoria de las operaciones realizadas y darconfiabilidad y legalidad a las

operaciones de pago por la Oficina de Tesorería y el registro contable efectuado por la Oficina

de Contabilidad.

2.0. FINALIDADt· i

~~ .Asegurar que el uso de los recursos sea consistente con las disposiciones establecidas en las

leyes, reglamentos y directivas que para ello emite los entes rectores como la Dirección

Nacional de Presupuesto la Contaduría Pública de la Nación, Dirección Nacional de Tesorería y

directivas que con concordantes con las normas relacionadas con la gestión gubernamental.

Verificar la correcta formulación y presentación de la documentación sustentatoria de la

ejecución de compromisos y pagos así como las respectivas rendiciones de cuenta.

Efectuar el Devengado, Girado y Pagado de las Órdenes de Compra y de Servicios Planillas de

Remuneraciones; empleados nombrados, contratados a plazo fijo, Permanentes y Obreros

Nombrados y Contratados a Plazo Fijo y CAS realizadas de conformidad con los dispositivos

legales y normas establecidas.

3.0. BASE LEGAL

Sistema de Abastecimientos

Ley NQ 298737 Ley y su Reglamento, publicado elIde junio del 2012 - Ley (le

Contrataciones del Estado.

, Decreto Ley NQ 22056 Ley del Sistema Nacional de Abastecimientos.

, Resolución Jefatura NQ118-80-INAP/DNA Normas. Generales del Sistema de

Abastecimientos

Sistema de Contabilidad

Ley General del Sistema Nacional de Contabilidad- Ley NQ 28708

, Resolución Directoral NQ 009-2012-EF/51.01 que aprueba el nuevo Plan Contable

Guberna me nta I-ve rsió n actua lizada.

, Resolución Ministerial NQ 801-81-EFC/76 Normas del Sistema Administrativo de

Contabilidad.

, Resolución de Contaduría NQ 067-97-EF/93.01. Aprueba los Instructivos Contables.

3.3. Sistema de Presupuesto

, Ley Ni? 27209 Ley de Gestión Presupuestaria del Estado. Ley de Presupuesto que

anualmente aprueba el Congreso

1 _

T Directiva para la Aprobación, Ejecución y Control del Proceso Presupuestario del

Sector Público que anualmente aprueba la Dirección Nacional de Presupuesto

Público

T Clasificador del Gasto Público

4.0. DEFINICIONES

4.1.Se entiende por control previo, al conjunto de procedimientos y acciones que

adoptan los niveles de dirección y gerencias de la entidad para cautelar la correcta

administración de los recursos humanos, financieros y materiales

4.2. El control previo solo garantiza que se cumplieron con los requisitós

documentarios al momento de la presentación de los expedientes de las

operaciones económico financieras, para su trámite administrativo.

, 4.3. El control previo es parte de la gestión administrativa de la entidad y comprende la

revisión de la documentación sustentatoria de las operaciones.

4.4. La documentación sustentatoria comprende todos aquellos documentos que

respaldan las operaciones y permiten realizar acciones de registro, seguimiento,

evaluación y control de las mismas.

4.5. No deben de realizarse ni registrarse operaciones que no cuenten con la

documentación sustentatoria mínima. En caso de urgencia deberán agilizarse los

trámites correspondientes a fin de cumplir con dichas operaciones sin obviar el

control previo.

4.6.EI control previo está adscrito al Área de Contabilidad, y al mismo tiempo

corresponde al Área de Tesoreria realizar el control previo antes de proceder la

fase del girado.

4.7. El control previo se aplicara antes de efectuar el registro administrativo de la fase

de devengado en el SIAF. Sin embargo, antes de efectuar cualquier registro en el

SIAF, los responsables de dicha acción verificaran que se cuenta con la

documentación necesaria para realizar el mencionado registro

4.8. El devengado es la fase administrativa mediante la cual se formaliza la obligación

de pago de los bienes o servicios adquiridos por la Entidad

4.9. El control previo de la fase devengado será realizado por el Area ele Contabilidad

4.10. El control previo de la fase de girado será realizado por el Área ele Tesorería

5.0 ETAPAS DEL PROCEDIMIENTO

5.1. DE LA OPORTUNIDAD Y PROCEDIMIENTO DEL CONTROL PREVIO

5.1.1 El control previo se aplicara antes de efectuar el registro administrativo de la fase de

devengado y de la fase del girado en el SIAF.

5.1.2 El registro administrativo del devengado y del registro del girado debe realizarse

únicamente, si cuenta con el VQBQ de control previo.

5.1.3 Los expedientes serán preparados por las áreas responsables para re aliz ar el registro

administrativo de I,a fase de devengado, y del girado las que deben entregar el

expediente completo.

" ..- ,. ~ -

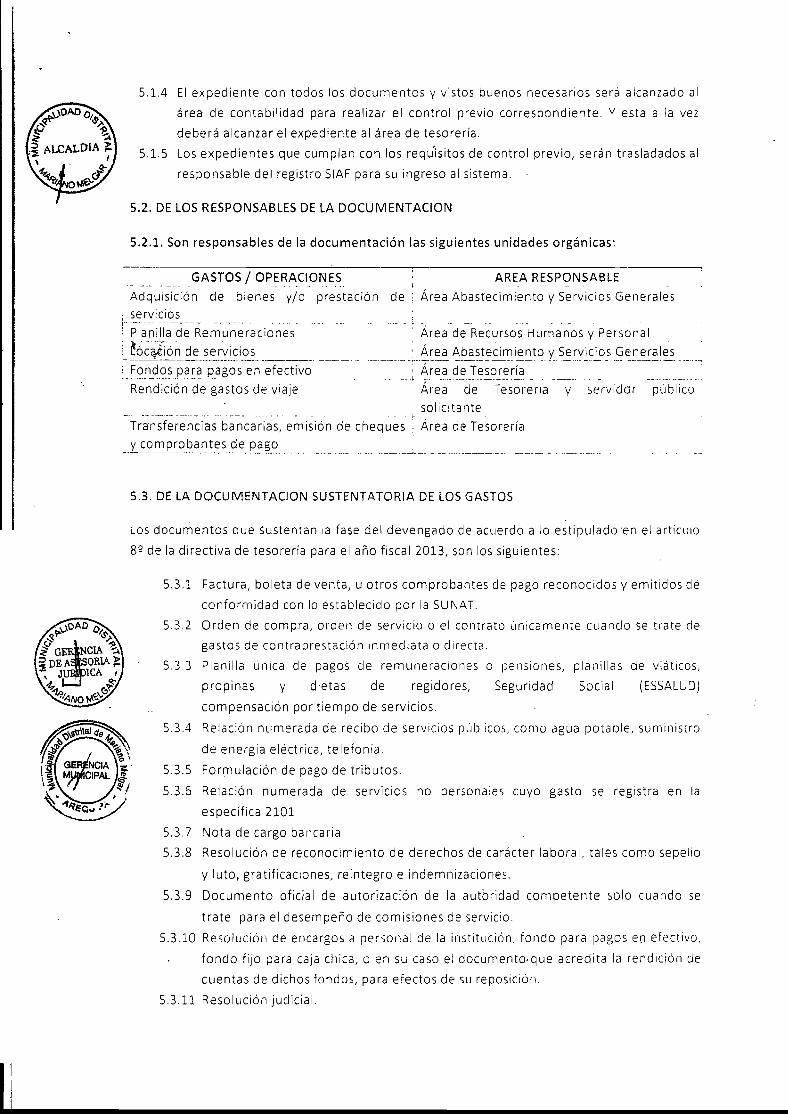

5.3. DE LA DOCUMENTACION SUSTENTATORIA DE LOS GASTOS

AREA RESPONSABLE

Área Abastecimiento y Servicios Generales

5.1.4 El expediente con todos los documentos y vistos buenos necesarios será alcanzado al

área de contabilidad para realizar el control previo correspondiente. Y esta a la vez

deberá alcanzar el expediente al área de tesorería.

5.1.5 Los expedientes que cumplan con los requisitos de control previo, serán trasladados al

responsable del registro SIAF para su ingreso al sistema.

5.2. DE LOS RESPONSABLES DE LA DOCUMENTACION

5.2.1. Son responsables de la documentación las siguientes unidades orgánicas:

Los documentos que sustentanla fase del devengado de acuerdo a lo estipulado 'en el artículo

8Q de la directiva de tesorería para el año fiscal 2013, son los siguientes:

Área de Recursos Humanos y Personal

. ..._~Ce:..~ ~?a~..t~ci~i~0.to Y. S~rvici.().sge..n~~~Ie:..?_.Área de Tesorería

... ¡ ..o. __ __~ _ ••

Área de Tesorería y servidor público

solicitante,_... __ •• __ .'_•• •• _ •.,.,••_ •• ,.___ o' .¡..

¡ Transferencias bancarias, emisión de cheques Área de Tesorería

e.Y... cam prob~0.t e~~~pa[()__ ~ ~ -'-_.___ .. ~. .._ __ . . .

GASTOS/ OPERACIONES, ..- -- .~--_..-

Adquisición de bienes y/o prestación deservicios.-_ ,---- _---_.__..- .- .

Planilla de Remuneraciones

~. ~b¿~~~.~de..~e r~i~i_~~_ .. . ..._~._...... F<:,.n..~.()sp~~~ i=?_~~os en.~fe:..c!iv.o

Rendición de gastos de viaje

5.3.1 Factura, boleta de venta, u otros comprobantes de pago reconocidos y emitidos dé

conformidad con lo establecido por la SUNAT.

5.3.2 Orden de compra, orden de servicio o el contrato unicarnente cuando se trate ele

gastos de contraprestación inmediata o directa.

5.3.3 Planilla única de pagos de remuneraciones o pensiones, planillas de viáticos,

propinas y dietas de regidores, Seguridad Social (ESSALUD)

compensación por tiempo de servicios.

5.3.4 Relación numerada de recibo de servicios públicos. como agua potable, suministro

de energia eléctrica, telefonía.

5.3.5 Formulación de pago de tributos.

5.3.6 Relación numerada de servicios no personales cuyo gasto se registra en la

específica 2101

5.3.7 Nota de cargo bancaria.

5.3.8 Resolución de reconocimiento de derechos de carácter laboral. tales como sepelio

y luto, gratificaciones, reintegro e indemnizaciones.

5.3.9 Documento oficial de autorización de la autoridad competente solo cuando se

trate para el desempeño de comisiones de servicio

5.3.10 Resolución de encargos a personal de la institución. fondo para pagos en efectivo,

fondo fijo para caja chica, o en su caso el documento- que acreclita la rendición de

cuentas de dichos fondos, para efectos de su reposición.

5.3.11 Resolución judicial.

11

5.3.12 Convenios de encargos entre unidades ejecutoras de distintos pliegos, o en su caso

el documento que sustente nuevas remesas.

5.3.13 Directiva de encargos del mismo pliego, o en su caso el docurnento que sustenta

nuevas remesas.

5.3.14 Resolución suprema que autorice transferencias financieras a entidades públicas y

privadas.

5.3.15 Norma legal que autorice transferencias financieras a entidades públicas o

privadas.

5.3.16 Otros que determine la dirección nacional del tesoro público.

Para registrar la fase del devengado, se procederá a verificar que el expediente cuente con la

documentación sustentatoria y vistos de los funcionarios que se indica a continuación:

:;;4. POCUMENTACION y REQUISITOS NECESARIOS PARA SUSTENTAR LA ADQUISICION DE

BIENES CORRIENTES O DE CAPITAL Y PRESTAClON DE SERVICIOS

5.4.1 Requerimiento de la unidad orgánica. El formato de requerimiento deberá estar

debidamente numerado, consignando la fecha de emisión y estará firmado por el

responsable de la gerencia o área solicitante, el funcionario que autoriza la

adquisición V el servicio con visto bueno del responsable de la Gerencia de

Administración y Finanzas. Asimismo deberá adjuntar las especificaciones técnicas

V/o términos de referencia de los bienes solicitados y servicios a prestar

5.4.2. Ficha de autorización, la que .corresponda de acuerdo al tipo de proceso de

'selección a contraerse, debidamente numerada e indicando fecha de emisión

firmada y aprobada la modalidad ..

5.4.3. Docurnento o acta que sustenta el otorgamiento de la buena pro emitida por la

unidad orgánica o comité especial que realizo el proceso de adjudicación y servicio

ofertado el cual debe contar con las firmas de los responsables del proceso o

miembros del referido comité.

5.4.4. Orden de compra V/o de servicios, original, pre numerada, fechada V debidamente

firmada por el responsable de la Gerencia de Administración y Finanzas y el

responsable del Área de Ab~"sYeéi'n:;i~r;tó' V Servicios Generales, así corno·'é4":""""';¡;,''''··

responsable de Almacén en señal de conformidad de haber recibido los bienes. Y

del encargado de Servicios Generales dando la Conformidad del Servicio prestado.

5.4.5. Debe indicarse en estos documentos la identificación de la fuente de

financiamiento Vclasificador de gasto.

5.4.6. Guía de remisión, con el sello de RECIBI CONFORME, fecha y firma del responsable

de la unidad de almacén, en señal de haber recibido a satisfacción los bienes. Y (le

conformidad del almacenero de haber recepcionado los bienes

5.4.7. Comprobante de pago emitido por el proveedor del bien, y del Beneficiario por el

servicio que reúna los requisitos legales V tributarios para ser aceptados por

SUNAT.

5.4.8. En caso de adquisición de bienes del activo fijo o bienes asignados no

depreciables, el comprobante de pago emitido por el proveedor debe contener el

visto bueno del responsable de control patrimonial así como adjuntar el

documento mediante el cual se incorporan los bienes. (Del activo fijo o no

deprecia bies) al inventario de la entidad, indicando la codificación, descripción

general del bien adquirido fecha de adquisición e importe respectivo.

5.4.9. Para el caso del consumo de combustible se adjuntara el formato de conformidad

de servició, en remplazo de la nota de ingreso a almacén, en senal de haber

recibido a satisfacción el abastecimiento del combustible

5.4.10. El control previo de la fase de girado sera realizado por el Área de Tesorería

5.5. DE LA EMISION DE DOCUMENTOS DE TESORERIA

5.5.1 COMPROBANTES DE PAGO

Los comprobantes de pago emitidos por el área de tesorería deben estar pre-numerados y

contener la siguiente información:

fa~

b.

c.

d.

e.

f.

g.

h.

i.

j.

k.

l.

m.

n.

Nombre del proveedor o beneficiario (será igual al que registra el documento que

sustenta el gasto, tales como, factura, recibo de honorarios, etc).

Importe pagado en números y letras.

Fecha de emisión de comprobante de pago.

Numero de RUC del proveedor.

Numero de CCI del proveedor.

Número de registro 5IAF.

Descripción del pago efectuado.

Tipo de operación realizada.

Nº del proceso de selección si corresponde.

Nº del documento de compromiso (O/C, O/S, planilla, etc)

Nº del documento de devengado que sustenta él gasto (factura, recibo de honorarios

u otro que corresponda)

Nº de la transferencia interbancaria o cheque y número de cuenta y nombre del

banco.

Codificación programática (sector, pliego, U.E. fuente de financiamiento), meta. fuente

de financiamiento y clasificador del gasto y afectación presupuestal y patrimonial.

Debe estar firmado por el Gerente de Administración y Finanzas, Jefe del área de

tesorería en señal de verificación y conformidad, con el visto bueno del contador

general en señal de verifícación y contabilización de la documentación origen del

gasto.

o. Firma, nombre y número de DNI de la persona que recoge el cheque y fecha de cobro

del mismo.

p. Todos los documentos que sustenten los pagos efectuados (facturas, boletas de venta,

recibos por honorarios profesionales, liquidaciones de compra, planillas de rendición

de viáticos, resumen de planillas para pagos en efectivo, etc) Valorizaciones de

Estudios VObras y Otorgamiento de Adelantos deben contar con el sello de PAGADO,

en el cual se indicara la fecha de efectuada la transferencia interbancaria o de emisión

del cheque. el banco y el numero de transferencia interbancaria o del cheque

asimismo debe ser cancelado por el. proveedor y/o beneficiario; indicando la fecha de

cancelación y la firma correspondiente, solo en casos que procede el pago con cheque.

5.5.2 LA EMISION DE CHEQUES

a. El cheque constituye una orden de pago y de ser girado por el monto neto de cada

obligación y debe extenderse en forma nominativa a nombre de la razón social y/o

persona natural consignado en el comprobante de pago.

b. Los cheques deben ser emitidos en forma cronológica y correlativa, guardando

relación con la correlatividad de los comprobantes de pago

c. Las firmas de cheques serán en forma mancomunada por los funcionarios

responsables.

d. Para mayor seguridad, los cheques deben indicar la leyenda de I\JO NEGOCIABLE,

mediante un sello.

e Los cheques anulados deben indicar claramente la levenda ANULADO, mediante un

sello,f' l Los giros sujetos a posterior rendición de cuentas, solo serán para compras o servicios

urgentes y menudos que deberá ser sustentados de acuerdo a la directiva de tesorería

para el presente ejercicio 2013, mediante el comprobante depago.Jos mismos que no

deben tener enmendaduras, así mismo el fondo no podrá ser utilizado para otros finp.c,

a los ya soticitados. quedando prohibido la rendición de cuentas no documentada.

5.5.3 TRANSFERENCIAS ELECTRONICAS

Todos los pagos deben efectuarse a través de transferencias electrónicas, con excepción de los

conceptos indicados en la directiva de tesorería para el ejercicio 2013, para tal efecto se

tendrá en cuenta lo siguiente.

a. La MUhicípalidad puede efectuar el pago de re rnuneracione s y pensiones a través ele

abonos en cuentas bancarias individuales, sea a través del Banco de la Nación de

cualquier otra institución bancaria del sistema financiero, para cuyo efecto se suscribe

el convenio respectivo con la entidad bancaria seleccionada

b. El pago por servicios no personales debe efectuarse mediante emisión de cheque e

implementar el pago, mediante el abono en cuenta bancaria individual, esta

modalidad de pago debe formar parte de las condiciones del contrato. los documentos

que sustentan la transferencia de fondos a las cuentas individuales son las cartas

ordenes entregadas a las entidades financieras que corresponda, adjuntando un anexo

donde se detalla los números de cuenta, nombres y apellidos e importes respectivos.

c. Previo al pago de proveedores y/o beneficiarios estos deberán comunicar el código de

cuenta interbancaria y la entidad financiera, en caso que así lo requiera, en la cual se

debe efectuar el abono respectivo, sustentando con la documentación del gasto, la

confirmación del abono en cuenta se obtiene con la información del debito registrado

por el Banco de la Nacíon y procesado en el. SIAF-SP

d. De no ser e! caso el pago a proveedores y/o beneficiarios se deberá realizar mediante

la emisión de cheque el mismo que deberá sujetarse a la Directiva 2013 de Tesorería

en la parte pertinente.

e. Todos los pagos efectuados rnediante transferencias electrónicas, emisión de cheques,

cartas-ordenes u otros documentos deben contar con un comprobante de pago. Oe

igual manera los cheques anulados deben contar con el comprobante de pago

respectivo y los vistos buenos correspondientes; para mantener la correlatividad de los

mismos

6.0 RESPONSABiLIDAD

Son responsables del cumplimiento de la presente directiva, tedas las gerencias y áreas que

tienen participación en el proceso.

7.0. DISPOSICIONES FINALES

7.1 Los documentos emitidos por cada una de las gerencias asi como 105 comprobantes de

pago emitidos por los proveedores no deben tener borrones ni enmendaduras.

7.2 Los documentos fuentes (órdenes de compra, ordenes de servicio, comprobantes ele

pago y recibo de ingreso) deben tener numeración pre impresa.

h§ La Gerencia de Administración y Finanzas velara por el cumplimiento de la presente

directiva, siendo el Área de Contabilidad la encargada de efectuar el control previo y el

área de tesorería.

7.4 . La presente norma entra en vigencia desde su aprobación y deja sin efecto las normas

que contravengan lo normado en la presente.

. .~.~,:-.,

,\crt. \1.1Z:\ ( '1() '\ I':S

1. OBJETI\'O

2, .\í.C\\'CF

nIRECTIV.\:\" 002-20lJ-CO:\T.\B-\lD\1\1\lAl\l'.·\.L DE PROCEDI!\lIEl\TO \ID\1\1

CO".'TABII.IDAD

'\/:lIU"'-'I)¡,i/,/;·:., : ':.í¡nl,d

stanun.. . lf, 1.\;.11

li j1I"UI'l\\sill) (10:1 \L111u,lI ,k Ill\lCl,dil'¡lic'll1us aplicado ,1 1,] OI!l'ill,1 lk ('UllLlhiliel~\ll ..:sI:'sl::bb':l'l" norrnus ', procedimientos coruublcs lk C,II'ÚC1l'I' institucionnl que I"l.'gll\'lI1 su

.unorización pur.: su plhll'l"ior I"l'giSll"():- control cont.ihlc .lc I,b OI"lL'I',¡ci()lll'S

p,mil'll\llll,¡k':, :- Illl,lI1l'jei":ls 1':11",: su cluhoracion ,11.' Il)S l'sl:ldll:'; li!I:lllei'5(lS (!l' !el\llIllil'i!l:ilicLld I)isll'iul f\ldl"i,II1U \klgdl' lk L'(lnl(ll"ll1id,l,1 cun \:lS norm:», \ Igl'llks,

cklL'!'ln i l l: tI1 ..lo j:\:-, !L'Spl)llsdhilill:llk's de I:Is dikl"l'nk'S tllieill:ls L]UL' in.erviencn cn su

pnk",,:--'\.J \ l',il.":ll\..'il'J¡'J.

¡ ,H:'; dispI1siciolll.'s cman.u.las en l'sl:1 dir...'l'li\':¡ S()J1 dc' :¡pliGll'i,'1I1:- cumplimicruo()hlig,II(\l'il) por I~l', Oricill(ls de Contabilidad. Oficina ck\h'IS1L'cimil.'ll10S :- SC'¡"\'icill".

(il.'ill'lak,s.lJlil'inll ,k ]{l'l'msus IluJ1l.1I1tlS \ Il CT -; tl ll <.l l. ()!lcll1~llk Il'S(lI\,Tid"l)lil'IIl'¡ d....«("I'lml Parrimoniul \ 1:1 (icl'I.'l1ci" de lnfrucstructur.r. \ OII':IS que inicrvcngnn en IliS

liil~Tl'11l1.':~ l'l'tlCl'Slh ctlnl:lbk:->,

l.os uub.rjudorc-; y' Iuncionario-; de 1:ls di 1\.: I"CnlL's lllicin~\s que purticip.m en 1:1 l'il.'l'lIC;lli:

de los I'I"OCl'SOS contables en sus diferentes l'!~]I'<.lS son I"l'SP()I1S~ihks (k 1,1 aplicucióu vcumpliuncruo lk 1,1:-' ,lispl"hicilllll.'S k:,'.~lks. udminisutui , :IS. lCl'!'\ic~h :- ,k conuol quc Itl:->

¡:l''-' LlI :111.

-L l. \(csponsa hlex de la conducción de íos p¡'Ol'CSOS dc co n tahilid.ui.

i ,1 (')¡'g'JIlu l'L'.-;!'(,¡\lS::hk lil' con.lucir " ((\llJ\ji'l:II' j:\ "Ui'l11IiLll'iI1l1 ,!..: 10:-' 1\\:1<.111"l:illdlll'il'I'\)s ..k j:1 I,!llid,\li L'S cl Ic lc eIL' I:t (Jlicill:llk Contubilid.uI.. .

1:1 muxim« ,11li()l'ilLld :ll!l11inisll',¡ti\d: l',il'ClIli\:1 l'S l'l .\k:tldl.'. I'l'Si~\ljl~"':I\,k ,ksUj1l'I'\'iS,11' "1 1'l'l',-:,.-n\lIciún ele los 1',S!,ll!llS l:ill,¡11Ciel'th:1 1" j)il'l'l'-;i('1I1 '\,lcil\!1<l1 ..1<.

( ',JI1[;¡hi liLl:ll,1 hlhl il"1.

,,' l'>I'g,lllll ck "I'i):-l) ¡'('Spol1s:1hle de .ulministr.u el SíslL'ln.1 Cuutuhlc dc' 1.\ 1':l1lid,lll ..::-; 1:1

l jeren ej1I ,k\d 111 i li ¡S 11'~ll' il') 1I

¡

II ,I ~I ~! r~ ¡'¡b•1.----':='----- _

..LJ. Simuitanl.'idad .\' pa rn lclixmo contn h!c.

..L..L Ei :\I'l'a de Contabilidad a rruvés elLol Contador es el úrgailO responsable de:

-u, Sistema ~' registros contables

Sl,\!,-(i1. incorporu lu"

I'dr<l l'ro""L'~;II' en su" I'L'l'lli'll''';

1 ,\:-; llPl':':!lil"'Il'S íin~lI1cil'!\h) IlI'''''SlI[llll'"I,II'i:¡" dctcrmin.m rq;islrllS, d...,íL'llll''o C(l'll,lhk:,

> li IW(;I:-; !:I'. \.'u:lks d~'hl'n iJll'OI'I'l'LIJ'S¡..:' en jllS 111,1\1-.; princip.ilc»: dimi'l g""llL'n:I, Iii:l:-,I!'

~),'i1L·I·;t1 l' invcnt.ui.»: ~ b..l.mc,«: <1:-.1 l'lllllll l'I'1 !ll" lihr..-: ;Iu\ili<l!'l", IilJl'llI,¡dll:-' ¡)()J' l'¡

,¡"kili:! \.k l'(jI1LiI,i!I,!:icl ::!lihl'!'Il:lllll'11Lil :- I1 l"il'li" I'l'gi"ll'lj,:-' Lilll' -;l' Clli1Slckr,' 1'k'L'l'~;;II'I\\

P,II':I lI11 mejor control el...' lelS lljlLT;¡Cllllll'S :- obtención \.k 1,1 íll!'OrtiUc'll'ili ~"I'l'nl'i:¡J

l,,;·nilll·lll\.' :1 "us I1L·l·l,:-.id,ld ..... ~ .

I·.~; 1\.'spol1s,¡hilid;h.1 lkl Contador registrar LIS trunsucciones en el SiS[l'I11,¡ Illtl'gr,llh) dl:

.\dministradón Financiera, para Co hicrncs Locales (SI:\F-GL) las Fases ddI)c\cngaLio.

¡,;; cllllt;¡hi I i.l.ul SlT:1 11c':lll,1 en 1"'.'l1gU:I l'sl',lllol,¡ L'11 monc... I'1 11;ll·ioIWI (nuc os "ljk~ i \

"l'gllll l'l principio Lk la "Partida Doble".

1,1 SiSlCm,1 Integrado de .'\l!minislr'lCí(\¡¡ linancieralineamientos lkl SiS!CIii:1 el....- Cl111Ld,i1 idad (¡lIh""rJi~lmL'Il!:11

inlormucioncs lil"'llcilT,¡" ~ I'l'l·"UI'Ul'St~liL's.

1,1 "';;:-,1':111<1 de ('lllili!hilíddd (iuhl'I'\i;\ll1l'ilLtI, ,hL'~lIl'~1 1" ,¡J'll'lll'i,';i\ ,Jl' inl~1I'1l1elCi(l11

1)I'l'SUPlll·Sul'i:1. Iin.mcicr.r . ""(OIl('lI11ic~¡ concorduntc con Ilh CI:¡"iliL',lcllll'(" lit:: !ngl'cso:

el....- 1(j ,lslo Pti hlico.

¡ dS II'dllS;Il'cil1l1l'S lk l,lS l'lllid,ll1L-S rl'~hlLlll:1S en JI)'; shkl1LiS ,:lllll,lhks

C'lllTl'Sjlllllclil'llll'S :-'1)11 Ci,hiliC,IL1;IS :- urlkILIL!,lS p:1I'" j,¡ l'i,lhurdCi¡'lI1 lk !llS l'St,lll¡)S

nn.mcier.». llot,IS ,\ Il)S l'st,ldus liIWI1l'il'I'OS, l'SI,¡L10S prl'SlIpUl'Sl;II'il"S l' '11li'1)I'I11UCll')11

l\lInl'kl11l'nuriel ,k acuerdo ;1 I,IS norma-: 'l~l'I1\l'S :- .rl siSll'me¡ lk l'OI1\,lhililLld

gllhl'IT1,1111l'111,11 que til'lll' por objeto mosuur 1,1 iruaucn rcul lkl p.urimonio. 1,1 situnciou

financiera. 11)S rl'slII1:lllllS ~ \;\ ,·.i"Cl!L·i¡\11 lkl prl'"llpUl'S[O.

1:1 Contador dé 1:1 Muuicipalidad I)istril~ll \Llriul1o \h:'I~elr es el responsable lk

coordinar ~ l'.ic'l'llt,¡r 1~IS '\l·ti\·iL!'ldcs cornublc-. .rplicundo l'l ".;lIl·\ () IJI,1I1 (\)Jlt,lhk'

C;lIhern'\I11<;.'IlIH! \i~Cnlc desde el uño 20()l).

! ol!:¡S Lt" op"''I';\ciOI1l.''' qUé Sl' ¡'l'gi"lrL'1l en los libro-: coruuhlc-; priucipulc-: ~ ,11l\lli~¡rL'S "l'

,.:rc·l'll·!:l utili/'IIl<.!(l \...! \iSI\.'111;\ 111lL'~l'~ldo lk\clll1iJliS\I'~ll'il1l1 liu.mc icr.: i-k IdS (ilihil'l'n,,,,

: lll·.lks ¡SI\I:..lil,) ¡,)" mismos LJlIl' ,khL'I':lll tcnvr 1,..,1 :-,lI::-,ll.'lllll d,-,I dUllilllcillli ¡'UC'llk

.lcbidumcntc Il'cJ¡,¡L!lI:- !'l'I'rl'IllI,ldll [101' los ,kll's Lk !:l" .\rl·~¡-'; ill\o!LilT:¡ll,¡-.;,

Llcl'lll,11' 1" I'l'\ isión ,k /:1 .locumcntación "USll'lil;¡lori~1 en concordancia C,)1l I()~

linc.nnivm.», liL' 1;1 (\llll:ldtlrí<l i\iI,liL':l liL' 1,1 ',,'lci(')II. FI Coniudor (S l'1 I'l':'I'I)j'¡:;;¡hk i.k I~l

"tiili<lcil')1l d...' lo" l·l'~ISII'()'-i. \ COIl1dhili/:lcil\11 'lk I:IS l)I'Cl'eICil)I1l''' lill:i11Cil'l':IS, \

l'rl'''Uplll'st~lks l'll l'l SI 1\ 1:

-l.S. Libros CIJiHabks:

Princip;l!l's:

Au xiliarex:

1 ~,II1C(lS

..1.6. l.cga[izadún de Lihrux Contables

1\)... l.ibro • ¡J,"incip:¡iL':, \ auxiliares deberán :-;CI" :-;i:-;tcm'l\i;'lCllls. k:;~lli;,ldo~"

\,'\lI11I',I:;in,llill:-;:- ,..'ll1li,¡:-;ullo,,, \k ,ll'lIl'l\it) ,1 I\b liuc.unicnt.»: Lkl \is\L'J":),¡ (k ("'ll1lclhJii,Llcl

liLlbL'J'I);¡llh.'lit,t1., l'¡ ¡illnh:r:t1 Ir) ekl .m rcul« ()~' e!L'1 l)l'L'I'e:\ll ,--;UI'I'L'lrl\1 ,,\" 1"~~ .. l)Lj .. jl'i:¡ [,(L's,dllCil'1I1lk SlI[k'rill\Cl1ckIlCi,1 -,: l~~-~(¡(J I Sl \,\ I

..L7. Documcntos fuentes xuxtcn ruto rios ele los regist,"'os contables

UiICI\i\ 1)1 ¡ 1'\()I<i:I~L\

.;. l )nk'lí ek' ('uml'r:l (iLlíd \Ie' 111 tcmamicnto

.:' () ¡'\ le' 11 dl: SC1'\ ic i\ 1

.:' '\\J[,I dL' lrur.u!a ,t1\lnLll'011 (\1,\)

.:. 1\'lli\111 (\i1l1lil'\)h:¡lIll' dl' S:llill:¡ (¡ll'('( lS \)

.:. Inventario lisico

.:. k:ll\k\ ck .vlmaccn

.:. ¡(L'L' ¡[1\) dl' 111~rl.':-;os

.:. Papeletas lle I)Lp\silll

.:. \;U!:lS de Cm~l) \ /vbono

.:. Comprobante de 11C\~()

.:. Planillas lk Rcmuncrucioncs

.:. V:llori/:lC'iol1l's ck Ohr:1

.:.. 1:~lL'llll\IS. l~u],-'L1S d(' \'C111~1 } l~,l.·l'il·"lI..} l'UI' 1I~)ll(ir¡lriu:--;

.:. ()lnls

ij

: ~I n

1 !

..UL Del Con t ro l p rx-vio ~ cuucurrvntc.

I,~I (j('I\;I1l'i~1 dl' .vdministr.uión ,..kk~'I!·"l :1 1~1 (íl-IL'il1,1 lk C\llll~lhil id:lll (,k'\.'lu,lr !:I~

:ILl'i\)I1\.'~ \kl (\)lItr\)1 pr\.'\ iu ~. cuncurrcntc \.'11 \.'\ umhito lk ~1I l'UI111''-'\\.'IlL:i:1.

:\. D¡SPO\1 e 10;\ ES FSPECÍ Fl C:\,<,,;

~,l. Control \ registro contuhlc de los ingresos de Caja \ !~anl'os

I~I Olicinn lit.' l'llllwhilid:ld vcrificuru :- cuntnhil iznru I\)s ,\:t'is[i'()~ udminisuutivos en el:)IS!L"ill,\ Ill\t:~r:hid dl' l\c1lllinislr:lci\'1I1 lin.uicicra SI,\I:-( i!.. 1:\ Fase "Dctennintuto(li: ,,':¡r~\1 :1 I,l:' l~l'L'liI'Slh Dl,terlllil1,¡dus l\lS cualc-; S\)\1 lus IIl~rl'~us IrihL1I11I'j\lS ncu»: \

11\' trihlll:lri\ls.

I.~\ ()IICi'l:1 lk ll'sorl'rí:l remitirá ,1 ()lll'ill,1 ele ('\)I1I,lhilicl:¡d \:\ reporte .lc l '-iisll.'Ill:l

lrucgrndo lk i\dmil1isll',¡ci\'ll1 linancicra la Fase "Rectuutado" dl.' 1:1 lucntc lk

linunci.trnicnto 1~\.'llll'S\)S Di"l'I.'I:ll1ll'l1iL' I<L'I.':\1I,1:1Llus ~ 1)l.'ll.'l'lllill:1,ilh por II\:-- 1il~1'\.'SI)S ,1':Ii~l ~ 1~:Ilkd:i,

".1 Clllll:lllllr t..'I'L'Llll:¡r:1 l:is :\"l'il)I1L'~ l'lllTl'SI'\ille1il'Ilk'S 1',1,':1 1:1 \ ~ilid~ICi\\11 \ 1'\.'~iSlr\l lit:: !"C','Ill:Ihili,I:1Li h\.':)lil'lIl'S\~II, linnncicr.i ~ lk 1L'S\) 1'\.'1'1:1 ('1l1.'1 \isl\:m:l SI.\I·

:'\.1.2, ('0!11TO!, l'egiqro co n tu hlc de los cornprumisus

:=;.1.2.1. ! 1Cont.ulor CUIl r\.'sl'\.'l.'llJ:1 lu comuhilidnd 1)I'l'Slll'lI,',~!:Ii ~ lill:JI1C¡"'I'~1 l'l.',ili/.'II'~1 ,,1"purulvl ismo L'Olli:Ihk" lllL'di:iI1lL' ccu.icioncx prob.uori.i-: mcnsuulmcntc.

5.1.2.2. ¡',II l'l 1'I'11ll'SI) dl' conurhi Iid:\(,1 I'rl.'SlIplll'~l:¡\ s\.' :ll'lic:lr:1 Ilh! i~'III)I'J:IIll\.'llll' \.'1CL1silic:ldur ,kl (i,¡sto Público ~ el C\usilic<ldl)1' iunc iunu] l)r\)gr~ll1l,úilI1 ~ s,,' e lcctuur.mI:h si ~1I iL'Il(l'S acc i \)Il('S:

VuiliL,lr l\1It: lox iihlilc\(,luS documentos fuente. ll.'Ilt':II-¡ (l11.illI1IU los COIT":~p(jIl,lil.'liks

llilllpr'ib'lillt.'S lk jJ'I¡211 (Sl \.\ 1) l'lllitidl)S 11\11' l'l 1~1'\)\l'l'd\)!', hl'lll'lil'i,lril' ~ \.'lllllrcllisLi

:I,i L,'I:I\I 1:1 C')ll[()rl)\I~I~I\.1 ck l'~I(lS uhimos.

IJ Orlcil1<i lk C\)Ilt:lI,ilid,lll llch('l.'lcl.'lll<lr el r..:gistl'u del Devengado \.'11 L'i:-;islL'lllcl SI/\]·

1'1I:llhll) Sl' I¡¡org" Lt cunlormidud con "Iglli'los \k Ius t\UClIlll\.'nlllc, ckri\ :I"i(ls ,k bs

111\klll'S de' comnr.r- gllíd d.... irucrn.unicmo ~ de servicio: ~ l'S rL'~islr:ldll ,1I~'clUnd\l en

¡~il'lllcl \klil1ili\:i lkl Cj,lS\U Comprornctido con ..:1 í..'11L1I \jl1L'\I,¡ rcconucida 1:1 ohlig,¡citlll

cki 1)(1t'11: ~Isimisi\l,) ¡élS LISl'S \k compromiso ~ dc\ cngudo por aquello '1IIL' 1'1,) geill.'l''' losdocumentos 1"tIL'Ill,..' ckl úrea el abastecimientos.

1:1 (\\llLld¡)1" ,kh<.:I":\ l'I('('tll~11" mcusu.ilmcnrc 1,\ conciliucion \.'UIl 1" Sl'l.'L:i'\1l Lil'

,jJrcsli¡JI¡('<,[(), \k 1:1>. ,,'li\.'llt:1S !iI"L'SlIl'lIl'sl:iles \l'rSlI:-' l'lI":IH:I~ lil1,111~'i,'I':IS,

5,1.2.3, 1:11 1:,1 proceso ll<.' contabilidad financiera se .lcbcrún c lcctu.n las siguienles:ICl'l ()11\"S:

Revisar I~l dOCUIl1Cllt;¡eil'm Iucnic Sl',\ lu llrigin:ll. l'sté dvbidumcntv :llll,lri/:ld,1 y quv

cuenta con la conformidad del almacén en 1,1 recepción del biL'1l y sobre la prcstucion ckl'l'I,\'iL'il) que CUI11I,I:¡ con I\)s rcquisiu». contmcru.rlcs l'U~111,1(l :'L' Ir:!\<.::' de cornpromi-o sin,'ll!lli',¡prest:\l,j(\n iumcdi.ua II .iirccta.

RL'\ is.tr :- conlrontar I\)'i l'llmll1'oh:II1lL'S de p~lg(l que l'StL'/\ ~\ke!()s :11 "Sistcn,« deDetruccián emitidos pUl' I\IS hcncficiuri.»; provccdorcx yo ,'(\l1lr:l\isl:ls,

i~L'\ iS:\I' los documentos sustcnuuorios ele 1:ls sol iciiudcx ,k rC!"\)SICllíl1 dc l !"tll1lJll par:1Jl:lgl)S en j' k'l.'ti\0,

\1 l'sLlr l'lll1l'orl11e Sl' el'l:clu:lr:\ L'I rl'glslro contable en SI:\I' 1',11' I:IS :llIquisil'jlll1l'S elehivncs. comratacion cle sl'nicius :- o g'lStoS. uplicundo 1:1 .lin.unic.. del nuevo 1)1:\11

Cunuhk (iuhcrnamel1wl, 1-:1 asiento coninblc efectuado L'S lk l'nkr:¡ rcsplll1s:1hili,l:tl\ lkl( 'oniad..r.

::;,l.~ Cunr ro l v n:gistl"o contable d.., lnx cheques pagados

I ¡ i L'SOI"..I.,) conci I ¡:¡r~l mvn-ualmcntc l'"n l'l ('\lI1I:ldlll' \,'1 I'\,'I'UJ'I\.' ,k l'hl.'LJlil.':-' :::i¡':lcllh >

p:lg~HJ\lS en c l \1.\1' \ libl\lS h,lllCdS-C'\li':lC!tIS bunc.ni.»: I por [ud:1 !"tIL'Jilé livli l j:i 11,-" i:i ¡'!¡ iL'! 1to.

5,2, Anu luciún de comprumisosy/o cheques girados

Cu.indo S(' l'rodll/C:¡ i:l ~llllil:¡l'j(\11 ck 1.111:1 Orden de Compra- (luía de lntvrnumlento ti

Orden de Servicios uprob.nla cuya ejecución Sl' cncucntru L'I\ 1,I\lCL'SU :- l'l'11di"llll' Lk

atención el l.ncnrgndo del S1.'\ 1: efectuara en el sistcl11,1 l'[ rl'gislrn anulando elcompromiso presupuesta!

.vsimism« L'I 'ICSOl'l'I'O (,kctu:mí 1:1 nnulac ion de Ids ChCl]Ul'S que perm,lI1L'/ulI1 en,:<:rkr,! 111,'IS llo-: 1rvi 111:1 (~()) llí;\S lk 1:\ tucntc I~Cl'lII'SllS Ordinario-; ,jondl' SL' 1~I'l)l'L'llc a <u

I'l'gist!'\' '.k <lJll1ldL'il')11 ,kl gil'\) l'J1 el siSlL'I11,¡ S1.\1

Para el pl'UCCSO de contabilidad prcsupucsiul se vcri ücara en el sixicrna SI/\F b:lI1l1l:lci('ln dcl compromiso presupuesta) por LIS indicadas órdenes liL' compra guia lk

irucmnmiento u servicios unuludos

1:1 Contador c!'('l'lll,ll':¡ en SL\I' In ,\I1lll:ICi(')11 de I,IS I'l'SI"'Cli\:lS Llscs de las CI:ip"S cll'

,k'\ 1'I1g,ldo:-- gil',¡d,),

-- ¡

I ~

s.~. !{egist¡-o ~' control contable del movirn icnro de bienes de almacén

IJ .lcíc (,1) de 1,1 Ollcin:1 ele ,'\h<lslecimil'nlOS ~' Sl.'!"\icillS Generales. uproburu \¡'('milir,\ ml.'JiSlI,111l1l.'111l.' ,\ 1,\ ()jICiJl,llk Cl)11Llhilill,\L! b siguiente inll)r!11'1l.'j(1J1'

.¡ Copias lle ()rdl'nes de Compra- Guia de lntcrnumicnto

.¡ ('Ol'j'ls dl.' c'lrdeJl<.:'s lle.' Sl.'!·\ icio

.¡ C'opi,¡s lle Comprobantes de Sal ¡lb (I)I:C '( )S:,\)

./ Notas de I.nrra.!u a Almuccn (;--";1':/\)1'11 O!'lk'1I cronológico. detallando Il)S suminisuox rccibi.k»: ~ l'l1lreg<lllos y aplicando e\

Cl')lli~(l de acuerdo al clusificudor del calúiogll de hielll.'S \ ,11 1111l'\l) Plan Corunblc

( ; 1Ihl'1'11 el111 l' Jit:ti,

l.l l'I1C,\rg'ldo de Contro] Patrimonial. \ <.:'r111C'1. concilia v valida las adquisicione« de,-Idi\ us Ii.ius y aplicurú cl l1L1e\O PI,lI1 Contable Gubernamental.

5"+. Registro ~' control contable de los bienes del activo fijo

l.,¡ vuiunción lle.' IllS bil'l1\..'S del uctivo li.ill lkhl'!",) l'kl'tll,lrse lk ,¡Clll'I\lll. ,\ ILIl.'sl,¡hkcillo en el Instructivo ',j" ~ de 1<1 (\lIll,ldLlI'jl¡ I)Llhlic,1 ele.' 1,1 "\,lciúl1,

Por el\lt,\ ~ lbi<l lk bicnc-: lkl uct ivo II,iLl ,lj1r,)had,) por I\CSlllllC'il\11 1:.'1 l'I1C(lr~,ldll

,k ('(ll1lrol Putrimonial proccsarú el registro correspondiente.

IJ Contador 1\.'\ iS;lI','1 los ~\sil'l1tns contables lle Ills hil'ne:--. LIc'I ucii \'ll l'I,ju :,:Cl1l'l'llll,)s.nuomáucamenrc en el Sl/\F,

3.5 !{q,!.istn¡ y control contable de los servicios ~' OITOS contratados pOI' anticipado

lo-: dl'sl'mh()lsl)S u ~nst()s pOI' aruicipos u COJilrntislus ~ provccdo rcx: l'l1\re~,IS" rendirpor \¡,'¡til'l)S. eIK\II'~lIS ~l'l1l'I',lk" ~ lllnlS qlll' lk, cngucn en pl'l'iollllS qlll' l.',\l'l',iL'11 1;\

!~'Ch,llk! cierre del ejercicio : l.'sl;'m sujetlls ,\ liquidación i'tI\III';¡ ~ l) ahsorcióu lJe- ~~ISI()S

que serán rl'gislr:ldllS coruublcmcruc : Clll1lrlll,ILI()s pur el Coruudur pura su rendiciónrcspccu vu.

::;,3.1 Vi,'¡tieos

,,¡ .nuicipo l'()lh.'l'didll P,II',I vi.uic.», en Clll11isiL'll1 dl' -crvici.: ~ su I'l'I1,licil')ll lk cucnr.is Sl'

111'()('l'sd l'l1 el modulo (k l,'S,lI'Críll Sl;\l:,

1:1 Conindor Pl'lll'l'S,II'<'1 1,1 C'l)111,lhililL1(1 lin.mcicrt. vn cl SiSIl.'J1),1 SI:\\: c'OI1 c'i

u.uumicn:» ,k l'nclrg() interno I,¡ rendición lle 1,\ cucntu rc lcridu a \,h I11l'las

prcslIl'lIl':SI,lks (1i.'1 compromiso: usirnismo rcvisuru 1:\ documentación sllstl'l1t,llori:¡ \

pruCl'~"II,1 ~;lIS ,¡:..;ii..'11ILIS i'l'SPl.'l'li \ I)S-,

5.7. Conciliación de saldos de las cuentas contables en aplicación

LI .!cl"'" elc.' 1,1 ()jicil1u ele Contubiliclnd y l'l cncargudo dc l)rl':SlIl'lll.'Slll SLll1 responsable- lJe

<upcrvisur y vcri IIC,II' (111l' 1,] información coruublc !'l'gisll"]lb ~ los s,llllos dl' 1:ls CLll'IW¡S,

Sl."l l..'olbislCl1ll.' con l.'1 objeto de dar Cllilli,lhiiid<ld s,)hl',' 1'1 informucion contable

r~'gislra(Lt > de S~T el ('3SU determinar bs opcrucioncs pcndicrues de contabilizar ~

r,.'~istr~1r. detectar diferencias ~ cx pl icur Ilh ~1.illSIL'S II regllle¡ri/~Iciun<..'s,

Para 1~11 cJe-CIO mediante ecuaciones contables probatorias deben contrastar los saldos decu.uuax fin.mcicru-, y I'rl'sulill<..'st~lks,

5',H Fxtructu ni del I'In n Con ta hlc (; II hcrna ruen la I

Comprcnde.' tres elementos de Balance I,-/\eti\o. ..., - Pasivo y ~,- [lulrill1oni(): tres

clcmcnu», cI<..' (i<..'sti,'lI1 -.J.,- 1ngrcso-, :,\,- (j~¡Sl()s y 6,- i\l'slIlt,llhl: un elemento del)rcsupll<..'SIO: R,- Presupuesto y un elemento de Cuentas d<..' Orden: l),_ Cucntu-: .ie Orden:

;\ partir lit' los cuales se elaboraron los L'~lt(i1l1gUS. la din.unica. lus critcrio-; de

rcconocimicnu: \ medición \ l~iS 1\.'Il'I\:ncids 1'<..'SlII11id"s de lel 11ll1'll1~IS il1l<..'rll;ICilll)~lks. .conuiblcx 1\.'I~Jcilll1~lda,s 1'~II'~1 l'<ld" C~ISU. CUI) miras ~l luc ilitur su conocimiento.

interpretación y uplicucion en I~\s transacciones contables dL' las entidudcs púhlic.»: LJU<..'

comprende el SI.\F,CiL. 1'~lr,1 g~lr'lI1til.ar 1,1 uunsparcncia. l',lIid~ld ~ lll)ll"tllnilh.k:-. I:¡información corno medio de mejorar las decisiones de I~I \lul1i,.'ip,lIid'lll.

5.9 Fortnulaciún ~ p rcxcnt nciún de la lnfo rm aciún Finu ncieru

1.:1 prcp.rracion ~ P¡'l'Sl'n\<ll'il'¡n LIc.' IllS LSI,1lIl1S linnncicros ~ IJI'l'SUlilll'SI,II'il)S sl' I'l'~lli/,il':'¡

..1,: ~ll.'l!<..'I'Llll;¡ llll'~;l~iljkl.'id(} en el lustruciiv» '\'; (l \ 1~1 l~l"-;llI1l1.'jl'1I1 !Jirl't..:lll¡,;1i ,\"(J17

2()! 2- 1:1 ~ ¡I) I d<..' !~_'l'h~l I~) de diciembre lkl 2012 que ,1!,l"lll'h~1 la I )il"ecti\,1 \" \)(i,)

2()]2-IT 51.()1 "CIERRE (,O:'\T:\BLF: \' PRESE'\T,\CIO:'\ DE I\FOI<'\L\CIO\'¡',\H,A L\ EL\BOR,\CIO\ DE LA ClT\T.\ (;E\EH.,\L DE L.\ REPl'BUC.\"

J'I .kl~ d<..' I~i ()llcin~1 de Contabilidad ~', el <..'llC'lrg~ldl1 ¿kl ,\1'<..\1 Lk lntcgrución Coru.ihlc

:',1'>11 I,I~ 1\.'Sl'llIlS,:hk:i d<..' Illl'l)llIl~II' ~ presentar 1,1 in loruuniun 111)<lllci<..'I"CI. uimc-arul.c;<..'ml'SII":iI ~ d<..' CiCITl' de.:' ejercicio ~' deben ser 1"('I'I'l:.'Ilc.i<ldllS por el Titul,lr lkl 1)lil'~u.

(;<..']'<..'IlL'icl lit..' ,\c.il11inislr:lci")I1. (i<..'I"<..'lll.'ic¡ lit..' Pbll<..'c¡mi<..'nill \ Prcsupuest». ()Ill.'inll d,:¡<.CCllJ'SllS 1[UI11:lJl<.h \ 1\'I'Sll!1,!1 \ ':! (, 'onuulor.. .

5'.9.1 Lineamientos para la presentación de la información financier-a vpres II puesta ria

lnfo rmucióu financiera

":F-I 13:11,111\'\.' CiCI1\.'I',t1

1:1'-2 htudu de Gestión\lll,tS el lus ¡:st,ldos linancivrosl loj.i dcLrubn¡o 1'~lr,\ 1,1 l'0rJ11UI'I\.'illJl lk! 1~,llH1Kl' (¡t..'Jll'r,1l

li:II'II1Ci.' L1l' Comprobación

l nfurrnación Prcsu pucxta r!a

1>1>-] J>rl'SlIpUl'st\) lnsutucion.rl \k In~rl'Sl1S

Pll_:2 Il!'CSlI¡JUl'S\U lnstitucional d« CidS!l1S

,\lll'\\)S ,11 I>P-1 y 1)1)-:2 (PUl' "S¡Jl'Cílil'dSl

1,:1)- ¡ l:staL!u ,k ljccucion lkl Prcsupuc-ro lk Ingrl'sllS :- (¡:¡st(lS

.vncxo ,ti LP-1 i Por l'spl'cillc:h) ,) nivel de ingrCS\lS:- g,lSlllS

¡nformación n11 a ncicru

1,:1'- I I'Lllalll'l' (il'I1l'I',1I

I'¡:'- :2 LS!ddli \.k (i,'slil'ln

11'- ,'; I st,ldo ,k (',¡l11hi\1S ,'11 cl l'uu'imoni« \l'!(l (l UI11I"lr,¡\i\ll)

11:- -+ I:SI,IL!(llk llui.». lk IJl'Cli\ll ll'lll11lidr,tli\(l)

\otas a los Estados Financieros

Iloi,¡ lle lr,lh:I,i(l p,ll'a 1:1 ¡'ol'mul,¡cillll del 11,11,111l'C' (¡l'nl'I'dl

1¡\I,i,¡ .l,: 1r,¡h",ll' P:i1',¡ 1" ¡'lil'li'llil"l'il')11 ,kl ISl,ll!lI ,!L' ¡'Illills ,!L' 1, ¡'l'l'li\ li

ILtI:llll'l' l!L' ('\)l11pl\lh,ll'¡\'I'1

'\:1(,'\0,'\ a lux Es¡ados Financieros

,\ 1:-7. \. I -x

Información Prcsupucsr.uia

1)1'-1 I'rl'sLlI'!Il'Slll lnstuucional ek Ingrcslh

PP-.2 J> l'l'SL11' Lll'sl o InsI i 1LI eional de (j ,\Slos

'\n\.':\os ,¡J PP-I :- jlP-:2 (p(lr l'SI)I_'l,j Ilc,lsl

l~,,-',,-'i hil-ll\~

,Il.••.•¡I1iI t

'1 ~

" ~I I

II1'1 f1I 1-;

l'l'

;, l'~ f

1:1)-1 LSI~ldo ,k li,'l'Ucil')11 ,kl Prl'SUPUI:S!l) dl' Illg.I\.'SllS~' (1~lsl,\S

,\Ih:'\O ul /,1)-] (l\lI','spl'cilieé¡s él nivel ,k il1g.J'l'SlIS~' ~aSl(ls)

l.u intormucion L'lI!Tl'spOI1i.li,'nl'~ ~\I ('UélJ'lo Trimestre l'OITl'SI'Olllil:I':'¡ :d ('Il'!'!'l' ,kll.jercicio dl' contormid.ul eUI1 lo dispuesto en 1:1 ,liJ'l'l'li\ a de CilTJ'C l'l)J\I:lhk ~

1'I''-'Sl'lll:ll'i,')ll lk inlormación pm:l lél CUCl1t:] (i"Il'-'1':\llk 1:1 l~l'I'llhl ica

l.u \llJli¡l'ii'étli'!~I,1 trunxmiiirú lél información fin.uwieru ~ 1'l'l'SUl'lll'S\éll'i" lJ'iI11,-'SI¡':t! :

sem'~'sIJ'éil él lJ'éi\ l'S ,1...'1 modulo del Sislemu lntcgrado lk .vdnuni-arucion l-muncicru'--;\,\/'-( ;1, prcxcnturún snnuh.inv.uncntc 1:1 cnrpcia rísie~i con la dUl'Ul1lell11ICil'lll

lkhili:IIl1 ..... I11l' 1-1 J'I11:,,\:¡ ,

5.lJ.1.3 Pr-esentación de la Información Vinanciera

1:1 IÓl'I111iluci,'¡11 eIL' lus eSl,l,lus lilllllll'il:'I'(IS por 1':II'k de lél x lunic ipuliduc] l.'S en éll'liL'éli.:iLJI"i

de la Coruabi lidad Gubernamental y Sl:' l'I(.'cluaJ'él (k conforrnidnd ~\ I,)s l'ri Ill'il'ius d,'

\ ()1'Il1 él" In ll.'1'J1:ll.' i \1IIélk s ,k ('liI1l:1 hi 11 d é\11

7. A\EXOS

ANEXO ¡: DL\.CRA!\1A: !<E(;ISTRO DE OBLlGACION ES CONTRAIOAS

RHilS Il~(') DI ()¡HÜi.\('I()\:I~S ('('r,rnZ,\lf)\S P:\(jOS DI·: I'J..\\:II.I..\S.H11-' \:1-: S. Sl,. Iz\' 1C I() S. () I~ IZ:\ S. \' I.'\ I IC ()S. \' i\ I .() RI/ ,\ e I( )\ I S Y () IK\ S

()B 1.1 C;/\C'lON I:S.

Cj 1:1<. !·:NCI i\ 1)\:,\1)\ 1JN 1S'['R:\C'¡C))\

O]-']('IN/\ DI·:1"\:SO)zl:RI:\

(j!RO DI-. CIIH)l'LS 'r'CP SI·\I:-Cil.

~N!Cl() )I ~

RU\'1IlL U.~.I

~ (O,\(III·\('!()\: 1$-\\(\1<.1\

1

I .

I, " ¡ \ ! il i r-, \ \ 1 jI I j '1 !J¡

I \1\,11\ \1)11 \,1,·\

l \\!I!Í':!/\\"fIJ'.j\. I

~-------

1

1

( ( l\,! \/.; 1I 11) \ 1) 1\1 I t 1 \( 1I J\ I

l' 1< 1 -, I l' I 'J "1 \ i ,----~

1']< J -, 1 !'1 i ",; \ 1

! ( \ i ¡ \, l ) \ j~ il ¡,

¡ \'\ITCiRM\()\ 1:1 l()\I!Ii)I.I. l'

. ¡<.¡.:ej/SI R.'\ SI.\I· .

i I)L"T:\Ci,\i)O iL('()\·!¡\I3\L.II),\!) I

\\

\ 1,\II('¡Ullll\\ I 1.1 \ \ I \\ ( ( 1" 11 I I)! 1 I 1"

\ 1,1 (.1" 11<[ h

\ /\ /

\ I

\ /\ /\ ¡\j

/¡

/I

c---------Iyr-- -.,1

11')( J\'ZLR( J I. I \ I ')', l... ji Ji, ¡ \ 1l ....-------

.------'f-.-------,: l i i'. ¡ 1< l 11- .>. 1 i 1,-.{ j 1

: 1<1 vr-, \ i 1 II ! \P: ! >[! "'.l·!. "l' \'l~ \ l

¡ ( 1 ' ( )\ 1i' i' \l ti 1 i

~

( I ¡". 1 \H¡ i ti) \ 1)l~l \ 1"-, \. ;'\;1 11 j)!!:'<I'! 'l'

! :¡( \ 1 \ t '1

~_~--X .

iI '.1 d, i lo: 1\ i1 '"II\1l,\1 1 I

¡ , '¡ i I '.JlI \ I II i 'r« ,\ ií i n J¡< ) l' .¡ 1 (., Iln ¡ 1" 1 \ Il-- _

y

111'::\'1 PO

I ])'

RI':SP()\:S:\BI.I·(',\R(j()

Rl'SPOIIS,¡hk

lrucgr.rciór:( '()l1t:¡hk

:\ kct~ll'il'1I1

PI\:SlII'UL'SI~t!

:\ Icciac iÓI1

Pl'l'S lll'll\..'Sld I

11 idud dc :\ kl't~ll' ionrl'¡;iSlrO udrninisuutiv«

() 1 dí:1S

IO!.\ I (J ¡ hora15"

l.n TL'snl"l'rí,¡ sL'r:'\ L'111¡'L'g,ld(l ,1 la I'L'I"S\ '¡11 ,1indic:idu: Iinul ivan .. l\l el Imll'L.'Sll.

SL' rL'l'ihL' Il)S documentos lk la Gercnci.. lk

.vdm i 1'1 ist ruc iÓ 11

Se uusladu a lntcgración ('nl1lahk lodl) l'l

expediente para su registro SI!\I:-Ci¡ ..

:\lIlnl"i¡~1 el g:ISlll : I"L'giSll":1 l'l ,1c\'L'I1~Pld().

j',\SO :

01

1)2

()~

SL' l rum iw ,) 1:1

Prcsupucsuil pura SU

en cl SJi\F-(¡L•... .~. -------,...---_.. __._...._._----------_."------ ----..---,j.- ...._-_. . ... -_. _ ...--_._.__. _ .....- .. --.-." --, ...._------,---" .

c--_.__~. . .. __... . .. ..__. .......__ ...._. .

S(, remire l(lll(l L'I cxp..:di\..'nlL.':1 I CSllrcríil I'~II';IRL'sl'lllhilhk

su ~Iru dL' cheque : L'I1lISil')11 LiL'1 1,"::,_U-+ I J1lL.'~r'lL'il'll1('(J1lll'I\lh:lI1k elL' P,¡~l): Sl' Iki,¡ L'I L'\ll1lrlll (k ('lll1l:lhk

.... .__ ..,J~~~_~'~.pL~(li_L~~'::..:"_.~':~~ ~!~~!:'2. __ _ . .. _.. ._ __ ._._ _SL' recibe lk Tcsorcriu [()llll L'I c\pL'diL'l1k

05 clll1 L'I Comprobanu- ..k Il¡¡g(l : ChL'LJUl', Sc Conunlor :-!'L'iis:I.\ Iirmu c l Comprobunte de I)~lgll,

.. . .

SL' remite d 1:1 (iL'I'CI1l'i,¡ de :\llmil1isll',ll'i('lI1(iL'I"L'J1L'i:1 ..k

(j() puru su rL'\ ision lk! Comprobante elL' jl,lgU : JI)".'\ (11.11 i 11 isI rae il'111

_..... ...ELI~l~~!~,I~hcll L~~:.... . . .._.__ ._. ..; ._._. __..._.._.. __~.__... ' __ . _

1,:1 mismo que 11IL'g(l de Id" limws e"remitido ,1 lcsoreriu

/\1'\1,:.\0 2: 1)l:\(;i~:\\1.\: ¡':¡AJ3UR:\('ION 1)1·: ¡:SI:\l)()S IT\:\N('IU~()S

(;I:I~I:~CI:\ DI,:.\D\11 N ISTR/\C'I C)\

¡':L.i\ 13 O1~:\e I();\ 1) ¡., l·:sT:\ l)() S I1 j'\ .\\(' 1¡.:¡ ~ ()s(jl·YI:'\Cí.\ 1)1:

I)L:\:\I:.\\111-:\TU Yp¡n:Sl :Pl TSfO

CCf" 1.\BII.1D:\D

I¡

r . 1{1\1IS!lJ!'\ 1)1 1

1

I~ I,'C J1<' \ 1.:\('il J!\ I

. l i Iln. '\U¡\;-,I

\1'11.111\\l·;II'\ \1111. \ 1\ ')1f "I.\;){ ,\

!1" 1/.1"-1'1 \\11 \,jI I!' \1

1'\11.\ 1/11.\1\

I{ 1:\'111 J.

1\ I\I)()\1) 11./\1 1) I I ..; i \ II.!( 1\

1!'\lltil{¡\(lll'\ IIC'l»,T.\ I~ I .1,:

y

! I~I \1,,\

J

i 1il 1I 1 \ 11 '-:Tl '"\'.\11/\\

l' 1 .\ ! I( i ll.·\

! I:--'íl 'II.\L\( Il ,"o1 111. \ 1\ 1JII \ I ·\1)( .\

11"- \:-\,'11.11.1 J\

tl),1 \1\11 11)\1) 1

1,\ 11.1.\ 1'-11), .I'----- --.J

1, ( ¡"J .¡¡ j \t !¡ 1\ I >l-, \ ¡ j)( 1.....

! I \ H\ 1/, \i .... ! \1 H r-,

i 1',. \ -, 1I 11.< ,\

I!

'f

\ 1'11.' '1\ \ll( "'. I "\1 '.1< J'. 1)1("( j",.( 1 Ji!

yi Jiil i 1 I 11 ,,,

"\l 1<'''- \1 lil1'1 )\;1 \ 1\ 1I /1)\ 1)

1'1 tll.11 \

l'I ('11;-« :l.l \t '¡()'\ 1)1I \.. \I.!)l " ,., r-,i i'¡~ I \1 1'1 í \ 1( ,

¡ Ii Illnl\IJI 1\1.\1)('\ 1

1 1'1\.\',( 1I II.l i"; \ ~! . .-¡ 1'1< 1 ", 1)( I "\; \ i{ J \ 1"L- . ---I

4

L 1Oc n~)!).I;Jr;l [,""P .uund 1, lIl.)!:1\~;)qdl;

,",,1' S,"" 1;\!l,i,"".\!I) "lll,'S,"".Id·!~·1 '!~,i!lql,ld;l(1 UI ,""1) Il;.I,'lI;l!) P11l,""11,) \)1 ,",,1' Ul,J!;J¡;.IlllJlTI

1)1 );,IIXI lIl.)!;")tmuo.!lIl '""1' UU~,I\JlU,""S·'.Icl "'lqn1ll0,) ;J.I.I.:"\!,) .. 1(l'I~.·r·1-2:IOe

-~OO "\ 1~\!].).:"\.\!(] 1:1 1~11·:"\I1.1lI1~ .:"\1111 [(l. 1~'.I·I-L 1()l:-L I () ,8 Il;.Il)).:"\,"".1!( 1 li(,)!.'11Il's">1 •

1;lw/!11~111:J1; Ul,J!S.L"l \ ·!1;111"llll~11.l.'ql1!)

,lIQ1HLlI1,) LlI;lc! 1;') nq:)Il.ld\~ onh . [()'UJ .rl-ll Oc-II () "N 1¡;.Il11X'l.!I( 1 L11)L1111IJs ,' >I e

Plll)!I!lll;lUO,) '-'IJ II;lIl)!;JC\¡ l:llI;l¡:,!S I':"\!: WI;JlI;JD ,,:"\j . ¡)OL¡'¡l: ,,:,,',""1 •

CI\'(II:\U VL\>[Oi'-i '?)

t ~uI~~~

1() .

t·()

>;1

r!!

<.)~ )

lO

OSVdNOI,)d [(1 JS:::!C [

·l)!·;l;1l1l'.) I"P lJlI"id 1':"\[' lil..'I.'\;ljo.\c1\·

_..._.- ----._.••. _- .__..- - " - _.._ ..._ .._._"..._._--_..•__.._-_.__... _- - _.- "•.- ." . - ._---~-_.- _.--+- ._--- --".__•

,""j'[!).,¡ \

.I°I~lllUIJ J

'\(1I~i:llIt '. )

,'lILJ¡:¡lIl J.)

·""ILJI)llI t) )

UO!;)\).I¡=¡,",,]U J

II;PU ,"" I )

1;!.ll)l,'.I:>,'S

UOI,W.l7blll/

."" .ltJ!'I:\1I0 )

lIPI ,1(;.I)S!1I! III i'";,\1' 1)I;)ll,'.I:'I)¡;11' 1()

1)'1' .o

SPlP l)O

,,1;11' -;(1

SI;!I' -; 1

SI"I' (f)

rWl¡ Ir)

OS:;UO'tld '1:J Cl S\i clV.LJ

o: )(1 \",)()d~/\:·ll.l· THIVS\iChIS:.I(!

1:.I')ll 1ri\ SI:)[' ot.'

. -._- -_...- ..._.. --1 .----.-~.--.--- ..--

·1~lll.l~1 11'.1:.11:,1 1)7],""!ld 1"1' .11;11111\. 11: ,'l!llI.'J,'S

'l:llUII ~ I.llll.""):t..lt'.IL!I; 11" 1:.1i:d UOI.-'I:.I¡~:IUII'-;i'\·~ • • 1 • • •• 1

"1' \:I.'ll.'.I,'~) 1:1 1: '.;01'11Illl,'.1 Uf)"

'.;IJI.I\~1<;,",,!l(111S;1.ld -: SO.l,"\I,")1I1:l! !·I ·,,)!W¡;::. ¡ '.;,"1- .._,....._.,-,- -- . _.

'S(',!'>I:],,"I Sl)Lj:l!!',

Sl:111,"\¡'.;Il" ."\11 h SOxou V ' ;:\;1\)" ·SO.\,"\! JUPlI!.' 1

S(J!'I;¡S'·I Sl)1 ."\1' 1lI,)!;")I;.\0LjI:I;' 1:1 "p l1S,:"\.'O.lLi

1,' tl(J,' \~1H1!11l(';'\ , \:S!\.""'\ u.unl: '\IJ['I;lI.I O .J11; ,:Jl!lll,:"\.1 "s lIU!;)\XjO.ldLlIO,) <'!' ,"",')1I1;¡t:U 1:' ¡

.--.------.------ _ ••••-_........... • •••• -- o. -->- --.-----.....-.-- '--;s ,'l.i'¡~ ~! \ 11 \;.:~,;..ll~Crl.~lil:i~I~<I·úCii:-I"·~--- ....

SOl' Ul.)!,')I:qlJ.ldLlIO.) ,"\1' .:J:)1I1:1!~tl h' 1I,'" I.;]S,"\

11:11~' l1\""¡'().Ill 1,:"\ , ,"\ll!",'.1 ,"\s ,"\Ilh lI fJl.i l; l ll '\0,l ll l

1;1 ,,,\,, 1;1'!1,,:"\lll 1I1~.1;=¡ 1I,"\ "pu"L1,'l¡' udll],'!l LI.s \:!.\1; IU.' tu ,"\ Illlul J"

s,""uo!;>n.I;lLll) u> S,,]Sll!')) 'UI;)!;111.\"llo "I~ OIS\;¡=¡

1,'1' \;/."l11;.I1l1IHI \;1 "1' opu·'!PU;Jll.'l' s,:"\llI P 1UO,:"\

. Sll.lIS!i'1:\! SOl UO,') U/.!W1111,',") .\ nl'l~l!,'!IOS

U()l.lI:lll.lll,lU! 1)[ ,""LjI.:"\,J.\ '""111111UO) lIl.JI.'¡;.I¡=¡,",,]U,

'I\;"S~I

(Jl.i!.~.\,,!·,"\ \;Iw;> 1:.IU111;¡,"" ,")s oub ,ill]l:jL1lJ.J ."\.\.\,""!.)

,:11~ t~.\!l,i,:J.I!U u¡ ul:r;1,:Js SllpnJ:lllllJ.\lI! SI)lI!;,\UO

.\ SH!JlI,"",\,:1!) snl S¡;P01 ,",,1' Ul,)!;)l'lU.\OjU!

,:1P lJ1U,l!lll!.I,:1llb~.\ 1,:1 UO;) n!;)!u! oS,:J;)o.lcl I~I: i-. -_.._._._-_.-- .-.._.-._---_.....-._.-._- -----_.---_._.._ .._.__... -,...-. __._..__._--" --_._-~ .._----_.._.._-":

I\'[()J .

.......- - , - _ __.. ---- ._-_.__ -_ .._--.._..--._ _-----_._-~--_._-~~

'S()P!;)~lql;ls,' S()/I~ld '.;01 . #:"~~~ ~ l' ~.,""P o.nuop ·""111 1:1 UIJ. ) lI9!,"1l;.liI"lUI ,:11' °1'1:i1.11;.:"\t1,:1 ~ t\

1,"" , .l0pl·;jllO,) 1,"" :1l1Li SOI'\:ll1,:J]'.;I1" lIn,," \~ ~ON~~~~ ~:l.

IP ,") S I I .OI;")I:>.I'",,!'.:"\ 1,:"\1' ,:"\'\.1,",,1.:"\ ;'1" S,""ll:.11,,;JlU,""S ! d~\ ,J,.. .... '-~~ q""

·'.;':"\II:.\I S,:"\ l ll I.l 1 '.;,""lll.1t',!UI St\1 :II'JI,:"\):\, ~~\li"\~

1~1 '""1' ¡;;1I1Li nd ):1.I111":]Ul).) 1:1 1; Sl)PIIllU,"",\ un" --S(J!.lI;l;:,""l1lllls,:J.\d ' :'OP!,illl;l!!.¡ ;:OPl'lS·.¡ SlJ'1

![Los Siete Rayos - centrodeintegracion.clcentrodeintegracion.cl/.../uploads/2018/04/SRV_01_Los_Siete_Rayos.… · 7 Los Siete Rayos [i11] Los rayos son las siete emanaciones de los](https://cdn.vdocumento.com/doc/165x107/5eac93170cfea867f727480b/los-siete-rayos-7-los-siete-rayos-i11-los-rayos-son-las-siete-emanaciones-de.jpg)