Download - Hugo Beteta

El balance fiscal estructural en Centroamérica y República

Dominicana

Finanzas públicas en América Central: Situación y perspectivas

Hugo BetetaDirector de la Sede Subregional de la CEPAL en México

Antigua, Guatemala, 5 y 6 de noviembre de 2012

Contenido

• ¿Qué entendemos por balance estructural?

• Estimaciones de Balance Estructural por País (2000-2011) y Postura Fiscal (1991-2011)

• Condiciones para adoptar el balance estructural

¿Qué es el balance estructural (o balance ajustado por efectos del

ciclo económico)?

3

Efecto del Ciclo en la Economía• El nivel de actividad económica fluctúa en el tiempo alrededor de una trayectoria que

describe el potencial de crecimiento de largo plazo. • Esta trayectoria esta sujeta a choques que pueden tener efectos transitorios o

permanentes.• Las variables fiscales afectadas por respuestas económicas “endógenas” y por decisiones

explícitas de políticas publicas.• Ejemplo Durante contracción se reducen los ingresos tributarios asociados a la

renta y al consumo de los consumidores (respuesta éndogena).• También puede existir, por ejemplo, del lado del gasto un un seguro al

desempleo• El balance estructural (o balance ajustado por efectos del ciclo económico) corresponde a

la diferencia entre ingresos y gastos estructurales, una vez que se eliminan los efectos del ciclo económico.

1. Es necesario primero estimar la brecha del producto, o la diferencia entre el producto observado y el producto potencial,

2. Es necesario descomponer el ingreso y el gasto de sus componentes cíclicos y de los estructurales. Para esto se estiman elasticidades-producto de los componentes del ingreso y del gasto, lo que permite descomponer los elementos cíclicos y estructurales.

3. Luego se determina el balance estructural

Estimación del Producto Potencial

• El producto potencial es el nivel de actividad normal que una economía puede sostener dada su capacidad de producción ( con niveles tecnológicos normales y factores de producción existentes) y uso eficiente de los recursos.

• Es el nivel de producto al que regresa la producción en ausencia de choques, o el nivel de producción tendencial, o el producto que puede alcanzarse sin generar presiones inflacionarias.

• Para este estudio se uso el filtro Hodrick yPrescott para series con frecuencia anual, con un factor de ajuste de 6.25. Es difícil la estimación del producto potencial. Usamos información anual pero seria deseable usar datos trimestrales y para un período mayor a una década.

• No usamos funciones de producción, pues el objetivo central es determinar la porción del resultado fiscal que es atribuible al ciclo y la que responde a factores estructurales. (Los valores obtenidos por ambos métodos son muy similares, ver Villagomez 2012).

Brecha de Producto

• Brecha del producto: Diferencia entre producto observado y producto potencial expresada como proporción del PIB.

• Los análisis revelan brechas de producto la crisis del tequila del 95, la recesión en la economía estadounidense en 2001 y la crisis mundial del 2009.

• Las brechas negativas de los 80s revelan la importancia de los conflictos bélicos en Guatemala, El Salvador y Nicaragua.

Elasticidades Producto de los Ingresos

• Permite ajustar el impacto de la brecha de producto sobre rubros de ingreso asociados a las fluctuaciones del ciclo económico.

• Se usa la división entre ingresos tributarios y no tributarios(con excepción de Panamá no superan el 5% de los ingresos públicos). Se excluyen donaciones y ajustes por ingresos derivados exportaciones de materias primas (resource windfall).

• El gasto se asume “ totalmente estructural” pues no hay componentes que respondan automáticamente al ciclo (por ejemplo, seguros al desempleo).

• Se usaron datos de Cepal, en dólares de 2005, para períodos de 1980 a 2010.

Estimación de Balance Estructural

• El balance estructural se obtiene restando al balance observado el balance cíclico.

• Usa balance primario, que excluye pago por interés de deuda, pues esto está fuera del alcance decisorio de las autoridades.

• Constituye una mejor medida pues el balance total (que incluye el pago de servicio de deuda) es más volátil que el primario.

• En la medida que aumenta la participación de los ingresos tributarios en el total de ingresos, la variabilidad del componente cíclico aumenta, como es el caso de Guatemala, El Salvador y la Rep. Dominicana.

• En Nicaragua y Honduras las donaciones también tienen un importante papel.

Estimaciones de Balance Estructural(2000-2011) y

Postura Fiscal (1991-2011)

9

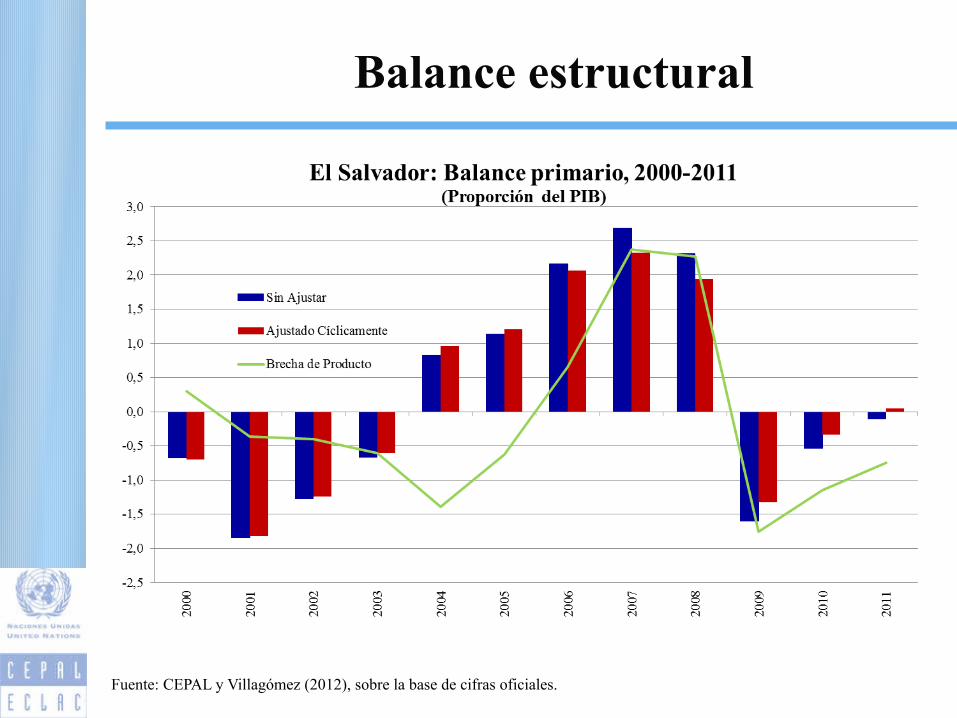

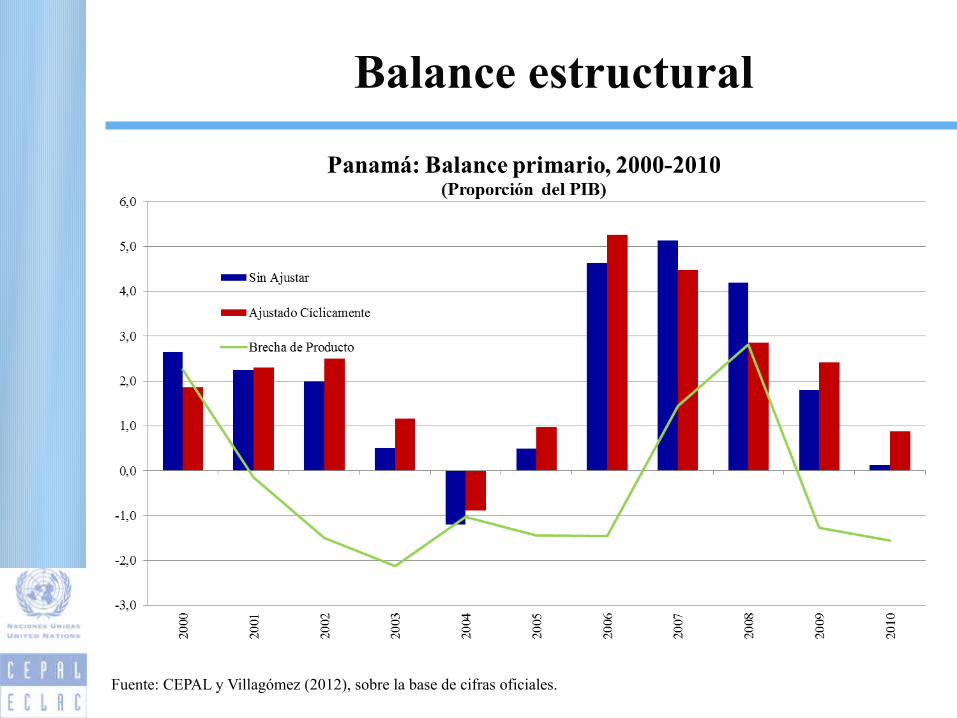

Balance estructural

10Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

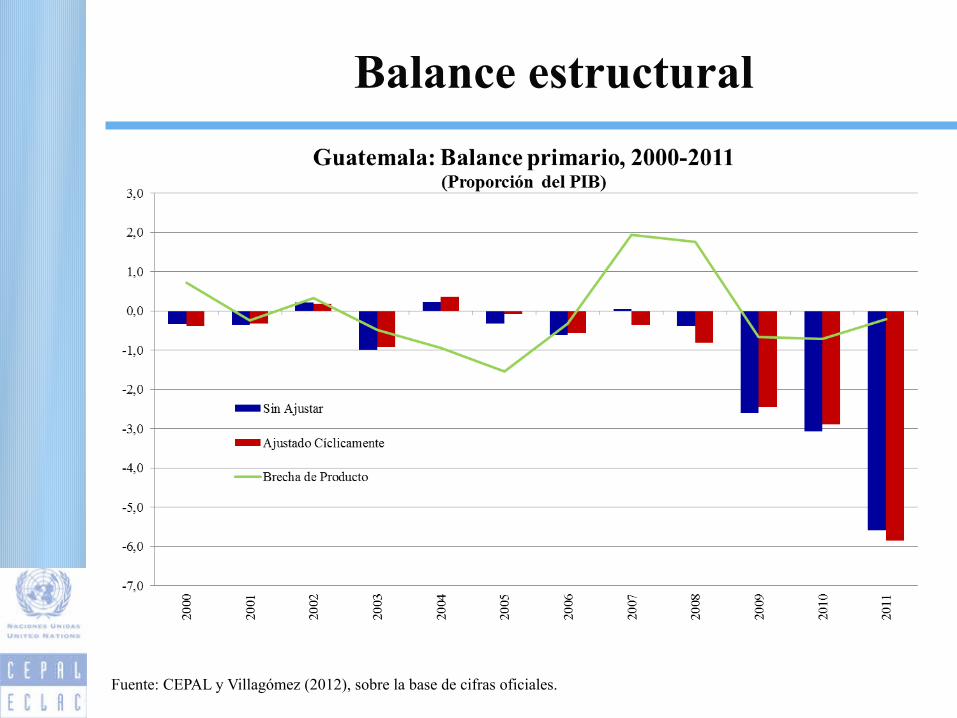

Balance estructural

11Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

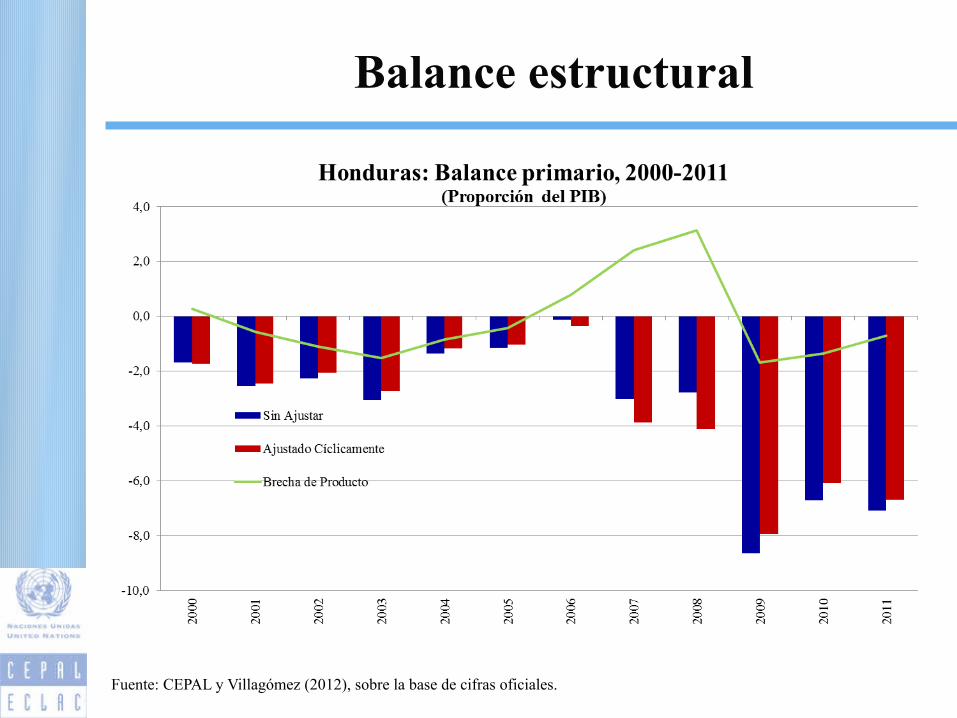

Balance estructural

12Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

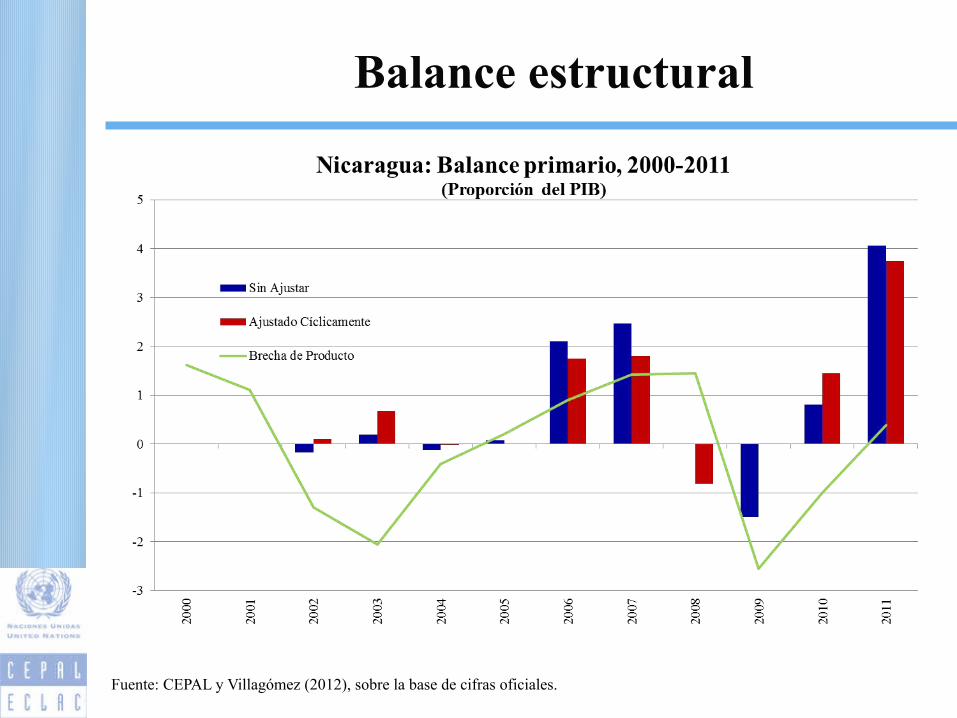

Balance estructural

13Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

Balance estructural

14Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

Balance estructural

15Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

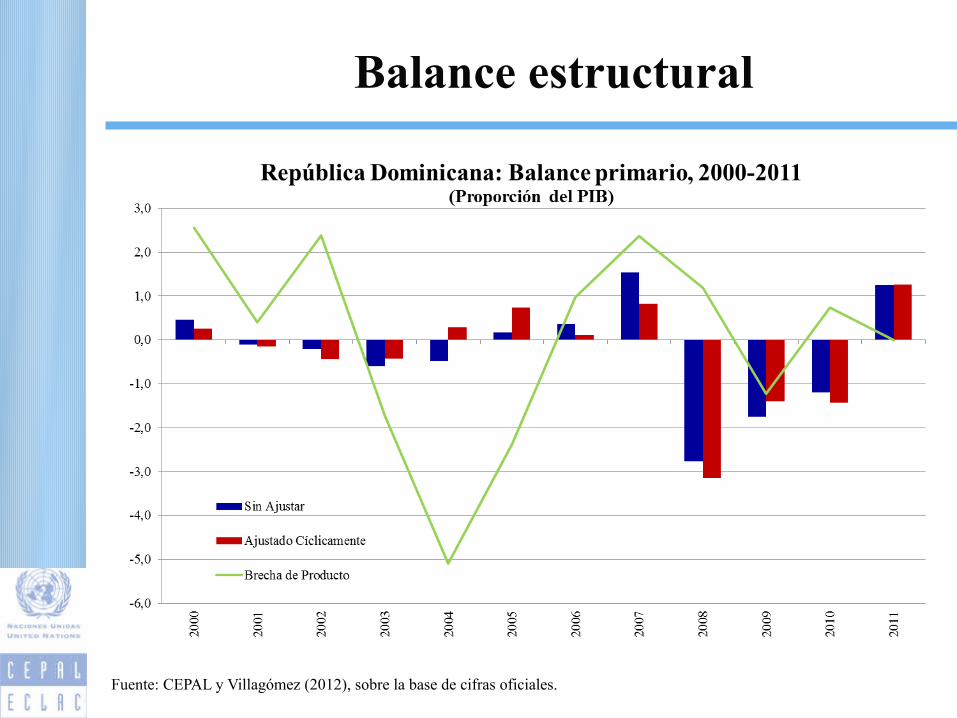

Balance estructural

16Fuente: CEPAL y Villagómez (2012), sobre la base de cifras oficiales.

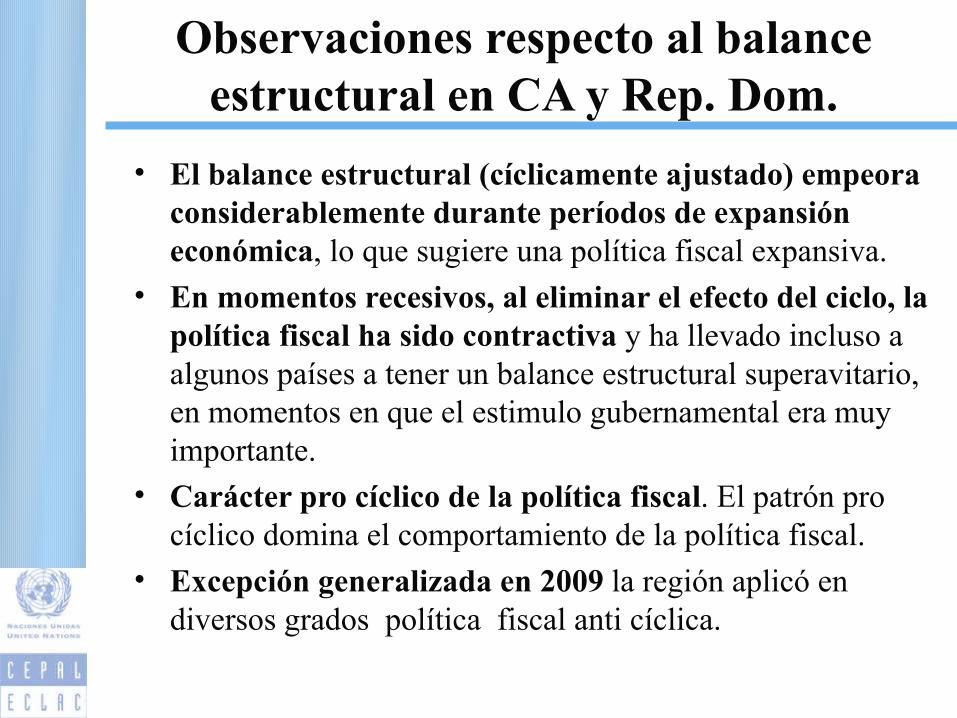

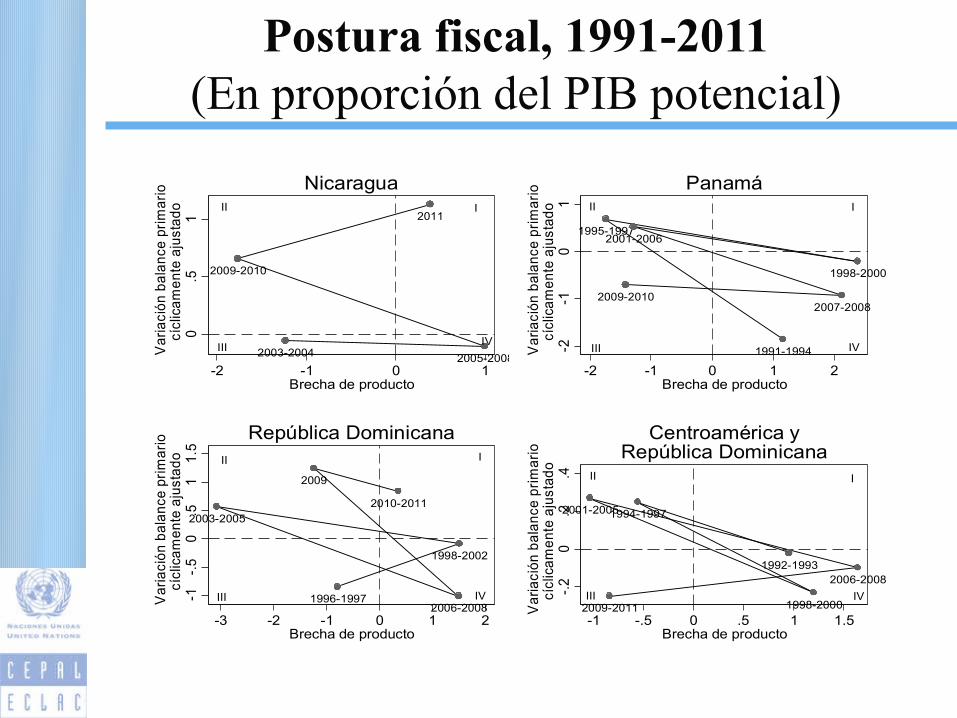

Observaciones respecto al balance estructural en CA y Rep. Dom.

• El balance estructural (cíclicamente ajustado) empeora considerablemente durante períodos de expansión económica, lo que sugiere una política fiscal expansiva.

• En momentos recesivos, al eliminar el efecto del ciclo, la política fiscal ha sido contractiva y ha llevado incluso a algunos países a tener un balance estructural superavitario, en momentos en que el estimulo gubernamental era muy importante.

• Carácter pro cíclico de la política fiscal. El patrón pro cíclico domina el comportamiento de la política fiscal.

• Excepción generalizada en 2009 la región aplicó en diversos grados política fiscal anti cíclica.

17

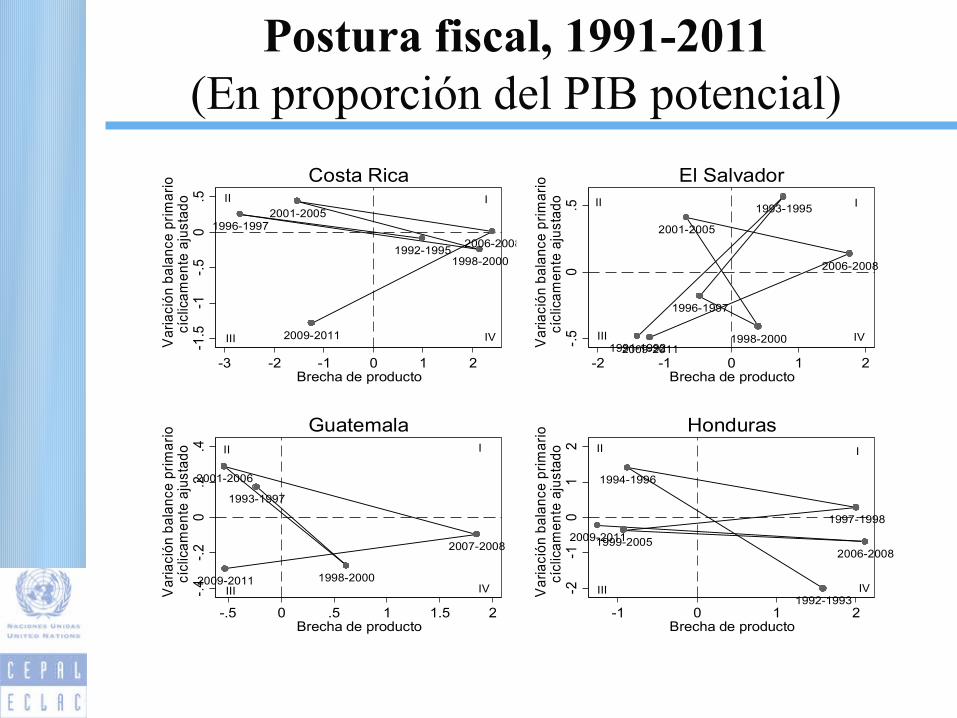

Postura fiscal, 1991-2011(En proporción del PIB potencial)

18

1992-1995

1996-1997

1998-2000

2001-2005

2006-2008

2009-2011

III

III IV

-1.5

-1-.

50

.5

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-3 -2 -1 0 1 2Brecha de producto

Costa Rica

1991-1992

1993-1995

1996-1997

1998-2000

2001-2005

2006-2008

2009-2011

III

III IV-.5

0.5

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-2 -1 0 1 2Brecha de producto

El Salvador

1993-1997

1998-2000

2001-2006

2007-2008

2009-2011

III

III IV-.4

-.2

0.2

.4

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-.5 0 .5 1 1.5 2Brecha de producto

Guatemala

1992-1993

1994-1996

1997-1998

1999-20052006-2008

2009-2011

III

III IV-2-1

01

2

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-1 0 1 2Brecha de producto

Honduras

Postura fiscal, 1991-2011(En proporción del PIB potencial)

19

2003-2004 2005-2008

2009-2010

2011III

IIIIV

0.5

1

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-2 -1 0 1Brecha de producto

Nicaragua

1991-1994

1995-1997

1998-2000

2001-2006

2007-20082009-2010

III

III IV-2-1

01

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-2 -1 0 1 2Brecha de producto

Panamá

1996-1997

1998-2002

2003-2005

2006-2008

2009

2010-2011

III

III IV-1-.

50

.51

1.5

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-3 -2 -1 0 1 2Brecha de producto

República Dominicana

1992-1993

1994-1997

1998-2000

2001-2005

2006-2008

2009-2011

III

III IV-.2

0.2

.4

Var

iaci

ón b

alan

ce p

rim

ario

cícl

icam

ente

aju

stad

o

-1 -.5 0 .5 1 1.5Brecha de producto

Centroamérica yRepública Dominicana

Condiciones para adoptar el balance estructural

20

Condiciones para adoptar el Balance estructural

• Considerar estabilizadores fiscales automáticos, especialmente por el lado de los ingresos, impuestos de base amplia y progresivos que aumenten más en auges y disminuyan más en contracciones, como el IsR , que también favorece la igualdad

• Es necesario generar un historial de instituciones y políticas fiscales creíbles y transparentes. Es fundamental que exista un compromiso político claro sobre disciplina fiscal y haber logrado una posición relativamente consolidada sobre la sostenibilidad fiscal de mediano y largo plazos.

21

Condiciones para adoptar el Balance estructural

• Es necesaria una valoración más precisa de los pasivos contingentes derivados de los sistemas de pensiones, rescates bancarios, y aquellos derivados de la gestion de las finanzas publicas subnacionales.

• La vinculación de la política fiscal con la política monetaria y cambiaria es otro aspecto a considerar en el proceso de adopción de una regla de balance estructural. 22

• Contar con un entorno macroeconómico relativamente estable.

• Incluso es recomendable adoptar este tipo de reglas al inicio de una fase de recuperación para otorgar mayor credibilidad. Este entorno también necesita contar con un sistema financiero relativamente estable y con bajo riesgo de insolvencia.

23

Condiciones para adoptar el Balance estructural

• Fortalecer las capacidades técnicas de las autoridades fiscales para generar la información confiable y puntual a fin de estimar el producto potencial y las elasticidades/producto de los componentes del ingreso fiscal.

• Muy importante valorar el grado de rigidez presupuestaria y como dotar de una flexibilidad en el contexto de aplicación de reglas de balance.

24

Condiciones para adoptar el Balance estructural

• Finalmente, es importante señalar que antes de adoptar el balance estructural y una regla basada en éste, es recomendable explorar la posibilidad de que sea parte un pacto fiscal mas amplio .

Discutir a fondo el rol de la política fiscal en el crecimiento de largo plazo. (ampliar la frontera de producción, ahorro e inversión). Mayor posibilidad de incidencia que estímulos de la demanda.? 25

Condiciones para adoptar el Balance estructural

El balance fiscal estructural en Centroamérica y República

Dominicana

Finanzas públicas en América Central: Situación y perspectivas

Hugo BetetaDirector de la Sede Subregional de la CEPAL en México

Antigua, Guatemala, 5 y 6 de noviembre de 2012

![Gaceta 2011 Fund-Beteta[1]](https://cdn.vdocumento.com/doc/165x107/5430a1ad219acdd64e8b4fef/gaceta-2011-fund-beteta1.jpg)