1

EmpresaResponsable:BuenGobierno

yTransparencia

MartadelaCuestaGonzález

2

Ninguna parte ni la totalidad de este documento puede ser reproducida,

grabada o transmitida en forma alguna ni por cualquier procedimiento,

ya sea electrónico, mecánico, reprográfico, magnético o cualquier otro,

sin autorización previa y por escrito de la Fundación Alternativas.

© Fundación Alternativas

© Marta de la Cuesta González

Maquetación: Belén Avilés González

ISBN: 978-84-18677-17-5

3

ÍNIDICE

1. La sostenibilidad y la responsabilidad social, un asunto de buen gobierno

14

2. Transparencia y rendición de cuentas. El eterno debate de los indicadores de sostenibilidad. ¿Una misión imposible?

20

3. Exigencias normativas sobre transparencia e información no financiera

29

4. Conclusiones y retos 34

4

RESUMENEste trabajo pretende analizar la responsabilidad social empresarial y sus implicaciones

en términos de transparencia y rendición de cuentas. Primeramente, analiza las razones

que justifican la necesidad de integrar aspectos ambientales, sociales y de buena

gobernanza en la gestión de las organizaciones y las diferentes aproximaciones teóricas

a la sostenibilidad empresarial o RSC. A continuación, reflexiona sobre las diferentes

dimensiones y aspectos materiales o relevantes en la RSC, de cara a su gestión, medición

y rendición de cuentas. Para finalizar analiza las implicaciones que las nuevas exigencias

normativas tendrán en los próximos años para el mundo empresarial y financiero.

ABSTRACTThis paper aims to analyze corporate social responsibility (CSR) and its implication in

terms of transparency and accountability. Firstly, we analyze the reasons that justify the

need to manage environmental, social and good governance aspects and reflect about

the different theoretical approaches to business sustainability or CSR. Secondly, it

describes the different dimensions and material aspects of CSR, which must be managed

and measured. Finally, it analyzes the implications that the new regulatory requirements

on sustainable governance and transparency will have in the coming years for businesses

and for the financial system.

RESUMENEJECUTIVO

Cuando se trata de abordar el tema de la medición del desempeño de la empresa en

términos de sostenibilidad o responsabilidad social corporativa o empresarial (RSC), hay

que aclarar de antemano el enfoque teórico desde el que se realiza el análisis y se

elaboran las propuestas.

La literatura académica presenta una multitud de teorías y una pluralidad de enfoques

sobre la relación de la empresa con la sociedad y su responsabilidad social que, lejos de

presentar un consenso, resultan hasta controvertidos. En un extremo situaríamos las

5

teorías de RSC que se adscriben a racionalidades éticas políticas o sociológicas con una

concepción de empresa abierta a la sociedad y a los problemas globales y locales, cuya

misión es atender al interés general o el bien común (económico, social y ambiental)

porque es una obligación derivada de principios morales. En el otro lado, encontramos

teorías más clásicas que se sostienen en racionalidades de tipo jurídico y económico con

una visión más centrada en el beneficio o las ventajas competitivas que tiene atender los

intereses del resto de grupos que afectan o se ven afectados por su actuación de la

empresa.

En un punto intermedio surgen visiones en la que se establece un vínculo entre el

desempeño en RSC y el gobierno corporativo, ya que el primero considera los intereses

de las partes interesadas en el proceso de gestión por razones tanto estratégicas como

normativas y la gobernanza responsable implica mantener mejores relaciones y reducir

los problemas de agencia con las partes interesadas en beneficio del valor y sostenibilidad

de la empresa a largo plazo. La RSC supera la gestión parcial o tangencial de aspectos

sociales o ambientales y pasa a ser una cuestión de buen gobierno en la búsqueda del

interés social de la compañía teniendo en cuenta los intereses de los otros grupos de

interés más allá de los accionistas. El dilema surge cuando el valor social no coincide con

el valor económico. Es en este terreno donde entraría en juego la auténtica

responsabilidad social empresarial, la ética y los valores que pondrían en jaque a los

directivos. Bajo esta óptica ya no se trataría de cumplir la ley sino su espíritu y no tendrían

cabida cuestiones controvertidas y estrategias empresariales que aprovechen los

resquicios legales para llevar a cabo prácticas irresponsables como la competencia

desleal o la elusión fiscal, abusos de poder o sistemas de aprovisionamiento que no

respeten los derechos humanos o que aprovechan estándares laborales y ambientales

más bajos. Es en este tipo de asuntos éticos y de gran materialidad social, donde la

presión de los mercados es justo la contraria, los Estados nacionales muchas veces no

pueden ejercer suficiente control, y donde las decisiones de los administradores pueden

tener un gran impacto sobre la economía, la justicia social, la calidad y acceso a servicios

básicos, la salud, el medioambiente y los derechos humanos.

Bajo este enfoque de empresa o gobierno responsable se analiza en la segunda parte de

este trabajo la importancia de la medición, la trasparencia y rendición de cuentas en las

6

tres principales dimensiones de la RSC (Ambiental, Social y de Gobernanza). Esta

información es la clave para que los consejos de administración tengan en cuenta los

riesgos y las oportunidades relevantes en sostenibilidad en su toma de decisiones

estratégicas. También lo es para inversores, financiadores y decisores públicos que

necesitan datos fiables y comparables y para la sociedad en general quien tiene derecho

a conocer los impactos de las empresas en los derechos de las personas y el

medioambiente. Avanzar en una información fiable y relevante con materialidad

financiera pero también social es uno de los retos para los próximos años.

La urgencia por mitigar los efectos del cambio climático ha puesto en primer plano los

asuntos ambientales y el interés por sus métricas mientras que los sociales parecen no

estar al mismo nivel, a pesar del incremento en desigualdad, brecha salarial o pobreza

material. No obstante, aspectos más vinculados a prácticas abusivas, anticompetitivas,

corruptas o fiscalmente irresponsables e incluso asuntos más delicados como la debida

diligencia en materia de derechos humanos parece que empiezan a estar en el debate

regulatorio.

Para hacer de la sostenibilidad un asunto de buen gobierno es necesario avanzar en la

estandarización de la información que deberá estar lo más enfocada posible en cómo la

empresa gestiona los riesgos ASG y los impactos de su negocio y siempre teniendo en

cuenta el largo plazo. Lo que no se puede medir no se puede gestionar. Empresas

responsables implican gobiernos y directivos responsables y para ello los incentivos son

básicos.

El año 2021 es un año clave para el avance de las políticas de sostenibilidad en Europa.

Están en marcha varias reformas legislativas como la de la Directiva de 2014 sobre

Información No Financiera que pretende ampliar su alcance y exigir más detalle sobre la

información a reportar. También la iniciativa de gobierno corporativo sostenible donde

se intentarán especificar las obligaciones en debida diligencia de las empresas para

identificar, prevenir y mitigar los impactos graves en materias de derechos humanos y el

medio ambiente. Además, existe una creciente normativa financiera derivada del Plan de

Finanzas Sostenibles de la Comisión Europea que pretende, entre otras cosas, mejorar la

evaluación de riesgos ambientales y sociales e implicar activamente y a largo plazo a los

inversores institucionales e intermediarios haciendo un seguimiento de su desempeño

7

financiero como no financiero (ASG) de las compañías en las que invierten (Directiva UE

2017/828). Pero es fundamental avanzar en una taxonomía social y en definir los límites

de determinadas actuaciones empresariales. Lo difícil aquí es encontrar un punto de

equilibrio entre los potenciales conflictos de interés que pueden surgir entre diferentes

stakeholders que satisfaga a todos y en esa conciliación de intereses con el interés

general tienen mucho que decir los reguladores.

EXECUTIVESUMMARYWhen it comes to addressing the issue of measuring company performance in terms of

sustainability or corporate social responsibility (CSR), it is necessary to clarify the

theoretical approach from which the analysis is carried out and the proposals are made.

The academic literature presents a multitude of theories and a plurality of approaches on

the relationship of the company with society and its social responsibility that, far from

presenting a consensus, are even controversial. On one extreme, we would find the CSR

theories ascribed to ethical political or sociological rationalities with a conception of a

company open to society and global and local problems, whose mission is to serve the

general interest or the common good (economic, social and environmental) because it is

an obligation derived from moral principles. On the other side, we find more classical

theories that are supported by legal and economic rationalities more focused on the

competitive advantages that meet the interests of the rest of the groups that affect or

are affected by the company performance have.

At an intermediate point, visions arise in which a link is established between CSR

performance and corporate governance, since the former considers the interests of the

stakeholders in the management process for both strategic and regulatory reasons.

Under this approach, responsible governance implies maintain better relationships and

reduce agency problems with stakeholders to benefit the long-term value and

sustainability of the company. CSR goes beyond the tangential management of some

social or environmental aspects and becomes a matter of good governance in the pursuit

of the company's social interest, taking into account the interests of all the stakeholders.

The dilemma arises when the social and the economic value do not converge and it is in

8

these moments when true corporate social responsibility, ethics and values would come

into play. From this perspective, it would no longer be about complying with the law but

its spirit and there would be no room for controversial issues and business strategies that

take advantage of legal loopholes to carry out irresponsible practices such as unfair

competition or tax avoidance, abuses of power or supply systems that do not respect

human rights or that take advantage of lower labor and environmental standards. It is in

this type of ethical and highly socially material issue, where the pressure of the markets

is just the opposite, where the national States often cannot exercise sufficient control,

and where the decisions of the managers can have a great impact on the economy, social

justice, quality and access to basic services, health, the environment and human rights.

Under this approach of responsible company, the importance of measurement,

transparency and accountability in the three main dimensions of CSR (Environmental,

Social and Governance) is analyzed in the second part of this work. This information is the

key for the boards of directors to take into account in their strategic decision-making the

relevant sustainability risks and opportunities. This is also important for investors, funders

and public decision-makers who need reliable and comparable data and for society in

general, who have the right to know the impacts of companies on peoples rights and the

environment. Advancing in reliable and relevant information with financial but also social

materiality is one of the challenges for the coming years.

The urgency to mitigate the effects of climate change has brought environmental issues

and its metrics to the fore, while social issues seem not to be at the same level, despite

the increase of inequality, wage gap or material poverty. However, aspects linked to

abusive, anticompetitive, corrupt or fiscally irresponsible practices or even more delicate

matters such as due diligence in the field of human rights seem to be in the regulatory

agenda.

To make sustainability a matter of good governance, it is necessary to advance in the

standardization of information that should be more focused, under a long term approach,

on how the company manages ESG risks and the impacts of its business. What cannot be

measured cannot be managed. Responsible companies must have responsible managers

and an adequate incentives system for them to reach this goal.

9

The year 2021 is a key year for sustainability policies in Europe. Several legislative reforms

are underway. The 2014 Directive on Non-Financial Information aims to broaden its scope

and require more detail about the information to be reported. The initiative of

sustainable corporate governance will try to specify the due diligence obligations of the

companies to identify, prevent and mitigate serious impacts in terms of human rights and

the environment. In addition, there is a growing financial regulation derived from the

European Commission's Sustainable Finance Action Plan that aims to improve the

assessment of environmental and social risks and involve institutional investors and

intermediaries in the long-term financial and non-financial performance of the

companies in which they invest ( EU Directive 2017/828). But it is essential to advance in

a social taxonomy and in defining the limits of certain business actions. The difficult thing

here is to find the balance between the potential conflicts of interest that may arise

between different stakeholders and in the reconciliation of their interests with the

general interest, regulators have a lot to say.

10

IntroducciónLa contribución de la empresa al desarrollo sostenible, entendido como aquel que busca

un equilibrio entre el crecimiento económico, el cuidado del medio ambiente y el

bienestar social, se ha convertido en el leitmotiv de las políticas empresariales en las

décadas últimas. El aumento de la interdependencia económica entre los países derivada

de la globalización financiera, y la menor capacidad de los Estados para dar respuesta a

problemas o fenómenos que tienen un carácter global, intensificó ese interés a finales de

los 90, si bien en ámbitos académicos la reflexión sobre la responsabilidad de la empresa

se remonta a los años 1950 (Bowen, 1953).

Recientemente, el interés se acelera aún más desde 2015, tras el Acuerdo de París sobre

cambio climático y la aprobación de los objetivos de desarrollo sostenible (ODS) donde

empresas y Estados confluyen en el interés común de una agenda multidimensional (la

agenda 2030) que apela a la necesidad de atender por igual las tres dimensiones del

desarrollo sostenible: la económica, la ambiental y la social, sin priorizar ninguna de ellas

sobre las demás.

La responsabilidad social corporativa o empresarial (RSC) es la estrategia de gestión que

permiten avanzar a las organizaciones en el logro de los ODS. Esta responsabilidad puede

analizarse desde diferentes enfoques teóricos sobre el modelo de empresa y su papel en

la sociedad. Ello obliga a que, para evitar confusiones, cuando se trata de abordar el tema

de la medición del desempeño de la empresa en términos de sostenibilidad o RSC, se

clarifique de antemano el enfoque teórico desde el que se realiza el análisis y se elaboran

las propuestas. Más unanimidad existe alrededor de las preguntas que se han de

responder: ¿Hasta dónde llega o debe llegar la responsabilidad de las empresas y los

Estados? ¿Debe la empresa asumir determinados roles o internalizar los impactos

negativos que generen sus actuaciones? ¿Cómo debe gestionar o priorizar los objetivos

y demandas de sus grupos de interés (empleados, clientes, proveedores, etc) a veces

incompatibles entre sí o en conflicto con los intereses financieros de la empresa? ¿Qué

indicadores son los más relevantes para llevar a cabo una buena gestión de riesgos? ¿La

gestión de la sostenibilidad o RSC debe ser regulada o autorregulada? Como trataremos

de argumentar en este trabajo, el debate en torno a la RSC o a la sostenibilidad

empresarial, los aspectos que la gestión empresarial debe abordar, los resultados a medir

11

y sobre los que hay que rendir cuentas, competen directamente a la gobernanza

empresarial.

La información sobre el desempeño en aspectos ambientales, sociales y de gobierno

corporativo, agrupada habitualmente alrededor de las siglas E (Environmental), S (Social)

y G (Governance) (ASG en castellano), no solo es relevante para los accionistas,

financiadores y gestores de la empresa sino también, e incluso en mayor medida para el

resto de grupos de interés. Es decir, para todos los colectivos que impactan o se ven

impactados por las políticas y estrategias empresariales, incluida la propia administración

pública y los gobiernos, y que vienen reclamando desde hace décadas justicia social, la

protección del medio ambiente y una rendición de cuentas adecuada.

En los últimos años, se ha pasado de un enfoque voluntarista sobre la RSC, en el que las

empresas utilizan la RSC con el objetivo de mejorar su reputación y competitividad, a un

enfoque mucho más normativo con la intervención de los poderes públicos. Por ejemplo,

en Europa, como resultado de la Directiva 2014/95 de la Comisión sobre reporte de

información no financiera (NFRD) (Comisión Europea, 2014), unas 11.700 empresas1

tienen la obligación de incorporar en su informe de gestión información sobre políticas,

riesgos y resultados medioambientales y sociales, así como información relativa a sus

empleados, al respeto de los derechos humanos, a la lucha contra la corrupción y el

soborno, y a la diversidad en la composición del consejo de administración. El número de

empresas se ampliará si finalmente prospera el actual borrador de la propuesta de la

nueva NFRD donde se contempla reducir los requisitos para la obligatoriedad de

cumplimiento de las obligaciones de proporcionar información no financiera por parte de

las empresas.

La Directiva establece que la divulgación de información no financiera se realizará en la

medida en que resulte necesaria para comprender la evolución, los resultados y la

situación de la empresa, y el impacto de su actividad, relativa a los ámbitos de interés

general. Tiene, por tanto, un triple enfoque o materialidad. Primero, deberá tener en

cuenta el impacto en el negocio y el impacto de la empresa en los grupos de interés; no

1 https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

12

solo el interés de los accionistas, sino también el de otros grupos afectados por las

decisiones de la empresa. Por tanto, deberá permitir la comparabilidad de datos

consistentes para que los inversores y financiadores puedan elegir bien en función de su

perfil de riesgo. Segundo, deberá servir para que las Administraciones Públicas y los

gobiernos puedan dirigir la inversión pública a sectores, proyectos y empresas que

permitan alcanzar los objetivos y compromisos internacionales como son el acuerdo de

París o la Agenda 2030, entre otros. Las Administraciones Públicas pueden emplear

también esta información a la hora de incluir criterios cuando contratan con empresas,

decidir sobre la concesión de subvenciones o apoyar financieramente a empresas que

más contribuyan a los objetivos de interés público. Y tercero, pero no por ello menos

importante, esta información es clave para que la sociedad civil organizada pueda

analizar cómo las empresas, y otras organizaciones, gestionan sus riesgos e impactos, en

los derechos de las personas, la sociedad y el medioambiente.

El interés por la información ASG y su medición ha sido objeto de estudio en el mundo

académico en las últimas décadas, información que empieza a ser clave hoy para el sector

financiero europeo en especial la relativa a riesgos climáticos (Jackson et al, 2020; Rezaee

and Tuo, 2017).

El año 2021 es un año clave para el avance de las políticas de sostenibilidad en Europa.

Están en marcha varias reformas legislativas entre las que destaca la reforma de la

Directiva de 2014 sobre Información No Financiera de la UE (NFRD), centrada ahora en

los informes corporativos de sostenibilidad, que pretende mejorar la información ASG de

las empresas europeas, y la iniciativa de gobierno corporativo sostenible. En esta última

se especificarán las obligaciones en debida diligencia de las empresas para identificar,

prevenir y mitigar los impactos graves en materias de derechos humanos y el medio

ambiente. Esta nueva directiva sobre Gobierno Corporativo Sostenible puede tener

implicaciones jurídicas en la responsabilidad de supervisión del consejo de

administración, en relación con la gestión de los riesgos, la estrategia y los objetivos de

sostenibilidad. Además, existe una creciente normativa financiera derivada del plan de

finanzas sostenibles de la Comisión Europea (CE, 2018) que pretende mejorar la

evaluación de riesgos ambientales y sociales. En los próximos años, en Europa, las

entidades financieras tendrán que analizar sus carteras de inversión y crédito conforme

13

a estos riesgos, lo que presionará sin duda a las empresas no financieras a aumentar la

calidad de su información de desempeño y acelerará el interés de las empresas y de sus

consejos de administración por la sostenibilidad y los impactos de la empresa en la

sociedad.

Este trabajo pretende analizar la responsabilidad social empresarial en su triple

dimensión económica, ambiental y social desde la óptica del buen gobierno y los dilemas,

riesgos y responsabilidades que conlleva una gestión responsable. Nuestro objetivo es

aportar algo de luz al debate sobre la medición de la RSC, enmarañado con tanta iniciativa

legislativa y de autorregulación. En concreto pretende:

• Analizar las razones que justifican la necesidad de integrar aspectos ambientales,

sociales y de buena gobernanza en la gestión de las organizaciones y el modelo

de empresa que subyace bajo las diferentes aproximaciones a la sostenibilidad

empresarial o RSC.

• Identificar las diferentes dimensiones y aspectos materiales o relevantes en la

RSC, de cara a su gestión, medición y rendición de cuentas

• Analizar las implicaciones que las nuevas exigencias normativas tendrán en los

próximos años para el mundo empresarial y financiero.

Para ello el trabajo se estructura como sigue. En el primer apartado, se analiza, desde un

punto de vista conceptual, la relación entre sostenibilidad, RSC y buen gobierno. El

segundo apartado aborda la temática sobre la medición y transparencia, sin entrar en

detalles sobre indicadores o métricas concretas. El tercer apartado analiza la nueva

normativa en materia de información no financiera y gobierno sostenible. Terminamos el

trabajo con un resumen de conclusiones y reflexión sobre los retos a futuro.

14

1. Lasostenibilidadylaresponsabilidadsocial,unasuntodebuengobierno

La RSE como disciplina académica tiene sus orígenes en los años cincuenta del siglo

pasado (Bowen, 1953), aunque según Carroll (1999) se encuentran referencias a ella en

años anteriores. Pero es desde los años 90, cuando la responsabilidad social se integra

en el discurso sobre ética de la empresa y en el de las políticas europeas. La RSE como,

incluso, la responsividad2 social de la empresa (en lo que comporta de actitud

anticipatoria), dependen de los valores sociales de cada momento. Esto es lo

característico de la RSC, el hecho de que se trata de un concepto relativo, que depende

de las demandas concretas de una sociedad. Supone llevar la conducta de la empresa a

un nivel congruente con las normas, valores sociales y expectativas de resultado, que

prevalecen en un momento o espacio dado (Boatright, 1993).

El debate sobre la contribución de la empresa al desarrollo sostenible teniendo en cuenta

otros intereses más allá de los de los accionistas, obliga a replantearse cuál es o debe ser

el papel de la empresa en la sociedad. ¿Está en el interés particular de los accionistas

propietarios velar por sus impactos en la sociedad o solo por los impactos que los riesgos

ASG tienen en su cuenta de resultados y en el valor de sus activos? Si la respuesta fuera

negativa, ¿tiene la empresa, por si misma, como entidad con personalidad jurídica propia,

el deber y la posibilidad legal para tomar decisiones a favor del interés general que

pueden perjudicar a los accionistas, propietarios formales de la sociedad mercantil?

En las respuestas a estas preguntas está la clave para entender visiones diferentes del

concepto de empresa o de la RSC. La RSC y su razón de ser pueden explicarse desde

diferentes puntos de vista y sobre la base de unos argumentos éticos, morales,

económicos, financieros y sociales (de la Cuesta, 2004).

La literatura académica presenta una multitud de teorías y una pluralidad de enfoques

sobre la relación de la empresa con la sociedad y su responsabilidad social que, lejos de

presentar un consenso, resultan hasta controvertidos (Garriga y Melé, 2004; Rodríguez,

2 Responsividad es la traducción al castellano del término inglés responsiveness. Este sinónimo de responsabilidad introduce el matiz de actitud proactiva y anticipatoria que tiene la empresa ante las demandas sociales

15

2007). En un extremo situaríamos las teorías de RSC que se adscriben a racionalidades

éticas políticas o sociológicas con una concepción de empresa abierta a la sociedad y a

los problemas globales y locales, cuya misión es atender al interés general o el bien

común (económico, social y ambiental) porque es una obligación derivada de principios

morales. Desde esta perspectiva, la RSC es una oportunidad para hacer el bien y atender

valores morales o contribuir al bienestar y la sostenibilidad global. Es la visión que la

mayoría de las organizaciones sociales suscriben donde los grupos de interés merecen

consideración por lo que en sí mismos representan y no sólo por ser un medio útil para

mejorar el interés del accionista. En el otro lado, encontramos teorías más clásicas que

se sostienen en racionalidades de tipo jurídico y económico con una visión más centrada

en el beneficio o las ventajas competitivas que tiene sobre los resultados financieros

atender de forma instrumental los intereses del resto de grupos que afectan o se ven

afectados por la actuación de la empresa.

Bajo esta visión instrumental de la RSC, y que defiende mayoritariamente el mundo

empresarial, el modelo de empresa predominante es el financiero o accionarial

“ilustrado” (sin implicar transformaciones profundas), y la RSC se justifica porque aporta

valor al accionista (Garriga y Melé; 2004; Rodríguez, 2003), porque ayuda a mejorar la

gestión de riesgos y a conseguir procesos más eficientes, a aumentar la calidad de los

productos y procesos y la satisfacción de los clientes y de los empleados, a prepararse

para una regulación más exigente, etc. Los intereses de los accionistas son prioritarios y

tienen el control del gobierno de la empresa y de la orientación de sus negocios. El resto

de stakeholders son medios e instrumentos para aportar mayor valor al accionista a largo

plazo. En el discurso de muchos dirigentes empresariales, o incluso en los estatutos de

las empresas se hace alusión a esta visión instrumental de la RSC ligada a la buena gestión

de riesgos y oportunidades en el medio y largo plazo. Esta visión financiera de la empresa

pone el énfasis y la atención en cuestiones materiales que impactan en la cuenta de

resultados (materialidad financiera) bien a través de la generación de ingresos (gracias a

la mejora de la competitividad y de la reputación, la retención o atracción de capital

humano, la consolidación de una cadena de suministro o la satisfacción del cliente entre

otros) bien a través de la reducción de costes o riesgos éticos, sociales ambientales, entre

16

otros factores. Bajo este enfoque instrumental, la RSC es concebida como una estrategia

de gestión más al servicio de la competitividad empresarial y de la creación de valor a

largo plazo para los propietarios de las firmas; es decir, como una cuestión de rentabilidad

y sostenibilidad económica. La investigación académica en este campo ha sido

importante y parece que, en general, coinciden en la conclusión de que el binomio

rentabilidad riesgo para los accionistas propietarios, es superior en empresas

socialmente responsables que entre las que no lo son (Esteban et al 2017; Orlitzky et al

2008).

Bajo este prisma utilitarista de la RSC el objetivo financiero de la empresa prevalece y las

cuestiones que no afectan a la cuenta de resultados pasan a ser objetivo y misión de lo

público. ¿En este caso deberíamos hablar entonces de RSC?

La RSC instrumental y la basada en principios morales no sólo se han considerado como

visiones opuestas, sino también como irreconciliables, estableciéndose de este modo la

denominada teoría de la separación (Freeman, 1994). Reconocer dicha teoría implica que

empresa y ética son polos opuestos, mientras que refutarla conlleva que no sólo son

compatibles, sino que han de ir siempre de la mano. Desde su formulación, autores como

Dienhart (2008), Wempe (2008), Sandberg (2008), o Harris y Freeman (2008) han

debatido sobre ella sin llegar a una situación de consenso.

En ese punto intermedio de confluencia entre la ética y empresa surgen visiones como la

teoría de las partes interesadas (Freeman et al., 2010) en la que se establece un vínculo

entre el desempeño en RSC y el gobierno corporativo, ya que el primero considera los

intereses de las partes interesadas en el proceso de gestión por razones tanto

estratégicas como normativas (Letza et al, 2004). Hill y Jones (1992) defienden lo que

ellos llaman la teoría de las partes interesadas-agencia, en la que la gobernanza

responsable implica mantener mejores relaciones y reducir los problemas de agencia con

las partes interesadas en beneficio del valor y sostenibilidad de la empresa a largo plazo.

En última instancia, el gobierno corporativo mejora el desempeño de la empresa y reduce

el coste de capital. Según Aguilera et al. (2007) y Jensen (2001), la RSC y el gobierno

corporativo son una manifestación de las responsabilidades fiduciarias y morales de las

empresas para con sus grupos de interés.

17

Algunos autores (Rodríguez,2003, 2007), desde un enfoque más pluralista y alternativo

del gobierno de la empresa señalan que la razón de ser de la RSC se justifica por la

necesidad de proteger los contratos implícitos y fomentar las inversiones específicas que

los diferentes grupos de interés hacen en la empresa, desarrollar la innovación y el

aprendizaje de la organización, compensar los riesgos no diversificables asumidos por los

stakeholders como los empleados o los proveedores, interiorizar los efectos externos o

externalidades y, en definitiva, entender la empresa como espacio de cooperación y

legitimidad social. Si el propietario no busca ex ante motivación para que los grupos de

interés hagan inversiones específicas en la empresa y para generar excedentes que pueda

repartir equilibradamente entre dichos interesados, existe el riesgo de que se produzcan

a priori un nivel subóptimo de inversiones específicas y, a posteriori, conflictos o

comportamientos desleales, al percibirse asimetrías o desigualdades en la información

que perjudicarán al final el bienestar colectivo.

Así pues, esta visión más avanzada de la RSC (hoy con la nueva terminología de la política

de sostenibilidad) supera la gestión parcial o tangencial de aspectos sociales o

ambientales y pasa a ser una cuestión de buen gobierno en la búsqueda del interés social

de la compañía teniendo en cuenta los intereses de los otros grupos de interés. De hecho,

para las sociedades cotizadas en España es competencia indelegable del Consejo de

Administración “la política de RSC “(artículo 529 ter.1 a) de la vigente Ley de Sociedades

de Capital) cuyo contenido se desarrolla en el Código de Buen Gobierno de sociedades

cotizadas ( Recomendación 12, Principio 24, y Recomendación 55). La actualización de

dicho código en junio de 2020 recoge además la obligación de que sea la comisión de

auditoria la responsable del estado de información no financiera, dotando de relevancia

a los riesgos e información ASG. Además, añade que sus miembros y principalmente el

presidente de la comisión tenga conocimientos no solamente financieros, sino también

en riesgos no financieros (sociales y medioambientales).

Depende como se interprete esa consideración de intereses de los otros grupos de

interés que no son accionistas así será la aproximación a la sostenibilidad empresarial, a

la responsabilidad y el deber fiduciario de los administradores e influirá sin duda en la

relevancia que se dé a unos y otros aspectos de la RSC.

18

¿Debería entonces la empresa preocuparse por el interés general? ¿Son los

consumidores e inversores quienes deben exigir ese comportamiento a la empresa?

¿Hasta dónde debe llegar la responsabilidad de la empresa de forma voluntaria y dónde

el Estado con la regulación y las políticas públicas?

El dilema entre el interés de la empresa y el general estará presente en el gobierno de la

empresa cuando el valor social no coincide con el valor económico. Es en este terreno

donde entraría en juego la auténtica responsabilidad social empresarial, la ética y los

valores que pondrían en jaque a los directivos. Bajo esta óptica ya no se trataría de

cumplir la ley sino su espíritu y no tendrían cabida cuestiones controvertidas y estrategias

empresariales que aprovechen los resquicios legales para llevar a cabo prácticas como la

competencia desleal o la elusión fiscal, abusos de poder o cuasi oligopolios o sistemas de

aprovisionamiento que no respeten los derechos humanos o que aprovechan estándares

laborales y ambientales más bajos. Es en este tipo de asuntos, donde la presión de los

mercados es justo la contraria y los Estados nacionales muchas veces no pueden ejercer

suficiente control al tratarse de fenómenos de carácter global y de decisiones que se

toman en otros territorios. Otros dilemas a los que se pueden enfrentar los

administradores podrían ser ¿en situación de crisis económica como la actual, es

preferible preservar el empleo y evitar despidos o repartir dividendos a los accionistas

para mantener el valor de la acción en los mercados? Ante la opción de externalizar para

abaratar costes, ¿es necesario rebajar los estándares laborales y de derechos humanos y

perder empleo local? ¿Es preferible una estrategia fiscal agresiva que erosione la base

imponible del impuesto a pagar o contribuir con los impuestos al bienestar social

conforme al valor añadido generado en cada territorio en el que opera la empresa?

En definitiva, pensar en el valor de la empresa a largo plazo y por tanto gestionar riesgos

y oportunidades asociadas a la sostenibilidad y la RSC es sinónimo de buena gestión y de

valor a largo plazo a pesar de las ineficiencias del mercado. Pero ¿hasta dónde es

interesado ser responsable y cómo abordar estas cuestiones controvertidas o los

potenciales conflictos de interés entre los diferentes stakeholders incluidos los

accionistas? ¿Qué papel debería jugar en la toma de estas decisiones la alta dirección? Es

en las cuestiones en las que no es fácil medir el beneficio económico asociado a

19

determinada conducta o donde incluso puede verse perjudicarlo, donde las soluciones

de gobernanza pueden ser diferentes y donde la regulación puede intervenir.

Una gestión responsable y con debida diligencia exige al menos ser conscientes de estas

cuestiones, medir y gestionar los riesgos e impactos asociados a la toma de decisiones.

Como sostienen Stiglitz et al (2013) «aquello que medimos conforma los objetivos que

nos marcamos colectivamente» y «afecta a lo que hacemos, y si nuestras mediciones son

erróneas, nuestras decisiones pueden verse distorsionadas». Hablar de medición e

indicadores es conocer hacia dónde nos dirigimos y de cómo llegar hasta allí.

20

2.TransparenciayrendicióndecuentasASG.El

eterno debate de los indicadores. ¿Una misión

imposible?

• La transparencia: un asunto de buen gobierno y de incentivos.

El acceso a los datos adecuados es la clave para que las empresas y sus consejos de

administración tengan en cuenta los riesgos y las oportunidades relevantes en

sostenibilidad en su toma de decisiones estratégicas.

Una información fiable sobre cuestiones ASG también es demandada por un número

cada vez mayor de inversores privados y por los reguladores financieros que buscan evitar

riesgos financieros y la minoración del valor de las carteras. Cada vez más estos asuntos

son tratados al más alto nivel (incluso contando con la ayuda de comités especializados)

y la empresa viene desde hace tiempo informando sobre ellos a través de informes de

sostenibilidad o memorias de RSC siguiendo diferentes estándares de autorregulación

(GRI o Informe integrado) o por exigencias normativas3.

García Torea et al (2016) demostraron en una muestra de 2366 empresas internacionales

que los consejos de administración que son efectivos para atender los intereses de los

accionistas también resultan eficaces para garantizar los intereses del resto de las partes

interesadas. Midiendo la eficacia del consejo en función de la perspectiva de los

accionistas, probaron su eficacia desde la perspectiva del interés del resto de partes

interesadas (empleados, proveedores, AAPP, sociedad en general…) y observaron que las

empresas mejor gobernadas, desde la perspectiva puramente financiera, tienden a

proporcionar informes de sostenibilidad más transparentes y que muchas características

3 Esta información pasó a ser exigible en España en 2018 para determinadas empresas por trasposición de la Directiva Europea de información no financiera y es responsabilidad de los consejos tras la reforma de la Ley de Sociedades de Capital para la mejora del gobierno corporativo aprobada el 3 de diciembre de 2014 (Ley 31/2014, 2014). . Además, el Reglamento de Información sobre inversión sostenible de la UE requiere a todos los actores del mercado (entidades financieras, bancos, gestoras de fondos, aseguradoras, asesoras…) que ofrecen o aconsejan sobre productos financieros, informen sobre cómo se gestionan los riesgos en sostenibilidad de los mismos, de la cartera, y de los activos que incluye la misma.

21

que impulsan el buen gobierno (contempladas en los Códigos de Buen Gobierno4)

favorecen esa mejor transparencia RSC.

Sin embargo, si bajamos al terreno de la retribución de los directivos la situación es

distinta. Según el Estudio del Observatorio de la Responsabilidad Social Corporativa en

las empresas del IBEX35 en el ejercicio 20195 la mayoría de las empresas analizadas no

contemplan aspectos no financieros en sus sistemas de retribución variable. El estudio

de la Alianza para la Transparencia Corporativa (ACT) (2020) lo corrobora. Sólo un 12%

de las empresas españolas informaban sobre la remuneración basada en criterios ASG y

un 14% describía los asuntos de sostenibilidad abordados por el Consejo de

Administración. Esta realidad busca ser cambiada por las diversas directivas y

regulaciones europeas, donde se establece la obligatoriedad que las remuneraciones y

otros beneficios de los miembros del Consejo de Administración y Alta Dirección estén

vinculadas a la consecución de objetivos de sostenibilidad.

Para hacer de la sostenibilidad un asunto de buen gobierno es necesario avanzar en la

estandarización para la comparabilidad de la información. Lo que no se puede medir no

se puede gestionar. La diversidad de guías o estándares para el reporte de memorias de

sostenibilidad o su evaluación dificulta esa tarea. Además, estos estándares no buscan

medir sino proporcionar información que en muchas ocasiones no es en términos

cuantitativos, sino cualitativos y tiene un carácter únicamente descriptivo y narrativo.

Esta multiplicidad de normas y guías, que combinadas superan los 5.000 indicadores6,

suponen una carga excesiva para las empresas. También oscurecen la información útil y

relevante para la toma de decisiones y hace que sea muy difícil para las empresas abordar

la presentación de informes y la sostenibilidad desde una perspectiva de buen gobierno.

4por ejemplo, una mayoría de personas externas, una mayor representación femenina, CEO- separación del presidente, el establecimiento de comités, etc.) 5 https://observatoriorsc.org/la-responsabilidad-social-corporativa-en-las-memorias-anuales-de-las-empresas-del-ibex-35/ 6 Entre las guías de reporting más destacables se encuentran la Global Reporting Iniciative, SASB standards, Integrate Reporting Framework. Existen normas y estándares de información no financiera para áreas específicas como la Carbon Disclosure Project en medioamebiente, y dirigidas a sectores económicos concretos como Publish What You Pay con la industria extractiva. Por otro lado, existen normas y códigos que si bien su finalidad no es ser una guía de reporting, su seguimiento implica rendir cuentas sobre su cumplimiento: ISO 26.000, Las Líneas Directrices para Empresas Multinacionales de la OCDE o los Principios Rectores para Empresas y Derechos Humanos de Naciones Unidas, son algunos ejemplos. Por último, están los requerimientos de información exigidos por algunos mercados organizados y los códigos de buen gobierno que implican una serie de obligaciones en relación a información no financiera por parte de las empresas que emiten valores sujetos a negociación.

22

Existe también una diversidad de metodologías con resultados dispersos y poco

correlacionados aplicadas por las agencias de calificación ASG (Berg et al., 2019) que

generan distorsiones en las calificaciones de un mismo activo y en las decisiones de los

inversores. Coexisten también diversas metodologías que miden la huella de carbono y

múltiples propuestas de indicadores y métricas a utilizar realizadas en el marco de la

reglamentación de la UE. Si añadimos a ello el creciente interés por medir el impacto

medioambiental y social de las empresas para evaluar su contribución a los ODS (Impact

Management Project (IMP)7 y el IRIS+8), la cosa se complica aún más.

Si bien la experiencia acumulada en gestionar esta información ha logrado avances, sobre

todo en empresas cotizadas sometidas al escrutinio de los mercados financieros, es

preciso mejorar en la estandarización, concreción y relevancia de la información ASG. El

estudio realizado por Alianza para la Transparencia Corporativa (2020)9 sobre datos de

1000 empresas europeas muestra que la mayoría de ellas no trabajan con, ni divulgan,

datos e información relevantes y se centran en la presentación de políticas y

compromisos generales, pero no en objetivos concretos, ni información específica sobre

cómo se han gestionado los riesgos e impactos del negocio. Respecto a la información

sobre riesgos climáticos pasa algo similar. Otro informe reciente de la misma Alianza

sobre 300 empresas de Europa central, oriental y meridional pertenecientes a sectores

significativamente expuestos a los riesgos climáticosi mostró avances en algunas

cuestiones relacionadas con la información ambiental (por ejemplo, establecimiento de

metas climáticas), aunque insuficientes.

La literatura académica también ha puesto de manifiesto esa falta de transparencia y de

visión de largo plazo (Muñoz-Torres et al., 2019). Destacan problemas como: (i) falta de

convergencia (Clementino y Perkins 2020); (ii) dificultades para agregar datos de

diferente naturaleza e información tanto cualitativa como cuantitativa (Boiral y Henri,

2017;); (iii) falta de integración de las expectativas de los distintos grupos de interés

(Windolph, 2011); (iv) la compensación entre criterios que conduce a que resultados muy

7 Para mayor información consultar en https://impactmanagementproject.com/ 8 Para mayor información consultar en www.iris.thegiin.org 9 Ver informe 2020 de la Alianza para la Transparencia Empresarihttps://allianceforcorporatetransparency.org/database/2020.html

23

negativos sean compensados con resultados positivos (Escrig-Olmedo et al., 2014); (v) o

la integración parcial de los Principios de Sostenibilidad (Escrig-Olmedo et al., 2019).

Sin embargo, García-Torea, et al (2020) pusieron de manifiesto que las empresas no

pueden ser las únicas culpables de la baja transparencia que caracteriza a las prácticas

actuales de presentación de informes de RSC. Basándose en la teoría de la comunicación,

utilizando análisis textual interpretativo, y tras evaluar la Global Reporting Initiative (GRI),

el modelo de presentación de informes más utilizado, observan que sus directrices de

GRI adolecen de importantes limitaciones que dificultan la producción de informes que

contabilicen los impactos de la RSC.

Por tanto, resulta necesario avanzar en consensuar un modelo de informe y unas

métricas que permitan medir el impacto financiero y social y que estén alineadas con el

logro de las metas del Acuerdo de París y los ODS. Si no el riesgo del Green, Impact o

Rainbow Washing es cada vez mayor sobre todo a la vista de la movilización tan

importante de recursos anunciada en el Plan de Inversión Sostenible de la UE.

1. Entonces, ¿qué información hay que gestionar y reportar?

Sin entrar en los detalles que la respuesta a esta pregunta conllevaría y que podrían ser

objeto de otro artículo, a continuación, se exponen algunas claves sobre las dimensiones

y aspectos ASG a tener en cuenta para una gestión responsable y sostenible de la

empresa. En todo caso, la información deberá siempre cumplir con los siguientes

requisitos de calidad: relevancia (o materialidad), comparabilidad, confiabilidad y

accesibilidad (Cuesta y Valor, 2004).

A de Ambiental

La forma de aproximarse a la cuantificación del riesgo climático ha sido muy diversa. Eso

se debe en parte a que no existe un consenso en relación a qué componentes deben

cuantificarse, la fiabilidad de las distintas fuentes de información utilizadas, la

incertidumbre a largo plazo, la transversalidad de los impactos o la inexistencia de una

referencia clara. Entre las métricas nos encontramos con las diferentes huellas (de

carbono, hídrica etc), las relativas a la emisión de Gases de Efecto Invernadero (GHG), el

24

uso eficiente de la energía y los materiales o con aspectos vinculados a la biodiversidad,

la gestión del agua, la deforestación, entre otras.

Los aspectos ambientales son los que parecen tener una materialidad financiera cada vez

más relevante, tal y como se ha puesto de manifiesto en el nuevo plan de finanzas

sostenibles de la UE10 , y la información sobre sobre la exposición a los riesgos climáticos

ha pasado a ser muy relevante. El Grupo de Trabajo sobre divulgación de información

financiera relacionada con el cambio climático (TCFD por sus siglas en inglés) creado en

2017 por el Consejo de Estabilidad Financiera del G20 (FSB por sus siglas en inglés)

estableció dentro de sus recomendaciones una definición y categorización de los mismos

que hoy en día se ha convertido en el estándar global de referencia. Estos riesgos pueden

ser de dos tipos, físicos (daños materiales, ya sean agudos o crónicos, derivados de

eventos y catástrofes ocasionadas por el cambio climático) y de transición asociados a la

descarbonización y la mitigación del riesgo climático (cambios en la demanda de los

consumidores, cambios tecnológicos que propician un uso más eficiente de los recursos

y energías pero que pueden dejar obsoleta la tecnología actual usada y propiedad por las

empresas tecnología, o regulación que puede penalizar actividades intensivas en

emisiones de CO2 o en el uso de combustibles). En abril de 2015, el FSB señaló que los

riesgos físicos y de transición ocasionados por el cambio climático pueden representar

un riesgo sistémico para la estabilidad financiera global, provocando la reducción del

valor de los activos financieros o la aparición de riesgos de crédito y riesgos operativos.

En base a ello los riesgos “A” deben ser incorporados también en los sistemas de gestión

de riesgos de las empresas no solo desde la perspectiva de su potencial impacto en el

negocio, sino también en el impacto de la empresa en el medioambiente y en la transición

hacia una economía más ecológica y sostenible alineada con los objetivos del Acuerdo de

Paris.

10 Plan de Acción: Financiar el desarrollo sostenible. Disponible en https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52018DC0097&from=EN

25

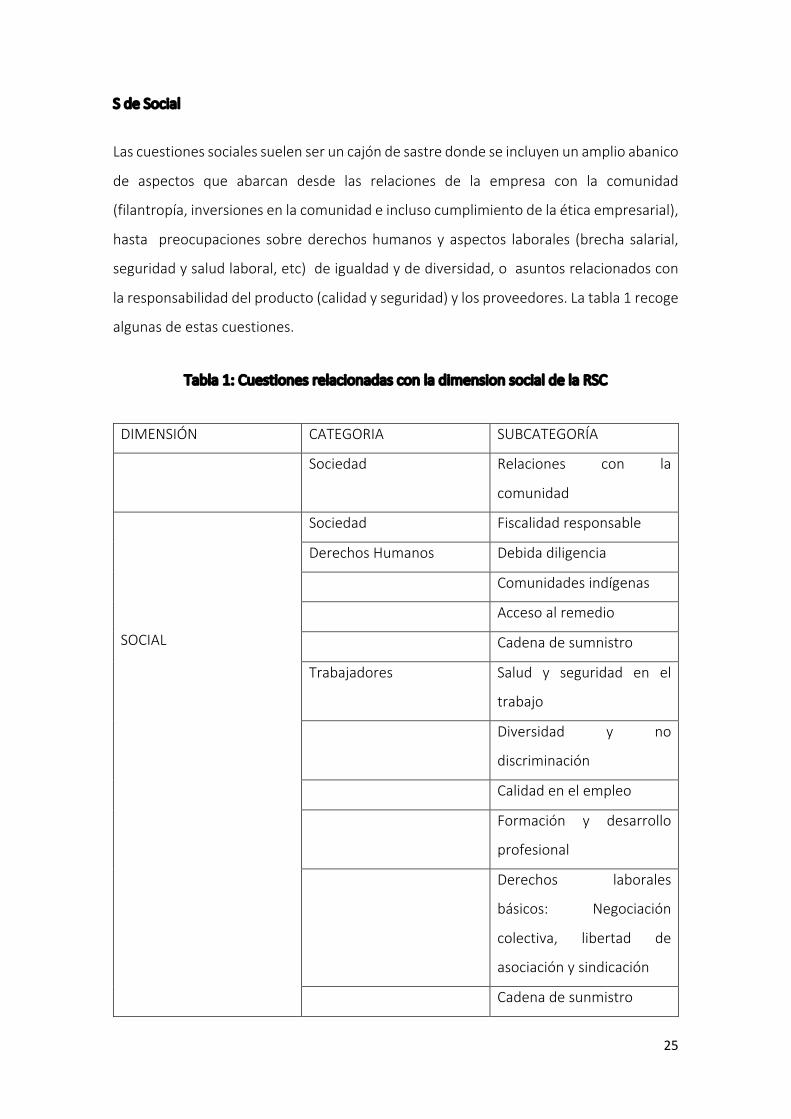

S de Social

Las cuestiones sociales suelen ser un cajón de sastre donde se incluyen un amplio abanico

de aspectos que abarcan desde las relaciones de la empresa con la comunidad

(filantropía, inversiones en la comunidad e incluso cumplimiento de la ética empresarial),

hasta preocupaciones sobre derechos humanos y aspectos laborales (brecha salarial,

seguridad y salud laboral, etc) de igualdad y de diversidad, o asuntos relacionados con

la responsabilidad del producto (calidad y seguridad) y los proveedores. La tabla 1 recoge

algunas de estas cuestiones.

Tabla 1: Cuestiones relacionadas con la dimension social de la RSC

DIMENSIÓN CATEGORIA SUBCATEGORÍA

Sociedad Relaciones con la

comunidad

SOCIAL

Sociedad Fiscalidad responsable

Derechos Humanos Debida diligencia

Comunidades indígenas

Acceso al remedio

Cadena de sumnistro

Trabajadores Salud y seguridad en el

trabajo

Diversidad y no

discriminación

Calidad en el empleo

Formación y desarrollo

profesional

Derechos laborales

básicos: Negociación

colectiva, libertad de

asociación y sindicación

Cadena de sunmistro

26

Clientes y consumidores Responsabilidad del

producto: Calidad, salud y

seguridad de los productos

y servicios

Gestión de la seguridad de

la información.

Acceso a bienes y servicios

básicos. Consumidores

vulnerables

Información, etiquetado y

marketing

Sistema gestión quejas y

reclamaciones

Fuente: Elaboración propia

Pese a la importancia de muchos de los aspectos abordados bajo la “S” de social, como

por ejemplo la gestión de las cadenas de suministro o la gestión de riesgos sobre los

derechos humanos, tradicionalmente se le ha prestado menor atención por parte de las

empresas. También su evolución en cuanto estándares de información, normas privadas

y requerimientos normativos ha sido menor a otras dimensiones de la RSC. Así se refleja

en el informe elaborado por el Observatorio de Responsabilidad Social Corporativa (2019)

en el se analiza la calidad de la información no financiera suministrada por las empresas

del selectivo español IBEX35, siendo el área de derechos humanos el que peor valoración

obtiene de las 7 dimensiones objeto de análisis. A la misma conclusión llega la Alliance

for Corporate Transparency (2020) a través del análisis de 1000 empresas de 12 países

europeos. No obstante, y desde la aprobación de los Principios Rectores para Empresas

y Derechos Humanos (Naciones Unidas, 2011), los aspectos relacionados con la diligencia

debida en derechos humanos han tomado relevancia en los trabajos desarrollados desde

las instituciones europeas. Actualmente la Comisión Europea está trabajando en una

futura directiva que presumiblemente va a obligar a las empresas a contar con planes de

diligencia debida en derechos humanos.

27

G de Gobernanza

Cuando hablamos de buena gobernanza normalmente nos referimos a los sistemas y

procesos de una empresa que garantizan que los directivos actúen en el mejor interés de

sus accionistas a largo plazo, teniendo presente el interés general y los impactos que la

empresa tiene o puede tener en el medioambiente y la sociedad. Los aspectos que

tradicionalmente solían valorarse son la estructura, composición y funciones del consejo

de administración y la estructura de compensación para el CEO y los miembros del

consejo. Para Jamali et al. (2008) la clave está en cómo se ejerce el poder y cómo se

toman las decisiones en una organización y destaca que el buen gobierno debe garantizar

la responsabilidad, el cumplimiento normativo y la transparencia. Según Aguilera et al.

(2007) y Jensen (2001), la RSC y el gobierno corporativo son una manifestación de las

responsabilidades fiduciarias y morales de las empresas para con sus grupos de interés.

La buena gobernanza implica pues contar con una estrategia aprobada por el Consejo de

Administración que habrá que ir evaluando y revisando para abordar las cuestiones de

sostenibilidad más destacadas (con objetivos medibles y recursos financieros y

responsabilidades asignadas). También implica contar la debida diligencia, es decir, con

mecanismos para la mitigación y prevención de los riesgos e impactos financieros para la

empresa (materialidad financiera) o en las que la empresa causa, directa o

indirectamente, impactos graves sobre las personas o el medio ambiente a lo largo de su

cadena de valor (materialidad social).

Esto conlleva, bajo el modelo pluralista de empresa, tener en cuenta la voz y dar

participación a las partes interesadas afectadas. De ese proceso se configurará un

conjunto de asuntos materiales ASG que habrá que ir revisando, priorizando y

supervisando. Además, las metas de sostenibilidad y los indicadores claves de desempleo

necesitarán integrarse en los incentivos de desempeño de la dirección para lo cual los

administradores necesitarán contar con conocimientos técnicos suficientes o con la

ayuda de un comité asesor

Pero bajo la dimensión de buen gobierno nos encontramos además con otras cuestiones

de ética empresarial más transversales como los mecanismos de control establecidos

desde los Consejos de Administración en la prevención y lucha contra la corrupción, la

28

política de relación con partidos políticos y administraciones públicas, la gestión de los

conflictos de interés, el respeto a la competencia, las relaciones mantenidas con las

empresas auditoras o la estrategia fiscal y la operativa en paraísos fiscales. Estas

cuestiones estratégicas y que van más allá de la corrupción, el soborno o el blanqueo de

capitales (aspectos por sí delictivos), interfieren en el correcto funcionamiento de los

mercados y constituye uno de los aspectos de mayor preocupación para la sociedad, para

las administraciones públicas y empresas competidoras y/o suministradoras (Weyzig,

2009). Se trata de cuestiones con gran materialidad social donde la ética y las decisiones

de los administradores pueden tener un gran impacto sobre la economía, la desigualdad,

la calidad y acceso a servicios básicos, la salud, el medioambiente y los derechos

humanos, llegando a suponer el mayor obstáculo en el avance económico y social.

29

3. Exigencias normativas sobre transparencia en

informaciónnofinanciera.

Según Donaldson y Preston (1995), los enfoques al tema de la rendición de cuentas y la

transparencia en información no financiera se puede clasificar en: descriptivo

(centrándose en lo que se divulga y por qué ser divulgado), instrumental (por qué es

financieramente beneficioso para las empresas divulgar tal información), o normativo

(por qué las empresas tienen el deber de divulgar información, incluso cuando la

presentación de informes no influye en las métricas financieras).

La aproximación al informe de sostenibilidad corporativa o empresarial se hace aquí

desde una visión normativa de la RSC, que coincide con la visión pluralista de la empresa.

Bajo este enfoque, dichos informes deben responder preguntas implícitas o explícitas de

las partes interesadas sobre operaciones corporativas y sus consecuencias y

responsabilidades (Pleon, 2005). Las partes interesadas suelen utilizar estos informes con

la creencia de que las divulgaciones son sustitutos de desempeño corporativo (como

hacen algunos investigadores, por ejemplo, Dawkins y Ngunjiri, 2008) y para exigir

mejoras en su actuación.

Bajo esta perspectiva normativa, se analizan a continuación los puntos fuertes y posibles

debilidades de la ley de Información No Financiera11 que se aprobó en España el 28 de

diciembre de 2018, y que es el avance legislativo más relevante de los últimos años en

esta materia en España. La Ley 11/2018 es producto de la transposición de la directiva

2014/95/UE ya mencionada, pero es más exigente que ésta en el ámbito objetivo y en el

subjetivo, y es más precisa en relación con quién debe ser el responsable de esa

información y el nivel de credibilidad de la misma:

- Incorpora empresas que estaban al margen del debate de la responsabilidad

social, ampliando el alcance de las empresas obligadas a aquellas empresas con

11 : Ley 11/2018 por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

30

más de 500 trabajadores tengan la condición de interés público, como señala la

directiva, o no. A partir de 2021 están sujetas aquellas empresas con más de 250

trabajadores.

- Es más precisa que la Directiva en relación a los contenidos que deben recoger

los Estados de Información no Financiera, fijando indicadores específicos el

ámbito laboral (brecha salarial, despidos, tipología de contratos, accidentes de

trabajo, formación…) y medioambiental (emisiones, consumo de agua, eficiencia

energética, consumo de materias primas…) y añadiendo la fiscalidad, área, no

contemplada en la directiva. Además, elimina la posibilidad de que la empresa

pueda omitir información relevante aduciendo razones de competencia o de

posicionamiento de mercado (aspecto contemplado en la directiva).

- Establece que el Estado de Información no Financiera debe ser verificado por un

externo independiente y firmado por todos los administradores de la sociedad y

sometido como punto separado del orden del día para la aprobación en la Junta

General de Accionistas.

Sin embargo, esta ley no está exenta de debilidades. La Ley no contempla, al igual que la

Directiva en vigor, un régimen disciplinario con sanciones para el caso de incumplimiento,

no prevé un órgano de control que cuente con competencias de supervisión, la

indefinición de la figura del verificador independiente y la aclaración en relación a

conceptos clave (por ejemplo, qué se entiende por riesgo) e indicadores de resultado,

son aspectos a mejorar. No establece, por tanto, una base para un régimen de

responsabilidad de los administradores y una alineación más completa con el gobierno

corporativo. Todas estas limitaciones pretenden ser abordadas en la propuesta de nueva

de la Directiva de la UE en el actual proceso de revisión impulsado por la Comisión.

De acuerdo con el Observatorio de RSC (2020) la entrada en vigor de la Ley 11/2018 ha

tenido un efecto de mejora en la información no financiera presentada por las empresas;

sin embargo, la información todavía no alcanza la calidad pretendida por esta norma. En

un estudio que elabora anualmente, el Observatorio de RSC sobre las empresas del

selectivo IBEX35 pone de manifiesto que, en 2018, la puntuación sube en todas las áreas

objeto de análisis, en relación a 2017. Las áreas donde las mejoras son más significativas

31

incluyen, Fiscalidad Responsable, con un incremento del 117% con respecto a 2017,

Derechos Humanos, con un 36,82%, y Clientes y Consumidores, con un 35,21%. El estudio

concluye que el grado de información no resulta homogénea, y por tanto comparable,

entre el conjunto de empresas analizadas, y que la información que presentan la mayoría

de las empresas tiene una orientación alejada del objetivo de rendición de cuentas que

persiguen normas como la Ley 11/ 2018, orientándose más hacia una exposición de

logros empresariales y buenas prácticas. La falta de criterios específicos sobre la

información a reportar limita, en gran medida la eficacia de la Ley con respecto a la

información.

Esta ley estará sujeta a los cambios que contempla la nueva propuesta de Directiva de

informes de sostenibilidad corporativa12 presentada en abril de 2021. Su objetivo es

mejorar la información sobre el comportamiento ASG de las empresas europeas para

facilitar una involucración mayor del mundo financiero y de los inversores. La actual

propuesta extiende el ámbito de aplicación a un mayor número de empresas. En concreto

alcanzará a todas las empresas cotizadas (excepto las microempresas) y a todas las

grandes empresas coticen o no, independientemente de su número de empleados. En la

actualidad solo afecta a empresas cotizadas de más de 500 trabajadores, a nivel europeo,

y con más de 250 trabajadores en España. Según algunas estimaciones, la nueva Directiva

garantizaría que aproximadamente 49.000 empresas comuniquen esa información y

hasta 100.000 empresas si se incluyen las pequeñas y medianas de alto riesgo.

Aparte de ampliar el alcance, la propuesta incluye requisitos para una verificación o

aseguramiento de la información sobre sostenibilidad y exige más detalle sobre la

información a reportar. En coherencia con el resto de las exigencias normativas, trata de

garantizar que toda la información se publique como parte de los Informes de Gestión y

exige a las empresas obligadas por la normativa a que clasifiquen sus actividades de

acuerdo a la reciente taxonomía verde aprobada por la UE y haga pública la información

no financiera de sostenibilidad, de manera que pueda ser publicada en una base de datos

europea como punto de acceso digital a dicha información . En concreto establece un

12 https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

32

mandato claro para informar sobre los planes para garantizar la compatibilidad de los

modelos y estrategias empresariales con la transición hacia una economía sostenible, y

con la limitación del calentamiento global a 1,5 °C en línea con el Acuerdo de París. Por

último, contempla la exigencia de desarrollar normas europeas genéricas y sectoriales de

información obligatoria sobre sostenibilidad.

Esta propuesta pretende alinearse con el resto de las iniciativas de la UE13 y busca que

los informes de sostenibilidad de las empresas sean más coherentes, de modo que las

empresas financieras, los inversores y el público en general puedan utilizar información

de sostenibilidad comparable y fiable.

Para tratar de resolver la pertinencia y comparabilidad de los datos y tratar de hacer

converger la cantidad de iniciativas que están surgiendo, la UE ha creado un Grupo

Consultivo Europeo sobre Información Financiera (EFRAG) que desarrolle estándares de

reporting. Este grupo de trabajo eleva el tema de la sostenibilidad empresarial a nivel de

buen gobierno al proponer incluir un estándar sobre «Estrategia», estructurado en tres

componentes: a) Estrategia general de la empresa; b) Riesgos, amenazas y oportunidades

materiales en sostenibilidad; y c) Gobierno y organización de la sostenibilidad. En esta

misma línea, la Directiva UE 2017/828 sobre el fomento de la implicación a largo plazo de

los accionistas14 exige también que la política de engagement o relación con las empresas

describa, entre otros, el seguimiento que realizan los inversores institucionales e

intermediarios a las compañías tanto en su desempeño financiero como no financiero;

cómo sus estrategias accionariales consideran su responsabilidad legal y cómo van a

incentivar y supervisar que los gestores de activos sigan estas directrices. En concreto

esta normativa establece el seguimiento de las sociedades en que invierten en cuanto a

las cuestiones ambientales, sociales y de gobierno, cómo han ejercido, en su caso, los

derechos de voto en las juntas generales de accionistas de las sociedades en las que

invierten y, en su caso, el recurso a los servicios de los asesores de voto. Esta obligación

13 El Reglamento de la Taxonomía de la UE13 (Reglamento UE 2020/852) regula el concepto de actividad económica ambientalmente sostenible mediante la fijación de unos criterios de clasificación e incluye además un requisito de transparencia aplicable a empresas cotizadas con más de 500 empleados, incluidas entidades financieras y los bancos, que les obliga a divulgar información sobre la manera y la medida en que sus actividades se asocian a actividades económicas que se consideren medioambientalmente sostenibles de acuerdo con la Taxonomía. 14 Disponible en https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32017L0828&from=ES

33

solo afecta de momento en España a las Instituciones de Inversión Colectiva y Fondos de

Pensiones donde se establecen obligaciones de voto y seguimiento de las compañías en

las que invierten y siempre con la posibilidad de cumplir o explicar por qué no lo hacen.

Como consecuencia de ellos, los inversores institucionales apenas han ejercitado el voto,

salvo excepciones como es el caso de los fondos de pensiones quienes, gracias a sus

comisiones de control y los sindicatos, participan más activamente en las juntas. Sin

embargo, esto no ocurre en otros países (Francia, Alemania, UK, Países Bajos, Países

Nórdicos) donde hay mucha más implicación quizás debido a la existencia de códigos de

vigilancia o stewardship codes y normativa más rigurosa. Lo que subyace tras todo esto

es la necesidad de fomentar que esos accionistas e intermediarios (institucionales y otros

gestores de activos y asesores de voto) se impliquen no solo en la perspectiva de la

rentabilidad financiera a corto plazo, sino teniendo en cuenta el largo plazo y los aspectos

medioambientales y sociales. De hecho, en España, la reforma de la ley de Sociedades de

Capital publicada el 13 de abril de 2021 recoge en su exposición de motivos esta nueva

orientación y la importancia de que las compañías desarrollen estrategias de negocio

sostenible con visión a largo plazo y más pluralista (atendiendo no solo al valor del

accionista sino también al de los demás grupos de interés).

Todas estas medidas en favor de conocer el desempeño ASG de las empresas serán de

gran utilidad para el sector financiero y en particular para el bancario europeo cuya

autoridad (EBA) está trabajando en un Informe para la gestión y supervisión de riesgos

ASG15, cuyas conclusiones se publicarán en junio de 2021. De acuerdo al borrador de

reglamento propuesto por la EBA16 sobre Requisitos de divulgación prudencial, la banca

europea estará obligada a publicar periódicamente la ratio de activos y exposiciones que

están financiando actividades económicas de sus contrapartes (acreditados y empresas

participadas) que son medioambientalmente sostenibles y contribuyen sustancialmente

a los objetivos de mitigación del cambio climático o adaptación al mismo (ratio de activos

15 Disponible en https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Discussions/2021/Discussion%20Paper%20on%20management%20and%20supervision%20of%20ESG%20risks%20for%20credit%20institutions%20and%20investment%20firms/935496/2020-11-02%20%20ESG%20Discussion%20Paper.pdf 16 Propuesta de la EBA incluida en su borrador de reglamento de implementación de información prudencial (Pilar 3) sobre riesgos ambientales, sociales y de gobernanza, todavía en fase de consulta. https://www.eba.europa.eu/implementing-technical-standards-its-prudential-disclosures-esg-risks-accordance-article-449a-crr

34

verdes). Pero, además, deberá reportar información sobre préstamos e inversiones del

banco hacia sectores que tienen el potencial de contribuir altamente al cambio climático

(por ejemplo, préstamos e inversiones inmobiliarias basada en el rendimiento energético

de los activos subyacentes, o información sobre préstamos e inversiones en compañías

altamente contaminantes, entre otros ) y sobre activos e inversiones de los bancos que,

debido a su localización geográfica y/o sector económico de actividad, pueden sufrir un

deterioro económico por el impacto de eventos climatológicos adversos y extremos (los

denominados riesgos físicos del cambio climático). Datos que deberán completarse con

información cualitativa sobre cómo están integrando los bancos factores

medioambientales, sociales y de gobernanza, en su estrategia y modelo de negocio, en

su marco de gobernanza y en su marco de gestión de riesgos. Información sobre riesgos

que, como la propia EBA reconoce en su informe17, la gran mayoría de los bancos no

reporta de forma prospectiva. Solo algunas entidades empiezan a publicar métricas y

objetivos sobre su exposición a los riesgos altos de transición, activos relacionados con el

carbono, el mix de energía financiado, huellas de carbono etc.

Sin duda, esta presión de los mercados financieros y el avance de la regulación financiera,

ayudará a que las empresas mejoren su información medioambiental. Información que

en el caso de las empresas españolas aún sigue siendo deficitaria. Según APT (2020)18solo

un 14% de las empresas españolas analizadas realizan un análisis de riesgos usando

escenarios de calentamiento de 1,5 °C o muy por debajo de 2 °C.

Ahora bien, por el momento los avances regulatorios y de directrices han tenido un mayor

desarrollo e impacto sobre las cuestiones ambientales, si bien el debate sobre los

aspectos sociales se ha intensificado a raíz de la crisis por la pandemia del COVID-19 y por

la mayor toma de en consideración de las relaciones entre lo ambiental y lo social.

17 EBA: N. 6 Sustainable finance market practices January 2020. Disponible en: https://www.eba.europa.eu/sites/default/documents/files/document_library/Sustainable%20finance%20Market%20practices.pdf

18 Informe 2020 Alanza para la transparencia corporativa https://www.allianceforcorporatetransparency.org/assets/Research_Report_EUKI_2020.pdf

2020 Research report: An analysis of the climate-related disclosures of 303 companies from Central, Eastern and Southern Europe pursuant to the EU Non Financial Reporting Directive

35

4. Conclusionesyretos

Como hemos argumentado al comienzo de este artículo, pensar en el valor de la empresa

a largo plazo y, por tanto, gestionar riesgos y oportunidades asociadas a la sostenibilidad

y la RSC, es sinónimo de buena gestión y de tener presente el largo plazo. Pero ¿hasta

dónde es “interesado” ser responsable y cómo deben abordarse las cuestiones más

controvertidas donde hay un trade off entre beneficio empresarial y beneficio social?

El avance desde una responsabilidad menos instrumental a una más normativa

dependerá de los efectos que las externalidades negativas producidas por determinadas

conductas empresariales tenga sobre la sociedad en cada momento. Esto condicionará

no solo la información a reportar de forma obligatoria por parte de las empresas, sino

también el coste financiero de determinadas actividades empresariales y las posible

sanciones económicas o penales que ello conlleve a los máximos responsables de esas

decisiones. Y en ese avance no hay que perder de vista a las pymes, especialmente a las

que tienen alto impacto o con riesgos elevados, quienes de alguna manera deberían

incluirse en el ámbito de las nuevas obligaciones con requisitos de información

proporcionales a su tamaño e impacto.

Por lo analizado en este trabajo, es necesario superar las limitaciones de medición

derivadas del carácter multidimensional y la complejidad del concepto de sostenibilidad.

Respecto a la exposición a los riesgos del cambio climático, hay que ser conscientes de la

dificultad de medir estos riesgos, derivada de su naturaleza transversal, compleja y a largo

plazo.

Por lo que respecta a las cuestiones sociales, éticas y de derechos humanos donde la

materialidad financiera no es tan evidente, es previsible que no entren en la agenda

regulatoria al mismo ritmo al que parece están haciéndolo las cuestiones ambientales.

Sin embargo, el impacto que determinadas conductas puede tener en el devenir de

nuestra sociedad exige prestarle atención al mismo nivel. Avanzar en una taxonomía

social, y en definir los límites de determinadas actuaciones o abusos empresariales es

imprescindible porque como se ha intentado argumentar en este trabajo, no solo lo que

36

tiene materialidad financiera es RSC o sostenibilidad sino también lo son todos aquellos

impactos que la empresa tiene en la sociedad, aunque no afecte a su cuenta de

resultados (al menos a corto plazo). Lo difícil aquí es encontrar un punto de equilibrio

entre los potenciales conflictos de interés que pueden surgir entre diferentes

stakeholders que satisfaga a todos y en esa conciliación de intereses con el interés

general tienen mucho que decir los reguladores.

La propuesta legislativa sobre Gobierno corporativo sostenible prevista para junio de

2021, seguramente ayude en este avance. Las nuevas obligaciones corporativas previstas

para llevar a cabo la diligencia debida en materia de derechos humanos y medioambiente

vendrán a poner luz sobre las implicaciones que tiene la responsabilidad de supervisión

del Consejo sobre la gestión de los riesgos, la estrategia y los objetivos de sostenibilidad.

Esta combinación de incentivos de transparencia y buena gobernanza, junto con el

empuje de los reguladores y mercados financieros, reforzará la presión para que las

empresas eleven la consideración de la sostenibilidad entre las prioridades de la dirección

y el Consejo de Administración.

BIBLIOGRAFÍA

Aguilera, R.V. D.E. Rupp, C. A. Williams Y J. Ganapathi (2007). Putting the S Back in

Corporate Social Responsibility: A Multilevel Theory of Social Change, The Academy

of Management Review, Vol. 32, No. 3 pp. 836-863

Alliance for Corporate Transparency -ACT- (2020). “An analysis of the sustainability

reports of 1000 companies pursuant to the EU Non-Financial Reporting Directive”

disponible en

https://www.allianceforcorporatetransparency.org/assets/2019_Research_Report%

20_Alliance_for_Corporate_Transparency.pdf

Berg et al. (2019). Aggregate confusion: The divergence in ESG ratings, MIT Sloan

Research Paper, Number 5822-19. Disponible en https://www.eticanews.it/wp-

content/uploads/2019/09/20190819MITdivergenceESGratings.pdf

37

Boatright, J.R. (1993): Ethics and the Conduct of Business. Prentice Hall, Englewood

Cliffs.

Boiral, O., Talbot, D., Brotherton, M.C. (2020). Measuring sustainability risks: A

rational myth? Business Strategy and the Environment.

Bowen, H.R. (1953). Social Responsibilities of the Businessman. New York. Harper

Carroll, A.B. (1999): “Corporate Social Responsibility. Evolution of a Definitional

Construct”. Business & Society. Vol. 38, num. 3 September.