CONSUMIDOR

EL

@ ONSUMIENDO

@ ONSUMIENDO

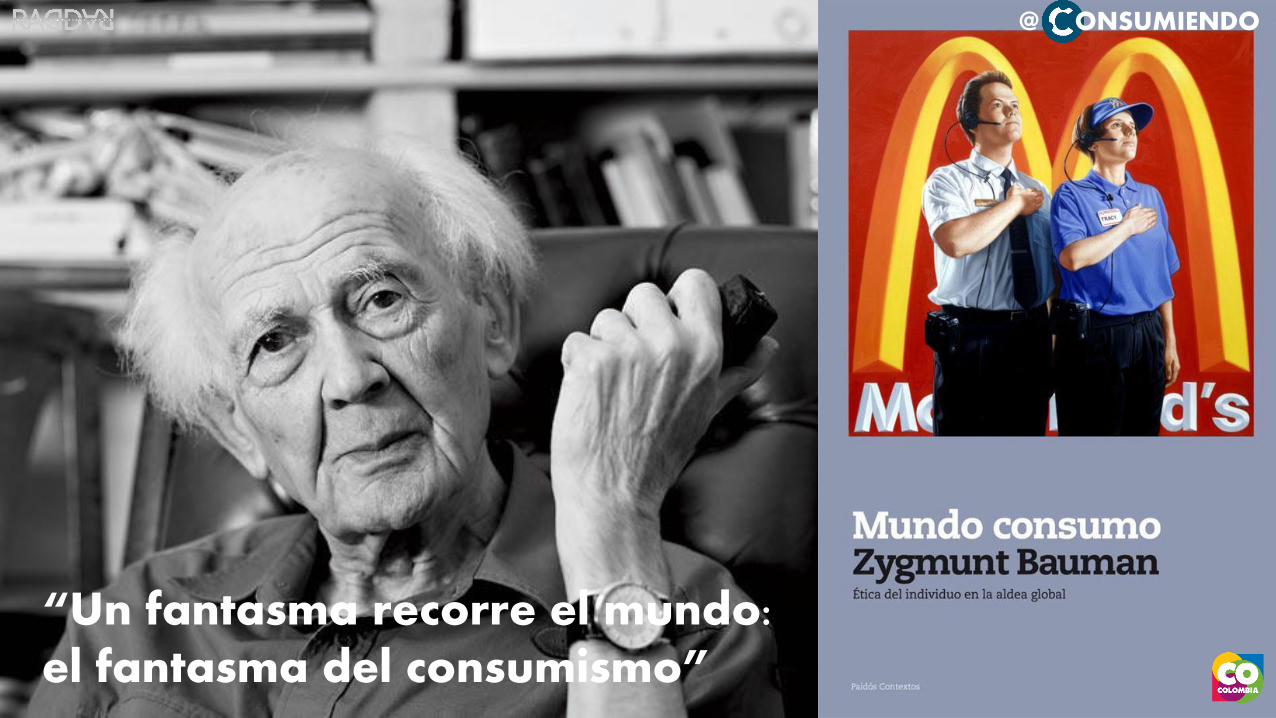

“Un fantasma recorre el mundo: el fantasma del consumismo”

@ ONSUMIENDO

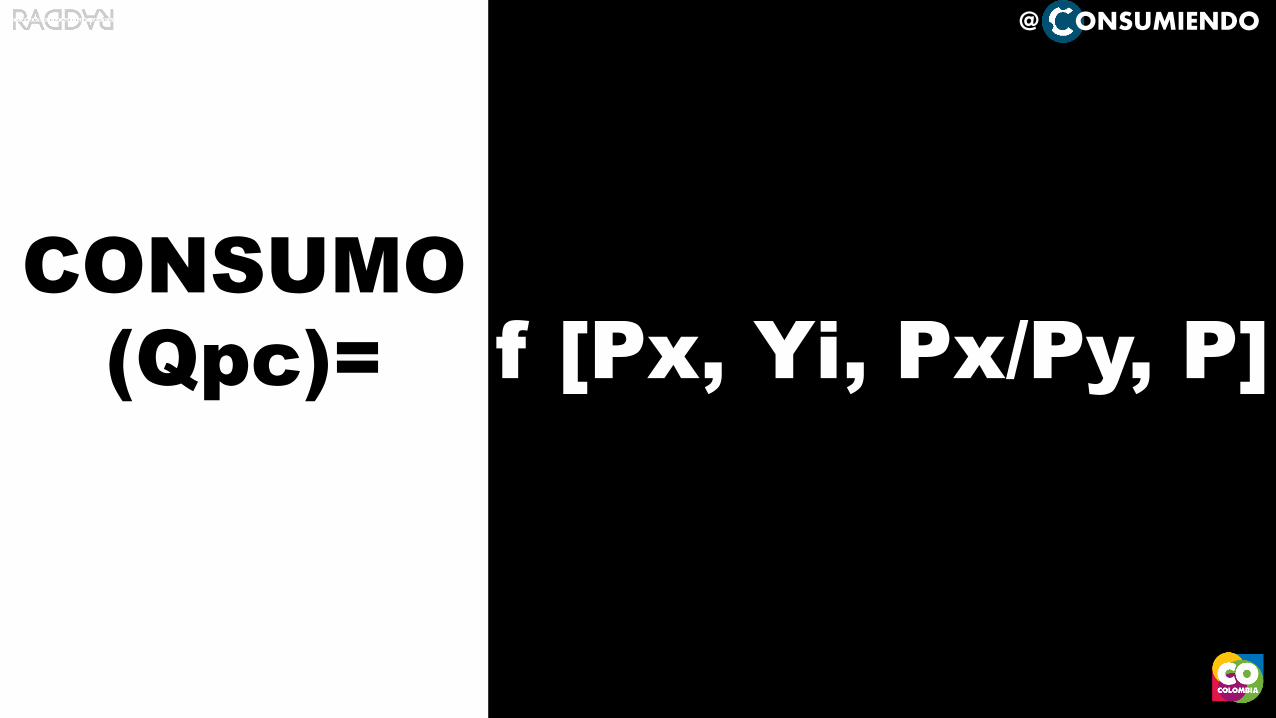

TEORIA DE CONSUMO

@ ONSUMIENDO

CONSUMO

(Qpc)= f [Px, Yi, Px/Py, P]

@ ONSUMIENDO

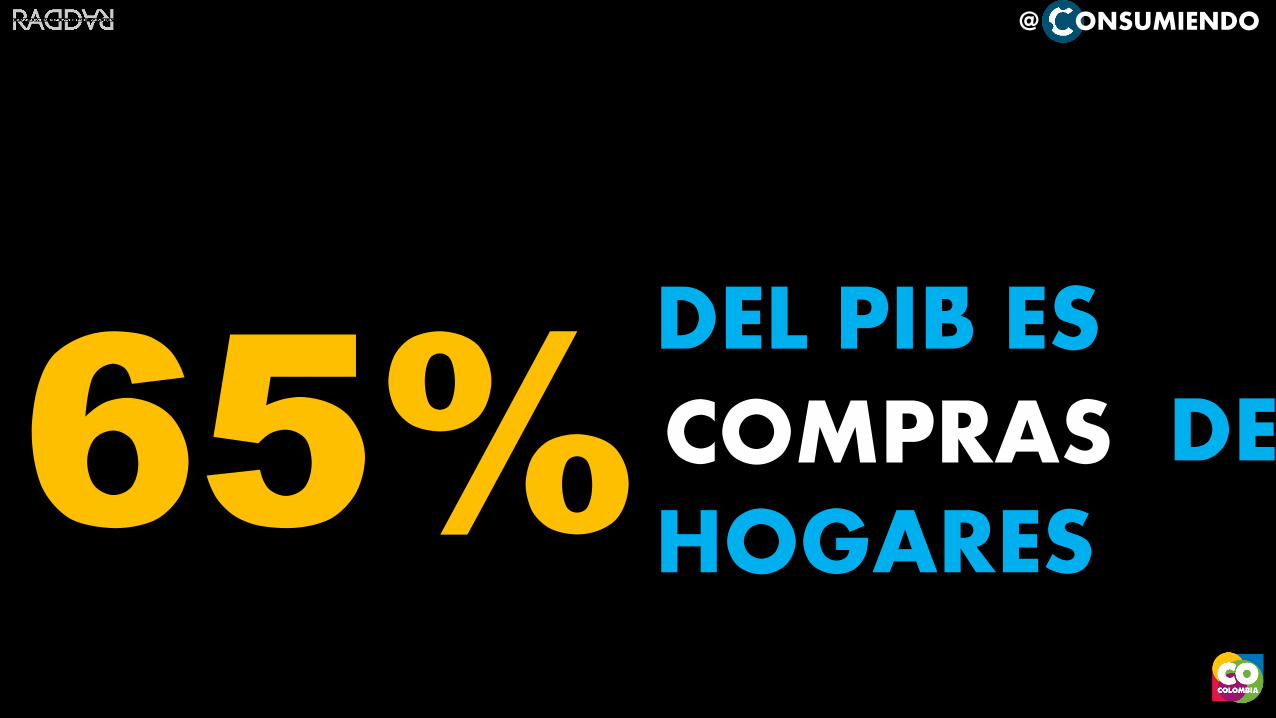

DEL PIB ES CONSUMO DE HOGARES

65% COMPRAS

@ ONSUMIENDO

DE NUESTRA VIDA HACEMOS COMPRAS5%

@ ONSUMIENDO

¿CUÁL ES EL PRODUCTO QUE MÁS CONSUMIMOS?

@ ONSUMIENDO

≠

@ ONSUMIENDO

LAS COSAS SE APRENDEN

ONSUMIENDO

@ ONSUMIENDO

NUEVA

TEORIA DE CONSUMO

@ ONSUMIENDO

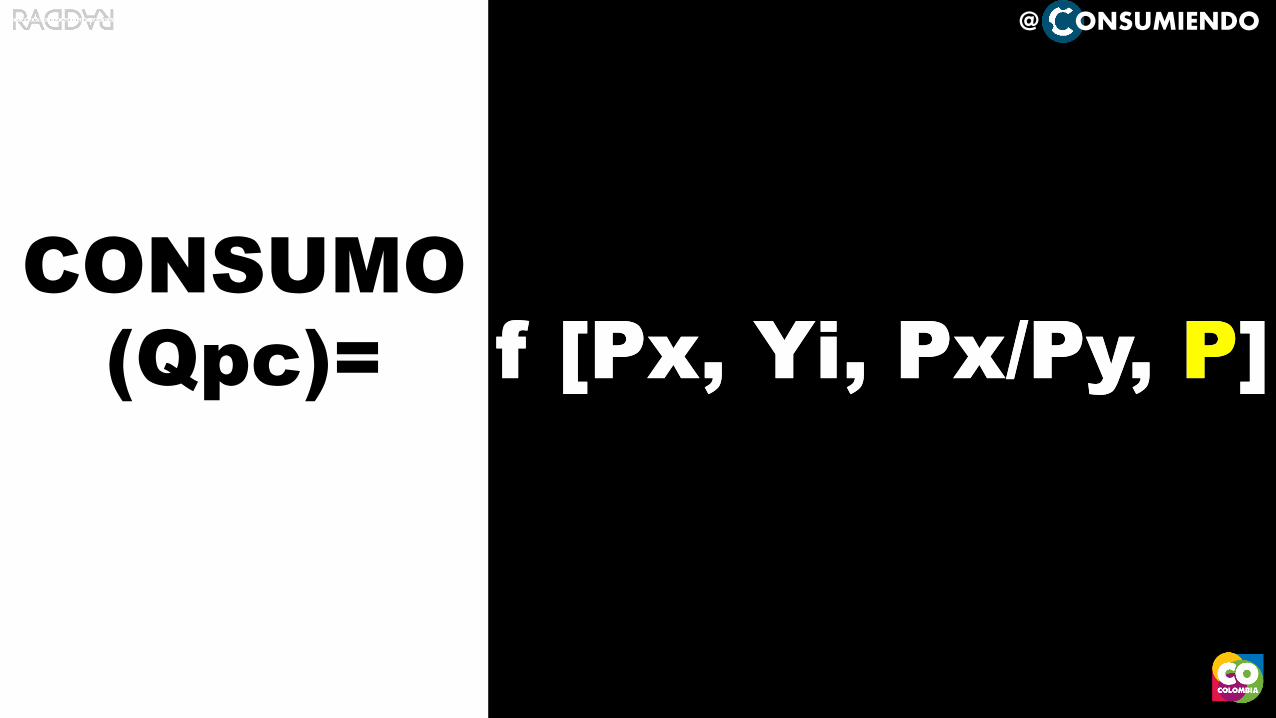

CONSUMO

(Qpc)= f [Px, Yi, Px/Py, P]f [Px, Yi, Px/Py, P]

@ ONSUMIENDO

DE NUESTRA VIDA HACEMOS COMPRAS5%

DE NUESTRA VIDA CONSUMIMOS100%

@ ONSUMIENDO

DEL PIB ES COMPRAS DE HOGARES65%

DEL PIB ES CONSUMO DE HOGARES300%

@ ONSUMIENDO

¿QUIÉN ONSUME

MODA?

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

¿CUÁL ES EL PRODUCTO MÁS IMPORTANTE PARA SU BIENESTAR?

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

CUANDO NO LO TIENE

75% CUANDO LO TIENE

55%

CUANDO LO PIERDE

99%

INTERÉS DE UN CONSUMIDOR POR UN PRODUCTO

LAS AMISTADESDURAN…

@ ONSUMIENDO

¿QUÉ SE NECESITA

PARA TENER UN AMIGO?

@ ONSUMIENDO

1. UN LENGUAJE COMÚN

@ ONSUMIENDO

2. UN LUGAR COMÚN

@ ONSUMIENDO

3. INTERESES EN COMÚN

@ ONSUMIENDO

4. VÍNCULOS EMOCIONALES

@ ONSUMIENDO

LAS AMISTADES

DURAN

SI DAN UTILIDADES…

@ ONSUMIENDO

1. UTILIDAD FUNCIONAL

@ ONSUMIENDO

2. UTILIDAD SIMBÓLICA

@ ONSUMIENDO

3. UTILIDADES VIVENCIALES

@ ONSUMIENDO

¿LAS MARCAS EN

COLOMBIA

SON AMIGAS DE

LOS COLOMBIANOS?

@ ONSUMIENDO

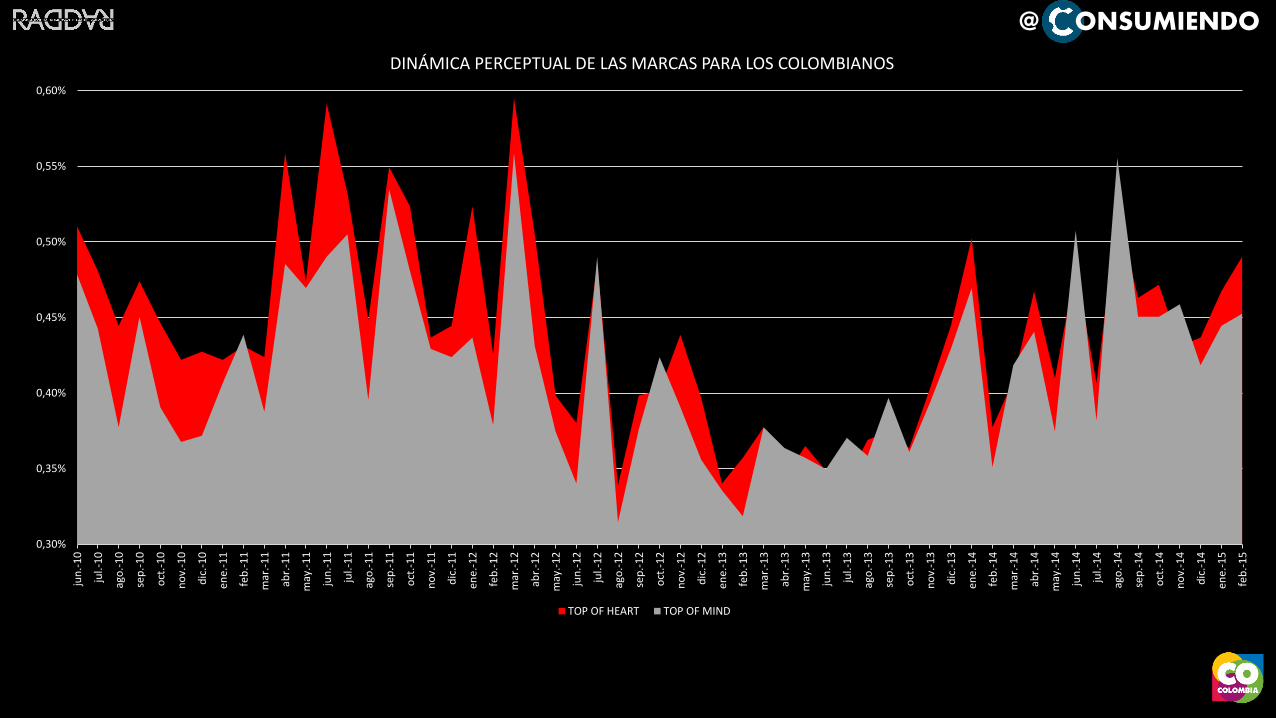

¿QUÉ RELACIÓN TENEMOS CON

EL CONSUMIDOR COLOMBIANO?

FUNCIONAL EMOCIONALEXPERIENCIAL

@ ONSUMIENDO

2233

1819

1561

1518

1593

1506

1851

MARCAS COMPRADAS

TOP OF MIND

TOP OF HEART

RECORDACION PUBLICITARIA

QUE MAS COMPRA

MARCA QUE RECOMIENDA

MARCA DE LA QUECOMPRARIA LO QUE FUERA

CANTIDAD DE MARCAS EN LA CABEZA DEL CONSUMIDOR COLOMBIANO

2010-2014

UN SIMPLE ANÁLISIS:

o SOLO RECOMENDAMOS EL 67% DE LAS

MARCAS QUE COMPRAMOS

o COMPRARIAMOS 22% MAS MARCAS QUE LAS

QUE RECOMENDAMOS

o SOLO RECORDAMOS PUBLICIDAD DEL 67%

DE LAS MARCAS QUE COMPRAMOS

@ ONSUMIENDO

20,57%

1,88%

5,30%

33,84%

5,89%

6,03%

10,02%

MARCAS COMPRADAS

TOP OF MIND

TOP OF HEART

RECORDACION PUBLICITARIA

QUE MAS COMPRA

MARCA QUE RECOMIENDA

MARCA DE LA QUE COMPRARIA LOQUE FUERA

PORCENTAJE DE RESPUESTAS DE NS/NR

UN SIMPLE ANÁLISIS:

o EL COLOMBIANO NO

RECUERDA LA MARCA

DE 1 DE CADA 5

PRODUCTOS QUE

COMPRA

o 1 DE CADA TRES

COLOMBIANOS NO

RECUERDA NINGUNA

PUBLICIDAD

o 1 DE CADA 10

COLOMBIANOS NO

SABEN CUÁL ES LA

MARCA QUE LES DA

SEGURIDAD

@ ONSUMIENDO

0,30%

0,35%

0,40%

0,45%

0,50%

0,55%

0,60%ju

n.-

10

jul.-

10

ago

.-1

0

sep

.-1

0

oct

.-1

0

no

v.-1

0

dic

.-1

0

ene.

-11

feb

.-1

1

mar

.-1

1

abr.

-11

may

.-1

1

jun

.-1

1

jul.-

11

ago

.-1

1

sep

.-1

1

oct

.-1

1

no

v.-1

1

dic

.-1

1

ene.

-12

feb

.-1

2

mar

.-1

2

abr.

-12

may

.-1

2

jun

.-1

2

jul.-

12

ago

.-1

2

sep

.-1

2

oct

.-1

2

no

v.-1

2

dic

.-1

2

ene.

-13

feb

.-1

3

mar

.-1

3

abr.

-13

may

.-1

3

jun

.-1

3

jul.-

13

ago

.-1

3

sep

.-1

3

oct

.-1

3

no

v.-1

3

dic

.-1

3

ene.

-14

feb

.-1

4

mar

.-1

4

abr.

-14

may

.-1

4

jun

.-1

4

jul.-

14

ago

.-1

4

sep

.-1

4

oct

.-1

4

no

v.-1

4

dic

.-1

4

ene.

-15

feb

.-1

5

DINÁMICA PERCEPTUAL DE LAS MARCAS PARA LOS COLOMBIANOS

TOP OF HEART TOP OF MIND

@ ONSUMIENDO

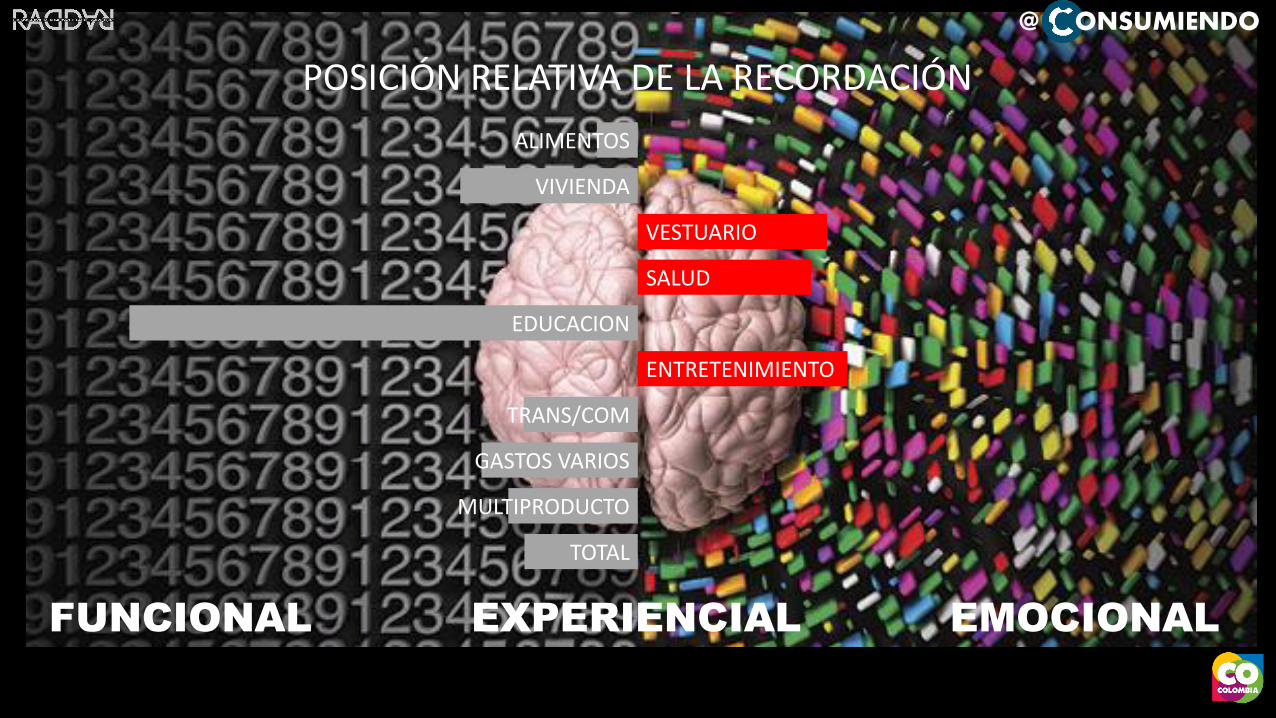

FUNCIONAL EMOCIONALEXPERIENCIAL

ALIMENTOS

VIVIENDA

VESTUARIO

SALUD

EDUCACION

ENTRETENIMIENTO

TRANS/COM

GASTOS VARIOS

MULTIPRODUCTO

TOTAL

POSICIÓN RELATIVA DE LA RECORDACIÓN

@ ONSUMIENDO

¿PELARÍA UNA GUERRA

POR SU PAÍS?

@ ONSUMIENDO

¿DEJARÍA QUE SU HIJO

PELARA UNA GUERRA

POR SU PAÍS?

@ ONSUMIENDO

@ ONSUMIENDO

FUNCIONAL EMOCIONALEXPERIENCIAL

COLGATE

ROA

DIANA

ARIEL

ADIDAS

COCA COLA

FAB

SONY

ALPINA

DORIA

NIKE

COLANTA

POSICIÓN RELATIVA DE LA RECORDACIÓN TOP 10

@ ONSUMIENDO

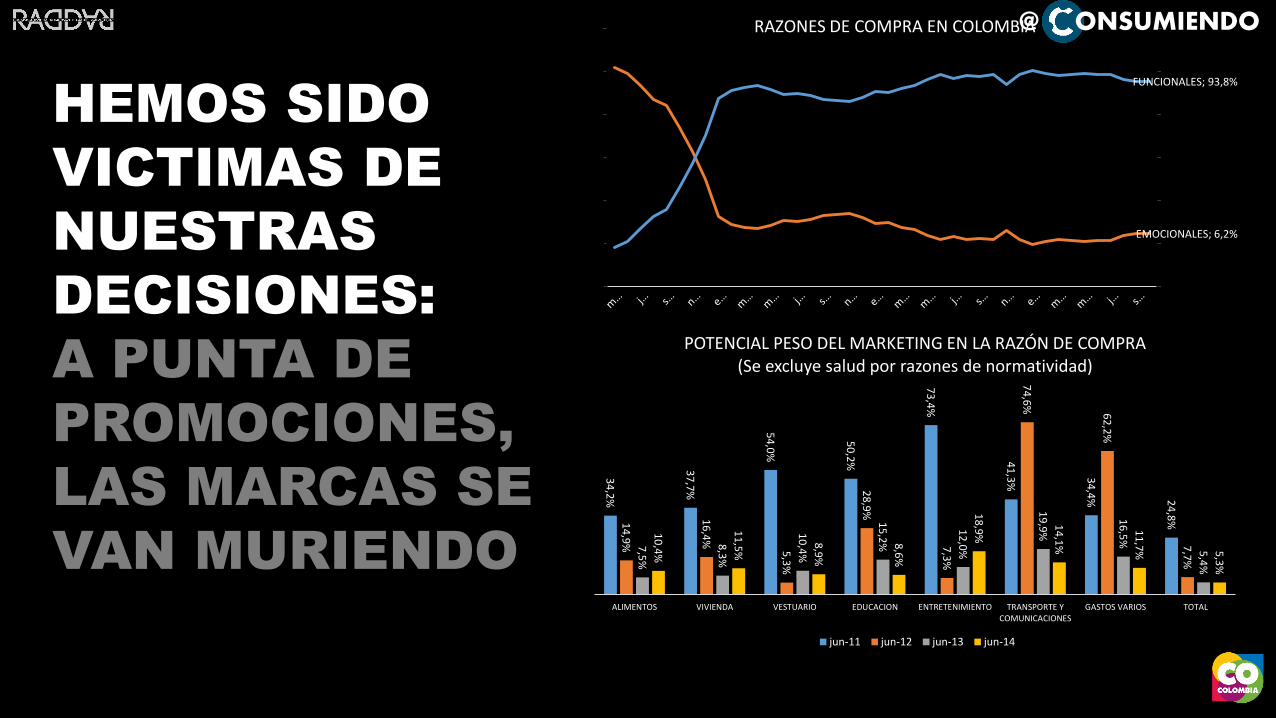

HEMOS SIDO

VICTIMAS DE

NUESTRAS

DECISIONES:

A PUNTA DE

PROMOCIONES,

LAS MARCAS SE

VAN MURIENDO

34

,2%

37

,7%

54

,0%

50

,2%

73

,4%

41

,3% 34

,4% 2

4,8

%14

,9%

16

,4%

5,3

%

28

,9%

7,3

%

74

,6%

62

,2%

7,7

%

7,5

%

8,3

%

10

,4%

15

,2%

12

,0%

19

,9%

16

,5%

5,4

%

10

,4%

11

,5%

8,9

%

8,6

%

18

,9%

14

,1%

11

,7% 5

,3%

ALIMENTOS VIVIENDA VESTUARIO EDUCACION ENTRETENIMIENTO TRANSPORTE YCOMUNICACIONES

GASTOS VARIOS TOTAL

POTENCIAL PESO DEL MARKETING EN LA RAZÓN DE COMPRA(Se excluye salud por razones de normatividad)

jun-11 jun-12 jun-13 jun-14

EMOCIONALES; 6,2%

FUNCIONALES; 93,8%

70, 0%

75, 0%

80, 0%

85, 0%

90, 0%

95, 0%

100 ,0%

0,0 %

5,0 %

10, 0%

15, 0%

20, 0%

25, 0%

30, 0% RAZONES DE COMPRA EN COLOMBIA@ ONSUMIENDO

DEBEMOS RECONQUISTAR

AL CONSUMIDOR COLOMBIANO

@ ONSUMIENDO

Marketing Panel RADDAR-SAP Colombia 2014

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

- 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

“TO

MA

R D

ECIS

ION

ES C

ON

BA

SE M

ÉTR

ICA

S D

E M

AR

KET

ING

” Y

10

ES

“TO

MA

R D

ECIS

ION

ES C

ON

BA

SE E

N

INSI

GH

TS”,

¿EN

QU

É N

UM

ERO

UB

ICA

LA

S A

CC

ION

ES D

E SU

CO

MP

AÑ

ÍA E

STE

AÑ

O?

(PR

OM

EDIO

)

SI 1 ES “INVIERTO EN CONSTRUIR MARCA” Y 10 ES “INVIERTO PARA LOGRAR VENTAS”, ¿EN QUÉ NUMERO UBICA LAS ACCIONES DE SU COMPAÑÍA ESTE AÑO? (PROMEDIO)

ANÁLISIS ESTRATÉGICO DE FUENTES Y USOS DEL MARKETING EN COLOMBIA 2014 003-CEREALES Y PRODUCTOS DE PANADERIA (C )

133-LÁCTEOS, GRASAS Y HUEVOS (C )

159-ALIMENTOS VARIOS (C )

204-COMIDAS FUERA DEL HOGAR (C )

236-COMBUSTIBLES Y SERVICIOS PÚBLICOS (C )

248-MUEBLES DEL HOGAR (C )

260-APARATOS DOMÉSTICOS (C )

277-UTENSILIOS DOMÉSTICOS (C )

297-ROPA DEL HOGAR (C )

313-ARTÍCULOS PARA LIMPIEZA (C )

342-VESTUARIO (C )

390-CALZADO (C )

405-SERVICIOS DEL VESTUARIO Y CALZADO (C )

422-SERVICIOS PROFESIONALES (C )

444-BIENES Y ARTÍCULOS PARA SALUD (C )

470-INSTRUCCIÓN Y ENSEÑANZA (C )

496-ARTÍCULOS ESCOLARES Y OTROS RELACIONADOS (C )

595-TRANPORTE PÚBLICO (C )

622-COMUNICACIONES (C )

653-ARTÍCULOS PARA EL ASEO, CUIDADO PERSONAL (C )

684-ARTÍCULOS DE JOYERÍA, OTROS PERSONALES (C )

695-OTROS BIENES Y SERVICIOS (C )

Total general

Series24

Según este estudio es claro que el marketing parte deinsights (que en muchos casos puede ser intuición oincluso decisiones de riesgo), para lograr vender más;este hallazgo deja ver que el marketing colombianotiene mucho camino por recorrer aún, ya que laconstrucción de marca es uno de los objetivosfundamentales del proceso, y cada vez más se hace pormedio del estudio de las métricas de marketing yconocimiento del mercado en mercados másdesarrollados.

EMPRESA DE FOCO COMERCIAL Y DE DECISIONES INSTINTIVASEMPRESA DE FOCO EN MARCA Y DE DECICIONES INSTINTIVAS

EMPRESA DE FOCO COMERCIAL Y DE DECISIONES TÉCNICASEMPRESA DE FOCO EN MARCA Y DE DECICIONES TÉCNICAS

@ ONSUMIENDO

Relative market share13%

Pocket share40%

Concentración del mercado según Herfindal Index

5%

Brand development

index BDI5%

Brand penetration %

14%

Top Of mind %5%

Top Of heart7%

Reservation Price2%

Share of Investment

9%

PESO DE MARKETING METRICS EN EL COMPONENTE DEL ROMI EN COLOMBIA

20,3%

DE LAS

UTILIDADES

LAS HACE

MERCADEO

@ ONSUMIENDO

POR MUCHAS RAZONES EL MARKETING

NO HA SIDO TÉCNICO EN COLOMBIA

@ ONSUMIENDO

¿QUÉ ESTA PASANDO CON LA

ECONOMÍA COLOMBIANA Y A LAS

COMPRAS DE LOS HOGARES?

@ ONSUMIENDO

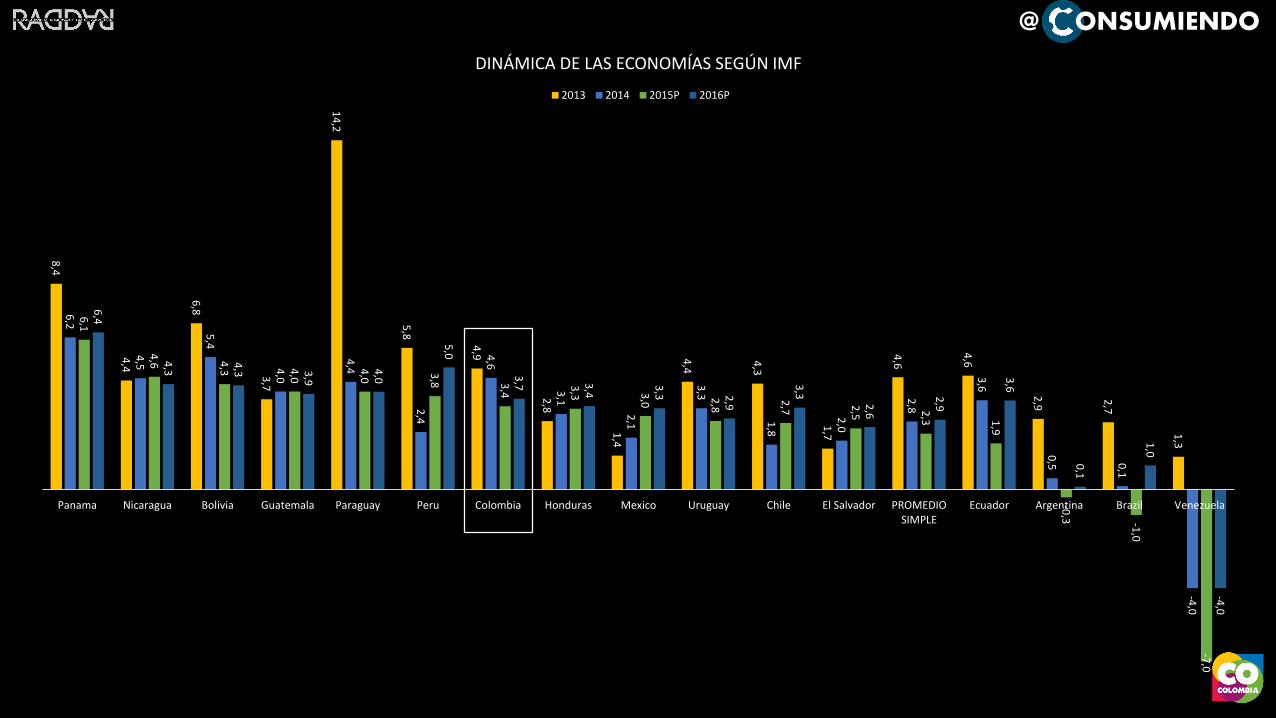

8,4

4,4

6,8

3,7

14

,2

5,8

4,9

2,8

1,4

4,4

4,3

1,7

4,6

4,6

2,9

2,7

1,3

6,2

4,5

5,4

4,0

4,4

2,4

4,6

3,1

2,1

3,3

1,8

2,0

2,8

3,6

0,5

0,1

-4,0

6,1

4,6

4,3

4,0

4,0

3,8

3,4

3,3

3,0

2,8

2,7

2,5

2,3

1,9

-0,3

-1,0

-7,0

6,4

4,3

4,3

3,9

4,0

5,0

3,7

3,4

3,3

2,9

3,3

2,6

2,9

3,6

0,1

1,0

-4,0

Panama Nicaragua Bolivia Guatemala Paraguay Peru Colombia Honduras Mexico Uruguay Chile El Salvador PROMEDIOSIMPLE

Ecuador Argentina Brazil Venezuela

DINÁMICA DE LAS ECONOMÍAS SEGÚN IMF

2013 2014 2015P 2016P

@ ONSUMIENDO

& OTRA

UN CAMBIO DE

ENTORNO

UNA COSA ES

UNA CRISIS

@ ONSUMIENDO

Medir y

Experimentar

Plantear

Soluciones

Pa

sa

do

Fu

tu

ro

DINÁMICA DE LA

ECONOMÍA

¿POR QUÉ IBAMOS TAN

BIEN

2000-2014?

¿QUÉ SE LOGRÓ?

INFLACIÓN, DEVALUACIÓN,

PRECIO DEL PETRÓLEO

¿QUÉ TANTO AFECTARÁ LA

DEVALUACIÓN Y LA CAÍDA

DEL PRECIO DEL

PETRÓLEO LAS COMPRAS

DE LOS HOGARES?

¿QUÉ PODEMOS HACER

PARA APROVECHAR LA

OPORTUNIDAD?

PROYECCIONES DEL

BANCO DE LA REPÚBLICA Y

OTROS OPERADORES

¿QUÉ PUEDE VENIR?

TRES ESCENARIOS:

MALO

IGUAL

BUENO

¿QUÉ DEBEMOS HACER

PARA CRECER SIN

DEPENDER DE OTROS?

Qué hacer

Qu

é ve

r

Analizar y

Comprender

Pre

se

nte

…A

S

OLU

CIO

NE

S

DE

P

RE

GU

NTA

S …

EL

M

ÉT

OD

O D

E P

EN

SA

MIE

NT

O Y

AN

ÁL

IS

IS

D

E R

AD

DA

R C

KG

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…DINAMICA DE LA ECONOMÍA COLOMBIANA

8%8%

14%

4%4%

12%6%

19%

17%

8%

6%7%

11%

4%

7%

12%7%

20%

16%

10%

COMPOSICIÓN DEL PIB COLOMBIANO POR OFERTA EN EL SIGLO XXI(2000 interno – 2014 externo)AGRICULTURA

MINERIA

INDUSTRIA

ELECT/GAS/AGUA

CONSTRUCCIÓN

COMERCIO

TRANSPORTE

ESTABL/FINANCIEROS

SERVICIOS SOCIALES

IMPUESTOS

9% 15%6% 5% 5% 3% 4% -1% -3% 0% 2% 4% 9% 3%

-43%

-5%

3%-1%

5% 2% 1% 15%

47%

17% 16% 10%9%

0%

26% 12% 17% 21% 14%14% 15% 2%

-40%

6% 9%0%

2%

1%

9%

1% 5% 3% 4%3% 2% 1%

5%

4% 2%

2%2%

3%

16%

23%11% 11% 8%

10% 7% 15%

23%

0%

8%

9%16%

15%

22%

7%11% 16%

13% 14% 14% 11%

-2%

15%12%

12%

11%

13%

14%

7%7% 9%

11% 11% 11% 10%

-7%

11%8%

7%

6%

7%

15%

24%19% 17% 20% 18% 19% 25%

42%

18%20%

25%19%

22%

13,9%

12,1%

8,5% 12,7% 12,0%10,4% 11,3%

11,3%

46,7%

14,0% 7,5% 17,4%19,0%

19,1%

17,9%

2,4%

11,7% 7,7% 8,9% 13,9% 14,8% 11,3%

-11,1%

14,8% 15,7% 13,1% 8,0%17,4%

-70%

-20%

30%

80%

130%

2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014

COMPOSICIÓN DE LOS APORTES AL CRECIMIENTO

IMPUESTOS

SERVICIOS SOCIALES

ESTABL/FINANCIEROS

TRANSPORTE

COMERCIO

CONSTRUCCIÓN

ELECT/GAS/AGUA

INDUSTRIA

MINERIA

AGRICULTURA

1,7%

2,5%

3,9%

5,3%

4,7%

6,7%6,9%

3,5%

1,7%

4,0%

6,6%

4,0%

4,9%4,6%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014

CRECIMIENTO ANUAL DEL PIB EN TÉRMINOS REALES

Colombia no es un país petrolero, este rubro solo llega la 8% edel PIB, y no ha sido un factor fundamental en el

crecimiento de la economía en los últimos años.

-43%

-5%

3%

-1%

5% 2% 1%

15%

47%

17% 16%10% 9%

0%

16%

23%

11% 11% 8% 10% 7%15%

23%

0%

8% 9%16% 15%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014

COMPOSICIÓN DE LOS APORTES AL CRECIMIENTO

MINERIA

CONSTRUCCIÓN

@ ONSUMIENDO

68,1% 65,3%

16,7%16,7%

14,9%29,5%

16,4%

16,6%

-16,5%-28,8%

2002 2014

COMPOSICIÓN DE PIB POR DEMANDA

IMPORTACIONES

EXPORTACIONES

INVERSION

GASTO PÚBLICO

CONSUMO HOGARES

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿POR QUÉ IBAMOS TAN BIEN?

3.863 5.003 8.045 8.497

12.284

17.465

11.700

2.299

9.227

17.084 14.262

12.140 15.929

145

(40)

2.551 3.719

1.937

3.523

2.901

2.698

4.182

2.548

3.582 4.512

5.258

6.527 3.470

5.419

9.139

11.673

10.907

10.852

(5.333)

7.111

16.567

10.955

2.430

18.483

(919)

2.357

4.188

3.971

4.429

3.011

5.567

(560)

(1.373)

6.258

6.417

3.606

995

286

(3.844) (4.172)(7.511)

(10.877) (11.017) (9.448)

3.480

(3.808)

(18.574)(14.690)

(4.631)

(15.036)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CRECIMIENDO DEL PIB POR DEMANDA

CONSUMO HOGARES GASTO PÚBLICO INVERSION EXPORTACIONES IMPORTACIONES

La economía desde la demanda muestra que la inversión ha permitido contrarestar el aumento de las importaciones,

que son las “frenan” el crecimiento del PIB en las cifras, pero muchos sectores dependen de ellas para su desarrollo.

@ ONSUMIENDO

CONSUMO HOGARES;

137.798

GASTO PÚBLICO; 37.516

INVERSION; 108.200

EXPORTACIONES; 37.947

IMPORTACIONES; (99.842)

(110.000)

(60.000)

(10.000)

40.000

90.000

140.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

MIL

LON

ES D

E P

ESO

S D

E 2

00

5

¿QUE HIZÓ CRECER AL PIB POR LA DEMANDA?(SE SUMAN LOS MILES DE MILLONES DE PESOS REALES QUE APORTO EL RUBRO AL

CRECIMIENT DE LA ECONOMÍA Y SE ACUMULAN CON LOS AÑOS ANTERIORES)

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿CÓMO SE LOGRÓ?

AGRICULTURA; 9.013

MINERIA; 15.203

INDUSTRIA; 18.516

ELECT/GAS/AGUA; 6.240

CONSTRUCCIÓN; 24.517

COMERCIO; 28.688

TRANSPORTE; 19.394

ESTABL/FINANCIEROS; 46.958

SERVICIOS SOCIALES; 31.615

IMPUESTOS; 27.313

(5.000)

5.000

15.000

25.000

35.000

45.000

2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009 2.010 2.011 2.012 2.013 2.014

MIL

LON

ES D

E P

ESO

S D

EL 2

00

5

¿QUE HIZO CRECER AL PIB POR OFERTA?(SE SUMAN LOS MILES DE MILLONES DE PESOS REALES QUE APORTO EL RUBRO AL

CRECIMIENT DE LA ECONOMÍA Y SE ACUMULAN CON LOS AÑOS ANTERIORES)

El consumo de hogares basado en el apalancamiento financiero, ha sido la

clave del éxito de la economía colombiana en los últimos años.

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿POR QUÉ IBAMOS TAN BIEN?

El Envejecimiento de la población ha causado un freno en el cambio cultural en el país, debido a que al aumentar la

esperanza de vida, las personas mayores están mas tiempo en el mercado modificando la estructura del mismo: hoy hay que servir a jóvenes, adultos y viejos por igual, con propuestas de

valor diferentes.

2,50%

2,70%

2,90%

3,10%

3,30%

3,50%

3,70%

3,90%

4,10%

4,30%

1985 1990 1995 2000 2005 2010 2015 2020

DINAMICA CULTURAL

CAMBIO CULTURAL

9,5 9,3 9,0 8,7 8,5 8,3 7,9 7,5

14,7 14,5 14,2 13,6 13,1 12,7 12,5

12,3

4,5

9,0

13,4 17,5

17,2 16,9

16,6

1985 1990 1995 2000 2005 2010 2015 2020

POBLACIÓN COLOMBIANA POR GENERACIONES RADDAR

3. CAFÉ 4. GRIS 5. VERDE

@ ONSUMIENDO

…A

S

OLU

CIO

NE

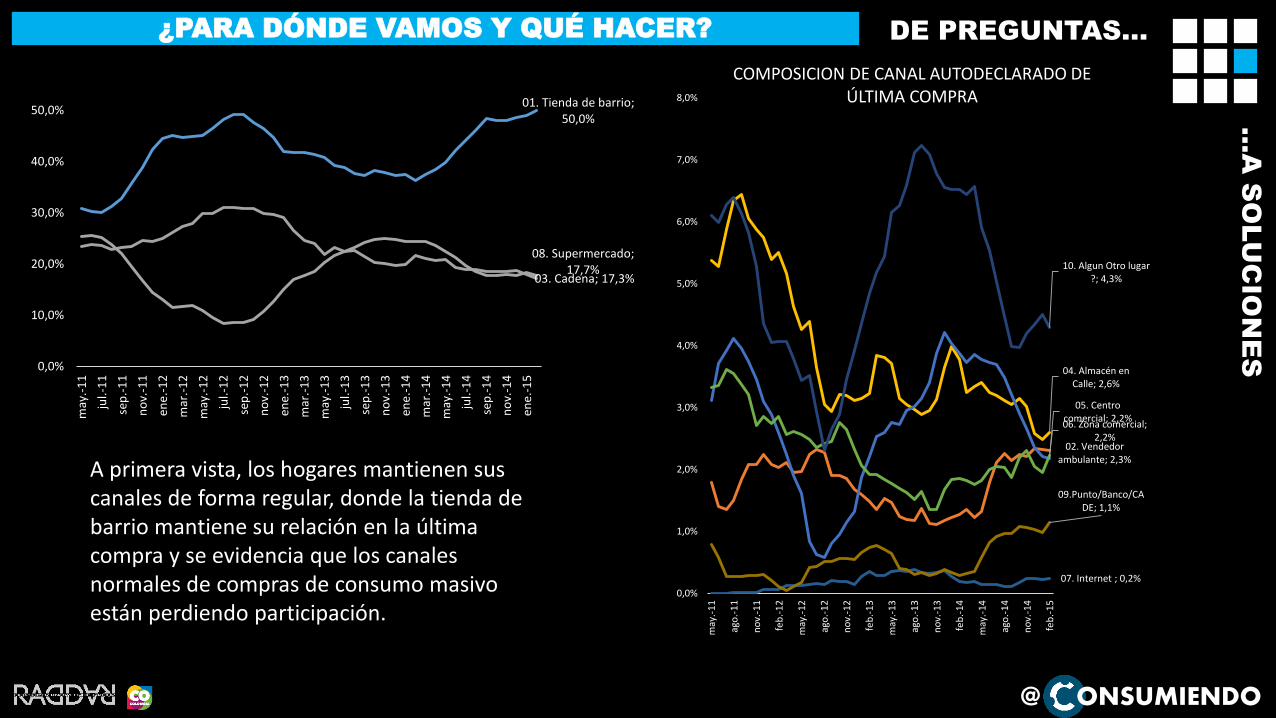

SDE PREGUNTAS…¿PARA DÓNDE VAMOS Y QUÉ HACER?

02. Vendedor ambulante; 2,3%

04. Almacén en Calle; 2,6%

05. Centro comercial; 2,2%06. Zona comercial;

2,2%

07. Internet ; 0,2%

09.Punto/Banco/CADE; 1,1%

10. Algun Otro lugar ?; 4,3%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

may

.-11

ago

.-1

1

no

v.-1

1

feb

.-1

2

may

.-12

ago

.-1

2

no

v.-1

2

feb

.-1

3

may

.-13

ago

.-1

3

no

v.-1

3

feb

.-1

4

may

.-14

ago

.-1

4

no

v.-1

4

feb

.-1

5

COMPOSICION DE CANAL AUTODECLARADO DE ÚLTIMA COMPRA

A primera vista, los hogares mantienen sus canales de forma regular, donde la tienda de barrio mantiene su relación en la última compra y se evidencia que los canales normales de compras de consumo masivo están perdiendo participación.

01. Tienda de barrio; 50,0%

03. Cadena; 17,3%

08. Supermercado; 17,7%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

may

.-1

1

jul.-

11

sep

.-1

1

no

v.-1

1

ene

.-1

2

mar

.-1

2

may

.-1

2

jul.-

12

sep

.-1

2

no

v.-1

2

ene

.-1

3

mar

.-1

3

may

.-1

3

jul.-

13

sep

.-1

3

no

v.-1

3

ene

.-1

4

mar

.-1

4

may

.-1

4

jul.-

14

sep

.-1

4

no

v.-1

4

ene

.-1

5

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿PARA DÓNDE VAMOS Y QUÉ HACER?

01. Tienda de barrio; 173

02. Vendedor ambulante; 138

03. Cadena; 79

04. Almacén en Calle; 51

05. Centro comercial; 75

06. Zona comercial; 72

08. Supermercado; 74

09.Punto autorizado/Banco/CADE; 154

10. Algun Otro lugar ?; 75

Total general; 107

07. Internet ; 4.189

-

1.00 0

2.00 0

3.00 0

4.00 0

5.00 0

6.00 0

7.00 0

-

20

40

60

80

100

120

140

160

180

200

may

.-1

1

jun

.-1

1

jul.-

11

ago

.-1

1

sep

.-1

1

oct

.-1

1

no

v.-1

1

dic

.-1

1

ene.

-12

feb

.-1

2

mar

.-1

2

abr.

-12

may

.-1

2

jun

.-1

2

jul.-

12

ago

.-1

2

sep

.-1

2

oct

.-1

2

no

v.-1

2

dic

.-1

2

ene.

-13

feb

.-1

3

mar

.-1

3

abr.

-13

may

.-1

3

jun

.-1

3

jul.-

13

ago

.-1

3

sep

.-1

3

oct

.-1

3

no

v.-1

3

dic

.-1

3

ene.

-14

feb

.-1

4

mar

.-1

4

abr.

-14

may

.-1

4

jun

.-1

4

jul.-

14

ago

.-1

4

sep

.-1

4

oct

.-1

4

no

v.-1

4

dic

.-1

4

ene.

-15

feb

.-1

5

TRÁFICO EFECTIVO DE COMPRADORES EN DIVERSOS CANALES

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…INDICADORES LÍDERES

-

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

-

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

ene.

-01

ago

.-0

1

mar

.-0

2

oct

.-0

2

may

.-0

3

dic

.-0

3

jul.-

04

feb

.-0

5

sep

.-0

5

abr.

-06

no

v.-0

6

jun

.-0

7

ene.

-08

ago

.-0

8

mar

.-0

9

oct

.-0

9

may

.-1

0

dic

.-1

0

jul.-

11

feb

.-1

2

sep

.-1

2

abr.

-13

no

v.-1

3

jun

.-1

4

ene.

-15

PRECIO DEL PETRÓLEO Y TCRM

TCRM WTI

Total 1,15 1,80 4,36 1,15 1,80 4,36

Código Grupos y subgrupos Mensual Año corrido Doce meses Mensual Año corrido Doce meses

21 Gasto de ocupación 0,37 0,64 2,92 0,08 0,14 0,62

11 Cereales y productos de panadería 7,82 12,89 13,36 0,26 0,42 0,44

22 Gas y servicios públicos 1,07 0,10 5,66 0,07 0,01 0,38

12 Tubérculos y plátanos 3,63 11,44 50,52 0,04 0,11 0,37

72 Transporte público 0,25 1,98 4,78 0,02 0,14 0,35

13 Hortalizas y legumbres 6,62 11,62 19,63 0,12 0,20 0,33

19 Comidas fuera del hogar 0,68 1,58 3,34 0,06 0,14 0,30

51 Instrucción y enseñanza 4,75 4,75 4,96 0,26 0,26 0,28

15 Carnes y derivados de la carne 0,26 0,60 4,19 0,01 0,03 0,19

71 Transporte personal 0,64 1,02 2,15 0,05 0,07 0,16

Contribución (puntos

porcentual)Variación %

El aumento de la inflación no esta fundamentado por ladevaluación sino por el aumento del precio de la papa yel arroz, que tienen un problema de escases por nosiembra en 2014 debido a la expectativa del Niño;adicionalmente muchos servicios como arriendos,energía eléctrica y educación subieron sus precios porencima de la inflación de 2014 y esto presionará lainflación todo el año.

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

abr.

-11

jun

.-1

1

ago

.-1

1

oct

.-1

1

dic

.-1

1

feb

.-1

2

abr.

-12

jun

.-1

2

ago

.-1

2

oct

.-1

2

dic

.-1

2

feb

.-1

3

abr.

-13

jun

.-1

3

ago

.-1

3

oct

.-1

3

dic

.-1

3

feb

.-1

4

abr.

-14

jun

.-1

4

ago

.-1

4

oct

.-1

4

dic

.-1

4

feb

.-1

5

abr.

-15

INFLACIÓN DANE Y META DE INFLACIÓN DEL BANCO DE LA REPÚBLICA

PISO BANREP TECHO BANREP INFLACIÓN

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

la mayor inflación y los efectos en el mercado hancausado que el ingreso disponible de los hogaresaumente, siendo el segundo síntoma de la posiblecontención de gasto de los hogares.

69,83% 70,17% 69,91% 69,17% 69,26%67,80%

80,45% 81,26% 82,60% 82,29% 81,74% 80,61%

10,62% 11,09%12,68% 13,12% 12,49% 12,81%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%se

p.-

09o

ct.-

09

no

v.-0

9d

ic.-

09

ene.

-10

feb

.-1

0m

ar.-

10ab

r.-1

0m

ay.-

10ju

n.-

10

jul.-

10ag

o.-

10

sep

.-10

oct

.-1

0n

ov.

-10

dic

.-1

0en

e.-1

1fe

b.-

11

mar

.-11

abr.

-11

may

.-11

jun

.-1

1ju

l.-11

ago

.-1

1se

p.-

11o

ct.-

11

no

v.-1

1d

ic.-

11

ene.

-12

feb

.-1

2m

ar.-

12ab

r.-1

2m

ay.-

12ju

n.-

12

jul.-

12ag

o.-

12

sep

.-12

oct

.-1

2n

ov.

-12

dic

.-1

2en

e.-1

3fe

b.-

13

mar

.-13

abr.

-13

may

.-13

jun

.-1

3ju

l.-13

ago

.-1

3se

p.-

13o

ct.-

13

no

v.-1

3d

ic.-

13

ene.

-14

feb

.-1

4m

ar.-

14ab

r.-1

4m

ay.-

14ju

n.-

14

jul.-

14ag

o.-

14

sep

.-14

oct

.-1

4n

ov.

-14

dic

.-1

4en

e.-1

5fe

b.-

15

mar

.-15

abr.

-15

ESTRUCTURA DEL GASTO RECURRENTE DE LOS HOGARES

COMPRAS FRECUENTES COMPRAS Y PAGOS FRECUENTES PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES

-1%

0%

1%

2%

3%

4%

5%

6%

TASAS DE BANCO Y TASA DE INTERES REAL

REFERENCIA TASA DEL BANCO TASA REAL

19,55%18,74%

17,40% 17,71%18,26%

19,39%

10,00%

20,00%

sep

.-09

oct

.-0

9n

ov.

-09

dic

.-0

9en

e.-1

0fe

b.-

10

mar

.-10

abr.

-10

may

.-10

jun

.-1

0ju

l.-10

ago

.-1

0se

p.-

10o

ct.-

10

no

v.-1

0d

ic.-

10

ene.

-11

feb

.-1

1m

ar.-

11ab

r.-1

1m

ay.-

11ju

n.-

11

jul.-

11ag

o.-

11

sep

.-11

oct

.-1

1n

ov.

-11

dic

.-1

1en

e.-1

2fe

b.-

12

mar

.-12

abr.

-12

may

.-12

jun

.-1

2ju

l.-12

ago

.-1

2se

p.-

12o

ct.-

12

no

v.-1

2d

ic.-

12

ene.

-13

feb

.-1

3m

ar.-

13ab

r.-1

3m

ay.-

13ju

n.-

13

jul.-

13ag

o.-

13

sep

.-13

oct

.-1

3n

ov.

-13

dic

.-1

3en

e.-1

4fe

b.-

14

mar

.-14

abr.

-14

may

.-14

jun

.-1

4ju

l.-14

ago

.-1

4se

p.-

14o

ct.-

14

no

v.-1

4d

ic.-

14

ene.

-15

feb

.-1

5m

ar.-

15ab

r.-1

5

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

-1000,0

-500,0

0,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

ene

.-0

1

sep

.-0

1

may

.-0

2

ene

.-0

3

sep

.-0

3

may

.-0

4

ene

.-0

5

sep

.-0

5

may

.-0

6

ene

.-0

7

sep

.-0

7

may

.-0

8

ene

.-0

9

sep

.-0

9

may

.-1

0

ene

.-1

1

sep

.-1

1

may

.-1

2

ene

.-1

3

sep

.-1

3

may

.-1

4

ene

.-1

5

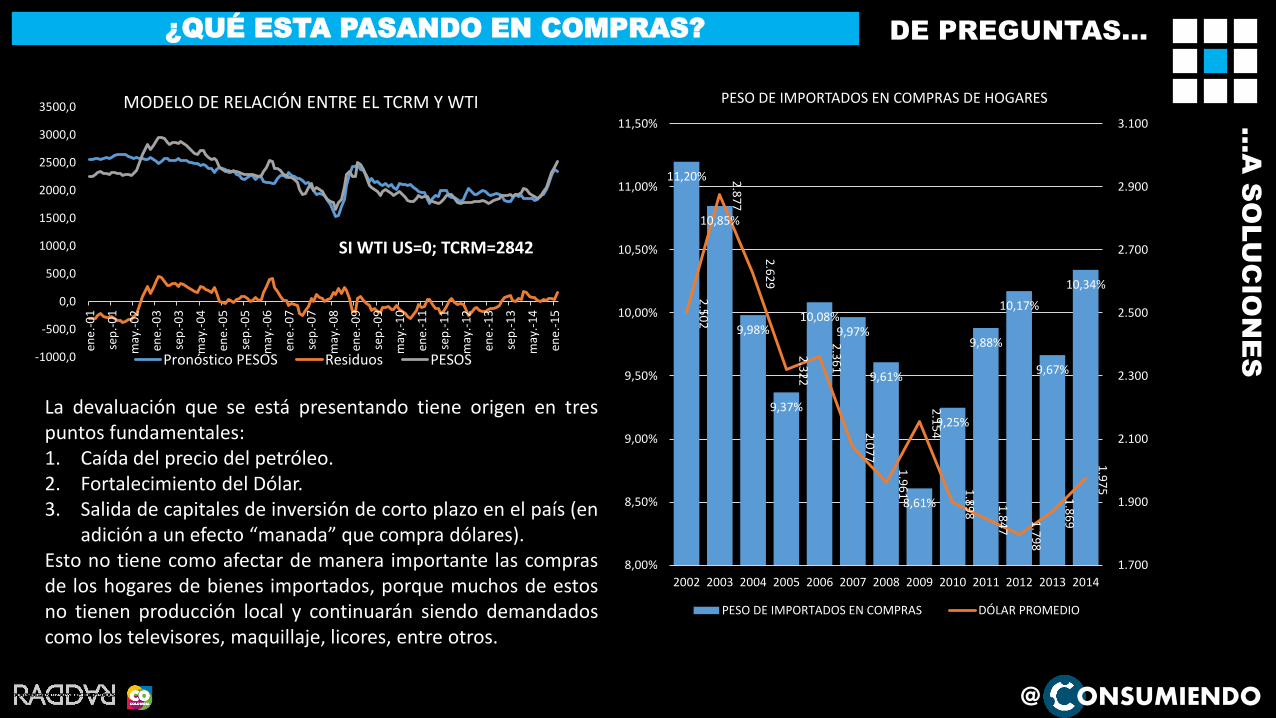

MODELO DE RELACIÓN ENTRE EL TCRM Y WTI

Pronóstico PESOS Residuos PESOS

SI WTI US=0; TCRM=2842

11,20%

10,85%

9,98%

9,37%

10,08%9,97%

9,61%

8,61%

9,25%

9,88%

10,17%

9,67%

10,34%

2.5

02

2.8

77

2.6

29

2.3

22

2.3

61

2.0

77

1.9

61

2.1

54

1.8

98

1.8

47

1.7

98

1.8

69

1.9

75

1.700

1.900

2.100

2.300

2.500

2.700

2.900

3.100

8,00%

8,50%

9,00%

9,50%

10,00%

10,50%

11,00%

11,50%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PESO DE IMPORTADOS EN COMPRAS DE HOGARES

PESO DE IMPORTADOS EN COMPRAS DÓLAR PROMEDIO

La devaluación que se está presentando tiene origen en trespuntos fundamentales:1. Caída del precio del petróleo.2. Fortalecimiento del Dólar.3. Salida de capitales de inversión de corto plazo en el país (en

adición a un efecto “manada” que compra dólares).Esto no tiene como afectar de manera importante las comprasde los hogares de bienes importados, porque muchos de estosno tienen producción local y continuarán siendo demandadoscomo los televisores, maquillaje, licores, entre otros.

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

4,43%

2,82%

7,90%

7,03%

5,67%

8,61%

9,38%

-1,24%

0,83%

3,49%3,58%

5,74%

4,53%

5,74%

1,97%

3,42%

2,02%

2,72%

4,64%

-4,00%

6,00%

sep

.-0

8o

ct.-

08n

ov.

-08

dic

.-0

8en

e.-0

9fe

b.-

09

mar

.-0

9ab

r.-0

9m

ay.-

09ju

n.-

09ju

l.-09

ago

.-09

sep

.-0

9o

ct.-

09n

ov.

-09

dic

.-0

9en

e.-1

0fe

b.-

10

mar

.-1

0ab

r.-1

0m

ay.-

10ju

n.-

10ju

l.-10

ago

.-10

sep

.-1

0o

ct.-

10n

ov.

-10

dic

.-1

0en

e.-1

1fe

b.-

11

mar

.-1

1ab

r.-1

1m

ay.-

11ju

n.-

11ju

l.-11

ago

.-11

sep

.-1

1o

ct.-

11n

ov.

-11

dic

.-1

1en

e.-1

2fe

b.-

12

mar

.-1

2ab

r.-1

2m

ay.-

12ju

n.-

12ju

l.-12

ago

.-12

sep

.-1

2o

ct.-

12n

ov.

-12

dic

.-1

2en

e.-1

3fe

b.-

13

mar

.-1

3ab

r.-1

3m

ay.-

13ju

n.-

13ju

l.-13

ago

.-13

sep

.-1

3o

ct.-

13n

ov.

-13

dic

.-1

3en

e.-1

4fe

b.-

14

mar

.-1

4ab

r.-1

4m

ay.-

14ju

n.-

14ju

l.-14

ago

.-14

sep

.-1

4o

ct.-

14n

ov.

-14

dic

.-1

4en

e.-1

5fe

b.-

15

mar

.-1

5ab

r.-1

5

DINAMICA DEL GASTO DE LOS HOGARES Y LA INFLACIÓN

001-TOTAL (T )-NACIONAL-PROMEDIO UNIDADES IPC

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

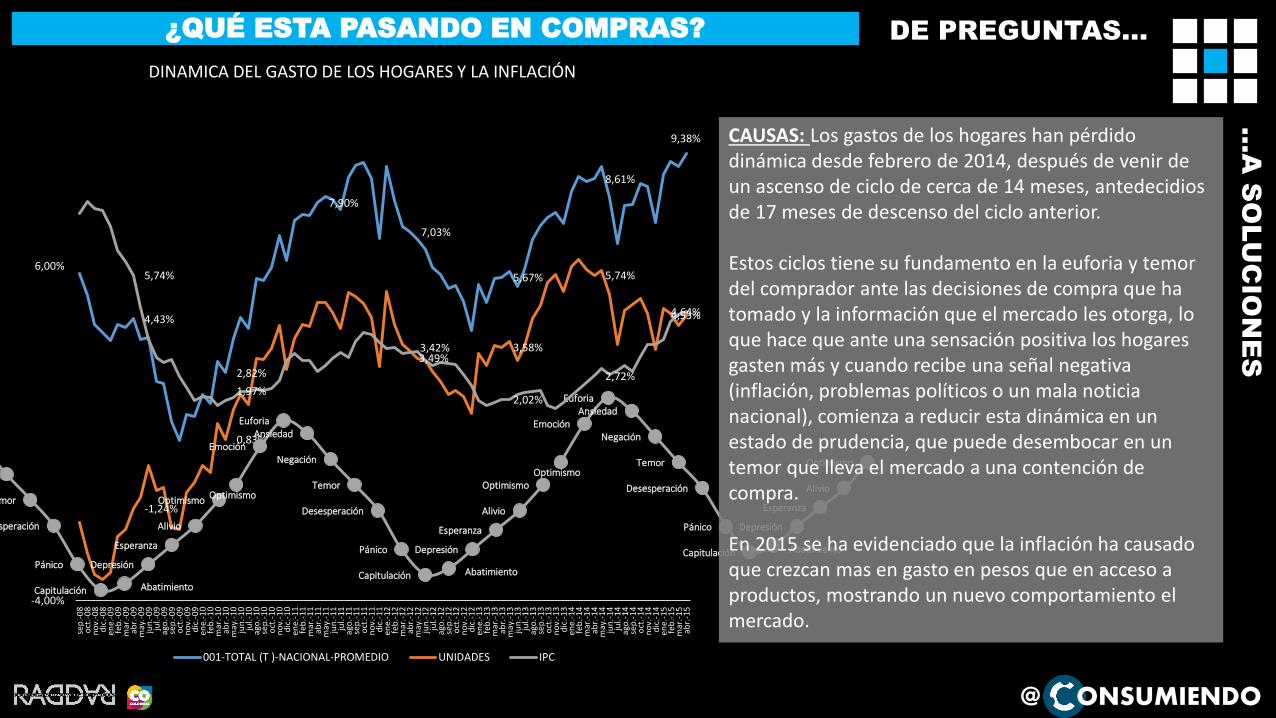

CAUSAS: Los gastos de los hogares han pérdidodinámica desde febrero de 2014, después de venir de un ascenso de ciclo de cerca de 14 meses, antedecidiosde 17 meses de descenso del ciclo anterior.

Estos ciclos tiene su fundamento en la euforia y temor del comprador ante las decisiones de compra que ha tomado y la información que el mercado les otorga, lo que hace que ante una sensación positiva los hogares gasten más y cuando recibe una señal negativa (inflación, problemas políticos o un mala noticia nacional), comienza a reducir esta dinámica en un estado de prudencia, que puede desembocar en un temor que lleva el mercado a una contención de compra.

En 2015 se ha evidenciado que la inflación ha causado que crezcan mas en gasto en pesos que en acceso a productos, mostrando un nuevo comportamiento el mercado.

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

CONSECUENCIAS: Esta dinámica de los hogares, esta causado muchos efectos, donde cabe mencionar dos muy importantes:

El ingreso de los hogares en términos reales (y en corrientes) crece más que gasto, lo que muestra signos claros de contención de compra, como ocurrió en 2012, lo que permite comprender que el freno en las compras de los hogares no tiene una relación tan directa con el ingreso y que estos ahorros que generan los hogares servirán para pagar deudas y mejorar las condiciones del mercado, como siempre lo ha hecho.

El comercio esta presentando una dinámica mucho menor que el gasto, lo que significa que el gasto se esta concentrando en servicios que no se encuentran el comercio diario como los servicios públicos. Esta dinámica muestra que el hogar esta frenando su gasto no en toda su canasta.

GASTOMETRIA R; 4,5%

INGRESOMETRIA R; 6,8%

COMERCIOMETRIA R; 2,3%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%en

e.-0

8

may

.-0

8

sep

.-0

8

ene.

-09

may

.-0

9

sep

.-0

9

ene.

-10

may

.-1

0

sep

.-1

0

ene.

-11

may

.-1

1

sep

.-1

1

ene.

-12

may

.-1

2

sep

.-1

2

ene.

-13

may

.-1

3

sep

.-1

3

ene.

-14

may

.-1

4

sep

.-1

4

ene.

-15V

AR

IAC

IÓN

AN

UA

L

DINAMICA DEL INGRESO, OS GASTOS Y COMPRAS EN EL COMERCIO DE LOS HOGARES

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

TOTAL-4,01%

NO DURABLES-1,91%

SEMIDURABLES-6,73%

DURABLES-1,34%

SERVICIOS-5,07%

-5

-4,5

-4

-3,5

-3

-2,5

-2

-1,5

-1

-0,5

abr.-08 abr.-09 abr.-10 abr.-11 abr.-12 abr.-13 abr.-14 abr.-15

MAPA DE JERARQUIA DE CRECMIENTO REALES DE GASTOMETRIA POR DURABILIDAD

TOTAL-4,01%; -6

ALIMENTOS--0,4%; -9

VIVIENDA-6,44%; -3

MODA-INEXMODA-7,87%; -2

SALUD-3,88%; -7

EDUCACIÓN-1,07%; -8

ENTRETENIMIENTO-11,72%; -1

TRASN/COM-5,98%; -4

GASTOS VARIOS-5,6%; -5

abr.-08 abr.-09 abr.-10 abr.-11 abr.-12 abr.-13 abr.-14 abr.-15

MAPA DE JERARQUIA DE CRECMIENTO REALES DE GASTOMETRIA POR GRUPOS

IMPACTOS: Se evidencia que son los servicios y los bienes semidurables, lo que crecen por encima de la media de gasto real de los hogares, donde el entretenimiento y el vestuario lideran el proceso; mientras los no durables y los durables es donde mas se aprecia un menor crecimiento, en particular en alimentos y el impacto de la gratuidad en salud se evidencia.

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

31,22%

24,92%

3,40%

4,69%

4,58%

3,05%

16,81%

11,34%

30,57%

25,05%

3,47%

4,74%

4,70%

3,12%

16,97%

11,39%

30,48%

25,06%

3,45%

4,81%

4,76%

3,20%

16,93%

11,31%

30,23%

25,29%

3,48%

4,80%

4,63%

3,39%

16,89%

11,30%

002-ALIMENTOS (G )

223-VIVIENDA (G )

341-VESTUARIO Y CALZADO (G )

421-SALUD (G )

469-EDUCACIÓN (G )

516-CULTURA DIVERSION Y ESPARCIMIENTO (G )

571-TRANSPORTE Y COMUNICACIONES (G )

637-GASTOS VARIOS (G )

DINÁMICA DE POCKETSHARE EN GASTOMETRIA LARGO PLAZO

mar-12 mar-13 mar-14 mar-15

Los cambios en el

pocketshare de largo plazo

dejan ver el efecto que ha

causado el mayor pago en

servicios de la vivienda por su

inflexibilidad (energía y

arriendos) y las sustituciones

que se hacen por el cambio en

precio de alimentos.

-0,65%

0,13%

0,08%

0,05%

0,12%

0,07%

0,15%

0,05%

-0,09%

0,01%

-0,03%

0,07%

0,07%

0,08%

-0,03%

-0,08%

-0,26%

0,23%

0,03%

-0,02%

-0,14%

0,20%

-0,05%

0,00%

002-ALIMENTOS (G )

223-VIVIENDA (G )

341-VESTUARIO Y CALZADO (G )

421-SALUD (G )

469-EDUCACIÓN (G )

516-CULTURA DIVERSION Y ESPARCIMIENTO (G )

571-TRANSPORTE Y COMUNICACIONES (G )

637-GASTOS VARIOS (G )

DINÁMICA DE POCKETSHARE EN GASTOMETRIA LARGO PLAZO

mar-13 mar-14 mar-15

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿PARA DÓNDE VAMOS Y QUÉ HACER?

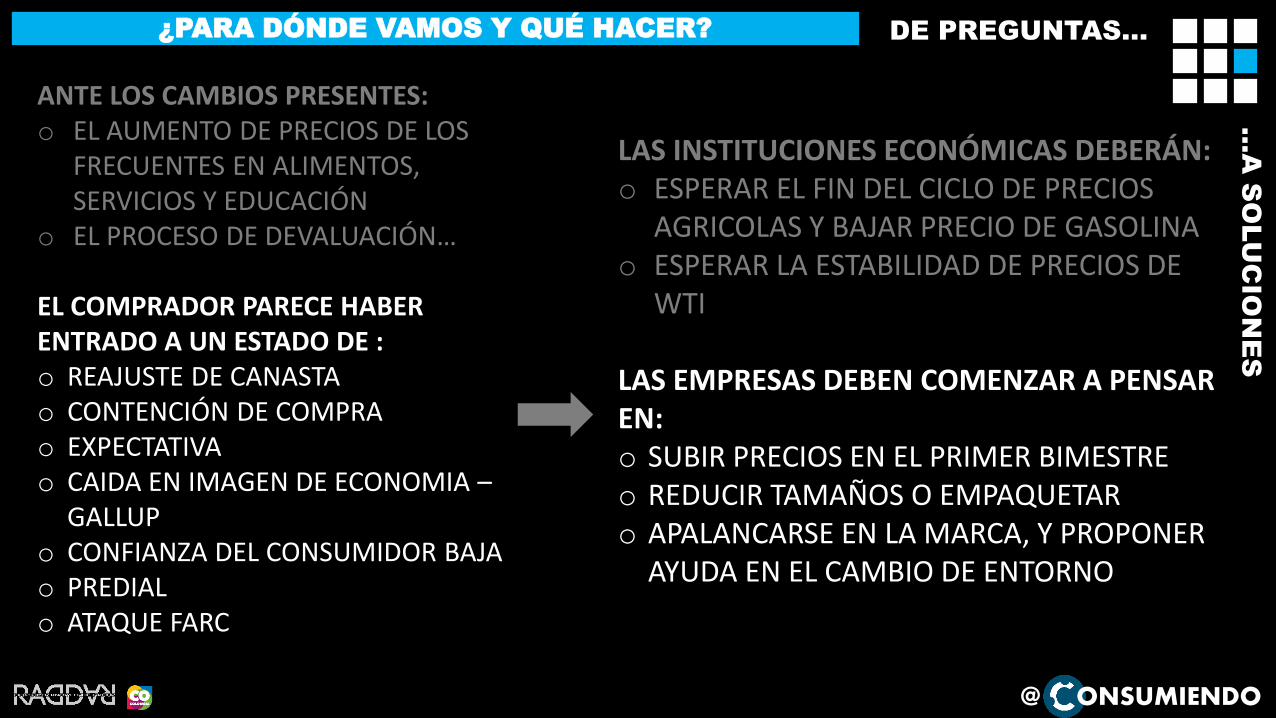

ANTE LOS CAMBIOS PRESENTES:o EL AUMENTO DE PRECIOS DE LOS

FRECUENTES EN ALIMENTOS, SERVICIOS Y EDUCACIÓN

o EL PROCESO DE DEVALUACIÓN…

EL COMPRADOR PARECE HABER ENTRADO A UN ESTADO DE :o REAJUSTE DE CANASTAo CONTENCIÓN DE COMPRAo EXPECTATIVAo CAIDA EN IMAGEN DE ECONOMIA –

GALLUPo CONFIANZA DEL CONSUMIDOR BAJAo PREDIALo ATAQUE FARC

LAS INSTITUCIONES ECONÓMICAS DEBERÁN:o ESPERAR EL FIN DEL CICLO DE PRECIOS

AGRICOLAS Y BAJAR PRECIO DE GASOLINAo ESPERAR LA ESTABILIDAD DE PRECIOS DE

WTI

LAS EMPRESAS DEBEN COMENZAR A PENSAR EN:o SUBIR PRECIOS EN EL PRIMER BIMESTREo REDUCIR TAMAÑOS O EMPAQUETARo APALANCARSE EN LA MARCA, Y PROPONER

AYUDA EN EL CAMBIO DE ENTORNO

@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…POSIBLES ESCENARIOS

•ESCENARIO NEGATIVO

•EL COMPRADOR ENTRA EN CONTENCIÓN Y ACELERA LA DESACELERACIÓN DE COMPRAS

•SE REDUCE EL ENDEUDAMIENTO POR TEMOR A COMPRAR ACTIVOS

•LA INFLACIÓN CRECE Y REDUCE EL INGRESO DISPONIBLE CAUSANDO SUSTITUCIONES DE COMPRA A PRODUCTOS MAS BARATOS

•ESCENARIO MODERADO

•LA DESACELERACIÓN DE COMPRAS SE COMPORTA COMO LO ESPERADO

•LA INFLACIÓN VUELVE A LA SENDA

•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS

•SE AFIANZA EL PROCESO DE PREMIUMNIZACIÓN

•ESCENARIO POSITIVO

•LA DESACELERACIÓN ES MENOR DE LA ESPERADA

•LA INFLACIÓN LLEGA AL 3%

•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS

•EL AUMENTO DE DEMANDA CON INGRESOS Y CALIFICADA REDUCE EL TIEMPO DEL CICLO

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%en

e.-0

6

jun

.-0

6

no

v.-0

6

abr.

-07

sep

.-0

7

feb

.-0

8

jul.-

08

dic

.-0

8

may

.-0

9

oct

.-0

9

mar

.-1

0

ago

.-1

0

ene.

-11

jun

.-1

1

no

v.-1

1

abr.

-12

sep

.-1

2

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

DINAMICA DE COMPRAS DE HOGARES NACIONAL - COMPROMETRÍA

OBSERVADO ESTIMADO MAXIMO MINIMO

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

ene.

-06

jun

.-0

6

no

v.-0

6

abr.

-07

sep

.-0

7

feb

.-0

8

jul.-

08

dic

.-0

8

may

.-0

9

oct

.-0

9

mar

.-1

0

ago

.-1

0

ene.

-11

jun

.-1

1

no

v.-1

1

abr.

-12

sep

.-1

2

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

HOUSEHOLD PURCHASE FORECAST MODEL - GASTOMETRIA

TOTAL MODELO MINIMO MAXIMO

@ ONSUMIENDO

NUNCA SABREMOS QUE HARÁ EL CONSUMIDOR CON NUESTRO PRODUCTO

@ ONSUMIENDO

EL GRAN ERROR:1. COMUNICAMOS ATRIBUTOS2. PLANTEAMOS EXPERIENCIA

3. PERO NUNCA ENSEÑAMOS A USAR EL PRODUCTO CÓMO DEBE SER

@ ONSUMIENDO

LA RECETA MÁGICA:1. HAGA UNA PROMESA QUE

PUEDE CUMPLIR2. VENDA LO QUE ES, AL QUÉ

ES3. DIGALE AL COMPRADOR:

ÚSELO BIEN Y LOGRARÁ LA SATISFACCIÓN QUE QUIERE

4. TENGA UN CANAL PARA AYUDARLE

@ ONSUMIENDO@ ONSUMIENDO

@ ONSUMIENDO@ ONSUMIENDO

CONSUMIDOR

EL

ES EL QUE NO EDUCA AL

@ ONSUMIENDO@ ONSUMIENDO

@ ONSUMIENDO

¿QUÉ DEBEMOS HACER?

@ ONSUMIENDO

@ ONSUMIENDO

¿QUÉ DEBEMOS HACER?SER

@ ONSUMIENDO

EL OBJETIVO DE

TODA EMPRESA ES

SATISFACER LAS

NECESIDADES DEL

COnSUMIDOR, LAS

UTILIDADES SOLO

SON RESULTADOS

@ ONSUMIENDO@ ONSUMIENDO

@ ONSUMIENDO@ ONSUMIENDO

YORELI

RINCÓN

@ ONSUMIENDO@ ONSUMIENDO

YORELI

RINCÓN

@ ONSUMIENDO@ ONSUMIENDO

YORELI

RINCÓN

@ ONSUMIENDO@ ONSUMIENDO

…A

S

OLU

CIO

NE

SDE PREGUNTAS…¿CUÁL DEBE SER EL FOCO?

LA PREGUNTA ES SIMPLE: ¿SABIENDO QUE VIENE UNA DESACELERACIÓN QUE SE PROFUNDIZA, USTED QUE ESTRATEGÍA TOMARÁ?

Va

lo

r -

Pre

cio

Satisfacción individualizada - Servicio

12

3

4El mercado debe apuntarle aaprovechar los segmentos demayor capacidad de compra yenfoncarse a crear productos-servicios personalizados, quegeneren en el comprador lasensación de bienestar y estopermita redinamizar el mercado,mediante un efecto depercepción de aumento decapacidad de compra; para estoquizá se deban bajar precios unpoco y crear productos enproducciones cortas y limitadas.

@ ONSUMIENDO

Medir y

Experimentar

Plantear

Soluciones

Pa

sa

do

Fu

tu

ro

CADA VEZ MAS SOMOS

UNA ECONOMIA DE

SERVICIOS

POR CONSUMO DE

HOGARES, SECTOR

FINANCIERO Y NO TANTO

POR MINERIA Y LA

COMPOSICIÓN DE EDADES

AUMENTO EL PER CAPITA Y

CONSOLIDO NICHOS DE

MERCADO

AUMENTAR EL INGRESO

PER CÁPITA Y EDUCAR AL

COMPRADOR Y

CONSUMIDOR

LA INFLACIÓN CRECE

EL TIPO DE CAMBIO CRECE

LA ECONOMÍA SE FRENA

CAMBIO DE CANALES DE

COMPRA

LA ECONOMÍA ESTA RECIBIENDO

LA DESACELERACIÓN

PRONUNCIADA POR PRECIO DE

WTI Y DEVALUACIÓN,

ACOMPAÑADA DE ALZAS EN

PRECIOS DE ALIMENTOS POR

ESCASES Y EFECTOS DE LA

INFLACION DE 2014, ESTO TIENE

AL COMPRADOR EN ESTADO DE

PRUDENCIA Y NO HA ENTRADO A

CONTENCIÓN

EJERICICIOS DE

AFFORTABILITY

USAR LA MARCA PARA

ACOMPAÑAR EN EL

CAMBIO

2015 SERÁ MENOR QUE

2014, Y DEPENDE MÁS EL

ESTADO ANÍMICO DEL

MERCADO QUE DEL WTI

(E1) INFLACION ALTA, DÓLAR

CARO, POCO EMPLEO

(E2) INFLACION ESTABLE,

DEVALUACIÓN MODERADA, MAS

EMPLEO

(E3) INFLACIÓN A LA BAJA, TIPO

DE CAMBIO ESTABLE Y

DEMANDA CALIFICADA

CRECIENDO

APUNTARLE A

SATISFACCIÓN

INDIVIDUALIZADA PARA

GENERAR NUEVAMENTE

SENSACIÓN DE BIENESTAR

Qué hacer

Qu

é ve

r

Analizar y

Comprender

Pre

se

nte

…A

S

OLU

CIO

NE

S

DE

P

RE

GU

NTA

S …

@ ONSUMIENDO

DEJEMOS UN

MEJOR PAIS PARA

NUESTROS HIJOS

Y MEJORES HIJOS

PARA NUESTRO

PAIS.

@ ONSUMIENDO@ ONSUMIENDO@ ONSUMIENDO

DEJEMOS UN MEJOR

MERCADEO PARA

NUESTROS HIJOS

Y MEJORES

CONSUMIDORES PARA

NUESTRO PAIS.

@ ONSUMIENDO@ ONSUMIENDO@ ONSUMIENDO

CONSUMISMO

EL

SALVARÁ AL MUNDO

@ ONSUMIENDO@ ONSUMIENDO@ ONSUMIENDO

@ ONSUMIENDOSI QUIERE YA ESTA CHARLA, ESCRIBA YA A:

PONIENDO EN EL ASUNTO: SERVINFORMACIONE INMEDITAMENTE LE RESPONDERE CON UN LINK DE DESCARGA

MUCHAS GRACIASPOR DEJARME COMPARTIR

MI PASIÓN POR EL

CONSUMIDOR

@ ONSUMIENDO@ ONSUMIENDO