1

Características productivas y familiares de las explotaciones inversoras en

la producción de vacuno en Galicia *

Francisco Sineiro García, Bernardo Valdês Paços, Edelmiro López IglesiasDepartamento Economía Aplicada

Universidad de Santiago de Compostela

RESUMENSe analizan los datos de una encuesta realizada a unas 1.750 explotaciones de

vacuno sobre sus características productivas, de equipamiento y familiares. Elevando susresultados al conjunto de las explotaciones gallegas de vacuno, el 29,2% de ellas realizaninversiones por un importe equivalente al 32,0% de la producción final de leche y carnede vacuno. Las inversiones más frecuentes son la compra de maquinaria, seguidas por lasconstrucciones, tierras, cuotas y ganado reproductor.

Las explotaciones inversoras están más orientadas a la producción de leche,tienen un mayor tamaño y equipamiento, así como un titular más joven y unas mayoresperspectivas de sucesión.

Se ha realizado una clasificación de las explotaciones inversoras por medio de unanálisis de componentes principales y de conglomerados de medias utilizando lascoordenadas de los factores principales. Se han determinado cinco grupos, de los que dosson muy reducidos al agrupar tan sólo al 2,6% de las explotaciones, que se diferencian enel tamaño productivo, el nivel de intensificación, el tamaño familiar y la orientaciónproductiva.

El grupo más numeroso que comprende al 64,2% de las explotaciones estáorientado a la producción de leche con 19 vacas sobre una SAU de 12,2 ha, realizandouna inversión de 1,6 millones de pesetas. Tienen a su frente a un titular de 47 años, queparece realizar sus inversiones con base a una fuerte contención del gasto familiar paramejorar las condiciones de viabilidad de sus explotaciones ante la carencia de otrosingresos debido al reducido número de personas con otra actividad económica.

Se realiza una estimación del nivel de apoyo público en la realización de estasinversiones, que resulta ser equivalente al 16% de ellas.

Palabras clave: Explotaciones vacuno, inversiones, características productivas,características familiares.

[email protected]@[email protected]

* Este trabajo se inserta dentro del proyecto de investigación “As explotacións de vacún en Galicia:dinámica productiva e contribución á diversificación de rendas da política comunitaria dedesenvolvemento rural”, financiado por la Secretaría Xeral de Investigación e Desenvolvemento de laXunta de Galicia (Programa de Estudios Socioeconómicos y Jurídicos, convocatoria de 2000) y con unaduración de tres años (2000-2002).

2

Características productivas y familiares de las explotaciones inversoras en

la producción de vacuno en Galicia *

1. INTRODUCCIÓN

Una de las mayores lagunas que se detectan en la información estadística relativa

al sector agrario gallego1 es la carencia de datos sobre la Formación Bruta de Capital Fijo

(FBCF). En este aspecto el MAPA no ha vuelto a publicar ninguna información desde

1979, y para cubrir ese vacío tan sólo contamos con las estimaciones elaboradas por la

Fundación BBV, referidas a la inversión bruta privada y la evolución del stock de capital

fijo privado de la agricultura (BBV, 1996)2.

Ese panorama hace que tengan un notable interés los datos que sobre el particular

viene recogiendo el Instituto Galego de Estatística (IGE) en su Encuesta de explotaciones

de vacuno (o Encuesta de bovino). En concreto, después de que hayan sido publicados

recientemente los resultados de 1997, contamos ya en este aspecto con una serie para el

período 1992-1997 (IGE, 1996, 1998, 2000). Estos datos no se refieren exactamente a la

FBCF privada, sino al total de inversiones o desembolsos realizados por las

explotaciones en la compra de bienes de capital fijo (incluyendo la adquisición de

* Este trabajo se inserta dentro del proyecto de investigación “As explotacións de vacún en Galicia:dinámica productiva e contribución á diversificación de rendas da política comunitaria dedesenvolvemento rural”, financiado por la Secretaría Xeral de Investigación e Desenvolvemento de laXunta de Galicia (Programa de Estudios Socioeconómicos y Jurídicos, convocatoria de 2000) y con unaduración de tres años (2000-2002).1 Con matices esto es aplicable también para el conjunto de España.2 Un análisis de esos datos para el sector agrario gallego puede encontrarse en López Iglesias, E. (2000).

3

tierras). Y, por otro lado, deben ser tomados con cierta cautela, puesto que proceden de

la información suministrada por los propios ganaderos. Pero, a pesar de todo, permiten

efectuar una aproximación a la dinámica reciente de las inversiones en lo que constituye

el segmento básico del sector agrario en Galicia y aquél en el que se ha venido

concentrando la actividad inversora del sector: las explotaciones con ganado bovino.

En efecto, las explotaciones de vacuno conforman el núcleo productivo de la

agricultura gallega, siendo esta situación en gran parte común a las restantes

Comunidades de la Cornisa Cantábrica y las zonas de montaña próximas. Así, las

producciones bovinas (leche y carne) aportan el 45,5% de la Producción Final Agraria en

Galicia, elevándose este porcentaje hasta el 64,0% para el resto de la Cornisa3 (MAPA,

1999). La leche es la principal producción de la agricultura gallega con el 32,5% de la

PFA, seguida de lejos por la carne y ganado vacuno con el 13,0% (CA, 2000); lo que se

explica por la mayor especialización y censo de vacas de leche y la venta de terneros

jóvenes, en especial los procedentes de las vacas lecheras, para su cebo en otras zonas

del Este y Centro de España.

Las 82 mil explotaciones con ganado vacuno contabilizadas por la Encuesta sobre

la Estructura de las Explotaciones Agrarias de 1997 equivalen al 71,5% del total (INE,

2000). Las explotaciones gallegas especializadas en vacuno de leche, carne o mixtas, que

están incluídas en las orientaciones técnico-económicas 41, 42 y 43 de la Encuesta de

Estructuras de 1997, comprenden el 32,9% de las explotaciones, gestionando el 53,6%

de la SAU y aportando el 59,4% del Margen Bruto Total. De ahí su importancia en los

tres ámbitos económico, social y ambiental en la gestión del territorio.

3 Asturias, Cantabria y País Vasco.

4

Las explotaciones de vacuno han experimentado aquí un intenso proceso de

reestructuración, en especial en las dos últimas décadas, con una fuerte desaparición de

unidades productivas y un incremento del tamaño de buena parte de las explotaciones

supervivientes. En concreto, su número se redujo a una tasa anual del –2,2% entre 1962

y 1982, elevándose esa tasa hasta el –5,2% entre 1982 y 1997 (INE, 1965, 1985, 2000).

Aunque el número de vacas por explotación se incrementó a unas tasas anuales del 2,6%

y 6,5% para esos mismos períodos, este tamaño medio sigue siendo muy reducido con

sólo 8,5 vacas/ explotación (INE, 2000), estando limitado por los derechos de

producción y por la reducida base territorial de las explotaciones.

Buena parte de las explotaciones bovinas han mejorado su estructura productiva

en las dos últimas décadas mediante los programas de apoyo a las inversiones (en las

diversas partidas de capital fijo excepto la compra de tierras) que fueron inicialmente

establecidos a comienzos de la década de los ochenta con el Reglamento Estructural de la

Producción Lechera y el de mejora de la ganadería extensiva, y han sido continuados

mediante la aplicación del Reglamento CEE 797/85 y subsiguientes de “mejora de la

eficacia de las estructuras agrarias”. A estas inversiones se han añadido en los últimos

años las relativas a la adquisición de derechos de producción (cuota) de leche y primas de

vacas nodrizas. En concreto, las explotaciones de vacuno absorbían el 87,3% de los

planes de mejora aprobados en Galicia en los años 1989-1991 y el 90,4% de su inversión

(CA, 1992).

La fuente manejada en este trabajo (la citada encuesta del IGE) confirma el

elevado dinamismo inversor que estas explotaciones han mantenido durante la década de

los 90. Concretamente:

5

-El número de explotaciones bovinas que realizaron alguna inversión en bienes de

capital fijo (incluída la tierra) osciló en los años 1992-1996 entre las 20,8 y las 26,7 mil,

con una ligera tendencia decreciente en sintonía con la progresiva reducción de las

unidades productivas del sector. Ello implica un porcentaje sobre el total de

explotaciones que varía según los años entre el 22% y el 27%, con una media del 23,9%.

En definitiva, el porcentaje anual de unidades que invierten se sitúa alrededor del 25%

(IGE, 1996, 1998; IDEGA, 1999).

-La cuantía global de las inversiones presenta, por su parte, una tendencia

creciente. Tendencia creciente en cifras absolutas (de unos 20 mil millones de pesetas en

1992 a algo más de 30 mil en 1996); y también en relación con el valor de la producción

final de leche y carne de vacuno: este ratio (inversiones/ valor de la PF), que ofrece una

aproximación grosera a la tasa o esfuerzo inversor, supera en todos los años el 21% y

tiende a elevarse ligeramente (IDEGA, 1999).

Las explotaciones con vacas de leche y carne, en especial éstas últimas, están

incluidas en el grupo de explotaciones con los valores más reducidos en la rotación de su

capital fijo, debido a unas mayores inversiones por unidad de producto y a la longitud de

su ciclo (Hulot et al, 1990). Por ello la adecuada planificación y selección de inversiones

juega un papel relevante en la competitividad y viabilidad de estas explotaciones.

6

Teniendo como fondo ese contexto, el objetivo de esta comunicación es

profundizar en el estudio de la actividad inversora de esas explotaciones, examinando los

tipos de inversiones realizadas y las características productivas y familiares de las

unidades que las llevan a cabo. Todo ello en base a una explotación original de los datos

de la mencionada Encuesta correspondientes a 1997.

2. METODOLOGÍA

La base del análisis está constituída por los datos de las 1.793 explotaciones

incluídas en la Encuesta de Bovino de 1997 realizada por el IGE; datos cedidos para su

explotación en el proyecto de investigación en el que se inserta este trabajo4. El universo

de la encuesta es el conjunto de las explotaciones de bovino que cuentan al menos con

una vaca, siendo el marco de muestreo el directorio de la campaña de saneamiento

ganadero de la Consellería de Agricultura. Partiendo de ese universo, se realiza una

estratificación por tipos de explotaciones según la clase de ganado dominante (vacas de

leche, vacas de carne o cebo) y por intervalos de tamaño -número de animales-; fijándose

la dimensión de la muestra con el objetivo de tener un error máximo de muestreo del

1,0% en el número total de vacas. Esto hace que en la muestra exista una presencia de las

explotaciones de mayor tamaño superior a su peso en el conjunto5.

La fecha de referencia de la información es el 1 de diciembre, excepto para las

inversiones donde fue el año 1997, incluyéndose además una previsión de las que las

explotaciones tenían pensado realizar al año siguiente; finalmente, los datos sobre la

4 Ver la nota inicial.5 Por lo que los resultados directos (sin proceder a la correspondiente elevación estadística) no sonexactamente representativos del conjunto.

7

producción de leche y la cuota disponible corresponden al año 1996, y las previsiones de

evolución del rebaño a los seis meses siguientes.

Las variables que hemos seleccionado para el análisis se refieren a:

-el rebaño y la superficie

-establo, instalaciones y maquinaria

-las inversiones realizadas en 1997: importe por tipos (tierra, construcciones,

maquinaria, ganado reproductor y cuota de leche)

-la familia: edad del titular, otros miembros de la familia con más de 16 años, número de

personas con otra actividad, en alta en la Seguridad Social o perceptoras de pensión, así

como las perspectivas de sucesión.

De la muestra inicial de 1.793 explotaciones se han eliminado las 43 que en el

momento de la recogida de la información no tenían vacas, quedando 1.750 que se han

clasificado en dos grupos según que hubiesen o no realizado inversiones en el año 1997.

Para las explotaciones inversoras, que ascendían a 746, se ha realizado un análisis

estadístico multivariante por medio del paquete estadístico SPSS 9.0 para Windows.

En primer lugar se ha utilizado el análisis de componentes principales sobre un

total de 17 variables, que ha permitido encontrar cuatro factores, con autovalores

superiores a la unidad, que explican el 72,4% de la varianza. Después se ha realizado un

análisis de conglomerados de medias, que clasifica las explotaciones en grupos disjuntos,

usando sus coordenadas para esos cuatro factores. Finalmente se han establecido los

indicadores medios de las variables de rebaño, superficie, producción de leche,

inversiones y características familiares para cada grupo, comprobando las diferencias

entre grupos mediante un análisis de varianza de un factor.

8

3. RESULTADOS Y DISCUSION

3.1. Características generales de las inversiones: volumen y composición

Aunque el análisis de los resultados se ha realizado para el conjunto de la

muestra, sin estratificar por tamaños, comenzamos presentando los datos globales

corregidos por los correspondientes coeficientes de elevación, según el peso relativo de

cada tipo de explotación (leche o carne) y estrato de tamaño en el censo de la campaña de

saneamiento de 1996, al objeto de indicar la importancia relativa de las unidades

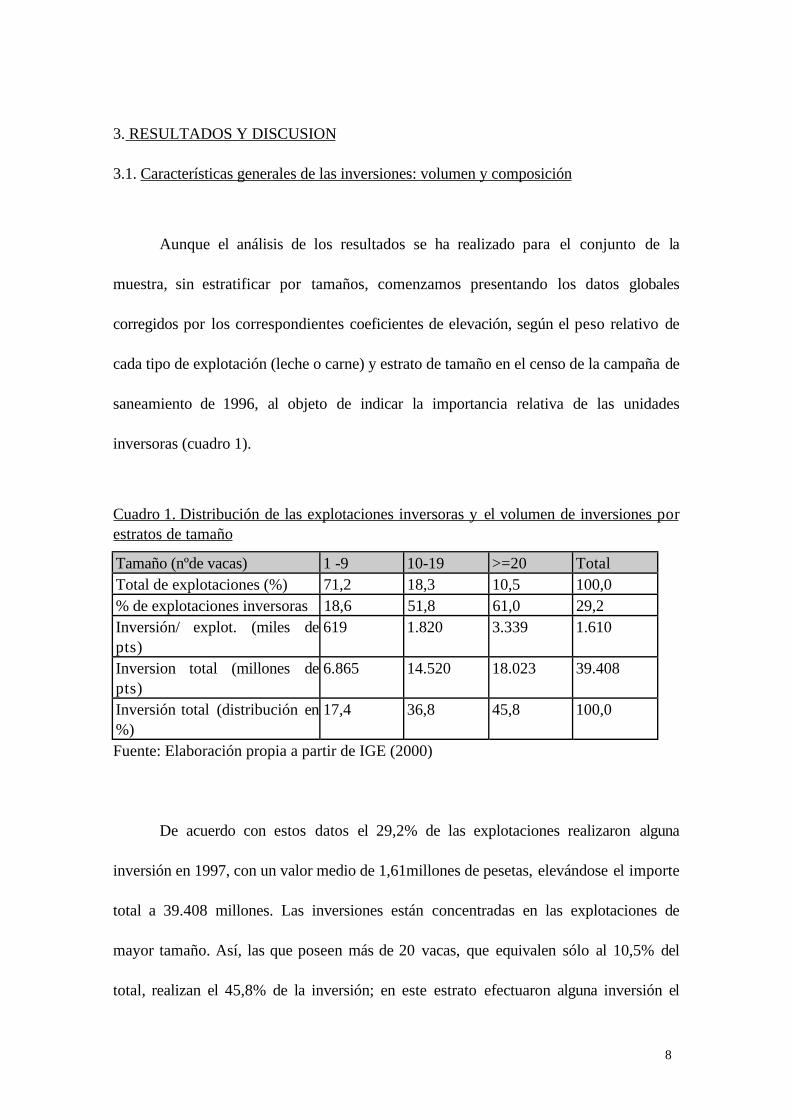

inversoras (cuadro 1).

Cuadro 1. Distribución de las explotaciones inversoras y el volumen de inversiones porestratos de tamaño

Tamaño (nºde vacas) 1 -9 10-19 >=20 TotalTotal de explotaciones (%) 71,2 18,3 10,5 100,0% de explotaciones inversoras 18,6 51,8 61,0 29,2Inversión/ explot. (miles depts)

619 1.820 3.339 1.610

Inversion total (millones depts)

6.865 14.520 18.023 39.408

Inversión total (distribución en%)

17,4 36,8 45,8 100,0

Fuente: Elaboración propia a partir de IGE (2000)

De acuerdo con estos datos el 29,2% de las explotaciones realizaron alguna

inversión en 1997, con un valor medio de 1,61millones de pesetas, elevándose el importe

total a 39.408 millones. Las inversiones están concentradas en las explotaciones de

mayor tamaño. Así, las que poseen más de 20 vacas, que equivalen sólo al 10,5% del

total, realizan el 45,8% de la inversión; en este estrato efectuaron alguna inversión el

9

61,0% de las unidades productivas, con una cuantía media de 3,34 millones de pesetas.

Pero en el otro extremo existe también un 18,6% de las explotaciones con menos de 10

vacas que invierten una media de 0,62 millones (cuadro 1). El volumen global de

inversiones del sector equivale al 32,0% del valor de la producción final de leche y carne

de vacuno, continuando de este modo ese ratio en niveles similares o superiores a los de

los últimos años (en el período 1992-1996 este índice osciló entre el 21,1% y el 31,3%,

alcanzando un valor medio del 24,7%) (IDEGA, 1999).

Cuadro 2 . Distribución de las explotaciones inversoras según el volumen de inversión6

Inversión(millones pts.)

% explotaciones % inversiones Inversión media(millones pts.)

<1 43,2 6,3 0,4071 a 2 16,5 8,3 1,3872 a 4 18,4 19,2 2,8954 a 6 12,1 21,3 4,8906 a 10 7,0 19,1 7,60310 a 14 3,6 15,1 11,536>=14 1,7 10,7 17,016total 100,0 100,0 2,612

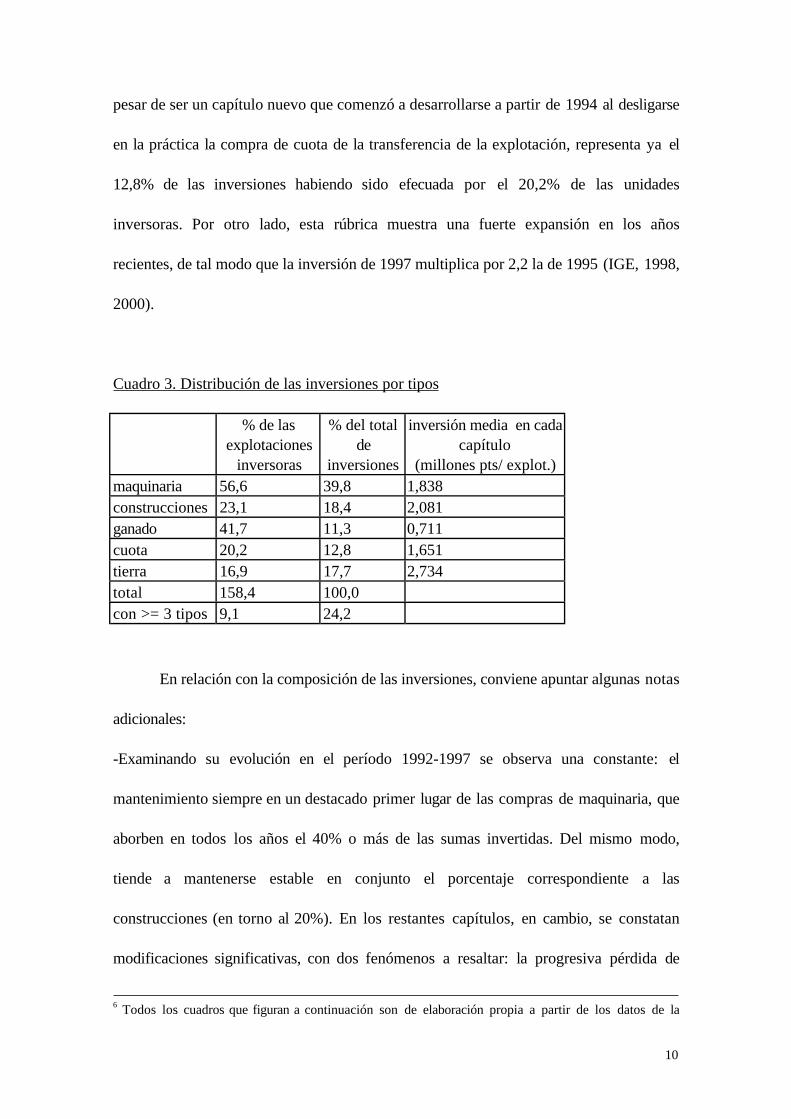

La explotación inversora media realiza 1,6 tipos de inversión, habiendo un 9,1%

con tres o más que concentran el 24,2% de las sumas invertidas (cuadro 3). La más

frecuente es la adquisición de maquinaria, que efectúa el 56,6% de las explotaciones y

absorbe el 39,8% del importe; seguida por la compra de ganado reproductor, realizada

por el 41,7% de las unidades pero con sólo el 11,3% de la inversión (cuadro 3). Por el

contrario, la adquisición de tierras es la menos frecuente, pero alcanza el mayor volumen

medio con 2,7 millones. La adquisición de derechos de producción de leche (cuota), a

10

pesar de ser un capítulo nuevo que comenzó a desarrollarse a partir de 1994 al desligarse

en la práctica la compra de cuota de la transferencia de la explotación, representa ya el

12,8% de las inversiones habiendo sido efecuada por el 20,2% de las unidades

inversoras. Por otro lado, esta rúbrica muestra una fuerte expansión en los años

recientes, de tal modo que la inversión de 1997 multiplica por 2,2 la de 1995 (IGE, 1998,

2000).

Cuadro 3. Distribución de las inversiones por tipos

% de lasexplotaciones

inversoras

% del totalde

inversiones

inversión media en cadacapítulo

(millones pts/ explot.)maquinaria 56,6 39,8 1,838construcciones 23,1 18,4 2,081ganado 41,7 11,3 0,711cuota 20,2 12,8 1,651tierra 16,9 17,7 2,734total 158,4 100,0con >= 3 tipos 9,1 24,2

En relación con la composición de las inversiones, conviene apuntar algunas notas

adicionales:

-Examinando su evolución en el período 1992-1997 se observa una constante: el

mantenimiento siempre en un destacado primer lugar de las compras de maquinaria, que

aborben en todos los años el 40% o más de las sumas invertidas. Del mismo modo,

tiende a mantenerse estable en conjunto el porcentaje correspondiente a las

construcciones (en torno al 20%). En los restantes capítulos, en cambio, se constatan

modificaciones significativas, con dos fenómenos a resaltar: la progresiva pérdida de

6 Todos los cuadros que figuran a continuación son de elaboración propia a partir de los datos de la

11

importancia de las compras de ganado; y el peso creciente de las inversiones en cuota

láctea y también -con menor claridad- en tierras (IDEGA, 1999, pp. 97-99).

-El otro hecho a destacar son las diferencias que presenta esa composición según el

tamaño de las unidades productivas (IDEGA, 1999, pp. 100-101):

• Las explotaciones de mayor dimensión (por encima de las 20 vacas) priorizan

en mayor medida los capítulos de construcciones, otra maquinaria (distinta de

los tractores) y compra de cuota (por lo que parecen ser las más beneficiadas

por la reasignación de cuota efectuada vía mercado).

• En el extremo contrario, las más pequeñas (menores de 10 vacas) destacan por

su acento relativo en la compra de tractores (dotación de maquinaria básica) y

tierras (ampliación de una base territorial en general muy reducida).

• Por último, en el estrato intermedio (10-19 vacas) es donde recibe mayor

atención el incremento o mejora de la cabaña ganadera (compra de ganado).

Al margen de la racionalidad global de las inversiones del sector, cuestión en la

que no vamos a extendernos aquí7, esas diferencias ponen claramente de manifiesto a

nuestro entender los distintos estadios de desarrollo en el que están los diversos

segmentos de explotaciones, y las diferencias consiguientes en sus prioridades. Pudiendo

considerarse éstas bastante lógicas o racionales.

3.2. Diferencias entre las explotaciones inversoras y no inversoras

muestra citada.7 Pero no podemos dejar de señalar el sobreequipamiento en ciertos tipos de maquinaria que presentaglobalmente la agricultura gallega, y la baja productividad que registra en conjunto el capital fijo delsector. Lo que lleva a cuestionar los resultados del elevado esfuerzo inversor que están realizando lasexplotaciones, en particular (como se ilustra en este trabajo) en las ramas bovinas. Sobre este tema

12

Se han analizado las diferencias existentes entre las explotaciones inversoras y el

resto para varias caracerísticas productivas, de equipamiento y familiares. El análisis

muestra que las explotaciones inversoras tienen una mayor superficie y tamaño del

rebaño, superando en 7,6 hectáreas y 14,3 vacas a las no inversoras; así como una mayor

especialización láctea y una tendencia más expansiva del número de animales (cuadro 4).

Cuadro 4. Superficie y rebaño de las explotaciones

Superficie/expl. (has.)

Vacas/ explotación Evolución rebaño(% de las explotaciones)

Total SAU leche carne aumentan reduceninversoras 23,1 17,5 21,5 4,9 56,3 2,9no inversoras 15,5 10,1 7,9 4,2 24,7 18,3

Esas explotaciones cuentan también con una mayor dotación de maquinaria de

recolección de forrajes y en su inmensa mayoría han reformado el establo, mientras que

el 37,2% de las no inversoras mantienen un establo tradicional (cuadro 5).

Cuadro 5. Maquinaria y establo (% de las explotaciones que cuentan con cada tipo deequipamiento)

Maquinaria EstabloTractor

Recol.forraje tradicional reformado

inversoras 95,2 74,1 11,1 88,9no inversoras 83,1 49,0 37,2 62,8

Las explotaciones inversoras difieren así mismo en la edad del titular, que es 6,4

años más joven, y en la mayor proporción de ellas que, teniendo un titular de 55 o más

años, manifiestan contar con sucesión asegurada (cuadro 6). Por el contrario, no se

consultar López Iglesias, E. (2000).

13

encuentran diferencias significativas en otras características familiares, como el tamaño,

el número de miembros con otra actividad o la cifra de pensionistas.

Cuadro 6. Tamaño de la familia, edad del titular y perspectivas de sucesión

Tamaño de lafamilia

Edad mediadel titular

Titular >=55 años

(nº de personas) (años) % del total deexplotaciones

% con sucesión

Inversoras 2,5 46,5 26,4 44,7No inversoras 2,4 52,9 49,0 20,9

El 81,4% de las explotaciones inversoras son de leche, registrando además éstas

una mayor inversión media; mientras que en el resto ese porcentaje desciende al 59,1%

(cuadro 7). Dentro de las explotaciones lácteas existen diferencias en la producción y el

equipamiento, de tal modo que las inversoras cuentan con una producción que duplica la

de aquéllas que no han realizado inversiones. Además parecen disponer de un mejor nivel

tecnológico, del que pueden ser indicativos la mayor proporción de explotaciones con

control de mamitis o que pertenecen a un núcleo de control de la producción (cuadro 8).

Cuadro 7 . Explotaciones inversoras por orientaciones productivas (leche y carne);rebaño medio y cuantía de la inversión

Total vacas Vacas leche %explotaciones

Inversión media(millones pts)

InversorasExplot.leche 27,1 26,3 81,4 2,781Explot.carne 23,4 0,8 18,6 1,873No inversorasExplot.leche 13,6 13,2 59,1Explot.carne 9,9 0,1 40,9

14

Cuadro 8. Producción, equipamiento y nivel tecnológico de las explotaciones de leche (%de las explotaciones y producción en miles de litros)

producción refrigeración control mamitis núcleo controlInversoras 127,2 96,2 89,0 42,2No inversoras 57,9 69,5 70,5 18,5

En suma, pues, el dinamismo inversor aparece claramente relacionado con el

tamaño de la explotación y la edad y perspectivas de sucesión del titular. Presentando

también una fuerte correlación con la orientación productiva (es mucho mayor en las

explotaciones lácteas que en las de especialización cárnica) y el nivel tecnológico.

3.3. Clasificación de las explotaciones inversoras

El análisis de componentes principales para el conjunto de las explotaciones

inversoras permite identificar cuatro ejes que en conjunto explican el 72,4% de la

varianza, utilizándose para su denominación el grupo de variables con las que están más

correlacionados (aparecen resaltadas en negrita las que sirven para determinar cada uno

de ellos) (cuadro 9 ).

El primer factor explica el 34,3% de la varianza, utilizándose la denominación de

tamaño de la explotación por estar correlacionado positivamente con las variables de

tamaño (el número de vacas y la superficie), teniendo también una correlación elevada

con el volumen de producción de leche.

El segundo, con el 15,1% de la varianza, parece relacionarse con la extensificación

al estar correlacionado negativamente con las variables de intensificación (carga ganadera

e inversiones unitarias por vaca y por hectárea) y positivamente con el número de vacas

de carne.

15

El tercer eje viene determinado por las variables relativas al tamaño familiar.

El cuarto factor toma su denominación de intensificación de las inversiones por

su mayor correlación con las inversiones unitarias que con el volumen global de las

mismas.

Cuadro 9. Componentes principales en las explotaciones inversoras

Factores Tamaño explot. Extensificación Tamaño familia Intens. inversión% varianza 34,3 15,1 12,8 10,3coeficientes de correlación

vacas 0,96 -0,01 -0,01 -0,10vacas leche 0,90 -0,25 -0,01 -0,24vacas carne 0,15 0,58 0,01 0,34prod.leche 0,88 -0,31 -0,06 -0,22SAU 0,73 0,58 -0,14 0,23sup.total 0,66 0,61 -0,15 0,25inversiones 0,55 -0,39 0,02 0,56vacas/SAU 0,31 -0,55 0,17 -0,28inversión/vaca -0,05 -0,42 0,08 0,80inversión/SAU 0,07 -0,63 0,13 0,65prev.invers.98 0,59 -0,21 -0,02 -0,11edad titular -0,10 0,16 -0,03 -0,18tamaño familia 0,06 0,16 0,91 -0,03nºpers.otra activ. -0,07 0,21 0,63 0,08nºpers. Seg.Soc. 0,21 0,20 0,76 0,01nº pensionistas -0,03 0,10 0,71 -0,03

El análisis de conglomerados contiene los datos de 687 explotaciones, quedando

el resto perdidas por datos incompletos. Se distinguen cinco grupos, de los que dos son

muy reducidos al comprender tan sólo el 2,6% de las explotaciones (cuadro 10). Todas

las variables incluídas en el análisis son significativas.

El primer grupo de explotaciones de leche de tamaño mediano es el más

numeroso con el 64,2% de las unidades inversoras. Está compuesto por explotaciones

16

especializadas en leche, con 19 vacas de media y unas inversiones reducidas (media de

1,56 millones pesetas). La producción de 71 mil litros de leche, que excede en 4,6 mil

litros la cuota disponible, se sitúa al nivel del umbral de viabilidad económica a corto

plazo (Zeddies, 1991), tal como fue estimado para explotaciones gallegas (Sineiro y

Valdês, 2000). Pueden hacer frente a los costes externos pero son incapaces de retribuir

los factores aportados por la familia

Cuadro 10. Conglomerados de medias

Grupos 1 2 3 4 5 Totalnº de casos 441 148 80 12 6 687% de las explotaciones 64,2 21,6 11,6 1,7 0,9 100,0Valor medio de las distintasvariables

signif

vacas 19,1 23,4 20,1 87,7 152,5 **vacas leche 17,0 18,9 18,3 45,9 152,5 **vacas carne 2,1 4,5 1,8 41,8 0,0 **sup.total (has) 16,7 18,0 14,9 119,7 43,0 **SAU (has) 12,2 13,9 10,1 98,8 39,1 **vacas/ ha SAU 1,8 2,1 2,3 1,0 7,2 **prod. Leche (miles de litros) 71,22 92,73 91,37 178,25 811,00 **cuota (miles de litros) 66,59 89,33 93,49 176,58 735,17 **inversiones (millones pts) 1,560 2,054 7,601 4,280 9,785 **inversión/ ha SAU(milespts)

141,5 178,6 920,7 53,5 401,2 **

inversión/ vaca (miles pts) 83,6 97,7 475,1 44,2 67,0 **previsión invers.98 (mill.Pts)

2,004 2,392 3,388 5,355 28,268 **

edad titular (años) 47,4 45,4 42,1 49,5 45,0 **tamaño familia (nº personas) 1,99 4,36 2,25 2,25 1,50 **nº personas con otraactividad

0,08 0,74 0,18 0,33 0,00 **

nºpersonas en alta Seg.Social 1,09 2,38 1,23 1,67 1,17 **nº pensionistas 0,10 1,14 0,19 0,08 0,17 **

17

El segundo grupo, de explotaciones de leche de tamaño mediano con familias

numerosas, que incluye al 21,5% de las explotaciones, se caracteriza por su mayor

tamaño familiar, que duplica a los restantes grupos con 4,4 personas. De ellas 0,7 tienen

una actividad económica fuera de la explotación, 2,4 son trabajadores en alta en la

Seguridad Social y 1,1 son perceptores de una pensión; lo que hace de este el tipo con

una mayor importancia de los ingresos exteriores. Estas explotaciones son algo más

intensivas que las anteriores, generando una producción de leche superior en unos 21,5

mil litros, debido sobre todo a una mayor producción unitaria, 4,9 mil litros por vaca que

supera en un 17% al anterior, y también a la mayor carga ganadera por hectárea de SAU.

La cuantía de las inversiones es algo mayor que en el grupo precedente, pero sigue

estando por debajo de la media (cuadro 10).

El tercer grupo, de explotaciones de leche de tamaño mediano intensivas en

producción e inversiones, con el 11,6% de las explotaciones, se caracteriza por el alto

volumen e intensificación de su inversión: 7,6 millones por explotación y 475 mil

pesetas por vaca, que casi multiplica por seis la inversión unitaria del primer grupo.

Tienen al frente unos titulares algo más jóvenes, que viven de forma casi exclusiva de la

renta obtenida en la explotación (es insignificante la presencia en la unidad familiar tanto

de pensionistas como de personas con otra actividad). La dimensión productiva, medida

por la producción de leche, es en cambio similar a la del grupo precedente.

Los dos grupos restantes, integrados por un número muy reducido, se destacan

por el mayor tamaño de las explotaciones, si bien con unas características de los sistemas

productivos sumamente diferentes. Uno, el 5 de explotaciones de leche de gran tamaño e

intensivas, está formado por sólo 6 unidades, que cuentan con una media de 152 vacas

18

todas ellas de leche, 811 mil litros de producción y un excedente del 10,3% sobre su

cuota. Estas se caracterizan por una elevada intensificación productiva, con 7,2 vacas/ ha

SAU, debido a sus limitaciones territoriales, y se encuentran en pleno proceso de

desarrollo como parece indicar el elevado volumen de inversiones previstas para el

siguiente año. El otro grupo, el 4 de explotaciones mixtas extensivas de tamaño grande,

con un rebaño medio de 88 vacas, se distingue por su mayor extensificación (reflejada en

la carga ganadera de 1,0 vacas/ha SAU y en una inversión por vaca de únicamente 44 mil

pesetas), así como por su orientación mixta con la mitad de las vacas de carne (cuadro

10).

3.4. Discusión general

El proceso inversor en las explotaciones de vacuno gallegas destaca: por su

alcance, al afectar en 1997 al 29,2% de las unidades; por su volumen, que equivale al

32,0% de la producción final de leche y carne de bovino de ese año; y por su continuidad

en el tiempo, como refleja la serie temporal de inversiones realizadas en los años 1992-

1997 y las estimadas para 1998, que preveían continuar el 59,6% de los ganaderos que

las efectuaron en 1997.

Dentro del sector, el dinamismo inversor parece fuertemente condicionado por el

tamaño de la explotación y la edad y perspectivas de sucesión del titular. Presentando

también una fuerte correlación con la orientación productiva (es mucho mayor en las

explotaciones lácteas que en las de especialización cárnica) y el nivel tecnológico.

Esas inversiones vienen realizándose en un entorno de considerable

19

incertidumbre, a causa de la situación de los mercados de leche y carne de vacuno (EU,

1999), de las limitaciones en cuanto a la disponibilidad de derechos de producción (leche)

y derechos de primas (carne), y de la propia evolución de la PAC en estos sectores, ya

que las inversiones se deciden y ejecutan en los años posteriores a la reforma de 1992 y

antes de la siguiente de la Agenda 2000.

Gran parte de las explotaciones que llevan a cabo inversiones se sitúan en el

entorno del umbral de viabilidad económica e invierten unos importes modestos, que no

les van a permitir incrementar de modo considerable su tamaño productivo. Esta

situación incluiría a las integradas en el grupo 1, que comprende al 64,2% del total y se

corresponde con unidades con una nítida especialización láctea. Ello parece indicar que

se trata en estos casos de inversiones forzadas por la supervivencia de unas

explotaciones con un titular relativamente joven que carece de otros ingresos familiares

importantes, como muestra el hecho de que sólo disponen de 0,2 personas con otra

actividad o perceptores de pensión. Los grupos 2 y 3, que comprenden juntos al 33,1%

de las explotaciones, presentan una situación más favorable, por partir de un tamaño algo

más elevado, disponer de otros ingresos complementarios (como sucede en el grupo 2,

donde cada explotación cuenta con 1,9 personas con otra actividad o pensionista), o por

la realización de fuertes inversiones que les van a permitir incrementar ese tamaño (caso

del grupo 3). Tan sólo los grupos 4 y 5, que abarcan únicamente al 2,6% de las

explotaciones, tienen inicialmente una dimensión productiva elevada, tanto en términos

de superficie como del número de animales.

Se carece de información sobre la parte de esa inversión aportada por ayudas

públicas, pues solamente está publicado el volumen total de ayudas de los planes de

20

mejora regulados por los RR.DD.1887/91 y 204/1996 para el conjunto de explotaciones

gallegas (MAPA, 1998). Estos beneficiaron en 1997 a 3,18 mil explotaciones, con unas

ayudas de 7.052 millones de pesetas para una inversión de 15.343 millones. Se puede

realizar una estimación basada en el supuesto de haberse mantenido constante en el nivel

de los años 1989-1991 (CA, 1992) la proporción de esas ayudas que corresponde a

explotaciones de vacuno. Bajo esa hipótesis unas 2,80 mil explotaciones de vacuno

habrían recibido ayudas para sus inversiones por un importe de 6.375 millones, que

correspondería al 11,4% de las explotaciones y al 16,2% del importe de las inversiones

realizadas, según la encuesta que sirve de base a este trabajo. Aún descontando

previamente las inversiones realizadas en tierras y cuotas que no son auxiliables en ese

programa, las explotaciones que habrían accedido al apoyo público equivaldrían al 16,0%

de ellas recibiendo una ayuda equivalente al 22,2% de la inversión realizada. Se llega así a

estimar un nivel de apoyo público muy escaso por parte de este programa que pretendía

ser básico en la financiación de las mejoras de las explotaciones familiares, aún teniendo

en cuenta que incluye unos requisitos que no cumplen todas las que han realizado

inversiones.

Las dificultades de los ganaderos para financiar esas inversiones son importantes,

especialmente en los del grupo 1 (claramente mayoritario como vimos). Lo que resalta

todavía más el esfuerzo de estos productores. En concreto, extrapolando los resultados

por litro de leche en las explotaciones lácteas de 50-100 mil litros de producción en ese

año (Barbeyto, 1998), el margen neto para la retribución de los factores aportados por la

familia alcanzaba en las unidades de ese grupo una media de tan sólo 1,27 millones de

pesetas. Este es el resultado de deducir los gastos exteriores y las amortizaciones

21

técnicas de construcciones y maquinaria a los ingresos por venta de leche y ganado más

la variación de inventario más el valor del autoconsumo de la familia. Y muestra el escaso

margen existente para financiar las inversiones, aun sumando a la cifra anterior el importe

de las amortizaciones técnicas, que se eleva a 420 mil pesetas por explotación. Por ello la

financiación de estas inversiones en esas explotaciones sólo puede realizarse con base a

unas restricciones elevadas en los gastos familiares y usando los limitados ahorros

acumulados de años anteriores.

4. CONCLUSIONES

1. Un 30% de las explotaciones de vacuno están manteniendo un proceso

inversor que globalmente puede caracterizarse por su continuidad en los últimos años, su

elevado volumen relativo a la producción y su realización en unas condiciones de entorno

no favorables por la situación de sus mercados, las limitaciones derivadas de los derechos

de producción y las incertidumbres derivadas de la evolución de la PAC, a las que se

suma el limitado volumen de apoyo público estimado en el 16% de las inversiones

realizadas.

2. El dinamismo inversor parece fuertemente condicionado por el tamaño de la

explotación y la edad y perspectivas de sucesión del titular. Presentando también una

fuerte correlación con la orientación productiva, siendo mucho mayor en las

explotaciones lácteas que en las de especialización cárnica.

3. Un 75% de las explotaciones (grupos 1 y 3) tiene que realizar sus inversiones

gracias a una fuerte restricción en el gasto familiar, debido al limitado volumen de las

22

disponibilidades empresariales resultantes del reducido tamaño productivo, el escaso

importe de los ingresos familiares procedentes de otras actividades o de pensiones y al

bajo importe de las ayudas públicas a las inversiones.

4. La adquisición de maquinaria absorbe el 40% del importe total de las

inversiones, en unas explotaciones de tamaño medio que ya están dotadas de tractor y

maquinaria básica en la recolección de forrajes, por lo que sería recomendable una mayor

racionalidad en su adquisición o fomentar las alternativas de uso en común o de

contratación de servicios.

5. El volumen dedicado a la compra de tierras es muy reducido para superar las

limitaciones territoriales de la mayoría de las explotaciones, habiendo un 35% de

explotaciones que superan las 2 vacas por hectárea, siendo la compra de tierras la vía

principal para su ampliación debido a la escasa proporción de tierras arrendadas en la

agricultura gallega.

6. La compra de cuota supone un esfuerzo adicional para estas explotaciones a la

que dedican un importe equivalente al 70% del invertido en la adquisición de tierras.

AGRADECIMIENTOS

Al Instituto Galego de Estatística por la cesión de los datos procedentes de la Encuesta

de Bovino de 1997 que ha servido de base para este trabajo.

23

REFERENCIAS BIBLIOGRÁFICAS

BARBEYTO NISTAL F. (1998): Explotacións de vacún de leite en Galicia. Manexo

técnico e resultados económicos 1997. Consellería de Agricultura, Gandería e

Política Alimentaria. Xunta de Galicia.

BBV (1996): El stock de capital en España y sus Comunidades Autónomas. Fundación

BBV.

CONSELLERÍA DE AGRICULTURA (1992): Axudas estructurais á producción

agraria 1991. Consellería de Agricultura. Xunta de Galicia.

CONSELLERÍA DE AGRICULTURA (2000): Anuario de Estatística Agraria 1998.

Consellería de Agricultura. Xunta de Galicia.

EUROPEAN UNION (1999): CAP 2000. Situation and outlook dairy sector. Situation

and outlook beef production. Directorate-General for Agriculture.

HULOT J.F., LOYAT J. (1990): Une analyse financière des entreprises agricoles dans

la Communauté Européenne. Commision des Communautés Européennes.

IDEGA (1999): A economía galega. Informe 1997-1998. Fundación Caixa Galicia.

IGE (1996): Enquisa de explotacións de vacún en Galicia 1994. Instituto Galego

Estatística. Xunta de Galicia.

IGE (1998): Enquisa de bovino 1995-1996. Instituto Galego Estatística. Xunta de

Galicia.

IGE (2000): Enquisa de bovino 1997. Instituto Galego Estatística. Xunta de Galicia.

INE (1965, 1985, 1991): Censo agrario 1962, 1982, 1989. INE

INE (2000): Encuesta sobre la Estructura de las Explotaciones Agrícolas 1997. INE

LÓPEZ IGLESIAS, E. (2000): “O sector agrario galego ás portas do século XXI: balance

das suas transformacións recentes”. Revista Galega de Economía, Vol. 9, nº

1, pp. 167-196.

24

MAPA (1999). “Macromagnitudes agrarias regionales 1990-1995”. Boletín Mensual

Estadística, 6/1999: 35-62.

SINEIRO GARCÍA F. Y VALDÊS PAÇOS B. (2000). “Producción de leche de vacuno

en Galicia en el marco de las cuotas de la CEE: efecto sobre la producción,

los precios y la estructura productiva”. 3ª Reunión Ibérica Pastos y

Forrajes, pp. 419-446. Xunta de Galicia.

ZEDIES J.(1991): Viability of farms. Commission of European Communities.

Luxembourg.