Download - Cap-10-11-12-13-14-15-16

EVALUACIÓN Y GESTIÓN

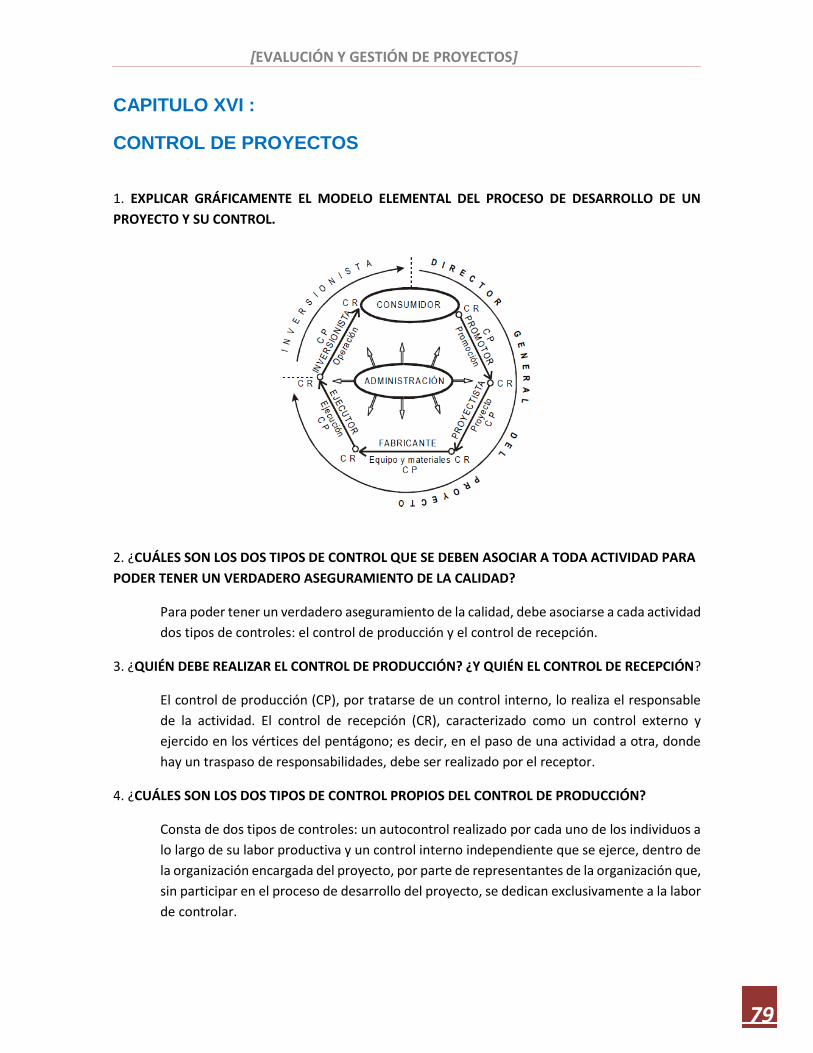

DE PROYECTOS

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL

ALUMNO: ROSAS BERAUN ALBERTH

CICLO: X

PROFESOR: ING. ESPARZA SILVA

ROBERTO

TEMA: CUSTIONARIOS

CAP-10-11-12-13-14-15-16

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

1

CAPITULO X :

COSTOS DE OPERACIÓN Y FINANCIAMIENTO

1. ¿CUÁLES SON LAS TRES CATEGORÍAS PRINCIPALES EN QUE SE DIVIDEN LOS COSTOS

DE OPERACIÓN Y DE FINANCIACIÓN?

Estos costos se dividen en tres categorías principales:

Costo de ventas (o de la producción vendida)

Gastos operativos

Costos financieros

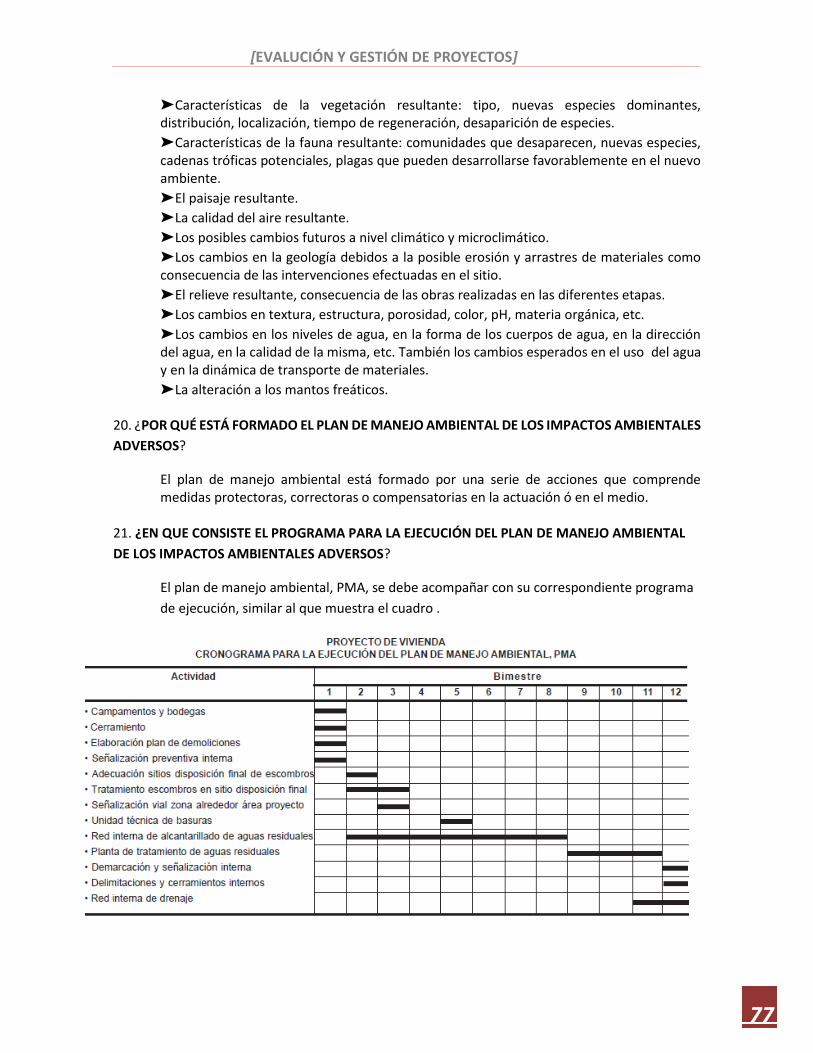

2. ¿POR QUÉ ESTÁ CONSTITUIDO EL COSTO DE VENTAS?

Costo de ventas (o de la producción vendida)

➤ Materiales e insumos (costos variables)

Materias primas (no elaboradas y/o semielaboradas)

Materiales y componentes industriales elaborados

Materiales auxiliares y suministros de fábrica Servicios (agua, luz, gas, etc.)

➤ Mano de obra directa (en general, costos variables).

Debe incluir la remuneración, las prestaciones sociales, las indemnizaciones,

bonificaciones y otros desembolsos relacionados con un sueldo o salario.

➤ Gastos generales de fabricación (en general, costos fijos)

Mano de obra indirecta

Material auxiliar: combustibles y lubricantes, útiles de aseo, etc.

Suministros de oficina

Servicios: energía, comunicaciones

Repuestos

Reparación y mantenimiento

Seguros

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

2

Arriendos

Eliminación de efluentes

➤ Depreciación

De edificios

De maquinaria y equipos

De vehículos

De herramientas

De muebles y enseres

3. ¿CUÁLES SON LOS RUBROS PRINCIPALES QUE FORMAN LOS GASTOS OPERATIVOS?

➤ Gastos generales de administración

Sueldos y salarios

Suministros de oficina

Servicios

Comunicaciones

Gastos de ingeniería

Alquileres

Seguros (inmobiliarios)

Impuestos (inmobiliarios)

➤ Gastos generales de ventas

Capacitación de vendedores y comerciantes

Propaganda

Gastos de viajes Servicios postventas

➤ Gastos generales de distribución

Contenedores y embalajes

Fletes y transporte

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

3

Comisiones

➤ Amortización de diferidos. Estos gastos corresponden a la amortización de los gastos pre operativo o inversiones amortizables.

4. ELABORAR UN ESQUEMA DEL CUADRO PARA LA CUANTIFICACIÓN DE LOS COSTOS DE

OPERACIÓN Y DE FINANCIACIÓN.

5. ¿CÓMO SE CALCULAN LOS COSTOS UNITARIOS?

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

4

Para un proyecto de bien o servicio único, los costos unitarios se calculan dividiendo los

costos totales entre el número de unidades que se prevé producir en el período de

tiempo en consideración.

6. ¿QUÉ TIPO DE MODELOS SE ADOPTAN NORMALMENTE PARA EXPRESAR LOS COSTOS

TOTALES DE OPERACIÓN Y DE FINANCIACIÓN? ¿QUÉ FORMA MATEMÁTICA TIENEN

DICHOS MODELOS?

Dichos modelos toman la siguiente forma matemática:

Donde: C : costos totales de operación y de financiación, en el período en consideración v : costo variable unitario x : unidades que se prevé producir en el período de tiempo en consideración F : costos fijos totales, en el período en consideración Para obtener los costos unitarios basta con dividir los términos de la expresión (10.1)

entre x. Es decir,

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

5

7. ¿POR QUÉ ES IMPORTANTE EL CONOCIMIENTO DEL COSTO UNITARIO?

El conocimiento del costo unitario es importante por lo siguiente:

• Al compararlo con el precio de venta, es posible estimar la ganancia por unidad de

bien o servicio.

• Al compararlo con los costos unitarios de otros empresarios, se tiene una buena idea

de la situación competitiva del proyecto en estudio.

8. SI LOS COSTOS TOTALES DE OPERACIÓN Y DE FINANCIACIÓN SE EXPRESAN MEDIANTE

UN MODELO LINEAL, ¿QUÉ FUNCIÓN MATEMÁTICA ADOPTAN LOS COSTOS

UNITARIOS? ILUSTRAR CON GRÁFICA.

La representación gráfica de la expresión (10.2) es una hipérbola, tal como se muestra

en la Figura 10.1.

9. ¿A QUÉ SE DEFINE COMO PUNTO DE EQUILIBRIO?

La Figura 10.1 permite conocer el punto de equilibrio del proyecto, definido como aquel

en el cual el precio de venta, p, es igual al costo unitario, c. Este punto, expresado en

términos de unidades producidas es:

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

6

En el Capítulo 12, Proyecciones Financieras, se estudia mucho más en detalle todo lo

relacionado con el punto de equilibrio

10. ¿A QUÉ SE DEFINE COMO COSTOS FIJOS?

Son aquellos cuya magnitud no depende del volumen total de producción ni del nivel

de utilización de un proceso o servicio dado.

11. ¿A QUÉ SE DEFINE COMO COSTOS VARIABLES?

Son aquellos que dependen del nivel de producción, y no necesariamente en forma

proporcional. Es muy común considerar, en muchos casos en forma errónea, que los

costos variables son los que varían proporcionalmente con el nivel de producción, pero

no siempre es así. Existen costos que se mantienen constantes para volúmenes de

producción entre límites dados y otros que varían con el volumen de producción; es

decir, dependen del total de unidades que se produzcan.

12. ¿QUÉ ES LA DEPRECIACIÓN?

La depreciación se define como el desgaste, el deterioro, el envejecimiento y la falta de adecuación u obsolescencia que sufren los bienes tangibles a medida que pasa el tiempo.

13. ¿CUÁLES SON LOS MÉTODOS MÁS COMUNES PARA EL CÁLCULO DE LA DEPRECIACIÓN

DE UN ACTIVO FIJO? EXPLICAR CADA UNO DE ELLOS.

Métodos para el cálculo de la depreciación

Los métodos más comunes para el cálculo de la depreciación de un activo fijo

depreciable son:

Depreciación por línea recta, DLR

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

7

Balanza doble declinante, DBDD

Es un método de depreciación acelerada.

Con este método no se obtiene que VLN = 0.

Para lograrlo se acostumbra hacer un ajuste en el último año.

Suma de los años dígitos, DSAD

También es un método de depreciación acelerada.

Unidades producidas, Dup

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

8

14. ¿QUÉ ES LA AMORTIZACIÓN?

De acuerdo con el derecho tributario, la amortización es una deducción a que tienen derecho “los contribuyentes que al fundar, instalar o ampliar una empresa industrial o agropecuaria, efectúan gastos directos o indirectos constitutivos de inversiones necesarias con fines de ganancia”.

15. ¿POR QUÉ ESTÁN CONSTITUIDOS LOS GASTOS AMORTIZABLES O INVERSIÓN

AMORTIZABLE?

Los gastos amortizables, o inversión amortizable, son los que en el capítulo anterior se

denominan gastos de capital previos a la producción o gastos pre operativos.

La amortización de los gastos pre operativos se hace en un término mínimo de 5 años,

a no ser que se demuestre que dada la índole de la actividad o su duración, la

amortización debe hacerse en un plazo inferior.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

9

CAPITULO XI :

FINANCIAMIENTO DEL PROYECTO

1. ¿QUÉ SEGURIDADES RAZONABLES SE DEBEN TENER PARA QUE LOS ESTUDIOS DE PREINVERSIÓN SEAN ÚTILES? Los estudios de preinversión no son muy útiles si no están apoyados por seguridades razonables de que, siempre que las conclusiones del estudio sean positivas y satisfactorias, se habrá de proporcionar recursos para el proyecto. En muchos casos, antes de iniciar los estudios de preinversión se cuenta con una evaluación preliminar de las posibilidades de financiación del proyecto y esto es mucho más cierto en el caso de los estudios de factibilidad, pues en los correspondientes estudios preliminar y de prefactibilidad se indica el orden de magnitud del capital requerido. El estudio de prefactibilidad y, con mayor razón, el de factibilidad sólo se deben adelantar si se tienen definidas, con una buena precisión, las perspectivas de financiación en la medida indicada por esos estudios. Como se ha examinado anteriormente, las restricciones de carácter financiero pueden definir los parámetros del proyecto bastante antes de la decisión de invertir y, también, durante varias de las etapas de la formulación del proyecto.

2. ¿CUÁLES SON LAS OBSERVACIONES QUE SE DEBEN TENER EN CUENTA AL ENTRAR A DEFINIR LAS FUENTES DE FINANCIACIÓN DE UN PROYECTO? Al entrar a definir las fuentes de financiación de un proyecto es conveniente tener en

cuenta las siguientes dos observaciones:

➤ En muchos proyectos las inversiones fijas y los gastos preoperativos se financian con

recursos propios (aportes de capital o capital social) y con créditos a largo plazo, y el

capital de trabajo con préstamos bancarios a corto plazo o con crédito de proveedores.

➤ Debe existir un equilibrio entre el capital social y los créditos a largo plazo: A mayor

capital social menor ingreso por unidad de acción. A mayor volumen de créditos mayores

serán los compromisos por concepto de intereses.

3. ¿EN UN ESTUDIO DE PREINVERSIÓN, CUÁNDO SE PUEDE CONOCER LA MAGNITUD DE

LOS DESEMBOLSOS DE CAPITAL REQUERIDOS? Por lo tanto, en el estudio de viabilidad los desembolsos de capital se pueden determinar adecuadamente sólo después de que se hayan adoptado decisiones sobre capacidad y

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

10

ubicación del proyecto, junto con la estimación de los costos de acondicionamiento de terrenos, edificios y obras de ingeniería civil, y tecnología y equipo.

4. ¿CUÁLES SON LAS NECESIDADES FINANCIERAS DEL PROYECTO EN LA FASE OPERACIONAL? ¿CUÁNDO SE PUEDEN DEFINIR? También es necesario definir las necesidades financieras del proyecto en la fase operacional, en términos de capital de trabajo. Esto sólo se puede hacer después de tener las estimaciones de los costos de operación, por una parte, y de las ventas y los ingresos, por la otra.

5. ¿CON QUÉ SE DEBE CONTAR PARA QUE SEA PRUDENTE PASAR A LA ETAPA DE

EJECUCIÓN DEL PROYECTO? Estas estimaciones deben abarcar un período determinado y se deben reflejar en el análisis de fuentes y usos de fondos. A menos que se disponga de estas dos estimaciones, y de que se cuente con fondos adecuados a las necesidades, tanto en términos de capital de inversión inicial como de capital de trabajo, por un período determinado, no es prudente pasar a la etapa de la ejecución del proyecto. Se han dado muchos casos de proyectos que han tropezado con graves problemas financieros a causa de estimaciones inadecuadas de las necesidades de fondos en la etapa de la inversión inicial o en las etapas operacionales, bien porque subestimaron los costos de inversión y de operación o porque se sobreestimaron las ventas y los ingresos.

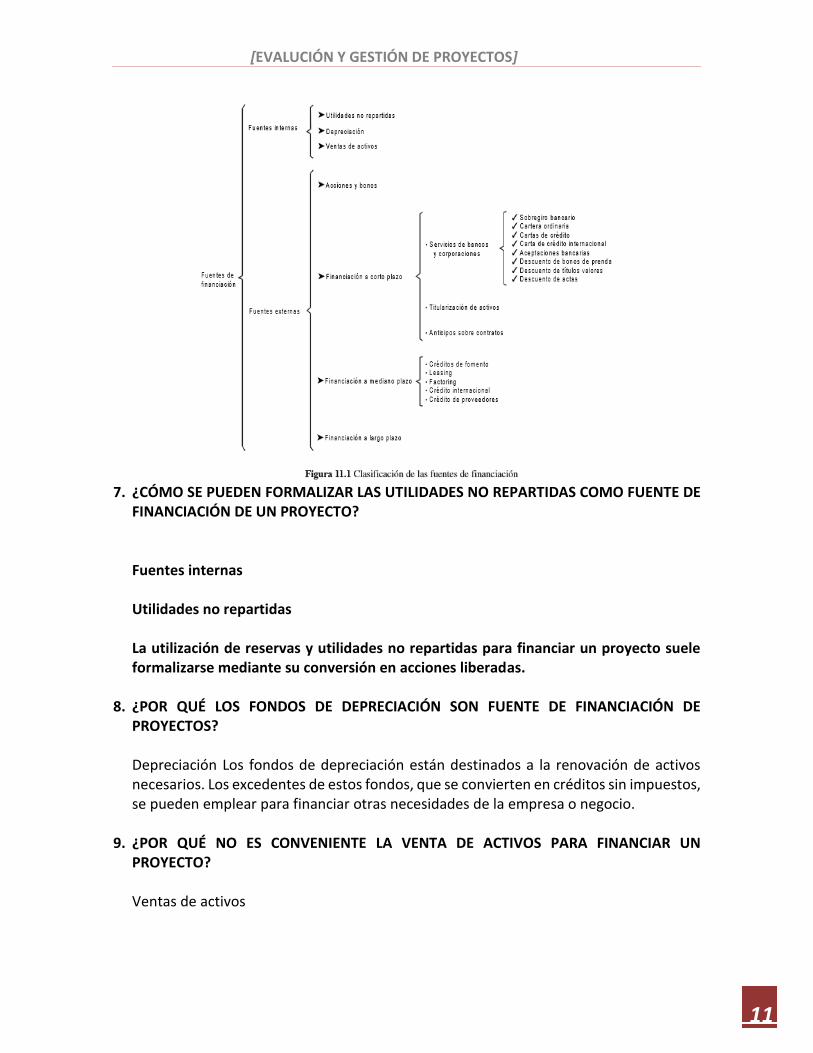

6. ELABORAR EL CUADRO SINÓPTICO CORRESPONDIENTE A LA CLASIFICACIÓN DE LAS

FUENTES DE FINANCIACIÓN DE LOS PROYECTOS.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

11

7. ¿CÓMO SE PUEDEN FORMALIZAR LAS UTILIDADES NO REPARTIDAS COMO FUENTE DE FINANCIACIÓN DE UN PROYECTO? Fuentes internas Utilidades no repartidas La utilización de reservas y utilidades no repartidas para financiar un proyecto suele formalizarse mediante su conversión en acciones liberadas.

8. ¿POR QUÉ LOS FONDOS DE DEPRECIACIÓN SON FUENTE DE FINANCIACIÓN DE

PROYECTOS? Depreciación Los fondos de depreciación están destinados a la renovación de activos necesarios. Los excedentes de estos fondos, que se convierten en créditos sin impuestos, se pueden emplear para financiar otras necesidades de la empresa o negocio.

9. ¿POR QUÉ NO ES CONVENIENTE LA VENTA DE ACTIVOS PARA FINANCIAR UN

PROYECTO? Ventas de activos

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

12

Puede ser venta de activos, o de la cartera, o disminución de existencias o inventarios. No son muy convenientes, pueden poner en peligro la operación de la empresa.

10. ¿QUÉ SON LAS ACCIONES? ¿CÓMO SE CLASIFICAN? ¿CUÁL ES LA POSICIÓN EN QUE SE

ENCUENTRAN LOS DUEÑOS DE ACCIONES ORDINARIAS? ¿Y LOS DUEÑOS DE ACCIONES PREFERENTES?

Acciones Son los títulos nominativos, representativos de la propiedad de una parte proporcional de una empresa y como tal identifican a su poseedor como copropietario de los terrenos, edificios, maquinaria y demás activos que componen el patrimonio de la misma. Se clasifican en acciones ordinarias y acciones preferentes. Los dueños de acciones ordinarias están en la misma posición que el propietario individual de una empresa: • No tienen garantizado un rendimiento fijo por su inversión. • Están con la empresa en los períodos de prosperidad y en los períodos de dificultades. • Tienen acceso a los libros de la empresa. • Tienen voz en la gestión del negocio. • Tienen una participación real en la propiedad de la empresa. Los dueños de acciones preferentes: • Tienen garantizado un rendimiento, expresado como un porcentaje del valor de la acción. • Si la empresa entra en quiebra tienen prioridad en la distribución.

11. ¿CUÁLES SON LOS COSTOS MONETARIOS Y NO MONETARIOS QUE SE PRODUCEN AL

EMITIR ACCIONES?

Al emitir acciones se producen costos monetarios y no monetarios, a saber:

➤Monetarios. Se destacan: El compromiso de pagar dividendos por tiempo indefinido. Si la empresa ya existe y planea emitir nuevas acciones deberá proponer algún aliciente a los compradores y ofrecerles un rédito mayor, o por lo menos el mismo que actualmente reciben los accionistas, lo cual se logra ofreciendo un precio por debajo del precio del mercado. El costo de las transacciones provenientes de la colocación de nuevas acciones (honorarios de corredores de bolsa y de bancos) lo que reduce la cantidad final percibida por la empresa por concepto de la acción emitida.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

13

➤No monetarios. A saber: El deseo de los actuales accionistas de no diluir el control de la empresa, ya que habrían de compartir la dirección con más personas. Los cuatro costos anteriores y el no poder deducir los dividendos como gastos, para efecto de impuestos, convierten a las acciones en una fuente cara de financiación.

12. ¿QUÉ SON LOS BONOS? Son documentos representativos de una deuda contraída por una sociedad anónima o entidad oficial con el tenedor o propietario del mismo. Devengan un interés fijo periódico y tienen un plazo de vencimiento preestablecido, al término del cual la entidad emisora cancela su valor nominal al poseedor.

13. ¿QUÉ ES EL SOBREGIRO BANCARIO? Es un cupo de crédito automático, normalmente de mayor costo que el crédito ordinario.

14. ¿QUÉ ES LA CARTERA ORDINARIA? Son los préstamos que conceden los bancos y corporaciones financieras y de ahorro.

15. ¿QUÉ FUNCIÓN TIENEN LAS CARTAS DE CRÉDITO?¿QUÉ COSTOS TIENEN? Tienen por función facilitar las negociaciones entre vendedores y compradores que no se conocen o no se tienen suficiente confianza comercial; entre ellos se ubica un banco intermediario que tiene por función garantizar la operación.

16. ¿QUÉ ES UNA CARTA DE CRÉDITO INTERNACIONAL? Es un instrumento de pago mediante el cual un comprador solicita a un banco de su país que entre en contacto con un banco extranjero, para que éste pague al proveedor de una mercancía cuando haya efectuado el correspondiente despacho.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

14

17. ¿QUÉ SON LAS ACEPTACIONES BANCARIAS? ¿QUÉ COSTOS TIENEN? Son similares a las letras de cambio aceptadas por instituciones bancarias. En el caso de una transacción, el comprador recibe la factura comercial y le solicita al banco en donde tiene crédito que emita una aceptación a nombre del vendedor, la cual se constituye en una garantía del pago. En dicho título valor se estipula que el comprador debe al vendedor el importe de la venta y que le pagará dentro de un plazo convenido, normalmente entre uno y tres meses. El vendedor puede conservar la aceptación hasta su redención en la fecha pactada o negociarla en el mercado secundario. Los costos de esta operación son:

• El pago al banco, o entidad financiera, por la expedición de la aceptación. • El descuento que en el mercado secundario tiene el título valor. • La comisión que cobra el corredor de bolsa por descontar la operación. • El impuesto de timbre que pueda existir.

18. ¿EN QUÉ CONSISTE EL DESCUENTO DE BONOS DE PRENDA? En esta operación financiera está de por medio un almacén general de depósitos. El almacén expide un bono de prenda sobre la base de una mercancía almacenada en su bodega o en cualquier otro almacén prendario. La financiación la otorga un banco o una corporación financiera a través del descuento de los bonos.

19. ¿EN QUÉ CONSISTE EL DESCUENTO DE TÍTULOS VALORES? ¿QUÉ COSTO TIENE?

Consiste en pagar con títulos valores (cheques, pagarés, letras de cambio y otros) los cuales el vendedor puede descontar en la entidad financiera en donde tiene un cupo de crédito autorizado. Esta operación tiene por costo, para el vendedor y no para el comprador, los intereses que le cobre el intermediario financiero sobre los dineros que le anticipe. En la fecha acordada, el cobro al deudor lo puede hacer el banco o el vendedor, según lo pactado.

20. ¿EN QUÉ CONSISTE LA OPERACIÓN DE DESCUENTO DE ACTAS? Es la operación mediante la cual el contratista de una obra ya realizada presenta a una entidad financiera la constancia de obra recibida por el interventor o supervisor de la misma y ésta le descuenta el acta.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

15

21. ¿QUÉ ES LA TITULARIZACIÓN DE ACTIVOS? Es el proceso mediante el cual se transforman en títulos valores la cartera crediticia o los activos financieros.

22. ¿QUÉ SON LOS CRÉDITOS DE FOMENTO? Son créditos con períodos muertos, plazos medianos y tasas de interés bajas en comparación con las del mercado bancario. En muchos países es fácil el acceso a estos créditos por parte de agricultores, ganaderos, industriales y exportadores.

23. ¿EN QUÉ CONSISTE EL LEASING O ARRENDAMIENTO FINANCIERO? Consiste en que el acreedor financia al deudor. El acreedor compra el bien para que lo use el deudor. El acreedor mantiene la propiedad del bien durante todo el período financiado y el deudor le reconoce un canon de arrendamiento prefijado por su utilización. Se establece, también, de antemano, la opción de compra a favor del deudor, al cabo de cierto tiempo de usufructo, por un valor residual, usualmente pactado como un porcentaje del valor inicial del bien.

24. ¿EN QUÉ CONSISTE EL FACTORING? Consiste en que el vendedor vende al factor sus cuentas por cobrar. El factor se encarga de la recolección de la cartera y, en muchas ocasiones, anticipa dinero sobre ella al vendedor, por lo que le cobra una suma de acuerdo con el mercado de capitales. Esta operación tiene los siguientes costos:

Lo que el factor cobra por administrar la cartera El costo financiero por el dinero anticipado.

25. ¿CUÁLES SON LAS PRINCIPALES VENTAJAS DEL FINANCIAMIENTO CON CRÉDITO? Las principales ventajas son:

➤Mantenimiento del control de la empresa por parte de uno o más empresarios o del Estado. Si, por ejemplo, se emiten bonos u obligaciones, el control permanece inalterado. Esta ventaja desaparece cuando los acreedores o los banqueros que han adquirido los bonos exigen participación en la administración de la empresa, exigencia muchas veces acompañada del poder de voto.

➤Algunas veces, por razones reglamentarias o legales, a las entidades de inversión (bancos o compañías de seguros) no les está permitido asociarse con otras empresas, y sólo pueden financiarlas en forma de bonos o posiciones acreedoras. La decisión de tomar créditos implica la posibilidad de obtener acceso a tales recursos financieros.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

16

➤Los bonos obligan al pago periódico de intereses y a la amortización del capital en fechas claramente estipuladas. Estas seguridades hacen que muchos inversionistas prefieran adquirir bonos u obligaciones a una menor tasa de interés que la que se estima producirán las acciones de la empresa. Por lo tanto, será más barato pagar intereses por concepto de créditos que pagar dividendos.

➤El financiamiento con crédito puede dar lugar a ventajas tributarias. Los intereses que se pagan se pueden deducir de la renta imponible, mientras que los dividendos pagados no se pueden deducir. Si una sociedad anónima tiene acciones preferentes que devengan un dividendo fijo, estos dividendos forman parte de las utilidades de la empresa y están sujetos, por consiguiente, al pago del impuesto sobre la renta. En cambio, si en vez de acciones preferentes se colocan bonos u obligaciones a la misma tasa de interés, los intereses pagados se pueden deducir de la renta imponible y, por lo tanto, serán mayores las utilidades de la empresa después del pago de impuestos.

26. ¿CUÁLES SON ALGUNAS DE LAS DESVENTAJAS DEL FINANCIAMIENTO CON CRÉDITO? Como desventajas del financiamiento con crédito se tienen:

➤Algunas empresas prefieren mantener intacta su capacidad de endeudamiento

como recurso de emergencia para las épocas difíciles. Si dicha capacidad está

saturada, será más difícil superar estas épocas.

➤El interés se constituye en una carga fija que hay que pagar independientemente

de la magnitud de las utilidades. Si una empresa pasa por un período de déficit en

sus actividades, este déficit se agravará con la obligación de pagar intereses. Si en

vez de bonos se hubieran colocado acciones, no se pagarían dividendos y no

aumentaría el déficit. El servicio de cargas financieras, intereses y amortizaciones, a

fecha fija, puede debilitar significativamente la posición financiera de la empresa.

27. ¿POR QUÉ ES IMPORTANTE DESGLOSAR LAS INVERSIONES EN INVERSIONES EN

MONEDA NACIONAL E INVERSIONES EN MONEDA EXTRANJERA?

Es conveniente analizar este aspecto, sobre todo si hay posibilidad de obtener créditos externos, normalmente otorgados para la cuota de inversión en moneda extranjera. Si hay créditos externos para cubrir el componente en moneda

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

17

extranjera de la inversión, la carga sobre la balanza de pagos se repartirá en el tiempo y esta forma de financiamiento cumplirá entonces una doble función: aliviar el esfuerzo de ahorro interno y contribuir a la estabilidad general, disminuyendo las presiones sobre dicha balanza. En lugar de utilizar créditos, algunos proyectos se suelen financiar parcialmente con aportes de capital extranjero, lo que también implica disminuir el esfuerzo de ahorro interno durante el período de inversión. Cuando éste es el caso, empresas mixtas de capital extranjero y nacional, se debe indicar en el proyecto la fuente de financiamiento de la cuota nacional, y las condiciones en que se realiza el aporte extranjero, las cuales pueden estar muy ligadas a cuestiones legales de organización y administración.

28. DEFINIR LOS SIGUIENTES TÉRMINOS: PRIME RATE, LIBOR, EURODÓLARES, COMISIÓN DE APERTURA, DEVALUACIÓN.

➤Prime rate, o tasa preferencial. Es la tasa de interés que los bancos de los Estados Unidos cobran a las grandes compañías de ese país. Lo corriente es acordar algunos puntos sobre la prime, denominados spread o margen.

➤Libor. Es la sigla correspondiente a London Inter Bank Offer Rate. Es la tasa de referencia a que se negocian los eurodólares. Corresponde al promedio, medido a las 12:00 del día, de las tasas de cuatro o cinco bancos de Londres, que se fijan como referencia en un eurocrédito. Por lo general, la libor es más barata que la prime.

➤Eurodólares. Es cualquier moneda, incluido el dólar americano, que se negocie por fuera del control del Federal Reserve System, que es el banco central norteamericano.

➤Comisión de apertura. Es un costo que aparece en las negociaciones de moneda extranjera, en especial cuando la transacción ocurre por medio de una carta de crédito internacional. Normalmente es el 1% sobre el monto del crédito.

➤Devaluación. Es la evolución de la paridad de la moneda nacional frente a algunas monedas fuertes, con frecuencia el dólar de los Estados Unidos.

29. ¿CÓMO SE FINANCIAN LOS PROYECTOS DEL SECTOR PÚBLICO? Los proyectos del sector público se financian con los saldos positivos de la cuenta corriente de este sector y con los préstamos otorgados por el sector privado local o por fuentes externas. Como el superávit provendrá esencialmente de impuestos pagados por la comunidad, la formación de ese ahorro se habrá logrado principalmente a través del sistema impositivo. Naturalmente, la asignación de fondos para inversiones específicas será resuelta por decisión gubernamental, y dichas inversiones se podrán realizar a través de entidades fiscales o semifiscales.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

18

Así, pues, el problema de obtener y asignar recursos para proyectos del sector público está estrechamente ligado con la política fiscal y con los objetivos de los planes de desarrollo vigentes.

30. ¿CUÁLES SON LAS FUENTES INTERNACIONALES DE FINANCIAMIENTO DE PROYECTOS MÁS CONOCIDAS? En Latinoamérica, son:

• Banco Mundial _Banco Internacional de Reconstrucción y Fomento (BIRF) _Asociación Internacional de Fomento (AIF) _Corporación Financiera Internacional (CFI)

• Banco Interamericano de Desarrollo (BID) • Agencia Internacional para el Desarrollo (AID) • Corporación Andina de Fomento (CAF) • Financiación bilateral

31. ¿POR QUÉ ENTIDADES ESTÁ FORMADO EL GRUPO DEL BANCO MUNDIAL? ¿QUÉ FINALIDADES TIENE CADA UNA DE ELLAS? Cuando se habla del Banco Mundial se hace referencia al grupo formado por el BIRF, la AIF y la CFI. En el Apéndice 1, de este capítulo, se hace una descripción general del Banco Mundial.

Banco Internacional de Reconstrucción y Fomento (BIRF) Tiene como finalidad básica otorgar préstamos para proyectos productivos que contribuyan al crecimiento económico de los países miembros, en particular de los menos desarrollados. Dichos préstamos los otorga a cualquier gobierno miembro del banco, o una de las subdivisiones políticas, o a cualquier empresa comercial, industrial o agrícola con personería jurídica radicada en los países miembros. Asociación Internacional de Fomento (AIF) Filial del Banco Mundial (BIRF). Otorga créditos para elevar el nivel económico y social en regiones menos desarrolladas, en condiciones más flexibles y menos gravosas que las bancarias usuales. Los beneficiarios de los préstamos son los mismos del BIRF, pero en la práctica sólo presta a gobiernos. Para ser elegible un país no debe tener un ingreso percápita superior a trescientos dólares (US $300).

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

19

Corporación Financiera Internacional (CFI) Es una Corporación intergubernamental, filial del BIRF. Tiene por objetivo ayudar, asociada a inversionistas privados nacionales o extranjeros, al desarrollo del sector empresarial y estimular el flujo de capital hacia actividades productivas de los países menos desarrollados. Son beneficiarios de la CFI las empresas locales o extranjeras, privadas o mixtas, de tipo industrial, y las compañías financieras en países menos industrializados. Las empresas mixtas deben ser de mayoría privada.

32. ¿QUÉ FINALIDADES TIENEN EL BANCO INTERAMERICANO DE DESARROLLO, LA

AGENCIA INTERNACIONAL PARA EL DESARROLLO Y LA CORPORACIÓN ANDINA DE FOMENTO? Banco Interamericano de Desarrollo (BID) Tiene por finalidad fomentar el crecimiento económico y social, individual y colectivo, de los países miembros, mediante el financiamiento de programas y proyectos específicos de desarrollo. Otorga créditos a cualquier país miembro, o a una de sus subdivisiones políticas, a las entidades autónomas o semiautónomas y a las empresas privadas, comerciales o industriales, radicadas en territorio de los países miembros. Agencia Internacional para el Desarrollo (AID) Dependencia oficial del Departamento de Estado de los Estados Unidos. Tiene por finalidad proporcionar ayuda a largo plazo a los países extranjeros en vía de desarrollo, amigos de Estados Unidos, que se esfuercen en acelerar su progreso económico y social. Sus beneficiarios potenciales son los países en desarrollo, las subdivisiones políticas de los mismos, entidades autónomas o semiautónomas, organizaciones internacionales, corporaciones, entidades privadas, grupos e individuos. Corporación Andina de Fomento (CAF) Busca promover la integración de los países de la región andina de Suramérica, mediante la financiación de proyectos de comercio entre países miembros y entre éstos y el mercado internacional.

33. ¿CUÁLES SON LAS ETAPAS DE LA NEGOCIACIÓN DE UN PRÉSTAMO CON UNA ENTIDAD FINANCIERA INTERNACIONAL? EXPLICAR CADA UNA DE ELLAS.

Etapa 1 - Determinación de los proyectos Consiste en seleccionar los proyectos que se van a financiar, a la luz de las prioridades establecidas en el Plan de Desarrollo del país y con la condición de que a primera vista el proyecto parezca factible; es decir, logra una solución técnica

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

20

adecuada a unos costos inferiores a los beneficios que se derivarían del proyecto. Es requisito esencial que el Gobierno asegure su disposición de apoyar financieramente el proyecto. Los métodos más empleados por las entidades financieras para determinar los proyectos que apoyarían son:

➤Otorgamiento de nuevos préstamos al mismo beneficiario para la ejecución de otras etapas del mismo plan o programa o de otros planes similares.

➤Mediante el envío de misiones especiales.

➤A través de los trabajos que realizan las misiones económicas, enviadas por las entidades financieras, periódicamente, a los países miembros. Algunas de estas misiones tienen por objetivo estudiar los distintos sectores de la economía de los países que visitan y definir un orden preferencial de proyectos que contribuirían al desarrollo económico y social de la comunidad estudiada.

➤Proyectos enviados por potenciales prestatarios, incluyendo dentro de los mismos a entidades del sector privado.

Etapa 2 - Formulación y evaluación del proyecto Esta etapa se refiere a la ejecución del estudio de viabilidad del proyecto por parte del prestatario. Los estudios de viabilidad se pueden financiar de distintas maneras:

• Con recursos propios del prestatario • Con fondos de un préstamo o crédito anterior • Con un crédito o una donación de cooperación técnica

Es importante tener conocimiento amplio de los mecanismos de financiamiento de la preinversión que existen en los diferentes países, tarea que se deja en manos de los lectores. Etapa 3 - Análisis evaluativo del proyecto por parte de la entidad financiera Este análisis se efectúa sobre el terreno. Abarca los siguientes aspectos del proyecto: técnicos, económicos, comerciales, financieros, de organización y los relacionados con la evaluación económica, social y ambiental. También, el impacto que el proyecto pueda tener sobre los diferentes grupos de niveles de ingresos y, en especial, sobre el grupo de bajos ingresos. Para poder efectuar un verdadero análisis, la mayoría de las entidades financieras, en sus guías para la formulación y evaluación de proyectos, solicitan que las inversiones se desglosen en sus componentes en moneda extranjera y en moneda

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

21

local, y que la evaluación se efectúe, por separado, a precios de mercado o precios financieros y a precios económicos o precios sombra o precios de cuenta. Etapa 4 - Etapa de negociación En esta etapa la entidad financiera y el prestatario buscan llegar a un acuerdo sobre las diferentes medidas que recomienda el informe que resuma los resultados de la etapa anterior, como por ejemplo: tasa de rendimiento necesaria; momento en el cual se considera oportuno subir las tarifas, en el caso de empresas de servicios públicos; aspectos administrativos, de organización y comerciales. Etapa 5 - Supervisión Esta etapa se refiere a la supervisión de la ejecución de todas las actividades que comprenden las distintas etapas de la fase de inversión del proyecto: elaboración de estudios técnicos detallados; apertura de licitaciones; evaluación de propuestas y adjudicación de contratos; construcción de las obras y montaje de equipos y maquinaria; pruebas y funcionamiento posterior. La finalidad central de la supervisión es asegurar que el proyecto se ejecuta de acuerdo con lo previsto o con las modificaciones que buscan lograr los objetivos del mismo.

34. ¿EN QUÉ CONSISTE LA BANCA DE INVERSIÓN? Tiene como misión identificar, promover y asignar recursos financieros, internos y externos, a todo tipo de proyectos y hacia los distintos sectores económicos que los requieran, a través de la figura de la deuda o de capital accionario (acciones o bonos). Está considerada como una de las principales bases de un real y próspero mercado de capitales. La banca de inversión presta sus servicios de asesoría en los casos de empresas y personas naturales con exceso de liquidez y empresas y personas naturales con escasez de recursos y necesidades crecientes de financiación.

35. ¿CUÁL ES LA INFORMACIÓN NECESARIA PARA PODER ELABORAR EL PLAN DE AMORTIZACIÓN DE UN CRÉDITO?

Se necesita la siguiente información :

• El valor de la obligación o deuda, también llamada principal o valor presente. • El plazo, expresado como un número de períodos.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

22

• La tasa de interés periódica, simbolizada con la letra i. • El valor de las comisiones y otros costos menores que normalmente aplican las entidades financieras. • La forma de pago pactada o sistema de plan de pagos acordado.

36. ¿EN LA PRÁCTICA, CUÁLES SON LOS PLANES MÁS COMUNES DE AMORTIZACIÓN DE CRÉDITOS? En la práctica son varios los planes de amortización que se utilizan. Los más comunes son : • Plan de abonos constantes a capital • Plan de cuotas constantes • Plan de cuotas crecientes o decrecientes aritméticamente • Plan de cuotas crecientes o decrecientes geométricamente • Plan de cuotas fijas durante todo el plazo y abonos extraordinarios periódicos también fijos • Plan de cuotas constantes o crecientes o decrecientes durante todo el plazo y abonos extraordinarios periódicos también constantes o crecientes o decrecientes.

CAPITULO XII :

PROYECCIONES FINANCIERAS

1. ¿CUÁLES SON LOS ESTADOS FINANCIEROS QUE SE CONSIDERAN EN DESARROLLO DEL

ESTUDIO DE UN PROYECTO? En el desarrollo del estudio de un proyecto, los estados financieros que se consideran, en cada uno de los años del proyecto, son: • Estado de pérdidas y ganancias o estado de resultados • Cuadro de fuentes y usos de fondos de efectivo, desde el punto de vista del proyecto. También se denomina estado de origen y aplicación de fondos o, simplemente, flujo de caja del proyecto y Balance proyectado. 2. ¿GENERALMENTE CON QUÉ OTROS ANÁLISIS SE COMPLEMENTAN LOS ESTADOS FINANCIEROS DE UN PROYECTO? La preparación y la presentación de estos estados financieros, que se complementan con

las llamadas razones financieras y con el análisis del punto de equilibrio, son el objetivo

principal de este capítulo.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

23

3. ¿CUÁNDO SE DICE QUE LOS ESTADOS FINANCIEROS ESTÁN EN TÉRMINOS CORRIENTES? Y ¿CUÁNDO EN TÉRMINOS CONSTANTES? Serán en términos corrientes cuando los distintos valores que forman los estados financieros se expresan en unidades monetarias del año en el cual ocurren; es decir, se tiene en cuenta la inflación. Serán en términos constantes si se supone que en el medio económico en el cual opera el proyecto no existe el fenómeno de la inflación 4. ¿QUÉ INFORMACIÓN SE TIENE DISPONIBLE DESPUÉS DE ELABORAR EL ESTADO DE PÉRDIDAS Y GANANCIAS O ESTADO DE RESULTADOS? Después de elaborar el estado de pérdidas y ganancias, esperado en cada uno de los años de la fase operacional del proyecto, se tendrá conocimiento de la siguiente información, necesaria para la elaboración de los otros estados financieros: • Valor de los impuestos esperados en cada uno de los años de la fase operacional del proyecto. • Valor de las reservas (utilidades no repartidas acumuladas) en cada uno de los años de la fase operacional del proyecto. 5. ¿CUÁL ES LA INFORMACIÓN QUE SE DEBE CONOCER PARA PODER ELABORAR EL ESTADO DE PÉRDIDAS Y GANANCIAS? Para poder elaborar el estado de pérdidas y ganancias se debe conocer, para cada uno de los años del proyecto, la siguiente información:

➤Ingresos por concepto de ventas. Comprende los ingresos por la venta del bien o el servicio, objeto del proyecto.

➤Otros ingresos. Están constituidos por: - Ingresos por la venta de activos parcialmente depreciados (se supone que se venden

por un valor equivalente a su valor en libros). Si no se proyecta su venta en ninguno de los años de la fase operacional, se contabiliza como parte del valor remanente en el último año.

- Rendimientos financieros, de inversiones con recursos del proyecto. Por ejemplo, los intereses que devengue el capital de trabajo, si se deposita en una cuenta de ahorros; los rendimientos de depósitos a término; etc.

- Arrendamientos, relacionados con el proyecto. - Participaciones, relacionadas con el proyecto.

➤Costos de operación. Constituidos por: - Costo de ventas (o de la producción vendida)

• Materiales e insumos • Mano de obra directa • Gastos generales de fabricación (materiales indirectos, mano de obra indirecta, suministros de oficina, servicios, reparación y mantenimiento, eliminación de efluentes). • Depreciación (de edificios, maquinaria, equipos, muebles y enseres, vehículos y herramientas)

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

24

6. ELABORAR CUADROS QUE MUESTREN LOS DOS TIPOS DE ESTRUCTURA GENERAL DEL ESTADO DE PÉRDIDAS Y GANANCIAS O ESTADO DE RESULTADOS.

7. ¿CUÁL ES LA INFORMACIÓN QUE SE REQUIERE PARA PODER ELABORAR EL CUADRO DE FUENTES Y USOS DE FONDOS DE EFECTIVO? MOSTRARLO EN FORMA ESQUEMÁTICA.

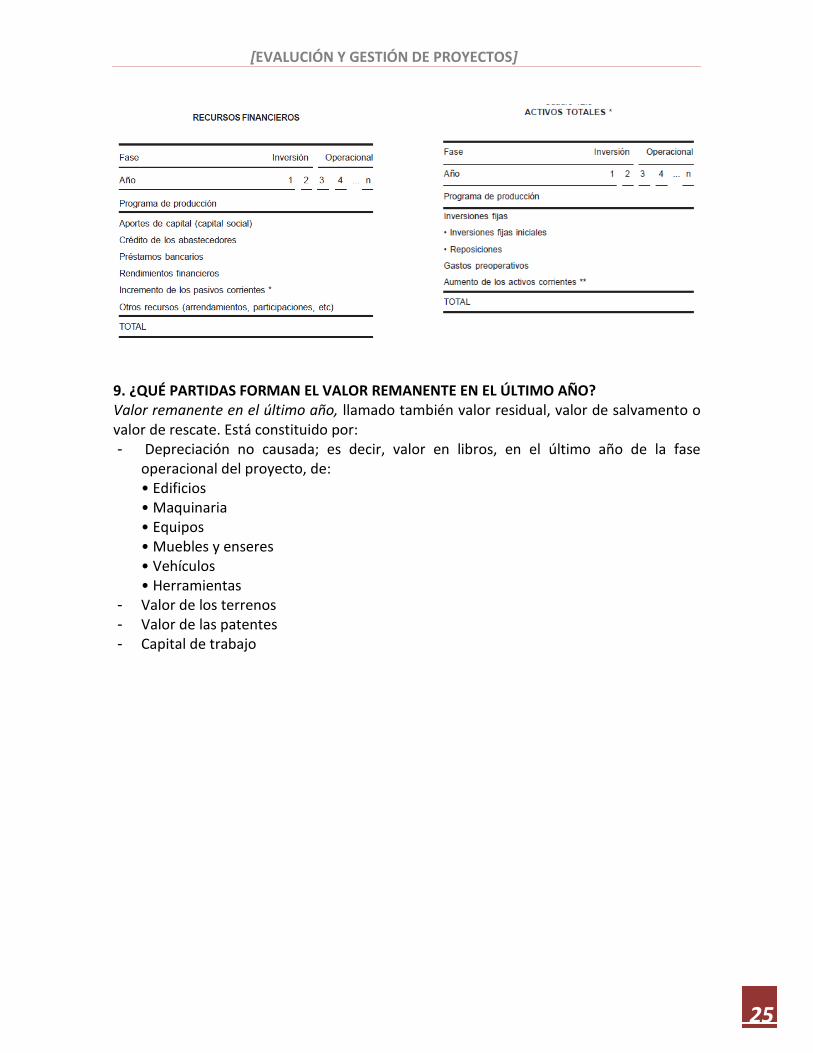

8. ELABORAR CUADROS QUE MUESTREN LA FORMACIÓN GENERAL DE LOS ACTIVOS TOTALES, QUE ADQUIERE CADA AÑO EL PROYECTO, Y DE LOS RECURSOS FINANCIEROS.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

25

9. ¿QUÉ PARTIDAS FORMAN EL VALOR REMANENTE EN EL ÚLTIMO AÑO? Valor remanente en el último año, llamado también valor residual, valor de salvamento o valor de rescate. Está constituido por: - Depreciación no causada; es decir, valor en libros, en el último año de la fase

operacional del proyecto, de: • Edificios • Maquinaria • Equipos • Muebles y enseres • Vehículos • Herramientas

- Valor de los terrenos - Valor de las patentes - Capital de trabajo

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

26

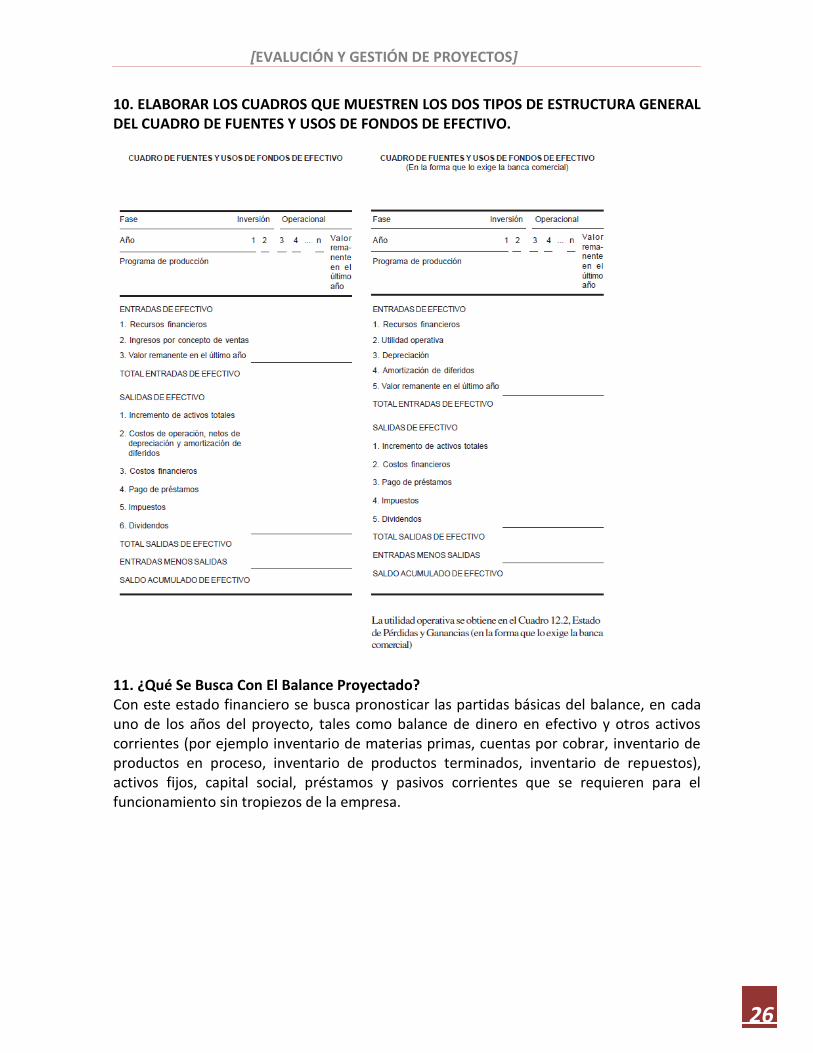

10. ELABORAR LOS CUADROS QUE MUESTREN LOS DOS TIPOS DE ESTRUCTURA GENERAL DEL CUADRO DE FUENTES Y USOS DE FONDOS DE EFECTIVO.

11. ¿Qué Se Busca Con El Balance Proyectado? Con este estado financiero se busca pronosticar las partidas básicas del balance, en cada uno de los años del proyecto, tales como balance de dinero en efectivo y otros activos corrientes (por ejemplo inventario de materias primas, cuentas por cobrar, inventario de productos en proceso, inventario de productos terminados, inventario de repuestos), activos fijos, capital social, préstamos y pasivos corrientes que se requieren para el funcionamiento sin tropiezos de la empresa.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

27

12. ELABORAR EL CUADRO QUE MUESTRE LA ESTRUCTURA GENERAL DEL BALANCE PROYECTADO.

13. ¿CÓMO SE CLASIFICAN LAS RAZONES FINANCIERAS? Indicadores de liquidez • Indicadores de aprovechamiento de recursos • Indicadores de estructura o endeudamiento • Indicadores de costos • Indicadores de rentabilidad

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

28

14. ¿A QUÉ SE DEFINE COMO PUNTO DE EQUILIBRIO? El punto de equilibrio es aquel en el cual los ingresos provenientes de las ventas son iguales a los costos de operación y de financiación. Este punto también se denomina umbral de rentabilidad. El punto de equilibrio se puede definir también en términos de unidades físicas producidas, o del nivel de utilización de la capacidad, en el cual son iguales los ingresos por concepto de ventas y los costos de operación y de financiación. 15. ¿Cuáles Son Los Principales Supuestos Del Análisis Clásico Del Punto De Equilibrio? El análisis del punto de equilibrio, que se expone en este texto, se basa en los siguientes supuestos: • Los costos de operación y de financiación son una función del volumen de producción o de ventas. • El volumen de producción es igual al volumen de ventas. • Los costos de operación fijos tienen el mismo valor para todos los volúmenes de producción. • El costo unitario variable es el mismo para todos los volúmenes de producción. • El precio de venta unitario es igual para todos los niveles de producción (ventas) a lo largo del tiempo. 16. DEDUCIR LA EXPRESIÓN MATEMÁTICA CORRESPONDIENTE AL PUNTO DE EQUILIBRIO EXPRESADO EN UNIDADES FÍSICAS VENDIDAS. Punto de equilibrio expresado en unidades físicas vendidas Ingresos totales (I) = Precio unitario de venta (p) • Volumen de ventas (x) Costos totales (C) = Costo unitario variable (v) • Volumen de ventas (x) + costos fijos (F) Es decir: I = p x C = vx + F En el punto de equilibrio, I es igual a C, por lo tanto: px = vx + F

x = 𝑭

𝒑−𝒗 La expresión corresponde al punto de equilibrio expresado en

unidades físicas vendidas 17. DEDUCIR LA EXPRESIÓN MATEMÁTICA CORRESPONDIENTE AL PUNTO DE EQUILIBRIO EXPRESADO EN TÉRMINOS DE INGRESOS POR CONCEPTO DE VENTAS. El punto de equilibrio, expresado en términos de ingresos por concepto de ventas, está dado por la expresión:

I = [𝑭

𝒑−𝒗]

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

29

18. DEDUCIR LA EXPRESIÓN MATEMÁTICA CORRESPONDIENTE A LA TASA DE UTILIZACIÓN DE LA CAPACIDAD EN EL PUNTO DE EQUILIBRIO. Si: x = unidades físicas vendidas en el punto de equilibrio Q = unidades físicas vendidas a plena capacidad (100% de nivel de producción) Entonces, la tasa de utilización de la capacidad en el punto de equilibrio, NU, está dada por:

UN= 𝑥

𝑄

Al reemplazar

NU = 𝐹

𝑄(𝑝−𝑣) =

𝐹

𝑄𝑝−𝑄𝑣

UN = 𝐹

𝐼𝑄− 𝑉𝑄

Donde: IQ : ingreso por concepto de ventas a plena capacidad VQ : costos variables totales a plena capacidad 19. EXPLICAR EL MÉTODO GRÁFICO PARA LA DETERMINACIÓN DEL PUNTO DE EQUILIBRIO.

20. ¿CUÁLES SON LOS COMENTARIOS QUE SE PUEDEN HACER AL MÉTODO TRADICIONAL DE ELABORACIÓN DE ESTADOS FINANCIEROS? Sobre el método se pueden hacer los siguientes comentarios:

➤Supone que es posible establecer con certidumbre un flujo de efectivo para el proyecto en consideración. Esta es quizás la limitante más grande que tiene el método, ya que lo más difícil es pronosticar el futuro, debido a la multitud de aspectos imprevisibles que lo definen: preferencias de los consumidores, políticas del gobierno, fenómenos naturales, guerras, inflación, cambios tecnológicos, etc.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

30

➤El método mezcla partidas constantes y corrientes. Lo correcto es expresar en términos constantes las partidas que estén en términos corrientes, deflactándolas apropiadamente. Para el efecto se selecciona un indicador adecuado, por ejemplo la tasa de inflación, la cual se aplica como si fuese una tasa de interés compuesto para convertir la partida corriente en términos de unidades monetarias constantes del año.

➤No tiene en consideración la forma como se opera, en la vida práctica, con el capital de trabajo. Normalmente, éste se coloca en una cuenta de ahorros, buscando que como mínimo obtenga unos intereses iguales al deterioro inflacionario que sufre cada año. Estos intereses, si son iguales al deterioro inflacionario, de acuerdo con el sistema tributario de muchos países, no pagan impuestos. El exceso sobre la inflación sí debe incluirse en el cálculo de los impuestos.

➤Un error conceptual, al elaborar los estados financieros en términos constantes, es suponer que se está en un medio económico en donde no existe la inflación.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

31

CAPITULO XIII :

EVALUACIÓN FINANCIERA DE PROYECTOS

1. ¿CUÁL ES EL OBJETIVO DE LA EVALUACIÓN DE UN PROYECTO? El objetivo de la evaluación de un proyecto es determinar lo atractivo o viable que el proyecto es a la luz de diferentes criterios, los cuales determinan diversos tipos de evaluación, a saber: evaluación institucional, evaluación técnica, evaluación financiera, evaluación económica, evaluación social y evaluación ambiental. 2. ¿QUÉ EXAMINA LA EVALUACIÓN INSTITUCIONAL, LA TÉCNICA, LA FINANCIERA, LA ECONÓMICA, LA SOCIAL Y LA AMBIENTAL? Evaluación institucional Examina la función administrativa- institucional del proyecto para verificar que su organización y manejo permitirán su normal desarrollo, tanto en la fase de inversión como en la operacional. En particular, mira la estructura interna del proyecto, el personal que tendrá a su cargo el proyecto y las relaciones dentro de la institución y por fuera de ella que afectan su funcionamiento. Evaluación técnica Debe ser realizada por los ingenieros y personal técnico asociados con el estudio del proyecto. Busca definir la viabilidad de las distintas alternativas de producir el bien o de prestar el servicio, manteniendo fijas las condiciones propias de la localización del proyecto, para cual examina la tecnología propuesta, los procesos productivos o de prestación del servicio y la compatibilidad con la disponibilidad de recursos e insumos en el área del proyecto. Evaluación financiera Define, desde el punto de vista de un inversionista, si los ingresos que recibe son superiores a los dineros que aporta. Se basa en las sumas de dinero que el inversionista recibe, entrega o deja de recibir y emplea precios del mercado o precios financieros para estimar las inversiones, los costos de operación y de financiación y los ingresos que genera el proyecto. Evaluación económica Examina, en términos de bienestar y desde el punto de vista de la nación como un todo, hasta qué punto los beneficios económicos generados por el proyecto son superiores a los costos incurridos. Utiliza los precios económicos, también llamados precios de eficiencia o precios sombra o precios de cuenta.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

32

Evaluación social Trata de identificar quiénes reciben los beneficios económicos del proyecto y quiénes asumen sus costos, desde el punto de vista de la nación como un todo. Parte de la evaluación económica, a la cual se hacen ajustes basados en el objetivo nacional de redistribución a los sectores de la población de menos ingresos. Evaluación ambiental Busca asegurar que el proyecto no traerá consigo impactos negativos sobre el medio ambiente, tales como contaminación del aire, contaminación de corrientes de aguas naturales, ruido, destrucción del paisaje, separación de comunidades que operan como unidades, etc. 3. Elaborar el esquema correspondiente a la estructura general del cuadro de flujo de efectivo neto. ¿De dónde se obtiene la información para elaborar el diagrama de flujo de efectivo neto, diagrama FEN, para evaluación financiera de un proyecto?

Con los valores del último renglón del cuadro de flujo de efectivo neto se elabora el diagrama de flujo de efectivo neto, o simplemente diagrama de flujo.

4. ¿CUÁLES SON LOS SUPUESTOS ARBITRARIOS QUE SE PUEDEN ADOPTAR PARA ELABORAR EL DIAGRAMA FEN DE UN PROYECTO?

Para su elaboración se pueden adoptar los tres siguientes criterios arbitrarios:

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

33

• Todo flujo de efectivo neto negativo se representa con una flecha hacia abajo. • Todo flujo de efectivo neto positivo se representa con una flecha hacia arriba. • Se supone que el flujo de efectivo neto ocurre al final del período. 5. ¿EN LA EVALUACIÓN FINANCIERA DE UN PROYECTO, ¿QUÉ TASA DE INTERÉS SE EMPLEA? La tasa de interés para la evaluación también denomina tasa de actualización, tasa de descuento, tasa de interés de oportunidad, tasa de retorno mínimo, etc. Lo más común, en el mundo financiero, es denominarla tasa de interés de oportunidad, o simplemente TIO.

6. DEFINIR CADA UNO DE LOS MÉTODOS PARA LA EVALUACIÓN FINANCIERA DE PROYECTOS, QUE NO TIENEN EN CUENTA EL VALOR DEL DINERO EN EL TIEMPO. Período de recuperación de la inversión – PR El período de recuperación de la inversión se define como el tiempo requerido para que la suma de los flujos de efectivo neto positivos, producidos por una inversión, sea igual a la suma de los flujos de efectivo neto negativos, requeridos por la misma inversión. Entradas de efectivo por dólar invertido - EEDI Las entradas de efectivo por dólar invertido resultan de dividir la sumatoria de los ingresos netos, INj, entre la sumatoria de los egresos netos, ENj. Tasa de retorno contable - TRC La tasa de retorno contable es igual al promedio de los ingresos netos periódicos divididos entre la sumatoria de los egresos netos. Relación entre los ingresos netos menos la depreciación y el cargo por depreciación La relación se puede calcular para cada uno de los períodos de la fase operacional del proyecto, o como una relación promedio. Relación entre los ingresos netos y el valor en libros de la inversión Al igual que en el caso anterior, se puede calcular para cada uno de los años de la fase operacional del proyecto, o como una relación promedio.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

34

7. PARA CADA UNO DE LOS MÉTODOS PARA LA EVALUACIÓN FINANCIERA DE PROYECTOS, QUE TIENEN EN CUENTA EL VALOR DEL DINERO EN EL TIEMPO, EXPLICAR EL CÁLCULO NUMÉRICO, EL ANÁLISIS DE SU RESULTADO Y SU SIGNIFICADO. Valor Presente Neto, VPN (i) El valor presente neto de un proyecto, a una tasa de interés i, es igual a la sumatoria del valor presente de los ingresos netos, a una tasa de interés i, menos la sumatoria del valor presente de los egresos netos, a una tasa de interés i.

Análisis Si i es la tasa de interés de oportunidad del inversionista, TIO, entonces:

En el caso del ejemplo anterior, como el VPN (10%), igual a 28.92 millones del año 1, es mayor que cero, se puede decir que el proyecto se justifica desde el punto de vista financiero. Significado del valor presente neto El valor presente neto de un proyecto, a una tasa de interés i, es la ganancia extraordinaria que genera el proyecto, medida en unidades monetarias actuales. Si es positivo, es lo que tienen que pagar para poder ceder el proyecto; si es negativo, es lo que cuesta llevar a cabo el proyecto o lo que se está dispuesto a pagar para que otro lo lleva a cabo. Valor uniforme neto y valor futuro neto Asociado al concepto del valor presente neto se tienen los de valor uniforme neto y valor futuro neto. El valor uniforme neto, a una tasa de interés i, VUN (i), corresponde al valor de la serie uniforme cuyo valor presente es el valor presente neto del proyecto, a una tasa de interés i. El valor futuro neto, a una tasa de interés i, VFN(i), del proyecto es el valor del proyecto, en su punto final, equivalente al valor presente neto del proyecto. Así, para el caso práctico en estudio: VPN (10%) = 28,92 millones del año 1

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

35

Flujo capitalizado, FC (i) Es una variante del valor presente neto cuando se supone que el proyecto se repite a perpetuidad, siempre en idénticas condiciones. Desde el punto de vista matemático, el flujo capitalizado de un proyecto, a una tasa de interés i, FC (i), no es más que el valor presente, a una tasa de interés i, de la perpetuidad vencida cuyo pago periódico es igual al valor uniforme neto del proyecto, calculado a una tasa de interés i.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

36

Tasa interna de retorno, TIR Cálculo numérico La tasa interna de retorno de un proyecto es la tasa de interés que hace que el valor presente neto del proyecto sea igual a cero. Si VPN (i) = 0, entonces TIR = i (13.7) La TIR, también denominada tasa interna de rendimiento, es la medida más adecuada de la rentabilidad de un proyecto. Aplicando el siguiente procedimiento: Se calcula el VPN para una tasa de interés a criterio del evaluador. Si el VPN es diferente que cero, se repiten los cálculos empleando una tasa de interés que

acerque el resultado a cero. Este proceso se continúa hasta cuando se obtenga un valor del VPN por encima de cero y otro por debajo de cero. En este momento se sabe que la TIR está entre los dos valores de i que permitieron obtener los valores anteriores.

Se continúa estrechando el margen entre los i que producen VPN(i) > 0 y los que producen

VPN(i) < 0, mediante nuevos cálculos de valor presente, hasta encontrar dos que estén bien cercanos, entre los cuales se efectúa una interpolación lineal que permita estimar la TIR del proyecto.

Tasa única de retorno, TUR (i), o verdadera rentabilidad, VR (i) Cálculo numérico El procedimiento para el cálculo numérico de la TUR de un proyecto a una tasa de interés i, es el siguiente: Los egresos netos se trasladan al punto cero, empleando como tasa de actualización la

tasa de interés i. Es decir, se halla la sumatoria del valor presente de los egresos netos a una tasa de interés i.

Los ingresos netos se trasladan al punto final del proyecto con una tasa de interés i. Es decir, se halla la sumatoria del valor futuro de los ingresos netos a una tasa de interés

i. Al nuevo proyecto que se obtiene después de realizar los pasos anteriores se le calcula su

tasa interna de retorno, la cual se denomina tasa única de retorno o verdadera rentabilidad del proyecto.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

37

Tasa verdadera de retorno, TVR (i) Cálculo numérico El procedimiento para el cálculo numérico de la tasa verdadera de retorno de un proyecto a una tasa de interés i, TVR (i) es el siguiente: Los egresos netos del proyecto y el dinero disponible no utilizado se trasladan al punto

cero, empleando como tasa de actualización la tasa de interés i. Es decir, se halla la sumatoria del valor presente del dinero disponible a una tasa de interés i.

Los ingresos netos y el dinero disponible no utilizado se trasladan al punto final del proyecto con una tasa de interés i. Es decir, se halla la sumatoria del valor futuro de los ingresos netos y del dinero disponible no utilizado a una tasa de interés i.

Al nuevo proyecto que se obtiene después de realizar los dos pasos anteriores se le calcula su tasa interna de retorno, la cual se denomina tasa verdadera de retorno del proyecto.

Tasa verdadera de retorno, TVR (i) Cálculo numérico El procedimiento para el cálculo numérico de la tasa verdadera de retorno de un proyecto a una tasa de interés i, TVR (i) es el siguiente:

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

38

Los egresos netos del proyecto y el dinero disponible no utilizado se trasladan al punto

cero, empleando como tasa de actualización la tasa de interés i. Es decir, se halla la sumatoria del valor presente del dinero disponible a una tasa de interés i.

Los ingresos netos y el dinero disponible no utilizado se trasladan al punto final del proyecto con una tasa de interés i. Es decir, se halla la sumatoria del valor futuro de los ingresos netos y del dinero disponible no utilizado a una tasa de interés i.

Al nuevo proyecto que se obtiene después de realizar los dos pasos anteriores se le calcula su tasa interna de retorno, la cual se denomina tasa verdadera de retorno del proyecto.

Relación beneficio - costo, (B/C) (i) Cálculo numérico La relación beneficio - costo de un proyecto a una tasa de interés i es el cociente que resulta de dividir la sumatoria del valor presente de los ingresos netos a una tasa de interés i entre la sumatoria del valor presente de los egresos netos a una tasa de interés i.

8. ¿POR QUÉ SON IMPORTANTES LOS ANÁLISIS DE SENSIBILIDAD DE LA DECISIÓN EN EL PROCESO DE EVALUACIÓN DE UN PROYECTO? EXPLICAR. El análisis de sensibilidad tiene por objeto determinar la variación que se produciría en dichos resultados como consecuencia de posibles desviaciones de los valores asignados a las variables

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

39

que intervienen en los cálculos de los distintos indicadores que permiten medir la bondad financiera de un proyecto. Dado que todas las variables no afectan en la misma medida a los indicadores de rentabilidad, el primer paso de un análisis de sensibilidad es identificar aquellas variables cuyas variaciones influyen en mayor grado en los resultados. Las más comunes son: - Partida de gasto que suponen un alto porcentaje en los costos de instalación y operación - Tasa de interés - Precio de venta - Tasa de impuestos Aun cuando el análisis de sensibilidad se aplica sobre las variables financieras contenidas en el cuadro de flujo efectivo neto del proyecto, también se puede extender a cualquiera de las variables técnicas o de mercado, las cuales son las que en última instancia configuran la proyección de los estados financieros. En otros términos, el análisis de sensibilidad de factores como la localización, el tamaño o la tecnología se reduce al análisis de sus inferencias financieras en el flujo de efectivo neto.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

40

CAPITULO XIV :

EVALUACIÓN ECONÓMICA Y SOCIAL DE PROYECTOS

1. ¿QUÉ ES LA EVALUACIÓN ECONÓMICA DE PROYECTOS? ¿QUÉ TIPO DE

ANÁLISIS CONTEMPLA?

Es una herramienta para analizar la contribución de un proyecto al bienestar nacional, teniendo en cuenta el objetivo de eficiencia. Busca medir el aporte neto de un proyecto al bienestar de toda la colectividad nacional; es decir, teniendo en cuenta la economía nacional en su conjunto. El objetivo de eficiencia está asociado al mayor nivel de bienestar posible dados los recursos disponibles en un determinado momento.

2. ¿QUÉ TIPOS DE ANÁLISIS CONTEMPLA LA EVALUACIÓN SOCIAL DE

PROYECTOS?

Contempla no sólo un análisis de eficiencia de los impactos de un proyecto, sino que también analiza aspectos de equidad; es decir, los efectos que el proyecto tiene sobre la distribución de ingresos y riquezas. 3. EN LA EVALUACIÓN ECONÓMICA Y SOCIAL DE PROYECTOS, ¿QUÉ PAPEL

DESEMPEÑA EL GOBIERNO?

El gobierno, además de la autoridad que tiene para controlar las inversiones nuevas, tiene la

responsabilidad de fijar políticas orientadas al interés nacional, las cuales, junto con sus

objetivos y metas, sintetiza en un plan de desarrollo.

4. ¿QUÉ NOMBRE LE DA LA ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA

EL DESARROLLO, ONUDI, A LOS PRECIOS ECONÓMICOS?

Los precios económicos se denominan ‘precios sombra’ o ‘precios de eficiencia’ 5. ¿EN LOS TEXTOS PRESENTADOS POR LMST, QUÉ NOMBRE RECIBEN LOS

PRECIOS ECONÓMICOS?

En los textos de la Organización de las Naciones Unidas para el Desarrollo Industrial, Onudi, y ‘precios de cuenta’, en los textos presentados por Little, Mirrless, Squire y Van der Tak, nombres simplificados con la sigla LMST. 6. ¿CUÁL ES EL FIN PRIMORDIAL DE LA EVALUACIÓN ECONÓMICA Y SOCIAL

DEL PROYECTO?

La evaluación económica y social tiene como fin primordial definir si esas consecuencias, consideradas en conjunto, valen la pena o no a la luz de los objetivos de la planificación nacional.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

41

7. ELABORAR EL ESQUEMA CORRESPONDIENTE AL FLUJO DE INFORMACIÓN

ENTRE LOS ACTORES DE LA EVALUACIÓN ECONÓMICA Y SOCIAL.

Flujo de información entre los actores de la

evaluación económica y social 8. ¿QUÉ INFORMACIÓN REQUIERE EL ANALISTA DE PROYECTOS PARA

PODER ADELANTAR LA EVALUACIÓN ECONÓMICA Y SOCIAL DE UN

PROYECTO?

Para poder evaluar los proyectos el evaluador requiere:

Información concreta sobre los mismos

Información sobre los parámetros nacionales, los cuales comprenden:

Parámetros de valor, llamados también factores nacionales de ponderación:

- Tasa social de actualización - Factores de distribución regional - Qué proporción de los salarios se consume y qué proporción se ahorra - De dónde puede obtenerse mano de obra no calificada sin tener que reducir el empleo en otros lugares - Precios económicos (de: mano de obra calificada, mano de obra no calificada, divisas, gastos del gobierno, inversión, etc.). Parámetros fácticos:

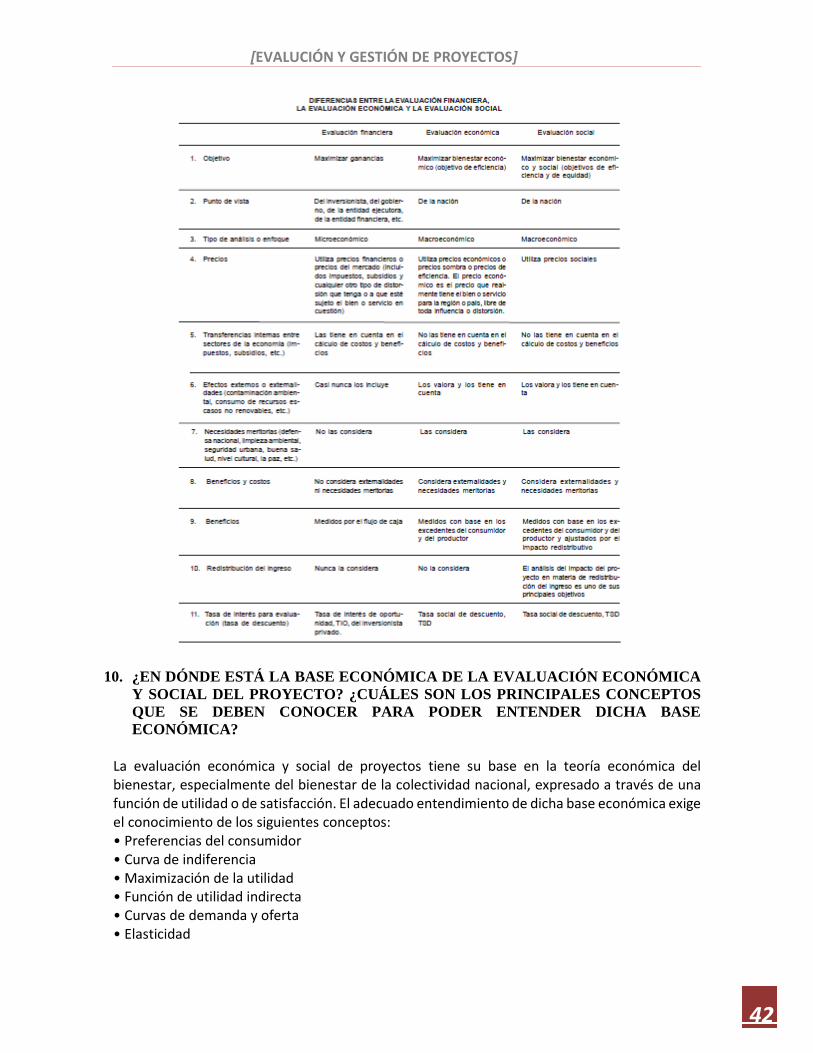

- Propensión del sector público a reinvertir, propensión marginal del sector privado a invertir. 9. ¿CUÁLES SON LAS PRINCIPALES DIFERENCIAS ENTRE LA EVALUACIÓN

FINANCIERA, LA EVALUACIÓN ECONÓMICA Y LA EVALUACIÓN SOCIAL DE

PROYECTOS?

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

42

10. ¿EN DÓNDE ESTÁ LA BASE ECONÓMICA DE LA EVALUACIÓN ECONÓMICA

Y SOCIAL DEL PROYECTO? ¿CUÁLES SON LOS PRINCIPALES CONCEPTOS

QUE SE DEBEN CONOCER PARA PODER ENTENDER DICHA BASE

ECONÓMICA?

La evaluación económica y social de proyectos tiene su base en la teoría económica del bienestar, especialmente del bienestar de la colectividad nacional, expresado a través de una función de utilidad o de satisfacción. El adecuado entendimiento de dicha base económica exige el conocimiento de los siguientes conceptos: • Preferencias del consumidor • Curva de indiferencia • Maximización de la utilidad • Función de utilidad indirecta • Curvas de demanda y oferta • Elasticidad

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

43

• Disponibilidad a pagar y excedente del consumidor • Excedente del productor • Criterio de Pareto para analizar cambios en el bienestar de la sociedad • Criterio de compensación Hicks- Kaldor • Función de gasto • Variación equivalente y variación compensadora • Distorsión de los precios

11. ¿CÓMO SE PUEDEN EXPRESAR LAS PREFERENCIAS DEL CONSUMIDOR?

Se pueden expresar a través de una función de utilidad, la cual depende de la cantidad de bienes y servicios (q1, q2, q3, ..., qn) que consume, dado que las prefiere.

12. ¿QUÉ SON LAS CURVAS DE INDIFERENCIA?

Es el conjunto de todas las combinaciones de consumo consideradas indiferentes entre sí por

parte del consumidor. Sea el caso de un consumidor que sólo compra dos mercancías, por

ejemplo, alimentos y vestido, a determinados precios.

13. ¿CÓMO OPTIMIZA EL CONSUMIDOR SU NIVEL DE UTILIDAD?

El consumidor optimiza su nivel de utilidad en el punto donde la recta de frontera de

presupuesto es tangente a la curva de indiferencia.

14. ¿CON QUÉ ESTÁ RELACIONADA LA FUNCIÓN DE UTILIDAD INDIRECTA?

¿QUÉ PERMITE CONOCER?

La función de utilidad indirecta (𝐹(𝑝, 𝑌) = max 𝑈(𝑞1,𝑞2,𝑞3,…,𝑞𝑛)) está relacionada con un

determinado nivel de Ingresos (Y) y un conjunto específico de precios (p).

La solución del modelo anterior permite obtener la máxima utilidad posible, max U, para unos

precios y un ingreso dados.

Esta función permite conocer el comportamiento del consumidor para elegir entre

determinados bienes; es decir, su función de demanda de un bien (𝑞𝑖).

15. ¿QUÉ DICE LA LEY O CURVA DE LA DEMANDA? La ley de la demanda nos indica: Si el precio disminuye, aumenta el número de individuos

dispuestos a comprar o adquirir el producto y viceversa, si el precio aumenta, disminuye el

número de individuos dispuestos a comprar el producto.

16. ¿QUÉ DICE LA LEY O CURVA DE LA OFERTA? La ley de la oferta nos indica: Si el precio aumenta, aumenta el número de individuos dispuestos a

vender u ofrecer el producto y viceversa, si el precio disminuye, disminuye el número de

individuos dispuestos a vender u ofrecer el producto.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

44

17. ¿CÓMO SE DEFINEN LA ELASTICIDAD ARCO PRECIO DE LA DEMANDA Y LA

ELASTICIDAD ARCO PRECIO DE LA OFERTA? La elasticidad arco precio de la demanda, 𝑒𝐷, y la elasticidad arco precio de la oferta, 𝑒𝑂, se

definen como la variación relativa en la cantidad demandada u ofrecida dividida entre la variación

relativa del precio.

18. ¿QUIÉN DEBE DETERMINAR LA ELASTICIDAD DE LA DEMANDA Y DE LA

OFERTA DE LOS PRINCIPALES PRODUCTOS O INSUMOS DE UN PAÍS? Los coeficientes de elasticidad de la demanda y de la oferta de los principales productos o insumos

de un país los determinan las autoridades económicas (Banco Central, Oficina Nacional de

Planeación, etc.) y a ellas deben acudir los analistas de proyectos.

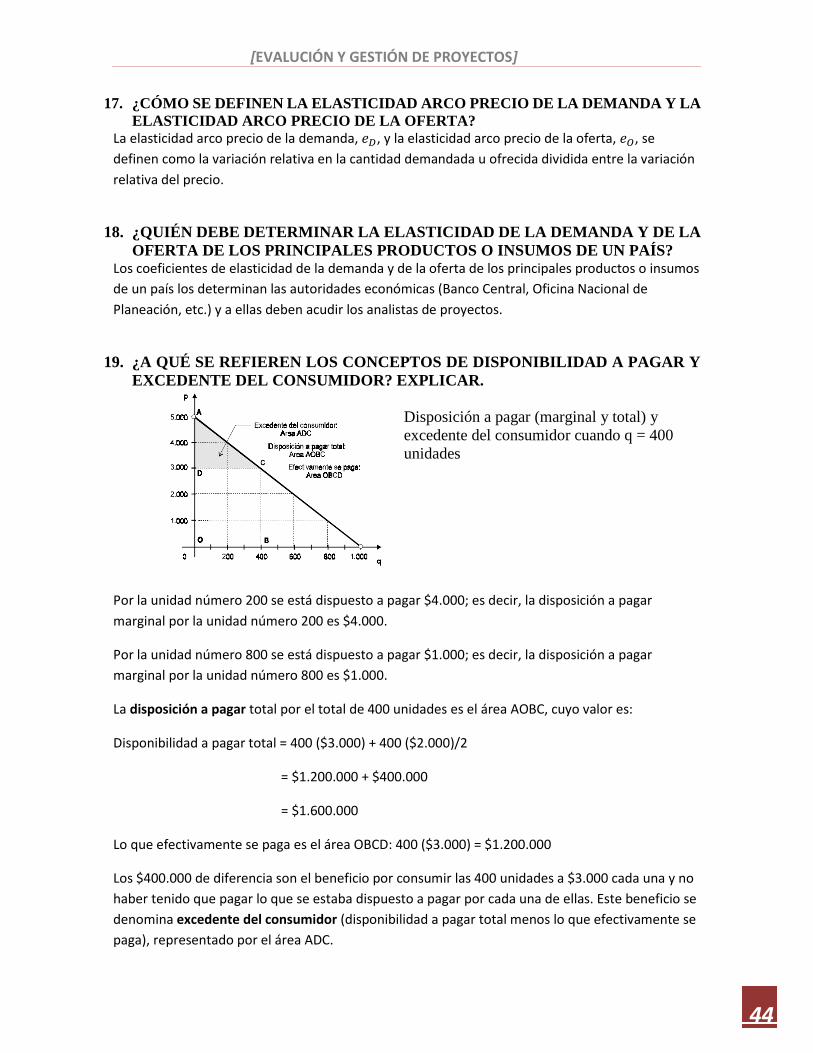

19. ¿A QUÉ SE REFIEREN LOS CONCEPTOS DE DISPONIBILIDAD A PAGAR Y

EXCEDENTE DEL CONSUMIDOR? EXPLICAR.

Disposición a pagar (marginal y total) y

excedente del consumidor cuando q = 400

unidades

Por la unidad número 200 se está dispuesto a pagar $4.000; es decir, la disposición a pagar

marginal por la unidad número 200 es $4.000.

Por la unidad número 800 se está dispuesto a pagar $1.000; es decir, la disposición a pagar

marginal por la unidad número 800 es $1.000.

La disposición a pagar total por el total de 400 unidades es el área AOBC, cuyo valor es:

Disponibilidad a pagar total = 400 ($3.000) + 400 ($2.000)/2

= $1.200.000 + $400.000

= $1.600.000

Lo que efectivamente se paga es el área OBCD: 400 ($3.000) = $1.200.000

Los $400.000 de diferencia son el beneficio por consumir las 400 unidades a $3.000 cada una y no

haber tenido que pagar lo que se estaba dispuesto a pagar por cada una de ellas. Este beneficio se

denomina excedente del consumidor (disponibilidad a pagar total menos lo que efectivamente se

paga), representado por el área ADC.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

45

20. ¿A QUÉ SE REFIERE EL CONCEPTO DEL EXCEDENTE DEL PRODUCTOR?

EXPLICAR. El productor, para maximizar sus ganancias, debe producir hasta la cantidad para la cual su ingreso

marginal es igual a su costo marginal.

En la figura podemos ver que: si produce qA unidades, por la

unidad qA estaría dispuesto a recibir como mínimo pA. Pero el

productor no recibe pA solo por la unidad qA, él recibe pA por

todas las unidades (de 0 a qA), lo que le proporciona un

beneficio, igual al área del triángulo OMA, llamado excedente

del productor (cantidad total de dinero que recibe menos lo

que estaba dispuesto a recibir).

21. EXPLICAR EL CRITERIO DE PARETO PARA ANALIZAR CAMBIOS EN EL

BIENESTAR DE LA SOCIEDAD. Para explicarlo se emplea la figura mostrada, elaborada bajo el supuesto de que en la sociedad

solo existen dos personas, Pedro (P) y María (M). La curva corresponde al máximo bienestar de

Pedro (P) dado el bienestar de María (M).

Curva de máximo bienestar relativo

Cambio de a a e : se mejora el bienestar de M

Cambio de a a c : se mejora el bienestar de P

Si el proyecto implica un cambio del punto a a c o d o e trae consigo una mejora en el bienestar

general, toda vez que alguna de las personas mejora su nivel de bienestar sin perjudicar a la otra,

lo que está enteramente de acuerdo con el criterio de Pareto:

“Cualquier cambio que no perjudique a alguien y que coloque a alguna(s) persona(s) en mejor

posición (con su propia estimación) debe considerarse como una mejoría para la economía”.

En otras palabras, el proyecto se debe aceptar si algunas personas ganan y nadie pierde.

El criterio anterior no resuelve el análisis del cambio de a a b, pues acá P aumenta su nivel de

bienestar y M lo reduce.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

46

22. EXPLICAR EL CRITERIO DE COMPENSACIÓN HICKS-KALDOR. El criterio de compensación Hicks-Kaldor establece que un proyecto incrementa el bienestar de la

sociedad como un todo sí:

“es posible que los ganadores compensen potencialmente a los perdedores y si

los perdedores con esta compensación están por lo menos como estaban antes y

hay una ganancia potencial para lo sociedad”. En otras palabras, el proyecto se debe aceptar si potencialmente los ganadores pueden

compensar a los perdedores.

23. ¿QUÉ ES LA FUNCIÓN DE GASTO Y CÓMO SE DENOTA? La función de gasto es la aproximación monetaria a un determinado nivel de bienestar y se

denota: e (U, p).

24. ¿CUÁLES SON LAS FORMAS MÁS COMUNES QUE SE EMPLEAN PARA

MEDIR EL EQUIVALENTE MONETARIO DEL CAMBIO EN EL BIENESTAR,

COMO PRODUCTO DE LA REALIZACIÓN DE UN PROYECTO? Para medir el equivalente monetario del cambio en el bienestar se requiere determinar el cambio

en el ingreso monetario capaz de producir un cambio en el bienestar igual al desplazamiento de M

a N o, en otras palabras, que explique la diferencia entre μo y μ1.

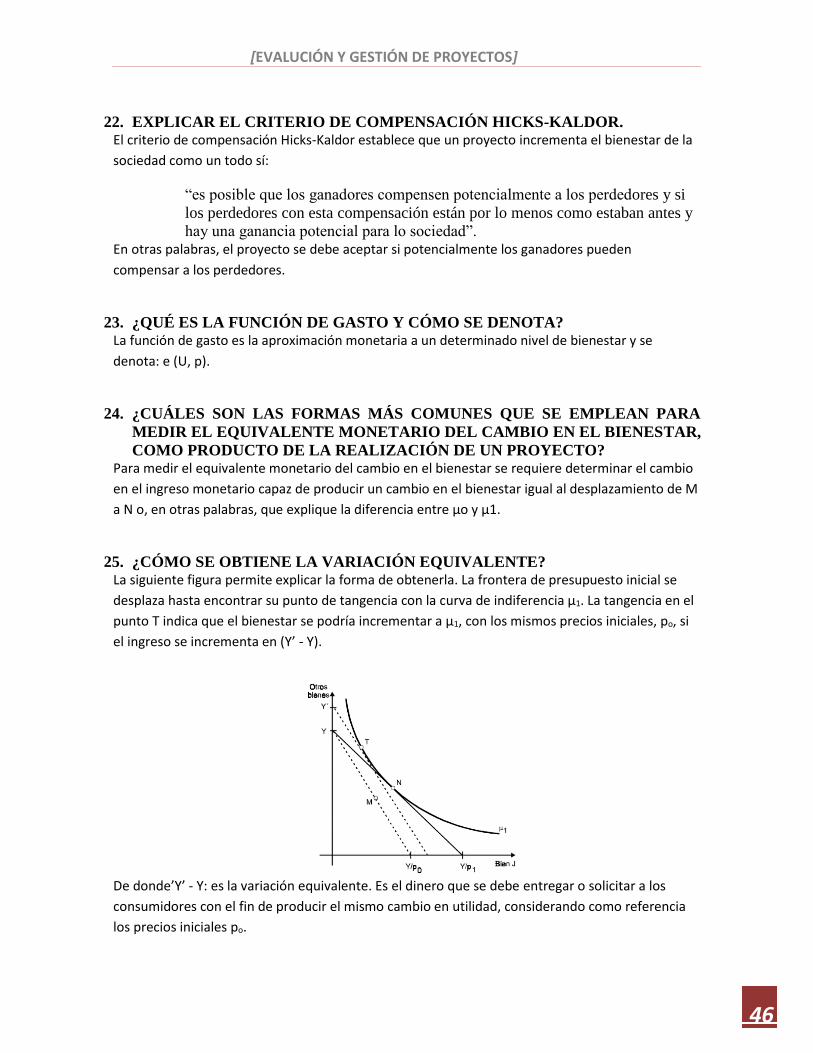

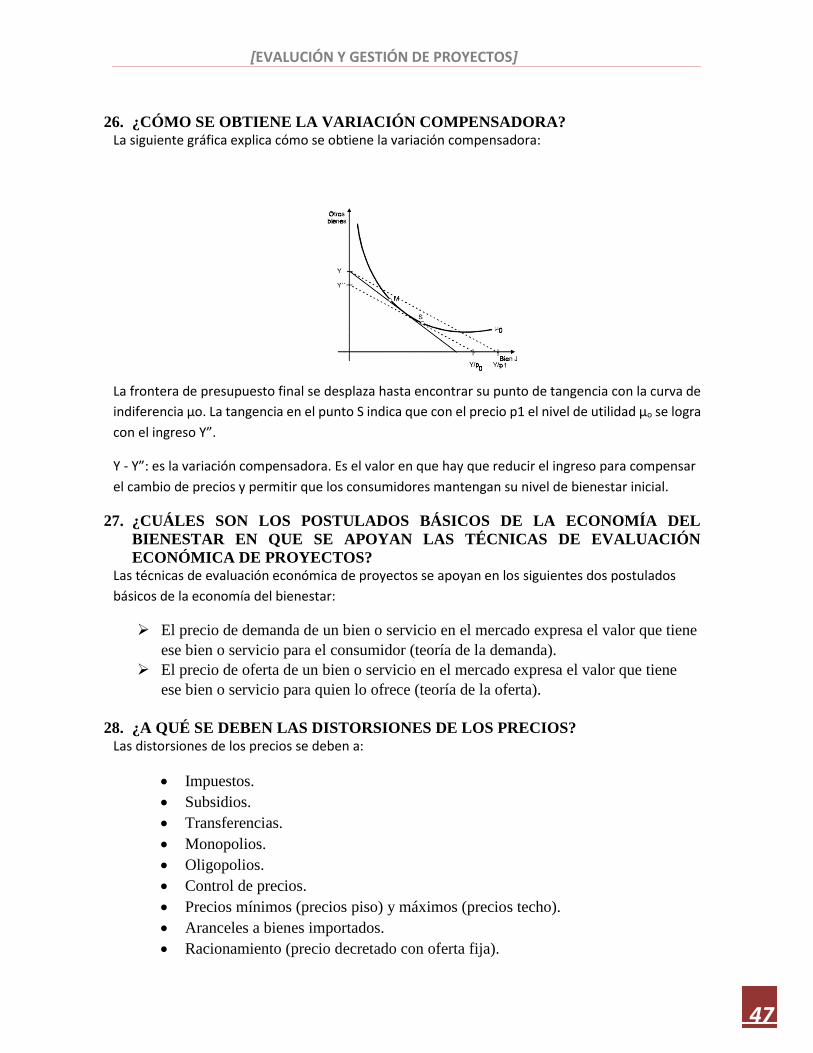

25. ¿CÓMO SE OBTIENE LA VARIACIÓN EQUIVALENTE? La siguiente figura permite explicar la forma de obtenerla. La frontera de presupuesto inicial se

desplaza hasta encontrar su punto de tangencia con la curva de indiferencia μ1. La tangencia en el

punto T indica que el bienestar se podría incrementar a μ1, con los mismos precios iniciales, po, si

el ingreso se incrementa en (Y’ - Y).

De donde’Y’ - Y: es la variación equivalente. Es el dinero que se debe entregar o solicitar a los

consumidores con el fin de producir el mismo cambio en utilidad, considerando como referencia

los precios iniciales po.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

47

26. ¿CÓMO SE OBTIENE LA VARIACIÓN COMPENSADORA? La siguiente gráfica explica cómo se obtiene la variación compensadora:

La frontera de presupuesto final se desplaza hasta encontrar su punto de tangencia con la curva de

indiferencia μo. La tangencia en el punto S indica que con el precio p1 el nivel de utilidad μo se logra

con el ingreso Y”.

Y - Y”: es la variación compensadora. Es el valor en que hay que reducir el ingreso para compensar

el cambio de precios y permitir que los consumidores mantengan su nivel de bienestar inicial.

27. ¿CUÁLES SON LOS POSTULADOS BÁSICOS DE LA ECONOMÍA DEL

BIENESTAR EN QUE SE APOYAN LAS TÉCNICAS DE EVALUACIÓN

ECONÓMICA DE PROYECTOS? Las técnicas de evaluación económica de proyectos se apoyan en los siguientes dos postulados

básicos de la economía del bienestar:

El precio de demanda de un bien o servicio en el mercado expresa el valor que tiene

ese bien o servicio para el consumidor (teoría de la demanda).

El precio de oferta de un bien o servicio en el mercado expresa el valor que tiene

ese bien o servicio para quien lo ofrece (teoría de la oferta).

28. ¿A QUÉ SE DEBEN LAS DISTORSIONES DE LOS PRECIOS? Las distorsiones de los precios se deben a:

Impuestos.

Subsidios.

Transferencias.

Monopolios.

Oligopolios.

Control de precios.

Precios mínimos (precios piso) y máximos (precios techo).

Aranceles a bienes importados.

Racionamiento (precio decretado con oferta fija).

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

48

Externalidades en la producción. Pueden ser positivas: el efecto de un cultivo de

frutales sobre apicultores vecinos, el efecto del tratamiento de aguas residuales

sobre poblaciones aguas abajo; o negativas: contaminación del agua, ruido,

contaminación del aire, reducción de la iluminación debido a la sombra que

sobre la vecindad produce una edificación nueva, disminución de las

posibilidades de pesca debido a la contaminación de ríos con desechos

industriales, etc.

Externalidades en el consumo. Perjuicio ocasionado por fumadores a personas

alrededor de ellos, deterioro de la capa de ozono por la utilización de aerosoles,

molestia a los vecinos por volumen alto en los equipos de sonido, placer

altruista por satisfacer las necesidades de otros, etc.

29. ¿CUÁL ES LA EXPRESIÓN GENERAL DE LA FUNCIÓN UTILIDAD SOCIAL

EN QUE SE BASA LA EVALUACIÓN ECONÓMICA Y SOCIAL? La evaluación económica y social se basa en la definición de una función de utilidad social que

permita expresar el bienestar o utilidad de la sociedad como una función de las variables que son

afectadas por la realización del proyecto.

En forma general, la expresión correspondiente a dicha función puede ser:

U = f (C, D, S, R, O) De donde:

U: utilidad total de la sociedad

C: consumo nacional

D: flujo neto de divisas

S: ahorro nacional

R: redistribución del ingreso hacia los grupos menos privilegiados.

O: ocio

30. ¿QUÉ ES UN NUMERARIO? ¿CUÁL ES EL NUMERARIO EN EL MÉTODO

ONUDI? ¿CUÁL ES EL NUMERARIO EN EL MÉTODO LMST? Un numerario es el punto de referencia, una de las contribuciones marginales y las demás se

expresan con respecto a ella. Con base en lo anterior, en la práctica existen dos métodos, a saber:

Método Onudi: el numerario es el consumo global. Asigna el valor unitario a la

utilidad marginal que se obtiene con los bienes y servicios que se consiguen con

una unidad adicional de la moneda nacional.

Método LMST: el numerario es la divisa libremente disponible. Asigna el valor

unitario a la utilidad marginal que se obtiene con los bienes y servicios que se

consiguen con una divisa adicional.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

49

31. ¿QUÉ ES EL PRECIO FINANCIERO? ¿QUÉ ES EL PRECIO ECONÓMICO?

¿CÓMO SE RELACIONAN LOS PRECIOS FINANCIEROS Y LOS PRECIOS

ECONÓMICOS?

Precio financiero: También denominado ‘precio de mercado’, es el precio que se

paga por un bien o servicio en el mercado incluyendo impuestos, subsidios o

cualquier tipo de distorsión que tenga o a que esté sujeto el bien o servicio en

cuestión.

Precio económico: También denominado ‘precio de cuenta’ o ‘precio sombra’,

refleja la expresión de valor en términos del bienestar nacional. Es un valor

unitario que representa un precio ‘corregido’, en el cual se ‘limpian’ los efectos

de distorsiones y externalidades con el fin de reflejar fielmente el valor social,

medido en términos de ‘bienestar’.

32. ¿CÓMO SE CLASIFICAN LOS PRODUCTOS (BIENES Y SERVICIOS) PARA

EL ANÁLISIS DE SU VALOR ECONÓMICO? EXPLICAR. DAR EJEMPLOS

DE PRODUCTOS NO TRANSABLES Y DE PRODUCTOS TRANSABLES.

Los bienes o servicios se reúnen en dos grupos:

Bienes o servicios de comercio interno (productos no transables)

Como ejemplos de productos de comercio interno están:

Servicios educativos.

Servicios médicos y hospitalarios.

Servicios de transporte interno: vial, ferroviario,

etc.

Bienes o servicios de comercio exterior (productos transables).

Como ejemplos de productos de comercio exterior se tienen:

Productos de consumo directo: alimentos, vestuario, productos

farmacéuticos, textiles, aparatos y utensilios eléctricos, vehículos,

combustibles, herramientas, etc.

Productos intermedios para producción y construcción: maquinaria,

equipo, combustibles, vehículos, insecticidas, fertilizantes, productos

químicos, materiales de construcción con alto valor intrínseco (hierro,

etc.), madera, fibras, minerales, etc.

33. EXPLICAR LA MANERA DE OBTENER EL PRECIO ECONÓMICO DE UN

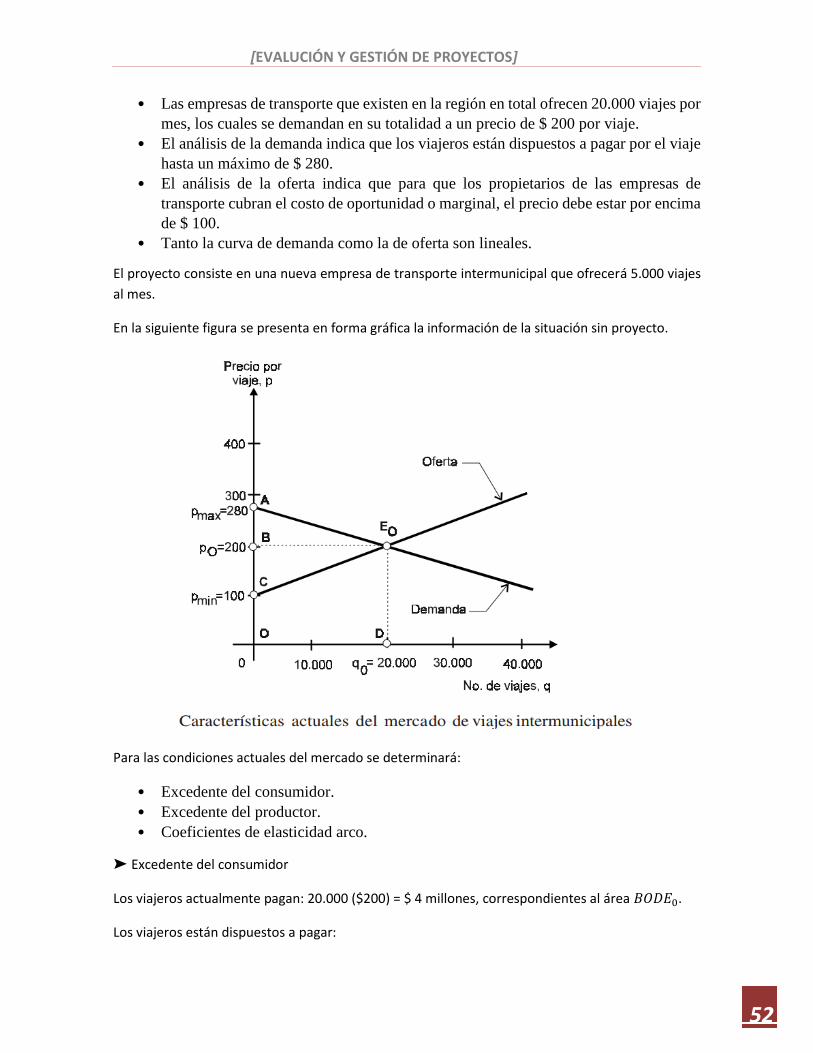

BIEN O SERVICIO NO COMERCIABLE INTERNACIONALMENTE. Se explica a través de un ejemplo correspondiente a un proyecto de una empresa de transporte

intermunicipal, utilizando el mercado de viajes intermunicipales en una región determinada, con

los siguientes supuestos:

Dicho mercado no presenta distorsiones.

La oferta y demanda de viajes alcanzan por sí solas el punto de equilibrio en

cantidad y precio.

Las empresas de transporte que existen en la región en total ofrecen 20.000

viajes por mes, los cuales se demandan en su totalidad a un precio de $ 200 por

viaje.

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

50

El análisis de la demanda indica que los viajeros están dispuestos a pagar por el

viaje hasta un máximo de $ 280.

El análisis de la oferta indica que para que los propietarios de las empresas de

transporte cubran el costo de oportunidad o marginal, el precio debe estar por

encima de $ 100.

Tanto la curva de demanda como la de oferta son lineales.

El proyecto consiste en una nueva empresa de transporte intermunicipal que

ofrecerá 5.000 viajes al mes.

En la figura se presenta en forma gráfica la

información de la situación sin proyecto.

Para las condiciones actuales del mercado se

determinará:

• Excedente del consumidor.

• Excedente del productor.

• Coeficientes de elasticidad arco.

A) Excedente del consumidor

Los viajeros actualmente pagan:

20.000 ($200) = $ 4 millones, correspondientes al área BODE0.

Los viajeros están dispuestos a pagar:

20.000 (200+280

2) = 4,8 millones correspondientes al área AODE0.

Por lo tanto:

Excedente del consumidor = 4,8 - 4,0 = 0,8 millones, área ABE0,

correspondiente a la diferencia entre lo que están dispuestos a pagar y lo que

realmente pagan.

B) Excedente del productor

Los propietarios de las empresas anualmente reciben:

20.000($ 200) = 4 millones, correspondientes al área BODE0.

Por 20.000 viajes al mes, los propietarios están dispuestos a recibir:

20.000 (100+200

2) = 3,0 millones correspondientes al área CODE0.

Excedente del productor = 4,0 - 3,0 = 1,0 millón mensualmente, área BCE0,

correspondiente a la diferencia entre lo que reciben realmente y lo que están

dispuestos a recibir.

C) Coeficientes de elasticidad arco

Para la condición sin proyecto y en su punto de equilibrio, E0, los coeficientes

de elasticidad arco son:

𝑒𝐷 =∆𝑞𝐷

∆𝑝.

𝑝

𝑞

∆𝑞0

∆𝑝=

20.000

−80= −250 (Curva demanda)

𝑒𝐷 = −250 (200

20.000) = −2,5

[EVALUCIÓN Y GESTIÓN DE PROYECTOS] UNFV

51

𝑒0 =∆𝑞0

∆𝑝.

𝑝

𝑞

∆𝑞0

∆𝑝=

20.000

100= 200 (Curva oferta)

𝑒0 = 200 (200

20.000) = 2

Como consecuencia del proyecto, que consiste en una nueva empresa de

transporte intermunicipal que ofrecerá 5.000 viajes al mes, la curva de oferta se

desplaza hacia la derecha, tal como se puede observar en la figura.

Con el proyecto la oferta, al precio de $ 200 por viaje, se incrementará a 25.000

viajes. Ante este hecho, cada empresa tenderá a bajar el precio con el fin de

lograr el mayor número de viajes. El nuevo precio de equilibrio se tendrá

cuando la cantidad ofrecida con proyecto sea igual a la cantidad demandada.

En resumen, la nueva situación presenta las siguientes características:

Punto de equilibrio: el punto E1