Download - Audit Del auditoria del disponibleDisponible

PROCEDIMIENTOS

SUSTANTIVOS EN AUDITORÍA

DEL DISPONIBLE

CPCC Steven Bejarano Cáceres

INTRODUCCIÓN

La evidencia de si las operaciones de efectivo registrado en el libro mayor

reflejan de forma correcta todas las operaciones que tuvieron lugar durante

el año debe provenir de las pruebas de control y pruebas sustantivas a los

ciclos que incluyen registros en el disponible (ventas, compras, nómina, etc.).

Los pasos que debe seguir el auditor en la documentación de cada prueba

son:

Objetivos de la Prueba

Integridad: Todas las transacciones han sido registradas

Existencia: Los saldos realmente existen

Exactitud: No hay diferencias

Propiedad: Son propiedad de la Cía.

Procedimientos Revisión Saldos de Caja del Mayor:Recomendamos que esta verificación se realicedirectamente con el extracto bancario y/o porpantalla de la cuenta bancaria

Revisión de Conciliaciones Bancarias: Obtener lasconciliaciones y elaborar: Resumen, Sumar,Cruzar con Saldos de Libros, Cruzar con losExtractos, Verificar que la Cuenta está a Nombrede la Cía, Verificar fechas de Corte

Muestra: Es recomendable realizarlos por cubrimiento.Entre mayor sea el cubrimiento menor va a ser el riesgopara el auditor. La forma más sencilla de determinar elcubrimiento del disponible es tomando las partidas mássignificativas inicialmente hasta completar elcubrimiento

Resultados Identificación de Cuentas: Elaborara una subsumaria en donde le mostremos al lector la composicióndel disponible, ésta sub sumaria debe cruzar con losestados financieros que estamos auditando en casoque posterior a nuestra auditoría surjan cambios porajustes propuestos por el auditor, el papel de trabajodebe reflejar esta situación

CUENTA REF. BALANCE

INICIAL

AJUSTES

DEBITO

AJUSTES

CREDITO

BALANCE

FINAL

Caja Menor

(a)

Caja Mayor

(b)

Bancos (c)

TOTAL

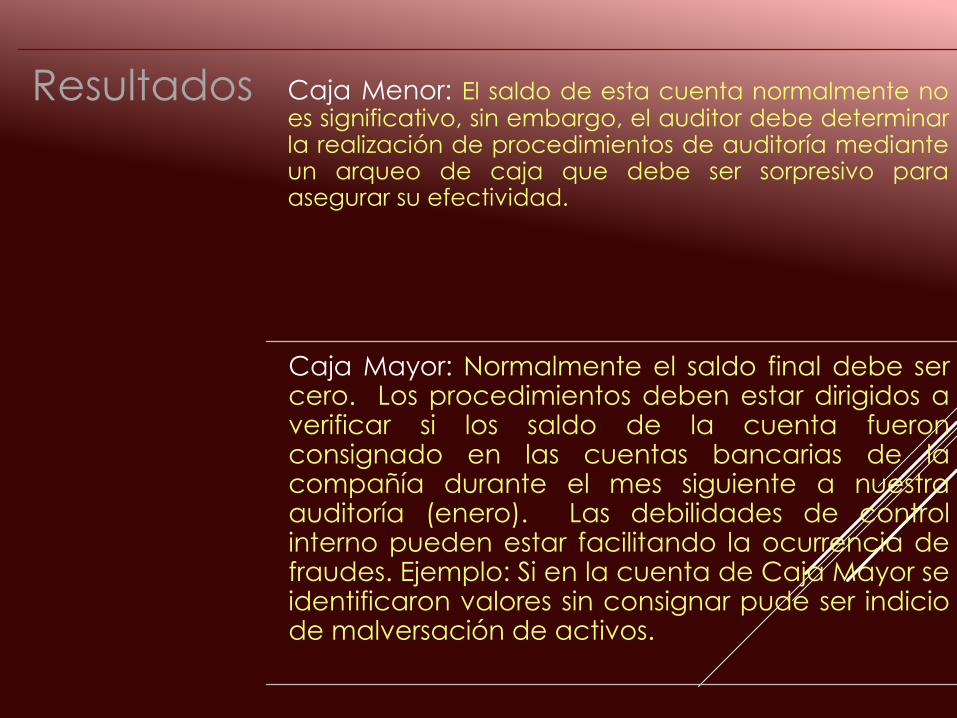

Resultados Caja Menor: El saldo de esta cuenta normalmente noes significativo, sin embargo, el auditor debe determinarla realización de procedimientos de auditoría medianteun arqueo de caja que debe ser sorpresivo paraasegurar su efectividad.

Caja Mayor: Normalmente el saldo final debe sercero. Los procedimientos deben estar dirigidos averificar si los saldo de la cuenta fueronconsignado en las cuentas bancarias de lacompañía durante el mes siguiente a nuestraauditoría (enero). Las debilidades de controlinterno pueden estar facilitando la ocurrencia defraudes. Ejemplo: Si en la cuenta de Caja Mayor seidentificaron valores sin consignar pude ser indiciode malversación de activos.

Resultados Bancos: Se debe realizar revisando lasconciliaciones bancarias al cierre del ejercicio y lapodemos complementar con la respuesta de lasconfirmaciones bancarias.

Primer caso: El total bancos según balance es mayor de forma

significativa al total bancos según extractos bancarios.

1) Consignaciones registradas en contabilidad y que no están en el

extracto

2) Cheques cobrados y no registrados en contabilidad

3) Notas débito no registradas en contabilidad

4) Notas crédito registradas en contabilidad y que no están en el extracto

Resultados Bancos: Se debe realizar revisando lasconciliaciones bancarias al cierre del ejercicio y lapodemos complementar con la respuesta de lasconfirmaciones bancarias.

Segundo caso: El total bancos según balance es menor al total bancos

según extractos bancarios

1) Cheques pendientes de cobro

2) Consignaciones no registradas en contabilidad

3) Notas crédito no registradas en contabilidad

4) Notas débito registradas en contabilidad y que no están en el extracto

Determinar si es necesario modificar el alcance

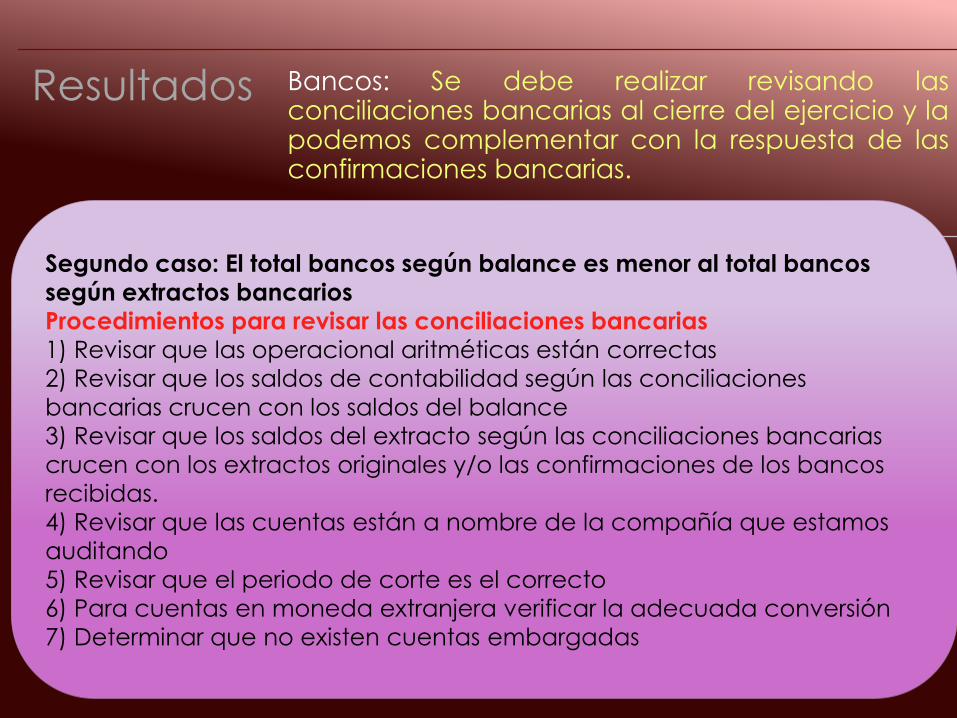

Resultados Bancos: Se debe realizar revisando lasconciliaciones bancarias al cierre del ejercicio y lapodemos complementar con la respuesta de lasconfirmaciones bancarias.

Segundo caso: El total bancos según balance es menor al total bancos

según extractos bancarios

Procedimientos para revisar las conciliaciones bancarias

1) Revisar que las operacional aritméticas están correctas

2) Revisar que los saldos de contabilidad según las conciliaciones

bancarias crucen con los saldos del balance

3) Revisar que los saldos del extracto según las conciliaciones bancarias

crucen con los extractos originales y/o las confirmaciones de los bancos

recibidas.

4) Revisar que las cuentas están a nombre de la compañía que estamos

auditando

5) Revisar que el periodo de corte es el correcto

6) Para cuentas en moneda extranjera verificar la adecuada conversión

7) Determinar que no existen cuentas embargadas

Resultados Bancos: Se debe realizar revisando lasconciliaciones bancarias al cierre del ejercicio y lapodemos complementar con la respuesta de lasconfirmaciones bancarias.

Segundo caso: El total bancos según balance es menor al total bancos

según extractos bancarios

Errores e Irregularidades que normalmente se detectan

1) Partidas conciliatorias con implicaciones significativas en los estados

financieros

2) Partidas conciliatorias falsas

3) Partidas conciliatorias antiguas

4) Inadecuada segregación de funciones. Ejemplo, la persona que labora

la conciliación es la misma que tiene a la custodia del disponible y realiza

los registros contables.

5) La conciliación bancaria no es revisada por un nivel superior de la

persona que lo prepara.

Control Interno

Diseñar procedimientos de auditoría para descubrirfraudes teniendo en cuenta la naturaleza de lasdebilidades de control interno, el tipo de fraude que es

probable que se origine de las debilidades y lamaterialidad potencial de fraude

FRAUDE

Básicamente tenemos 3 tipos de Fraude:

1.- Malversación de activos: fraudes donde el perpetrador roba o hace mal

uso de los recursos de la organización. Ejemplos: falsificación de facturas,

fraude de la nómina de pago.

2. Corrupción: esquemas donde el defraudador usa su influencia en las

transacciones de negocio de un modo que viola su deber hacia la

compañía para obtener un beneficio propio o para alguien. Ejemplos:

soborno, extorsión o conflicto de interés.

3. Fraude en los estados financieros: involucra la modificación u omisión de

información de los reportes financieros de la organización. Ejemplos: reporte

de utilidades ficticias, o encubrimiento de costos o responsabilidades.

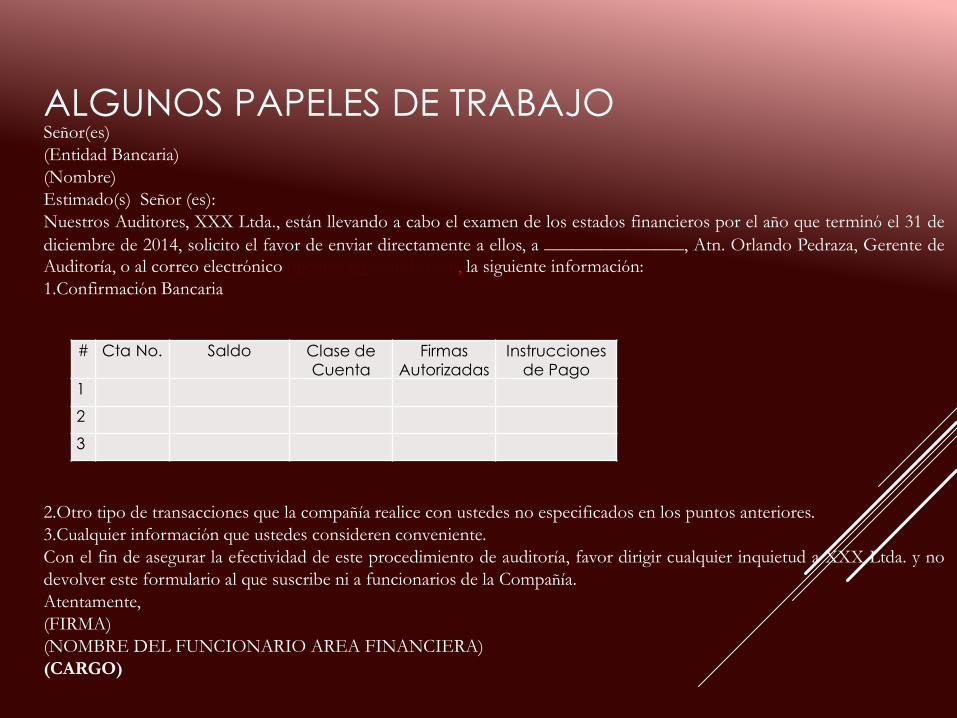

ALGUNOS PAPELES DE TRABAJO

# Cta No. Saldo Clase de Cuenta

Firmas Autorizadas

Instrucciones de Pago

1

2

3

Señor(es)

(Entidad Bancaria)

(Nombre)

Estimado(s) Señor (es):

Nuestros Auditores, XXX Ltda., están llevando a cabo el examen de los estados financieros por el año que terminó el 31 de

diciembre de 2014, solicito el favor de enviar directamente a ellos, a _______________, Atn. Orlando Pedraza, Gerente de

Auditoría, o al correo electrónico [email protected], la siguiente información:

1.Confirmación Bancaria

2.Otro tipo de transacciones que la compañía realice con ustedes no especificados en los puntos anteriores.

3.Cualquier información que ustedes consideren conveniente.

Con el fin de asegurar la efectividad de este procedimiento de auditoría, favor dirigir cualquier inquietud a XXX Ltda. y no

devolver este formulario al que suscribe ni a funcionarios de la Compañía.

Atentamente,

(FIRMA)

(NOMBRE DEL FUNCIONARIO AREA FINANCIERA)

(CARGO)

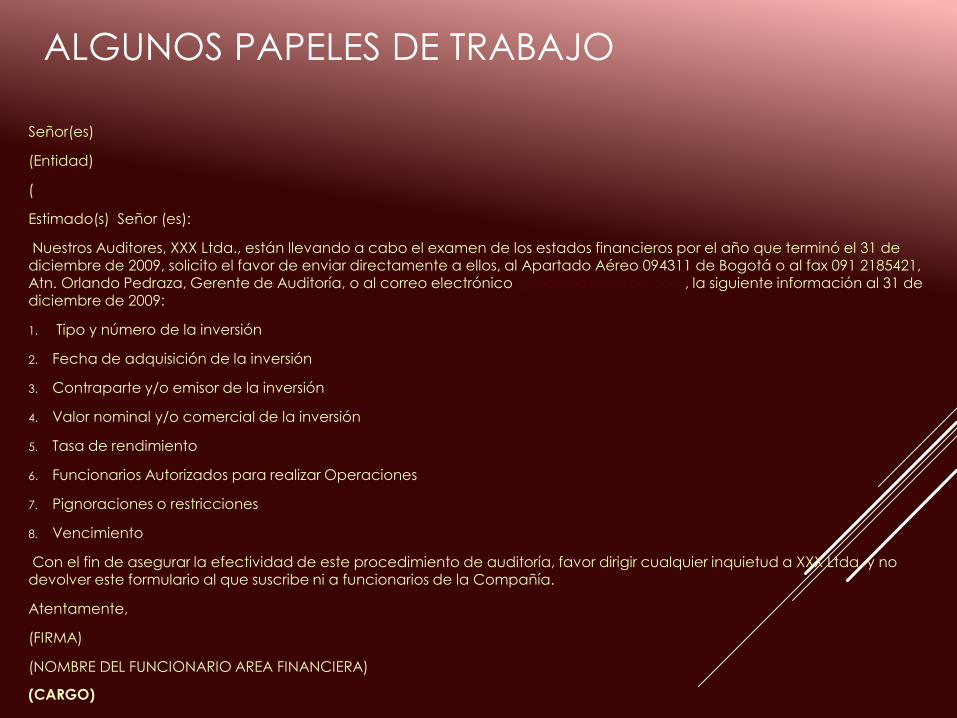

ALGUNOS PAPELES DE TRABAJO

Señor(es)

(Entidad)

(

Estimado(s) Señor (es):

Nuestros Auditores, XXX Ltda., están llevando a cabo el examen de los estados financieros por el año que terminó el 31 de diciembre de 2009, solicito el favor de enviar directamente a ellos, al Apartado Aéreo 094311 de Bogotá o al fax 091 2185421, Atn. Orlando Pedraza, Gerente de Auditoría, o al correo electrónico [email protected], la siguiente información al 31 de diciembre de 2009:

1. Tipo y número de la inversión

2. Fecha de adquisición de la inversión

3. Contraparte y/o emisor de la inversión

4. Valor nominal y/o comercial de la inversión

5. Tasa de rendimiento

6. Funcionarios Autorizados para realizar Operaciones

7. Pignoraciones o restricciones

8. Vencimiento

Con el fin de asegurar la efectividad de este procedimiento de auditoría, favor dirigir cualquier inquietud a XXX Ltda. y no devolver este formulario al que suscribe ni a funcionarios de la Compañía.

Atentamente,

(FIRMA)

(NOMBRE DEL FUNCIONARIO AREA FINANCIERA)

(CARGO)

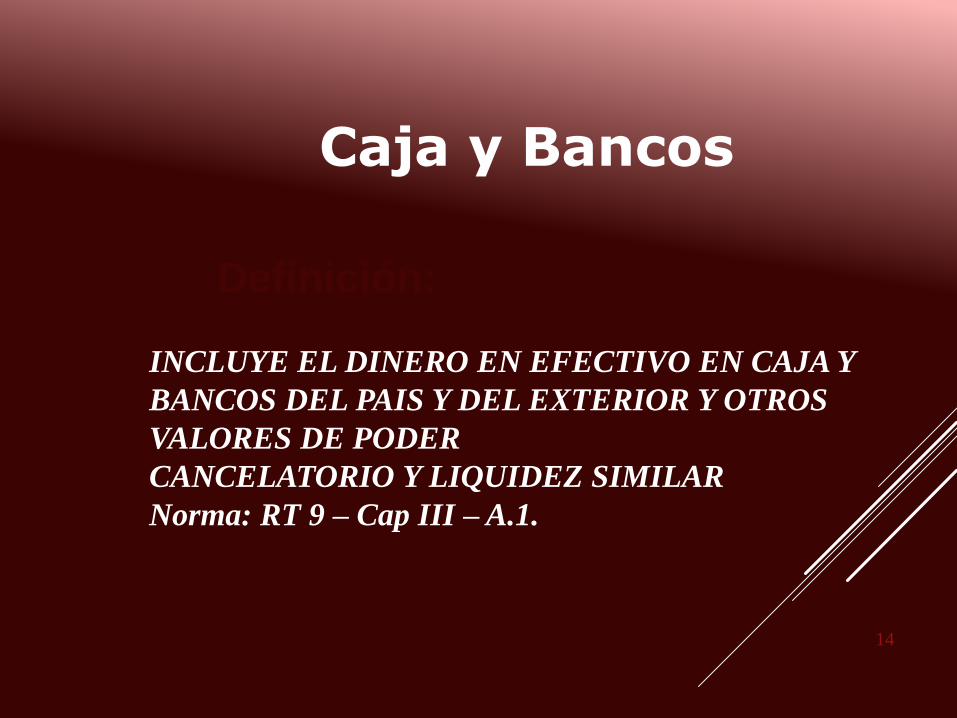

14

Caja y Bancos

INCLUYE EL DINERO EN EFECTIVO EN CAJA Y

BANCOS DEL PAIS Y DEL EXTERIOR Y OTROS

VALORES DE PODER

CANCELATORIO Y LIQUIDEZ SIMILAR

Norma: RT 9 – Cap III – A.1.

Definición:

15

CAJA Y BANCOSCaracterísticas del Rubro:

Liquidez inmediata

Poder cancelatorio ilimitado

Elementos que lo integran:

Efectivo

Saldos en Bancos

Otros: Valores a depositar, Fondos Fijos, etc.

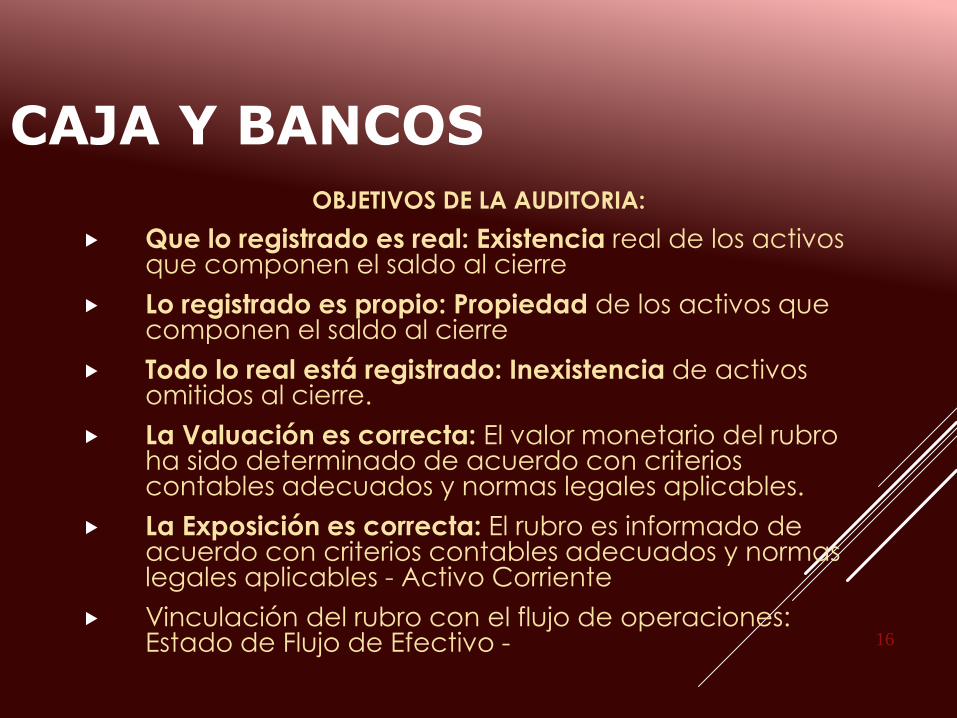

16

CAJA Y BANCOSOBJETIVOS DE LA AUDITORIA:

Que lo registrado es real: Existencia real de los activos que componen el saldo al cierre

Lo registrado es propio: Propiedad de los activos que componen el saldo al cierre

Todo lo real está registrado: Inexistencia de activos omitidos al cierre.

La Valuación es correcta: El valor monetario del rubro ha sido determinado de acuerdo con criterios contables adecuados y normas legales aplicables.

La Exposición es correcta: El rubro es informado de acuerdo con criterios contables adecuados y normas legales aplicables - Activo Corriente

Vinculación del rubro con el flujo de operaciones: Estado de Flujo de Efectivo -

17

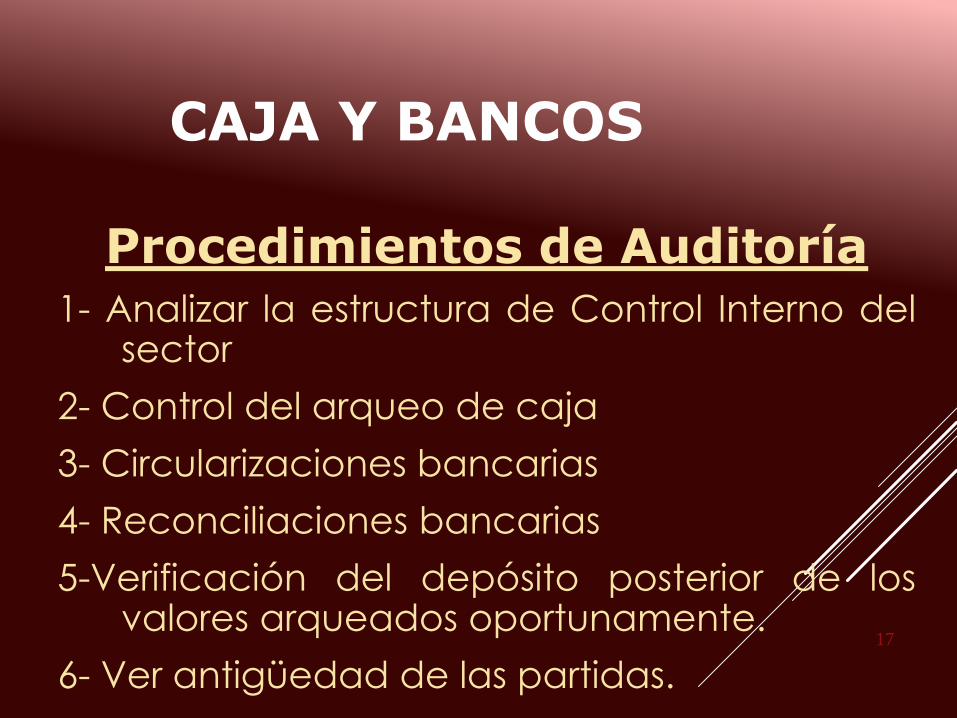

CAJA Y BANCOS

Procedimientos de Auditoría

1- Analizar la estructura de Control Interno delsector

2- Control del arqueo de caja

3- Circularizaciones bancarias

4- Reconciliaciones bancarias

5-Verificación del depósito posterior de losvalores arqueados oportunamente.

6- Ver antigüedad de las partidas.

18

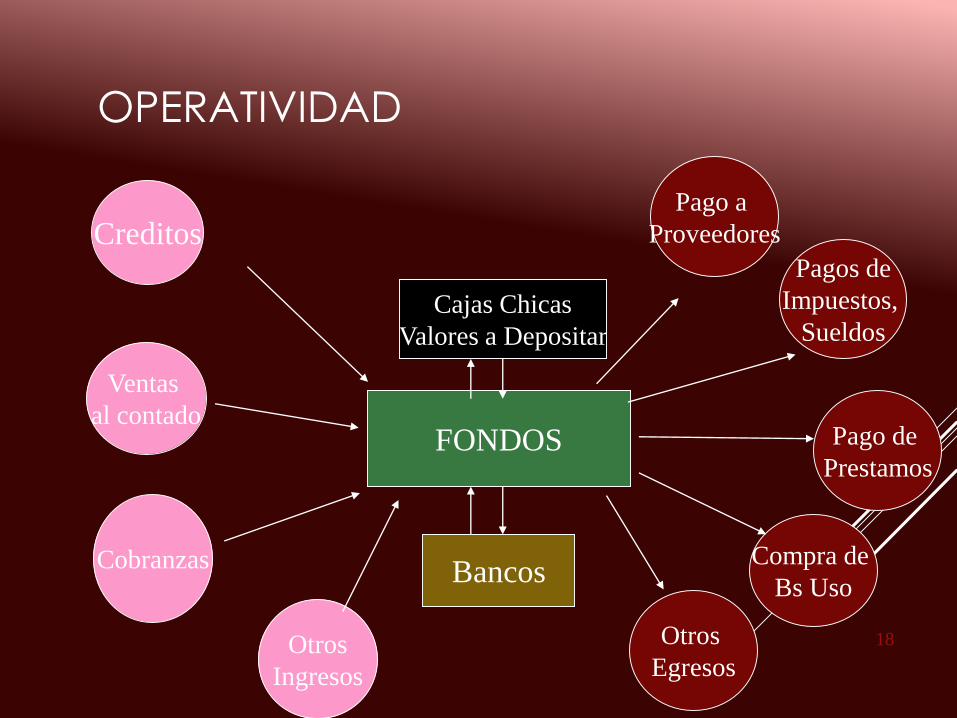

OPERATIVIDAD

Creditos

Ventas

al contado

Cobranzas

Otros

Ingresos

FONDOS

Pago a

Proveedores

Pagos de

Impuestos,

Sueldos

Compra de

Bs Uso

Pago de

Prestamos

Otros

Egresos

Bancos

Cajas Chicas

Valores a Depositar

19

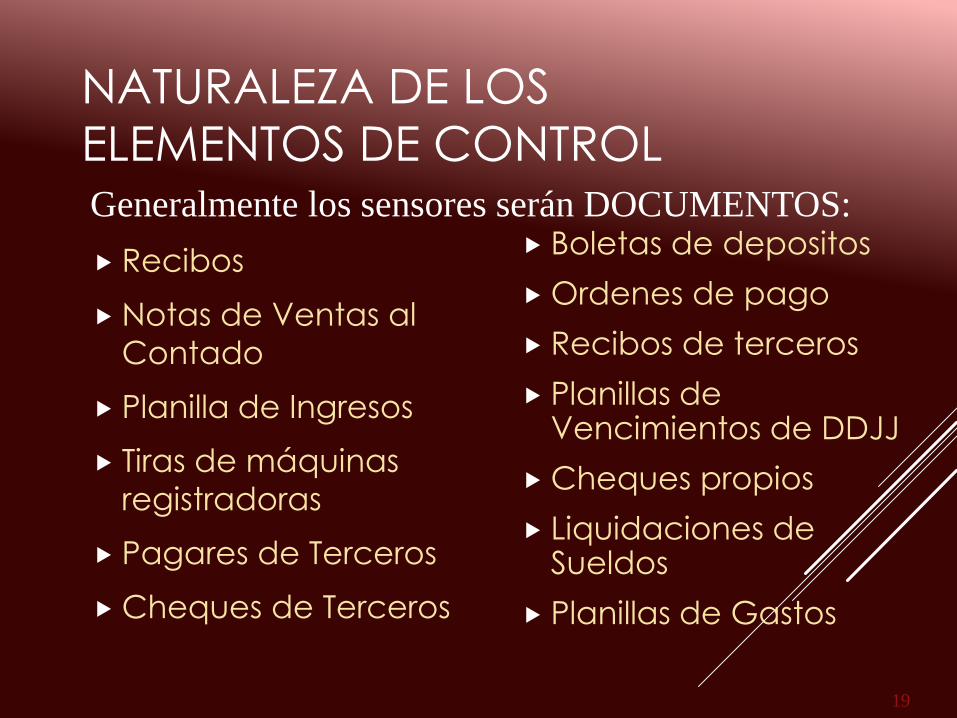

NATURALEZA DE LOS

ELEMENTOS DE CONTROL

Recibos

Notas de Ventas al

Contado

Planilla de Ingresos

Tiras de máquinas

registradoras

Pagares de Terceros

Cheques de Terceros

Boletas de depositos

Ordenes de pago

Recibos de terceros

Planillas de Vencimientos de DDJJ

Cheques propios

Liquidaciones de Sueldos

Planillas de Gastos

Generalmente los sensores serán DOCUMENTOS:

20

CAJA Y BANCOS1-ANALIZAR LA ESTRUCTURA DE CONTROL

INTERNO

Controles Típicos:

Relativos a cobranzas

1. Control de las cobranzas que teóricamente deberían

efectivizarse con la reales

2. Limitar el acceso a las cobranzas

3. Registración inmediata de las cobranzas

4. Recibos-características de los mismos: Preenumerados, de

acceso limitado a los que intervienen en las cobranzas

21

CAJA Y BANCOS1-ANALIZAR LA ESTRUCTURA DE CONTROL

INTERNO

Controles Típicos:

Relativos a pagos:

1. Limitación del acceso a los pagos

2. Pagos con cheques: firmas autorizadas, inutilización de Ch.

anulados

3. Control de las chequeras

4. Pagos autorizados previo examen de la documentación de

respaldo

5. Control de los comprobantes de respaldos.

22

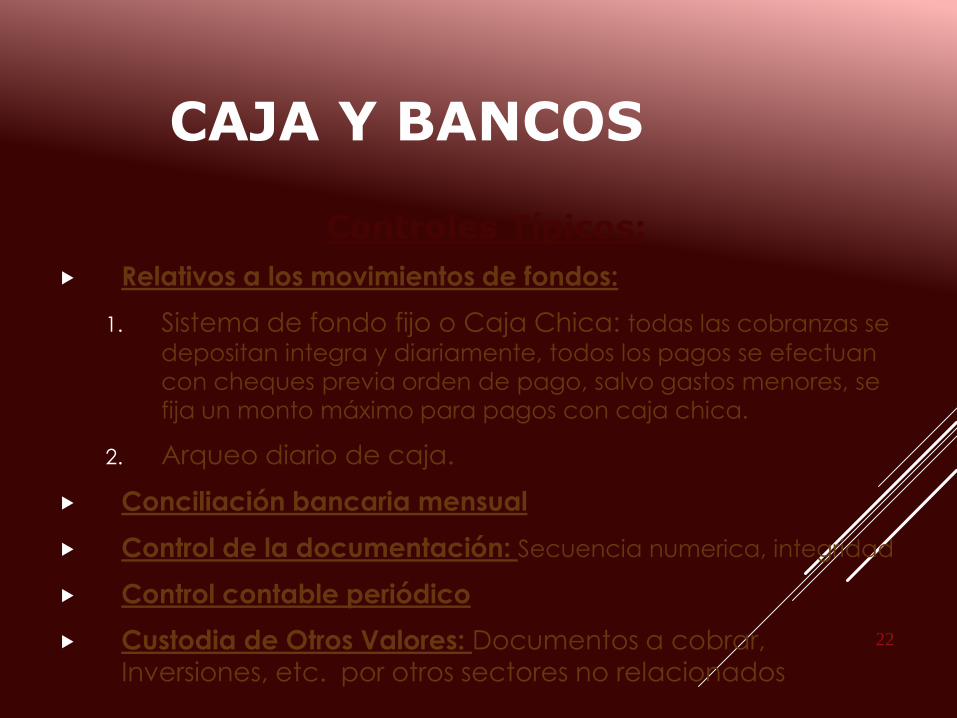

CAJA Y BANCOS

Controles Típicos:

Relativos a los movimientos de fondos:

1. Sistema de fondo fijo o Caja Chica: todas las cobranzas se

depositan integra y diariamente, todos los pagos se efectuan

con cheques previa orden de pago, salvo gastos menores, se

fija un monto máximo para pagos con caja chica.

2. Arqueo diario de caja.

Conciliación bancaria mensual

Control de la documentación: Secuencia numerica, integridad

Control contable periódico

Custodia de Otros Valores: Documentos a cobrar,

Inversiones, etc. por otros sectores no relacionados

23

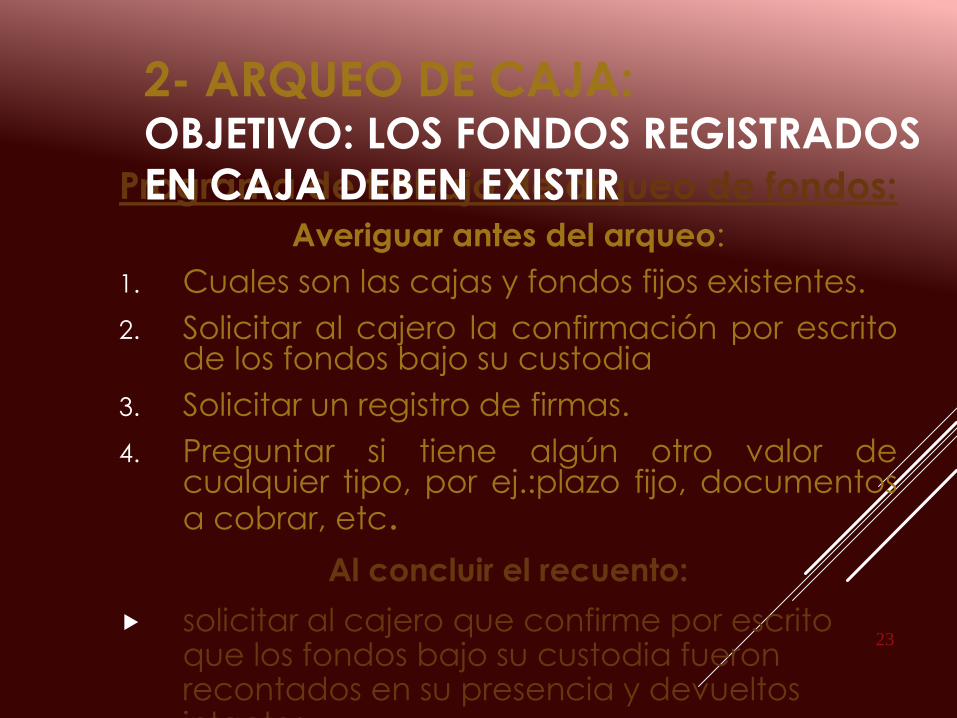

Programa de trabajo de arqueo de fondos:

Averiguar antes del arqueo:

1. Cuales son las cajas y fondos fijos existentes.

2. Solicitar al cajero la confirmación por escritode los fondos bajo su custodia

3. Solicitar un registro de firmas.

4. Preguntar si tiene algún otro valor decualquier tipo, por ej.:plazo fijo, documentosa cobrar, etc.

Al concluir el recuento:

solicitar al cajero que confirme por escrito que los fondos bajo su custodia fueron recontados en su presencia y devueltos intactos.

2- ARQUEO DE CAJA:OBJETIVO: LOS FONDOS REGISTRADOS

EN CAJA DEBEN EXISTIR

24

Recontar el efectivo y otros valores mantenidosen la caja principal incluyendo las cobranzas adepositar.

Listar los adelantos y gastos pagados con fondosde caja chica aún no rendidos verificar que sehaya cumplido con las normas, procedimientos yautorizaciones.

Otros : Tomar nota con tinta, para que no pueda ser cambiado.

Evitar que nos dejen a solas con los valores,siempre debe haber un representante de laempresa presente

Verificar que por todo cheque de terceros

incluido en fondos arqueados se haya emitido un

recibo

Comprobar que el saldo de la cuenta del mayor

general fondo fijo coincida con el importe

resultante del arqueo.

ARQUEO DE CAJA:

25

CORTE DE LA DOCUMENTACIÓN

Relativos a Cobranzas:

Último N° de Recibo

Emitido

Último N° de Nota de

Venta al Contado

Relativos a Pagos:

Último N° de Orden de Pago emitida

Último N° de Cheque

emitido

Objetivo: Correcta Asignación de Ingresos y Gastos al Ejercicio

Comprobación de los Valores Recontados con la Contabilidad

26

Verificar que no se incluyan en el saldo gastos efectuados y no rendidos.

De ser así proponer su reclasificación a gastos o provisionar si el concepto de la cuenta es mantener el saldo fijo.

Para evitar estas situaciones se debe recomendar a la empresa para que antes del arqueo rinda los gastos efectuados.

Revisar las primeras rendiciones posteriores al cierre a fin de provisionar al cierre.

CAJA Y BANCOSFONDOS FIJOS

27

No debemos incluir los Cheques de pago diferidos, pues éstos constituyen un crédito por tratarse de valores con menor grado de liquidez.

Por lo que sólo exponemos dentro de Caja y Bancos los Cheques correspondientes a los primeros días posteriores al cierre

Debemos cotejar que el saldo contable coincida con el arqueado oportunamente y verificar la acreditación de los mismos en los extractos bancarios (validación de la cobrabilidad).

CAJA Y BANCOSVALORES A DEPOSITAR

28

Se expone dentro del rubro que corresponda de acuerdo a su origen.

Se valúa al tipo de cambio vigente al cierre

Activo=Comprador Pasivo=Vendedor

El tipo de cambio se obtiene de la cotización del primer día hábil siguiente al cierre del ejercicio que estamos analizando.

La cantidad se habra confirmado previamente en función al arqueo

Todos los saldos en Moneda Extranjera deben ser informados mediante

Nota, tipo de cambio utilizado y total en Pesos. Según el art. 63 y 64 de la Ley 19.550

CAJA Y BANCOSMONEDA EXTRANJERA

29

BANCOSPROCEDIMIENTOS TIPICOS DE

AUDITORIA

EXISTENCIA Y PROPIEDAD:

Confirmaciones directas de saldos

Revisión de la Conciliación Bancaria

Verificación de los depósitos posteriores

Corte de documentación y chequeras

VALUACIÓN:

Revisión de la correcta valuación de Bancos en moneda extranjera

EXPOSICIÓN:

Verificar la inclusión en Notas la existencia de restricciones, cláusulas especiales, condiciones resolutorias etc.

Reclasificar los saldos acreedores en cuentas corrientes bancarias (incluirlos en un rubro del Pasivo como un Préstamo)

30

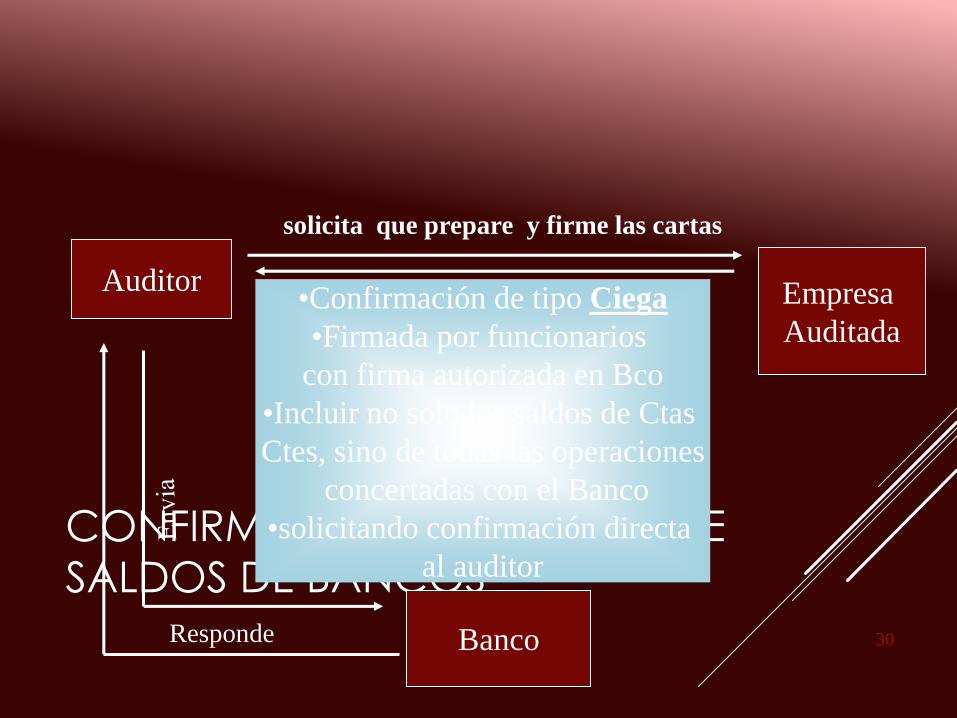

CONFIRMACIONES DIRECTAS DE

SALDOS DE BANCOS

solicita que prepare y firme las cartas

Auditor Empresa

Auditada

Banco

•Confirmación de tipo Ciega

•Firmada por funcionarios

con firma autorizada en Bco

•Incluir no solo los saldos de Ctas

Ctes, sino de todas las operaciones

concertadas con el Banco

•solicitando confirmación directa

al auditor

Responde

31

BANCOSCONCILIACIONES BANCARIAS

Bancario y el saldo de la cuenta respectiva en el mayor no coinciden, esto es debidoa los diferentes momentos en que se contabilizan los movimientos en la empresa y en el Banco

Tambien pueden ser causa de diferencias, los errores que uno u otro cometan en sus registros.

Las conciliaciones Bancarias permiten determinar las causas de las diferencias entre los saldos, usualmente denominadas partidas conciliatorias

32

Las partidas conciliatorias se dividen en dos tipos:

Transitorias: Son aquellas que se solucionan con el mero paso del tiempo.

Definitivas: Son aquellas que no cambian por el paso del

tiempo. Ej: Cheques rechazados, depósitos no contabilizados por la Cía., Cheques emitidos por la Sociedad y aún no entregados a proveedores

Las primeras no se ajustan, en tanto que las segundas, siempre se ajustan.

BANCOSCONCILIACIONES BANCARIAS

33

PARTIDAS CONCILIATORIAS

TRANSITORIAS

Depositos en transito

Cheques Pendientes

Notas de Debito

Notas de Credito

Registrados por

El Banco La empresa

si

sisi

si

34

CONCILIACIONES BANCARIAS

COMO HERRAMIENTA DE

CONTROL

Para que las Conciliaciones Bancarias puedan ser utilizadas por la sociedad como herramienta de control, es preciso que:

Sean efectuadas por personal ajeno al manejo de fondos

Los extractos bancarios deberían ser recibidos por personal ajeno al manejo de fondos

Sean efectuadas periodicamente

Las partidas pendientes deben ser analizadas, investigadas y depuradas

La conciliación debe ser supervisada por un funcionario superior

35

REVICIÓN DE LAS

CONCILIACIONES BANCARIAS

Como prueba de cumplimiento

de las actividades de control del ente: si se

fectuan adecuadamente

representan para el Auditor un “punto fuerte de Control”

Como prueba sustantiva

El objetivo es validar los

saldos de las cuentas

bancarias a traves del

análisis de las partidas

pendientes

El auditor revisa las conciliaciones bancarias en dos

momentos de su trabajo y con objetivos diferentes

36

BANCOSREVICIÓN DE LAS CONCILIACIONES

BANCARIAS

PROGRAMA DE TRABAJO

Previo a la reconciliación Bancaria:

Preguntar a la persona que realiza el trabajo de que manera se recibe el resumen bancario y toda otra documentación de respaldo, como se realiza el proceso de conciliación y de que forma se tratan e informan las partidas conciliatorias inusuales.

Examinar una muestra de las conciliaciones terminadas y los documentos de respaldo.

Verificar el corte de chequeras realizado en el arqueo

Luego de la Reconciliación

Proponer los asientos de ajuste necesarios y plantear nuevamente la conciliación teniendo

en cuenta dichos ajustes.

37

BANCOSREVICIÓN DE LAS CONCILIACIONES

BANCARIAS

Objetivo: obtener una conclusión sobre la validez de los saldos Bancarios

Pasos a seguir:

Saldos s/ Bancos: lo comprueba con el extracto y la confirmación directa del banco

Partidas Pendientes en Bancos: analiza la razonabilidad de estas partidas (antigüedad, monto, concepto). Verifica débito o crédito en extractos Bancarios posteriores

Partidas pendientes en libros: verifica gastos bancarios debitados y otros créditos efectuados por el Banco y no contabilizados por la empresa

Saldo s/ Libros: coteja con el Mayor General

El Auditor debera determinar la razonabilidad de las diferencias,

sin que estas necesariamente deban ser objeto de ajustes contables

38

BANCOSREVICIÓN DE LAS CONCILIACIONES

BANCARIAS

Obtener los resúmenes bancarios , cheques pagados, boletas de deposito o transferencias y otras notas de debito o crédito bancarias y realizar lo siguiente:

1. Asegurarse de que la información de respaldo obtenida es completa.

2. Controlar los fondos en transito para asegurarse de que el ente no los ha recibido después de la fecha de corte

3. Comparar los cheques pagados por el banco en el resumen bancarios posterior.

4. Investigar los cheques que permanecen pendientes durante un periodo prolongado de tiempo.

39

CUESTRIONARIO DE CONTROL INTERNOLAS PREGUNTAS SE FORMULAN DE TAL MODO

QUE UN “NO” IMPLICA FALLA DE CONTROL

¿Es independiente el sector de movimiento de fondos respecto de

los sectores contables, de creditos, ventas, compras, personal?

¿Existe una clara definición de funciones y asignación de

responsabilidades?

se ha previsto la rotación del personal, del sector?

¿extisten medidas de seguridad en las areas donde se realizan

movimientos de fondos?

se han definido normas sobre otorgamiento y aprovechamiento

de descuento

¿se cumplen en la practica?

¿se efectuan arqueos de caja por personal externo al sector?

¿se coloca en forma inmediata el sello de endoso restrictivo en los

cheques recibidos?

¿se preparan recibos prenumerados para todos los ingresos de

fondos

¿se efectua dentro de periodos razonables la rendición de

cobradores?

¿se deposita diaria o integramente la cobranza?

![Chry. Audit [Report]](https://cdn.vdocumento.com/doc/165x107/62c1bfda159f92760252fbd5/chry-audit-report.jpg)