1

Papa PapaHonduras

HondurasPapaCadena de Valor de

SAG

2

Papa PapaHonduras

SAG

Autores:Francisco Posas, Lizerly Rosa, Marco Vásquez y Tito Livio Zúniga.

Asesoría técnica y revisión:Iván Rodríguez.

Edición, diseño y diagramación:Esther Galeano, Francisco Posas y Marco Vásquez.

Agradecimientos: Juan Rivas (FENAPA), Santos Valladares (RED HORTÍCOLA INTIBUCÁ), Roberto Larios (FUNDER-CNPSP), Edwin Flores (PROMIPAC-ZAMORANO), Francisco Edgardo Arita (CENOC), José Luis Maldonado (COPRAOL), Patricia López (SAG), José Aparicio (SAG), Edilberto Rivera (ISEM-FUNDER), Adonay Osorio (FUNDER), Wilmer Romero (COMRURAL), Marlon Padilla (SEDUCA), Diana Martínez (SENASA), Luis Alonzo Velásquez (Productor), José Soa (Bodega Cantarero), Luis Antonio Centeno (Bodega Cantarero), Herminio García (Bodega Cantarero), Edwin Castillo (ASOMERMAY), Jacinto Hernández (Productor), Luis Alonzo Vásquez (Productor), Ismael Hernández (Productor), Alejandro Gutiérrez (Productor), Karen Acosta (SAG-PRONAGRO), Sonia Gamero (SEDUCA), Francisco Vásquez (Productor), Gustavo Domínguez (Productor), Erick Meza (COHORSIL), Henry Claros (DICTA), Gloria Mendoza (Productora), Sabas Martínez (FENAPA), José Roberto Sánchez (Productor), Margarito Vásquez (Productor), Ambrocio Martínez (Productor), María Martha González (Productora), Hipólito Gonzáles (Productor), Justo Pastor Ávila (Supermercado La Colonia), Lilí Palma (DICTA), Brígido Martínez (Productor), Erica Madrid (Comerciante Individual), David Oliva (DICTA), Santos Domínguez (ECARAI), Ermes Palacios (FENAPA), Carlos Raúl Cruz (SEDUCA), Elssy Padilla (SEDUCA), David Hernández (APAI) y Manuel de Jesús García (Productor).

Copyright: Derechos Reservados PYMERURAL © 2011.

Para mayor información dirigirse a:Programa PYMERURAL, Lomas del Guijarro, calzada Llama del Bosque, casa No. 602, frente a Alianza Francesa. Apartado Postal 3336, Tegucigalpa, Honduras. PBX: (504) 2239-3306 y 2232-5855. [email protected] -- www.pymerural.org.

PRONAGRO/SAG, Bulevar Miraflores, Avenida La FAO, Edificio DICTA, segundo piso, Tegucigalpa, Honduras. Teléfono: (504) 2232-1654.

AclaraciónEl uso de lenguaje que no discrimine ni marque diferencias entre hombres y mujeres es vital para la Cooperación Suiza en América Central y el Programa PYMERURAL. Sin embargo, dado que su uso en español presenta soluciones muy variadas sobre las cuales los lingüistas no se han puesto de acuerdo y con el fin de evitar la sobrecarga gráfica del uso de “o/a” para representar la existencia de ambos sexos, en el presente documento se ha optado por utilizar el genérico masculino bajo el entendido que todas las menciones en dicho género incorporan a hombres y mujeres.

3

Papa PapaHonduras

4

Papa PapaHonduras

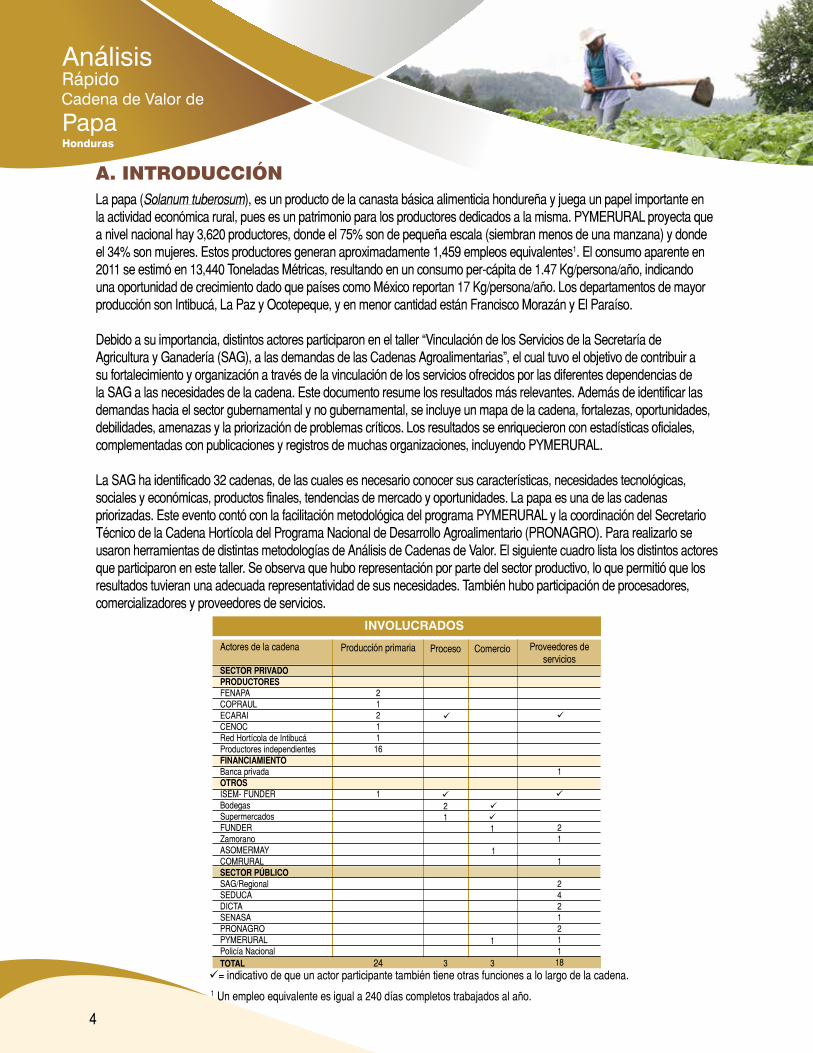

La papa (Solanum tuberosum), es un producto de la canasta básica alimenticia hondureña y juega un papel importante en la actividad económica rural, pues es un patrimonio para los productores dedicados a la misma. PYMERURAL proyecta que a nivel nacional hay 3,620 productores, donde el 75% son de pequeña escala (siembran menos de una manzana) y donde el 34% son mujeres. Estos productores generan aproximadamente 1,459 empleos equivalentes1. El consumo aparente en 2011 se estimó en 13,440 Toneladas Métricas, resultando en un consumo per-cápita de 1.47 Kg/persona/año, indicando una oportunidad de crecimiento dado que países como México reportan 17 Kg/persona/año. Los departamentos de mayor producción son Intibucá, La Paz y Ocotepeque, y en menor cantidad están Francisco Morazán y El Paraíso.

Debido a su importancia, distintos actores participaron en el taller “Vinculación de los Servicios de la Secretaría de Agricultura y Ganadería (SAG), a las demandas de las Cadenas Agroalimentarias”, el cual tuvo el objetivo de contribuir a su fortalecimiento y organización a través de la vinculación de los servicios ofrecidos por las diferentes dependencias de la SAG a las necesidades de la cadena. Este documento resume los resultados más relevantes. Además de identificar las demandas hacia el sector gubernamental y no gubernamental, se incluye un mapa de la cadena, fortalezas, oportunidades, debilidades, amenazas y la priorización de problemas críticos. Los resultados se enriquecieron con estadísticas oficiales, complementadas con publicaciones y registros de muchas organizaciones, incluyendo PYMERURAL.

La SAG ha identificado 32 cadenas, de las cuales es necesario conocer sus características, necesidades tecnológicas, sociales y económicas, productos finales, tendencias de mercado y oportunidades. La papa es una de las cadenas priorizadas. Este evento contó con la facilitación metodológica del programa PYMERURAL y la coordinación del Secretario Técnico de la Cadena Hortícola del Programa Nacional de Desarrollo Agroalimentario (PRONAGRO). Para realizarlo se usaron herramientas de distintas metodologías de Análisis de Cadenas de Valor. El siguiente cuadro lista los distintos actores que participaron en este taller. Se observa que hubo representación por parte del sector productivo, lo que permitió que los resultados tuvieran una adecuada representatividad de sus necesidades. También hubo participación de procesadores, comercializadores y proveedores de servicios.

A. INTRODUCCIÓN

Actores de la cadena

SECTOR PRIVADO PRODUCTORESFENAPACOPRAULECARAICENOCRed Hortícola de IntibucáProductores independientesFINANCIAMIENTOBanca privadaOTROSISEM- FUNDERBodegasSupermercadosFUNDERZamoranoASOMERMAYCOMRURALSECTOR PÚBLICOSAG/RegionalSEDUCADICTASENASAPRONAGROPYMERURALPolicía NacionalTOTAL

Producción primaria

2121116 1

24

Proceso

21

3

Comercio

1 1

1 3

Proveedores de servicios

1

21 1 242121118

INVOLUCRADOS

1 Un empleo equivalente es igual a 240 días completos trabajados al año.

= indicativo de que un actor participante también tiene otras funciones a lo largo de la cadena.

5

Papa PapaHonduras

6

Papa PapaHonduras

B. ELEMENTOS DEL SISTEMA ECONÓMICO

1. BLOQUE CENTRALProducción primariaEl siguiente cuadro muestra que la mayoría de productores siembran menos de una Manzana. La producción nacional se estima en 225,704 quintales anuales y un total de 3,620 productores que en promedio tienen un rendimiento de 199 quintales/Manzana, aunque con un paquete tecnológico completo pueden alcanzar rendimientos entre 430 a 750 quintales por Hectárea2.

VARIABLE3 TIPO DE PRODUCTOR GLOBAL<1 Mz 1 a 5 Mz >5 Mz

Área cultivada total (Mz) 895 212 26 1,133Número de productores 2,700 840 80 3,620Producción total (qq/año) 174,251 47,809 3,644 225,704Rendimiento promedio (qq/Mz) 195 226 140 199

Nivel de tecnología Unidad Tecnología básica (semilla artesanal y

sin riego)

Alta tecnología (semilla certificada y con riego)

Costos de producción4 Lps/Mz 72,700 104,305Ingresos5 Lps/Mz 123,080 157,080Rentabilidad sobre ventas % 40% 33%

Las variedades e híbridos más cultivadas son Provento, Caesar, Bellini, Desiree, Arnova,Vivaldi, Ajiba, Mondial, Atlantic, Calwhite, IctaFrit, Atzimba y Tollocan. Épocas fuertes de cosecha ocurren en julio, agosto, febrero y marzo. Los departamentos de mayor producción son Intibucá, La Paz y Ocotepeque, con menor producción Francisco Morazán y El Paraíso.

El siguiente cuadro muestra los costos, ingresos y rentabilidad sobre ventas según nivel tecnológico.

AgroindustriaEl eslabón de procesamiento se concentra principalmente en la elaboración de boquitas (chips de papa frita) y palitos de papa para restaurantes, las cuales son comercializadas principalmente en supermercados y otras tiendas detallistas. Las empresas procesadoras son DINANT, MARVISA y RICASULA, las que compran entre 55,000 a 246,400 Lbs/semana.

2 Según información de otros proyectos, la papa con paquete tecnológico completo puede alcanzar rendimientos entre 430 a 750 qq/Ha (EDA-FINTRAC 2010, APRHOFI 2010, CATIE 2011 y APROALCE-ODECO 2011).

3 Fuente: Estimación nacional según el Sistema de Monitoreo y Valoración de Impacto (SMVI), PYMERURAL. 2011.4 Promedios calculados con base en datos de EDA-FINTRAC 2010, APRHOFI 2010, PYMERURAL 2011, APROALCE-ODECO 2011 y CATIE 2011.5 Ingresos estimados en base a promedios de producción del SMVI/PYMERURAL y precio promedio de compra.

7

Papa PapaHonduras

6 Principales países de origen: Costa Rica, USA, Holanda y a partir de 2011 Canadá.7 Sistema de Información de Mercados de Productos Agrícolas de Honduras (SIMPAH/FHIA), 2011.8 Centro de Agronegocios, FUNDER, 2011.9 Asociación de Productores y Participantes de la Feria Agropecuaria y Artesanal “El Estadio”, 2011.

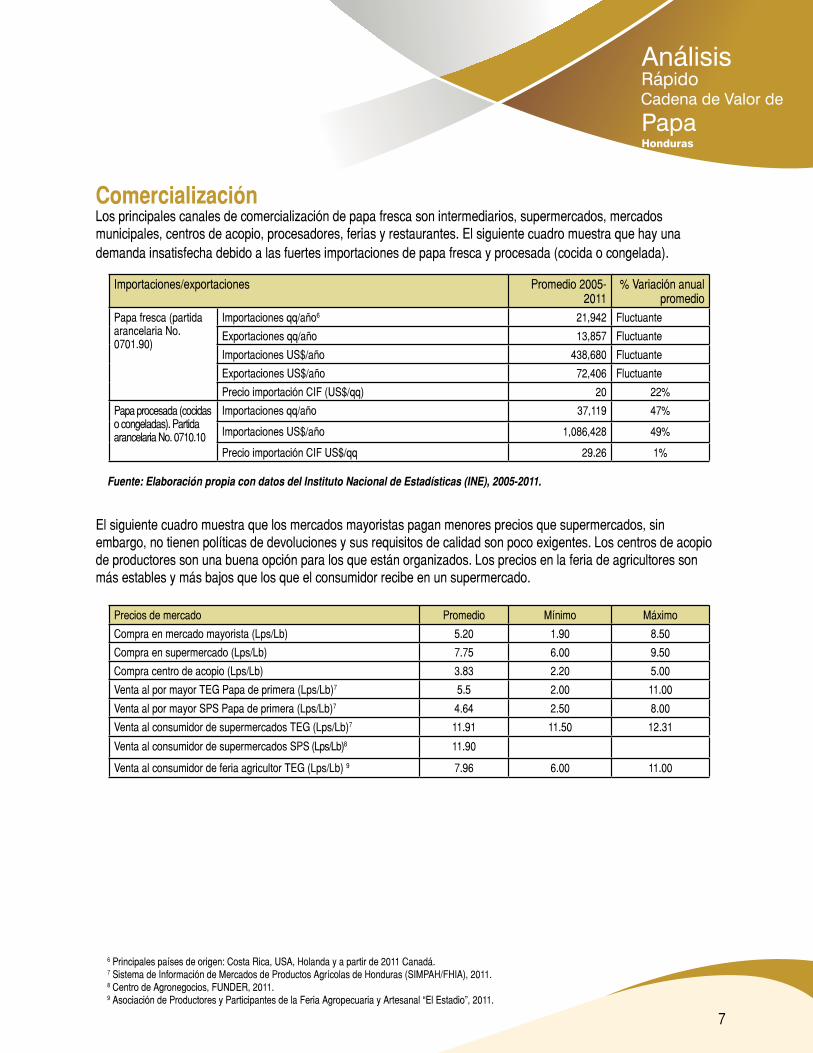

Fuente: Elaboración propia con datos del Instituto Nacional de Estadísticas (INE), 2005-2011.

Comercialización Los principales canales de comercialización de papa fresca son intermediarios, supermercados, mercados municipales, centros de acopio, procesadores, ferias y restaurantes. El siguiente cuadro muestra que hay una demanda insatisfecha debido a las fuertes importaciones de papa fresca y procesada (cocida o congelada).

Importaciones/exportaciones Promedio 2005-2011

% Variación anual promedio

Papa fresca (partida arancelaria No. 0701.90)

Importaciones qq/año6 21,942 Fluctuante

Exportaciones qq/año 13,857 Fluctuante

Importaciones US$/año 438,680 Fluctuante

Exportaciones US$/año 72,406 Fluctuante

Precio importación CIF (US$/qq) 20 22%

Papa procesada (cocidas o congeladas). Partida arancelaria No. 0710.10

Importaciones qq/año 37,119 47%

Importaciones US$/año 1,086,428 49%

Precio importación CIF US$/qq 29.26 1%

El siguiente cuadro muestra que los mercados mayoristas pagan menores precios que supermercados, sin embargo, no tienen políticas de devoluciones y sus requisitos de calidad son poco exigentes. Los centros de acopio de productores son una buena opción para los que están organizados. Los precios en la feria de agricultores son más estables y más bajos que los que el consumidor recibe en un supermercado.

Precios de mercado Promedio Mínimo Máximo

Compra en mercado mayorista (Lps/Lb) 5.20 1.90 8.50

Compra en supermercado (Lps/Lb) 7.75 6.00 9.50

Compra centro de acopio (Lps/Lb) 3.83 2.20 5.00

Venta al por mayor TEG Papa de primera (Lps/Lb)7 5.5 2.00 11.00

Venta al por mayor SPS Papa de primera (Lps/Lb)7 4.64 2.50 8.00

Venta al consumidor de supermercados TEG (Lps/Lb)7 11.91 11.50 12.31

Venta al consumidor de supermercados SPS (Lps/Lb)8 11.90

Venta al consumidor de feria agricultor TEG (Lps/Lb) 9 7.96 6.00 11.00

8

Papa PapaHonduras

El siguiente cuadro muestra que hay una alta demanda de producto por parte de las empresas comercializadoras. Las más grandes son las procesadoras grandes y los bodegueros mayoristas. Las cadenas de supermercados también son un actor importante.

2. SERVICIOS DE APOYOSe pueden diferenciar dos tipos: Los gubernamentales y no gubernamentales. Por parte del gobierno, PRONAGRO/SAG facilita el Comité de la Cadena Hortícola, SENASA coordina los Comités Regionales de Sanidad Vegetal y licencias fitosanitarias de importación y exportación, y BANADESA provee servicios de financiamiento.

En cuanto a los servicios no gubernamentales, la cooperación internacional ha llenado un vacío en los eslabones de producción, procesamiento y comercialización, pero también existen empresas privadas y organizaciones de productores, por ejemplo: CENOC, ECARAI, APRHOFI, Cultivos Lencas, APROCEL, APROALCE y COPRAUL, las cuales proveen asistencia técnica. Algunas prestan el servicio de lavado de papa (0.02 a 0.05 Lps/Lb) y compra-venta.

Organizaciones que proveen asistencia técnica y/o servicios de desarrollo empresarial son: PYMERURAL, FINTRAC, FUNDER, Visión Mundial, Technoserve, INTEDESOH, CELTA, Hermandad de Honduras, ADEVA, Aldea Global, CARE, AMVAS, Swisscontact, GIZ, PACTA y OCDIH. COHORSIL es muy reconocido en la provisión de insumos y financiamiento. Cabe destacar el servicio de provisión de semilla mejorada por parte del Centro Nacional de Producción de Semilla de Papa (CNPSP/FUNDER). En comercialización sobresalen SIMPAH/FHIA y AGROCEL/FUNDER en la provisión de información de mercados. La FHIA hace investigación en papa y el ISEN provee asistencia técnica y compra/venta.

En financiamiento no gubernamental se encuentran COMIXMUL, FUNED, COVELO, CACIL, COMIXIL, Hermandad de Honduras, ODEF, Banco de Occidente, Cooperativa Ocotepeque y FINACOOP.

Demanda semanal promedio de papa fresca Unidad Cantidad

Bodegueros grandes en mercados de TEG y SPS Lb/semana 180,000

Cadenas de supermercados Lb/semana 72,500

Supermercados independientes Lb/semana 10,000

Procesadores grandes Lb/semana 246,400

Procesadores medianos Lb/semana 55,000

Intermediarios tradicionales Lb/semana 60,700

Intermediarios de asociaciones de productores Lb/semana 15,700

Centros de acopio Lb/semana 32,700

Demanda en Feria El Estadio Lb/semana 28,000

Cadenas de restaurantes Lb/semana 2,000

9

Papa PapaHonduras

3. MARCO REGULATORIOEn el rubro existe, como instancia de coordinación, el Comité de la Cadena Hortícola, facilitado por PRONAGRO/SAG. Las instituciones reguladoras son Secretaría de Agricultura y Ganadería (SAG) y Secretaría de Industria y Comercio (SIC). Los instrumentos de regulación incluyen: Reglamento Fitozoosanitario (SENASA-SAG, La Gaceta No. 32,308, 4 de septiembre de 2010). Ley de Semilla de Papa (La Gaceta No. 32,207, 10 de mayo de 2010). Ley de Uso y Aplicación de Agroquímicos (SENASA, SAG, Departamento de Plaguicidas) y Acuerdo Marco de Competitividad de la Cadena Hortícola (PRONAGRO-SAG, La Gaceta No. 32,545, 18 de Junio de 2011), el cual está disponible para descarga en http://www.pymerural.org/uploaded/content/category/1318941653.pdf.

4. GOBERNANZA DE LA CADENAEsta evaluación está basada en la teoría de Gerffi et al. (2005). En papa existe una gobernanza de tipo mercado (para circuito de mercado mayorista), donde el mecanismo central de gobernanza es el precio, el valor agregado de eslabón a eslabón es bastante escaso. También hay gobernanza de tipo cautiva para el circuito de supermercados donde además del precio, la calidad, higiene e inocuidad de las hortalizas adquieren un peso determinante en el establecimiento de las relaciones comerciales. El nivel de incidencia política es bajo en las organizaciones de productores como FENAPA (segundo piso) y otras de base.

Ho

nd

uras

10

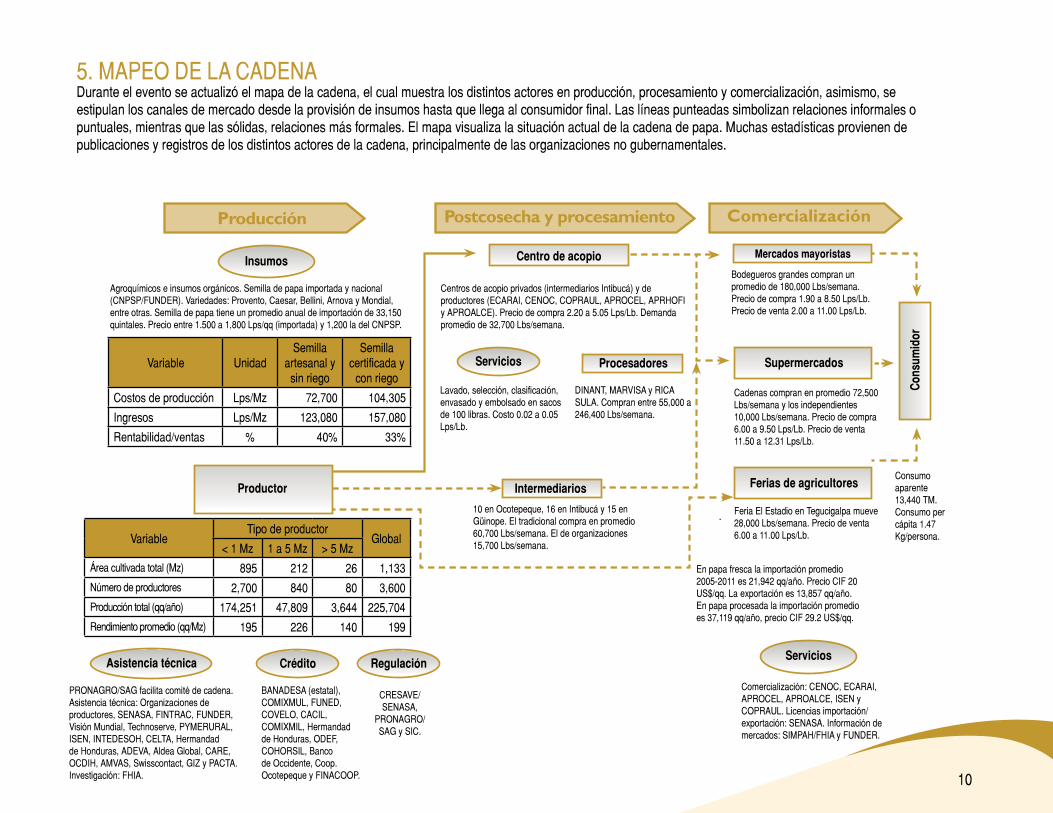

5. MAPEO DE LA CADENADurante el evento se actualizó el mapa de la cadena, el cual muestra los distintos actores en producción, procesamiento y comercialización, asimismo, se estipulan los canales de mercado desde la provisión de insumos hasta que llega al consumidor final. Las líneas punteadas simbolizan relaciones informales o puntuales, mientras que las sólidas, relaciones más formales. El mapa visualiza la situación actual de la cadena de papa. Muchas estadísticas provienen de publicaciones y registros de los distintos actores de la cadena, principalmente de las organizaciones no gubernamentales.

Postcosecha y procesamiento Comercialización

Insumos

Servicios

Producción

Agroquímicos e insumos orgánicos. Semilla de papa importada y nacional (CNPSP/FUNDER). Variedades: Provento, Caesar, Bellini, Arnova y Mondial, entre otras. Semilla de papa tiene un promedio anual de importación de 33,150 quintales. Precio entre 1.500 a 1,800 Lps/qq (importada) y 1,200 la del CNPSP.

Centros de acopio privados (intermediarios Intibucá) y de productores (ECARAI, CENOC, COPRAUL, APROCEL, APRHOFI y APROALCE). Precio de compra 2.20 a 5.05 Lps/Lb. Demanda promedio de 32,700 Lbs/semana.

Lavado, selección, clasificación, envasado y embolsado en sacos de 100 libras. Costo 0.02 a 0.05 Lps/Lb.

DINANT, MARVISA y RICA SULA. Compran entre 55,000 a 246,400 Lbs/semana.

Bodegueros grandes compran un promedio de 180,000 Lbs/semana. Precio de compra 1.90 a 8.50 Lps/Lb. Precio de venta 2.00 a 11.00 Lps/Lb.

Cadenas compran en promedio 72,500 Lbs/semana y los independientes 10,000 Lbs/semana. Precio de compra 6.00 a 9.50 Lps/Lb. Precio de venta 11.50 a 12.31 Lps/Lb.

Feria El Estadio en Tegucigalpa mueve 28,000 Lbs/semana. Precio de venta 6.00 a 11.00 Lps/Lb.

En papa fresca la importación promedio 2005-2011 es 21,942 qq/año. Precio CIF 20 US$/qq. La exportación es 13,857 qq/año. En papa procesada la importación promedio es 37,119 qq/año, precio CIF 29.2 US$/qq.

Consumo aparente13,440 TM. Consumo per cápita 1.47 Kg/persona.

Servicios

Asistencia técnica Crédito Regulación

PRONAGRO/SAG facilita comité de cadena. Asistencia técnica: Organizaciones de productores, SENASA, FINTRAC, FUNDER, Visión Mundial, Technoserve, PYMERURAL, ISEN, INTEDESOH, CELTA, Hermandad de Honduras, ADEVA, Aldea Global, CARE, OCDIH, AMVAS, Swisscontact, GIZ y PACTA. Investigación: FHIA.

BANADESA (estatal), COMIXMUL, FUNED, COVELO, CACIL, COMIXMIL, Hermandad de Honduras, ODEF, COHORSIL, Banco de Occidente, Coop. Ocotepeque y FINACOOP.

CRESAVE/SENASA,

PRONAGRO/SAG y SIC.

10 en Ocotepeque, 16 en Intibucá y 15 en Güinope. El tradicional compra en promedio 60,700 Lbs/semana. El de organizaciones 15,700 Lbs/semana.

Comercialización: CENOC, ECARAI, APROCEL, APROALCE, ISEN y COPRAUL. Licencias importación/exportación: SENASA. Información de mercados: SIMPAH/FHIA y FUNDER.

Productor

Centro de acopio

Intermediarios

Mercados mayoristas

Procesadores Supermercados

Ferias de agricultores

Con

sum

idor

Variable UnidadSemilla

artesanal y sin riego

Semilla certificada y

con riego

Costos de producción Lps/Mz 72,700 104,305

Ingresos Lps/Mz 123,080 157,080

Rentabilidad/ventas % 40% 33%

VariableTipo de productor

Global< 1 Mz 1 a 5 Mz > 5 Mz

Área cultivada total (Mz) 895 212 26 1,133Número de productores 2,700 840 80 3,600Producción total (qq/año) 174,251 47,809 3,644 225,704Rendimiento promedio (qq/Mz) 195 226 140 199

11

Honduras

10

12

Papa PapaHonduras

Durante el taller, los participantes elaboraron un análisis de las fortalezas, oportunidades, debilidades y amenazas del rubro, cuyos resultados se muestran en el siguiente cuadro.

Uno de los aspectos importantes del análisis de cadenas es la identificación y priorización de problemas, ya que éstos son los que entorpecen la competitividad. También es importante detallarlos según el eslabón. La priorización fue hecha en forma participativa por parte de los actores y se colocaron en orden de prioridad. El siguiente cuadro muestra este análisis para producción, postcosecha y comercialización. En base a los mismos, se realizó el ejercicio de vinculación de servicios demandados a la SAG.

C. COMPETITIVIDAD DE LA CADENA

1. ANÁLISIS FODA

2. IDENTIFICACIÓN Y PRIORIZACIÓN DE PROBLEMAS

Fortalezas

Oportunidades

Debilidades

Amenazas

1. Moderado grado de organización de productores

2. Buena calidad de producción

1. Alta demanda del mercado

2. Demanda insatisfecha de producto procesado

3. Posibilidad de suplir mercado regional centroamericano

1. Poca capacidad productiva en época lluviosa

1. Contrabando de papa de Guatemala

2. Ataques de la plaga paratrioza

3. Poca o nula asistencia técnica estatal

4. Poca disponibilidad de semilla a bajo costo como en países vecinos

13

Papa PapaHonduras

PriorizadosContrabando: genera una baja en los precios en el mercado nacional por sobreoferta causando pérdidas significativas para el productor nacionalFinanciamiento: se dispone de créditos a altas tasas de interés lo que repercute en costos de producción muy elevadosPlagas: deficiente apoyo gubernamental en el control y prevención de plagas nativas y exóticasOtrosCompetencia desleal con agricultura subsidiadaSemilla de mala calidad en consistencia y tamañoAplicación del Tratado de Libre ComercioFalta de asistencia técnica y ausencia de políticas de Estado definidasPesos y medidas: falta de ética en la venta de plaguicidas

PriorizadosFalta una producción constante de entregas a supermercadosRechazo de producto por los supermercados y bodegas durante las llenas de papa importadaAltas exigencias de inocuidad

Priorizados No hay producción estable en el añoDiversos criterios para estandarización por el productor (calidad)No hay regulaciones de importaciones de GuatemalaOtrosFalta de lealtadNo hay canal definido de comercialización por los productoresDesconocimiento de variedades adecuadas de semillaInadecuada selección y manejo del producto fresco por el productorAcceso a créditos para comprar a productores. El comercializador financia al agricultor pero la recuperación no es segura (problemas de producción o falta de lealtad)Mal estado de calles que dificulta el acceso a parcelas de producciónPocos compradores mayoristas en el mercado nacionalPrecios fluctuantes y no reguladosCompetencia desleal de papa de Guatemala (satura el mercado)Falta de asesoramiento para procesamiento adecuado de la papaLos comercializadores de mercados grandes prefieren papa de Guatemala

Problemas

Man

o de

obr

a

Asist

encia

técn

ica

Infra

estru

ctur

a y

equi

po

Fina

ncia

mie

nto

Mer

cado

Capa

citac

ione

s

Ofe

rta

Ges

tión/

orga

niza

ción

Producción

Postcosecha y procesamiento

Comercialización

Ho

nd

uras

Papa

14

D. DEMANDA DE SERVICIOSBasándose en los problemas más críticos, los actores identificaron a los proveedores de los servicios gubernamentales y no gubernamentales con facultades y competencias para solucionarlos a fin de mejorar la competitividad de la cadena de papa. El siguiente cuadro muestra el resumen.

Asistencia técnicaAplicación de reglamentos existentes y cuarentenasApoyo en análisis de laboratorio y alertas fitosanitariasLigar a productores con programas de competitividad SAG (especialmente para infraestructura de almacenamiento)Fortalecer la producción nacional de semilla de papa (validar adaptación de variedades)Alianzas con policía, sociedad civil, medios y otros para montar campañas contra el contrabando de papaGestionar apoyo con RELATA para mejorar tracción animalProveer información de mercadosApoyar la industrialización de papaPolíticas de EstadoEnfoque al apoyo organizativo del rubroDescentralización de la asistencia técnicaGestionar una unidad técnica desde el comité de cadenaPromover el ingreso constante de semilla de papaRegular el contrabando ilegal de papaMejoras en financiamientoIncidir en leyes para créditos alternativosGestionar fondos de segundo piso para cajas ruralesAlianzas con bancos, supermercados y ONGs para financiamiento alternativo (ligado a seguros agrícolas)

Gubernamental No gubernamental

SENA

SA

Com

ité d

e ca

dena

DICT

A

Prog

ram

a de

seg

uro

agríc

ola

en S

AG

BANA

DESA

SEDU

CA

INFO

AGRO

Demandas

FHIA

Banc

a pr

ivada

y

coop

erat

ivas

Asoc

iacio

nes

de

prod

ucto

res

Coop

. Int

erna

ciona

l

15

Honduras

14

1. APRHOFI: Asociación de Productores de Hortalizas y Frutas de Intibucá

2. APROALCE: Asociación de Productores del Altiplano de Celaque

3. APROCEL: Asociación de Productores de Celaque

4. BANADESA: Banco Nacional de Desarrollo Agrícola

5. CENOC: Centro Empresarial y de Negocios de Ocotepeque

6. CNPSP/FUNDER: Centro Nacional de Producción de Semilla de Papa de la Fundación para el

Desarrollo Empresarial Rural

7. COPRAUL: Cooperativa de Productores Agrícolas Unidos Limitada

8. CRESAVE: Comité Regional de Sanidad Vegetal

9. DICTA: Dirección de Ciencia y Tecnología Agropecuaria

10. ECARAI: Empresa Campesina Agroindustrial de la Reforma Agraria de Intibucá

11. FENAPA: Federación Nacional de Productores de Papa

12. FHIA: Fundación Hondureña de Investigación Agrícola

13. SENASA: Servicio Nacional de Sanidad Agropecuaria

14. SEDUCA: Servicio de Educación Agrícola, Capacitación y Desarrollo Agroempresarial

15. SIMPAH/FHIA: Sistema de Información de Mercados de Productos Agrícolas de Honduras

de la Fundación Hondureña de Investigación Agrícola

16. SOPTRAVI: Secretaría de Obras Públicas, Transporte y Vivienda

E. GLOSARIO

SAG

PapaHonduras

16

PapaHonduras

Diagnóstico Rápido de la Cadena de Valor de Papa

Programa PYMERURALLomas del Guijarro, calzada Llama del Bosque, casa No. 602, frente a Alianza Francesa. Apartado Postal 3336, Tegucigalpa, Honduras. PBX: (504) 2239-3306 y 2232-5855. [email protected] -- www.pymerural.org

SAG