“AÑO DE LA INTEGRACION NACIONAL Y EL RECONOCIMIENTO DE NUESTRA

BIODIVERSIDAD”

UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE ECONOMIA

“IMPACTO DE DESARROLLO FINANCIERO SOBRE EL CRECIMIENTO ECONÓMICO EN EL PERÚ”

1992:Q1 – 2010:Q4

TESIS (INFORME FINAL)

PARA OPTAR EL GRADO ACADEMICO DE BACHILLER EN CIENCIAS ECONOMICAS

………………………………………………SANTOS TORRES JIMMY MARLON

EJECUTOR

.……………………………………………..ECON. LUIS ROSALES GARCIA

PATROCINADOR

………………………………………………ECON. JUAN DANIEL MOROCHO RUIZ

COPATROCINADOR

…………………………………… ………………………………………ECON. JOSE ORDINOLA BOYER ECON. SEGUNDO DIOSES ZARATE PRESIDENTE DEL JURADO SECRETARIO DEL JURADO

………………………………………ECON. JUAN SILVA JUAREZ

VOCAL DEL JURADO

0

11

INDICE

RESUMEN

INTRODUCCION

CAPITULO I: MARCO TEORICO

1.1. Fundamentos teóricos del sistema financiero1.1.1. El problema de la información asimétrica1.1.2. Costos de transacción e información1.1.3. Funciones del sistema financiero

1.2. Modelo monetario neoclásico1.2.1. Modelo neoclásico previo a la incorporación de variables monetarias1.2.2. Modelo monetario de crecimiento económico

1.3. Modelos de interacción entre desarrollo financiero y crecimiento económico1.3.1. Modelo de Ramsey con desarrollo financiero1.3.2. Modelo de finanzas y crecimiento endógeno: modelo AK

1.4. Desarrollo del sistema financiero y crecimiento económico1.5. Los bancos como coordinadores y catalizadores del crecimiento

CAPITULO II: HECHOS ESTILIZADOS DEL DESARROLLO FINANCIERO Y CRECIMIENTO ECONOMICO EN EL PERU: 1992:q1 – 2010:q4

2.1. Crecimiento económico en el Perú: 1992:q1 – 2010:q42.2. Desarrollo financiero en el Perú: 1992:q1 – 2010:q4

CAPITULO III: EVIDENCIA EMPIRICA

3.1. Evidencia empírica internacional3.2. Evidencia empírica para el Perú

1

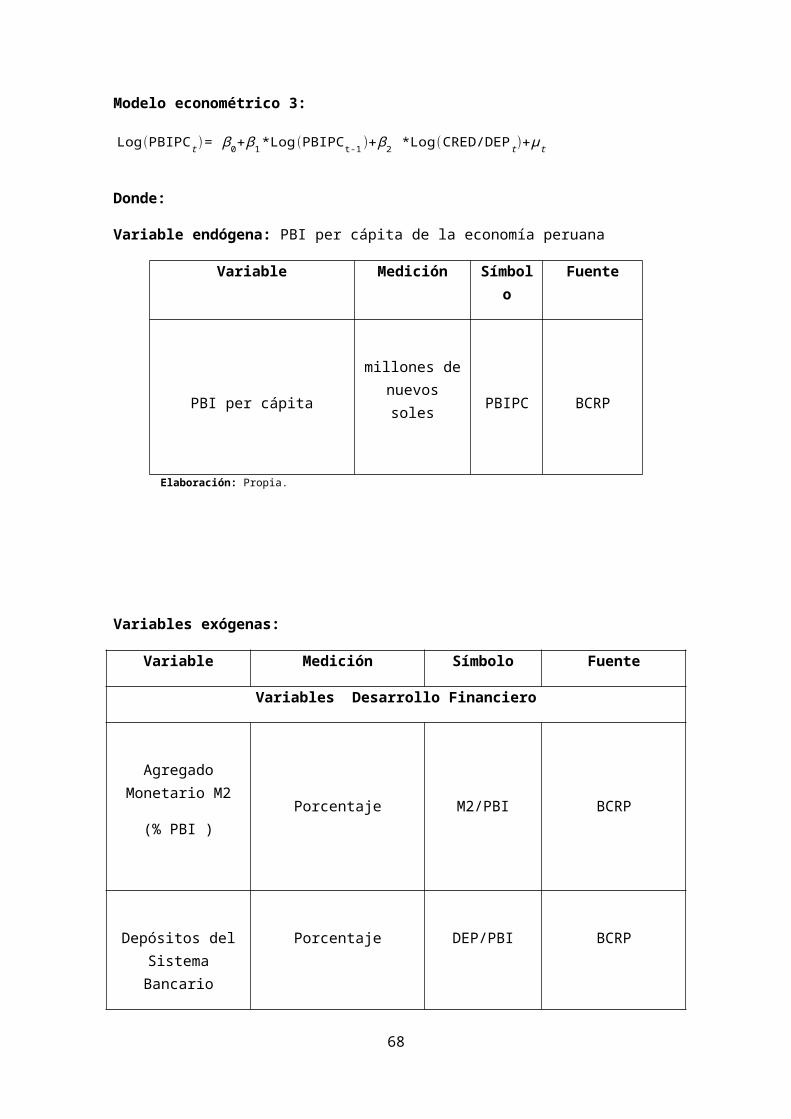

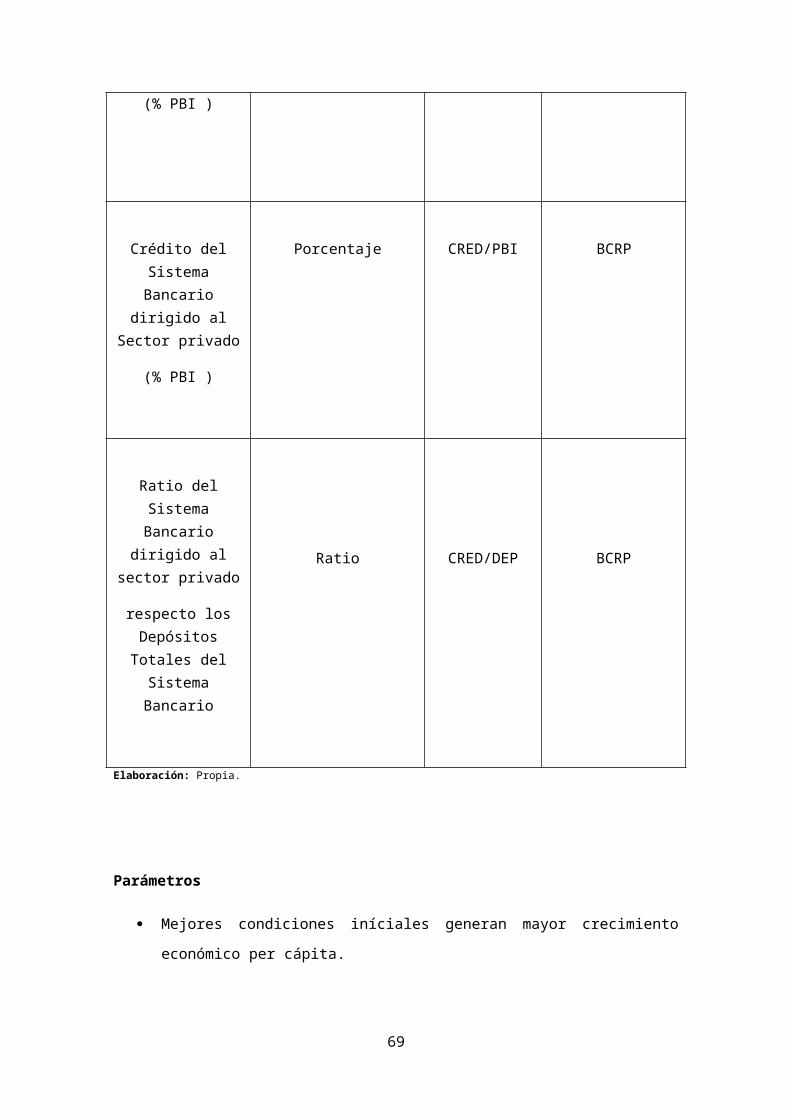

CAPITULO IV: ANALISIS DEL DESARROLLO FINANCIERO SOBRE EL CRECIMIENTO ECONÓMICO EN EL PERÚ

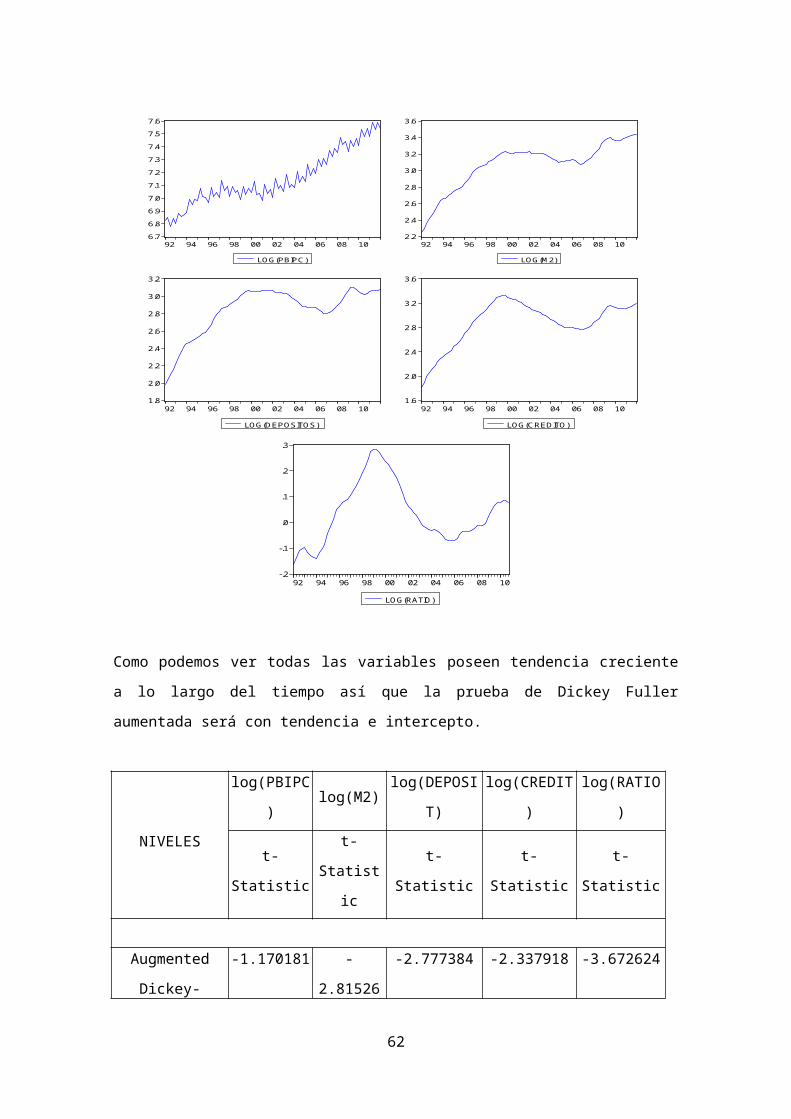

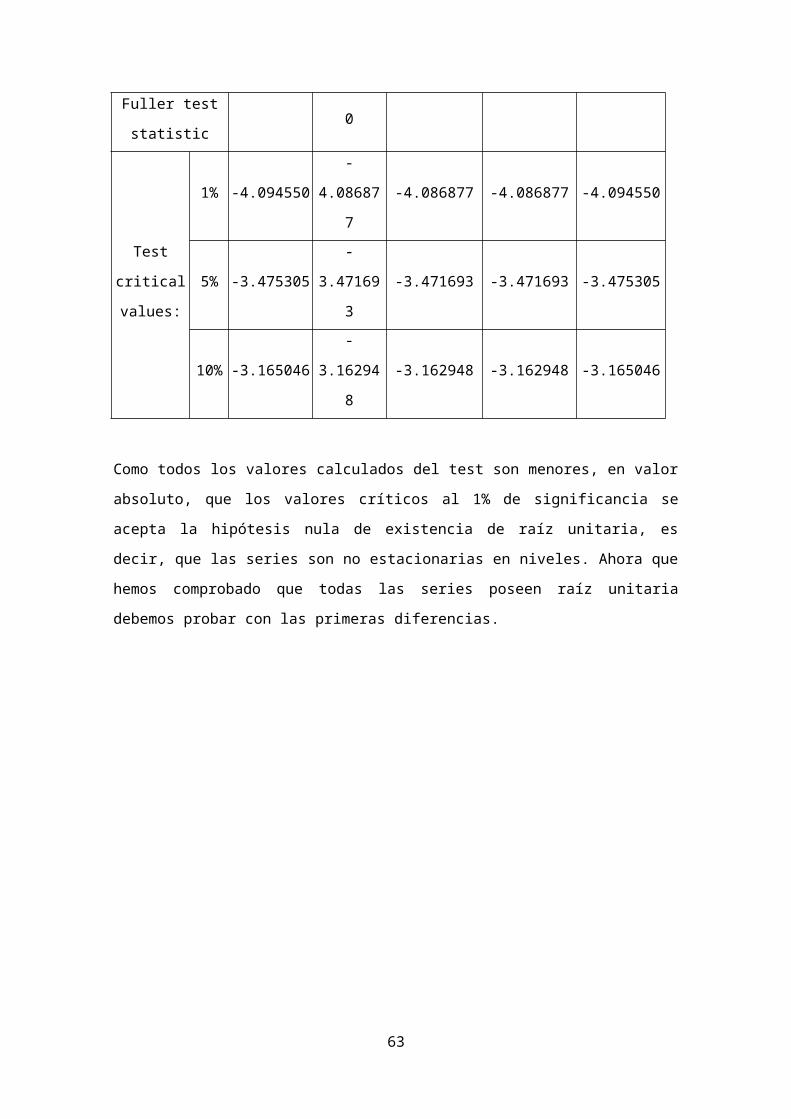

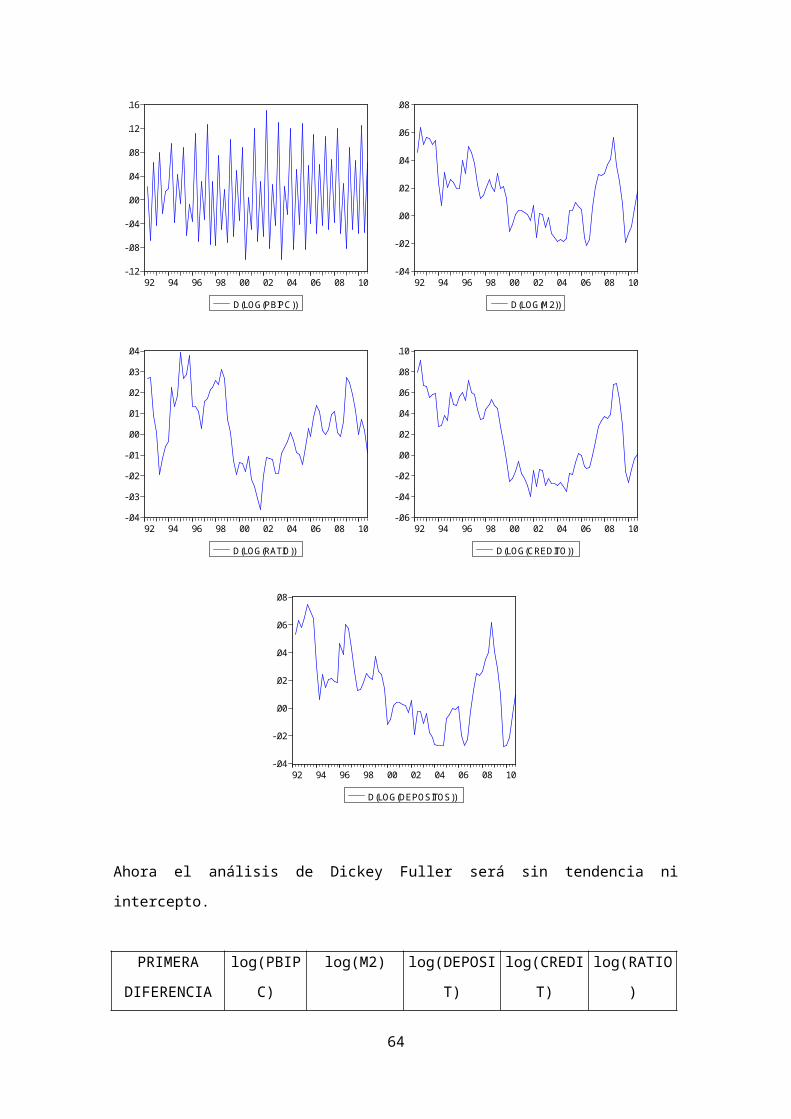

4.1. Análisis de cointegracion

4.2. Análisis de regresión

4.1.1. Especificación del modelo

4.2.2. Estimación del modelo

4.2.3. Análisis de resultados

4.3. Análisis VAR

4.4. Análisis Impulso – Respuesta

CAPÍTULO V: IMPLICANCIAS DE POLÍTICA ECONÓMICA

CONCLUSIONES Y RECOMENDACIONES

BIBLIOGRAFIA

2

RESUMEN

En este trabajo de tesis se ha realizado un análisis del sector financiero y su relación

con el crecimiento económico del Perú, durante el período 1992:q1 – 2010:q4. Se

realiza la estimación de un modelo econométrico, con el objetivo de medir la

contribución del sector financiero sobre el crecimiento económico en relación a otros

determinantes citados en la literatura de crecimiento. Paralelo a ello, a través del

análisis de vectores autorregresivos, se evalúan los impactos de las variables

financieras de estudio sobre el crecimiento económico.

Dentro de los principales hallazgos de nuestra investigación destacan: la existencia de

relación de equilibrio estable en el largo plazo entre el sector manufacturero y el

crecimiento del Producto Bruto Interno; asimismo se confirma el papel del desarrollo

financiero como determinante del crecimiento económico.

3

INTRODUCCION

Por años se ha sabido que el desarrollo o crecimiento económico y el del sistema

financiero van de la mano; esto es, los países de mayor ingreso tienen sistemas

financieros más profundos o desarrollados.

Sin embargo, la discusión acerca de la causalidad entre el desarrollo del sistema

financiero y el crecimiento económico ha generado por muchos años debate entre los

economistas. Por una parte, el premio Robert Lucas (1988) desestimó el rol del

sistema financiero como un determinante principal del crecimiento económico. Del

mismo modo, la destacada economista Joan Robinson (1952) argumentó que “donde

las empresas lideran, las finanzas siguen”. En esta perspectiva las finanzas no causan

el crecimiento económico.

Más recientemente, una serie de trabajos de investigación iniciados por Levine (1997)

indica que los sistemas financieros juegan un rol crítico en estimular el crecimiento

económico. Todos estos antecedentes justifican preguntarse si el desarrollo del

sistema financiero tiene relación directa con el crecimiento.

Hay una abundante literatura que investiga la relación entre el sistema financiero y el

crecimiento de la economía. Los trabajos de investigación se componen tanto de

modelos teóricos como de trabajos empíricos, que buscan establecer qué tipo de

vínculo existe entre el desarrollo financiero y el desarrollo económico resaltando su

importancia en el crecimiento económico.

El presente trabajo de investigación busca demostrar que el desarrollo del sistema

financiero estimula el crecimiento económico de largo plazo.

4

CAPITULO I

MARCO TEORICO

1.6. FUNDAMENTOS TEÓRICOS DEL SISTEMA FINANCIERO

Según la teoría neoclásica del crecimiento, en el proceso de ahorro-inversión no

existen fricciones de mercado que afecten la asignación de los recursos. Sin embargo,

en la realidad, los individuos se enfrentan a problemas generados por la falta de

información y los altos costos de transacción que existen al momento de invertir, lo

cual afecta al financiamiento de los proyectos. Las instituciones del sistema financiero

surgen para cubrir la necesidad que tienen los individuos de reducir dichos costos, ya

que, las personas no tienen el tiempo, la capacidad ni los mecanismos adecuados

para hacerlo individualmente1.

1.6.1. El problema de la información asimétrica

El problema de información asimétrica surge cuando el prestamista, al momento de

asignar recursos a un proyecto, no cuenta con información relevante que le indique si

el prestatario utilizará los recursos en la forma acordada. Esto constituye un riesgo

para el acreedor, el mismo que para atenuar este problema endurece sus políticas de

crédito o aumenta la tasa de interés y, en casos extremos, puede llegar a racionar el

crédito2.

Un mecanismo que se utiliza para combatir los riesgos de la información asimétrica es

la garantía, que consiste en tener un respaldo real de la ejecución de un proyecto, la

cual proporciona una señal efectiva al acreedor sobre la seguridad de la inversión,

puesto que reduce el costo de un posible fracaso.

1.6.2. Costos de transacción e información

Los costos de transacción están ligados a la comunicación entre las partes y a la

transferencia del dinero, los mismos que incluyen los costos de analizar, administrar y

evaluar un proyecto. Los costos de información incluyen la indagación sobre el

1 ROJAS, Daniel (2009). Contribución del sistema financiero al crecimiento económico en América latina.2 BEBCZUK, Ricardo (2000). Información asimétrica en mercados financieros. Cambridge University Press, Reino

Unido.

5

proyecto y sobre quien lo lleva a cabo, así como el monitoreo durante la vigencia del

contrato3.

El sistema financiero concentra los recursos de millones de ahorristas que tienen

excedentes de liquidez y los canaliza hacia prestatarios que desean emprender

proyectos pero que no cuentan con los recursos necesarios para realizarlos. La

cualidad de un sistema financiero eficiente es que realiza operaciones de

intermediación que les sería imposible o muy costoso llevar a cabo individualmente a

los ahorristas4.

1.6.3. Funciones del sistema financiero

1.6.3.1. Facilitar la reducción del riesgo

Debido al riesgo de iliquidez los individuos considerarán menos riesgosas las

inversiones de corto plazo que las de largo plazo, ya que hay menos incertidumbre

sobre las condiciones del mercado en el corto plazo. Sin embargo, los proyectos más

rentables, por lo general, son los de largo plazo. Por ello, el sistema financiero debe

aumentar la liquidez de sus captaciones para brindar mayor seguridad a los ahorristas

sobre la disponibilidad de sus recursos. Así, los bancos pueden aumentar la inversión

en activos ilíquidos de alto rendimiento y acelerar el crecimiento5.

1.6.3.2. Asignación de recursos con mejor información

Los individuos que deseen realizar algún tipo de inversión, exigirán contar con toda la

información necesaria para analizar la conveniencia de los proyectos y estarán

dispuestos a invertir sólo en aquellas actividades con información disponible. Sin

embargo esta evaluación es muy difícil y costosa.

Los sistemas financieros podrían ser más eficientes en la asignación de los recursos al

contar con mayor información para seleccionar las empresas con mejores perspectivas

de crecimiento fomentando la innovación tecnológica6.

1.6.3.3. Supervisión de los administradores y control de las empresas3 SCHETTINO, Macario (2000). Economía Informal. El Universal. México. 4 SCHETTINO, Macario (2000). Economía Informal. El Universal. México.5 ROJAS, Daniel (2009). Contribución del sistema financiero al crecimiento económico en América latina.6 ROJAS, Daniel (2009). Contribución del sistema financiero al crecimiento económico en América latina.

6

Los intermediarios financieros reducen los costos de seguimiento dado que captan el

ahorro de muchos individuos y los asignan conjuntamente a determinados proyectos.

Así, los prestatarios son vigilados por un intermediario y no por todos los ahorristas

con lo cual el costo total se reduce7.

1.6.3.4. Movilización del ahorro

La movilización del ahorro implica la reunión del capital de diversos ahorristas para

invertirlo. Dado que los sistemas financieros pueden reducir el riesgo de iliquidez al

conservar carteras diversificadas, se incrementa el número ahorristas, ya que los

individuos pueden mantener instrumentos de fácil y rápida conversión en efectivo, por

ende, se aumentan los recursos captados8. Así, los sistemas financieros pueden

invertir en procesos productivos que estarían limitados eficientemente al no contar con

el financiamiento necesario. La movilización de recursos requiere principalmente de la

confianza que tenga el individuo en el intermediario financiero para encomendarle sus

recursos. Por ello, resulta importante que el intermediario demuestre a los ahorristas la

solidez de sus inversiones.

1.6.3.5. Facilitar el intercambio

El sistema financiero al crear instrumentos de intercambio de gran aceptación facilita

las transacciones y la adquisición de tecnología que permiten desarrollar mejores

procesos productivos que contribuyen al crecimiento económico.

Si la participación en el mercado financiero tiene costos fijos, un mayor ingreso per

cápita provocará que dichos costos sean más baratos en relación a su ingreso. Por lo

tanto, el crecimiento económico también puede fomentar el desarrollo del sistema

financiero (Levine 1997).

1.7. MODELO MONETARIO NEOCLASICO

7 ROJAS, Daniel (2009). Contribución del sistema financiero al crecimiento económico en América latina.8 LEVINE, R (1997). Financial Development and Economic Growth: Views and Agenda, Journal of Economic Literature 35(2)

7

1.7.1. EL MODELO NEOCLASICO PREVIO A LA INCORPORACION DE VARIABLES MONETARIAS: SOLOW – SWAN

El modelo neoclásico de crecimiento económico de tipo Solow-Swan (Solow 1956),

representa una economía que produce un único bien que puede ser utilizado en el

consumo o en la inversión y que se obtiene a partir de dos factores de producción: el

trabajo y el capital. Los factores pueden utilizarse en proporciones variables y tienen

rendimientos decrecientes cuando son evaluados individualmente; los rendimientos de

escala de producción son constantes. No existe el progreso técnico. El producto total

se agota totalmente en la remuneración a los factores de la producción y existe pleno

empleo.

El principal resultado del modelo simple es la unicidad y estabilidad de las trayectorias

del ingreso, el producto, la inversión, el consumo y el empleo, que crecen a un mismo

ritmo, igual a la tasa exógena de crecimiento del trabajo9.

Algunas características del modelo y del crecimiento balanceado merecen ser

destacadas. Primero, la función de producción puede expresarse en su forma

intensiva, en la cual el producto por trabajador depende exclusivamente del capital por

trabajador.

Segundo, la economía siempre se encuentra sobre la función intensiva de producción,

es decir, la producción se realiza siguiendo únicamente las mejores técnicas

disponibles en cualquier relación capital/trabajo. Tercero, el consumo por trabajador es

creciente respecto del capital por trabajador hasta el máximo (global), conocido como

regla de oro, y a partir de allí pasa a ser decreciente. Cuarto, el ahorro (que es igual a

la inversión) determina la relación capital/trabajo permanente en la economía y que

puede o no ser la que corresponde a la regla de oro. Quinto, los incrementos en la

tasa de ahorro aumentan el nivel del producto por trabajador, aumentan o disminuyen

el nivel del consumo por trabajador y dejan inalteradas las tasas de crecimiento del

producto, que son idénticas cualquiera sea el estado estacionario que se alcance10.

1.7.2. MODELO MONETARIO DE CRECIMIENTO ECONOMICO

9 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.10 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.

8

El modelo neoclásico de crecimiento ha sido durante muchos años la principal

referencia acerca de las trayectorias económicas de largo plazo de las economías. Sin

embargo, desde la perspectiva de las naciones en desarrollo, quedaba mucho sin

explicar. Por ejemplo, las relaciones internacionales y la especialización de la

producción, tratadas por las teorías del comercio internacional, eran vistas en general

como cuestiones independientes de la teoría del crecimiento y sus consecuencias para

las trayectorias del producto por trabajador quedaban largamente inexploradas. El

progreso técnico, y la manera de incorporarlo de forma aceptable en los modelos de

crecimiento, era otro tema pendiente11.

En forma genérica, los nuevos modelos de crecimiento endógeno harían que la

velocidad del crecimiento dependiera de un conjunto de factores del país, que hacían

que en última instancia dependiera del esfuerzo en la realización de algunas

actividades clave. Y por último, estaba la cuestión del dinero y del sistema financiero,

que para la problemática de las economías en desarrollo pasó a ser rápidamente una

cuestión trascendental, especialmente por las políticas económicas a las que dio

lugar12.

Así, es conveniente analizar y abordar el papel del dinero en el crecimiento

económico, analizando las características del modelo monetario de crecimiento a

través de las exposiciones de R. McKinnon y de E. Shaw.

Según McKinnon (1973), los cinco supuestos básicos del modelo neoclásico que

interesa analizar son:

1. Los mercados de capitales funcionan perfectamente y sin costo para

igualar el rendimiento de todos los activos reales y financieros (que

no sea dinero) con una tasa única de interés real, la tasa nominal

que refleja con exactitud la inflación esperada.

2. Entradas (incluido el capital) y los resultados son perfectamente

divisibles, con rendimientos constantes a escala en la empresa

prototipo.

3. El dinero no juega ningún papel directo en la acumulación de capital.

4. Los saldos reales de dinero son virtualmente sin costo social de

producir para satisfacer este motivo transacciones. Los costos de

11 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.12 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.

9

acuñación de monedas y cheques de compensación son

relativamente triviales a los beneficios que confiere el dinero.

5. La política fiscal puede ser utilizado sin costo para ajustar la tasa

agregada de formación de capital mediante la ejecución de un

superávit del sector público (o déficit) para aumentar (o disminuir) el

stock de capital real.

El funcionamiento del modelo monetario neoclásico puede ser representado por un

conjunto de ecuaciones. Las dos primeras son:

Función de producción: Y=G (K, L, M/P) G123>0

Función de demanda de dinero: (M /P )d=H (Y , r , d−P∗)

La función de producción depende positivamente de K=capital homogéneo, L=trabajo

homogéneo y M/P=saldos reales. Los saldos reales son un factor de producción

(Patinkin y Levhari, 1968) y brindan un servicio productivo.

La demanda de dinero depende positivamente de Y = ingreso, d = tasa de interés, y

depende negativamente del r = rendimiento del capital, y de P∗¿ ¿, que es la tasa de

variación (señalada por el símbolo ^) esperada (señalada por el símbolo *) de los

precios. La demanda de dinero depende negativamente de su costo de oportunidad,

representado por diferencia entre el rendimiento del capital y el rendimiento del dinero,

d−P∗¿ ¿13

Es importante remarcar la relación entre el dinero y el producto, y entre el dinero y el

capital. Como la función de producción muestra una asociación positiva entre producto

y dinero, el dinero no es totalmente separable de las variables reales14.

(McKinnon 1973) señala que el modelo monetario: El dinero se lleva a cabo debido a

su utilidad como medio de intercambio, mientras que el capital (o reclamaciones sobre

el capital) se lleva a cabo por su propia tasa de separarse de su regreso. Si el capital

13 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.14 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.

10

es apropiado por su rendimiento, aumentos en la tasa de ese rendimiento provocan

una reducción de la cantidad demanda de dinero.

Además, el dinero externo (aquél que no es generado por el sistema bancario) es

considerado riqueza en sí mismo, y las adiciones a su stock pueden verse ─desde el

punto de vista de los perceptores de ingresos─ como un aumento del ingreso disponible

(Y D )15:

Ingreso disponible: Y D=Y +d(M /P )/dt=Y +( M−P )M /P

( M−P ) Es la diferencia entre la tasa de variación del dinero y de los precios. Si el

ahorro es una fracción δ constante del “ingreso disponible”, y su complemento es el

consumo16:

Inversión: dK /dt=G(K ,L ,M /P )−(1−δ )Y D

Sustituyendo en esa ecuación de capital por la expresión del ingreso disponible se

obtiene17:

Inversión en crecimiento equilibrado: dK /dt=δY+(δ−1)( M−P )M /P

Como δ <1, y ( M−P )>0 (ya que el aumento del producto hace que no todo el

aumento del dinero nominal se traslade a precios), se obtiene el resultado

desconcertante de que un aumento en el stock real de dinero, debido, por ejemplo, a

que su rendimiento lo hace más atractivo frente al capital, reduce la inversión de

crecimiento equilibrado. En principio, este efecto negativo en la inversión y, por ende,

en el nivel de producto podría mitigarse si la propensión al ahorro fuese creciente

respecto del rendimiento del dinero. Alternativamente, otro efecto compensador podría

obtenerse de la mayor productividad que confiere a la economía la disponibilidad de

mayores saldos reales. Sin embargo, estos elementos con capacidad de contrarrestar

las tendencias depresivas de una mayor cantidad de dinero son improbables en el

15 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.16 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.17 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.

11

modelo neoclásico principalmente porque se asume la existencia de un mercado

perfecto de capitales, y porque el dinero no es considerado en su faceta de capital

dinerario (McKinnon 1973)

Como los productores no requieren, en este modelo, dinero para producir ni para

ahorrar, las tenencias de dineros no están positivamente relacionadas con la

producción. La posibilidad de que la mayor productividad de los saldos reales tenga un

efecto compensador es remota.

(Shaw 1973) también señala los efectos contradictorios del aumento en la cantidad

real de dinero. Por un lado, cuando se mira el mercado de capitales, parecería que el

mejor mundo posible es aquel en el que no existe ningún desvío a la acumulación de

capital, es decir, aquél en que hay ausencia de dinero.

Pero si se mira la oferta de dinero, que es externo y sin costo de producción en la

formulación neoclásica, y la función de producción, resulta conveniente que en la

economía se disponga de dinero hasta el punto de saciedad.

En resumen, las consecuencias del crecimiento del dinero en el modelo neoclásico

pueden verse como la sumatoria de un efecto sustitución negativo, un efecto ahorro

positivo, y un efecto ingreso positivo. El primero se debe a que el crecimiento del

dinero deprime el ahorro y la inversión, resultante de la elección en contra del capital

cuando hay que elegir uno u otro para mantener la riqueza. El segundo efecto surge

de contar al dinero en el ingreso disponible y se obtiene cuando el crecimiento del

dinero desplaza al consumo. El tercer efecto se deriva de aprovechar la capacidad de

dinero de aumentar el producto, representado por la inclusión del dinero como

argumento de la función de producción. El resultado final es, por ende, ambiguo (Shaw

1973)

1.8. MODELOS DE INTERACCION ENTRE DESARROLLO FINANCIERO Y CRECIMIENTO ENDOGENO

12

1.8.1. MODELO DE RAMSEY CON DESARROLLO FINANCIERO

Dados los supuestos del modelo de Ramsey-Cass-Koopmans, se asume que el

sistema financiero se apropia de una fracción 1−φde los recursos captados por su

labor de intermediación (Pagano 1993). Siendo esta fracción un porcentaje constante

que cobra el intermediario, ya sea vía margen financiero, comisiones, pólizas de

seguros, etc. Supongamos además que para evitar el efecto multiplicador del dinero, la

totalidad de estos recursos se destinan a gastos de consumo. Esto implica que la renta

se la asigna de la siguiente forma:

(1)

Esta ecuación indica que la renta, además de utilizarse en consumo e inversión,

también debe cubrir la fracción del ahorro (1−φ)que se apropia el sistema financiero.

Ello implica que el ahorro no sea igual a la inversión, es decir, los recursos captados

por el sistema financiero no se destinan en su totalidad al financiamiento de

proyectos18.

(2)

De esta nueva ecuación se puede derivar la proporción del ahorro que se destina a la

inversión19.

(3)

Siendo φ la fracción del ahorro que se invierte y constituye una medida de eficiencia o

desarrollo del sistema financiero20, pues, a medida que aumente φ mayor será la

asignación de recursos a la inversión y menor la apropiación por parte del sistema

financiero.

18 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.19 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.20 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

13

Y t=C t+ It+(1−φ )S t

St=I t+(1−φ) St

φS t=I t

El individuo en su problema de optimización, desea maximizar su nivel de bienestar,

expresada en términos per cápita21

(4)

Aquí u(c t )es la función de utilidad instantánea. En este contexto, p expresa una

preferencia por el consumo presente.

Dados los costos de intermediación financiera, la acumulación del capital en términos

per cápita se convierte en22:

(5)

Como se observa en esta ecuación la acumulación del capital per cápita depende

directamente del grado de eficiencia del sistema financiero, ya que, un sistema

financiero más desarrollado aumenta la porción del ahorro φ [ f (k t )−c t ] que se asigna

a la inversión de capital.

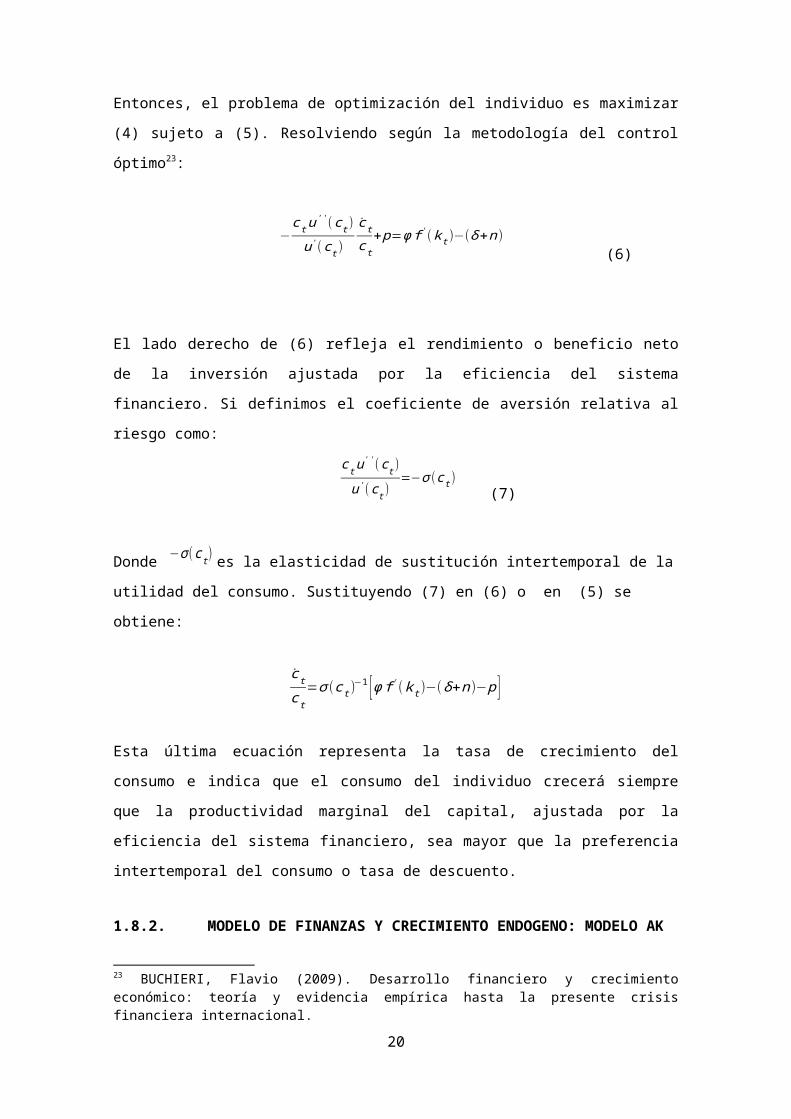

Entonces, el problema de optimización del individuo es maximizar (4) sujeto a (5).

Resolviendo según la metodología del control óptimo23:

−c tu

' ' (c t )

u' (c t )

c t

c t+ p=φ f ' (k t )−( δ+n )

(6)

El lado derecho de (6) refleja el rendimiento o beneficio neto de la inversión ajustada

por la eficiencia del sistema financiero. Si definimos el coeficiente de aversión relativa

al riesgo como:

21 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.22 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.23 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

14

U (0 )=∫0

∞

e−pt u(c t )dt

k t=φ [f (k t )−c t ]−( δ+n )k t

ctu' ' (c t )

u' (c t )=−σ ( ct )

(7)

Donde −σ (c t )es la elasticidad de sustitución intertemporal de la utilidad del consumo.

Sustituyendo (7) en (6) o en (5) se obtiene:

Esta última ecuación representa la tasa de crecimiento del consumo e indica que el

consumo del individuo crecerá siempre que la productividad marginal del capital,

ajustada por la eficiencia del sistema financiero, sea mayor que la preferencia

intertemporal del consumo o tasa de descuento.

1.8.2. MODELO DE FINANZAS Y CRECIMIENTO ENDOGENO: MODELO AK

Teóricamente, la vinculación entre los mercados financieros y el crecimiento ha sido

modelada en base a la teoría del crecimiento endógeno. En esta teoría, las tasas de

crecimiento y de crecimiento auto sostenido dependen de las preferencias, la

tecnología, la distribución del ingreso y los arreglos institucionales existentes en las

economías24. Los intermediarios son relevantes porque reducen las fricciones

explícitas en el sistema económico. Fricciones como la inexistencia de títulos

perfectamente divisibles que las empresas puedan emitir, asimetrías de información y

la existencia de contratos completos y/o arreglos costosos25.

Académicamente, la literatura reciente sobre el desarrollo financiero y el crecimiento

económico se puede dividir en tres ramas principales26. La primera sugiere que los

instrumentos, mercados e instituciones financieros surgen para atenuar los efectos de

los costos de información y transacción. La segunda muestra que las diferencias en la

reducción de costos de información y transacción, de los sistemas financieros, influyen

en las tasas de ahorro, las decisiones de inversión, la innovación tecnológica y las

tasas de crecimiento de largo plazo. Finalmente la tercera es una literatura teórica

menos desarrollada que trata sobre cómo los cambios en la actividad económica

influencian los sistemas financieros.

24 ROJAS, Daniel (2009). Contribución del sistema financiero al crecimiento económico en América latina.25 RUIZ, Antonio (2004). Mercados financieros y crecimiento económico en América Latina.26 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

15

c t

c t=σ (c t )

−1 [φ f ' (k t )−( δ+n )−p ]

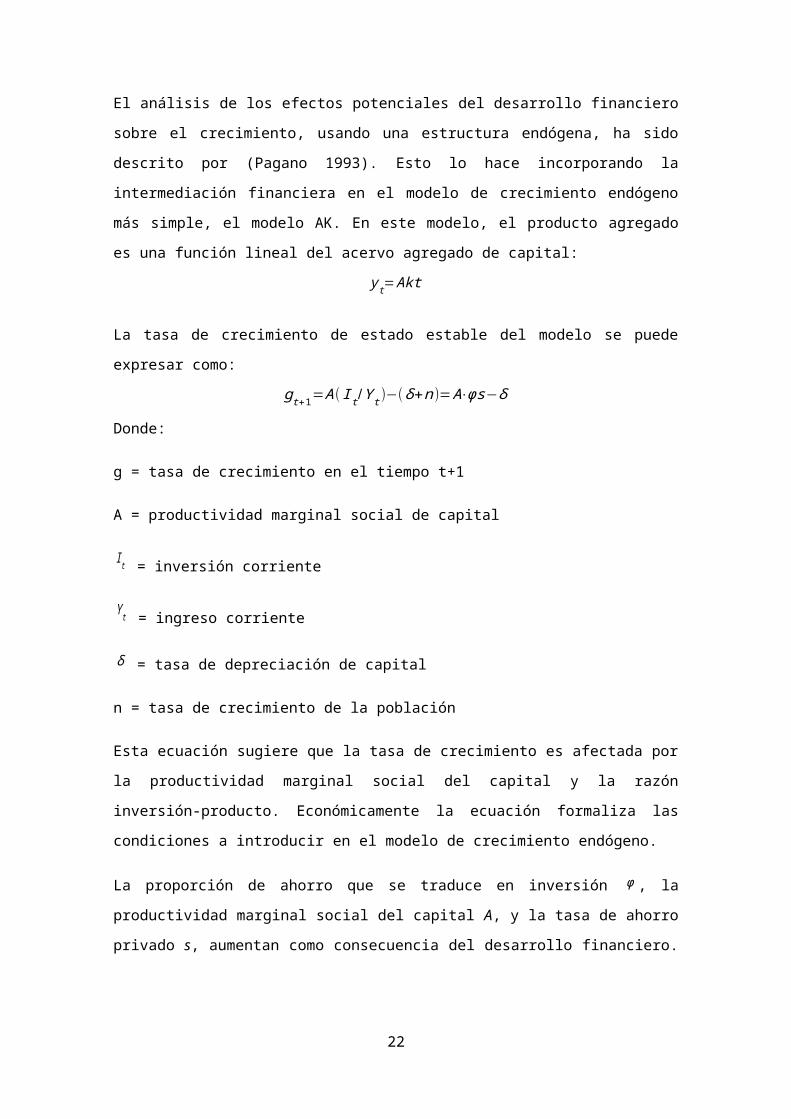

El análisis de los efectos potenciales del desarrollo financiero sobre el crecimiento,

usando una estructura endógena, ha sido descrito por (Pagano 1993). Esto lo hace

incorporando la intermediación financiera en el modelo de crecimiento endógeno más

simple, el modelo AK. En este modelo, el producto agregado es una función lineal del

acervo agregado de capital:

y t=Akt

La tasa de crecimiento de estado estable del modelo se puede expresar como:

gt+1=A( I t /Y t )−(δ+n)=A⋅ϕs−δ

Donde:

g = tasa de crecimiento en el tiempo t+1

A = productividad marginal social de capital

I t = inversión corriente

Y t = ingreso corriente

δ = tasa de depreciación de capital

n = tasa de crecimiento de la población

Esta ecuación sugiere que la tasa de crecimiento es afectada por la productividad

marginal social del capital y la razón inversión-producto. Económicamente la ecuación

formaliza las condiciones a introducir en el modelo de crecimiento endógeno.

La proporción de ahorro que se traduce en inversión ϕ , la productividad marginal

social del capital A, y la tasa de ahorro privado s, aumentan como consecuencia del

desarrollo financiero. El resultado final es el aumento en la tasa de crecimiento del

producto por trabajador (g)27.

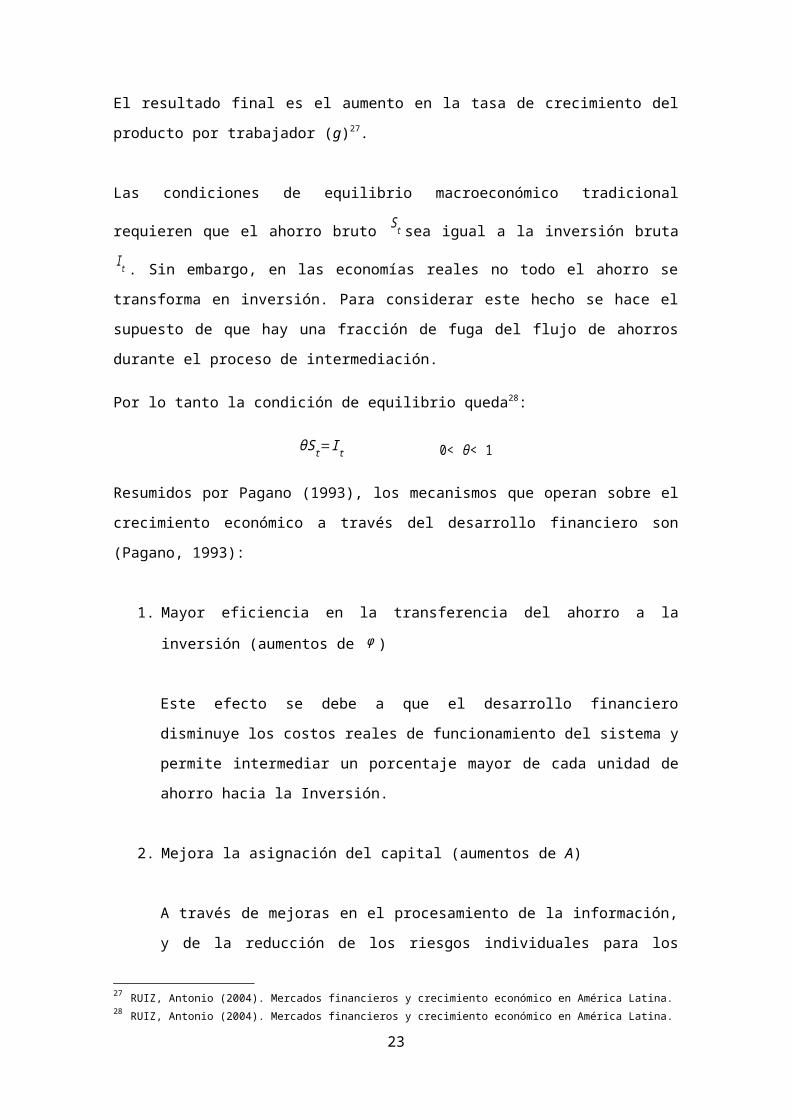

Las condiciones de equilibrio macroeconómico tradicional requieren que el ahorro

bruto St sea igual a la inversión bruta I t . Sin embargo, en las economías reales no

todo el ahorro se transforma en inversión. Para considerar este hecho se hace el

supuesto de que hay una fracción de fuga del flujo de ahorros durante el proceso de

intermediación.

27 RUIZ, Antonio (2004). Mercados financieros y crecimiento económico en América Latina.

16

Por lo tanto la condición de equilibrio queda28:

θSt=I t 0< θ< 1

Resumidos por Pagano (1993), los mecanismos que operan sobre el crecimiento

económico a través del desarrollo financiero son (Pagano, 1993):

1. Mayor eficiencia en la transferencia del ahorro a la inversión (aumentos de ϕ )

Este efecto se debe a que el desarrollo financiero disminuye los costos reales

de funcionamiento del sistema y permite intermediar un porcentaje mayor de

cada unidad de ahorro hacia la Inversión.

2. Mejora la asignación del capital (aumentos de A)

A través de mejoras en el procesamiento de la información, y de la reducción

de los riesgos individuales para los depositantes (Greenwood y Jovanovic,

1990) y ofreciendo dispositivos que prevenga a los inversores de retirar

precipitadamente de una inversión productiva ante necesidades de dinero

(Bencivenga y Smith 1991) el sistema bancario permite que la sociedad en su

conjunto asigne más dinero a proyectos más productivos (como en la reducción

de fragmentación y aprovechamiento de oportunidades intra-marginales de

McKinnon)

Alternativamente, otros modelos explican estas ventajas asignativas

relacionándolas con la existencia de mercados de capitales. En Saint-Paul

(1992) la tecnología escogida y la división del trabajo dependen de la amplitud

del mercado de capitales. Eso es así porque un individuo que adopta una

tecnología muy “productiva” pero costosa y quizá irreversible para producir un

bien, puede acudir al mercado de capitales para mitigar los riesgos implícitos

en esa irreversibilidad.

3. Aumentos de la tasa de ahorro (aumentos de s)

28 RUIZ, Antonio (2004). Mercados financieros y crecimiento económico en América Latina.

17

La tasa de ahorro es creciente con la tasa de interés. Sin embargo, los nuevos

modelos incorporaron tasas de ahorro constantes, o parámetros adecuados en

las funciones de utilidad para garantizar que el resultado de incrementos de la

tasa de interés se traduzca en mayores tasas de ahorro. Esto es así porque los

modelos teóricos de crecimiento y finanzas no pueden evitar ser ambiguos

respecto de los efectos del desarrollo financiero en el ahorro y por ende esa

ambigüedad se traslada a los efectos en el crecimiento. Esta situación

ambivalente se desprende del hecho que mejoras en los sistemas financieros

pueden llevar a que se ahorre menos, y no más29.

1.9. DESARROLLO DEL SISTEMA FINANCIERO Y CRECIMIENTO ECONOMICO

Las opiniones de los economistas con respecto a la importancia que tiene el sistema

financiero para el crecimiento económico difieren enormemente, con grandes

antecedentes a nivel histórico. Bagehot (1873) y Hicks (1969) sostienen que el sistema

financiero fue esencial para el inicio de la industrialización en Inglaterra al facilitar la

movilización de capital para la creación de grandes obras.

El proceso de intermediación financiera, sobre todo en lo referente a la asignación

eficiente de los recursos, ha sido también el centro de análisis en el contexto de la

literatura del crecimiento económico30.

En ese sentido, el aporte teórico de Joseph Schumpeter (1912) es destacable por

cuanto pone en la palestra el papel fundamental del crédito en la promoción de las

actividades del empresario y sobre todo, la influencia que tiene dicho empresario en la

generación de un crecimiento sostenido de la economía.

En tal sentido, a la par de encontrar en el crédito una variable que dinamiza al sector

industrial, Schumpeter establece la importancia del empresario como actor principal

del crecimiento económico. Dicha importancia nace en el contexto de que el

empresario necesita crédito, en el sentido de una transferencia temporal en su

beneficio de poder adquisitivo, si es que ha de producir, para poder llevar a cabo sus

nuevas combinaciones; en una palabra, si es que ha de convertirse en empresario

(Schumpeter 1912).

29 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.30 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

18

Por lo tanto, dichas combinaciones que requiere el empresario para impulsar el

proceso productivo, se pueden llevar a cabo si se cuenta con la asignación de crédito,

puesto que éste permite crear el camino para la innovación productiva, la cual ira de

forma vinculada al “desenvolvimiento económico”. De tal manera, que el principal

propósito que tiene el crédito, en beneficio del empresario, es la innovación1

(Schumpeter, 1912).

Lenin (1920) sin embargo, advierte un crecimiento desmedido del sector bancario y

con ello, la mayor superioridad de las empresas hasta el punto de generar una mayor

expansión del sistema capitalista. A decir de éste, el capital monetario y los bancos,

hacen que esta superioridad de un puñado de las más grandes empresas sea todavía

más aplastante.

Así, en las décadas posteriores (50’s y 70’s), el sector financiero fue tomando fuerza y

se fue convirtiendo en una herramienta de política económica de intervenciones

basadas en el desarrollo de sectores industriales claves, los cuales se consideraban

motores del crecimiento31.

La corriente keynesiana genera un aporte al estudio del desarrollo financiero, ésta se

preocupa por el problema de la atracción por mantener dinero como un activo en lugar

de hacerlo como capital productivo (Martínez, 1992). Según Keynes (1936), la

eficiencia del capital se define como una “expectativa” que posee el activo de capital al

precio de oferta actual. En ese sentido, dicha expectativa depende del retorno

esperado por una inversión determinada.

De tal manera que la eficiencia marginal al capital está dada por las condiciones sobre

los cuales, los fondos crediticios son demandados para efectos de una nueva inversión

(Keynes, 1936). Es decir, Keynes establece la importancia de la inversión pero

poniendo énfasis, en que ésta depende de la rentabilidad que pueda generar en el

futuro, reconociendo con ello un mecanismo de retorno de la inversión (activos) que

espera obtener el empresario.

En ese contexto, puede se puede destacar la importancia de contar con un sector

financiero con un buen comportamiento que permita movilizar los recursos internos

eficientemente (Arévalo, 2004)

31 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

19

Así, Robinson (1952), declara que las finanzas surgen tras el desarrollo empresarial,

que sirve de sustento al crecimiento económico por lo que, según este punto de vista,

el desarrollo económico crea una demanda de determinados tipos de mecanismos de

financiamiento, donde el sistema financiero responde automáticamente a esa

demanda.

Por otro lado Shaw (1955), Goldsmith (1969) y Mc Kinnon (1973) expresan que el

crecimiento económico no puede ser cabalmente entendido sin tener en cuenta al

desarrollo del sistema financiero aunque otras perspectivas más cercanas expresan la

ausencia de una relación importante entre las finanzas y el crecimiento.

Lucas (1988) sostiene que se ha asignado una trascendencia mayúscula a los factores

financieros en el crecimiento económico mientras que, para algunos autores

destacados en el marco de las teorías del desarrollo económico, no se hace ninguna

mención al rol jugado por el sistema financiero en cuanto a determinante del

crecimiento y el bienestar (Meir y Seers, 1984; Stein, 1988).

Si bien se observa una gran ambigüedad de opiniones, el razonamiento teórico parece

indicar la existencia de una relación positiva y fundamental entre el desarrollo

financiero y el crecimiento económico, descartándose así la tesis de que el sistema

financiero es un factor insignificante que se adapta, pasivamente, al crecimiento

económico y la industrialización32.

Según Levine (1997), los costos de adquirir información, hacer cumplir los contratos y

realizar transacciones generan fricciones e incentivan, de este modo, el surgimiento de

distintos tipos de instituciones, contratos y mercados financieros. En este marco, la

actuación para mitigar dichos costos de transacción e información lleva al sistema

financiero a desempeñar una función esencial al facilitar la asignación de recursos, en

el tiempo y el espacio, en un contexto incierto bajos esquemas legales, regulatorios e

impositivos diferentes entre países a lo largo de la historia. Esta contribución a la

producción y, por ende, al crecimiento económico, implica que el sistema financiero

tiene incidencia sobre la acumulación de capital y la innovación tecnológica.

32 BUCHIERI, Flavio (2009). Desarrollo financiero y crecimiento económico: teoría y evidencia empírica hasta la presente crisis financiera internacional.

20

1.10. LOS BANCOS COMO COORDINADORES Y CATALIZADORES DEL CRECIMIENTO

Da Rin y Hellmann (2002), ofrecen una “teoría del rol de los bancos como

catalizadores de la industrialización”. El planteo se basa parcialmente en

Gerschenkron y en Schumpeter y resalta el papel especial que cumplieron los bancos

en los procesos de industrialización europeos. Los autores asignan a los bancos un rol

fundamental en el desarrollo económico, que es el de la coordinación de la inversión.

La acción de los bancos permite alcanzar niveles de producción y cualidades de

producto más altos, porque puede poner en práctica incentivos y mecanismos de

control diferentes del mercado.

Formalmente, los autores se apoyan en un modelo de equilibrios múltiples ordenables

en sentido de Pareto, basado en Murphy, Shleifer et al. (1989). Existe un “umbral” de

capital en la economía que separa las zonas de gravitación de uno y otro equilibrio.

Por debajo de ese nivel el modelo predice reducciones continuas del nivel de capital;

por encima de él, en cambio, la mano invisible alienta la acumulación de capital. Las

economías que estén en un equilibrio de bajos ingresos no podrán alcanzar una mejor

posición automáticamente.

En ese contexto, los autores proponen un rol de la banca como catalizadora del

desarrollo. Los bancos pueden inducir el alcance de un punto de equilibrio de altos

ingresos en una economía que de otra manera estaría condenada a un equilibrio de

bajos ingresos. En su modelo, el rendimiento de una empresa cualquiera depende de

las inversiones que hacen todas las demás firmas. Y para poder obtener ese

rendimiento debe realizar una inversión, para la cual requiere un financiamiento

externo. Las expectativas de los empresarios ocupan un lugar central. Existe un

estado de las cosas que llaman “optimista” en el que todos invierten porque piensan

que todos van a invertir. Y un estado “pesimista” en que, al contrario, nadie invierte. Se

trata de múltiples equilibrios de profecías (racionales) autocumplidas. Los bancos

están potencialmente capacitados para, sin intervención del gobierno, generar las

condiciones para inducir el equilibrio de altos ingresos33.

CAPITULO II

33 FILIPPO, Agustín (2011). Diversificación de instrumentos financieros en una economía en desarrollo.

21

HECHOS ESTILIZADOS DEL DESARROLLO FINANCIERO Y CRECIMIENTO

ECONOMICO EN EL PERU: 1992:q1 – 2010:q4

A continuación se reportan los hechos estilizados del desarrollo financiero y

crecimiento económico en el Perú en el periodo 1992:q1 – 2010:q4. En la primera sub-

sección se analizara el crecimiento económico de la economía peruana analizando la

evolución del PBI per cápita, en la segunda sub-sección se analizara la evolución del

desarrollo financiero, analizando la evolución de los créditos, depósitos y la tasa de

liquidez del sistema bancario.

El análisis se ha dividido en sub – periodos tanto para el crecimiento económico como

para el desarrollo financiero. El primer sub – periodo abarca desde 1992:q1 – 2000:q4

y el segundo periodo abarca desde el 2001:q1 – 2010:q4. El primer periodo es tomado

debido a los hechos importantes ocurridos en el gobierno de Alberto Fujimori para

reactivar la economía después de la recesión económica que dejo el primer gobierno

de Alan García. El segundo sub – periodo es tomado debido a los hechos importantes

relacionados con la crisis asiática y la crisis financiera internacional y como estas

impactaron el crecimiento económico y desarrollo financiero.

Por último, en general el periodo 1992:q1 – 2010:q4 es tomado debido a que es aquí

donde se da el proceso de desarrollo financiero en el Perú.

II.1. CRECIMIENTO ECONOMICO EN EL PERU: 1992:q1 – 2010:q4

22

La economía peruana a lo largo de este periodo de análisis ha sufrido cambios muy

importantes, después de pasar por un periodo de hiperinflación a un periodo de

crecimiento económico sostenido. No obstante, en los últimos años se han dado

acontecimientos importantes, como la crisis financiera en el año 2000 y la actual crisis

financiera internacional que sufrió Estados Unidos, las cuales frenaron este ritmo de

crecimiento de la economía peruana. Sin embargo, tras la solida posición económica y

financiera del Perú, en especial en los últimos cuatro años, estos impactos no fueron

tan graves, de modo que después de pasados los efectos de la crisis, el Perú retomo

la senda del crecimiento a mayores niveles.

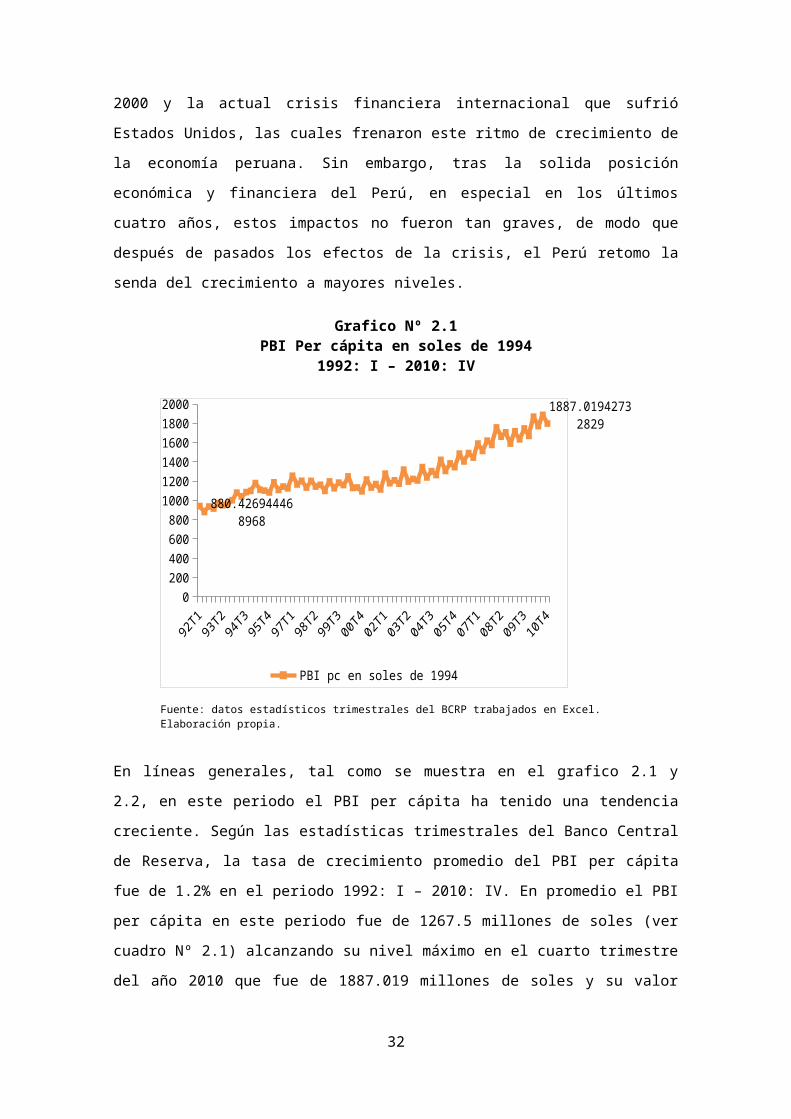

Grafico Nº 2.1PBI Per cápita en soles de 1994

1992: I – 2010: IV

0200400600800

100012001400160018002000

880.426944468968

1887.01942732829

PBI pc en soles de 1994

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

En líneas generales, tal como se muestra en el grafico 2.1 y 2.2, en este periodo el PBI

per cápita ha tenido una tendencia creciente. Según las estadísticas trimestrales del

Banco Central de Reserva, la tasa de crecimiento promedio del PBI per cápita fue de

1.2% en el periodo 1992: I – 2010: IV. En promedio el PBI per cápita en este periodo

fue de 1267.5 millones de soles (ver cuadro Nº 2.1) alcanzando su nivel máximo en el

cuarto trimestre del año 2010 que fue de 1887.019 millones de soles y su valor mínimo

en el tercer trimestre del año 1992 que fue de 880.42 millones de soles (ver cuadro Nº

2.1).

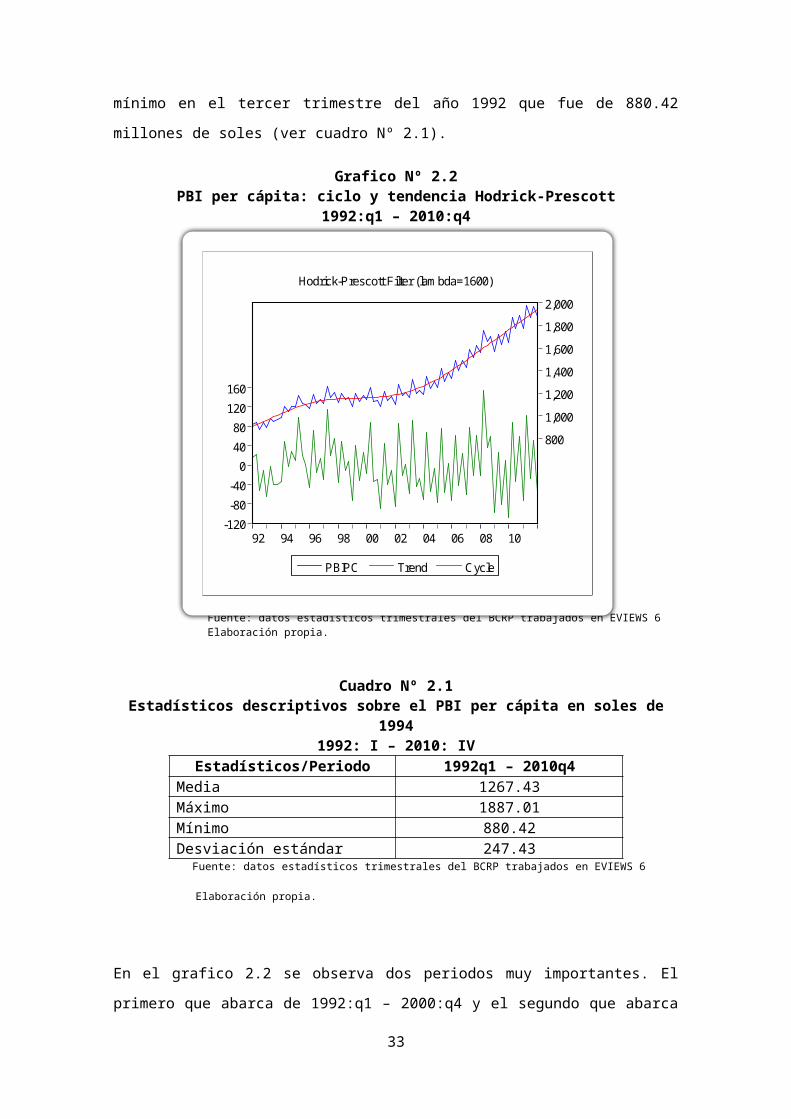

Grafico Nº 2.2PBI per cápita: ciclo y tendencia Hodrick-Prescott

1992:q1 – 2010:q4

23

Fuente: datos estadísticos trimestrales del BCRP trabajados en EVIEWS 6Elaboración propia.

Cuadro Nº 2.1Estadísticos descriptivos sobre el PBI per cápita en soles de 1994

1992: I – 2010: IVEstadísticos/Periodo 1992q1 – 2010q4

Media 1267.43Máximo 1887.01Mínimo 880.42Desviación estándar 247.43

Fuente: datos estadísticos trimestrales del BCRP trabajados en EVIEWS 6

Elaboración propia.

En el grafico 2.2 se observa dos periodos muy importantes. El primero que abarca de

1992:q1 – 2000:q4 y el segundo que abarca desde 2001:q1 – 2010:q4. Se puede

observar que en segundo periodo el PBI per cápita tuvo un crecimiento mayor. En

efecto, en este segundo periodo la tasa de crecimiento del PBI per cápita fue de

1.58%, mayor al periodo de 1992:q1 – 2000:q4 el cual fue de 0.79% (ver cuadro Nº

2.2).

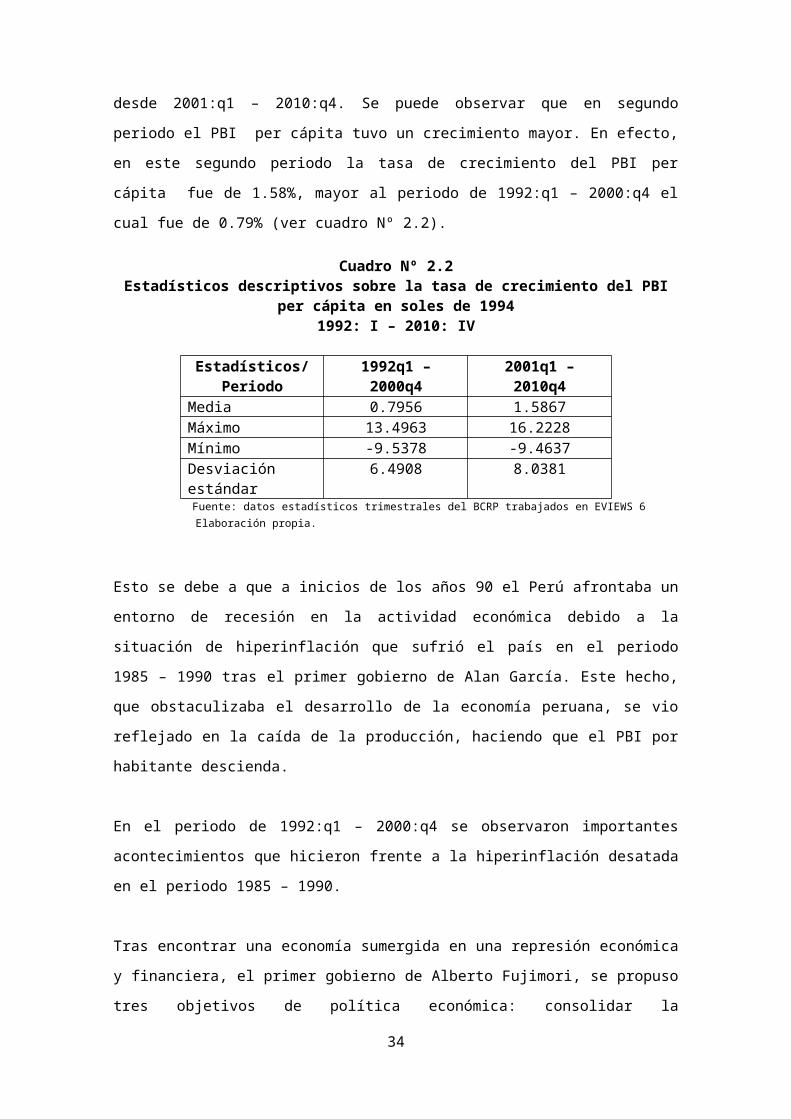

Cuadro Nº 2.2Estadísticos descriptivos sobre la tasa de crecimiento del PBI per cápita en

soles de 1994

24

-120-80-40

04080

120160

800

1,000

1,200

1,400

1,600

1,800

2,000

92 94 96 98 00 02 04 06 08 10

PBIPC Trend Cycle

Hodrick-Prescott Filter (lambda=1600)

1992: I – 2010: IV

Estadísticos/Periodo 1992q1 – 2000q4 2001q1 – 2010q4Media 0.7956 1.5867Máximo 13.4963 16.2228Mínimo -9.5378 -9.4637Desviación estándar 6.4908 8.0381

Fuente: datos estadísticos trimestrales del BCRP trabajados en EVIEWS 6 Elaboración propia.

Esto se debe a que a inicios de los años 90 el Perú afrontaba un entorno de recesión

en la actividad económica debido a la situación de hiperinflación que sufrió el país en

el periodo 1985 – 1990 tras el primer gobierno de Alan García. Este hecho, que

obstaculizaba el desarrollo de la economía peruana, se vio reflejado en la caída de la

producción, haciendo que el PBI por habitante descienda.

En el periodo de 1992:q1 – 2000:q4 se observaron importantes acontecimientos que

hicieron frente a la hiperinflación desatada en el periodo 1985 – 1990.

Tras encontrar una economía sumergida en una represión económica y financiera, el

primer gobierno de Alberto Fujimori, se propuso tres objetivos de política económica:

consolidar la estabilización, reinsertar al Perú a la comunidad financiera internacional y

poner en marcha las reformas estructurales para crear el marco adecuado para el

crecimiento34.

Lo que se buscaba era implementar un esquema de crecimiento de largo plazo sin

descuidar el corto plazo, con el objetivo de lograr una economía eficiente, competitiva

y orientada hacia el exterior. Así el mercado pasaría a hacer el principal asignador de

recursos y no el estado.

Las principales reformas estuvieron dirigidas a lograr una profundización de la

liberalización comercial, apertura de cuenta de capitales, liberalización financiera,

flexibilización del mercado laboral, promover la inversión privada y extranjera.

Grafico Nº 2.3PBI per cápita: ciclo y tendencia Hodrick-Prescott

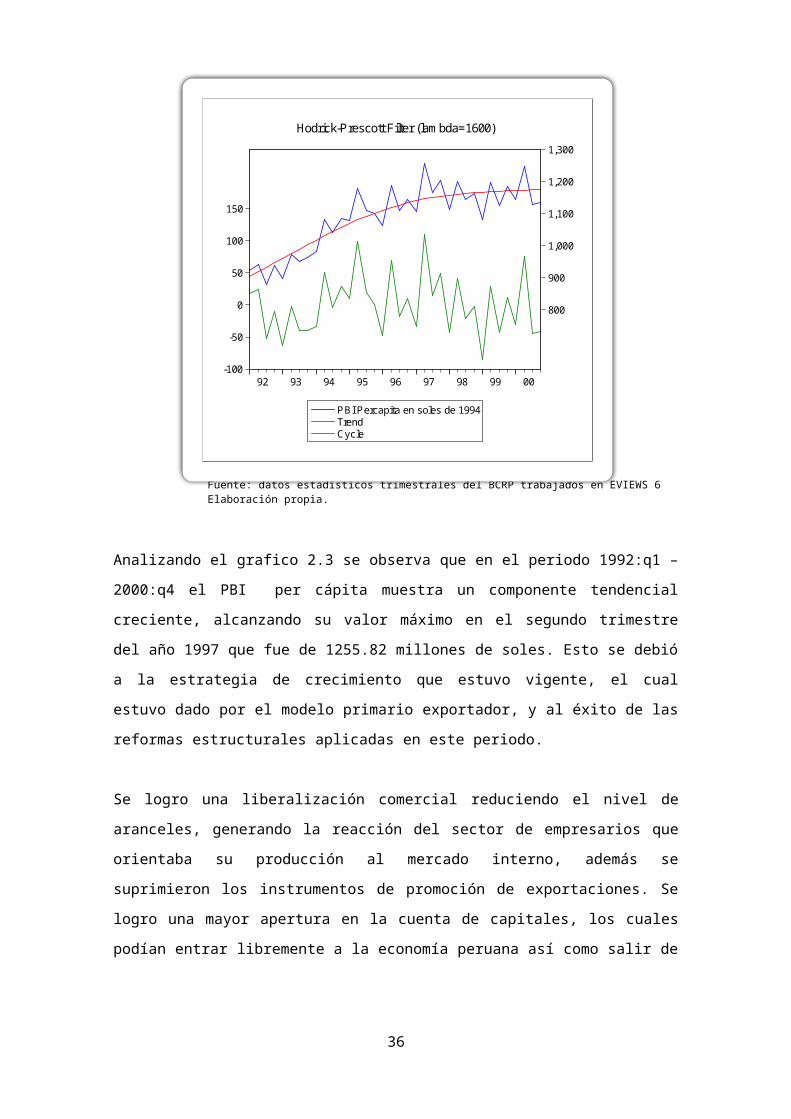

1992:q1 – 2000:q4

34 PARODI, Carlos (2000). Perú 1960 – 2000: políticas económicas y sociales en entornos cambiantes.

25

Fuente: datos estadísticos trimestrales del BCRP trabajados en EVIEWS 6Elaboración propia.

Analizando el grafico 2.3 se observa que en el periodo 1992:q1 – 2000:q4 el PBI per

cápita muestra un componente tendencial creciente, alcanzando su valor máximo en el

segundo trimestre del año 1997 que fue de 1255.82 millones de soles. Esto se debió a

la estrategia de crecimiento que estuvo vigente, el cual estuvo dado por el modelo

primario exportador, y al éxito de las reformas estructurales aplicadas en este periodo.

Se logro una liberalización comercial reduciendo el nivel de aranceles, generando la

reacción del sector de empresarios que orientaba su producción al mercado interno,

además se suprimieron los instrumentos de promoción de exportaciones. Se logro una

mayor apertura en la cuenta de capitales, los cuales podían entrar libremente a la

economía peruana así como salir de ella, destacando la participación de la inversión

directa, la bolsa de valores y el sistema financiero35.

En la medida que la economía pasaba por un periodo de transformación, el mercado

laboral se flexibilizaba y se migraba hacia actividades más rentables de acuerdo con

35 DANCOURT, Oscar (1997). Reformas estructurales y política macroeconómica en el Perú: 1990 -96.

26

-100

-50

0

50

100

150

800

900

1,000

1,100

1,200

1,300

92 93 94 95 96 97 98 99 00

PBI Percapita en soles de 1994TrendCycle

Hodrick-Prescott Filter (lambda=1600)

las señales del mercado. Se promovió la inversión privada nacional y extranjera y se

inserto al Perú a una liberalización financiera.

Como consecuencia de la estabilidad macroeconómica y del aumento significativo de

la inversión, los principales sectores de la actividad económica se dinamizaron,

aumentando el empleo y los salarios de la población. Un punto importante que

muestra el grafico 2.3 es que en el periodo 1998:q1 – 2000:q4 se da un crecimiento

moderado. Esto debido principalmente por los efectos del fenómeno del niño y a la

crisis financiera internacional de esa época. Esto se vio transmitido en una caída de la

inversión y en las expectativas de los inversionistas.

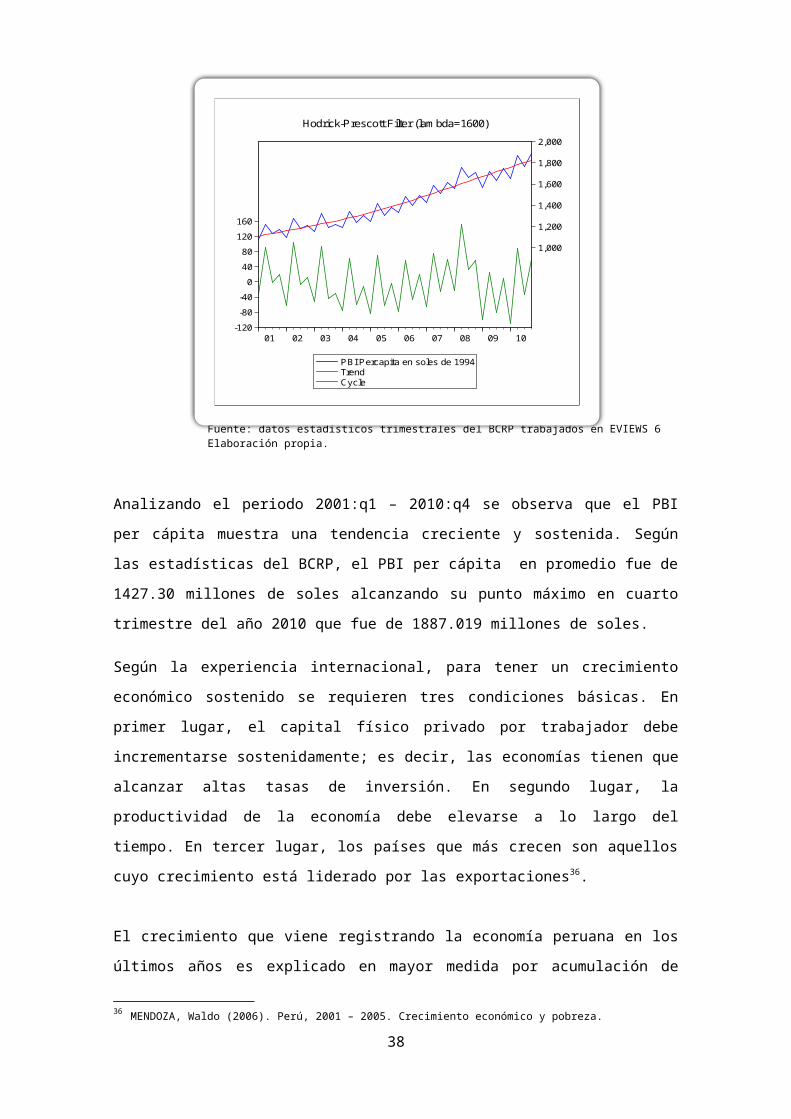

Grafico Nº 2.4PBI per cápita: ciclo y tendencia Hodrick-Prescott

2001:Q1 – 2010:Q4

Fuente: datos estadísticos trimestrales del BCRP trabajados en EVIEWS 6Elaboración propia.

Analizando el periodo 2001:q1 – 2010:q4 se observa que el PBI per cápita muestra

una tendencia creciente y sostenida. Según las estadísticas del BCRP, el PBI per

cápita en promedio fue de 1427.30 millones de soles alcanzando su punto máximo en

cuarto trimestre del año 2010 que fue de 1887.019 millones de soles.

27

-120

-80

-40

0

40

80

120

160

1,000

1,200

1,400

1,600

1,800

2,000

01 02 03 04 05 06 07 08 09 10

PBI Percapita en soles de 1994TrendCycle

Hodrick-Prescott Filter (lambda=1600)

Según la experiencia internacional, para tener un crecimiento económico sostenido se

requieren tres condiciones básicas. En primer lugar, el capital físico privado por

trabajador debe incrementarse sostenidamente; es decir, las economías tienen que

alcanzar altas tasas de inversión. En segundo lugar, la productividad de la economía

debe elevarse a lo largo del tiempo. En tercer lugar, los países que más crecen son

aquellos cuyo crecimiento está liderado por las exportaciones36.

El crecimiento que viene registrando la economía peruana en los últimos años es

explicado en mayor medida por acumulación de factores productivos, en particular por

altas tasas de inversión, el incremento de la apertura comercial y financiera, la

estabilidad de las políticas fiscales y monetarias37.

Así, en este periodo, el Perú mostro altas tasas de inversión privada, elevando la

capacidad productiva de la economía y el empleo, la cual se ha incrementado de

forma sostenida en los últimos años. Además, el crecimiento no solo se vio impulsado

por la inversión, sino también por el contexto internacional favorable de las

exportaciones y una mayor demanda interna.

Una buena política macroeconómica permite alcanzar la estabilidad macroeconómica;

esto es, bajas tasas de inflación, crecimiento alto y no volátil del PBI, y un sector

externo sólido, capaz de enfrentar con éxito a los choques externos desfavorables,

cada vez más frecuentes en una economía globalizada38.

Es así, que la economía peruana, pese al desarrollo de la última crisis financiera

internacional que se desato en Estados Unidos, mantuvo una senda de crecimiento

debido a las adecuadas políticas fiscales y monetarias, que permitieron crecer

económicamente manteniendo una baja tasa de inflación, gracias al esquema de

metas explicitas de inflación. Adicionalmente es importante resaltar la solides del

sector externo y financiero peruano que, en un contexto de crisis, posicionaron al Perú

como un país solido apto para la captación de inversión extranjera directa, la cual

resulta muy importante para seguir logrando un crecimiento sostenido.

36 MENDOZA, Waldo (2006). Perú, 2001 – 2005. Crecimiento económico y pobreza. 37 CASTILLO, P.; MONTORO, C.; TUESTA, V. (2006). Hechos estilizados de la economía peruana.38 SCHULDT, Jurgen (2005). Bonanza macroeconómica y malestar microeconómico. Lima: Universidad del Pacifico

28

II.2. DESARROLLO FINANCIERO EN EL PERU: 1992:q1 – 2010:q4

Durante casi dos décadas el sistema financiero peruano ha formado parte de toda una

corriente de liberalización del sistema financiero mundial, expresada en una rápida

expansión de los mercados de capitales en muchos países emergentes, y el ingreso

de flujos financieros provenientes de economías desarrolladas39.

Después de la recesión en los años 1985 – 1990, el Perú, tras los buenos resultados

obtenidos por las reformas estructurales, logro un avance muy importante en la

profundización del sistema bancario, reflejándose en el aumento de la tasa de liquidez

del sistema bancario, créditos al sector privado y los depósitos.

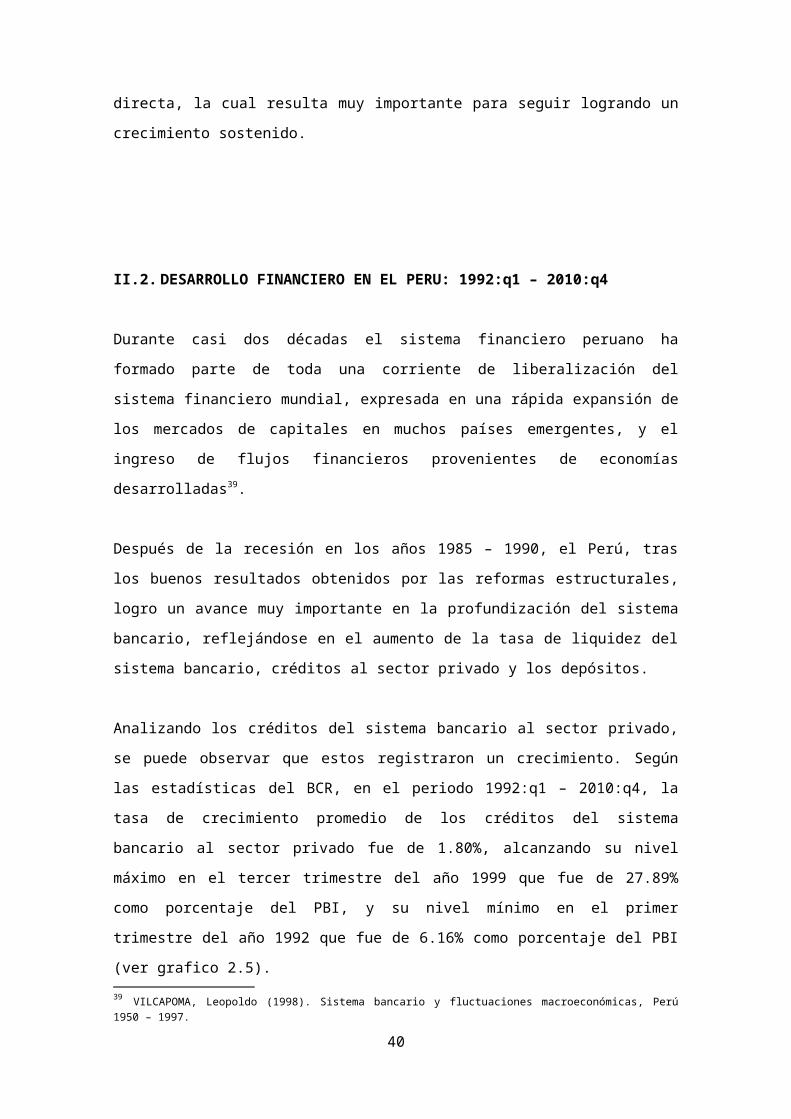

Analizando los créditos del sistema bancario al sector privado, se puede observar que

estos registraron un crecimiento. Según las estadísticas del BCR, en el periodo

1992:q1 – 2010:q4, la tasa de crecimiento promedio de los créditos del sistema

bancario al sector privado fue de 1.80%, alcanzando su nivel máximo en el tercer

trimestre del año 1999 que fue de 27.89% como porcentaje del PBI, y su nivel mínimo

en el primer trimestre del año 1992 que fue de 6.16% como porcentaje del PBI (ver

grafico 2.5).

Grafico Nº 2.5Crédito bancario al sector privado (%PBI)

1992:q1 – 2010:q4

92T193T1

94T195T1

96T197T1

98T199T1

00T101T1

02T103T1

04T105T1

06T107T1

08T109T1

10T10

5

10

15

20

25

30

6.16564926917792

27.8937233879747

Credito bancario al sector privado (%PBI)

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

39 VILCAPOMA, Leopoldo (1998). Sistema bancario y fluctuaciones macroeconómicas, Perú 1950 – 1997.

29

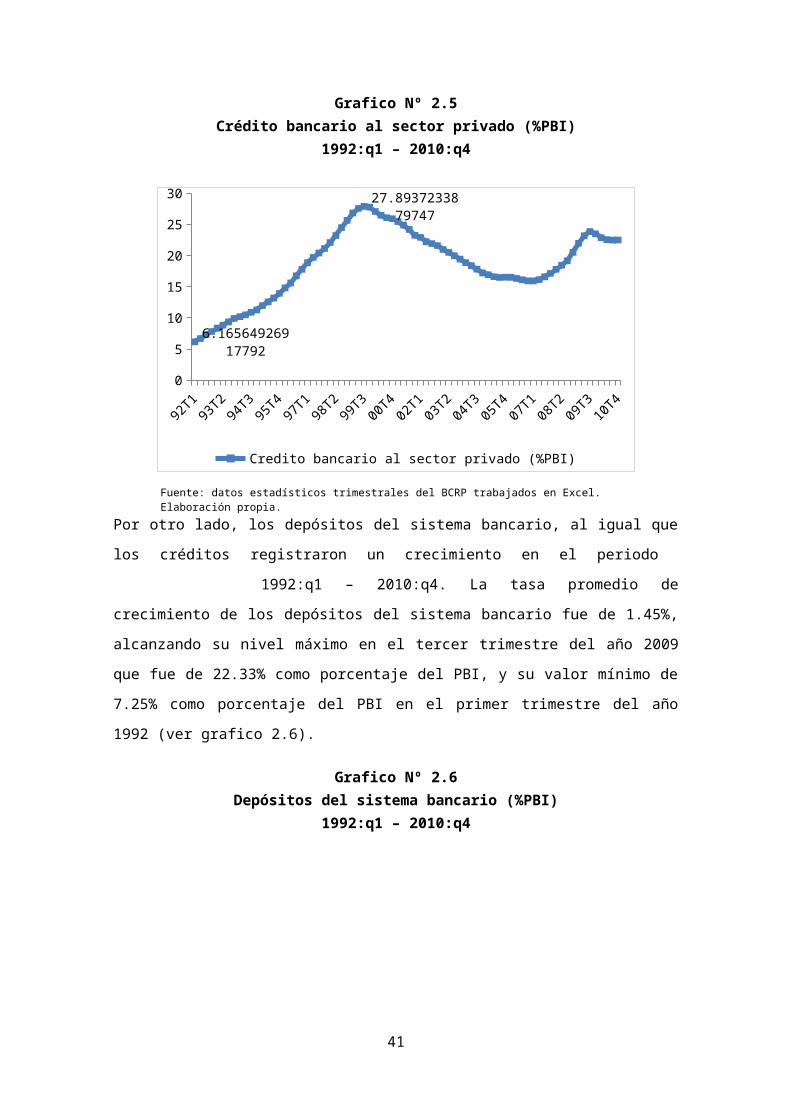

Por otro lado, los depósitos del sistema bancario, al igual que los créditos registraron

un crecimiento en el periodo 1992:q1 – 2010:q4. La tasa promedio de crecimiento de

los depósitos del sistema bancario fue de 1.45%, alcanzando su nivel máximo en el

tercer trimestre del año 2009 que fue de 22.33% como porcentaje del PBI, y su valor

mínimo de 7.25% como porcentaje del PBI en el primer trimestre del año 1992 (ver

grafico 2.6).

Grafico Nº 2.6Depósitos del sistema bancario (%PBI)

1992:q1 – 2010:q4

0

5

10

15

20

25

7.25058280963059

22.3366445171602

Depositos del sistema bancario (%PBI)

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

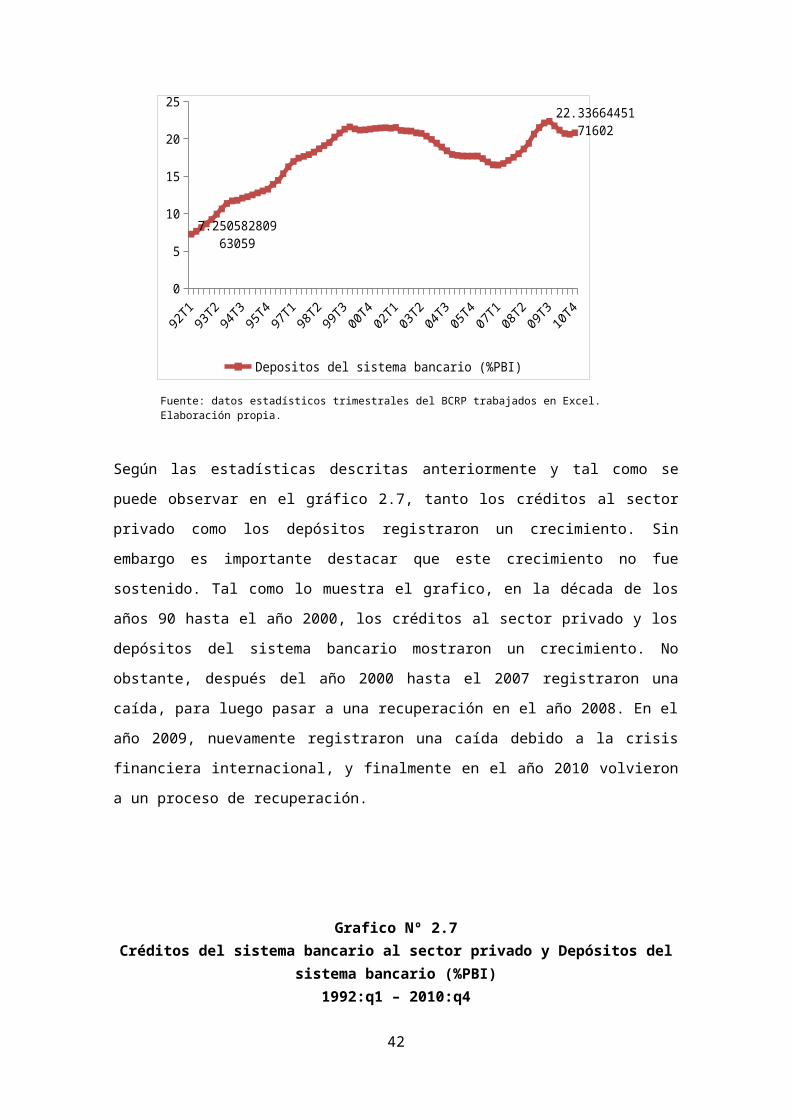

Según las estadísticas descritas anteriormente y tal como se puede observar en el

gráfico 2.7, tanto los créditos al sector privado como los depósitos registraron un

crecimiento. Sin embargo es importante destacar que este crecimiento no fue

sostenido. Tal como lo muestra el grafico, en la década de los años 90 hasta el año

2000, los créditos al sector privado y los depósitos del sistema bancario mostraron un

crecimiento. No obstante, después del año 2000 hasta el 2007 registraron una caída,

para luego pasar a una recuperación en el año 2008. En el año 2009, nuevamente

registraron una caída debido a la crisis financiera internacional, y finalmente en el año

2010 volvieron a un proceso de recuperación.

30

Grafico Nº 2.7Créditos del sistema bancario al sector privado y Depósitos del sistema bancario

(%PBI)1992:q1 – 2010:q4

92T193T1

94T195T1

96T197T1

98T199T1

00T101T1

02T103T1

04T105T1

06T107T1

08T109T1

10T10

5

10

15

20

25

30

Credito Sector Bancario al sector Privado (%PBI)Depositos Sistema Bancario (%PBI)

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

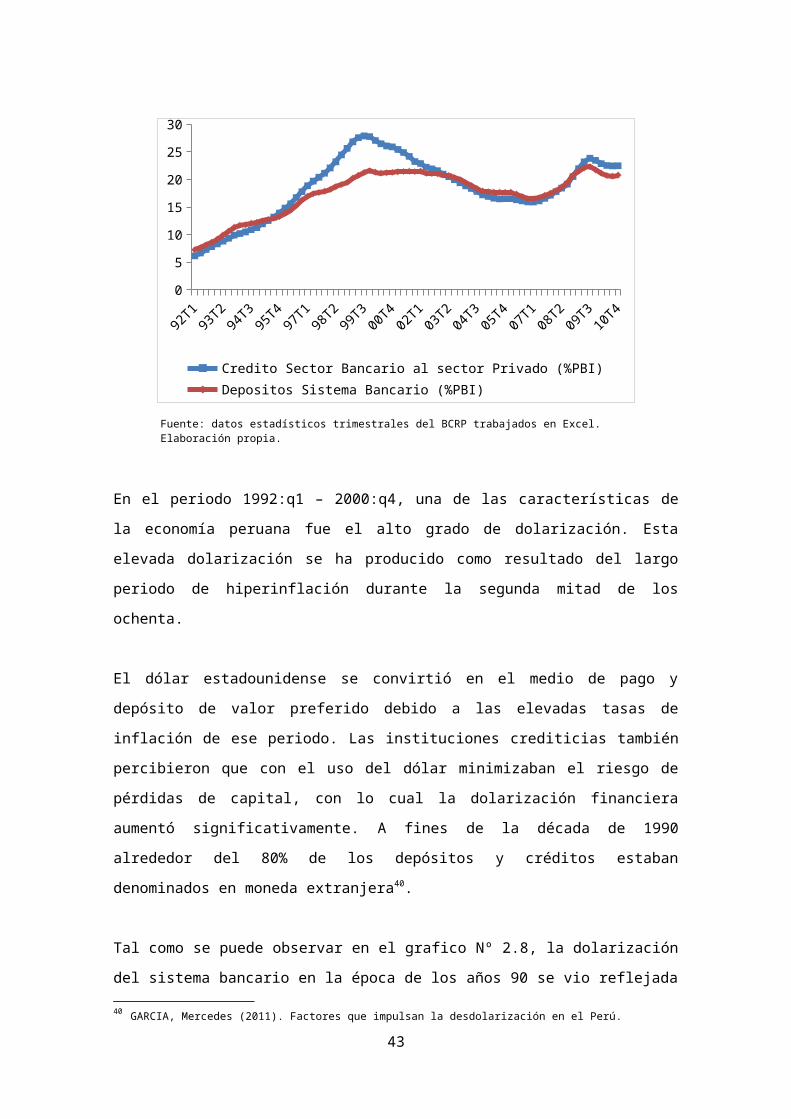

En el periodo 1992:q1 – 2000:q4, una de las características de la economía peruana

fue el alto grado de dolarización. Esta elevada dolarización se ha producido como

resultado del largo periodo de hiperinflación durante la segunda mitad de los ochenta.

El dólar estadounidense se convirtió en el medio de pago y depósito de valor preferido

debido a las elevadas tasas de inflación de ese periodo. Las instituciones crediticias

también percibieron que con el uso del dólar minimizaban el riesgo de pérdidas de

capital, con lo cual la dolarización financiera aumentó significativamente. A fines de la

década de 1990 alrededor del 80% de los depósitos y créditos estaban denominados

en moneda extranjera40.

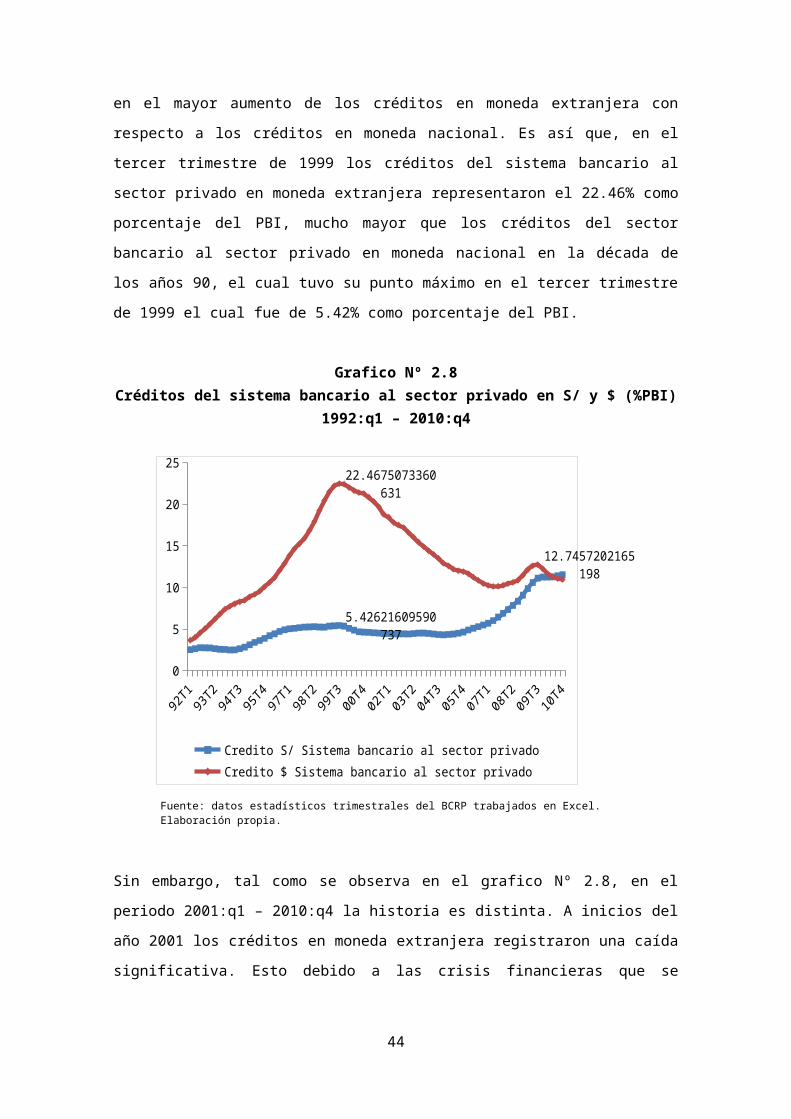

Tal como se puede observar en el grafico Nº 2.8, la dolarización del sistema bancario

en la época de los años 90 se vio reflejada en el mayor aumento de los créditos en

moneda extranjera con respecto a los créditos en moneda nacional. Es así que, en el

tercer trimestre de 1999 los créditos del sistema bancario al sector privado en moneda

extranjera representaron el 22.46% como porcentaje del PBI, mucho mayor que los

créditos del sector bancario al sector privado en moneda nacional en la década de los

40 GARCIA, Mercedes (2011). Factores que impulsan la desdolarización en el Perú.

31

años 90, el cual tuvo su punto máximo en el tercer trimestre de 1999 el cual fue de

5.42% como porcentaje del PBI.

Grafico Nº 2.8Créditos del sistema bancario al sector privado en S/ y $ (%PBI)

1992:q1 – 2010:q4

0

5

10

15

20

25

5.42621609590737

22.4675073360631

12.7457202165198

Credito S/ Sistema bancario al sector privadoCredito $ Sistema bancario al sector privado

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

Sin embargo, tal como se observa en el grafico Nº 2.8, en el periodo 2001:q1 –

2010:q4 la historia es distinta. A inicios del año 2001 los créditos en moneda extranjera

registraron una caída significativa. Esto debido a las crisis financieras que se dieron a

finales de los 90, como la crisis asiática y la crisis financiera en el año 2000 en estados

unidos.

Lo que se experimento en estos periodos de crisis fue una salida de capitales a corto

plazo, generando un incremento del tipo de cambio, lo cual disminuyo los depósitos

del sistema bancario en moneda extranjera, y a la vez se redujeron los créditos del

sistema bancario en dólares41.

En este periodo, el nivel de dolarización de los créditos y depósitos en el sistema

bancario se ha reducido. Desde la introducción del régimen de metas explícitas de 41 BUSTAMANTE, Rafael (2005). El problema del racionamiento del crédito en el sistema bancario peruano. Capitulo 4: la dolarización en el Perú y las crisis financieras internacionales, las crisis bancarias.

32

inflación a inicios del año 2002, la economía peruana ha experimentado un proceso

gradual y sostenido de desdolarización financiera impulsado por factores de mercado

relacionados con la estabilidad macroeconómica, regulaciones prudenciales y

desarrollo del mercado de capitales en nuevos soles. La dolarización del crédito se ha

reducido en casi 25 puntos porcentuales en el periodo de 2001 a 2009, llegando a

menos de 55 por ciento a fines del año 2009. La dolarización de los depósitos, por su

parte, también ha disminuido en una proporción similar hasta cerca de 52 por ciento42.

En el periodo 2008 – 2009 ocurre un evento muy importante, la crisis financiera

internacional. El deterioro generalizado de la economía a nivel mundial como

consecuencia de la transmisión de la crisis crediticia al sector real y la extendida

desconfianza de los inversionistas hacia los mercados financieros marcaron la pauta

en el segundo semestre de 2008. No obstante, el Perú pudo contener los efectos de la

crisis en un contexto en el cual la demanda interna se constituyó en base del

crecimiento económico. Dicho crecimiento fue la base del desempeño del sistema

bancario en el contexto de crisis financiera internacional.

Ya para el año 2010, las condiciones macroeconómicas se estabilizaron. Se dio un

aumento de los depósitos del sistema bancario explicado por la mayor capacidad de

ahorro de personas naturales y empresas en un entorno de crecimiento económico, el

incremento de la confianza en la solidez del sistema bancario por parte de los

diferentes agentes del mercado y a las atractivas tasas de interés que se vienen

ofreciendo en un contexto de fuerte competencia entre las distintas instituciones

financieras.

En el 2010 El crédito al sector privado creció a una tasa de 21% superior a la

observada en 2009. El mayor crecimiento del crédito al sector privado durante este

año obedeció al mayor dinamismo de la actividad económica interna y a la mejora de

la situación financiera internacional que permitió a los bancos obtener un mayor flujo

de créditos del exterior. La tasa de aumento del crédito al sector privado en soles fue

de 21,2%, muy similar a la del crédito en dólares que fue de 20,8%43.

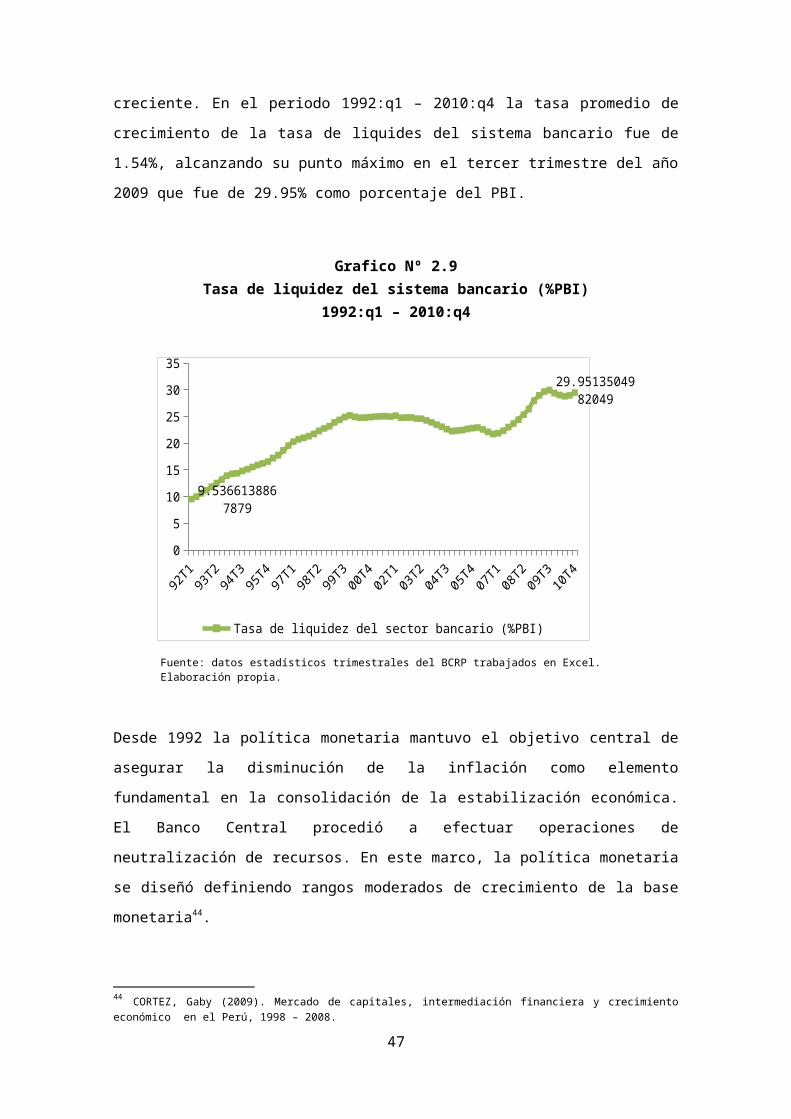

En este periodo el sistema bancario ha sido la institución de mayor importancia dentro

del sistema financiero peruano. Si empleamos como una medida de dicha importancia

la liquides total del sistema bancario observamos que esta ha tenido una tendencia

42 GARCIA, Mercedes (2011). Factores que impulsan la desdolarización en el Perú.43 BUSTAMANTE, Rafael (2005). El problema del racionamiento del crédito en el sistema bancario peruano. Capitulo 4: la dolarización en el Perú y las crisis financieras internacionales, las crisis bancarias.

33

creciente. En el periodo 1992:q1 – 2010:q4 la tasa promedio de crecimiento de la tasa

de liquides del sistema bancario fue de 1.54%, alcanzando su punto máximo en el

tercer trimestre del año 2009 que fue de 29.95% como porcentaje del PBI.

Grafico Nº 2.9Tasa de liquidez del sistema bancario (%PBI)

1992:q1 – 2010:q4

0

5

10

15

20

25

30

35

9.5366138867879

29.9513504982049

Tasa de liquidez del sector bancario (%PBI)

Fuente: datos estadísticos trimestrales del BCRP trabajados en Excel.Elaboración propia.

Desde 1992 la política monetaria mantuvo el objetivo central de asegurar la

disminución de la inflación como elemento fundamental en la consolidación de la

estabilización económica. El Banco Central procedió a efectuar operaciones de

neutralización de recursos. En este marco, la política monetaria se diseñó definiendo

rangos moderados de crecimiento de la base monetaria44.

Debido a la confianza generada por la política de liberalización cambiaria y financiera,

que permitió el flujo de capitales externos, el sistema financiero incrementó el monto

de recursos intermediados aumentando la liquidez total del sistema bancario peruano.

Al igual que los créditos y depósitos, el proceso de desdolarización que vivió la

economía peruana hiso que se dé una mayor preferencia de los agentes económicos

44 CORTEZ, Gaby (2009). Mercado de capitales, intermediación financiera y crecimiento económico en el Perú, 1998 – 2008.

34

por la moneda nacional, en un contexto de apreciación del nuevo sol, marcando un

ritmo de expansión de liquidez en moneda nacional.

En el 2008 y 2009, pese a los efectos de la crisis financiera internacional, se dio una

evolución de los agregados monetarios y la tasa de liquidez la cual estuvo influenciada

por la continuidad de los altos niveles de crecimiento de la actividad económica, mayor

grado de intermediación financiera de la economía y desdolarización de activos

financieros. En el año 2010 en un entorno de crecimiento de la actividad económica

sin mayores presiones inflacionarias, y un menor grado de dolarización de los

depósitos y del crédito, los agregados monetarios y la tasa de liquidez del sistema

bancario continuaron creciendo gracias a la recuperación de la actividad económica

tras la leve desaceleración observada en 2009 por el efecto de la crisis financiera

internacional45.

El dinamismo del sistema bancario continuó siendo respaldado por el crecimiento de la

demanda interna, la mayor inversión pública y privada y la mejora en la capacidad

adquisitiva y de pago de los clientes, determinando la mejora en la rentabilidad del

sistema y el mantenimiento de índices de solvencia relativamente altos.

CAPITULO III

45 GARCIA, Mercedes (2011). Factores que impulsan la desdolarización en el Perú.

35

EVIDENCIA EMPIRICA

III.1. EVIDENCIA EMPIRICA INTERNACIONAL

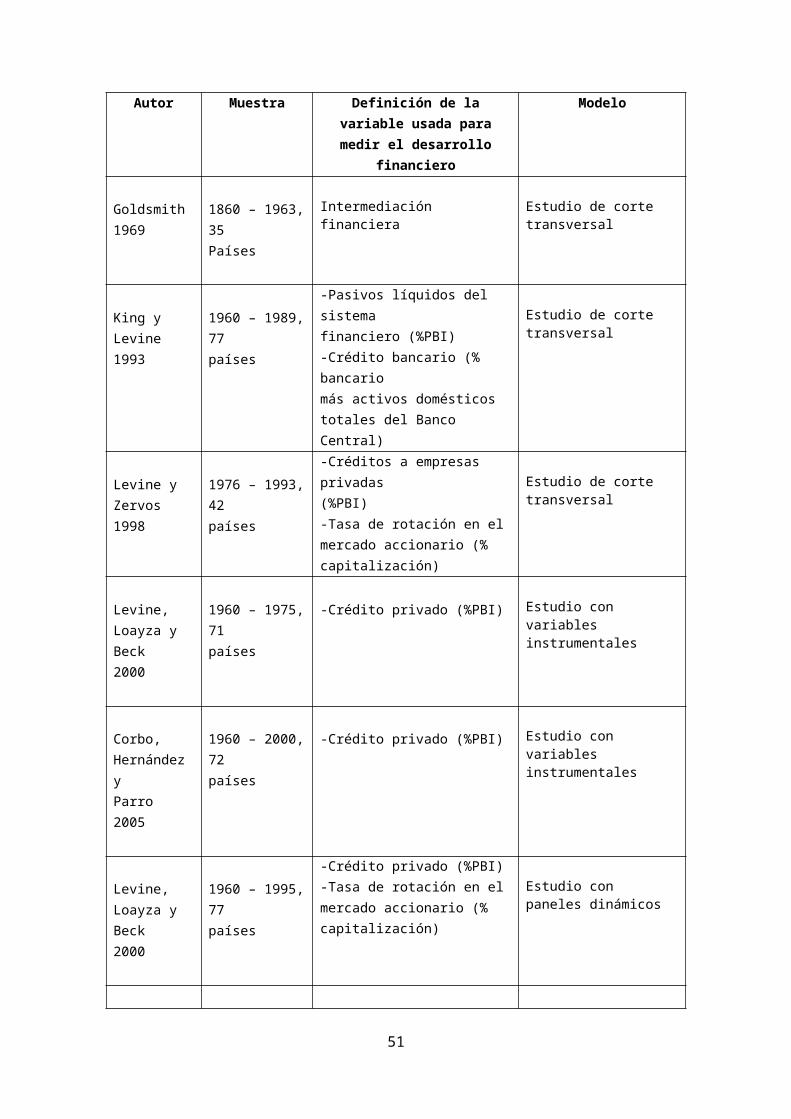

Existe una vasta evidencia empírica internacional sobre la relación entre el desarrollo

financiero y el crecimiento económico. La importancia que está adquiriendo el sistema

financiero y su relación con el crecimiento económico ha hecho necesaria la aplicación

de herramientas estadísticas y econométricas que permitan estudiar detalladamente

su relación e inferir implicancias de política económica, respectivamente.

A continuación, se detallan algunas de las principales investigaciones econométricas

en las que se ha modelado y evaluado el impacto del desarrollo financiero sobre el

crecimiento económico.

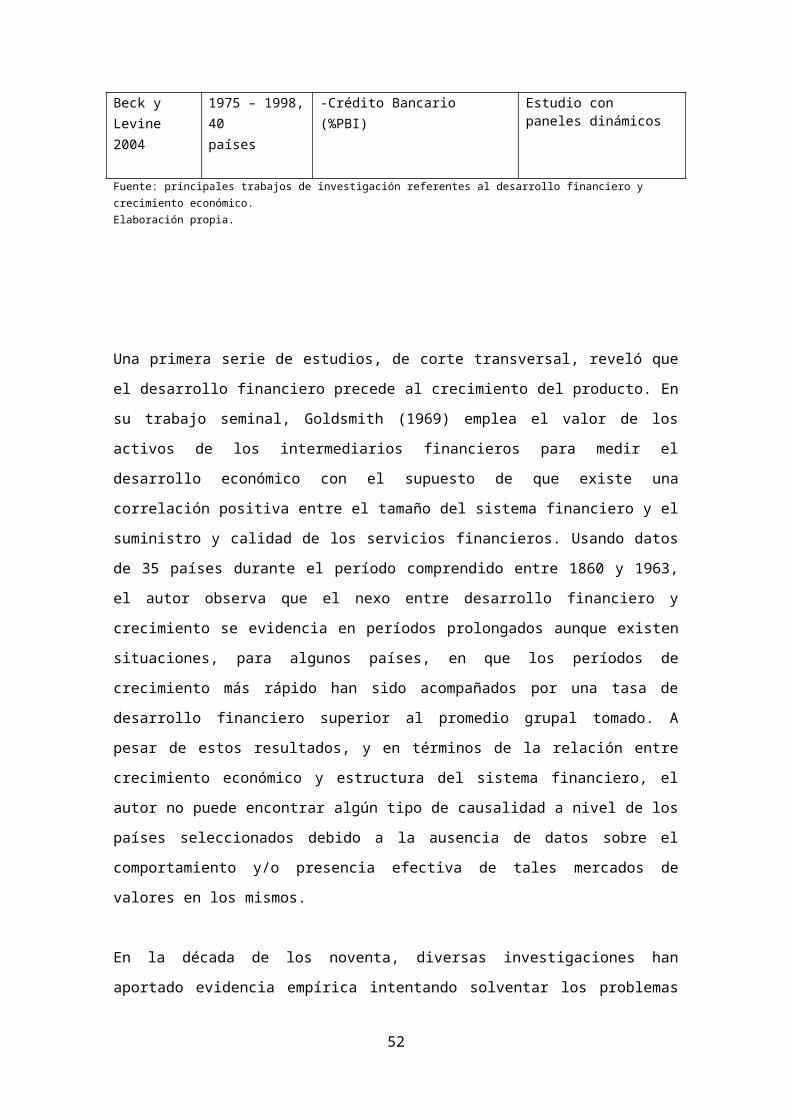

Cuadro Nº 3.1Evidencia empírica

36

Desarrollo financiero y crecimiento económico internacional

Autor Muestra Definición de la variable usada para medir el desarrollo financiero

Modelo

Goldsmith1969

1860 – 1963, 35Países

Intermediación financiera Estudio de corte transversal

King yLevine1993

1960 – 1989, 77países

-Pasivos líquidos del sistemafinanciero (%PBI)-Crédito bancario (% bancariomás activos domésticostotales del Banco Central)

Estudio de corte transversal

Levine yZervos1998

1976 – 1993, 42países

-Créditos a empresas privadas(%PBI)-Tasa de rotación en elmercado accionario (%capitalización)

Estudio de corte transversal

Levine,Loayza yBeck2000

1960 – 1975, 71países

-Crédito privado (%PBI) Estudio convariablesinstrumentales

Corbo,Hernández yParro2005

1960 – 2000, 72países

-Crédito privado (%PBI) Estudio convariablesinstrumentales

Levine,Loayza yBeck2000

1960 – 1995, 77países

-Crédito privado (%PBI)-Tasa de rotación en elmercado accionario (%capitalización)

Estudio conpaneles dinámicos

Beck yLevine2004

1975 – 1998, 40países

-Crédito Bancario (%PBI) Estudio conpaneles dinámicos

Fuente: principales trabajos de investigación referentes al desarrollo financiero y crecimiento económico.Elaboración propia.

37

Una primera serie de estudios, de corte transversal, reveló que el desarrollo financiero

precede al crecimiento del producto. En su trabajo seminal, Goldsmith (1969) emplea

el valor de los activos de los intermediarios financieros para medir el desarrollo

económico con el supuesto de que existe una correlación positiva entre el tamaño del

sistema financiero y el suministro y calidad de los servicios financieros. Usando datos

de 35 países durante el período comprendido entre 1860 y 1963, el autor observa que

el nexo entre desarrollo financiero y crecimiento se evidencia en períodos prolongados

aunque existen situaciones, para algunos países, en que los períodos de crecimiento

más rápido han sido acompañados por una tasa de desarrollo financiero superior al

promedio grupal tomado. A pesar de estos resultados, y en términos de la relación

entre crecimiento económico y estructura del sistema financiero, el autor no puede

encontrar algún tipo de causalidad a nivel de los países seleccionados debido a la

ausencia de datos sobre el comportamiento y/o presencia efectiva de tales mercados

de valores en los mismos.

En la década de los noventa, diversas investigaciones han aportado evidencia

empírica intentando solventar los problemas que presentaba el trabajo de Goldsmith

(1969). Así, los trabajos de King y Levine (1993a y b) ampliaron sustancialmente la

muestra de países utilizada (80 países), controlaron por la influencia de otras variables

que afectan al crecimiento económico, construyeron nuevos indicadores de desarrollo

financiero, y analizaron su influencia sobre diversas dimensiones del crecimiento

económico (PIB per cápita, relación capital – trabajo y productividad total de los

factores). Sus resultados mostraron tanto una fuerte correlación positiva entre los

indicadores de desarrollo financiero y crecimiento económico, como que los niveles

iníciales de desarrollo son un buen predictor de las tasas de crecimiento de la

producción, el capital y la productividad de los siguientes 30 años.

Asimismo, utilizando una muestra de 49 países en el periodo 1976-93, Levine y Zervos

(1998) investigan si diversas medidas de desarrollo financiero predicen las tasas de

crecimiento futuras de la producción, el capital, la productividad, y el ahorro. Los

resultados muestran una correlación positiva y significativa entre ambos grupos de

variables incluso cuando se controla en la estimación por otras variables explicativas.

Los resultados indican que los mercados y las instituciones financieras suministran

servicios necesarios para garantizar el crecimiento económico a largo plazo.

38

Sin embargo, Rajan y Zingales (1998) apuntan que la correlación positiva encontrada

entre el desarrollo financiero y el crecimiento económico puede ser debida a un

problema de variable relevante omitida. Dado que el desarrollo financiero depende de

la capacidad de las economías para ahorrar y, según las principales teorías del

crecimiento, el ahorro es el principal determinante del crecimiento económico, la

observación de una relación positiva entre desarrollo financiero y crecimiento

económico puede ser consecuencia de la relación existente de ambas variables con la

Por otro lado, el trabajo de Levine, Loayza, y Beck (2000) evalúa si el componente

exógeno del desarrollo de la intermediación financiera influye sobre el crecimiento

económico y si las diferencias en los sistemas legales, así como los sistemas de

contabilidad entre países explican las diferencias en su nivel de desarrollo financiero.

Sus resultados muestran que el componente exógeno del desarrollo en la

intermediación financiera está positivamente asociado con el crecimiento económico.

Los resultados también muestran que las diferencias en los sistemas legales y en las

prácticas contables contribuyen a explicar las diferencias en el desarrollo financiero

entre países. Estos dos resultados indican que las reformas legales y contables (que

fortalecen los derechos de los acreedores y la ejecución de contratos) y la

transparencia y efectividad de las prácticas contables pueden fomentar, a su vez, el

desarrollo financiero y acelerar el crecimiento económico.

Los trabajos que emplean metodologías de series de tiempo arrojan resultados que

confirman la causalidad del vínculo desde el desarrollo del sistema financiero hacia el

crecimiento económico. En un amplio estudio para 41 países en el período 1960–

1993, Xu (2000) usa la técnica de vectores autorregresivos (VAR), permitiendo la

identificación de los efectos acumulativos de los factores financieros sobre el

crecimiento a través de las interacciones dinámicas de las variables independientes

sobre este último, rechazando la hipótesis que el desarrollo del sistema financiero es

consecuencia del crecimiento económico.

En la misma dirección pero más cercano en el tiempo, Loayza y Rancière (2004)

observan que, al emplear variables ya utilizadas por King y Levine –como el crédito

privado y los pasivos líquidos del sistema financiero, en porcentaje del PNB– para una

muestra de 74 países en el período 1960–1995, el desarrollo financiero está asociado

con el crecimiento económico para el conjunto de países analizados pero no para

Latinoamérica la cual ha estado sujeta a severas y repetidas crisis bancarias. Estos

últimos trabajos resaltan el hecho de que un mayor desarrollo financiero no siempre es

39

deseable y conducente a mayor crecimiento ya que, en particular, los procesos de

liberalización y profundización financiera en algunos países, si no van acompañados

de un marco de regulación y supervisión apropiados, pueden ser propensos y

recurrentes a la hora de a desencadenar una crisis financieras.

Tomando como referencia el caso europeo, Guiso, Jappelli, Padula y Pagano (2004)

analizan la importancia del desarrollo financiero y la integración financiera en la

explicación de las diferencias de crecimiento económico utilizando tanto datos

sectoriales como a nivel de empresa. A partir de la aproximación metodológica de

Rajan y Zingales (1998), los resultados confirman una vez más el efecto positivo del

desarrollo financiero sobre el crecimiento económico. Además, mediante diversos

ejercicios de simulación, los autores analizan los efectos de un avance en el grado de

integración de los mercados financieros europeos, siendo el efecto positivo sobre el

crecimiento económico. Los mayores efectos tendrían lugar en caso de alcanzarse en

Europa un nivel de integración financiera similar al de Estados Unidos, si bien existen

importantes diferencias por países. Así, los países con estructuras financieras más

débiles (Bélgica, Dinamarca, Grecia e Italia) serían los más beneficiados, mientras que

los efectos serían más modestos en los países financieramente más desarrollados

(Reino Unido, Suecia y Holanda).

En el mismo año, Porras (2004) investiga la importancia del desarrollo de los

mercados financieros domésticos en el crecimiento económico. Básicamente se

presentan los resultados de una investigación econométrica diseñada para evaluar el

impacto específico de los mercados de crédito, bonos y acciones sobre el crecimiento

de cinco economías latinoamericanas, con el objeto de analizar la hipótesis de que el

comportamiento de los agentes económicos en los mercados financieros, afecta

positivamente el crecimiento económico. Las economías estudiadas son las de

Argentina, Brasil, Chile, Colombia y México. Los resultados de esta investigación

muestran evidencia econométrica que apoya la existencia de interdependencias, en lo

que se refiere al desarrollo financiero y al crecimiento económico tanto para países

como para regiones geográficas.

40

Por otro lado, estudios más recientes como el Hernández y Parro (2005), estiman el

efecto de la liquidez del mercado accionario sobre el crecimiento del PBI per cápita de

Chile. Los autores encuentran que si aumentara la liquidez del mercado chileno al

nivel de la media (42%), para una muestra de 86 países desarrollados y en desarrollo,

el aumento en la tasa de crecimiento del PBI per cápita chileno sería de 1,5 % por año.

Como se aprecia, las ganancias pueden ser sustanciales, siendo estos resultados

congruentes con la opinión de que el suministro de liquidez por parte de los mercados

de valores es un factor que influye en forma independiente sobre el crecimiento

económico a largo plazo y que los mercados prestan servicios financieros diferentes

de los dispensados por los intermediarios financieros.

Por su parte, el trabajo de Loayza y Rancière (2006) analiza la aparente contradicción

existente en dos ramas de la literatura sobre los efectos del desarrollo financiero sobre

el crecimiento. Por un lado, la literatura del crecimiento económico encuentra una

relación positiva entre éstos. Por otro lado, la literatura sobre crisis bancarias

encuentra que los agregados monetarios son buenos predictores de las crisis

económicas. Los autores muestran que esta aparente contradicción puede explicarse

en función de la diferencia entre los efectos a corto plazo (negativos) y los que se

producen en el largo plazo (positivos) asociados a la labor de intermediación entre el

ahorro y la inversión.