dossier administracion presupuestaria 1er parcial

DESCRIPTION

dossierTRANSCRIPT

UNIVERSIDAD SALESIANA DE BOLIVIA

CARRERA DE CONTADURÍA PÚBLICA Y DE SISTEMAS

DOSSIER

ADMINISTRACIÓN

PRESUPUESTARIA

Docente: MBA John D. Rojas Guillen

Gestión 2010

CONTENIDO

INTRODUCCION ............................................................................................................................................................ 3

UNIDAD 1 ......................................................................................................................................................................... 4

GENERALIDADES DEL PRESUPUESTO ................................................................................................................ 4

1.1 Antecedentes de Presupuesto ................................................................................................................. 4

1.2 Concepto de Presupuesto .......................................................................................................................... 5

1.3 Fases del Proceso Administrativo y Objetivos del Presupuesto ............................................... 6

1.3.1 Requisitos para la elaboración del Presupuesto .............................................................................. 8

1.4 Clasificación del Presupuesto ............................................................................................................... 11

1.5 Ventajas del presupuesto ....................................................................................................................... 11

1.6 Desventajas del presupuesto ................................................................................................................ 12

1.7 Técnicas de Pronóstico ............................................................................................................................ 13

1.7.1 Técnica del Promedio ............................................................................................................................... 13

1.7.2 Técnica de los Aumentos ........................................................................................................................ 14

1.8 Impacto de la Inflación en el Presupuesto ....................................................................................... 15

1.9 Cronograma y planificación del presupuesto ................................................................................ 18

INTRODUCCIÓN

La continua dinámica de movimiento del mercado, ha provocado una serie de movimientos dentro las empresas que las obliga cada vez más al uso de herramientas de control que permita identificar los errores principales y subsanarlos a tiempo. Es así que este Dossier pretende presentar un resumen de las herramientas más prácticas y útiles para la mejora de los estudiantes. Siendo el objetivo principal de la materia el de dotar al estudiante, de conceptos y herramientas presupuestarias, así como su aplicación en las diversas circunstancias de la actividad empresarial y que satisfagan las expectativas mínimas de una buena administración por objetivos, como pronóstico de los ingresos y gastos de efectivo, su ejecución control y evaluación, nuestra propuesta analítica trata de cubrir aquellos aspectos que los negocios de hoy en día deben cumplir para no verse relegados en el mercado. El presente dossier busca llegar al estudiante a través de 3 pilares sobre los cuales la materia sustenta su contenido. Inicialmente se desarrolla una introducción a las generalidades de presupuesto, para posteriormente enfocarnos en el presupuesto de las empresas junto a las herramientas básicas de proyección, seguimiento y control que toda organización debe desarrollar para una mejor gestión de sus recursos. Finalmente se desarrolla de manera general el presupuesto público, en el entendido que el Estado debe tener un riguroso plan del proceso presupuestario y de su cumplimiento. Esperamos que este documento pueda ser un aporte al desarrollo profesional del alumno, sin embargo es obligación del estudiante investigar y desarrollar el contenido de esta materia a través de la consulta individual, puesto que la amplitud de la materia no permite tocar en un semestre todos los temas relacionados a los presupuestos. En suma estamos seguros que el contenido presentado cumplirá con los contenidos de la materia y las expectativas del estudiante.

UNIDAD 1

GENERALIDADES DEL PRESUPUESTO

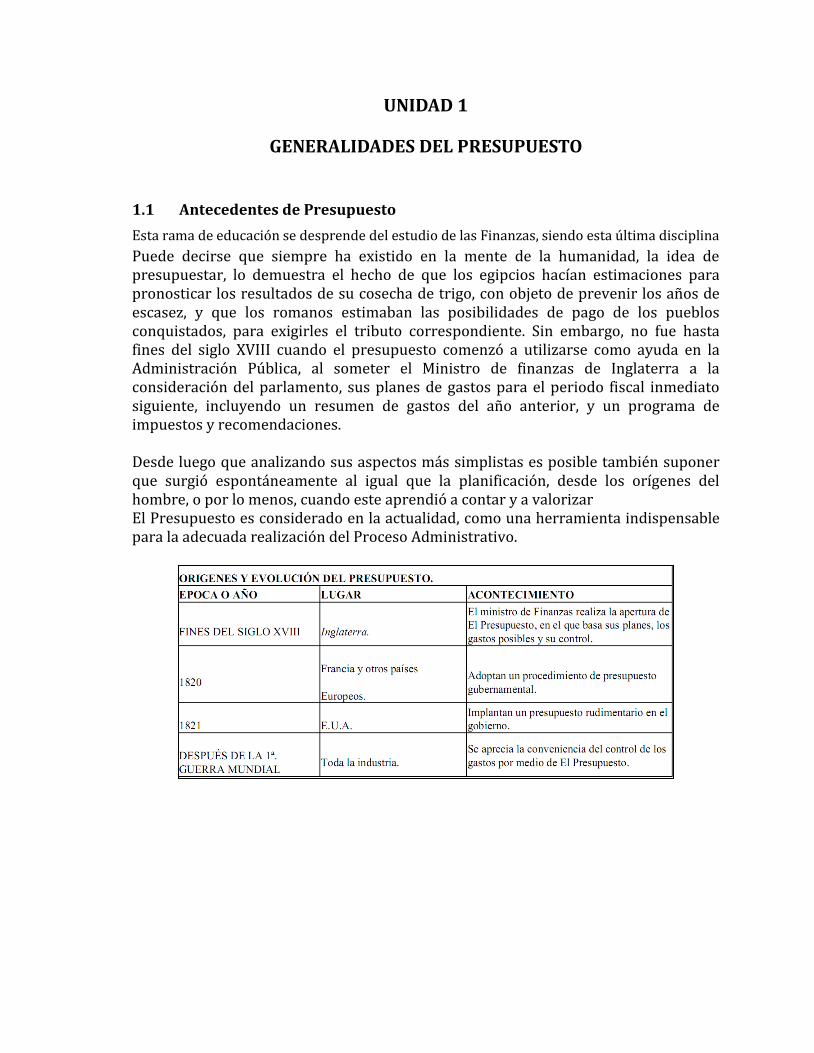

1.1 Antecedentes de Presupuesto

Esta rama de educación se desprende del estudio de las Finanzas, siendo esta última disciplina

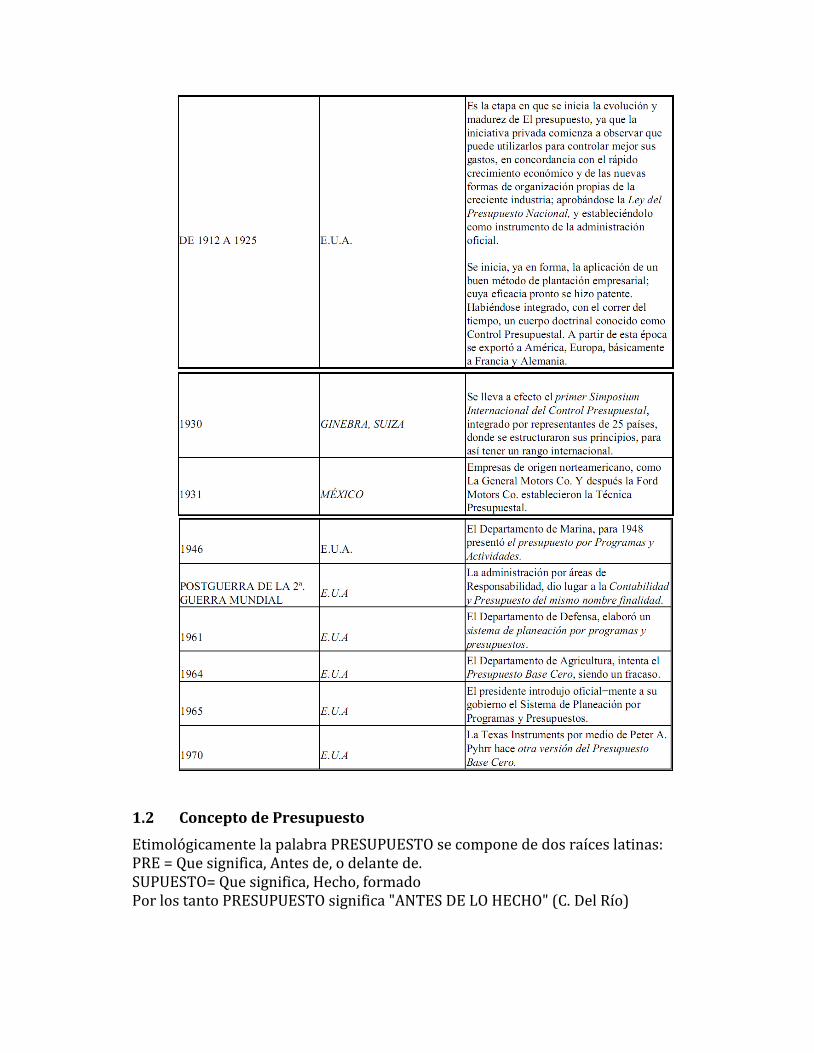

Puede decirse que siempre ha existido en la mente de la humanidad, la idea de presupuestar, lo demuestra el hecho de que los egipcios hacían estimaciones para pronosticar los resultados de su cosecha de trigo, con objeto de prevenir los años de escasez, y que los romanos estimaban las posibilidades de pago de los pueblos conquistados, para exigirles el tributo correspondiente. Sin embargo, no fue hasta fines del siglo XVIII cuando el presupuesto comenzó a utilizarse como ayuda en la Administración Pública, al someter el Ministro de finanzas de Inglaterra a la consideración del parlamento, sus planes de gastos para el periodo fiscal inmediato siguiente, incluyendo un resumen de gastos del año anterior, y un programa de impuestos y recomendaciones. Desde luego que analizando sus aspectos más simplistas es posible también suponer que surgió espontáneamente al igual que la planificación, desde los orígenes del hombre, o por lo menos, cuando este aprendió a contar y a valorizar El Presupuesto es considerado en la actualidad, como una herramienta indispensable para la adecuada realización del Proceso Administrativo.

1.2 Concepto de Presupuesto

Etimológicamente la palabra PRESUPUESTO se compone de dos raíces latinas: PRE = Que significa, Antes de, o delante de. SUPUESTO= Que significa, Hecho, formado Por los tanto PRESUPUESTO significa "ANTES DE LO HECHO" (C. Del Río)

En términos generales, la palabra presupuesto Adoptada por la economía Industrial, es: "La técnica de planeación y predeterminación de cifras sobre bases estadísticas y apreciaciones de hechos y fenómenos aleatorios". Refiriéndose a El Presupuesto como herramienta de la administración se le puede conceptuar, como: "La estimación programada, en forma sistemática, de las condiciones de operación y de los resultados a obtener por un organismo, en un periodo determinado." "El presupuesto es un proyecto detallado de los resultados de un programa oficial, de operaciones basada en una eficiencia razonable". En suma, El presupuesto, es un plan de acción valorado y desarrollado sobre modelos de simulación cuyos resultados deben ser estrictamente controlados para la evaluación de su cumplimiento. Un presupuesto es un artificio que permite a la dirección planear y controlar las actitudes de una empresa de modo que pueden realizar sus objetivos en cuanto a ganancias y servicios. El sistema de presupuestos exige una previsión sistemática basada en la experiencia del pasado y en las condiciones que se prevean en el futuro. El presupuesto en sí, es un plan esencialmente numérico que se anticipa a las operaciones que se pretenden llevar a cabo, pero desde luego que la obtención de resultados razonablemente correctos dependerá de la información estadística que se posea en el momento de efectuar la estimación ya que además de los datos históricos, es necesario enterarse de todo aquello que se procura realizar y que afecte de algún modo lo que se planea para que con base en las experiencias anteriores, puedan proyectarse los posibles resultados a futuro

1.3 Fases del Proceso Administrativo y Objetivos del Presupuesto

Los objetivos del presupuesto son: Consideración del futuro, para que los planes trazados permitan la obtención de la

utilidad máxima, de acuerdo con las condiciones que se presenten. Asegurar la liquidez financiera de la empresa. La coordinación de todas las actividades, para obtener ese fin. Establecer un control para conocer si los planes son llevados a cabo y determinar

la dirección que se lleva en relación con los objetivos establecidos. De Previsión, de planeación, organización, Coordinación o integración, Dirección y

control, es decir comprenden o están en todas las etapas del proceso administrativo, y no como todos los autores sobre la materia, que sólo los enmarcan en la planeación y en el control, pocos agregan la Di.rección. Por lo que, como a continuación se cita un concepto general cada etapa del proceso Administrativo, para enseguida indicar el u objetivos del presupuesto en esa etapa:

a) De Previsión

Consiste en la determinación de lo que se desea lograr por medio de un organismo social, la investigación y valoración de las condiciones futuras en que dicho organismo habrá de encontrarse, hasta determinar los diversos cursos de acción posible. Disponer de lo conveniente para atender a tiempo las necesidades presumibles. Objetivo del Presupuesto: Tener anticipadamente todo lo necesario para la elaboración y ejecución del Presupuesto b) De Planeación

Consiste en la determinación del curso concreto de acción que se habrá de seguir fijando los principios que lo habrán de presidir y orientar. Camino a seguir con unificación y sistematización de actividades por medio de las cuales se establecen objetivos de la Empresa necesarios para alcanzarlos. Objetivo del Presupuesto: Planificación unificada y sistematizada de las posibles acciones, en concordancia con objetivos c) De organización. Se refiere a la estructuración técnica, de las relaciones que deben existir entre las funciones, niveles, y actividades de los elementos materiales y humanos de una entidad, con el fin de lograr su máxima eficiencia dentro de los planes y objetivos señalados. La elaboración de los presupuestos particulares para cada departamento, permiten apreciar si cada uno de ellos realiza las funciones establecidas, de esta manera lograr el completo engranaje de sus funciones totales, por la interdependencia departamental que debe existir. Objetivo del Presupuesto: Adecuada, precisa y funcional estructura de la Entidad, utilizando en este caso El Presupuesto como elemento para modificar la estructura de la entidad en caso necesario. a) De coordinación o integración.

Consiste en dotar a la institución de todos los procedimientos y medios necesarios de Desarrollo y mantenimiento armonioso de las actividades da la entidad, con el fin de evitar situaciones de desequilibrio entre las diferentes secciones que integran su organización. Objetivos del Presupuesto: Compaginación estrecha y coordinada de todas y cada una de las secciones para que cumplan con los objetivos de la entidad. La influencia coordinadora de los presupuestos constituye una ayuda valiosa para lograr este equilibrio.

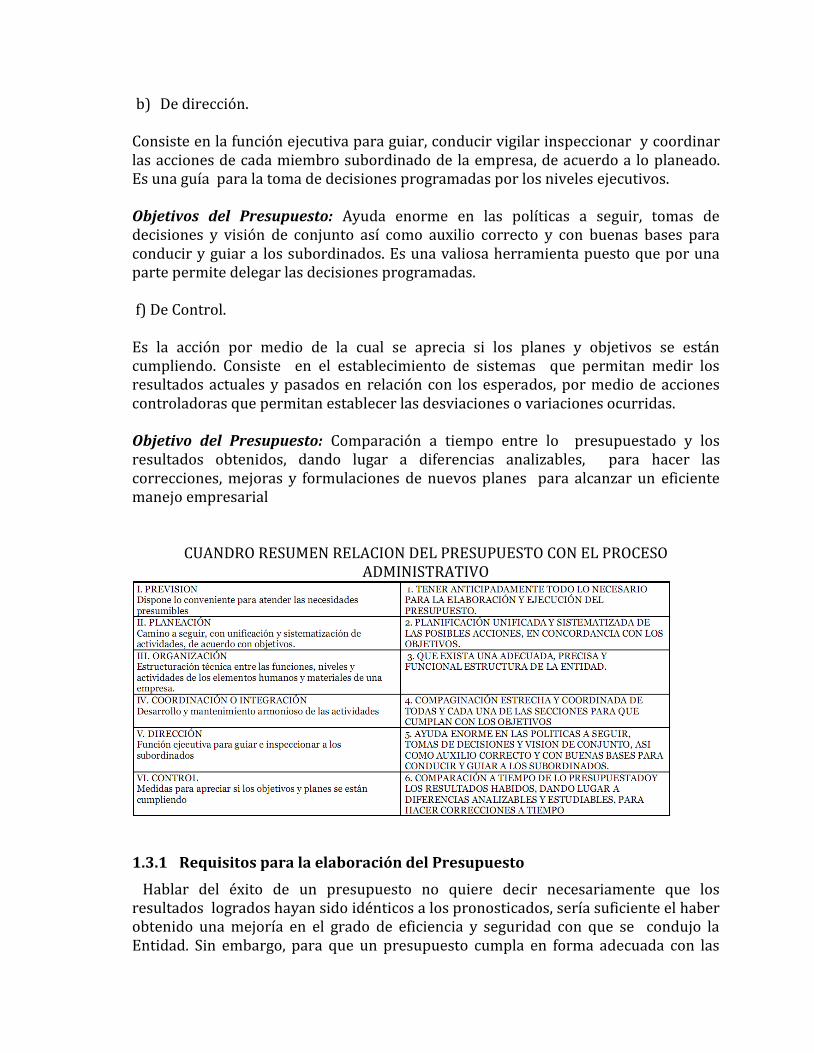

b) De dirección.

Consiste en la función ejecutiva para guiar, conducir vigilar inspeccionar y coordinar las acciones de cada miembro subordinado de la empresa, de acuerdo a lo planeado. Es una guía para la toma de decisiones programadas por los niveles ejecutivos. Objetivos del Presupuesto: Ayuda enorme en las políticas a seguir, tomas de decisiones y visión de conjunto así como auxilio correcto y con buenas bases para conducir y guiar a los subordinados. Es una valiosa herramienta puesto que por una parte permite delegar las decisiones programadas. f) De Control. Es la acción por medio de la cual se aprecia si los planes y objetivos se están cumpliendo. Consiste en el establecimiento de sistemas que permitan medir los resultados actuales y pasados en relación con los esperados, por medio de acciones controladoras que permitan establecer las desviaciones o variaciones ocurridas. Objetivo del Presupuesto: Comparación a tiempo entre lo presupuestado y los resultados obtenidos, dando lugar a diferencias analizables, para hacer las correcciones, mejoras y formulaciones de nuevos planes para alcanzar un eficiente manejo empresarial

CUANDRO RESUMEN RELACION DEL PRESUPUESTO CON EL PROCESO ADMINISTRATIVO

1.3.1 Requisitos para la elaboración del Presupuesto

Hablar del éxito de un presupuesto no quiere decir necesariamente que los resultados logrados hayan sido idénticos a los pronosticados, sería suficiente el haber obtenido una mejoría en el grado de eficiencia y seguridad con que se condujo la Entidad. Sin embargo, para que un presupuesto cumpla en forma adecuada con las

funciones que de él se esperan, es indispensable basarlo en determinadas condiciones que obligatoriamente deben observarse en su estructuración, como son: a) CONOCIMIENTO DE LA EMPRESA Los presupuestos van siempre ligados al tipo de empresa, a sus objetivos, a su organización, a su organización, y a sus necesidades; su contenido y forma varían de una entidad a otra, principalmente en el grado de análisis requerido, por lo cual es indispensable el conocimiento amplio de las empresas, objetivos y necesidades en que se hayan de aplicar. La preparación del presupuesto se basa en el principio de que todas las transacciones de la entidad están íntimamente relacionadas entre si, de suerte que si una determinada parte del plan pudiera ser tomada como punto de partida, el resto del mismo podría ser establecido con un grado razonable de seguridad y certeza, permitiendo a la gerencia tomar decisiones adecuadas. Por ejemplo: si se pueden determinar las ventas con cierta exactitud, podría estimarse también el volumen de producción adecuado, lo que permitiría a la gerencia normar su criterio respecto a los límites de inventario que desee mantener. Todo esto no sería factible sin ese amplio conocimiento de la empresa en particular. b) EXPOSICIÓN DEL PLAN O POLÍTICA El conocimiento del criterio de los directivos de la compañía, en cuanto al objetivo que se busca con la implantación del presupuesto, deberá exponer en forma clara y concreta por medio de manuales o instructivos, cuyo propósito será, además de lo anterior, uniformar el trabajo y coordinar las funciones de las personas encargadas de la preparación y ejecución del presupuesto, definidas las responsabilidades y los límites de autoridad en cada uno de ellos, así como evitar opiniones particulares o diversas. En dichos manuales se incluirá también información sobre los presupuestos que forman el sistema aprobado; el periodo que abarcará el presupuesto; el diseño de las formas específicas que hayan de usarse; con instrucciones sobre su manejo y contenido; y toda la información que se juzgue conveniente incluir para llenar las necesidades específicas de la empresa de que se trate. c) COORDINACIÓN PARA LA EJECUCIÓN DEL PLAN O POLÍTICA Debe existir un director del presupuesto que actuará como coordinador de todos los departamentos que intervienen en la ejecución del plan. La sincronización de las diferentes actividades se hará elaborando un calendario, en donde se precisen fechas en que cada departamento deberá tener disponible la información necesaria, para que las demás secciones puedan desarrollar sus estimaciones.

De esta manera, será necesario también que toda la información obtenida y las estimaciones realizadas sean enviadas al director del presupuesto, centralizándose en él la programación de actividades; así las fechas del calendario estarán referidas al momento en que este reciba o envíe algo. La responsabilidad de la preparación del presupuesto recae sobre él mismo, pero los funcionarios de los diversos departamentos tendrán la obligación de proporcionarle los informes y estudios necesarios para su elaboración. De ahí la necesidad de determinar el campo de acción de cada uno, su autoridad, y jerarquía. d) FIJACIÓN DEL PERIODO PRESUPUESTAL Otro de los requisitos que deberán tomarse en cuenta para la integración del control presupuestal, es la fijación del lapso que comprenden las estimaciones, la determinación de este periodo opera en función de diversos factores, tales como: estabilidad o inestabilidad de las operaciones de la empresa, el período del proceso productivo, las tendencias del mercado, ventas de temporada, etc. Por ejemplo, una empresa estable en sus operaciones, le será más fácil hacer sus presupuestos por períodos más largos que otra que no lo sea; las industrias de temporada, como la de juguetes tendrá necesidad de almacenar existencias suficientes para la época de mayor consumo, etc. e) DIRECCIÓN Y VIGILANCIA Una vez aprobado el plan, cada uno de los departamentos recibirá la delegación de elaborar los presupuestos que les correspondan, con las instrucciones o recomendaciones que ayudarán a los jefes a poner en práctica dichos planes. El siguiente paso será hacer un estudio minuciosa de las diferencias que surjan de la comparación de los datos reales con los predeterminados, revisar periódicamente las estimaciones y, de ser necesario, modificarlas en función con la entidad a la que pertenecen, etc. Según puede apreciarse, un buen sistema de presupuestos requiere de un trabajo continuo y minucioso, estudio de las circunstancias que pudiera modificarlo; que la persona que haya de encargarse de él posea conocimientos y tiempo necesarios para vigilar tanto su cumplimiento como los posibles cambios; sólo así podrá el presupuesto ser un verdadero instrumento de control para la administración. f). APOYO DIRECTIVO La voluntad en la implantación del presupuesto por parte de los directivos y su respaldo, es indispensable para su buena realización y desarrollo, lo cual da al presupuesto un uso no solamente informativo, sino que lo convierte en un plan de acción operativa, y de patrón de medida con lo ejecutado.

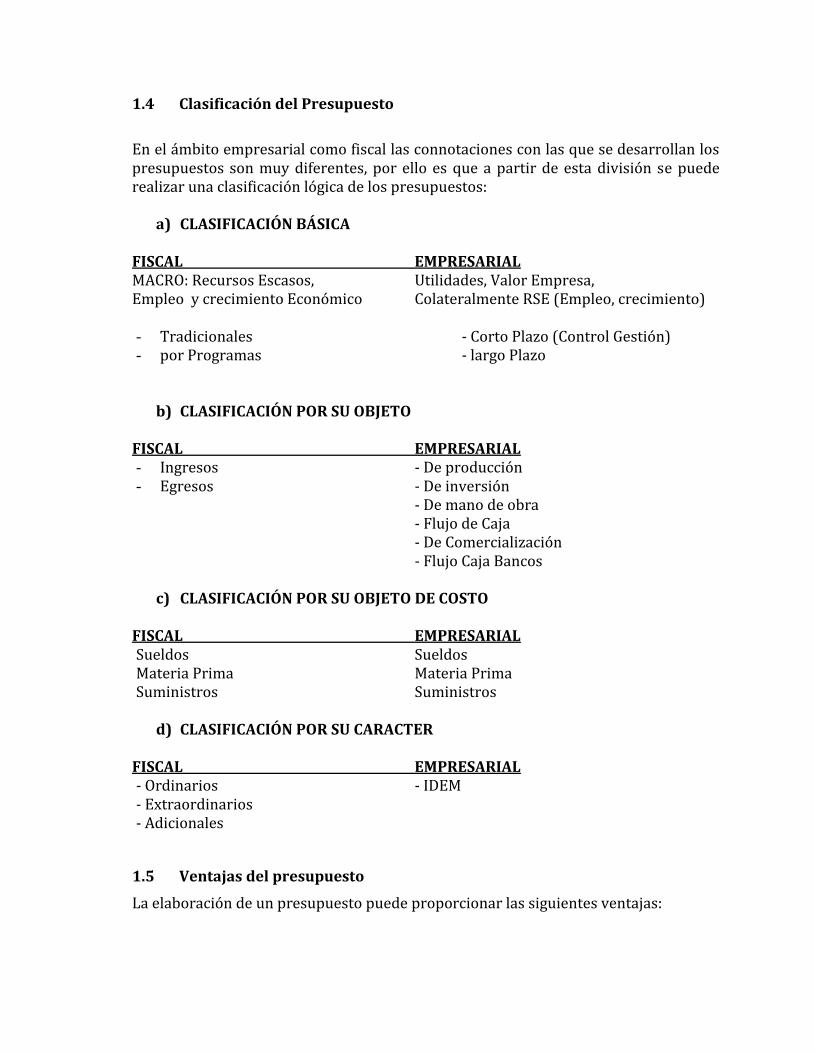

1.4 Clasificación del Presupuesto

En el ámbito empresarial como fiscal las connotaciones con las que se desarrollan los presupuestos son muy diferentes, por ello es que a partir de esta división se puede realizar una clasificación lógica de los presupuestos:

a) CLASIFICACIÓN BÁSICA FISCAL EMPRESARIAL MACRO: Recursos Escasos, Utilidades, Valor Empresa, Empleo y crecimiento Económico Colateralmente RSE (Empleo, crecimiento) - Tradicionales - Corto Plazo (Control Gestión) - por Programas - largo Plazo

b) CLASIFICACIÓN POR SU OBJETO FISCAL EMPRESARIAL - Ingresos - De producción - Egresos - De inversión

- De mano de obra - Flujo de Caja - De Comercialización - Flujo Caja Bancos

c) CLASIFICACIÓN POR SU OBJETO DE COSTO FISCAL EMPRESARIAL Sueldos Sueldos Materia Prima Materia Prima Suministros Suministros

d) CLASIFICACIÓN POR SU CARACTER FISCAL EMPRESARIAL - Ordinarios - IDEM - Extraordinarios - Adicionales

1.5 Ventajas del presupuesto

La elaboración de un presupuesto puede proporcionar las siguientes ventajas:

1. - La Dirección posee en todo momento un cuadro general de las operaciones y resultados pudiendo de esa manera prever las situaciones y tomar decisiones más acertadas. 2. - Se dispone de instrumento por el cual el trabajo de la empresa se desarrolla de acuerdo a un plan general coordinado. 3. - Le posibilita la acción o adopción de medidas con suficiente anticipación permitiendo juzgar los acontecimientos con la perspectiva adecuada. 4. - Ayuda al manejo financiero de la Empresa. 5. - Sirve para medir la eficiencia de los jefes responsables. 6. - Hace participar en las tareas de programación y dirección a una mayor cantidad de responsables impulsándoles a actuar de manera eficaz en la corrección de planes que son suyos. 7. - Facilita el control administrativo. 8. - Es un reto constante presentado a los ejecutivos de la empresa para ejercitar su creatividad y criterio profesional a fin de mejorar la situación de la misma. 9. - Impone a los ejecutivos no solo responsabilidad operativa sino también responsabilidad financiera. 10. - Obliga a mantener un archivo de datos históricos controlables.

1.6 Desventajas del presupuesto

En este aspecto se puede mencionar lo siguiente: 1. - Los datos incluidos en los presupuestos están basados en estimaciones o pronósticos, es decir, se debe considerar la posibilidad de error en las estimaciones como un factor adicional, al analizar las diferencias entre los datos reales y los presupuestados. 2. - Un sistema presupuestario no puede implantarse de improvisto, para su uso en condiciones satisfactorias son necesarios ciertos requisitos básicos, dentro de los cuales el factor tiempo y experiencia acumulada tiene un papel preponderante. 3. - La limitación más importante se deriva de la circunstancia de que el control presupuestario, es una herramienta de la dirección de la empresa. Es decir, no debe pensarse que la suplanta de alguna manera sino que es su mejor auxiliar.

4. - Toma tiempo y costo su preparación. 5. - No se debe esperar resultados demasiado pronto. 6. - Su ejecución no es automática, es necesario que el personal de la empresa comprenda la utilidad de esta herramienta. 7. - Una de las principales limitaciones que enfrenta la elaboración del presupuesto, es la falta de información contable en forma adecuada y oportuna. 8. - En muchos casos la administración empírica de la empresa, hace que el presupuesto sea solo un documento de simple estimación y no de aplicación y control.

1.7 Técnicas de Pronóstico

Las técnicas de pronóstico permiten realizar proyecciones sobre series históricas que sirven de base para el cálculo de nuevos periodos, sin embargo no debemos olvidar que al constituirse el presupuesto en un PLAN DE ACCIÓN VALORADO, se deben tomar en cuenta algunos otros factores tanto internos como externos que influyen en el resultado final y que deben ser analizados minuciosamente. Contribuyen tanto en el Presupuesto a CP como LP, para el CP tomar en cuenta que al final de la gestión no se tiene todos los datos históricos para ese año (SE DEBE HACER UNA PRIMERA PROYECCIÓN), teniendo el dato del año, se puede hacer correr una segunda proyección anual. Entre las principales técnicas se tiene:

1.7.1 Técnica del Promedio

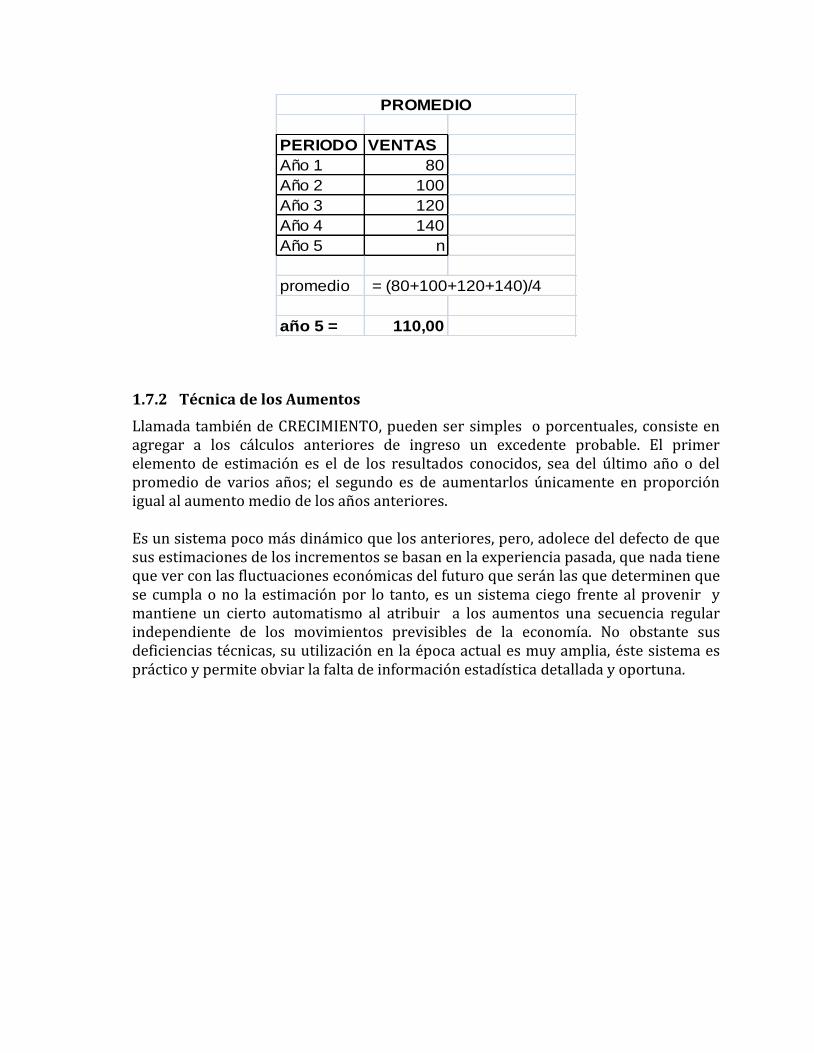

En esta técnica se considera el promedio de varios años, con este sistema se pretende eliminar la influencia de factores ocasionales en el rendimiento de los ingresos, cualquier cambio desmedido en el rendimiento de un año resulta de poca importancia. Esta técnica tiene un campo muy limitado. Su utilidad podría radicar en el hecho de que serviría de correctivo a variaciones que se hayan producido en gestiones anteriores, además que no toma en cuenta las tendencias de cualquier variable a proyectar.

PERIODO VENTAS

Año 1 80

Año 2 100

Año 3 120

Año 4 140

Año 5 n

promedio = (80+100+120+140)/4

año 5 = 110,00

PROMEDIO

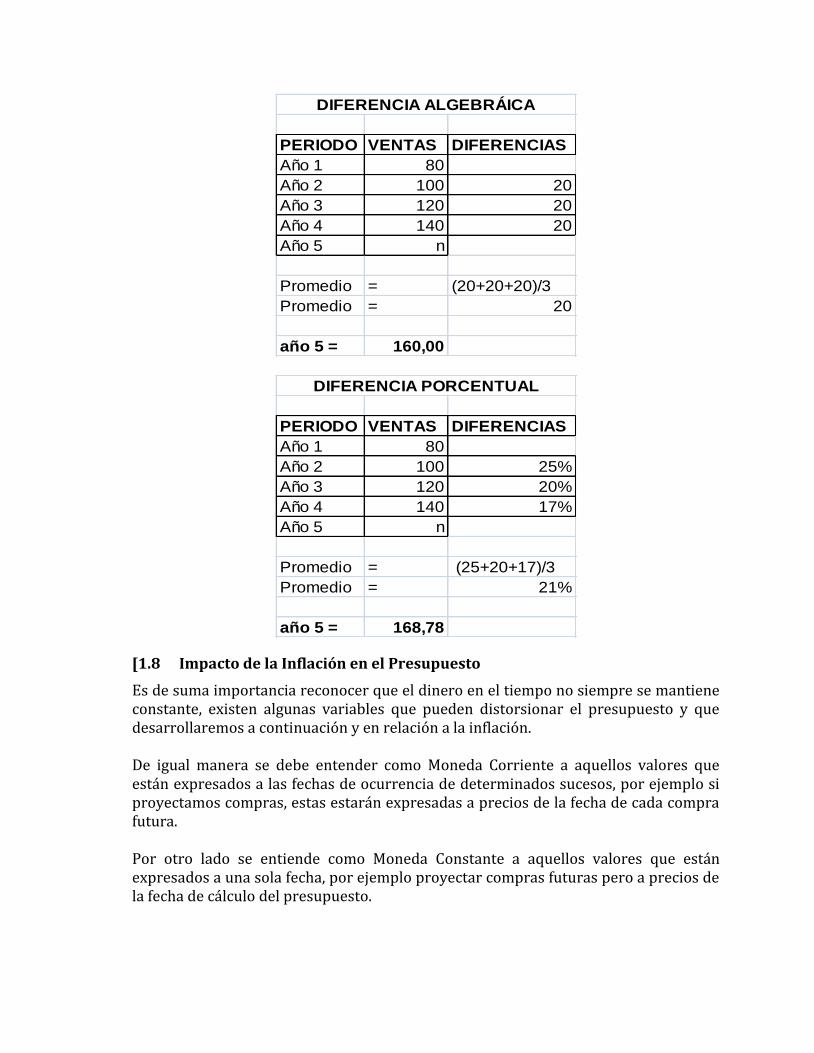

1.7.2 Técnica de los Aumentos

Llamada también de CRECIMIENTO, pueden ser simples o porcentuales, consiste en agregar a los cálculos anteriores de ingreso un excedente probable. El primer elemento de estimación es el de los resultados conocidos, sea del último año o del promedio de varios años; el segundo es de aumentarlos únicamente en proporción igual al aumento medio de los años anteriores. Es un sistema poco más dinámico que los anteriores, pero, adolece del defecto de que sus estimaciones de los incrementos se basan en la experiencia pasada, que nada tiene que ver con las fluctuaciones económicas del futuro que serán las que determinen que se cumpla o no la estimación por lo tanto, es un sistema ciego frente al provenir y mantiene un cierto automatismo al atribuir a los aumentos una secuencia regular independiente de los movimientos previsibles de la economía. No obstante sus deficiencias técnicas, su utilización en la época actual es muy amplia, éste sistema es práctico y permite obviar la falta de información estadística detallada y oportuna.

PERIODO VENTAS DIFERENCIAS

Año 1 80

Año 2 100 20

Año 3 120 20

Año 4 140 20

Año 5 n

Promedio = (20+20+20)/3

Promedio = 20

año 5 = 160,00

DIFERENCIA ALGEBRÁICA

PERIODO VENTAS DIFERENCIAS

Año 1 80

Año 2 100 25%

Año 3 120 20%

Año 4 140 17%

Año 5 n

Promedio = (25+20+17)/3

Promedio = 21%

año 5 = 168,78

DIFERENCIA PORCENTUAL

[1.8 Impacto de la Inflación en el Presupuesto

Es de suma importancia reconocer que el dinero en el tiempo no siempre se mantiene constante, existen algunas variables que pueden distorsionar el presupuesto y que desarrollaremos a continuación y en relación a la inflación. De igual manera se debe entender como Moneda Corriente a aquellos valores que están expresados a las fechas de ocurrencia de determinados sucesos, por ejemplo si proyectamos compras, estas estarán expresadas a precios de la fecha de cada compra futura. Por otro lado se entiende como Moneda Constante a aquellos valores que están expresados a una sola fecha, por ejemplo proyectar compras futuras pero a precios de la fecha de cálculo del presupuesto.

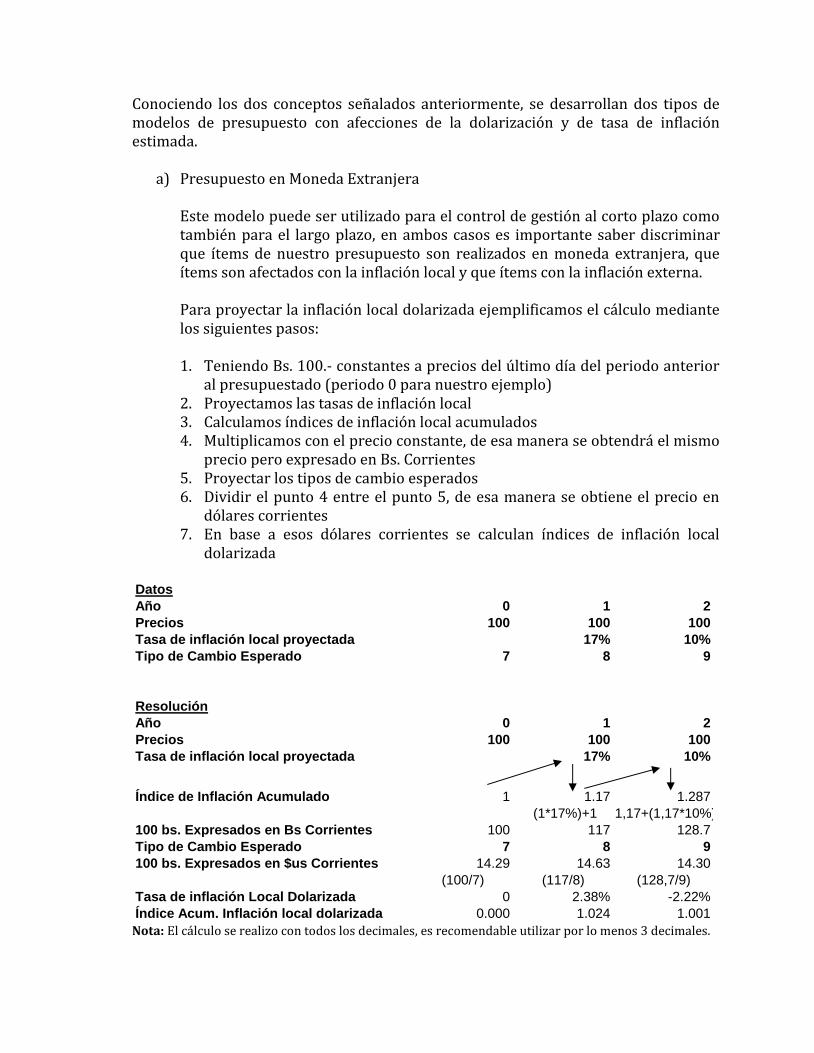

Conociendo los dos conceptos señalados anteriormente, se desarrollan dos tipos de modelos de presupuesto con afecciones de la dolarización y de tasa de inflación estimada.

a) Presupuesto en Moneda Extranjera Este modelo puede ser utilizado para el control de gestión al corto plazo como también para el largo plazo, en ambos casos es importante saber discriminar que ítems de nuestro presupuesto son realizados en moneda extranjera, que ítems son afectados con la inflación local y que ítems con la inflación externa. Para proyectar la inflación local dolarizada ejemplificamos el cálculo mediante los siguientes pasos: 1. Teniendo Bs. 100.- constantes a precios del último día del periodo anterior

al presupuestado (periodo 0 para nuestro ejemplo) 2. Proyectamos las tasas de inflación local 3. Calculamos índices de inflación local acumulados 4. Multiplicamos con el precio constante, de esa manera se obtendrá el mismo

precio pero expresado en Bs. Corrientes 5. Proyectar los tipos de cambio esperados 6. Dividir el punto 4 entre el punto 5, de esa manera se obtiene el precio en

dólares corrientes 7. En base a esos dólares corrientes se calculan índices de inflación local

dolarizada

Datos

Año 0 1 2

Precios 100 100 100

Tasa de inflación local proyectada 17% 10%

Tipo de Cambio Esperado 7 8 9

Resolución

Año 0 1 2

Precios 100 100 100

Tasa de inflación local proyectada 17% 10%

Índice de Inflación Acumulado 1 1.17 1.287

(1*17%)+1 1,17+(1,17*10%)

100 bs. Expresados en Bs Corrientes 100 117 128.7

Tipo de Cambio Esperado 7 8 9

100 bs. Expresados en $us Corrientes 14.29 14.63 14.30

(100/7) (117/8) (128,7/9)

Tasa de inflación Local Dolarizada 0 2.38% -2.22%

Índice Acum. Inflación local dolarizada 0.000 1.024 1.001 Nota: El cálculo se realizo con todos los decimales, es recomendable utilizar por lo menos 3 decimales.

b) Presupuesto en moneda local con inflación estimada Está enfocada sobre todo al control de gestión, permite presupuestar en moneda local, pero estimando una o varias tasas de inflación, para ello se debe: 1. Presupuestar en moneda constante a precios de la fecha de elaboración del

presupuesto 2. Estimar tasas de inflación para el periodo proyectado 3. Ajustar partidas no monetarias presupuestadas entre la fecha de ocurrencia

del suceso y el fin del mes correspondiente al periodo presupuestado.

Datos

Mes 31-ene 28-feb 30-mar 30-abr 31-may 30-jun

Precios en moneda Constante 600.00 600.00 600.00 600.00 700.00 650.00

Resolución

Mes 31-ene 28-feb 30-mar 30-abr 31-may 30-jun

Precios en moneda Constante 600.00 600.00 600.00 600.00 700.00 650.00

Tasa de inflación 8% 9% 10% 11% 11%

indice de inflación para Expresar 1.000 1.08 1.1772 1.29492 1.4373612 1.595470932

Precios Corrientes (1*110%) (1,1*110%) (1,21*110%) (1,331*110%) (1,4641*110%)

Presupuesto de precios Corrientes 600.00 648.00 706.32 776.95 1006.15 1037.06

PRESUPUESTO EN MONEDA LOCAL CON INFLACIÓN ESTIMADA

EJERCICIO La empresa comercial CONTA4 desea proyectar su utilidad bruta y margen bruto para ello presenta la siguiente información de precios históricos de compra de sus insumos.

Año Precio

2006 (Histórico) 4800

2007 (Histórico) 5200

2008 (Histórico) 5500

2009 (Histórico) 5700

En función a estos se solicita proyectar el precio para 3 gestiones mediante el método de diferencias algebraicas y con dichos precios proyectados realizar los cálculos de margen de utilidad bruto sabiendo que el precio de venta por cada producto es de $us 1050,- y que se espera mantener la cantidad vendida constante a 100 productos cada año. Para ello se sabe que el gobierno pronostico la Tasa de Inflación y Tipos de Cambio de acuerdo al siguiente detalle Detalle 2009 2010 2011 2012

Tasa de inflación local proyectada 12% 4% 5% 7%

Tipo de Cambio Esperado 7,07 7 6,9 6,8

Una vez proyectados los resultados brutos se le solicita identificar la tasa de inflación dolarizada proyectada y el índice acumulado de inflación dolarizado, además expresar si el presupuesto debe mantenerse inamovible o modificarse (si fuera la segunda opción especifique de que manera recomendaría modificar el presupuesto). Datos

Año 2009 2010 2011 2012

Precios (Proyectados 5700 ? ? ?

Tasa de inflación local proyectada 12% 4% 5% 7%

Tipo de Cambio Esperado 7.07 7 6.9 6.8

Precio de Venta $us 1050 1050 1050

Cantida Vendida 100 100 100

Resolución

Año 2010 2011 2012

Precios 5700 6000 6300 6600

Tasa de inflación local proyectada 4% 5% 7%

Índice de Inflación Acumulado 1 1.04 1.092 1.16844

(1*4%)+1 (1*5%)+1 1,17+(1,7*10%)

Bs. Expresados en Bs Cttes. 5700 6240 6879.6 7711.704

Tipo de Cambio Esperado 7.07 7 6.9 6.8

Bs. Expresados en $us Cttes. 806.22 891.43 997.04 1134.07

(6240/7) (6879,6/6,9) (7311,70/6,8)

Tasa de inflación Local Dolarizada 0 10.57% 11.85% 13.74%

Índice Acum. Inflación local dolarizada 0 1.11 1.12 1.14

Ventas 91,350.00 91,350.00 91,350.00

Costo de Ventas 77,554.29 86,742.78 98,664.45

Utilidad Bruta 13,795.71 4,607.22 -7,314.45

Margen Bruto 15.10% 5.04% -8.01%

Estado de Resultados

(Expresados en $us)

Nota: El cálculo se realizó con todos los decimales, es recomendable utilizar por lo menos 3 decimales.

Como se puede observar el Margen Bruto va disminuyendo en el transcurso de los años por lo que el impacto de la inflación es negativo para la empresa, en ese caso es recomendable analizar un incremento en precios o analizar si es posible la disminución de los costos variables.

1.9 Cronograma y planificación del presupuesto

El control de gestión debe convertirse en una herramienta minuciosa, sobre todo en la elaboración de los presupuestos de corto plazo que suelen ser realizados con tiempo muy medido, para ello es importante identificar las actividades, requisitos, tiempos y secuencia que se deberá seguir hasta la obtención del presupuesto final, a continuación mostraremos la elaboración de estos cronogramas y la importancia de

determinar los las secuencias dentro del proceso de elaboración para de esa forma conocer la Ruta Critica del proceso.

Actividad Nro. Nombre Actividad

1 Reunión de conformación de equipos de presupuesto

2 Identificación de objetivos y actividades

3 Elaboración de presupuesto de Ventas

4 Elaboración presupuesto de Materia prima

5 Elaboración presupuesto de MO

6 Elaboración presupuesto de GIF

7 Elaboración Presupuesto gastos de Funcionamiento

8 Elaboración Presupuesto Capital de inversión

9 Consolidación Estado de Resultados Presupuestado

10 Flujo de Caja presupuestado

11 Balance General presupuestado

12 Elaboración de ratios e índices presupuestados

13 Socialización del presupuesto

Habiendo identificado las actividades necesarias para elaborar el presupuesto se deberán establecer los tiempos de elaboración y prerrequisitos de elaboración para posteriormente graficar.

Actividad Nro. Nombre Actividad Prerequisito Dias

necesarios

1 Reunión de conformación de equipos de presupuesto - 1

2 Identificación de objetivos y actividades 1 3

3 Elaboración de presupuesto de Ventas 2 5

4 Elaboración presupuesto de Materia prima 2 6

5 Elaboración presupuesto de MO 2 5

6 Elaboración presupuesto de GIF 2 3

7 Elaboración Presupuesto gastos de Funcionamiento 2 4

8 Elaboración Presupuesto Capital de inversión 2 4

9 Consolidación Estado de Resultados Presupuestado 3-4-5-6-7 2

10 Flujo de Caja presupuestado 9 2

11 Balance General presupuestado 8-9 2

12 Elaboración de ratios e índices presupuestados 9-11 1

13 Socialización del presupuesto 12 2

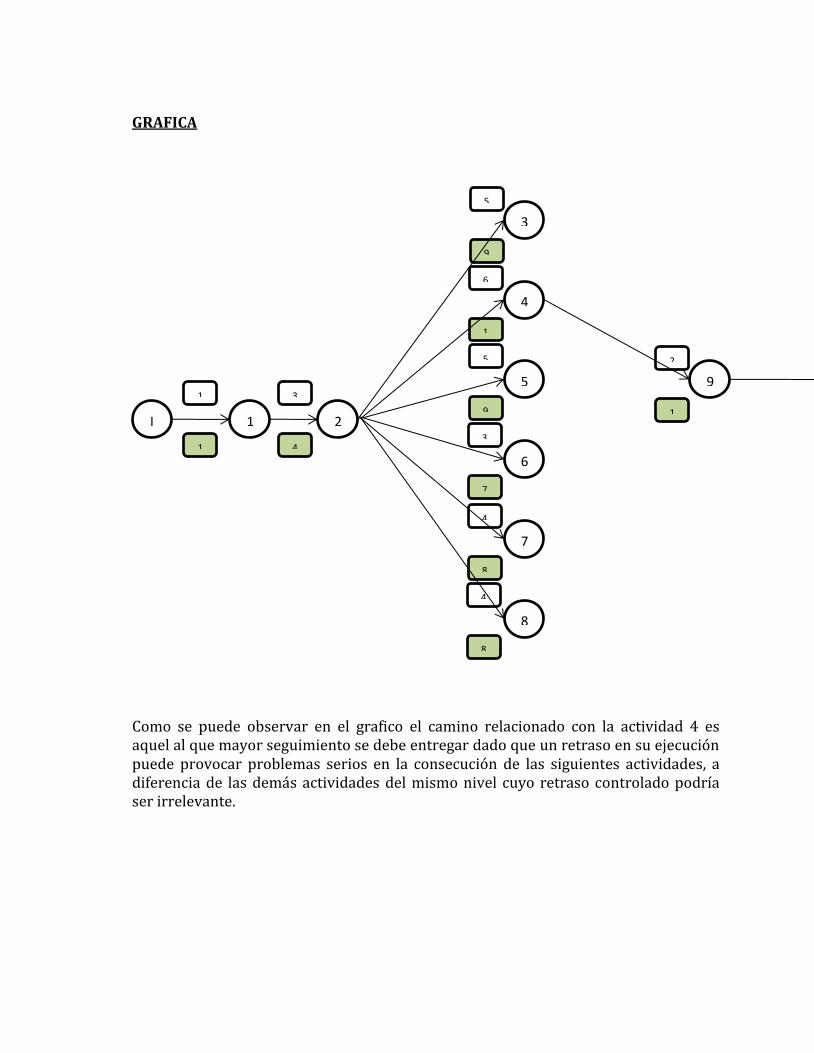

GRAFICA

Como se puede observar en el grafico el camino relacionado con la actividad 4 es aquel al que mayor seguimiento se debe entregar dado que un retraso en su ejecución puede provocar problemas serios en la consecución de las siguientes actividades, a diferencia de las demás actividades del mismo nivel cuyo retraso controlado podría ser irrelevante.

I 1

1

1

2

3

4

3

4

5

6

7

8

5

9

6

1

5

9

3

7

4

8

4

8

9

2

1

10

2

1

11

2

1

12

1

1

13

2

1