documentos fuente y de dudosa procedencia

TRANSCRIPT

CARRERA: Contaduría

MÓDULO:

Operación de Procesos de Auditoría.

DOCENTE:

MTRA. LIDIA MENDOZA GARCÍA

Unidad de aprendizaje:Preparación de información financiera y operativa de la organización.

Propósito de la unidad:Desarrollará los procedimientos para el inicio de auditorías recabandoinformación de forma ordenada y estructurada, verificando la autenticidadde la misma para su evaluación.

Resultado de aprendizaje:1.2. Comprueba que la información documental que apoya o sustenta unaoperación realizada por la organización sea original, fidedigna y que seapegue a las disposiciones establecidas mediante las técnicas de inspección,observación, comparación, rastreo y revisión selectiva.

Este captura los datosclave de cada transaccióncomercial que se produce.

Incluye los hechos básicosdel movimiento, su fecha,el propósito y su cuantía.

Además, durante lasauditorías los documentosfuente se utilizan comopruebas de cadatransacción que seprodujo.

La realización del Documento Fuente puede ser propia (es decir de la empresa que lo posee) o ajena (de un cliente o proveedor).

Por ejemplo puede ser una factura que entregó un proveedor a quien se le compró mercadería o una factura propia, que indique una venta.

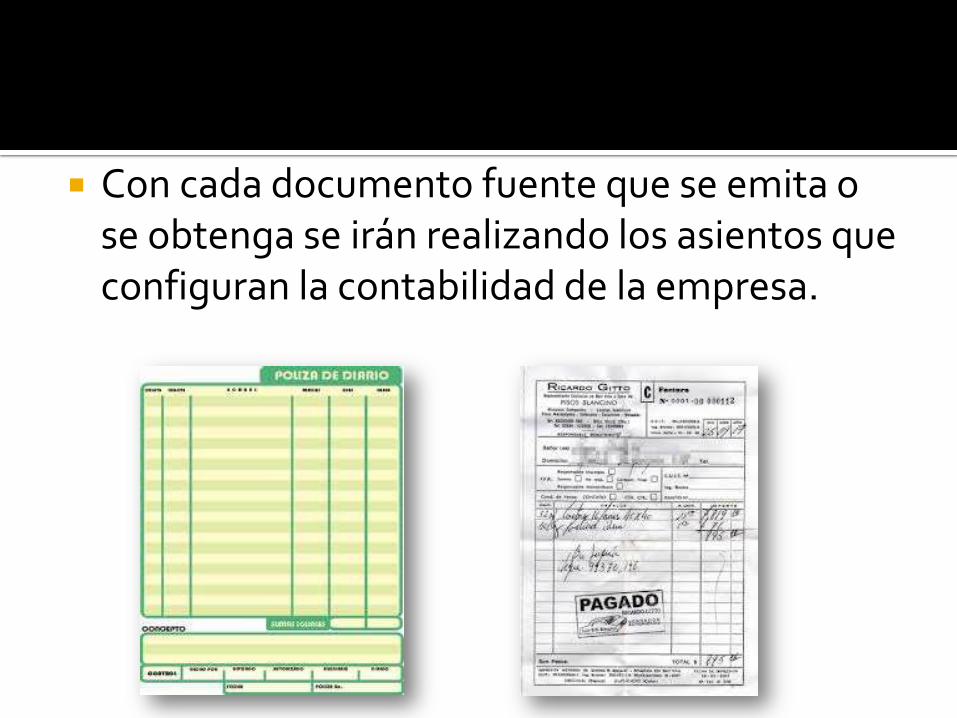

Con cada documento fuente que se emita o se obtenga se irán realizando los asientos que configuran la contabilidad de la empresa.

Los documentos fuente se dividen en dos tipos.

Unos son los documentos justificativos, que según lasdefiniciones disponibles son “todas las disposiciones ydocumentos legales que determinan las obligaciones yderechos de la dependencia o entidad para demostrar quecumplió con los ordenamientos jurídicos y normativosaplicables”.

Y por otra parte están los documentos comprobatorios, esdecir aquellos “documentos originales que generan yamparan los registros contables de la dependencia oentidad”.

De modo de mantener un orden claro, quien realiza lacontabilidad de la empresa debe asignar a cadadocumento fuente una identificación única.

Lo más común es que se indique a cada uno con un códigonumérico o alfanumérico, que ayuda a clasificar lastransacciones o documentos por tipo o categoría.

Esto se hace para el caso de que sea necesario ubicar undeterminado documento fuente, no haya que revisar encada carpeta o archivador, sino que se tenga unconocimiento exacto de dónde encontrar cada uno.

Documento Fuente: Formato

El documento fuente puede crearse en papel o en formato electrónico. De hecho, los sistemas que se utilizan actualmente para llevar la contabilidad de las empresas permiten escanear los documentos recibidos en papel e integrarlos como imagen a la información general de la compañía.

Pero también hay casos en que no se incluyen como imagen, sino que el programa dispone de una función de formularios en la que se insertan los datos de los documentos fuente y se generan como comprobantes electrónicos, con el mismo valor que el original.

Firma. Además de incluir los requisitos de fecha, propósito y valor, es deseable que los documentos fuente incluyan el nombre y la dirección de las partes que participaron en la transacción.

1. Recibos de Caja 2. Estados de cuenta Bancaria 3. Comprobantes de Depósito y retiro de cuentas de ahorro 4. Factura de compraventa 5. Comprobante de Venta con tarjeta de crédito 6. Comprobantes de Egreso (Cheque – Efectivo) 7. Letra de Cambio 8. Pagaré 9. Nota Debito 10. Nota Crédito 11. Retiro de Caja Menor 12. Reembolso de Caja Menor 13. Nota de Contabilidad 14. Comprobante de Diario de Contabilidad

* Nombre o razón social le la empresa que lo emite.

* Nombre, número y fecha del comprobante.

* Descripción del contenido del documento.

* Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

Comprobantes externos: son aquellos emitidos fuera de la empresay luego recibidos y conservados en la empresa. Ej.: facturas decompras, recibos de pagos efectuados, etc.(SOPORTES CONTABLES INTERNOS)

Comprobantes internos: son los documentos emitidos en laempresa que pueden entregarse a terceros o circular en la mismaempresa. Ej.: facturas de ventas, recibos por cobranzas,presupuestos, vales.

Por otra parte, no solamente se registran los documentoscomerciales: los instrumentos públicos (escrituras, hipotecas) yprivados (contratos de arrendamiento, depósito) y cualquiercomprobante que sea respaldo por un registro contable, es fuente deinformación (planillas de sueldos, informes).

Es aquel documento fuente del cual se dudasu fuente, datos, procedimiento de laoperación o registro.

De igual manera este documento puedecumplir con todos los requisitos fiscales yprincipios contables pero existe la duda en suautorización y procedimiento de latransacción.

Desarrolla un procedimiento para evaluar undocumento de dudosaprocedencia, considerando:

- Descripción del documento- Investigación del proceso- Estudio de la actividad- Comprobación de autenticidad

Elaborar su cedula sumaria y analítica correspondiente al documento de dudosa procedencia.

A partir de la elaboración de sus papeles de trabajo proceder a elaborar su procedimiento.

Procedimiento para solicitar información dealgún documento hipotético de dudosaprocedencia.

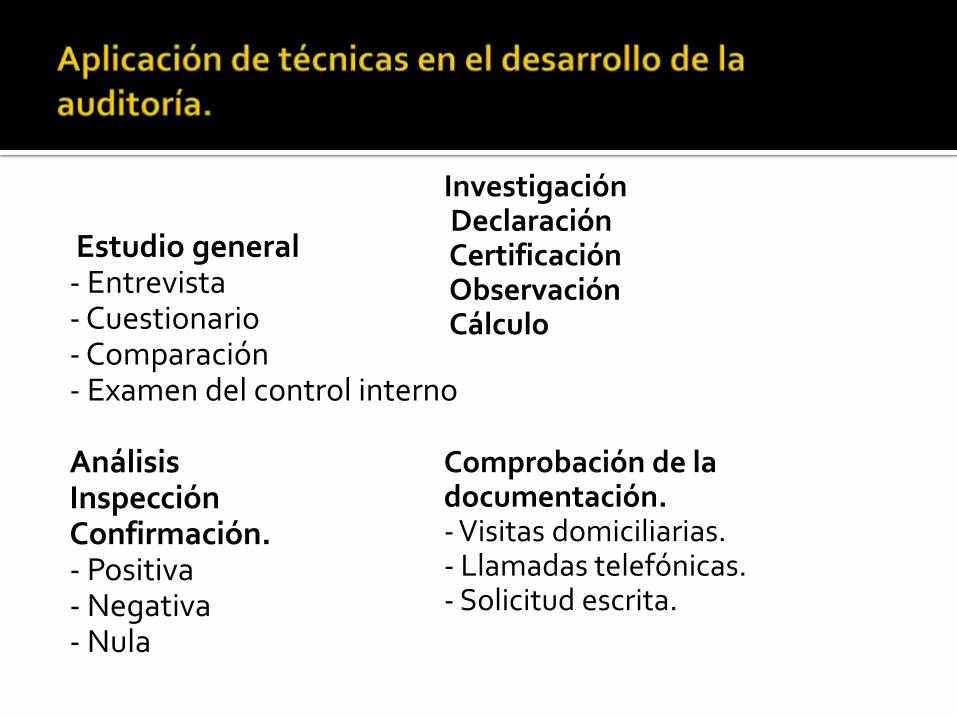

Estudio general- Entrevista- Cuestionario- Comparación- Examen del control interno

AnálisisInspecciónConfirmación.- Positiva- Negativa- Nula

InvestigaciónDeclaraciónCertificaciónObservaciónCálculo

Comprobación de la documentación.- Visitas domiciliarias.- Llamadas telefónicas.- Solicitud escrita.

GRACIAS POR SU ATENCIÓN