documento integrado

TRANSCRIPT

Impacto del sector de la logística en la economía colombiana

Msc. Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística

Universidad Piloto de Colombia

Bogotá D. C., mayo de 2014

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 1

Discusión

El indicador por excelencia para averiguar el estado de la economía de un país es el PIB.

Los resultados obtenidos en el estudio de Caracterización del sector de la logística en Colombia

2014 demuestran claramente la importancia de las actividades logísticas en el PIB de Colombia.

Esta realidad ha llevado a que el Gobierno busque incluir en sus programas acciones tendientes

a mejorar las infraestructuras y al fomento de la actividad logística, tal como se evidencia en el

informe de logros del año 2013 y metas para el 2014 de la Agencia Nacional de Infraestructura

—ANI— (2013), que presenta lo que existe actualmente y lo que viene en términos de proyectos

de inversión en infraestructura para carreteras, puertos, aeropuertos y ferrocarriles en Colombia.

En materia de transporte terrestre, el programa de cuarta generación de concesiones para

carreteras impactará positivamente en el crecimiento de la economía y el bienestar de los

ciudadanos. También se impulsará el transporte férreo, a través del proyecto del Ferrocarril del

Carare, que busca conectar el centro del país con la costa Norte y se inició en el 2013, con una

inversión de US$ 200.000 millones.

Para reforzar la infraestructura relacionada con el transporte marítimo —aspecto de gran

importancia para el comercio internacional que actualmente es un foco de interés en vista de los

tratados de libre comercio firmados por Colombia durante los últimos años— se estiman

inversiones en nuevos puertos, que ascienden a los US$ 1.000 millones.

Por su parte, el transporte fluvial es uno de los menos utilizados en el país, a pesar que

Colombia ocupa el tercer lugar en el planeta con mayor capacidad de recursos hídricos, por ello,

con la construcción del Puerto Fluvial de Barrancabermeja sobre el río Magdalena se pretende

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 2

reforzar el transporte multimodal de hidrocarburos, carbón y contenedores. Para este fin se ha

destinado una inversión de US$ 838 millones.

En cuanto al desarrollo de infraestructura para transporte aéreo, ya se está a mitad del

camino, con las nuevas instalaciones del aeropuerto El Dorado y con una inversión de US$ 900

millones.

Todas las acciones mencionadas son claves para adquirir un crecimiento económico

elevado. Según la revista Dinero:

El país está ad portas de iniciar uno de los procesos más ambiciosos en materia de

inversión. $47 billones para las concesiones de cuarta generación, más los

recursos de los proyectos que avanzan en el desarrollo de las asociaciones público

privadas (APP) y las inversiones en materia de energía y telecomunicaciones. Sin

embargo, todavía hay muchos retos por solucionar para que la infraestructura

sacuda la aguja del PIB. (Dinero.com, 2013, noviembre, p. 1).

Contar con buenas comunicaciones —por vía aérea, carretera, marítima, fluvial y

férrea— posibilitará una integración de las redes de valor y generará desarrollo en las empresas

productoras y de servicios, con ello, a su vez, se favorecerán los flujos y, por ende, su acceso

rápido a los mercados. El desarrollo de infraestructura permite establecer una red comercial, a

través de la cual se pueden canalizar los flujos de productos, servicios e información, impactando

así favorablemente en la relación comercial de Colombia con los diferentes países con los cuales

ha suscrito acuerdos comerciales, indicador que determina claramente el potencial industrial del

país.

Con relación a los acuerdos comerciales, actualmente Colombia tiene suscritos más de

diez y, con seguridad, vienen otros por suscribir. Sin embargo, la Ley 1628 de 2013, que aprobó

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 3

la participación de Colombia en el Acuerdo de la Alianza del Pacífico conformada por Chile,

Colombia, Perú y México, fue declarada inconstitucional por parte de la Corte Constitucional,

pese a que la Procuraduría General de la Nación había enviado un concepto solicitando que se

declarara constitucional dicha ley, argumentando para ello que se trata de “un proceso abierto y

flexible que pretende crear una plataforma de cooperación económica y política que impulse,

entre otros, la circulación de bienes, servicios y capitales, entre las naciones firmantes”. Será

necesario entonces esperar a que el Gobierno evalúe si presenta otra vez un proyecto de ley al

Congreso (Portafolio.co, 2014, 24 de abril).

El comercio global crece de manera acelerada y siempre va a requerir los servicios

logísticos que son los encargados de mover y entregar los productos a los consumidores, en

cualquier lugar del mundo y de acuerdo con los PSA establecidos. Adicionalmente, la idea

generalizada de que los costos logísticos tienden a bajar como proporción del PIB en la medida

en que avanza el proceso de desarrollo, toma cada día más fuerza, si se tiene en cuenta que en

Colombia el costo logístico respecto a las ventas oscila entre el 5 % y el 10 % del costo de venta,

mientras que en Centroamérica y el Caribe este indicador está entre el 3 % y 5 %.

De otra parte, en relación con la vulnerabilidad (barreras) del entorno logístico, es urgente

que las empresas colombianas adopten e implementen procesos que les indiquen la ruta para

establecer el nivel de vulnerabilidad de su sistema logístico y que puedan elaborar mapas

concéntricos de vulnerabilidad (MCV) para analizar los eventos adversos. Esto es fundamental,

ya que el sector de la logística en Colombia no ha sido ajeno a las dificultades que enfrenta la

infraestructura, pues muchas empresas del sector de la infraestructura no han cumplido con la

inversión de capital. Entre las dificultades que enfrenta este sector, se encuentra la seguridad:

“De acuerdo con un informe de The Wall Street Journal, el pasado mes [octubre de 2013] fue

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 4

calificado como la operación Octubre Negro por la ofensiva de la guerrilla contra oleoductos,

trenes de carga, generadoras de electricidad y torres de transmisión. Hubo 20 ataques, más del

doble que en septiembre y la cifra más alta en lo corrido del año” (Dinero.com, 2013, noviembre,

p. 10).

A pesar de las dificultades relacionadas con las vías y el transporte, “las empresas han

logrado desarrollar esquemas para competir con rivales locales e internacionales. Según Fitac,

entre 2007 y 2012, los ingresos operacionales de las empresas de logística aumentaron el 229 %,

al pasar de $3,08 billones a $9,9 billones en ese periodo” (p. 10).

De acuerdo con lo expuesto, es evidente que la infraestructura es un factor crítico de éxito

para incrementar los niveles de integración entre todos los actores de la Red de Valor,

integración que conducirá al incremento de la competitividad de las empresas en Colombia, la

cual, a su vez, impactará directamente en la competitividad del país.

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 5

Referencias

Agencia Nacional de Infraestructura (ANI). (2013). Balance 2013 y Lo que viene para 2014.

Recuperado de http://www.ani.gov.co/sites/default/files/logros2013-metas2014_0.pdf.

Centro de Investigaciones y Asistencia Internacional John F. Kennedy (CIATI-JFK), (2007).

Modelo referencial de logística. Actualizado de la versión original de 1999 (Logística

Virtual Ltda., 1999). Bogotá: Autor.

DANE. (2013, septiembre). Principales indicadores del mercado laboral. Boletín de prensa.

Recuperado de https://www.dane.gov.co/files/investigaciones/boletines/ech/ech/bol_ech_sep13.pdf

Dinero.com. (2013, noviembre). Especial de infraestructura. Introducción. Recuperado de

http://www.dinero.com.

Grupo del Banco Mundial. (2014a). Doing Business 2014: Entendiendo las regulaciones para

las pequeñas y medianas empresas. Recuperado de http://espanol.doingbusiness.org/~/

media/ GIAWB/Doing%20Business/Documents/Annual-Reports/Foreign/DB14-minibook-

spanish.pdf.

Grupo del Banco Mundial. (2014b). The Logistics Performance Index and Its Indicators 2014

[herramienta de benchmarking en línea]. Disponible en http://lpi.worldbank.org/international.

Portafolio.co. (2013, 24 de abril). Corte tumbó acuerdo marco de la Alianza del Pacífico.

Sección Economía. Recuperado de http://www.portafolio.co/economia/tumban-ley-que-

aprueba-participacion-alianza-del-pacifico.

Schwab, K. (Ed.), World Economic Forum. (2013). The Global Competitiveness Report: Full

Data Edition. Suiza: World Economic Forum. Recuperado de http://www3.weforum.org/

docs/WEF_GlobalCompetitivenessReport_2013-14.pdf

IMPACTO DEL SECTOR DE LA LOGÍSTICA EN LA ECONOMÍA COLOMBIANA

Msc.Benjamín Pinzón Hoyos

Gestión de Redes de Valor y Logística. 2014 6

SENA, Mesa Sectorial de Logística. (2014). Estudio de caracterización del sector de la

logística en Colombia. Bogotá: Autor.

SENA, Mesa Sectorial de Logística. (2006). Caracterización de la logística en Colombia.

Bogotá: Autor.

SENA, Mesa Sectorial de Logística. (1999). Estudio de caracterización de la logística en

Colombia. Bogotá: Autor.

1

Megatendencias 2020 en Logística

Maria F. Rey, CLP

Global Logistics Research Scholar

CIBER/Georgia Institute of Technology

Academic Director

Latin American Logistics Center

2

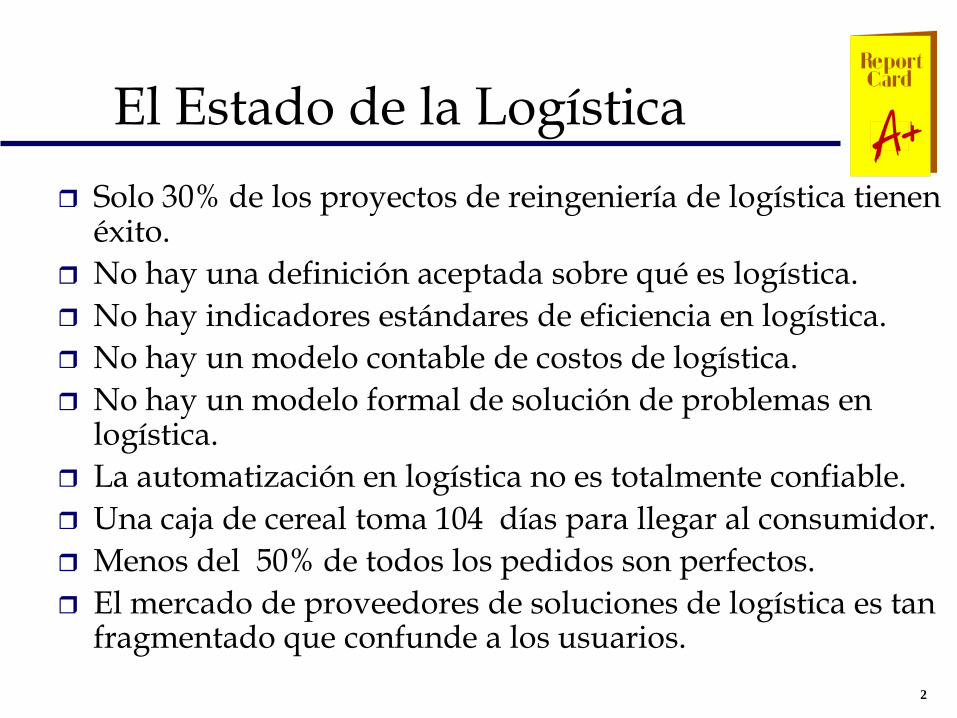

El Estado de la Logística

Solo 30% de los proyectos de reingeniería de logística tienen éxito.

No hay una definición aceptada sobre qué es logística.

No hay indicadores estándares de eficiencia en logística.

No hay un modelo contable de costos de logística.

No hay un modelo formal de solución de problemas en logística.

La automatización en logística no es totalmente confiable.

Una caja de cereal toma 104 días para llegar al consumidor.

Menos del 50% de todos los pedidos son perfectos.

El mercado de proveedores de soluciones de logística es tan fragmentado que confunde a los usuarios.

3

Fuerzas que Afectan Logística

4

Fuerzas en Negocios

Valor al Accionista y EVA

Competencias Criticas

Muerte de la Reingenieria

Conciencia de Alta Gerencia sobre el papel de la Logística

Globalizacion, Bloques Comerciales & Integracion Economica

Corporaciones Conectadas

5

Fuerzas del Comercio

Comercio fuera del almacen 15% Hoy; 55% en 2000

Home Shopping (compras desde el hogar) » - $60B hoy; $230B en 2010

» e-commerce

Proliferacion e Indefinicion de Formatos

Micro-Mercadeo & FSPs

Polarizacion de Formatos Super Centers (por precio) y

Home Shopping Personalizado (por conveniencia)

6

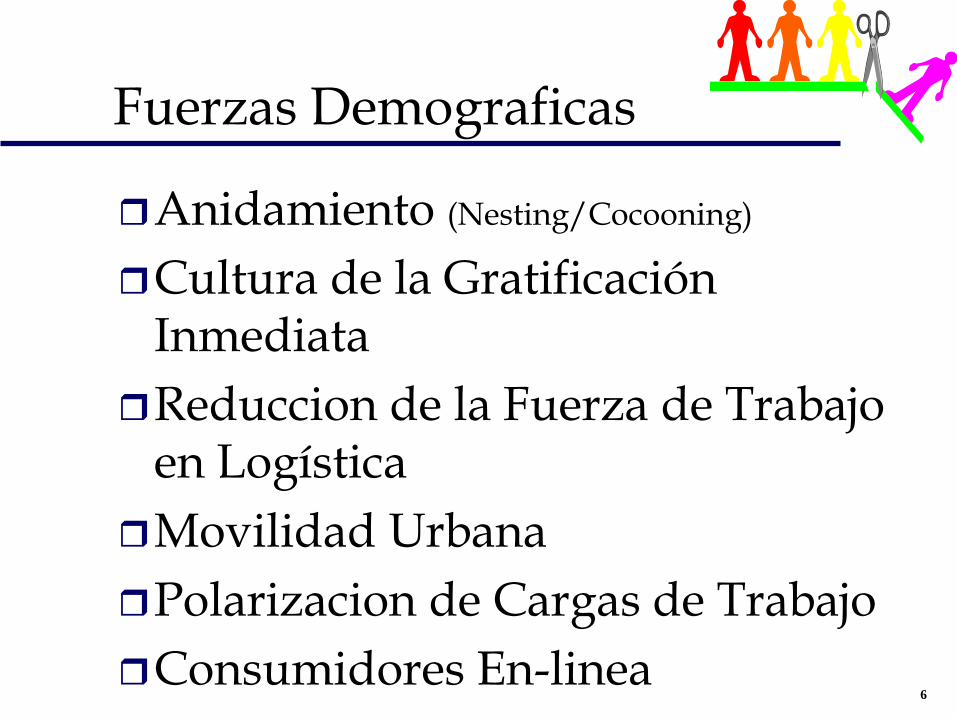

Fuerzas Demograficas

Anidamiento (Nesting/Cocooning)

Cultura de la Gratificación Inmediata

Reduccion de la Fuerza de Trabajo en Logística

Movilidad Urbana

Polarizacion de Cargas de Trabajo

Consumidores En-linea

7

Fuerzas Tecnológicas

Poder Computacional más Económico y mas Extensivo

Mezcla de Tecnologías de Información & Entretenimiento: PCTV

Adopción de Internet

Capacidad de Análisis por Lógica Difusa

Motores & Controles para Alta Velocidad

Pagos y Medios Electrónicos

8

Fuerzas Regulatorias

Legislación Verde

Legislación Amigable al Trabajador

Legislación de Tráfico & Transporte

Legislación en Derechos Humanos

Legislación Impositiva

9

I. Megatendencias en Indicadores

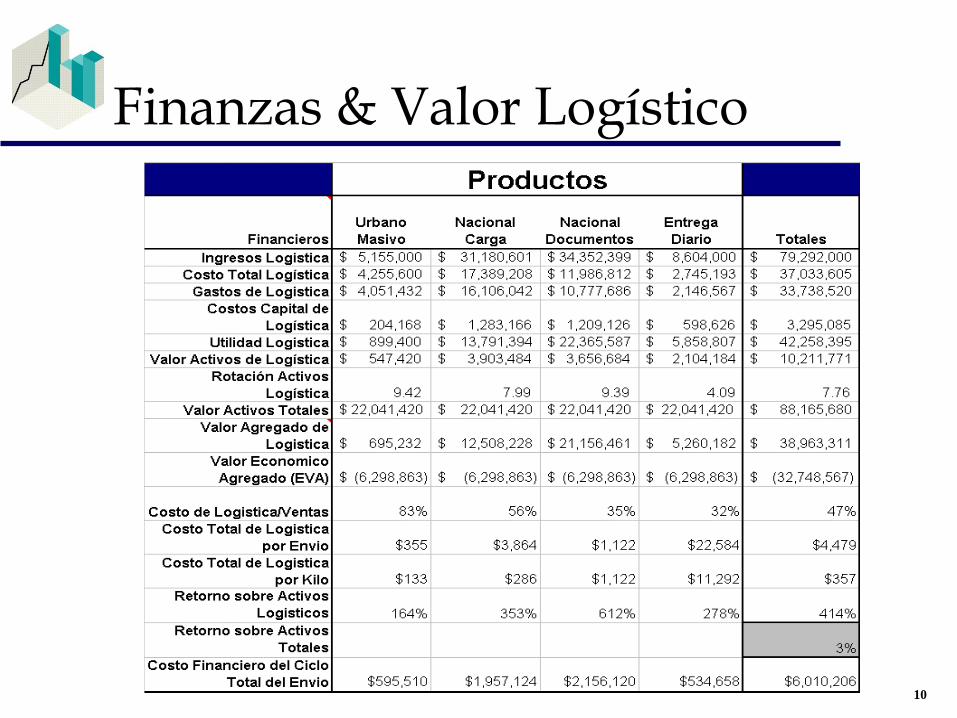

Finanzas & Valor Logístico

Gerencia de Dilemas

Calidad Total en Logistica

Analisis de Gap en Rendimiento de Logística

10

Finanzas & Valor Logístico

11

2. Gerencia de Dilemas

99.95 99.5 95 90

Dia Siguiente

2 Dias

0

10

20

30

99.95 99.5 95 90 Mismo Dia

2 Dias

Nivel de Servicio del Inventario

$

C

o

s

t

o

s

Tiempo de

Respuesta

Costos = Manejo Inventario + Tiempo Respuesta + Ventas Perdidas

12

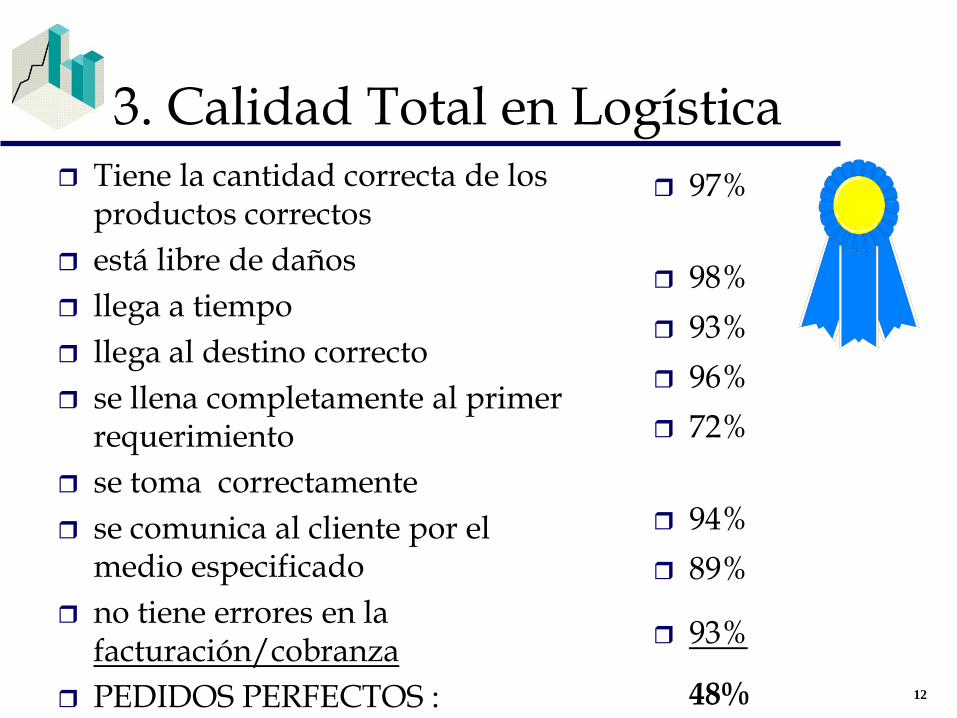

3. Calidad Total en Logística Tiene la cantidad correcta de los

productos correctos

está libre de daños

llega a tiempo

llega al destino correcto

se llena completamente al primer requerimiento

se toma correctamente

se comunica al cliente por el medio especificado

no tiene errores en la facturación/cobranza

PEDIDOS PERFECTOS :

97%

98%

93%

96%

72%

94%

89%

93%

48%

13

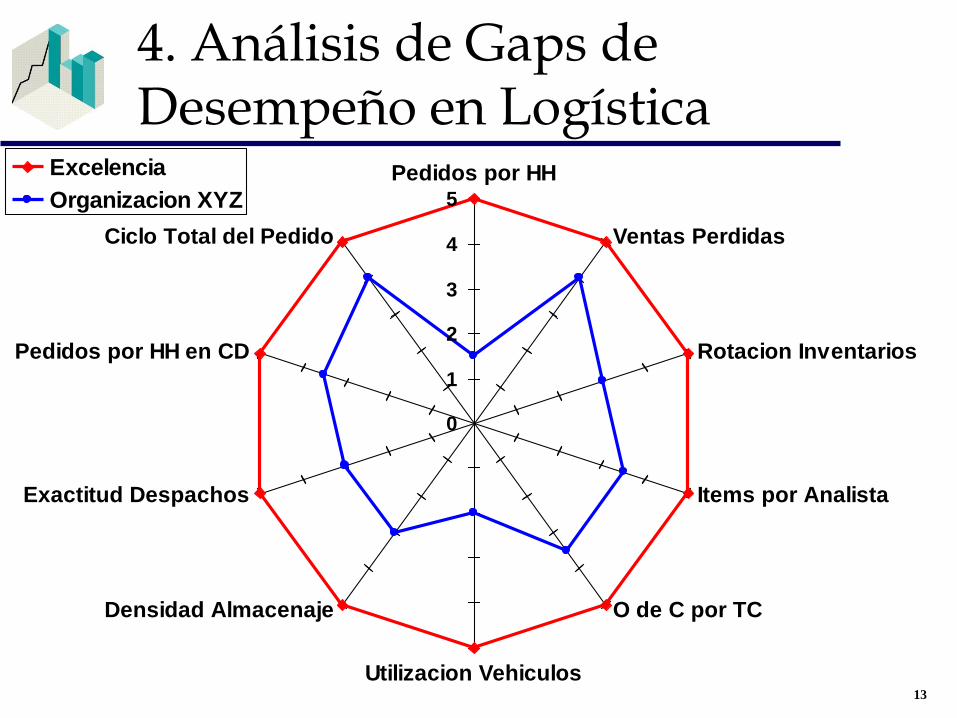

4. Análisis de Gaps de Desempeño en Logística

0

1

2

3

4

5

Pedidos por HH

Ventas Perdidas

Rotacion Inventarios

Items por Analista

O de C por TC

Utilizacion Vehiculos

Densidad Almacenaje

Exactitud Despachos

Pedidos por HH en CD

Ciclo Total del Pedido

Excelencia

Organizacion XYZ

14

II. Megatendencias en Procesos

Clientelizacion Masiva

Pronósticos Inteligentes

Integración Vertical Virtual

Logística Global

Logística en Reversa

Centros Logísticos

Prácticas de Logística Generalmente Aceptadas (GALP)

15

6. Pronósticos Inteligentes

De Arriba-Abajo & De Abajo-Arriba

Calendario de Eventos

Indicadores Macroeconómicos e Industriales

Responsabilidad Individual por la precisión del pronóstico de ventas

Estacionalidad y Suavizamiento de Series

Modelos de Mejor Ajuste

Mediciones de Precisión del Pronóstico por referencias y canales

16

9. Logística en Reversa

Reciclaje

Contenedores Retornables

Devoluciones

Desperdicios

Contenedores & Empaques

Third-Party Providers

17

11. Practicas de Logística Generalmente Aceptadas (GALP)

Reporte Específicos por Industrias

Reporte “CompetitiveLogistics” y World-Class Practices Benchmarking ”

Definición de Prácticas Regionales de Logística de Excelencia

Estandares EDI/Internet/VCI/e-commerce

Estandarización de Contenedores

18

III. Megatendencias en Infraestructura

Gerencia de Logística Ayudada por Computador

Comercio Electrónico

Renacimiento de Sistemas Automaticos de Manejo de Materiales

Despachos de Alta Velocidad y Rastreos En-Linea

19

12. Gerencia de Logística Ayudada por Computador

20

13. Logística Sin-Papel

www.shipnet.com

Soluciones Logísticas Especificas por Industria

Comercio Electrónico

Value Chain Initiative (Microsoft)

21

IV. Megatendencias en Organizaciones de Logística

Vice Presidente de Logística (CLO)

Staff de Planeacion de Logística

Socios Estrategicos para Logística

Logística Amigable

Operadores & Gerentes de Logística Certificados

22

16. Vice Presidente de Logística

Logistics Planning Group

Logistics Performance Measures

Tracking

Director

Customer Service

(CS Costs)

Director

Order Processing

(OP Costs)

(OEA, OSC, OET, OPT)

Vice President

Customer Response

(CS&OP Costs)

(OPT)

Director

Inventory Planning & Management

(ICC)

(turns, fill rate)

Director

Procurement

(TPC)

(poct, poa)

Vice President

Supply

(TSC)

(turns, fill rate, poct)

Director

Transportation

(TFC, yield)

(damage%, ITT)

Director

DC Operations

(TWC, sd)

(damage%, SA, IA, woct)

Vice President

Distribution

(TDC,

(OTD%, SA, IA, doct)

Chief

Logistics Officer

(total logistics cost, turns)

(perfect order %, csi)

La organización de logística debe incorporar cada uno de los

principales elementos de logística y se debe alinear a través y via

procesos continuados de planeación y de medición de

desempeño de la organización.

23

17. Staff de Planeación de Logística

Equipos Crosfuncionales Servicio al Cliente & Marketing

Gerencia & Planeacion de Inventarios

Compras & Suministros

Transporte & Distribución

Operaciones de Almacenamiento

Tecnologias de Información

Finanzas

Recursos Humanos

24

18. Socios Estratégicos

Corporaciones Conectadas

Alianzas de Mercado

Operadores Logísticos (3PL)

Transportadores

Universidades

Consultores

Proveedores de Software

Agentes de Carga y Aduanas

25

19. Logística Amigable

3?’s

Sucia

Sombria

Riesgosa

3S’s

Simple

Segura

Satisfactoria

26

20. Gerente y Operadores de Logística Certificados

Muy poca gente trabajando en logística tienen un entrenamiento formal en la industria.

La necesidad de entrenamiento y educación profesional nunca ha sido mayor.

Hay una gran brecha entre demanda y oferta por profesionales en logística.

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-1

JAMES

R.

STOCK

DOUGLAS

M.

LAMBERT

STRATEGIC LOGISTICS

MANAGEMENT

FOURTH EDITION

CHAPTER 1

Logistics’ Role in the

Economy and the

Organization

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-3

That part of the supply chain process that plans,

implements, and controls the efficient, effective

flow and storage of goods, services, and related

information from the point-of-origin to the

point-of-consumption in order to meet

customers’ requirements.

Council of Logistics Management

Logistics Management Defined

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-4 Components of Logistics Management

Copyright © 2001 by The McGraw-Hill Companies, Inc.

All rights reserved.

Management actions

Planning Implementation Control

Raw

materials

In-process

inventory

Finished

goods

Natural

resources

Human

resources

Financial

resources

Information

resources

Time and

place utility

Efficient

movement

to customer

Proprietary

asset

Competitive

advantage

Logistics management

Suppliers

Customers

Inputs into

logistics

Outputs of

logistics

Customer service

Demand forecasting

Inventory management

Logistics communications

Material handling

Order processing

Parts and service support

Plant & warehouse site selection

Procurement

Packaging

Reverse logistics

Traffic and transportation

Warehousing and storage

Logistics activities

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

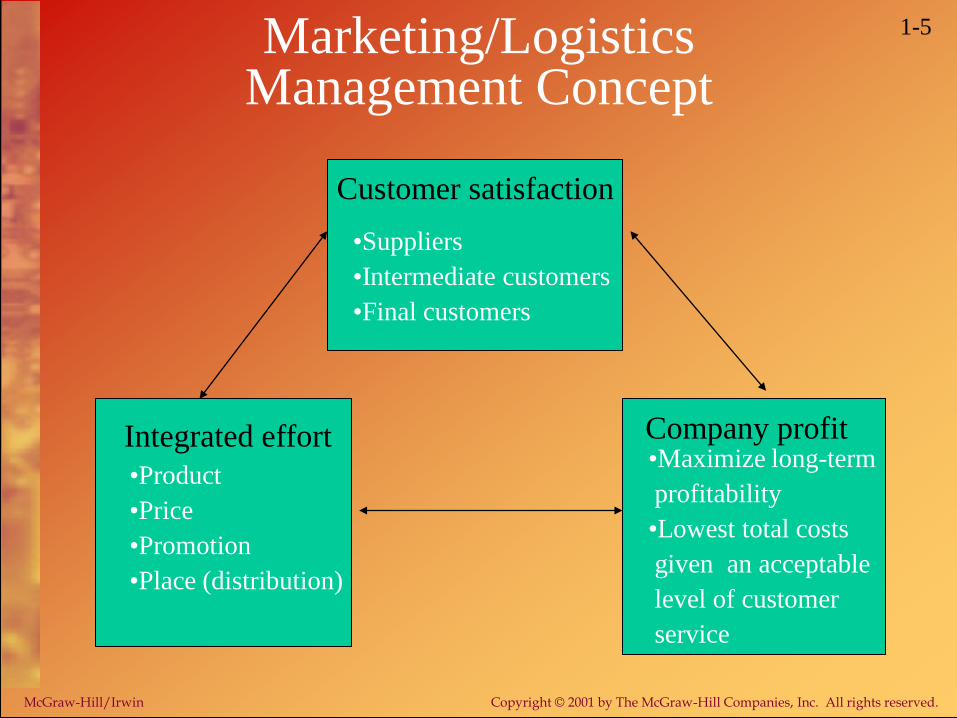

1-5 Marketing/Logistics Management Concept

Customer satisfaction

Integrated effort Company profit

•Suppliers

•Intermediate customers

•Final customers

•Maximize long-term

profitability

•Lowest total costs

given an acceptable

level of customer

service

•Product

•Price

•Promotion

•Place (distribution)

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

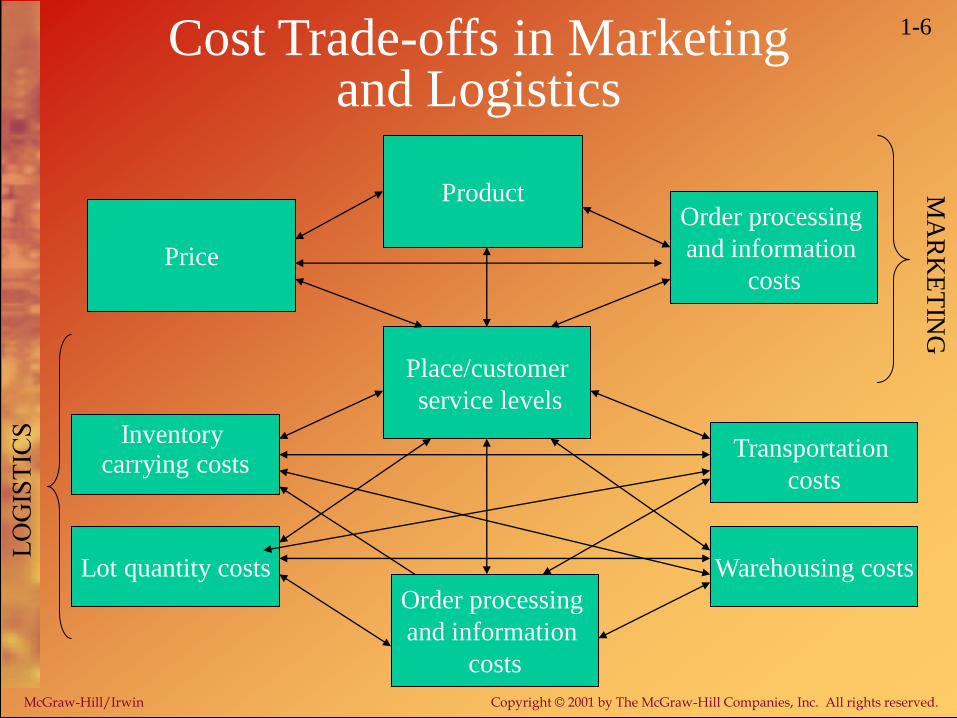

1-6 Cost Trade-offs in Marketing and Logistics

Product

Order processing

and information

costs

Inventory carrying costs

Place/customer

service levels

Order processing

and information

costs Price

Lot quantity costs Warehousing costs

Transportation

costs

MA

RK

ET

ING

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-7 Relationship of Logistics Activities to Logistics Costs

• Customer service levels

• Transportation costs

• Warehousing costs

• Order processing/information systems costs

• Lot quantity costs

• Inventory carrying costs

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-8 Key Logistics Activities

• Customer service

• Demand forecasting

• Inventory

management

• Logistics

communications

• Material handling

• Order processing

• Packaging

• Parts and service

support

• Plant and warehouse

site selection

• Procurement

• Reverse logistics

• Traffic and

transportation

• Warehousing and

storage

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-9 Flow through the Supply Chain

Customer

Customer

Customer

Customer

Customer

Customer

Supplier

Supplier

Supplier

Distribution

center

Distribution

center

Manufacturing

site

Carrier

Carrier

Carrier

Carrier

Carrier

Carrier

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

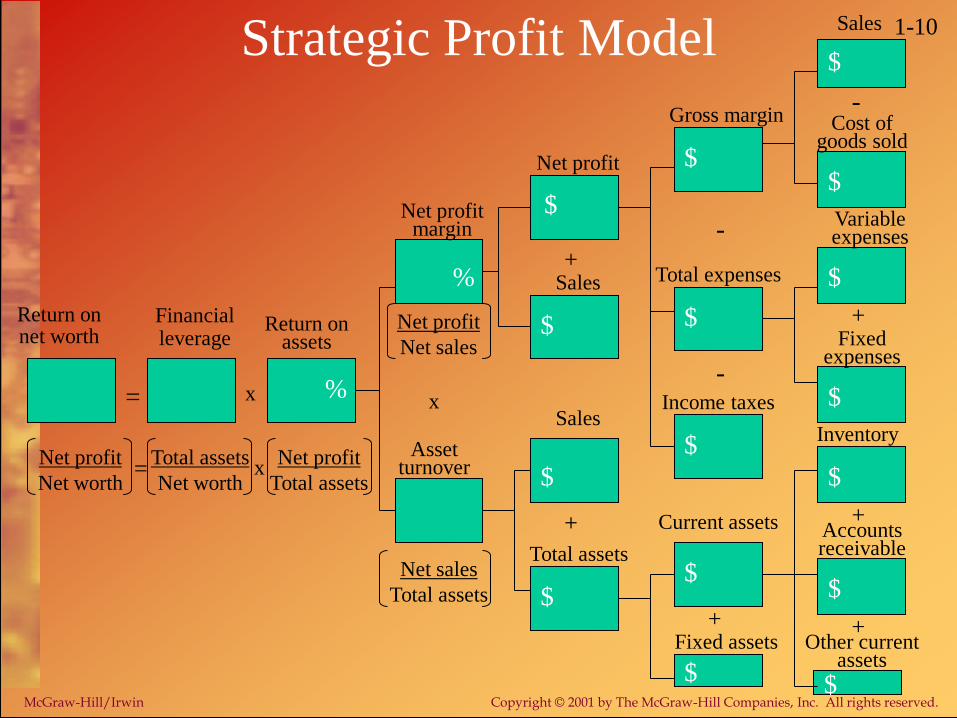

1-10 Strategic Profit Model

$

Financial leverage

Return on net worth

Return on assets

Net profit

Net worth

Total assets

Net worth

Net profit

Total assets

Net sales

Total assets

Net profit

Net sales

Net profit margin

Net profit

Gross margin

Sales

Sales

Cost of goods sold

Variable expenses

Fixed expenses

Accounts receivable

Other current assets

Inventory Sales

Total assets

Asset turnover

Current assets

Fixed assets

Income taxes

Total expenses

=

=

x

x

+

+

+

+ +

+

-

-

-

x %

%

$

$

$

$

$ $

$

$

$

$

$

$

$

$

$

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-11 Future Challenges and Areas for Performance Improvement

• Supply Chain Management

• Strategic Planning

• Total Quality Management

• Just-in-Time

• Quick Response

• Efficient Consumer Response

• Logistics as a Competitive Weapon

1-11 a

Copyright © 2001 by The McGraw-Hill Companies, Inc. All rights reserved. McGraw-Hill/Irwin

1-12 Future Challenges and Areas for Performance Improvement (cont.)

• Accounting for logistics costs

• Logistics as a boundary-spanning activity

• Global logistics

• Increasing skill requirements

• Logistics information systems

• Strategic alliances, partnerships, and

outsourcing

• Green marketing and reverse logistics

1-11 b