diseÑo de un modelo de control interno para el Área del inventario de...

TRANSCRIPT

DISEÑO DE UN MODELO DE CONTROL INTERNO PARA EL ÁREA DEL INVENTARIO DE MERCANCÍA EN LA EMPRESA

LA CASA DEL CONTRAENCHAPADO, C.A

GERARDO JOSÉ ZAPATA ROTUNDO

UNIVERSIDAD CENTROCCIDENTAL ”LISANDRO ALVARADO”

BARQUISIMETO, 1998

ii

DISEÑO DE UN MODELO DE CONTROL INTERNO PARA EL ÁREA DEL INVENTARIO DE MERCANCÍA EN LA EMPRESA

LA CASA DEL CONTRAENCHAPADO, C.A

POR

GERARDO JOSÉ ZAPATA ROTUNDO

TRABAJO DE GRADO PARA OPTAR AL TÍTULO DE ESPECIALISTA EN CONTADURÍA, MENCIÓN AUDITORÍA

UNIVERSIDAD CENTROCCIDENTAL ”LISANDRO ALVARADO”

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

• BARQUISIMETO, 1998

iii

ÍNDICE

Capítulo Página

INTRODUCCIÓN...................................................................................... 1

I. EL PROBLEMA.

A. Título de la Investigación ........................................................................ 3

B. Planteamiento del Problema..................................................................... 3

C. Justificación de la Investigación .............................................................. 5

D. Objetivos ................................................................................................. 7

1. Objetivo General .................................................................................. 7

2. Objetivos Específicos............................................................................ 7

E. Alcance y Limitaciones............................................................................. 7

II MARCO TEÓRICO.

A. Antecedentes de la Investigación ............................................................ 8

B. Bases Legales .......................................................................................... 11

C. Bases Teóricas ......................................................................................... 13

1.- El Control en las Organizaciones........................................................ 13

2. - El Control Interno.............................................................................. 18

3.- Inventarios.......................................................................................... 24

4.- El Control Interno en los Inventarios.................................................. 31

5.- Revisión de Modelos de Control Interno para el inventario de

Mercancías........................................................................................ 38

D. Definición de Términos............................................................................ 43

iv

III. MARCO METODOLÓGICO.

A. Naturaleza de la Investigación ................................................................. 47

Capítulo Página

B. Procedimientos utilizados para el Levantamiento y Análisis

de los datos............................................................................................... 48

C. Procedimiento utilizado en el Diseño del Modelo de Control

Interno...................................................................................................... 51

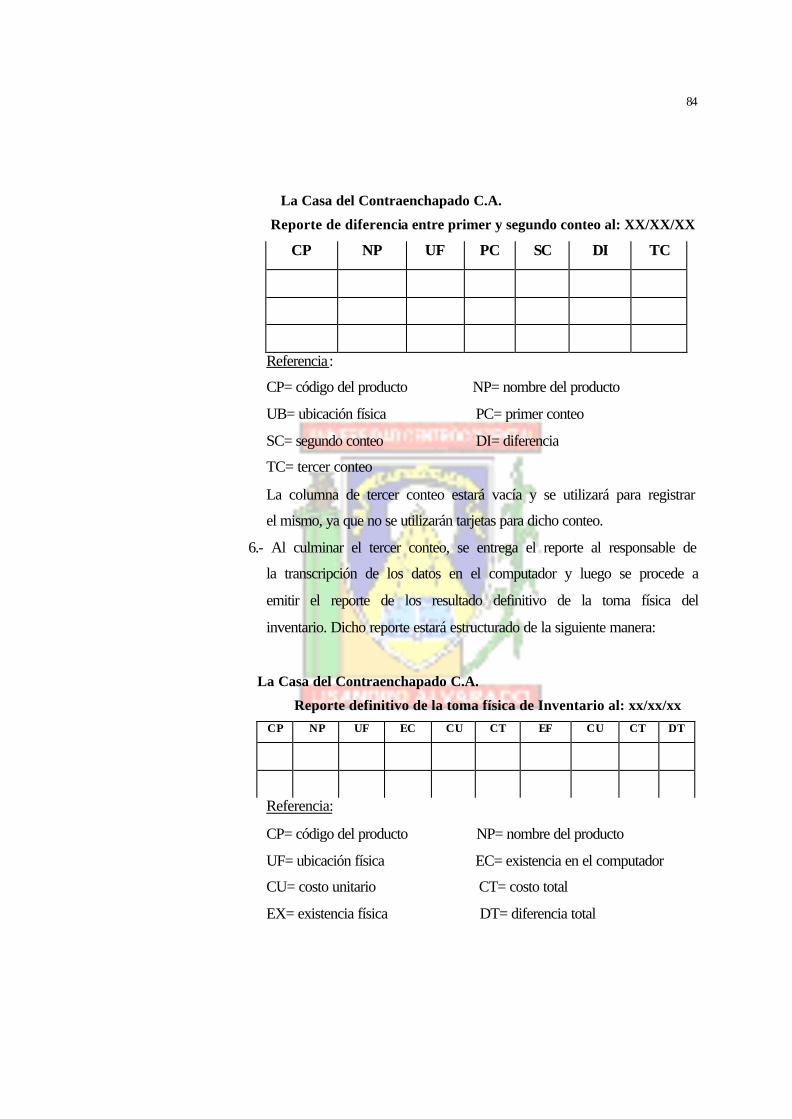

IV. ANÁLISIS E INTERPRETACIÓN DE LOS DATOS........................... 53

V. DISEÑO DEL MODELO DE CONTROL INTERNO PARA

EL INVENTARIO DE MERCANCÍA EN LA EMPRESA

“LA CASA DEL CONTRAENCHAPADO, C.A.”

A. Objetivos del Modelo.............................................................................. 59

B. Componentes del Modelo........................................................................ 59

1.- Personal.............................................................................................. 59

2.- Definición de Funciones..................................................................... 62

3.- Toma Física del Inventario de Mercancía........................................... 79

4.- Control Interno en los Sistemas de Procesamiento Electróni-

co de Datos (PED)............................................................................ 88

5.- Función de Auditoría Interna............................................................. 91

VI. CONCLUSIONES Y RECOMENDACIONES...................................... 93

BIBLIOGRAFÍA ...................................................................................... 97

ANEXOS ................................................................................................... 100

v

DISEÑO DE UN MODELO DE CONTROL INTERNO PARA EL ÁREA DEL INVENTARIO DE MERCANCÍA EN LA EMPRESA

LA CASA DEL CONTRAENCHAPADO, C.A

Gerardo José Zapata Rotundo

RESUMEN

El presente trabajo de grado estuvo orientado al diseño de un modelo de control interno para el área del inventario de mercancía en la empresa La Casa del Contraenchapado, C.A. A tal efecto, se obtuvieron datos directamente de la realidad aplicando una serie de técnicas de levantamiento de datos, tales como: la entrevista, cuestionario y la observación directa. Los mismos dieron un mejor conocimiento al autor sobre los procedimientos que se llevan a cabo en la empresa referidos a la administración y uso del inventario de mercancía, así como de las responsabilidades y funciones de las personas relacionadas con dichos procedimientos. Igualmente, se obtuvieron datos secundarios por medio de consultas a otras investigaciones, textos y expertos del área. Todos estos datos fueron sometidos a un análisis utilizando un grupo de técnicas, tales como: análisis de contraste, de documento y análisis formal. De sus resultados, se diseño el modelo de control interno el cual está constituido por los siguientes elementos: a) personal; b) definición de funciones; c) toma física del inventario de mercancía; d) control interno en los sistemas de procesamiento electrónico de datos (PED); y d) función de auditoría interna. Finalmente, se presenta una serie de conclusiones y recomendaciones donde se destaca la necesidad de que la empresa implemente el modelo propuesto y de este modo fortalezca el control sobre su inventario de mercancía, así como la importancia de la investigación en cuanto a que el modelo puede ser adaptado e implantado en otras empresas de la misma naturaleza.

1

INTRODUCCIÓN

El crecimiento de una organización trae consigo un incremento tanto en la cantidad

como en la complejidad de sus operaciones fundamentalmente por la incorporación de

recursos humanos, utilización de nuevas tecnologías en los procesos de producción y

administración, y en la expansión física y geográfica de la empresa; factores todos

necesarios para mejorar la calidad del producto, así como del servicio que presta, de modo

tal que pueda responder a las necesidades y tendencias del mercado.

Ahora bien, el cumplimiento de ese objetivo depende en gran parte de la capacidad de

la empresa para planificar y coordinar el uso de todos sus recursos y de medir que las

actividades se estén realizando como han sido planificadas. Asimismo, deben poseer los

mecanismos de control que regulen las funciones y tareas de sus miembros de modo que se

garantice el adecuado uso de sus recursos físicos y tecnológicos

El control se constituye pues, en un esfuerzo sistemático aplicado a todas las áreas

que conforman una organización. En este sentido, la presente investigación está dirigida al

diseño de un sistema de control interno para el área del inventario de mercancía en la

empresa La Casa del Contraenchapado C.A, ubicada en Barquisimeto, Estado Lara.

Dicho modelo está conformado por un plan de organización, métodos y procedimientos

adaptados a la empresa, los cuales permitirán un control, tanto administrativo como

contable del inventario de mercancía, de tal manera que se garantice su protección, uso

adecuado y permita la obtención de información financiera, oportuna y confiable, necesaria

para llevar con éxito el proceso de gestión.

Igualmente, el modelo busca promover la eficiencia en la ejecución de las

operaciones de acuerdo con las políticas establecidas por la administración de la

organización.

2

A efectos de este trabajo de investigación, primero se plantea y justifica el problema

de modo que el lector se ubique en el tema que se quiere investigar. Asimismo, se señalan

los objetivos generales y específicos que se persiguen en la misma.

Luego, se elabora el marco teórico contentivo de antecedentes tomados de otras

investigaciones sobre el mismo tema y las bases legales y teóricas necesarias para

comprender y explicar el problema objeto de estudio. Además, se describe la metodología

utilizada para llevar a cabo la investigación, comenzando por explicar la naturaleza de la

investigación, así como los procedimientos aplicados para la obtención de los datos que

serán analizados e interpretados en el capítulo IV.

En el capítulo referente al diseño del modelo de control interno para el inventario de

mercancía en la empresa La Casa del Contraenchapado, C.A, se presentan los elementos

necesarios que debe contener dicho modelo de tal manera que permita:

• Adecuada segregación de las funciones de autorización, custodia y registro

en la compra, recepción, almacenaje y despacho de la mercancía.

• Planificación y toma física periódica del inventario de mercancía.

• Adecuada custodia física de las existencias.

• Eficiencia operativa en el manejo y administración del inventario.

Por otra parte, se elaboró un grupo de conclusiones y recomendaciones las cuales

soportan y sustentan el propósito que se persigue en la presente investigación.

Se aspira que el modelo desarrollado, sirva a la empresa La Casa del

Contaenchapado C.A, como un instrumento efectivo para el manejo y control de su

inventario de mercancía e incluso sea utilizado como base o guía orientadora para futuras

investigaciones, así como modelo adaptable a otras empresas de la misma naturaleza.

3

CAPÍTULO I

EL PROBLEMA

A.- Título de la Investigación.

Diseño de un modelo de control interno para el área del inventario de mercancía en la

empresa, La Casa del Contraenchapado, C.A..

B. Planteamiento del Problema.

La crisis económica, política y social que atraviesa el país, las exigencias fiscales, un

mercado cada vez más competitivo y las demandas del consumidor de productos de mejor

calidad y menores precios, son factores que obligan a las empresas industriales, agrícolas

y comerciales en Venezuela, a adoptar medidas de carácter económico y administrativas

que les permitan optimizar sus procesos administrativos y productivos con el propósito de

lograr sus objetivos con la mayor eficiencia posible y, de esta forma, crecer dentro de su

actividad económica.

La Casa del Contraenchapado, C.A., empresa dedicada al ramo de la compra y venta

de madera y sus derivados, no se escapa de la situación planteada. Desde su fundación

(1965), se ha caracterizado por un sostenido crecimiento. De una empresa conformada en

sus primeros años por cuatro personas, hoy en día cuenta con una estructura de treinta

trabajadores, un alto volumen de ventas y una cartera de clientes que requiere el uso de

sistemas computarizados y la participación de varias personas para su manejo y control; así

como de un inventario de mercancía que representa para la empresa una suma muy

considerable de dinero (225 millones de Bolívares para el 31/12/96, no ajustado por

inflación) y que ocupa un área física de aproximadamente 6.000 mts2.

La Casa del Contraenchapado, C.A., durante su evolución, ha aplicado los principios

básicos y elementales del proceso administrativo, tales como, la planificación,

4

organización, dirección y control, en las distintas áreas que la constituyen; sin embargo, su

aplicación no ha sido lo suficientemente profunda como para permitirles trabajar en un

ambiente de operaciones adecuadamente controladas, en especial, en el área del inventario

de mercancía. Es decir, la empresa no ha desarrollado y formalizado de manera suficiente

las medidas organizativas que le permitan tener una estructura de control interno bien

definida para que se garantice el adecuado uso y manejo del inventario de mercancías, así

como de las áreas relacionadas con este, tales como: compras y ventas.

Igualmente, se observa que la empresa no tiene bien definido un sistema de control

interno que permita establecer con claridad, una segregación adecuada de las funciones de

autorización, supervisión, custodia, registro y control en los procesos de adquisición,

recepción, almacenaje y despacho de mercancías, una adecuada segregación de funciones,

impide que los empleados o grupo de ellos tengan el control sobre todas las fases que

constituyen una operación con el inventario.

En consecuencia, se hace necesario que la empresa La Casa del Contraenchapado,

C.A., diseñe y aplique un conjunto de medidas organizativas y operativas, con el fin de

establecer un sistema de control interno, que permita una adecuada protección de sus

inventarios y una verificación exacta y confiable de sus registros contables, que además

promueva la eficiencia en las operaciones lo que a su vez ayudará al cumplimiento de las

políticas establecidas por la gerencia, relacionadas con la administración del inventario de

mercancía. Por otra parte, ese sistema de control interno se convertirá en un elemento de

apoyo a la empresa para lograr una ventaja competitiva con respecto a otras empresas del

mismo ramo y de esta manera crecer dentro del exigente mercado de distribución y venta

de maderas y sus derivados.

C.- Justificación de la Investigación:

El inventario es la parte del activo que posee cualquier empresa destinado para la

transformación y venta posterior o directamente para la venta. En el caso de la Casa del

5

Contraenchapado, C.A., cuyo objetivo es la compra y venta de madera y sus derivados, el

inventario no recibe ningún proceso de transformación, siendo destinado, directamente para

la venta.

Los inventarios de mercancía representan, para este tipo de empresa, una de las

partidas de mayor importancia en la composición de su activo, debido a la importancia

relativa de los mismos. Además, constituye un elemento fundamental para la determinación

del costo de venta; y por ende, el resultado del ejercicio económico de la empresa.

Adicionalmente, mantener y manejar un inventario con las características y

volúmenes como el de esta empresa, implica una serie de gastos de operación tales como

de: personal, seguros, manejo, almacenaje, pagos de impuesto y costos financieros

ocasionados por mantener una gran cantidad de dinero con lenta velocidad de conversión.

A esto, puede unírsele el costo ocasionado por el deterioro en el almacenaje, así como el de

los reclamos y devoluciones de los clientes, entre otros.

Los inventarios constituyen uno de los componentes del activo más susceptible a

manipulaciones, lo que puede traer como consecuencia, pérdidas no justificadas en los

mismos o atraso en las operaciones normales de la organización. Razón por la cual

requieren de una atención muy especial, ya que de su buena y sana administración depende

en gran medida el éxito de cualquier empresa.

Por consiguiente, se hace necesario llevar a cabo la presente investigación para

desarrollar y proponer a la empresa un sistema de control interno de su inventario de

mercancía que permita:

• Una segregación adecuada de las funciones, es decir asignar a diferentes

personas las responsabilidades de autorizar, registrar transacciones,

almacenar, despachar y mantener la custodia del inventario de mercancías.

Esto puede reducir las oportunidades de perpetrar o esconder errores o

irregularidades.

6

• Registrar oportunamente toda la mercancía que se recibe, así como las

obligaciones que se ocasionen de la adquisición de los mismas, en el período

correspondiente. De esta manera podrá haber cierto grado de seguridad de que

los registros contables coincidan con las existencias físicas.

• Controlar que todo lo que se despache sea registrado y facturado en el

período que se realiza la operación. Este registro se refiere tanto en los

registros principales como en los auxiliares.

• Una custodia física adecuada del inventario. Es decir, que exista un acceso

restringido a las áreas de almacenaje y despacho, con el propósito de establecer

las responsabilidades al personal involucrado en manejo del inventario.

• Protección contra el deterioro de la mercancía (condiciones ambientales).

• Promover la eficiencia en las operaciones y el acatamiento de las políticas

establecidas por la dirección para el manejo y uso del inventario.

• Una Planificación y toma física del inventario de mercancía. Esto permite

verificar su existencia, así como los faltantes o mermas no justificadas.

Finalmente, el sólo hecho de saber que dentro de la empresa existe un control

interno del inventario lo suficientemente fuerte que permita una adecuada administración

de los mismos, servirá de incentivo importante para que el personal involucrado en el

manejo del mismo, realice sus labores de la manera más eficiente posible y se convierta en

un instrumento para disuadir a cualquier miembro de la organización a cometer un acto

doloso con el inventario de mercancía.

D.- Objetivos.

1.- General:

Diseñar un modelo de control interno para el área del inventario de mercancía en

la empresa La Casa del Contraenchapado, C.A.

2.- Específicos:

7

a) Obtener y analizar la información necesaria acerca de las medidas de control

interno puestas en prácticas por la empresa en el área del inventario de mercancía, en

cuanto a:

• Procedimientos aplicados para la recepción, almacenaje, custodia, registro

y despacho de la mercancía.

• Funciones y actividades que se realizan en las áreas donde esta involucrado

el manejo del inventario de mercancía.

• Custodia y reconteo físico del inventario de mercancía.

b) Diseñar el plan de organización y operativo que conformarán el modelo de

control interno para el área del inventario.

E.- Alcance y Limitaciones.

Con respecto al diagnóstico, este cubre la situación del sistema de control interno del

inventario de mercancía. Por otra parte, la investigación no incluye la aplicación o

implementación del modelo propuesto.

En el desarrollo del modelo se consideran los siguientes elementos:

• Personal.

• Definición y formalización de funciones.

• Toma física del inventario de mercancía.

• Control interno en los sistema de procesamiento electrónico de datos.

• Función de auditoría interna.

8

CAPÍTULO II

MARCO TEÓRICO

A.- Antecedentes de la Investigación

En la medida en que las operaciones de las organizaciones se hacen más complejas y

los recursos más costosos y difícil de conseguir, los administradores de empresas se han

visto en la necesidad de diseñar e implementar cada vez mejores métodos que le permitan

controlar el uso de dicho recursos, en especial sus inventarios. Por lo tanto, se han

desarrollado modelos de control y administración de inventarios de mercancía adaptados a

las características y circunstancias de cada organización, pero basados todos en principios y

normas de aceptación general.

En el Decanato de Administración y Contaduría de la Universidad Centro Occidental

“Lisandro Alvarado”, se han realizado algunos trabajos de grado referidos a modelos de

sistemas de control interno en el área del inventario de mercancías. En el año 1990 los

aspirantes al título de Licenciados en Contaduría Pública, Obregón Rosa y otros, elaboraron

el trabajo de grado titulado, “Análisis y Diagnóstico del Control Interno de los

Inventarios en Lito-Indulac”, empresa dedica a la litografía de láminas de hojalata,

destacándose, en su diagnóstico, que en su proceso productivo se invierten grandes

cantidades de dinero en materia prima, por lo que requiere de un sistema de control lo

suficientemente oportuno para detectar cualquier falla o pérdida en sus inventarios y, de

esta forma, tomar las medidas correctivas que permitan utilizar los recursos de la manera

más eficiente posible.

En el año 1992, Glenis Colmenares y otros, aspirantes también al título de

Licenciados en Contaduría Pública, realizaron su trabajo de grado denominado,

”Diagnóstico y propuesta sobre el ciclo de control de materiales en la empresa

Creaciones Maroní C.A”. En este trabajo, se destaca las siguientes recomendaciones:

9

• La elaboración de un manual de cuentas y separación de los libros de la

contabilidad general de los de la contabilidad de costo, integrando ambos

mediante la utilización de cuentas reciprocas. Crear un departamento de

contabilidad de costo que se encargue del registro oportuno y el control de los

costos de producción, todo esto con la finalidad de tener un adecuado costeo del

producto y análisis de esta información para la toma de decisiones relativas a la

fijación de precios y márgenes de utilidad.

• La implementación del sistema continuo o perpetuo de inventario, sin descartar la

toma física por lo menos dos (2) veces al año, para detectar mermas, robos,

faltantes, obsolescencia etc, y ajustar los inventarios a las cifras correctas para

lograr mostrar adecuadamente la situación financiera de la empresa en un

momento dado.

Igualmente, los autores recomiendan que se deben establecer en la empresa

Creaciones Maroní C.A, los procedimientos idóneos debidamente respaldados por

formularios impresos que permitan llevar un seguimiento y un control adecuado a las

compras, recepción, uso y devolución de los materiales, así como también la asignación de

responsabilidades sobre cada una de las fases del subsistema de materiales.

Ese mismo año, Adolfo Villegas y otros, también aspirantes al título de Licenciados

en Contaduría Pública, elaboran el trabajo de grado, titulado: “Evaluación del control

Interno de los inventarios comerciales”. En el capítulo # 3, hacen referencia a la auditoría

de inventario, planteando que un adecuado control interno sobre las compras requiere que

los pedidos estén autorizados y aprobados. Además, deberá existir una separación de tareas

entre quienes hagan los pedidos y quienes reciban, embarquen o contabilicen tales

operaciones.

Por otra parte, destacan que los inventarios deben ser contados y comparados con la

contabilidad y de esta manera determinar si existen diferencias.

10

Luego en el año 1993, otro grupo de estudiantes de pregrado del Decanato de

Administración y Contaduría, integrado por Duarte Blanca y otros, realizaron el trabajo de

grado titulado, “Diseño de un modelo de procedimientos de control interno para los

inventario de Techo Duro c.a”. Entre algunas de sus recomendaciones se encuentran:

• Implantar manuales administrativos, siendo éstos fundamentos para la

operatividad de la organización.

• Implantar manuales para la toma física de inventarios que permitan el control de

las existencias con los registros contables.

• Definir las funciones de recepción, almacenaje y despacho para la fijación de

líneas de responsabilidad, logrando así una buena segregación de funciones.

Estos trabajos de investigación han servido de ayuda para lograr una mayor

comprensión de la importancia de los sistemas de control interno en las empresas y en

especial en el área del inventario de mercancía. Asimismo, aportaron algunas orientaciones

sobre los elementos que se deben incorporar en un adecuado sistema de control interno,

entre los que se pueden destacar:

• Definición de funciones y fijación de responsabilidades en todas las áreas y

personas relacionadas con el manejo y administración del inventario de

mercancía.

• Implantar procedimientos formalizados a través del uso de manuales.

• Diseñar los procedimientos para la toma física de las existencias de mercancías.

• Uso de formatos donde queden registradas cada una de las operaciones que se

realicen con el inventario de mercancía.

Por consiguiente, cada uno de estos elementos fueron considerados para el diseño del

sistema de control interno para el área del inventario de mercancía de la empresa La Casa

del Contraenchapado, C.A.

11

B.- Bases Legales.

El Código de Comercio regula las operaciones mercantiles y actos de comercio que

realizan los comerciantes. En algunos de sus artículos presenta disposiciones que, de alguna

forma, pueden interpretarse como controles básicos o primarios que debe contemplar

cualquier empresa en Venezuela.

El artículo 32 establece la obligatoriedad a todo comerciante de llevar libros de

contabilidad (diario, mayor e inventario), así como los auxiliares que estime necesario para

llevar en forma clara y ordenada el registro de todas las operaciones financieras que realice.

El artículo 34 del mismo código, señala que todo comerciante al finalizar su ejercicio

económico deberá elaborar su balance donde presente todos sus bienes y obligaciones; así

como el estado de ganancia y pérdida donde se muestre los beneficios obtenidos de sus

actividades. De igual manera el artículo 36 dicta ciertas normas de orden y presentación en

cuanto al uso adecuado de los libros de contabilidad.

Así pues, existe una normativa y regulación por parte del Estado Venezolano para

que las empresas tengan un control básico de sus actividades y de esta forma puedan rendir

cuentas de sus resultados ya sean a sus socios, propietarios o terceras personas, incluido el

Estado Venezolano.

Estos controles básicos, tipificados en el Código de Comercio tales como: poseer un

sistema contable para registrar todas las operaciones de la empresa y elaborar estados

financieros por lo menos una vez por año, donde se muestren los bienes, obligaciones y

resultados de las operaciones de la empresa durante su ejercicio económico, permiten

establecer las bases fundamentales de un adecuado sistema de control interno dentro de

cualquier organización. Por otro lado, si se considera el supuesto de que una empresa no

tome en cuenta estos dos elementos (sistema contable y elaboración de estado financieros),

12

simplemente adolecería de los instrumentos primarios para medir su desempeño y grado de

cumplimiento de sus metas y objetivos; el resultado lógico sería su inevitable desaparición.

La Ley de Impuesto Sobre la Renta en su artículo 82 señala la obligación que tienen

los contribuyentes de llevar en forma ordenada y ajustada a los principios de contabilidad

generalmente aceptados, los libros y registros que constituyan medios de control y

comprobación de todos sus activos, pasivos y resultados de sus operaciones. Igualmente,

señala la obligación de mantener los documentos que den fe o apoyen todas las operaciones

comerciales que realice la organización. Por lo tanto la Ley obliga, a través de éste artículo,

a las empresas a incorporar elementos básicos de un sistema de control interno, que

contribuirán tanto a salvaguardar sus activos como lograr la exactitud y confiabilidad de sus

registros contables.

Por otra parte, la Ley del Impuesto al Consumo Suntuario y Ventas al Mayor señala

en el artículo 51 la obligatoriedad que tienen los contribuyentes ordinarios de éste Impuesto

de llevar los libros y registros necesarios para un adecuado control del cumplimiento de las

disposiciones establecidas en la referida Ley, así como en su reglamento. Siendo necesario,

que el contribuyente abra en su contabilidad cuentas especiales para el registro y control de

los impuestos correspondientes a los débitos y créditos fiscales.

Además, la Ley de Impuesto Sobre la Renta (artículos 91 hasta el 113), establece los

ajustes inicial y regular por inflación que deben hacer los contribuyentes sobre sus activos y

pasivos no monetarios y sobre el patrimonio, al final de su ejercicio económico, lo que

obliga a las empresas a tomar medidas de control que le permitan mantener sus inventarios

de productos en los niveles óptimos, y de esa forma atenuar los efectos fiscales (aumento de

la renta gravable) como consecuencia de la aplicación de dicha normativa. Por otro lado la

Ley de Impuesto a los Activos Empresariales, fija una alícuota de impuesto del uno por

ciento (1%) sobre el monto promedio de los valores de los activos tangible (entre ellos el

inventario de mercancía) e intangible, existentes al inicio y cierre del ejercicio económico.

13

C.- Bases Teóricas

1.- El control en las Organizaciones

La función administrativa de control consiste en evaluar y corregir el desempeño

de los funcionarios para asegurar que todos los objetivos y planes de la organización se

están llevando a cabo. Es entonces, la función por la cual cada quien, desde el presidente

hasta el supervisor del nivel más bajo, se asegura de que lo que se hace es lo que se

intentaba en la planeación. Así pues, el control tiene como objetivo fundamental señalar

las debilidades y los errores, para rectificarlos y evitar que vuelvan a ocurrir.

En este sentido, Rodríguez define el control como, “...el conjunto de actividades

que se emprenden para medir y examinar los resultados obtenidos en el

periodo, para evaluarlos y decidir las medidas correctivas que sean

necesarias”. (1987)

Por otra parte Gómez plantea que, “El control es una actividad de vigilancia,

para verificar con imparcialidad si los programas y las instrucciones se

cumplen correctamente”. (1989).

En cualquier caso, el control es la última fase o elemento del proceso

administrativo, pero no por esto menos importante. Una vez elaborados los planes y

objetivos (fase de planificación), distribuidos los recursos, asignadas las

responsabilidades y establecida la comunicación entre los distintos niveles jerárquicos

que conforman la estructura de la organización, es cuando se hace importante el proceso

de control, ya que con éste, se determina el cumplimiento de lo planificado y el buen uso

de los recursos asignados.

Imaginemos entonces una organización que no mida el desempeño real, que no

reciba retroalimentación continua acerca de la actividad organizacional y de que manera

trabaja e invierte sus recursos. La respuesta que nos viene en mente es: la empresa a

14

corto plazo no logrará sus objetivos y por lo tanto, su destino será la desaparición

inevitable.

Es imposible pensar e imaginarse una organización desprovista totalmente de

controles, pero por otro lado la palabra “CONTROL” tiene con frecuencia connotaciones

o interpretaciones negativas para algunas personas. Al parecer, representa una amenaza

contra la libertad y autonomía de los miembros de la organización. Lo importante es

reconocer que un control excesivo podría causar daños a la organización, ya que se

puede abrumar a los empleados con demasiado papeleo, destruir la motivación,

inhibiendo la creatividad y hacer, en algunos casos, los procesos lentos e ineficientes. Lo

ideal es tratar de establecer un equilibrio adecuado entre el control organizacional y la

libertad individual.

Por consiguiente, es importante destacar que no hay que excederse en los

controles, estos deben ser funcionales, eficientes y económicos, que realmente permitan

medir si las actividades reales se ajustan a las actividades proyectadas y de esa manera

contribuyan con los resultados esperados.

a) Fases del proceso de control

El control es aplicado a las distintas funciones y áreas de la organización, tales

como: calidad, producción, venta, cobranza, finanzas, personal, inventarios, entre otras.

En cada una de ellas , el control se realiza en tres etapas básicas:

“1.- Establecimiento de Estándares: constituyen las unidades de medida,

normativas internas, programas de producción, distintos tipos de presupuestos, políticas

administrativas y contables; constituyen las pautas y directrices principales en el

funcionamiento operativo de la organización y sirven de referencias para medir el

desempeño de la misma.

2.- Medición y Evaluación de los Resultados: implica comparar los resultados

obtenidos y el patrón o estándar previamente establecido, con el propósito de obtener

conclusiones con respecto a los logros obtenidos y los deseados de acuerdo a lo

15

establecido en el estándar. Si los resultados corresponden a los estándares, los gerentes

pueden suponer que todo esta bajo control, de lo contrario habrá que tomar las medidas

correctivas correspondientes.

3.- Ejecución de Correcciones: cuando hay desviación u errores, éstos se evalúan

y se miden sus consecuencias, para plantear las posibles soluciones, escogiéndose la

más oportuna que permita a la organización el logro de los resultados esperados.” cf.

con Stoner, James. Pág. 611 hasta la 612 y Barajas, Jorge. Pág. 108 hasta la 110.

Se observa en estas ideas, que el control es un proceso dinámico y complejo. Si los

administradores o gerentes no vigilan el mismo desde su inicio hasta su conclusión,

estarán, simplemente, observando la actuación, en lugar de estar ejerciendo el control.

b) Características de un buen control

El control es un factor extremadamente crítico en el logro de los objetivos

organizacionales, por lo que cualquier sistema de control debe poseer las características

mínimas aceptadas, para que cumplan con su cometido, que a continuación se describen:

Oportuno: quiere decir, que detecte las fallas o irregularidades en el momento que

están ocurriendo de tal manera que las personas involucradas puedan tomar las medidas

correctivas y los daños se minimicen.

Por ejemplo, el caso de un sistema contable lento y demasiado complejo en su

aplicación, éste se convertiría en un sistema de control inoportuno ya que tardaría

demasiado tiempo en dar información necesaria para el proceso de toma de decisiones.

Así pues, sería sólo una herramienta útil para la planificación.

Económico: es evidente que la función de control consume recursos, pero éste

resultará económico si la pérdida que logra evitar es superior al costo de mantenimiento

del sistema de control. En otras palabras, la idea no es establecer controles únicamente

por el hecho de establecerlos, previamente debe haber una evaluación acerca de si éstos

16

son realmente eficientes y al mismo tiempo generan un mayor beneficio que el costo de

implantarlos.

Ubicación Estratégica: es imposible establecer controles para cada aspecto de la

organización aunque ésta sea de pequeña o mediana magnitud. Por tanto, es necesario

establecer controles en ciertas operaciones o áreas claves que deban funcionar con

eficiencia para que la unidad o la organización logre el éxito esperado. Otra

consideración importante para establecer los controles, está en la identificación de los

puntos del proceso donde ocurren los cambios. Por ejemplo, en un sistema de ventas, el

cambio se presenta cuando el pedido o la orden de compra se convierte en factura,

cuando un producto del inventario pasa a formar parte del despacho o cuando el

producto pasa a formar parte de la carga del transporte. Como es más probable que se

cometan errores cuando ocurran estos cambios, el vigilar los puntos donde ocurren

suele ser una forma muy efectiva de controlar una operación.

Flexible: es decir, que se pueda adaptar a las circunstancias de un momento

determinado. En caso que el control no tuviese esta característica se convertiría en un

instrumento inoperante, inútil y hasta imposible de aplicar.

Continuo: El control no debe ser esporádico o por excepción, ya que si el sistema

de control actuara en forma inconstante o intermitente, podría pasar que entre cada

intervalo de tiempo sucedería lo inesperado, como por ejemplo: la pérdida de un activo.

c) Tipos de Control

La administración de una empresa pueda implantar controles antes de que

comience una actividad, mientras esta se desarrolla, o después de que termina. Al primer

tipo de control se le denomina control previo o precontrol; al segundo se le nombra

control concurrente o directivo; y el tercero el control posterior o postcontrol. Entonces

tenemos que:

Precontrol o Control Previo: son aquellos que se dan antes de que ocurra la acción

o hecho administrativo. Para Gómez constituye,”...la norma, que orienta la conducta y

17

a la vez, intimida, como las disposiciones legales”,(1989). Dentro de estos controles

podríamos incluir el presupuesto de recursos materiales, humanos y financieros, que

estima necesario la organización para un período determinado. Estos presupuestos dan

cierta garantía de que los recursos requeridos estén disponible en los tipos, calidad y

cantidad necesarios.

Control Directivo: son aquellos que se aplican en el momento que ocurren las

acciones u operaciones. Este tipo de control tiene por objeto descubrir las desviaciones

respecto a alguna norma o meta y permitir que se hagan las correcciones antes de

finalizar determinada acción o hecho administrativo. Por ejemplo, el caso del pago a

proveedores: el departamento de contraloría interna verifica los soportes que respaldan

el pago, (p. ej. las facturas, ordenes de compra) si éstos no cumplen con las normas

establecidas por la empresa, como la falta de la orden de compra, se rechaza el pago y se

explican los motivos.

Postcontrol: los controles aplicados después de la acción o hecho administrativo.

Éste tiene como objetivo determinar las causas de cierta desviación respecto al plan,

políticas o normas, aplicándose los correctivos para mejorar las actividades futuras. Un

ejemplo típico de un instrumento de control posterior, está representado por los estados

financieros.

Todos estos aspectos referidos a la teoría de control, investigados y citados en esta

parte de la investigación, han sido de fundamental importancia ya que aportaron un

grupo de conceptos que mejoraron el conocimiento sobre los elementos básicos que

constituyen el control administrativo, como lo son: sus características, tipos y las fases

en que se da. Los mismos, deben ser tomados en cuenta en el momento de estructurar

cualquier sistema de control; en este caso, para el diseño del modelo de control interno

del inventario de mercancía en la empresa La Casa del Contraenchapado, C.A.

2.- Control Interno

El control interno es la base en la cual descansa la confiabilidad de un sistema

contable y de que exista una correcta conducción de la empresa de acuerdo con las

18

políticas de la compañía. Su grado de fortaleza determinará si existe una seguridad

razonable de que las operaciones reflejadas en los estados financieros son confiable o no

y de que se estén cumpliendo los procedimientos, normas y políticas establecidas por la

organización.

En este sentido el Instituto Mexicano de Contadores Públicos expresa que “el

control interno comprende el plan de organización y todos los métodos y

procedimientos que en forma coordinada se adoptan en un negocio para

salvaguardar sus activos, verificar la exactitud y confiabilidad de su

información y provocar adherencia a las políticas prescrita por la

administración”,(1984).

Con esto, se desprende que el motivo básico por el cual una empresa diseña e

implanta una estructura de control interno es para ayudarse a cumplir sus metas y

objetivos.

La responsabilidad de crear y mantener el sistema de control interno recae sobre la

administración de la empresa. Pero a pesar de que se tome todo el cuidado para

desarrollarlo y mantenerlo en forma adecuada, no podrá considerarse como totalmente

eficaz ya que siempre estarán presentes las limitaciones inherentes; es decir, aún cuando

se desarrolle un sistema ideal de control, su eficacia depende de la competencia y

confiabilidad de la gente que lo implemente. Por ejemplo, se elabora un instructivo para

la toma física del inventario donde se explican los procedimientos para llevarlo a cabo;

puede suceder que algunas personas no lo comprendan o simplemente no sean

cuidadosos en realizar el conteo, lo más seguro es que sus resultados sean bastante

errados.

a) Tipos de Controles Interno.

Un sistema de control interno es importante por cuanto no sólo se limita a la

seguridad de las cifras que son reflejadas en los estados financieros, sino también evalúa

19

el nivel de eficiencia operacional en los procesos contables y administrativos. En este

sentido el control interno se divide en: contable y administrativo.

Para el Instituto Mexicano de Contadores Públicos el control interno contable

“..comprende el plan de organización y los procedimientos y registros que se

refieren a la protección de los activos y a la confiabilidad de los registros

financieros”. (1984). Por consiguiente, tiene relación directa o efectos sobre las cifras

de los estados financieros, siendo entonces la base sobre la cual descansa la

confiabilidad de un sistema contable. Una debilidad importante o un sistema de control

interno poco confiable, representa un aspecto negativo dentro de la estructura de un

sistema contable.

Según el mismo autor, todo sistema de control interno contable se diseña para

suministrar la seguridad razonable de que:

• “Todas las operaciones deben realizarce de acuerdo con autorizaciones

generales o específicas de la administración.

• Todas las operaciones deben registrarse para permitir la preparación de

estados financieros de conformidad con principios de contabilidad

generalmente aceptados o de cualquier otro criterio aplicable a dichos

estados y para mantener en archivos apropiados datos relativos a los

activos sujetos a custodia.

• El acceso a los activos sólo debe permitirse de acuerdo con autorización

de la administración.

• Los datos registrados relativos a los activos sujetos a custodia deben

compararse con los activos existentes a intervalos razonablemente y

tomar las medidas apropiadas respectos a las diferencias que

existan”.(op. cit.)

Por su lado, el control interno administrativo se relaciona propiamente con la

normativa y procedimientos existentes en una empresa, vinculados a la eficiencia

operativa y acatamiento de las políticas y normas establecidas por la dirección que

20

normalmente influyen en los registros contables. En otras palabras, el sistema de control

interno no sólo atiende los asuntos de los registros contables sino también abarca las

operaciones, actividades y tareas que involucran la gestión de una empresa, al plan de

organización y los procedimientos por medio de las cuales la gerencia delega autoridad y

asigna responsabilidades a las diferentes áreas que constituyen la organización.

Así pues, el control interno administrativo tiene como objetivo principales

establecer:

• Plan de organización

• Métodos y procedimientos relacionados con al eficiencia de las operaciones

• Adhesión a las políticas gerenciales.

b) Componentes de la Estructura de Control Interno .

La estructura de control interno de una organización está conformada por políticas,

normas y procedimientos diseñadas, implementadas y mantenidas por la gerencia de la

empresa. Éstas reciben el nombre de componentes de la estructura de control interno

que se explican, fundamentadas en las consultas bibliográficas del SAS-55 (1989), Aren

y Loebbecke (1996) y Espiñeira Sheldon y Asociados (1991), a continuación:

Ambiente de Control, se refiere a la actitud y compromiso de la gerencia para

establecer una atmósfera propicia para la implantación y ejecución de las operaciones de

la empresa en forma controlada.

Es importante destacar que si la alta gerencia considera que el control es

importante, el resto de las personas que conforman la organización lo sentirán y

responderán acatando responsable y conscientemente las políticas, normas y

procedimientos establecidos. Un ambiente de control fuerte se puede reflejar en la

existencia de sistemas de comunicación de políticas, normas y procedimientos

formalizados, de políticas de manejo de personal, de un departamento de control interno,

disposición de la gerencia para disponer de sistemas de información automatizados, y

21

participación de la gerencia en la elaboración de los presupuestos de recursos materiales,

humanos y financieros.

Una estructura de control adecuada, debe considerar los métodos formales de

comunicación sobre la autoridad y responsabilidad, éstos podrían incluir métodos tales

como: memorándum de la alta gerencia sobre la importancia del control y aspectos

relacionados con el control, planes formales operativos, descripción de puestos de

trabajo de los empleados y políticas relacionadas a través de manuales de organización.

Evaluación del Riesgo: consiste en la identificación y análisis por parte de la

administración de riesgos relevantes para la preparación de estados financieros de

conformidad con los principios de contabilidad generalmente aceptados. Estos incluyen

eventos externos e internos que puedan afectar las actividades de registro, procesos y

emisión de los estados financieros. Cuando la gerencia identifica los riesgos, considera

su importancia, procede a iniciar los planes y programas para disminuirlos y, en algunos

casos, puede decidir aceptarlos debido al alto costo de evitarlos.

Algunos factores que pueden ocasionar la aparición de riesgos, son:

• Cambios en el Ambiente Operativo: cuando se incorporan nuevos

procedimientos para realizar las actividades administrativas.

• Personal Nuevo: el personal nuevo puede tener diferentes enfoques o

entendimiento del control interno producto de una formación y cultura

organizacional adquirida en las distintas organizaciones donde ha trabajado.

• Nuevas Tecnologías: requiere readaptación del personal e implementación de

nuevos procedimientos, lo que puede traer consigo el incumplimiento o mala

interpretación de alguna norma o procedimiento de control.

• Reestructuras Orgánicas: pueden estar acompañadas por reducciones de

personal y cambios en la supervisión y segregación de funciones que pueden

cambiar el riesgo relacionado con el control interno.

22

• Pronunciamientos de Contabilidad: la adopción de principios contables o el

cambio de los mismos puede afectar los riesgos al preparar los estados

financieros.

Actividades de Control: Las actividades de control son las políticas, normas y

procedimientos que ayudan a asegurar que se tomen las acciones necesarias para el logro

de los objetivos organizacionales. Alguna de ellas son:

• Asignación de Responsabilidades: De tal manera que las personas que

conforman la organización sepan a quienes y en que momento deben rendir

cuentas de su labor y a quienes pedirles cuenta de su cumplimiento.

• Separación Adecuada de Funciones: esto significa, asignar a diferentes

personas las responsabilidades de autorizar y registrar transacciones y

mantener la custodia de los activos con el propósito de reducir la oportunidad

para que alguien pueda perpetrar y esconder errores o irregularidades en el

cumplimiento de sus deberes. Por ejemplo, en un centro de procesamiento

electrónico de datos (PED) es deseable separar las funciones de los analistas

de sistemas quienes se encargan del diseño general de los sistemas

(especificaciones); los programadores, quienes desarrollan los diagramas de

flujo y preparan las instrucciones para que la computadora realice su

actividad; y los operadores encargados de introducir los datos al computador.

• Controles Físicos: esta actividad abarca la seguridad física de los activos, esto

incluye: su salvaguarda física, como instalaciones aseguradas sobre el acceso

a los activos y registros; autorización para el acceso a los programas de

computación y archivos de datos; y el conteo físico.

• Procesamiento de la Información: realizar una variedad de controles a fin de

verificar la precisión, integridad y autorización de las transacciones. Las dos

agrupaciones amplias de las actividades de control de los sistemas de

información son: los controles generales y los controles de aplicación. “Los

controles generales incluyen los controles sobre operaciones de centros de

datos, adquisición y mantenimiento del software del sistema, las funciones de

23

quienes desarrollaron el mismo, seguridad de acceso a las aplicaciones y

desarrollo y mantenimiento de los sistemas de aplicación. Los controles de

aplicación o específicos se refieren a los establecidos en la operación del

computador, que incluye: las entradas, proceso y salida de datos (reportes).

Estos últimos controles aseguran que las transacciones son válidas, que están

autorizadas apropiadamente y que son procesadas completamente y con

exactitud.” cf. Instituto Mexicano de Contadores Públicos. Pág. 126 hasta

Pág. 128. (1984), y Espiñeira, Sheldon y Asociados. Pág. 6. (1991).

Sistemas de Información: constituyen los métodos empleados para identificar,

reunir, clasificar, procesar y reportar las transacciones que ocurren en la organización.

La calidad de la información generada por los sistemas de información afecta la

habilidad de la gerencia para tomar decisiones apropiadas y oportunas. Por ejemplo,

podríamos citar el sistema de información de facturación; este debería estar diseñado de

tal manera que, al momento de facturar un producto, la operación se debe registrar

simultáneamente, o en línea, en los respectivos auxiliares (control de inventario y

cuentas por cobrar), así como en la contabilidad. Esto puede dar una garantía razonable

de que las operaciones serán reflejadas en los Estados Financieros en el período que

sucedieron.

Es importante destacar que estos componentes de la estructura de control interno

estarán siempre presentes independientemente del tamaño de la empresa. Lógicamente,

es más difícil establecer separaciones de funciones y responsabilidades en una compañía

pequeña o también sería poco razonable pensar que éstas tengan un departamento de

auditoría interna. Asimismo, no es común formalizar las políticas o procedimientos en

manuales; es posible que las empresas pequeñas cuenten con un personal competente y

confiable con líneas claras de autoridad; cuenten además con procedimientos adecuados

de autorización, ejecución y registros de documentos, así como documentos o

formularios que no requieran el uso de instrucciones formalizadas a través de manuales

de normas y procedimientos.

24

Finalmente, el entendimiento más profundo sobre la teoría de control interno

lograda a través del desarrollo de este punto del marco teórico, en especial lo referido a

los componentes de la estructura de control interno y sus características, serán

fundamentales y, por consiguiente, a considerar en el desarrollo del modelo de control

interno propuesto en la presente investigación.

3.- Inventarios.

El inventario puede tomar distintas forma de acuerdo con las características y

naturaleza de la organización. En su forma genérica, el inventario constituye el

almacenamiento de bienes y productos. Para una definición más precisa, se toma la

establecida por el Instituto Mexicano de Contadores Público:

“Los inventarios son los bienes que poseen las empresas para su venta y para

su proceso, transformación y venta posterior, tales como materias primas,

material de empaque, abastecimientos, productos en proceso y artículos

terminados”. (1984)

a) Tipos de Inventarios.

Existen varios tipos de inventarios y su presencia dependerá del objetivo de la

organización. Para una empresa industrial (manufacturera) comúnmente se aceptan los

siguientes:

Materia Prima: Son los utilizados para elaboración de los artículos terminados. Ej.

harina, madera, tela, entre otros.

Productos en Proceso : son aquellos productos que en su composición no están

totalmente terminados. En ellos se encuentra un porcentaje de materia prima, mano de

obra y gastos de fabricación, es decir, éstos representan productos semi-elaborados.

Productos Terminados: conformado por todo aquellos productos que han pasado

satisfactoriamente el proceso productivo, incluyendo el proceso de control de calidad,

encontrándose aptos para su venta posterior.

25

Suministros: Incluyen todos los demás materiales y accesorios que, de una u otra

manera, forman parte del proceso de producción o del producto terminado y que no se

puede determinar su costo con exactitud. Por ejemplo tenemos los lubricantes utilizados

en el proceso de producción, pero no llegan a formar parte del producto terminado.

Algunos otros, como las pinturas, colas, los clavos, lijas, entre otros, cuyas cantidades

empleadas son tan pequeñas que resultaría impráctico asignar sus costos directamente al

producto. Sin embargo, éstos van a formar parte del costo del producto terminado como

gasto indirecto de fabricación.

Por otra parte para una empresa comercial (compra-venta), el inventario no recibe

ningún proceso de transformación de materia prima en producto terminado, sino que los

productos o bienes se adquieren directamente para su posterior venta, denominándose en

este caso inventario de mercancía, siendo éste el que se utilizará en la presente

investigación.

En cualquier caso, de la gestión de los inventarios surgen problemas que pueden

generar una serie de costos, adicionales al costo del producto, como lo son el costo de

pedido o adquisición y el costo por tenencia.

• Costo de adquisición o de pedido, es el que se incurre al colocar la orden de

compra. Entre algunos se tienen: la papelería, llamadas telefónicas a los

proveedores, uso de tecnología de información (EDI o intercambio electrónico

de datos), costo de mano de obra en las compras y registro contable, uso de

sistemas de computación y el costo de recepción del producto.

• Costo de tenencia, son los que están relacionados con el mantenimiento de

productos disponibles tanto para la producción como para la venta. Entre

algunos de estos se tienen:

1.- Obsolescencia: ocurre cuando el producto ya no es vendible debido a

patrones de consumo y deseos de los clientes. Sucede básicamente con

productos de moda y de alta tecnología.

26

2.- Almacenamiento: implica el costo administrativo de mantener los

inventarios, tales como: personal, supervisión y operación, equipo de manejo

del material almacenado, registro, estantería, equipos especiales de

almacenaje, equipo de protección contra incendio, entre otros.

3.- Deterioro: los materiales pueden sufrir daños físicos por malas

condiciones del lugar de almacenaje, manipulación indebida de los empleados

del almacén, o deteriorarse de muchas maneras de modo que se conviertan en

productos no aptos para la venta o para su uso.

4.- Merma: la pérdida de condiciones físicas y de calidad del producto por la

acción del tiempo, puede llevar a la empresa a vender el producto por debajo

de su costo, o convertirlo, al igual que el deterioro, en no acto para su

comercialización.

5.- Inmovilización de capital: poseer dinero invertido en inventarios significa

no tenerlo disponible para ser utilizado en otras actividades de la empresa. En

otros casos, la empresa necesita solicitar dinero a entidades financieras para

adquirir inventarios, lo que genera un costo por intereses.

6.- Impuestos: el ajuste por inflación, establecido en la Ley de Impuesto Sobre

la Renta, que deben hacer las empresas al cierre de su ejercicio gravable a los

activos no monetarios y por consiguiente al inventario de mercancía, puede

generar un aumento en la renta gravable y por consiguiente el correspondiente

aumento en el pago de impuesto. Algo similar ocurre con el impuesto a los

activos empresariales que debe pagar toda persona jurídica o natural sujeta al

impuesto sobre la renta, sobre el valor de sus activos tangibles e intangibles,

en este caso los inventarios de mercancía, como bien tangible.

7.- Seguros: como otros activos de la empresa, los inventarios son

generalmente protegidos por pólizas de seguro.

La generación de estos costos, fortalecen la necesidad que tienen las empresas de

poner en prácticas una serie de medidas de control que permitan la mejor utilización de

sus recursos y por consiguiente de sus inventarios de mercancía. Entre esas medidas de

27

control las empresas deben considerar la utilización de modelos determinísticos para el

mantenimiento del nivel óptimo de las existencias de sus inventarios.

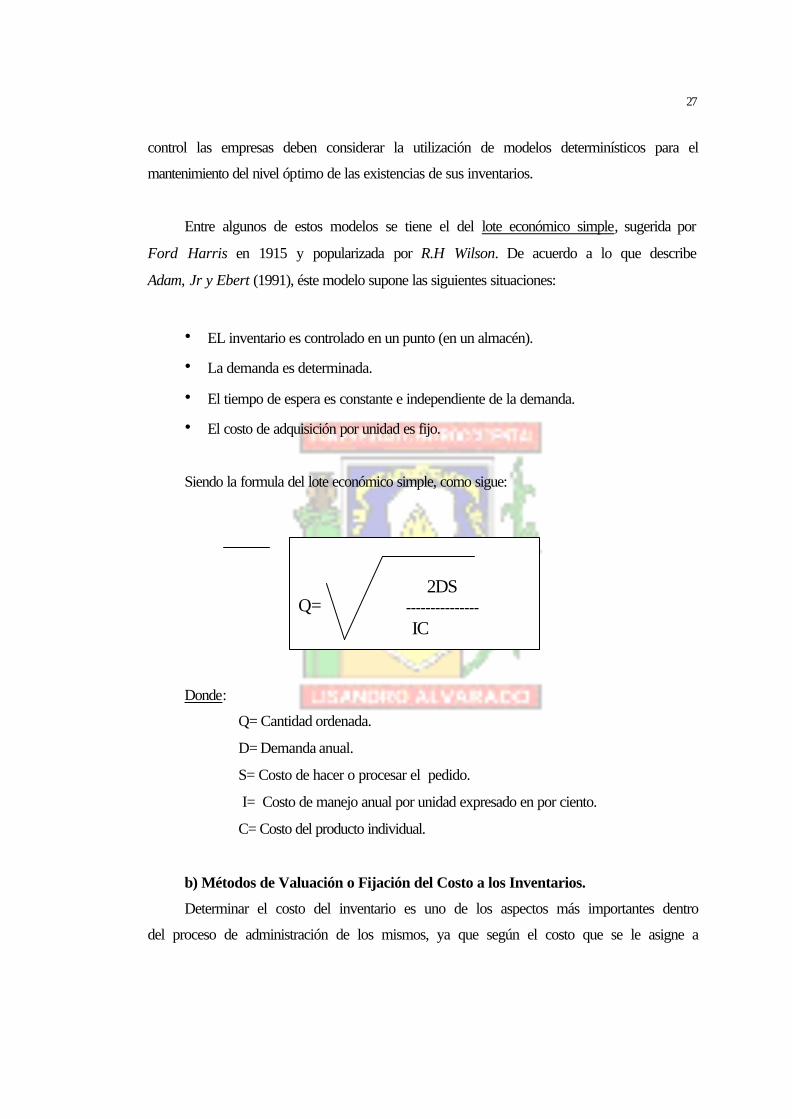

Entre algunos de estos modelos se tiene el del lote económico simple, sugerida por

Ford Harris en 1915 y popularizada por R.H Wilson. De acuerdo a lo que describe

Adam, Jr y Ebert (1991), éste modelo supone las siguientes situaciones:

• EL inventario es controlado en un punto (en un almacén).

• La demanda es determinada.

• El tiempo de espera es constante e independiente de la demanda.

• El costo de adquisición por unidad es fijo.

Siendo la formula del lote económico simple, como sigue:

Donde:

Q= Cantidad ordenada.

D= Demanda anual.

S= Costo de hacer o procesar el pedido.

I= Costo de manejo anual por unidad expresado en por ciento.

C= Costo del producto individual.

b) Métodos de Valuación o Fijación del Costo a los Inventarios.

Determinar el costo del inventario es uno de los aspectos más importantes dentro

del proceso de administración de los mismos, ya que según el costo que se le asigne a

2DS Q= --------------- IC

28

cada producto, así será el monto en Bolívares del inventario; afectándose el costo de

venta y por consiguiente la utilidad o pérdida del ejercicio económico de la empresa. Por

ejemplo, si el inventario final se valora a un precio superior al que realmente existe, esto

traerá como consecuencia que el costo de venta disminuya y, por tanto, aumente la

utilidad neta del ejercicio económico de la empresa con su consecuente pago de

impuesto sobre la renta.

En vista de su gran importancia, existen diferentes métodos de valuación de los

inventarios, entre los cuales se describen:

Identificación específica: particular en las empresas donde cada artículo se

diferencia de los demás y tiene un costo particular conocido, valorándose al costo que

muestran las facturas de compras. Por ejemplo, una agencia de vehículos puede llevar el

costo exacto de cada vehículo en existencia ya que cada uno es diferente en modelo,

serial de carrocería y motor.

Primero en Entrar, Primero en Salir (Fifo o Peps): este método establece que la

primera mercancía que se compra es la primera que se vende, es decir, se le da

movimiento a la mercancía más vieja y las existencias que quedan la conformarán las

últimas compras. Por lo que el costo de los productos se fijará de acuerdo a los precios

que aparezcan en las facturas de las últimas compras; ofreciendo la ventaja de ajustarse

más a la realidad y por consiguiente a la situación del mercado.

Último en Entrar, Primero en Salir (Lifo o Ueps): con este método las últimas

mercancías adquiridas serán las primeras en venderse, quedando en existencias la

mercancía más antigua con los costos más viejos; que en economías cambiantes suelen

ser menores a los de compras más recientes.

Promedio Aritmético: llamado también promedio simple, consiste en tomar los

costos unitarios y calcularle su media aritmética. Por ejemplo si se ha comprado un

29

mismo producto a los precios unitarios de Bs. 50, 60, 65 y 80 el precio unitario será

como sigue:

P.A= 50+60+65+80 ===> P.A= 63,75 (costo unitario).

4

Este método es muy poco utilizado ya que parece ilógico que los precios unitarios

aplicables tanto a las compras importantes como a las pequeñas se les da la misma

ponderación en el cálculo.

Promedio Móvil: los costo unitarios de los productos se establecen de acuerdo a

las variaciones producidas por las entradas y salidas de la mercancía. Para su cálculo se

van obteniendo promedios sucesivos al dividir el costo total entre cada saldo de unidades

después de cada transacción. Por ejemplo:

DESCRIPCIÓN

DE LA

TRANSACCIÓN

CANTIDAD

PRECIO DE

COMPRA.

COSTO

TOTAL

COSTO

UNITARIO

Existencia Inicial 2.000 20 40.000 20,00

(menos): 1ra.

venta

400 20 (8.000) 20,00

Saldo: 1.600 20 32.000 20,00

(más): compra 500 30 15.000

Saldo: 2.100 47.000 22.38

(menos):2da. venta 200 (4.476) 22.38

Saldo: 1.900 42.524 22.38

Nótese que el precio no variará hasta tanto no se produzca una compra nueva a

precio diferente al existente.

Precio de la Ultima Factura: con este método se calcula el precio unitario en base

a la última factura de compra. Si el inventario tiene una alta rotación física y los

artículos se venden aproximadamente en el mismo orden en que se adquieren, el precio

30

de la última factura puede producir resultados bastantes aproximados a los que se logran

por el método de identificación específica.

Es importante destacar que cualquiera que sea el método que se adopte, el mismo

deberá aplicarse consistentemente en el tiempo. Actualmente se utiliza en La Casa del

Contraenchapado, C.A, el método de promedio móvil, el cual será el adoptado en ésta

investigación.

c) Métodos de Contabilización de los Inventarios.

De acuerdo a la frecuencia con que se tomen los inventarios, hay dos métodos de

aceptación general para su contabilización: inventario periódico e inventario continuo.

Con el método de inventario periódico, la cuenta de inventario de mercancía no es

afectada durante todo el ejercicio económico de la empresa. Este método, consiste en

realizar un cargo a la cuenta de gasto de adquisición de mercancías, llamada compra,

con abono a la cuenta de banco o cuenta por pagar. Por otra parte, cuando hay una venta

se carga al activo, ya sea cuenta por cobrar , caja o banco y se abona a la cuenta de

venta. Se observa que en ningún momento se ha afectado la cuenta de inventario, por lo

que la empresa no podrá conocer su valor sin antes realizar una toma física del mismo.

Haciendo uso de este método, para determinar el costo de venta y por consiguiente

la utilidad de ejercicio, se debe realizar lo siguiente:

1) Un inventario final de mercancía, para determinar el valor en Bolívares de las

existencias.

2) Conociendo el valor final de las existencias, la empresa puede sumar

conjuntamente el valor del inventario inicial y el costo de las compras del período y

luego restar el valor del inventario final, de manera que por deducción aritmética se llega

al valor del costo de venta total del ejercicio que se está cerrando.

3) Finalmente, en el estado demostrativo de ganancias y pérdidas, a las ventas

netas se le restan el costo de venta y se obtiene la ganancia bruta en ventas.

31

Por otra parte con el método de inventario perpetuo, la cuenta de inventario de

mercancía se debita cada vez que se adquiere una mercancía y se acredita cuando se

realiza una venta, por el costo de la mercancía vendida. Como consecuencia, la cuenta

de inventario de mercancías muestra perpetuamente el valor de la mercancía que tiene la

empresa en existencia, es decir, le permite saber en cualquier momento el valor del

inventario disponible, simplemente consultando la contabilidad.

Para utilizar un sistema de inventario perpetuo, es necesario no sólo mantener al

día el precio de venta sino que también el costo de los productos que se venden, con el

fin de poderlos contabilizar cada vez que se hace una venta. Se observa entonces que

aunque el método perpetuo es más lógico de utilizar, es probablemente un poco más

costoso que el método de inventario periódico.

4.- Control Interno en los Inventarios.

Los procedimientos referentes a los inventarios deben ofrecer una seguridad

razonable a la empresa contra pérdidas por desperdicio, robo, mantenimiento adecuado

en los almacenes, correcta contabilización de entradas y salidas y su exacta valuación.

Asimismo, deben también producir información segura sobre el movimiento y

composición de las mercancías. Al respecto, el Instituto Mexicano de Contadores

Públicos plantea que:

“El control interno de inventarios, está vinculado con las actividades de

compra, fabricación y venta de productos. Un adecuado control interno exige

que las mercancías sean debidamente pedidas, recibidas, controladas,

segregadas y contadas físicamente para asegurar la corrección de los

inventarios y su adecuada valuación”. (1984).

Los métodos por los cuales se pueden obtener estos resultados varían según el

tamaño y clase de negocio. Estos factores, también determinan el grado de control

efectivo sobre los inventarios. Por ejemplo, para una empresa que compra y vende un

sólo tipo de producto le será menos complejo ejercer el control sobre sus existencias de

32

mercancía que a una empresa que negocia con miles de productos. También sería más

difícil si la compañía compra materias primas para convertirlas en un producto

manufacturado, en el cual éstas pierden toda su identidad y algunas de sus

características.

Al respecto, Arens y Loeblecke, dicen:

”El inventario toma formas diferentes, de acuerdo con la naturaleza del

negocio. Para los negocios de ventas al menudeo o al mayoreo, el inventario

más importante es la mercancía a mano disponible para su venta...Una

compañía industrial tiene materias primas, piezas compradas y suministros

para uso en la producción, artículos en proceso de fabricación y mercancía

terminada disponible para la venta....”. (1996)

Es pues, el manejo de los inventarios una de las actividades más complejas dentro

de la organización ya que en su planeación y ejecución intervienen distintas áreas, tales

como: ventas, finanzas, compras y contabilidad. Además, los inventarios constituyen

junto con el dinero y las cuentas por cobrar, los elementos básicos del Balance General y

del Estado de Ganancias y/o Pérdidas de las empresas; y son también elementos

fundamentales para la determinación del índice corriente que indica la capacidad de la

empresa de enfrentar sus obligaciones a corto plazo. Por tanto, el resultado de su

administración va influir en la posición financiera y competitiva de la empresa, de allí la

importancia de mantener una estructura adecuada de control interno para el área del

inventario de mercancía.

Funciones que deben Controlarse.

Durante el proceso de producción y en la medida que los inventarios se mantienen

en la organización, se ejerce una serie de controles sobre su existencia y sus costos

relacionados con las funciones de: compras, recepción, almacenaje, despacho, control

físico y registro de la mercancía.

Dichas funciones a continuación se explican:

33

Compras: se debe enviar requisiciones de materiales al departamento o gerencia de

compras a fin de que la ordene. Los empleados del departamento de compra actúan

como agentes o intermediarios y no inician la compra. Para esto, el personal de almacén

elabora la requisición cuando la existencia ha llegado a un nivel determinado o hay la

necesidad de satisfacer la solicitud de algún cliente.

En un adecuado sistema de control interno, el departamento de compras o la

persona encargada de realizarla no puede ser el responsable tanto de ordenar la compra,

confirmar la llegada de la mercancía, aprobar su pago y autorizar su despacho. Tal

mezcla de funciones hace fácil entrar en acuerdos extraños, a la compañía, con los

proveedores o apoderarse y ocultar irregularidades no registrando debidamente la

recepción y el despacho de las mercancías.

Finalmente, es importante destacar que el empleado encargado de las compras

debe conocer la situación del mercado (proveedores, precios, calidad del producto) y de

esta manera poder obtener los mejores resultados para la compañía.

Recepción: es una de las funciones críticas para la empresa, ya que en ésta es

donde se reconoce por primera vez la adquisición de la mercancía, así como el pasivo

relacionado. Los artículos que se reciben se inspeccionan en cantidad y calidad, para

luego elaborar el reporte de recepción que se convierte en parte de la documentación

necesaria para realizar el pago.

En algunos tipos de negocios se considera la preparación de reportes de recepción

como imprácticos; en este caso, se reciben las mercancías con la factura y el original de

la orden de compra. El empleado de recepción sella y firma dichos documentos, en

señal de a haber recibido la mercancía, y los distribuye a los departamentos involucrados

en su registro, que generalmente son compras y contabilidad.

34

Almacenaje: cuando se reciben los materiales, éstos son guardados en el almacén

hasta que se necesiten para la producción, en el caso de materia prima o para la venta si

es producto terminado.

En el caso de materia prima, los materiales deben ser enviados al departamento de

producción de acuerdo a la solicitud hecha, a través de una requisición. En la

requisición se indicará el tipo y cantidad de material que se requiere y debe estar

autorizado por un funcionario competente; una vez despachada la materia prima se

procede actualizar los archivos de inventario perpetuo. Luego, en la medida que el

departamento de producción concluye los artículos, estos serán enviados al almacén de

productos terminados para su posterior despacho o venta.

En los almacenes de productos terminados o de mercancías disponibles para la

venta, los materiales deben localizarse físicamente de tal manera que permitan las

actividades normales de almacén, como los son las entradas, salidas y toma física de

inventario. Es importante organizar físicamente las existencias de tal manera que los

artículos de alto movimiento se encuentren en las áreas de más rápido y fácil acceso.

En cuanto a la seguridad del almacén, un adecuado sistema de control interno debe

considerar lo siguiente:

• “Protección Física: las áreas de los almacenes deben estar bien cercadas y

protegidas de tal manera de minimizar la entrada de personas o intrusos.

Hay que tratar que las áreas de depósito estén bien iluminadas.

• Control de Acceso: establecer acceso restringido a las zonas del almacén,

es decir no permitir la entrada de personas o empleados que no tengan

que ver con la actividad del almacén. Esto se debe hacer con el propósito

de establecer e identificar las responsabilidades del personal involucrado

en el manejo físico del inventario.

• Presencia de equipos de protección contra incendios”. Matalobos (1994).

35

Despacho de Artículos: los procedimientos de despachos deben asegurar a la

compañía que las salidas de mercancía sean los previstos y que estén autorizados por

funcionarios competentes.

Algunas empresas utilizan ordenes de despacho para dar salida a las mercancías,

copia de esta orden se envía al departamento de facturación para que se elabore la

factura correspondiente. Es importante destacar, que el empleado encargado de elaborar

la factura no debe participar en las funciones de despacho; la combinación de estos

deberes en un sólo empleado pudiera facilitar irregularidades, ya que le permitiría, por

ejemplo, despachar el producto y no elaborar la factura.

En otros casos, no se utilizan ordenes de despacho sino que la factura es utilizada

como listado de empaque, una de las copias es entregada o enviada al cliente con el

producto y otra al departamento de contabilidad o cobranza.

Registro de los Inventarios: Una estructura de control interno debe considerar:

• “Procedimientos adecuados para el registro y acumulación de los

elementos del costo... para asegurarse la correcta valuación de los

inventarios y la determinación del costo de ventas del ejercicio

• Registros adecuados para el control de las existencias, tanto en almacenes

de la empresa como de terceros...proporciona un control permanente y la

verificación mediante recuentos físicos que permiten conocer faltantes,

mermas, etc.

• Registros adecuados para el control de las existencias de terceros en

almacenes de la empresa. Cuando existen mercancías recibidas en

consignación, en custodia, etc., se hacen necesario controles que capten

oportunamente sus entradas y salidas a los almacenes con el propósito de

distinguirlas de las propias.” Instituto Mexicano de Contadores Públicos.

(1984).

36

En un sistema automatizado (computarizado) es fundamental que los sistemas de

compras, facturación, control de inventarios se encuentren integrados. Esto dará una

garantía, de que al momento de elaborar una factura de venta o de recibir un producto,

automáticamente se harán los registros en los archivos de inventario (maestro de

producto y movimiento individual o kardex electrónico); así como, los respectivos cargo

o abonos en los archivos de los sistemas de cuentas por cobrar o cuentas por pagar. Si el

sistema posee un nivel alto de integración, es posible generar automáticamente el

registro en el sistema de contabilidad.

En los sistemas manuales o semi-automatizados, es importante que los totales

registrados en la cuenta del mayor general de inventario sean producidos

independientemente del personal que mantiene los auxiliares de mercancía, de manera

tal que si se hicieran anotaciones impropias en éstos, serían descubiertos al no conciliar

con las cuentas control respectivas en la contabilidad. Igualmente, los empleados que

mantienen los auxiliares de mercancías deben ser independientes del personal a cargo o

responsable de las existencias físicas. Sin dicha independencia, las diferencias o faltantes

en las existencias físicas que sean conocidas por el almacenista pudieran ser ocultadas

mediante anotaciones impropias en los libros. Esta posibilidad de ocultación estaría al

alcance inmediato del almacenista que tenga autoridad sobre los empleados que llevan

los auxiliares de mercancías.

Control Físico: un adecuado sistema de control interno, debe prever la realización

de conteo físico de mercancía en la fecha de balance o cerca de la misma y en el

transcurso del año. Las tomas físicas de inventario que se realizan una vez al año, por lo

general requieren cerrar el almacén durante su realización. Para tal efecto, se hace un

conteo físico de la totalidad de los productos y se compara contra lo que indica el kardex

(manual o electrónico), las diferencias son anotadas y sometidas a un análisis posterior.

Estas diferencias no deben ser investigadas por personas que estén en posición ventajosa

para malversar la mercancía de alguna manera. Solamente, después de que las

diferencias encontradas hayan sido completamente investigadas por personas que no

37

pueden ser responsables de ellas y las causas determinadas (descuido, falta de honradez

o errores de registro), es cuando se deben hacer los respectivos ajustes.

Adicionalmente, se pueden realizar conteos a lo largo del año sobre pequeñas

cantidades de productos. Esto permite repartir la carga de trabajo durante el año, no

causa tantas interrupciones a las actividades del almacén y da información más precisa y

continua sobre la existencia de la mercancía.

Tomar un inventario físico es frecuentemente una tarea delicada que puede

involucrar grandes áreas y largos períodos de tiempo. Por tanto, no sería satisfactorio

depender solamente de instrucciones orales o conocimientos generales del personal que

realizará la toma física de los inventarios. En relación a esto, los procedimientos de