dirección general adjunta de fomento y promoción de … · • cuando el crédito se destine a la...

TRANSCRIPT

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Soluciones Financieras Integrales para el Sector Rural

Financiamiento para Empresas de Intermediación Financiera

Dirección General Adjunta de Fomento y Promoción de Negocios

Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

1

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Soluciones Financieras Integrales para fortalecer al empresario y al productor

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Somos un organismo público descentralizado de la Secretaría de Hacienda, creado para consolidar un sistema de financiamiento por medio de créditos, así como para brindar asistencia técnica, capacitación y asesoría en el sector rural.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Financiera Rural forma parte de la banca de desarrollo del sector rural de México. Fue creada en 2003 para consolidar un sistema de financiamiento que apoye el éxito de productores y empresas rurales.

Las premisas principales bajo las cuales se crea Financiera Rural son:

1. Crear un organismo de estado orientado al otorgamiento de crédito al sector rural cuya vocación fuera exclusivamente la de colocación de crédito.

2. Combinar la atención directa del productor (primer piso) con el estímulo para desarrollar intermediarios financieros rurales (segundo piso).

3. Contar con una estructura administrativa compacta y un marco normativo apegado a sanas prácticas internacionales.

4. Mantener la sustentabilidad de su patrimonio prestable a través del tiempo.

¿Quiénes somos?

4

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Contamos con una red de prestadores de servicios conformada por profesionales de diversas disciplinas, especializados en dar atención al Sector Rural.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Brindamos más de 25 apoyos diferentes para lograr

una gestión exitosa del crédito y fortalecer a empresas y productores rurales.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Contamos con diferentes instrumentos para apoyar a nuestros acreditados en la constitución de garantías líquidas.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

$1,727

$9,329 $12,669 $13,592

$17,038

$23,699 $25,041 $21,965

$23,957

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

2003 2004 2005 2006 2007 2008 2009 2010 2011

Mill

on

es

de

pe

sos

8

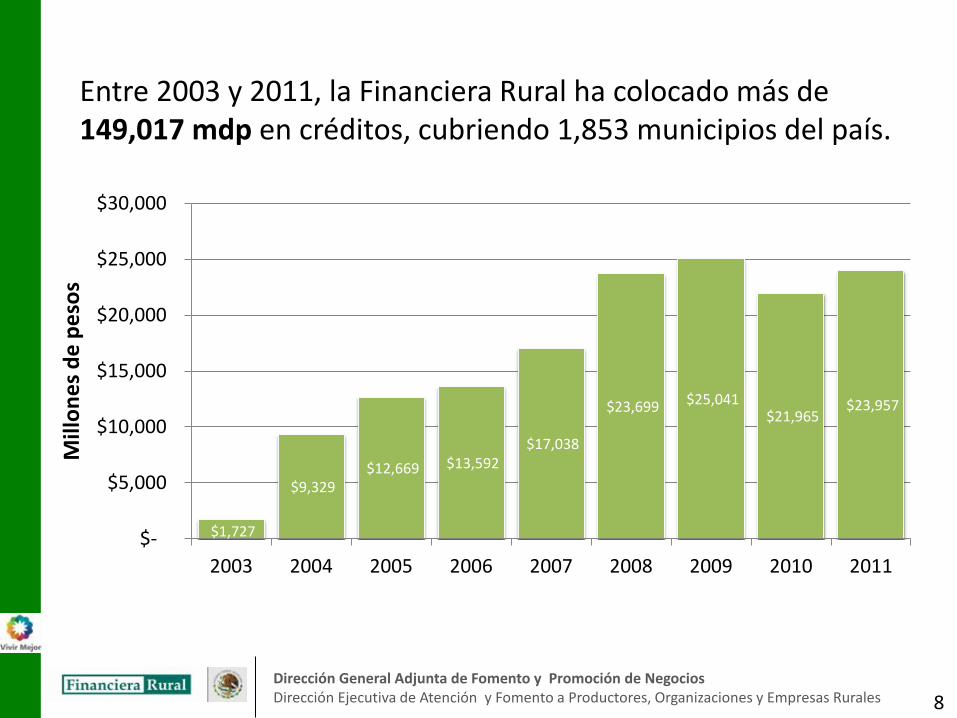

Entre 2003 y 2011, la Financiera Rural ha colocado más de 149,017 mdp en créditos, cubriendo 1,853 municipios del país.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales 9

Sector Destino del crédito otorgado

Turismo rural En 2011, se financiaron proyectos de turismo rural por

alrededor de 250 mdp, un incremento del 230% de lo colocado en el periodo 2003-2010

Transporte rural

Crédito solidario grupal otorgado a una línea de taxis

rurales del Estado de México con la tasa más competitiva en el mercado, incluso por debajo de la ofrecida por armadora de autos.

Migrantes Por primera vez, se otorga crédito a migrantes y su

coacreditados en el país. Los primeros casos son dos proyectos de invernaderos, en el estado de Guanajuato.

Forestal Tasa por debajo del 10% anual y plan de financiamiento

acorde con el ciclo productivo de los cultivos forestales.

Recientemente, Financiera Rural ha incursionado en nuevos mercados de crédito, algunos ejemplos son:

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

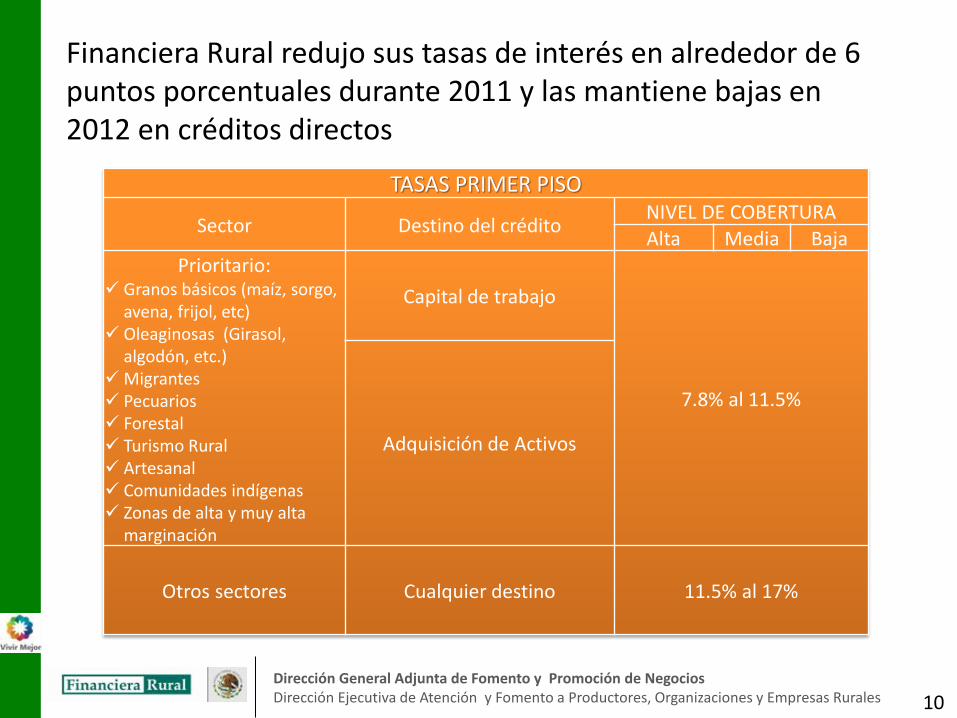

TASAS PRIMER PISO

Sector Destino del crédito NIVEL DE COBERTURA

Alta Media Baja

Prioritario: Granos básicos (maíz, sorgo,

avena, frijol, etc) Oleaginosas (Girasol,

algodón, etc.) Migrantes Pecuarios Forestal Turismo Rural Artesanal Comunidades indígenas Zonas de alta y muy alta

marginación

Capital de trabajo

7.8% al 11.5%

Adquisición de Activos

Otros sectores Cualquier destino 11.5% al 17%

10

Financiera Rural redujo sus tasas de interés en alrededor de 6 puntos porcentuales durante 2011 y las mantiene bajas en 2012 en créditos directos

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

FINANCIAMIENTO

Capital de trabajo

Activos y Bienes

de Capital

Crédito Refaccionario

Una sola vez

Revolvente

Una sola vez

Revolvente

C. Habilitación o Avío

C.H.A. Multiciclos

Crédito Simple

Crédito C. Corriente

Liquidez

Prendario

Crédito Simple

Reporto

Factoraje

11

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Financiamiento al Medio Rural a través de Segundo Piso

12

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

El financiamiento al Segundo Piso forma parte del objeto de la Financiera Rural y permite que el crédito canalizado alcance a un mayor número de sujetos de crédito.

Artículo 2o.- “……impulsar el desarrollo de las actividades agropecuarias, forestales, pesqueras y todas las demás actividades económicas vinculadas al medio rural, con la finalidad de elevar la productividad, así como de mejorar el nivel de vida de su población. Para el cumplimiento de dicho objeto, otorgará crédito de manera sustentable y prestará otros servicios financieros a los Productores e Intermediarios Financieros Rurales, procurando su mejor organización y mejora continua.

LOFR

13

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

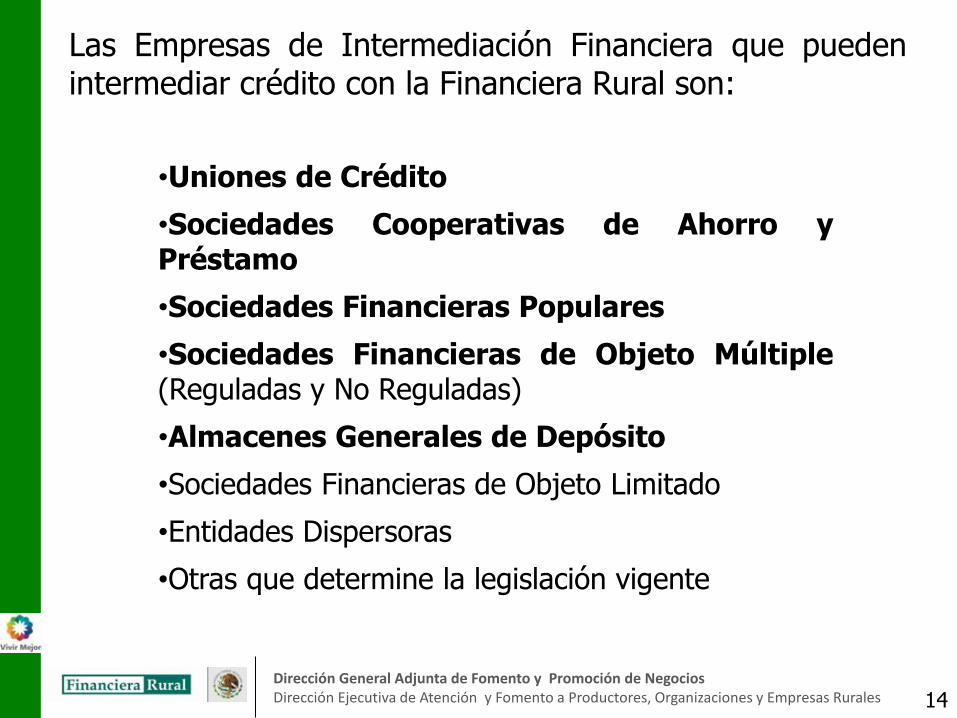

•Uniones de Crédito

•Sociedades Cooperativas de Ahorro y Préstamo

•Sociedades Financieras Populares

•Sociedades Financieras de Objeto Múltiple (Reguladas y No Reguladas)

•Almacenes Generales de Depósito

•Sociedades Financieras de Objeto Limitado

•Entidades Dispersoras

•Otras que determine la legislación vigente

Las Empresas de Intermediación Financiera que pueden intermediar crédito con la Financiera Rural son:

14

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Así como la Financiera Rural, algunas EIF cuentan con regulación propia.

Ley de Uniones de Crédito.

Ley de Ahorro y Crédito Popular.

Ley para regular las actividades de las Sociedades Cooperativas de Ahorro y Préstamos.

Ley General de Organizaciones y Actividades auxiliares del Crédito.

Disposiciones Generales emitidas por la Comisión Nacional Bancaria y de Valores (CNBV).

Uniones de Crédito

SOFIPOs

SCAPs

AGDs

Todos, incluye SOFOMs reguladas

15

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

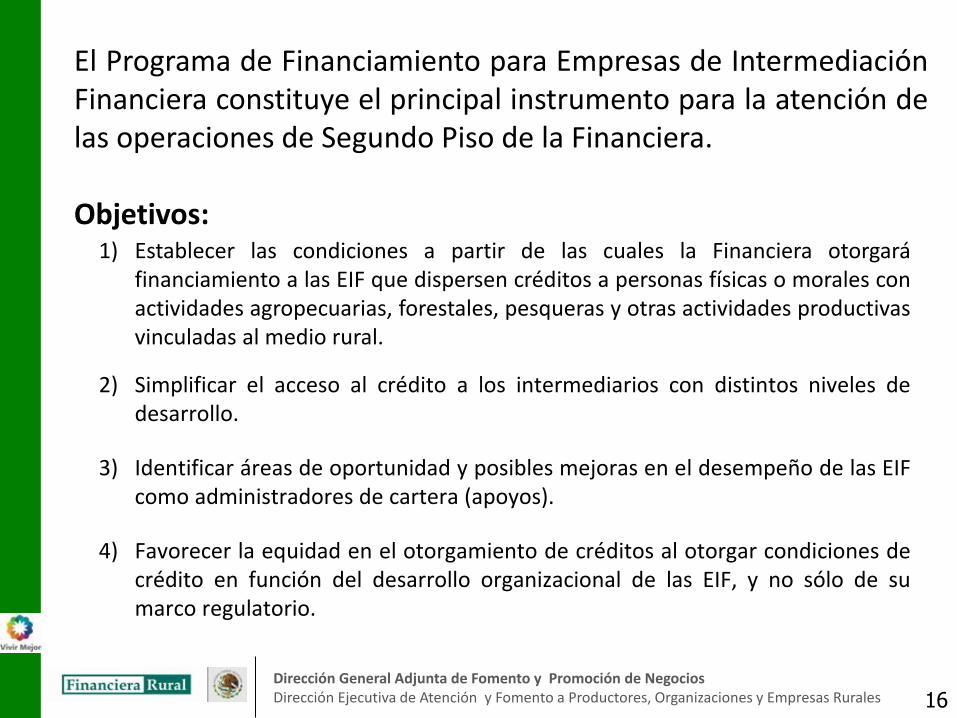

El Programa de Financiamiento para Empresas de Intermediación Financiera constituye el principal instrumento para la atención de las operaciones de Segundo Piso de la Financiera. Objetivos:

1) Establecer las condiciones a partir de las cuales la Financiera otorgará financiamiento a las EIF que dispersen créditos a personas físicas o morales con actividades agropecuarias, forestales, pesqueras y otras actividades productivas vinculadas al medio rural.

2) Simplificar el acceso al crédito a los intermediarios con distintos niveles de desarrollo.

3) Identificar áreas de oportunidad y posibles mejoras en el desempeño de las EIF como administradores de cartera (apoyos).

4) Favorecer la equidad en el otorgamiento de créditos al otorgar condiciones de crédito en función del desarrollo organizacional de las EIF, y no sólo de su marco regulatorio. 16

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

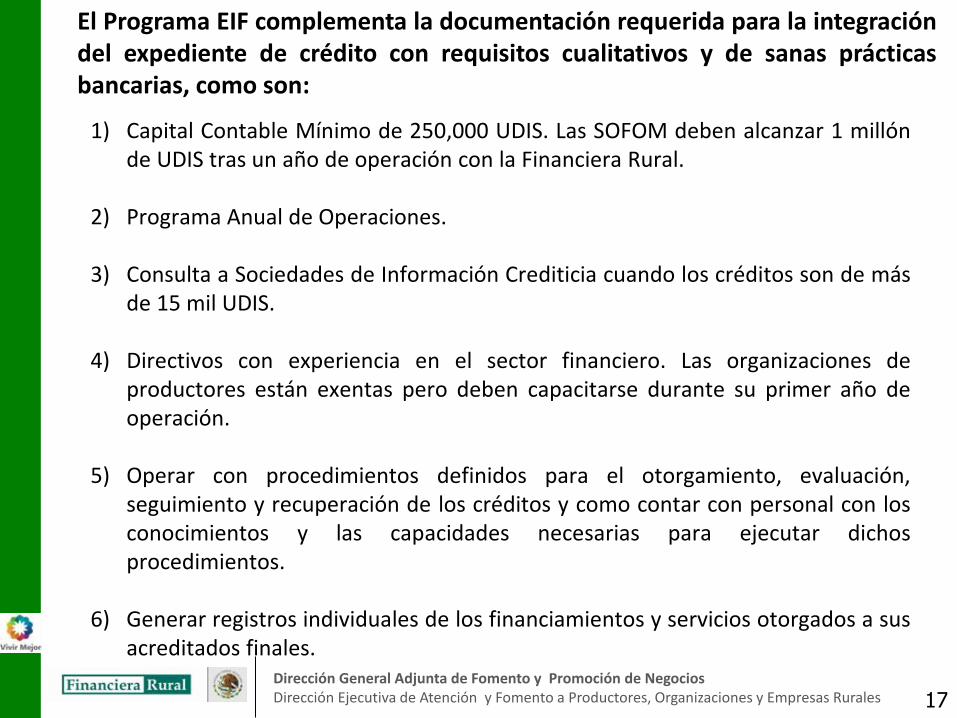

El Programa EIF complementa la documentación requerida para la integración del expediente de crédito con requisitos cualitativos y de sanas prácticas bancarias, como son:

1) Capital Contable Mínimo de 250,000 UDIS. Las SOFOM deben alcanzar 1 millón de UDIS tras un año de operación con la Financiera Rural.

2) Programa Anual de Operaciones.

3) Consulta a Sociedades de Información Crediticia cuando los créditos son de más de 15 mil UDIS.

4) Directivos con experiencia en el sector financiero. Las organizaciones de productores están exentas pero deben capacitarse durante su primer año de operación.

5) Operar con procedimientos definidos para el otorgamiento, evaluación, seguimiento y recuperación de los créditos y como contar con personal con los conocimientos y las capacidades necesarias para ejecutar dichos procedimientos.

6) Generar registros individuales de los financiamientos y servicios otorgados a sus acreditados finales.

17

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

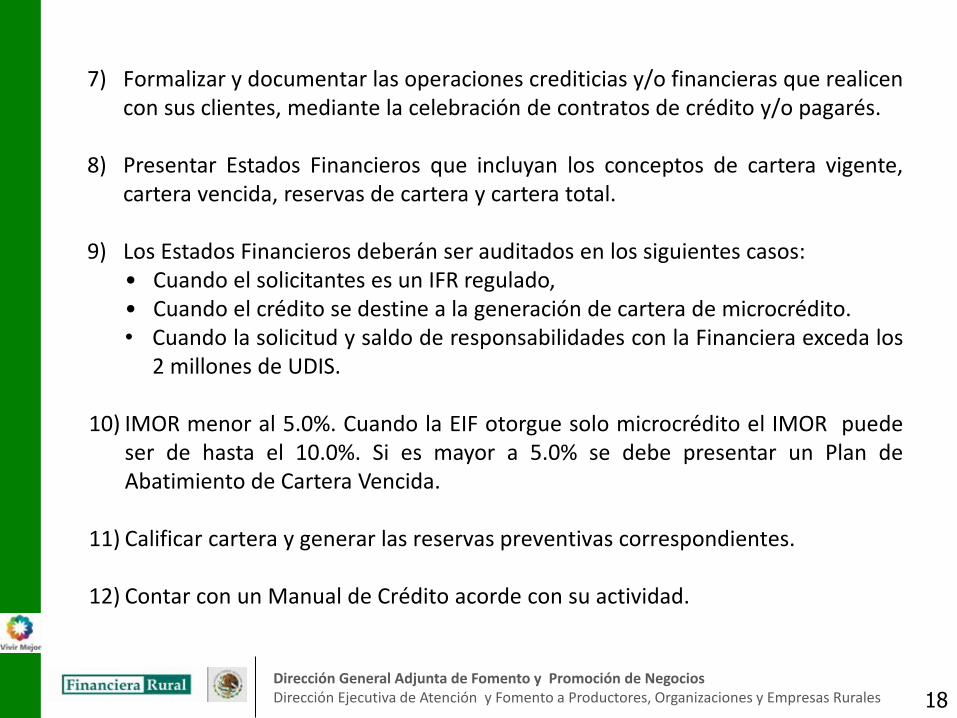

7) Formalizar y documentar las operaciones crediticias y/o financieras que realicen con sus clientes, mediante la celebración de contratos de crédito y/o pagarés.

8) Presentar Estados Financieros que incluyan los conceptos de cartera vigente, cartera vencida, reservas de cartera y cartera total.

9) Los Estados Financieros deberán ser auditados en los siguientes casos: • Cuando el solicitantes es un IFR regulado, • Cuando el crédito se destine a la generación de cartera de microcrédito. • Cuando la solicitud y saldo de responsabilidades con la Financiera exceda los

2 millones de UDIS. 10) IMOR menor al 5.0%. Cuando la EIF otorgue solo microcrédito el IMOR puede

ser de hasta el 10.0%. Si es mayor a 5.0% se debe presentar un Plan de Abatimiento de Cartera Vencida.

11) Calificar cartera y generar las reservas preventivas correspondientes.

12) Contar con un Manual de Crédito acorde con su actividad.

18

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

El Programa de Financiamiento para Empresas de Intermediación Financiera clasifica a las EIF de acuerdo a su experiencia en la dispersión de crédito.

Reciente Constitución

Más de 6 y hasta 12 meses de experiencia dispersando crédito

Nuevas

Menos de 6 meses de experiencia dispersando crédito

Maduras

Más de 24 meses de experiencia dispersando crédito.

Jóvenes

Más de 12 y hasta 24 meses de experiencia dispersando crédito.

La experiencia en el otorgamiento de crédito y la Evaluación son importantes para determinar las condiciones de crédito a otorgarse a las EIF

19

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Las Herramientas que se utilizan para evaluar a la Empresa de Intermediación Financiera son:

I. PRE-EVALUACIÓN (Agente y/o Promotor)

Capacidad mínima de la EIF para administrar cartera

I. Financiera

II. Cualitativa

Información financiera de la EIF

Estructura Organizacional, Administración y Finanzas, Administración de Riesgos, Estrategia y Operaciones,

Crédito y Sistemas Informáticos

II. EVALUACIÓN (Prestador de Servicios)

III. SEGUIMIENTO (Supervisión y Cobranza) Instrumento de Seguimiento

Clientes Nuevos

Herramienta de Evaluación

20

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

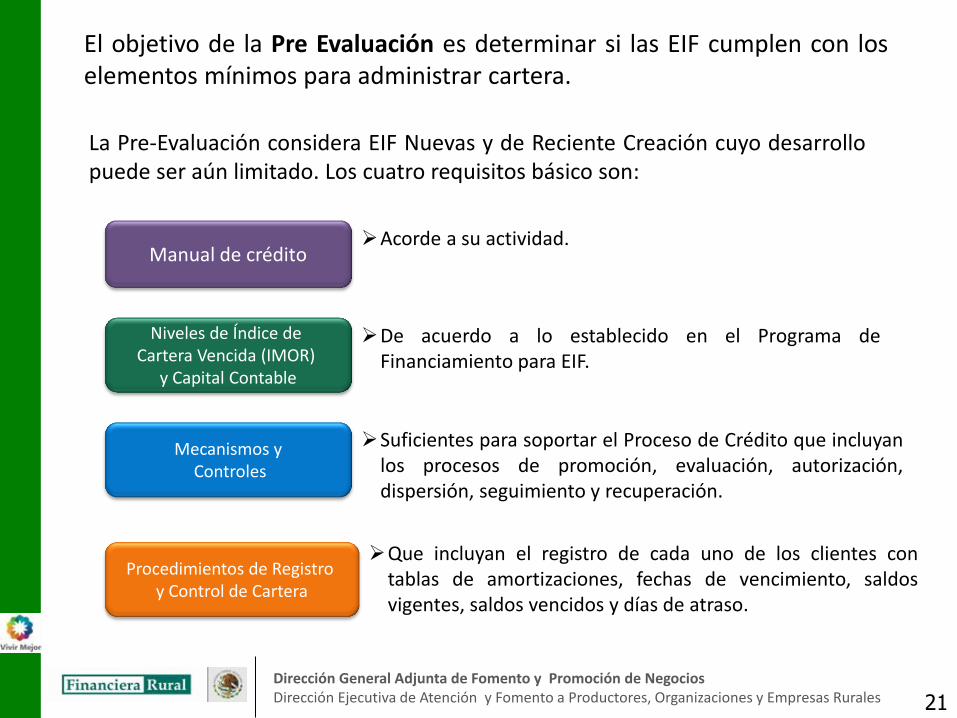

El objetivo de la Pre Evaluación es determinar si las EIF cumplen con los elementos mínimos para administrar cartera.

La Pre-Evaluación considera EIF Nuevas y de Reciente Creación cuyo desarrollo puede ser aún limitado. Los cuatro requisitos básico son:

21

Manual de crédito Acorde a su actividad.

Niveles de Índice de Cartera Vencida (IMOR)

y Capital Contable

De acuerdo a lo establecido en el Programa de Financiamiento para EIF.

Mecanismos y Controles

Suficientes para soportar el Proceso de Crédito que incluyan los procesos de promoción, evaluación, autorización, dispersión, seguimiento y recuperación.

Procedimientos de Registro y Control de Cartera

Que incluyan el registro de cada uno de los clientes con tablas de amortizaciones, fechas de vencimiento, saldos vigentes, saldos vencidos y días de atraso.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

*Incluye EIF con operación en 1er. Piso Sin Experiencia **Se aplica a EIF acreditada de Financiera Rural interesada en renovar su(s) Línea(s) de Crédito, solicitar nuevos financiamientos o sujetas al proceso de supervisión, también se aplica a EIF con más de 1 año sin Financiamiento interesadas en operar de nuevo

Fortalecimiento con los elementos mínimos

para administrar cartera

Pre-Evaluación

Sí No

Condiciones EIF Con

Calificación

EIF Clientes Nuevos Con Experiencia de más de 6

meses

Herramienta de Evaluación

Condiciones EIF Sin

Calificación

EIF Clientes Nuevos Sin Experiencia de al

menos 6 meses

Instrumento de

Seguimiento**

¿Aprueban?

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

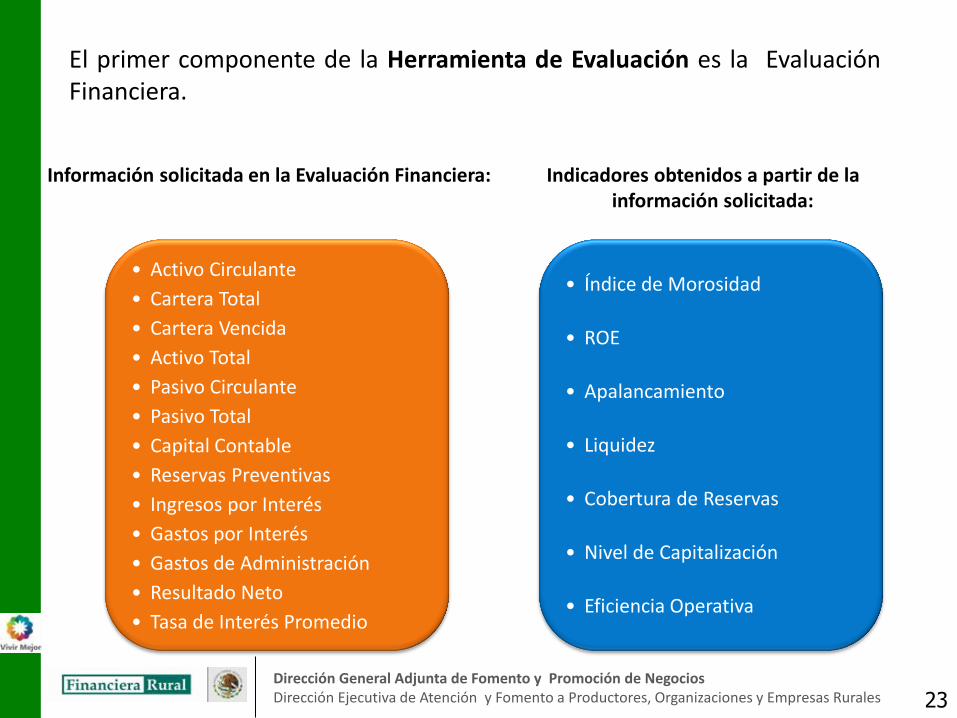

El primer componente de la Herramienta de Evaluación es la Evaluación Financiera.

• Activo Circulante

• Cartera Total

• Cartera Vencida

• Activo Total

• Pasivo Circulante

• Pasivo Total

• Capital Contable

• Reservas Preventivas

• Ingresos por Interés

• Gastos por Interés

• Gastos de Administración

• Resultado Neto

• Tasa de Interés Promedio

Información solicitada en la Evaluación Financiera: Indicadores obtenidos a partir de la información solicitada:

• Índice de Morosidad

• ROE

• Apalancamiento

• Liquidez

• Cobertura de Reservas

• Nivel de Capitalización

• Eficiencia Operativa

23

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

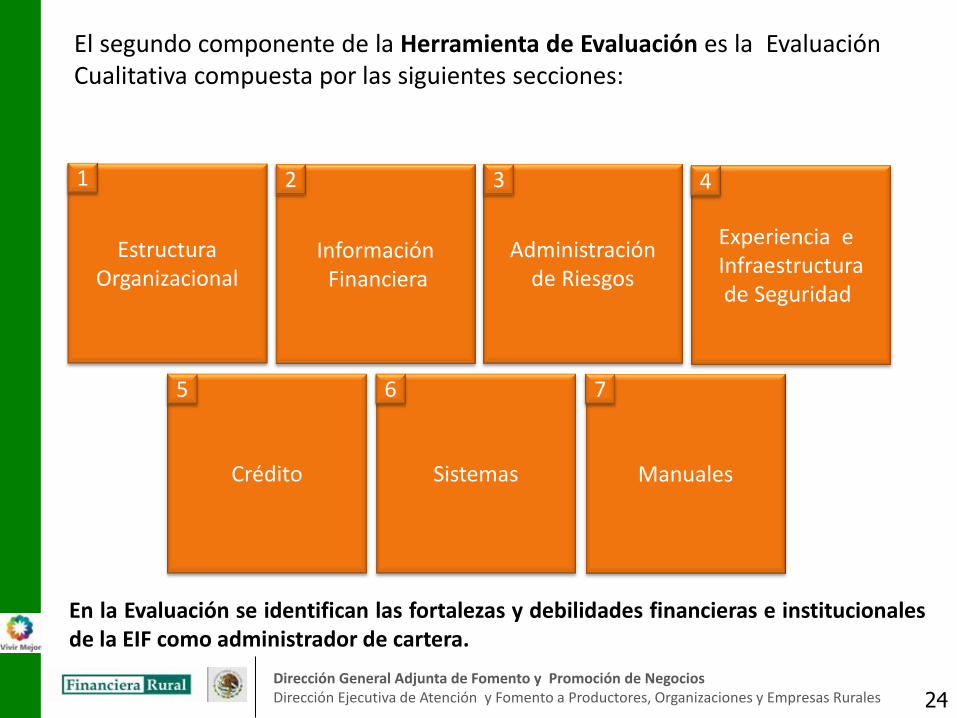

El segundo componente de la Herramienta de Evaluación es la Evaluación Cualitativa compuesta por las siguientes secciones:

Estructura Organizacional

Información Financiera

Administración de Riesgos

Sistemas Manuales

Experiencia e Infraestructura de Seguridad

Crédito

1 2 3 4

5 6 7

En la Evaluación se identifican las fortalezas y debilidades financieras e institucionales de la EIF como administrador de cartera.

24

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

El Instrumento de Seguimiento evalúa el fortalecimiento de las EIF clientes de la Financiera como administrador de cartera. Este proceso lo realiza el área de supervisión de la Financiera.

1. Avances con respecto a las condiciones establecidas en revisiones anteriores y por la instancia de autorización

2. Historial de la utilización de las líneas de crédito

3. Avances en su fortalecimiento como EIF

4. Revisión de la adecuada integración de sus expedientes de crédito

5. Fortaleza Financiera (calificación de cartera con la Financiera)

6. Apoyos recibidos

La calificación obtenida en el Instrumento de Seguimiento determina las condiciones de crédito a otorgarse en la revisión anual de la línea o en nuevos financiamientos.

25

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

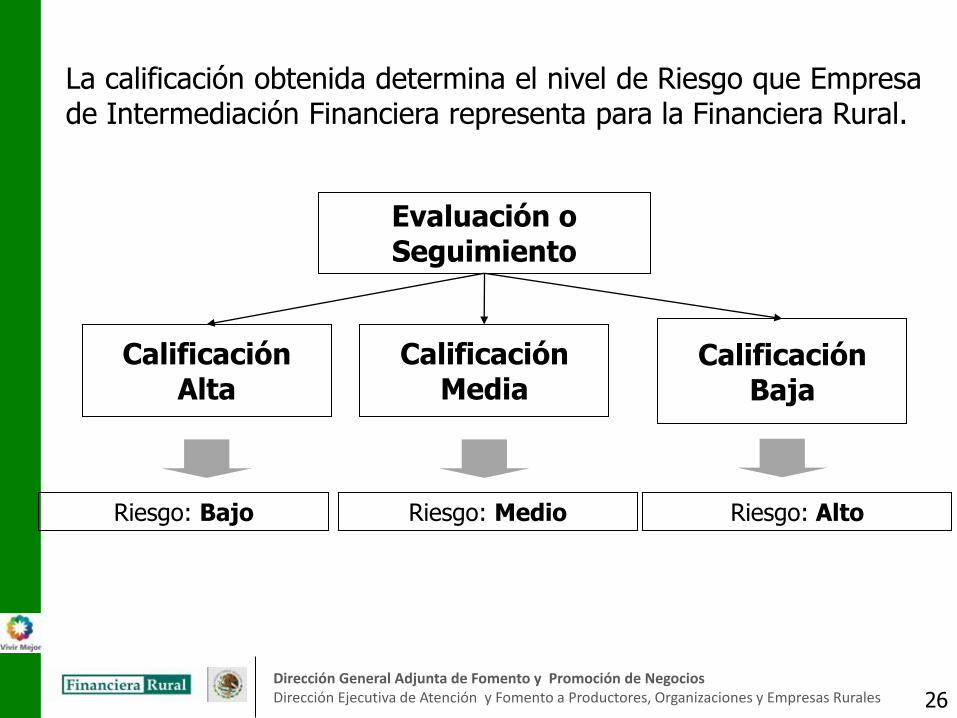

La calificación obtenida determina el nivel de Riesgo que Empresa de Intermediación Financiera representa para la Financiera Rural.

Calificación Alta

Calificación Media

Calificación Baja

Riesgo: Bajo Riesgo: Medio Riesgo: Alto

Evaluación o Seguimiento

26

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Las EIF’s pueden solicitar dos productos de crédito para generar o descontar cartera.

Productos de crédito Productos de crédito a

descontar o generar

Líneas de Crédito Simples

Líneas de Crédito en Cuenta Corriente

Habilitación o Avío

Simples

Refaccionarios

Habilitación o Avío

Simples

Refaccionarios

Cuenta Corriente

Prendarios

Sin revolvencia

Con revolvencia

Microcréditos (generación)

27

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

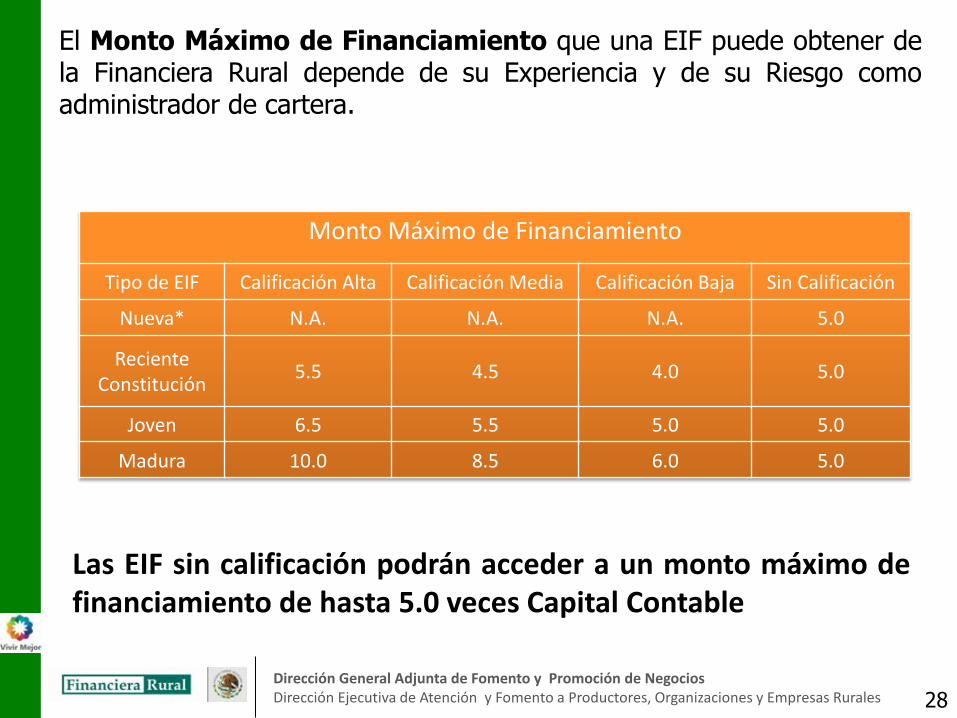

El Monto Máximo de Financiamiento que una EIF puede obtener de la Financiera Rural depende de su Experiencia y de su Riesgo como administrador de cartera.

Las EIF sin calificación podrán acceder a un monto máximo de financiamiento de hasta 5.0 veces Capital Contable

Monto Máximo de Financiamiento

Tipo de EIF Calificación Alta Calificación Media Calificación Baja Sin Calificación

Nueva* N.A. N.A. N.A. 5.0

Reciente Constitución

5.5 4.5 4.0 5.0

Joven 6.5 5.5 5.0 5.0

Madura 10.0 8.5 6.0 5.0

28

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

La clasificación de cliente y el producto de crédito a descontar determinan el Plazo de la línea de crédito.

Plazos Máximos de:

Tipo de Crédito a Generar o Descontar

Prendario Cuenta

Corriente Habilitación o Avío Simple Refaccionario Microcrédito

Plazo máximo del crédito (FR - EIF)

Preferentes Hasta 11 años

Habituales Nuevos

Hasta 7 años Hasta 10 años Hasta 6 años

Otros Hasta 5 años Hasta 6 años Hasta 4 años

De disposición (FR-EIF)

Preferentes Hasta 10 años

Habituales Nuevos

Hasta 5 años

Otros Hasta 3 años

Plazo máximo del Descuento

(EIF + Acreditado Final)

Preferentes Hasta 2 años con

disposiciones de hasta 180 días

Hasta 2 años

Hasta 10 años

Hasta 2 año Habituales Nuevos

Hasta 5 años

Hasta 3 años Otros

Pago de intereses Al vencimiento de cada

disposición

Al vencimiento o pagos parciales.

Al menos anual

Al menos mensual

Pago de capital En función del ciclo o periodo productivo

Al menos anual

29

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Las Comisiones de establecen de acuerdo a lo siguiente:

Descuento de cartera

Generación de cartera de microcréditos

30

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

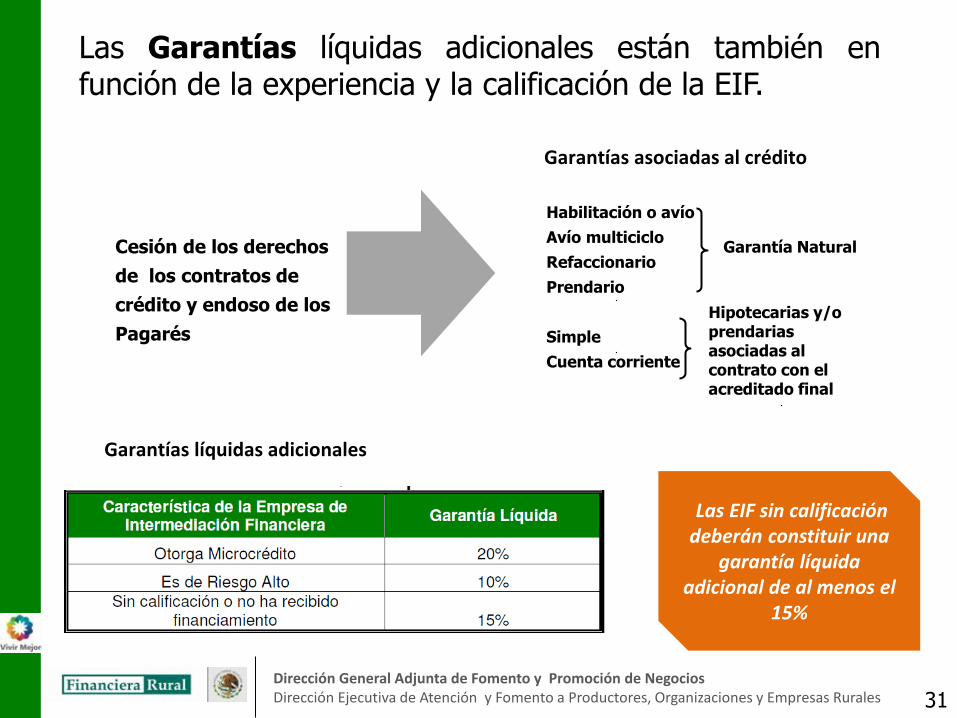

Las Garantías líquidas adicionales están también en función de la experiencia y la calificación de la EIF.

Habilitación o avío

Avío multiciclo

Refaccionario

Prendario

Simple

Cuenta corriente

Hipotecarias y/o prendarias asociadas al contrato con el acreditado final

Cesión de los derechos

de los contratos de

crédito y endoso de los

Pagarés

Las EIF sin calificación deberán constituir una

garantía líquida adicional de al menos el

15%

Garantías líquidas adicionales

Garantías asociadas al crédito

Garantía Natural

31

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

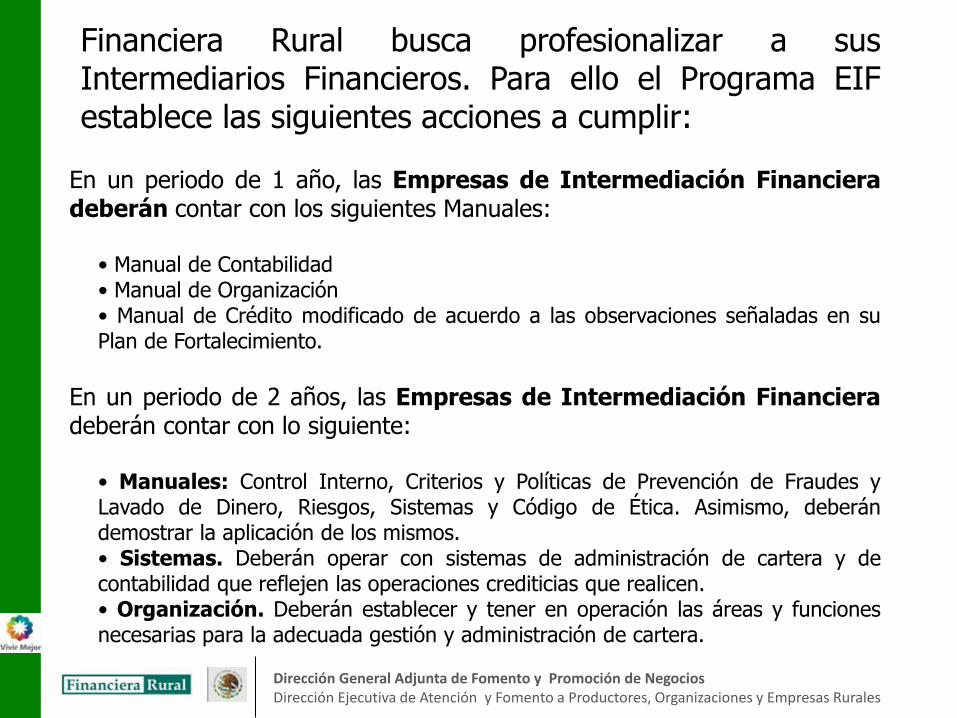

Financiera Rural busca profesionalizar a sus Intermediarios Financieros. Para ello el Programa EIF establece las siguientes acciones a cumplir:

En un periodo de 1 año, las Empresas de Intermediación Financiera deberán contar con los siguientes Manuales:

• Manual de Contabilidad • Manual de Organización • Manual de Crédito modificado de acuerdo a las observaciones señaladas en su Plan de Fortalecimiento.

En un periodo de 2 años, las Empresas de Intermediación Financiera deberán contar con lo siguiente:

• Manuales: Control Interno, Criterios y Políticas de Prevención de Fraudes y Lavado de Dinero, Riesgos, Sistemas y Código de Ética. Asimismo, deberán demostrar la aplicación de los mismos. • Sistemas. Deberán operar con sistemas de administración de cartera y de contabilidad que reflejen las operaciones crediticias que realicen. • Organización. Deberán establecer y tener en operación las áreas y funciones necesarias para la adecuada gestión y administración de cartera.

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales 33

www.financierarural.gob.mx 01800 0078725

Contamos con 95 Agencias de crédito en todo el país

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales

Gracias Sergio López Castro [email protected]