diplomado educacion financiera m1

TRANSCRIPT

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 1/109

INTRODUCCIÓN AL

DIPLOMADO EN EDUCACIÓN FINANCIERA

¡Bienvenido (a) al Diplomado en Eduai!n Finanie"a#

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 2/109

O$%e&ivo Cen&"al de e'&e Apa"&ado

Para los efectos de este Diplomado, debemos entender por “EducaciónFinanciera”, el conjunto de conocimientos, habilidades y valores para saber

utilizar con eficiencia los servicios financieros disponibles.

Es por ello ue antes de entrar de lleno al estudio de los temas centrales deeste Diplomado, se ha considerado la conveniencia de presentarte, a manerade introducción, al!unos aspectos relevantes en relación con la evolucióneconómica y financiera de nuestro pa"s, con el fin de ue entiendas mejor,tanto la inte!ración del actual #istema Financiero $e%icano y de lasautoridades ue lo re!ulan, como al!unos indicadores económicos, laspol"ticas de !obierno enfocadas a este #ector, as" como los objetivos y finesue se persi!uen en el Plan &acional de Desarrollo '()* + '() y en la-eforma Financiera de '().

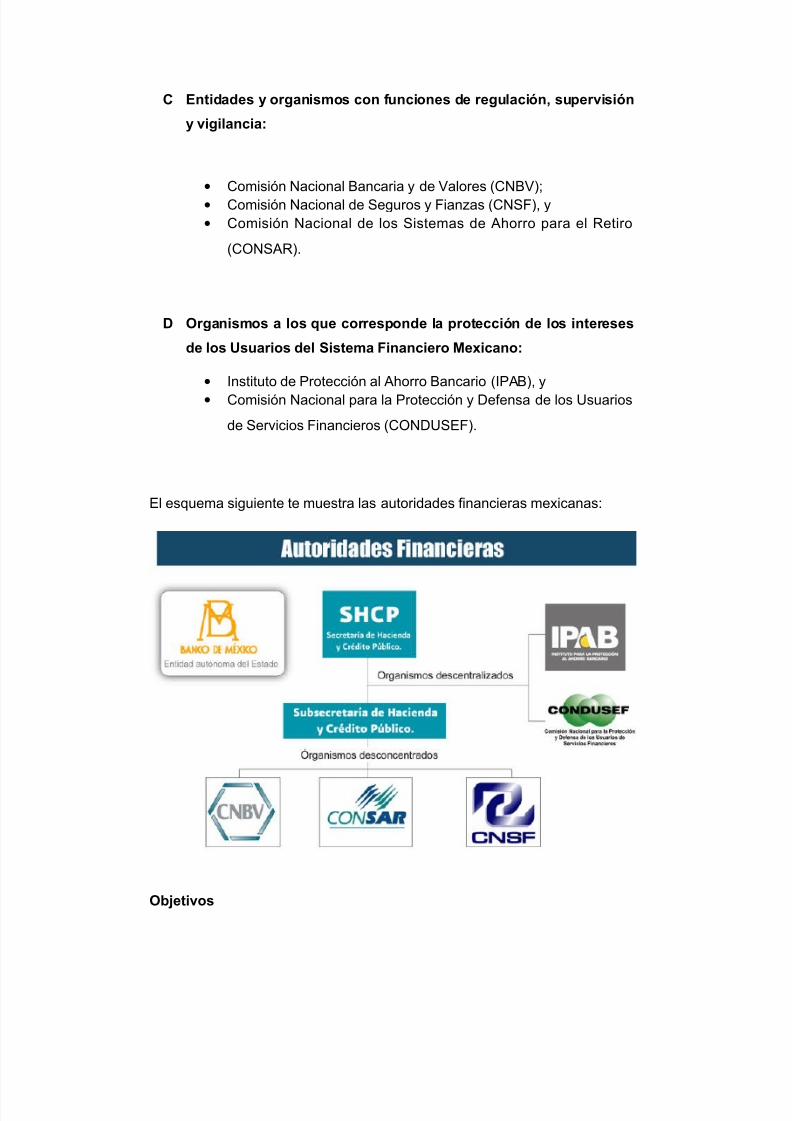

A An&eeden&e' * Evolui!n

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 3/109

O$%e&ivo' En este cap"tulo conocer/s0

• 1l!unas de las principales etapas del desarrollo económico del pa"s2

• 3as crisis financieras y su proceso2

• 4u5 fue el F671P-61 y u5 es E3 8P172

• El escenario financiero actual2

• 3a 9ultura de la Previsión

• 3as $etas del Plan &acional de Desarrollo '()* + '(), y

• 3os Ejes en ue se sustenta la -eforma Financiera de '().

:9u/nto sabes acerca de...;:9u/les son los antecedentes económicos del pa"s;:3a crisis económica de )<< =cómo fue y cómo se resolvió>;

:4u5 era el F671P-61 y cómo sur!ió el 8P17;:4u5 pasa con las 8nstituciones Financieras el d"a de hoy;:En u5 consiste la 9ultura de la Previsión;:9u/les son las $etas del Plan &acional de Desarrollo '()* + '();2:9u/les son las pol"ticas de ?obierno Federal enfocadas al #ector Financiero;:En u5 consiste la -eforma Financiera de '() y cu/l es su importancia;

+ El De'a""ollo E'&a$ili,ado"

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 4/109

-A .u/ pe"iodo 'e le onoe omo la /poa del De'a""ollo

E'&a$ili,ado"0

1l periodo comprendido entre los a@os )<A y )<B(.

-Po" .u/ 'e le llama a'10

Debido a ue el Estado me%icano abrió paso al pro!reso de la

econom"a nacional2 es decir, la econom"a de nuestro pa"s fue

próspera y esto se reflejó en el crecimiento sin interrupción del

in!reso per c/pita y los salarios reales.

-Cu2le' 3ue"on lo' 3a&o"e' .ue p"opiia"on e'&e de'a""ollo0

• 3a estabilidad de la base económica y tecnoló!ica, reflejada en la

conservación del tipo de cambio fijo =)'.A( por dólar>, y3a tendencia creciente de la reserva monetaria.

Ca"a&e"1'&ia' de e'&a /poa

3a 5poca del Desarrollo Estabilizador se caracterizó por lo

si!uiente0

• #e brindó apoyo a otras estrate!ias de promoción, manejando de

manera juiciosa la pol"tica de encaje le!al =mecanismo

establecido por el 7anco 9entral ue obli!aba a todas las8nstituciones Financieras a mantener reservas m"nimas para

poder enfrentar los retiros de sus clientes>2

• #e ayudó a proporcionar cr5dito no inflacionario a actividades

prioritarias2

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 5/109

• #e ayudó a compensar las fluctuaciones de la econom"a mundial

ue afectaron durante esos a@os a la balanza de pa!os, y

• En )<A, con el fin de darle mayor fuerza a ese instrumento de

re!ulación, se decidió incorporar a las sociedades financieras alr5!imen del encaje le!al.

4 La C"i'i' Finanie"a de +556 * el E'3ue",o E'&a$ili,ado"

-Cu2l 3ue la "i'i' 3inanie"a de +5560

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 6/109

En )<<, el ?obierno me%icano y en particular la #ecretar"a de

Cacienda y 9r5dito Pblico y el 7anco de $5%ico tuvieron ue

enfrentar las crisis de la balanza de pa!os y la bancaria

=devaluaciones sucesivas> ue se manifestaron durante los

primeros meses del a@o )<<A, para lo cual se inició un proceso

de estabilización0

-En .u/ on'i'&i! el p"oe'o de e'&a$ili,ai!n .ue vino de'pu/'0

3a crisis de la balanza de pa!os y de las sucesivas

devaluaciones ue se presentaron durante )<<A, dieron lu!ar al

inicio de un esfuerzo de estabilización en !ran escala paraerradicar la inflación en forma definitiva. Este esfuerzo an no

termina, aunue de acuerdo con los "ndices inflacionarios, ya se

encuentra cerca de su meta de lar!o plazo, ue es consiste en

un incremento apro%imado en los precios de * =tres por ciento>

anual.

Este proceso de estabilización se inicia durante los primeros

meses de )<<A, y ha sido !radual por las si!uientes razones0

• Por una decisión deliberada del 7anco 9entral para

moderar los costos de la lucha contra la inflación2• Por tratarse de una econom"a en donde la din/mica de

incremento en los precios se encuentra muy arrai!ada, y

#e tuvo ue pasar, de un tipo de cambio de ancla o

amarre de la Pol"tica 9ambiaria, a un r5!imen de

flotación de la moneda.

-Cu2le' 7an 'ido lo' p"o8"e'o'0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 7/109

1 lo lar!o de ese esfuerzo de estabilización =ue ya se e%tiende

por casi dos d5cadas> se pueden verificar pro!resos muy

si!nificativos0

• #e han afianzado las pol"ticas de transparencia y de

rendición de cuentas de la autoridad monetaria2• #e adoptó un esuema de flotación cambiaria ue ha sido

e%itoso2

• El 7anco 9entral ha lo!rado avanzar hacia nuevas

fórmulas de Pol"tica $onetaria m/s modernas, como el

esuema denominado 6bjetivos de 8nflación =68>.

a El FOBAPROA

-9u/ e'0

El Fondo 7ancario de Protección al 1horro =F671P-61> era un

fideicomiso ue radicó en el 7anco de $5%ico y al ue los bancos

aportaban cuotas para apoyar, lle!ado el momento, a cualuier

institución ue tuviera problemas para !arantizar sus operaciones. #e

creó en )<<( junto con la renovada 3ey de 8nstituciones de 9r5dito ue

re!ula a los bancos, en ese entonces reci5n privatizados.

-:a$1a' .ue el :i'&ema Bana"io de ual.uie" pa1' ope"a $a%o el

'upue'&o de .ue lo' dep!'i&o' de la 8en&e e'&2n plenamen&e

'e8u"o'0

#i la !ente sospecha ue en al!n momento su dinero se puede perder

porue un banco uiebra, lo ló!ico es ue piense en retirar su dinero y

res!uardarlo en otro lu!ar. Esto lleva a una p5rdida de confianza ue

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 8/109

conta!ia a todo el #istema 7ancario, inici/ndose lo ue se conoce como

crisis financiera.

Dos ejemplos de este tipo de crisis son0

• 3a ?ran Depresión ue azotó a Estados Gnidos en )<'<, durante

la cual se perdió en tan sólo tres a@os m/s de *( =treinta por

ciento> del valor de la producción y cuya recuperación económica

tardó m/s de )( a@os, y m/s recientemente,

• 3a !rave crisis económica de 1r!entina y las restricciones ue

todav"a hoy padecen por el llamado 9orralito, ue no es otra

cosa ue la prohibición a la !ente de disponer de todo su dinero

ue se encuentra depositado en los bancos.

En $5%ico, con la devaluación de diciembre de )<<, la inflación y las

tasas de inter5s se dispararon y la econom"a en su conjunto entró en

recesión. 9omo consecuencia obvia, la cantidad de personas y empresas

endeudadas con la banca y sin capacidad de pa!o aumentó

e%ponencialmente, pues se perdieron empleos y los in!resos

disminuyeron dr/sticamente, evidenciando el !rave problema desolvencia con la banca comercial ue finalmente llevó a muchas

instituciones a descapitalizarse y uebrar.

3as 1utoridades Financieras reconocieron ue la fr/!il situación de la

banca a partir de )<<*, fue un in!rediente indiscutible en la !estación de

la crisis, y decidieron prote!er los depósitos del pblico y salvar de la

uiebra a los bancos, comprando parte de su cartera de cr5dito, la ue

pasó a formar parte del patrimonio del F671P-61.

1s", a partir de )<<A, el !obierno encaminó sus esfuerzos a evitar ue el

sistema de pa!os se fracturara y buscó0

• Dar viabilidad al #istema Financiero2• Prote!er el patrimonio de los ahorradores, y

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 9/109

• 6frecer medidas de alivio para las familias y empresas con

problemas de sobreendeudamiento.

El si!uiente esuema puntualiza las acciones0

#in duda, el F671P-61 forma parte de un periodo cr"tico. #in embar!o,

hoy podemos afirmar ue e%isten las condiciones adecuadas para ue el

financiamiento ayude a reactivar la econom"a con una inflación y tasas

de inter5s en sus m"nimos históricos, conteniendo el deterioro de las

8nstituciones Financieras y salva!uardando debidamente su solvencia.

1unue el F671P-61 se!uir/ siendo un triste referente de la crisis

económica2 tambi5n es justo se@alar ue la r/pida acción del ?obierno al

establecer este esuema, evitó ue el sistema de pa!os del pa"s se

derrumbara, lo ue habr"a aumentado las terribles consecuencias

económicas y sociales de auella crisis.

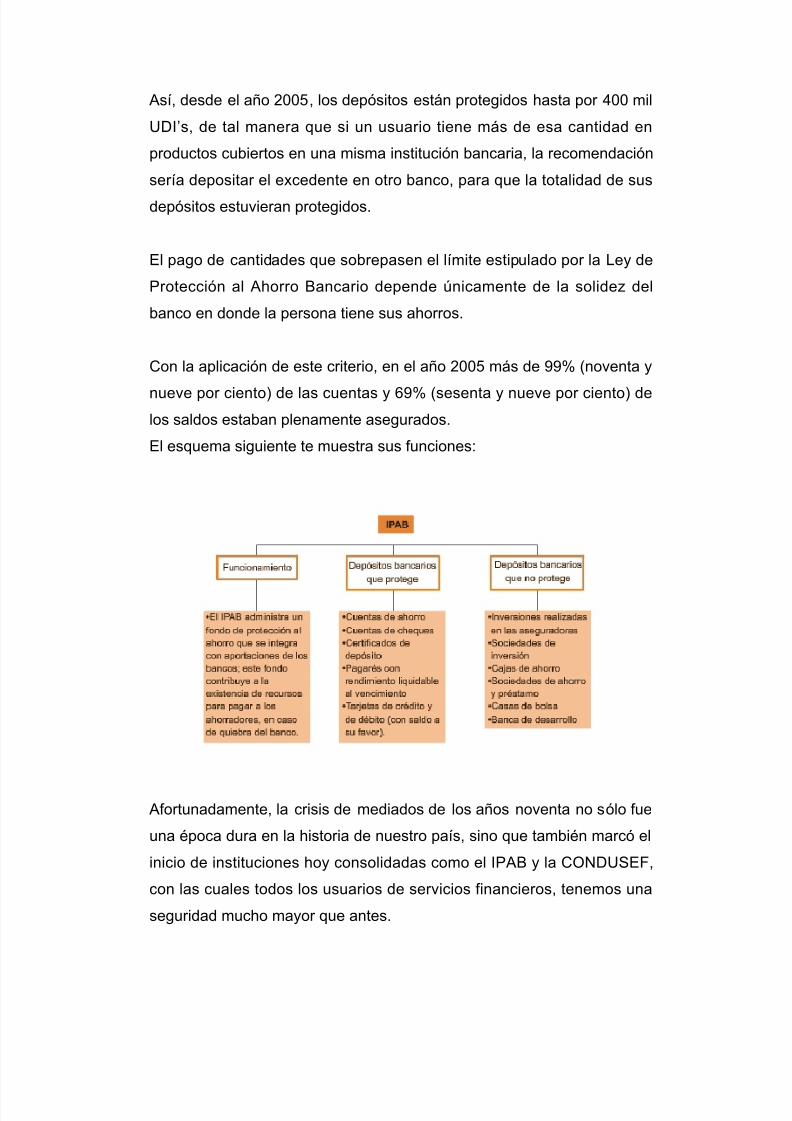

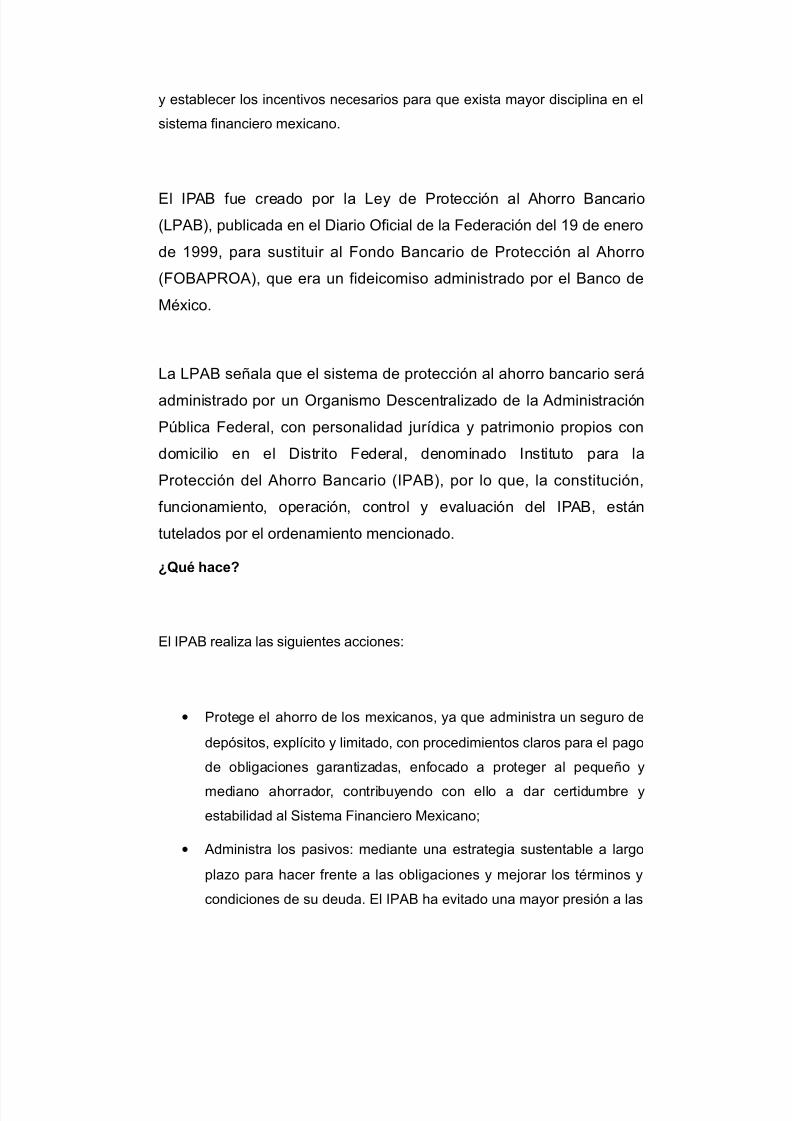

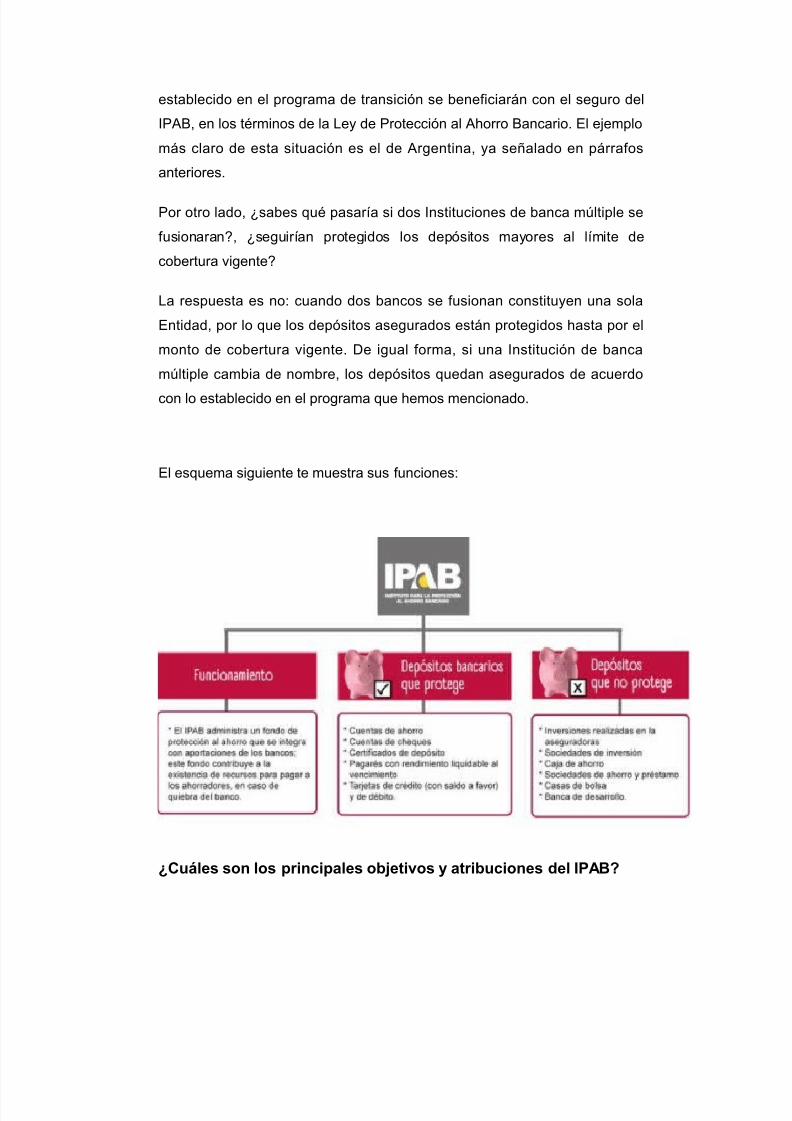

$ El IPAB

-9u/ e'0

9omo lo veremos en el $ódulo 8, el 8nstituto para la Protección al 1horro

7ancario =8P17>, es un 6r!anismo Pblico Descentralizado de la

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 10/109

#ecretar"a de Cacienda y 9r5dito Pblico, ue tiene personalidad jur"dica

y patrimonio propio, creado en el a@o )<<< para sustituir al F671P-61 y

mantener la confianza y estabilidad del #istema 7ancario, estableciendo

los incentivos necesarios para ue e%ista mayor disciplina en el #istema

Financiero $e%icano.

Heamos ahora cu/l es su ori!en histórico0

1 ra"z de la crisis de diciembre de )<<, el ?obierno estableció un se!uro

para prote!er los depósitos de los ahorradores. El se!uro de depósito es

un mecanismo ue prote!e los recursos ue los ahorradores tienen en

las instituciones de banca pero con un monto l"mite establecido, por persona =f"sica o moral>, y por banco.

Pues bien, la institución ue se encar!a de implementar y supervisar ue

ese mecanismo cumpla con sus funciones es el 8nstituto para la

Protección al 1horro 7ancario =8P17>, el cual se ri!e por la 3ey de

Protección al 1horro 7ancario. En t5rminos !enerales, su objetivo es

mantener la estabilidad financiera mediante la protección del ahorro

bancario.

Es importante mencionar ue todas las 8nstituciones de 7anca $ltiple

est/n prote!idas por un se!uro de depósito, y ue los usuarios no tienen

ue solicitar su incorporación a dicho se!uro, ya ue 5sta se otor!a de

manera autom/tica y !ratuita.

9uando se instituyó el 8P17, se conformó un pro!rama de transición o

reducción !radual de la cobertura, estructurado en siete etapas, cuyo

objetivo era limitar el se!uro de depósito, disminuyendo paulatinamente

las obli!aciones !arantizadas en cuanto a su tipo y su monto.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 11/109

1s", desde el a@o '((A, los depósitos est/n prote!idos hasta por (( mil

GD8Is, de tal manera ue si un usuario tiene m/s de esa cantidad en

productos cubiertos en una misma institución bancaria, la recomendación

ser"a depositar el e%cedente en otro banco, para ue la totalidad de sus

depósitos estuvieran prote!idos.

El pa!o de cantidades ue sobrepasen el l"mite estipulado por la 3ey de

Protección al 1horro 7ancario depende nicamente de la solidez del

banco en donde la persona tiene sus ahorros.

9on la aplicación de este criterio, en el a@o '((A m/s de << =noventa y

nueve por ciento> de las cuentas y J< =sesenta y nueve por ciento> delos saldos estaban plenamente ase!urados.

El esuema si!uiente te muestra sus funciones0

1fortunadamente, la crisis de mediados de los a@os noventa no sólo fue

una 5poca dura en la historia de nuestro pa"s, sino ue tambi5n marcó el

inicio de instituciones hoy consolidadas como el 8P17 y la 96&DG#EF,

con las cuales todos los usuarios de servicios financieros, tenemos una

se!uridad mucho mayor ue antes.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 12/109

B El en&o"no eon!mio * 3inanie"o a&ual

In&"odui!n

3a idea principal de este apartado es e%plicarte la transición histórica del

entorno financiero y bancario me%icano para poder comprenderlo en la

actualidad.

3a incorporación de $5%ico a la !lobalización ha tenido efectos mltiples

en el sector productivo nacional. En pocos a@os, a partir de un #ector

7ancario mayoritariamente empresarial, se ha recorrido el camino de la

nacionalización, la reprivatización, la crisis y la e%tranjerización de lamayor"a de sus 8nstituciones.

En paralelo, se han implementado innovaciones financieras y se han

abierto nuevos canales crediticios ue compiten o complementan la

actividad bancaria.

En este cap"tulo estudiaremos tres aspectos esenciales0

)> 3os cambios y procesos de la 7anca $e%icana.

'> 3a situación financiera y bancaria de hoy.

*> 3os conceptos y la terminolo!"a asociada con los indicadores

económicos.

O$%e&ivo'

En este 1partado aprender/s0

• 3a situación económica actual.• 3os principales problemas ue enfrenta el Estado me%icano a nivel

macroeconómico.• 3a situación del sistema financiero y bancario en $5%ico.• 9onceptos b/sicos del len!uaje económicoKfinanciero.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 13/109

:9u/nto sabes acerca de...;

• :9ómo han impactado los cambios tecnoló!icos a la banca;• :4u5 es el proteccionismo financiero;• :9u/les son los avances de la transición financiera en $5%ico;• :9ómo ha influido la !lobalización en el desarrollo económico de

$5%ico;• :4u5 es un indicador;• :4u5 son las variables económicas;• :4u5 es un indicador financiero;• :4u5 es el tipo de cambio;• :9u/l es la balanza comercial;•

:9ómo se conforman las reservas internacionales;+ La Eonom1a en la 7i'&o"ia "eien&e de M/;io

An&eeden&e'

9omo en cualuier pa"s del mundo, en $5%ico la historia económica

si!uió vertientes distintas0

• #e cancelaron los controles !ubernamentales al asi!nar ye%pandir el cr5dito comercial2

• #e otor!ó plena autonom"a a los banueros para fijar las tasas

de inter5s2

• #e multiplicaron las franuicias concedidas para establecer

nuevas 8nstituciones 7ancarias, y

• #e transformó a la 7anca de Desarrollo en 8nstituciones de“se!undo piso”.

<a'&a +5=4

3as 1utoridades Financieras dispon"an de diversos instrumentos de

intervención financiera0 encaje le!al, cajones selectivos de cr5dito,

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 14/109

fijación de las tasas de inter5s, fideicomisos de fomento, 7anca de

Desarrollo.

+5=4 > +5=?

3a nacionalización de la banca permitió al ?obierno mantener muchos

de esos mecanismos y tambi5n ejercer control directo sobre las tasas

de inter5s, comisiones y otras caracter"sticas del cr5dito bancario.

+5== > +55@

9omo resultado del periodo anterior, la oferta monetaria y los pr5stamos

bancarios al sector privado aumentaron.

3os bancos nacionales perdieron r/pidamente !ran parte de su capital,

y los depositantes y ahorradores uedaron en peli!ro de perder sus

recursos. En estas circunstancias, el ?obierno optó por emprender el

rescate de esas 8nstituciones y permitir su e%tranjerización, ue pronto

se e%tendió a casi todos los 8ntermediarios Financieros.

+55

El #istema 7ancario ten"a A* 8nstituciones.

44

Para este a@o, sólo hab"an sobrevivido *J 8nstituciones Financieras de

las A* ue hab"a en )<<J.

4=

De los ) bancos inicialmente privatizados, sólo uedó una tercera

parte. 3os seis m/s importantes fueron vendidos al capital e%tranjero0

7ancomer, 7aname%, #erfin, 7ital, 8nverlat y 7anco $e%icano.

4 La e;&"an%e"i,ai!n de la Bana

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 15/109

-En .u/ on'i'&e0

3a e%tranjerización de la banca se refiere a cuando la banca

internacional penetra, desplaza o compra a la banca nacional.

En los pa"ses en desarrollo, sin!ularmente los de 1m5rica 3atina, la

penetración de la banca internacional ha desplazado o comprado a la

nacional.

-Cu2l e' el nivel de e;&"an%e"i,ai!n de la $ana en M/;io0

En $5%ico, las instituciones internacionales tienen el control mayoritario0

A =ochenta y cinco por ciento> de los activos de la 7anca $ltiple yalrededor del mismo porcentaje de la cartera de cr5dito. Gn fenómeno

similar ocurre con otros intermediarios financieros =compa@"as de

se!uros, de fianzas y afores, entre otros> ue no est/n incorporados a

la oferta de servicios de la 7anca $ltiple.

-Cu2le' 'on la' au'a'0

7/sicamente, son dos las causas del elevado nivel de e%tranjerización

de la banca en $5%ico0

• 3a liberación financiera de $5%ico, ue permitió a al!unos

pa"ses traer sus mercados de capitales, considerando ue la

apertura dar"a acceso a recursos ampliados, fortaleciendo los

mercados financieros locales, y

•

3a confianza =no sin cierto recelo> en ue la incorporación de labanca e%tranjera con ventajas competitivas y facilidades de

fondeo contribuir"a positivamente a la producción y la inversión

nacional.

-Cu2l e' la 'i&uai!n en o&"o' pa1'e'0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 16/109

1l menos en 1m5rica 3atina, los pa"ses, despu5s de la crisis de la

deuda de los a@os ochenta, se encontraban d5biles y ur!idos de

renovar su acceso a los mercados internacionales de capitales, y esto

fue posible porue desde hace dos o tres d5cadas la mayor"a de los

pa"ses ha eliminado las barreras al comercio y a los movimientos de

capitales =tratados de libre comercio, etc5tera>.L

Por otro lado, en los pa"ses desarrollados, las innovaciones

tecnoló!icas han permitido manejar !randes flujos de información,

evaluar mejor los ries!os y reducir los costos de los servicios bancarios

entre pa"ses. 1 su vez, la e%pansión del comercio internacional y elincremento de la inversión e%tranjera tambi5n han sido fuerzas ue

multiplican la demanda de servicios financieros a trav5s de las fronteras

e impulsan, de cierta forma, la inte!ración !lobal de la banca.

En $5%ico, el Estado ha buscado mecanismos para ue la población en

!eneral ten!a acceso a los servicios financieros, en particular las

personas de bajos recursos.

7ajo este enfoue, y con el fin de prote!er los depósitos de los

ahorradores y promover el desarrollo de sectores económicamente m/s

d5biles, se han publicado diversas leyes, destinadas a re!ular una serie

de 8nstituciones Financieras ue se han reconocido como parte del

#ector #ocial de la econom"a, as" como intermediarios financieros sin

fines de lucro, hasta lle!ar a la -eforma Financiera del )( de enero de

'() a la ue nos referiremos m/s adelante.

C Indiado"e' Eon!mio' * Finanie"o' $2'io'

-9u/ e' un Indiado" Eon!mio0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 17/109

Modo indicador es un dato estad"stico ue parte de la construcción de un

"ndice ue mostrar/ los cambios de una variable en el transcurso del

tiempo.

3as variables económicas se relacionan principalmente con los niveles

de producción de los diversos sectores de la actividad económica y se

miden en periodos similares0 trimestral, semestral, anual, etc5tera.

3os indicadores se publican en la #"ntesis de Estad"sticas Económicas

elaborada por la #ecretar"a de Cacienda y 9r5dito Pblico.

-9u/ e' un Indiado" Finanie"o0

Gn indicador financiero puede ser el nivel de la tasa de inter5s ue se

marca b/sicamente en la colocación de 9ertificados de la Mesorer"a de

la Federación =9EME#>, ue son valores emitidos por el Estado a trav5s

de la Mesorer"a de la Federación =ME#6FE> y ue cumplen un papel

re!ulador de la tasa de inter5s ue cobran los bancos.

-Cu2l e' la "elai!n .ue 7a* en&"e el Indiado" Eon!mio * el

Indiado" Finanie"o0

#on las dos formas de valorar el dinero o de incrementar el capital ue

se invierte en un ne!ocio destinado a la producción para ue d5

!anancias.

El dinero tiene dos destinos0

• Para producir y !enerar !anancias, o• Para prestarlo para ue se utilice como capital y se pa!ue un

inter5s por usarlo.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 18/109

El disponer del dinero, como bien ajeno =cuando es 5poca de bonanza

económica y au!e en la producción>, !enera altas !anancias ue lo!ran

pa!ar los costos de financiamiento y hacen redituables las inversiones2

pero en tiempos de crisis, la tasa de !anancia es tan baja ue no es

posible pa!ar el inter5s. Por eso, abordamos el tema vinculando estos

dos indicadores.

Para profundizar en la materia, a continuación estudiaremos otros

conceptos ue est/n "ntimamente li!ados a los componentes de la

din/mica económica y financiera0

• 8nflación2• Nndice &acional de Precios al 9onsumidor =8&P9>2• Mipo de 9ambio2• Masa de 8nter5s 8nterbancaria de Euilibrio =M88E>2• 7alanza 9omercial2• -eservas 8nternacionales, y• Producto 8nterno 7ruto =P87>.

+ In3lai!n e ndie Naional de P"eio' al Con'umido" (INPC)

-9u/ e' la in3lai!n0

3a inflación es un fenómeno ue ocurre cuando hay un aumento

sostenido de precios en la econom"a. #uben los precios de productos y

de servicios como la habitación, la comida, el vestido, el transporte y

dem/s bienes de uso diario y comn.

-Cu2le' 'on lo' 3a&o"e' .ue au'an la in3lai!n0

3os factores ue causan la inflación son diversos, pero destacan los

si!uientes0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 19/109

• 1umento de la demanda de productos o servicios por encima de

la producción y del crecimiento euilibrado =potencial>2• 9houes por el lado de la oferta, como pueden ser aumentos de

costos =salarios, insumos, etc.> o al!una otra contracción

inesperada del producto, y• Gn factor de inercia2 es decir, los individuos fijan sus precios

considerando ue suceder/ con el resto de los precios del

mercado, por lo ue si!uen aumentando sus precios, para

prote!erse del aumento en otros productos.

-9u/ e' el ndie Naional de P"eio' al Con'umido" (INPC)0

El Nndice &acional de Precios al 9onsumidor =8&P9> es un indicador

económico de !ran importancia ue sirve para medir, a trav5s del

tiempo, la variación de los precios de una canasta de bienes y servicios

representativa del consumo de los ho!ares.

Es importante saber ue el Nndice de Precios al 9onsumidor =8P9> no es

lo mismo ue la tasa de inflación, o simplemente inflación, ue es

como se le llama comnmente. El 8P9 es un promedio ponderado de los

precios de ciertos bienes y servicios ue determinadas instituciones =el

8&E?8 en nuestro caso> calculan de manera re!ular mediante encuestas

a comercios y empresas.

El propósito del 8P9 es calcular en cu/nto cambia el !asto m"nimo ue

se necesita entre dos periodos para aduirir una canasta de bienes y

servicios, manteniendo constante el nivel de utilidad o bienestar ue elconsumidor obtiene.

4 Tipo de Cam$io

-9u/ e'0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 20/109

Mipo de cambio es el precio por el cual una moneda puede ser

convertida a otra.

-Cu2n&o' &ipo' de am$io 7a*0

3as monedas comercializadas libremente en los mercados cambiarios

tienen dos tipos de cambio0

• Mipo a la vista o spot para cambio inmediato, y• Mipo de cambio futuro, para ne!ociarlo en una fecha posterior.

Ta'a de In&e"/' In&e"$ana"ia de E.uili$"io (TIIE)

-9u/ e' la &a'a de in&e"/'0

3a tasa de inter5s es el porcentaje ue se pa!a al pedir dinero prestado

=o se cobra al prestar dinero>. Para una persona ue pide prestado

dinero a un banco, la tasa de inter5s ser/ el costo principal de ese

pr5stamo.

-9u/ e' la Ta'a de In&e"/' In&e"$ana"ia de E.uili$"io en moneda

naional (TIIE)0

Es la tasa ue refleja las condiciones del mercado de dinero ue calcula

diariamente el 7anco de $5%ico, con base en las cotizaciones de las

tasas de inter5s ofrecidas a distintos plazos por los diversos bancos.

@ Balan,a Come"ial

-9u/ e' la Balan,a Come"ial0

3a balanza comercial es la diferencia contable entre las e%portaciones e

importaciones de un pa"s durante un periodo.

-9u/ 'on la' impo"&aione'0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 21/109

3as importaciones son compras de bienes y servicios producidos en el

e%tranjero, los cuales son aduiridos por personas, empresas o

!obiernos de otros pa"ses.

-9u/ 'on la' e;po"&aione'0

3as e%portaciones son los bienes y servicios ue se producen en el pa"s

y ue se venden y env"an a clientes del e%tranjero.

-C!mo 'e alula la $alan,a ome"ial0

3a balanza comercial se calcula sacando la diferencia entre el total de

las e%portaciones menos el total de las importaciones ue se llevan a

cabo en el pa"s.

7alanza comercial O E%portaciones K 8mportaciones

Esta diferencia, se!n las importaciones y las e%portaciones en un

momento determinado, podr"a ser0

• Positiva O se le llama super/vit comercial, o• &e!ativa O se llama d5ficit comercial.

6 Re'e"va' In&e"naionale'

An&eeden&e'

9uando inició la historia del Estado como entidad ue norma la vida de

una nación, se detectó la importancia de ue las arcas

!ubernamentales siempre tuvieran dinero para atender las necesidades

del ?obierno y de la ciudadan"a0 as" sur!ieron lo ue conocemos como

-eservas 8nternacionales.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 22/109

3a cantidad de reservas ue posee un pa"s influye decisivamente en el

tipo de cambio de la moneda nacional.

-De .u/ e'&2n on'&i&uida' la' "e'e"va' in&e"naionale'0

Desde ue se reconoció el !ran valor del oro, los estados lo utilizaron

Khasta el a@o )<<K para hacer frente a sus compromisos

internacionales. Despu5s de esa fecha, con los acuerdos de 7retton

oods, tambi5n comenzaron a aceptarse reservas de papel moneda.

-Cu2le' 'on lo' "e.ui'i&o' pa"a .ue una moneda pueda

on'ide"a"'e omo "e'e"va0

Para ue una moneda pueda considerarse como reserva, debe ser0

• 1ceptada como medio de pa!o internacional, y• De pa"ses con moneda estable, firmemente respaldada por su

econom"a interna, y ue participen activamente en el comercio

internacional.

-Cu2le' 'on la' moneda' .ue 7an 'ido aep&ada' omo "e'e"va

in&e"naional0

En el caso de $5%ico, el art"culo '( de la 3ey del 7anco de $5%ico

establece ue los billetes y monedas met/licas e%tranjeros pueden

formar parte de la reserva.

En la pr/ctica, los criterios anteriores implican ue la reservainternacional del 7anco de $5%ico se inte!ra por activos financieros

denominados en las divisas de mayor importancia en los mercados

internacionales, tales como Dólares de los E.G.1., Euros o Qenes

japoneses, entre otras.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 23/109

-Cu2l e' el 3a&o" .ue de&e"mina la 3lu&uai!n de la' "e'e"va'0

3as reservas se incrementan o disminuyen de acuerdo con los saldos

netos del comercio internacional.

P"odu&o In&e"no B"u&o (PIB)-9u/ e'0

El producto interno bruto =o P87> es la medición de todo lo ue se

produce para consumo final, dentro de nuestro territorio nacional, en un

lapso determinado0 un mes, un trimestre o un a@o.

El P87 es una de las variables m/s mencionadas por los economistas

porue, tradicionalmente, se ha utilizado como el indicador !eneral de la

riueza de un pa"s, pero hay ue tener mucho cuidado con esto ya ue

su medición no es muy e%acta.

-C!mo 'e alula el PIB0

En cuanto al c/lculo del P87, 5ste puede hacerse se!n el precio de los

factores o se!n los precios de mercado. 3a relación entre ambos se

obtiene restando al P87 los costos de mercado, los impuestos indirectos

li!ados a la producción y las subvenciones a la e%plotación.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 24/109

D La Cul&u"a de la P"evi'i!n

In&"odui!n

3a idea principal de este apartado es e%plicarte en u5 consiste tener

cultura de previsión0 5sta cultura se compone b/sicamente de dos

elementos0 el ahorro y la protección.

Heremos los conceptos relacionados con el ahorro y el se!uro, como

temas primordiales para tener unas finanzas personales sanas y estar

preparados para cualuier eventualidad.

O$%e&ivo'

En este apartado aprender/s0

• 3a importancia de aduirir una cultura del ahorro.• 1cerca de los elementos ue se deben tomar en cuenta para una

buena inversión o ahorro.• 3a importancia y carencia de la cultura del se!uro en $5%ico.

• #obre el microse!uro y su finalidad.• 9ómo fomentar la cultura del se!uro.

:9u/nto sabes acerca de...;

• :4u5 es ahorrar;• :4u5 diferencia e%iste entre ahorrar e invertir;• :4u5 porcentaje de la población ahorra;•

:9u/l es el ahorro formal e informal;• :9u/les son los elementos ue hay ue evaluar para ahorrar o

invertir;• :9ómo es la cultura del se!uro en $5%ico;

+ La Cul&u"a del A7o""o

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 25/109

-9u/ e' a7o""a"0

#i!nifica separar una parte de los in!resos Kue llamaremos capitalK y

reservarla para cubrir necesidades futuras2 no es juntar lo ue nos

sobra, sino apartar para lo ue nos pudiera hacer falta.

1horrar es separar una parte del in!reso para destinarlo a al!n evento,

una enfermedad, viajes, aduisición de vivienda, etc5tera.

1horrar no es cuestión de cantidad sino de tener la constancia para

realmente separar la cantidad ue determinemos y !uardarla para cubrir necesidades o !astos futuros.

-Cu2l e' la di3e"enia en&"e a7o""o e inve"'i!n0

3a diferencia entre ahorro e inversión es importante0

K 1horrar es tener un monto destinado para enfrentar una eventualidad, eK 8nvertir es esperar una !anancia por el uso ue se le d5 a ese capital.

-9u/ po"en&a%e de la po$lai!n me;iana a7o""a0

E%iste la percepción !eneralizada de ue J( =sesenta por ciento> de la

población no ahorra, c/lculo basado en las cifras ue proporcionan las

8nstituciones Financieras Kbancos, casas de bolsa, microfinancieras o

cajas de ahorroK, donde sólo ( =cuarenta por ciento> de losme%icanos !uardan sus ahorros.

#in embar!o, si observamos la realidad podemos descubrir ue la !ente

s" ahorra e invierte a trav5s de una !ran cantidad de mecanismos

propios de nuestra tradición y de nuestra cultura, ue van desde las

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 26/109

tandas ue podemos encontrar en cualuier oficina o las cajas de

ahorro, hasta el criticable h/bito de !uardar el dinero bajo el colchón.

Escucha esta mini c/psula de audio0

Fo"ma' de a7o""o

#e!n la 1sociación de 7ancos de $5%ico =17$>, B( =setenta por

ciento> de los me%icanos acostumbran !uardar los ahorros en su casa

o, peor an, en or!anizaciones ue no est/n re!uladas por las

1utoridades Financieras. Esto si!nifica ue B( =setenta por ciento> de

la población no cuenta con la se!uridad ue le ofrece el #istema

Financiero. 3as causas pueden ser varias y van desde viejos h/bitos

fuertemente arrai!ados y el desconocimiento de los servicios bancarios,

hasta la desconfianza en el propio #istema.

1unue esto es comprensible, debemos reconocer ue el #istema

Financiero $e%icano ha crecido y madurado, desarrollando estrate!ias

de protección al usuario para ase!urar su dinero, entre las uedestacan el respaldo y protección ue brindan el 8nstituto para la

Protección al 1horro 7ancario =8P17> y la 9omisión &acional para la

Protección y Defensa de los Gsuarios de #ervicios Financieros

=96&DG#EF>, as" como la supervisión ue hacen las 9omisiones

&acionales pr/cticamente a todas las 8nstituciones del #istema, ue las

obli!a a transparentar sus operaciones, a fin de evitar pr/cticas viciadas

ue puedan crear la desconfianza en el pblico ahorrador

Es por ello ue las 1utoridades Financieras han buscado incentivar a la

!ente para ue ahorre mediante mecanismos m/s formales impulsando

leyes ue den certidumbre al peue@o ahorrador, como las diversas

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 27/109

modificaciones a las leyes ue se realizaron con motivo de la -eforma

Financiera del '().

Elemen&o' nee'a"io' pa"a lo8"a" a7o""a"

Cay elementos muy importantes para cultivar con 5%ito el h/bito del

ahorro0

• Establecer metas ue nos motiven a reunir una cantidad

determinada y ue se conviertan en la mejor motivación para

comenzar a ahorrar2• 3a constancia, y• 3a disciplina.

1dem/s de lo anterior, tambi5n intervienen otros factores como0

• &uestro nivel de in!resos actual y futuro2• El costo de oportunidad de consumir al!o hoy o ma@ana2• 3os destinos del ahorro, y• El tipo de ahorro.

3a constancia y la disciplina forman parte de cualuier cambio ue

ueramos lo!rar en la vida, as" ue sin 5stos es dif"cil alcanzar nuestras

metas.

-9u/ opione' 7a* pa"a la pe"'ona .ue deide empe,a" a a7o""a"0

Para la persona ue decide empezar a ahorrar, en la actualidad el#istema Financiero le ofrece una amplia !ama de productos en los ue

puede ahorrar o invertir, y ue van desde las sencillas y conocidas

cuentas de ahorro, hasta las opciones ue le permiten participar en la

7olsa de Halores.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 28/109

1unue cada una tiene sus propias caracter"sticas, en todas, el

aumento del capital depende de dos mecanismos b/sicos0

• 3as aportaciones ue el ahorrador decide hacer a su cuenta, y• 3os intereses o rendimientos ue ese dinero le produce.

La' apo"&aione'> 3a banca tiene opciones ue permiten ahorrar

desde un peso hasta sumas considerables, haciendo los depósitos

cuando el ahorrador decida2 as" como otras en las ue para su apertura

se reuieren importes m"nimos previamente establecidos.

In&e"e'e' * "endimien&o'> En relación con los intereses yrendimientos, hay ue tener en cuenta ue, a diferencia del ahorro

informal, donde el dinero simplemente permanece !uardado, las

8nstituciones del #istema Financiero ayudan a ue el dinero produzca.

-Cu2l e' la di3e"enia en&"e in&e"e'e' * "endimien&o'0

3a diferencia entre intereses y rendimientos es la si!uiente0

• 3os intereses son una peue@a !anancia ue el ahorrador puede

recibir a cambio de depositar su dinero en una cuenta por un

periodo determinado y, en consecuencia, tienden a aumentar

mientras m/s lar!o sea el periodo y mayor la cantidad2

normalmente, los intereses se e%presan en porcentaje, y

K 3os rendimientos son el producto obtenido de una inversión ue hace la

8nstitución Financiera. Debido a ue toda inversión implica un ries!o, es

importante ue el inversionista conozca u5 tanto es ese ries!o y lo

autorice claramente, teniendo en cuenta ue el principio b/sico de la

inversión es ue a un ries!o mayor le corresponde un rendimiento

mayor2 es decir, un incremento m/s sustancioso del capital.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 29/109

-C!mo podemo' deidi" en&one' u2l e' la opi!n de a7o""o o

inve"'i!n .ue m2' onviene0

Para contestar esta pre!unta es necesario informarse y tomar al!unas

decisiones2 pero antes, dediuemos unas l"neas a un factor ue

desempe@a un papel importante en este asunto0 la inflación, para lo ue

te invitamos pasar al apartado si!uiente.

Al8una' idea' 'o$"e el A7o""o * la In3lai!n

Mal como ya se e%puso, en t5rminos !enerales, la inflación se

caracteriza por un alza !eneral de precios, pero au" te invitamos a

conocer y refle%ionar sobre lo importante ue es tomarla en cuenta

antes de ele!ir la opción de ahorro.

-C!mo impa&a la in3lai!n 'o$"e el &ipo de a7o""o0

&o se necesita ser financiero para saber ue el dinero, con el paso del

tiempo y sin darnos cuenta, pierde su valor. Por ello, el capital no debe

prote!erse nicamente contra el robo o e%trav"o sino tambi5n contra la

inflación.

El si!uiente ejemplo es til para comprender el concepto de la inflación0

• El d"a de hoy al!uien tiene R)(( ue le sirven para comprar dos

cuadernos, cinco plumas y tres l/pices.• Dentro de un a@o, y dependiendo del porcentaje de inflación ue

las autoridades re!istren, lo m/s probable es ue con auellos

R)(( pesos ya no pueda comprar los dos cuadernos, las cinco

plumas y los tres l/pices.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 30/109

K #i en ese lapso la inflación es, di!amos, de =cuatro por ciento>, para

comprar eso mismo necesitar/ R)( pesos2 es decir, aunue el dinero

si!a siendo el mismo, su capacidad de compra habr/ disminuido.

-Cu2l e' la "eomendai!n pa"a &oma" en uen&a al ele8i" la opi!n

de a7o""o0

Gna recomendación para ue la !ente decida entre las opciones ue

tiene para ahorrar o invertir es0

• -evisar los pronósticos de inflación anual, y•

9omparar con los intereses o rendimientos ue le ofrecen paraese mismo periodo, pues es as" como podr/ prote!er el poder

aduisitivo de su dinero.

Para se!uir con nuestro ejemplo0 si la inflación va a ser de =cuatro

por ciento>, cualuier opción ue supere ese porcentaje estar/

incrementando su capital.

-Cu2le' 'on la' ven&a%a' de 7ae" "ee" el dine"o en el :i'&ema

Finanie"o Me;iano0

9uando una persona decide empezar a ahorrar debe tener muy

presente ue la mejor forma de hacer crecer su dinero es mediante los

instrumentos de ahorro ySo inversión ue ofrece el #istema Financiero

$e%icano.

#in embar!o, adem/s de analizar las caracter"sticas de cada

instrumento de ahorro o inversión, hay ue tomar en cuenta al!unos

elementos ue son comunes a todas las opciones.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 31/109

-Cu2le' 'on lo' elemen&o' .ue 7a* .ue &oma" en uen&a al deidi"

a7o""a" o inve"&i"0

3os si!uientes elementos son comunes a casi todas las opciones y se

relacionan entre s", aunue obviamente tienen al!unas variantes se!n

la clase de instrumento, de institución y de al!unos otros factores0

• Mon&o> Es la cantidad de dinero ue se va a ahorrar o a invertir2

hay numerosas opciones por lo ue se recomienda analizar otras

variables, como por ejemplo ue mientras mayor sea el monto

inicial de ahorro las opciones ser/n m/s variadas y atractivas.

• Rie'8o> Gna inversión tiene ries!o cuando hay la posibilidad de

ue el inversionista no recupere el dinero invertido2 las

inversiones con ries!o alto proporcionan un mayor rendimiento

para ue el inversionista pueda ser compensado por su

participación. 3as 8nstituciones ue ofrecen este tipo de

inversiones cuentan con asesores especializados pues a mayor

ries!o, mayor necesidad de estar al pendiente de la inversión.

• Di'poni$ilidad> Es el nivel de acceso al dinero, el tiempo o

plazo ue 5ste se dejar/ a car!o de la 8nstitución2 la variación va

desde una disponibilidad pr/cticamente permanente hasta

opciones en las ue sólo se puede disponer del dinero en plazos

preestablecidos y a cambio pudieran recibirse mayores

rendimientos.

• Rendimien&o> Es la diferencia entre el capital ue se deposita al

inicio y lo ue se acumula en un momento determinado sin contar

otros depósitos realizados2 el rendimiento tambi5n es conocido

como renta, depende del tipo de cuenta o inversión ue se

contrate y se puede dividir en fijo =definido desde el principio> y

variable =sujeto a variaciones en el mercado>.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 32/109

6bviamente, los instrumentos de renta variable pueden dar un

rendimiento mucho mayor ue los de renta fija, de la misma forma ue

pueden representar p5rdidas0 a mayor rendimiento, mayor ries!o.

4 La Cul&u"a del :e8u"o

In&"odui!n

Qa ue vimos conceptos !enerales sobre lo ue es desarrollar

una cultura del ahorro, veamos ahora al!unos temas sobre la

cultura de la protección, la cual est/ l i!ada con la materia de

los se!uros.

Mal como se e%puso, el primer elemento en la cultura de la previsión

est/ en el ahorro. Pues bien, otro elemento i!ualmente importante es el

tema de los se!uros ya ue ambos =ahorro y se!uros> constituyen la

cultura de la previsión.

En $5%ico la cultura de los se!uros es muy limitada, pues !ran nmero

de personas desconoce para u5 sirven, cómo funcionan, cómo se

contratan y se pa!an, y u5 es lo ue puede esperar de estos

productos. $ucho menos est/n enterados de las mltiples opciones ue

ofrecen las compa@"as dedicadas a esta actividad0 hay se!uros de vida,

Por lo anterior, es muy importante dise@ar estrate!ias y acciones para

promover y difundir la función y utilidad de los se!uros, de manera ue

todos nos beneficiemos de ellos para hacer frente a las eventualidades

ue se presenten y miti!ar los ries!os a ue estamos e%puestos, los

miembros de la familia y nuestro patrimonio o empresa.

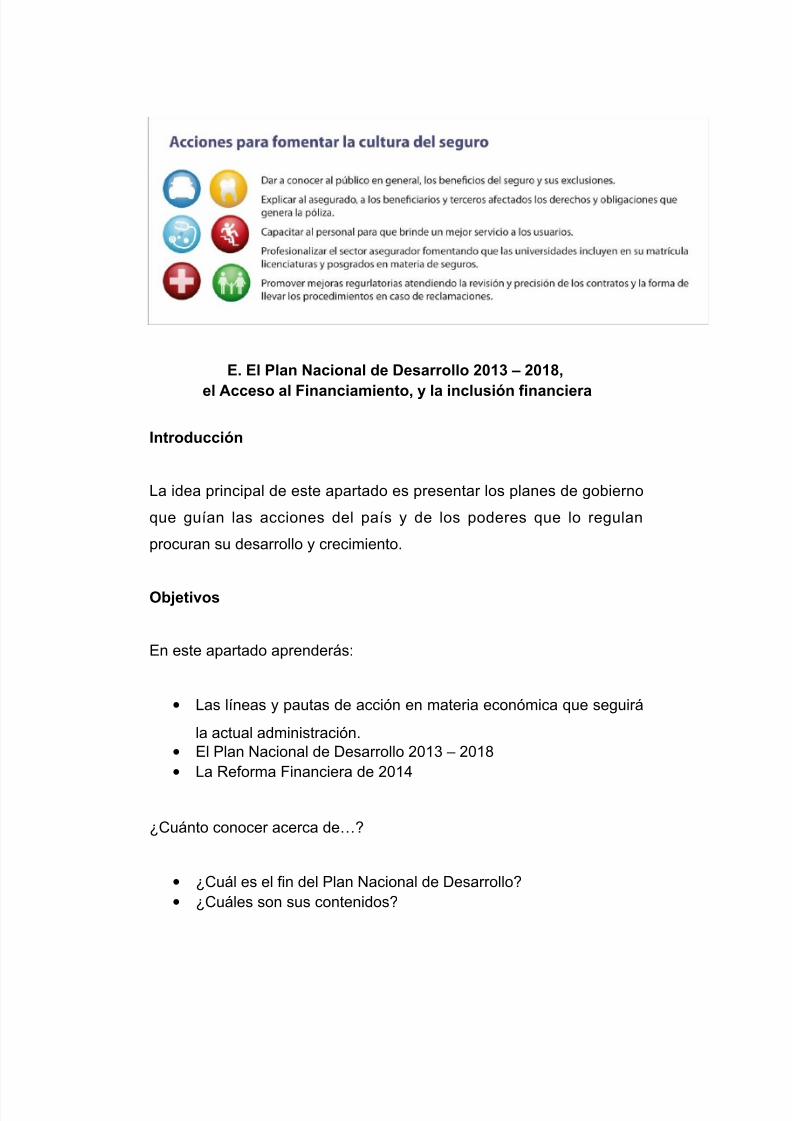

-Cu2l e' la impo"&ania de la Cul&u"a del :e8u"o0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 33/109

1unue un se!uro ayuda a enfrentar los ries!os propios de las

actividades cotidianas, en ocasiones se cree ue no es de mucha

utilidad porue la !ente conf"a en ue nunca lle!ar/ el momento de

sufrir al!n tipo de p5rdida2 en otras, piensa ue las ase!uradoras son

las nicas beneficiadas y se vuelve m/s renuente a contratar al!n

se!uro.

-9u/ e' la Cul&u"a del 'e8u"o0

Por cultura del se!uro se entiende el conocimiento ue la !ente debe

tener sobre sus beneficios, limitaciones, caracter"sticas, derechos,

obli!aciones y especificaciones le!ales, as" como de uienes participanen el #ector 1se!urador0 compa@"as ase!uradoras, a!entes,

ajustadores e instancias de supervisión y re!ulación.

Para empezar, es necesario saber ui5nes est/n involucrados en un

se!uro0 los ase!urados, los beneficiarios, las ase!uradoras y los

llamados terceros afectados2 todos ellos deben conocer los alcances y

las limitaciones ue se estipulan en el contrato, cómo hacerlo efectivo y

los procedimientos ue hay ue se!uir en caso de incumplimiento de la

póliza.

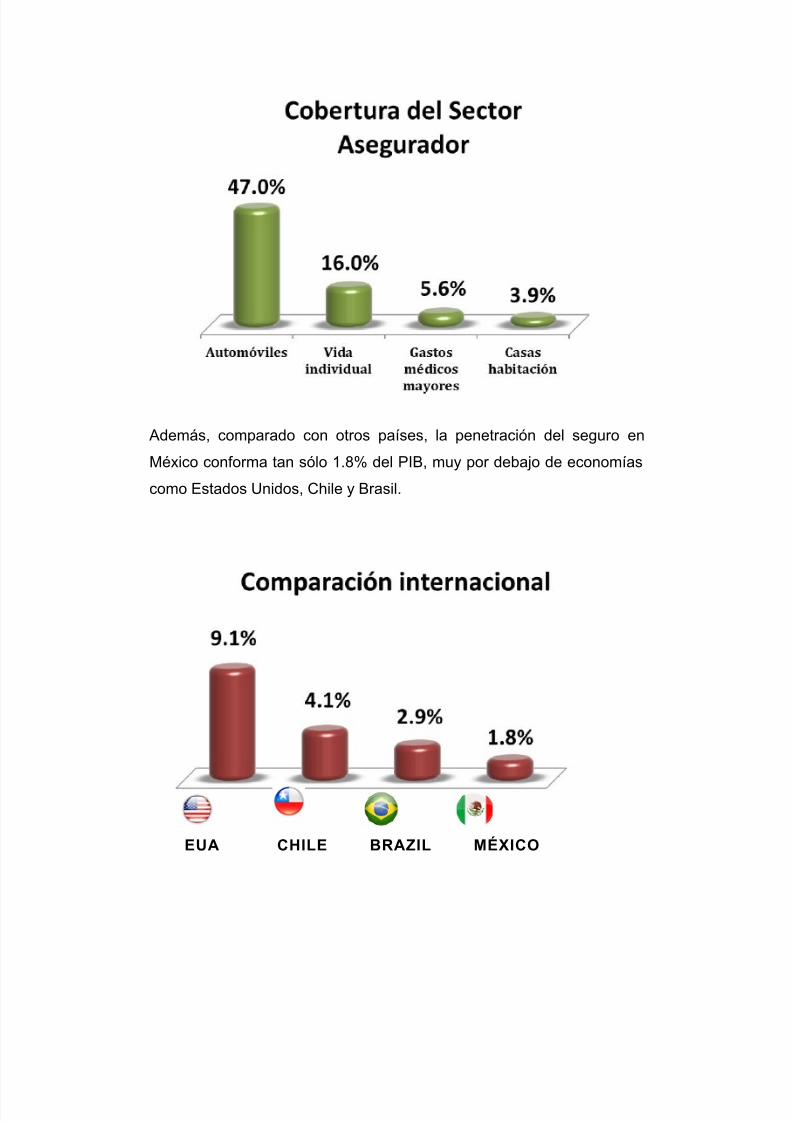

Por otra parte, resulta ur!ente !enerar una madurez en el #ector

1se!urador ue repercuta en beneficios para los consumidores,

beneficiarios, terceros e instituciones del sector, ya ue en $5%ico, la

cobertura del #ector 1se!urador todav"a es muy baja, como se muestra

en las si!uientes !r/ficas0

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 34/109

1dem/s, comparado con otros pa"ses, la penetración del se!uro en

$5%ico conforma tan sólo ). del P87, muy por debajo de econom"as

como Estados Gnidos, 9hile y 7rasil.

EUA C<ILE BRAIL MGHICO

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 35/109

-C!mo 3omen&a" la Cul&u"a del :e8u"o0

Para promover la cultura del se!uro, es necesario el esfuerzo tanto de

8nstituciones y 6r!anismos Pblicos ue re!ulan y supervisan el #ector

como de las compa@"as dedicadas a este ne!ocio y de nosotrosmismos.

E'&"a&e8ia' pa"a impul'a" la Cul&u"a del :e8u"o

Primero, se debe aconsejar a la !ente, si ya tiene un se!uro o piensa

contratarlo, ue pre!unte a la 1se!uradora o a sus representantes todo

lo ue no le uede claro y ue los consulte en cualuier momento, ellos

tienen la respuesta.

1 las 1se!uradoras les toca dar una mejor atención a sus clientes,

capacitando a su personal mediante cursos y certificaciones anuales de

conocimientos. 9on ello se !enerar/ un servicio óptimo, para ue los

ase!urados sientan ue cuando contratan un se!uro aduieren un

servicio ue los ayudar/ a resolver eventualidades desafortunadas y

ue no se convertir/n en un problema.

En el mediano plazo, otra medida de car/cter preventivo ser"a impulsar

la creación de pro!ramas de introducción a este tema desde la

educación primaria, de manera ue se pueda !enerar desde temprana

edad la conciencia y los beneficios de la cultura del se!uro.

Modo lo anterior tiene como propósito promover un cambio enla percepción ue tiene la sociedad sobre los se!uros, de manera ue

los valore y se d5 cuenta de su importancia en la reducción de ries!os y

la incertidumbre ue producen las contin!encias, ue en cualuier

momento pueden perturbar nuestra tranuilidad y econom"a.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 36/109

E El Plan Naional de De'a""ollo 4+ 4+=

el Ae'o al Finaniamien&o * la inlu'i!n 3inanie"a

In&"odui!n

3a idea principal de este apartado es presentar los planes de !obierno

ue !u"an las acciones del pa"s y de los poderes ue lo re!ulan

procuran su desarrollo y crecimiento.

O$%e&ivo'

En este apartado aprender/s0

• 3as l"neas y pautas de acción en materia económica ue se!uir/

la actual administración.• El Plan &acional de Desarrollo '()* + '()• 3a -eforma Financiera de '()

:9u/nto conocer acerca deT;

• :9u/l es el fin del Plan &acional de Desarrollo;• :9u/les son sus contenidos;

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 37/109

• :En u5 consiste el 1cceso al Financiamiento;• :9u/les son los ejes y metas de la -eforma Financiera de '();

+ El Plan Naional de De'a""ollo (PND) 4+ > 4+=

-9u/ e'0

El Plan &acional de Desarrollo =P&D> '()*K'() es un documento de

trabajo ue ri!e la pro!ramación y presupuestación de toda la

1dministración Pblica Federal2 y ha sido concebido como un canal de

comunicación del ?obierno de la -epblica, ue transmite a toda la

ciudadan"a de una manera clara, concisa y medible, la visión yestrate!ia del !obierno de la presente 1dministración.

-Cu2l e' 'u O$%e&ivo Jene"al;

El objetivo !eneral del P&D es0 “3levar a $5%ico a su m/%imo

potencial”.

Para lo lo!rar lo anterior, se han previsto cinco $etas &acionales y tres

Estrate!ias Mransversales.

-Cu2le' 'on la' Me&a' Naionale' del PND0

Para lo!rar ue $5%ico alcance su m/%imo potencial, en el P&D se

establecen cinco $etas &acionales0

M/;io en Pa,M/;io Inlu*en&eM/;io on Eduai!n de CalidadM/;io P"!'pe"oM/;io on Re'pon'a$ilidad Jlo$al

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 38/109

K M/;io en Pa,> 9onsiste en ue el !obierno ha!a cumplir la

3ey, re!ido por los principios de le!alidad, objetividad,

eficacia, eficiencia, profesionalismo, honradez y respeto a los

derechos humanos, alentando la participación democr/tica y

reduciendo los "ndices de inse!uridad, a fin de ue nin!una

persona en $5%ico, se enfrente a la falta de se!uridad, a un

inadecuado #istema de Uusticia Penal o a la opacidad en la

rendición de cuentas.

K M/;io Inlu*en&e> #e propone enfocar la acción del Estado

en !arantizar el ejercicio de los derechos sociales, cerrando

las brechas de desi!ualdad social ue e%isten, con el fin de

ue el pa"s se inte!re con una sociedad con euidad,

cohesión social e i!ualdad sustantiva, donde los me%icanos

ten!an acceso a servicios b/sicos, a!ua potable, electricidad,

se!uridad social, educación, alimentación y vivienda di!na,

ue les permitan desarrollarse plenamente como individuos.

K M/;io on Eduai!n de Calidad> Propone implementar

pol"ticas de estado ue !aranticen el derecho a la educación

de calidad para todos los me%icanos, fortaleciendo la

vinculación entre niveles educativos y los vinculen con el

uehacer cient"fico, el desarrollo tecnoló!ico y el sector

productivo, con el fin de !enerar un capital humano de calidad

ue detone la innovación nacional.

K M/;io P"!'pe"o> #i!nifica un $5%ico ue detone el

crecimiento sostenido de la productividad en un clima de

estabilidad económica y mediante la !eneración de i!ualdad

de oportunidades, as" como proveer condiciones favorables

para el desarrollo económico, a trav5s de fomentar una

re!ulación ue permita una competencia sana entre las

empresas y el desarrollo de una pol"tica moderna de fomento

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 39/109

económico, enfocada a !enerar innovación y desarrollo en

sectores estrat5!icos.

K M/;io on Re'pon'a$ilidad Jlo$al> 9omprende las

pol"ticas del ?obierno de la -epblica encaminadas adefender y promover el inter5s nacional en el e%terior, y a

contribuir al cumplimiento de los objetivos de desarrollo de

$5%ico, a trav5s de relaciones cercanas mutuamente

ben5ficas y productivas con otros pa"ses sustentadas en una

pol"tica e%terior vi!orosa, sustantiva y activa.

-Cu2le' 'on la' &"e' E'&"a&e8ia' T"an've"'ale'0

En el P&D '()* K '() se presentan tres Estrate!ias Mransversales en

todos los Pro!ramas de la 1dministración Pblica Federal, para0

Demo"a&i,a" la P"odu&ividad

Jo$ie"no Ce"ano * Mode"no

Pe"'pe&iva de J/ne"o

K Demo"a&i,a" la P"odu&ividad> Pro!rama paraDemocratizar la Productividad '()* K '(), publicado en el

D6F del *( de a!osto de '()*.

K Jo$ie"no Ce"ano * Mode"no> Pro!rama para un ?obierno

9ercano y $oderno '()* K '(), publicado en el D6F del *(

de a!osto de '()*.

> Pe"'pe&iva de J/ne"o> Pro!rama &acional para la

8!ualdad de 6portunidades y no Discriminación contra las

$ujeres '()* K '(), publicado en el D6F del *( de a!osto

de '()*.

4 El Ae'o al Finaniamien&o

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 40/109

Dentro de la meta de $5%ico Próspero del P&D '()* K '(), se

encuentra el cap"tulo relativo al 1cceso al Financiamiento, en el ue se

destacan, entre otros puntos, los si!uientes0

Mras la crisis de )<< + )<<A, el #istema Financiero $e%icano ha

madurado y se ha fortalecido. Coy en d"a el #istema 7ancario del pa"s

se caracteriza por su solvencia y estabilidad. 1l cierre de '()', en

Nndice de 9apitalización =891P> de la 7anca 9omercial fue de )J

=diecis5is por ciento>, si!nificativamente superior al m"nimo establecido

en 7asilea 888 de )(.A =diez punto cinco por ciento>.

En el mismo a@o, el "ndice de morosidad de la banca fue de '.J =dos

punto seis por ciento>, y se destaca ue las provisiones preventivas

para ries!os crediticios cubren casi el doble de la cartera vencida.

&o obstante lo anterior, prevalece la preocupación de ue la 7anca en

$5%ico no presta lo suficiente y, por tanto, no cumple con una de sus

funciones b/sicas dentro de la econom"a, ue consiste en transformar

el ahorro en cr5ditos para apoyar proyectos productivos.

En consecuencia, se deben llevar a cabo pol"ticas pblicas eficaces

tendientes a facilitar el acceso al financiamiento para la creación y

e%pansión de empresas productivas. El financiamiento al sector privado

en $5%ico como porcentaje del P87, asciende tan solo al 'J.'

=veintis5is punto dos por ciento>, nivel inferior al observado en pa"ses

latinoamericanos comparables al nuestro.)V)W

1dem/s de lo anterior, e%iste una alta concentración del cr5dito

bancario, ya ue a pesar de ue hab"a A instituciones bancarias con

1

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 41/109

actividades en el pa"s, en diciembre de '()', el B =setenta y cuatro

por ciento> de la cartera total de cr5dito se concentraba en cinco

bancos.'V'W

1simismo, el mercado de valores debe consolidarse como una

alternativa m/s atractiva de financiamiento, pues a diciembre de '()' el

valor de capitalización de dicho mercado como proporción del P87, se

ubicó en '.A =cuarenta y dos punto cinco por ciento>, ue son niveles

si!nificativamente inferiores a los de econom"as similares a la nuestra.

Por lo tanto, se consideró necesario fortalecer el marco jur"dico del

#istema Financiero para incrementar su contribución a la econom"a,reducir el costo del cr5dito, promover la competencia efectiva en el

#ector e incentivar la entrada de nuevos participantes. 1simismo, se

debe propiciar la estabilidad del #istema, a trav5s de las sanas

pr/cticas prudenciales y promover ue las autoridades del sector

realizan una re!ulación efectiva y e%pedita.

3a 7anca de Desarrollo debe transformarse para ser una palanca del

crecimiento, por lo ue se consideró necesario implementar medidas

ue le permitan instrumentar pol"ticas ue promuevan el desarrollo y la

democratización del financiamiento, ya ue hasta ahora, sólo se ha

ocupado de mantener su capital.

El objetivo de la 7anca de Desarrollo debe ser ampliar el cr5dito, con

especial 5nfasis en /reas prioritarias para el desarrollo nacional como la

infraestructura, adem/s de las medianas y peue@as empresas, o la

creación y crecimiento del campo, contribuyendo de manera eficaz y

eficiente a la actividad productiva del pa"s. Para tal efecto, se reuiere0

2

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 42/109

• -edefinir con claridad su mandato en el campo jur"dico, y• Permitirle alle!arse los elementos indispensables para el

cumplimiento de su mandato, a fin de !estionar sus recursos de

manera eficaz.

#e se@ala ue en todo caso, el esfuerzo debe estar diri!ido a las

empresas productivas ue no consi!an financiamiento de la 7anca

Privada, de tal forma ue puedan alcanzar una mayor escala de

operación y adoptar nuevas tecnolo!"as.

De acuerdo con el P&D, tambi5n en t5rminos de la inclusión financiera

se deben redoblar esfuerzos, pues de acuerdo con la Encuesta&acional de 8nclusión Financiera, el =cuarenta y cuatro por ciento>

de la población adulta en $5%ico no cuenta con nin!n producto del

#istema Financiero formal, como ahorro, cr5dito, se!uros, o provisión

para retiro, y asimismo se destaca, ue el J =sesenta y cuatro por

ciento> de dicha población no ahorran el instrumentos del #istema. *V*W

En el mismo sentido, se establece ue tambi5n es fundamental

incorporar a las mujeres al #istema Financiero, ya ue sólo el *(

=treinta por ciento> de ellas, tienen una cuenta de ahorro, de nómina o

de inversión en un banco, mientras ue el porcentaje para los hombres

es si!nificativamente mayor al ubicarse en el ' =cuarenta y dos por

ciento>, por lo ue tanto la 7anca de Desarrollo como la 7anca

comercial, deber/n desarrollar productos y establecer pol"ticas ue

promuevan la euidad de !5nero.

Por ltimo, tambi5n se se@aló ue una mayor educación financiera

contribuir/ a consolidar los avances del #istema, pues una baja

educación financiera se traduce en una mala planeación del !asto y

3

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 43/109

bajo ahorro, adem/s de limitar la capacidad de la población para

demandar menores precios y mejor servicio a las instituciones

financieras.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 44/109

La Inlu'i!n Finanie"a en M/;io

El objetivo de la 8nclusión financiera es desarrollar mercados financieras

ue ofrezcan responsablemente m/s productos a menos costo a un

mayor nmero de personas. los mercados inclusivos en el mundo desdeel punto de vista financiera abarcan un ecosistema amplio e

interconectado de actos de mercado e infraestructura ue permite

brindar productos financieras en forma se!uro y eficiente a la población,

particularmente a la de bajos in!resos. Entre los actores de mercado se

incluyen bancos, cooperativas financieras, emisores de dinero

electrónico, redes de pa!o, redes de a!entes bancarios o

corresponsales, ase!uradoras, entre otras muchas.

3a inclusión financiera otor!a a todos los se!mentos de la población la

posibilidad de mejorar la administración de sus recursos a trav5s del

uso de servicios financieros, lo ue favorece el crecimiento patrimonial

de los ho!ares, la posibilidad de enfrentar eventualidades y en

consecuencia un incremento en el nivel de vida. 1 su vez, la inclusión

financiera contribuye a desarrollar el sector financiero e incentivar el

crecimiento económico mediante la movilización del ahorro y la

inversión hacia los sectores productivos de la econom"a. 1simismo,

retomando la tesis ue indica ue el crecimiento económico favorece

indirectamente la disminución de la pobreza, con la inclusión financiera

se atiende transversalmente a la población ue se encuentra bajo dicha

condición de vulnerabilidad.

Por ello durante los ltimos a@os las autoridades han realizadoesfuerzos encaminados a contar con un sistema financiero m/s estable,

sólido e incluyente. Dichos esfuerzos se han dado en distintos /mbitos

ue van desde el desarrollo le!islativo y re!ulatorio para construir un

marco ue fomente dichas cualidades2 hasta una activa participación en

distintos !rupos internacionales, como un elemento fundamental para el

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 45/109

intercambio de e%periencias y mejores pr/cticas a nivel !lobal. 1 su vez,

se ha tenido un continuo y cada vez m/s marcado compromiso con la

inclusión financiera por parte de los distintos actores dentro del sector

financiero de nuestro pa"s.

9omo muestra del compromiso al m/s alto nivel por parte del !obierno

con la inclusión financiera y la necesidad de fortalecer la coordinación

entre autoridades, as" como con el sector privado y otros actores

relevantes, el * de octubre de '()) se creó por decreto presidencial el

9onsejo &acional de 8nclusión Financiera =96&18F> como una instancia

de consulta, asesor"a y coordinación, ue tiene por objeto proponer

medidas para la planeación, formulación, instrumentación, ejecución yse!uimiento de la Pol"tica &acional de 8nclusión Financiera =con la

-eforma Financiera de '(), este 9onsejo est/ incorporado en la 3ey

para -e!ular las 1!rupaciones Financieras>.

De la misma forma durante la participación de $5%ico en el ?rupo de

los Heinte =?'(> en '()', se le dio especial 5nfasis en la a!enda, al

trabajo ue se ven"a realizando en materia de inclusión financiera,

lo!rando un renovado entusiasmo de la comunidad internacional en el

tema y comprometi5ndose junto con otro importante nmero pa"ses

tanto del ?'( como otros ue no forman parte de este !rupo, a llevar al

m/s alto nivel de prioridades nacionales la inclusión financiera y

desarrollar una estrate!ia nacional ue permita avanzar hacia sistemas

financieros m/s incluyentes.

En esta misma l"nea, en el Plan &acional de Desarrollo '()*K'() se

establecen dentro de las metas nacionales0 un $5%ico incluyente, ue

disminuya las brechas de desi!ualdad y ue promueva la m/s amplia

participación social2 y un $5%ico próspero, ue promueva el

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 46/109

crecimiento sostenido de la productividad en un clima de estabilidad

económica y mediante la !eneración de i!ualdad de oportunidades.

En particular, se menciona ue no obstante la madurez y fortalecimiento

del sistema financiero y la solvencia y estabilidad del sistema bancario,

prevalece en $5%ico la preocupación de ue la banca no presta lo

suficiente. Por esta razón se llevar/ a cabo un esfuerzo para

democratizar el acceso al financiamiento de proyectos con potencial de

crecimiento. Para ello, se propone incrementar la competencia en el

sector financiero a trav5s de una reforma inte!ral ue lo fortalezca, al

tiempo ue preserve su estabilidad. $ediante una mejora al r5!imen de

!arant"as y mayor certidumbre en el marco re!ulatorio, se buscar/ uelas empresas con potencial productivo reciban m/s cr5dito por parte de

las instituciones financieras del pa"s. Paralelamente, se llevar/ a cabo

un esfuerzo por promover la inclusión financiera, de tal manera ue los

beneficios ue ofrece el sistema financiero formal se e%tiendan a todos

los me%icanos.

#e puede se@alar ue, en $5%ico, como en la mayor"a de los pa"ses, la

inclusión financiera se define como el “acceso y uso de servicios

financieros formales bajo una re!ulación apropiada ue !arantice

esuemas de protección al consumidor y promueva la educación

financiera para mejorar las capacidades financieras de todos los

se!mentos de la población”. Esta definición destaca el car/cter

multidimensional de la inclusión financiera, ya ue se@ala claramente

sus cuatro componentes fundamentales0

• 1cceso0 #e refiere a la penetración del sistema financiero en

cuanto a la infraestructura disponible para ofrecer servicios y

productos financieros, esto es, a los puntos de contacto entre las

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 47/109

instituciones financieras =canales de acceso> y la población,

desde una perspectiva de oferta.

• Gso0 #e refiere a la aduisición o contratación, por parte de la

población, de uno o m/s productos o servicios financieros, as"como a la frecuencia con ue son utilizados. Esto es, se refiere a

la demanda de servicios financieros la cual, a su vez, refleja el

comportamiento y las necesidades de la población.

• Protección y defensa al consumidor0 #e refiere a ue los

productos y servicios financieros, nuevos o ya e%istentes, ue se

ofrezcan a la población se encuentren bajo un marco ue

!arantice como m"nimo la transparencia de información, el trato justo y mecanismos efectivos para la atención de uejas y

asesor"a de los clientes contra pr/cticas desleales y abusivas,

as" como la efectividad del marco re!ulatorio para favorecer la

inclusión de la población objetivo y el res!uardo de los datos

personales de los usuarios.

• Educación financiera0 #e refiere a las acciones para ue la

población aduiera aptitudes, habilidades y conocimientos para

estar en posibilidad de efectuar un correcto manejo y planeación

de sus finanzas personales, as" como para evaluar la oferta de

productos y servicios financieros2 tomar decisiones acordes a sus

intereses2 ele!ir productos ue se ajusten a sus necesidades, y

comprender los derechos y obli!aciones asociados a la

contratación de estos servicios.

1 este propósito, el Plan &acional de Desarrollo '()*K'() establece el

6bjetivo .' “Democratizar el acceso al financiamiento de proyectos con

potencial de crecimiento”, teniendo como Estrate!ia .'.' el “1mpliar la

cobertura del sistema financiero hacia un mayor nmero de personas y

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 48/109

empresas en $5%ico, en particular para los se!mentos de la población

actualmente e%cluidos”, donde se encuentran cuatro l"neas de acción0

• -obustecer la relación entre la 7anca de Desarrollo y la banca

social y otros prestadores de servicios financieros, para

multiplicar el cr5dito a las empresas peue@as y medianas.• Fortalecer la incorporación de educación financiera en los

pro!ramas de educación b/sica y media.• Fortalecer el sistema de !arant"as para aumentar los pr5stamos

y mejorar sus condiciones.• Promover el acceso y uso responsable de productos y servicios

financieros.

En tanto el 6bjetivo '. “1mpliar el acceso a la se!uridad social”,

establece dentro de la Estrate!ia '..) “Prote!er a la sociedad ante

eventualidades ue afecten el ejercicio pleno de sus derechos sociales”,

para lo cual se plantea como l"nea de acción el “Promover la inclusión

financiera en materia de ase!uramiento de los distintos ries!os ue

enfrentan los me%icanos a lo lar!o del ciclo de vida”.

1simismo, en el 6bjetivo .)( se plantea “9onstruir un sector

a!ropecuario y pesuero productivo ue !arantice la se!uridad

alimentaria del pa"s”, con la Estrate!ia .)(.* de “Promover mayor

certidumbre en la actividad a!roalimentaria mediante mecanismos de

administración de ries!os”, y la l"nea de acción para “Dise@ar y

establecer un mecanismo inte!ral de ase!uramiento frente a los ries!os

clim/ticos y de mercado, ue comprenda los diferentes eslabones de la

cadena de valor, desde la producción hasta la comercialización,

fomentando la inclusión financiera y la !estión eficiente de ries!os”.

1dicionalmente, en el enfoue transversal de un “$5%ico Próspero”, la

Estrate!ia 888 con la “Perspectiva de ?5nero” presenta como l"nea de

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 49/109

acción el “Fortalecer la educación financiera de las mujeres para una

adecuada inte!ración al sistema financiero”.

En espec"fico, esta Pol"tica busca promover el dise@o de productos

adecuados a las caracter"sticas y necesidades de uienes se

encuentran actualmente e%cluidos, es decir, uienes no cuentan con

acceso ySo no utilizan el sistema financiero formal, as" como uienes lo

utilizan pero ue por distintas cuestiones no aprovechan o no entienden

los diferentes productos y servicios.

3a inclusión financiera otor!a a todos los se!mentos de la población la

posibilidad de mejorar la administración de sus recursos a trav5s deluso de servicios financieros, lo ue favorece el crecimiento patrimonial

de los ho!ares, la posibilidad de enfrentar eventualidades y en

consecuencia un incremento en el nivel de vida. 1 su vez, la inclusión

financiera contribuye a desarrollar el sector financiero e incentivar el

crecimiento económico mediante la movilización del ahorro y la

inversión hacia los sectores productivos de la econom"a. 1simismo,

retomando la tesis ue indica ue el crecimiento económico favorece

indirectamente la disminución de la pobreza, con la inclusión financiera

se atiende transversalmente a la población ue se encuentra bajo dicha

condición de vulnerabilidad.

Finalmente y como elementos orientadores, e%iste información pblica

para consulta respecto de la posición en ue se encuentra nuestro pa"s

en este tema, tales como la Encuesta &acional de 8nclusión Financiera

ue realiza cada tres a@os el 8&E?8, as" como los -eportes de 8nclusión

Financiera ue periódicamente pblica la 9omisión &acional 7ancaria y

de Halores, y ue est/n disponibles en su p/!ina electrónica.

F E%e' * Pila"e' de la Re3o"ma Finanie"a

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 50/109

-9u/ au'a' .ue la mo&iva"on0

1 pesar de ue en $5%ico contamos con uno de los #istemas 7ancarios

m/s sólidos y bien capitalizados, es uno de los #istemas ue menos

prestan en el mundo, con una penetración del cr5dito de tan solo 'J

=veintis5is por ciento>, ue se encuentra no sólo por debajo de la 69DE,

sino ue es inferior del promedio de 1m5rica 3atina.V)W

9on la intención de corre!ir esta situación, se llevó a cabo una reforma

financiera de !ran calado, en ue se modificaron * ordenamientos

jur"dicos, contenidos en )* iniciativas del Ejecutivo Federal, en las ueparticiparos los diversos sectores involucrados.

-9u/ $u'a la Re3o"ma Finanie"a0

1 trav5s de la -eforma Financiera, se pretende corre!ir tal situación y

hacer del cr5dito un detonador del crecimiento económico en favor de

las familias me%icanas, tomando como base cuatro ejes o pilares0

• Fomentar la competencia en el #ector Financiero2• Fomentar el cr5dito a trav5s de la 7anca de Desarrollo2• 1mpliar el cr5dito a trav5s de las 8nstituciones Financieras

Privadas, y• Dar mayor solidez y prudencia al #istema Financiero en su

conjunto.

Lo' e%e' o pila"e' de la Re3o"ma Finanie"a6K+

4

5

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 51/109

Fomen&a" la Compe&enia> En el eje de la competencia, se

prev5n medidas ue fomenten una mayor competencia en todo el

#istema Financiero, inhibiendo pr/cticas anticompetitivas y

propiciando la e%pansión de la oferta de cr5dito, con lo ue se

pretende reducir las tasas de inter5s, es decir, abaratar el cr5dito.

Gn ejemplo de lo anterior, es ue a nivel de ley, se establece ue los

bancos y entidades de los !rupos financieros, no podr/n condicionar la

compra de un producto financiero, sin aduirir otro de la misma entidad,

como sucede con el cr5dito automotriz, en el ue se condicionaban su

otor!amiento a la aduisición de un se!uro con la misma 8nstitución

Financiera.

1simismo, se fortalecen las atribuciones de la 96&DG#EF, a efecto de

incluir mayores obli!aciones de transparencia a las 8nstituciones

Financieras, estableciendo penalidades en contra de au5llas ue no

cumplan con los servicios o productos ue ofrezcan a los usuarios.

Fomen&a" el "/di&o a &"av/' de la Bana de De'a""ollo> El

se!undo eje de la -eforma Financiera fomentar/ el cr5dito a

trav5s de redefinir el mandato de la 7anca de Desarrollo paraconvertirla en un detonador del crecimiento económico, dando un

especial 5nfasis a las /reas prioritarias del desarrollo nacional,

tales como la infraestructura, el apoyo a la peue@a y mediana

empresa, as" como la innovación y la creación de patentes.

1simismo, y en con!ruencia con uno de los Ejes del P&D, todos y cada

uno de los 7ancos de Desarrollo, habr/n de fomentar pro!ramas y

productos a fin de lo!rar una mayor inclusión financiera de la mujer entodo el pa"s.

Amplia" el "/di&o a &"av/' de la' In'&i&uione' Finanie"a'

P"ivada'> El tercer eje de la -eforma Financiera es ampliar el

cr5dito ue otor!an las 8nstituciones Privadas, para lo cual, se

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 52/109

fortalecen las atribuciones de las 1utoridades Financieras, con el

propósito de evaluar periódicamente a las 8nstituciones de 7anca

$ltiple en relación con los niveles de cr5dito ue colouen, de

modo ue los depósitos de los ahorradores se canalicen hacia

actividades productivas, ue es la razón social de ser de la

banca.

Por otro lado, y a efecto de reducir el ries!o en la actividad bancaria, y

reconociendo la necesidad de dar mayor certidumbre jur"dica en la

ejecución de contratos y de fortalecer el esuema de !arant"as, como

parte de la -eforma Financiera se han simplificado los re!"menes para

el otor!amiento de !arant"as crediticias, con lo ue pretende lo!rar la

e%pansión y reducción del costo del cr5dito, en beneficio de los

acreditados.

Da" ma*o" 'olide, * p"udenia al :i'&ema Finanie"o en 'u

on%un&o> En el cuarto eje, se establecen medidas para

fortalecer el marco prudencial actual y dotar a la 1utoridad de

herramientas adecuadas para la re!ulación y control oportuno del

#istema Financiero, para lo cual, y de conformidad con lo

dispuesto en el consenso de 7asilea 888, se elevan al ran!o de

ley, las normas para la conformación y calidad del capital ue

actualmente se contienen en re!ulaciones administrativas, con lo

ue $5%ico se convierte en el primer pa"s en adoptar dicha

medida.

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 53/109

MÓDULO I K E3 DE-E9C6 F8&1&98E-6 P-8H1D6 Q #69813, E3 #8#ME$1

F8&1&98E-6 $EX891&6, 36# #E9M6-E# 4GE 36 8&ME?-1& Q #G#

1GM6-8D1DE#.

EL DEREC<O FINANCIERO PRIADO :OCIAL

EL :I:TEMA FINANCIERO MEHICANO

LO: :ECTORE: 9UE LO INTEJRAN

:U: AUTORIDADE:

In&"odui!n

Y7ienvenido =a> al $ódulo 8 del Diplomado en Educación FinancieraZ

O$%e&ivo del M!dulo I

El objetivo central de este módulo es ue ten!as un concepto claro del

Derecho Financiero Privado, de su campo de acción y de su diferencia con

el Derecho Financiero Pblico y, asimismo, ue comprendas y conozcas u5

es y cómo est/ inte!rado el #istema Financiero $e%icano y cu/les son las

autoridades encar!adas de su re!ulación y de su supervisión y vi!ilancia.

:Mienes una idea de lo u5 es el Derecho Financiero Privado y cu/l es su

función y su campo de acción dentro del #istema Financiero $e%icano;

7/23/2019 Diplomado Educacion Financiera M1

http://slidepdf.com/reader/full/diplomado-educacion-financiera-m1 54/109

Precisamente la finalidad de esta primera parte del $ódulo 8, es e%plicarte su

diferencia con el Derecho Financiero Pblico, cómo est/ inte!rado, cu/l es

su campo de acción y cu/les son las Entidades Financieras ue tutela.

+ El De"e7o Finanie"o P"ivado

El t5rmino financiero, se utiliza para referirse a la hacienda pblica y tambi5n

a las cuestiones bancarias, burs/tiles o a los !randes ne!ocios mercantiles,

por lo ue en materia financiera, se pueden distin!uir dos campos0

• El primero, relativo a la actividad financiera del Estado, ue se

conoce como Finanzas Pblicas2 y ue est/ re!ulado por el

Derecho Financiero Pblico, y

• El se!undo, ue est/ relacionado con el dinero, el capital, el

cr5dito, los ne!ocios bancarios, burs/tiles, de se!uros, de fianzas,

de las or!anizaciones y actividades au%iliares del cr5dito, de los

sistemas de ahorro para el retiro y otras ue en su conjunto

constituyen las Finanzas Privadas y la intermediación financiera,

ue est/ re!ulado por el Derecho Financiero Privado, el cual tiene

como finalidad la de tutelar dichas actividades.

Por lo tanto, el Derecho Financiero Privado estar/ conformado por las leyes