dinero mÓvil · 2019-05-29 · usan sus dispositivos móviles para investigar productos, buscar...

TRANSCRIPT

1 DINERO MÓVIL

CÓMO LA MOVILIDAD ESTÁ TRANSFORMANDO EL COMERCIO ALREDEDOR DEL MUNDO. DE LAS COMPRAS AL BANCO HASTA LOS PAGOS

OCTUBRE 2016

DINERO MÓVIL

2 DINERO MÓVIL

LA OPORTUNIDAD MÓVIL ES MÁS QUE SOLO PALABRAS

• Losdispositivosmóvilessoncompañerosindispensablesparacompararprecios(53%),buscarinformación delproducto(52%),buscarcuponesuofertas(44%),tomarmejoresdecisionesdecompra(42%),hacer losviajesdecompramásrápidosomáseficientes(41%)ycomprarproductos(38%).

• Lasactividadesbancariasenlínea,talescomoaccederainformacióndecuenta(47%)ypagarcuentas (42%),sonmáscomunesquetransferirdineroentrecuentasbancarias(36%).Elniveldeusoesmásalto enAsia-Pacífico.

• Labancaelectrónicaesmáspopularenpaísesendesarrolloconunnúmeroimportantedehabitantes sinserviciosbancarios;lastasasdeusosonmásaltasenIndia(46%),Indonesia(37%),México(34%) yTurquía(34%).

• Preocupaciónporlaseguridadesloprincipalenlalistadebarrerasparaserviciosbancariosonline(53%), seguidodelapreferenciaporlugaresfísicos(31%)yquienesdicennonecesitarelservicio(28%).

• Deltop10demercadosqueusantransaccionesmóvilesdeparapar(darorecibirdinerodeotrapersona), ochosonmercadosemergentes.

• Tansoloel28%delosencuestadosglobalestienenaltasposibilidadesausarpagosmóvilesenbares, restaurantesotiendasdetallistas,mostrandomayordisposiciónenIndia(46%)yChina(45%).

• LosMillennialslideranelcaminocuandosetratadecompras,serviciosbancariosypagosmóviles,tienen másdeldobledeprobabilidadesquelosBabyBoomersylaGeneraciónSilenciosaparadecirqueestán dispuestosausarunbancomóvil.

ALREDEDOR DEL MUNDO:

3Copyright© 2016 The Nielsen Company

Comida,aguayairelimpio:sonesencialesennuestravidadiaria.¿Ylosdispositivosmóviles?Nosoncríticosparasobrevivir,perolagranmayoríadelosconsumidoresalrededordelmundo(56%)nopuedenimaginarsuvidasinellos,yel53%afirmasentirseansiosocuandonotienensusdispositivosalamano.

Enefecto,paramuchosdelosconsumidores,losdispositivosmóvilessonuncompañeroconstanteconbeneficiospoderosos.Entrelosencuestadosanivelmundial,el74%diceapreciarlalibertaddeestarconectadoencualquierlugar,encualquiermomento,yel70%estádeacuerdooparcialmentedeacuerdoenquesudispositivomóvilhahechosuvidamejor.Estaconectividadconstantehacambiadolanaturalezadelasconexiones.Dosterciosdelosencuestadosglobales(66%)estádeacuerdooparcialmentedeacuerdoenquelasinteraccioneselectrónicasestánremplazandoalasquesehacencaraacara,ycasilamitad(47%)dicequeprefiereenviarmensajesdetextoquehablar.Dehecho,lasinteraccionesseestánvolviendotransacciones.

Elmundodelcomercioestátransformándoseyaquelosconsumidoresusansusdispositivosmóvilesparainvestigarproductos,buscarcuponesodescuentosy,cadavezmás,comprarbienesyserviciosenprácticamentecualquiertiendaencualquierlugardelmundo.Losdispositivosmóvilesestántambiéntransformandolosserviciosbancariosylaindustriadepagos,creandomásformasdeahorrarypagarqueantes.Estánproporcionandoinclusiónfinancieraacasidosmilmillonesdeconsumidoressinserviciosbancariosalrededordelmundo.Larevoluciónenlabancaypagosesprobablequeseaunfuerteimpulsordelgastodelosconsumidoresenlospróximosaños.ElDemandInstitute,operadoconjuntamenteporNielsenyelConferenceBoard,estimaqueelcrecimientodelaccesoapagossinefectivopodríallegara$10billonesdedólaresengastoadicionaldelosconsumidoresenlapróximadécada.

“Elcomerciomóviltieneimplicacionesenormesparatodoelecosistemaminorista”,dijoStuartTagg,LíderdeServiciosFinancierosdeNielsenenEuropa.“Losdispositivosmóvilesnosoloestánatrayendoanuevosconsumidoresalaeconomíamodernayconectada,estánpermitiendoexperienciasmáspersonalizadasparaqueproductosyserviciospuedanseradaptadosacomportamientos,necesidadesyexperiencias.Peroconduciraunamayoradopciónyusodeestosservicioscomienzacuandolascompañíasdesarrollanunprofundoentendimientodecómolosconsumidoresestáncomprandoyrealizandotransaccionesenunmundodigital,yentoncesusareseentendimientoparadesarrollarestrategiasbasadosensushábitosypreferencias.”

ElestudiodeNielsensobreCompras,ServiciosBancariosyPagosMóvilessondeóamásde30,000encuestadosenlíneaen63paísesparaentendercómolosdispositivosmóvilesestáninfluenciandoatresactividadesdistintasinterconectadas:compras,serviciosbancariosypagos.Seexaminaronlostiposdeactividadesmóvilesalosqueactualmenteestáncomprometidoslosconsumidoresysudisposiciónparaparticiparenellaspróximamente.Tambiénseexaminaronlasbarrerasparaadoptarserviciosbancariosypagosenlínea,asícomolosincentivosquepodríanayudaraaumentarsuuso.

ACERCA DE LA METODOLOGÍA DE LA ENCUESTA GLOBAL

LoshallazgosenestesondeoestánbasadosenencuestasapersonasconaccesoaInterneten63países(amenosquesemencionelocontrario).Mientraslametodologíaenlíneapermiteunamayorescalayalcanceglobal,proveeunaperspectivadeloshábitosdeusuariosdeInternetactuales,nodepoblacionestotales.Enmercadosenvíasdedesarrollo,dondelapenetraciónenlíneaestáaúncreciendo,lasaudienciaspuedensermásjóvenesymásafluentesquelapoblaciónengeneraldelpaís.Asimismo,lasrespuestasdelsondeoestánbasadasenconductasseñaladasynoenmediciones.Lasdiferenciasculturalesenlosreportesdesentimientosonfactoresquedebentomarseencuentacuandosemidenlasperspectivasdelospaíses.Losresultadosreportadosnointentancontrolarocorregirestasdiferencias,porlotantodebetenerseprecaucióncuandoserealizancomparacionesentrepaísesyregiones,particularmenteentrefronteras.

4 DINERO MÓVIL

DEJA QUE TUS DEDOS HAGAN LAS COMPRASParamuchosconsumidores,losdispositivosmóvilessehanconvertidoencompañerosindispensablesparacomprar.Másdelamitaddelosencuestadosglobalesdicequeusaundispositivomóvilparacompararprecios(53%)obuscarinformacióndelproducto(52%).Másdecada4de10encuestadosusansudispositivomóvilparabuscarcuponesodescuentos(44%),tomarmejoresdecisionesdecompra(42%)ohacerviajesdecompramásrápidosy/omáseficientes(41%).

Asia-Pacíficolideraelcaminocuandodecomprasenlíneasetrata,conunusoarribadelpromedioglobaldecadaactividadincluidaenelsondeo.Encontraste,másdeuncuartodelosencuestadosNorteamericanos(30%)yEuropeos(27%)dicenousarsusdispositivosmóvilesparaalgunaactividaddecomprasenlínea.

5Copyright© 2016 The Nielsen Company

ALREDEDOTR DEL MUNDO, LOS CONSUMIDORES USAN SUS DISPOSITIVOSMÓVILES COMO SUS COMPAÑEROS DE SHOPPING

USAN SUS DISPOSITIVOS MÓBILES PARA HACER COMPRAS60

%54

%53

%

37%

49%

56%

41%

32%

26%

17%

27%

44%54

%38

%34

% 36%

44%

55%

54%

31%

30%

22%

43%

57%

36%

32%

25%

21%

34%

38%

PARA COMPARAR PRECIOS CUANDO COMPRAN

PARA BUSCAR INFORMACIÓN DEL PRODUCTO CUANDO COMPRAN

PARA HACER LOS VIAJES DE COMPRA MÁS RÁPIDOS O MÁS EFICIENTES

COMO ASISTENTE PERSONAL DE COMPRAS

PARA BUSCAR CUPONES U OFERTAS CUANDO COMPRAN

PARA TOMAR MEJORES DECISIONES DE COMPRA

EUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

6 DINERO MÓVIL

Losconsumidoresnosoloestánutilizandosusdispositivoscomoasistentedecompras.Cadavezmás,losutilizanparahacercompras.Mientrasqueelm-commerce(ventasaldetallequeserealizandesdeundispositivomóvil)siguesiendounaporciónpequeñadeltotaldelasventasminoristasenmuchospaísesincluyendoEstadosUnidos(2.4%),Alemania(2.4%),India(1.6%),Canadá(1.4%),Francia(1.4%)yBrasil(0.4%)1,estáganandoimpulso,eMarketerpredicequeelfuertecrecimientocontinuará,especialmenteporelaumentodelastasasdeusodeInternetylaadopcióndeteléfonosmóviles.Lafirmaproyectaqueelm-commercecrecerá28%omásanualmenteenIndiaentre2016y2019;dehecho,seesperaquedoble(+96.3%)en2016.ElcrecimientoadobledígitoestambiénesperadoenMéxico(35%omás),Brasil(29%omás),EstadosUnidos(29%omás),Canadá(19%omás)yFrancia(15%omás)entre2016y2019.Unatendenciasimilarseesperaenlosmercadosmóvilesmásgrandes.Lasventasdem-commerceseesperaquecrezcan30%omásanualmenteenChinay12%omásenReinoUnidoenelmismoperiodo.

Anivelglobal,38%delosencuestadosenelsondeodeNielsendicehabercompradounproductooserviciodesdesudispositivomóvilenlosúltimos6meses,y34%dicequeusóunaaplicaciónmóvilpararealizarcomprasenelmismoperiodo.Asia-Pacíficotienelastasasmásaltasdecomprasmóvilesreportadas.LamitaddelosencuestadosenChina(50%),acasilamitadenIndia(49%),CoreadelSur(47%)yVietnam(46%)dicequecompróunproductooservicioutilizandoundispositivomóvilenlosúltimos6meses.Estospaísestambiénencabezanlalistacuandosetratadelaproporcióndeencuestadosquedicehaberrealizadounacompraatravésdeunaaplicaciónmóvil(50%enChina,48%enCoreadelSur,47%enIndiay43%enVietnam).

“Optimizarlaexperienciamóvil–sisetratadeunaaplicaciónounaversiónparamóvilesdeunsitiodeescritorio-debeestarenelcorazóndecualquierestrategiadee-commerce”,dijoTagg.“Unaexperienciamóvilpobrepuedeconduciratasasdeconversiónbajasyencaminaraloscompradoresalosescaparates,sitiosoAppsdeloscompetidores.Losdetallistasendesarrollodeproductosmóvilesdebentenerenmentecuatronecesidadesdelshopper:facilidad,conveniencia,surtidoyvalor.Esdecir,lasolucióndebesatisfacerlavariedaddelospropósitosdeviajeyentregarmayorvalorporeldinerodeformaquerequieramenostiempoyesfuerzo”.

1eMarketer.DatosdeJulio,2016paratodoslosmercadosexceptoEstadosUnidosquesondeAgosto,2016

ESTRATEGIA PARA EL ÉXITO DE COMPRAS MÓVILES

Reconocer y proveer a diferentes segmentos de compras móviles.Mientrasmásconsumidoresestánusandosusteléfonosmóvilescomounaherramientadecompras,lasactividadesqueestánparticipandoenesosdispositivosvaríanampliamente,ylosminoristaspuedennecesitardediferentestácticasparaganarconsumidores.Aúnelmismoshopperpuedeenelmismopuntoestarmotivadopornecesidadesmuydiferentes,desdelavelocidadalaconvenienciahastaelprecio.Losminoristascomprensivosreconocenestasdiferenciaseincorporanestrategiasmóvilesatravésdeunagamadepuntosdecontacto,personalizarmensajesparaproveerunaexperienciadeconsumomásrelevante.Lasmarcasganadorastambiénreconocenquemientraslasestrategiasmóvilessoncríticasencualquierplaneaciónminorista,unenfoqueintegradoesnecesarioparaimpulsarlasventasenamboscanales(onlineyoffline)paraproveerunaexperienciaatractivaparalosconsumidores,independientementedesicompranenlatiendafísicaoenlínea.

PAÍSES INFLUYENTESEN COMPRAS MÓVILES

COMPRARON UN PRODUCTO O SERVICIO

USARON UNA APP MÓVIL PARA REALIZAR UNA COMPRA

Nota: Porcentaje que dice haber tenido actividad en sudispositivo móvil conectado en los pasados seis mesesBase: Todos los encuestados que dicen poseer dispositivo(s)móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Bancay Pagos Móviles Q1, 2016

MEDIO ORIENTE/ÁFRICAAMÉRICA LATINA AMÉRICA DEL NORTE

CHINA ......................................................... 50%COREA DEL SUR .......................................... 48%INDIA ...........................................................47%VIETNAM .................................................... 43%INDONESIA ................................................. 41%SUDÁFRICA ..........................................35%

CHINA ......................................................... 50%INDIA .......................................................... 49%COREA DEL SUR .......................................... 47%VIETNAM .................................................... 46%RUSIA ........................................................ 44%BIELORRUSIA .................................................... 44%INDONESIA ................................................ 42%RUMANIA ................................................... 42%UCRANIA .....................................................41%GRECIA ......................................................40%TURQUÍA ....................................................... 39%

46%

32%25%

27%28%

44%

22%

21%25%

23%

PAÍSES QUE EXCEDENEL PROMEDIO GLOBAL (38%)

PAÍSES QUE EXCEDENEL PROMEDIO GLOBAL (34%)

ASIA-PACÍFICO EUROPA

7Copyright© 2016 The Nielsen Company

PAGANDO CUENTAS Y REVISÁNDOLAS DOS VECESConlascomprasmóvilesenincremento,losconsumidoresestánusandotambiénherramientasdigitalesparamonitorearsugastoyadministrarsusfinanzas,perolastasasdeparticipaciónvaríanampliamenteporactividadyporregión.

Ciertasactividadesbancariasenlínea,talescomoaccederainformacióndecuentasypagarfacturas,sonmuycomunes.Cercadelamitaddelosencuestadosglobales(47%)dicequerevisósuestadodecuentaounatransacciónrecienteensudispositivomóvilenlospasadosseismeses,yel42%dicequepagóunacuenta.Laparticipaciónenestasactividadesserámayorenunfuturocercano:53%delosencuestadosglobalesdicequeesmuyprobablerevisarsuestadodecuentabancariooalgunatransacciónreciente,mientrasqueel46%diceprobablementepaguecuentasdesdesumóvilenlospróximosseismeses.

Moverydepositardineroesmenoscomúnenlastransaccionesbancariasmóviles,perosolounterciodelosencuestadosglobales(36%)dicehabertransferidodineroentresuspropiascuentasbancariasenundispositivomóvilenlospasadosseismeses.Másencuestados(42%)esperanpodertransferirdineroentrecuentasbancariasenlospróximosseismeses.Sinembargo,tansoloel10%delosencuestados,dijohaberdepositadounchequeusandolafuncióndecámaradesudispositivo;el18%esperahacerloenlospróximosseismeses.

Asia-Pacíficoexcedeelpromedioglobalcuandosereportaparticipaciónpersonaldeactividadesbancariasenlínea,mientrasquelastasassonmenoresenEuropa,África/MedioOrienteyAméricaLatina.NorteAméricatambiénestápordebajodelpromedioglobalcuandosehabladelaparticipaciónactualyfuturadebancaenlínea,conunaexcepción:Laregióntieneelporcentajemásaltodeencuestadosquedicenhaberdepositadounchequeconlafuncióndecámara(15%)yelsegundoporcentajemásaltoqueesperahacerloenlospróximosseismeses(23%,despuésdeAsia-Pacífico24%).Estopuedeserdebidoalaltousoyaceptacióndechequesencomparaciónconotrospaíses.EnReinoUnido,porejemplo,lamayoríadelosbancosnoproveechequerasymuchosminoristasnolosaceptan.EnMedioOriente,elefectivosiguesiendoelrey,mientrasqueloschequessonmenoscomunes.

BANCA EN LÍNEA SE DESTACA EN SUECIA Y CHINA

PORCENTAJE DE ENCUESTADOS QUEDICE HABER REALIZADO LAS SIGUIENTESACTIVIDADES EN LOS PASADOS SEIS MESES

Base: Todos los encuestados que dicen poseer dispositivo(s)móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Bancay Pagos Móviles Q1, 2016

SUEC

IA

CH

INA

GLO

BAL

Usó un sitio en líneade banco/seguros 40% 27% 28%

44% 28% 27%

63% 62% 47%

58% 56% 36%

SUEC

IA

CH

INA

GLO

BAL

61% 64% 53%

53% 59% 42%

Usó una App de banco/seguros

Transfirió dinero entrecuentas bancarias

Revisar un estado de cuentabancario o transacción reciente

Transferir dineroentre cuentas bancarias

Revisó un estadode cuenta bancario

o transacción reciente

PORCENTAJE DE ENCUESTADOS QUE DICENES PROBABLE REALICEN LAS SIGUIENTESACTIVIDADES EN LOS PRÓXIMOS SEIS MESES

8 DINERO MÓVIL

Lospaísesconlastasasmásaltasauto-reportadasdeparticipaciónenbancamóvilsondiversos.IncluyenvariosmercadosendesarrollotalescomoChina,Sudáfrica,VenezuelaeIndia,ytambiénmercadosmaduroscomoSuecia.

“Enalgunosmercadosendesarrollo,elusoesimpulsadoprincipalmenteporconsumidoresruralesquetienenlacapacidaddeaccesoaserviciosfinancierossintenerqueiralugaresfísicos.Tambiénpuedenenviardineroinstantáneamenteaaquellosquedependenfinancieramentedeellos”,dijoTagg.“EnChina,laadopcióndetarjetasdecréditonohaalcanzadogranpopularidadymuchaspersonasnoutilizanlosbancos.Enconsecuencia,lasinstitucionesfinancieraschinassonlíderesenofrecersolucionesdedineromóvil.Sueciaesunmercadodesarrolladoúnicoqueestápordelantedelrestodelmundocuandosetratadeadoptarlabancaenlíneaytransaccionesmóviles.LafuerzadelosserviciosbancariosmóvilesyenlíneaenestemercadohasidoimpulsadaporlaaltaadopciónycolaboraciónentrelosbancosyelgobiernoparaestablecerelBankId,unsistemapersonaldeseguridaddigitalusadoatravésdeserviciosfinancierosygubernamentales”.

LO REALIZÓ EN LOS PASADOSSEIS MESES

MUY PROBABLE QUE LO HAGAN ENLOS PRÓXIMOS SEIS MESES

REVISÓ UN ESTADO DE CUENTA BANCARIOO TRANSACCIÓN RECIENTE

PAGÓ FACTURAS EN LÍNEA

TRANSFIRIÓ DINERO ENTRECUENTAS BANCARIAS

DEPOSITÓ UN CHEQUE A UNA CUENTABANCARIA UTILIZANDO LA FUNCIÓN

DE CÁMARA DE SU DISPOSITIVO MÓVIL

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

52% 60%

55%

51%

53%

45%

13%

43% 42%

31%

29%

24%

31%

30%

3%

32% 44%

38%

32%

7%

30%

22%

5%

43% 54%

38%

33%

10%

25%

24%

3%

38% 45%

36%

30%

9%23%

28%

22%

15%

LOS CONSUMIDORES DE ASIA-PACÍFICO SON LOS MÁS INVOLUCRADOSCON EL USO DE LA BANCA EN LÍNEA

INTENCIONES DE USO DE BANCA MÓVIL POR REGIÓN

EUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

9Copyright© 2016 The Nielsen Company

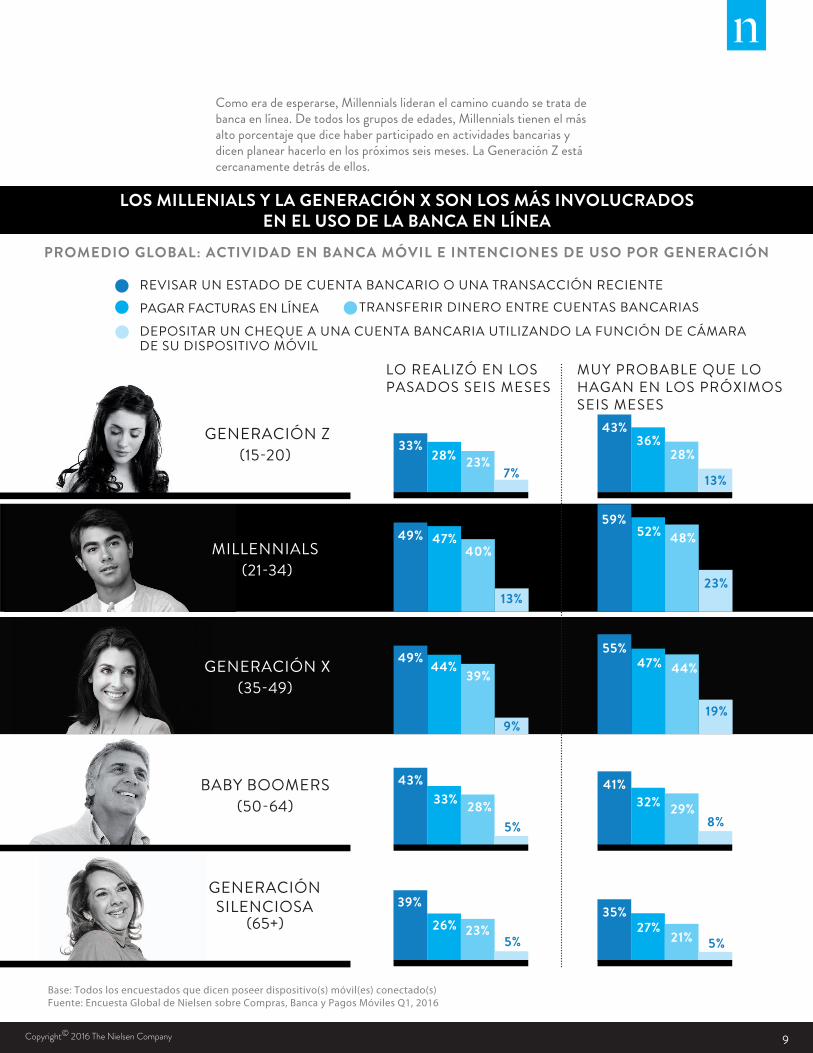

Comoeradeesperarse,Millennialslideranelcaminocuandosetratadebancaenlínea.Detodoslosgruposdeedades,Millennialstienenelmásaltoporcentajequedicehaberparticipadoenactividadesbancariasydicenplanearhacerloenlospróximosseismeses.LaGeneraciónZestácercanamentedetrásdeellos.

REVISAR UN ESTADO DE CUENTA BANCARIO O UNA TRANSACCIÓN RECIENTETRANSFERIR DINERO ENTRE CUENTAS BANCARIAS

DEPOSITAR UN CHEQUE A UNA CUENTA BANCARIA UTILIZANDO LA FUNCIÓN DE CÁMARADE SU DISPOSITIVO MÓVIL

PAGAR FACTURAS EN LÍNEA

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

GENERACIÓNSILENCIOSA

GENERACIÓN Z

MILLENNIALS

GENERACIÓN X

BABY BOOMERS

33%

49%

28%

37%

23%

40%

7%

13%

49%59%

49%

43% 41%

55%

39%35%

47% 52%

44%

33% 32%

47%

26% 27%

40%48%

39%

28% 29%

44%

23% 21%

13%23%

9%

5% 8%

19%

5% 5%

43%36%

28%

13%

LOS MILLENIALS Y LA GENERACIÓN X SON LOS MÁS INVOLUCRADOSEN EL USO DE LA BANCA EN LÍNEA

PROMEDIO GLOBAL: ACTIVIDAD EN BANCA MÓVIL E INTENCIONES DE USO POR GENERACIÓN

LO REALIZÓ EN LOSPASADOS SEIS MESES

MUY PROBABLE QUE LOHAGAN EN LOS PRÓXIMOSSEIS MESES

10 DINERO MÓVIL

SEGURIDAD EN LÍNEA ES UNA PREOCUPACIÓN REALPagarfacturas,revisarestadosdecuentaytransferirfondosdesdeundispositivomóvildebeserconvenienteyfácil,perolaseguridadesunaconsideraciónquevaenincremento–yunabarreracríticaparaeléxito.Paralamayoría,laseguridadenlíneaesunfactordecisivo.Dehecho,laspreocupacionessobreseguridadlideranlalistadeactividadesbancariasenlínea,citadosporel53%delosencuestadosglobalesqueafirmanespocoprobablequeparticipenenactividadesdebancamóvil.Además,aproximadamentetresdecadadiezencuestadosdicenquenousanlasherramientasbancariasmóvilesporqueprefierenlaslocacionesfísicas(31%)onovenlanecesidaddeusaresasherramientas(28%).Curiosamente,mientrasqueelusodeserviciosbancariosmóvilesvaríasporedadyporregión,lasbarrerasprincipalessonnotablementesimilaresentodaslasregionesygeneraciones.

11Copyright© 2016 The Nielsen Company

ESTOYPREOCUPADO ACERCA DE LA

SEGURIDAD

PREFIEROACUDIR A UNA

LOCACIÓNFÍSICA/SUCURSAL

PARA ATENDERMIS NECESIDADES

BANCARIAS

NO NECESITOLA BANCA

MÓVIL

LA PANTALLADE MI

DISPOSITIVO ESMUY PEQUEÑA

GENERACIÓNSILENCIOSA

GENERACIÓN Z

MILLENNIALS

GENERACIÓN X

BABY BOOMERS

40% 35% 42% 11%

55% 28% 22% 17%

58% 29% 31% 18%

59% 32% 44% 21%

50% 32% 26% 13%

Base: Todos los encuestados que dicen no es probable que participen en ciertas actividades bancarias en dispositivos móvilesFuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

PROMEDIO GLOBAL: PRINCIPALES BARRERAS DE LA BANCA MÓVIL POR GENERACIÓN

LA SEGURIDAD DE LA BANCA MÓVIL ES LA PINCIPAL PREOCUPACIÓN EN TODAS LAS EDADES

12 DINERO MÓVIL

“Laspreocupacionesdeseguridadsonaltamenteemocionales”,dijoTagg.“Losserviciosbancariosmóvileshanincorporadovariascaracterísticasparaprotegerlainformaciónfinancieradesusclientes,perolaamenazadecorteoviolacióndedatosesreal,ymuchosconsumidorestieneninquietudesacercadecompartirinformaciónpersonaldeformadigital.Mientrasquelosbancosmonitoreancontinuamentelasamenazasdeseguridadeincorporannuevasmedidasparaprotegerlosactivosdesusclientes,tambiénnecesitancapacitarlosmejoracercadelospasosqueestántomando,paraquelosclientesconfíenenquesuinformaciónestáseguraensusdispositivosmóvilestantocomoenlasucursalfísica.Alargoplazo,seconsideraquelaspreocupacionesacercadefraudesyseguridadsonlosobstáculosinicialesasersuperados.Elvalorquelosserviciosbancariosmóvilesrepresentaparalosconsumidoresesmuchomayorquelarazónparanoparticipar”.

Convenceralosconsumidoresdeusarherramientasdeserviciosbancariosmóvilesenlugardevisitarlasucursaloconectarsedesdeunacomputadora,sinembargo,esmásdifícil.Unamayorofertadecaracterísticasyfuncionesqueasegurealosconsumidoresquepuedencompletarlasmismasactividades–ymás–ensusdispositivosmóvilesaligualqueenpersonaoenunacomputadoraesesencialparaimpulsarlaadopción.

¿QuécaracterísticasquierenlosdueñosdedispositivosmóvilesenlasAppsfuturasdeserviciosbancarios?Reconocimientofacial,escaneodechequesytecnologíasdedepósitosonlascaracterísticasmáspopulares,citadasporel41%yel39%delosencuestadosrespectivamente.LosrespondientesenAsia-Pacíficosonparticularmenteentusiastasacercadeestascaracterísticas,mientrasqueenEuropayNorteAméricaestánpordebajodelpromedioglobal.Unporcentajemenor(37%)quierentenerlacapacidaddetransferirdineroaotrascuentasoaotraspersonas,conelporcentajemásaltoenÁfrica/MedioOriente(44%).Estaregióntambiénexcedeelpromedioglobal–juntoconAsia-Pacífico(40%)yAméricaLatina(38%)–cuandosetratadetenerlacapacidaddeinteractuarconsubancoenredessocialespormediodeunaAppmóvil(40%).

ESTRATEGIA PARA EL ÉXITO DE LA BANCA MÓVIL

Enfoque en la experiencia del cliente –Laexperienciadebancamóvilesmuydiferentedeloquelosencuestadospudieranexperimentarsihubieranvisitadounasucursaloinclusoconlosbancosenlínea.Enconsecuencia,losproveedoresdeserviciosfinancierosnecesitandiseñarsusserviciosdebancamóvilteniendoenmenteeldispositivoparaelquevanadesarrollarlos,centrándoseenlasoportunidadesparareduciralmínimoelesfuerzodelosusuarios.Tambiéndebenbuscaroportunidadesparasacarprovechodelosdatos–talescomoubicacióngeográfica–ylascaracterísticasdisponiblesparateléfonosmóviles–talescomoalertasenmensajesdetextoolaintegracióndeuncalendario–paraagregarvalorasusserviciosyserrelevantesparalosconsumidoresexpertosentecnología.

13Copyright© 2016 The Nielsen Company

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

RECONOCIMIENTO FACIAL

RECONOCIMIENTO DE VOZ

ESCANEO DE CHEQUESY TECNOLOGÍA PARA

DEPÓSITOS

CAPACIDAD DE APLICARPARA NUEVOS PRODUCTOS

/SERVICIOS

CAPACIDAD DE TRANSFERIRDINERO A OTRAS CUENTAS/

OTRAS PERSONAS

CAPACIDAD DE COMUNICARSECON EL BANCO VÍA REDES

SOCIALES

48%27%41%42%33%

47%22%43%36%34%

43%26%44%36%27%

39%22%37%39%30%

41%23%36%32%17%

40%15%

40%38%14%

CARACTERÍSTICAS ESPERADAS EN APPS FUTURAS DE BANCA MÓVIL

EUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

14 DINERO MÓVIL

BANCOS MÓVILES REEMPLAZAN INTERPERSONAL CON INTERACTIVOUnatendenciaemergenteenlaindustriafinancierasonlosbancosúnicamentemóviles,loscualesnotienenlocacionesfísicasyofrecensusserviciostotalmentevíaunaAppmóvil.Losahorroseninfraestructurapuedensertransmitidosalclienteenformadetasasrendimientodeinteresesmásaltasyestructurasdecomisionesmásamigables.Sinembargo,losbancosúnicamentemóvilesenfrentanunretoimportantecuandosetratadereclutarnuevosclientes,especialmenteenmercadosmadurosendondelossistemasfinancierosestánprofundamentearraigados.

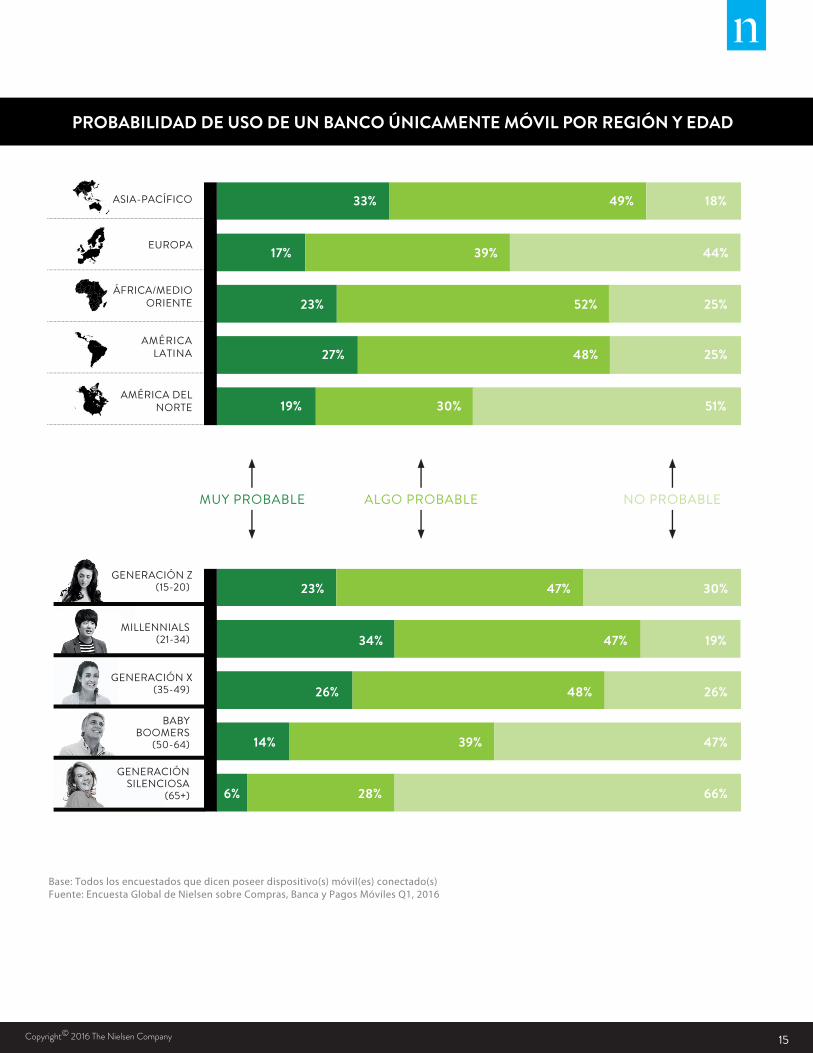

Alrededordemundo,unpocomásdelacuartapartedelosencuestados(27%)dicenquesonaltamentepropensosausarunbancoúnicamentemóvil,mientrasqueunpocomás(28%)dicequenoesprobable.LosencuestadosenAsia-Pacíficosonlosmásdispuestosausarbancosúnicamentemóviles,mientrasqueenEuropayNorteAméricaestánpordebajodelpromedioglobal.MásdelamitaddelosencuestadosenNorteAmérica(51%)ymásde4decada10europeos(44%)dicenquenoesprobablequeutilicenunbancoúnicamentemóvil,comparadoconmenosdeunaquintapartedelosencuestadosenAsia-Pacífico(18%).Cuandosetratadelaposibilidaddeutilizarunbancoúnicamentemóvil,Indialideraelcamino,con46%delosencuestadosqueesaltamenteprobablequelohagan.LosbancosúnicamentemóvilessonparticularmentebienadoptadosenIndiapordiversasrazones.Enprimerlugar,porqueelpaíscuentaconunnúmeroconsiderabledehabitantesquenousanserviciosbancarios;en2014,segúnelBancoMundial,53%deellosteníanunacuentabancaria,comparadoconel62%anivelglobal.Estosconsumidorespuedentenerdiferentesexpectativasquelosconsumidoresqueyaestánacostumbradosalasinstitucionesfinancierasformales.Segundo,Indiatieneunagranpoblaciónrural–elBancoMundialestimaqueel67%delosindiosvivenenáreasrurales–locualnolespermiteteneraccesofácilaubicacionesfísicasdelbanco.LaprobabilidaddeusodeunbancoúnicamentemóvilestáporarribadelpromedioglobaltambiénenIndonesia(37%),México(34%)yTurquía(34%).Talvez,ynoporcasualidad,lapenetracióndecuentasbancariasestápordebajodelpromedioglobalenesostrespaíses(36%,39%y57%respectivamente,deacuerdoconelBancoMundial).

NoesdesorprendersequelosMillennialsexpertosentecnologíatienenmásdeldobledeposibilidadesquelosBabyBoomersylaGeneraciónSilenciosaencuestadosparadecirqueusaríanunbancoúnicamentemóvil.MásdeunterciodelosMillennials(34%)dicenquelaposibilidaddeusarunbancoúnicamentemóvilesalta,comparadoconel14%delosBabyBoomersyel6%delosencuestadosdelaGeneraciónSilenciosa.

15Copyright© 2016 The Nielsen Company

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

EUROPA

ÁFRICA/MEDIOORIENTE

AMÉRICALATINA

ASIA-PACÍFICO

AMÉRICA DELNORTE

MUY PROBABLE ALGO PROBABLE NO PROBABLE

33% 49% 18%

23% 47% 30%

17% 39% 44%

34% 47% 19%

23% 52% 25%

26% 48% 26%

27% 48% 25%

14% 39% 47%

19% 30% 51%

6% 28% 66%

GENERACIÓN X (35-49)

BABYBOOMERS

(50-64)

GENERACIÓNSILENCIOSA

(65+)

MILLENNIALS (21-34)

GENERACIÓN Z (15-20)

PROBABILIDAD DE USO DE UN BANCO ÚNICAMENTE MÓVIL POR REGIÓN Y EDAD

16 DINERO MÓVIL

45%DE LOS ENCUESTADOS GLOBALESDICEN QUE ES PROBABLE QUEUSEN UN BANCO ÚNICAMENTEMÓVIL. ¿QUÉ INCENTIVOS LOSIMPULSARÍAN A CONVERTIRLOSEN USUARIOS?

Base: Encuestados que dicen que es probable usenbancos únicamente móvilesFuente: Encuesta Global de Nielsen sobre Compras,Banca y Pagos Móviles Q1, 2016

NO PROBABLE

ALGO PROBABLE

MUY PROBABLE

Procesos más directos para solicitudesde préstamos (p.e. subir a la red losdocumentos de ingresos para poderaplicar)28% | 55% | 17%

Descuentos en actividades de estilode vida, tales como compra de boletospara eventos o cine42% | 49% | 9%

Tasas de interés más bajaspara préstamos32% | 51% | 17%

Cuotas bajas o inexistentes en lacompra de productos de inversión43% | 48% | 9%

Tasas más altas de rendimientopara fondos personales42% | 45% | 13%

Tiempo más rápido de respuestapara algunas transacciones39% | 53% | 8%

CONVIRTIENDO UNA POSIBILIDAD A UN DEBER SER, EL USO DE PAGOS MÓVILESMientrasquesoloel27%delosencuestadosglobalessonmáspropensosautilizarunserviciodebancoúnicamentemóvil,casilamitad(45%)noestánseguros,diciendoqueespocoprobable.Entonces,¿cómoconvertirun“talvez”enunaafirmación?Aunquenoexisteunasoluciónmágica,algunosincentivosfuncionanmejorqueotros.

Másdecuatrodecadadiezencuestadosglobalesquevencomoalgoprobableelusarunbancoúnicamentemóvildicenqueseríaaltamenteprobablesuusosiempreycuandoelbancocobrepocasonocobrecomisionesenlaadquisicióndeproductosdeinversión(43%),tenertasasderendimientodeinterésmáselevadas(42%)odescuentosenactividadesdeestilodevida,talescomolacompradeboletosparaeventosocine(42%).Unpocomenos(39%)dicequeuntiempoderespuestamásrápidoparaalgunastransaccioneslosatraeríaaprobarunserviciodebancoúnicamentemóvil.Noesdesorprendersequeelconvenceralosencuestadosquenoestándispuestosausarunbancoúnicamentemóvilseadifícil,aúnofreciéndolesincentivos.Elincentivomásatractivoesofrecerlestasasderendimientodeinterésmáselevadas,citadoporel18%.Aúnmenosdicenquelaprobabilidaddeusodeunbancoúnicamentemóvilesmáselevadasiofrecierancobrarmenosonocobrarcomisionesenlaadquisicióndeproductosdeinversión(16%),descuentosenactividadesdeestilodevida(15%)otasasdeinterésenpréstamosmásbajas(13%).

“Lasofertasmóvilesseestánconvirtiendoenunapartefundamentaldelasestrategiasdecadainstituciónfinanciera,perolabancamóvilestámejorposicionadaparacrecerenlosmercadosendesarrolloendondehayunnúmeromayordehabitantessinserviciosbancariosquenotienenaccesoaubicaciones/sucursalesfísicas”,dijoTagg.“Conesodicho,sinembargo,esunaoportunidadparaexpandirelusoenmercadodesarrolladostambién–especialmenteentrelasgeneracionesmásjóvenes.Ymientras,queeldiseñoylascaracterísticassonimportantes,nosonsuficientes.Perolapropuestadevalordebeserlosuficientementefuerteparaquelosconsumidoresesténdispuestosarenunciaralosbeneficiosquetieneelaccesoalassucursalesbancarias,ytambiénobtenerbeneficiosúnicosdevalorañadidoacambio”.

Losbancosúnicamentemóvilestambiénsonmuycomplejosparalosoperadores.NosololaAppmóvildebeserlosuficientementerobustaparaasegurarquelosclientespuedenhacerloquenecesitanyademásrecibirunsoportedecalidadsuperior,sinoquetambiéndebefuncionarbienatravésdevariosdispositivosysistemasoperativosqueestánenconstanteevoluciónyfueradelcontroldelosoperadores.

17Copyright© 2016 The Nielsen Company

DINERO EN MOVIMIENTOLosconsumidoresnosóloestánutilizandosusdispositivosmóvilesparahacercompras,verificarsuestadodecuentabancariaotransferirdineroentresuscuentas.Tambiénparapagarocobrarlasremesasdebienesoservicios.Elespaciodepagosmóvilesestáevolucionandorápidamente,conlasinstitucionesfinancierastradicionales,minoristas,gigantesdelatecnologíaylasstart-upsenacción.¿Elresultado?Unentornoincreíblementellenoycomplejo.

Mientrasquelospagosmóvilesincluyenunoaunoytransaccionesfísicasenpuntodeventa,losprimerossonmáspopularesquelossegundos,especialmenteenlosmercadosemergentes.Másdeunterciodelosencuestadosglobalesdicenquesonaltamentepropensosatransferirdinero(36%)yorecibirdinerodeotrapersona(34%)atravésdelmóvilenlospróximosseismeses.Engeneral,losencuestadosenlosmercadosemergentessonmáspropensosadecirquevanaparticiparenlospagosunoaunoqueenlosmercadosdesarrollados.Ochodelosdiezmercadosquesuperanlamediamundialencuantoalaposibilidaddetransferirdineroaotrapersonausandoundispositivomóvilsonmercadosemergentes,yoncedetrecepaísesenlosquelaprobabilidadderecibireldineroestáporencimadelamediaglobal,sonmercadosemergentes.

“Losmercadosemergenteshanmarcadoelritmocuandosetratadelaadopciónyusodepagosmóviles”,dijoTagg.“Conlaspoblacionessinserviciosbancariosquedependenengranmedidadeldineroenefectivo,lospagosmóvilesllenanunvacíoimportante,yhansidoelfocodelosesfuerzosdeinnovaciónextensaenalgunosmercadosemergentes.Dehecho,lomásprobableesquealgunospaísessaltensobremodelosdepagotradicionalescentradosencuentasbancariasytarjetasdecréditoquedominanenlosmercadosdesarrollados,yensulugar,dependeráncasiexclusivamentedelasherramientasdigitalesparaadministrarymovereldinero”.

MERCADOS EMERGENTESLIDERAN EL CAMINO DE LASTRANSFERENCIAS MÓVILESUNO A UNO

DE LOS ENCUESTADOS GLOBALES DICENES MUY PROBABLE QUE TRANSFIERANDINERO DIRECTAMENTE A OTRAPERSONA EN LOS PRÓXIMOS SEIS MESES

DE LOS ENCUESTADOS GLOBALES DICENQUE ES MUY PROBABLE QUE RECIBANDINERO DE OTRA PERSONA EN LOSPRÓXIMOS SEIS MESES

CHINA 57%DINAMARCA 57%INDONESIA 51%INDIA 50%VENEZUELA 50%SUDÁFRICA 49%TAILANDIA 48%SUECIA 42%TURQUÍA 41%CHILE 40%

DINAMARCA 56%INDONESIA 54%INDIA 51%SUDÁFRICA 49%VENEZUELA 48%TAILANDIA 47%CHINA 46%CHILE 43%TURQUÍA 41%SUECIA 40%VIETNAM 38%FILIPINAS 37%BRASIL 36%

36%

34%

PAÍSES QUE EXCEDEN ELPROMEDIO GLOBAL

PAÍSES QUE EXCEDEN ELPROMEDIO GLOBAL

18 DINERO MÓVIL

Soloel28%delosencuestadosglobalessonaltamentepropensosausarlospagosmóvilesenbares,restaurantesotiendasminoristas(pagosmóvilesdeproximidad).India(46%)yChina(45%)sonlosúnicosmercadosenlosquelaprobabilidaddeutilizarlospagosmóvilesenlastiendasessuperioralamediaglobal.EnIndia,elusodepagosmóvilesesimpulsadoporvariosfactores,entreellos:unapoblacióntecnológicamenteinteligente,altapenetraciónmóvil,unaproliferacióndedispositivosbaratosyaccesoaInternetrelativamentebarato.EnChina,lospagosmóvilesdeproximidadsonextremadamentecomunesenlasgrandesciudades.LosconsumidorespuedenpagarconsumóvilatravésdesucuentadeWeChatmedianteelescaneodecódigosQR(respuestarápida),quesonaceptadosporunaampliagamadecomerciantes,desderestaurantesdegrancalidadalosvendedoresambulantesenlosserviciosdelacalle,inclusolosserviciosdetransporte.

Sinembargo,enalgunasdelaseconomíasmásavanzadastecnológicamenteyprogresistasdelmundo,laprobabilidaddequelosconsumidoresutilicenlospagosdeproximidadmóvilesesbastantebajo.Porejemplo,sóloel15%delosencuestadosenCorea,el11%enJapónyun10%enHongKong,dicenquesonaltamentepropensosausarlospagosmóvilesenunatiendaenlospróximosseismeses.¿Porquéestanbajalaadopciónenestosmercados?Enparte,debidoalapopularidaddelasherramientasalternativasdepago.EnHongKong,unejemplodeelloesOctopus,unatarjetareutilizablepay-as-you-go,detiendasalpormenorydetransporte.Además,sonpopularesenalgunosmercados,lastarjetasdedébitoocréditoinalámbricasqueutilizancomunicacióndecampocercano(NFC).

“LosconsumidoressonmáspropensosamigrarprimeroatarjetasdeproximidadyesperaryverquépasaconloscanalesmóvilesdepagoderecienteintroduccióncomoApplePay(quesóloestabadisponiblehaceseismesesenHongKongyelReinoUnido),enparticularporqueloslectoressincontacto,nosonuniversales,esdecir,lamayoríadelagentetodavíatendráquellevarconsigounatarjetafísicaencasodequesudispositivomóvilnoseacompatibleconloslectores”,dijoTagg.

19Copyright© 2016 The Nielsen Company

TRANSFERIR DINERO DIRECTAMENTE A OTRA PERSONA

USAR UNA APP MÓVIL PARAREALIZAR UNA COMPRA

RECIBIR DINERO DE OTRAPERSONA

PAGOS MÓVILES EN BARES,RESTAURANTES Y TIENDAS MINORISTAS

Nota: Los grá�cos pueden no sumar 100% debido al redondeo de las cantidadesBase: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

25% 55%20%

37% 33%30%

33% 35%32%

29% 51%20%

39% 18%43%

25% 19%57%

35% 27%38%

30% 28%42%

29% 21%50%

36% 48%16%

28%30% 53%34% 19%37%

30%38% 51%28% 19%34%

30%34% 52%37% 18%29%

23%32% 64%23% 13%45%

38%31% 25%58% 37%11%

EUROPA

ÁFRICA/MEDIOORIENTE

AMÉRICA LATINA

ASIA-PACÍFICO

AMÉRICADEL NORTE

ALGO PROBABLENO PROBABLE

MUY PROBABLE

EUROPA

ÁFRICA/MEDIOORIENTE

AMÉRICA LATINA

ASIA-PACÍFICO

AMÉRICADEL NORTE

ALGO PROBABLENO PROBABLE

MUY PROBABLE

PROBABILIDAD DE PARTICIPAR EN LAS ACTIVIDADES EN LOS PRÓXIMOS SEIS MESES

ACTIVIDADES DE PAGO EN LÍNEA POR REGIÓN

20 DINERO MÓVIL

Cuandosetratadeusardispositivosmóvilespararealizarpagos,hayunabrechageneracionalgrande.MásdecuatrodecadadiezMillennialsentodoelmundodicenquesonaltamentepropensosatransferirdinero(45%)orecibirdinerodeaotrapersonaatravésdemóvil(44%),mientrasquemenosdeunaquintapartedelosBabyBoomerssonaltamentepropensosaquelohagan(18%y16%,respectivamente).Porotraparte,másdeunterciodelosMillennials(35%)dicenquesonaltamentepropensosausarlospagosmóvilesentiendas,baresyrestaurantes,aproximadamentetresveceselnúmerodeencuestadosBoomersyGeneraciónSilenciosaquesonpropensosahacerlo(13%y11%,respectivamente).

21Copyright© 2016 The Nielsen Company

TRANSFERIR DINERODIRECTAMENTE A OTRA PERSONA

USAR UNA APP MÓVIL PARAREALIZAR UNA COMPRA

RECIBIR DINERO DE OTRAPERSONA

USAR PAGOS MÓVILES EN BARES,RESTAURANTES, TIENDAS MINORISTAS

Nota: Os números podem não igualar a 100% devido ao arredondamentoBase: Todos os entrevistados que alegaram ter dispositivo de conexão móvelFonte: Estudo Nielsen de Compras, Serviços Bancários e Pagamentos no Celular, 1º Tri. 2016

15% 75%10%

38% 31%31%

28% 56%16%

36% 20%44%

38% 30%32%

18% 11%72%

34% 36%30%

28% 18%54%

34% 45%21%

35% 29%36%

13%26% 75%14% 11%60%

33%32% 40%45% 27%23%

27%32% 59%26% 13%42%

35%31% 30%53% 35%15%

36%35% 45%41% 19%25%

ALGO PROBABLENO PROBABLE

MUY PROBABLE

GENERACIÓN X (35-49)

GENERACIÓN X (35-49)

BABY BOOMERS

(50-64)

BABY BOOMERS

(50-64)

GENERACIÓNSILENCIOSA

(65+)

GENERACIÓNSILENCIOSA

(65+)

MILLENNIALS (21-34)

MILLENNIALS (21-34)

GENERACIÓN Z (15-20)

GENERACIÓN Z (15-20)

DISPOSICIÓN A PARTICIPAR EN LAS ACTIVIDADES EN LOS PRÓXIMOS SEIS MESES

USO DE PAGOS MÓVILES POR GENERACIÓN

ALGO PROBABLENO PROBABLE

MUY PROBABLE

22 DINERO MÓVIL

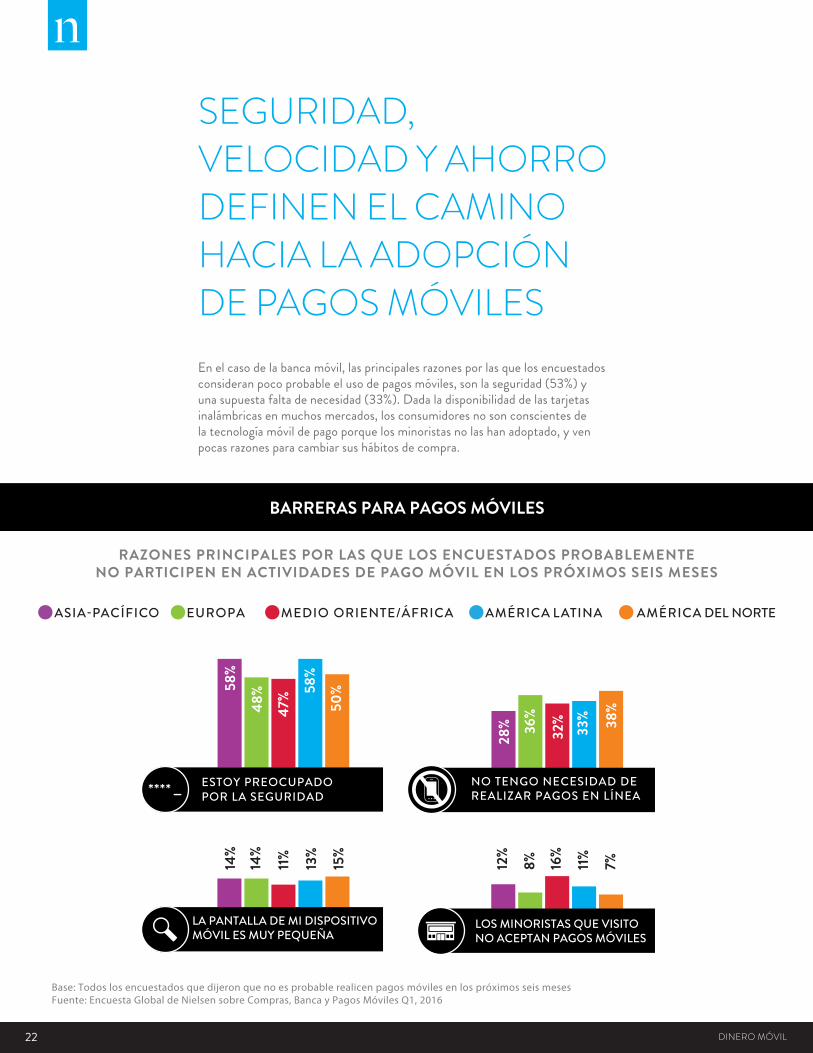

Enelcasodelabancamóvil,lasprincipalesrazonesporlasquelosencuestadosconsideranpocoprobableelusodepagosmóviles,sonlaseguridad(53%)yunasupuestafaltadenecesidad(33%).Dadaladisponibilidaddelastarjetasinalámbricasenmuchosmercados,losconsumidoresnosonconscientesdelatecnologíamóvildepagoporquelosminoristasnolashanadoptado,yvenpocasrazonesparacambiarsushábitosdecompra.

SEGURIDAD, VELOCIDAD Y AHORRO DEFINEN EL CAMINO HACIA LA ADOPCIÓN DE PAGOS MÓVILES

Base: Todos los encuestados que dijeron que no es probable realicen pagos móviles en los próximos seis mesesFuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

58%

48%

47% 58

%

50%

28% 36

%

32%

33% 38

%

12%

8% 16%

11%

7%

ESTOY PREOCUPADOPOR LA SEGURIDAD

NO TENGO NECESIDAD DEREALIZAR PAGOS EN LÍNEA

RAZONES PRINCIPALES POR LAS QUE LOS ENCUESTADOS PROBABLEMENTENO PARTICIPEN EN ACTIVIDADES DE PAGO MÓVIL EN LOS PRÓXIMOS SEIS MESES

14%

14%

11%

13%

15%

LA PANTALLA DE MI DISPOSITIVOMÓVIL ES MUY PEQUEÑA

LOS MINORISTAS QUE VISITONO ACEPTAN PAGOS MÓVILES

BARRERAS PARA PAGOS MÓVILES

EUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

23Copyright© 2016 The Nielsen Company

Entonces,¿cómopuedenlosproveedoresminoristasydeserviciosfinancierosfomentarunamayoradopciónenelusodelossistemasmóvilesdepago?Mejorarlaseguridadparecelarespuestamáscomúnparaestacuestión,perolaconstruccióndeconfianzaesunprimerpasocríticoparafomentarlaadopción.Cincuentayseisporcientodelosencuestadosglobalesdicenquelasmejorasenseguridadlosanimaríaahacerunpagopormóvilohacermáspagosmóviles.

Losminoristastambiéndebenencontrarmanerasdeagregarvaloralaexperienciamóvildepagoydaralosconsumidoresunarazónparacambiarlasconductasarraigadas.Másdecuatrodecadadiezencuestadosdijeronqueibanaprobarlospagosmóvilesolosutilizaríanmássirecibieranincentivosexclusivosparamóviles,gratificacionesorecompensasdefidelidad(44%)osiseefectuaranlastransferenciasdeformamásrápidaqueconlosmétodostradicionales(44%).Enlaactualidad,lospagoscontarjetainalámbricasonmásrápidosqueelmóvilenmuchosmercados,yaquerequierenunmenornúmerodeclics;losconsumidoresquesimplementesujetansutarjetaalladodellectorynonecesitanautorizarlatransacción.Enconsecuencia,eldesarrollodeformasdeacelerarelprocesomóvildepagoserácrucialparaimpulsarlaadopción.

Anivelglobal,Sudáfricatieneelmayorporcentajedeencuestadosquedicenquelasrecompensasmóvilesexclusivas,losanimaríaaprobarunpagopormóviloutilizarlospagosmóvilesconmayorfrecuencia(65%).Dentrodeloscincopaísesconmayorporcentajedebúsquedaarecompensasmóvilesanivelglobal,cuatrosonmercadosasiáticos,dentrodelosquedestacan:Filipinas(63%),India(60%),Singapur(58%)yMalasia(55%).Delmismomodo,cuandosetratarealizarpagosytransaccionesmásvelocesparausuariosmóviles,cuatrodeloscincoprincipalesmercadosconelmayorniveldeacuerdoseencuentranenAsia.Indonesia,TailandiayVietnammarcanelcamino(65%cadauno),seguidodeVenezuela(59%)yChina(52%).Chinaenparticulartieneunaposiciónúnicaparaofrecerunavelocidadsinprecedentesyfacilidadatravésdedispositivosmóviles.AlgunastiendaspermitenquelosconsumidoresescaneenuncódigoQR,paguenatravésdeWePayyrecibenlaentregaelmismodíaensudomicilio.Lamayoríadelosmercadosmaduros,simplementenotienenlainfraestructuradelacadenadesuministroparaentregarestetipodebeneficio.Porlotanto,suvaloragregadonosederivadelossistemasdecomunicaciónydepagomóvilesconectados.

Lossistemasmóvilesdepagoproporcionanalosminoristasyempresasdeserviciosfinancieros,laoportunidadderecogermásdatossobrecomprasdelosconsumidoresyproporcionarofertasmásrelevantesenbaseaestainformación.Peromientrasquelacapacidaddeofrecerunamayorpersonalizaciónesunodelosbeneficiosmásatractivosdepagosmóvilesparamarcas,suinfluenciaenlosconsumidorespareceseralgolimitado.Sólounterciodelosencuestadosglobales(32%)dicenquelacapacidadderecibirofertasyanunciosmásrelevanteslosanimaríaahacerunpagopormóvilohacermáspagosmóviles.AnunciosadaptadosyofertassonmásconvincentesenChina(52%),India(48%),Vietnam(43%)yEgipto(40%)deloquesonglobalmente.

24 DINERO MÓVIL

Lospagosmóvilesseenfrentanaunasubidamáspronunciadaenlosmercadosmaduros.UnaquintapartedelosencuestadosenNorteAmérica(22%)yEuropa(20%)dicenquenohayincentivoquelospuedamotivarparatrataroaumentarelusodelospagosmóviles,encomparaciónconel9%enÁfrica/OrienteMedio,8%enAméricaLatinay4%enAsia-Pacífico.AproximadamenteunterciodelosencuestadosenReinoUnido(33%),Dinamarca(32%),Estonia(32%),Finlandia(32%),Australia(32%)yNuevaZelanda(30%),ymásdeunquintoenCanadá(24%)ylosEstadosUnidos(21%)dicenquenohayincentivoquepuedamotivarlosparaparatratarlospagosmóvilesoaumentarsuuso.

MEJORA DE CARACTERÍSTICASDE SEGURIDAD

INCENTIVOS/LEALTAD/RECOMPENSAS DISPONIBLES SOLOPARA USUARIOS DE PAGOS MÓVILES

PAGO DE CUENTAS MÁS VELOZEN COMPARACIÓN CON LOS MÉTODOSTRADICIONALES DE PAGO

CAPACIDAD DE RECIBIR OFERTASY PUBLICIDAD MÁS RELEVANTES

PORCENTAJE QUE DICE QUE LOS INCENTIVOS LOS IMPULSARÍAN A USAR PAGOS MÓVILESO INCREMENTAR EL NÚMERO DE PAGOS MÓVILES QUE REALIZAN

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

40%40%41%

32%51%

21%21%

32%12%

43%

47%57%

49%46%

62%

27%45%44%

34%51%

INCENTIVOS PARA MOTIVAR EL USO DE PAGOS MÓVILES

EUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

25Copyright© 2016 The Nielsen Company

“Enlosmercadosdesarrollados,losbeneficiostangiblesdelusodelospagosmóvilesatravésdeotrotipodesistemanoestánclarosparamuchosconsumidores”,dijoTagg.“Nohayunpuntodesingularidadodiferenciadelusodelteléfonomóvilenlugardeunatarjeta”.Enlosmercadosendesarrollo,lasinfraestructurassonmásflexiblesyhayunamayorintegraciónentreplataformas(piensaenAlipayyAlibabaoWeChatyWePay,queaportanmayoresbeneficiosatravésdelusodelatecnologíaintegrada).Estonoseencuentraenlosmercadosdesarrollados,dondelatecnologíahasidodivergenteonosehacerradoenbucle”.

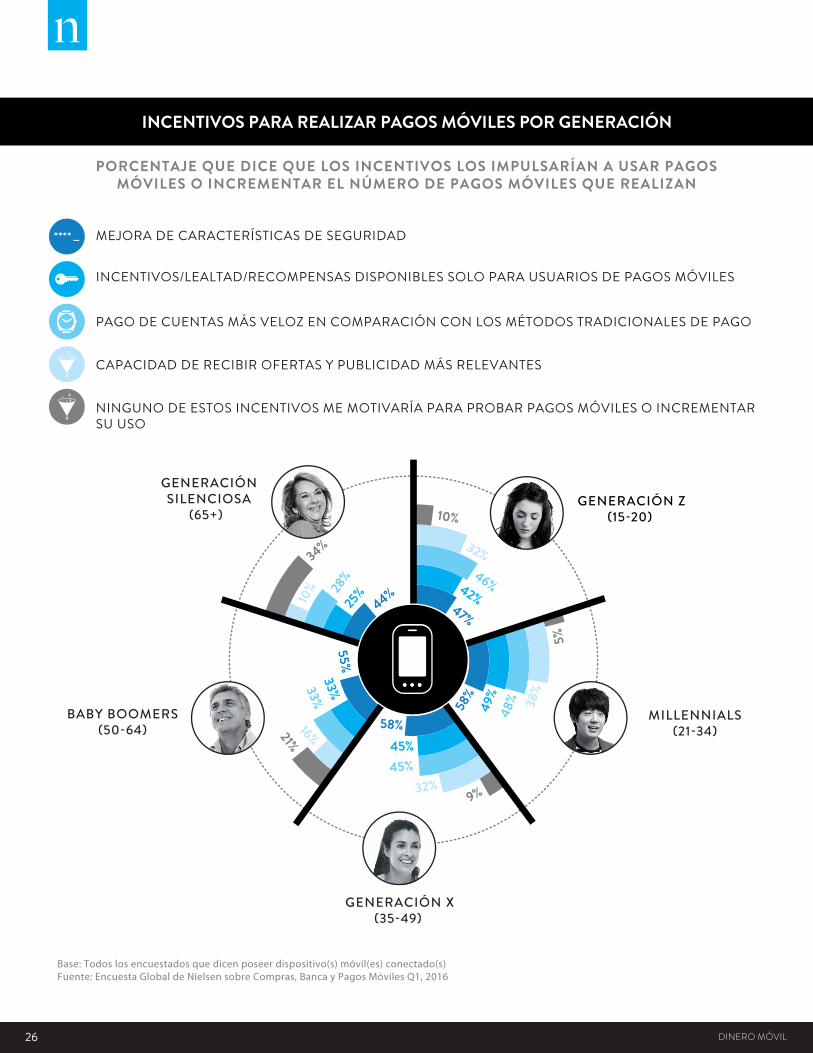

Noesdesorprendersequelospagosmóvilestambiénseenfrentenaunincrementomáspronunciadoentrelosconsumidoresmaduros.Elreforzamientoenlascaracterísticasdeseguridadeslamejoraoincentivomásinfluyenteentrelosencuestadosdetodaslasedades.Losencuestadosmásjóvenessonmássensiblesalasrecompensasmóvilesexclusivas(49%delosMillennialsfrenteal33%delosBabyBoomers),pagoyenvíomásrápido(48%frentea33%)yanunciospersonalizadosyofertas(38%frentea16%).

ESTRATEGIA DE ÉXITO PARA PAGOS MÓVILES

Identificar y enfatizar el valor agregado. Mejorconectividadylaobtencióndebeneficiostangiblesentodoelprocesodepagoycompra,impulsaránunmayoruso.LospagosmóvilespuedenacelerarenEstadosUnidos,dondelastarjetasconchipytecnologíadeseñal(queutilizanunchipdeseguridadincorporadoyrequierequelosusuariosfirmenporsuscompras)realmenteretrasanelprocesodecompraypuedenempujaralosconsumidoresautilizarlospagosmóviles.Sinembargo,enmercadoscomoHongKongyReinoUnido,dondelospagossincontactoconchipsNFCyahanaceleradoelprocesodecompra,notendráquehaberunarazónmássignificativaparaincorporarlospagosmóvilesenlasrutinasdiariasdelosconsumidores.

Dosposiblesmodelosparaimpulsarlaadopciónhansurgido:bancaintegrada,similaraloquehaocurridoenSuecia,yunenfoqueimpulsadoporlatecnología,similaraloquehaocurridoenChina,endondelasempresasdetecnologíaproporcionanlosmediosparatransaccionesytransferenciasdecompra.

26 DINERO MÓVIL

PORCENTAJE QUE DICE QUE LOS INCENTIVOS LOS IMPULSARÍAN A USAR PAGOSMÓVILES O INCREMENTAR EL NÚMERO DE PAGOS MÓVILES QUE REALIZAN

Base: Todos los encuestados que dicen poseer dispositivo(s) móvil(es) conectado(s)Fuente: Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles Q1, 2016

CAPACIDAD DE RECIBIR OFERTAS Y PUBLICIDAD MÁS RELEVANTES

NINGUNO DE ESTOS INCENTIVOS ME MOTIVARÍA PARA PROBAR PAGOS MÓVILES O INCREMENTARSU USO

PAGO DE CUENTAS MÁS VELOZ EN COMPARACIÓN CON LOS MÉTODOS TRADICIONALES DE PAGO

MEJORA DE CARACTERÍSTICAS DE SEGURIDAD

INCENTIVOS/LEALTAD/RECOMPENSAS DISPONIBLES SOLO PARA USUARIOS DE PAGOS MÓVILES

GENERACIÓN Z

MILLENNIALS BABY BOOMERS

GENERACIÓNSILENCIOSA

GENERACIÓN X

58%

58%

55%

44%47%

49%

45%

33%

25% 42%

48%

45%

33%

28% 46%

38%

32%

16%

10%

32%5%

9%

21%10%

34%

INCENTIVOS PARA REALIZAR PAGOS MÓVILES POR GENERACIÓN

27Copyright© 2016 The Nielsen Company

ASIA-PACÍFICO

MERCADO PENETRACIÓN DE INTERNET

AUSTRALIA 93%

CHINA 50%

COREA DEL SUR 92%

FILIPINAS 43%

HONG KONG 81%

INDIA 30%

INDONESIA 31%

JAPÓN 91%

MALASIA 68%

NUEVA ZELANDA 94%

SINGAPUR 82%

TAILANDIA 56%

TAIWÁN 84%

VIETNAM 50%

AMÉRICA LATINA

MERCADO PENETRAÇÃO DA INTERNET

ARGENTINA 80%

BRASIL 58%

CHILE 72%

COLOMBIA 59%

MÉXICO 49%

PERÚ 53%

VENEZUELA 62%

EUROPA

MERCADO PENETRACIÓN DE INTERNET

AUSTRIA 83%

BÉLGICA 85%

BULGARIA 57%

CROACIA 75%

REPÚBLICA CHECA 80%

DINAMARCA 96%

ESTONIA 84%

FINLANDIA 94%

FRANCIA 84%

ALEMANIA 88%

GRECIA 63%

HUNGRÍA 76%

IRLANDA 83%

ISRAEL 75%

ITALIA 62%

LETONIA 82%

LITUANIA 82%

PAÍSES BAJOS 96%

NORUEGA 96%

POLONIA 68%

PORTUGAL 68%

RUMANIA 56%

RUSIA 71%

SERBIA 66%

ESLOVAQUIA 83%

ESLOVENIA 73%

ESPAÑA 77%

SUECIA 95%

SUIZA 87%

TURQUÍA 60%

REINO UNIDO 92%

UCRANIA 43%

MEDIO ORIENTE ÁFRICA/

MERCADO PENETRACIÓN DE INTERNET

EGIPTO 37%

MARRUECOS 61%

PAQUISTÁN 15%

ARABIA SAUDITA 66%

SUDÁFRICA 49%

EMIRATOS ÁRABES UNIDOS 93%

AMÉRICA DEL NORTE

MERCADO PENETRACIÓN DE INTERNET

CANADÁ 93%

ESTADOS UNIDOS 87%

Fuente: Miniwatts Marketing, Internet World Stats, Nov. 30, 2015, www.internetworldstats.com

PAÍSES EN LA ENCUESTA GLOBAL

28 DINERO MÓVIL

ACERCA DE NIELSENNielsen N.V. (NYSE: NLSN) es una firma global de gestión del desempeño que proporciona un completo entendimiento sobre lo que ve y compra el consumidor. El área Watch de Nielsen proporciona a las agencias, anunciantes y medios, servicios de medición de las audiencias (Total Audience), de cualquier dispositivo desde el que se accede a contenido (video, audio, texto). El área Buy provee a los fabricantes y detallistas de productos de consumo masivo una medición y visión global única del desempeño de la industria y del mercado. Al integrar la información de Watch y Buy junto con otras fuentes de datos, Nielsen ofrece a sus clientes una medición de primer nivel, además de una analítica avanzada que permiten mejorar el desempeño de los negocios. Nielsen, una compañía que cotiza en índice Standard & Poor’s 500, está presente en más de 100 países que representan el 90 por ciento de la población mundial.

Para más información, visite www.nielsen.com.

Copyright © 2016 The Nielsen Company. All rights reserved. Nielsen and the Nielsen logo are trademarks or registered trademarks of CZT/ACN Trademarks, L.L.C. Other product and service names are trademarks or registered trademarks of their respective companies. 16/9567

ACERCA DE LA ENCUESTA GLOBAL DE NIELSENLa Encuesta Global de Nielsen sobre Compras, Banca y Pagos Móviles, se realizó del 1 al 23 de marzo de 2016 y fueron encuestados usuarios de Internet en 63 países. Ambas encuestas recaudaron más de 30,000 encuestados en línea a través de Asia Pacífico, Europa, América Latina, Medio Oriente, África y América del Norte. La muestra para ambas encuestas incluye usuarios de Internet que accedieron a participar en esta encuesta y tiene cuotas basadas en la edad y sexo de cada país. Se pondera que sean representativas de los consumidores de Internet según el país. Debido a que la muestra se basó en los que accedieron a participar, no hay estimaciones de error de muestreo teórico que se pueda calcular. Sin embargo, una muestra probabilística de tamaño equivalente tendría un margen de error de ± 0,6% a nivel mundial. La encuesta Global de Nielsen se basa únicamente en el comportamiento de los encuestados con acceso a Internet. Las tasas de penetración de Internet varían según el país. Nielsen utiliza una norma de información mínima de penetración de Internet del 60% o una población de 10 millones en línea para su inclusión en la encuesta.

29Copyright© 2016 The Nielsen Company 17Copyright © 2016 The Nielsen Company