diferentes canales, diferentes clientes: una Única …cicloderiesgo.com/10.yibran-ortegon...

TRANSCRIPT

Diferentes Canales, Diferentes Clientes:Una Única Experiencia

Yibran Ortegon

Buró de Crédito CIFIN

Vicepresidente de Consultoría

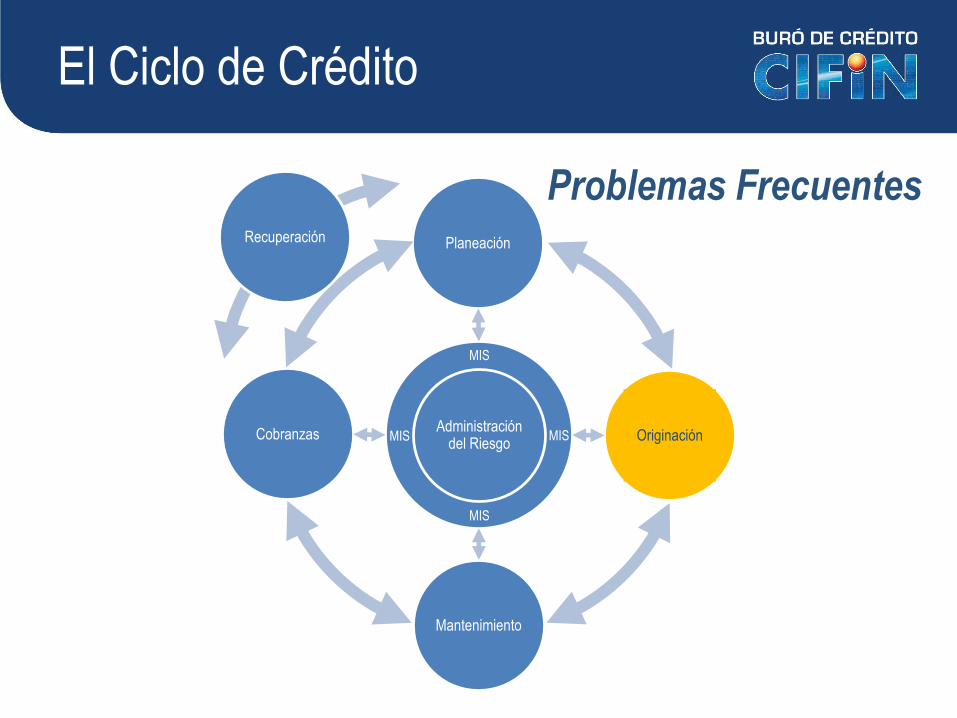

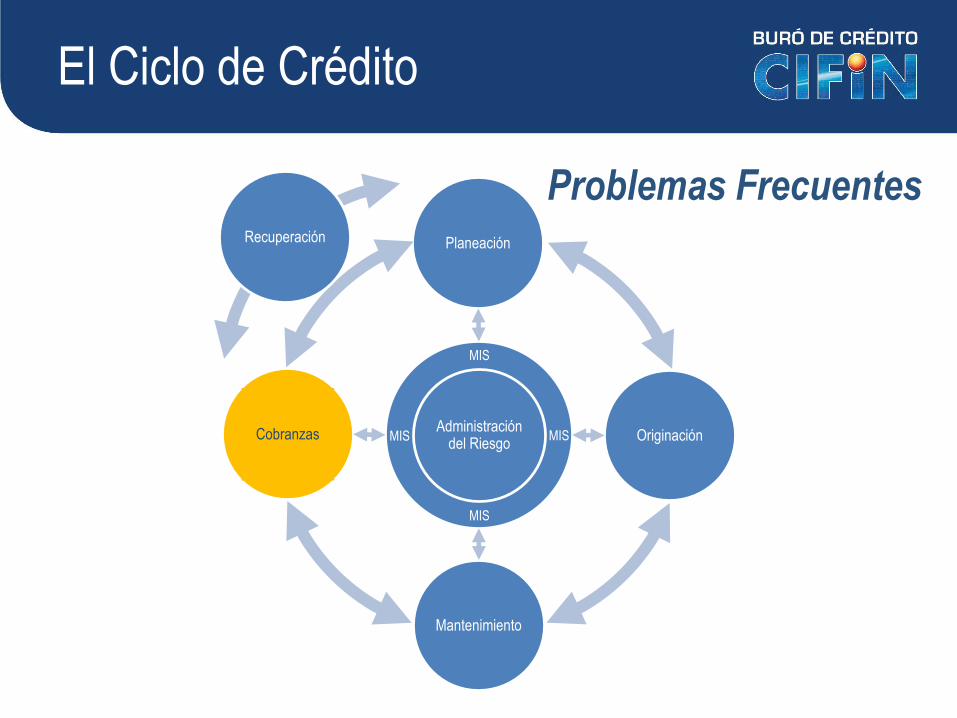

Riesgo de CréditoProblemáticas actuales en las

etapas del Ciclo de Crédito

Originación

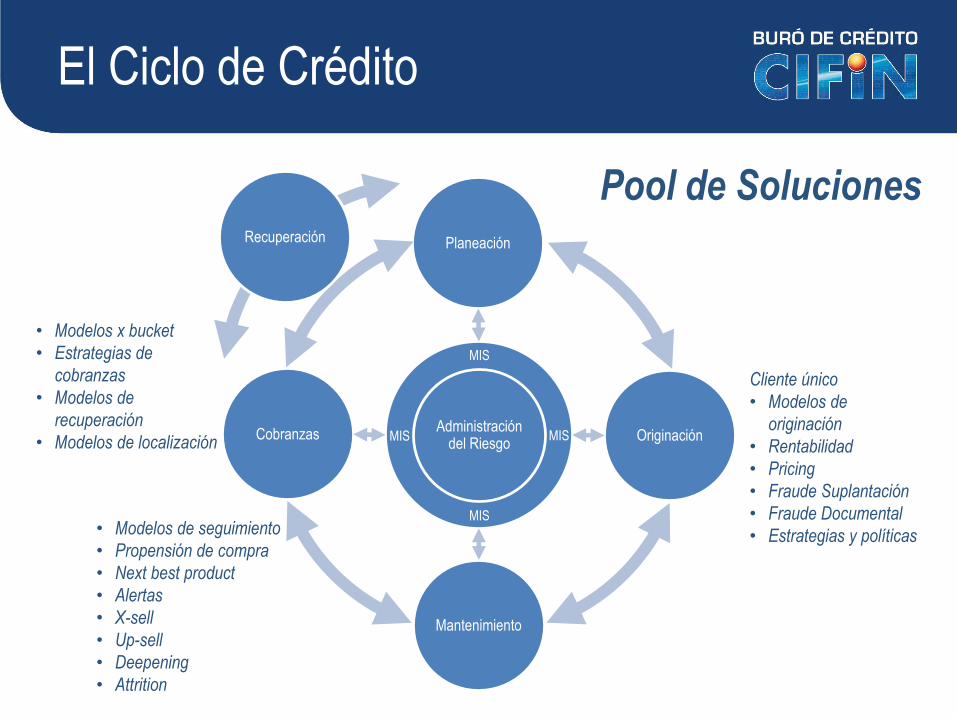

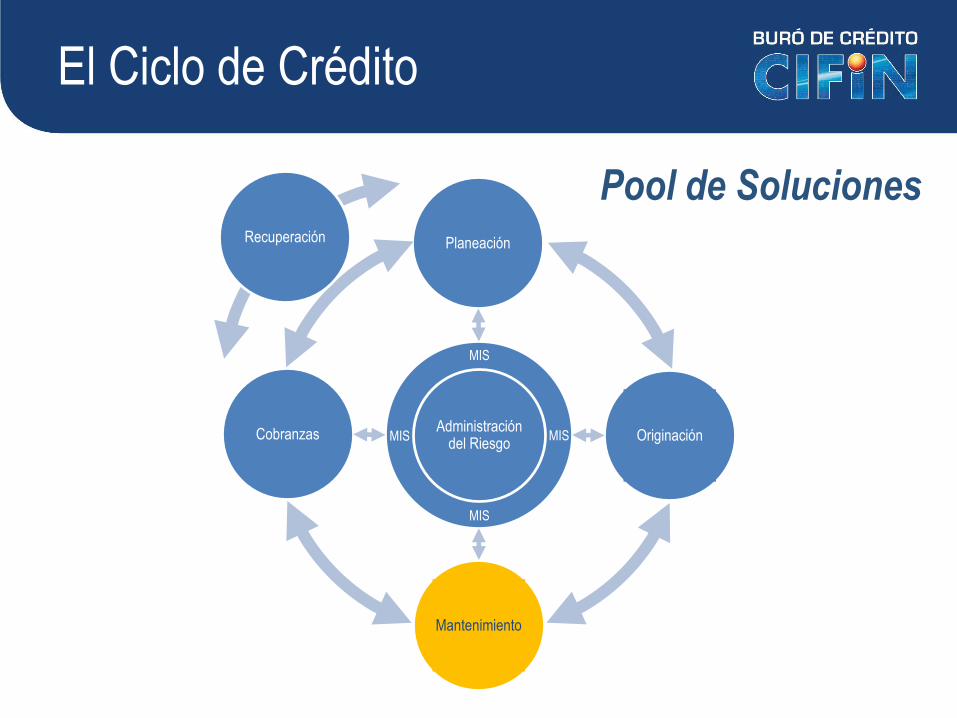

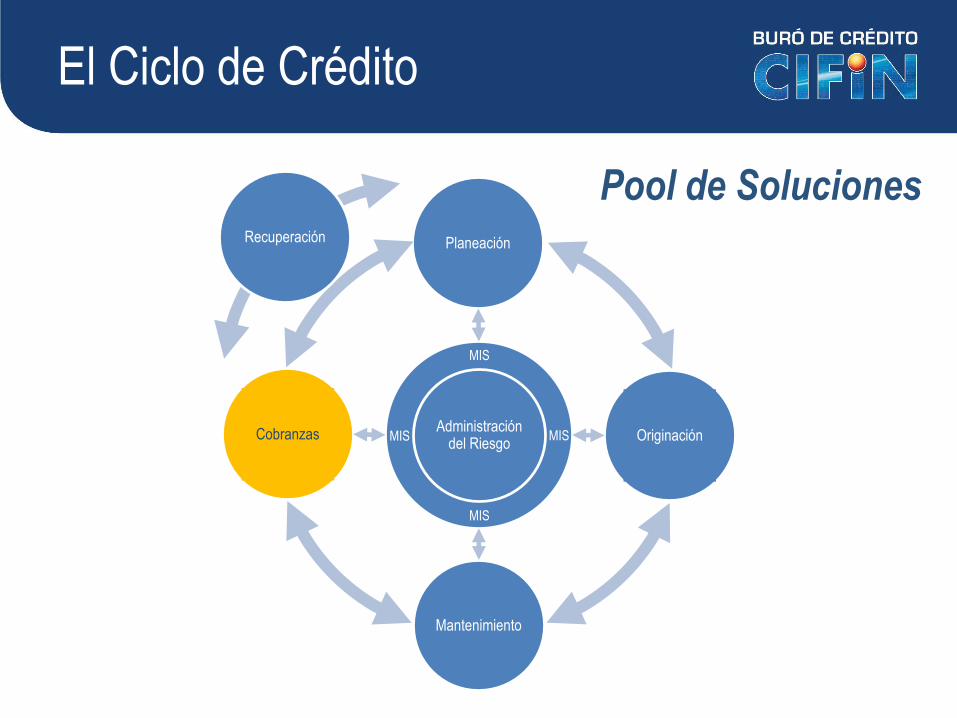

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Problemas Frecuentes

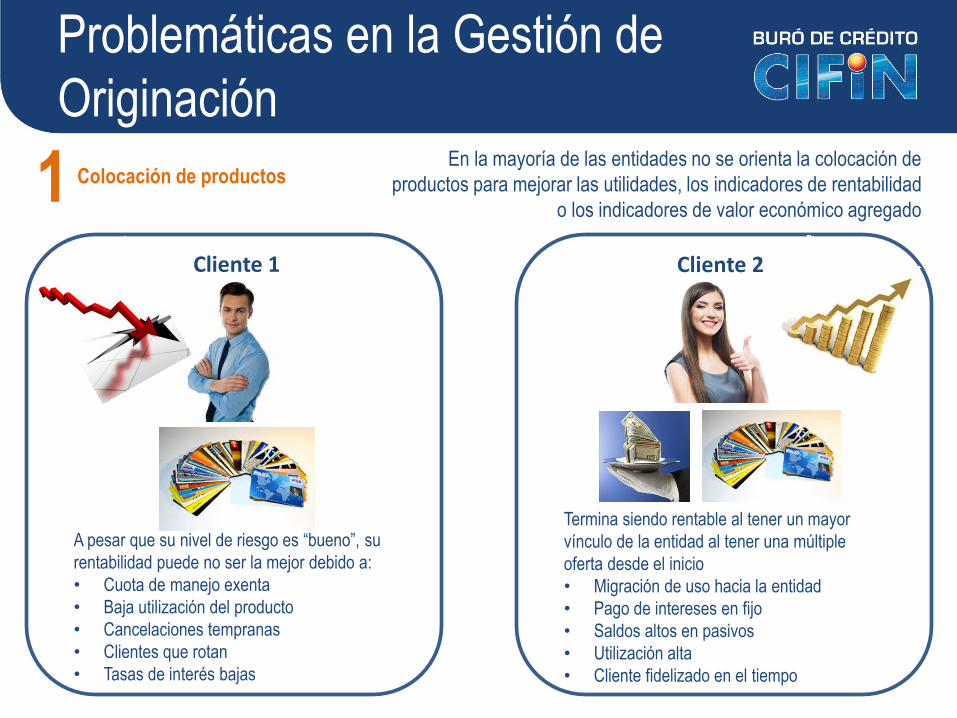

Problemáticas en la Gestión de

OriginaciónEn la mayoría de las entidades no se orienta la colocación de

productos para mejorar las utilidades, los indicadores de rentabilidad

o los indicadores de valor económico agregado

A pesar que su nivel de riesgo es “bueno”, su

rentabilidad puede no ser la mejor debido a:

• Cuota de manejo exenta

• Baja utilización del producto

• Cancelaciones tempranas

• Clientes que rotan

• Tasas de interés bajas

Cliente 1

Termina siendo rentable al tener un mayor

vínculo de la entidad al tener una múltiple

oferta desde el inicio

• Migración de uso hacia la entidad

• Pago de intereses en fijo

• Saldos altos en pasivos

• Utilización alta

• Cliente fidelizado en el tiempo

Cliente 2

Colocación de productos1

Problemáticas en la Gestión de

OriginaciónFuncionamiento habitual de

las entidades2Tiempo

Uno solo producto:

• Poco uso

• Attrition temprano

• Sub endeudamiento

Profundización:

• Es posible que no se llegue

• Doble costo de adquisición

• Pérdida de utilidad si se hubiera

realizado desde el inicio

Primer producto Profundización

Problemáticas en la Gestión de

OriginaciónNo se realizan estrategias a

nivel cliente3Crédito hipotecario

Crédito de vehículo

Crédito de libre destino

Tarjeta de crédito

¿Cuál es el producto más adecuado para

cada perfil de cliente?

Normalmente las áreas de las entidades plantean sus

estrategias de forma individual, sin pensar en una oferta

global a nivel cliente y sin pensar en cuál es la oferta que

más beneficios trae a la entidad

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

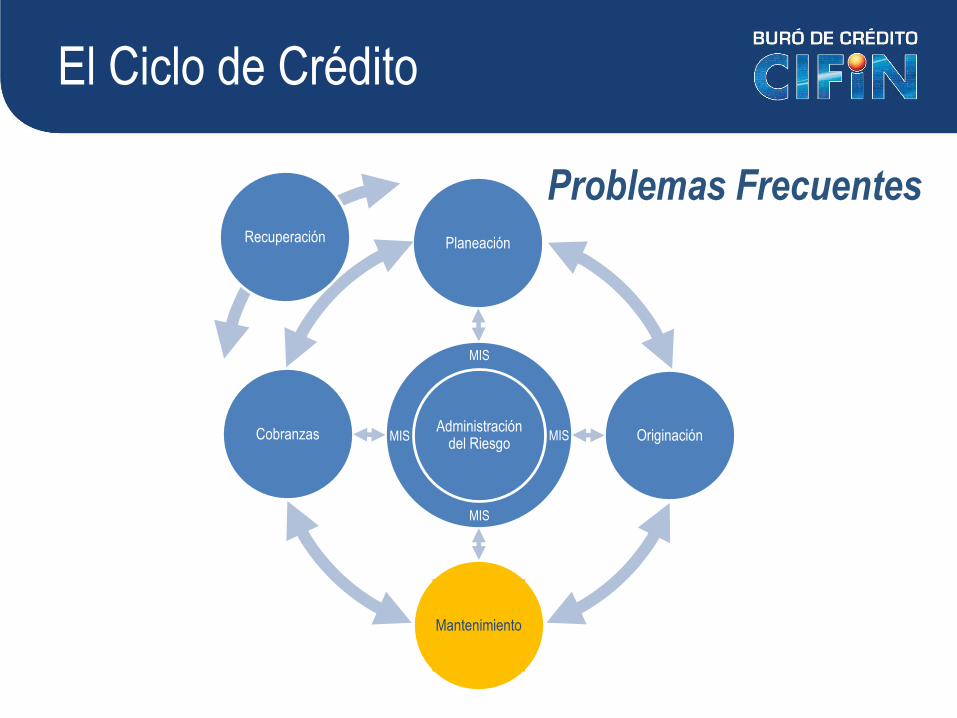

Problemas Frecuentes

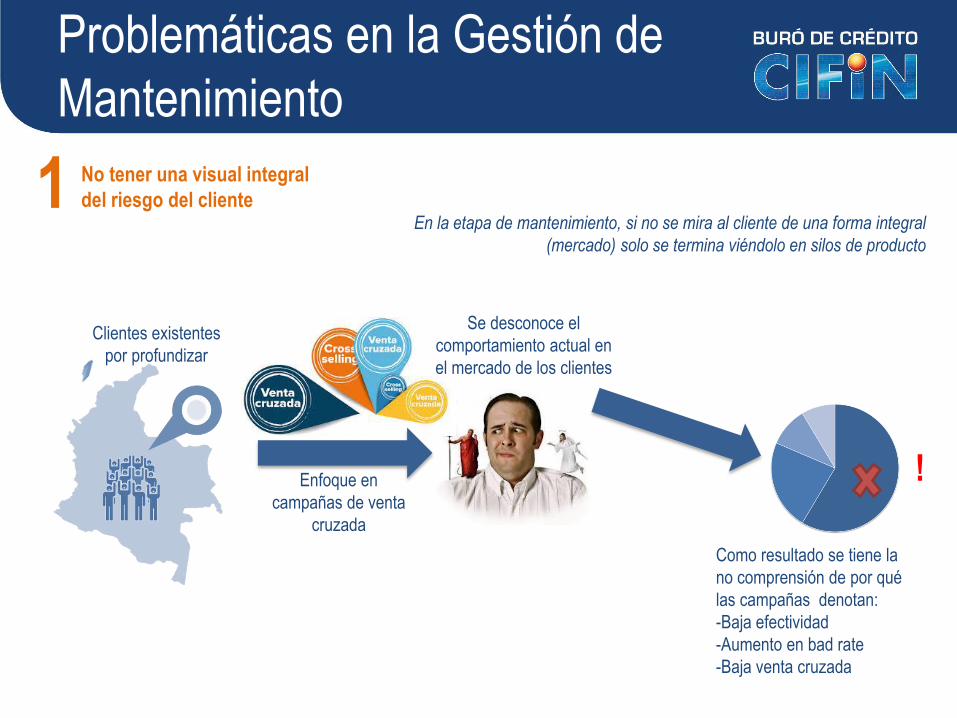

Problemáticas en la Gestión de

Mantenimiento

Clientes existentes

por profundizar

Enfoque en

campañas de venta

cruzada

Se desconoce el

comportamiento actual en

el mercado de los clientes

Como resultado se tiene la

no comprensión de por qué

las campañas denotan:

-Baja efectividad

-Aumento en bad rate

-Baja venta cruzada

!

En la etapa de mantenimiento, si no se mira al cliente de una forma integral

(mercado) solo se termina viéndolo en silos de producto

No tener una visual integral

del riesgo del cliente1

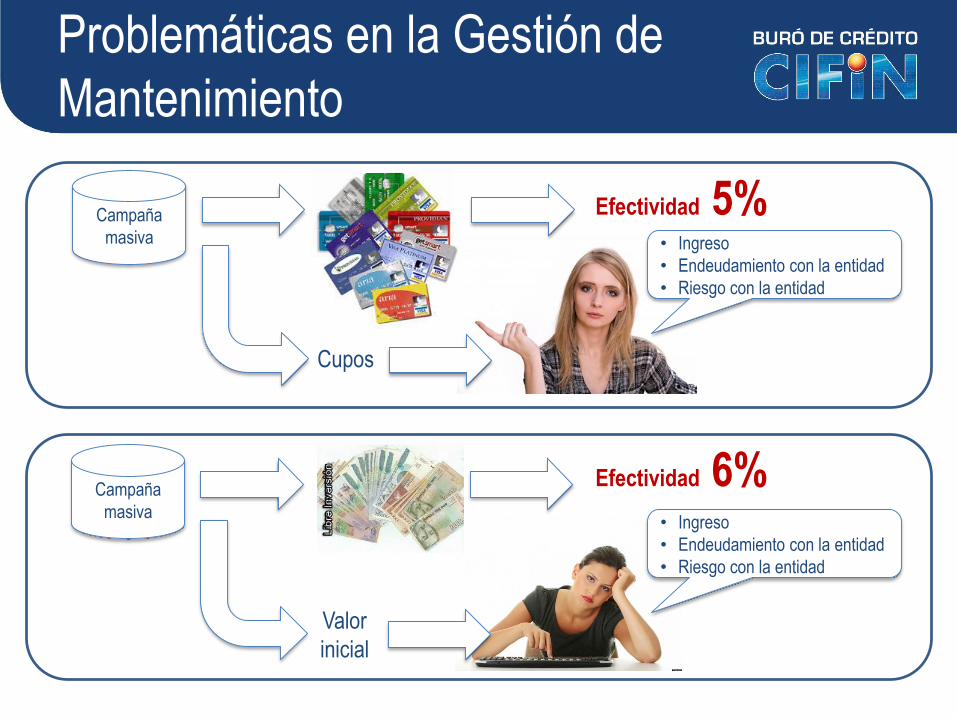

Problemáticas en la Gestión de

Mantenimiento

Campaña

masiva

Efectividad 5%

Cupos

Campaña

masiva

Valor

inicial

• Ingreso

• Endeudamiento con la entidad

• Riesgo con la entidad

• Ingreso

• Endeudamiento con la entidad

• Riesgo con la entidad

Efectividad 6%

Problemáticas en la Gestión de

Mantenimiento

Campaña

masiva

Cupos

• Compara cupo a ofrecer vs el cupo

máximo del mercado

• Endeudamiento en el mercado

• Observa el tipo de tarjeta (clásica, gold,

platino, black)

• Riesgo en el mercado

El cliente debe ser observado

de manera integral

• Ingreso

• Endeudamiento con la entidad

• Riesgo con la entidad

Efectividad 20%

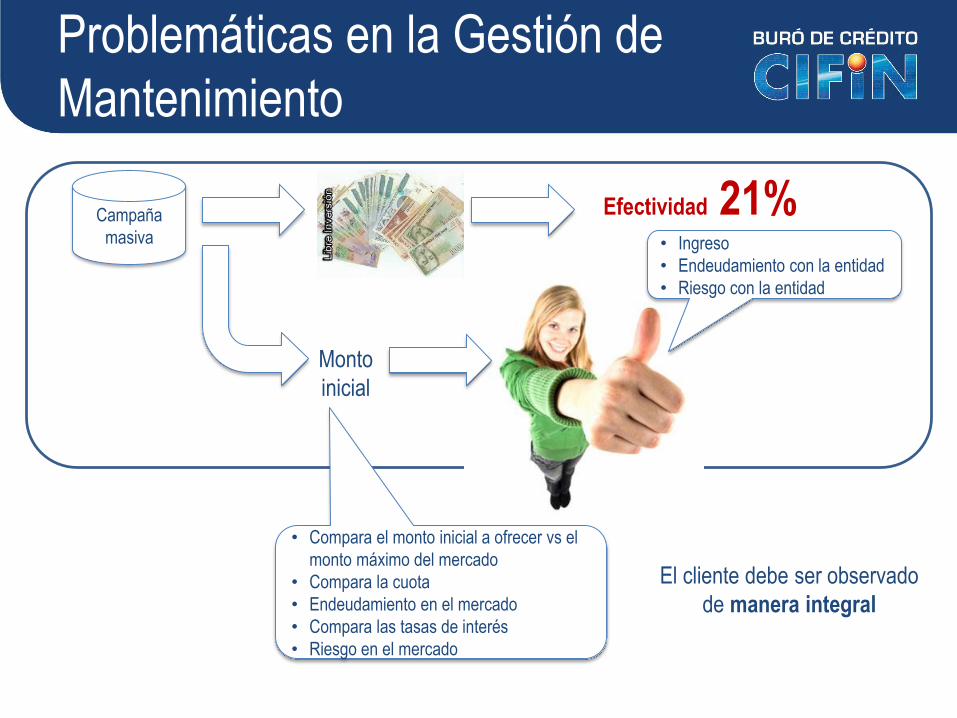

Problemáticas en la Gestión de

Mantenimiento

Campaña

masiva

Monto

inicial

• Ingreso

• Endeudamiento con la entidad

• Riesgo con la entidad

• Compara el monto inicial a ofrecer vs el

monto máximo del mercado

• Compara la cuota

• Endeudamiento en el mercado

• Compara las tasas de interés

• Riesgo en el mercado

El cliente debe ser observado

de manera integral

Efectividad 21%

Problemáticas en la Gestión de

Mantenimiento

Desconocimiento de la secuencia lógica de

productos a ofrecer para cada perfil de cliente2

Se sobre endeudó

Se generó deserción

(attrition)Poco rentable

Decisión de la entidad

Cliente

Problemáticas en la Gestión de

Mantenimiento

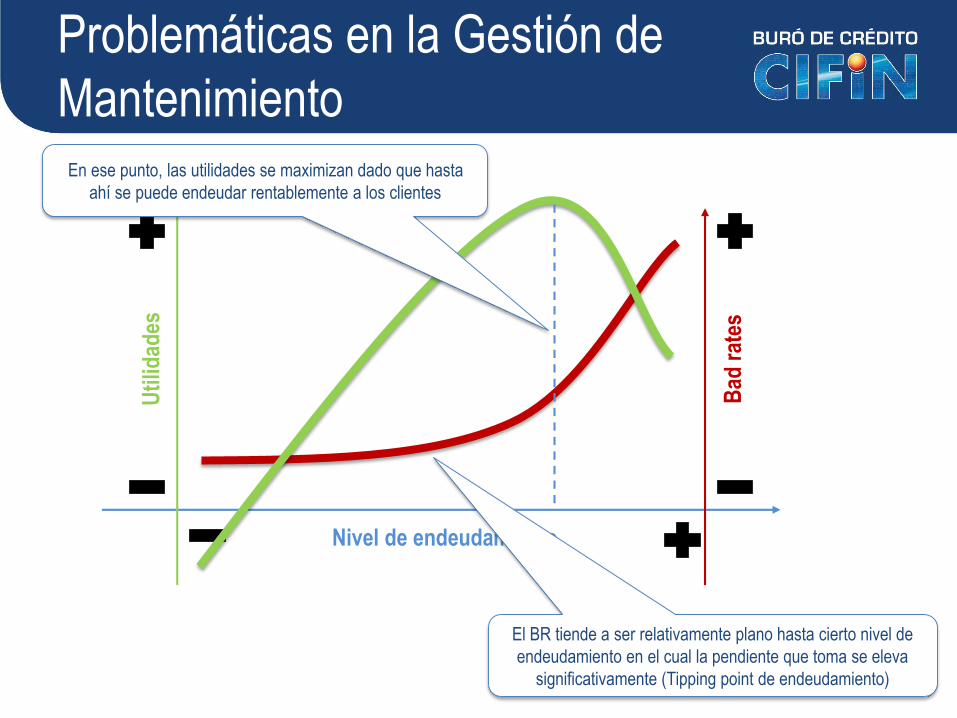

Nivel de endeudamiento

Uti

lidad

es

Bad

rate

s

El BR tiende a ser relativamente plano hasta cierto nivel de

endeudamiento en el cual la pendiente que toma se eleva

significativamente (Tipping point de endeudamiento)

En ese punto, las utilidades se maximizan dado que hasta

ahí se puede endeudar rentablemente a los clientes

Problemáticas en la Gestión de

Mantenimiento

Capacidad Instalada

Reducida

No tener sustento analítico sobre a quienes

priorizar por propensión, riesgo y contactabilidad3

Se incurre en sobre

costos y ROI negativos

Problemáticas en la Gestión de

Mantenimiento

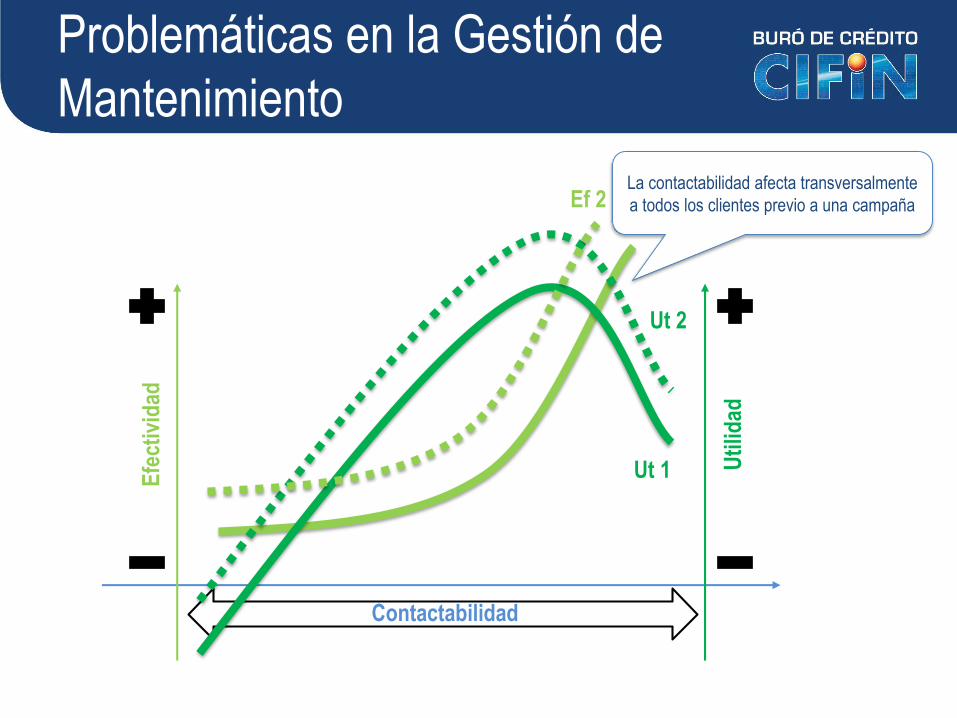

Contactabilidad

Efe

ctiv

idad

Uti

lidad

Ef 1Ef 2

Ut 1

Ut 2

La contactabilidad afecta transversalmente

a todos los clientes previo a una campaña

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Problemas Frecuentes

Problemáticas en la Gestión de

CobranzasCobranza

Aprobación

Cobranza Cobranza

No tener una política unificada

(integrada) por cliente1 Área de Tarjetas de

Crédito

Área de

Créditos

Hipotecarios

Área de Créditos de

Libranza

Área de

Créditos de

Consumo

Problemáticas en la Gestión de

CobranzasNo se optimiza el uso de las

herramientas disponibles2

Los canales disponibles no siempre son los más

adecuados para atender una necesidad de

cobranza

Qué está pasando actualmente?

Muchos canales…

poco aprovechados

Plataformas de Ciclo de Crédito & Riesgo

Aplicación frente a las 4 variables del

nuevo ecosistema:

• Omnicanalidad

• Movilidad

• Sofisticación Analítica

• Experiencia del Cliente

Plataformas de Ciclo de Crédito &

Riesgo

Nuestra plataforma involucra un motor decisional, el

cual es una herramienta desarrollada pensando en

resolver las siguientes necesidades en los procesos

de decisión crediticios:

• Implementación de políticas de producto,

comerciales y de crédito, necesarias para los

procesos enmarcados dentro del ciclo de crédito.

• Implementación de diferentes modelos de scoring

para cada uno de dichos procesos.

• La creación de reglas y segmentaciones en forma

simple para un usuario de negocios.

• Un ambiente sencillo para realizar pruebas y

simulaciones de políticas de crédito.

Experto: La solución!!!

Originación

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Plataformas de

las entidades

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Pool de Soluciones

Cliente único

• Modelos de

originación

• Rentabilidad

• Pricing

• Fraude Suplantación

• Fraude Documental

• Estrategias y políticas• Modelos de seguimiento

• Propensión de compra

• Next best product

• Alertas

• X-sell

• Up-sell

• Deepening

• Attrition

• Modelos x bucket

• Estrategias de

cobranzas

• Modelos de

recuperación

• Modelos de localización

Ventajas de las Plataformas

Los métodos tradicionales de evaluación en cada etapa del ciclo de crédito tienen alto costo operativo y baja eficiencia

Evalúan objetiva y consistentemente la relación riesgo/beneficio

Permiten tomar decisiones rápidas, automatizadas y eficientes

Reducen el riesgo manteniendo un volumen dado de aprobaciones

Identifican y segmentan mejor el universo de clientes potenciales y existentes, permitiendo desarrollar estrategias diferenciadas

Qué puede pasar si…?

Originación

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Plataformas de

las entidades

• Incrementos o decrecimientos en la

tarjeta de crédito

• Pre-aprobación de una nueva línea

• Mensajes de alerta (cobranza

preventiva y temprana)

• Etc.

Enfocarse en la integralidad del cliente a través

de los medios disponibles

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Pool de Soluciones

Oferta óptima para cada tipo de

cliente

Perfil 1

Perfil 2

Perfil 3

Para cada uno de los clientes se debe

dar una oferta de productos de acuerdo

a su nivel de riesgo/rentabilidad y su

propensión de compra

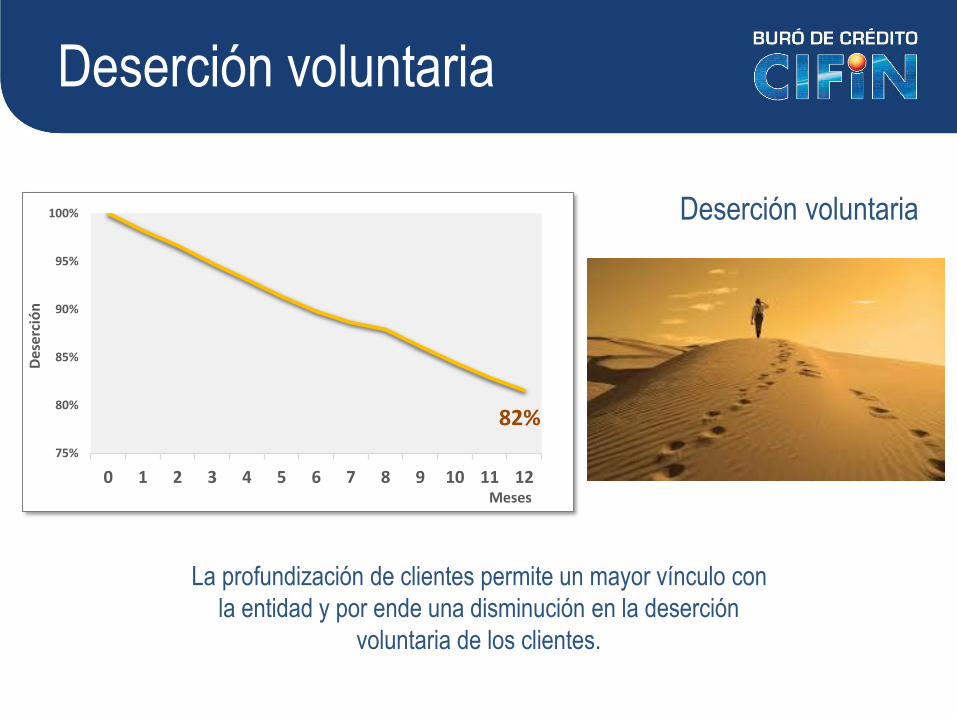

Deserción voluntaria

75%

80%

85%

90%

95%

100%

0 1 2 3 4 5 6 7 8 9 10 11 12

La profundización de clientes permite un mayor vínculo con

la entidad y por ende una disminución en la deserción

voluntaria de los clientes.

Meses

Des

erc

ión

82%

Deserción voluntaria

Deserción por tipo de producto

1

2

70%

75%

80%

85%

90%

95%

100%

1 2 3 4 5 6 7 8 9 10 11 12

Monoproducto Multiproducto

93%

74%

70%

75%

80%

85%

90%

95%

100%

0 1 2 3 4 5 6 7 8 9 10 11 12

Con Vivienda Sin Vivienda

96%

79%

Monoproducto Vs. Multiproducto

Con vivienda Vs. No vivienda

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Pool de Soluciones

Score de Crédito:

Una visión integral

Score de la

entidad

Score de

buró

No es lo mismo ver el cliente

en la entidad (score interno)…

Que ver al individuo en el

mercado (score de buró)

Visión interna

Visión

mercado

Score de Crédito:

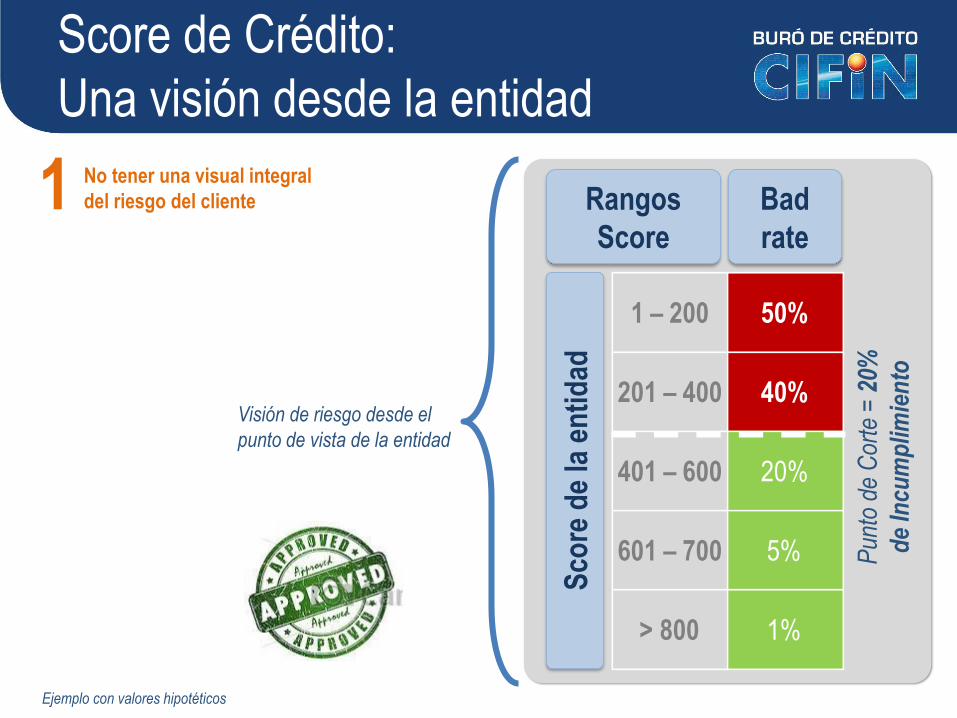

Una visión desde la entidad

Sco

re d

e la

en

tid

ad

Rangos

Score

Pun

to d

e C

orte

= 2

0%

de

Incu

mp

limie

nto

Bad

rate

1 – 200 50%

201 – 400 40%

401 – 600 20%

601 – 700 5%

> 800 1%

No tener una visual integral

del riesgo del cliente1

Visión de riesgo desde el

punto de vista de la entidad

Ejemplo con valores hipotéticos

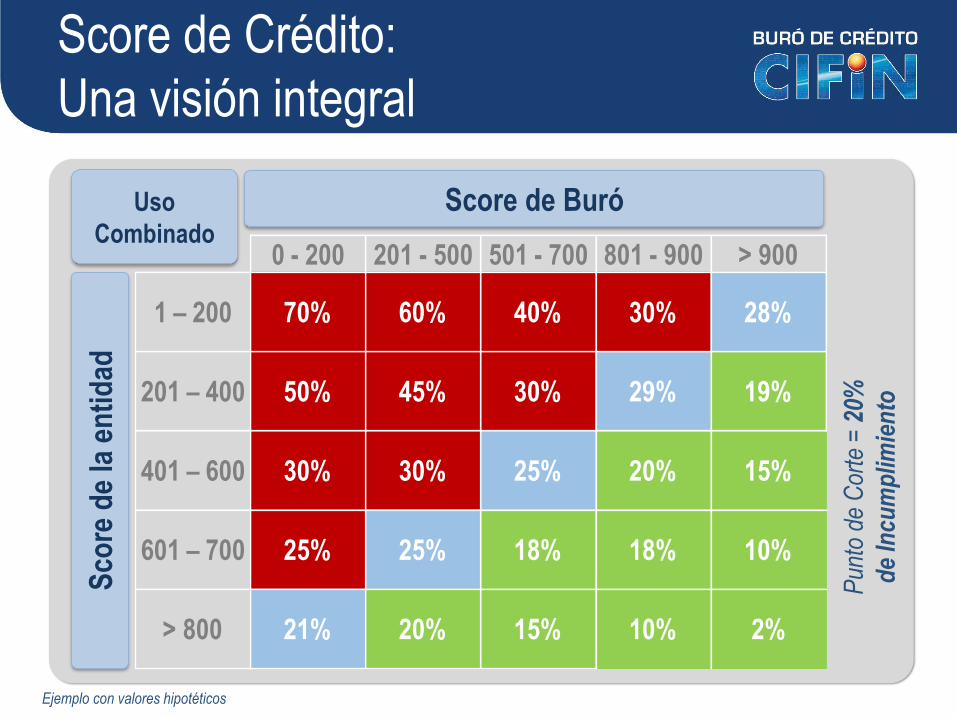

Score de Crédito:

Una visión integral

Score de Buró

Sco

re d

e la

en

tid

ad

Uso

Combinado

Pun

to d

e C

orte

= 2

0%

de

Incu

mp

limie

nto

Ejemplo con valores hipotéticos

0 - 200 201 - 500 501 - 700 801 - 900 > 900

1 – 200 70% 60% 40% 30% 28%

201 – 400 50% 45% 30% 29% 19%

401 – 600 30% 30% 25% 20% 15%

601 – 700 25% 25% 18% 18% 10%

> 800 21% 20% 15% 10% 2%

Sin Producto Inicial41%

Tarjeta de Crédito

Micro crédito

Hipotecario

Vehículo

Tarjeta de Crédito Micro crédito Hipotecario Vehículo

26% 3% 29%

25% 2% 70%

4% 38%

77% 10%

4%

4%

89% 4%3%

10% 3%

4%

54%

Desconocimiento de la secuencia lógica de

productos a ofrecer para cada perfil de cliente2

Priorización

Las probabilidades iniciales de compra de productos son

adecuados para estructurar la oferta inicial de productos

ceteris paribus

Problemáticas en la Gestión de

Mantenimiento

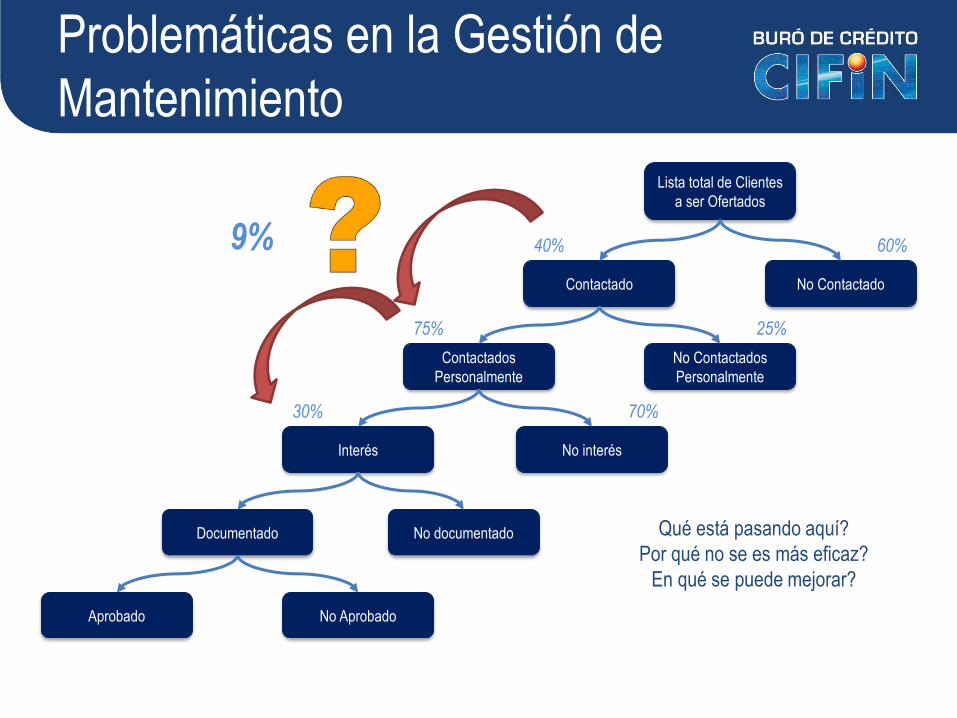

Lista total de Clientes

a ser Ofertados

40%

Contactado No Contactado

Contactados

Personalmente

No Contactados

Personalmente

Interés No interés

60%

Documentado No documentado

Aprobado No Aprobado

30% 70%

75% 25%

Qué está pasando aquí?

Por qué no se es más eficaz?

En qué se puede mejorar?

9%

Problemáticas en la Gestión de

Mantenimiento

Lista total de Clientes

a ser Ofertados

70%

Contactado No Contactado

Contactados

Personalmente

No Contactados

Personalmente

Interés No interés

30%

Documentado No documentado

Aprobado No Aprobado

60% 70%

80% 30%

El uso de la información actualizada,

veraz y georeferenciada genera mejores

resultados en la eficacia de las

campañas

33.6%

Originación

El Ciclo de Crédito

Planeación

Mantenimiento

CobranzasAdministración

del Riesgo

Recuperación

MIS

MIS

MISMIS

Pool de Soluciones

En cobranzas se mide…

Riesgo

• Posible vulnerabilidad bajo ciertas circunstancias en ciertos escenarios.

• El riesgo se materializa en el hecho de pasar de un bucket a otro.

Intensidad

• Grado de gestión a ser realizada en la cobranza.

• No es lo mismo cobrar a alguien con cierta altura de mora que aquel que está al día.

Prioridad

• La anterioridad de algo respecto de otra cosa, ya que sea en tiempo o en orden.

• Se anteceden los asuntos de acuerdo a un orden que permita ser más eficaz y eficiente, es decir, que permita ser efectivo.

Estrategia

• Acciones planificadas sistemáticamente en el tiempo que se llevan a cabo para lograr un determinado fin o misión.

• La estrategia de cobranzas debe estar enfocada a trabajar en función de estas tres componentes

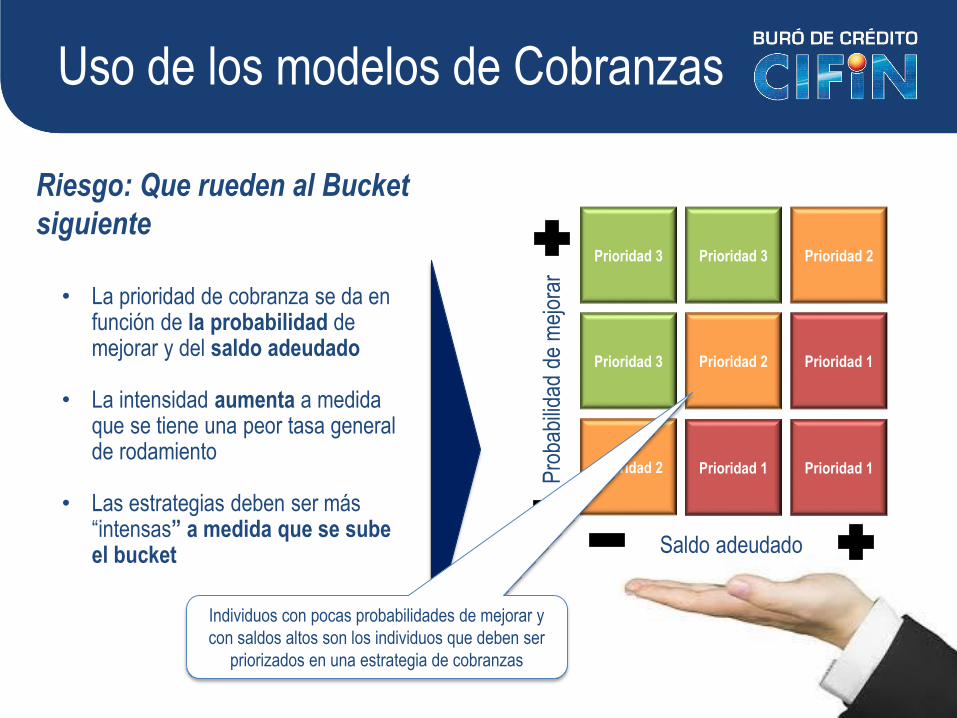

Scores por portafolio y por buckets

El objetivo de los modelos de cobranzas es

generar estrategias de gestión proactivas que

permitan mitigar el riesgo de pasar de un

bucket al otro (roll forward), generando niveles de

intensidad adecuados por individuo. A esto se le

conoce como priorización de cobranzas.

No tener una política

unificada por cliente1

Uso de los modelos de Cobranzas

Saldo adeudadoP

roba

bilid

ad d

e m

ejor

ar

Prioridad 3 Prioridad 3 Prioridad 2

Prioridad 3 Prioridad 2 Prioridad 1

Prioridad 2 Prioridad 1 Prioridad 1

• La prioridad de cobranza se da en función de la probabilidad de mejorar y del saldo adeudado

• La intensidad aumenta a medida que se tiene una peor tasa general de rodamiento

• Las estrategias deben ser más “intensas” a medida que se sube el bucket

Riesgo: Que rueden al Bucket

siguiente

Individuos con pocas probabilidades de mejorar y

con saldos altos son los individuos que deben ser

priorizados en una estrategia de cobranzas

Originación

Soluciones el Ciclo de Crédito

Planeación

Mantenimiento

Cobranzas

Recuperación

MIS

MIS

MISMIS

Experto Mercado

Conjunto de variables inteligentes que muestran

toda la información reportada de los titulares

proveniente de todos los sectores (Financiero,

Solidario y Real)

Actualmente la base de mercado cuenta con un

sinnúmero de variables para aproximadamente 27

millones de registros

Incluye los scores:

• Capacidad de endeudamiento

• Clear

• Modulares

• Pyme Score

• Status Financiero

• Status Real

• Upselling

La herramienta perfecta para realizar todas

aquellas tareas que se requieren dentro del

Ciclo de Crédito!

Un mismo mensaje… muchos canales

Estimado(a) Juan Pérez, tenemos una

oferta preparada especialmente para

usted dado su buen comportamiento y …

Diferentes Canales, Diferentes Clientes:Una Única Experiencia

Yibran Ortegon

Buró de Crédito CIFIN

Vicepresidente de Consultoría

MUCHAS GRACIAS