diapositiva 1 - contenido.bce.fin.ec · ... al afectar la demanda agregada de los productos que...

TRANSCRIPT

MONITOREO DE LOS PRINCIPALES

RIESGOS INTERNACIONALES DE

LA ECONOMÍA ECUATORIANA

Mayo 2015

Subgerencia de Programación y Regulación

Dirección Nacional de Riesgo Sistémico

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

Monitorear la economía internacional con el fin de identificar, evaluar y mitigar posibles riesgos que puedan tener efectos a nivel nacional. La creciente interrelación de acontecimientos en diversos ámbitos, como el económico, geopolítico, social, ambiental y tecnológico, requiere el análisis de la evolución e interacción de la coyuntura y situación internacional, para prevenir cualquier efecto negativo de carácter sistémico.

1. Objetivo

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

2. Actividad económica e inflación internacional

El monitoreo del ciclo y del desempeño económico, y de la inflación a nivel internacional, permite conocer la situación económica de países o regiones que son socios comerciales o estratégicos del Ecuador. El deterioro de la actividad económica de estos países puede constituir un riesgo para la economía ecuatoriana, al afectar la demanda agregada de los productos que oferta el país a nivel internacional.

Los principales destinos de las exportaciones ecuatorianas en febrero de 2015 fueron Estados Unidos, China, Chile, Perú, Japón y Colombia mientras que las importaciones provinieron principalmente de Panamá, India, Corea del Sur, Italia y Argentina.

6

El crecimiento económico internacional para 2014 está estimado en 3.3%, el cual es similar a los valores alcanzados en 2012 y 2013. El crecimiento de las economías avanzadas es heterogéneo, mientras que el crecimiento de las emergentes se desaceleró en los últimos años. La situación actual de la actividad económica global está asociada a los bajos niveles de crecimiento del Área Euro, Japón, parte de América Latina y Europa emergente. De manera general, todas las regiones muestran señales marginales de incremento del PIB para 2015, de acuerdo a las proyecciones del World Economic Outlook.

Fuente: proyecciones del World Economic Outlook, disponibles en IMF data mapper.

Nota: se presentan datos proyectados para 2014 , 2015 y 2016.

Tasa de variación anual del PIB (%) 2010-2016

2.1 Actividad Económica

2010 2011 2012 2013 2014 2015 2016

Economías avanzadas 3,1 1,7 1,2 1,4 1,8 2,3 2,4

Mercados emergentes y en desarrollo 7,5 6,2 5,1 4,7 4,4 5 5,2

Área Euro 1,9 1,6 -0,7 -0,4 0,8 1,3 1,7

América Latina y el Caribe 6 4,5 2,9 2,7 1,3 2,2 2,8

Mundo 5,4 4,1 3,4 3,3 3,3 3,8 4

-2

-1

0

1

2

3

4

5

6

7

8

Tasa

s d

e v

aria

ció

n a

nu

ale

s

en

po

rce

nta

jes

7

Tasa de variación anual del PIB (%) Evolución trimestral

2010-2015

Fuente: OCDE Stat Extracts Nota: tasa de crecimiento respecto al año anterior (ajuste estacional). Último dato disponible para Japón corresponde al cuarto trimestre de 2014

2.1 Actividad económica economías avanzadas El crecimiento del Área Euro ha

superado las expectativas de las autoridades europeas; incluso se ha podido percibir un fortalecimiento generalizado de esta región. Durante el primer trimestre de 2015 se registró un crecimiento de 1% respecto al año anterior. La actividad económica de Estados Unidos, creció en 3% en el primer trimestre de 2015, se caracterizó por exportaciones débiles y condiciones climatológicas que afectaron a los sectores manufacturero y de la construcción. Adicionalmente, se espera una reactivación de la economía para el segundo trimestre y para fines de 2015, el nivel de desempleo podría disminuir hasta 5.2%

-0,7

3,0

1,0

2,4

-2 -1 0 1 2 3 4 5 6 7

T1-2

01

0

T2-2

01

0

T3-2

01

0

T4-2

01

0

T1-2

01

1

T2-2

01

1

T3-2

01

1

T4-2

01

1

T1-2

01

2

T2-2

01

2

T3-2

01

2

T4-2

01

2

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

Tasa

de

vari

ació

n a

nu

al

en p

orc

enta

jes

Japón Estados Unidos Area Euro Reino Unido

8

Fuente: OCDE Stat Extracts

Nota: tasa de crecimiento respecto al año anterior (ajuste estacional).

Tasa de variación anual del PIB (%) Evolución trimestral

2010-2014

2.1 Actividad económica economías emergentes

Con información disponible al cuarto trimestre de 2014, el crecimiento de la actividad económica de China se mantiene desacelerado (7.3%) como se esperaba de acuerdo a distintas perspectivas internacionales, en Rusia se agudiza la recesión económica, Brasil muestra una contracción en la actividad económica (-0.30%), y se presenta un debilitamiento entre los exportadores claves de petróleo de la región de África Subsahariana. Estos resultados han generado que las perspectivas para estas economías entren en revisión hacia la baja, mientras que las perspectivas para las economías avanzadas permanecen inalteradas debido a las señales de recuperación que se han presentado.

-0,3 0,1

7,5

7,3

1,3

-2

0

2

4

6

8

10

12

14

T1-2

01

0

T2-2

01

0

T3-2

01

0

T4-2

01

0

T1-2

01

1

T2-2

01

1

T3-2

01

1

T4-2

01

1

T1-2

01

2

T2-2

01

2

T3-2

01

2

T4-2

01

2

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

Tasa

de

Var

iaci

ón

an

ual

e

n p

orc

enta

jes

Brasil Rusia India China Sudafrica

9

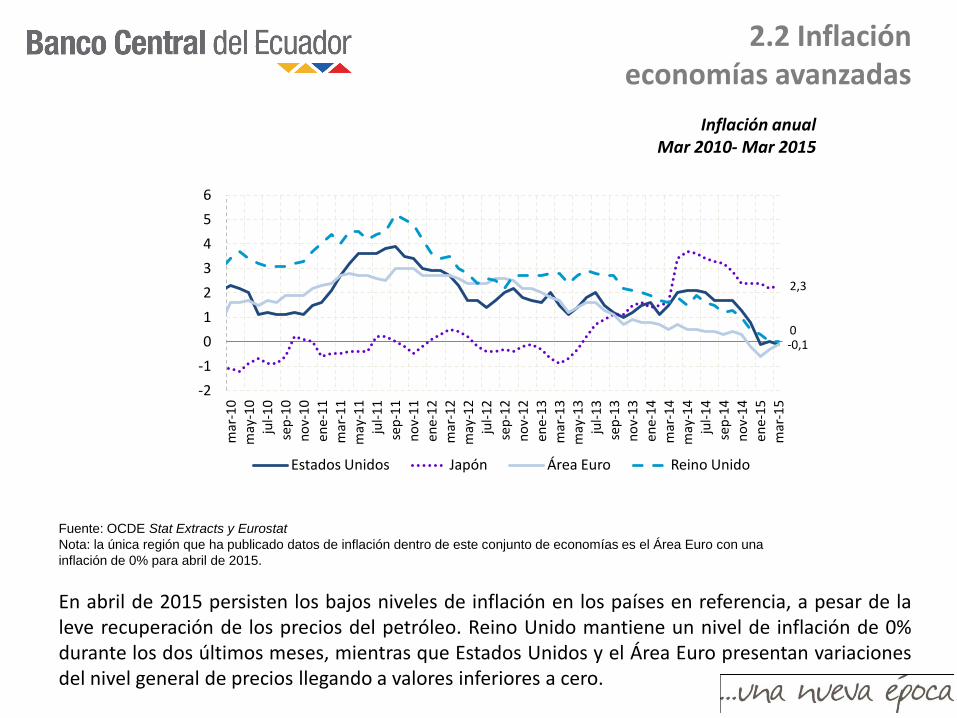

Fuente: OCDE Stat Extracts y Eurostat

Nota: la única región que ha publicado datos de inflación dentro de este conjunto de economías es el Área Euro con una

inflación de 0% para abril de 2015.

Inflación anual Mar 2010- Mar 2015

2.2 Inflación economías avanzadas

En abril de 2015 persisten los bajos niveles de inflación en los países en referencia, a pesar de la leve recuperación de los precios del petróleo. Reino Unido mantiene un nivel de inflación de 0% durante los dos últimos meses, mientras que Estados Unidos y el Área Euro presentan variaciones del nivel general de precios llegando a valores inferiores a cero.

2,3

-0,1 0

-2

-1

0

1

2

3

4

5

6

mar

-10

m

ay-1

0

jul-

10

se

p-1

0

no

v-1

0

ene-

11

m

ar-1

1

may

-11

ju

l-1

1

sep

-11

n

ov-

11

en

e-1

2

mar

-12

m

ay-1

2

jul-

12

se

p-1

2

no

v-1

2

ene-

13

m

ar-1

3

may

-13

ju

l-1

3

sep

-13

n

ov-

13

en

e-1

4

mar

-14

m

ay-1

4

jul-

14

se

p-1

4

no

v-1

4

ene-

15

m

ar-1

5

Estados Unidos Japón Área Euro Reino Unido

2.2 Inflación economías emergentes

Inflación anual Mar 2010– Mar 2015

Fuente: OCDE Stat Extracts y Bancos Centrales

Nota: al igual que en las economías avanzadas, el último dato disponible para las economías emergentes corresponde a marzo 2015.

En marzo de 2015 Brasil presentó niveles de inflación crecientes y presiones cambiarias persistentes, haciendo que el Banco Central mantenga relativamente altas las tasas de interés a pesar de la débil demanda interna. La inflación en China, por su parte, se mantiene en niveles bajos debido a la desaceleración del mercado inmobiliario, un generalizado exceso de capacidad del sector manufacturero y la caída del precio de las materias primas. Por otro lado, el Banco de la Reserva de India disminuyó sus tasas de interés en el mes de marzo para alcanzar la meta de inflación propuesta de 4%.

8,1

16,9

6,3

1,4

4,0

-1

1

3

5

7

9

11

13

15

17

mar

-10

m

ay-1

0

jul-

10

se

p-1

0

no

v-1

0

ene-

11

m

ar-1

1

may

-11

ju

l-1

1

sep

-11

n

ov-

11

en

e-1

2

mar

-12

m

ay-1

2

jul-

12

se

p-1

2

no

v-1

2

ene-

13

m

ar-1

3

may

-13

ju

l-1

3

sep

-13

n

ov-

13

en

e-1

4

mar

-14

m

ay-1

4

jul-

14

se

p-1

4

no

v-1

4

ene-

15

m

ar-1

5

Brasil Rusia India China Sudáfrica

Inflación anual Abr 2010- Abr 2015

2.2 Inflación América Latina

Fuente: OCDE Stat Extracts y bancos centrales

La región presenta tasas relativamente altas de inflación durante los primeros meses de 2015; muchas de ellas por encima de las metas propuestas por cada país. Esta situación se podría explicar por el ajuste de los precios internos de estas economías a causa de la depreciación de sus monedas. En Chile aumentaron las expectativas de inflación y bajó la estimación de crecimiento para el año 2015. El nivel de inflación de Bolivia disminuyó de 4.8% en marzo de 2015 a 4.1% en abril del mismo año.

4,6 4,3

3,0 4,1

-2

0

2

4

6

8

10

12

abr-

10

jun

-10

ago

-10

oct

-10

dic

-10

feb

-11

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

Colombia Ecuador Perú Bolivia Chile

2. Actividad económica e inflación internacional

Los resultados de la actividad económica a nivel mundial para el primer trimestre de 2015 coinciden con las perspectivas realizadas por el Banco Mundial ya que se evidencian niveles modestos de crecimiento. En el caso de las economías avanzadas se puede apreciar que la Zona Euro está acortando la brecha de crecimiento respecto a Estados Unidos, el cual por el contrario, presenta resultados económicos no tan favorables para este período. Por otro lado, de persistir los bajos niveles de inflación en las economías avanzadas como en las emergentes, se podría tener efectos en los niveles de la actividad económica. Cabe indicar que los niveles bajos de inflación de los últimos meses podrían ser explicados, entre otros aspectos, por la reducción del precio del petróleo.

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

3. Comportamiento del mercado de commodities

El monitoreo del mercado internacional de commodities resulta oportuno considerando la composición estructural de la economía ecuatoriana; la cual, en su mayoría, ofrece productos de este tipo, entre los que se destacan:

Petróleo: los ingresos que se originan en la exportación petrolera constituyen una fuente importante de recursos para la economía ecuatoriana, por lo que su disminución podría generar consecuencias en el nivel de actividad económica. De esta manera, resulta oportuno conocer la evolución de sus precios, producción y consumo.

Otros commodities no energéticos: dentro de la oferta de productos exportables del Ecuador se encuentran varios commodities y bienes intermedios, como banano, camarón, cacao, café, flores, entre otros.

Oro: este metal es considerado internacionalmente como reserva de valor y es un componente de las Reservas Internacionales, por lo tanto, es muy importante monitorear su cotización.

Fuente: Banco Mundial y Banco Central del Ecuador

Evolución de los precios del petróleo en los mercados internacionales Abr. 2008- Abr. 2015

3. Comportamiento del mercado de commodities

De acuerdo al Banco Mundial (2015b), se mantiene la proyección del precio del barril de petróleo de USD 53, lo cual implica una caída de 45% respecto del precio promedio registrado en 2014, esto debido a factores como una producción mayor a la esperada por costos decrecientes. Durante abril de 2015, los precios del petróleo aumentaron en 9% en relación al mes anterior, con un precio promedio de USD 57.5 por barril.

59,4

54,4

44,6

20

40

60

80

100

120

140

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

USD

/ B

arri

l

Precio del crudo Brent Precio del crudo WTI Precio del Crudo Oriente

Porcentaje de participación de los países en la producción mundial de petróleo (2014)

Producción de petróleo por países miembros de la OPEP (millones de barriles diarios)

Fuente: International Energy Agency (IEA)

3. Comportamiento del mercado de commodities

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

2%

2%

2%

3%

3%

3%

3%

3%

3%

4%

4%

5%

10%

12%

13%

0% 2% 4% 6% 8% 10% 12% 14%

Ecuador

Argentina

Qatar

Egipto

Malasia

Indonesia

India

Reino Unido

Colombia

Omán

Argelia

Angola

Nigeria

Noruega

Venezuela

Brasil

México

Kuwait

Irán

Emiratos Arabes Unidos

Iraq

China

Canadá

Arabia Saudita

Rusia

Estados Unidos

Arabia Saudita

Iraq Emiratos Arabes

Unidos

Kuwait

Qatar

Angola Nigeria

Argelia

Ecuador Venezuela

-2

0

2

4

6

8

10

12

-2 0 2 4 6 8 10 12

Pro

du

cció

n a

mar

zo 2

01

5

Producción a diciembre 2014

Al momento, se presenta una sobreoferta en los mercados petroleros y se registran altos niveles de inventario especialmente en Estados Unidos La producción de los países miembros de la OPEP se incrementó durante el primer trimestre de 2015, Arabia Saudita encabeza dicha producción con alrededor de 10 millones de barriles diarios.

Estados Unidos

México

Chile

Canadá

Noruega

Australia

Reino Unido

-4

-2

0

2

4

6

8

10

12

14

16

-2 0 2 4 6 8 10 12 14

Pro

du

cció

n a

mar

zo 2

01

5

Producción a diciembre 2014

Producción de petróleo fuera de la OCDE (millones de barriles diarios)

Producción de petróleo por países miembros de la OCDE (millones de barriles diarios)

3. Comportamiento del mercado de commodities

Fuente: International Energy Agency (IEA)

En el primer trimestre de 2015, la producción de Estados Unidos ascendió a 12.57 millones de barriles diarios y la producción de Rusia se ubicó en 11.3 millones de barriles diarios siendo estos países los mayores productores de petróleo actualmente.

Dentro de las perspectivas internacionales se espera un crecimiento moderado de la producción petrolera para el tercer trimestre de 2015, sin embargo, no se espera mayor crecimiento para el último trimestre de este año.

Rusia

China

Colombia

Argentina

Egipto

Yemen

Brasil

-2

0

2

4

6

8

10

12

14

-2 0 2 4 6 8 10 12 14

Pro

du

cció

n a

mar

zo 2

01

5

Producción a diciembre 2014

Porcentaje de participación de los países en el consumo mundial de petróleo (2014)

Evolución trimestral del consumo de petróleo- países miembros de la OCDE

3. Comportamiento del mercado de commodities

2%

2%

3%

3%

3%

3%

4%

4%

5%

9%

11%

21%

0% 5% 10% 15% 20% 25%

Irán

México

Canadá

Corea

Arabia Saudita

Brasil

Rusia

Inidia

Japón

Europa

China

Estados Unidos

0

10

20

30

40

50

T1-2013 T3-2013 T1-2014 T3-2014 T1-2015

Mill

on

es

de

bar

rile

s d

iari

os

Asia-Oceanía

Europa

América

Fuente: International Energy Agency (IEA) 0

5

10

15

20

25

30

35

40

45

50

T1-2013 T3-2013 T1-2014 T3-2014 T1-2015

Mill

on

es

de

bar

rile

s d

iari

os Europa

África

Antigua Unión Soviética América

Medio Oriente

Asia

Evolución trimestral del consumo de petróleo- países fuera de la OCDE

Durante el primer trimestre de 2015 la demanda de petróleo a nivel mundial se incrementó en 1% respecto a similar período del año anterior, en el cual los países fuera de la OCDE presentaron un incremento de 2% en ese mismo período.

Fuente: Fondo Monetario Internacional, Commodity Market Monthly.

Índices de precios de los principales commodities 2011-2015

3. Comportamiento del mercado de commodities

Durante abril de 2015, se destaca una profundización en la reducción de los precios de los metales debido a incrementos de capacidad de los países productores y a la disminución de la demanda en China. La caída más grande se espera para el mercado de hierro debido a una nueva capacidad minera basada en bajos costos (especialmente en Australia) que se implementará en este y el próximo año. Los precios de alimentos y bebidas también declinaron durante este período, debido a la disminución de bienes como los granos, aceites y bebidas.

133,8

145,0

131,0

120,0 100

120

140

160

180

200

220

240

260 ab

r-1

1

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

Indice, 2005=100

Metales Alimentos y bebidas Insumos industriales Todos los commodities

Fuente: Banco Mundial

3. Comportamiento del mercado de commodities

Considerando las principales variaciones de precios en los mercados internacionales de commodities se destaca el incremento del precio del banano mientras que los precios del cacao presentaron una disminución respecto al mes anterior.

2,9

2

3

4

abr-

11

ju

l-1

1

oct

-11

en

e-1

2

abr-

12

ju

l-1

2

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

Precio del cacao USD por kilogramo

1.539 1000

1500

2000

abr-

11

ju

l-1

1

oct

-11

en

e-1

2

abr-

12

ju

l-1

2

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

Precios de la harina de pescado

USD por tonelada métrica

15,7

8

13

18

abr-

11

ju

l-1

1

oct

-11

en

e-1

2

abr-

12

ju

l-1

2

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

Precio del camarón USD por kilogramo

3,6

2,0 1

3

5

7

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

Precios del café USD por kilogramo

Café Arabigo Café Robusta

1,0

0,8

0,9

1,0

1,1

1,2

abr-

11

ju

l-1

1

oct

-11

en

e-1

2

abr-

12

ju

l-1

2

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

Precio del banano USD por kilogramo

1.199

1000

1500

2000

abr-

11

ju

l-1

1

oct

-11

en

e-1

2

abr-

12

ju

l-1

2

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

Precio del oro USD por onza troy

Los precios internacionales de los commodities en abril de 2015 aumentaron, en promedio 2.2% respecto al mes anterior; hecho que se explica principalmente por el incremento en los precios del petróleo. De acuerdo a analistas internacionales, se podría hablar del fin de la caída de los precios del petróleo pero esto no significa una recuperación definitiva. A nivel nacional, a pesar de una débil recuperación de los precios del petróleo, sería necesario evaluar las consecuencias de la caída de los mismos, en particular en los sectores fiscal y externo.

3. Comportamiento del mercado de commodities

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

El monitoreo de los tipos de cambio de las principales divisas a nivel internacional es pertinente debido a que, con un esquema monetario rígido, Ecuador está sujeto a variaciones exógenas en la valoración de las monedas de sus principales socios comerciales.

La depreciación de las monedas de los países competidores conduce a una pérdida de competitividad del Ecuador en los mercados internacionales y hace que los productos importados sean más atractivos en el mercado doméstico; ante lo cual se pueden implementar distintas medidas para salvaguardar la economía nacional y prevenir desequilibrios de tipo de cambio o de balanza de pagos.

4. Tipos de cambio

El índice del dólar mide el valor del dólar estadounidense con relación a una canasta de monedas extranjeras (EUR, JPY, GBP, CAD, SEK, CHF). A medida que el índice aumenta, el poder adquisitivo del dólar de los Estados Unidos también aumenta. A partir de mediados del mes de marzo de 2015, la presión de un dólar fuerte sobre el resto de divisas empezó a disminuir.

Índice del dólar Abr 2011-Abr 2015

Fuente: Investing

4. Tipos de cambio

98,7

70

75

80

85

90

95

100

105

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

Evolución de los tipos de cambio expresado en índice Abr 2011-Abr 2015

Fuente: Bancos Centrales, Bloomberg.

Nota: tipos de cambio expresados en índices, período base 100= enero 2011.

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la d

ivis

a

fren

te a

l d

óla

r.

4. Tipos de cambio Economías avanzadas

Los cambios en el desempeño de las economías avanzadas reflejan el impacto de la variación del tipo de cambio. Un claro ejemplo es el comportamiento de dólar frente al euro. La libra esterlina también ganó posiciones frente al dólar, al igual que el yen japonés y el franco suizo. El dólar dejó de fortalecerse a partir de la reunión que llevó a cabo la Reserva Federal en abril, donde la mayoría de funcionarios consideraron que un incremento de tasas de interés en junio podría ser prematura.

123

145

100

105

70

80

90

100

110

120

130

140

150

abr-

11

ju

n-1

1

ago

-11

o

ct-1

1

dic

-11

fe

b-1

2

abr-

12

ju

n-1

2

ago

-12

o

ct-1

2

dic

-12

fe

b-1

3

abr-

13

ju

n-1

3

ago

-13

o

ct-1

3

dic

-13

fe

b-1

4

abr-

14

ju

n-1

4

ago

-14

o

ct-1

4

dic

-14

fe

b-1

5

abr-

15

Euro Yen Japonés Franco Suizo Libra esterlina

Evolución de los tipos de cambio expresado en índice Abr 2011- Abr 2015

Fuente: Bancos Centrales, Bloomberg

Nota: tipos de cambio expresados en índices

Período base 100= enero 2011.

4. Tipos de cambio Economías emergentes

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la d

ivis

a

fre

nte

al d

óla

r.

El real brasileño por su parte, tras haber sido una de las monedas más afectadas por la apreciación del dólar, mostró signos de recuperación durante el mes de abril de 2015. Esto a pesar de un escenario desfavorable para la confianza en la economía brasileña por pérdidas multimillonarias de la empresa Petrobras, vinculadas a problemas de corrupción. El rublo ruso se ha recuperado durante el primer trimestre de 2015, esto podría explicarse por un incremento en la entrada de inversiones a este país asociadas a una mayor confianza, donde factores como un escenario geopolítico estable, y el posible fin a la caída de los precios del petróleo han favorecido dicho comportamiento.

181

175

138

94

80

100

120

140

160

180

200

220

240

abr-

11

ju

n-1

1

ago

-11

o

ct-1

1

dic

-11

fe

b-1

2

abr-

12

ju

n-1

2

ago

-12

o

ct-1

2

dic

-12

fe

b-1

3

abr-

13

ju

n-1

3

ago

-13

o

ct-1

3

dic

-13

fe

b-1

4

abr-

14

ju

n-1

4

ago

-14

o

ct-1

4

dic

-14

fe

b-1

5

abr-

15

Real Brasileño Rublo Ruso Rupia India Yuan

4. Tipos de cambio América Latina

Evolución de los tipos de cambio

expresado en índice Abr 2011- Abr 2015

Au

me

nto

sig

nific

a d

ep

recia

ció

n d

e la d

ivis

a

fren

te a

l d

óla

r.

Fuente: Bancos Centrales, Bloomberg

Nota: tipos de cambio expresados en índices

Período base 100= enero 2011.

Durante los primeros meses de 2015 se observa que persiste la pérdida de valor de las monedas locales frente al dólar. De acuerdo con Moody’s, esta situación podría causar que las empresas latinoamericanas con deudas en dólares en el exterior tengan afectaciones en sus flujos de caja. Por otro lado, este debilitamiento también podría causar que la estructura de costos de las empresas latinoamericanas se incrementen, principalmente de aquellas cuya vinculación con el exterior es elevada, pues tendrían que ajustar sus costos para no trasladar dicho incremento a los consumidores y evitar perder competitividad frente a empresas internacionales.

Durante abril de 2015, el peso colombiano se apreció levemente, esto podría explicarse por el incremento del precio del barril de petróleo.

99

222

126 133

112

90

110

130

150

170

190

210

230

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

Boliviano Peso Chileno

Peso Argentino Peso Mexicano

Peso Colombiano Nuevo Sol Peruano

En los primeros meses de 2015 se evidenció una apreciación del dólar de los Estados Unidos frente a otras divisas, explicada por la recuperación de la economía estadounidense, con el apoyo de la política monetaria y las condiciones financieras favorables, así como por la reducción del déficit fiscal y el mejoramiento de los indicadores en el mercado de trabajo. Sin embargo desde mediados de marzo y abril de 2015 esta tendencia se ha detenido. La presión cambiaria del dólar frente a otras divisas disminuyó, lo cual hizo que las monedas de economías avanzadas como emergentes se vean revalorizadas. Adicionalmente, acciones como la compra de activos por parte del Banco Central Europeo estaría favoreciendo al desempeño económico de esta región lo cual se refleja en la posición de la moneda.

4. Tipos de cambio

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

El seguimiento a las condiciones de los mercados financieros internacionales es importante ya que su comportamiento podría modificar la disponibilidad de fondos y de líneas de crédito para financiar proyectos de inversión a nivel nacional. En el caso de eventualidades negativas en la actividad económica sería necesario contar con fuentes de financiamiento externo.

5. Condiciones financieras internacionales

31

Tras publicarse las actas de la reunión de la Reserva Federal realizada en abril de 2015, se dieron a conocer posiciones divididas en las que varios miembros consideran propicio una variación para mediados de este año, sin embargo, son considerables también las posturas más conservadoras que basan sus argumentos en bajos precios de la energía y la apreciación del dólar. Se esperaría una modificación de tasas de interés para finales del año 2015 o inicios de 2016.

Evolución de las tasas de interés referenciales Principales bancos centrales, 2007-2015

Estados Unidos

0.25%

Área Euro 0.05%

Inglaterra 0.50%

Japón 0.10%

Suiza -0.75%

Tasas de interés vigentes a

abril 2015

Fuente: bancos centrales

5.1 Tasas de interés

-1

0

1

2

3

4

5

dic

-07

abr-

08

ago

-08

dic

-08

abr-

09

ago

-09

dic

-09

abr-

10

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

Po

rce

nta

ge

Reserva Federal de Estados Unidos (FED Funds Rate)

Banco Central Europeo (REFI rate)

Banco de Inglaterra (Official Bank rate)

Banco de Japón (Uncollateralized overnight call rate)

Banco Nacional de Suiza (SNB Target Range)

5.3 Calificaciones de deuda soberana

Fuente: Bloomberg.

Nota: se calculó un promedio mensual del índice para la presente ilustración.

Evolución mensual del Índice de Bonos de Mercados Emergentes (EMBIG) Abr 2011-Abr 2015

El EMBI constituye el principal indicador de riesgo país y es la diferencia de la tasa de interés que pagan los bonos denominados en dólares, emitidos por países en desarrollo y la de los Bonos del Tesoro de Estados Unidos, que se consideran "libres" de riesgo. Este diferencial (también denominado spread) se expresa en puntos básicos, pb). Los bonos con mayor riego presentan intereses altos y por tanto un spread más alto.

El EMBIG (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes) es la última versión del EMBI, y se lo calcula con rendimientos de todos los títulos de deuda externa emitidos por el país (en el caso de Ecuador incluye los bonos 2024).

0

200

400

600

800

1000

1200

1400

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

abr-

14

jun

-14

ago

-14

oct

-14

dic

-14

feb

-15

abr-

15

Argentina Brasil Colombia Ecuador Perú

País Riesgo País (Abr

2015)

Venezuela 2457

Ecuador 678

Argentina 604

Brasil 293

Colombia 213

Perú 177

Las agencias calificadoras de riesgo destacan el caso de Venezuela, debido al declive en los precios del petróleo y consecuentes presiones en la balanza de pagos, además de su alta inflación y distorsiones en el tipo de cambio.

Finalmente, calificadoras como Moody´s destacan que, a diferencia de los países anteriores, Ecuador tiene grandes incentivos para pagar su deuda y cuenta con flexibilidad fiscal para enfrentar la disminución en los precios del petróleo.

5.3 Calificaciones de deuda soberana

País Ratings

Moody's Ratings S&P

Ratings Fitch

Argentina Caa1 SD RD Brasil Baa2 BBB- BBB Chile Aa3 AA- A+

Colombia Baa2 BBB BBB Ecuador B3 B+ B

Perú A3 BBB+ BBB+ Venezuela Caa3 CCC CCC

A abril de 2015

Los mercados financieros pueden amplificar los riesgos vinculados a aumentos imprevistos de las tasas de interés en Estados Unidos. De acuerdo con el Fondo Monetario Internacional, bajos niveles de crecimiento o acontecimientos geopolíticos, también pueden ocasionar un vuelco repentino de las primas de riesgo y una presión de la volatilidad en los mercados financieros internacionales. Un aumento de la aversión mundial al riesgo puede dar lugar a un flujo de capitales en busca de refugio; también puede suponer un endurecimiento significativo de las condiciones financieras y presiones cambiarias en los mercados emergentes, así como efectos negativos en los precios de las acciones.

5. Condiciones financieras internacionales

1. Objetivo

2. Actividad económica e inflación internacional

3. Comportamiento del mercado de commodities

4. Tipos de cambio

5. Condiciones financieras internacionales

6. Bibliografía y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMÍA

ECUATORIANA

• Banco Central del Ecuador (2015), Boletín Información Estadística Mensual (IEM) –Marzo 2015, Dirección de Estadísticas de Síntesis Macroeconómica. Disponible en:

http://www.bce.fin.ec/index.php/component/k2/item/756

• Banco Mundial- World Bank Group (2015a), Development Prospects: April 2015, Development Economics Prospects Group (DECPG). Disponible en:

http://econ.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTDECPROSPECTS/0,,contentMDK:22948331~menuPK:6080253~pagePK:64165401~piPK:64165026~theSitePK:476883,00.html

• Banco Mundial- World Bank Group (2015b), Commodity Market Outlook

• Centro de Estudios Latinoamericanos, Noticias de Latinoamérica, Abril-Mayo 2015. Disponible en: http://www.cesla.com

• Fondo Monetario Internacional (2015), Commodity Market Monthly, May 2015, Research Department, Commodities Team. Disponible en: http://www.imf.org/external/np/res/commod/index.aspx

• Fondo Monetario Internacional (2015), Global Financial Stability Report—Navigating Monetary Policy Challenges and Managing Risks (April 2015), Washington. Disponible en: http://www.imf.org/External/Pubs/FT/GFSR/2015/01/pdf/text.pdf

Nota: el reporte utiliza de manera continua información de publicaciones emitidas por distintos organismos e instituciones a nivel internacional, por lo que las traducciones y adaptaciones son de responsabilidad propia y no de los organismos internacionales utilizados como fuente de consulta.

6.1 Bibliografía

-CAD Dólar canadiense

-CHF Franco suizo

-EUROSTAT Oficina Europea de Estadística

-EUR Euro

-FED Federal Reserve System (Banco Central de los Estados Unidos)

-FMI Fondo Monetario Internacional (International Monetary Fund IFM por su siglas en inglés)

-GBP Libra esterlina

-JPY Yen

-OCDE Organización para la Cooperación y el Desarrollo Económico

-OPEP Organización de Países Exportadores de Petróleo

-PIB Producto Interno Bruto

-WTI Siglas para el crudo West Texas Intermediate

-USD Dólar estadounidense

-SEK Corona sueca

6.2 Abreviaturas

Dirección de Comunicación Social Subgerencia de Programación y Regulación

Dirección Nacional de Riesgo Sistémico

Inquietudes o sugerencias: [email protected]