diagnóstico 2018 sobre el avance en la implementación del ... · diagnóstico 2018 sobre el...

TRANSCRIPT

VERSIÓN: 1 FOLIO: 162

Ejercicio 2018

Diagnóstico 2018 sobre el avance en la implementación del Presupuesto basado en Resultados y el Sistema de Evaluación

Desempeño en entidades federativas, municipios y demarcaciones territoriales de la Ciudad de México

seleccionados.

Respuestas registradas por: Sonora

Cuestionario Contestado

Fecha: 05/Mar/2018 22:03:32

2

Ejercicio 2018

Por medio de la presente se notifica que ha completado el llenado y vaciado de la información relativa al Cuestionario PbR‐SED 2018 que servirá de base para elaborar el "Informe del avance alcanzado por las Entidades Federativas, los municipios y las demarcaciones territoriales de la Ciudad de México, en la implantación y operación del Presupuesto Basado en Resultados y del Sistema de Evaluación del Desempeño", en cumplimiento a las disposiciones contenidas en el párrafo tercero del artículo 80 de la Ley General de Contabilidad Gubernamental correspondiente al estado de Sonora.

SECCIÓN: PRESUPUESTO BASADO EN RESULTADOS - SISTEMA DE EVALUACIÓN DEL DESEMPEÑO. CATEGORÍA: MARCO JURÍDICO GENERAL DE LA ENTIDAD.

1. ¿EL MARCO JURÍDICO VIGENTE CONTEMPLA EN LA ENTIDAD FEDERATIVA, EN CUMPLIMIENTO AL ARTÍCULO 134 CONSTITUCIONAL, LA EVALUACIÓN DEL EJERCICIO DE LOS RECURSOS PÚBLICOS?

a) Sí

COMPLEMENTO: Se ha incorporado en nuestra constitución, lo relacionado a la reforma al artículo 134 (página 54), relacionado con la implementación del PbR, como se destaca en el artículo 150 (página 55) de la Constitución Política del Estado Libre y Soberano de Sonora. Ver Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_446.pdf

2. ¿EL MARCO JURÍDICO VIGENTE EN MATERIA DE EVALUACIÓN DEL EJERCICIO DE LOS RECURSOS PÚBLICOS ES CONSISTENTE CON EL MARCO NORMATIVO

FEDERAL?

a) Sí

COMPLEMENTO: Durante el 2017 se trabajó en el diseño de instrumentos jurídicos que normen el tema de la implementación del Presupuesto basado en Resultados y el Sistema de evaluación al Desempeño en la Entidad Federativa. Los documentos son:1) Lineamientos Generales para la Implementación del Modelo PbR-SED. (página 24-45) 2) Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño. (página 46-61) 3) Lineamientos para la re-programación de metas para los indicadores de los Programas Operativos Anuales y las Matrices de Indicadores de Resultados. (página 62-75) 4) Mecanismo para el Seguimiento a los Aspectos Susceptibles de Mejora derivados de las Evaluaciones a los Programas Presupuestarios y demás Intervenciones Públicas. (página 76-86) Estos documentos se publicaron en el Boletín Oficial del jueves 25 de enero del 2018, Tomo CCI, Número 8 Secc. II. con lo cual se fortalece el marco jurídico en materia de evaluación del desempeño. Se anexa normatividad y cuadro comparativo. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Normatividad_y_Cuadro_Comparativo.zip

3. ¿EL MARCO JURÍDICO VIGENTE CONTEMPLA LA INCORPORACIÓN DEL PBR‐SED AL CICLO PRESUPUESTARIO?

a) Sí

3

Ejercicio 2018

COMPLEMENTO: Dentro del capítulo III de la Implementación del Presupuesto basado en Resultados - Sistema de Evaluación del Desempeño del Decreto número 190, del Presupuesto de Egresos del Gobierno del Estado para el Ejercicio Fiscal del año 2018, se incluyen los artículos 72 y 75, en la página 30, donde específicamente contempla la implementación del modelo en las diferentes etapas del ciclo presupuestario.De la misma manera se publicaron los Lineamientos Generales para la Implementación del Modelo PbR-SED (se anexa en Pregunta 2), donde en sus artículos 3 y 4 (Pag. 30) establece la alineación entre las etapas del ciclo presupuestario y sobre los criterios mínimos a atender para cada una de ellas. Es importante agregar que el Capítulo III de los Lineamientos (Pags. 34 a 40) establece las disposiciones específicas para cada una de las etapas y de esta forma lograr la implementación del Modelo. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio BO_CC_No50_secc_V_Decreto_Ppto_Egresos_2018.pdf

4. ¿EL MARCO JURÍDICO VIGENTE CONTEMPLA LA INCORPORACIÓN DE INDICADORES Y SUS RESULTADOS AL CICLO PRESUPUESTARIO?

a) Sí

COMPLEMENTO: Dentro del capítulo III De la Implementación del Presupuesto basado en Resultados del Decreto número 190, del Presupuesto de Egresos del Gobierno del Estado para el Ejercicio Fiscal del año 2018, se incluye el artículo 75, en la página 30, donde específicamente contempla la elaboración de Matrices de Indicadores para Resultados dentro del ciclo presupuestario, así como en el seguimiento se incluirá la elaboración de informes de resultados y monitoreo de indicadores. De la misma manera en los Lineamientos Generales para la Implementación del Modelo PbR-SED (se anexa en Pregunta 2), en el artículo 10, numeral 3(Pag. 36)establece la obligatoriedad de elaborar la MIR con base en la metodología del Marco Lógico, y de la misma manera en el artículo 13, numeral 1 (Pag. 38) se incluye un apartado sobre el monitoreo presupuestal-programático.Adicionalmente se publicaron los Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño (se anexa en Pregunta 2), donde en sus numerales 12 (Pag. 53) y 14 (Pag. 54) se establecen las obligaciones en materia de indicadores y los informes de seguimiento a generar, respectivamente. Éstos últimos con la finalidad de que contribuyan a la toma de decisiones, al diseño y establecimiento de indicadores de los PPs, a la planeación, asignación de recursos e integración del presupuesto. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio BO_CC_No50_secc_V_Decreto_Ppto_Egresos_2018.pdf

5. EN CASO DE CONTESTAR NEGATIVAMENTE ALGUNA DE LAS PREGUNTAS 3 Y 4 ¿EXISTEN PROYECTOS DE REFORMA QUE INCORPOREN AL MARCO JURÍDICO

ESTATAL EL PBR‐SED? (EN CASO DE HABER CONTESTADO AFIRMATIVAMENTE LAS PREGUNTAS 3 Y 4 RESPONDA NO APLICA)

e) No aplica

6. EN CASO DE CONTESTAR NEGATIVAMENTE ALGUNA DE LAS PREGUNTAS 3 Y 4 Y EN CASO DE EXISTIR PROYECTOS DE REFORMAS, ¿LOS PROYECTOS DE REFORMA JURÍDICAS SON CONSISTENTES CON EL MARCO NORMATIVO FEDERAL?

c) No Aplica (sólo en caso de que las respuestas a las preguntas 3 y 4 hayan sido afirmativas)

4

Ejercicio 2018

7. ¿QUÉ REFORMAS AL MARCO NORMATIVO SE TIENEN PREVISTAS PARA FORTALECER LA APLICACIÓN DEL MODELO DE PBR‐SED?

Derivado de la publicación de lineamientos normativos el 25 de enero del presente, la cual regula el tema a un nivel muy técnico y específico, se está valorando la opción de adecuar cierta normatividad en el estado al mismo nivel.

8. ¿LA ENTIDAD FEDERATIVA HA ELABORADO UN PLAN O ESTRATEGIA PARA CONSOLIDAR EL PBR‐SED?

a) Sí se ha elaborado un plan o estrategia para consolidar el PbR-SED y se está implementando

COMPLEMENTO: Durante 2017 se desarrolló un plan enfocado en 30 acciones generales que coadyuvaran a la implementación del PbR-SED, la cual se dio a conocer a las diversas unidades administrativas involucradas directamente; se anexa Plan con responsables y minutas de algunas de las reuniones sostenidas. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Plan_PBR_Imple.zip

9. ¿EL PLAN O ESTRATEGIA CONTEMPLA ALGUNO DE LOS SIGUIENTES ELEMENTOS?

Respuesta

a) Reforma a la Constitución Estatal

b) Elaboración o adecuación a Lineamientos

d) Elaboración o adecuación de Manuales de procedimientos

h) Implementar un conjunto estándar de Indicadores y/o metas del desempeño

i) Implementar una herramienta informática estandarizada (aplicación para ingresar y reportar información sobre el desempeño)

COMPLEMENTO: Ver plan anexo. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Plan_PbR_SED_30_Acciones.pdf

5

Ejercicio 2018

10. ¿EL MARCO JURÍDICO VIGENTE CONTEMPLA LA EXISTENCIA DE AL MENOS UNA UNIDAD ADMINISTRATIVA O ÁREA RESPONSABLE DE NORMAR, COORDINAR Y DAR SEGUIMIENTO AL CUMPLIMIENTO DEL PBR‐SED EN LA ENTIDAD FEDERATIVA?

a) Sí

COMPLEMENTO: Si. En materia de evaluación al desempeño es responsabilidad de la Dirección General de Planeación y Evaluación de la Subsecretaría de Egresos adscrita a la Secretaría de Hacienda. Artículo 21 fracción I, XIII, XV, XVI, XVII, XVIII, XX y XXIII del Reglamento Interior de la Secretaría de Hacienda, página 31 y 32 del B.O. . Consultar las atribuciones en el Reglamento Interior de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/media/1930/bo_2016cxcviii32ii_reglamento_interior_sh.pdf En materia de presupuestación, es responsabilidad de la Dirección General de Política y Control Presupuestal de la Subsecretaría de Egresos adscrita a la Secretaría de Hacienda. Artículo 22 fracciones III y XXIII del Reglamento Interior de la Secretaría de Hacienda, página 32 y 33 del B.O : en la actualización del Reglamento Interior de la Secretaría de Hacienda solo se modifica precisando su acción la fracción I del artículo 21, página 12, archivo de modificaciones 2018. Liga: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8IV.pdf

11. ¿CUÁL O CUÁLES SON LAS ÁREAS ADMINISTRATIVAS O RESPONSABLES ENCARGADAS DE OBSERVAR EL CUMPLIMIENTO DEL PBR‐SED?

La Dirección General de Planeación y Evaluación y la Dirección General de Política y Control Presupuestal, ambas adscritas a la Subsecretaría de Egresos, consultar el organigrama en la siguiente liga: http://hacienda.sonora.gob.mx/media/1565/05gralhda201016.pdf y acorde a la normatividad señalada en la respuesta anterior. En el Manual de Organización de la DGPyE donde se plantean las atribuciones y funciones de evaluación página 12 (pie de página 9) párrafos 5 y 6, y página 17 (pie de página 14) párrafos 5, 6 y 7. Se adjuntó MO de la DGPyE.

COMPLEMENTO: En el Manual de Organización de la DGPyE donde se plantean las atribuciones y funciones de evaluación página 12 (pie de página 9) párrafo 7 y página 17 (pie de página 14) párrafos 5, 6 y 7. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio MO_DGPyE_2017.pdf

12. ¿A QUÉ DEPENDENCIA(S) SE ENCUENTRA(N) ADSCRITA(S) ESTA(S) UNIDAD(ES) O ÁREA(S)?

A la Secretaría de Hacienda del Estado de Sonora.

COMPLEMENTO: Se puede consultar el organigrama en la siguiente liga: http://hacienda.sonora.gob.mx/media/1565/05gralhda201016.pdf.

13. DE ACUERDO AL MARCO JURÍDICO ¿CON QUÉ ATRIBUCIONES CUENTA LA UNIDAD ADMINISTRATIVA O ÁREA RESPONSABLE DE NORMAR, COORDINAR Y DAR SEGUIMIENTO AL CUMPLIMIENTO DEL PBR‐SED EN LA ENTIDAD FEDERATIVA?

Respuesta

a) Coordinar y dar seguimiento a la evaluación del desempeño

6

Ejercicio 2018

b) Coordinar la planeación para la programación presupuestaria orientada a resultados

c) Emitir/proponer el marco normativo y metodologías para la aplicación del PbR‐SED

d) Coordinar la elaboración y emitir el Programa Anual de Evaluación, así como las normas, lineamientos, mecanismos y términos de referencia, vinculados con su ejecución

e) Dar seguimiento a los resultados de las evaluaciones

f) Dar seguimiento a las metas de los Indicadores de los Programas presupuestarios

COMPLEMENTO: En materia de Evaluación al Desempeño es responsabilidad de la Dirección General de Planeación y Evaluación de la Subsecretaría de Egresos adscrita a la Secretaría de Hacienda. Artículo 21 fracción I, XIII, XV, XVI, XVII, XVIII, XX y XXIII del Reglamento Interior de la Secretaría de Hacienda, primer párrafo página 31 y 32 del B.O. (pie de página 61). Consultar las atribuciones en el Reglamento Interior de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/media/1930/bo_2016cxcviii32ii_reglamento_interior_sh.pdf En materia de Presupuestación, es responsabilidad de la Dirección General de Política y Control Presupuestal de la Subsecretaría de Egresos adscrita a la Secretaría de Hacienda. Artículo 22 fracciones III y XXIII del Reglamento Interior de la Secretaría de Hacienda, página 32 y 33 del B.O. (pie de página 62), así como en el Manual de Organización de la DGPyE donde se plantean las atribuciones y funciones de evaluación página 12 (pie de página 9) párrafo 3 y 4, página 13 (pie de página 10) párrafo 6 y página 17 (pie de página 14) párrafos 5, 6 y 7. El archivo se adjunta en la pregunta 11.

14. ¿EXISTEN LINEAMIENTOS, REGLAMENTOS O MANUALES QUE ESTABLEZCAN LOS PROCEDIMIENTOS PARA LA OPERACIÓN DEL PBR‐SED?

a) Sí

COMPLEMENTO: Durante el 2017 se trabajó en el diseño de instrumentos jurídicos que normen el tema de la implementación del Presupuesto basado en Resultados y el Sistema de evaluación al Desempeño en la Entidad Federativa. Los documentos son:1) Lineamientos Generales para la Implementación del Modelo PbR-SED. (página 24-45)2) Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño. (página 46-61)3) Lineamientos para la reporgramación de metas para los indicadores de los Programas Operativos Anuales y las Matrices de Indicadores de Resultados. (página 62-74) 4) Mecanismo para el Seguimiento a los Aspectos Susceptibles de Mejora derivados de las Evaluaciones a los Programas Presupuestarios y demás Intervenciones Públicas.Estos documentos se publicaron en el Boletín Oficial del jueves 25 de enero del 2018, Tomo CCI, Número 8 Secc. II. con lo cual se fortalece el marco jurídico en materia de evaluación del desempeño. Ver liga de normatividad y cuadro comparativo. (página 75-86) http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8II.pdfDe la misma manera en el Manual de Programación y Presupuestación para el Ejercicio Fiscal 2018 (págs 19 a 38 del archivo / pags. 18 a 37 del pie de página), en la siguiente liga: http://hacienda.sonora.gob.mx/media/2382/manual-de-programacion-y-presupuestacion-2018ok.pdf

15. ¿EXISTEN MECANISMOS O PROCEDIMIENTOS PARA GARANTIZAR QUE LAS DEPENDENCIAS Y ENTIDADES PARAESTATALES SE INFORMEN O CONOZCAN DE

MANERA OPORTUNA LAS ACTUALIZACIONES, MODIFICACIONES Y REFORMAS A LA NORMATIVIDAD PARA DAR CUMPLIMIENTO AL PBR‐SED? EN CASO AFIRMATIVO, DESCRIBA LOS MECANISMOS O PROCEDIMIENTOS.

7

Ejercicio 2018

a) Sí

COMPLEMENTO: El capítulo IV, en su Art. 16 (pag. 40) de los Lineamientos Generales para la Implementación del Modelo PbR-SED (anexo en Pregunta 2 y 14), establece 'La Secretaría dará a conocer a las dependencias y entidades, a través de su portal de internet, los instrumentos normativos que detallan el funcionamiento y operación del Modelo PbR-SED. Las actualizaciones, modificaciones o reformas que se realicen serán comunicadas a las dependencias y entidades a través del portal mencionado.' Es importante agregar, que el documento en mención, así como el resto que se publicaron en B.O. el 25 de enero del presente, fueron enviados por correo electrónico a todas las dependencias y entidades.(Se anexa pantalla y correo con publicaciones) DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Difusión_normatividad_publicacion.pdf

SECCIÓN: PRESUPUESTO BASADO EN RESULTADOS - SISTEMA DE EVALUACIÓN DEL DESEMPEÑO. CATEGORÍA: PLANEACIÓN.

16. ¿LA ENTIDAD FEDERATIVA CUENTA CON UN MARCO JURÍDICO EN MATERIA DE PLANEACIÓN?

a) Sí

COMPLEMENTO: Constitución Política del Estado de Sonora, Art. 25-C página 13 (Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_446.pdf ) y en la Ley de Planeación del Estado de Sonora; Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf

17. ¿EL MARCO JURÍDICO DE LA ENTIDAD FEDERATIVA CONTEMPLA LA OBLIGACIÓN DE ELABORAR UN PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Constitución Política del Estado de Sonora, Art. 25-D página 13 (Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_446.pdf ) y la Ley de Planeación del Estado de Sonora, Arts. 2, 6, 7, 8, 11; páginas 1 a la 5; Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf

18. ¿EL MARCO JURÍDICO DE LA ENTIDAD FEDERATIVA CONTEMPLA LA PARTICIPACIÓN O INCORPORACIÓN DE OPINIÓN DE ACTORES DE LA SOCIEDAD CIVIL EN

LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO?

Respuesta

a) Organizaciones de la sociedad civil

8

Ejercicio 2018

b) Iniciativa privada

c) Sector social (organizaciones de trabajadores, productores o sindicatos)

d) Sector académico

e) Pueblos indígenas

f) Ciudadanos en general

COMPLEMENTO: La Ley de Planeación del Estado establece: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf : a) Organizaciones de la sociedad civil: Artículo 1o Inciso IV y V pag. 1 ... la participación democrática de los diversos grupos sociales ...; b) Iniciativa Privada: Artículo 3o pag. 1 ... y la participación de los grupos sociales o particulares ...; c) Sector Social: Artículo 1o Inciso V pag. 1 ... acciones con los grupos sociales ...; d) Sector académico: Artículo VI ... Instituciones sociales y privadas ¿ mediante su participación concertada o inducida dentro del sistema ..' y , decreto por el que se aprueba el Plan Estatal de Desarrollo 2016 - 2021, publicado en el Boletín Oficial el 12 de diciembre del 2015, considerando III PAG. 2 ' ... se convocó ... investigadores, la academia ... ' http://boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2015/diciembre/EE12DIC2015.pdf ; d) Sector académico: Artículo VI ... Instituciones sociales y privadas ... mediante su participación concertada o inducida dentro del sistema .. e) Consejo Consultivo de la Comisión para el Desarrollo de los Pueblos y Comunidades Indígenas. Artículo 85 y 87 PÁGINAS 24 Y 25 de la Ley de Derechos de los Pueblos y Comunidades Indígenas del Estado de Sonora. (http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_303.pdf); f) Ciudadanos en general: Artículo 8 pag. 4 Inciso F) ... así como los planteamientos y propuestas de los grupos sociales ...

19. ¿EL MARCO JURÍDICO DE LA ENTIDAD FEDERATIVA CONTEMPLA ALGUNA FECHA LÍMITE PARA PUBLICAR EL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Constitución Política, Art. 79, fracc. II-BIS pag. 30 (Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_446.pdf ); Ley de Planeación, Art. 11 pag. 5 (Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf )

20. ¿EN LA NORMATIVIDAD EXISTE ALGUNA DISPOSICIÓN QUE ESTABLEZCA ALGUNA SANCIÓN EN CASO DE QUE NO SE PUBLIQUE EL PLAN ESTATAL DE DESARROLLO EN EL PLAZO?

a) Sí

COMPLEMENTO: Ley de Planeación, Art. 43, y sus sanciones artículos 55 (Pág. 31), 115 al 120, 270 (paginas 44 a la 46 y 76) lLey Estatal de Responsabilidades del Estado; Liga: ( http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_508.pdf ), Artículo 143, Fracción III de la Constitución Política del Estado Libre y Soberano de Sonora publicada el 15 de septiembre de 1917, última reforma el 13 de enero de 2017; Liga: ( http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_446.pdf ); artículo 51 y 52 (pag. 29) de

9

Ejercicio 2018

la Ley del Sistema Estatal Anticorrupción: Liga ( http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_504.pdf ).

21. SEÑALE EL PLAZO QUE EL MARCO JURÍDICO ESTABLECE PARA LA PUBLICACIÓN DEL PLAN ESTATAL DE DESARROLLO, CONTADO A PARTIR DEL INICIO DEL PERIODO CONSTITUCIONAL DE LA ADMINISTRACIÓN PÚBLICA ESTATAL.

3 meses contados a partir de la fecha en que tome posesión el Gobernador.

COMPLEMENTO: Ley de Planeación del Estado de Sonora, Art. 11 página 5 y en el Artículo Primero de los Transitorios de esa Ley página 9. Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf

22. ¿LA ENTIDAD FEDERATIVA CUENTA CON UN PLAN ESTATAL DE DESARROLLO VIGENTE?

a) Sí cuenta con un Plan Estatal de Desarrollo vigente

COMPLEMENTO: Plan Estatal de Desarrollo vigente. Se puede consultar en la siguiente liga: http://www.sonora.gob.mx/images/documentos/p6ygfv/PED-2016-2021.pdf .

23. ¿DURANTE LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO SE CONSIDERÓ LA PARTICIPACIÓN O INCORPORACIÓN DE OPINIÓN DE ACTORES DE LA SOCIEDAD CIVIL EN SU ELABORACIÓN?

a) Sí

COMPLEMENTO: Se convocó a la sociedad civil y se realizaron 12 foros regionales en los que participaron Asociaciones Civiles, Cámaras Empresariales, sector académico, sindicatos, pueblos indígenas, ciudadanos en general y servidores públicos de los ayuntamientos, con una participación de casí 650 personas y mas de 2,000 propuestas y lo establece la Ley de Planeación en diversos artículos como se menciona en la siguiente pregunta. Ver Actas Circunstanciadas de las consultas regionales realizadas http://hacienda.sonora.gob.mx/media/2750/actas-de-12-foros-consulta-reg.pdf

24. EN CASO DE CONTESTAR AFIRMATIVAMENTE LA RESPUESTA ANTERIOR, ELIJA TANTAS OPCIONES COMO CORRESPONDA.

Respuesta

a) Organizaciones de la sociedad civil

b) Iniciativa privada

c) Sector social (organizaciones de trabajadores, productores o sindicatos)

d) Sector académico

e) Pueblos indígenas

10

Ejercicio 2018

f) Ciudadanos en general

COMPLEMENTO: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf a) Organizaciones de la sociedad civil: Artículo 1o Inciso IV y V ... la participación democrática de los diversos grupos sociales .... b) Iniciativa Privada: Artículo 3o ... y la participación de los grupos sociales o particulares ... c) Sector Social: Artículo 1o Inciso V ... acciones con los grupos sociales ... d) Sector académico: Artículo VI ... Instituciones sociales y privadas ¿ mediante su participación concertada o inducida dentro del sistema ... y , decreto por el que se aprueba el Plan Estatal de Desarrollo 2016 - 2021, publicado en el Boletín Oficial el 12 de diciembre del 2015, considerando III ... se convocó ... investigadores, la academia ... http://boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2015/diciembre/EE12DIC2015.pdf e) Consejo Consultivo de la Comisión para el Desarrollo de los Pueblos y Comunidades Indígenas. Artículo 85 y 87 de la Ley de Derechos de los Pueblos y Comunidades Indígenas del Estado de Sonora, http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_303.pdf f) Ciudadanos en general: Artículo 8 Inciso f) ... así como los planteamientos y propuestas de los grupos sociales ...

25. ¿CUÁL FUE LA INSTANCIA QUE COORDINÓ LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO O TUVO UN PAPEL RELEVANTE EN ESE PROCESO?

Secretaría de Hacienda del Estado y Oficina del Ejecutivo del Estado.

COMPLEMENTO: De acuerdo al Art. 24 fracc. IV página 15 de la Ley Orgánica del Poder Ejecutivo (liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_412.pdf ) esta facultad es delegada por el ejecutivo a la Secretaría de Hacienda.

26. ¿EL PLAN ESTATAL DE DESARROLLO VIGENTE SE ELABORÓ A PARTIR DE UN DIAGNÓSTICO SITUACIONAL RECIENTE (NO MAYOR DE 5 AÑOS) DE LA ENTIDAD FEDERATIVA?

a) Sí

COMPLEMENTO: Se realizó un diagnóstico sectorial por cada uno de los ejes estratégicos del Plan Estatal de Desarrollo 2016-2021, Eje Estratégico I Sonora en Paz y Tranquilidad: pp. 24-26 Eje Estratégico II Sonora y Ciudades con Calidad de Vida: pp. 43-44 Eje Estratégico III Economía con futuro: pp. 63-64 Eje Estratégico IV Todos los sonorenses, todas las oportunidades: pp. 77-78 Eje Transversal I Gobierno eficiente, innovador, transparente y honesto: pp. 96-96 Eje Transversal II Gobierno promotor de los derechos humanos y la igualdad de género: pp. 105-107. (Liga: http://www.sonora.gob.mx/images/documentos/p6ygfv/PED-2016-2021.pdf )

27. ¿A PARTIR DE ESTE DIAGNÓSTICO SE ESTABLECEN LOS OBJETIVOS, ESTRATEGIAS Y LÍNEAS DE ACCIÓN DEL PLAN ESTATAL DE DESARROLLO VIGENTE?

a) Sí

COMPLEMENTO: A partir del diagnóstico realizado con la participación ciudadana: empresarios, académicos, sociedad civil organizada; así como la participación de las diversas áreas del estado y ayuntamientos, donde se obtuvo una amplia información que incluyó las fortalezas y debilidades de cada sector, mismas que se sintetizaron en el documento final en cada uno de los Ejes temáticos; considerándose así, para la definición de los Retos (Objetivos), estrategias y Líneas de acción. Ver Plan estatal de Desarrollo 2016 -2021 (Liga: http://www.sonora.gob.mx/images/documentos/p6ygfv/PED-2016-2021.pdf ). De esta forma, el Plan en cada Eje inicia con una síntesis del diagnóstico, y se derivan los Retos (Objetivos); estrategias y líneas de acción, así como los indicadores y metas relacionados a cada objetivo establecidos en el Anexo: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2016/enero/2016CXCVII7II.pdf

11

Ejercicio 2018

28. ¿EL PLAN ESTATAL DE DESARROLLO CONSIDERA ESTRATEGIAS O ACCIONES PARA EL CUMPLIMIENTO DE LAS METAS DE LA AGENDA 2030 PARA EL DESARROLLO SOSTENIBLE SUSCRITA POR LOS PAÍSES MIEMBROS DE LA ORGANIZACIÓN DE LAS NACIONES UNIDAS? (ESPECIFIQUE EN QUÉ SECCIÓN)

Si, En los retos Sonora en Paz y Tranquilidad; Sonora y Ciudades con Calidad de Vida; Economía con Futuro; Todos los Sonorenses, todas las Oportunidades. Gobierno Eficiente, Innovador, Transparente y con Sensibilidad Social; Gobierno Promotor de los derechos Humanos y la Igualdad de Género. ver documento de Seguimiento del Desarrollo Sostenible (Agenda 20-30) que señala la liga en el SIGO de cada uno de los indicadores. http://estrategia.sonora.gob.mx/images/PSEEG/publicaciones/ODSSonora.pdf

29. EN CASO DE QUE EL PLAN ESTATAL DE DESARROLLO NO CONSIDERE DE MANERA EXPLÍCITA ESTRATEGIAS O ACCIONES PARA EL CUMPLIMIENTO DE LAS

METAS DE LA AGENDA 2030 PARA EL DESARROLLO SOSTENIBLE, ¿EXISTE ALGÚN OTRO INSTRUMENTO QUE CONTEMPLE ALGUNA ESTRATEGIA O ACCIÓN PARA

SU CUMPLIMIENTO?

b) No

COMPLEMENTO: Porque si fue considerado dentro del Plan Estatal de Desarrollo

30. SI LA RESPUESTA ANTERIO FUE NO, ¿SE TIENE CONTEMPLADA ALGUNA ESTRATEGIA PARA EL CUMPLIMIENTO DE LA AGENDA 2030?

a) Sí

COMPLEMENTO: Ya fueron descritas en la pregunta 28 ver liga: http://estrategia.sonora.gob.mx/images/PSEEG/publicaciones/ODSSonora.pdf

31. SI LA RESPUESTA FUE SÍ: ¿EXPLIQUE CÓMO?

Se utilizaron los objetivos del desarrollo sostenible en la elaboración del PED 2016-2021, y los indicadores se integraron en el Anexo de Indicadores del PED, en programas sectoriales y se da seguimiento en el SIGO y en el Reporte Sectorial semestral donde se identifican con un semáforo los valores actuales. Asimismo se esta por firmar el Acuerdo de creación del Consejo de seguimiento a la implementación de los objetivos de desarrollo sostenible que impulsa Presidencia de la República. Ver liga: http://estrategia.sonora.gob.mx/images/PSEEG/publicaciones/ODSSonora.pdf

32. SEÑALE SI EL PLAN ESTATAL DE DESARROLLO VIGENTE SE PUBLICÓ EN LA GACETA O PERIÓDICO OFICIAL DE LA ENTIDAD FEDERATIVA. INDIQUE LA FECHA DE PUBLICACIÓN.

Si, El Plan Estatal de Desarrollo 2016-2021, se publicó en una Edición Especial del Boletín Oficial el 12 de diciembre de 2015. Esta edición está dedicada íntegramente a la publicación del Plan; y el ejemplar consta de 116 páginas. Descarga: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2015/diciembre/EE12DIC2015.pdf

33. EL MARCO NORMATIVO DE LA ENTIDAD FEDERATIVA CONTEMPLA LA OBLIGACIÓN DE ELABORAR UN PLAN ESTATAL DE DESARROLLO QUE CONTENGA LOS SIGUIENTES ELEMENTOS O SUS EQUIVALENTES:

Pregunta Respuesta

1. Objetivos a) Sí

12

Ejercicio 2018

2. Estrategias a) Sí

3. Líneas de acción a) Sí

4. Indicadores a) Sí

5. Metas vinculadas a los indicadores a) Sí

COMPLEMENTO: La Ley de Planeación del Estado de Sonora, el Artículo 11 establece '...su vigencia no excederá del período constitucional que le corresponda, aunque podrá contener consideraciones y proyecciones de más largo plazo. El Plan precisará los objetivos estatales, estrategias y prioridades del desarrollo integral del Estado. Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf . Asimismo en los Lineamientos para el diseño, integración y actualización del Plan Estatal de Desarrollo del Estado de Sonora 2016-2021. liga: http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/Lineamientos-PED-2016-2021-1.pdf, aparece en el número IX. Seguimiento y Evaluación página 4 y en la página 12 que es lineamiento correspondiente dice: En función de evaluar el cumplimiento de los retos (objetivos), estrategias y líneas de acción establecidos en el Plan Estatal de Desarrollo 2016-2021, se establecerán los mecanismos necesarios a efecto de medir los resultados, considerando: a) En la planeación se establecen los objetivos y en los programas las metas deben ser alcanzadas...

34. ¿EL MARCO JURÍDICO DE LA ENTIDAD FEDERATIVA CONTEMPLA MECANISMOS PARA LA MODIFICACIÓN DEL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Artículo 8, inciso F), punto 1, página 4 de la Ley de Planeación para el Estado de Sonora: Liga: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf Se encuentran publicados en los Lineamientos para elaborar, dictaminar y dar seguimiento a los programas derivados del Plan Estatal de Desarrollo 2016-2021, publicado en Boletín Oficial del estado de Sonora en el Tomo CXCVII Núm. 11 Secc. I, de fecha lunes 8 de febrero de 2016, punto 7, página 12. Liga: http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/AcuerdoLineamSeguimPED20162021.pdf

35. CON INDEPENDENCIA DEL MARCO NORMATIVO QUE REGULA LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO EN SU ENTIDAD FEDERATIVA, SEÑALE SI EL PLAN ESTATAL DE DESARROLLO VIGENTE EN SU ENTIDAD FEDERATIVA CONTEMPLA LOS SIGUIENTES ELEMENTOS O SUS EQUIVALENTES:

Pregunta Respuesta

1. Objetivos a) Sí

2. Estrategias a) Sí

3. Líneas de acción a) Sí

13

Ejercicio 2018

4. Indicadores a) Sí

5. Metas vinculadas a los indicadores a) Sí

COMPLEMENTO: Si, se anexa Plan Estatal de Desarrollo 2016 - 2021, publicado en el Boletín Oficial el 12 de diciembre del 2015, a partir de página 30; liga ( http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2015/diciembre/EE12DIC2015.pdf ); Acuerdo para la adición del anexo de indicadores para el Plan Estatal de Desarrollo 2016 - 2021 liga ( http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/2016CXCVII7II.pdf )

36. ¿LA ENTIDAD FEDERATIVA CUENTA CON UN MECANISMO QUE PERMITA DAR SEGUIMIENTO A LOS INDICADORES PARA VERIFICAR EL CUMPLIMIENTO DE LAS

METAS Y OBJETIVOS DEL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: El PED considera en la sección V. Seguimiento y Evaluación páginas 112 - 114 ' ¿ se establecerán los mecanismos necesarios a efecto de medir los resultados, asimismo se publicaron en el Anexo de Indicadores del Plan Estatal de Desarrollo 2016 - 2021 http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/2016CXCVII7II.pdf que contempla las metas para cada objetivo (Reto) del PED , mismos que tienen su seguimiento en el SIGO http://sigo.sonora.gob.mx/ y reportes sectoriales http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf

37. ¿EL MARCO NORMATIVO DE LA ENTIDAD FEDERATIVA CONSIDERA ALGÚN TIPO DE EJERCICIO DE RENDICIÓN DE CUENTAS QUE INCLUYA EL REPORTE HACIA

LA CIUDADANÍA, DEL AVANCE DE LOS INDICADORES INCLUIDOS EN EL PLAN ESTATAL DE DESARROLLO Y EN SUS PROGRAMAS DERIVADOS?

a) Sí

COMPLEMENTO: Lineamientos para elaborar, dictaminar y dar seguimiento a los programas derivados del Plan Estatal de Desarrollo 2016 - 2021. Inciso VII Transparencia numeral 18 ' ¿ publicar dentro del primer bimestre de cada año, en el mismo medio electrónico, los logros obtenidos de conformidad con los objetivos, indicadores y metas definidos en los programas ...' y los reportes de seguimiento sectorial a la estrategia de gobierno (semaforizados) publicados en liga: http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf y en el informe de la cuenta pública que se presenta al Congreso del Estado anualmente http://hacienda.sonora.gob.mx/finanzas-publicas/rendicion-de-cuentas/cuenta-publica/

38. EL PLAN ESTATAL DE DESARROLLO VIGENTE ESTABLECE METAS Y OBJETIVOS CON ALCANCE:

c) Algunas metas se establecen al término y otras son mayores al término Constitucional de la Administración Pública Estatal

COMPLEMENTO: Si, conforme lo establece la Ley de Planeación del Estado de Sonora. ARTÍCULO 11 - El Plan Estatal de Desarrollo, y su vigencia no excederá del período constitucional que le corresponda, aunque podrá contener consideraciones y proyecciones de más largo plazo. página 5 de la Ley. liga: ( http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf )

14

Ejercicio 2018

39. ¿EXISTE UNA METODOLOGÍA, LINEAMIENTOS O DOCUMENTO OFICIAL QUE ESTABLEZCA LOS CRITERIOS MÍNIMOS PARA LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Se emitieron los Lineamientos para el diseño, integración y actualización del Plan Estatal de Desarrollo del Estado de Sonora 2016-2021, mismos que se pueden consultar y/o descargar en: (http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/LineamientosPED2016-2021-1.pdf). De igual manera, el Plan Estatal de Desarrollo 2016-2021 describe sintéticamente el Marco de Planeación en las páginas 14 a 16, que incluye la participación ciudadana y la operación del COPLADES. http://estrategia.sonora.gob.mx/normatividad.html. Se adjuntaron los lineamientos del PED 2016-2021.

40. SELECCIONE LAS PRINCIPALES ACCIONES QUE CONTEMPLAN LA METODOLOGÍA, LINEAMIENTOS O DOCUMENTOS QUE ESTABLEZCAN LOS CRITERIOS

MÍNIMOS PARA LA ELABORACIÓN DEL PLAN ESTATAL DE DESARROLLO.

Respuesta

a) Integración de grupos de trabajo

b) Organización temática

c) Coordinación intersecretarial

d) Emisión de Lineamientos de política sectorial

e) Consulta pública a través de mecanismos de participación ciudadana

f) Análisis de expertos

g) Elaboración de diagnóstico

h) Formulación de objetivos estratégicos

i) Formulación de objetivos generales

j) Formulación de líneas de acción

15

Ejercicio 2018

k) Formulación de Indicadores

l) Publicación en la gaceta o periódico oficial del estado

m) Cumplimiento obligatorio para las dependencias estatales

n) Aprobación del Congreso local

o) Tiempos y plazos de elaboración

COMPLEMENTO: Lineamientos para el diseño, integración y actualización del Plan Estatal de Desarrollo del Estado de Sonora 2016-2021. http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/Lineamientos-PED-2016-2021-1.pdf a) Apartado Vi, inciso a); b) Apartado V 2o párrafo Apartado Viinciso a) y b); c) Antecedentes pag. 3 párrafo 6; d) Apartado I 2o bullet ; e) antecedentes pag 3 párrafo 7 Apartado I pág 5 3er párrafo, Apartado IV.1 numeral 4; f) Apartado VI inciso b); g) Apartado III contenido III, Apartado IV numeral 1 inciso IV.2; Apartado V 5o párrafo, Apartado VI; h) Apartado I pag. 5 4o párrafo; Apartado III, contenido III; Apartado IV. 1 y IV.2; i) Apartado I pag 5 4o párrafo; Apartado III, contenido III; Apartado IV. 1 y IV.3; j) Apartado I pág 5 2o párrafo; Apartado II 3er párrafo 6o bullet: Apartado III Contenido III; Apartado IV numeral 3, Apartado IV.2 pag 8 párrafo 8; k) Apartado I pág 5 1er 2o párrafo; Apartado IV numeral 2, Apartado IV.1 numeral 3, IV.3; Apartado V y IX inciso b); 3er párrafo pag 13; l) Apartado X 1er y 2o párrafo; m) Antecedentes, pág 3 artículo 21 de la Ley de Planeación; n) Apartado X último párrafo; o) Antecedentes pág 3 1er párrafo.

41. ¿EL PLAN ESTATAL DE DESARROLLO VIGENTE ESTÁ ALINEADO CON EL PLAN NACIONAL DE DESARROLLO 2013‐2018 (PND)? EN CASO AFIRMATIVO, SEÑALE EN EL COMPLEMENTO, LA FORMA EN LA QUE EL PLAN ESTATAL DE DESARROLLO VIGENTE SE ALINEA CON LAS METAS NACIONALES DEL PND.

a) Sí

COMPLEMENTO: El Plan Estatal de Desarrollo 2016-2021 se alinea al Plan Nacional de Desarrollo 2013-2018 en sus 4 ejes estratégicos y 2 ejes transversales a las Metas nacionales y ejes transversales. En las metas nacionales: México en paz, México incluyente, México con educación de calidad, México próspero y México con Responsabilidad Global, y transversalmente, democratizar la productividad, consolidar un gobierno cercano y moderno e incorporar la perspectiva de género. En los ejes estratégicos del PED: Sonora en paz y tranquilidad, Sonora y ciudades con calidad de vida, Economía con futuro y Todos los sonorenses todas las oportunidades, así como en sus ejes transversales: Gobierno eficiente, innovador, transparente y con sensibilidad social y Derechos humanos e igualdad de género. La vinculación y alineación del PED con las Metas Nacionales y sus Estrategias Transversales se encuentra en la página 5 (archivo en la pregunta No. 21) o en la liga http://www.sonora.gob.mx/images/documentos/p6ygfv/PED-2016-2021.pdf

42. ¿LA ENTIDAD FEDERATIVA CUENTA CON PROGRAMAS SECTORIALES O DE OTRO TIPO DERIVADOS DEL PLAN ESTATAL DE DESARROLLO? (INDIQUE EL TIPO DE LOS PROGRAMAS QUE SE DERIVAN DEL PLAN ESTATAL DE DESARROLLO VIGENTE EN LA ENTIDAD FEDERATIVA).

a) Sí

16

Ejercicio 2018

COMPLEMENTO: Se pueden consultar o descargar de la siguiente página: ( http://estrategia.sonora.gob.mx/normatividad.html ) se ubican en la parte baja de la página, pasando por la Ley de Planeación, El Plan Estatal de Desarrollo y el Acuerdo de indicadores, en la sección Programas de Mediano Plazo, clasificados en: Sectoriales, Transversales e Institucionales. Para su consulta se debe dar clic en el nombre del programa que se desee revisar.

43. ¿EXISTE UNA METODOLOGÍA, LINEAMIENTOS O DOCUMENTO OFICIAL QUE ESTABLEZCA CRITERIOS MÍNIMOS PARA LA ELABORACIÓN DE LOS PROGRAMAS

QUE DERIVAN DEL PLAN ESTATAL DE DESARROLLO? (EN CASO DE CONTESTAR NO EN LA PREGUNTA 42, RESPONDA NO APLICA)

a) Sí

COMPLEMENTO: Lineamientos para elaborar, dictaminar y dar seguimiento a los Programas derivados del Plan Estatal de Desarrollo 2016-2021, publicados en el B.O. Num. 11 Secc. I, del 8 de febrero de 2016 página 10 (archivo en pregunta No. 26) o también se puede descargar en: http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/2016CXCVII11I.pdf y Guía Técnica para la elaboración de los Programas de Mediano Plazo derivados del Plan Estatal de Desarrollo 2016-2021 (archivo adjunto), publicado en: http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/GUA-TCNICA-PMPS.pdf

44. ¿LOS PROGRAMAS O ACCIONES DE GOBIERNO QUE SE APRUEBAN EN EL PRESUPUESTO DE EGRESOS DE LA ENTIDAD FEDERATIVA SE ENCUENTRAN ALINEADOS A LOS OBJETIVOS DE LOS PROGRAMAS SECTORIALES O DE OTRO TIPO DERIVADOS DEL PLAN ESTATAL DE DESARROLLO? EN CASO AFIRMATIVO, INDIQUE CÓMO SE LLEVA A CABO DICHA ALINEACIÓN AL MOMENTO DE FORMULAR LOS PROGRAMAS O ACCIONES.

a) Sí

COMPLEMENTO: Los programas presupuestarios autorizados se encuentran alineados al Eje Rector, al Reto del Plan Estatal de Desarrollo y a la Modalidad de la Clasificación Programática federal. Archivo anexo, en página 93 (pie de página 92), se detallan los Programas Presupuestarios y su clave programática correspondiente, como ejemplo se observa el primer programa 'Protección jurídica a los sonorenses y sus bienes' con su clave E1 01 E 01, donde E1, identifica la alineación al Eje Rector 1 - Sonora en Paz y Tranquilidad; luego 01, que identifica la alineación al Reto 01 - Consolidar el Estado de Derecho...(según se muestra en catálogo de Eje Rector / Reto, en página 81 (pie de página 80)); donde E que identifica la alineación a la Modalidad, Prestación de Servicios Públicos (según se muestra en catálogo de Modalidad programática, en pagina 87 (pie de página 86)) y por último el número consecutivo de Programa Presupuestario (01). ver Manual de Programación y Presupuestación 2017, http://hacienda.sonora.gob.mx/media/1168/manual-de-programacion-y-presupuestacion-2017.pdf

45. ¿LA ENTIDAD FEDERATIVA CUENTA CON UN MECANISMO QUE PERMITA DAR SEGUIMIENTO A LOS INDICADORES PARA VERIFICAR EL CUMPLIMIENTO DE LAS

METAS Y OBJETIVOS DE LOS PROGRAMAS SECTORIALES O DE OTRO TIPO QUE DERIVAN DEL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Se diseñó y desarrollo un sistema de indicadores de gobierno (SIGO) http://sigo.sonora.gob.mx/, en conjunto con el INEGI y para dar seguimiento y actualizar los valores de los indicadores establecidos para los programas sectoriales y del PED, asimismo se elaboran semestralmente Reportes de seguimiento sectorial a la estrategia de gobierno en el que se indica a través de un semáforo el comportamiento de los valores y se difunden en la siguiente liga: http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf y en el informe de la cuenta pública que se presenta al Congreso del Estado se da informe de seguimiento de los programas operativos anuales http://hacienda.sonora.gob.mx/finanzas-publicas/rendicion-de-cuentas/cuenta-publica/

17

Ejercicio 2018

46. SEÑALE LA UNIDAD ADMINISTRATIVA O ÁREA RESPONSABLE DE LLEVAR A CABO EL SEGUIMIENTO A LOS INDICADORES DEL PLAN ESTATAL DE DESARROLLO Y EL NOMBRE Y CARGO DEL FUNCIONARIO RESPONSABLE.

El seguimiento de indicadores derivados del Plan Estatal de Desarrollo lo realiza la Oficina del Ejecutivo Estatal, según lo establece la Ley Orgánica del Poder Ejecutivo del Estado de Sonora, artículo 4 página 1, que a la letra dice Artículo 4o.- Para la atención, estudio, planeación, despacho, evaluación, seguimiento y cumplimiento de los asuntos, planes, programas y acciones de Gobierno, Publicado el 2 de febrero de 1984. Última modificación 22 de septiembre 2016. Se puede consultar en: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_412.pdf Así como el Reglamento Interior de la Oficina del Ejecutivo del Estado, Art.7, fracción XIIX y XIV, XII, página 5. Dar seguimiento a la agenda política y de gestión gubernamental sobre temas relevantes y estratégicos de la gestión pública, que deban ser considerados por el Titular del Poder Ejecutivo del Estado en las sesiones de gabinete, para lo cual podrá solicitar mediante oficio a cualquier dependencia u organismo el estatus de sus avances o indicadores; XIV. Diseñar y coordinar los programas de seguimiento a las estrategias gubernamentales, mediante un sistema de indicadores; Publicado el 9 de mayo de 2016 (archivo adjunto), o se puede consultar en: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2016/mayo/2016CXCVII37II.pdf.

47. ¿LA ENTIDAD FEDERATIVA CUENTA CON UN SISTEMA QUE PERMITA DAR SEGUIMIENTO A LOS INDICADORES PARA VERIFICAR EL CUMPLIMIENTO DE LAS

METAS Y OBJETIVOS DE LOS PROGRAMAS QUE DERIVAN DEL PLAN ESTATAL DE DESARROLLO?

a) Sí

COMPLEMENTO: Se puede consultar en la siguiente liga: http://sigo.sonora.gob.mx El Sistema de Indicadores de Gobierno (SIGO) presenta en su parte superior un menú con ocho iconos relativos a los Ejes Estratégicos y Transversales del PED 2016-2021. Para la consulta de indicadores se debe seleccionar un Eje dando clic, que lleva a una nueva pantalla en la que aparecen los Retos y sus indicadores asociados a dicho Reto, para conocer los avances o datos históricos deberá darse clic en el nombre del indicador deseado. Se puede consultar y descargar la Guía de Usuario (último icono superior de lado derecho).

48. SEÑALE LA UNIDAD ADMINISTRATIVA O ÁREA RESPONSABLE DE LLEVAR A CABO EL SEGUIMIENTO A LOS INDICADORES DERIVADOS DE LOS PROGRAMAS

QUE EMANAN DEL PLAN ESTATAL DE DESARROLLO Y EL NOMBRE Y CARGO DEL FUNCIONARIO RESPONSABLE.

El seguimiento de indicadores derivados del Plan Estatal de Desarrollo lo realiza la Oficina del Ejecutivo Estatal, según lo establece la Ley Orgánica del Poder Ejecutivo del Estado de Sonora, artículo 4 página 1, que a la letra dice Artículo 4o.- Para la atención, estudio, planeación, despacho, evaluación, seguimiento y cumplimiento de los asuntos, planes, programas y acciones de Gobierno, Publicado el 2 de febrero de 1984. Última modificación 22 de septiembre 2016. Se puede consultar en: http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_412.pdf Así como el Reglamento Interior de la Oficina del Ejecutivo del Estado, Art.7, fracción XIIX y XIV, XII, página 5. Dar seguimiento a la agenda política y de gestión gubernamental sobre temas relevantes y estratégicos de la gestión pública, que deban ser considerados por el Titular del Poder Ejecutivo del Estado en las sesiones de gabinete, para lo cual podrá solicitar mediante oficio a cualquier dependencia u organismo el estatus de sus avances o indicadores; XIV. Diseñar y coordinar los programas de seguimiento a las estrategias gubernamentales, mediante un sistema de indicadores; Publicado el 9 de mayo de 2016 (archivo adjunto), o se puede consultar en: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2016/mayo/2016CXCVII37II.pdf.

49. ¿EL MARCO NORMATIVO DE LA ENTIDAD FEDERATIVA CONTEMPLA LA OBLIGACIÓN DE ELABORAR Y PRESENTAR, AL MENOS DE FORMA ANUAL, UN INFORME DE EJECUCIÓN DEL PLAN ESTATAL DE DESARROLLO?

a) El marco normativo dela entidad sí contempla la obligación de elaborar y presentar un Informe de Ejecución del Plan Estatal de Desarrollo

18

Ejercicio 2018

COMPLEMENTO: Si contempla la obligación de elaborar y presentar un Informe de Ejecución del Plan Estatal de Desarrollo. Ley de Planeación del Estado de Sonora, Artículo 23, página 6. ARTÍCULO 23.- El Gobernador del Estado, al informar ante el Congreso sobre el estado general que guarda la administración pública estatal, hará mención expresa de las decisiones adoptadas para la ejecución del Plan Estatal de Desarrollo y de los programas que de él se deriven. http://informe.sonora.gob.mx/2017/ http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_48.pdf LEY 40.- B.O. No. 10, Sección I, de fecha 2 de febrero de 1984. LEY 8.- B.O. No. 51, Sección I de fecha 23 de diciembre de 1991 Que adiciona un Artículo Sexto transitorio, página 9. Adicionalmente se elabora un Informe de resultados de la ejecución del PED 2016-2021, el cual se publica en el portal estrategia sonora liga: http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/InformeResultadosEjecucinPED.pdf

50. EN CASO DE QUE SE ELABORE UN INFORME DE EJECUCIÓN, ¿ESTA INFORMACIÓN SE ENCUENTRA DISPONIBLE A LA CIUDADANÍA EN ALGÚN PORTAL

ELECTRÓNICO? EN CASO AFIRMATIVO, ESPECIFIQUE LA DIRECCIÓN ELECTRÓNICA EN DONDE SE PUEDE VISUALIZAR EL INFORME DE EJECUCIÓN.

a) Sí

COMPLEMENTO: En el portal Estrategia Sonora se publica el Informe de Resultados de la Ejecución del Plan Estatal de Desarrollo 2016 - 2021. Liga http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/InformeResultadosEjecucinPED.pdf, de igual manera se han publicado los Informes Anuales de Trabajo (Informes de Gobierno 2016 y 2017) que están publicados en la siguientes ligas: http://informe.sonora.gob.mx/2016/ y http://informe.sonora.gob.mx/2017/ El Ejecutivo del Estado publica un Informe sectorial semestralmente ligas: http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Avan_PED_1er_Trim_CL.pdf y http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf

51. ¿EL MARCO NORMATIVO DE LA ENTIDAD FEDERATIVA CONTEMPLA LA OBLIGACIÓN DE ELABORAR Y PRESENTAR, AL MENOS DE FORMA ANUAL, UN INFORME DE EJECUCIÓN O SIMILAR, QUE RINDA CUENTAS DE LOGROS Y AVANCES DE LOS PROGRAMAS DERIVADOS DEL PLAN ESTATAL DE DESARROLLO?

a) El marco normativo de la entidad sí contempla la obligación de elaborar y presentar un Informe de Ejecución de los programas derivados del PED

COMPLEMENTO: En el apartado VII de Transparencia, punto 18, pagina 14 de los Lineamientos para elaborar, dictaminar y dar seguimiento a los Programas derivados del Plan Estatal de Desarrollo 2016-2021, publicados en el B.O. Num. 11 Secc. I, del 8 de febrero de 2016, indica: 18. Las dependencias y entidades deberán ... publicar dentro del primer bimestre de cada año, en el mismo medio electrónico, los logros obtenidos de conformidad con los objetivos, indicadores y metas definidos en los programas. ejemplo: https://www.docdroid.net/Bq4rfuh/informe-logros-avances-2017-programa-sectorial-salud.pdf asimismo se publica por la Oficina del Ejecutivo del Estado un Informe sectorial semestralmente en : http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf

52. ¿EL MARCO NORMATIVO DE LA ENTIDAD FEDERATIVA CONSIDERA ALGÚN TIPO DE EJERCICIO DE RENDICIÓN DE CUENTAS QUE INCLUYA EL REPORTE DEL

AVANCE DE LOS INDICADORES INCLUIDOS EN EL PLAN? (EN CASO DE RESPONDER SÍ, AMPLÍE LA RESPUESTA)

a) Sí

COMPLEMENTO: Se emitieron los Lineamientos para el diseño, integración y actualización del Plan Estatal de Desarrollo 2016-2021, mismos que se pueden consultar y/o descargar en: http://estrategia.sonora.gob.mx/images/PSEEG/NormatividadPMP/Lineamientos-PED-2016-2021-1.pdf en su apartado IX. Seguimiento y Evaluación, establece: 'En función de evaluar el cumplimiento de los retos (objetivos),

19

Ejercicio 2018

estrategias y líneas de acción establecidos en el Plan Estatal de Desarrollo 2016-2021, se establecerán los mecanismos necesarios a efecto de medir los resultados, considerando: ....Para lo anterior, se definirá y diseñará un Sistema de Indicadores de Gobierno, que permita el seguimiento y rendición de cuentas de los resultados obtenidos en la implementación de la estrategia de gobierno.' el cual se implementó desde 2016 y a la fecha se actualiza http://sigo.sonora.gob.mx/ y se genera el Informe sectorial semestralmente en : http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf

53. EN CASO DE QUE LA RESPUESTA SEA AFIRMATIVA, ¿EN QUÉ TIPO DE INFORME SE INCLUYE EL REPORTE DE AVANCE DE LOS INDICADORES?

Conforme a la normatividad se diseñó y desarrolló en conjunto con el INEGI el Sistema de Indicadores de Gobierno SIGO http://sigo.sonora.gob.mx/ y adicionalmente la Oficina del Ejecutivo del Estado genera y difunde Reportes sectoriales semestrales con la semaforización de los valores de los indicadores http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/Avances-PED-2016-2021/Segundo_Report_Seg_Ind_PED_2017.pdf y las dependencias publican dentro del primer bimestre de cada año, en el mismo medio electrónico, los logros obtenidos de conformidad con los objetivos, indicadores y metas definidos en los programas ... https://www.docdroid.net/Bq4rfuh/informe-logros-avances-2017-programa-sectorial-salud.pdf Adicionalmente, se elabora un Informe de resultados de la ejecución del PED 2016-2021, el cual se publica en el portal estrategia sonora liga: http://estrategia.sonora.gob.mx/images/PSEEG/Evaluacion/InformeResultadosEjecucinPED.pdf

SECCIÓN: PRESUPUESTO BASADO EN RESULTADOS - SISTEMA DE EVALUACIÓN DEL DESEMPEÑO. CATEGORÍA: PROGRAMACIÓN.

54. DE CONFORMIDAD CON LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (ARTÍCULO 46 FRACCIÓN III), LA INFORMACIÓN PROGRAMÁTICA DE LA

ENTIDAD FEDERATIVA SE DESAGREGA EN:

Pregunta Respuesta

1. Gasto por categoría programática a) Sí

2. Programas y proyectos de inversión a) Sí

3. Indicadores de resultados a) Sí

COMPLEMENTO: Esta información se encuentra publicada en los Informes Trimestrales del Gobierno del Estado, lo que corresponde a el Gasto por categoría programática se encuentra publicado en la siguiente liga para Cuenta Pública 2016: ( http://hacienda.sonora.gob.mx/media/2105/ctapub2016-ejecutivo-1.pdf ) página 371; Trimestralmente en liga ( http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf ), en la página 263 y como datos abiertos en la Liga: ( http://hacienda.sonora.gob.mx/media/2692/informacion_presupuestataria_egresos_iv_trim_2017.xlsx ). Programas y proyectos de inversión se encuentran en la siguiente liga para Cuenta Pública 2016: ( http://hacienda.sonora.gob.mx/media/2078/ctapub2016-proyectos.pdf ) a partir de la pág. 49 se presenta por Ente Público y para informes trimestrales a partir de la página 33 ( http://hacienda.sonora.gob.mx/media/2683/proyectos.pdf ); Indicadores de resultados en la siguiente liga para Cuenta Pública 2016: ( http://hacienda.sonora.gob.mx/media/2105/ctapub2016-ejecutivo-1.pdf ) a partir de la

20

Ejercicio 2018

página 387 y para Informes trimestrales liga ( http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf ), a partir de la página 271.

55. EN CASO DE CONTESTAR NO EN ALGUNO DE LOS INCISOS DE LA PREGUNTA ANTERIOR, ESPECIFIQUE CÓMO ESTÁ DESAGREGADA LA INFORMACIÓN

PROGRAMÁTICA DE LA ENTIDAD FEDERATIVA; EN CASO CONTRARIO, RESPONDA NO APLICA.

No Aplica.

56. SEÑALE EL MONTO DEL PRESUPUESTO TOTAL APROBADO PARA EL EJERCICIO FISCAL 2017, DISTINGUIENDO ENTRE GASTO PROGRAMABLE Y NO

PROGRAMABLE.

El gasto total presupuestado para 2017 fue de: 56,451,879,944.00 pesos; de los cuales el gasto programable ascendió a 45,176,363,997.53 pesos y el gasto no programable fue de 11,275,515,946.47 pesos.

COMPLEMENTO: Esta información se puede ver en el Boletín Oficial CXCVIII-No.51-Secc II-Lunes 26 de diciembre de 2017, en la página 10. El Boletín oficial del Decreto de Presupuesto de Egresos 2017 se puede consultar en la siguiente liga: ( http://hacienda.sonora.gob.mx/media/2326/egresos-2017.pdf )

57. SEÑALE CUÁNTOS PROGRAMAS PRESUPUESTARIOS FUERON APROBADOS PARA EL EJERCICIO FISCAL 2017 Y CUÁL ES SU MONTO, DISTINGUIENDO ENTRE GASTO PROGRAMABLE Y NO PROGRAMABLE.

102 Programas Presupuestarios: 56,451,879,944.0098 programas de Gasto programable por 46,131,538,258.53 4 programas de Gasto No programable por 10,320,341,685.47 El total de los PPs y los importes pueden ser verificados en el Decreto del Presupuesto de Egresos 2017, Apéndice B: http://hacienda.sonora.gob.mx/media/2326/egresos-2017.pdf (Págs. 47 a 49). Y su clasificación de programable y no programable la encuentra en archivo anexo.

DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio PPs 2017 Por Gasto Programable.xlsx

58. ¿LOS PROGRAMAS PRESUPUESTARIOS DESCRIBEN LOS BIENES Y SERVICIOS QUE ENTREGAN?

a) Sí

COMPLEMENTO: Si, los Programas Presupuestarios prioritarios cuentan con Matriz de Indicadores de Resultados, así como con una Ficha Técnica, tal como se establece en el Art. 10 de los Lineamientos Generales para la Implementación del Modelo PbR-SED (Pag. 35 y archivo anexo) y en ambos documentos es posible identificar los bienes y servicios otorgados. Sin embargo, cabe aclarar que las Fichas Técnicas, de acuerdo al Art. 10, numeral 4, incisos a) y b), deben de contener información relativa a las características del Programa Presupuestario en un formato predefinido (pag. 45) y dentro de esta información se incluyen los bienes y servicios que entregará el programa (pag. 37). Las fichas pueden ser consultadas en el siguiente vínculo: http://hacienda.sonora.gob.mx/media/2571/fichas-tecnicas-de-pps-2017.pdf DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

21

Ejercicio 2018

Documento Probatorio Normatividad_para_Implementación_PbR_SED _25_ene_2018.pdf

59. ¿SE REALIZA UN ESTUDIO PARA JUSTIFICAR LA CREACIÓN O MODIFICACIÓN SUSTANTIVA DE LOS PROGRAMAS PRESUPUESTARIOS?

a) Sí

COMPLEMENTO: Se contempla en el Art. 10, último párrafo, de los Lineamientos Generales para Implementación del Modelo PbR-SED (pág. 37) publicados en Boletín Oficial No. 8, Secc. II, Tomo CCI del jueves 25 de enero del 2018, ver en: http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8II.pdf Además de en los Lineamientos para la Reprogramación de Metas de los Indicadores de los POAs y las MIRs, numeral 6, inciso a) (pág. 65). El estudio realizado contribuye a la generación de las Fichas Técnicas, las cuales contienen como mínimo la información relacionada en el Art. 10 antes mencionado, numeral 4, inciso b). http://hacienda.sonora.gob.mx/media/2714/formato-de-ficha-tecnica-de-los-programas-presupuestarios.docx y son presentados en la siguiente liga: http://hacienda.sonora.gob.mx/media/2571/fichas-tecnicas-de-pps-2017.pdf

60. EN CASO AFIRMATIVO, ¿EL ESTUDIO CONTEMPLA, AL MENOS LOS SIGUIENTES ELEMENTOS?

Pregunta Respuesta

1. Identificación y descripción del Problema a) Sí

2. Determinación y justificación de los objetivos de la intervención

a) Sí

3. Identificación y caracterización de la población potencial a) Sí

4. Identificación y caracterización de la población objetivo a) Sí

5. Cuantificación de la población objetivo a) Sí

6. Relación con otros Programas presupuestarios a) Sí

7. Otros (especifique) a) Sí

COMPLEMENTO: Art. 10, numeral 4, inciso b), de los Lineamientos Generales para Implementación del Modelo PbR-SED (págs. 36-37) http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8II.pdf contemplan los siguientes elementos adicionales:- Análisis del Marco Jurídico y Normativo- Alineación con el Plan Estatal de Desarrollo y Programas Sectoriales- Identificación de causas y consecuencias.- Bienes y/o Servicios- Vínculo donde consultar la MIR. Las Fichas se pueden consultar en: http://hacienda.sonora.gob.mx/media/2571/fichas-tecnicas-de-pps-2017.pdf

22

Ejercicio 2018

61. CON INDEPENDENCIA DEL ORIGEN DE LOS RECURSOS (FEDERAL O ESTATAL) ¿EXISTE UN PADRÓN DE BENEFICIARIOS PARA CADA PROGRAMA

PRESUPUESTARIO QUE ENTREGUE SUBSIDIOS?

a) Sí

COMPLEMENTO: El Estado cuenta con un padrón de beneficiarios por cada programa de desarrollo social, en el cual se identifican los subsidios a la población entregados por parte del Estado. La información se publica en la página de Internet de la Secretaría de Desarrollo Social del Estado de Sonora. El padrón de beneficiarios por programa se puede consultar en: http://sedesson.gob.mx/catalogo-de-los-programas ; Allí se deberá seleccionar el programa que a consultar, y aparecerá el objetivo y en rojo diversas instrucciones entre ellas el padrón de beneficiarios del programa, presione este y aparecerá el respectivo padrón. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio GUIA DE ACCESO ‐ PÁGINA DE SEDESSON.docx

62. CON EL FIN DE IDENTIFICAR POSIBLES DUPLICIDADES EN LA ENTREGA DE LOS APOYOS ¿SE REALIZA UN CRUCE SISTEMÁTICO DE PADRONES DE BENEFICIARIOS DE LOS DIFERENTES PROGRAMAS PRESUPUESTARIOS Y/O ACCIONES QUE ENTREGAN SUBSIDIOS A LA POBLACIÓN?

b) No

COMPLEMENTO: El Estado de Sonora no tiene un sistema que concentre la información de todos los beneficiarios de programas presupuestales que entregan subsidios a la población, sin embargo, existe una coordinación permanente entre las secretarías del gobierno estatal que entregan subsidios y como medida de control, se realizan confrontas de las listas de beneficiarios de cada programa para identificar posibles duplicidades de entregar de apoyos.

63. CON INDEPENDENCIA DEL ORIGEN DE LOS RECURSOS (FEDERAL O ESTATAL) ¿SE CUENTA CON UN PADRÓN ÚNICO DE BENEFICIARIOS DE LOS PROGRAMAS

PRESUPUESTARIOS QUE ENTREGUEN SUBSIDIOS A LA POBLACIÓN?

b) No

COMPLEMENTO: El Estado de Sonora no cuenta con un padrón único de beneficiarios, sin embargo, la Secretaría de Desarrollo Social del Estado concentra la información de los programas sociales del Estado. La información es publicada en la página oficial de la Secretaría. Se anexa liga: http://sedesson.gob.mx/catalogo-de-los-programas

64.PARA LOS PROYECTOS DE INVERSIÓN SUSCEPTIBLES DE SER FINANCIADOS CON RECURSOS PÚBLICOS ¿ES UNA CONDICIÓN NECESARIA QUE CUENTEN CON EVALUACIONES EX ANTE PARA IDENTIFICAR EL COSTO/BENEFICIO DE LA INVERSIÓN?

a) Sí

COMPLEMENTO: En la Ley de Presupuesto de Egresos y Gasto Público Estatal, en el Art. 19 Bis G fracción III se indican los términos aplicables para la realización del análisis costo y beneficio en proyectos o programas de inversión, ver liga:http://www.congresoson.gob.mx:81/Content/Doc_leyes/doc_392.pdf (página 9).Adicionalmente, la Secretaría de Infraestructura y Desarrollo Urbano del Estado (SIDUR), se encuentra implementando el Sistema de Registro y Seguimiento de Solicitudes de Obra y Equipamiento Urbano para los proyectos de Presupuestos de Egresos (iPPE -

23

Ejercicio 2018

http://www.ippe.sonora.gob.mx/Login). Lo anterior con el fin de concretar el proceso de planeación de los Proyectos de Inversión de la Obra Pública como resultado de los Instrumentos de Planeación, además de facilitar este proceso y apoyar a los municipios y dependencias en ordenar, clasificar e identificar claramente sus prioridades. En la implementación del Sistema iPPE, parte del procedimiento de solicitud de obra es integrar al expediente el estudio de costo beneficio.Es importante señalar que durante 2017 ningún proyecto de inversión, realizado con recurso plenamente estatal, rebasó el equivalente a diez millones de Unidades de Inversión, por lo que no se realizaron estudios costo-beneficio, según lo manifestado por la Dirección General de Programación de Inversiones Públicas, por lo que la evidencia que se anexa es sobre proyectos realizados con recurso federal (FIES). DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Pregunta 64.zip

SECCIÓN: PRESUPUESTO BASADO EN RESULTADOS - SISTEMA DE EVALUACIÓN DEL DESEMPEÑO. CATEGORÍA: PRESUPUESTACIÓN.

65. PARA EL REGISTRO ÚNICO DE LAS OPERACIONES PRESUPUESTARIAS, ¿LA ENTIDAD DISPONE DE CLASIFICADORES PRESUPUESTARIOS, LISTAS DE CUENTAS Y CATÁLOGOS DE BIENES O INSTRUMENTOS SIMILARES QUE PERMITAN SU INTERRELACIÓN AUTOMÁTICA?

a) Sí

COMPLEMENTO: Se anexan archivos que contienen las listas de cuentas y catálogos de bienes o instrumentos similares, según se despliegan en el sistema contable del estado, Sistema de Administración de Productos (SAP), así como también se cuenta con los clasificadores presupuestarios, que se encuentran publicados en el Manual de Programación y Presupuestación 2018, en la página 151 (pie de página 150), en la siguiente liga: http://hacienda.sonora.gob.mx/media/2382/manual-de-programacion-y-presupuestacion-2018ok.pdf Se adjuntan archivos. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Catalogo de bienes, listado cuentas, manual programacion.rar

66. EL REGISTRO DE LAS ETAPAS CONTABLES DEL PRESUPUESTO REFLEJA, EN LO RELATIVO AL GASTO, LOS MOMENTOS CONTABLES COMO ESTÁN ESTABLECIDOS

EN EL ARTÍCULO 38 DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL.

Pregunta Respuesta

1. Aprobado a) Sí

2. Modificado a) Sí

24

Ejercicio 2018

3. Comprometido a) Sí

4. Devengado a) Sí

5. Ejercido a) Sí

6. Pagado a) Sí

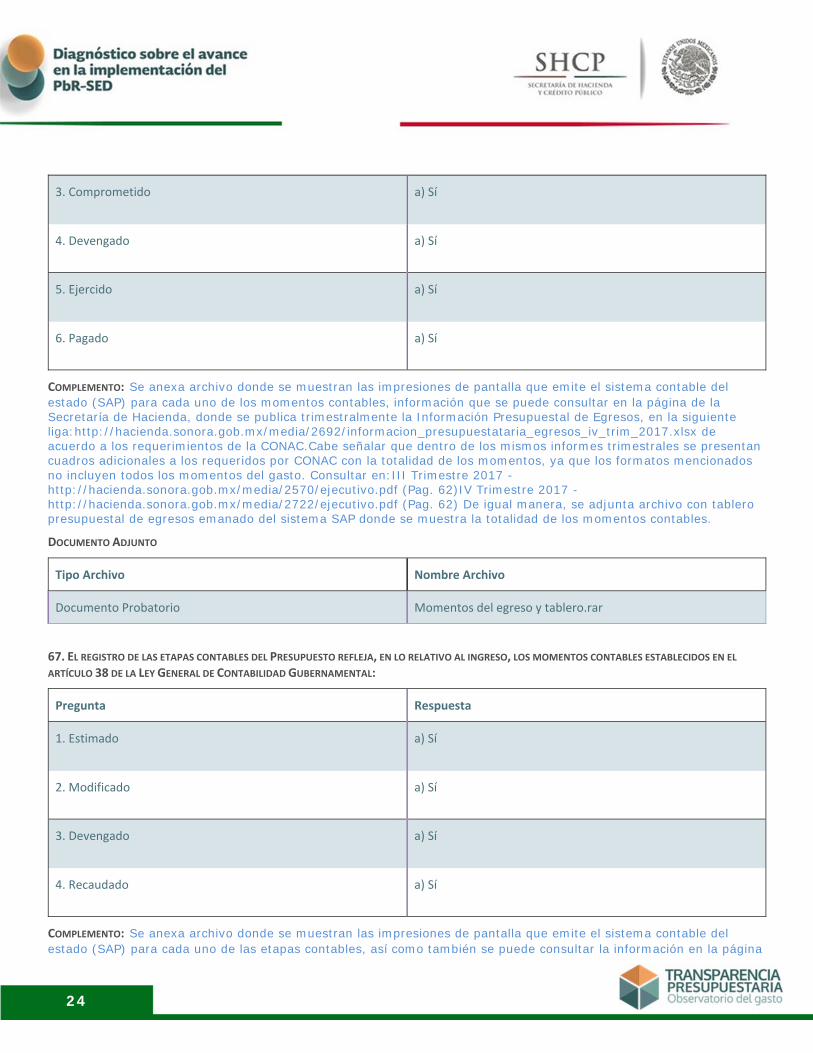

COMPLEMENTO: Se anexa archivo donde se muestran las impresiones de pantalla que emite el sistema contable del estado (SAP) para cada uno de los momentos contables, información que se puede consultar en la página de la Secretaría de Hacienda, donde se publica trimestralmente la Información Presupuestal de Egresos, en la siguiente liga:http://hacienda.sonora.gob.mx/media/2692/informacion_presupuestataria_egresos_iv_trim_2017.xlsx de acuerdo a los requerimientos de la CONAC.Cabe señalar que dentro de los mismos informes trimestrales se presentan cuadros adicionales a los requeridos por CONAC con la totalidad de los momentos, ya que los formatos mencionados no incluyen todos los momentos del gasto. Consultar en:III Trimestre 2017 - http://hacienda.sonora.gob.mx/media/2570/ejecutivo.pdf (Pag. 62)IV Trimestre 2017 - http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf (Pag. 62) De igual manera, se adjunta archivo con tablero presupuestal de egresos emanado del sistema SAP donde se muestra la totalidad de los momentos contables. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Momentos del egreso y tablero.rar

67. EL REGISTRO DE LAS ETAPAS CONTABLES DEL PRESUPUESTO REFLEJA, EN LO RELATIVO AL INGRESO, LOS MOMENTOS CONTABLES ESTABLECIDOS EN EL

ARTÍCULO 38 DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL:

Pregunta Respuesta

1. Estimado a) Sí

2. Modificado a) Sí

3. Devengado a) Sí

4. Recaudado a) Sí

COMPLEMENTO: Se anexa archivo donde se muestran las impresiones de pantalla que emite el sistema contable del estado (SAP) para cada uno de las etapas contables, así como también se puede consultar la información en la página

25

Ejercicio 2018

de la Secretaría de Hacienda, donde se publica trimestralmente la Información Presupuestal de Ingresos, en la siguiente liga: http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf Página 244. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Momentos del ingreso.docx

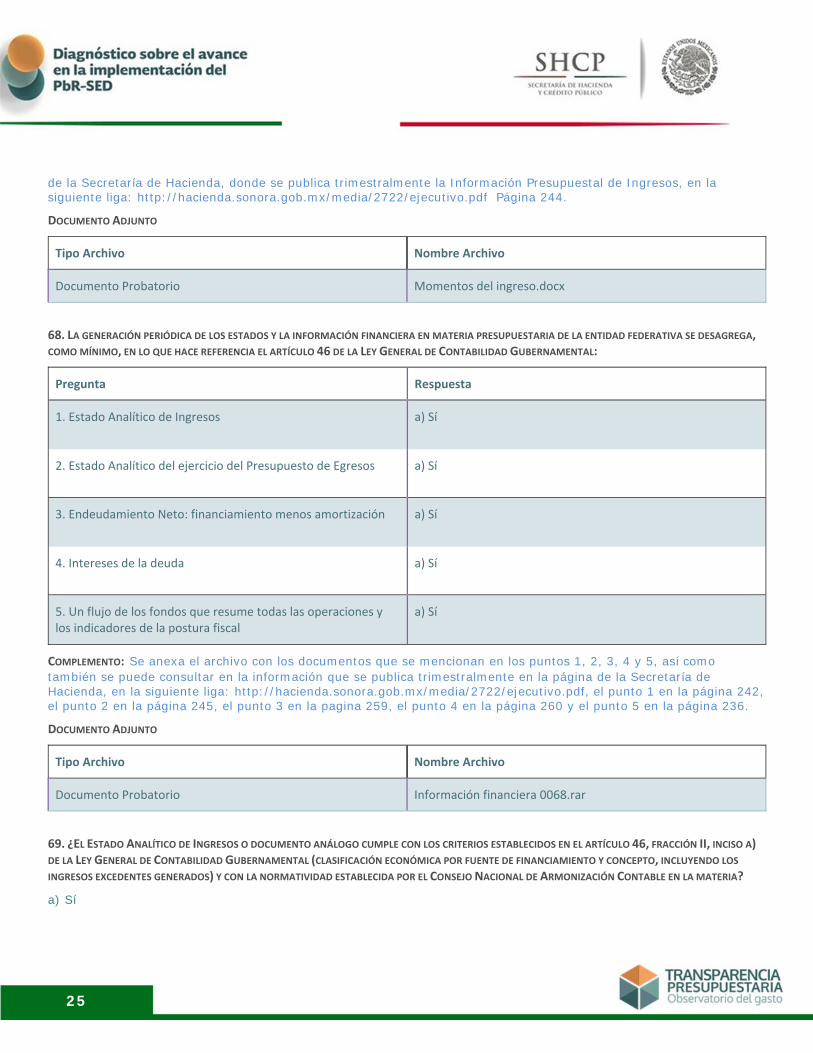

68. LA GENERACIÓN PERIÓDICA DE LOS ESTADOS Y LA INFORMACIÓN FINANCIERA EN MATERIA PRESUPUESTARIA DE LA ENTIDAD FEDERATIVA SE DESAGREGA, COMO MÍNIMO, EN LO QUE HACE REFERENCIA EL ARTÍCULO 46 DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL:

Pregunta Respuesta

1. Estado Analítico de Ingresos a) Sí

2. Estado Analítico del ejercicio del Presupuesto de Egresos a) Sí

3. Endeudamiento Neto: financiamiento menos amortización a) Sí

4. Intereses de la deuda a) Sí

5. Un flujo de los fondos que resume todas las operaciones y los indicadores de la postura fiscal

a) Sí

COMPLEMENTO: Se anexa el archivo con los documentos que se mencionan en los puntos 1, 2, 3, 4 y 5, así como también se puede consultar en la información que se publica trimestralmente en la página de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf, el punto 1 en la página 242, el punto 2 en la página 245, el punto 3 en la pagina 259, el punto 4 en la página 260 y el punto 5 en la página 236. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Información financiera 0068.rar

69. ¿EL ESTADO ANALÍTICO DE INGRESOS O DOCUMENTO ANÁLOGO CUMPLE CON LOS CRITERIOS ESTABLECIDOS EN EL ARTÍCULO 46, FRACCIÓN II, INCISO A) DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (CLASIFICACIÓN ECONÓMICA POR FUENTE DE FINANCIAMIENTO Y CONCEPTO, INCLUYENDO LOS INGRESOS EXCEDENTES GENERADOS) Y CON LA NORMATIVIDAD ESTABLECIDA POR EL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE EN LA MATERIA?

a) Sí

26

Ejercicio 2018

COMPLEMENTO: Se anexa el archivo con la documentación, así como también se puede consultar en la información que se publica trimestralmente en la página de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf en la página 242. DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Estado analítico de ingresos por fuente de financiamiento.pdf

70. DEL ESTADO ANALÍTICO DEL EJERCICIO DEL PRESUPUESTO O DOCUMENTO ANÁLOGO SE DERIVAN LAS SIGUIENTES CLASIFICACIONES (ARTÍCULO 46, FRACCIÓN II, INCISO B) DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL):

Pregunta Respuesta

1. Administrativa a) Sí

2. Económica y por objeto del gasto a) Sí

3. Funcional programática a) Sí

COMPLEMENTO: Esta información se encuentra publicada en Cuenta Pública 2016 liga: ( http://hacienda.sonora.gob.mx/media/2105/ctapub2016-ejecutivo-1.pdf ) a partir de la página 369 y trimestralmente en los Informes Trimestrales del Gobierno del Estado, en la siguiente liga: ( http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf ), a partir de la página 245, y en datos abiertos en la liga: ver Información Presupuestal de Egresos en la Liga: ( http://hacienda.sonora.gob.mx/media/2692/informacion_presupuestataria_egresos_iv_trim_2017.xlsx ), ver pestañas de archivo excel.

71. ¿EN EL ESTADO ANALÍTICO DEL EJERCICIO DEL PRESUPUESTO O DOCUMENTO ANÁLOGO, SE IDENTIFICAN LOS MONTOS Y ADECUACIONES

PRESUPUESTARIAS Y SUBEJERCICIOS POR RAMO Y/O PROGRAMA? (ARTÍCULO 46, FRACCIÓN II, INCISO B) DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL)

a) Sí

COMPLEMENTO: En el apartado de comportamiento de los egresos del tomo del ejecutivo, se hace una identificación detallada de los ajustes y adecuaciones presupuestales de las diversas clasificaciones requeridas en la Ley General de Contabilidad Gubernamental presentando el respectivo formato de CONAC para cada una de ellas. Para Cuenta Pública 2016 liga: ( http://hacienda.sonora.gob.mx/media/2105/ctapub2016-ejecutivo-1.pdf ) se puede ver a partir de la página 73 y trimestralmente en la liga: ( http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf ) a partir de la página 60. Cabe señalar que los formatos requeridos por CONAC de cada una de estas clasificaciones se presentan en Cuenta Pública y en los informes trimestrales en el apartado de Información Presupuestaria que se encuentran a partir de las páginas 369 para CP y 245 para informes trimestrales.

72. ¿LA INFORMACIÓN PRESUPUESTARIA DE ENDEUDAMIENTO NETO ESTÁ CLASIFICADA DE ACUERDO A SU ORIGEN? (ARTÍCULO 46, FRACCIÓN II, INCISO C) DE

27

Ejercicio 2018

LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL)

a) Sí

COMPLEMENTO: Esta información están publicados en el aparatado I Resultados Generales de los informes trimestrales a partir de la página 283,284 y 285 para Cuenta Pública 2016 y de la 175,176,177 y 178 para IV Informe Trimestral 2017 y los formatos que dan cumplimiento con el CONAC en la páginas 314, 315 y 316 de la Cuenta Publica y 192,193 y 194 del ultimo Informe trimestral. Liga Cuenta Pública 2016: http://hacienda.sonora.gob.mx/media/2105/ctapub2016-ejecutivo-1.pdf ; Liga IV Informe Trimestral 2017 http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf

73. ¿LA INFORMACIÓN PRESUPUESTARIA DE ENDEUDAMIENTO NETO ESTÁ CLASIFICADA DE ACUERDO SU DESTINO?

a) Sí

COMPLEMENTO: En el Tomo del Ejecutivo, Capitulo I de Disposiciones Generales, en el apartado de Posición de la Deuda Publica se presenta el Endeudamiento Neto que permite identificar su clasificación de acuerdo a su destino. Se puede consultar en la información que se publica trimestralmente en la página de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf , en la página 174.

74. DE LA INFORMACIÓN PRESUPUESTAL, INDIQUE CUÁLES DE LOS SIGUIENTES INFORMES SE ENCUENTRAN PUBLICADOS EN LA PÁGINA DE INTERNET DEL GOBIERNO ESTATAL:

Pregunta Respuesta

1. Estado de Situación Financiera a) Sí

2. Estado de Actividades a) Sí

3. Estado de Variación en la Hacienda Pública a) Sí

4. Estado de Cambios en la Situación Financiera a) Sí

5. Informe sobre Pasivos Contingentes a) Sí

6. Notas a los Estados Financieros a) Sí

7. Estado Analítico del Activo a) Sí

28

Ejercicio 2018

8. Estado de Flujos de Efectivo a) Sí

9. Estado Analítico de la Deuda y Otros Pasivos a) Sí

10. Estado Analítico de Ingresos a) Sí

11. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación por Objeto del Gasto

a) Sí

12. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación Económica (por Tipo de Gasto)

a) Sí

13. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación Funcional

a) Sí

14. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación Programática

a) Sí

15. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación Administrativa

a) Sí

16. Endeudamiento neto, financiamiento menos amortización a) Sí

17. Intereses de la deuda a) Sí

18. Un flujo de Fondos que resuma todas las Operaciones y los Indicadores de la Postura Fiscal

a) Sí

COMPLEMENTO: Todos se encuentran publicados en los informes trimestrales en los apartados de Información Contable y el de Información Presupuestaria los cuales incian a partir de la página 185, Liga: http://hacienda.sonora.gob.mx/media/2722/ejecutivo.pdf Punto 1, página 185; punto 2, página 187; punto 3, página 188; punto 4, página 189; punto 5, página 233; punto 6, página 207; punto 7, página 191; punto 8, página 190; punto 9, página 192; punto 10, pagina 244; punto 11, página 245; punto 12, página 249; punto 13, página 255; punto 14 página 263; punto 15, página 250; punto 16, página 259; punto 17, página 260 y punto 18, página 236. Además en datos abiertos se pueden consultar en: http://hacienda.sonora.gob.mx/media/2690/informacion_contable_4to_trim_2017.xlsx http://hacienda.sonora.gob.mx/media/2693/informacion_presupuestataria_ingresos_iv_trim_2017.xlsx y http://hacienda.sonora.gob.mx/media/2692/informacion_presupuestataria_egresos_iv_trim_2017.xlsx DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

29

Ejercicio 2018

Documento Probatorio informacion_contable_y_presupuestal_2017.rar

75. EN LA INFORMACIÓN PRESUPUESTARIA PRESENTADA EN LOS INFORMES SE CUENTA CON LOS ANEXOS SIGUIENTES:

Pregunta Respuesta

1. Relación de los bienes que componen su patrimonio a) Sí

2. Relación de las cuentas bancarias productivas específicas en donde se depositaron los recursos federales transferidos

a) Sí

3. Esquemas bursátiles y de coberturas financieras de los entes públicos

a) Sí

COMPLEMENTO: Se puede consultar en la información que se publica trimestralmente en la página de la Secretaría de Hacienda, en la siguiente liga: http://hacienda.sonora.gob.mx/finanzas-publicas/rendicion-de-cuentas/informe-trimestral/2017/ Punto 1 en la siguiente liga: http://hacienda.sonora.gob.mx/media/2367/ejecutivo.pdf página 634; punto 2 en la siguiente liga: http://hacienda.sonora.gob.mx/media/2669/relacion-de-cuentas-bancarias-4to-trim-2017-3.pdf y punto 3 en la siguiente liga: http://hacienda.sonora.gob.mx/media/2691/informacion_deuda_4to_trimestre_2017.doc página 18.

76. ¿EL REGISTRO ÚNICO DE LAS TRANSACCIONES SE REALIZA A NIVEL DE PARTIDA GENÉRICA DE CONFORMIDAD CON EL CLASIFICADOR POR OBJETO DEL

GASTO?

a) Sí

COMPLEMENTO: El registro de las transacciones se realiza a nivel de partida requerida por el CONAC, en los diversos lineamientos de Contabilidad Gubernamental, tal como se muestra en el Analítico de Partidas que acompaña a l los Informes Trimestrales.Liga: ( http://hacienda.sonora.gob.mx/media/2684/partidas.pdf )

77. ¿SE TOMA EN CUENTA LA INFORMACIÓN DE DESEMPEÑO PARA LA INTEGRACIÓN DEL PROYECTO DE PRESUPUESTO DE EGRESOS?

a) Sí

COMPLEMENTO: La normatividad obliga a: 1) Art. 7, de los Lineamientos para la Implementación del PbR-SED (Pág. 32) establece como objetivo del Modelo del PbR aportar elementos para asignación del gasto público y su alineación a las prioridades de política pública, incentivando el cumplimiento de metas fijadas en el Plan de Desarrollo. 2) Numeral 8 de los Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño (Pags. 50-51), fracc. IX y XII, establece dentro de atribuciones de la Secretaría de Hacienda, proveer información sobre el resultado de evaluaciones realizadas y el impacto de la ejecución de intervenciones públicas con objeto de que se considere su inclusión en presupuesto de egresos respectivo e incorporar resultados de las evaluaciones al proceso de presupuestación. Igual el numeral 30, inciso c), (págs. 60-61) establece que la Secretaría elaborará un informe de los principales resultados de las evaluaciones aplicadas a efecto de aportar elementos que contribuyan a fortalecer la integración del Proyecto de Presupuesto de Egresos. 3) Numeral 14, inciso b) de los Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño (Pag. 54-55), establece que se realizará un Informe de Desempeño, el cual se turnará a las áreas competentes en la materia, con la finalidad de fortalecer la integración de los presupuestos.

30

Ejercicio 2018

http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8II.pdf Evidencia documental se incluye en la siguiente pregunta.

78. DESCRIBA LA INFORMACIÓN DE DESEMPEÑO QUE SE CONSIDERA PARA LA INTEGRACIÓN DEL PROYECTO DE PRESUPUESTO DE EGRESOS Y LA FORMA EN

QUE SE UTILIZA.

1) Derivado de las actividades de seguimiento de los Programas Presupuestarios, se detectó afinidad en algunos de ellos, lo cual dio origen a la fusión de organismos descentralizados que ejecutaban estos recursos. Se incluyó nota en la exposición de motivos presentada al Congreso para la justificación del Anteproyecto del Presupuesto 2018, fracción V. (Pág 93-94 en pdf y 91-92 del pie de pág.). Ejemplos: Decreto de fusión del Museo Cultural Musas, el Museo Sonora la Revolución, la Biblioteca Jesús Corral Ruiz con el Instituto Sonorense de Cultura y creación del Centro Regional de Formación Profesional Docente, el cual fusiona al IFODES y al CRFDES (Se anexan) 2) Informe de Seguimiento del II trimestre (Anexo): Se presenta Anexo con recomendaciones derivadas del análisis detallado de las claves programáticas a nivel PP y Actividad o Proyecto, para darle mayor certidumbre al ejercicio del gasto. Se anexa Manual de Programación y Presupuestación 2018 (Pags. 103-117 en pdf y Pie de pág. 102-116) 3) Informe Integral de Resultados de las Evaluaciones 2017 (Anexo): Se enteró de forma oportuna sobre los resultados y las áreas de oportunidad detectadas a la Subsecretaría de Egresos y a la Dirección General de Política y Control Presupuestal, así como un análisis del Sector Paraestatal al II Trimestre (Anexo) para dar a conocer si el ejercicio de los recursos lo hacen con eficiencia y eficacia.

COMPLEMENTO: No aplica DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Respuesta 78.zip

79. ¿LA INFORMACIÓN DE DESEMPEÑO ES UTILIZADA A LO LARGO DEL EJERCICIO PRESUPUESTARIO? SI ES ASÍ, POR FAVOR DESCRIBA CÓMO SE UTILIZA.

a) Sí

COMPLEMENTO: La Dirección General de Planeación y Evaluación elabora trimestralmente un informe de desempeño por Dependencia y Entidad, con información relativa a la distribución y ejercicio de su presupuesto, el diseño de sus indicadores, establecimiento de metas y su nivel de cumplimiento, así como el nivel de calidad en la información reportada.Esta información es útil para la Dirección General de Política y Control Presupuestal y de fácil consulta para valorar si considera conveniente o no aprobar una adecuación presupuestal o si es conveniente una ampliación líquida o si es necesario recalendarizar un recurso, ya que tiene de inmediata disposición la información del trimestre anterior.Lo anterior, de acuerdo al numeral 14, inciso b) de los Lineamientos del Sistema de Seguimiento y Evaluación del Desempeño, en el Capítulo III (Págs 54-55). Se puede consultar en el siguiente vínculo:http://www.boletinoficial.sonora.gob.mx/boletin/images/boletinesPdf/2018/enero/2018CCI8II.pdf. Se anexa Informe de Seguimiento del 2do y 3er trimestre 2017 DOCUMENTO ADJUNTO

Tipo Archivo Nombre Archivo

Documento Probatorio Respuesta 79.zip

80. LA INFORMACIÓN DE DESEMPEÑO SE HA UTILIZADO PARA:

31