desempeño de la economía ecuatoriana en 2012

DESCRIPTION

Desempeño de la economía ecuatoriana en 2012TRANSCRIPT

DESEMPEÑO DE LA ECONOMÍA ECUATORIANA EN 2012

���1

PIB

INVERSI

ÓN

CÁMARA DE INDUSTRIAS DE GUAYAQUIL

El principal problema que enfrentará la economía ecuatoriana en lo que resta de 2012, tiene nombre: confianza. !!Esta no es una apreciación subjetiva. !!Al contrario, está íntimamente ligada a factores objetivos, determinados por la lucha partidista previa a las elecciones presidenciales y legislativas del 17 de febrero de 2013, aunque la campaña correspondiente recién comenzará oficialmente el 4 de enero.

���2

���3

!En efecto: la ley tributaria que la Función Ejecutiva sometió con el carácter de urgente a la aprobación de la Asamblea Nacional, para incrementar el Bono de Desarrollo Humano (BDH), de US $ 35 a 50, trasunta que -más allá de ocasionales declaraciones sobre el interés por reactivar la producción- en el gobierno prevalecen otros objetivos, inspirados generalmente en una visión direccionista de la economía.

Esta última ley tributaria -que, curiosamente, amalgamó en torno a su aprobación a la casi totalidad del espectro político que actúa en la Asamblea Nacional, evidentemente acicateados por el interés de sumarse a la oferta de aumentar el BDH- no solo tiene visos de clamorosa inconstitucionalidad, sino que culmina el proceso de erosionar la confianza de los inversionistas, pues ha terminado -a la luz de los datos de inversiones- de esterilizar los incentivos para estimular el empleo, la inversión, la producción y las exportaciones, contemplados en el Código Orgánico de la Producción, Comercio e Inversiones, (COPCI).

���4

Las expresiones del Presidente de la Cámara de Industrias de Guayaquil, y también presidente de la Federación Nacional de Cámaras de Industrias del Ecuador, del Comité Empresarial Ecuatoriano, (CEE), de la Asociación de Industriales Latinoamericanos, (AILA), y del Consejo Consultivo Empresarial Andino, Henry Kronfle Kozhaya, son ilustrativas respecto a la falta de confianza empresarial: !!

"En inversión, no se puede castigar el patrimonio fresco de inversión extranjera o nacional. Traer dinero fresco para la economía, generará más

impuestos; hay un desincentivo" !!(Diario de Negocios, HOY, 2012-11-19. Ver entrevista íntegra en el Anexo)

VISIÓN GENERAL1.1.! 2012 cerrará con indicadores económicos favorables, entre los que se destacan: !!

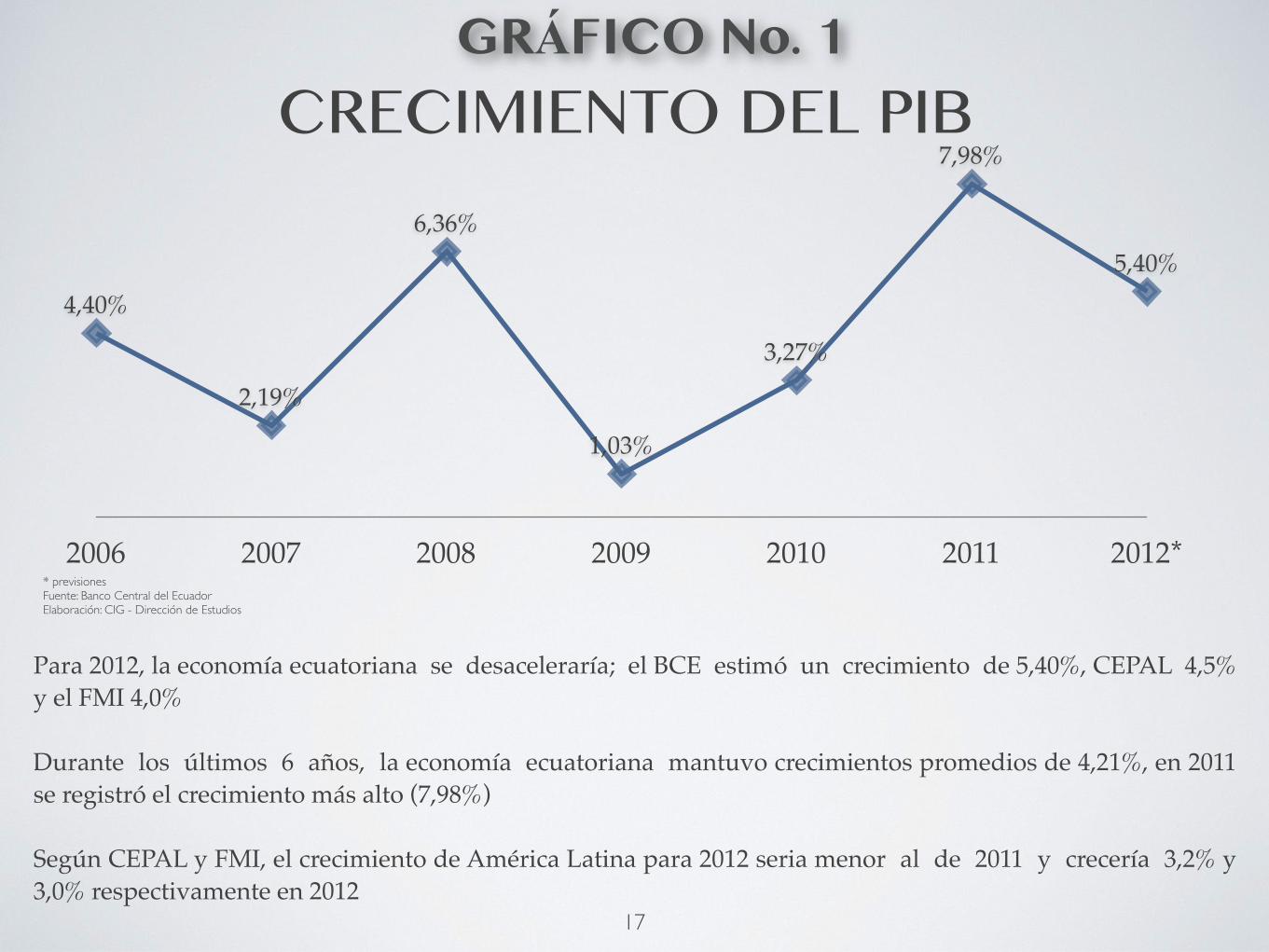

– 5,4% de crecimiento del PIB. El PIB manufacturero tuvo una tasa de crecimiento en el primer semestre de 2012, del 4,5% con respecto a igual periodo de 2011; ( Gráficos Nos. 1, 2, 3 y 4) !!– la disminución del desempleo: 4,63% al tercer trimestre; (Gráfico No. 5); !!– el incremento del 15% en la tasa de formación bruta de capital fijo, FBKF, (Gráfico No. 6); y !!– una inflación estimada en 5,14% (Gráfico No. 7)!

���5

#1

*En la página No. 15 se encuentra un índice de gráficos y cuadros

VISIÓN GENERAL

1.2.! Como ha sucedido en los últimos 4 años, este comportamiento se explica parcialmente por el alto precio internacional del petróleo, (a septiembre fue, en promedio, de US $ 100/barril), que por el lado del gobierno permitió sostener -junto a las recaudaciones tributarias (Gráficos Nos. 8 y 9)- el gasto; y, en general, aunque relativamente desacelerado, el ritmo del consumo. (Gráfico No. 10)!

���6*En la página No. 15 se encuentra un índice de gráficos y cuadros

VISIÓN GENERAL

1.3.! Vistos desde la perspectiva que ofrecen los resultados hasta el tercer trimestre de 2012, podría pronosticarse que estos se mantendrán o mejorarán, tanto por efectos de factores estacionales -como la dinámica que imprimen las fiestas de fin de año- cuanto por los relacionados con los preparativos de la campaña electoral, que inciden especialmente sobre el consumo.!!

���7*En la página No. 15 se encuentra un índice de gráficos y cuadros

SECTOR EXTERNO

2.1.! A septiembre de 2012, el saldo de la balanza comercial no petrolera registró un récord de US $ -6.760 millones, que fue mitigado en la balanza total a un resultado positivo de US $ 77 millones, gracias al precio del crudo que permitió un saldo en la balanza petrolera de US $ 6.837 millones. (Cuadro No. 1 y Gráfico No. 11)

���8

#2

*En la página No. 15 se encuentra un índice de gráficos y cuadros

SECTOR EXTERNO2.2. ! Las exportaciones totales crecieron 9% en valor (US $) y solo 2% en peso (TM), en comparación con igual período de 2011. (Cuadro No. 2 y Gráfico No. 12)!!! 2.2.1.! Las exportaciones petroleras (crudo y derivados) subieron 11% en dólares, y apenas 4% en peso. (Cuadro No. 2)!!! 2.2.2.! Las exportaciones no petroleras también crecieron en precio 6% respecto a los primeros 9 meses de 2011; aunque en peso registraron una reducción del 4%. Para este comportamiento fue importante el crecimiento de 10% (en US $), registrado por las exportaciones industrializadas no petroleras. (Gráfico No. 13)!!

No obstante su incremento en dólares, el escaso crecimiento en peso de las exportaciones no petroleras, sería síntoma de que la respectiva producción exportable estaría acusando un proceso de ralentización. !

���9*En la página No. 15 se encuentra un índice de gráficos y cuadros

SECTOR EXTERNO

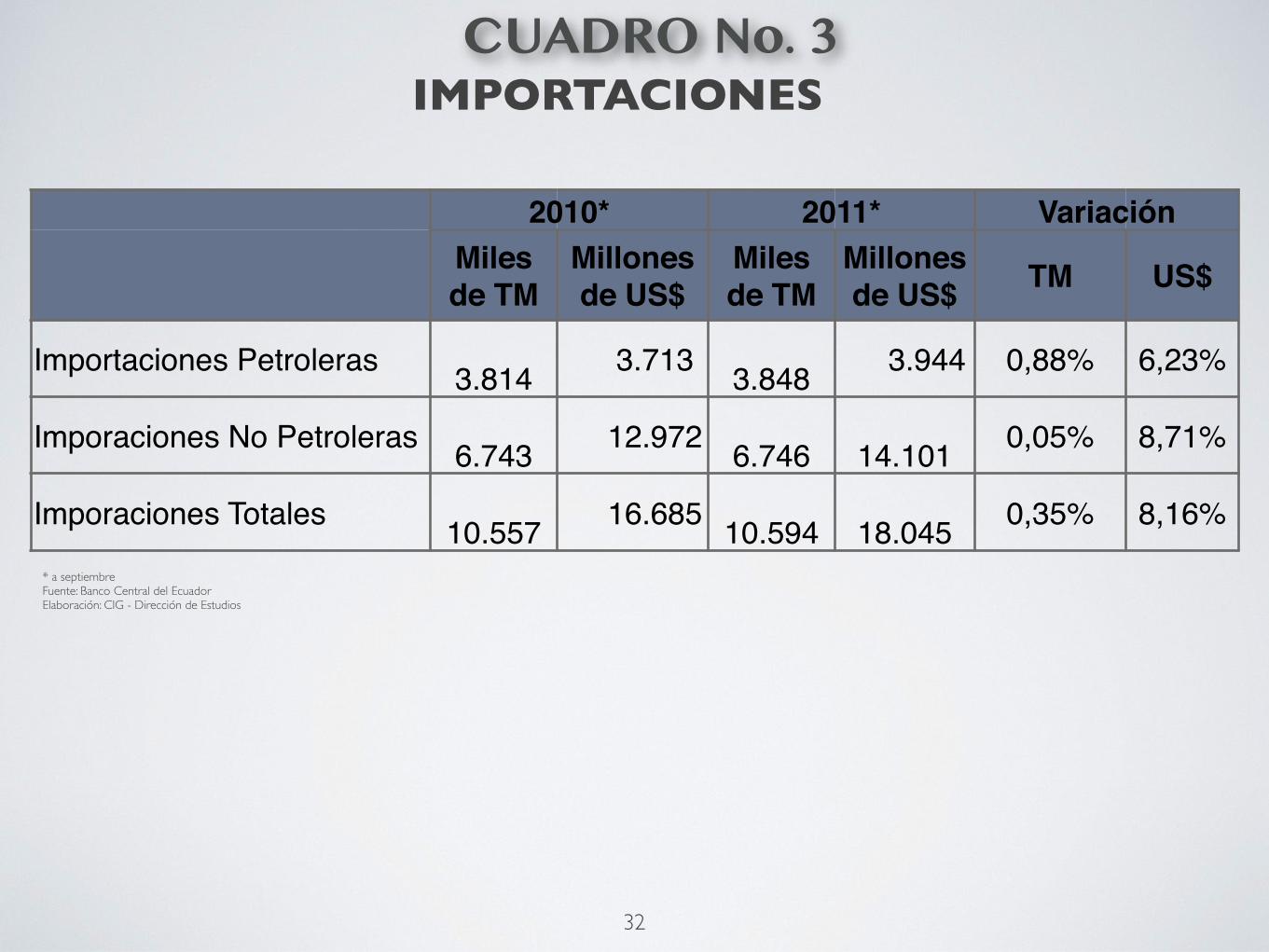

2.3.! A septiembre de 2012, las importaciones crecieron 8% en valor, y 0,3% en peso, respecto al mismo período de 2011. (Cuadro No. 3)!!!2.3.1.! En el caso de la industria, las importaciones de materias primas durante el período indicado disminuyeron ligeramente en valor y en peso; mas, las de bienes de capital -excluyendo las partidas correspondientes a teléfonos celulares y equipos de computación, que el BCE las considera en el rubro de bienes de capital- se incrementaron 19% en peso y 23,5% en valor. !(Cuadro No. 4 y Gráfico No. 14)!

���10*En la página No. 15 se encuentra un índice de gráficos y cuadros

SECTOR EXTERNO

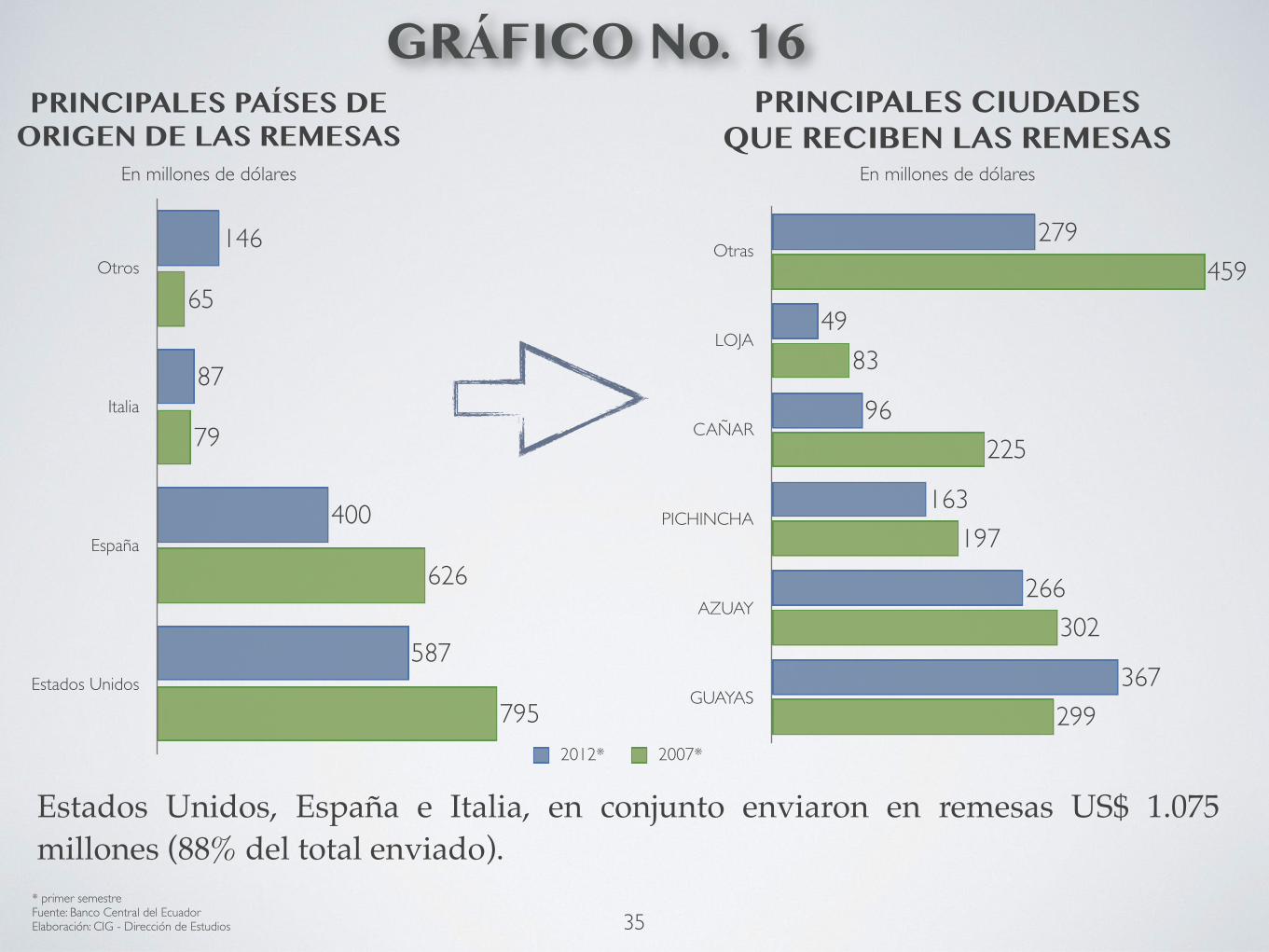

2.4.! En el primer semestre de 2012, las remesas registradas fueron de US $ 1.221 millones. En comparación con las obtenidas en el primer semestre de 2011, la disminución es del 10%, (Gráficos Nos. 15 y 16).!!Esta caída probablemente se mantenga, habida cuenta los problemas de las economías europeas, y muy señaladamente de España, de donde proviene el mayor volumen de remesas de Europa.!!

���11*En la página No. 15 se encuentra un índice de gráficos y cuadros

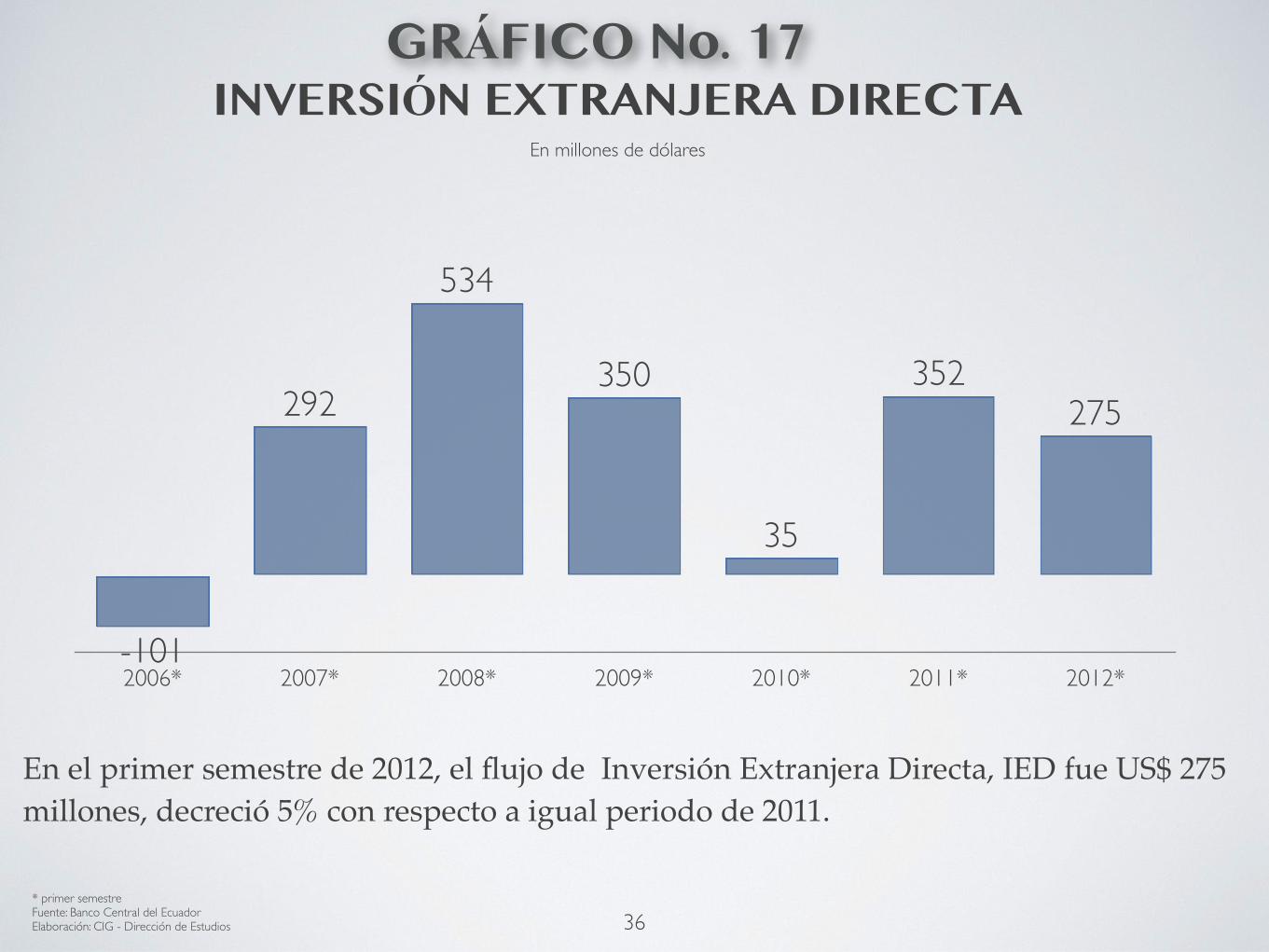

INVERSIONES

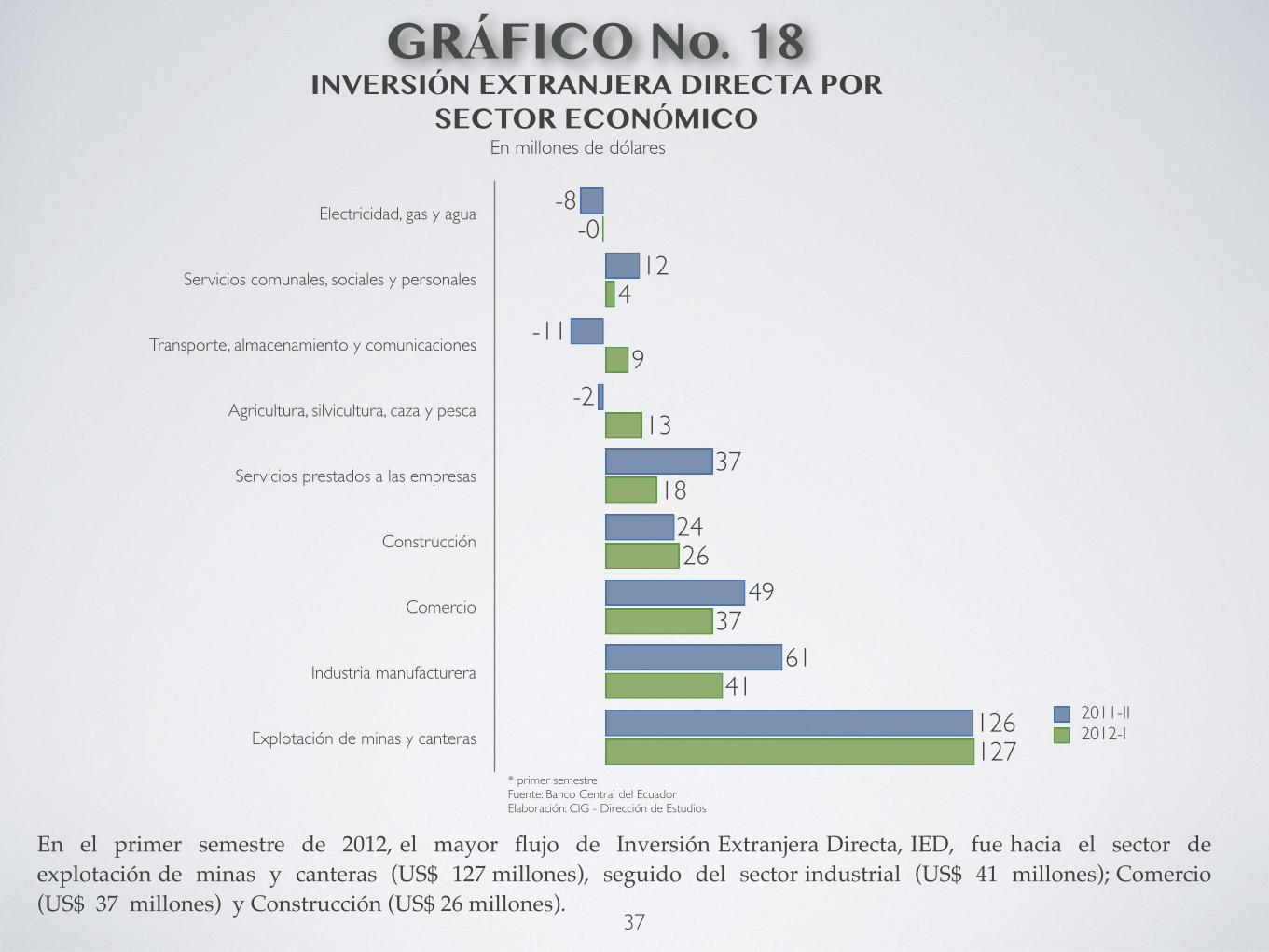

3.1.! En el primer semestre de 2012, el flujo de inversión extranjera directa, IED, decreció 22% respecto al mismo período de 2011, (Gráfico No. 17). Minería e industrias son, en su orden, las actividades que mayor recepción de IED registraron, (Gráfico No. 18)!!

���12

#3

*En la página No. 15 se encuentra un índice de gráficos y cuadros

INVERSIONES

3.2.! A octubre de 2012 la inversión societaria llegó a US $ 728 millones, con un descenso de 7% comparada con el período enero-octubre de 2011!!Los capitales invertidos para constitución de nuevas compañías (US $ 60 millones) apenas representaron el 8,3% del total; el resto fue por aumentos de capital en compañías ya existentes, (Gráfico No. 19)!

���13*En la página No. 15 se encuentra un índice de gráficos y cuadros

La mayoría de las cifras citadas en este documento, ! ! !! ! corresponden al período enero-septiembre de 2012.!

Para efectos de mediciones, se los ha comparado ! ! ! ! con las registradas en igual período del año 2011

La economía Ecuatoriana en cifras

���14

ÍNDICES DE GRÁFICOS Y CUADROS

���15

Crecimiento económico (variación del PIB) (Gráfico No. 1) .......................... 17

PIB petrolero y no petrolero (Gráfico No. 2) .......................... 18

PIB por sector económico (Gráfico No. 3) .......................... 19

PIB manufacturero (Gráfico No. 4) .......................... 20

Índices de empleo (Gráfico No. 5) .......................... 21

Formación Bruta de Capital Fija, FBKF (Gráfico No. 6) .......................... 22

Inflación (Gráfico No. 7) .......................... 23

Recaudaciones tributarias (Gráfico No. 8) .......................... 24

Impuesto a la Salida de Capitales, ISD. (Gráfico No. 9) .......................... 25

Consumo de Gobiernos y Hogares (Gráfico No. 10) .......................... 26

Balanza Comercial (Cuadro No. 1) .......................... 27

Balanza Comercial (Gráfico No. 11) .......................... 28

Exportaciones (Cuadro No. 2) .......................... 29

ÍNDICES DE GRÁFICOS Y CUADROS

���16

Exportaciones (Gráfico No. 12) .......................... 30

Exportaciones industriales (Gráfico No. 13) .......................... 31

Importaciones (Cuadro No. 3) .......................... 32

Importaciones para la industria (Gráfico No. 14) .......................... 33

Remesas (Gráfico No. 15) .......................... 34

Remesas por país de origen (Gráfico No. 16) .......................... 35

Inversión Extranjera Directa (Gráfico No. 17) .......................... 36

Inversión Extranjera Directa por Sectores (Gráfico No. 18) .......................... 37

Inversión Societaria (Gráfico No. 19) .......................... 38

Anexos (Entrevista a Henry Kronfle) .......................... 40

2006 2007 2008 2009 2010 2011 2012*

4,40%

2,19%

6,36%

1,03%

3,27%

7,98%

5,40%

CRECIMIENTO DEL PIB

Para 2012, la economía ecuatoriana se desaceleraría; el BCE estimó un crecimiento de 5,40%, CEPAL 4,5% y el FMI 4,0% !!Durante los últimos 6 años, la economía ecuatoriana mantuvo crecimientos promedios de 4,21%, en 2011 se registró el crecimiento más alto (7,98%) !!Según CEPAL y FMI, el crecimiento de América Latina para 2012 seria menor al de 2011 y crecería 3,2% y 3,0% respectivamente en 2012

���17

* previsiones Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 1

PIB PETROLERO Y NO PETROLERO

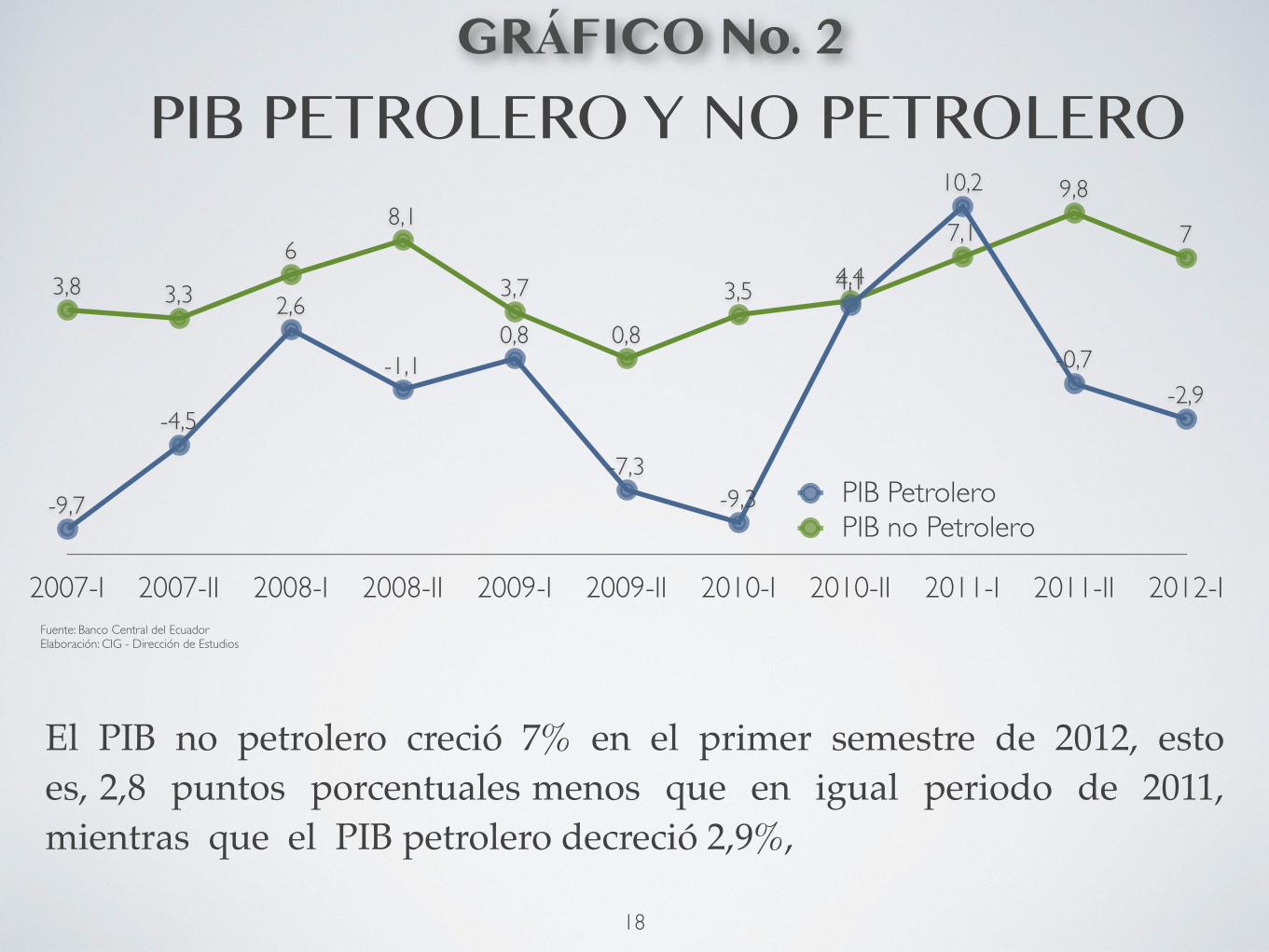

El PIB no petrolero creció 7% en el primer semestre de 2012, esto es, 2,8 puntos porcentuales menos que en igual periodo de 2011, mientras que el PIB petrolero decreció 2,9%,

���18

!Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

2007-I 2007-II 2008-I 2008-II 2009-I 2009-II 2010-I 2010-II 2011-I 2011-II 2012-I

3,8 3,3

68,1

3,7

0,8

3,54,4

7,1

9,8

7

-9,7

-4,5

2,6

-1,10,8

-7,3-9,3

4,1

10,2

-0,7

-2,9

PIB PetroleroPIB no Petrolero

GRÁFICO No. 2

Alojamiento y servicios de comida; correo y comunicaciones; actividades de servicios financieros: actividades profesionales; otros servicios; servicios domésticos

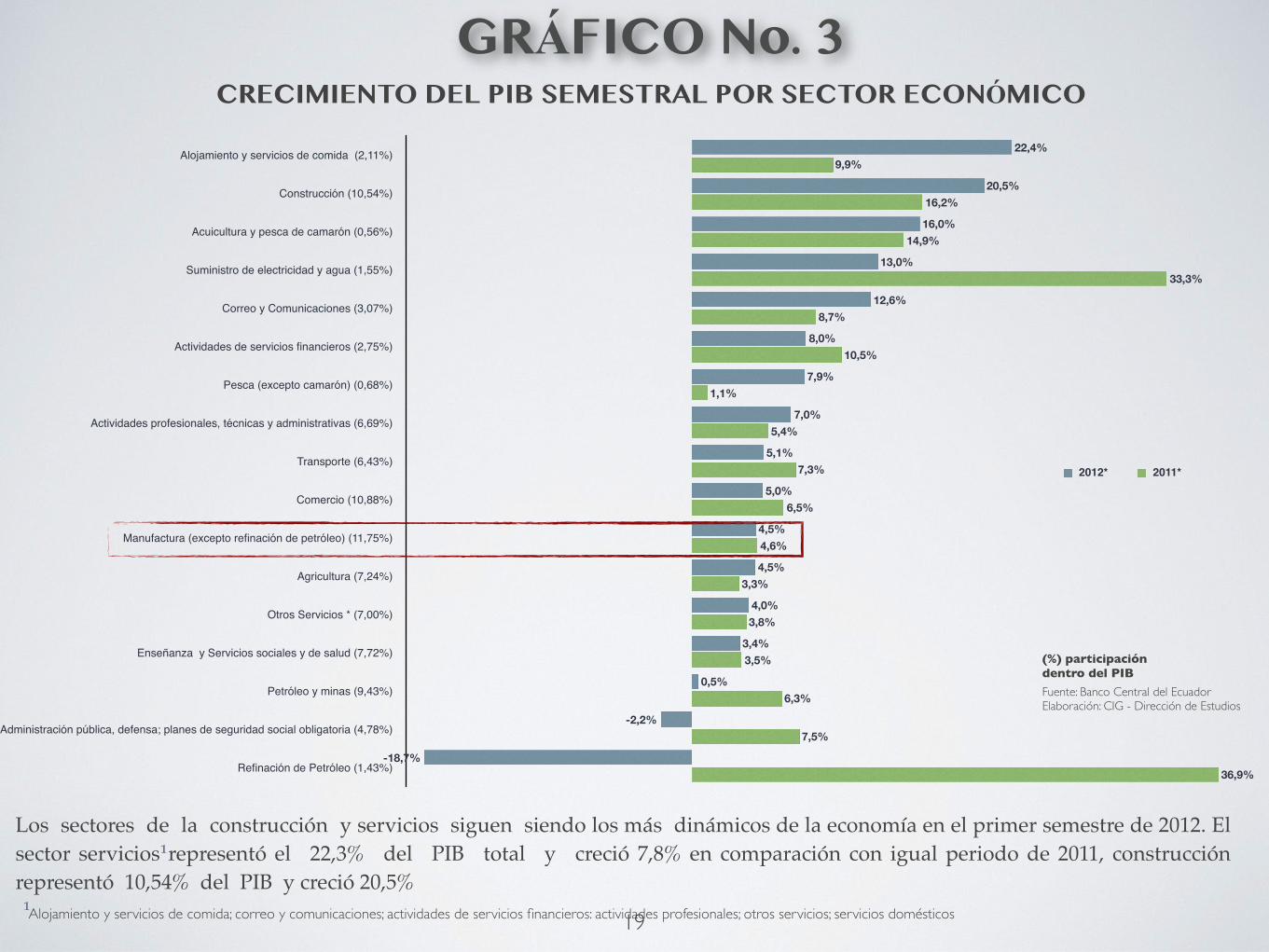

Los sectores de la construcción y servicios siguen siendo los más dinámicos de la economía en el primer semestre de 2012. El sector servicios representó el 22,3% del PIB total y creció 7,8% en comparación con igual periodo de 2011, construcción representó 10,54% del PIB y creció 20,5% !

Alojamiento y servicios de comida (2,11%)

Construcción (10,54%)

Acuicultura y pesca de camarón (0,56%)

Suministro de electricidad y agua (1,55%)

Correo y Comunicaciones (3,07%)

Actividades de servicios financieros (2,75%)

Pesca (excepto camarón) (0,68%)

Actividades profesionales, técnicas y administrativas (6,69%)

Transporte (6,43%)

Comercio (10,88%)

Manufactura (excepto refinación de petróleo) (11,75%)

Agricultura (7,24%)

Otros Servicios * (7,00%)

Enseñanza y Servicios sociales y de salud (7,72%)

Petróleo y minas (9,43%)

Administración pública, defensa; planes de seguridad social obligatoria (4,78%)

Refinación de Petróleo (1,43%) 36,9%

7,5%

6,3%

3,5%

3,8%

3,3%

4,6%

6,5%

7,3%

5,4%

1,1%

10,5%

8,7%

33,3%

14,9%

16,2%

9,9%

-18,7%

-2,2%

0,5%

3,4%

4,0%

4,5%

4,5%

5,0%

5,1%

7,0%

7,9%

8,0%

12,6%

13,0%

16,0%

20,5%

22,4%

2012* 2011*

CRECIMIENTO DEL PIB SEMESTRAL POR SECTOR ECONÓMICO

���19

!Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

(%) participación dentro del PIB

GRÁFICO No. 3

1

1

2007-I 2007-II 2008-I 2008-II 2009-I 2009-II 2010-I 2010-II 2011-I 2011-II 2012-I

13,213,113,5

13,713,813,813,914,014,113,9

13,7

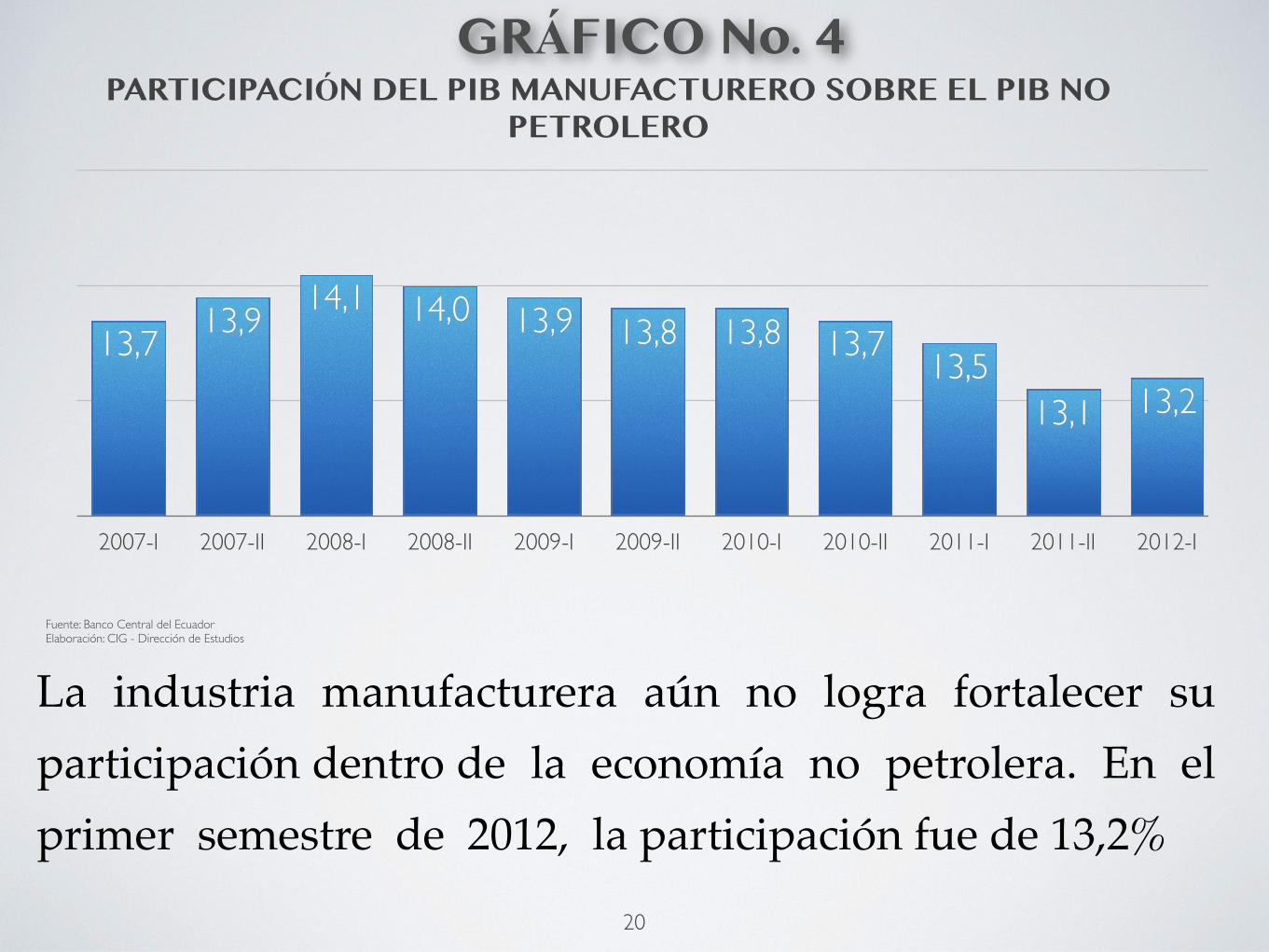

PARTICIPACIÓN DEL PIB MANUFACTURERO SOBRE EL PIB NO PETROLERO

La industria manufacturera aún no logra fortalecer su participación dentro de la economía no petrolera. En el primer semestre de 2012, la participación fue de 13,2%

���20

!Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 4

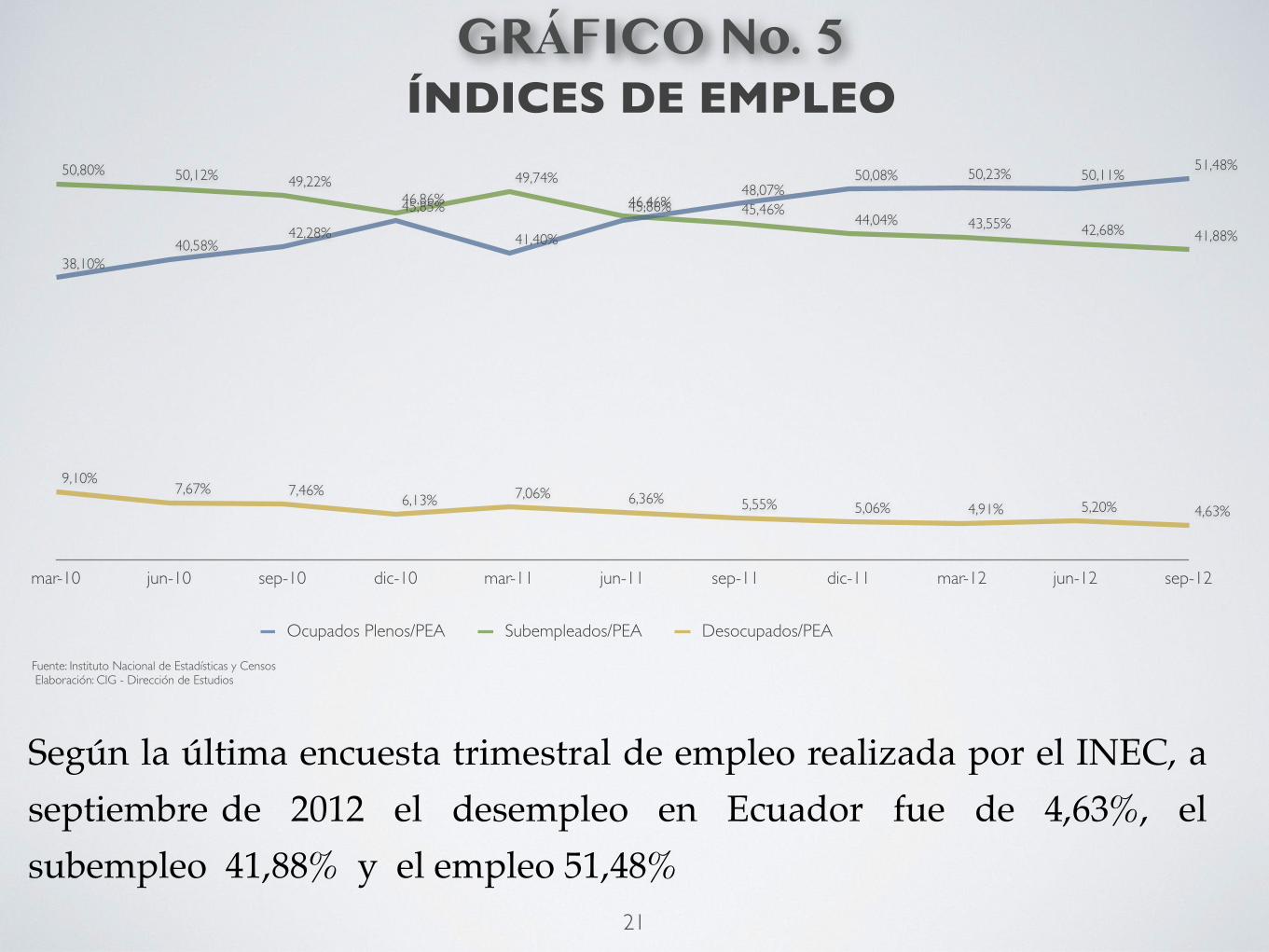

ÍNDICES DE EMPLEO

Según la última encuesta trimestral de empleo realizada por el INEC, a septiembre de 2012 el desempleo en Ecuador fue de 4,63%, el subempleo 41,88% y el empleo 51,48%

���21

!Fuente: Instituto Nacional de Estadísticas y Censos Elaboración: CIG - Dirección de Estudios

mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12

9,10%7,67% 7,46%

6,13% 7,06% 6,36% 5,55% 5,06% 4,91% 5,20% 4,63%

50,80% 50,12% 49,22%46,86%

49,74%

46,46% 45,46%44,04% 43,55% 42,68% 41,88%

38,10%40,58%

42,28%

45,85%

41,40%

45,86%48,07%

50,08% 50,23% 50,11%51,48%

Ocupados Plenos/PEA Subempleados/PEA Desocupados/PEA

GRÁFICO No. 5

2007-I 2007-II 2008-I 2008-II 2009-I 2009-II 2010-I 2010-II 2011-I 2011-II 2012-I

3,7 3,7

9,7

22,3

6,5

-7,3

0,1

11,413,6

15,9 14,7

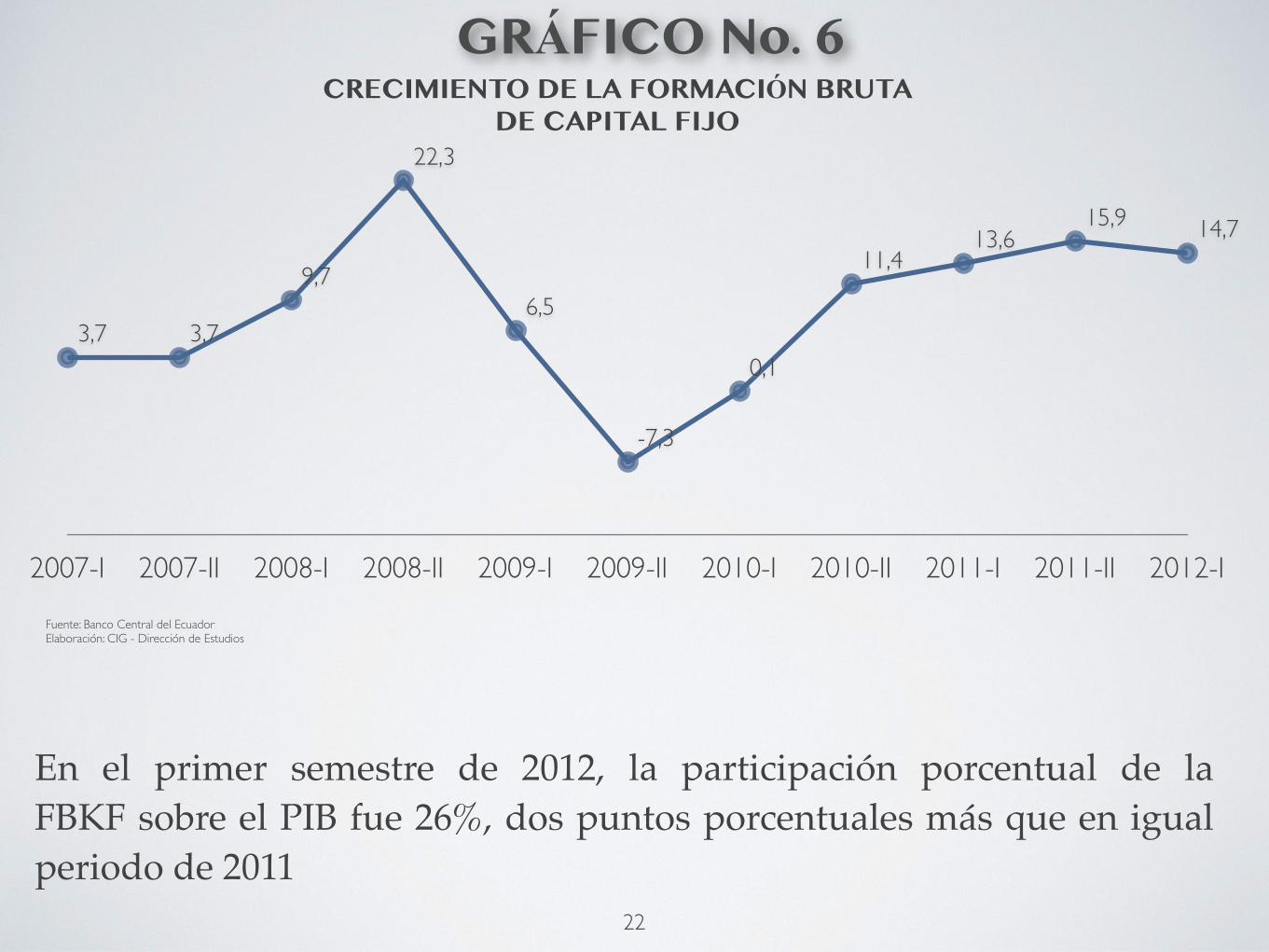

CRECIMIENTO DE LA FORMACIÓN BRUTA DE CAPITAL FIJO

En el primer semestre de 2012, la participación porcentual de la FBKF sobre el PIB fue 26%, dos puntos porcentuales más que en igual periodo de 2011

���22

!Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 6

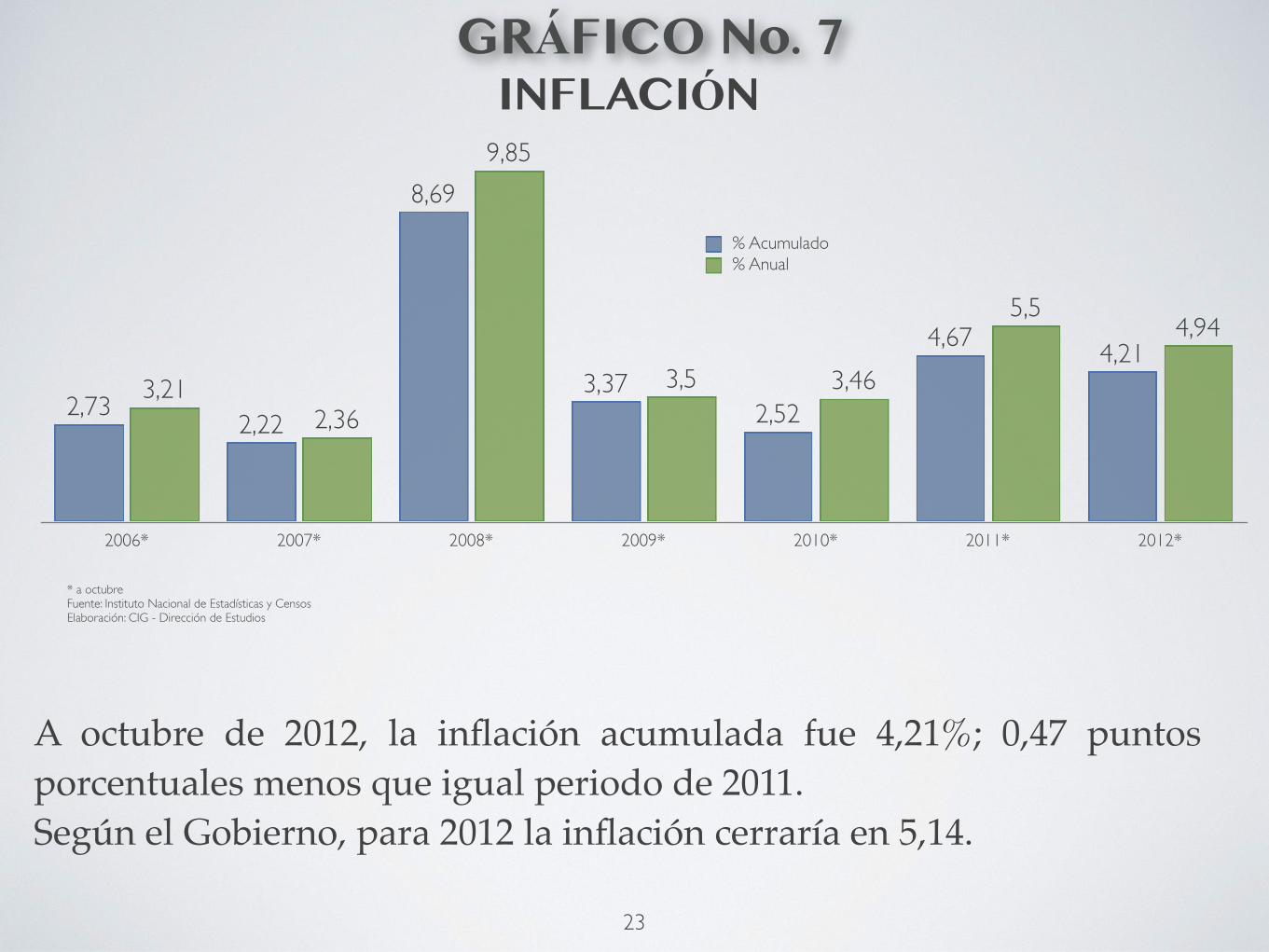

INFLACIÓN

A octubre de 2012, la inflación acumulada fue 4,21%; 0,47 puntos porcentuales menos que igual periodo de 2011. !Según el Gobierno, para 2012 la inflación cerraría en 5,14.

���23

!* a octubre Fuente: Instituto Nacional de Estadísticas y Censos Elaboración: CIG - Dirección de Estudios

2006* 2007* 2008* 2009* 2010* 2011* 2012*

4,945,5

3,463,5

9,85

2,363,21

4,214,67

2,523,37

8,69

2,222,73

% Acumulado% Anual

GRÁFICO No. 7

2007* 2008* 2009* 2010* 2011* 2012*

507443381320333335

2.7442.5292.1252.1201.877

1.399

4.0443.654

3.0562.5152.3302.196

8.403

6.5065.969

5.1624.690

3.888

Recaudaciones TotalesImpuesto al Valor AgregadoImpuesto a la Renta GlobalImpuesto a los Consumos Especiales

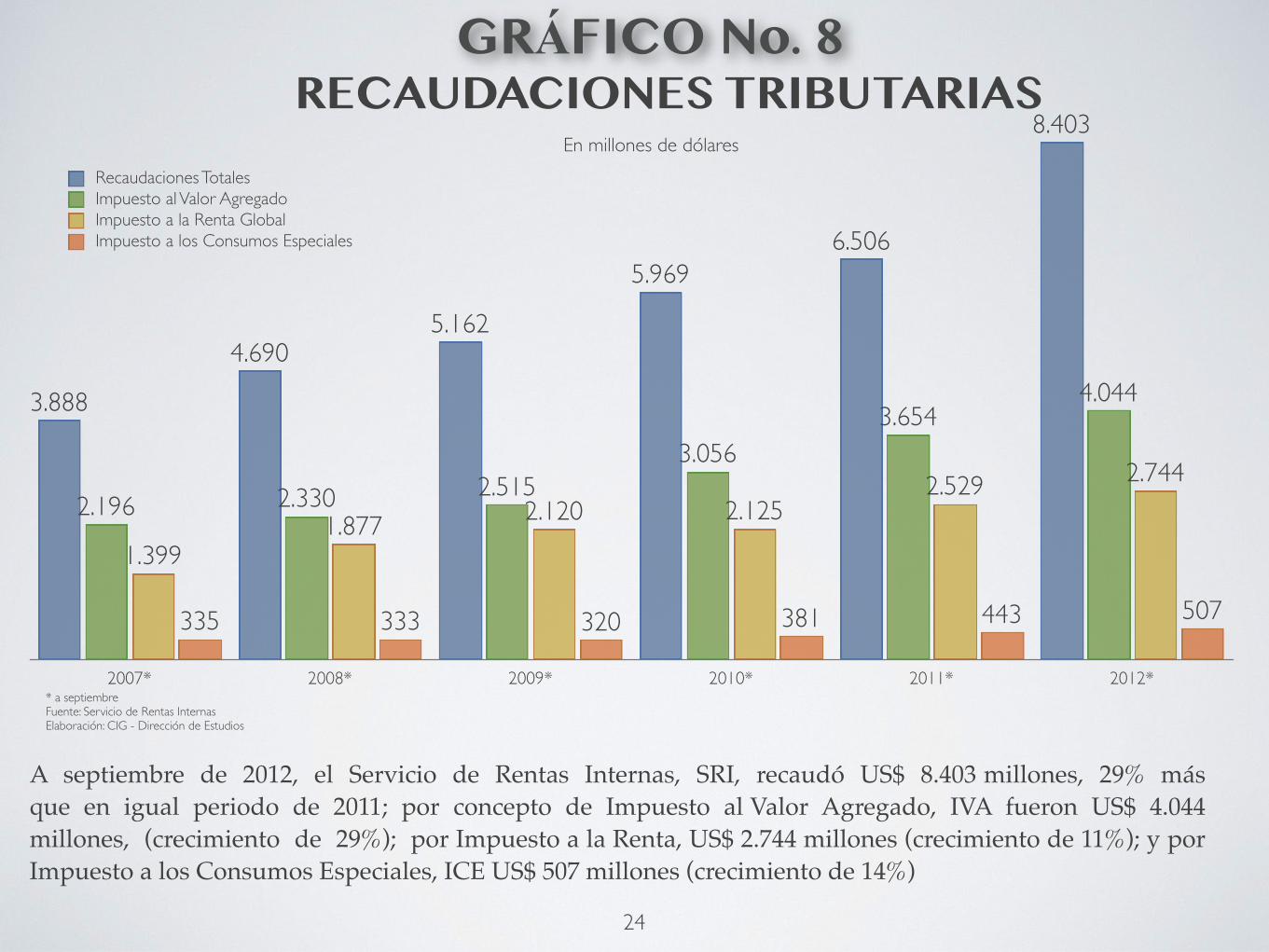

RECAUDACIONES TRIBUTARIAS

���24

!* a septiembre Fuente: Servicio de Rentas Internas Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 8

A septiembre de 2012, el Servicio de Rentas Internas, SRI, recaudó US$ 8.403 millones, 29% más que en igual periodo de 2011; por concepto de Impuesto al Valor Agregado, IVA fueron US$ 4.044 millones, (crecimiento de 29%); por Impuesto a la Renta, US$ 2.744 millones (crecimiento de 11%); y por Impuesto a los Consumos Especiales, ICE US$ 507 millones (crecimiento de 14%) !

!En millones de dólares

2008 2009 2010 2011 2012

853

491371

18831

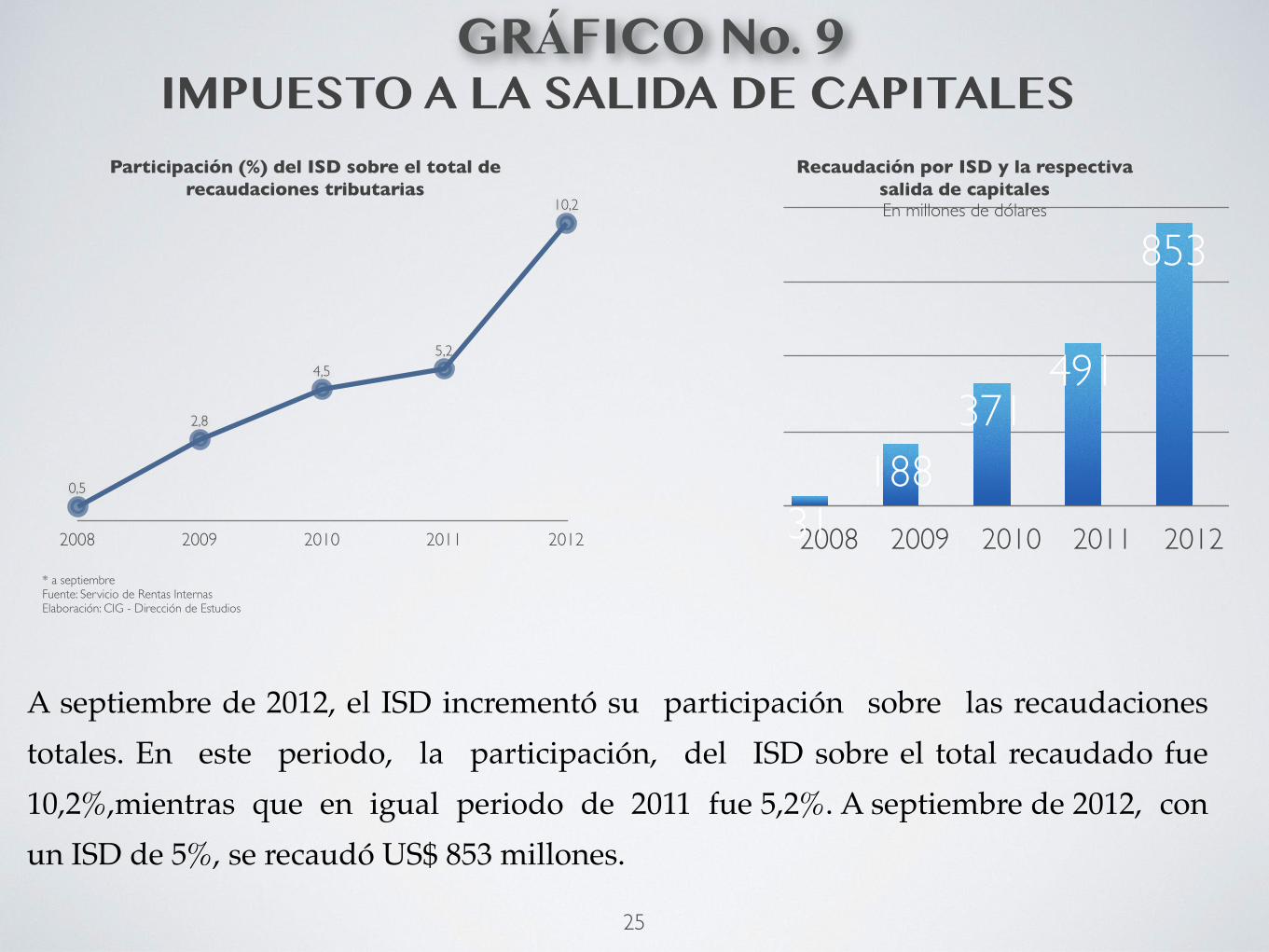

IMPUESTO A LA SALIDA DE CAPITALES

A septiembre de 2012, el ISD incrementó su participación sobre las recaudaciones totales. En este periodo, la participación, del ISD sobre el total recaudado fue 10,2%,mientras que en igual periodo de 2011 fue 5,2%. A septiembre de 2012, con un ISD de 5%, se recaudó US$ 853 millones.

���25

!* a septiembre Fuente: Servicio de Rentas Internas Elaboración: CIG - Dirección de Estudios

Participación (%) del ISD sobre el total de recaudaciones tributarias

Recaudación por ISD y la respectiva salida de capitales En millones de dólares

2008 2009 2010 2011 2012

0,5

2,8

4,55,2

10,2

GRÁFICO No. 9

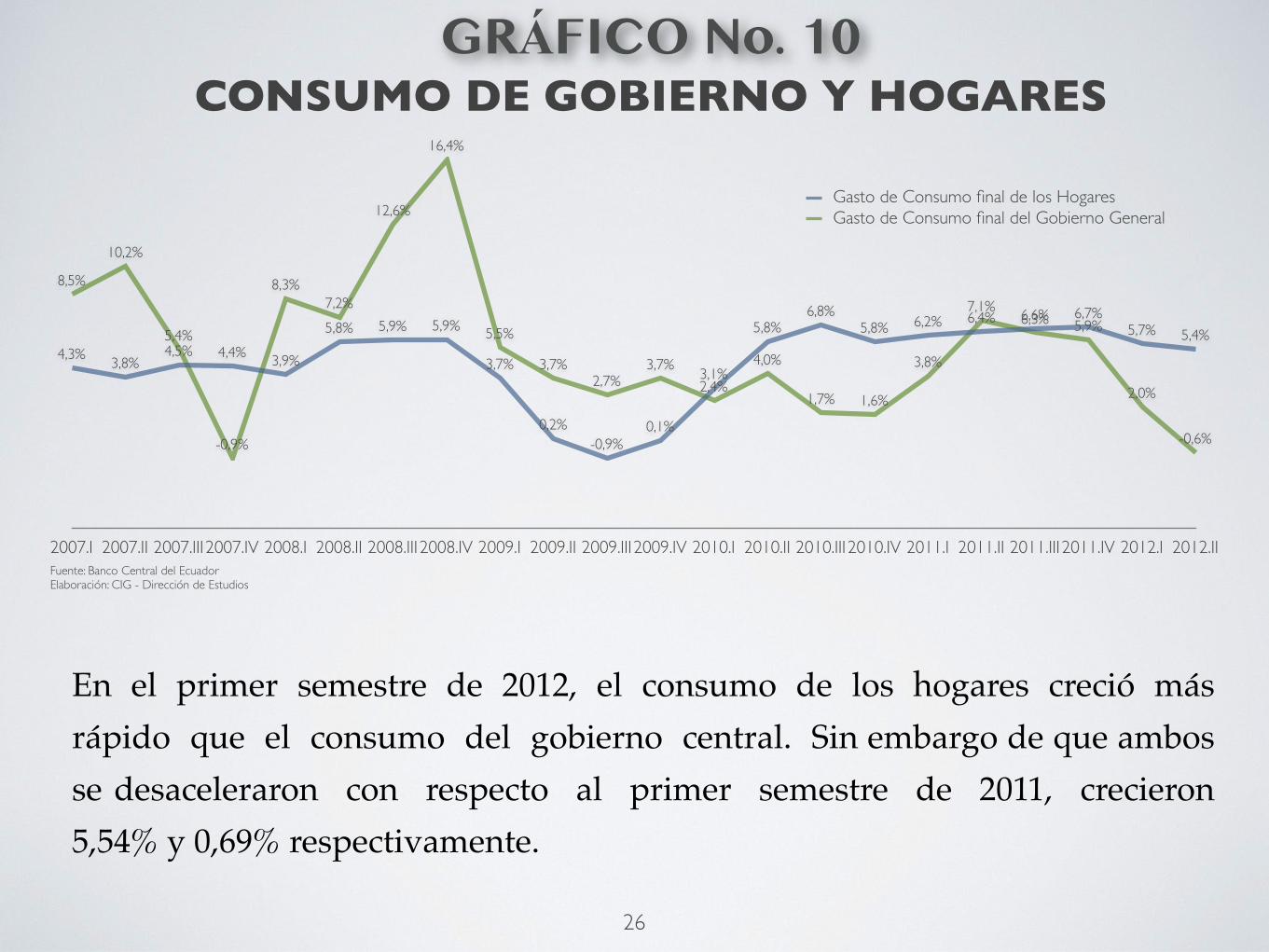

CONSUMO DE GOBIERNO Y HOGARES

En el primer semestre de 2012, el consumo de los hogares creció más rápido que el consumo del gobierno central. Sin embargo de que ambos se desaceleraron con respecto al primer semestre de 2011, crecieron 5,54% y 0,69% respectivamente.

���26

!Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

2007.I 2007.II 2007.III2007.IV 2008.I 2008.II 2008.III2008.IV 2009.I 2009.II 2009.III2009.IV 2010.I 2010.II 2010.III2010.IV 2011.I 2011.II 2011.III2011.IV 2012.I 2012.II

8,5%

10,2%

5,4%

-0,9%

8,3%7,2%

12,6%

16,4%

5,5%

3,7%2,7%

3,7%

2,4%

4,0%

1,7% 1,6%

3,8%

7,1%6,3% 5,9%

2,0%

-0,6%

4,3%3,8%

4,5% 4,4% 3,9%

5,8% 5,9% 5,9%

3,7%

0,2%-0,9%

0,1%

3,1%

5,8%6,8%

5,8% 6,2% 6,4% 6,6% 6,7%5,7% 5,4%

Gasto de Consumo final de los HogaresGasto de Consumo final del Gobierno General

GRÁFICO No. 10

BALANZA COMERCIAL

���27

CUADRO No. 1

Total Petrolera No Petrolera

2007* 947,5 3.908,5 (2.960,9)

2008* 2.408,7 7.603,3 (5.194,7)

2009* (386,8) 3.176,9 (3.563,7)

2010* (1.377,9)

3.947,2 (5.325,1)

2011* (75,3) 6.026,7 (6.102,0)

2012* 77,1 6.837,2 (6.760,1)!* a septiembre Fuente: Servicio de Rentas Internas Elaboración: CIG - Dirección de Estudios

!En millones de dólares

BALANZA COMERCIAL

���28

2007* 2008* 2009* 2010* 2011* 2012*

-6.760-6.102

-5.325

-3.564

-5.195

-2.961

6.8376.027

3.9473.177

7.603

3.908

77

-75

-1.378-387

2.409

948

TotalPetroleraNo Petrolera

GRÁFICO No. 11!

En millones de dólares

!* a septiembre Fuente: Servicio de Rentas Internas Elaboración: CIG - Dirección de Estudios

EXPORTACIONES

���29

2011* 2012*

RESUMEN! ! !

Miles!deTM

Millones!FOB

Miles!deTM

Millones!FOB

TONELADAS% (2011; 2010)!

DÓLARES% (2011; 2010)!

Petroleras

Primarias 13.090 8.837 13.813 9.858 5,5% 11,6%

Industrializadas 1.388 903 1.301 924 -6,3% 2,3%

Total 14.478 9.740 15.113 10.782 4,4% 10,7%

No Petroleras

Primarias 5.128 4.065 4.759 4.213 -7,2% 3,6%

Industrializadas 1.220 2.845 1.352 3.132 10,8% 10,1%

Total 6.348 6.911 6.111 7.345 -3,7% 6,3%

Total 20.826 16.650 21.224 18.127 1,9% 8,9%

CUADRO No. 2

!* a septiembre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

2007* 2008* 2009* 2010* 2011* 2012*

10.058

15.527

9.777

12.661

16.650

18.127

20.832 21.15620.553

19.73320.826 21.224

Miles de toneladas Millones de dólares FOB

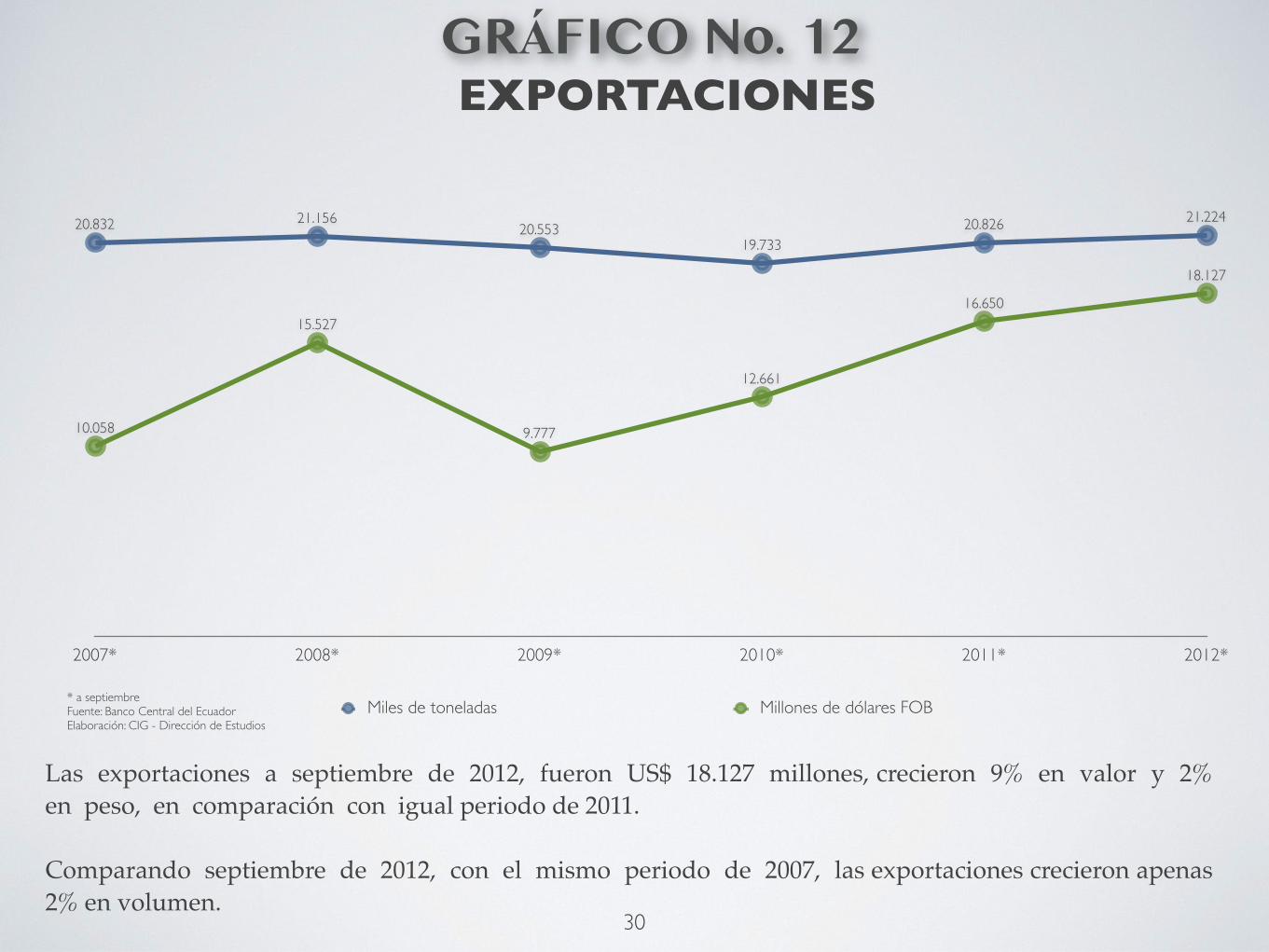

EXPORTACIONES

���30

!* a septiembre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 12

Las exportaciones a septiembre de 2012, fueron US$ 18.127 millones, crecieron 9% en valor y 2% en peso, en comparación con igual periodo de 2011. ! !Comparando septiembre de 2012, con el mismo periodo de 2007, las exportaciones crecieron apenas 2% en volumen.

EXPORTACIONES INDUSTRIALIZADAS NO PETROLERAS

���31

GRÁFICO No. 13

2007* 2008* 2009* 2010* 2011* 2012*

1.979

2.374

1.969

2.386

2.8453.132

!En millones de dólares

!* a septiembre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

IMPORTACIONES

���32

CUADRO No. 3

2010* 2011* VariaciónMiles de TM

Millones de US$

Miles de TM

Millones de US$ TM US$

Importaciones Petroleras !3.814 ! 3.713 !

3.848 ! 3.944 0,88% 6,23%

Imporaciones No Petroleras !6.743 ! 12.972 !

6.746 !

14.101 0,05% 8,71%

Imporaciones Totales !10.557 ! 16.685 !

10.594 !

18.045 0,35% 8,16%!* a septiembre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

IMPORTACIONES NO PETROLERAS PARA LA INDUSTRIA

���33

!* a septiembre Fuente: Banco Centrar del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 14

!En millones de dólares

Materias Primas Bienes de Capital

3.054

4.118

2.473

4.128

2011* 2012*

Las principales materias primas para la industria cuyas importaciones disminuyeron en valor fueron: maíz amarillo (24%), trigo duro (27%), polipropileno (28%), productos intermedios de hierro (23%), que en conjunto representan el 10% de las importaciones de materia prima para la industria. !

���34

!* primer semestre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 15

!En millones de dólares

REMESAS RECIBIDAS

2007* 2008* 2009* 2010* 2011* 2012*

1.2211.354

1.2341.279

1.6001.565

En el primer semestre de 2012, Ecuador recibió US$ 1.221 millones en remesas,esto es 10% menos que en igual periodo de 2011. !

���35

!* primer semestre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 16

!En millones de dólares

Otras

LOJA

CAÑAR

PICHINCHA

AZUAY

GUAYAS299

302

197

225

83

459

367

266

163

96

49

279

2012* 2007*

Otros

Italia

España

Estados Unidos

795

626

79

65

587

400

87

146

PRINCIPALES PAÍSES DE ORIGEN DE LAS REMESAS!

En millones de dólares

Estados Unidos, España e Italia, en conjunto enviaron en remesas US$ 1.075 millones (88% del total enviado). !

PRINCIPALES CIUDADES QUE RECIBEN LAS REMESAS

���36

!* primer semestre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 17!

En millones de dólares

INVERSIÓN EXTRANJERA DIRECTA

2006* 2007* 2008* 2009* 2010* 2011* 2012*

275352

35

350

534

292

-101

En el primer semestre de 2012, el flujo de Inversión Extranjera Directa, IED fue US$ 275 millones, decreció 5% con respecto a igual periodo de 2011. !

Electricidad, gas y agua

Servicios comunales, sociales y personales

Transporte, almacenamiento y comunicaciones

Agricultura, silvicultura, caza y pesca

Servicios prestados a las empresas

Construcción

Comercio

Industria manufacturera

Explotación de minas y canteras127

41

37

26

18

13

9

4

-0

126

61

49

24

37

-2

-11

12

-8

2011-II2012-I

���37

!* primer semestre Fuente: Banco Central del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 18INVERSIÓN EXTRANJERA DIRECTA POR

SECTOR ECONÓMICO !En millones de dólares

En el primer semestre de 2012, el mayor flujo de Inversión Extranjera Directa, IED, fue hacia el sector de explotación de minas y canteras (US$ 127 millones), seguido del sector industrial (US$ 41 millones); Comercio (US$ 37 millones) y Construcción (US$ 26 millones).

���38

!* a octubre Fuente: Superintendencia de Compañías del Ecuador Elaboración: CIG - Dirección de Estudios

GRÁFICO No. 19INVERSIÓN SOCIETARIA !

En millones de dólares

La Inversión Societaria a octubre de 2012 fue US$ 728 millones, 7% menos que en igual periodo de 2011, por aumentos de capital fueron US$ 668 millones, y por constitución de compañías US$ 60 millones !

2007* 2008* 2009* 2010* 2011* 2012*

728787739

1.680

1.199

671

Nacional

Extranjera

Nacional

Extranjera11

50

239

429

11

121

247

407

2011* 2012*

Aumentos de capital

Constitución de Compañías

ANEXO

���39

ENTREVISTA A HENRY KRONFLE EN DIARIO HOY, SOBRE LAS NUEVAS REFORMAS TRIBUTARIAS

• Aunque el sector industrial y empresarial todavía espera una mejora en su rentabilidad por el aumento del consumo en el Ecuador, sobre todo en estos dos últimos meses, Henry Kronfle, presidente de la Cámara de Industrias de Guayaquil, hace algunas advertencias. Eso, sobre todo, por las últimas señales que ha enviado el Gobierno con su proyecto que busca quitar parte de las utilidades a la banca privada para financiar el incremento del bono de desarrollo humano de $35 a $50 a partir de enero del próximo año, un mes antes de las elecciones presidenciales.

���40

• Henry Kronfle, presidente de la Cámara de Industrias de Guayaquil. Es partidario de fortalecer las alianzas público privadas, como un camino viable para solucionar los problemas del país.

19 de noviembre de 2012

���41

19 de noviembre de 2012

Los empresarios han mostrado su preocupación por el proyecto enviado por el Gobierno a la Asamblea para subir el Bono de Desarrollo Humano desde enero del próximo año, ¿por qué?. !!Es un tema que involucra a todos. La idea de subirlo de $35 a $50, es justa por el proceso inflacionario del país y porque realmente no alcanza. Es una ayuda para alentar a esa parte vulnerable de la sociedad. La idea es que se utilice ese bono para sacar a quienes lo reciben de la extrema pobreza y se los incorpore al sector productivo. Que sea una etapa transitoria, pero también que existan controles sobre su uso.!!Entonces, ¿qué les preocupa?!!El financiamiento, es con ello que no estamos de acuerdo. No por proteger a un sector u otro. Hay valores, conceptos y principios fundamentales, en los cuales no podemos claudicar. Se quiso dar una imagen de que había una rentabilidad excesiva de la banca, pero si se compara la rentabilidad con los países latinoamericanos, la de Ecuador es una de las más bajas. Además, las utilidades de un negocio son lícitas y parte de la propiedad privada. Se está violentando la propiedad privada, al llevarse alguien más las utilidades a través de esta figura y hay que tener mucho cuidado. Además se levanta el sigilo bancario, lo cual es preocupante porque la confidencialidad bancaria es parte de la seguridad en una economía y en una sociedad muy desigual. Se puede generar comportamientos antisociales. Esto es muy preocupante.!!¿Y sobre la fijación de los salarios al sector bancario?!!No puede venir el sector público a fijar la tarifa salarial en una actividad privada porque está entrando en una rama que no le compete para nada.!!¿El proyecto del bono afecta en algo al Código Orgánico de la Producción y Comercio? !!Bueno se incentivó a la banca a que baje su Impuesto a la Renta, en un 15%, siempre que invierta el 80% en su patrimonio. Y con ese objetivo se lo hizo, para que el accionista no tenga liquidez, dinero en la mano sino que tenga más acciones y que eso sirva para fomentar el crédito que tanto necesita el país, pero ahora resulta que estamos haciendo lo contrario, en base a ¿qué informe técnico?, ¿en base a qué cambio en la política productiva? El efecto de esto es la restricción del crédito y entonces allí los sectores industriales nos vemos afectados a consecuencia de...!!

¿Teme que lo que hoy ocurre con la banca avance otros? !!Hay un refrán que dice cuando se da la primera injusticia se abre la puerta para que entren las demás. Existe una preocupación, más cuando hay un pedido de la Asamblea para revisar a los 100 grupos económicos más fuertes del país y su rentabilidad. ¿Qué objeto tiene este pedido? Este es un preámbulo para que mañana pueda tomarse decisiones similares que afecten a otros sectores (que no sea la banca) y que el Estado vaya a decidir qué es lo correcto o no.!!¿Se sienten vulnerables?!!Sí, totalmente. Es que hay una desproporción. La confianza no nace bajo amenaza, eso hay que tenerlo muy claro, además, no se la da por decreto. !!Pero, ¿qué les ha dejado el Código de la Producción?!!Estudios de la Cámara de Industria dicen que se ha esterilizado. Las reformas tributarias generaron neutralización, prácticamente eliminaron los incentivos a la inversión.!!Pero, ¿cuál es el resultado que ha dejado el Código?!!Negativo, no sirvió de nada. En inversión, no se puede castigar el patrimonio fresco de inversión extranjera o nacional. Traer dinero fresco para la economía generaría más impuestos, hay un desincentivo. En vez de premiarme, me castigan. Hay que tener cuidado con estas políticas tributarias que no se estudian integralmente con el Código!!!¿Y qué han hecho ante ellos?!!Hemos conversado con el SRI (Servicio de Rentas Internas) para tratar de que si el impuesto mínimo a la renta es mayor al causado, el industrial deba hacer el trámite administrativo exigido y que se lo devuelva. Ello obligaría a que los entes sean más transparentes. Sin embargo, hay una cantidad de contraposiciones por resolverlas, esto no es un favor para el sector industrial. Esto es promover la inversión, la producción, la confianza y sobre todo el empleo en el país.!

���42

19 de noviembre de 2012

En el tema laboral, ¿cómo está la industria? !!Hemos planteado algunos cambios que aún no se dan y que están llegando a consensos con el sector empresarial. Una de las cosas que pedimos al Gobierno es una dinamización de la jornada para sectores puntuales como la ganadería, agricultura, acuacultura, ello en cuanto a la organización de la jornada laboral para hacer la más eficiente y productiva. Pero en ello ya tenemos seis meses.!!¿Y a qué se debe la lentitud?!!Tenemos que entender que en el país se necesita un diálogo social profundo con todos los interlocutores. Todos tenemos una voz, una opinión, pero no podemos estar viviendo una situación donde se toman decisiones de manera unidireccional (las reformas tributarias dirigidas a determinados sectores productivos) y después la industria tiene que reaccionar, tratar de argumentar sobre las posibles consecuencias. En vez de estar en una propuesta, estamos en una reacción y eso desgasta a todos. El papel aguanta cualquier cosa, pero la realidad es otra... !!¿Con respecto a la Ley Antimonopolios qué ha ocurrido?!!Es muy temprano para decir los efectos de la ley de Poder y Control de Mercado, lo que sí puedo decir es que se ha generado desconfianza en el sector privado, y mientras exista, disminuye el ratio de inversión en el país. Qué peso específico tiene esto dentro de la disminución total, no lo sé. Nadie lo puede cuantificar, pero existe un efecto.!!¿Ha existido un acercamiento para saber su incidencia?!!Hay una Superintendencia constituida que no está operando. Hemos tenido un acercamiento para generar una confianza y se nos ha indicado que va a haber un simposio para tratar el tema. Pero se necesita una política de educación y esto involucra un período de transición.!!¿De cuánto tiempo hablan?!!De seis meses.!!¿Cómo les ha ido con las reformas tributarias?!!Cuando existen políticas cambiantes y confusas, cuando no hay reglas claras y estables, lo primero en que se plasma es la inversión. Usted no puede invertir si no sabe que existe seguridad, estabilidad, período de recuperación de la inversión, sin hablar siquiera de la utilidad de la inversión. !

!¿Es decir que la industria no ha invertido?!!No lo ha hecho en el ritmo que debió haberlo hecho, acorde al crecimiento económico. Existe una elasticidad muy grande entre la inyección del dinero de la economía y el incremento de las importaciones. Tanto así que para darle unos números hasta septiembre de este año, comparado de enero a septiembre del año pasado, se registró un saldo récord negativo en la balanza comercial no petrolera que llegó $6 760 millones, que se agrava por la reducción de un 10% de las remesas de los inmigrantes, respecto al año anterior. Cae el 10% de las remesas, el 22% la inversión directa extranjera, el desbalance negativo de la balanza comercial no petrolera y cae el volumen de las exportaciones, aunque aumentó el valor. Eso indica que el sector no está produciendo más, pero sí importando más. Esa es una situación de alto riesgo, las importaciones crecen y se desaceleran el producto interno bruto.!!¿Aún tiene aire la industria?!!Hay sectores que tienen más crecimiento que otros como es el de alimentos y bebidas, construcción..., que han tenido más ganancias que el textil. Hay otros que todavía tienen crecimiento, pero que son muy frágiles a las políticas de comercio exterior. Hay sectores que podrían reflejar un crecimiento en utilidad, pero que están condicionados a las medidas que adopta el Gobierno en materia de política de comercio exterior. !!¿Se viene una contienda política, tienen algún pliego de propuestas? !!Si la vamos a anunciar. Esto irá por generar procesos de integración económica y comercial, promover la estabilidad macroeconómica a través de la matriz productiva, lineamientos de responsabilidad fiscal, mejora en el marco regulador y todo enfocado en el crecimiento sostenido y sostenible para propiciar innovación, inversión, empleo y bienestar. Son pilares fundamentales, y dentro de ello podemos estimular formas de exportación de productos más diversificados y valor agregado. !!¿Y que le espera a la industria con un año político? !!Van a haber sectores que se van a perjudicar y beneficiar. En el área de las comunicaciones, pasajes aéreos, hoteles, consumo de productos que están relacionados con la actividad electoral ganarían, pero por otro lado se genera incertidumbre. Podría haber un freno a las inversiones hasta que pase el tema político, hay que ver si las propuestas van a estar encaminadas a populistas o sostenidas y sustentadas en beneficios reales para la población. Es difícil, va haber ganadores y perdedores. (NMCH)!!!

PARA MAYOR INFORMACIÓN

www.industrias.ec

���43

o, síganos en:

o, escríbanos a: [email protected]

Visítenos en:

FacebookTwitter