desafios para agregar valor y...

TRANSCRIPT

INDUSTRIA DE ALIMENTOS Y

BEBIDAS: DESAFIOS PARA

AGREGAR VALOR Y FORTALECER EL

COMERCIO INTERNACIONAL

ABRIL 2015

REPRESENTAN A MÁS DE 2.200

EMPRESAS

SERVICIOSNormativa Alimentaria

Capacitación y asistencia técnica

Participación Consultas Públicas

Participación en grupos de debate:SGT 3 MERCOSUR – CODEX - CONASE (CONAL)

Información – ActualizaciónNormas Internacionales

Participación Grupos Reduccion de Sodio

Asistencia técnica en COMEX, gestiones y representaciones ante organismos

Departamento de Comercio Exterior -COPAL

Asesoramiento y actualización sobre regulaciones aplicables

en materia de mercado cambiario, liquidación de

divisas, normativa aduanera.Gestiones ante organismos: Reintegros (DE, IVA), DJAIs, plazopara la liquidación de divisas, etc. Participación, seguimiento y

monitoreo de las negociaciones económicas internacionales.

UE- MercosurDJAIs: se

gestionaron en 2014: 2500

Información estadística nacional e internacional Participación en mesas de

trabajo interinstitucional. PEA, PEI, Cancillería, etc.

Elaboración de informes técnicos sectoriales con recomendaciones de políticas

Asistencia técnica en COMEX, gestiones y representaciones ante organismos

Departamento de Comercio Exterior -COPAL

EL APORTE DE LA INDUSTRIA A LA ESTRATEGIA DE LA OMS

1• La importancia de la IAB

2• RSE en la industria: convenio

voluntario de reducción de sodio

3• Desafíos y acciones en curso

EL ROL DE LA ARGENTINA ALIMENTARIA EN EL MUNDO

5-7º PRODUCTOR MUNDIAL DE ALIMENTOS

Principales Competidores

IAB 2014:

Exporta > de 27.000 millones de US$ anuales a >

180 destinosEmplea a más de 500.000

personas. Importa por < de 1,500

millones de US$

Cayó 3 puestos en 2014

Brasil

U.E.EE.UU.

1.Estados Unidos2.Polonia3.Alemania4.Países Bajos5.Francia6.España7.China8.Italia9.Brasil10.Bélgica14.ARGENTINA

Principales Indicadores de la IAB- 2014

CONCEPTO Total Anual

Var % acumulad

a 14/13

Producción¹ (índice físico) 3,1%

Producción¹ (índice físico) s/aceites 0,5%

Exportaciones² IAB millones US$ 27.558 -1,2%

Exportaciones² IAB miles tn 39.381 4,2%

Exportaciones² IAB precios promedio 710 -5,8%Exportaciones² IAB millones US$ (s/cap 15 y 23) 10.476 -4,4%

Exportaciones² IAB miles tn (s/cap 15 y 23) 6.296 -6,6%

Exportaciones² IAB precios promedio (s/cap15 y 23)

1.676 0,8%

Importaciones² IAB millones US$1.364 -8,0%

Importaciones² IAB miles tn948 -9,6%

Balanza Comercial IAB millones de US$ 26.194 -2,6%

Economías Regionales Expo US$6,3%

Anuncios de inversión millones de dólares1164

1 Fuente: COPAL en base a INDEC y Cámaras Sectoriales.

² Fuente: COPAL en base a INDEC

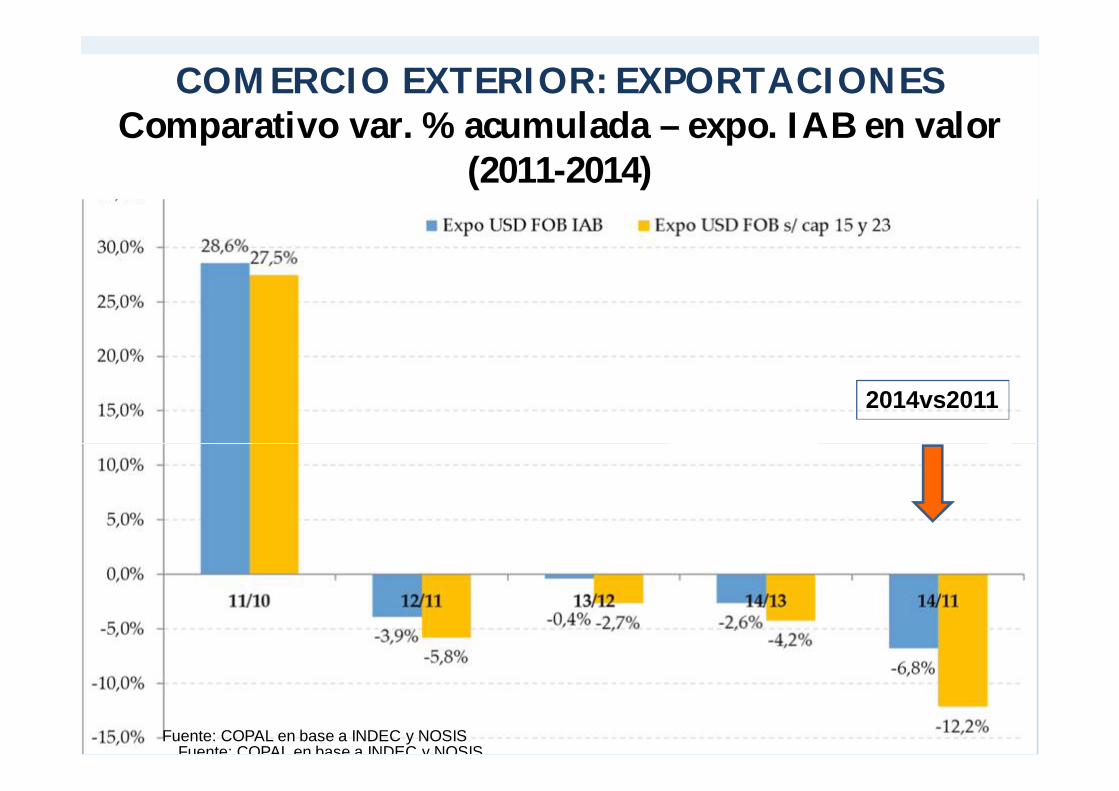

COMERCIO EXTERIOR: EXPORTACIONESComparativo var. % acumulada – expo. IAB en valor

(2011-2014)

Fuente: COPAL en base a INDEC y NOSIS

2014vs2011

Fuente: COPAL en base a INDEC y NOSIS

Mercados: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector- 2014

Desafío: mayor diversificación

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS (AyB) EN CIFRAS – 2013

¹ Fuente: MTEySS

ESTRUCTURA¹

MICROEMPRESAS*

8.827

PEQUEÑA

4.294

MEDIANA

993

GRANDE

414

14.528EMPRESAS

AYB

97% son Pymes

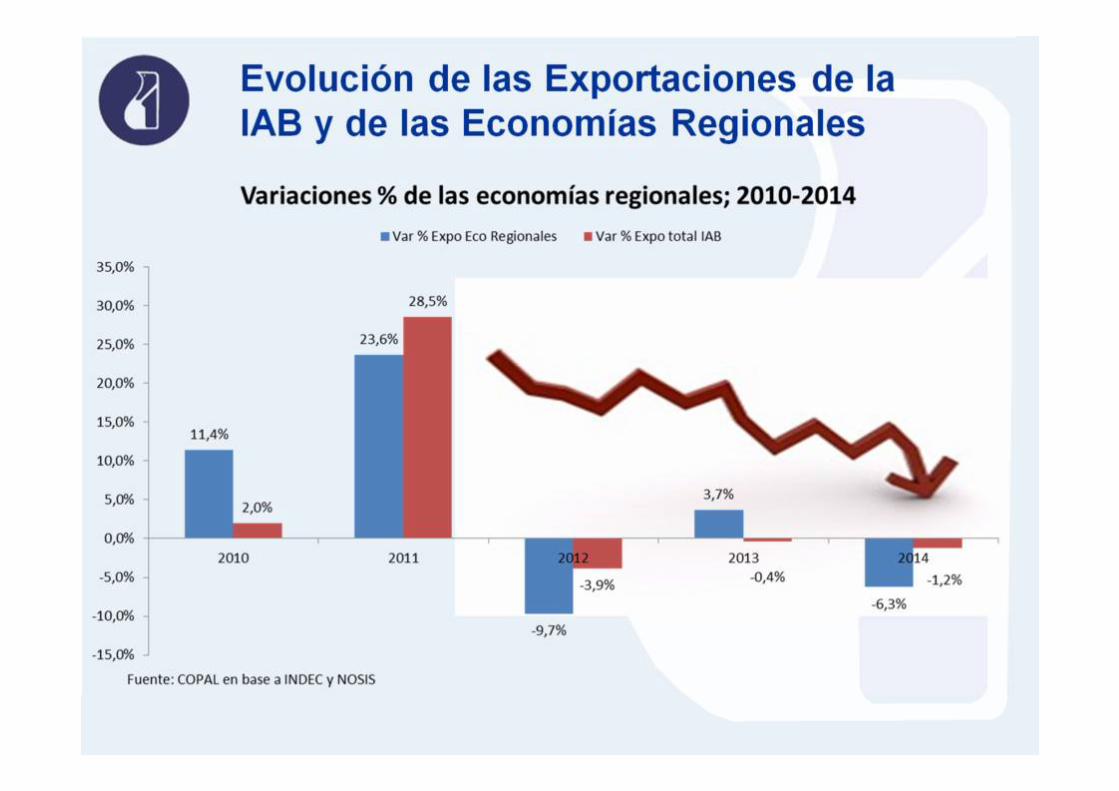

Evolución de las Exportaciones de la IAB y de las Economías Regionales

EXPORTACIONES 2014. ECONOMIAS REGIONALES

Productos de importante Valor Agregado que disminuyeron exportaciones:- Azúcar: - 69,1%- Conserva de Frutas: -60,6%- Aceite de Oliva: -43,3%- Jugos: -26%- Dulces y Mermeladas: -19,5%- Aceite de Soja: -15%- Golosinas: -13,6%- Productos Lácteos: -7,9%- Vino: -4,4%

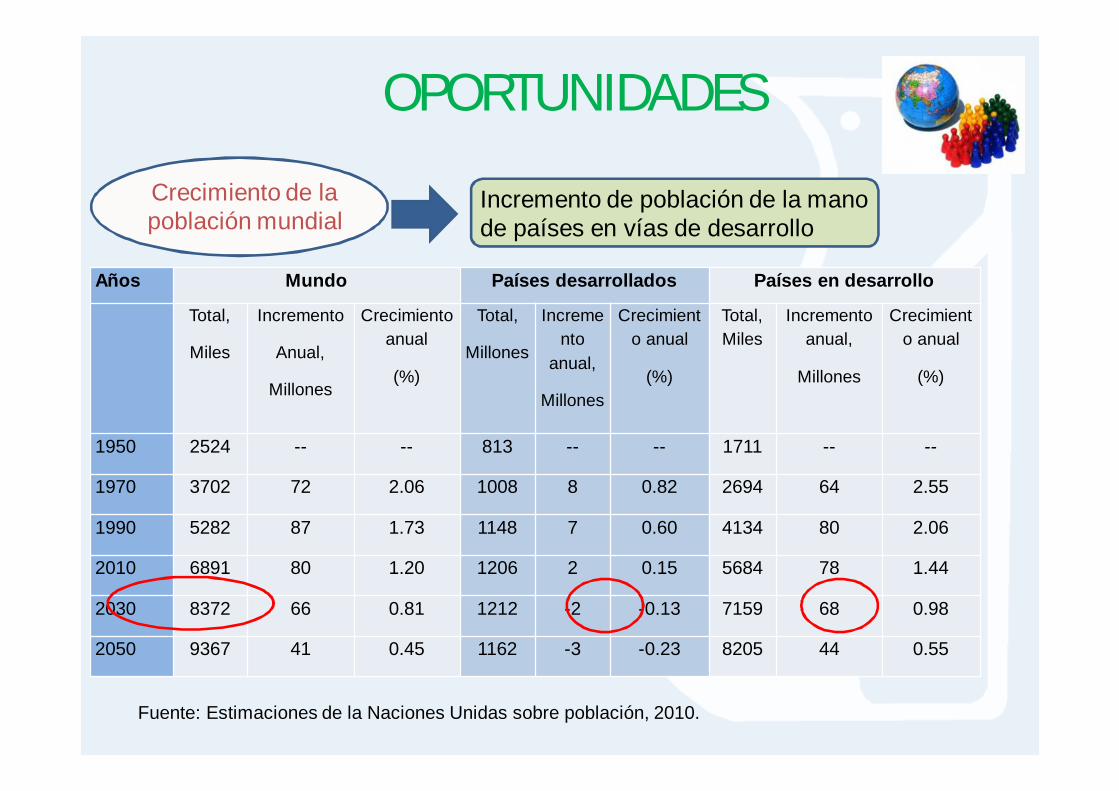

Crecimiento de la población mundial

Años Mundo Países desarrollados Países en desarrollo

Total,

Miles

Incremento

Anual,

Millones

Crecimiento anual

(%)

Total,

Millones

Incremento

anual,

Millones

Crecimiento anual

(%)

Total, Miles

Incremento anual,

Millones

Crecimiento anual

(%)

1950 2524 -- -- 813 -- -- 1711 -- --

1970 3702 72 2.06 1008 8 0.82 2694 64 2.55

1990 5282 87 1.73 1148 7 0.60 4134 80 2.06

2010 6891 80 1.20 1206 2 0.15 5684 78 1.44

2030 8372 66 0.81 1212 -2 -0.13 7159 68 0.98

2050 9367 41 0.45 1162 -3 -0.23 8205 44 0.55

Fuente: Estimaciones de la Naciones Unidas sobre población, 2010.

Incremento de población de la mano de países en vías de desarrollo

OPORTUNIDADES

El camino de influencia:De lo Global a lo Local …

Nivel RegionalLatinoamérica

Nivel LocalNivel Global

OMS/WHO/FAO/CODEX OPS/PAHO/CODEX/SGT3

Gobiernos Locales

Nivel LocalMicro: cadenasde valor

EstadoProductores

IndustriaPtos de ventaConsumidores

ONGs

DESAFIOS QUE EL MUNDO NOS PROPONE

NUEVAS TECNOLOGIAS de productos e insumos.Membranas, nutrigenómica, radiación ultravioleta

CALIDAD: trazabilidad- diferenciación- Asociados a su origen o auna tradición, religión, etc.

AMBIENTALES: huella de carbono, huella hídrica, producciónorgánica

NUTRICIONALES (ALIMENTACION Y SALUD): nuevos perfiles deproductos, propiedades nutricionales, funcionales, productos segúngrupo etario, reducción de nutrientes críticos

SOCIALES y LABORALES: RSE-BPL

ALIMENTACION Y SALUD: ESTRATEGIA DE LA OMS

POR QUE ES CADA VEZ MAS IMPORTANTE LA ALIMENTACION Y LA SALUD?

LA INDUSTRIA ESTÁ TRABAJANDO EN ESTOS NUEVOS DESAFIOS

La Estrategia Mundial de la OMS establece entre sus objetivos: reducir los factores de riesgo de enfermedades no transmisibles ENT-

(ALIMENTACION Y ACTIVIDAD FISICA)

MAYOR EVIDENCIA CIENTIFICAEL INTERES DELCONSUMIDOR

NUEVOS ENTORNOS: OBESIDAD, ESTILOS DE VIDA SALUDABLES, OTRAS ENT

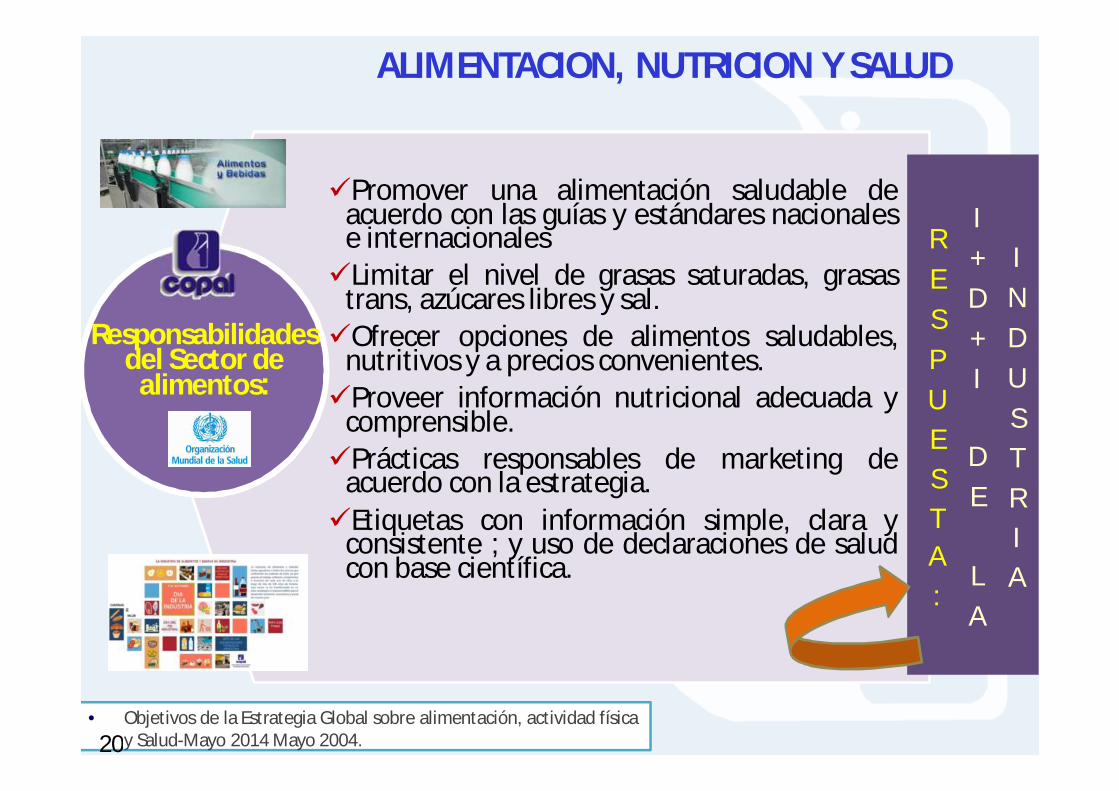

ALIMENTACION, NUTRICION Y SALUD

Responsabilidades del Sector de

alimentos:

Promover una alimentación saludable deacuerdo con las guías y estándares nacionalese internacionalesLimitar el nivel de grasas saturadas, grasas

trans, azúcares libres y sal.Ofrecer opciones de alimentos saludables,

nutritivos y a precios convenientes.Proveer información nutricional adecuada y

comprensible.Prácticas responsables de marketing de

acuerdo con la estrategia.Etiquetas con información simple, clara y

consistente ; y uso de declaraciones de saludcon base científica.

• Objetivos de la Estrategia Global sobre alimentación, actividad física y Salud-Mayo 2014 Mayo 2004.20

RESPUESTA:

I+D+I

DE

LA

INDUSTRIA

MAYOR OFERTA DE PRODUCTOS CON PROPIEDADES NUTRITIVAS

DESARROLLO DE PRODUCTOS CON PROPIEDADES SALUDABLESCOMPROBABLES: prebióticos y probióticos

REDUCCION/ELIMINACION DE GRASAS TRANS, SATURADAS, SODIO, OTROS.

CONSUMO RESPONSABLE DE ALCOHOL

El EJE DEL TRABAJO ES: ARTICULACION PUBLICO -PRIVADA

Desarrolla actividades que acompañan los lineamientos establecidos por la OMS, por el Estado y por la misma Industria

LA INDUSTRIA ALIMENTARIA ARGENTINA

Se enmarca en los programas de RSE y en los objetivos estratégicos de cada sector

La Responsabilidad Social Empresaria: proceso decooperación tanto dentro de cada empresa comotambién entre Empresa – Estado – Sociedad Civil.

Es generar “valor compartido” en tres dimensiones:económica, social y ambiental.

REDUCCION PROGRESIVA Y VOLUNTARIA DEL SODIO

OBJETIVOS EN COMUN: CONTRIBUIR CON EL BIENESTAR DE LA POBLACION

INICIA EN 2010

CONVENIO VOLUNTARIO DE REDUCCION DE SODIO

1) Productos Cárnicos y derivados

2) Farináceos

3) Lácteos (quesos)

4) Sopas y caldos

SE ESTABLECEN METAS A 2 y A 4 AÑOS. VARIAN EN FUNCION DEL PRODUCTO ENTRE EL 5 Y EL 15% DE PISO DE REDUCCIÓN.

En 2013 se fijaron nuevas metas. Se inicia nuevo grupoConservas

REDUCCION VOLUNTARIA DE SODIO

EL MARCO REGULATORIO POSTERIOR

PÚBLICO PRIVADO

Reducción de sodio. Ley. 26.095. 6/12/2013

Su anexo 1 reproduce los valoresmáximos de sodio que deberán lasalcanzar las empresas. Se establecen3 categorías: cárnicos, farináceos ysopas y caldos

Avanza en los envases paracomercializar sodio y fija ciertaspautas para la publicidad.

Se pueden incorporar nuevascategoríasAún falta su reglamentación.

Las Pymes cuentan con 18 meses para su adecuación

ARGENTINA 2014 LIBRE DE GRASAS TRANS

CAA art. 155 tris Establece una restricción

al contenido de grasas trans en los alimentos, el

cual no debe de ser mayor al 2% en aceites y

margarinas, ni mayor de 5% en el resto de los

alimentos. En diciembre entró en

vigencia en forma completa.

Se ha logrado un alto grado de cumplimiento por parte de la industria: Trabajo conjunto INAL-COPAL

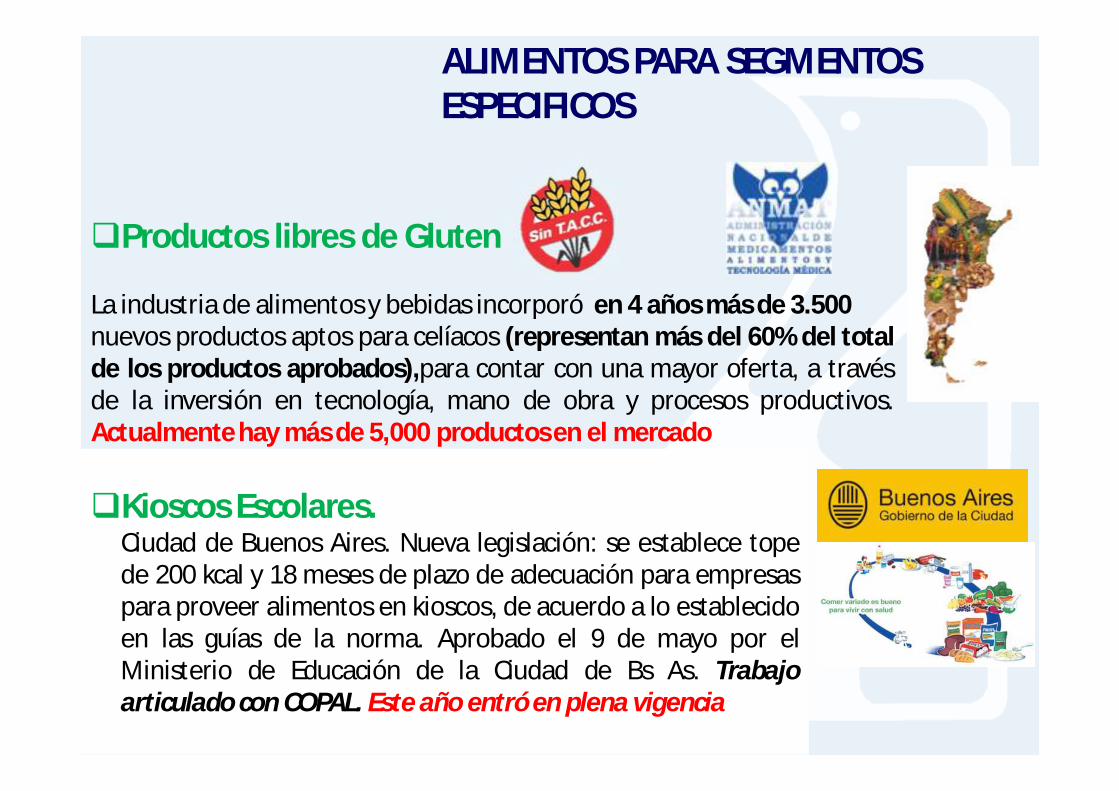

Productos libres de Gluten

La industria de alimentos y bebidas incorporó en 4 años más de 3.500nuevos productos aptos para celíacos (representan más del 60% del totalde los productos aprobados),para contar con una mayor oferta, a travésde la inversión en tecnología, mano de obra y procesos productivos.Actualmente hay más de 5,000 productos en el mercado

Kioscos Escolares.Ciudad de Buenos Aires. Nueva legislación: se establece topede 200 kcal y 18 meses de plazo de adecuación para empresaspara proveer alimentos en kioscos, de acuerdo a lo establecidoen las guías de la norma. Aprobado el 9 de mayo por elMinisterio de Educación de la Ciudad de Bs As. Trabajoarticulado con COPAL. Este año entró en plena vigencia

ALIMENTOS PARA SEGMENTOS ESPECIFICOS

QUE SIGNIFICÓ PARA LA INDUSTRIA?

Trabajar internamente con las distintas áreas de cada empresa

Inversiones en desarrollo tecnológico e investigación, revisionesde antecedentes y estudios. Adecuación de procesos y deformulación de productos

En algunos casos, necesidad de generar procesos innovativos

Generar nuevos productos con reducciones progresivas para queel consumidor continuara eligiendo los alimentos.

Inversiones en publicidad y marketing para informar a lapoblación

ANTENA TECNOLOGICAEL MINCYT-LA UIA Y COPAL

Están desarrollando una herramienta paraque las empresas puedan acceder en formarápida y gratuita a información sobre lasnovedades en materia de innovación ydesarrollo tecnológico para la industria dealimentos. El proyecto se encuentra en suetapa final de validación. Será mediante unaweb específica.

AyB SOPORTE PARA EL MARCO

REGULATORIO

CAMBIO DE PARADIGMALa industria está trabajando para que la sociedad entienda que es

una participante protagónica de la solución de los problemasy que se concibe como una creadora de valor compartido

CONSIDERACIONES

Hoy abordar la productividad, temasambientales, energía

sustentable, salud, nutrición, difícilmentepuedan alcanzarse sin procesos innovativos.

El mundo nos brindagrandes oportunidades y desafios, para afrontarlos

exitosamente se debetrabajar articuladamenteactores de las cadenas de

valor y Estado

www.copal.org.arwww.facebook.com/copal

Twitter: Copal_argTel: 011-4311-3006