dependencia: subsecretarÍa: ingresos direcciÓn oficio: … · entretenimiento yvideo juegoscvi...

TRANSCRIPT

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1446/20 15GIM3200036/2014EVJ0902042I9

Asunto: Se dan a conocer las observacionesdeterminadas en la revisión.

C. REPRESENTANTE LEGAL DEENTRETENIMIENTO Y VIDEO JUEGOS CVI SA DE CVLateral José López Portillo No. 93Zona ConurbadaGuadalupe, Zac.C.P. 98600

Esta Secretaría de Finanzas del Estado de Zacatecas, con fundamento en lo dispuesto en el artículo

16 de la Constitución Política de los Estados Unidos Mexicanos; en los artículos 13 y 14 de la Ley de

Coordinación Fiscal en el ejercicio de las facultades fiscales de carácter público, previsto en las

cláusulas Primera. Segunda párrafo primero fracciones l. 11Y V Tercera. Cuarta párrafos primero.

segundo y último. Octava primer párrafo fracción 1,incisos b) y d), Novena párrafos primero y quinto

fracción 1, inciso a) y Décima párrafo primero, fracción III del Convenio de Colaboración

Administrativa en Materia Fiscal Federal, que celebran el Gobierno Federal por conducto de la

Secretaría de Hacienda y Crédito Público y el Gobierno del Estado de Zacatecas, con fecha 26 de

febrero de 2009, publicado en el Diario Oficial de la Federación de fecha 19 de mayo de 2009. yen

el Periódico OfiCial del Gobierno del Estado de Zacatecas de fecha 23 de mayo de 2009 y Clausula

Cuarta Transitoria del Convenio de Colaboración Administrativa en materia Fiscal Federal, celebrado

por el Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público y el Gobierno

del Estado de Zacateca s el 19 de junio de 2015, publicado en el Diario Oficial de la Pederacíón el 3

de agosto de 2015 Y en el Periódico Oficial del Gobierno del Estado de Zacatecas el 5 de agosto de

2015 en el suplemento 3 al 62; artículos 8 y I 17 de la Constitución Política del Estado Libre y

Soberano de Zacatecas, en relación con los artículos Noveno, fracción VIII, de las Disposiciones

Transitorias de la Ley del Impuesto Sobre la Renta. y Decimo segundo fracción 11,de las

Disposiciones Transitorias de la Ley del Impuesto Empresarial a Tasa Única del Decreto por el que

se reforman. adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado,

de la Ley del Impuesto Especial Sobre Producción y Servicios. de la Ley Federal de Derechos, se

expide la Ley del Impuesto Sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa

Única y la Ley del Impuesto a los Depósitos en Efectivo. publicado en el Diario Oficial de la

Federación el 11 de diciembre de 2013, en relación con los artículos 1, 3, 17, 22 fracción 11,23 Y 25

fracciones I1I,XXVI, XXVII, XXVIII, Y XXXVII, de la Ley Orgánica de la Administración Pública del

Estado de Zacatecas, y en los artículos 1, 2, 3 fracciones IV, V Y VIII. 4 fracción 11,inciso b), 5, 19

primer párrafo fracciones I y I1I,2 I fracción 11,24 fracciones 11,V, VI. VIII, XXVIII Y XXX Y 25 del

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 2

Reglamento Interior de la Secretaría de Finanzas del Gobierno del Estado de Zacatecas, publicado

en el suplemento número 7 al número 25, del Periódico Oficial del Gobierno del Estado de

Zacatecas, el día 27 de marzo de 2013; en los artículos 9, 10, 13, 15 Y 25 fracción V y último

párrafo, 32 fracción IV y 39 del Código Fiscal del Estado de Zacatecas, y a efecto de dar

cumplimiento a lo dispuesto en el artículo 48 primer párrafo, fracción IV, del propio Código Fiscal de

la Federación, le comunica lo siguiente:

Se le dan a conocer los hechos y omisiones conocidos en relación a la revisión de la que fue objeto

al solicitarle información mediante la orden GIM3200036/2014, contenida en el oficio número FIS-A-

1·0685/14 de fecha 11 de julio de 2014, girado por el Secretario de Finanzas del Estado de

Zacatecas tng. Fernando Enrique Soto Acosta: mismo que fue notificado legalmente en los estrados

de la Dirección de Fiscalización dependiente de la Secretaría de Finanzas ubicada en el Boulevard

Héroes de Chapultepec No. 1902, Ciudad Gobierno, Zacatecas, Zac., el día 01 de octubre del 2014,

en virtud de que el Representante Legal de la contribuyente revisada Entretenimiento y Video

Juegos CVI SA de CV no fue localizable en el domicilio fiscal proporcionado para efectos del registro

federal de contribuyentes y se desconoce su ubicación actual, ya que no existen antecedentes en

esta Secretará que muestren algún cambio de domicilio según consta en actas circunstanciadas

levantadas en fecha 04 de agosto de 2014 por el C. José Manuel Ambriz Carrilloen su carácter de

notificador adscrito a la Dirección de Fiscalización de la Secretaríade Finanzas del Gobierno del

Estado, así mismo, se conoció de expedientes que obran en poder de esta autoridad a nombre de

Entretenimientoy Video JuegosCVI SA de CV, que el último domicilio manifestado ante el Registro

Federal de Contribuyentes, es el ubicado en Lateral José López Portillo No. 93, Zona Conurbada,

Guadalupe,Zac., razón por la cual esta autoridad notificó por estrados el oficio FIS·A-l-0685/14 de

fecha 11 de julio de 2014, fijándose el mencionado oficio durante quince días hábiles, en los

estrados de la Dirección de Fiscalización, dependiente de la Secretaria de Finanzas, sito en

Boulevard Héroes de Chapultepec No. 1902, Ciudad Gobierno de esta Ciudad de Zacatecas,

Zacatecas,para tal efecto el oficio en mención se fijó el día 04 de septiembre de 2014, según acta

de notificación por estrados levantada en esa misma fecha a folios 138256, 138257 Y 138258,

mediante el cual se fijo el oficio FIS·A-l-0685/14y se contabilizaron los días 5, 9, 10, 11, 12, 17, 18,

19,22,23,24,25,26,29 Y 30 de septiembre de 2014 y el día 1 de octubre de 2014, teniéndose

por notificado el décimo sexto día hábil, es decir el día 1 de octubre de 2014, según constancia de

notificación por estrados levantada en esa misma fecha a folios 138992, 138993 Y 138994,

iniciando el cómputo del plazo de 15 días señalado anteriormente no se incluyeron sábados y

domingos, así como días feriados oficiales, los que se consideran inhábiles, conforme a lo previsto

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 3

en el artículo 12, primer párrafo del Código Fiscal de la Federación vigente en el ejercicio fiscal 2013

sujeto a revisión.

Por lo que en relación a la revisión de la que fue objeto al solicitarle información mediante el oficio

número FIS·A-I-0685/14 de fecha I 1 de julio de 2014, girado por el Secretario de Finanzas del

Estado de Zacatecas lng. Fernando Enrique Soto Acosta; mismo oficio notificado mediante estrados

el día O 1de octubre de 2014, para solicitarle la información y documentación que se señala:

1) Fotocopia legible y original, para su cotejo, del aviso de inscripción al registro federal de

contribuyentes, así como de todos los avisos presentados de modificación al mismo.

2) Fotocopia legible y original, para su cotejo de las declaraciones provisionales, declaraciones

definitivas y anualtes): yen su caso complementarias así como solicitudes de devolución de

saldos a favor, avisos de compensación y compensaciones presentadas en su caso del

ejercicio sujeto a revisión.

3) Libros de contabilidad o discos magnéticos, etc.

4) Perdidas fiscales aplicadas, así como pérdidas fiscales pendientes de amortizar.

5) Fotocopia legible y original, para su cotejo de la Declaración Informativa anual de sueldos y

salarios y subsidio para el empleo; así como documentación que ampare las Retenciones.

6) Integración analítica y mensual de los ingresos y del valor neto de los actos o actividades,

con su respectiva documentación comprobatoria.

7) Integración analítica y mensual de sus compras, deducciones e impuesto al valor agregado

acreditable, con su respectiva documentación comprobatoria.

8) Fotocopias legibles de los estados de cuenta bancarios.

9) Incluir hoja de trabajo de la determinación de los impuestos.

10)Contratos vigentes.

11)Archivos de sus comprobantes fiscales electrónicos de Ingresos y Deducciones.

12)Coeficiente de utilidad aplicado en los pagos provisionales.

13)Fotocopia legible y original, para su cotejo del Acta Constitutiva y los instrumentos notariales

en los que se haya modificado la Escritura Constitutiva, en los casos que así haya sucedido.

14)Nombre, R.F.C., correo electrónico, fotocopia de su credencial del IFE y teléfono fijo y/o

móvil del Representante legal nombrado en los términos de lo previsto en el artículo 19 de

Código Fiscal de la Federación: de los integrantes de consejo de administración o díreccíón:

y del Administrador único, en su caso.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 4

La contribuyente revisada no proporcionó la información solicitada en el oficio número FIS-A-J.

0685/14 de fecha 11 de julio de 2014, dentro del plazo de quince días contados a partir del día

siguiente a aquel en que surtió efectos la notificación del oficio, otorgado de conformidad con lo

establecido en el artículo 53 primero y segundo párrafos inciso c), del Código Fiscal de la Federación

vigente.

Mediante oficio número FIS-A-I1-1086/ 15 de fecha 03 de julio de 2015, expedido por el L.C. y M.1.

René Delgado Aguayo, Director de Fiscalización de la Secretaría de Finanzas del Gobierno del

Estado de Zacatecas, mismo que fue notificado mediante estrados, según acta de notificación a

folios 149026, 149027, 149028 Y 149029, emitida el día 09 de julio del 2015; dándose por

notificada el día 14 de agosto de 2015 según constancia de notificación levantada a folios

149119, 149120 Y 149121; contabilizándose los días 10, 13, 14, 15, 16 Y 17 de julio de 2015 y

los días 3,4,5,6,7, 10, 11, 12 Y 13 de agosto de 2015; se le comunico la documentación

proporcionada por la Comisión Nacional Bancaria y de Valores, quedando integradas en el

expediente copias certificadas de dicha documentación; de igual forma se le solicitó información y

documentación para que aclarara detalladamente los depósitos bancarios que se le relacionaron

mediante oficio FIS-A-I1-1087/15 de fecha 03 de julio de 2015 expedido por el L.C. y M.1. René

Delgado Aguayo Director de Fiscalización de la Secretaría de Finanzas del Gobierno del Estado de

Zacatecas, mismo que fue notificado en los estrados de la Dirección de Fiscalización dependiente

de la Secretaría de Finanzas con domicilio ubicado en Boulevard Héroes de Chapultepec No.

1902, Ciudad Gobierno, Zacatecas, Zac, en virtud de que la contribuyente y/o su Representante

Legal no son localizables en el domicilio fiscal señalado para efectos del Registro Federal de

Contribuyentes, según acta de notificación por estrados de fecha 09 de julio de 2015, levantada a

folios 149070, 149071, 149072 Y 149073, el cual se dio por notificado el día 14 de agosto de

2015 según constancia de notificación levantada a folios 1491 16, 1491 17 Y 1491 18;

contabilizándose los días 10,13,14,15,16 Y 17 de julio de 2015 y los días 3,4,5,6,7,10,11,

12 Y 13 de agosto de 2015, en el que le concedió un plazo de quince días contados a partir del

día hábil siguiente a aquél en que surtió efecto la notificación; para que aclarara amplia, clara y

detalladamente el origen de los depósitos conocidos de la información proporcionada por la

Comisión Nacional Bancaria y de Valores, que se relacionaron en dicho oficio y proporcionara el

soporte documental que ampara su dicho, y en virtud de haber vencido el plazo otorgado y no

haber aportado información y documentación, así como el hecho de que el representante legal de

la contribuyente revisada no proporcionó la información solicitada en el oficio número FIS-A-I-

0685/14 de fecha 11 de julio de 2014, hasta la fecha de emisión del presente oficío.

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETMÍADEFINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/2015GIM3200036/2 O14EVJ0902042I9

ASUNTO:HOJA5

Derivado de lo anterior, se hacen constar en este oficio los siguientes hechos y omisiones:

Hechos y Omisiones

Consideracionesde Fondo

Como ya se señaló al Representante Legal de la contribuyente revisada le fueron solicitados,

mediante oficio número FIS-AI-0685/14 de fecha 11 de julio de 2014, girado por el Secretario de

Finanzas del Gobierno del Estado de ZacatecasIng. Fernando Enrique Soto Acosta; mismo que fue

notificado mediante estrados el día O 1 de octubre del 2014, fijándose el mencionado oficio durante

quince días hábiles, en los estrados de la Dirección de Fiscalización, dependiente de la Secretaríade

Finanzas, sito en Boulevard Héroes de ChapultepecNo. 1902, Ciudad Gobierno de esta Ciudad de

Zacatecas,Zacatecas, como se describió anteriormente; los libros de contabilidad, por lo que al no

presentar los libros de contabilidad, los cuales la contribuyente revisada tiene la obligación de llevar,

dado que se encuentra sujeto a llevar contabilidad de conformidad con el Código Fiscal de la

Federación, su Reglamento y el Reglamento de la Ley del Impuesto Sobre la Renta todos ellos

vigentes en el ejercicio sujeto a revisión, conforme a lo establecido en el artículo 86 primer párrafo

fracción I de la Ley del Impuesto Sobre la Renta vigente en el ejercicio fiscal sujeto a revisión, así

como a lo establecido en el artículo 18primer párrafo fracción I de la Ley de Impuesto Empresariala

Tasa Úníca y al artículo 32 primer párrafo fracción I de la Ley del Impuesto al Valor Agregado,

ambos ordenamientos vigentes en el ejercicio 2013; por lo que se encontraba obligada a llevar los

sistemas y registros contables señalados en el Reglamento del Código Fiscal de la Federación, esto

de acuerdo a lo que señala el artículo 28 primer párrafo fracción I del Código Fiscal de la Federación

vigente en el ejercicio fiscal sujeto a revisión, para lo cual el artículo 29 primer párrafo del

Reglamento del Código Fiscal de la Federación vigente en el ejercicio sujeto a revisión, señala que

los registros y sistemas contables deberán llevarse por los contribuyentes mediante los

instrumentos, recursos y sistemas de registro o procesamiento que mejor convenga a las

característicasparticulares de la actividad del contribuyente, en relación a lo cual el artículo 30 del

Reglamento del Código Fiscal de la Federación citado establece que los contribuyentes podrán usar

indistintamente los sistemas de registro manual, mecanizado o electrónico y que cuando se adopte

el sistema de registro manual o mecánico, el contribuyente deberá llevar cuando menos el libro

diario y mayor, y tratándose de sistema de registro electrónico llevarán como mínimo el libro mayor.

Ahora bien a la contribuyente se le concedió el plazo de quince días para proporcionar los libros de

contabilidad, así como diversa información y documentación correspondiente al ejercicio fiscal

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/20 14EVJ0902042I9

ASUNTO: HOJA 6

comprendido del O 1 de enero de 2013 al 31 de diciembre de 2013, sin que hubiera atendido el

requerimiento efectuado por esta autoridad, como se señalo en las hojas de la 2 a la 4, del presente

oficio.

Debido a lo anterior, al no proporcionar los libros de contabilidad correspondientes al ejercicio fiscal

comprendido del 1 de enero de 2013 al 31 de diciembre de 2013 sujeto a revisión, la contribuyente

revisada ENTRETENIMIENTOY VIDEO JUEGOS CVI SA DE CV se encuentra en la causal de

determinación presuntiva de los ingresos acumulables y utilidad fiscal para efectos de Impuesto

Sobre la Renta, de los ingresos gravados para efectos de Impuesto Empresarial a Tasa Única y del

Valor de los actos o actividades para efectos de Impuesto al Valor Agregado, establecida en los

artículos 55 primer párrafo fracciones I y II del Código Fiscal de la Federación vigente.

I.- IMPUESTOSOBRELA RENTA.

De las PersonasMorales.

A) Ingresos Acumulables.Ejercicio fiscal revisado.- Del 1 de Enero de 2013 al31 de Diciembre de 2013.

De expedientes que obran en poder de esta Dirección de Fiscalización dependiente de la Secretaría

de Finanzas del Gobierno del Estado de Zacatecas abiertos a nombre de la contribuyente

ENTRETENIMIENTOy VIDEOJUEGOSCVI, SA DE CV, se conoció que la contribuyente revisada se

encuentra tributando en el Régimen de las PersonasMorales, esto es en el Título II "De las Personas

Morales", de la Ley del Impuesto Sobre la Renta vigente en el ejercicio 2013, sujeto a revisión, por lo

que a la contribuyente revisada le son aplicables las disposiciones fiscales contenidas en el Capítulo

I "De los Ingresos" del Titulo y Ley antes mencionados.

De la revisión efectuada a los expedientes que obran en poder de esta Secretaría de Finanzas de

Gobierno del Estado de Zacatecas abiertos a nombre de ENTRETENIMIENTOY VIDEOJUEGOSCVI

SA DE CV como son las declaraciones provisionales del apartado de Impuesto Sobre la Renta,

Ingresos Acumulables del período, así como de los Estados de Cuenta Bancarios a nombre de

ENTRETENIMIENTOy VIDEOJUEGOSCVI SA DE CV, de la institución bancaria denominada Banco

Mercantil del Norte SA; cuenta número 00608557810 tipo de cuenta "Enlace global", por los meses

de enero a diciembre todos de 2013, abierta a nombre de la contribuyente revisada: proporcionados

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 7

por la Comisión Nacional Bancaria y de Valores mediante oficio número 2 14-3/BRO-1505536/20 15

de fecha 05 de marzo de 2015, recibido en esta Dirección de Fiscalización dependiente de la

Secretaría de Finanzas del Gobierno del Estado de Zacatecas el día 24 de marzo de 2015 según

sello que consta al margen inferior izquierdo del oficio en cuestión; suscrito por la Lic. Lucila Saúl

Hernández Directora General Adjunta de Atención a Autoridades "C" de la citada Comisión Nacional

Bancaria y de Valores, mismo que fue proporcionado en respuesta a la solicitud de información y

documentación que esta Dirección de Fiscalización de la Secretaríade Finanzas del Gobierno del

Estado de Zacatecas, mediante oficio FIS-A-I1I-O197/2014 de fecha 13 de noviembre de 2014

emitido por el lng, Fernando Enrique Acosta. Secretario de Finanzas del Gobierno del Estado de

Zacatecas, realizada a la Comisión Nacional Bancaria y de Valores, y de la revisión al expediente

abierto a nombre de la contribuyente revisada se observó que no ha presentado la declaración

anual correspondiente al ejercicio fiscal comprendido del 1 de enero de 2013 al 31 de diciembre de

2013, por lo que se conoció que la contribuyente revisada omitió declarar ingresos acumulables en

cantidad de $12'082,401.29, resultado de comparar los ingresos acumulables determinados y los

ingresos acumulables declarados, corno él continuación se describe:

CONCEPTO IMPORTE

a) IngresosAcumulables DeterminadosContrab) IngresosAcumulables DeclaradosIgual:IngresosAcumulables Omitidos

S 12'082,401.29

0.00

S 12'082,401.29

a) IngresosAcumulables Determinados.

La cantidad de $12'082,401.29 correspondiente a los ingresos acumulables determinados se

integra de los Ingresos presuntos conocidos de declaraciones provisionales y de los Ingresos

presuntos por depósitos bancarios que no corresponden a registros de la contabilidad de la

contribuyente, se integra como se describe a continuación:

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/20 14EVJ0902042I9

ASUNTO: HOJA 8

CONCEPTO IMPORTE

1. Ingresos acumulables presuntos conocidos de declaracionesprovisionales.

Mas:2. Ingresos presuntos por depósitos del Banco Mercantil del Norte

SA que no corresponden a registros de la contabilidad de lacontribuyente Cuenta No. 00608557810.

Igual:Ingresos Acumulables determinados

$ 6'938,428.00

5' 143,973.29

$ 12'082,401.29

1. Ingresos acumulables presuntos conocidos de declaracionesprovisionales.

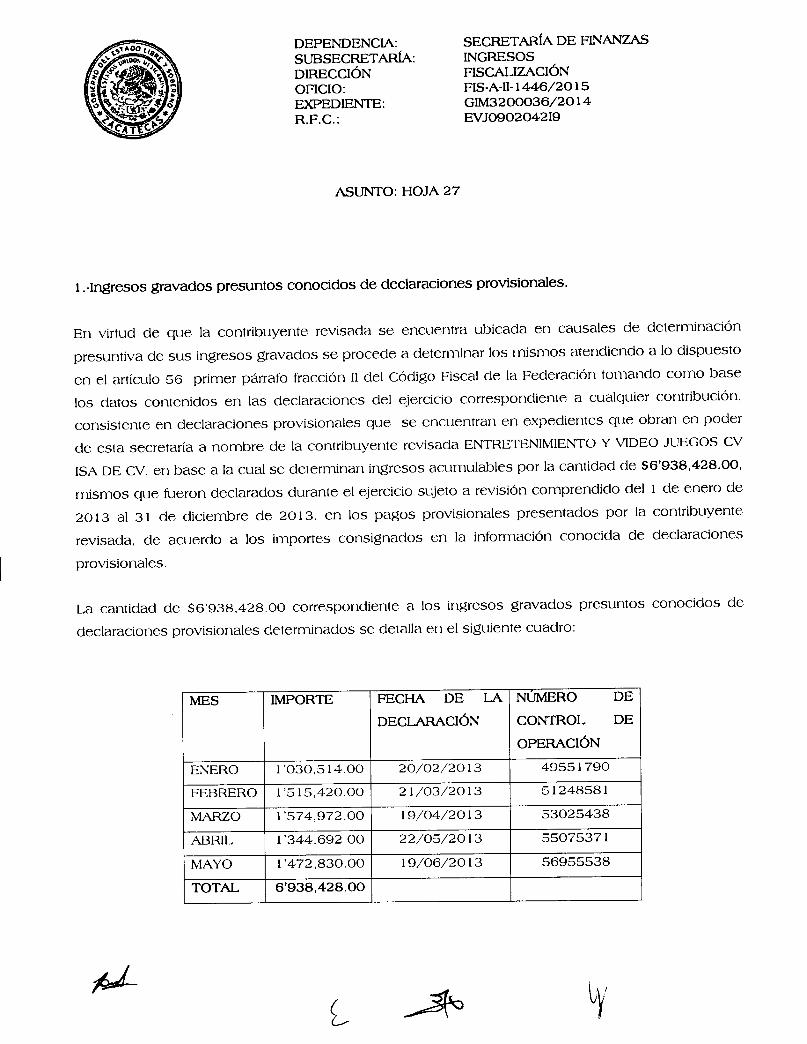

En virtud de que la contribuyente revisada se encuentra ubicada en causales de determinación

presuntiva de sus ingresos acumulables se procede a determinar los mismos atendiendo a lo

dispuesto en el artículo 56 primer párrafo fracción JI del Código Fiscal de la Federación tomando

como base los datos contenidos en las declaraciones del ejercicio correspondiente a cualquier

contribución, consistente en declaraciones provisionales que se encuentran en expedientes que

obran en poder de esta Secretaría a nombre de la contribuyente revisada ENTRETENIMIENTOY

VIDEO JUEGOSCVI SA DE CV, en base a la cual se determinan ingresos acumulables por la

cantidad de $6'938,428.00, mismos que fueron declarados durante el ejercicio sujeto a revisión

comprendido del 1 de enero de 2013 al 31 de diciembre de 2013, en los pagos provisionales

presentados por la contribuyente revisada, de acuerdo a los importes consignados en la información

conocida de declaracionesprovisionales.

La cantidad de $6'938,428.00 correspondiente a los ingresos acumulables presuntos conocidos de

declaracionesprovisionales determinados se detalla en el siguiente cuadro:

MES IMPORTE FECHA DE LA NUMERO DE

DECLARACIÓN CONTROL DE

OPERACIÓN

ENERO 1'030,514.00 20/02/2013 49551790

FEBRERO 1'515,420.00 21/03/2013 51248581

MARZO 1'574.972.00 19/04/2013 53025438

ABRIL 1'344,692.00 22/05/2013 55075371

MAYO 1'472,830.00 19/06/2013 56955538

TOTAL 6'938,428.00

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 9

La cantidad de $ 6'938,428.00, correspondiente a Ingresos presuntos conocidos de declaraciones

provisionales, se conoció de las declaraciones descritas anteriormente específicamente del renglón

denominado "INGRESOS NOMINALES DEL MES QUE DECLARA" del apartado PERSONAS

MORALES RÉGIMEN GENERAL en base a la información y documentación descrita anteriormente,

se presumen ingresos obtenidos por el propio contribuyente, por los que procede el pago de

contribuciones para el ejercicio fiscal 2013, de conformidad a lo que señala el artículo 56 primer

párrafo, fracción 11del Código Fiscal de la Federación vigente, el cual se transcribe a continuación en

su parte conducente para efectos del presente documento:

CÓDIGO FISCAL DE LA FEDERACIÓN.

"Artículo 56.- Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

Il. Tomando como base los datos contenidos en las declaraciones del ejercicio correspondiente a

cualquier contribución, sea del mismo ejercicio o de cualquier otro, con las modificaciones que, en

su caso, hubieran tenido con motivo del ejercicio de las facultades de comprobación."

En virtud de lo anterior, se consideran ingresos acumulables la cantidad de $6'938,428.00, de

conformidad con los artículos 55 primer párrafo fracción I y 11,56 primer párrafo fracción 11del

Código Fiscal de la Federación vigente en el ejercicio sujeto a revisión, que señalan que las

autoridades fiscales podrán determinar presuntivamente la utilidad fiscal de los contribuyentes, sus

ingresos y el valor de actos o actividades o activos, por los que deban pagar contribuciones cuando

se opongan u obstaculicen la iniciación o desarrollo de las facultades de comprobación de las

autoridades fiscales; cuando no presenten los libros y registros de contabilidad, la documentación

comprobatoria; para la determinación presuntiva a que se refiere el artículo 55, las autoridades

fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos, actividades o

activos sobre los que proceda el pago de contribuciones para el ejercicio de que se trate con otra

información obtenida por las autoridades fiscales en el ejercicio de sus facultades de comprobación;

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1446/20 15GIM3200036/2014EVJ090204219

ASUNTO: HOJA 10

y que para la comprobación de los ingresos o del valor de los actos, actividades o activos por los

que se deban pagar contribuciones, las autoridades fiscales presumirán, salvo prueba en contrario

que son ingresos y valor de actos o actividades de las empresas por los que deben pagar

contribuciones y con relación a los artículos 17 primer párrafo y 20 primer párrafo, fracción I ambos

de la Ley del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión, mismos preceptos

que se transcriben a continuación en su parte conducente:

CÓDIGO FISCAL DE LA FEDERACIÓN.

"Artículo 55. Las autoridades fiscales podrán determinar presuntivamente la utilidad fiscal de los

contribuyentes, o el remanente distribuible de las personas que tributan conforme al Título III de la

Ley del Impuesto Sobre la Renta, sus ingresos y el valor de los actos, actividades o activos, por los

que deban pagar contribuciones, cuando:

l.-Se opongan u obstaculicen la iniciación o desarrollo de las facultades de comprobación de las

autoridades fiscales; u omitan presentar la declaración del ejercicio de cualquier contribución hasta

el momento en que se inicie el ejercicio de dichas facultades y siempre que haya transcurrido más

de un mes desde el día en que venció el plazo para la presentación de la declaración de que se

trate. Lo dispuesto en esta fracción no es aplicable a aportaciones de seguridad social.

11.-No presenten los libros y registros de contabilidad, la documentación comprobatoria de más del

3%de alguno de los conceptos de las declaraciones, o no proporcionen los informes relativos al

cumplimiento de las disposiciones fiscales."

"Artículo 56. Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientesprocedimientos:

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1446/20 15GIM3200036/2014EVJ0902042I9

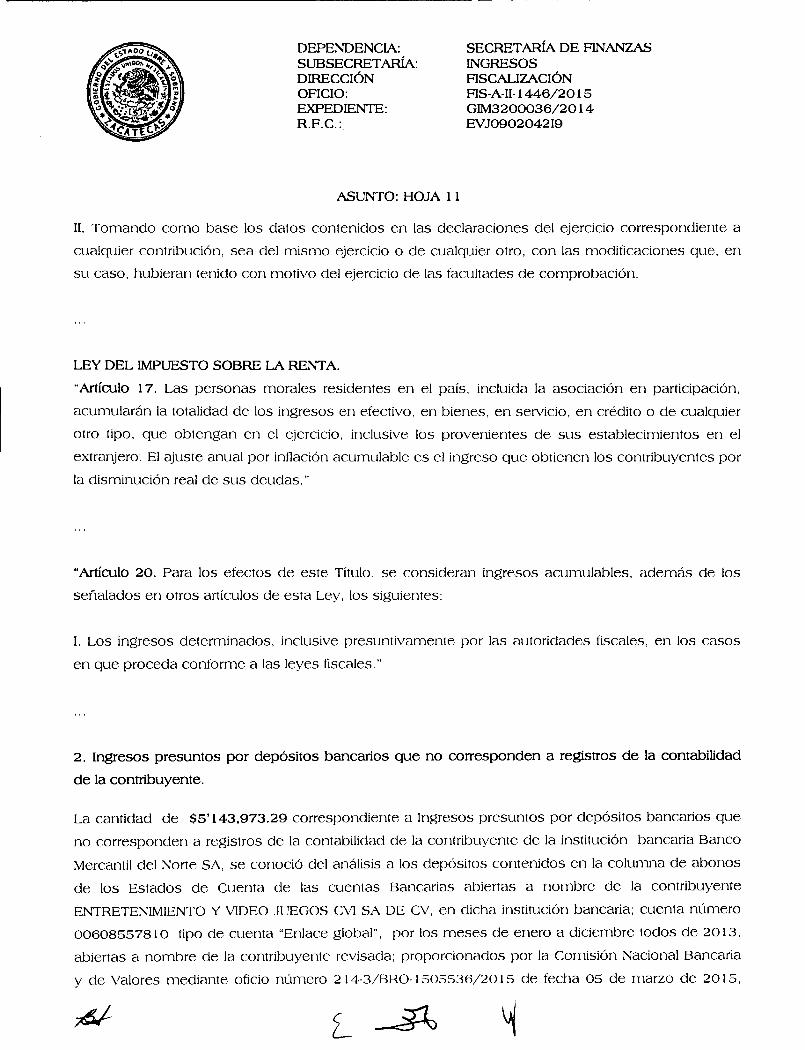

ASUNTO: HOJA 11

11.Tomando como base los datos contenidos en las declaraciones del ejercicio correspondiente a

cualquier contribución, sea del mismo ejercicio o de cualquier otro, con las modificaciones que, en

su caso, hubieran tenido con motivo del ejercicio de las facultades de comprobación.

LEY DEL IMPUESTO SOBRE LA RENTA.

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

1. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos

en que proceda conforme a las leyes fiscales."

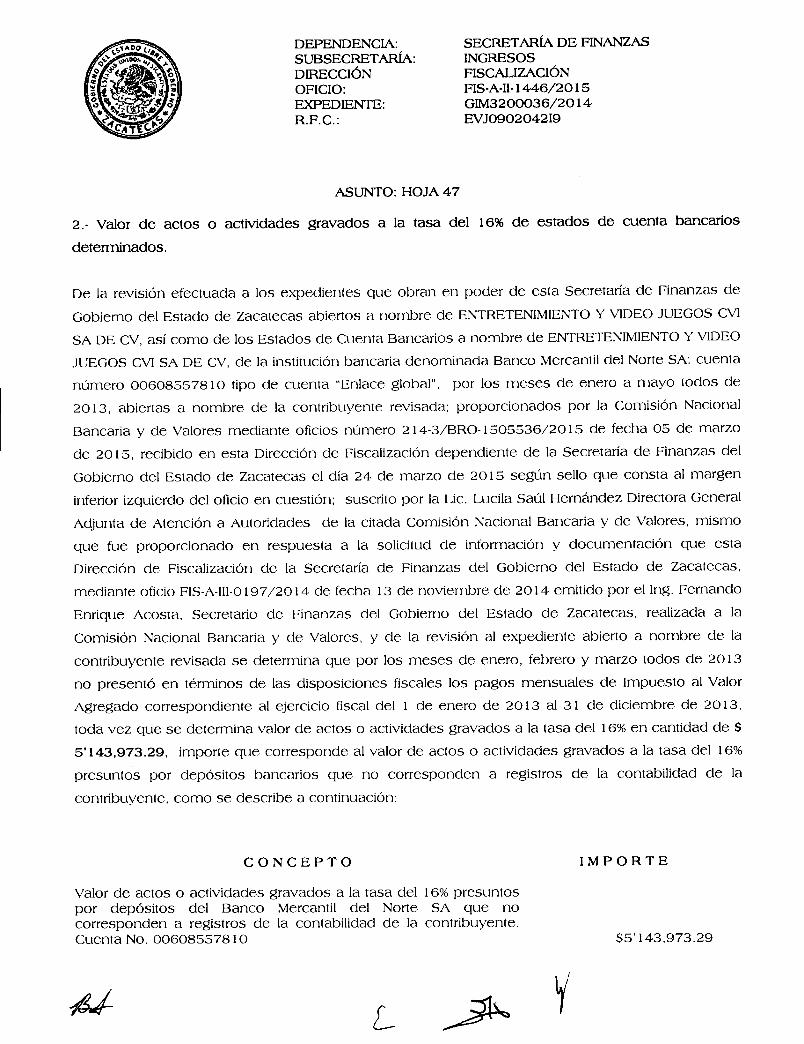

2. Ingresos presuntos por depósitos bancarios que no corresponden a registros de la contabilidad

de la contribuyente.

La cantidad de $5' 143,973.29 correspondiente a Ingresos presuntos por depósitos bancarios que

no corresponden a registros de la contabilidad de la contribuyente de la institución bancaria Banco

Mercantil del Norte SA, se conoció del análisis a los depósitos contenidos en la columna de abonos

de los Estados de Cuenta de las cuentas Bancarias abiertas a nombre de la contribuyente

ENTRETENIMIENTOY VIDEOJUEGOSCVI SA DE CV, en dicha institución bancaria; cuenta número

00608557810 tipo de cuenta "Enlace global", por los meses de enero a diciembre todos de 2013,

abiertas a nombre de la contribuyente revisada; proporcionados por la Comisión Nacional Bancaria

y de Valores mediante oficio número 214-3/BRO-1505536/20 15 de fecha 05 de marzo de 2015,

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2 O14EVJ0902042I9

ASUNTO: HOJA 12

recibido en esta Dirección de Fiscalización dependiente de la Secretaría de Finanzas del Gobierno

del Estado de Zacatecas el día 24 de marzo de 2015 según sello que consta al margen inferior

izquierdo del oficio en cuestión; suscrito por la Lic. Lucila Saúl Hernández Directora General Adjunta

de Atención a Autoridades de la citada Comisión Nacional Bancaria y de Valores, mismo que fue

proporcionado en respuesta a la solicitud de información y documentación que esta Dirección de

Fiscalización de la Secretaría de Finanzas del Gobierno del Estado de Zacatecas, mediante oficio

FIS-A-I1I-O197/2014 de fecha 13 de noviembre de 2014 emitido por el Ing. Fernando Enrique

Acosta, Secretario de Finanzas del Gobierno del Estado de Zacatecas, realizada a la Comisión

Nacional Bancaria y de Valores, el cual forma parte integrante del presente oficio de observaciones

documentación que se dio a conocer mediante el oficio FIS-A-Il-l 086/ 15 de fecha 3 de julio de

2015, expedido por el L.C. y M.1. RenéDelgadoAguayo, Directorde Fiscalizaciónde la Secretaríade

Finanzas del Gobierno del Estado de Zacatecas, en el que se le comunica la documentación

proporcionada por la Comisión Nacional Bancaria y de Valores, mismo que fue notificado en los

estrados de la Dirección de Fiscalizacióndependiente de la Secretaríade Finanzas del Estado de

Zacatecas,en virtud de que la contribuyente y/o su RepresentanteLegal no son localizablesen el

domicilio fiscal proporcionado para efectos del Registro Federal de Contribuyentes como se

describió anteriormente, de los que se conoció el total de depósitos que no corresponden a

registrosde su contabilidad,mismos que se presumen ingresosy cuyo detallees el siguiente:

CUENTADEBANCONACIONALDELNORTESA No. DECUENTA00608557810

FECHA CONCEPTO IMPORTE02/01/2013 ENTRETVIDEOJUEGCV07028218C 26,400.0002/01/2013 ENTRETVIDEOJUEGCV070282180 13,150.0002/01/2013 ENTRETVIDEOJUEGCV07028218C 11,350.0002/01/2013 ENTRETVIDEOJUEGCV070282180 19,600.0003/01/2013 ENTRETVIDEOJUEGCV07028218C 36,150.0003/01/2013 ENTRETVIDEOJUEGCV070282180 20,210.0003/01/2013 ENTRETVIDEOJUEGCV07028218C 9,900.0003/01/2013 ENTRETVIDEOJUEGCV070282180 10,000.0004/01/2013 ENTRETVIDEOJUEGCV070282 18C 8,730.0004/01/2013 ENTRETVIDEOJUEGev 070282180 21,530.0004/01/2013 ENTRETVIDEOJUEGev 07028218e 26,000.0004/01/2013 ENTRETVIDEOJUEGev 070282180 13,800.0007/01/2013 ENTRETVIDEOJUEGev 07028218C 101,750.0007/01/2013 ENTRETVIDEOJUEGCV070282 180 27,750.00

~ L ~~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 13

FECHA CONCEPTO IMPORTE07/01/2013 ENTRET VIDEO JUEGCV 070282 18C 36,750.0007/01/2013 ENTRET VIDEO JUEGCV 070282 180 39,600.0008/01/2013 ENTRET VIDEO JUEGCV 070282 18C 28,050.0008/01/2013 ENTRETVIDEO JUEGCV 070282 180 9,100.0008/01/2013 DEPÓSITOCON EFECTIVO 2,500.0008/01/2013 ENTRET VIDEO JUEGCV 070282 180 600.0009/01/2013 ENTRET VIDEO JUEGCV 070282 18C 42,600.0009/01/2013 ENTRET VIDEO JUEGCV 070282 180 2,200.0009/01/2013 ENTRET VIDEO JUEGCV 070282 18C 22,000.0009/01/2013 ENTRET VIDEO JUEGCV 070282 180 3,400.0010/01/2013 ENTRET VIDEO JUEGCV 070282 18C 20,050.0010/01/2013 ENTRET VIDEO JUEGCV 070282 180 5,850.0010/01/2013 ENTRET VIDEO JUEGCV 070282 18C 48,800.0010/01/2013 ENTRETVIDEO JUEGCV 070282 180 8,850.0011/01/2013 ENTRET VIDEO JUEGCV 070282 18C 3,000.0011/01/2013 ENTRET VIDEO JUEGCV 070282 180 6,600.0011/01/2013 ENTRET VIDEO JUEGCV 070282 18C 15,400.0011/01/2013 ENTRET VIDEO JUEGCV 070282 180 1,200.0014/01/2013 ENTRET VIDEO JUEGCV 070282 18C 77,850.0014/01/2013 ENTRET VIDEO JUEGCV 070282 180 15,940.0014/01/2013 ENTRET VIDEO JUEGCV 070282 18C 37,950.0014/01/2013 ENTRET VIDEO JUEGCV 070282 180 22,660.0014/01/2013 HSBC041881 250.0014/01/2013 HSBC041978 1,686.0015/01/2013 ENTRET VIDEO JUEGCV 070282 18C 18,900.0015/01/2013 ENTRET VIDEO JUEGCV 070282 180 7,100.0015/01/2013 ENTRET VIDEO JUEGCV 070282 18C 66,400.0015/01/2013 ENTRET VIDEO JUEGCV 070282 180 2,700.0016/01/2013 ENTRET VIDEO JUEGCV 070282 18C 17,000.0016/01/2013 ENTRET VIDEO JUEGCV 070282 180 16,150.0016/01/2013 DEPÓSITO CONEFECTIVO 250.0016/01/2013 ENTRET VIDEO JUEGCV 070282 18C 50,000.0016/01/2013 ENTRET VIDEO JUEGCV 070282180 6,600.0017/01/2013 ENTRET VIDEO JUEGCV 070282 18C 19,600.0017/01/2013 ENTRET VIDEO JUEGCV 070282 180 7,650.0017/01/2013 ENTRET VIDEO JUEGCV 070282 18C 3,500.0017/01/2013 ENTRET VIDEO JUEGCV 070282 180 12,000.0018/01/2013 ENTRET VIDEO JUEGCV 070282 18C 16,100.0018/01/2013 ENTRET VIDEO JUEGCV 070282 180 3,650.0018/01/2013 ENTRET VIDEO JUEGCV 070282 18C 11,500.0018/01/2013 ENTRET VIDEO JUEGCV 070282 180 7,200.0021/01/2013 ENTRET VIDEO JUEGCV 070282 18C 71,950.0021/01/2013 ENTRET VIDEO JUEGCV 070282 180 29,450.0021/01/2013 ENTRETVIDEO JUEGCV 070282 18C 62,800.00,

~ L ~ ~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/20 14EVJ0902042I9

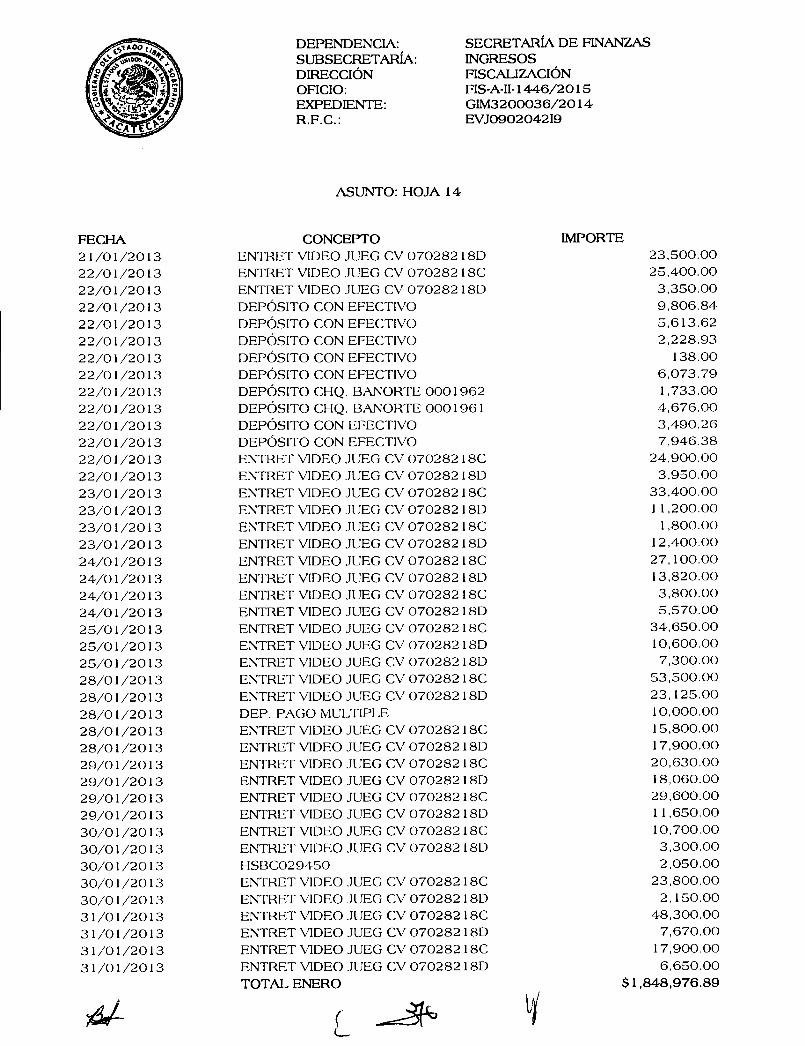

ASUNTO: HOJA 14

FECHA CONCEPTO IMPORTE21/01/2013 ENTRETVIDEO JUEGCV 070282 180 23,500.0022/01/2013 ENTRETVIDEO JUEGCV 070282 18C 25,400.0022/01/2013 ENTRET VIDEO JUEGCV 070282 180 3,350.0022/01/2013 DEPÓSITOCON EFECTIVO 9,806.8422/01/2013 DEPÓSITOCON EFECTIVO 5,613.6222/01/2013 DEPÓSITOCONEFECTIVO 2,228.9322/01/2013 DEPÓSITOCONEFECTIVO 138.0022/01/2013 DEPÓSITOCONEFECTIVO 6,073.7922/01/2013 DEPÓSITOCHQ. BANORTE 0001962 1,733.0022/01/2013 DEPÓSITOCHQ. BANORTE 0001961 4,676.0022/01/2013 DEPÓSITOCON EFECTIVO 3,490.2622/01/2013 DEPÓSITOCON EFECTIVO 7,946.3822/01/2013 ENTRET VIDEO JUEGCV 070282 18C 24,900.0022/01/2013 ENTRET VIDEO JUEGCV 070282 180 3,950.0023/01/2013 ENTRET VIDEO JUEGCV 070282 18C 33,400.0023/01/2013 ENTRETVIDEO JUEGCV 070282 180 11,200.0023/01/2013 ENTRET VIDEO JUEGCV 070282 18C 1,800.0023/01/2013 ENTRET VIDEO JUEGCV 070282 180 12,400.0024/01/2013 ENTRET VIDEO JUEGCV 070282 18C 27,100.0024/01/2013 ENTRET VIDEO JUEGCV 070282 180 13,820.0024/01/2013 ENTRETVIDEO JUEGCV 070282 18C 3,800.0024/01/2013 ENTRETVIDEO JUEGCV 070282 180 5,570.0025/01/2013 ENTRET VIDEO JUEGCV 0702821 8C 34,650.0025/01/2013 ENTRETVIDEO JUEGCV 070282 180 10,600.00

25/01/2013 ENTRET VIDEO JUEGCV 070282180 7,300.00

28/01/2013 ENTRET VIDEO JUEGCV 070282 18C 53,500.00

28/01/2013 ENTRETVIDEO JUEGCV 070282 180 23,125.00

28/01/2013 DEP. PAGOMULTIPLE 10,000.00

28/01/2013 ENTRETVIDEO JUEGCV 070282 18C 15,800.0028/01/2013 ENTRET VIDEO JUEGCV 070282 180 17,900.0029/01/2013 ENTRET VIDEO JUEGCV 070282 18C 20,630.0029/01/2013 ENTRETVIDEO JUEGCV 070282 180 18,060.0029/01/2013 ENTRET VIDEO JUEGCV 070282 18C 29,600.0029/01/2013 ENTRET VIDEO JUEGCV 070282 180 11,650.0030/01/2013 ENTRET VIDEO JUEGCV 070282 18C 10,700.0030/01/2013 ENTRET VIDEO JUEGCV 070282 180 3,300.0030/01/2013 HSBC029450 2,050.0030/01/2013 ENTRET VIDEO JUEGCV 070282 18C 23,800.0030/01/2013 ENTRETVIDEO JUEGCV 070282 180 2,150.0031/01/2013 ENTRET VIDEO JUEGCV 070282 18C 48,300.0031/01/2013 ENTRETVIDEO JUEGCV 070282 180 7,670.0031/01/2013 ENTRET VIDEO JUEGCV 070282 18C 17,900.0031/01/2013 ENTRET VIDEO JUEGCV 070282180 6,650.00

TOTAL ENERO $1,848,976.89

iJ/- ( ~ ~iL

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2 O14EVJ0902042I9

ASUNTO: HOJA 15

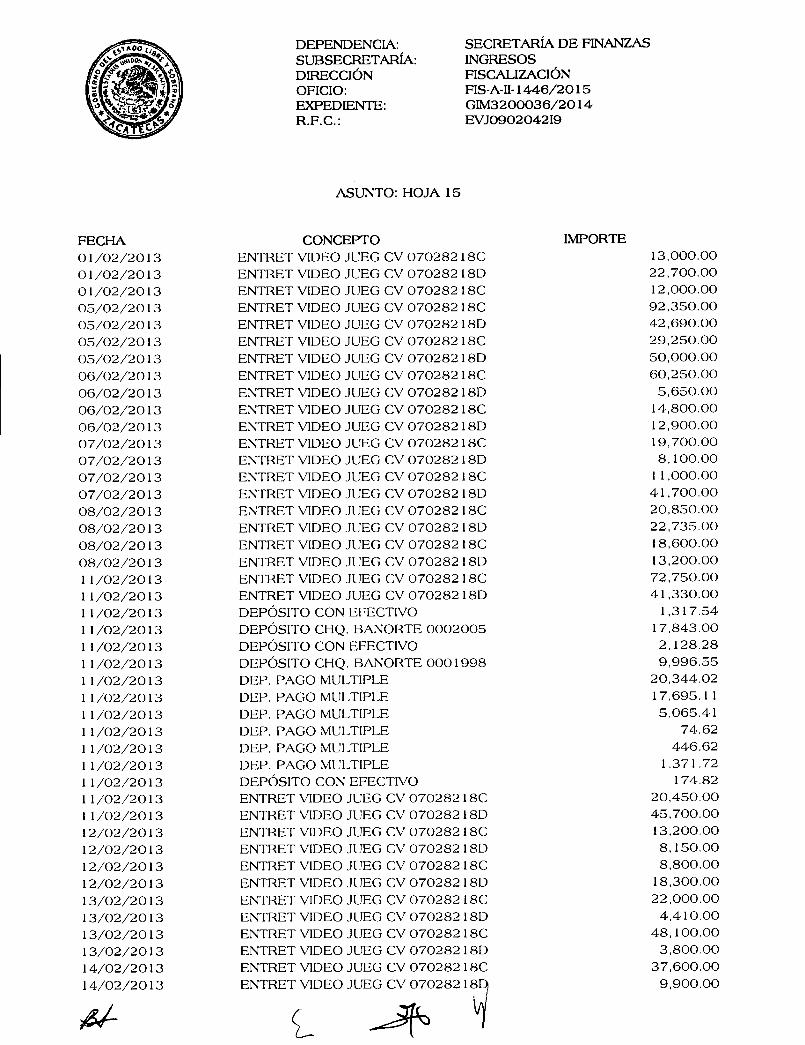

FECHA CONCEPTO IMPORTE01/02/2013 ENTRET VIDEO JUEGCV 070282 18C 13,000.0001/02/2013 ENTRET VIDEO JUEGCV 070282180 22,700.0001/02/2013 ENTRETVIDEO JUEGCV 070282 18C 12,000.0005/02/2013 ENTRETVIDEO JUEGCV 070282 18C 92,350.0005/02/2013 ENTRET VIDEO JUEGCV 070282 180 42,690.0005/02/2013 ENTRET VIDEO JUEGCV 070282 18C 29,250.0005/02/2013 ENTRET VIDEO JUEGCV 070282 180 50,000.0006/02/2013 ENTRET VIDEO JUEGCV 070282 18C 60,250.0006/02/2013 ENTRETVIDEO JUEGCV 070282 180 5,650.0006/02/2013 ENTRETVIDEO JUEGCV 070282 18C 14,800.0006/02/2013 ENTRET VIDEO JUEGCV 070282 180 12,900.0007/02/2013 ENTRET VIDEO JUEGCV 070282 18C 19,700.0007/02/2013 ENTRET VIDEO JUEGCV 070282180 8,100.0007/02/2013 ENTRET VIDEO JUEGCV 070282 18C 11,000.0007/02/2013 ENTRET VIDEO JUEGCV 070282 180 41,700.0008/02/2013 ENTRET VIDEO JUEGCV 070282 18C 20,850.0008/02/2013 ENTRET VIDEO JUEGCV 070282 180 22,735.0008/02/2013 ENTRETVIDEO JUEGCV 070282 18C 18,600.0008/02/2013 ENTRETVIDEO JUEGCV 070282 180 13,200.0011/02/2013 ENTRETVIDEO JUEGCV 070282 18C 72,750.0011/02/2013 ENTRET VIDEO JUEGCV 070282 180 41,330.0011/02/2013 DEPÓSITOCON EFECTIVO 1,317.5411/02/2013 DEPÓSITO CHQ. BANORTE 0002005 17,843.0011/02/2013 DEPÓSITO CONEFECTIVO 2,128.2811/02/2013 DEPÓSITOCHQ. BANORTE 0001998 9,996.5511/02/2013 DEP. PAGOMULTIPLE 20,344.0211/02/2013 DEP. PAGOMULTIPLE 17,695.1111/02/2013 DEP. PAGOMULTIPLE 5,065.4111/02/2013 DEP. PAGOMULTIPLE 74.6211/02/2013 DEP. PAGOMULTIPLE 446.6211/02/2013 DEP. PAGOMULTIPLE 1,371.7211/02/2013 DEPÓSITOCON EFECTIVO 174.8211/02/2013 ENTRET VIDEO JUEGCV 070282 18C 20,450.0011/02/2013 ENTRETVIDEO JUEGCV 070282 180 45,700.0012/02/2013 ENTRETVIDEO JUEGCV 070282 18C 13,200.0012/02/2013 ENTRET VIDEO JUEGCV 070282 180 8,150.0012/02/2013 ENTRET VIDEO JUEGCV 070282 18C 8,800.0012/02/2013 ENTRET VIDEO JUEGCV 070282 180 18,300.0013/02/2013 ENTRETVIDEO JUEGCV 070282 18C 22,000.0013/02/2013 ENTRET VIDEO JUEGCV 070282 180 4,410.0013/02/2013 ENTRET VIDEO JUEGCV 070282 18C 48,100.0013/02/2013 ENTRET VIDEO JUEGCV 070282 180 3,800.0014/02/2013 ENTRET VIDEO JUEGCV 070282 18C 37,600.0014/02/2013 ENTRET~DEOJU'~02821\1 9,900.00

P-

FECHA14/02/201314/02/201314/02/201315/02/201315/02/201315/02/201318/02/201318/02/201318/02/201318/02/201319/02/201319/02/201319/02/201319/02/201320/02/201320/02/201320/02/201320/02/201321/02/201321/02/201321/02/201321/02/201322/02/201322/02/201322/02/201325/02/201325/02/201325/02/201325/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201326/02/201327/02/201327/02/2013

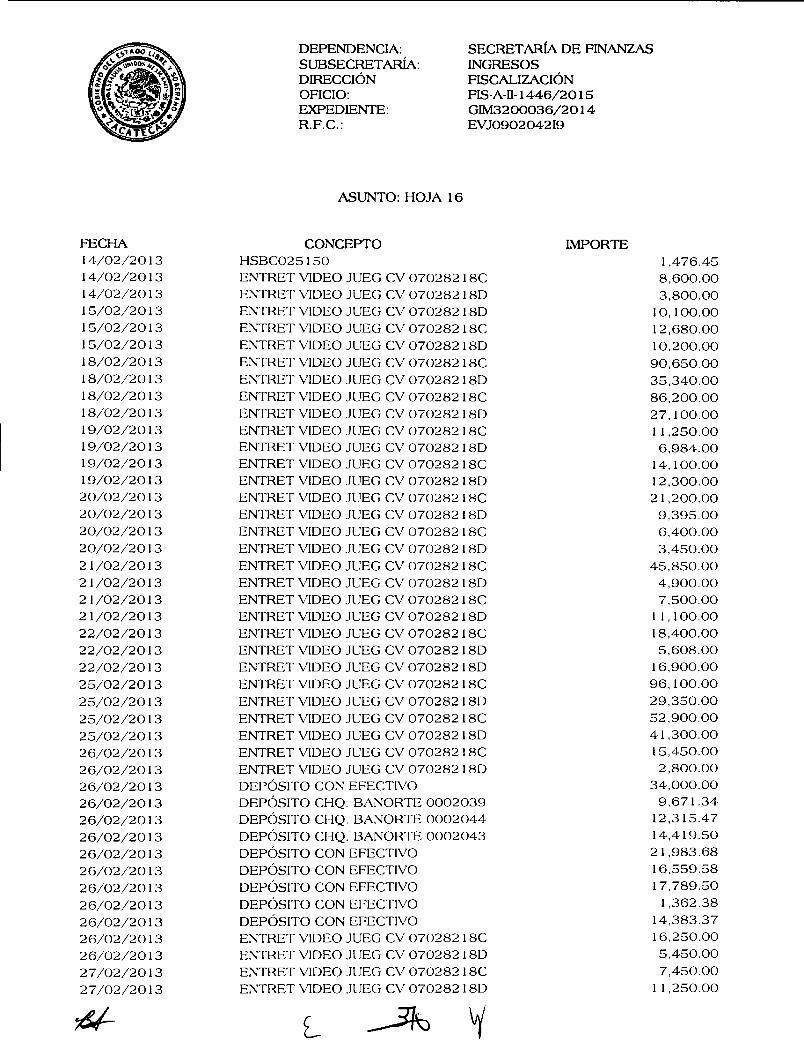

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIl\13200036/20 14EVJ0902042I9

ASUNTO: HOJA 16

CONCEPTOHSBC025150ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282180ENTRETVIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282180ENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180

Il\1PORTE1.476.458,600.003,800.0010,100.0012,680.0010,200.0090,650.0035,340.0086,200.0027,100.0011,250.006,984.0014,100.0012,300.0021,200.009,395.006.400.003.450.00

45,850.004,900.007,500.0011,100.0018.400.005,608.0016,900.0096,100.0029,350.0052,900.0041,300.0015.450.002,800.00

34,000.009,671.3412,315.4714.419.5021,983.6816,559.5817,789.501,362.38

14,383.3716,250.005.450.007.450.0011,250.00

DEPÓSITOCONEFECTIVODEPÓSITOCHQ. BANORTE 0002039DEPÓSITOCHQ. BANORTE 0002044DEPÓSITOCHQ. BANORTE 0002043DEPÓSITOCONEFECTIVODEPÓSITOCONEFECTIVODEPÓSITOCONEFECTIVODEPÓSITOCON EFECTIVODEPÓSITOCON EFECTIVOENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180ENTRET VIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282180

FECHA27/02/201327/02/201327/02/201328/02/201328/02/201328/02/2013

01/03/201301/03/201301/03/201301/03/201304/03/201304/03/201304/03/201304/03/201305/03/201305/03/201305/03/201305/03/201306/03/201306/03/201306/03/201307/03/201307/03/201307/03/201307/03/201308/03/201308/03/201308/03/201308/03/201311/03/201311/03/201311/03/201311/03/201312/03/201312/03/201312/03/201312/03/201313/03/201313/03/201313/03/201313/03/2013

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍADE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2 O14EVJ0902042I9

ASUNTO: HOJA 17

CONCEPTOENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180HSBC045976ENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180TOTAL FEBRERO

IMPORTE44,500.0013,350.00

836.007,550.0011,000.002,800.00

$1,670,775.68

ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180ENTRETVIDEO JUEGCV 070282 18CENTRETVIDEO JUEGCV 070282 180DEPÓSITOCONEFECTIVODEPÓSITOCONEFECTIVO

19,350.0019,570.0045,000.0018,550.0068,950.0060,565.0046,100.0037,600.0029,600.009,600.00

26,300.008,750.0015,700.0017,570.0011,300.0012,100.0013,650.0015,400.004,100.0010,050.003,900.0013,000.0013,800.0012,950.0022,200.0038,400.0042,900.0017,500.009,850.001,100.007,140.0015,200.008,800.002,942.005,273.11

--- ------------------------------------------

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-U-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 18

FECHA CONCEPTO IMPORTE13/03/2013 DEPÓSITOCON EFECTIVO 6,511.7413/03/2013 DEPÓSITOCON EFECTIVO 18,436.0113/03/2013 DEPÓSITOCON EFECTIVO 9,827.4313/03/2013 DEPÓSITOCHQ. BANORTE 0002076 15,450.0013/03/2013 DEPÓSITOCHQ. BANORTE 0002064 9,304.5513/03/2013 DEPÓSITOCHQ. BANORTE 0002074 145.5013/03/2013 DEPÓSITOCHQ. BANORTE 0002075 4,834.0013/03/2013 DEPÓSITOCON EFECTIVO 9,221.6513/03/2013 DEPÓSITOCON EFECTIVO 4,899.5413/03/2013 DEPÓSITOCON EFECTIVO 3,839.4213/03/2013 DEPÓSITOCON EFECTIVO 3,721.0613/03/2013 DEPÓSITOCON EFECTIVO 10,686.7413/03/2013 DEPÓSITOCON EFECTIVO 6,168.1013/03/2013 ENTRET VIDEO JUEGCV 070282 18C 18,500.0013/03/2013 ENTRET VIDEO JUEGCV 070282 180 4,610.0014/03/2013 ENTRET VIDEO JUEGCV 070282 18C 20,200.0014/03/2013 ENTRET VIDEO JUEGCV 070282 180 3,100.0014/03/2013 HSBC021042 750.0014/03/2013 ENTRET VIDEO JUEGCV 070282 18C 22,500.0014/03/2013 ENTRET VIDEO JUEGCV 070282 180 15,300.0015/03/2013 ENTRET VIDEO JUEGCV 070282 18C 7,800.0015/03/2013 ENTRET VIDEO JUEGCV 070282 180 13,910.0015/03/2013 ENTRET VIDEO JUEGCV 070282 180 17,700.0019/03/2013 ENTRET VIDEO JUEGCV 070282 18C 40,320.0019/03/2013 ENTRET VIDEO JUEGCV 070282 180 52,820.0019/03/2013 ENTRET VIDEO JUEGCV 070282 18C 400.0019/03/2013 DEPÓSITO CONEFECTIVO 90,000.0019/03/2013 ENTRET VIDEO JUEGCV 070282 18C 30,300.0019/03/2013 ENTRET VIDEO JUEGCV 070282 180 63,220.0020/03/2013 ENTRET VIDEO JUEGCV 070282 18C 9,900.0020/03/2013 ENTRET VIDEO JUEGCV 070282 180 12,850.0020/03/2013 DEPÓSITOCON EFECTIVO 90,000.0020/03/2013 ENTRET VIDEO JUEGCV 070282 18C 12,000.0020/03/2013 ENTRET VIDEO JUEGCV 070282 180 2,550.0021/03/2013 ENTRET VIDEO JUEGCV 070282 18C 12,500.0021/03/2013 ENTRET VIDEO JUEGCV 070282 180 5,850.0021/03/2013 ENTRET VIDEO JUEGCV 070282 18C 12,500.0021/03/2013 ENTRET VIDEO JUEGCV 070282 180 3,300.0022/03/2013 ENTRET VIDEO JUEGCV 070282 18C 20,650.0022/03/2013 ENTRET VIDEO JUEGCV 070282 180 10,884.0022/03/2013 ENTRETVIDEO JUEGCV 070282 18C 15,000.0022/03/2013 ENTRET VIDEO JUEGCV 070282 180 5,200.0025/03/2013 ENTRET VIDEO JUEGCV 070282 18C 46,700.0025/03/2013 ENTRET VIDEO JUEGCV 070282 180 26,445.00

-d- L~

~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 19

FECHA25/03/201325/03/2013

CONCEPTOENTRET VIDEO JUEGCV 070282 18CENTRET VIDEO JUEGCV 070282 180TOTAL MARZO

TOTAL ANUAL

IMPORTE38,100.0031,155.00

$1,624,220.72$ 5' 143,973.29

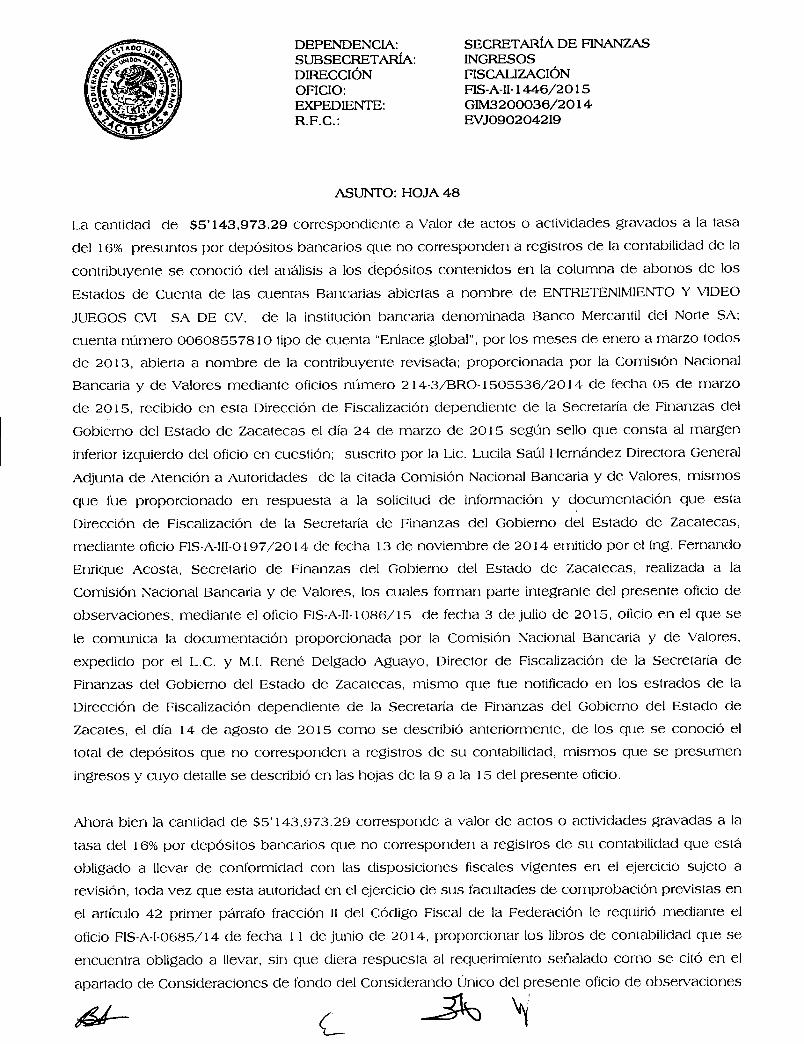

Ahora bien la cantidad de $5'143,973.29 corresponde a Ingresos por depósitos bancarios que no

corresponde a registros de su contabilidad que está obligada a llevar de conformidad con las

disposiciones fiscales vigentes en el ejercicio sujeto a revisión, toda vez que esta autoridad en el

ejercicio de sus facultades de comprobación previstas en el artículo 42 primer párrafo fracción II del

Código Fiscal de la Federación le requirió mediante el oficio FIS·A'¡'0685/ 14 de fecha 11 de julio de

2014, proporcionar los libros de contabilidad que se encuentra obligada a llevar, sin que diera

respuesta al requerimiento señalado como se citó en el apartado de Consideraciones de fondo del

considerando Único del presente oficio de observaciones contenidas en las hojas de la 5 a la 6,

dándose el ejercicio de facultades de comprobación de esta autoridad de conformidad con el

artículo 42 segundo párrafo del Código Fiscal de la Federación con el primer acto notificado al

contribuyente, esto es con la notificación del oficio FIS·A'¡'0685/ 14 notificado legalmente mediante

estrados el día o 1 de octubre del 2014, fijándose el mencionado oficio durante quince días hábiles,

en los estrados de la Dirección de Fiscalización, dependiente de la Secretaria de Finanzas, sito en

Boulevard Héroes de Chapultepec No. 1902, Ciudad Gobierno de esta Ciudad de Zacatecas,

Zacatecas, para tal efecto el oficio en mención se fijó el día 4 de septiembre de 2014, según acta de

notificación por estrados levantada en esa misma fecha a folios 138256, 138257 Y 138258,

mediante el cual se fijo el oficio FIS·A-I-0685/ 14 y se contabilizaron los días 5, 9, 10, 11, 12, 17, 18,

19, 22, 23, 24, 25, 26, 29 Y 30 de septiembre de 2014, así como el día 1 de octubre de 2014,

teniéndose por notificado el décimo sexto día hábil, es decir el día 1 de octubre de 2014, según

constancia de notificación por estrados levantada en esa misma fecha a folios 138992, 138993 Y

138994, iniciando el cómputo del plazo de 15 días señalado anteriormente no se incluyeron

sábados y domingos, así como días feriados oficiales, los que se consideran inhábiles, conforme a

lo previsto en el artículo 12, primer párrafo del Código Fiscal de la Federación vigente en el ejercicio

fiscal 2013 sujeto a revisión.

Al respecto es importante precisar que la contribuyente se encontraba obligada a llevar los sistemas

y registros contables que permitan identificar cada operación y sus características relacionándolas

con la documentación comprobatoria, mismos depósitos que la contribuyente revisada tuvo la

(L

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2 O14EVJ0902042I9

ASUNTO:HOJA20

obligación de registrar en su contabilidad, obligación que establece el artículo 86 primer párrafo,

fracción I de la Ley del Impuesto Sobre la Rentavigente en el ejercicio sujeto a revisión, en relación

con los artículos 28 primer párrafo, fracción I del Código Fiscal de la Federación vigente en el

ejercicio sujeto a revisión y para lo cual el artículo 29 primer párrafo, fracción I del Reglamento del

Código Fiscal de la Federación, vigente en el ejercicio sujeto a revisión, señala que los registros

deberán llevarse por los contribuyentes mediante los instrumentos, recursos y sistemas de registro

o procesamiento que mejor convenga a las características particulares de la actividad del

contribuyente, en relación a lo cual el artículo30 del Reglamentodel Código Fiscal de la Federación

citado establece que los contribuyentes podrán usar indistintamente los sistemas de registro

manual, mecanizado o electrónico y que cuando se adopte el sistema de registro manual o

mecánico, el contribuyente deberá llevar cuando menos el libro diario y mayor, y tratándose de

sistema de registro electrónico llevarán como mínimo el libro mayor; y dado que la contribuyente a

la fecha del presente oficio de observaciones no proporcionó la información y documentación

correspondientes al ejercicio fiscal 2013 revisado tales como libros de contabilidad, documentación

comprobatoria y Estado de cuenta Bancarios, esta Autoridad presume como ingresos acumulables

por depósitos bancarios por los que el contribuyente se encuentra obligado a pagar contribuciones,

de conformidad a lo establecido en los artículos55 primer párrafo fracciones I y 11;56 primer párrafo

fracción IV y 59 primer párrafo y fracción III primer y segundo párrafos del Código Fiscal de la

Federación.

En virtud de lo anterior, se consideran ingresos acumulables la cantidad de $5'143,973.29, de

conformidad con los artículos 55 primer párrafo fracciones I y 11;56 primer párrafo fracción IV y 59

primer párrafo, fracción III párrafos primero y segundo del Código Fiscal de la Federaciónvigente en

el ejercicio sujeto a revisión, que señalan que las autoridades fiscales podrán determinar

presuntivamente la utilidad fiscal de los contribuyentes, sus ingresos y el valor de los actos,

actividades o activos, por los que deban pagar contribuciones cuando se opongan u obstaculicen la

iniciación o desarrollo de las facultades de comprobación de las autoridades fiscales; cuando no

presenten los libros y registros de contabilidad, la documentación comprobatoria; para la

determinación presuntiva a que se refiere el artículo 55, las autoridades fiscales calcularán los

ingresos brutos de los contribuyentes, el valor de los actos, actividades o activos sobre los que

proceda el pago de contribuciones para el ejercicio de que se trate con otra información obtenida

por las autoridades fiscales en el ejercicio de sus facultades de comprobación; y que para la

comprobación de los ingresos o del valor de los actos, actividades o activos por los que se deban

pagar contribuciones, las autoridades fiscales presumirán, salvo prueba en contrario que son

-# l~~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 21

ingresos y valor de actos o actividades de las empresas por los que deben pagar contribuciones, los

depósitos hechos en la cuenta bancaria de la contribuyente que no correspondan a los registros de

su contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que

se deben pagar contribuciones y con relación a los artículos 17 primer párrafo, y 20 primer párrafo,

fracción I ambos de la Ley del Impuesto Sobre la Renta vigente en el ejercicio sujeto a revisión,

mismos preceptos que se transcriben a continuación en su parte conducente:

CÓDIGO FISCAL DE LA FEDERACIÓN.

"Artículo 55. Las autoridades fiscales podrán determinar presuntivamente la utilidad fiscal de los

contribuyentes, o el remanente distribuible de las personas que tributan conforme al Título III de la

Ley del Impuesto Sobre la Renta, sus ingresos y el valor de los actos, actividades o activos, por los

que deban pagar contribuciones, cuando:

l.-Se opongan u obstaculicen la iniciación o desarrollo de las facultades de comprobación de las

autoridades fiscales; u omitan presentar la declaración del ejercicio de cualquier contribución hasta

el momento en que se inicie el ejercicio de dichas facultades y siempre que haya transcurrido más

de un mes desde el día en que venció el plazo para la presentación de la declaración de que se

trate. Lo dispuesto en esta fracción no es aplicable a aportaciones de seguridad social.

Il.- No presenten los libros y registros de contabilidad, la documentación comprobatoria de más del

3%de alguno de los conceptos de las declaraciones, o no proporcionen los informes relativos al

cumplimiento de las disposiciones fiscales."

"Artículo 56. Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

N. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de

comprobación.

d-

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 22

"Artículo 59. Para la comprobación de los ingresos, o del valor de los actos, actividades o activos

por los que se deban pagar contribuciones, así como de la actualización de las hipótesis para la

aplicación de las tasas establecidas en las disposiciones fiscales, las autoridades fiscales

presumirán, salvo prueba en contrario:

III. Que los depósitos en la cuenta bancaria del contribuyente que no correspondan a registros de su

contabilidad que esté obligado a llevar, son ingresos y valor de actos o actividades por los que se

deben pagar contribuciones.

Para los efectos de esta fracción, se considera que el contribuyente no registró en su totalidad los

depósitos en su cuenta bancaria cuando, estando obligado a llevarla, no la presente a la autoridad

cuando ésta ejerza sus facultades de comprobación."

LEY DEL IMPUESTO SOBRE LA RENTA.

"Artículo 17. Las personas morales residentes en el país, incluida la asociación en participación,

acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el

extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por

la disminución real de sus deudas."

"Artículo 20. Para los efectos de este Título, se consideran ingresos acumulables, además de los

señalados en otros artículos de esta Ley, los siguientes:

1. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales,

en que proceda conforme a las leyes fiscales."

den los casos

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2 O14EVJ0902042I9

ASUNTO:HOJA23

La cantidad de S 12'082,401.29 correspondiente a ingresos acumulables determinados, son

ingresos acumulables del Régimen de las PersonasMoralespor los que la contribuyente revisada se

encuentra obligada al pago del Impuesto Sobre la Renta de conformidad a lo establecido en el

artículo 1 primer párrafo fracción I de la Ley del Impuesto Sobre la Renta vigentes en el ejercicio

fiscal de 2013, sujeto a revisión, mismo que se transcribe a continuación en su parte conducente:

LEYDEL IMPUESTOSOBRELA RENTA"Artículo l. Las personas físicas y morales, están obligadas al pago del impuesto sobre la renta en

los siguientes casos:

I. Las residentes en México, respecto de todos sus ingresos cualquiera que sea la ubicación de la

fuente de riquezas de dicho establecimiento permanente."

b) Ingresos Acumulables Declarados.

La cantidad de $0.00 correspondiente a los ingresos declarados, se conoció de expedientes que

obran en poder de esta Dirección de Fiscalización dependiente de la Secretaría de Finanzas del

Gobierno del Estado de Zacatecasabiertos a nombre de la contribuyente revisada Entretenimiento y

Video Juegos CVI SA de CV, en los cuales no se localizó la declaración anual del ejercicio fiscal

comprendido del 1 de enero de 2013 al 31 de enero de 2013, por lo que la contribuyente no dio

cumplimiento a lo dispuesto en el artículo 86 primer párrafo fracción VI de la Ley del Impuesto

Sobre la Renta vigente en el ejercicio sujeto a revisión, que establece en su parte conducente que

los contribuyentes que obtengan ingresos de los señalados en el Título de las PersonasMorales de

la Ley del Impuesto Sobre la Renta citada, tendrán la obligación de presentar declaración en la que

se determine el resultado fiscal del ejercicio o la utilidad gravable, así como el monto del impuesto

correspondiente, ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en que

termine dicho ejercicio, siendo que la contribuyente obtuvo ingresos como se señaló en el apartado

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/20 14EVJ0902042I9

ASUNTO: HOJA 24

A) Ingresos Acumulables, inciso a) Ingresos Acumulables Determinados, del presente Capítulo 1.

IMPUESTOSOBRELA RENTA.

B) Coeficientede Utilidad Fiscal aplicable.

Como ya quedo establecido en el apartado de consideraciones de fondo del considerando único del

presente documento la contribuyente se encuentra ubicada en causales para que esta autoridad le

determine en forma presuntiva su utilidad fisca!, por lo cual le es aplicable a los ingresos brutos

determinados el coeficiente de 20%como lo establece el artículo 90 primer párrafo de la Ley del

Impuesto Sobre la Rentavigente en el ejercicio sujeto a revisión, mismo que en su parte conducente

señala que la autoridades fiscales para determinar presuntivamente la utilidad fiscal de los

contribuyentes podrán aplicar a los ingresos determinados presuntivamente el coeficiente del 20%,o

el que corresponda tratándose de alguna de las actividades listadas en las fracciones del mismo

artículo, y dado que de la revisión a la documentación e información que obra en los expedientes

abiertos a nombre de ENTRETENIMIENTOy VIDEO JUEGOSCVI SA DE CV en esta Secretaríade

Finanzas se conoció que en las facturas de ingresos emitidas por la contribuyente revisada describe

que el giro de la contribuyente revisada es "Casasde Juegos Electrónicos", giro que no corresponde

a ninguna de las fracciones del artículo 90 de la Ley del Impuesto sobre la Renta vigente en el

ejercicio fiscal 2013, se procede a la aplicación del coeficiente del 20%mencionado anteriormente,

mismo que se transcribe a continuación en su parte conducente:

LEYDEL IMPUESTOSOBRELA RENTA"Artículo 90. Las autoridades fiscales, para determinar presuntivamente la utilidad fiscal de los

contribuyentes, podrán aplicar a los ingresos brutos declarados o determinados presuntivamente, el

coeficiente de 20%o el que corresponda tratándose de alguna de las actividades que a continuación

se indican:

"Artículo 10....

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM32 00036/20 14EVJ0902042I9

ASUNTO: HOJA 25

El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas

autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal,"

Pagos Provisionales de Impuesto Sobre la Renta Ejerdcio Fiscal Enero Diciembre 2013.

De la revisión efectuada a los expedientes que obran en poder de esta Secretaría de Finanzas de

Gobierno del Estado de Zacatecas abiertos a nombre de ENTRETENIMIENTO y VIDEOJUEGOSCVISA DE CV, se conoció que la contribuyente presentó los siguientes pagos provisionales de Impuesto

Sobre la Renta:

IMPUESTO SOBRE LA RENTA

FECHA DE No. DE ENTIDAD IMPORTE CANTIDADPERIODO A IDE APAGAR

PRESENTACIÓN OPERACIÓN RECEPTORA CARGO

20-02-13 572234405113 BANORTE ENERO 6,863.00 1,023.00 5,840.00

21-03-13 581349608013 BANORTE FEBRERO 10,093.00 2,841.00 7,252.00

19-04-13 590195510913 BANORTE MARZO 11,726.00 7,498.00 4,228.00

22-05-13 500714414213 BANORTE ABRIL 9,359.00 5,583.00 3,776.00

19-06-13 931971 HSBC MAYO 10,251.00 2,884.00 7,367.00

TOTAL 48,292.00 19,829.00 28,463.00

Il.- IMPUESTOEMPRESARIALA TASA ÚNICA.

A) Ingresos Gravados.Ejercicio fiscal revisado.- Del 1 de Enero de 2013 al31 de Diciembre de 2013.

De la revisión efectuada a los expedientes que obran en poder de esta Secretaría de Finanzas de

Gobierno del Estado de Zacatecas abiertos a nombre de ENTRETENIMIENTOY VIDEOJUEGOSCVI

SA DE CV consistente en declaraciones provisionales de los diferentes impuestos de los meses de

enero de 2013 a mayo de 2013, así como de los Estados de Cuenta Bancarios a nombre de

ENTRETENIMIENTOy VIDEOJUEGOSCVI SA DE CV, de la institución bancaria denominada Banco

Mercantil del Norte SA; cuenta número 00608557810 tipo de cuenta "Enlace global", por los meses

de enero a junio todos de 2013, abierta a nombre de la contribuyente revisada: proporcionados por

la Comisión Nacional Bancaria y de Valores mediante oficios número 214-3/BRO·1505536/20 15 de

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2 O14EVJ090204219

ASUNTO:HOJA26

fecha 05 de marzo de 2015, recibido en esta Dirección de Fiscalizacióndependiente de la Secretaría

de Finanzas del Gobierno del Estado de Zacatecas el día 24 de marzo de 2015 según sello que

consta al margen inferior izquierdo del oficio en cuestión; suscrito por la Lic. Lucila Saúl Hernández

Directora GeneralAdjunta de Atención a Autoridades de la citada Comisión Nacional Bancaria y de

Valores, mismo que fue proporcionado en respuesta a la solicitud de información y documentación

que esta Dirección de Fiscalización de la Secretaría de Finanzas del Gobierno del Estado de

Zacatecas, mediante oficio FIS-A-JII-0197/2014 de fecha 13 de noviembre de 2014 emitido por el

Ing. Fernando Enrique Acosta, Secretario de Finanzas del Gobierno del Estado de Zacatecas,

realizada a la Comisión Nacional Bancaria y de Valores, y de la revisión al expediente abierto a

nombre de la contribuyente revisada se observó que no presentó la declaración anual

correspondiente al ejercicio fiscal comprendido del 1de enero de 2013 al 31 de diciembre de 2013,

por lo que se conoció que la contribuyente revisada omitió declarar ingresos gravados en cantidad

de $12'082,401.29, resultado de comparar los ingresos gravados determinados y los ingresos

gravados declarados, como se aprecia a continuación:

CONCEPTOa) Ingresos GravadosDeterminadosContra:b) IngresosGravadosDeclaradosIgual:Ingresos GravadosOmitidos

IMPORTEs 12'082,401.29

0.00

s 12'082,401.29

a) Ingresos GravadosDeterminados.

La cantidad de $12'082,401.29 correspondiente a los ingresos gravados determinados se integra de

los ingresos presuntos por depósitos bancarios que no corresponden a registros de la contabilidad

de la contribuyente, como se describe a continuación:

CONCEPTO IMPORTE

1.-tngresos gravados presuntos conocidos de declaracionesprovisionales.Mas:z.ungresos gravados presuntos por depósitos bancarios que nocorresponden a registros de la contabilidad del contribuyenteIgual:Ingresos gravados determinados

s 6'938,428.00

5'143,973.29

$ 12'082,401.29

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 27

l.-Ingresos gravados presuntos conocidos de declaraciones provisionales.

En virtud de que la contribuyente revisada se encuentra ubicada en causales de determinación

presuntiva de sus ingresos gravados se procede a determinar los mismos atendiendo a lo dispuesto

en el artículo 56 primer párrafo fracción Il del Código Fiscal de la Federación tomando como base

los datos contenidos en las declaraciones del ejercicio correspondiente a cualquier contribución,

consistente en declaraciones provisionales que se encuentran en expedientes que obran en poder

de esta secretaría a nombre de la contribuyente revisada ENTRETENIMIENTO y VIDEOJUEGOSCV

ISADECV, en base a la cual se determinan ingresos acumulables por la cantidad de $6'938,428.00,

mismos que fueron declarados durante el ejercicio sujeto a revisión comprendido del 1 de enero de

2013 al 31 de diciembre de 2013, en los pagos provisionales presentados por la contribuyente

revisada, de acuerdo a los importes consignados en la información conocida de declaraciones

provisionales.

La cantidad de $6'938,428.00 correspondiente a los ingresos gravados presuntos conocidos de

declaraciones provisionales determinados se detalla en el siguiente cuadro:

MES IMPORTE FECHA DE LA NUMERO DE

DECLARACIÓN CONTROL DE

OPERACIÓN

ENERO 1'030,514.00 20/02/2013 49551790

FEBRERO 1'515,420.00 21/03/2013 51248581

MARZO 1'574,972.00 19/04/2013 53025438

ABRIL 1'344,692.00 22/05/2013 55075371

MAYO 1'472,830.00 19/06/2013 56955538

TOTAL 6'938,428.00

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-II-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 28

La cantidad de $ 6'938,428.00, correspondiente a Ingresos presuntos conocidos de declaraciones

provisionales, se conoció del renglón de "TOTAL DE INGRESOSPERCIBIDOS"del apartado de

IMPUESTOEMPRESARIALA TASA ÚNICA en base a la información y documentación descrita

anteriormente, se presumen ingresos obtenidos por el propio contribuyente, por los que procede el

pago de contribuciones para el ejercicio fiscal 2013, de conformidad a lo que señala el artículo 56

primer párrafo, fracción 11del Código Fiscal de la Federación vigente, el cual se transcribe a

continuación en su parte conducente para efectos del presentedocumento:

CÓDIGOFISCALDELA FEDERACIÓN."Artículo 56.- Paralos efectos de la determinación presuntiva a que se refiere el artículoanterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquierade los siguientesprocedimientos:

11.Tomando como base los datos contenidos en las declaraciones del ejercicio correspondiente a

cualquier contribución, sea del mismo ejercicio o de cualquier otro, con las modificaciones que, en

su caso, hubieran tenido con motivo del ejercicio de las facultadesde comprobación."

En virtud de lo anterior, se consideran ingresos gravados la cantidad de $6'938,428.00, de

conformidad con los artículos 55 primer párrafo fracción I y 11,56 primer párrafo fracción 11del CFF

vigente en el ejercicio sujeto a revisión, que señalan que las autoridades fiscales podrán determinar

presuntivamente la utilidad fiscal de los contribuyentes, sus ingresos y el valor de actos o

actividades o activos, por los que deban pagar contribuciones cuando se opongan u obstaculicen la

iniciación o desarrollo de las facultades de comprobación de las autoridades fiscales; cuando no

presenten los libros y registros de contabilidad, la documentación comprobatoria; para la

determinación presuntiva a que se refiere el artículo 55, las autoridades fiscales calcularán los

ingresos brutos de los contribuyentes, el valor de los actos, actividades o activos sobre los que

proceda el pago de contribuciones para el ejercicio de que se trate con otra información obtenida

por las autoridades fiscales en el ejercicio de sus facultades de comprobación; y que para la

comprobación de los ingresos o del valor de los actos, actividades o activos por los que se deban

.p <L--

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 29

pagar contribuciones, las autoridades fiscales presumirán, salvo prueba en contrario que son

ingresos y valor de actos o actividades de las empresas por los que deben pagar contribuciones y

con relación a los artículos 1primer párrafo, 2 primer párrafo, 3 primer párrafo, fracciones I y N Y 19

primer párrafo de la Ley del Impuesto Empresarial a Tasa Única vigente en el ejercicio sujeto a

revisión, mismos preceptos que se transcriben a continuación en su parte conducente:

CÓDIGO FISCAL DE LA FEDERACIÓN.

"Artículo 55. Las autoridades fiscales podrán determinar presuntivamente la utilidad fiscal de los

contribuyentes, o el remanente distribuible de las personas que tributan conforme al Título III de la

Ley del Impuesto Sobre la Renta, sus ingresos y el valor de los actos, actividades o activos, por los

que deban pagar contribuciones, cuando:

l.-Se opongan u obstaculicen la iniciación o desarrollo de las facultades de comprobación de las

autoridades fiscales; u omitan presentar la declaración del ejercicio de cualquier contribución hasta

el momento en que se inicie el ejercicio de dichas facultades y siempre que haya transcurrido más

de un mes desde el día en que venció el plazo para la presentación de la declaración de que se

trate. Lo dispuesto en esta fracción no es aplicable a aportaciones de seguridad social.

ll.- No presenten los libros y registros de contabilidad, la documentación comprobatoria de más del

3%de alguno de los conceptos de las declaraciones, o no proporcionen los informes relativos al

cumplimiento de las disposiciones fiscales."

"Artículo 56. Para los efectos de la determinación presuntiva a que se refiere el artículo anterior, las

autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos,

actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se

trate, indistintamente con cualquiera de los siguientes procedimientos:

n. Tomando como base los datos contenidos en las declaraciones del ejercicio correspondiente a

cualquier contribución, sea del mismo ejercicio o de cualquier otro, con las modificaciones que, en

su caso, hubieran tenido con motivo del ejercicio de las facultades de comprobación,"

¿J l ___3Po ~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-I1-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 30

LEY DEL IMPUESTO EMPRESARIAL A TASA ÚNICA.

"Artículo l. Están obligadas al pago del impuesto empresarial a tasa única, las personas físicas y las

morales residentes en el territorio nacional...

En relación a lo anterior el artículo 2 primer párrafo, artículo 3 primer párrafo, fracciones I y IV Y

artículo 19 primer párrafo todos ellos de la Ley del Impuesto Empresarial a tasa Única establecen losiguiente:

..Artículo 2. Para calcular el impuesto empresarial a tasa única se considera ingreso gravado el

precio o la contraprestación a favor de quien enajena el bien, presta el servicio independiente u

otorga el uso o goce temporal de bienes, así como las cantidades que además se carguen o cobren

al adquiriente por impuestos o derechos a cargo del contribuyente, intereses normales o moratorios,

penas convencionales o cualquier otro concepto, incluyendo anticipos o depósitos con excepción

de los impuestos que se trasladen en los términos de ley."

"Artículo 3. Paralos efectos de esta Ley se entiende:

1. Por enajenación de bienes, prestación de servicios independientes y el otorgamiento del uso o

goce temporal de bienes, las actividades consideradas como tales en la Ley del Impuesto al ValorAgregado. "

N. Que los ingresos se obtiene cuando se cobren efectivamente las contraprestaciones

correspondientes a las actividades previstas en el artículo 1 de esta Ley, de conformidad con las

reglas que para tal efecto se establecen en la Ley del Impuesto al Valor Agregado."

[_

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 31

"Artículo 19. Cuando se determinen en forma presuntiva los ingresos por los que se deba pagar el

impuesto empresarial a tasa única en los términos de esta Ley, a los mismos se les disminuirán las

deducciones que, en su caso, se comprueben y al resultado se le aplicará la tasa a que se refiere el

artículo 1 de esta Ley."

2.- Ingresos presuntos por depósitos bancarios que no corresponden a registros de la contabilidad

de la contribuyente.

La cantidad de $5' 143,973.29 correspondiente a Ingresos presuntos por depósitos bancarios que

no corresponden a registros de la contabilidad de la contribuyente se conoció del análisis a los

depósitos contenidos en la columna de abonos de los Estados de Cuenta de las cuentas Bancarias

abiertas a nombre de ENTRETENIMIENTO Y VIDEO JUEGOS CVI SA DE CV, en la institución bancaria

siguiente: de la institución bancaria denominada Banco Mercantil del Norte SA; cuenta número

00608557810 tipo de cuenta "Enlace global" por los meses de enero a diciembre todos de 2013,

abierta a nombre de la contribuyente revisada: proporcionados por la Comisión Nacional Bancaria y

de Valores mediante oficios número 2 14-3/BRO-1505536/20 14 de fecha 05 de marzo de 2015,

recibido en esta Dirección de Fiscalización dependiente de la Secretaría de Finanzas del Gobierno

del Estado de Zacatecas el día 24 de marzo de 2015 según sello que consta al margen inferior

izquierdo del oficio en cuestión; suscrito por la Lic. Lucila Saúl Hernández Directora General Adjunta

de Atención a Autoridades de la citada Comisión Nacional Bancaria y de valores, mismo que fue

proporcionado en respuesta a la solicitud de información y documentación que esta Dirección de

Fiscalización de la Secretaría de Finanzas del Gobierno del Estado de Zacatecas, mediante oficio

FIS-A-lIl-O197/2014 de fecha 13 de noviembre de 2014 emitido por el Ing. Fernando Enrique

Acosta, Secretario de Finanzas del Gobierno del Estado de Zacatecas, realizada a la Comisión

Nacional Bancaria y de Valores, el cual forma parte integrante del presente oficio de observaciones,

mediante el oficio FIS-A-1I-1086/15 de fecha 03 de julio de 2015, expedido por el L.C. y M.l. René

Delgado Aguayo, Director de Fiscalización de la Secretaría de Finanzas del Gobierno del Estado de

Zacatecas, oficio en el que se le comunica la documentación proporcionada por la Comisión

Nacional Bancaria y de Valores, mismo que fue notificado en los estrados de la Dirección de

Fiscalización dependiente de la Secretaría de Finanzas del Estado de Zacatecas, en virtud de que la

~ [_ ~ ~

DEPENDENCIA:SUBSECRETARÍA:DIRECCIÓNOFICIO:EXPEDIENTE:R.F.C.:

SECRETARÍA DE FINANZASINGRESOSFISCALIZACIÓNFIS-A-Il-1446/20 15GIM3200036/2014EVJ0902042I9

ASUNTO: HOJA 32

Contribuyente y/o su Representante Legal no son localizables en el domicilio fiscal proporcionado

para efectos del Registro Federal de Contribuyentes, el día 14 de agosto de 2015 como se describió

anteriormente, del que se conoció el total de depósitos que no corresponden a registros de su

contabilidad, mismos que se presumen ingresos y cuyo detalle se describió en las hojas de la 9 a la

16 del presente oficio.

Ahora bien la cantidad de $5' 143,973.29 corresponde a Ingresos por depósitos bancarios que no