delitos cometidos por el contador público colegiado

TRANSCRIPT

UNIVERSIDAD CATÓLICA LOS ANGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS

ESCUELA PROFESIONAL DE CONTABILIDAD

Huaraz – Perú

ASIGNATURA: DEONTOLOGÍA PROFESIONAL

Salvador Pumaricra Luis

ULADECHESCUELA DE CONTABILIDAD

COMPETENCIAS DEL CONTADOR PÚBLICO

Planificar, organizar, supervisar y dirigir la contabilidad y de costos de las actividades económicas- comerciales que son desarrolladas por persona natural y/o jurídica del ámbito privado. Público mixto .formular, autorizar y/o certificar los estados financieros correspondientes incluidos los que se incorporen a las declaraciones juradas y otros para fines tributarios .

ULADECHESCUELA DE CONTABILIDAD

COMPETENCIAS DEL CONTADOR PÚBLICO

Realizar auditoría financiera, tributaria, exámenes especiales y otros inherentes a la profesión de contador público.

Evaluar, asesorar y realizar consultoría en sistemas de contabilidad computarizada y de control, y otros relacionados con el ejercicio de la profesión contable.

ULADECHESCUELA DE CONTABILIDAD

COMPETENCIAS DEL CONTADOR PÚBLICO

Efectuar el peritaje contable en los procesos judiciales, administrativos y extrajudiciales.

Certificar el registro literal de la documentación contable incluyendo las partidas o asientos contables de los libros o registros contables de las personas naturales y jurídicas.

Ejercer la docencia contable en sus

diversas especialidades en todos los niveles

educativos respectivos, de acuerdo a ley.

Formular valuaciones y tasaciones de

naturaleza contable.

ULADECHESCUELA DE CONTABILIDAD

COMPETENCIAS DEL CONTADOR PÚBLICO

COMPETENCIAS DEL CONTADOR PÚBLICO

Ejercer la investigación científica sobre materias relacionadas a la contabilidad y a su ejercicio profesional.

ULADECHESCUELA DE CONTABILIDAD

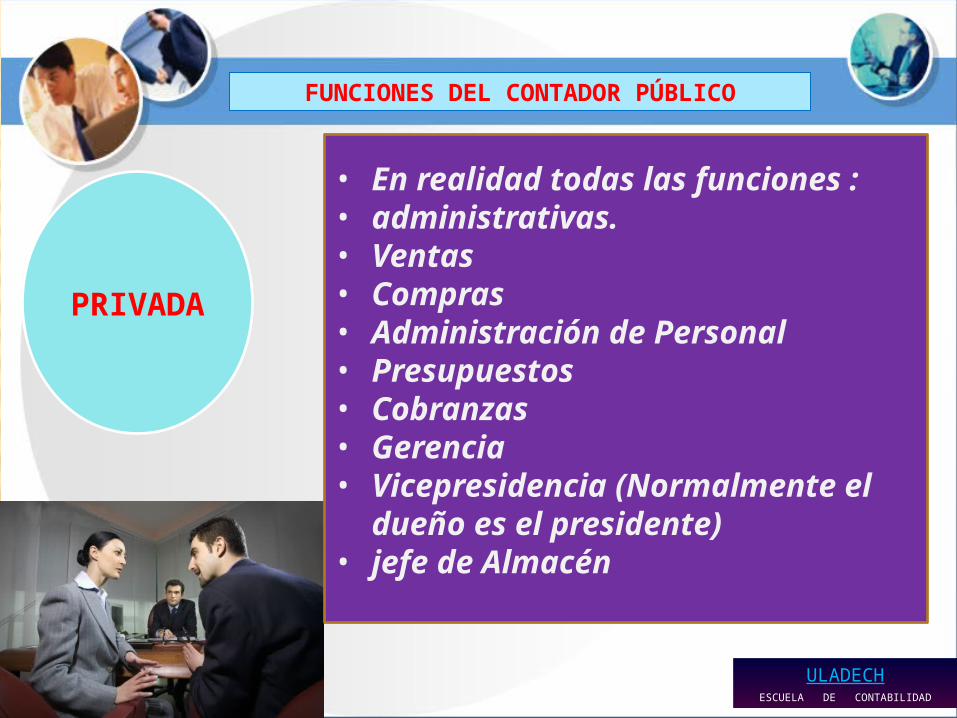

PRIVADA

ULADECHESCUELA DE CONTABILIDAD

FUNCIONES DEL CONTADOR PÚBLICO

• En realidad todas las funciones :

• administrativas.• Ventas• Compras• Administración de Personal• Presupuestos• Cobranzas• Gerencia• Vicepresidencia

(Normalmente el dueño es el presidente)

• jefe de Almacén

• Jefe de Importaciones

• Jefe de Exportaciones

• Administración de Hotel, Clínica u hospital, bar, etc.

• Contador General

• Financieras, Caja de Ahorros (Prestamos, ahorro, cobranzas)

FUNCIONES DEL CONTADOR PÚBLICO

ULADECHESCUELA DE CONTABILIDAD

PRIVADA

• Tesorería de Municipio, Caja de Ahorros, Sindicato, Empresa, Escuela, Instituto, Academia,

• Auxiliar Contable• Pagos Fiscales• Despacho Contable• Declaración de

Impuestos• % de Pagos de

Predial, Municipio, Tarjeta Tributaria,

FUNCIONES DEL CONTADOR PÚBLICO

ULADECHESCUELA DE CONTABILIDAD

PRIVADA

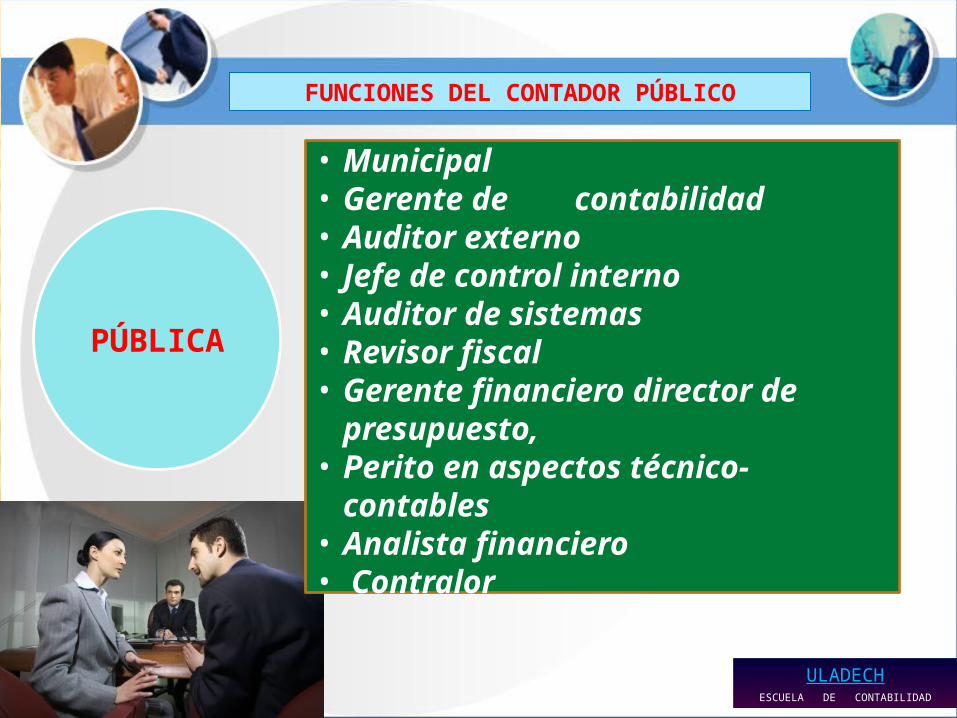

PÚBLICA

FUNCIONES DEL CONTADOR PÚBLICO

• Municipal • Gerente de contabilidad• Auditor externo• Jefe de control interno• Auditor de sistemas• Revisor fiscal• Gerente financiero director

de presupuesto,• Perito en aspectos técnico-

contables • Analista financiero• Contralor

ULADECHESCUELA DE CONTABILIDAD

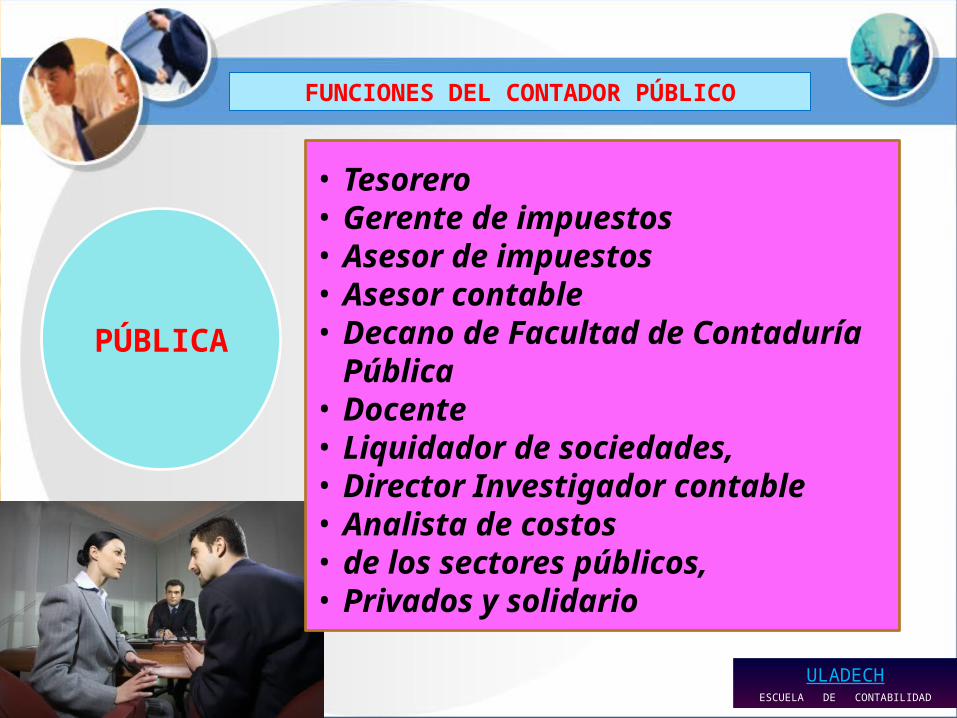

PÚBLICA

FUNCIONES DEL CONTADOR PÚBLICO

• Tesorero• Gerente de impuestos• Asesor de impuestos • Asesor contable• Decano de Facultad de

Contaduría Pública• Docente• Liquidador de sociedades, • Director Investigador

contable• Analista de costos• de los sectores públicos, • Privados y solidario

ULADECHESCUELA DE CONTABILIDAD

01. Diseño, implementación y evaluación de métodos de contabilidad.02. Creación del plan de cuentas acorde para ser utilizado por un software de contabilidad.03. Estructuración de un manual de descripción de cuentas.

FUNCIONES, ACTIVIDADES, DEL LAS QUE EL CONTADOR PUBLICO, DIRIGE Y CONTRIBUYE EN UNA EMPREZA

ULADECHESCUELA DE CONTABILIDAD

04. Asesoría laboral en cuanto a calculo de vacaciones, utilidades y prestaciones sociales (antigüedad) de los trabajadores, igualmente, la liquidación del contrato de trabajo. Todo esto basado en la legislación del país que se trate.

FUNCIONES, ACTIVIDADES, DEL LAS QUE EL CONTADOR PUBLICO, DIRIGE Y CONTRIBUYE EN UNA EMPREZA

ULADECHESCUELA DE CONTABILIDAD

07.Diseño y estructura del departamento de contabilidad de la empresa que se trate así como la evaluación del desempeño de los empleados adscritos al mismo.08.Lo anterior, también implica la elaboración del perfil de cada cargo así como de las actividades que habrá de realizar cada miembro.09.Analizar los estados financieros de la empresa.10. Creación de manuales de procedimientos contables.

FUNCIONES, ACTIVIDADES, DEL LAS QUE EL CONTADOR PUBLICO, DIRIGE Y CONTRIBUYE EN UNA EMPREZA

ULADECHESCUELA DE CONTABILIDAD

11.Asesoría permanente en registros de operaciones contables.12.Asistir al departamento de ingeniería en cuanto a la asignación de métodos de depreciación para los activos fijos, así como para establecer el método adecuado para determinar el costo de producción de los productos terminados y valuar los diferentes tipos de inventarios (materiales, productos en proceso, productos terminados, insumos, repuestos.

FUNCIONES, ACTIVIDADES, DEL LAS QUE EL CONTADOR PUBLICO, DIRIGE Y CONTRIBUYE EN UNA EMPREZA

ULADECHESCUELA DE CONTABILIDAD

1:Elaborar la información financiera que refleja el resultado de la gestión. Examinar y evaluar los resultados de la gestión, con la finalidad de expresar una opinión objetiva sobre los estados financieros y la gestión que los generó apegados a una ética del ejercicio profesional

EL CONTADOR ES EL PROFESIONAL CAPAZ

ULADECHESCUELA DE CONTABILIDAD

2:Diseñar sistemas de información (contable y gerencial) mejorándolos y documentándolos.3:Analizar los resultados económicos, detectando áreas críticas y señalando cursos de acción que permitan lograr mejoras.

EL CONTADOR ES EL PROFESIONAL CAPAZ

ULADECHESCUELA DE CONTABILIDAD

4:Llevar a cabo estudios de los problemas económicos y financieros que aquejen las empresas y las instituciones.

5:Asesorar a la gerencia en planes económicos y financieros, tales como presupuestos.

EL CONTADOR ES EL PROFESIONAL CAPAZ

ULADECHESCUELA DE CONTABILIDAD

6:Asesorar en aspectos fiscales y de financiamientos sanos a la gerencia.

7:Crear un banco de información básica que haga posible darle seguimiento económico actualizado a las instituciones, sus planes y cumplimiento de metas

EL CONTADOR ES EL PROFESIONAL CAPAZ

ULADECHESCUELA DE CONTABILIDAD

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

"Artículo 1.- El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimido con pena privativa de libertad no menor de 5 (cinco) ni mayor de 8 (ocho) años y con 365 (trescientos sesenta y cinco) a 730 (setecientos treinta) días-multa."

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

Artículo 2.- Son modalidades de defraudación tributaria reprimidas con la pena del Artículo anterior:a) Ocultar, total o parcialmente, bienes, ingresos rentas, o consignar pasivos total o parcialmente falsos para anular o reducir el tributo a pagar.b) No entregar al acreedor tributario el monto de las retenciones o percepciones de tributos que se hubieren efectuado, dentro del plazo que para hacerlo fijen las leyes y reglamentos pertinentes.

Artículo 3.- El que mediante la realización de las conductas descritas en los Artículos 1 y 2 del presente Decreto Legislativo, deja de pagar los tributos a su cargo durante un ejercicio gravable, tratándose de tributos de liquidación anual, o durante un período de 12 (doce) meses, tratándose de tributos de liquidación mensual, por un monto que no exceda de 5 (cinco) Unidades Impositivas Tributarias vigentes al inicio del ejercicio o del último mes del período, según sea el caso, será reprimido con pena privativa de libertad no menor de 2 (dos) ni mayor de 5 (cinco) años y con 180 (ciento ochenta) a 365 (trescientos sesenta y cinco) días-multa.

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

"Artículo 4.- La defraudación tributaria será reprimida con pena privativa de libertad no menor de 8 (ocho) ni mayor de 12 (doce) años y con 730 (setecientos treinta) a 1460 (mil cuatrocientos sesenta) días-multa cuando:

a) Se obtenga exoneraciones o inafectaciones, reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios, simulando la existencia de hechos que permitan gozar de los mismos.

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

b) Se simule o provoque estados de insolvencia patrimonial que imposibiliten el cobro de tributos una vez iniciado el procedimiento de verificación y/o fiscalización."

Artículo 4

"Artículo 5.- Será reprimido con pena privativa de la libertad no menor de 2 (dos) ni mayor de 5 (cinco) años y con 180 (ciento ochenta) a 365 (trescientos sesenta y cinco) días-multa, el que estando obligado por las normas tributarias a llevar libros y registros contables:

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

a) Incumpla totalmente dicha obligación.

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

b) No hubiera anotado actos, operaciones, ingresos en los libros y registros contables.

c) Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los libros y registros contables.

d) Destruya u oculte total o parcialmente los libros y/o registros contables o los documentos relacionados con la tributación."

Artículo 5

Artículo 6.- En los delitos de defraudación tributaria la pena deberá incluir, inhabilitación no menor de seis meses ni mayor de siete años, para ejercer por cuenta propia o por intermedio de tercero, profesión, comercio, arte o industria.

TITULO IDELITO TRIBUTARIO

DEFRAUDACION TRIBUTARIA

ULADECHESCUELA DE CONTABILIDAD

Artículo 7.- El Ministerio Publico, en los casos de delito tributario, podrá ejercitar la acción penal sólo a petición de parte agraviada. A efecto se considera parte agraviada al Órgano Administrador del Tributo.

ULADECHESCUELA DE CONTABILIDAD

TITULO IIACCION PENAL

Artículo 8.- El Órgano Administrador del Tributo para los efectos señalados en el Artículo 7 del presente Decreto Legislativo, realizará la correspondiente investigación administrativa cuando presuma la comisión del delito tributario. El Órgano Administrador del Tributo, en la etapa de investigación administrativa, podrá contar con el apoyo de cualquier dependencia de la Policía Nacional.

ULADECHESCUELA DE CONTABILIDAD

TITULO IIACCION PENAL

Artículo 9.- La Autoridad Policial, el Ministerio Público o el Poder Judicial cuando presuma la comisión del delito tributario, informarán al Órgano Administrador del Tributo que corresponda, debiendo remitir los antecedentes respectivos a fin de dar cumplimiento a lo dispuesto en los Artículos 7 y 8 del presente Decreto Legislativo.

ULADECHESCUELA DE CONTABILIDAD

TITULO IIACCION PENAL

ULADECHESCUELA DE CONTABILIDAD

TITULO IIICAUCIÓN

Artículo 10.- En los casos de delito de defraudación tributaria, el Juez al dictar mandato de comparecencia o la Sala Penal al resolver sobre la procedencia de este mandato, deberá imponer al autor la prestación de una caución de acuerdo a lo siguiente:

ULADECHESCUELA DE CONTABILIDAD

a) En los delitos previstos en los Artículos 1, 3 y 5 del presente Decreto Legislativo, se aplicarán las normas generales que rigen a la caución.

"Artículo 1.- El que, en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño, astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes.

Artículo 3.- Deja de pagar los tributos a su cargo durante un ejercicio gravable, tratándose de tributos de liquidación anual, o durante un período de 12 (doce) meses, tratándose de tributos de liquidación mensual, por un monto que no exceda de 5 (cinco) Unidades Impositivas Tributarias vigentes."Artículo 5.- el que estando obligado por las

normas tributarias a llevar libros y registros contables.

Artículo 10

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

b) En los delitos previstos en el Artículo 2 del presente Decreto Legislativo, la caución será no menor al treinta por ciento (30%) del monto de la deuda tributaria actualizada, excluyéndose los montos por concepto de multas, de acuerdo a la estimación que de aquella realice el Órgano Administrador del Tributo.

Artículo 10

Artículo 2.-a) Ocultar, total o parcialmente, bienes, ingresos rentas, o consignar pasivos total o parcialmente falsos para anular o reducir el tributo a pagar.b) No entregar al acreedor tributario el monto de las retenciones o percepciones de tributos que se hubieren efectuado, dentro del plazo que para hacerlo fijen las leyes y reglamentos pertinentes.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 10

Artículo 4a) Se obtenga exoneraciones o inafectaciones,

reintegros, saldos a favor, crédito fiscal, compensaciones, devoluciones, beneficios o incentivos tributarios, simulando la existencia de hechos que permitan gozar de los mismos.

c) En el delito previsto en el inciso a) del Artículo 4 del presente Decreto Legislativo, la caución será no menor al monto efectivamente dejado de pagar, reintegrado o devuelto, de acuerdo a la estimación que de este realice el Órgano Administrador del Tributo.

TITULO IIICAUCIÓN

Artículo 10

Artículo 4b) Se simule o provoque estados de insolvencia patrimonial que imposibiliten el cobro de tributos una vez iniciado el procedimiento de verificación y/o fiscalización."

d) En el delito previsto en el inciso b) del Artículo 4 del presente Decreto Legislativo, la caución será no menor al cincuenta por ciento (50%) del monto de la deuda tributaria actualizada, excluyéndose los montos por multas, de acuerdo a la estimación que de aquella realice el Órgano Administrador del Tributo.

ULADECHESCUELA DE CONTABILIDAD

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 11.- En los casos de delito de defraudación tributaria, el Juez o la Sala Penal, al conceder la libertad provisional, deberá imponer al autor una caución de acuerdo a las reglas establecidas en el Artículo 10 del presente Decreto Legislativo.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 12.- En los casos de mandato de comparecencia o libertad provisional, el monto mínimo por concepto de caución a que se refiere el Artículo 10 del presente Decreto Legislativo, será el que estime el Órgano Administrador del Tributo a la fecha de interposición de la denuncia o a la fecha de solicitud de la libertad provisional respectivamente.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 12.- Los recursos administrativos interpuestos por el contribuyente contra la determinación de la deuda tributaria, estimada por el Órgano Administrador del Tributo, no impedirán la aplicación de lo dispuesto en el presente Decreto Legislativo.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 13.- En los casos que se haya cumplido con el pago de la deuda tributaria actualizada, el Juez o la Sala Penal, según corresponda, determinará el monto de la caución de acuerdo a la responsabilidad y gravedad del hecho punible cometido, así como a las circunstancias de tiempo, lugar, modo y ocasión.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 14. En el caso que se impute la comisión de varios delitos de defraudación tributaria, y a fin de cumplir lo dispuesto en el Artículo 10 del presente Decreto Legislativo, la caución deberá fijarse en base al total de la deuda tributaria que corresponda.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 15.- En el caso que sean varios los imputados que intervinieron en la comisión del hecho punible, el Juez o la Sala Penal impondrá al partícipe, un monto no menor al diez por ciento (10%) de la caución que corresponde al autor.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

Artículo 16.- En los casos que sean varios imputados, los autores responderán solidariamente entre sí por el monto de la caución determinada según corresponda. Igual tratamiento recibirán los partícipes.

TITULO IIICAUCIÓN

ULADECHESCUELA DE CONTABILIDAD

TITULO IVCONSECUENCIAS ACCESORIAS

Artículo 17.- Si en la ejecución del delito tributario se hubiera utilizado la organización de una persona jurídica o negocio unipersonal, con conocimiento de sus titulares, el Juez podrá aplicar, conjunta o alternativamente según la gravedad de los hechos, las siguientes medidas:

ULADECHESCUELA DE CONTABILIDAD

a) Cierre temporal o clausura definitiva del establecimiento, oficina o local en donde desarrolle sus actividades.El cierre temporal no será menor de dos ni mayor de cinco años.

Artículo 17

TITULO IVCONSECUENCIAS ACCESORIAS

ULADECHESCUELA DE CONTABILIDAD

Artículo 17

b) Cancelación de licencias, derechos y otras autorizaciones administrativas.

TITULO IVCONSECUENCIAS ACCESORIAS

ULADECHESCUELA DE CONTABILIDAD

c) Disolución de la persona jurídica.

Artículo 17

TITULO IVCONSECUENCIAS ACCESORIAS

ULADECHESCUELA DE CONTABILIDAD