del parlamento de navarra · desarrolladas por el cónyuge, los descendientes y los ascendientes,...

TRANSCRIPT

S U M A R I O

SERIE A:Proyectos de Ley Foral:

—Proyecto de Ley Foral de modificación de diversos impuestos y otras medidas tributarias. Enmiendas alarticulado (Pág. 2).

1

IX Legislatura Pamplona, 11 de diciembre de 2015 NÚM. 40

BOLETIN OFICIAL

DEL

PARLAMENTO DE NAVARRA

En cumplimiento de lo dispuesto en el artículo

130 del Reglamento de la Cámara, se ordena la

publicación en el Boletín Oficial del Parlamento de

Navarra de las enmiendas presentadas al articula-

do del proyecto de Ley Foral de modificación de

diversos impuestos y otras medidas tributarias,

publicado en el Boletín Oficial de la Cámara

número 28, de 11 de noviembre de 2015

Pamplona, 10 de diciembre de 2015

La Presidenta: Ainhoa Aznárez Igarza

ENMIENDAS AL ARTÍCULO PRIMERO

ENMIENDA NÚM. 1

FORMULADA POR LA AGRUPACIÓN

DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión de los puntos cuatro,

cinco, catorce, quince, dieciséis, dieciocho, dieci-

nueve, veinte, veintiuno, veintitrés, veinticuatro,

veinticinco, veintisiete, treinta, treinta y uno, treinta

y dos, treinta y tres, treinta y cuatro, cuarenta, cua-

renta y uno, cuarenta y tres, cuarenta y seis y cua-

renta y siete del artículo primero de la Ley Foral

de modificación de diversos impuestos y otras

medidas tributarias.

Motivación: Este proyecto de ley impone nue-

vos límites y restricciones en el IRPF que perjudi-

can sensiblemente a los ciudadanos exigiéndoles

una mayor carga impositiva.

ENMIENDA NÚM. 2

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión del número dos delartículo primero.

Motivación: El objetivo es impedir que las per-sonas en Navarra estén en peor situación fiscal.

ENMIENDA NÚM. 3

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de adición de un apartado tres bis alartículo primero.

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas.

Se adiciona un apartado tres bis.

“Tres bis. Supresión del artículo 15.2.e). Conefectos a partir de 1 de enero de 2016”.

Motivación: Resulta ciertamente dudoso que laactual regulación tenga un encaje fundado desdeun punto de vista de la igualdad y de la equidadtributaria.

Efectivamente, teniendo en cuenta que es gra-tuita la enseñanza en la Educación Primaria,Secundaria Obligatoria, Bachillerato y FormaciónProfesional, y que no se considera retribución enespecie el servicio del primer ciclo de Educación

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

2

Serie A:PROYECTOS DE LEY FORAL

Proyecto de Ley Foral de modificación de diversos impuestos y otras medi-

das tributarias

ENMIENDAS AL ARTICULADO

Infantil (ver artículo 15.2.b) del Texto Refundido delIRPF), realmente al único ciclo educativo al queafecta la actual regulación del artículo 15.2.e) esal universitario.

Por esa razón de déficit de equidad se consi-dera apropiado suprimir el mencionado artículo15.2.e) al objeto de que las retribuciones en espe-cie relacionadas con los servicios educativos (conla excepción de lo dicho respecto del artículo15.2.b) se regulen por el régimen general del artí-culo 15 del Texto Refundido del IRPF.

ENMIENDA NÚM. 4

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de modificación de los efectos de laentrada en vigor de los apartados cinco, ocho ycatorce del artículo primero

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas.

Se modifica la entrada en vigor de los aparta-dos cinco, ocho y catorce:

“Cinco. Artículo 28.d). Con efectos desde el 1de enero de 2016”.

“Ocho. Artículo 39.4.a), adición de los párrafoscuarto, quinto, sexto y séptimo. Con efectos desdeel 1 de enero de 2016”.

“Catorce. Artículo 52.1.c).b'). Con efectos desdeel 1 de enero de 2016”.

Motivación: Esos preceptos se refieren a la tri-butación de la distribución de la prima de emisiónde acciones o de participaciones correspondien-tes a valores no admitidos a negociación en mer-cados regulados de valores, y a la tributación de lareducción de capital que tenga por finalidad ladevolución de aportaciones correspondientes avalores no admitidos a negociación en mercadosregulados de valores.

El proyecto de ley foral establece los efectos deestas tres modificaciones a partir de 1 de enero de2015. Con ello se pretendía que sus efectos coin-cidieran con la entrada en vigor de la normativaestatal.

No obstante, se ha observado que, dado quela aprobación del proyecto de ley foral tendrá lugarprevisiblemente en los últimos días del año 2015,esos preceptos van a tener efectos retroactivos(ciertamente, de dudosa constitucionalidad) enrelación con distribuciones de la prima de emisióno con reducciones de capital con devolución deaportaciones que se hubieran hecho a los largodel año 2015 guiados por la normativa vigente enaquel momento. Con el fin de que los sujetos pasi-vos del IRPF no puedan, en su caso, alegar quehan sido perjudicados por haber realizado en elaño 2015 esas operaciones con una normativa,vigente en aquel momento, distinta de la que real-mente van a aplicar, se propone modificar la fechade los efectos de los tres preceptos: a partir de 1de enero de 2016.

ENMIENDA NÚM. 5

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de adición de un apartado seis bisal artículo primero.

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas

Adición de un apartado seis bis.

Seis bis. Modificación del segundo párrafo delartículo 36.1.3ª, con efectos a partir de 1 de enerode 2016.

“A los efectos del cómputo de la magnitud volu-men de ingresos deberán tenerse en cuenta nosolo las operaciones correspondientes a las activi-dades empresariales desarrolladas por el sujetopasivo sino también las correspondientes a lasdesarrolladas por el cónyuge, los descendientes ylos ascendientes, por las entidades en régimen deatribución de rentas en las que participen cual-quiera de los anteriores, así como por las entida-des vinculadas con el sujeto pasivo en los térmi-nos establecidos en el artículo 28 de la Ley Foral24/1996, en las que concurran las siguientes cir-cunstancias:”.

Motivación: Con el objetivo de evitar cualquiertipo de fraude o de práctica elusiva en la aplica-ción del régimen de estimación objetiva en elIRPF, se recoge que, a los efectos de computar el

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

3

volumen de ingresos que determina la exclusióndel citado régimen, se tendrá en cuenta también(en iguales circunstancias que en las actividadesdesarrolladas por el cónyuge, los descendientes ylos ascendientes, así como por las entidades enrégimen de atribución de rentas en las que partici-pen cualquiera de los anteriores) el volumen delas operaciones correspondientes a las entidades(normalmente, sociedades mercantiles) con lasque el sujeto pasivo tenga vinculación en los tér-minos establecidos en el artículo 28 de la LeyForal 24/1996, del Impuesto sobre Sociedades.

ENMIENDA NÚM. 6

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do diecisiete del artículo primero.

Motivación: Si se aprueba el apartado que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 7

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do dieciocho del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 8

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do diecinueve del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 9

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veinte del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 10

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veintiuno del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 11

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de sustitución del punto veintiunodel artículo primero de la Ley Foral de modifica-ción de diversos impuestos y otras medidas tribu-tarias.

"Artículo 59.1 con efectos desde el 1 de enerode 2016".

"1. La base liquidable general será grabada alos tipos que se indican en la siguiente tabla:

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

4

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

5

BASE LIQUIDABLE HASTA (euros)

CUOTA ÍNTEGRA (euros)

RESTO BASE HASTA (euros)

TIPO APLICABLE (porcentaje)

3.940 13,00 3.940,00 512,20 12.450,00 19,00

12.450,00 1.182,75 7.750,00 24,00 20.200,00 2.112,75 15.000,00 30,00 35.200,00 4.362,75 24.800,00 37,00 60.000,00 8.950,75 En adelante 45,00”

BASE CUOTA ÍNTEGRA RESTO BASE TIPO APLICABLE

LIQUIDIDABLE (euros) HASTA (euros) (porcentaje)

HASTA (euros)

4.000 13,00

4.000,00 520 5.000 22,00

9.000,00 1.620 10.000 25,00

19.000,00 4.120 13.000 28,00

32.000,00· 7.760 14.000 36,00

46.000,00 12.870 14.000 40,00

60.000,00 18.680 20.000 44,00

80.000,00 27.480 45.000 47,00

125.000,00 48.630 50.00Ú 49,00

175.000,00 73.130 125.000 50,50

300.000,00 136.255 Resto de base 52,00”

ENMIENDA NÚM. 12

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de modificación del punto númeroveintiuno del artículo primero del proyecto de LeyForal de modificación de diversos impuestos y

otras medidas tributarias, relativa a la modificación

del artículo 59.1 del Texto Refundido de la Ley

Foral del Impuesto sobre la Renta de las Personas

Físicas, Decreto Foral Legislativo 4/2008, de 2 de

junio, que pasa a tener la siguiente redacción:

“1. La base liquidable general será gravada a

los tipos que se indican en la siguiente escala:

Justificación: No podemos gravar las basesliquidables inferiores a 60.000€, ya que son lasrentas inferiores a esta cantidad las que másfomentan el consumo, y no se puede mermar estacapacidad, ya que la actividad económica se veríaafectada.

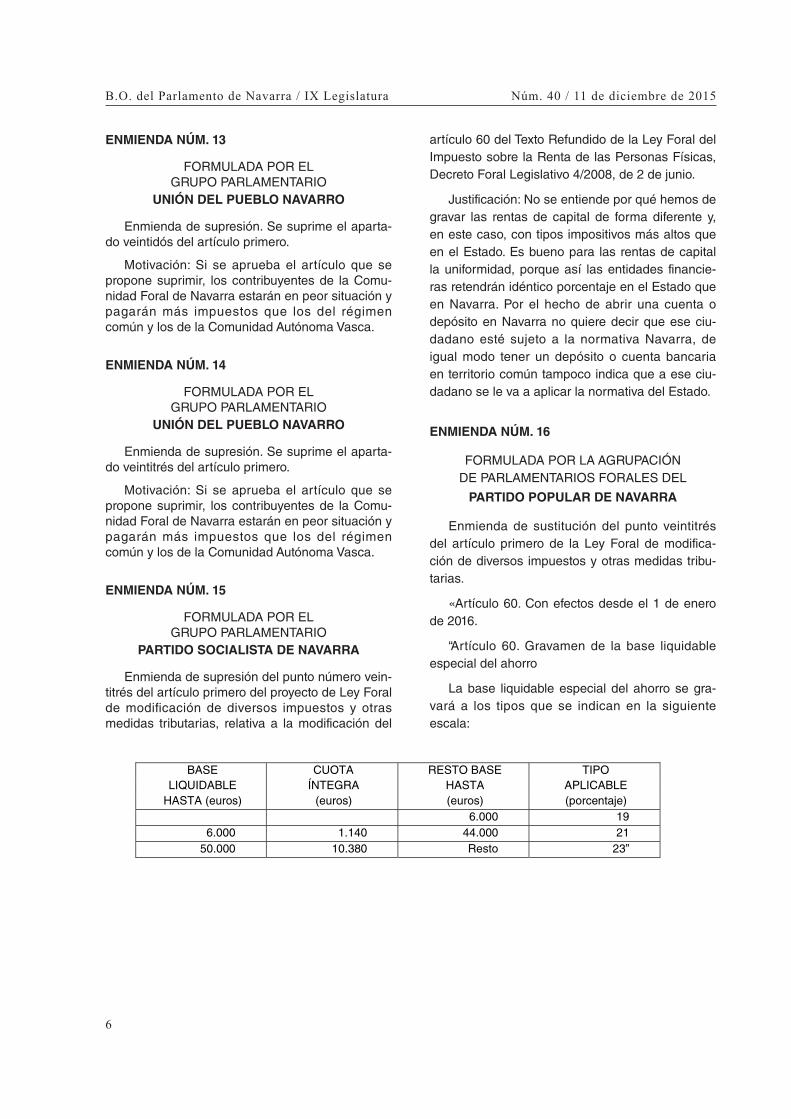

ENMIENDA NÚM. 13

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veintidós del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 14

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veintitrés del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 15

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número vein-titrés del artículo primero del proyecto de Ley Foralde modificación de diversos impuestos y otrasmedidas tributarias, relativa a la modificación del

artículo 60 del Texto Refundido de la Ley Foral delImpuesto sobre la Renta de las Personas Físicas,Decreto Foral Legislativo 4/2008, de 2 de junio.

Justificación: No se entiende por qué hemos degravar las rentas de capital de forma diferente y,en este caso, con tipos impositivos más altos queen el Estado. Es bueno para las rentas de capitalla uniformidad, porque así las entidades financie-ras retendrán idéntico porcentaje en el Estado queen Navarra. Por el hecho de abrir una cuenta odepósito en Navarra no quiere decir que ese ciu-dadano esté sujeto a la normativa Navarra, deigual modo tener un depósito o cuenta bancariaen territorio común tampoco indica que a ese ciu-dadano se le va a aplicar la normativa del Estado.

ENMIENDA NÚM. 16

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de sustitución del punto veintitrésdel artículo primero de la Ley Foral de modifica-ción de diversos impuestos y otras medidas tribu-tarias.

«Artículo 60. Con efectos desde el 1 de enerode 2016.

“Artículo 60. Gravamen de la base liquidableespecial del ahorro

La base liquidable especial del ahorro se gra-vará a los tipos que se indican en la siguienteescala:

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

6

BASE CUOTA RESTO BASE TIPO LIQUIDABLE ÍNTEGRA HASTA APLICABLE

HASTA (euros) (euros) (euros) (porcentaje) 6.000 19

6.000 1.140 44.000 21 50.000 10.380 Resto 23”

ENMIENDA NÚM. 17

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veinticuatro del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 18

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número vein-ticuatro del artículo primero del proyecto de LeyForal de modificación de diversos impuestos yotras medidas tributarias, relativa a la modificacióndel artículo 62.1 del Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas, Decreto Foral Legislativo 4/2008, de 2 dejunio.

Justificación: Consideramos que al limitar ladeducción prevista por compra o rehabilitación devivienda habitual al requisito de ser consideradacomo vivienda de protección oficial o de preciotasado, puede darse la paradoja que en algunosnúcleos de población el precio de la vivienda libreesté por debajo del precio de las viviendas califi-cadas de protección oficial o precio tasado.

ENMIENDA NÚM. 19

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de modificación del apartado veinti-cuatro del artículo primero

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas.

El apartado veinticuatro quedará redactado dela siguiente forma:

Veinticuatro. Artículo 62.1. Con efectos desde el1 de enero de 2016.

“1. Deducción por inversión en vivienda habi-tual.

a) El 15 por 100 de las cantidades satisfechasen el período impositivo por la adquisición de lavivienda que constituya o vaya a constituir la resi-dencia habitual del sujeto pasivo, que haya sidocalificada como vivienda protegida y sobre laque subsista en el momento de la adquisiciónuna limitación del precio de venta. La basemáxima de esta deducción será de 7.000 eurosanuales.

La deducción practicada exigirá:

1.º Que la vivienda sea la residencia habitualdel sujeto pasivo durante un plazo continuado detres años. No obstante, se entenderá que lavivienda tuvo aquel carácter cuando, a pesar deno haber transcurrido dicho plazo, se produzca elfallecimiento del sujeto pasivo o concurran cir-cunstancias que necesariamente exijan el cambiode vivienda.

2°. Que el sujeto pasivo habite la vivienda demanera efectiva y con carácter permanente en elplazo de doce meses, contados a partir de lafecha de adquisición o terminación de las obras.No obstante, si el sujeto pasivo disfruta de vivien-da habitual por razón de cargo o empleo, el men-cionado plazo comenzará a contarse a partir de lafecha del cese en el mismo.

Se considerarán destinadas a la adquisición devivienda habitual, en las condiciones y con losrequisitos que se establezcan reglamentariamen-te, las cantidades satisfechas durante el periodoimpositivo en concepto de cuotas del Impuestosobre el Valor Añadido en los supuestos de arren-damientos de viviendas con opción de compra encuyos contratos exista cláusula que comprometafirmemente al optante a ejercer dicha opción enplazo que no exceda de seis años, siempre que setrate de la adquisición de la vivienda habitual, quehaya sido calificada como protegida y sobre laque subsista en el momento de la adquisiciónuna limitación del precio de venta. Si la opciónno fuese ejercida en el plazo estipulado, se perde-rá el derecho a la deducción practicada y deberáregularizarse la situación en la forma establecidareglamentariamente.

En los supuestos de nulidad matrimonial, divor-cio o separación judicial, el contribuyente podráseguir practicando esta deducción, en los térmi-nos que reglamentariamente se establezcan, porlas cantidades satisfechas en el periodo impositivo

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

7

para la adquisición de la que fue durante la vigen-cia del matrimonio su vivienda habitual, siempreque continúe teniendo esta condición para loshijos comunes y el progenitor en cuya compañíaqueden, y que la vivienda hubiera sido calificadacomo protegida y en el momento de la adquisiciónsubsistiera sobre ella una limitación del precio deventa.

b) La base de esta deducción estará constitui-da por las cantidades satisfechas para la adquisi-ción de la vivienda, incluidos los gastos originadosque hayan corrido a cargo del adquirente, y, en elcaso de financiación ajena, la amortización, losintereses y demás gastos derivados de la misma.

La base de la deducción a que se refiere elpárrafo anterior se minorará en el importe de labase correspondiente a las deducciones practica-das en cuota por vivienda habitual anterior, asícomo en el importe del incremento de patrimonioexento por reinversión en la nueva vivienda habi-tual. A efectos de realizar la minoración el sujetopasivo no podrá efectuar deducción en la cuotapor adquisición de la nueva vivienda habitualmientras las cantidades satisfechas por la mismano superen los importes mencionados anterior-mente.

c) El importe total de las bases correspondien-tes a las deducciones por adquisición o rehabilita-ción de la vivienda o viviendas habituales nopodrá exceder de 120.000 euros para el conjuntode los periodos impositivos del sujeto pasivo.

d) A los efectos de lo dispuesto en este aparta-do, las bases correspondientes a deduccionespracticadas por adquisición o rehabilitación de lavivienda habitual en los periodos impositivos enlos que se haya tributado por declaración conjuntase considerarán practicadas por los sujetos pasi-vos que generaron el derecho a la deducción.

e) A los efectos de esta deducción, cuando elrégimen económico matrimonial sea el de con-quistas o gananciales, las cantidades satisfechasdurante el matrimonio, a las que se refiere la letrab) de este apartado, se presumirá que se hanefectuado con fondos de la sociedad de conquis-tas o gananciales, correspondiendo la deduccióna cada cónyuge en proporción a su participaciónen la citada sociedad.

f) No obstante lo establecido en la letra a),podrán aplicar la deducción por inversión envivienda habitual, aunque la vivienda no hayasido calificada como protegida, los sujetos pasi-vos que efectúen obras e instalaciones de ade-cuación en ella, incluidos los elementos comunesdel edificio y los que sirvan de paso necesario

entre la finca y la vía pública, con las siguientesespecialidades:

a') Las obras e instalaciones de adecuaciónhabrán de ser certificadas por la Administracióncompetente como necesarias para la accesibilidady comunicación sensorial que facilite el desenvol-vimiento digno y adecuado de las personas condiscapacidad, en los términos que se establezcanreglamentariamente.

b') Darán derecho a deducción las obras e ins-talaciones de adecuación que deban efectuarseen la vivienda habitual del sujeto pasivo, porrazón de la discapacidad del propio sujeto pasivo,de su cónyuge, pareja estable o de un pariente,en línea recta o colateral, consanguínea o por afi-nidad, hasta el tercer grado inclusive, que convi-van con él.

c') La vivienda ha de estar ocupada por cual-quiera de las personas a que se refiere la letra b')anterior, a título de propietario, arrendatario, sub-arrendatario o usufructuario.

Se entenderá como circunstancia que necesa-riamente exige el cambio de vivienda el hecho deque la anterior resulte inadecuada en razón de ladiscapacidad.

d') Tratándose de obras de modificación deaquellos elementos comunes del edificio que sir-van de paso necesario entre la finca urbana y lavía pública, así como las necesarias para la apli-cación de dispositivos electrónicos que sirvanpara superar barreras de comunicación sensorialo de promoción de su seguridad, podrán aplicaresta deducción, además del sujeto pasivo a quese refiere la letra b') anterior, los sujetos pasivosque sean copropietarios del inmueble en que seencuentre la vivienda.

g) En el supuesto de unidades familiares en lasque estén integrados dos o más hijos el porcenta-je señalado en la letra a) será del 18 por 100.Dicho porcentaje será del 30 por 100 cuando setrate de la vivienda habitual de familias numerosasque, a 31 de diciembre, tengan esa condición,según lo establecido en la Ley Foral 20/2003, de25 de marzo, de Familias Numerosas.

h) Tendrá derecho a aplicar esta deducción elsujeto pasivo cuya suma de bases del periodoimpositivo determinadas conforme a lo dispuestoen los artículos 53 y 54, minoradas en su caso porlas pensiones compensatorias a que se refiere elartículo 55.2, sea inferior a:

a') 24.000 euros, con carácter general.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

8

b') 27.000 euros, para sujetos pasivos con unoo dos hijos por los que tenga derecho a deduc-ción.

c') 30. 000 euros, tratándose de familias nume-rosas a que se refiere la letra g).

Estas cuantías se incrementarán en 3.000euros por sujeto pasivo con un grado de discapa-cidad superior al 33 por 100 e inferior al 65 por100, o en 7.000 euros si el grado de discapacidades igual o superior al 65 por 100. Los importesseñalados en este párrafo serán respectivamente1.500 euros o 3.500 euros por cada descendientecon discapacidad por el que se tenga derecho adeducción”.

Motivación: El artículo 62 .1 del Texto Refundi-do del IRPF regula la deducción por adquisiciónde vivienda habitual.

Los cambios que se introducen en el preceptoson de diferente contendido.

En primer lugar es necesario precisar la fechade efectos del apartado, la cual se había omitidoen el proyecto de ley foral: desde el 1 de enero de2016.

En segundo lugar hay que delimitar mejor cuá-les son las viviendas que van a dar derecho a apli-car la deducción. La redacción actual del preceptoen el proyecto de ley foral establece que daráderecho a deducción la vivienda habitual quecumpla los requisitos para ser calificada comovivienda de protección oficial o de precio tasado.

Sin embargo, en la enmienda se precisa quedarán derecho a deducción las viviendas quehayan sido calificadas como viviendas protegidasy sobre las que subsista en el momento de laadquisición una limitación de precio de venta.

Como es sabido, las viviendas protegidas pue-den ser, con carácter general, de protección oficial(VPO) o de precio tasado (VPT). No obstante,también subsisten algunas viviendas protegidasde precio pactado (VPP) Aunque el número deestas últimas es escaso, las que existen estánsometidas a limitación de precio de venta en elmomento de la compra, y por ello se consideraapropiado que otorguen también derecho a dedu-cir. En cambio, con la regulación que se proponeno dará derecho a deducir una VPO que todavíaesté calificada como tal pero sobre la que no exis-ta limitación de precio de venta en el momento dela compra (en estos casos no interviene en la ope-ración de compra el departamento con competen-cias en materia de vivienda ni se les exige a loscompradores ningún requisito).

En tercer lugar, la modificación que se introdu-ce en la deducción en vivienda, que se va a limitara la adquisición de viviendas protegidas, hace quelas aportaciones a cuenta vivienda, como anticipoa la adquisición, pierdan totalmente su eficaciaante la incertidumbre sobre el tipo de vivienda queel sujeto pueda adquirir en el futuro (cabe recordarque hay un plazo de hasta diez años para destinarlas cantidades depositadas en la cuenta viviendaa la adquisición de esta). En caso de que final-mente no se adquiriese una vivienda protegida, elsujeto pasivo se verá obligado a devolver a la HTNtodas las cantidades deducidas, lo que en muchoscasos supondrá la inclusión en la correspondientedeclaración del IRPF de cuantías importantes, conel consiguiente efecto en la cuota líquida. Por esasrazones (incertidumbre, pérdida de eficacia y, ensu caso, pago a la HTN de cantidades cuantiosaspor las deducciones incorrectamente aplicadas)se propone la eliminación de la cuenta vivienda apartir de 2016, sin perjuicio de mantener la dispo-sición transitoria respecto de las cantidades yadepositadas en actualidad.

ENMIENDA NÚM. 20

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veinticinco del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 21

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veintisiete del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

9

ENMIENDA NÚM. 22

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número vein-tisiete del artículo primero del proyecto de LeyForal de modificación de diversos impuestos yotras medidas tributarias, relativa a la adición deun apartado 9 en el artículo 62 del Texto Refundi-do de la Ley Foral del Impuesto sobre la Renta delas Personas Físicas, Decreto Foral Legislativo4/2008, de 2 de junio.

Justificación: Esta modificación, entendemosque tiene una finalidad meramente recaudatoria yperjudica a todos los tramos de renta a partir de19.000 euros, y, lejos de beneficiar a los tramos derenta más bajos, los deja indiferente debido a quela estructura de la tarifa hace que estos tramos derenta no tributen.

El sistema de reducciones mide mejor la capa-cidad económica del sujeto pasivo, pues hace quese grave la renta una vez descontadas cargas per-sonales y familiares.

ENMIENDA NÚM. 23

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de modificación del número veinti-siete del artículo primero por el que se añade unnuevo apartado al artículo 62.

“1. Deducciones personales y familiares:

a) Por mínimo personal

La deducción por mínimo personal será concarácter general de 1.389 euros anuales por sujetopasivo. Este importe se incrementará en lassiguientes cantidades:

a’) 334 euros para los sujetos pasivos que ten-gan una edad igual o superior a sesenta y cincoaños. Dicho importe será de 612 euros cuando elsujeto pasivo tenga una edad igual o superior asetenta y cinco años.

b’) 800 euros para los sujetos pasivos discapa-citados que acrediten un grado de discapacidadigual o superior al 33 por 100 e inferior al 65 por100. Dicho importe será de 2.475 euros cuando elsujeto pasivo acredite un grado de discapacidadigual o superior al 65 por 100.

b) Por mínimos familiares:

Las deducciones por mínimos familiares seránlas siguientes:

a’) Por cada ascendiente que conviva con elsujeto pasivo y no obtenga rentas anuales supe-riores al indicador público de renta de efectos múl-tiples (IPREM), excluidas las exentas, una de lassiguientes cuantías:

– 300 euros cuando el ascendiente tenga unaedad igual o superior a sesenta y cinco años ocuando, teniendo una edad inferior, genere elderecho a aplicar las deducciones previstas en laletra c’) de este apartado.

– 525 euros cuando el ascendiente tenga unaedad igual o superior a setenta y cinco años.

Si tales ascendientes forman parte de una uni-dad familiar, el límite de rentas previsto en estaletra será el doble del indicador público de rentade efectos múltiples (IPREM) para el conjunto dela unidad familiar.

b’) Por cada descendiente soltero menor detreinta años, siempre que conviva con el sujetopasivo y no tenga rentas anuales superiores alindicador público de renta de efectos múltiples(IPREM), excluidas las exentas:

– 585 euros anuales por el primero.

– 724 euros anuales por el segundo.

– 1233 euros anuales por el tercero.

– 1445 euros anuales por el cuarto.

– 1888 euros anuales por el quinto y siguientes.

También resultarán aplicables las cuantíasanteriores por los descendientes solteros, cual-quiera que sea su edad, por los que se tengaderecho a practicar las deducciones previstas enla letra c’) siguiente.

Además, por cada descendiente menor de tresaños o adoptado por el que se tenga derecho aaplicar las deducciones establecidas en estaletra, 578 euros anuales. Dicho importe será de1.050 euros anuales cuando se trate de adopcio-nes que tengan el carácter de internacionales conarreglo a las normas y convenios aplicables. Enlos supuestos de adopción, la deducción corres-pondiente se aplicará en el periodo impositivo enque se inscriba en el Registro Civil y en los dossiguientes.

c’) Por cada descendiente soltero o cadaascendiente, cualquiera que sea su edad, que con-viva con el sujeto pasivo, siempre que aquellos notengan rentas anuales, excluidas las exentas,superiores al indicador público de renta de efectos

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

10

múltiples (IPREM) en el periodo impositivo de quese trate, que sean discapacitados y acrediten ungrado de discapacidad igual o superior al 33 por100 e inferior al 65 por 100, además de las cuantí-as que procedan de acuerdo con las letras anterio-res, 700 euros anuales. Esta cuantía será de 2.118euros anuales cuando el grado de discapacidadacreditado sea igual o superior al 65 por 100.

Si tales ascendientes forman parte de una uni-dad familiar, el límite de rentas previsto en elpárrafo anterior será el doble del indicador públicode renta de efectos múltiples (IPREM) para el con-junto de la unidad familiar.

A efectos de lo previsto en las letras b’) y c’)anteriores, aquellas personas vinculadas al sujetopasivo por razón de tutela, prohijamiento o acogi-miento en los términos establecidos en la legisla-ción civil aplicable y que no sean ascendientes nidescendientes se asimilarán a los descendientes.

Cuando dos o más sujetos pasivos tenganderecho a la aplicación de las deducciones pormínimos familiares, su importe se prorratearáentre ellos por partes iguales. Igualmente se pro-cederá en relación con los descendientes en lossupuestos de custodia compartida.

No obstante, cuando los sujetos pasivos ten-gan distinto grado de parentesco con el ascen-diente, descendiente o persona asistida, la aplica-ción de la deducción por mínimo famil iarcorresponderá a los de grado más cercano, salvoque estos no tengan rentas superiores al indicadorpúblico de renta de efectos múltiples (IPREM),excluidas las exentas, en cuyo caso corresponde-rá a los del siguiente grado.

c) Por cuidado de descendientes, ascendien-tes, otros parientes y personas discapacitadas:

Será deducible el 25 por 100 de las cantidadessatisfechas en el período impositivo por el sujetopasivo por cotizaciones a la Seguridad Social y el3,75 por 100 del importe de la base de cotizacióna la Seguridad Social, como consecuencia decontratos formalizados con personas que trabajenen el hogar familiar en el cuidado de las siguientespersonas:

a’) Descendientes menores de dieciséis años.

b’) Aquellas por las que el sujeto pasivo tengaderecho a la aplicación de la deducción por míni-mo familiar prevista en las letras a’) o c’) de laletra b) de este artículo, o a la aplicación de ladeducción por familiares que tengan la considera-ción de persona asistida en los términos estableci-dos en la disposición transitoria decimotercera.

c’) Ascendientes por afinidad, hermanos y tíosque cumplan los requisitos que se establecen paralos ascendientes en las letras a’) o c’) de la letrab) de este artículo.

También podrá aplicarse esta deducción en elsupuesto de contratos formalizados para el cuida-do del propio sujeto pasivo cuando su edad seaigual o superior a sesenta y cinco años o cuandoacredite un grado de discapacidad igual o superioral 65 por 100.”

Motivación. No vemos justificado que las perso-nas en Navarra sean las peor tratadas fiscalmente.

ENMIENDA NÚM. 24

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de modificación del apartado veinti-siete del artículo primero.

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas

Veintisiete. Artículo 62, adición de un apartado 9.

Con efectos desde el 1 de enero de 2016.

Donde pone:

“1. Deducciones personales y familiares: ...”.

Debe poner:

“9. Deducciones personales y familiares: ...”.

Motivación: Se trata de subsanar un error en laredacción del nuevo apartado 9 adicionado al artí-culo 62. Resulta obvio que el mencionado aparta-do 9 no puede iniciarse refiriéndose al apartado 1.

ENMIENDA NÚM. 25

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de adición de un apartado veintisie-te bis al artículo primero.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

11

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas.

Se adiciona un apartado veintisiete bis:

Veintisiete bis. Artículo 62.12. Con efectos apartir de 1 de enero de 2016.

“12. Deducción por inversiones en instalacio-nes de energías renovables.

Las inversiones realizadas en instalacionespara usos térmicos en edificio que utilicen comofuente de energía biomasa, geotermia o energíasolar térmica darán derecho a practicar unadeducción del 15 por 100 del importe de dichasinversiones.

En aquellos proyectos en los que, de conformi-dad con el Código Técnico de Edificación, sea obli-gatoria la realización de una instalación de energí-as renovables para la producción de agua calientesanitaria, para que sea deducible la inversión,dicha instalación deberá estar diseñada tambiénpara servir de apoyo a calefacción y/o refrigera-ción, y sólo podrá ser objeto de deducción el 70por 100 del coste de la instalación, por entenderseque el 30 por 100 restante es la inversión necesa-ria para cumplir la citada norma.

Asimismo será deducible el 15 por 100 delimporte de la inversión realizada en instalacionesfotovoltaicas e instalaciones eólicas para autocon-sumo, pudiendo contar el sistema con acumula-ción de energía eléctrica.

No darán derecho a deducción las instalacio-nes fotovoltaicas que tengan carácter obligatorioen virtud de la aplicación del Código Técnico de laEdificación, salvo que la instalación tenga unapotencia nominal superior a la mínima exigida, encuyo caso podrá ser objeto de deducción la partedel coste de la instalación proporcional a la poten-cia instalada por encima de ese mínimo exigido.

La instalación fotovoltaica deberá estar situadaen alguna de las siguientes ubicaciones:

a) Cubiertas o fachadas de construccionesfijas, cerradas, hechas de materiales resistentes,dedicadas a uso residencial, de servicios, comer-cial o industrial, incluidas las de carácter agrope-cuario.

b) Estructuras fijas de soporte que tengan porobjeto un uso de cubierta de aparcamiento o desombreamiento, en ambos casos de áreas dedica-das a alguno de los usos anteriores.

El órgano competente en materia de energíaemitirá informe acreditativo del importe de las

inversiones realizadas, que no incluirá las inversio-nes en aquellos elementos que no sean necesa-rios para alcanzar los objetivos de producciónenergética, y de que la puesta en servicio de lasinstalaciones se ha efectuado conforme a lo esta-blecido en la reglamentación técnica que resultede aplicación.

La base de la deducción vendrá determinadapor el importe de las inversiones acreditadas endicho informe.

Lo establecido en los párrafos anteriores seaplicará en el caso de que las instalaciones no seencuentren afectas a actividades empresariales oprofesionales.

En el caso de que las citadas instalaciones seencuentren afectas a actividades empresariales oprofesionales, la deducción se practicará con arre-glo a lo establecido en la normativa del Impuestosobre Sociedades y en concordancia con lo dis-puesto en el apartado 3 de este artículo”.

Motivación: El actual apartado 12 del artículo62 recoge la deducción por inversiones en instala-ciones térmicas de biomasa.

Con idéntico propósito y con parecida sistemá-tica procedimental, se pretende ampliar estadeducción a otras inversiones en instalaciones deenergías renovables, además de las instalacionestérmicas de biomasa.

El objetivo general del “III Plan Energético deNavarra Horizonte 2020” es maximizar la contribu-ción de la producción, transformación y consumode energía a la sostenibilidad de Navarra, en susaspectos social, económico y ambiental. En lorelativo a las energías renovables, este objetivogeneral se traduce en impulsar la producciónrenovable de energía a partir de todas aquellasfuentes en que resulte competitiva, de forma queun mayor número de recursos energéticos decarácter autóctono y renovable jueguen un papelrelevante en el mix energético regional. A su vez,este objetivo energético cualitativo se expresa deforma cuantitativa mediante las siguientes metas:

a) Generar mediante energías renovables un10% más de electricidad que la que se consume,superando muy ampliamente el 40% de autoabas-tecimiento fijado en el Plan de Acción Nacional deEnergías Renovables (PANER) 2011-2020 y refor-zando la imagen internacional de Navarra comoreferente mundial en esta materia.

b) Superar los objetivos energéticos estableci-dos por la Unión Europea para el año 2020, conun 32% de cuota de las energías renovables en el

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

12

consumo final bruto de energía (el objetivo de laUE es el 20%).

Así, darán derecho a la deducción las inversio-nes realizadas en instalaciones para usos térmi-cos en edificios que utilicen como fuente de ener-gía la geotermia o la solar térmica.

La energía geotérmica es, en términos genera-les, la energía calorífica que la Tierra transmitedesde sus capas internas hacia la parte másexterna de la corteza terrestre, esto es, la que pro-viene del calor interior de la Tierra.

Por su parte, la energía solar térmica tiene subase en el aprovechamiento de la energía proce-dente del Sol para transferirla a un medio portadorde calor, generalmente agua o aire.

Asimismo será deducible el importe de la inver-sión realizada en instalaciones fotovoltaicas e ins-talaciones eólicas para autoconsumo, precisándo-se que el sistema podrá contar con acumulaciónde energía eléctrica.

Se especifica que no darán derecho a deduc-ción las instalaciones fotovoltaicas que tengancarácter obligatorio en virtud de la aplicación delCódigo Técnico de la Edificación. Ahora bien, en elcaso de que la instalación tenga una potencianominal superior a la mínima exigida, tendrá dere-cho a la deducción la parte del coste de la instala-ción proporcional a la potencia instalada por enci-ma de ese mínimo exigido.

Por lo demás, la deducción estará supeditadaa que el órgano competente en materia de energíaemita informe acreditativo del importe de las inver-siones realizadas, así como de que la puesta enservicio de las instalaciones se ha efectuado con-forme a lo establecido en la reglamentación técni-ca que resulte de aplicación.

La deducción regulada en este artículo se apli-ca únicamente si las instalaciones no están afec-tas a actividades empresariales o profesionales.Esto es así porque el sujeto pasivo que ejerza unaactividad empresarial o profesional y realice inver-siones en instalaciones afectas a su actividad eco-nómica tendrá derecho, de acuerdo con lo estable-cido en el artículo 62.3, a aplicar los incentivos ala inversión empresarial establecidos en la norma-tiva del Impuesto sobre Sociedades. El artículo 69de la Ley Foral 24/1996 del Impuesto sobre Socie-dades regula la deducción por inversión en insta-laciones de energías renovables y será estadeducción la que proceda en el caso de que lasinstalaciones estén afectas a la actividad económi-ca que desarrolla el sujeto pasivo.

El posible impacto recaudatorio, referido tantoal IRPF como al Impuesto sobre Sociedades ybasado en las solicitudes de informe para las ins-talaciones de biomasa y en las solicitudes presen-tadas a las convocatorias de ayudas, se resumeen esta tabla:

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

13

Biomasa

FV y EO autoconsumo

Microrredes Solar

térmica Geotermia Total

Nª instalaciones 154 158 7 30 28 377

Potencia total (kW) 3.461.55 2.667,89 345,98 318,54 383,75 7.178

Inversión realizada (euros) 1.070.168 81 6.609.866 82 1.316.588,59 354.926,25 1.353.760,12 10.705.311

Deducción total (euros) 160.525,32 991.480,02 197.488,29 53.238,94 203.064,02 1.605.797

ENMIENDA NÚM. 26

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do veintiocho del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 27

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número vein-tiocho del artículo primero del proyecto de LeyForal de modificación de diversos impuestos yotras medidas tributarias, relativa a la modificacióndel artículo 68.bis del Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas, Decreto Foral Legislativo 4/2008, de 2 dejunio.

Justificación: Por acuerdo parlamentario firma-do el 12 de marzo de 2015, se modificó parcial-mente el Texto Refundido del Impuesto sobre laRenta de las Personas Físicas, el Impuesto deSociedades y la Ley General Tributaria, conse-cuencia de la armonización del Impuesto sobre elValor de la producción de la Energía Eléctrica, queestablece un tipo del 7% sobre el importe de laproducción e incorporación de energía al sistemaeléctrico, cuya deducción se faculta en el IRPF oen el Impuesto de Sociedades, de modo que lostitulares de las instalaciones de producción deenergía eléctrica de origen fotovoltaico con unapotencia nominal de hasta 100 kW (unos 9.500 enNavarra) no sean gravados.

Fruto de este acuerdo, los pequeños producto-res de energía que se beneficiaban de la exenciónen el impuesto navarro pueden hacerlo vía deduc-ción sin limitación. Ver Ley Foral 10/2015, de 18 demarzo.

ENMIENDA NÚM. 28

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do treinta del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 29

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do treinta y uno del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 30

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do treinta y dos del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 31

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de adición de un apartado treinta ydos bis en el artículo primero.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

14

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas

Apartado treinta y dos bis. Modificación de ladisposición adicional quinta, con efectos desde el1 de enero de 2016.

"Disposición adicional quinta. Consideración depersona discapacitada y acreditación del grado dediscapacidad.

1. A los efectos de este impuesto, tendrán laconsideración de personas discapacitadas lasafectadas por un grado de discapacidad igual osuperior al 33 por 100.

2. Con los efectos previstos en el apartadoanterior, el grado de discapacidad se consideraráacreditado cuando sea certificado por los órganoscompetentes de la Comunidad Foral, de la Admi-nistración del Estado o de la correspondientecomunidad autónoma.

3. No obstante, se considerarán afectadas poruna discapacidad igual o superior al 33 por 100las personas que perciban prestaciones reconoci-das por las Administraciones Públicas como con-secuencia de incapacidad permanente total; eigual o superior al 65 por 100 cuando dichas pres-taciones sean consecuencia de incapacidad per-manente absoluta o gran invalidez.

También se considerarán afectadas por ungrado de discapacidad igual o superior al 65 por100 las personas con una incapacidad declaradajudicialmente y las que tengan reconocida unasituación de dependencia en cualquiera de susgrados”.

Motivación: Los procedimientos de valoración yde reconocimiento de la situación de dependenciay de discapacidad se regulan por normativas dife-rentes y se realizan por profesionales distintos,dando acceso a prestaciones también diversas, sibien desde un punto de vista técnico hay, salvosituaciones excepcionales poco frecuentes, unarelación inequívoca entre ambas situaciones, sinque a nivel normativo-tributario exista esa relacióno asimilación.

El Texto Refundido de la Ley Foral del Impues-to sobre la Renta de las Personas Físicas estable-ce importantes beneficios fiscales en torno a lasituación de discapacidad. Sin embargo, las per-sonas con dependencia y, en su caso, sus ascen-dientes o descendientes no tienen derecho a esosbeneficios fiscales. La única forma de poder acce-der a ellos es tener reconocida la situación de dis-capacidad, lo que obligaría a los dependientes asometerse a nuevo procedimiento de valoración, al

margen del de la dependencia, que en el caso de

la Comunidad Foral les obligaría a trasladarse a

los locales de las oficinas de valoración, con las

implicaciones que ello representa, tanto para los

dependientes como para los familiares.

Por todo ello y a la vista de los datos suminis-

trados por la Sección de Valoración de la Agencia

Navarra de Autonomía y Desarrollo de las Perso-

nas, parece oportuno que, a nivel normativo y a

efectos del Impuesto sobre la Renta de las Perso-

nas Físicas, el reconocimiento de la situación de

dependencia suponga, a su vez, el reconocimiento

de una discapacidad igual o superior al 65 por

100.

Para ello se incorpora en la disposición adicio-

nal quinta de la ley foral del impuesto lo recogido

en el artículo 50 de su reglamento, en relación con

la situación de discapacidad, y además se añade

a las personas dependientes, de manera que se

considerarán afectadas por un grado de discapaci-

dad igual o superior al 65 por 100 las personas

que tengan reconocida una situación de depen-

dencia en cualquiera de sus grados.

Por tanto, aunque los procedimientos de valo-

ración y de reconocimiento de la situación de

dependencia y de discapacidad se regulan por

normativas diferentes, requieren distintos requisi-

tos y dan lugar a prestaciones, servicios y niveles

de protección diversos, en el IRPF se equiparan

con carácter general ambas situaciones en los tér-

minos mencionados en el párrafo anterior.

ENMIENDA NÚM. 32

FORMULADA POR EL

GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-

do cuarenta y uno del artículo primero.

Motivación: Si se aprueba el artículo que se

propone suprimir, los contribuyentes de la Comu-

nidad Foral de Navarra estarán en peor situación y

pagarán más impuestos que los del régimen

común y los de la Comunidad Autónoma Vasca.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

15

ENMIENDA NÚM. 33

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de adición de un apartado cuarentay tres bis al artículo primero.

Artículo primero. Texto Refundido de la LeyForal del Impuesto sobre la Renta de las PersonasFísicas.

Adición de un apartado cuarenta y tres bis.

Cuarenta y tres bis. Disposición adicional cua-dragésima séptima, adición de un apartado 2. Elactual contenido de la disposición pasará a ser elapartado 1. Con efectos a partir de 1 de enero de2016.

“2. Sin perjuicio de los limites anteriores, nopodrá aplicarse el método de estimación objetivaen el año inmediato posterior a aquel en el quemás de un 75 por 100 de los rendimientos íntegrosdel sujeto pasivo que correspondan a operacionespor las que, de acuerdo con lo establecido en elartículo 2.2.a) del Reglamento por el que se regu-lan las obligaciones de facturación, aprobado porDecreto Foral 23/2013, de 10 de abril, exista obli-gación de expedir factura, tengan como destinata-rios su cónyuge, descendientes, ascendientes,entidades en régimen de atribución de rentas enlas que participen cualquiera de los anteriores, oentidades vinculadas con el sujeto pasivo en elsentido del artículo 28 de la Ley Foral 24/1996, deImpuesto sobre Sociedades”.

Motivación: Con el mismo objetivo que laenmienda relativa a la modificación del segundopárrafo del artículo 36.1.3.ª.

Efectivamente, se trata de ahondar en la luchacontra el fraude y de evitar prácticas elusivas en elmarco de la aplicación del régimen de estimaciónobjetiva del Impuesto sobre la Renta de las Perso-nas Físicas.

Así, se establece la exclusión del citado régi-men para el año inmediato posterior cuando, conindependencia del volumen de ingresos, el sujetopasivo facture más del 75% a empresarios o pro-fesionales que sean su cónyuge, descendientes,ascendientes, entidades en régimen de atribuciónde rentas en las que participen cualquiera de losanteriores, o entidades con las que mantenga vin-

culación en los términos establecidos en el artícu-lo 28 de la Ley Foral 24/1996, del Impuesto sobreSociedades.

ENMIENDA NÚM. 34

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do cuarenta y cuatro del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 35

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el aparta-do cuarenta y seis del artículo primero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDAS AL ARTÍCULO SEGUNDO

ENMIENDA NÚM. 36

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión del artículo segundode la Ley Foral de modificación de diversosimpuestos y otras medidas tributarias.

Motivación: Con el fin de evitar que en elImpuesto sobre el Patrimonio los ciudadanosnavarros estén en desventaja fiscal frente a losciudadanos del resto de comunidades españolas.

La nueva figura impositiva que grava los acti-vos empresariales también supone un agraviocomparativo con el resto de comunidades, ya queno existe en ninguna otra.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

16

ENMIENDA NÚM. 37

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el artículosegundo.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

ENMIENDA NÚM. 38

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número unodel artículo segundo del proyecto de Ley Foral demodificación de diversos impuestos y otras medi-das tributarias, relativa a la derogación de losapartados 8, 9 y 10 del artículo 5 de la Ley Foral13/1992, de 19 de noviembre, del Impuesto sobreel Patrimonio.

Justificación: La actual legislación estableceque los bienes y derechos que integran el patrimo-nio productivo empresarial o las participacionesque representan dichos bienes queden exentosdel impuesto. Esto tiene toda su lógica, pues el tri-buto no debe gravar el patrimonio empresarial pro-ductivo.

El proyecto de ley establece un gravamen par-cial de estos patrimonios, afectando a todas lasempresas, siendo esta medida un obstáculo parala supervivencia de las mismas. ·

ENMIENDA NÚM. 39

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de modificación del punto dos delartículo segundo de la Ley Foral de modificaciónde diversos impuestos y otras medidas tributarias.

El artículo 28.1 de la Ley Foral del Impuestosobre el Patrimonio quedaría redactado de lasiguiente manera:

“1. La base liquidable será el resultado deminorar la base imponible en 1.100.000 euros, enconcepto de mínimo exento”.

Motivación: Consideramos necesario aumentarel mínimo exento para estar en la línea delImpuesto sobre el Patrimonio del resto de comuni-dades autónomas.

ENMIENDA NÚM. 40

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número dosdel artículo segundo del proyecto de Ley Foral demodificación de diversos impuestos y otras medi-das tributarias, relativa a la modificación del artí-culo 28.1 de la Ley Foral 13/1992, de 19 denoviembre, del Impuesto sobre el Patrimonio.

Justificación: Con la propuesta del proyecto, seproduce una gran diferencia en la presión fiscalpatrimonial con el resto de territorios adyacentes,pudiendo incentivar deslocalizaciones y pérdidasde recaudación en el Impuesto sobre Patrimonio y,consecuentemente, en el IRPF e ISD.

ENMIENDA NÚM. 41

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número tresdel artículo segundo del proyecto de Ley Foral demodificación de diversos impuestos y otras medi-das tributarias, relativa a la modificación del artí-culo 31.2 de la Ley Foral 13/1992, de 19 denoviembre, del Impuesto sobre el Patrimonio.

Justificación: La modificación del límite de lacuota íntegra en el Impuesto de Patrimonio al 65por ciento nos coloca en situación de desventajarespecto a los demás territorios, corriendo el ries-go de deslocalización del impuesto.

ENMIENDA NÚM. 42

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión del punto cuatro delartículo segundo de la Ley Foral de modificaciónde diversos impuestos y otras medidas tributarias.

Motivación: La nueva figura impositiva quegrava los activos empresariales también suponeun agravio comparativo con el resto de comunida-des ya que no existe en ninguna otra.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

17

ENMIENDA NÚM. 43

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número cua-tro del artículo segundo del proyecto de Ley Foralde modificación de diversos impuestos y otrasmedidas tributarias, relativa a la modificación delartículo 33 de la Ley Foral 13/1992, de 19 denoviembre, del Impuesto sobre el Patrimonio.

Justificación: Con la modificación que recoge elproyecto de ley se está poniendo en riesgo nosolo la deslocalización del impuesto sino tambiénlas futuras inversiones empresariales. Va acorde ala propuesta del PSN de suprimir el artículo 5 delpunto 1 del artículo segundo del proyecto de LeyForal de modificación de diversos impuestos yotras medidas tributarias.

ENMIENDA NÚM. 44

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de modificación del artículo segun-do. Nueva redacción del número cuatro del artícu-lo segundo:

“Artículo 33: Deducciones de la cuota

1. De la cuota del Impuesto se deducirá el 100por 100 de la parte proporcional de aquella quecorresponda al valor de los bienes y derechos quese recogen en las letras siguientes:

a) Los bienes y derechos del sujeto pasivo ylos comunes a ambos miembros del matrimonionecesarios para el desarrollo de la actividadempresarial o profesional, siempre que ésta seejerza de forma habitual, personal y directa por elsujeto pasivo y constituya la principal fuente derenta de quien ejerza tal actividad.

A efectos de la determinación de cuál sea laprincipal fuente de renta, no se computarán ni lasremuneraciones de las funciones de dirección quese ejerzan en las entidades a que se refiere laletra b) de este número, ni cualesquiera otrasremuneraciones que traigan su causa de la partici-pación en dichas entidades.

La deducción será aplicable en aquellossupuestos en los que exista continuidad empresa-rial pero, por razones económicas, la existencia depérdidas o el importe de los rendimientos positivos

de la actividad no permitan cumplir el requisito deser la principal fuente de renta.

b) La plena propiedad, la nuda propiedad y elderecho de usufructo vitalicio sobre las participa-ciones en entidades, con o sin cotización en mer-cados organizados, siempre que concurran lascondiciones siguientes:

1.ª Que la entidad, sea o no societaria, realicede manera efectiva una actividad empresarial oprofesional y no tenga por actividad principal lagestión de un patrimonio mobiliario o inmobiliario.Se entenderá que una entidad gestiona un patri-monio mobiliario o inmobiliario y que, por lo tanto,no realiza una actividad empresarial o profesionalcuando concurran, durante más de 90 días delejercicio social, cualquiera de las condicionessiguientes:

a') Que más de la mitad de su activo estéconstituida por valores .

b') Que más de la mitad de su activo no estéafecta a actividades empresariales o profesiona-les.

A los efectos previstos en esta letra b), paradeterminar si existe actividad empresarial o profe-sional o si un elemento patrimonial se encuentraafecto a ella, se estará a lo dispuesto en elImpuesto sobre la Renta de las Personas Físicas.En todo caso, se entenderá que una entidad reali-za una actividad empresarial o profesional cuan-do, de la aplicación de las sub letras a’) y b’) ante-r iores, se determine que no gestiona unpatrimonio mobiliario o inmobiliario.

Tanto el valor del activo como el de los ele-mentos patrimoniales no afectos a actividadesempresariales o profesionales serán los que sededuzcan de la contabilidad, siempre que éstarefleje fielmente la verdadera situación patrimonialde la entidad.

A efectos de determinar la parte del activo queestá constituida por valores o elementos patrimo-niales no afectos:

1.º No se computarán los valores siguientes:

– Los poseídos para dar cumplimiento a obli-gaciones legales y reglamentarias.

– Los que incorporen derechos de crédito naci-dos de relaciones contractuales establecidascomo consecuencia del desarrollo de actividadesempresariales o profesionales.

– Los poseídos por sociedades de valorescomo consecuencia del ejercicio de la actividadconstitutiva de su objeto.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

18

– Los que otorguen, al menos, el 5 por 100 delos derechos de voto y se posean con la finalidadde dirigir y gestionar la participación siempre que,a estos efectos, se disponga de la correspondienteorganización de medios materiales y personales, yla entidad participada no esté comprendida enesta letra.

2.º No se computarán como valores ni comoelementos no afectos a actividades empresarialeso profesionales aquellos cuyo precio de adquisi-ción no supere el importe de los beneficios no dis-tribuidos obtenidos por la entidad, siempre quedichos beneficios provengan de la realización deactividades empresariales o profesionales, ytomando como límite la suma de los beneficiosobtenidos en el propio año y a lo largo de los diezaños inmediatamente anteriores.

A estos efectos, se asimilan a los beneficiosprocedentes de actividades empresariales o profe-sionales los dividendos que procedan de los valo-res a que se refiere el último inciso del párrafoanterior, cuando los ingresos obtenidos por la enti-dad participada procedan, al menos en el 90 por100, de la realización de actividades empresaria-les o profesionales.

2.ª Que la participación del sujeto pasivo en elcapital de la entidad sea al menos del 5 por 100,computado de forma individual, o del 20 por 100conjuntamente con su cónyuge, ascendiente, des-cendiente o colateral de segundo grado, ya tengasu origen el parentesco en la consanguinidad, enla afinidad o en la adopción.

3.ª Que el sujeto pasivo ejerza efectivamentefunciones de dirección en la entidad, percibiendopor ello una remuneración que represente más del50 por 100 de la totalidad de los rendimientosempresariales, profesionales y de trabajo perso-nal.

A efectos del cálculo anterior, no se computa-rán entre los rendimientos empresariales, profesio-nales y de trabajo personal los rendimientos de laactividad empresarial a que se refiere la letra a) deeste número 1.

Cuando la participación en la entidad sea con-junta con alguna o algunas personas a las que serefiere la condición anterior, las funciones dedirección y las remuneraciones derivadas de ellasdeberán cumplirse al menos en una de las perso-nas del grupo de parentesco, sin perjuicio de quetodas ellas tengan derecho a la deducción.

La deducción sólo alcanzará al valor de lasparticipaciones, determinado conforme a lasreglas que se establecen en los artículos 15 y 16,

en la parte que corresponda a la proporción exis-tente entre los activos necesarios para el ejerciciode la actividad empresarial o profesional, minora-dos en el importe de las deudas derivadas de ella,y el valor del patrimonio neto de la entidad, apli-cándose estas mismas reglas en la valoración delas participaciones de entidades participadas paradeterminar el valor de las de su entidad tenedora.

2. Reglamentariamente podrán determinarse:

a) Los requisitos que deban concurrir para quesea aplicable la deducción en cuanto a los bienes,derechos y deudas necesarios para el desarrollode una actividad empresarial.

b) Las condiciones que han de reunir las parti-cipaciones en entidades”.

Motivación. No se justifica el peor tratamientofiscal en Navarra.

ENMIENDA NÚM. 45

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto númerocinco del artículo segundo del proyecto de LeyForal de modificación de diversos impuestos yotras medidas tributarias, relativa a la modificacióndel artículo 36 de la Ley Foral 13/1992, de 19 denoviembre, del Impuesto sobre el Patrimonio.

Justificación: Con la propuesta del proyecto, seproduce una gran diferencia en la presión fiscalpatrimonial con el resto de territorios adyacentes,pudiendo incentivar deslocalizaciones y pérdidasde recaudación en el Impuesto sobre Patrimonio y,consecuentemente, en el IRPF e ISD.

ENMIENDAS AL ARTÍCULO TERCERO

ENMIENDA NÚM. 46

FORMULADA POR EL GRUPO PARLAMENTARIO

UNIÓN DEL PUEBLO NAVARRO

Enmienda de supresión. Se suprime el artículotercero.

Motivación: Si se aprueba el artículo que sepropone suprimir, los contribuyentes de la Comu-nidad Foral de Navarra estarán en peor situación ypagarán más impuestos que los del régimencomún y los de la Comunidad Autónoma Vasca.

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

19

ENMIENDA NÚM. 47

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión del punto tres del artí-culo tercero de la Ley Foral de modificación dediversos impuestos y otras medidas tributarias.

Motivación: Ahora que las empresas estánsaliendo de la crisis y compensando las pérdidasde ejercicios anteriores es injusto poner límites adicha compensación.

ENMIENDA NÚM. 48

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de modificación del punto 1 delpunto número tres del artículo tercero del proyectode Ley Foral de modificación de diversos impues-tos y otras medidas tributarias, relativa a la modifi-cación del artículo 40.1 y .3 de la Ley 24/1996, de30 de diciembre, del Impuesto sobre Sociedades,que quedaría redactado de la siguiente manera:

«Tres. Artículo 40.1 y 3.

“1. La base imponible positiva podrá ser reduci-da con las bases liquidables negativas de losperiodos impositivos que concluyeron en los quin-ce años inmediatos anteriores con el límite del 70por ciento de la base imponible previa a dichareducción. Dicho límite del 70 por ciento nooperará para aquellos sujetos pasivos cuyacifra de negocio no supere los veinte millonesde euros. Las citadas bases liquidables negativastendrán que haber sido objeto de la oportuna liqui-dación o autoliquidación.

En todo caso, se podrán compensar en el perí-odo impositivo bases liquidables negativas hastael importe de 1 millón de euros. Si el períodoimpositivo tuviera una duración inferior al año, estelímite será el resultado de multiplicar 1 millón deeuros por la proporción existente entre la duracióndel período impositivo respecto del año.

La limitación a la compensación de bases liqui-dables negativas no resultará de aplicación en elimporte de las rentas correspondientes a quitas oesperas consecuencia de un acuerdo con losacreedores del sujeto pasivo. Las bases imponi-bles negativas que sean objeto de compensacióncon dichas rentas no se tendrán en consideración

respecto del importe de 1 millón de euros a que serefiere el párrafo anterior.

El límite previsto en este apartado no se apli-cará en el período impositivo en que se produzcala extinción de la entidad, salvo que la misma seaconsecuencia de una operación de reestructura-ción a la que resulte de aplicación el régimen fis-cal especial establecido en el Capítulo IX del Títu-lo X”».

Justificación: La propuesta de la limitación dela reducción al 70% perjudica claramente a laspequeñas y medianas empresas.

ENMIENDA NÚM. 49

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión del punto cuatro delartículo tercero de la Ley Foral de modificación dediversos impuestos y otras medidas tributarias.

Motivación: Las empresas navarras no tienenque tener un gravamen impositivo tan alto como elpropuesto en esta ley, ya que afecta considerable-mente a su competitividad y quedan en francadesventaja frente a las empresas del resto deEspaña.

ENMIENDA NÚM. 50

FORMULADA POR EL GRUPO PARLAMENTARIO

PARTIDO SOCIALISTA DE NAVARRA

Enmienda de supresión del punto número cua-tro al artículo tercero del proyecto de Ley Foral demodificación de diversos impuestos y otras medi-das tributarias, relativa a la modificación del artí-culo 50.1.a) de la Ley 24/1996, de 30 de diciem-bre, del Impuesto sobre Sociedades.

Justificación: La propuesta de subir el tipoimpositivo de las empresas al 28% deja a Navarraen peor situación impositiva del territorio común.

ENMIENDA NÚM. 51

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión de los puntos cinco,seis, siete, ocho y nueve del artículo tercero de la

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

20

Ley Foral de modificación de diversos impuestos yotras medidas tributarias.

Motivación: Resulta a todas luces injusto quelas pequeñas empresas que se puedan ver obliga-das a desprenderse de activos, u obtengan ingre-sos extraordinarios independientes a su actividadhabitual, vean perdido su derecho a un tipo degravamen reducido.

Los puntos 5, 7, 8 y 9 son claramente perjudi-ciales para los colectivos afectados.

ENMIENDA NÚM. 52

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de modificación del apartado diezdel artículo tercero.

Artículo tercero. Ley Foral del Impuesto sobreSociedades.

El apartado diez del artículo tercero quedaráredactado de la siguiente forma:

Diez. Artículo 51.

“Artículo 51. Cuota íntegra y tributación mínima.

1. Se entenderá por cuota íntegra la cantidadresultante de aplicar a la base liquidable el tipo degravamen.

2. En el supuesto de sujetos pasivos que tribu-ten a los tipos de gravamen establecidos en losnúmeros 1 y 2 de artículo 50, el importe resultantede la aplicación de las bonificaciones y deduccio-nes sobre la cuota íntegra no podrá ser inferior ala tributación mínima que se define en el númerosiguiente.

3. A los efectos de determinar el importe de latributación mínima, se procederá de la siguienteforma:

1.º Se minorará la base liquidable en el importeresultante de dividir por el tipo de gravamen lasuma de las bonificaciones aplicadas en la cuota yde las deducciones para evitar la doble imposicióninterna del artículo 59, en ambos casos aplicadasen el ejercicio.

2.° Sobre el importe obtenido se aplicará elporcentaje del 13 por 100.

3.° El resultado de la operación anterior seminorará, en su caso, en las siguientes cuantías:

a) Las deducciones por doble imposición inter-nacional aplicadas en el ejercicio.

b) Las deducciones por inversiones en produc-ciones cinematográficas y series audiovisuales,reguladas en el artículo 70.

c) El 50 por 100 de las deducciones por la rea-lización de actividades de investigación, desarrolloe innovación tecnológica, reguladas en el artículo66. Tratándose de sujetos pasivos que tributen alos tipos de gravamen establecidos en el artículo50.1.b), dicho porcentaje será el 100 por 100.

A los efectos de lo establecido en las letras b)y c) se computarán las deducciones generadas enel ejercicio y las pendientes de aplicación de ejer-cicios anteriores.

4. Lo establecido en este artículo no será apli-cable a las entidades del artículo 50.3 respecto delos resultados a los que se apliquen los tipos degravamen generales señalados en el artículo50.1”.

Motivación: Se modifica el artículo 51 en susnúmeros 2 y 3 al objeto de clarificar su aplicación,así como de introducir la deducción por inversio-nes en producciones cinematográficas como unposible y nuevo artífice para la minoración de latributación mínima.

Con arreglo a lo dicho, las novedades másimportantes son las siguientes:

1.ª Las deducciones por inversiones en produc-ciones cinematográficas podrán rebajar la tributa-ción mínima en el 100% de su importe.

2.ª Las deducciones por I+D+i podrán rebajarla tributación mínima en el 50% o en el 100% desu importe, dependiendo de la clase de entidadque las aplique.

3.ª Se clarifica el cómputo de las deduccionespor inversiones en producciones cinematográficasy de las deducciones por I+D+i para rebajar la tri-butación mínima: el 100% o el 50% se aplicarásobre las deducciones generadas en el ejercicio ysobre las pendientes de aplicación de ejerciciosanteriores.

4.ª Se aclara y se precisa el orden de aplica-ción para el cálculo de la tributación mínima.

Aunque no supone ningún cambio en relacióncon el contenido del proyecto de ley foral, ha deobservarse que se distingue la forma de computarlas deducciones para evitar la doble imposicióninterna del artículo 59 (se minorarán en la base

B.O. del Parlamento de Navarra / IX Legislatura Núm. 40 / 11 de diciembre de 2015

21

liquidable, “elevadas al integro”) de las deduccio-nes por doble imposición internacional (se minora-rán sin elevar al íntegro y sobre el importe obteni-do después de aplicar el porcentaje del 13 por100).

ENMIENDA NÚM. 53

FORMULADA POR LA AGRUPACIÓN DE PARLAMENTARIOS FORALES DEL

PARTIDO POPULAR DE NAVARRA

Enmienda de supresión del punto once delartículo tercero de la Ley Foral de modificación dediversos impuestos y otras medidas tributarias.

Motivación: La nueva Reforma Fiscal desincen-tiva la inversión en activos fijos.

ENMIENDA NÚM. 54

FORMULADA POR LOS GRUPOS PARLAMENTARIOS

GEROA BAI, EH BILDU NAFARROA,PODEMOS-AHAL DUGU Y LA AGRUPACIÓN DE

PARLAMENTARIOS FORALES DE IZQUIERDA-EZKERRA

Enmienda de modificación del apartado trecedel artículo tercero.

Artículo tercero. Ley Foral del Impuesto sobreSociedades. Modificación del apartado trece

El apartado trece del artículo tercero quedaráredactado de la siguiente forma:

Trece. Artículo 70.

“Artículo 70. Deducción por inversiones en pro-ducciones cinematográficas y series audiovisuales

1. Las inversiones en producciones españolasde largometrajes cinematográficos y de seriesaudiovisuales de ficción, animación o documentalque permitan la confección de un soporte físicoprevio a su producción industrial seriada daránderecho al productor a una deducción del 35 por100. La base de la deducción estará constituidapor el coste total de la producción, así como porlos gastos para la obtención de copias y los gas-tos de publicidad y promoción a cargo del produc-tor hasta el límite para ambos del 50 por 100 delcoste de producción.

Al menos el 25 por 100 de la base de la deduc-ción deberá corresponderse con gastos realizadosen territorio navarro.

Para la aplicación de esta deducción seránecesario el cumplimiento de los siguientes requi-sitos:

a') Que la producción obtenga el correspon-diente certificado de nacionalidad y el certificadoque acredite el carácter cultural en relación con sucontenido, su vinculación con la realidad cultural osu contribución al enriquecimiento de la diversidadcultural de las obras cinematográficas que se exhi-ben en España, emitidos por el Instituto de Cine-matografía y de las Artes Audiovisuales.

b') Que se deposite una copia nueva y en per-fecto estado de la producción en la FilmotecaEspañola o en la filmoteca oficialmente reconocidapor la respectiva comunidad autónoma, en los tér-minos establecidos en la Orden CUL/2834/2009,de 19 de octubre.

En el supuesto de una coproducción, losimportes señalados en este número se determina-rán, para cada coproductor, en función de su res-pectivo porcentaje de participación en aquella.