¿cuál es el perfil que las empresas requieren de los

TRANSCRIPT

¿Cuál es el perfil que las empresas requieren de los ingenieros? Sector Consultoría

Dr. Reyes Juárez Del A.

Presidente de la FEPAC

Contenido de la Presentación

• Ciclo integral de los proyectos de infraestructura

• El reto de hacer más con menos

• Algunas lecciones aprendidas en México

• Visión de la ASCE

• Perfiles requeridos

• Retos futuros

• La experiencia de la región en APPs

• Porqué nuestros países requieren APPs en infraestructura?

• Posición de AL en Competitividad

• Infraestructura & Competitividad

• Inversión en infraes- tructura como % del PIB

Relaciones entre Infraestructura y Competitividad

La necesidad de las APPs en

América Latina

Tipología de Servicios de

Consultoría en APPs

Los perfiles requeridos de los ingenieros

y los retos futuros

2

Competitividad

de Acuerdo al Foro Económico Mundial 2013

Source: The Global Competitiveness Report

Alemania

Mexico

Switzerland

United Kingdom

United States

Brazil

China

Argentina Honduras

El Salvador

Nicaragua

Panama

Guatemala

Chile

Paraguay

2,5

3

3,5

4

4,5

5

5,5

6

2006 2007 2008 2009 2010 2011 2012 2013

Pu

nta

je

Indice Global de Competitividad

Infraestructura/competitividad

Existe un rezago en competitividad de los países de América Latina en relación con los países asiáticos .

Chile ocupa la mejor posición en América Latina, y se ha apoyado en recursos de los fondos del sistema de pensiones.

Source: The Global Competitiveness Report 2013-2014, WEF (2014).

Unites States

Germany Japan

Taiwan

Chile

China Thailand

India

Brazil Mexico

Colombia Peru

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80

Po

siti

on

of

infr

astr

uct

ure

en

do

wm

en

t

Competitiveness Position

Relationship Infrastructure/Competitiveness

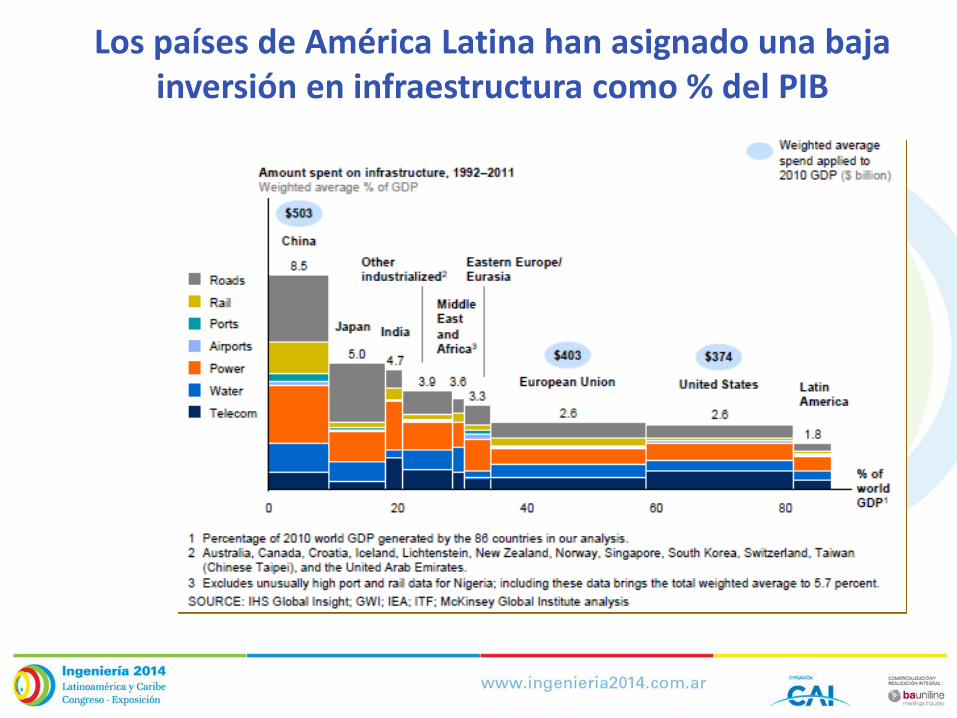

Los países de América Latina han asignado una baja inversión en infraestructura como % del PIB

Fuente. CAF (Banco de Desarrollo de América Latina). La Infraestructura en el Desarrollo Integral de América Latina. IDEAL 2013

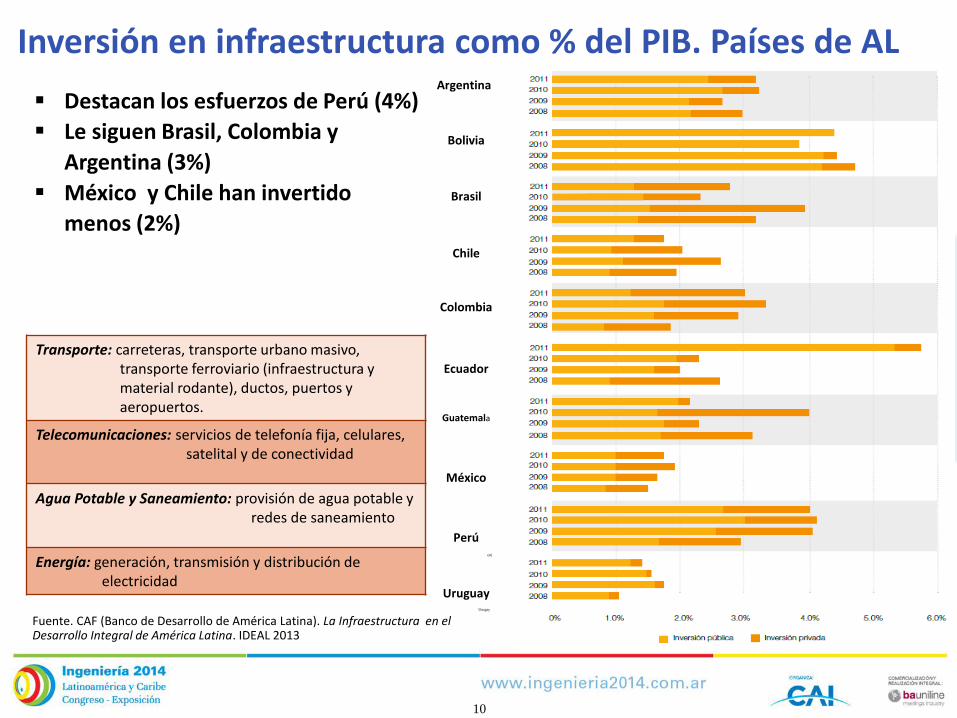

Destacan los esfuerzos de Perú (4%)

Le siguen Brasil, Colombia y

Argentina (3%)

México y Chile han invertido

menos (2%)

Inversión en infraestructura como % del PIB. Países de AL

erú

Urugay

Transporte: carreteras, transporte urbano masivo, transporte ferroviario (infraestructura y material rodante), ductos, puertos y aeropuertos.

Telecomunicaciones: servicios de telefonía fija, celulares, satelital y de conectividad

Agua Potable y Saneamiento: provisión de agua potable y redes de saneamiento

Energía: generación, transmisión y distribución de electricidad

10

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Guatemala

México

Perú

Uruguay

Panorama Mundial de las APPs

Mas de 6 000 proyectos han sido desarrollados como APPs en los últimos

20 años.

América Latina es la región líder con el 30% del número de proyectos

y 38% del monto de inversión (más de 845 BDD).

Son dominantes los proyectos de energía y telecomunicaciones

Source: Private Participation in Infrastructure Projects Database, © 2014 The World Bank Group.

6,146 $2´199,403

0%

20%

40%

60%

80%

100%

Number of projects Investment (millionsUSD)

Number of projects and amount of investment by Region, 1990-2013

Middle East and North Africa

Sub-Saharan Africa

Europe Central and Asia

South Asia

East Asia and Pacific

Latin America and Caribbean 0%

20%

40%

60%

80%

100%

Number ofprojects

Investment(millions USD)

Number of projects and amount of investment in PPPs by Sector, 1990-2013

Water and sewerage

Telecom

Transport

Energy

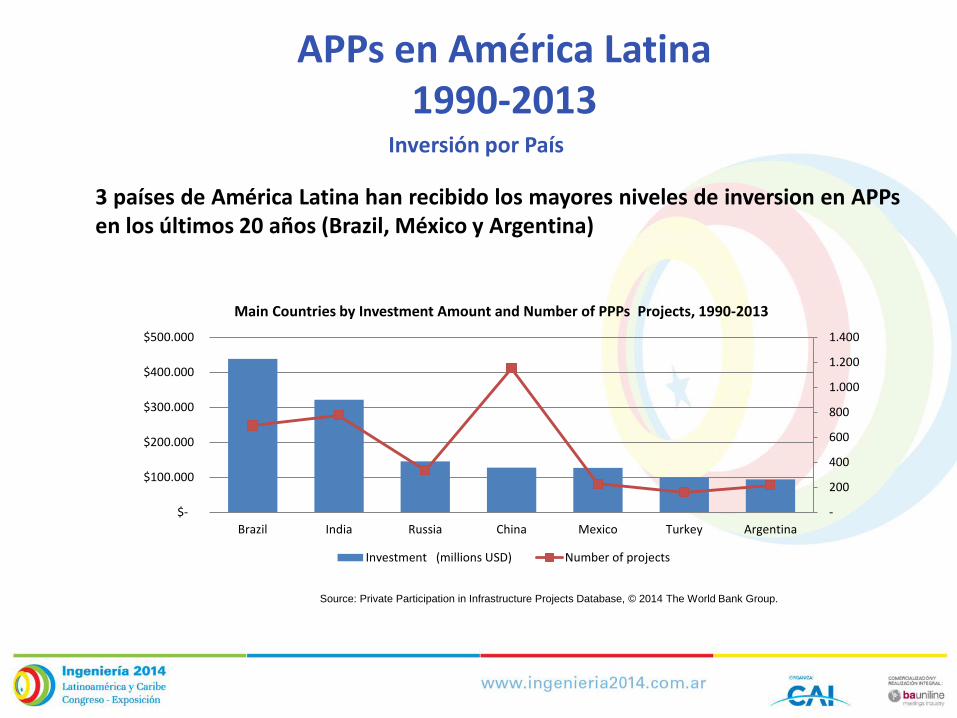

APPs en América Latina 1990-2013

3 países de América Latina han recibido los mayores niveles de inversion en APPs en los últimos 20 años (Brazil, México y Argentina)

Source: Private Participation in Infrastructure Projects Database, © 2014 The World Bank Group.

-

200

400

600

800

1.000

1.200

1.400

$-

$100.000

$200.000

$300.000

$400.000

$500.000

Brazil India Russia China Mexico Turkey Argentina

Main Countries by Investment Amount and Number of PPPs Projects, 1990-2013

Investment (millions USD) Number of projects

Inversión por País

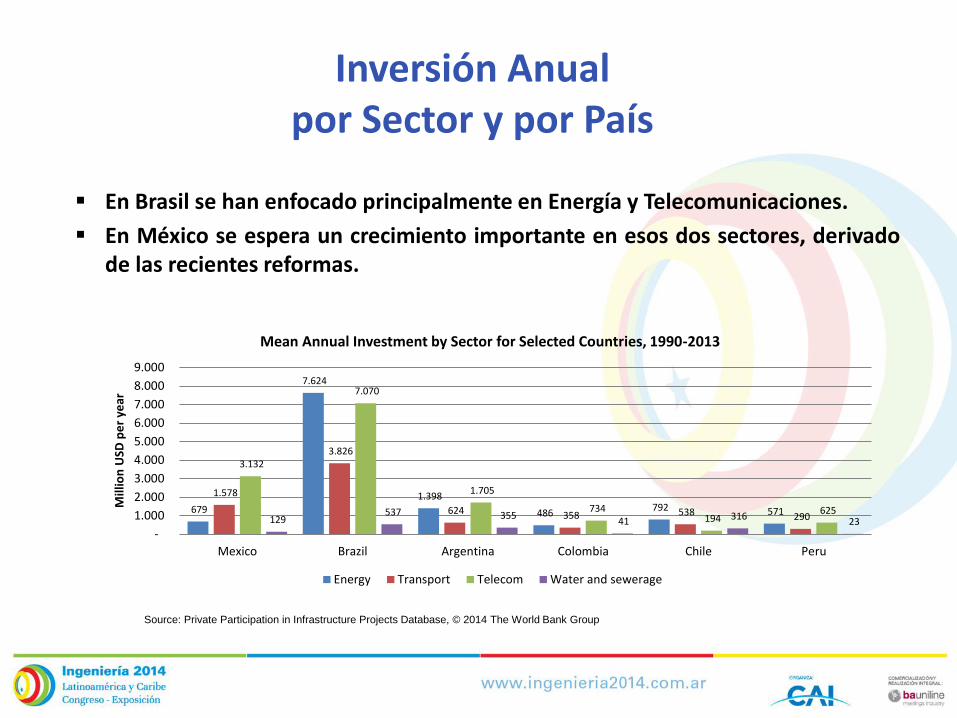

Inversión Anual por Sector y por País

Source: Private Participation in Infrastructure Projects Database, © 2014 The World Bank Group

En Brasil se han enfocado principalmente en Energía y Telecomunicaciones.

En México se espera un crecimiento importante en esos dos sectores, derivado de las recientes reformas.

679

7.624

1.398

486 792 571

1.578

3.826

624 358 538 290

3.132

7.070

1.705

734 194

625 129

537 355 41 316

23 -

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Mexico Brazil Argentina Colombia Chile Peru

Mill

ion

USD

pe

r ye

ar

Mean Annual Investment by Sector for Selected Countries, 1990-2013

Energy Transport Telecom Water and sewerage

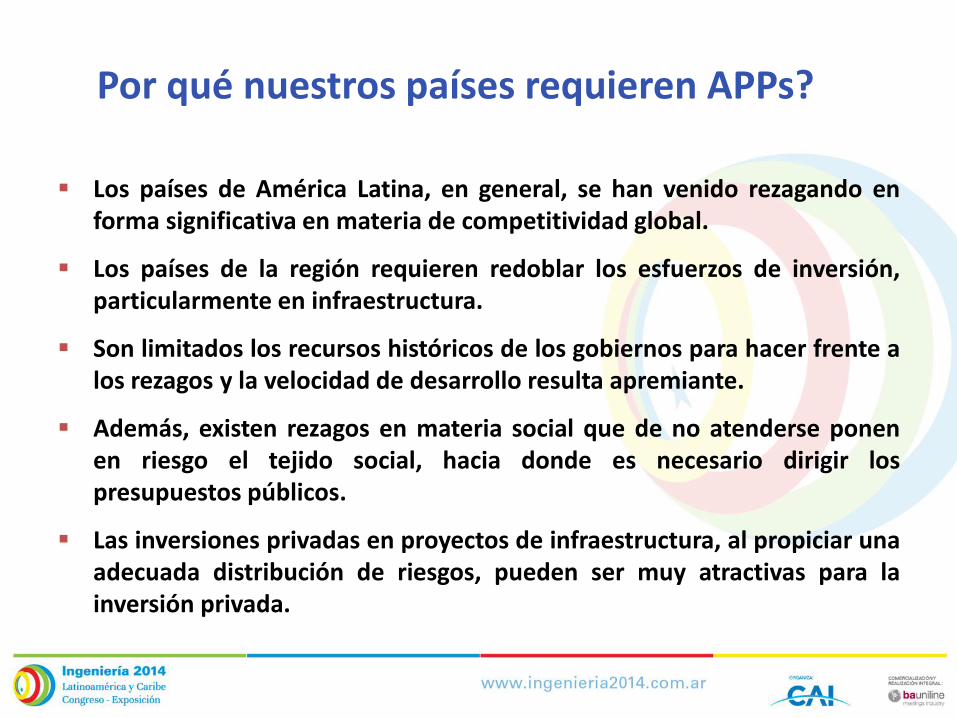

Por qué nuestros países requieren APPs?

Los países de América Latina, en general, se han venido rezagando en forma significativa en materia de competitividad global.

Los países de la región requieren redoblar los esfuerzos de inversión, particularmente en infraestructura.

Son limitados los recursos históricos de los gobiernos para hacer frente a los rezagos y la velocidad de desarrollo resulta apremiante.

Además, existen rezagos en materia social que de no atenderse ponen en riesgo el tejido social, hacia donde es necesario dirigir los presupuestos públicos.

Las inversiones privadas en proyectos de infraestructura, al propiciar una adecuada distribución de riesgos, pueden ser muy atractivas para la inversión privada.

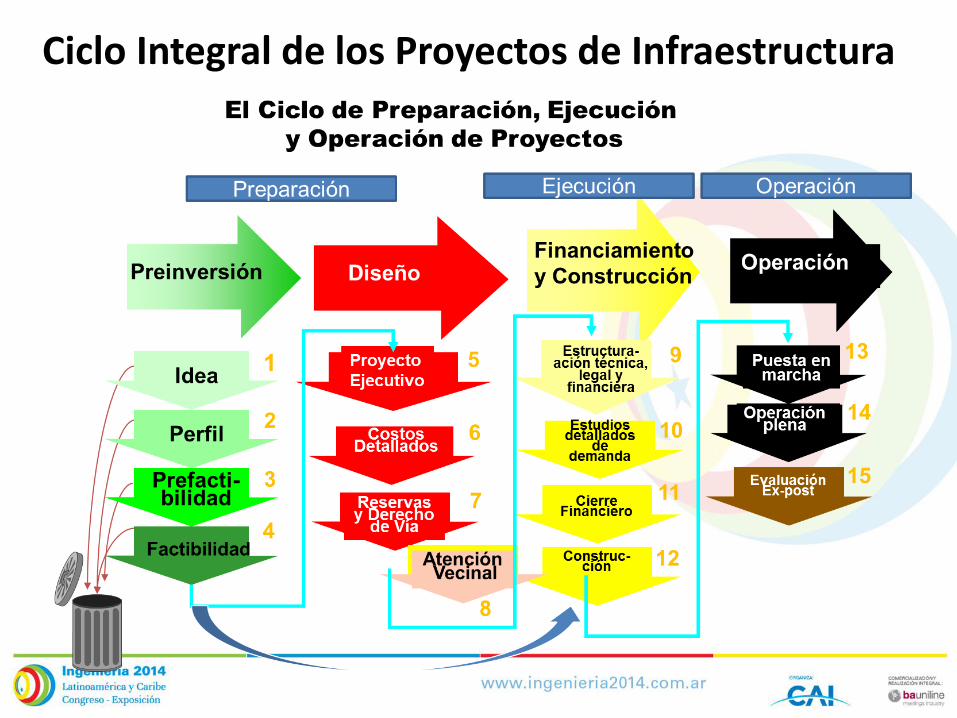

Ciclo Integral de los Proyectos de Infraestructura

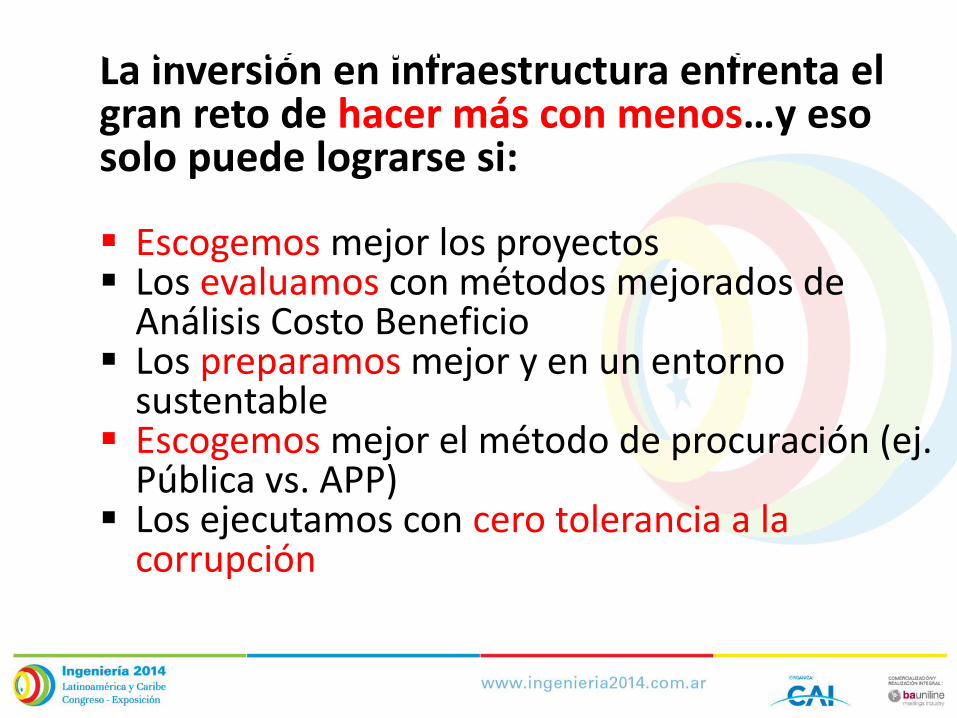

Los Desafíos

La inversión en infraestructura enfrenta el gran reto de hacer más con menos…y eso solo puede lograrse si: Escogemos mejor los proyectos Los evaluamos con métodos mejorados de

Análisis Costo Beneficio Los preparamos mejor y en un entorno

sustentable Escogemos mejor el método de procuración (ej.

Pública vs. APP) Los ejecutamos con cero tolerancia a la

corrupción

Los mayores retos para hacer más con menos

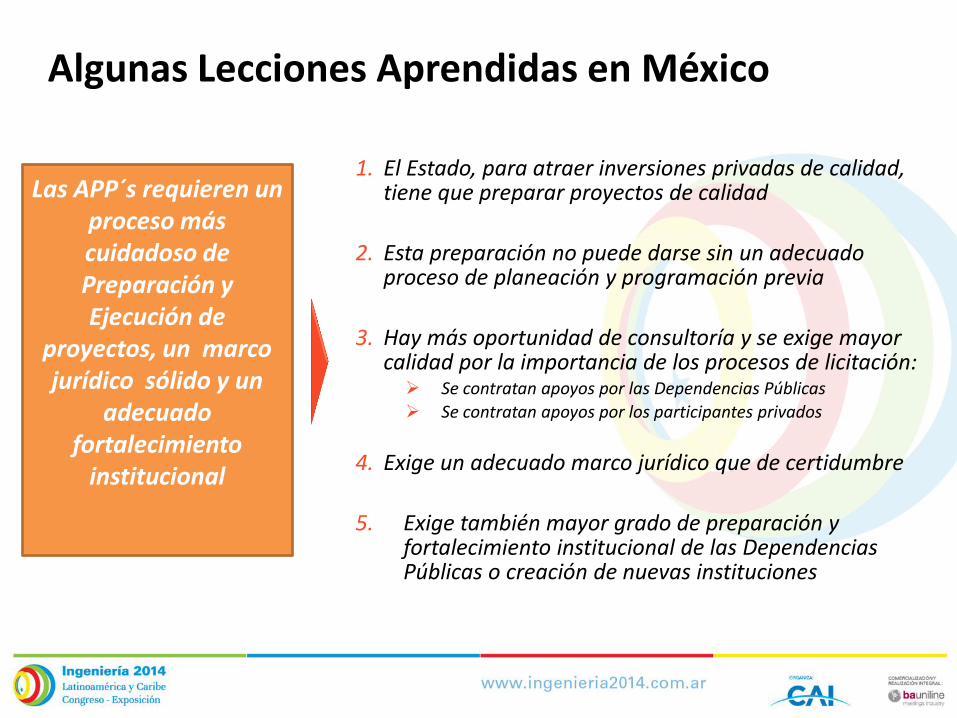

Algunas Lecciones Aprendidas en México

Las APP´s requieren un proceso más cuidadoso de Preparación y Ejecución de

proyectos, un marco jurídico sólido y un

adecuado fortalecimiento

institucional

1. El Estado, para atraer inversiones privadas de calidad, tiene que preparar proyectos de calidad

2. Esta preparación no puede darse sin un adecuado proceso de planeación y programación previa

3. Hay más oportunidad de consultoría y se exige mayor calidad por la importancia de los procesos de licitación: Se contratan apoyos por las Dependencias Públicas

Se contratan apoyos por los participantes privados

4. Exige un adecuado marco jurídico que de certidumbre

5. Exige también mayor grado de preparación y fortalecimiento institucional de las Dependencias Públicas o creación de nuevas instituciones

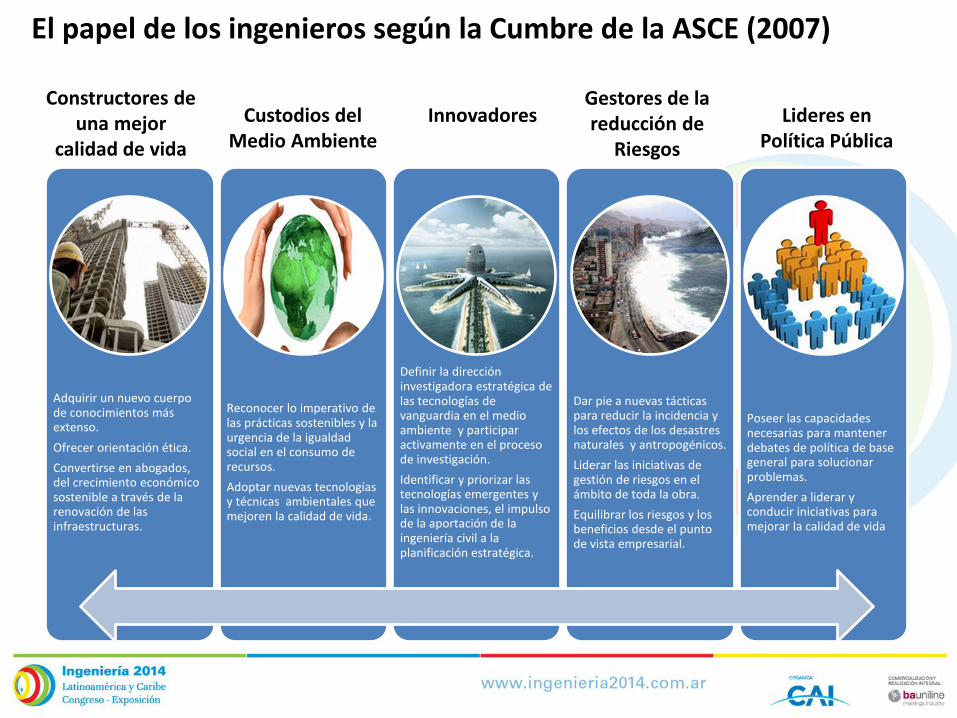

El papel de los ingenieros según la Cumbre de la ASCE (2007)

Adquirir un nuevo cuerpo de conocimientos más extenso.

Ofrecer orientación ética.

Convertirse en abogados, del crecimiento económico sostenible a través de la renovación de las infraestructuras.

Reconocer lo imperativo de las prácticas sostenibles y la urgencia de la igualdad social en el consumo de recursos.

Adoptar nuevas tecnologías y técnicas ambientales que mejoren la calidad de vida.

Definir la dirección investigadora estratégica de las tecnologías de vanguardia en el medio ambiente y participar activamente en el proceso de investigación.

Identificar y priorizar las tecnologías emergentes y las innovaciones, el impulso de la aportación de la ingeniería civil a la planificación estratégica.

Dar pie a nuevas tácticas para reducir la incidencia y los efectos de los desastres naturales y antropogénicos.

Liderar las iniciativas de gestión de riesgos en el ámbito de toda la obra.

Equilibrar los riesgos y los beneficios desde el punto de vista empresarial.

Poseer las capacidades necesarias para mantener debates de política de base general para solucionar problemas.

Aprender a liderar y conducir iniciativas para mejorar la calidad de vida

Constructores de una mejor

calidad de vida

Custodios del Medio Ambiente

Innovadores Gestores de la reducción de

Riesgos

Lideres en Política Pública

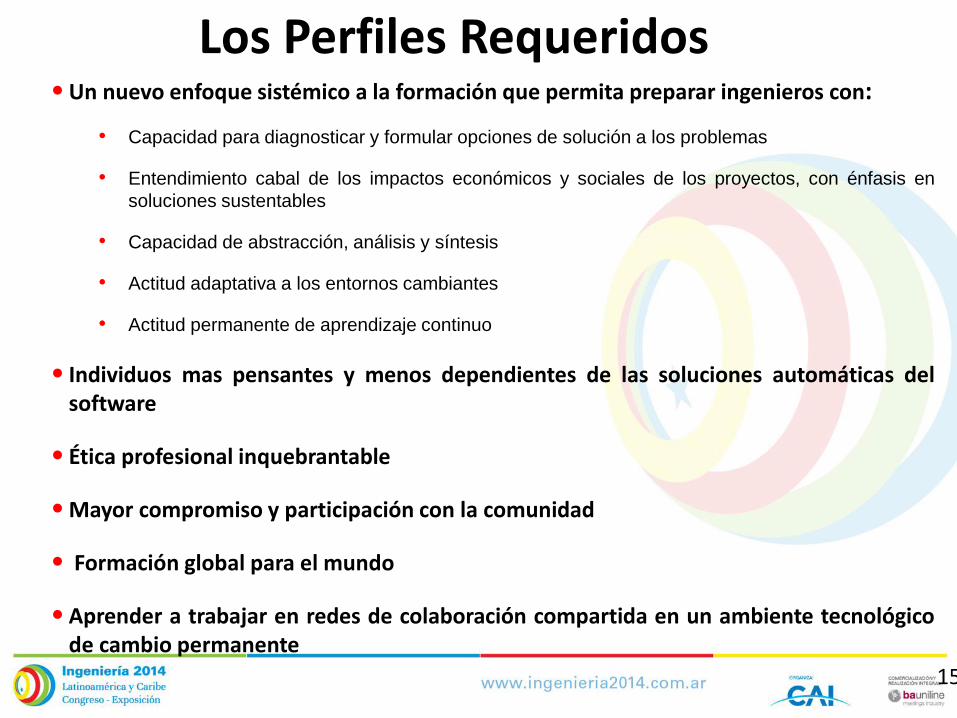

•Un nuevo enfoque sistémico a la formación que permita preparar ingenieros con:

• Capacidad para diagnosticar y formular opciones de solución a los problemas

• Entendimiento cabal de los impactos económicos y sociales de los proyectos, con énfasis en

soluciones sustentables

• Capacidad de abstracción, análisis y síntesis

• Actitud adaptativa a los entornos cambiantes

• Actitud permanente de aprendizaje continuo

• Individuos mas pensantes y menos dependientes de las soluciones automáticas del software

• Ética profesional inquebrantable

•Mayor compromiso y participación con la comunidad

• Formación global para el mundo

•Aprender a trabajar en redes de colaboración compartida en un ambiente tecnológico de cambio permanente

37 15

Los Perfiles Requeridos

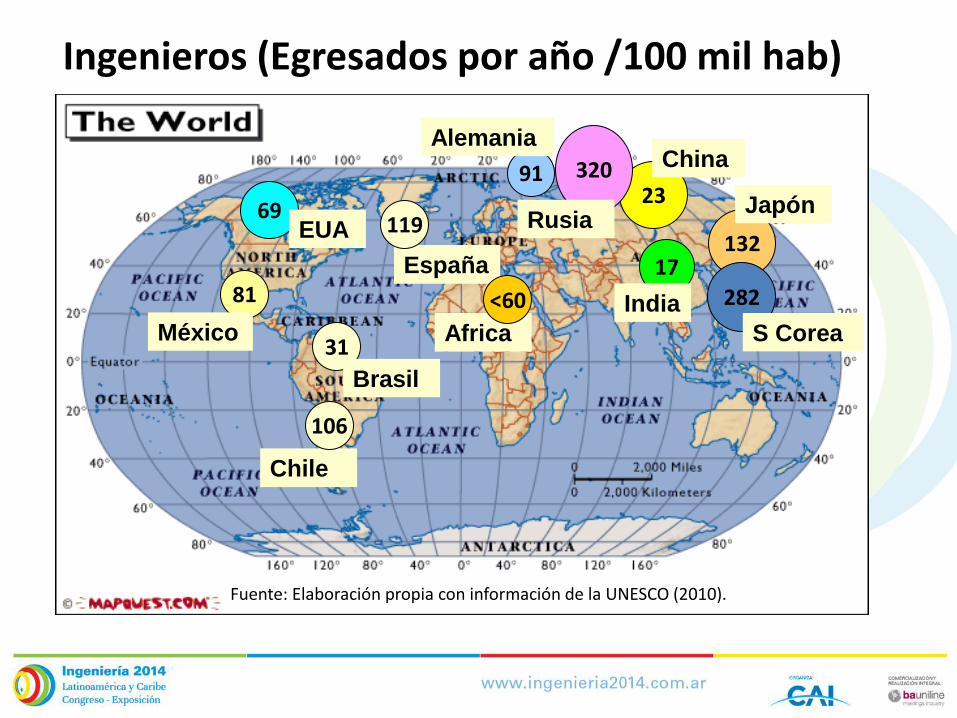

23

17

India

132

320

282

31

81

69

S Corea

Japón

China

Rusia

Brasil

México

EUA

91

Alemania

Chile

106

España

119

Africa

<60

Fuente: Elaboración propia con información de la UNESCO (2010).

Ingenieros (Egresados por año /100 mil hab)

México: Estadísticas del ámbito laboral de las ingenierías

La mayoría de los egresados de alguna ingeniería a nivel profesional terminan por obtener un empleo sin relación a su área de estudio. Los porcentajes de representación de dichos casos van desde el 42 hasta el 62 por ciento.

Nivel de afinidad entre el área de estudio y el área laboral por ingeniería

Fuente: Elaboración propia con datos del Observatorio Laboral de la Secretaría del Trabajo (2013)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

h b c i g j e f d a

50,8% 47,8% 44,9% 43,5% 43,4% 40,7% 36,3% 34,1% 28,6% 24,9%

42,1% 48,9% 48,9% 47,1% 49,1% 46,0%

54,8% 53,0% 62,6% 56,9%

Directamente relacionado Poco Relacionado Sin Relación

Clave INGENIERIAS:

a Industria de la Alimentación

b Electricidad y generación de energía

c Electrónica y automatización

d Ingeniería mecánica y metalurgica

e Ingeniería Química

f Ingeniería de vehículos de motor, barcos y aeronaves

g Minería y extracción

h Tecnología y protección del medio ambiente

i Tecnologías de la información y la comunicación

j Ciencias de la computación

Expectativas de Crecimiento Económico (2014)

Los países de América Latina crecerán por encima del promedio mundial

1.8%

3.0%

4.5%

0.5%

3.6%

5.5 %

Source: FMI (2014)

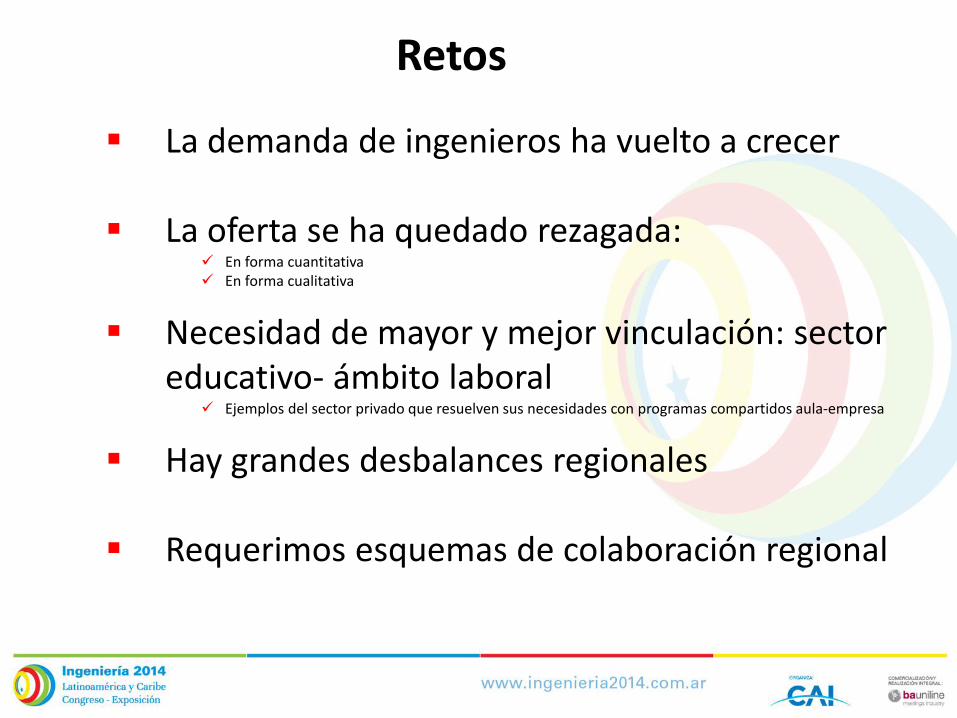

La demanda de ingenieros ha vuelto a crecer La oferta se ha quedado rezagada:

En forma cuantitativa En forma cualitativa

Necesidad de mayor y mejor vinculación: sector educativo- ámbito laboral

Ejemplos del sector privado que resuelven sus necesidades con programas compartidos aula-empresa

Hay grandes desbalances regionales Requerimos esquemas de colaboración regional

El Retos

Vinculación con las nuevas generaciones Mentores de jóvenes ingenieros Vehículos para la innovación y desarrollo Poner en práctica la ética profesional Trust adviser de la sociedad

El Papel de las Organizaciones de Consultores

FIDIC- Federación Internacional de Ingenieros Consultores

Representa globalmente a la voz de la consultoría

Fepac- Federación Panamericana de Consultores

Representa en el continente americano y península ibérica a las empresas de consultoría

Asociaciones en cada país

Las Organizaciones de Consultores

…….

ABCE-Brasil

ACE-Ecuador

ACODES- El Salvador

AIC- Chile

APC-Perú

CADECI-Argentina

CANEC-Ecuador

CAVECON-Venezuela

CCI-Colombia

CHEC-Honduras

CPC-Paraguay

Tecniberia-España

El Papel de FEPAC

Facilitar intercambio de capacidades y

experiencias

Adopción de mejores prácticas

Difusión de oportunidades de mercado

Mecanismos de selección por calidad

Promoción e impulso a la actividad

22

Federación Panamericana

de Consultores

Rua Ricardo Rivera Navarrete 762, piso 11, Distrito San Isidro, Lima, Perú.

www.fepac.org