cuaderno de bonos, incentivos y convenciones1 cuaderno de bonos, incentivos y convenciones (bic)i....

TRANSCRIPT

● 1

Cuaderno de Bonos, Incentivos y Convenciones (BIC)

I. Bases Generales

1) Participan todos los Agentes segmento Plata, Oro y Platino al cierre de cada trimestre. Para Puntos Azules se tomara el segmento al cierre de cada periodo a evaluar. Los Agentes segmento Punto Azul participan exclusivamente para los Bonos de Vida Individual y Gastos Médicos Individual.

2) Para este cuaderno de Bonos, se tomarán en cuenta las Primas pagadas y aplicadas del 1° de enero de 2012 al cierre de diciembre del mismo año.

3) Se pagará ajuste anual, mismo que se obtiene del cálculo del Bono Anual, menos los Bonos Trimestrales pagados.

4) El Bono Anual se determinará multiplicando el requisito trimestral por cuatro, más un incremento del 20%. Adicionalmente el Agente deberá de contar con al menos dos Bonos BIC trimestrales del mismo Ramo.

5) A los Agentes que no cuenten con base para el cálculo de conservación o incremento se les ubicara en la primera columna de pago.

Los Agentes con edad mayor a 60 años y por lo menos 15 años de servicio en la compañía, que no cumplan con la prima requisito de primer año pero cumplan con el porcentaje de Conservación o siniestralidad, se les pagará el Bono de Renovación con los porcentajes de la primera banda de requisito trimestral y anual, esto aplica para el Bono de Vida Individual Renovación y Gastos Médicos Mayores.

6) Cálculo de Factores:

a) Nuevos Negocios de Vida Individual: Pólizas pagadas y aplicadas durante el Trimestre de Vida Individual Primer Año, cuya Prima Anualizada Neta sea mayor o igual a 12,000 pesos. Participan únicamente las Pólizas que reciben su primer pago. Los Negocios Nuevos que se hayan cancelado serán descontados en el periodo en el que se de la cancelación.

b) Conservación de Vida Individual:

1. Prima Anualizada: Es la prima correspondiente al valor de las coberturas vigentes, en el periodo a evaluar, de Pólizas que se encuentran en la base.

2. Prima Pagada de Renovación de los últimos 12 meses de las Pólizas que se encuentren en la base y estén canceladas a fecha de corte.

2 ●

c) Participan los Asegurados de Pólizas de Primer Año que reciban su primer pago y aplicación en el trimestre a evaluar. Para renovaciones se consideran los Nuevos Asegurados dados de alta durante el trimestre a evaluar. Los Nuevos Asegurados que se hayan dado de baja serán descontados en el periodo en el que se presente la baja.

d) Conservación de Gastos Médicos Mayores Individual

e) Siniestralidad de Gastos Médicos Mayores Individual

f) Siniestralidad de Automóviles Individual

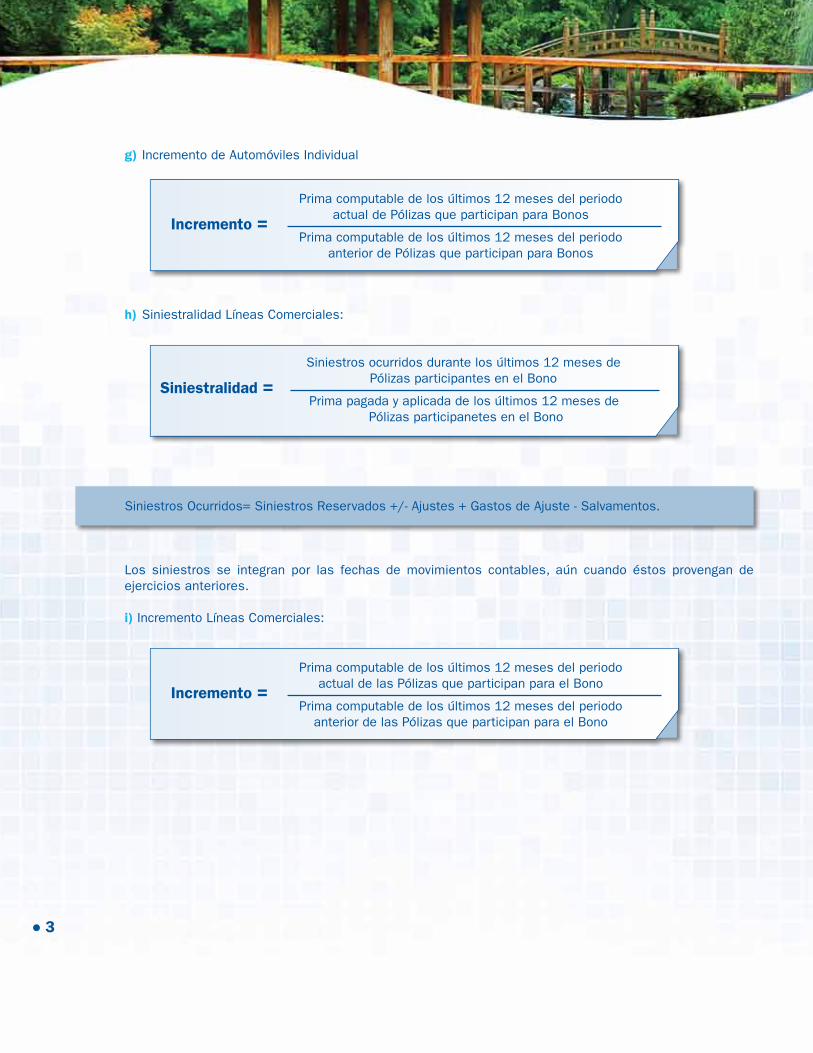

Siniestros Ocurridos= Siniestros Reservados +/- Ajustes + Gastos de Ajuste - Salvamentos.

Los siniestros se integran por las fechas de movimientos contables, aún cuando éstos provengan de ejercicios anteriores.

● 3

g) Incremento de Automóviles Individual

h) Siniestralidad Líneas Comerciales:

Siniestros Ocurridos= Siniestros Reservados +/- Ajustes + Gastos de Ajuste - Salvamentos.

Los siniestros se integran por las fechas de movimientos contables, aún cuando éstos provengan de ejercicios anteriores.

i) Incremento Líneas Comerciales:

4 ●

Los factores de los puntos b, d, e, f, g ,h, i se calculan bajo la regla de los últimos 12 meses, es decir, para su cálculo se tomaran los últimos 12 meses al cierre del periodo de evaluación. Lo anterior se clarifica en la siguiente tabla:

7) Beneficios Adicionales por Segmento: Los Agentes segmento VIP contaran con el beneficio de 10% adicional sobre sus Bonos ganados. Los Agentes segmento Plus contarán con el beneficio del 5% adicional a sus Bonos ganados. El segmento se determinará al cierre de cada trimestre.

8) En caso de ser acreedores a Bono y alguna(s) Póliza(s) que lo constituya(n) sea(n) cancelada(s), se recalculará el Bono (Número de Negocios en cuanto a Póliza o Asegurados) y se realizarán los ajustes necesarios contra los ingresos percibidos (Comisiones, Bonos, Concursos, etc.).

9) En caso de cambio de conducto o cesión de cartera, la Póliza (la Prima y los siniestros que la integran) se considerará para efectos de conservación, incremento y siniestralidad dentro de la base del Agente original hasta que se efectúe el pago en la clave del nuevo Agente. A partir de ese momento, la Póliza (la Prima y los siniestros que la integran), formará parte de la base del nuevo Agente que la recibe.

10) Las pólizas con reaseguro participan al 100% para requisito del Bono y para Pago se excluye la Prima que se encuentre en reaseguro.

11) Si algún negocio cuenta con condiciones especiales, dividendos, licitaciones o usos de instalación, no participan para Bonos.

12) El tipo de cambio usado será el del primer día hábil del mes, de acuerdo a lo publicado en el Diario Oficial de la Federación. Para la Prima computable se aplicará de acuerdo al mes en que se pagó la Póliza y para la conservación de acuerdo a la fecha de corte del cálculo.

● 5

13) Los negocios provenientes de una sola fuente serán topados a 1,500,000 pesos para los Bonos de Vida Individual, Automóviles Individual y Gastos Médicos Individual, así como para Clubes y Convenciones de estas Líneas de Negocio.

14) Los negocios clasificados como individuales con características de colectivos, así como los negocios especiales cuya particularidad no se detallen en estas bases generales serán revisados por el Director Territorial y el Director de Desarrollo, Distribución y Ventas, para determinar la forma en la que participara en el presente cuaderno de Bonos.

15) En caso de detectarse prácticas inusuales se suspenderá el pago hasta ser revisado por la Dirección de Desarrollo Distribución y Ventas.

16) Para aquellos Agentes con una cartera mayor o igual a 2,000,000 pesos en los últimos 12 meses por Bono, la perdida de un negocio no podrá afectar en más de 15 puntos porcentuales el incremento. De presentarse esta situación dicho efecto se topará a 15 puntos porcentuales.

Este cuaderno está sujeto a cambios dependiendo la situación financiera del mercado y/o país.

Consideraciones para los Bonos de Vida Individual

17) Participan todos los productos de Vida Individual con plazo de pago mayor o igual a 10 años, pensiones privadas (Milenium Retiro y Dominium). Participan Eduplanes sin importar el plazo de pago. Se excluyen Vida Familiar (DxN), aportaciones adicionales y Primas excedentes de Vida Inteligente, Vida Creciente, Vida Rendimiento, Eduahorro, Línea Life, Universal Variable y continuaciones automáticas de planes flexibles.

18) Para los planes Tradicionales, las Primas computables pagadas mediante cargos automáticos (retiros al Fondo de Inversión) cuentan para todos los Bonos de Vida Individual (no es el caso de los planes Flexibles).

19) La base para el cálculo de conservación del Bono de Vida Individual se verá reducida por: • Pólizaspagadasen2011ysiniestradasantesdesusiguienteaniversario. • Pólizasquellegaronasuvencimientoen2011. • CoberturasqueseancanceladasoqueconcluyeronconelperiodoporedaddelAsegurado.

20) Para aquellos Agentes con una cartera mayor a 2,000,000 de pesos en los últimos 12 meses en Vida Individual la cancelación de un negocio no afectará en más de 7 puntos porcentuales su conservación, de presentarse esta situación su efecto se topará a 7 puntos porcentuales. Lo anterior aplica para el Bono de Vida Individual Renovación.

21) Para el cálculo de conservación no se considerarán Primas únicas. Se considerarán Rehabilitaciones sin afectar la base de cálculo.

22) Los incrementos programados y no programados se toman como Prima de Primer Año únicamente para el pago y se consideran de acuerdo al año Póliza para el cálculo de la conservación.

6 ●

Consideraciones para el Bono de Gastos Médicos Mayores Individual

23) Participan todos los productos de Gastos Medicos Mayores Individual con excepción de Accidentes Personales y Salud. Quedan excluidas pólizas con uso de instalación (UDI).

24) Para aquellos agentes con una prima computable en el trimestre de 95,000 pesos un solo siniestro tendrá como valor máximo 700,000 pesos para el calculo de siniestralidad. Si el siniestro se encuentra inscrito y/o aprobado en el programa de “Siniestros Complejos” se otorgara un benefició adicional ajustando el valor máximo de 700,000 pesos a 500,000 pesos.

Para conocer el procedimiento de alta al programa consultar Anexa A del presente documento.

Consideraciones para el Bono de Automóviles Individual

25) Participan todos los productos clasificados como Automóviles Individuales incluyendo Automóviles Turista más Hogar Integral. No se tomarán en cuenta para Automóviles Individual: Pólizas con uso de ruleteo (taxis, microbuses, transporte de servicio público), Flotillas, Descuento por Nómina, Pólizas Multianuales, Colectivas, Responsabilidad Civil en el Extranjero, Pólizas con fórmula de dividendos/bonificación, Pólizas con uso de instalación (UDI) y Pólizas emitidas en series diferentes a las asignadas para la emisión en AXAFÁCIL Autos. Para Hogar Integral no se considerarán las Primas de Terremoto ni Fenómenos Hidrometeorológicos.

26) Dado que el Bono no tiene bandas de producción, se requiere una Prima mínima al trimestre de 190,000 pesos o que el Monto del Bono ganado en el trimestre sea mayor a 2,000 pesos y 6 nuevos negocios en el trimestre.

27) Para aquellos Agentes con una cartera mayor a 2,000,000 de pesos en los últimos 12 meses en Automóviles Individual un siniestro no podrá afectar en más de 15 puntos porcentuales la siniestralidad, de presentarse esta situación dicho siniestro se topara a 15 puntos porcentuales. Lo anterior aplica para el Bono de Automóviles Individual y únicamente para aquellas unidades cuya Suma Asegurada sea menor a $500,000 pesos.

Consideraciones para el Bono de Líneas Comerciales

28) Participan los negocios de los ramos Vida Grupo, Accidentes Personales, Automóviles Flotilla, DxN y Colectividades, Gastos Médicos Colectivo y PBE, siempre y cuando no sean licitaciones mayores a 1,000 incisos o mayores a 10,000,000 de pesos. Con las siguientes exclusiones:

Automóviles Flotilla: No aplican Pólizas de Automóviles Individual, Pólizas Multianuales, Colectivas, Turistas, Responsabilidad Civil en el Extranjero, Pólizas con fórmula de dividendos/bonificación, Pólizas con uso de instalación (UDI).

Vida Grupo: Se excluyen Pólizas de Vida Grupo Experiencia Propia con o sin participación de utilidades, y Gastos Funerarios.

● 7

PyME:

•Autos: Flotillas de Personas Físicas y Morales, con 4 a 100 autos, que no formen parte de Grupos Corporativos, Gobierno y Colectividades.

•Daños: Pólizas Plan Protege, PBE, PBE Plus e Incendio con Suma Asegurada (SA) hasta 40 millones o equivalente en USD, para Edificio + Contenidos; que

no formen parte de Grupos Corporativos, Gobierno y Pólizas con reaseguro facultativo.

•Salud: Personas Morales hasta 500 Asegurados; que no formen parte de Grupos Corporativos y Gobierno.

•Vida: Personas Físicas o Morales, hasta 250 Asegurados que no formen parte de Grupos Corporativos y Gobierno.

29) Dado que estos Bonos no tienen bandas de producción, se requiere una Prima mínima al trimestre de 190,000 pesos o que el monto de Bono ganado en el trimestre sea mayor a 2.000 pesos.

Consideraciones para Incentivos y Convenciones

30) Para Incentivos y Convenciones participan los Ramos mencionados en los puntos 17, 23 y 26. Para el ramo de Incendio Puro, no participan Terremoto ni Fenómenos Hidrometeorológicos.

31) Las Primas de Líneas Personales estarán compuestas por los ramos de: Vida Individual, Gastos Médicos Mayores Individual, Accidentes Personales Individual, Automóviles Individual y Hogar Integral, con las exclusiones mencionadas en el punto 28.

32) La determinación de estos Incentivos y Conveciones se hará sobre Prima pagada y aplicada al cierre del ejercicio 2012. La asignación de Convención Nacional es garantizada al cumplir con los requisitos de Prima establecidos. Para las Conveciones Magna y Estelar, la asignación por lugares tendrá un requisito mínimo de Prima; de no cumplirse los requisitos solicitados, se recorrerá hasta el siguiente que lo cumpla.

33) Para la Convención Magna y Estelar se requiere adicionalmente ser Agente PLUS o VIP. En caso de no cumplirse se

recorrerá a convención Nacional y el lugar se asignara al siguiente Agente que cumpla con el requisito de segmento.

34) Para cualquier Convención es necesario no decrecer en Prima pagada contra el año anterior, en el ramo que ganó.

35) Si un Agente cumple con los requisitos de uno o más ramos, asistirá a la Convención de mayor rango o la que en su caso elija.

36) Para todos aquellos Agentes que como pareja se hagan acreedores a un lugar en nuestras Convenciones, sólo tendrán derecho a asistir a una, ya sea a la de mayor nivel o la que en su caso elijan.

Cualquier cambio en este cuaderno será notificado por la Dirección de Desarrollo de Distribución y Ventas.

8 ●

II. Bonos

Beneficios de Segmentación

Segmento VIP 10%Segmento Plus 5%

Bono Vida Individual

Cómputo de Negocios para pago de Bono de Primer Año

VIP USD 125%VIP MxP 125%Vida Rendimiento USD 100%Vida Inteligente USD 100%Vida Inteligente MxP 100% Temporales USD 100%Temporales MxP 100%Protección Efectiva USD 150%Protección Efectiva MxP 150%Ordinarios de Vida USD 75%Ordinarios de Vida MxP 100%Milenium USD 100%Milenium MxP 100%Eduplan (T-9 y T12) UDI 100%Eduplan (<T-9) UDI 75%Eduplan (>T12) MxP 100% Eduplan (T-9 y T12) MxP 100%Eduplan (<T-9) MxP 100%Eduplan (>T12) USD 100%Eduplan (T-9 y T12) USD 50%Eduplan (<T-9) USD 50%EduAhorro USD 150%EduAhorro UDIS 150%EduAhorro MxP 150%Dotal USD New 100%Dotal USD 100%Dotal UDIS 100%Dotal MxP 100%

Primas adicionales de Milenium Moneda Nacional de la Línea Life, así como Primas Excedentes de los planes Flexibles (97 y anteriores) computan al 10%, para requisitos y pago.

● 9

Vida Individual Primer Año

Trimestral

Se requiere una conservación mínima del 83%.

Vida Individual Renovación

Trimestral

10 ●

Bono Gastos Médicos Mayores Individual

Trimestral

Se requiere una conservación mínima del 85%.

● 11

Se requiere una Prima mínima de 190,000 pesos y 6 Nuevos Negocios en el trimestre.

Se requiere una conservación mínima del 85%.

Bono Automóviles Individual

Trimestral

Gastos Médicos Mayores Individual Renovación

Trimestral

12 ●

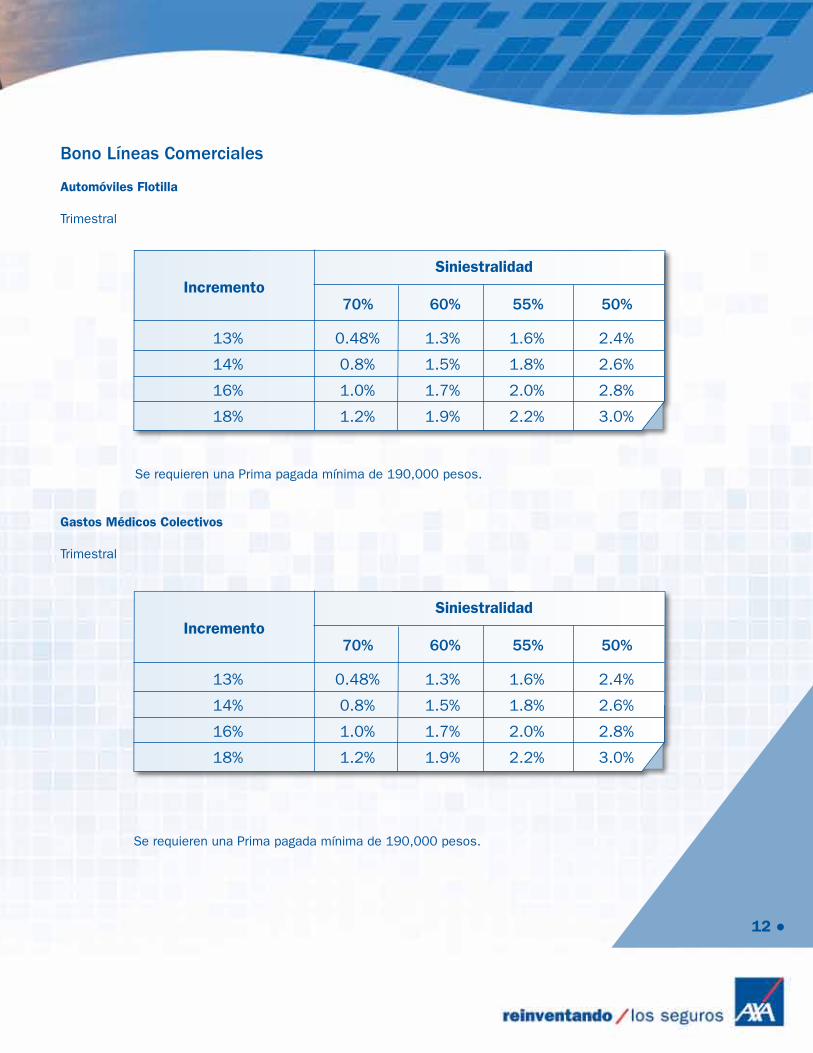

Bono Líneas Comerciales

Automóviles Flotilla

Trimestral

Se requieren una Prima pagada mínima de 190,000 pesos.

Gastos Médicos Colectivos

Trimestral

Se requieren una Prima pagada mínima de 190,000 pesos.

● 13

Accidentes Personales

Trimestral

Se requieren una siniestralidad máxima del 70%.

Vida Grupo

Trimestral

14 ●

PyME

Trimestral

Se requieren 6 Negocios Nuevos en el trimestre.

● 15

III. Incentivos

AXA reconoce el desempeño de su Fuerza de Ventas a través de un programa de incentivos y reconocimientos que busca otorgar servicios diferenciados, únicos e innovadores en el mercado.

Reconocimientos

Galería de Campeones

Es el lugar donde se encuentran los reconocimientos de los Agentes con los siguientes premios:

· Mural de la Fama.· Antonio Seguí Moguel.

Trayectoria

Reconocer la permanencia dentro de la compañía de Agentes.

· Antigüedad por quinquenio.· Agentes: POP (Plata, Oro, Platino).· Intermediar Seguros al 100% para AXA Seguros, S.A. de C.V.

Orden de la Lealtad

Significa el reconocimiento a la permanencia dentro de la compañía a los Agentes que han trabajado con constancia, disciplina y compromiso. Que son 100% leales a AXA.

Requisitos:

· Antigüedad mayor o igual a 20 años y por quinquenio.· Agentes POP (Plata, Oro, Platino).· Intermediar Seguros al 100% para AXA Seguros, S.A. de C.V.

16 ●

Premio Antonio Seguí Moguel

¿Cómo se elige?

Los condecorados son elegidos del universo de Agentes vigentes en AXA que cuenten con una antigüedad mínima de 10 años, y no hayan sido distinguidos con algún premio similar anteriormente. Los ganadores son aquellos que se caracterizan por su lealtad, que están en los primeros lugares de ventas en los últimos años, con una producción computable importante, una conservación y calidad en su cartera donde la mezcla de ramos esté balanceada, con liderazgo y actitud positiva reconocidos por sus clientes, compañeros de trabajo, amigos y familiares.

De 1982 a la fecha hemos tenido 25 Agentes galardonados con este reconocimiento.

Requisitos:

· Antigüedad de 10 años.· Ser constante en los primeros lugares de producción.· Lealtad a AXA, ejemplo a seguir en el negocio, honestidad, innovación, liderazgo, premios y reconocimientos

en su trayectoria. · Ser un ejemplo a seguir (familiar y laboralmente) y reconocido socialmente. · Deberán figurar en la revista nuestros campeones en los primeros lugares de ventas en los últimos

3 años.· Vivir el ADN con sus Clientes.

Mural de la Fama

Es el máximo reconocimiento para Agentes, se otorga a aquellos que por su trayectoria y lealtad son un ejemplo para las siguientes generaciones de la Fuerza de Ventas.

Requisitos:

· Antigüedad de 20 años como mínimo.· Edad mínima de 50 años.· Ser constante en los primeros lugares de producción.· Lealtad a AXA, ejemplo a seguir en el negocio, honestidad, innovación, liderazgo, premios y reconocimientos

en su trayectoria. · Ser un ejemplo a seguir (familiar y laboralmente) y reconocido socialmente. · Deberán figurar en la revista nuestros campeones en los primeros lugares de ventas en los últimos 3

años.· Vivir el ADN con sus Clientes.

● 17

Incentivos Adicionales para Agentes

Trofeos

Requisitos:

· Vida Individual Primer Año; conservación mínima de 87% y 20 Nuevos Negocios.· Gastos Médicos Mayores Individual; conservación mínima del 85%.· No decrecer en Prima pagada contra el añoanterior, en el ramo que ganó.

Clubes

Segmento Plata VIP, Oro Plus VIP y Platino

Requisitos:

800,000 pesos en primas pagadas y aplicadas de Vida Individual Primer Año o

5,000,000 pesos en primas pagadas y aplicadas de Líneas Personales

18 ●

Beneficios:

Se otorgara una nota de crédito para adquirir una póliza con AXA por un monto de acuerdo a la siguiente tabla:

IV. Seminarios

Afiliación a Instituciones del SectorPara el aprendizaje y la aplicación de las mejores prácticas.

The Million Dollar Round Table (MDRT) Es una asociación internacional independiente con más de 35,000 miembros Agentes de Seguros.

El propósito de esta asociación es:

· Proveer incentivos y asesoría a los profesionales de seguros y servicios financieros para que logren su máximo potencial en el desarrollo profesional, competencias técnicas y desempeño en las ventas.

· Elevar los estándares profesionales y el prestigio de los servicios profesionales de seguros y productos financieros.

AMASFACAsociación Mexicana de Agentes de Seguros y Finanzas, A.C. que contribuyen a la Formación Profesional de Agentes de Seguros y Finanzas, promoviendo las mejores prácticas en el mercado.

Serivicios AMASFAC

· Seminarios, conferenciasy charlas.· Póliza de RC Profesional Agente de Seguros y FInanzas..· Suscripción Anual al periódico El Asegurador.· Costos preferenciales en sistemas de administración de oficinas de Agentes de Seguros.· Revista AMASFAC.· Circulares de la CNSF y Leyes de Seguros y Finanzas. · Cifras del Mercado.· Asesoria Fiscal.· Consultas técnicas y de siniestros, entre otros.

● 19

V. Convenciones

Convención Nacional

Experiencia inolvidable en donde llevamos a nuestros ganadores, junto con sus acompañantes, a destinos en donde podemos hacer cosas únicas a nivel nacional, visitando desde la ciudad más misteriosa hasta la mejor playa de la República Mexicana.

Requisitos adicionales:

· Vida Individual Primer Año se requiere un mínimo de 87% de conservación y 15 Nuevos Negocios.· Gastos Médicos Mayores Individual se requiere una siniestralidad máxima del 68%. · Automóviles Individual una siniestralidad máxima del 65%.· PyMES se requieren 24 Nuevos Negocios.

20 ●

Convención Magna

Experiencia que alcanzan nuestros ganadores, junto con sus acompañantes, a destinos maravillosos dentro de la República Mexicana o bien en destinos fuera del país dentro del Continente Americano.

Requisitos adicionales: · Vida Individual Primer Año se requiere un mínimo de 87% de conservación y 22 Nuevos Negocios. Para PDP el requisito es 18.· Gastos Médicos Mayores Individual se requiere una siniestralidad máxima del 68%. · Automóviles Individual una siniestralidad máxima del 65%.· PyMES se requieren 26 Negocios Nuevos.

● 21

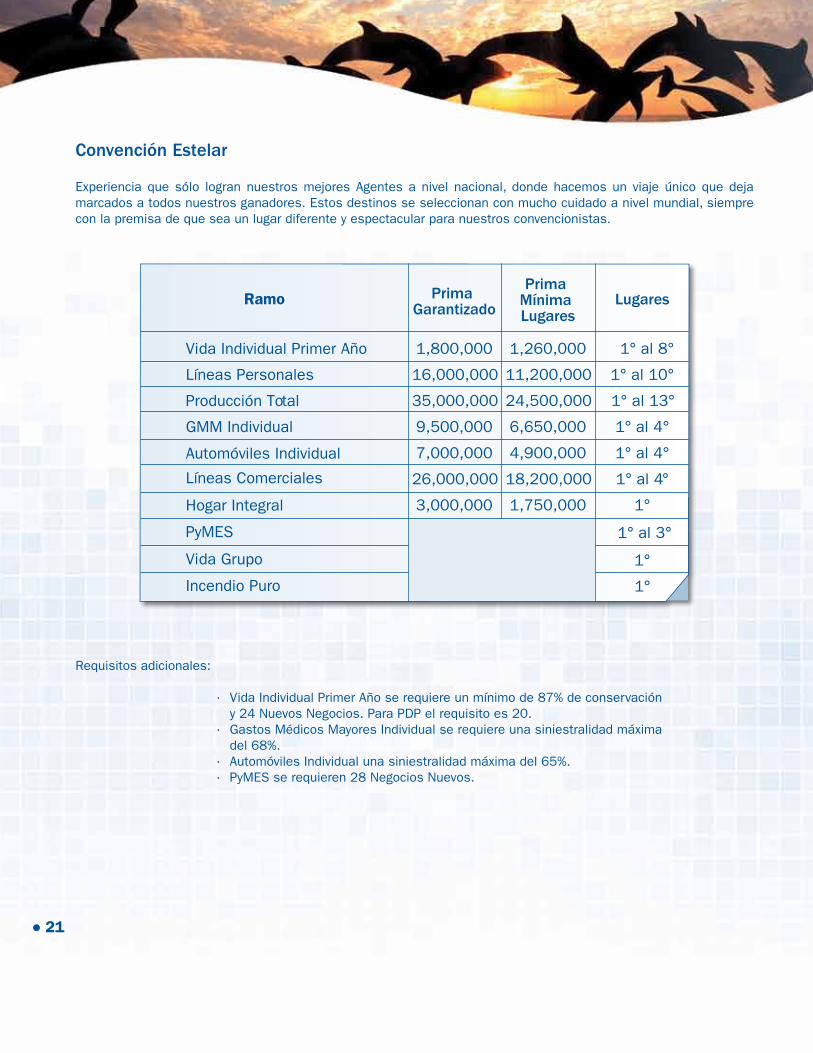

Convención Estelar

Experiencia que sólo logran nuestros mejores Agentes a nivel nacional, donde hacemos un viaje único que deja marcados a todos nuestros ganadores. Estos destinos se seleccionan con mucho cuidado a nivel mundial, siempre con la premisa de que sea un lugar diferente y espectacular para nuestros convencionistas.

Requisitos adicionales:

· Vida Individual Primer Año se requiere un mínimo de 87% de conservación y 24 Nuevos Negocios. Para PDP el requisito es 20.· Gastos Médicos Mayores Individual se requiere una siniestralidad máxima del 68%. · Automóviles Individual una siniestralidad máxima del 65%.· PyMES se requieren 28 Negocios Nuevos.

Ramo

Vida Individual Primer Año

Líneas Personales

Producción Total

GMM Individual

Automóviles Individual

Líneas Comerciales

Hogar Integral

PyMES

Vida Grupo

Incendio Puro

1,800,000

16,000,000

35,000,000

9,500,000

7,000,000

26,000,000

3,000,000

4,900,000

18,200,000

1,750,000

1,260,000

11,200,000

24,500,000

6,650,000

1° al 4°

1° al 4°

1°

1° al 8°

1° al 10°

1° al 13°

1° al 4°

1°

1°

1° al 3°

Prima Garantizado

Prima Mínima Lugares

Lugares

22 ●

Anexo A

Notificación de Siniestros Complejos

Para realizar la notificación de Siniestros Complejos, la Fuerza de Ventas deberá identificar si es el padecimiento presenta alguna de las siguientes características:

•Oncológico: Cualquier tipo de cáncer.•Columna: Casos que requieran tratamiento quirúrgico.•Cardiológicas: Todos los asegurados que ingresen al hospital por enfermedades cardiacas crónicas•Prematurez y malformaciones congénitas: Se notificarán aquellos casos en que el recién nacido haya sido prematuro y se encuentre dado de alta en la póliza.

El procedimiento consiste en lo siguiente:

1. El Agente/ Corredor/ Promotor recibe notificación por parte del asegurado de un padecimiento y/o programación de cirugía. 2. Notifica enviando un correo a la cuenta [email protected], el correo deberá cumplir con los siguientes requisitos:

• Asunto: Fuerza de Ventas Siniestro Complejo_Nombre del asegurado •Elcuerpo del correo debe contener la siguiente información:

•Número de agente•Nombre, teléfono y correo del agente•Nombre, teléfono y correo del asegurado•Diagnóstico•No. De póliza

En caso de tenerlo:•No. De folio•No. De siniestro

Para los casos que aplique:•Hospital donde se atiende al paciente

3. El agente recibirá un correo notificando la recepción del caso y una fecha compromiso de respuesta. 4. En caso de ser autorizado el siniestro como complejo este se vera reflejado al mes siguiente en el reporte

de siniestralidad incluido en el archivo de Detalle de Datos para Bonos, el cual se publica en el portal AXA Fácil.

En caso de presentarse algún cambio o ajuste en el procedimiento se notificara a la Fuerza de Ventas previamente.