costos mano de obra

DESCRIPTION

calculo y teoria de mano de hobraTRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR.FACULTAD DE CIENCIAS ADMINISTRATIVAS.

CARRERA DE CONTABILIDAD Y AUDITORIA.CA5-4

DOCENTE: Msc. MARCO CEVALLOS.

CONTABILIDAD DE COSTOS 1.

TEMA: MANO DE OBRA.

INTEGRANTES:

ALEJANDRA GUTIERREZ.

PAOLA JACOME.

DANIEL MORILLO.

JOHANNA VELÁSQUEZ.

2015 – 2016

1

INDICEMANO DE OBRA...........................................................................................................................3

MANO DE OBRA DIRECTA.....................................................................................................3

MANO DE OBRA INDIRECTA................................................................................................3

COSTOS DE LA MANO DE OBRA DIRECTA...........................................................................4

CÓDIGO DE TRABAJO................................................................................................................4

CLASES DE CONTRATOS.......................................................................................................4

Clasificación.- El contrato de trabajo puede ser:.........................................................................5

CONTRATO COLECTIVO........................................................................................................7

FIJACIÓN DE LA REMUNERACIÓN..........................................................................................7

PAGO DE LOS SUELDOS.........................................................................................................7

REMUNERACIÓN BÁSICA UNIFICADA 2015.........................................................................8

SEMANA INTEGRAL...................................................................................................................8

CUADRO DE BENEFICIOS Y PRESTACIONES ECONÓMICAS DE TRABAJADORES OBLIGATORIAS EN EL ECUADOR........................................................................................9

CUADRO DE BENEFICIOS Y PRESTACIONES ECONÓMICAS DE TRABAJADORES OBLIGATORIAS EN EL ECUADOR......................................................................................10

LIQUIDACIÓN FINAL DE REMUNERACIONES (FINIQUITO LABORAL)........................11

ASPECTOS ADMINISTRATIVOS..........................................................................................14

FORMATO DE TARJETA INDIVIDUAL DE ASISTENCIA (TARJETA RELOJ)..............15

TARJETA DE TIEMPO O BOLETA DE TRABAJO..................................................................17

EJEMPLO PRÁCTICO.............................................................................................................19

CÁLCULO Y REGISTRO DEL COSTO DEL SALARIO Y BENEFICIOS MENSUALES. 20

CÁLCULO Y REGISTRO DE LAS PROVISIONES PARA BENEFICIOS..............................23

CONVERSIÓN DEL SALARIO TOTAL EN VALOR HORA/HOMBRE.................................27

REGISTRO EN EL LIBRO DIARIO........................................................................................31

REGISTRO EN EL DIARIO.....................................................................................................32

REGISTRO EN LAS HOJAS DE COSTOS.............................................................................33

IMPACTO MANO DE OBRA DIRECTA IMPRODUCTIVA................................................35

ANEXOS.......................................................................................................................................39

2

MANO DE OBRA

La mano de obra representa el esfuerzo físico e intelectual que realiza el hombre con el objeto de

transformar los materiales en partes, artículos acabados, obras concluidas, espacios cultivables

que estarán listos para la venta, utilizando su destreza, experiencia y conocimientos, esta labor se

facilita con el uso de máquinas y herramientas dispuestas para su uso.

Mano de obra representa al esfuerzo tanto físico como mental que se aplica durante el proceso de

elaboración de un bien.

Art. 9.- Concepto de trabajador.- La persona que se obliga a la prestación del servicio o a la

ejecución de la obra se denomina trabajador y puede ser empleado u obrero.

(Código de trabajo)

MANO DE OBRA DIRECTA

Es la mano de obra consumida en las áreas que tienen una relación directa con la producción o la

prestación de algún servicio.

El trabajador es asignado a realizar tareas o actividades dentro del proceso de producción, es

decir lleva una relación directa con la fabricación de un artículo dentro de un proceso, por lo cual

se debe considerar el pago del salario como mano de obra directa.

MANO DE OBRA INDIRECTA

Es la mano de obra consumida en las áreas administrativas de la empresa que sirven de apoyo a

la producción y al comercio.

Las actividades que no sean relacionadas directamente con la producción, pero son necesarias

para realizar el producto o servicio.

3

MANO DE OBRA DIRECTA

Operarios de maquinaria.

Agricultores.

Obreros de la construcción

MANO DE OBRA INDIRECTA

Supervisores

Guardias

Gerente

Contador

Director financiero

COSTOS DE LA MANO DE OBRA DIRECTA

Es la obligación del empleado de reconocer un salario y los demás beneficios sociales y

prestaciones, a cambio de haber recibido de los trabajadores el aporte físico.

Estos salarios del personal de producción constituyen el costo de la mano de obra que debe ser

pagado oportunamente, según el respectivo código de trabajo.

CÓDIGO DE TRABAJO

CLASES DE CONTRATOS

Art. 8.- Contrato individual.- Contrato individual de trabajo es el convenio en virtud del cual

una persona se compromete para con otra u otras a prestar sus servicios lícitos y personales, bajo

4

su dependencia, por una remuneración fijada por el convenio, la ley, el contrato colectivo o la

costumbre.

Clasificación.- El contrato de trabajo puede ser:

Articulo 11.-

a) Expreso o tácito, y el primero, escrito o verbal;

El contrato es expreso cuando el empleador y el trabajador acuerden las condiciones, sea de

palabra o reduciéndolas a escrito.

b) A sueldo, a jornal, en participación y mixto;

Salario es el estipendio que paga el empleador al obrero en virtud del contrato de trabajo

Sueldo es la remuneración que por igual concepto corresponde al empleado,

Jornal es la remuneración semanal

Participación remuneración pagada en bienes que posea el empleador.

c) Por tiempo fijo, por tiempo indefinido, de temporada, eventual y ocasional;

Por tiempo fijo es de mínimo un año, su tiempo es especificado en el contrato

Por tiempo indefinido su plazo no eta definido en el contrato

Temporada son aquellos que por la necesidad del empleador de contrata trabajadores en

ciertas fechas o épocas por la gran demanda de productos o servicios, luego de terminado

la temporada termina el contrato.

d) A prueba;

5

Podrá señalarse un tiempo de prueba, de duración máxima de noventa días. Vencido este plazo,

automáticamente se entenderá que continúa en vigencia por el tiempo que faltare para completar

el año

e) Por obra cierta, por tarea y a destajo;

Contrato es por obra cierta, cuando el trabajador toma a su cargo la ejecución de una

labor determinada por una remuneración que comprende la totalidad de la misma, sin

tomar en consideración el tiempo que se invierta en ejecutarla.

En el contrato por tarea, el trabajador se compromete a ejecutar una determinada cantidad

de obra o trabajo en la jornada o en un período de tiempo previamente establecido. Se

entiende concluida la jornada o período de tiempo, por el hecho de cumplirse la tarea.

En el contrato a destajo, el trabajo se realiza por piezas, trozos, medidas de superficie y,

en general, por unidades de obra, y la remuneración se pacta para cada una de ellas, sin

tomar en cuenta el tiempo invertido en la labor.

f) Por enganche;

Los contratos deberán forzosamente celebrarse por escrito

Para prestar servicios dentro del país en lugar diverso de la residencia habitual de los

trabajadores

g) Individual, de grupo o por equipo; y,

h) Por horas.

Son contratos por hora aquellos en que las partes convienen el valor de la remuneración total por

cada hora de trabajo. Este contrato podrá celebrarse para cualquier clase de actividad

6

CONTRATO COLECTIVO

Es celebrado entre un sindicato o grupo de sindicatos y uno o varios empleadores, o un sindicato

o grupo de sindicatos y una organización o varias representativas de los empleadores o comité de

empresas.

FIJACIÓN DE LA REMUNERACIÓN

Art. 80.- Salario y sueldo.- Salario es el estipendio que paga el empleador al obrero en virtud del

contrato de trabajo; y sueldo, la remuneración que por igual concepto corresponde al empleado

por el convenio, escrito en un contrato de trabajo.

PAGO DE LOS SUELDOS

El salario básico unificado para el año 2015 es de 354 dólares mensuales.

Art. 83.- Plazo para pagos.- El plazo para el pago de salarios no podrá ser mayor de una

semana, y el pago de sueldos, no mayor de un mes

Art. 86.- A quién y dónde debe pagarse.- Los sueldos y salarios deberán ser pagados

directamente al trabajador o a la persona por él designada, en el lugar donde preste sus servicios,

salvo convenio escrito en contrario.

Art. 96.- Pago en días hábiles.- El salario o el sueldo deberán abonarse en días hábiles, durante

las horas de trabajo y en el sitio del mismo, quedando prohibido efectuarlo en lugares donde se

expendan bebidas alcohólicas, o en tiendas, a no ser que se trate de trabajadores de tales

establecimientos.

(Artículos código de trabajo- Ecuador)

7

REMUNERACIÓN BÁSICA UNIFICADA 2015

CLASIFICACIÓN REMUNERACIÓN

Trabajadores en general , de la pequeña industria, agrícolas y maquila

$ 354.00

Colaboradores de la microempresa $ 354.00

Operarios de artesanía $ 354.00

Servicio domestico $ 354.00

SEMANA INTEGRAL.

Es al obligación del trabajador de laborar 40 horas a la semana, generalmente distribuidas en

cinco jornadas de 8 horas cada una (Lunes – Viernes)

El salario básico unificado para el año 2015 es de 354 dólares mensuales, esto divido para 30

días del mes tenemos sueldo diario de $ 11.80

8

CUADRO DE BENEFICIOS Y PRESTACIONES ECONÓMICAS DE TRABAJADORES OBLIGATORIAS EN EL ECUADOR

DENOMINACIÓN PERIODO DE CÓMPUTO DÍA PAGO MÁXIMO

CUANTÍA Y DISPOSICIÓN LEGAL

BENEFICIARIOS Y ASPECTOS PARTICULARES

DESDE HASTA

Horas Extras 4 horas en 1 día 12 horas a la semana o 48 en el mes

Fecha de pago de sueldos y salarios

Si es hasta las 24:00 h un recargo del 50%

Si está entre las 24:00h y 06:00h y feriados, sábados, domingos 100% de recargo.

Forma parte del ingreso gravable. La base de cálculo es la remuneración

que corresponde a la hora de trabajo diurno/240, sobre este resultado aplicar recargo.

Sábados, domingos y feriados, 100% de recargo, días ordinarios 50%

Requiere acuerdos y autorización.Subsidio Familiar Mensual Mensual Conjuntamente con

el sueldo y salario Cantidad pactada por

mutuo acuerdo por cada carga familiar (hijos menores de 18 años o mayores de edad si son discapacitados, además el cónyuge que no trabaja)

Recibe los servidores que tengan cargas familiares.

Se fija en contratos colectivos. Forma parte del ingreso gravable.

Aporte Patronal Primer día del mes

Último día del mes Hasta el día 15 del mes siguiente, se debe enviar al IESS

Del SBU + otros ingresos normales.

Se aplicará el 11,5% + 1% de IECE y SECAP.

Art. 159 Ley del IESS

Tienen derecho todos los servidores afiliados que laboran en relación de dependencia.

Este ingreso está exento de impuesto a la renta

El porcentaje indicado es diferente para los servidores del sector público, autónomos organizados y otros grupos ocupacionales.

Aporte Personal Primer día del mes

Último día del mes Hasta el día 15 del mes siguiente, se debe enviar al IESS

Del SBU + Ingresos normales

Se aplicará el 9,45% Art. 159 Ley del IESS Se retiene de los

haberes del servidor

Aplica a todos los servidores afiliados que laboran en relación de dependencia.

Constituye la única deducción para el cálculo del impuesto a la renta personal.

9

CUADRO DE BENEFICIOS Y PRESTACIONES ECONÓMICAS DE TRABAJADORES OBLIGATORIAS EN EL ECUADOR

DENOMINACIÓN

PERIODO DE CÓMPUTO DÍA PAGO MÁXIMO CUANTÍA Y DISPOSICIÓN LEGAL

BENEFICIARIOS Y ASPECTOS PARTICULARES

DESDE HASTA

Decimotercer sueldo

1° Dic. 200X - 1 30 Nov. 200X 24 Dic. 200X Duodécima parte de los ingresos normales percibidos por el trabajador, en los términos del Art. 94, Código del Trabajado.

Proporcional en caso de interrupción laboral.

Recibe todo servidor que labora en relación de dependencia, en proporción al tiempo de trabajo.

Creado en 1962. No forma parte de los ingresos

gravables para cálculo de impuesto renta

Decimocuarto sueldo

1° Ago. 200X – 1

1° Mar. 200X - 1

31 Jul. 200X

28 Feb. 200X

15 Ago. 200X (Sierra)

15 Mar. 200X (Costa)

Un salario mínimo Vital Unificado Art. 113, Código del Trabajo. (SMVU)

Proporcional en caso de interrupción laboral.

Recibe todo servidor que labora en relación de dependencia, en proporción al tiempo de trabajo.

Creado en 1938 Ingreso exento de impuesto a la renta

Fondos de Reserva

1° Jul. 200X - 1 30 Jun. 200X 30 Sept. 200X Duodécima parte de lo percibido por el trabajador como ingresos normales, calculado en los términos del Art. 94 Código del Trabajo.

Proporcional, en caso de interrupción laboral.

Todo trabajador que ha prestado sus servicios a un mismo empleador por un periodo superior a un año.

Creado en 1938 Ingreso exento de impuesto a la renta

Vacaciones Desde el primer día

Cumplir el año Al cumplir 12 meses de trabajo

15 días hasta los cinco años y a partir del sexto un día adicional por cada año máximo 30

Todo trabajador tiene derecho. Ingreso gravado para el cálculo del

impuesto a la renta.

Recargo Nocturno Mensual Mensual Conjuntamente con el sueldo o salario

25% de cada hora normal si la hora de la jornada de trabajo se desarrolla a partir de las 19 horas hasta las 06:00h.

Forma parte del ingreso gravado. Reciben aquellos que laboran en el

tercer turno y parte del segundo turno.

10

LIQUIDACIÓN FINAL DE REMUNERACIONES (FINIQUITO LABORAL)

Al dar por terminada la relación laboral por renuncia, muerte, despido, vencimiento del tiempo

del contrato, etc. El patrono debe entregar al trabajador cesante, o a sus herederos, una última

liquidación que incluirá los beneficios periódicos proporcionales al tiempo de servicio.

El finiquito laboral contendrá:

INGRESOS

Remuneraciones que todavía no han sido pagadas

Cálculo décima tercera remuneración

Cálculo décima cuarta remuneración

Vacaciones (no gozadas)

Utilidades

Otro ingreso

DESCUENTOS

Aporte al IESS (9,45%)

EJEMPLO:

El Señor Alberto Lozada, inicio a trabajar como obrero en la empresa Industrial Textiles el 1 ero

de abril del 2005 y por voluntad propia se retira de la Empresa el 15 de octubre del 2013 se

efectuaran los cálculos respectivos para la liquidación laboral con base en la siguiente

información:

11

Años de servicio 8 años , 6 meses , 15 días

Salario mensual (2012-2013) $380,00

Horas extraordinarias 26 horas mensuales

Vacaciones La última vez que tomó vacaciones fue el 1 de abril del año 2013

Nota: todos los demás beneficios de ley se han pagado al día , los fondos de reserva se depositaban al IESS

Nota: En este mes solo ha trabajado 10 horas extraordinarias

INGRESOS

*Salarios devengados ( 38030 ) x15=190

*Horas extras ( 380240 )=1,58 valor mensual

1,58 x2 (100 %recargo )=3,16 valor horaextra

3,16 x10 horas=31,60 mes octubre horasextras

190+31,60=$221,60 corresponde mes octubre

*DÉCIMO TERCER SUELDO (1 dic 2012-15 octubre 2013)

10 meses 15 días

Valor hora extra 3,16x 26 horas =82,16

Sueldo mensual 380,00

12

Ingreso mensual 462,16

462,16 x 10 meses=4621,60

4621,60+221,60 sueldo mes octubre=4843,20 ÷ 12=$403,60 valor décimotercer sueldo

*VACACIONES

6 meses 15 días

462,16 x 6meses=2772,96

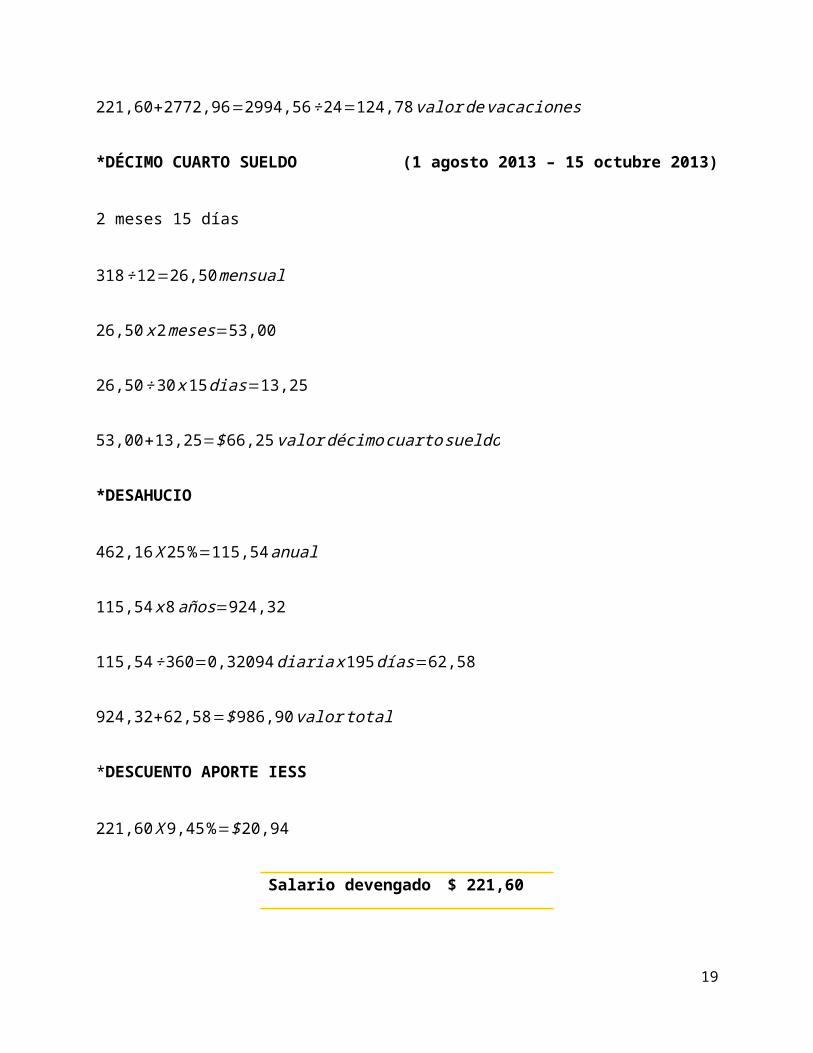

221,60+2772,96=2994,56 ÷24=124,78 valor de vacaciones

*DÉCIMO CUARTO SUELDO (1 agosto 2013 – 15 octubre 2013)

2 meses 15 días

318 ÷ 12=26,50 mensual

26,50 x2 meses=53,00

26,50 ÷ 30 x 15 dias=13,25

53,00+13,25=$ 66,25 valor décimo cuarto sueldo

*DESAHUCIO

462,16 X 25 %=115,54 anual

115,54 x 8años=924,32

115,54÷ 360=0,32094 diaria x195 días=62,58

924,32+62,58=$ 986,90 valor total

13

*DESCUENTO APORTE IESS

221,60 X 9,45 %=$ 20,94

Salario devengado $ 221,60

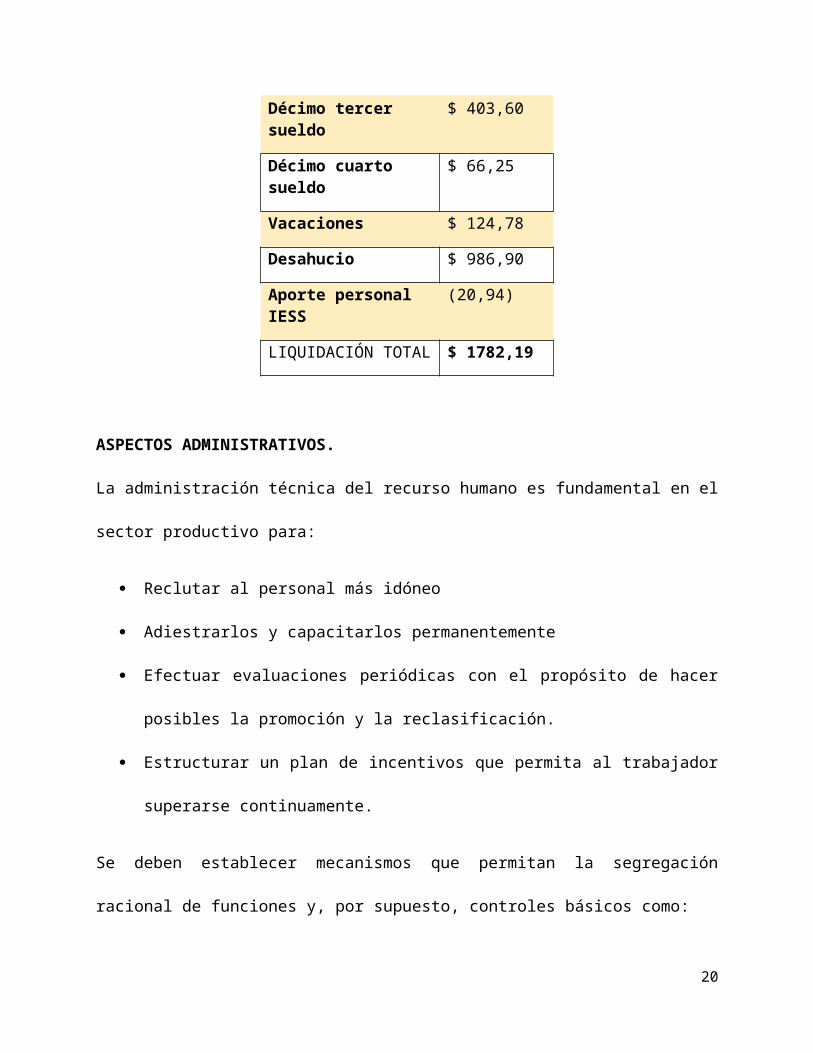

Décimo tercer sueldo $ 403,60

Décimo cuarto sueldo $ 66,25

Vacaciones $ 124,78

Desahucio $ 986,90

Aporte personal IESS (20,94)

LIQUIDACIÓN TOTAL $ 1782,19

ASPECTOS ADMINISTRATIVOS.

La administración técnica del recurso humano es fundamental en el sector productivo para:

Reclutar al personal más idóneo

Adiestrarlos y capacitarlos permanentemente

Efectuar evaluaciones periódicas con el propósito de hacer posibles la promoción y la

reclasificación.

Estructurar un plan de incentivos que permita al trabajador superarse continuamente.

Se deben establecer mecanismos que permitan la segregación racional de funciones y, por

supuesto, controles básicos como:

1. Ubicar técnicamente a los trabajadores, en puestos relativamente fijos y compatibles con

sus habilidades, destrezas y aptitudes (llamadas competencias), con lo cual se conseguirá

su especialización.

14

2. Controlar su presencia .Son muchos los aspectos que se deben considerar y numerosas las

medidas que pueden tomarse para controlar las horas de trabajo en cualquier tipo de

actividad, bien sea de producción o de mercado. Cada obrero y empleado, al entrar o salir

de la fábrica, ingresa la tarjeta en el reloj de control que exista para estos casos y este

registra automáticamente el día y la hora exacta; al final de la semana se computan las

horas regulares y las horas extras trabajadas .Hoy en día, en lugar de esta tarjeta se cuenta

con mecanismos electrónicos como el lector de manos.

3. Control del tiempo trabajado .Para el tiempo efectivo de labor que cada obrero reporta en

las operaciones, existe otra forma de control llamada “tarjeta de tiempo”, en la cual se

registra el nombre del trabajador, la hora de iniciación y terminación del trabajo en cada

operación o en cada hoja de costos, la fecha y el número de la orden de producción, las

unidades terminadas, la firma de aprobación del supervisor.

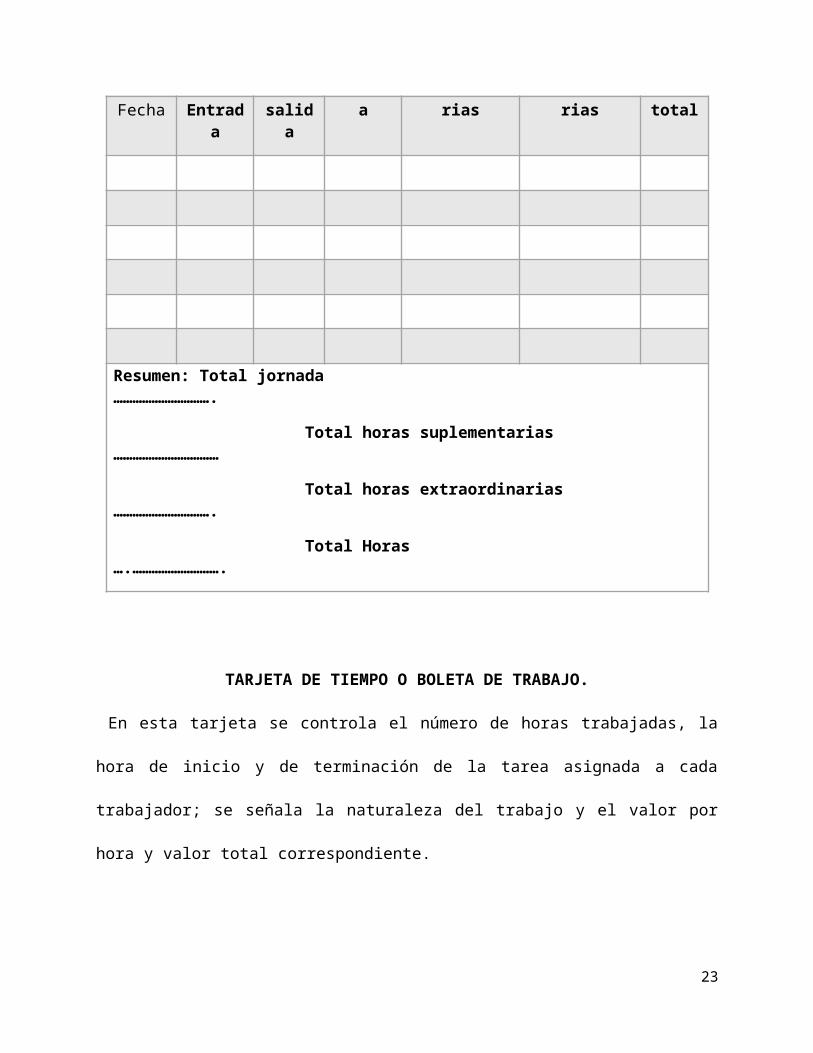

FORMATO DE TARJETA INDIVIDUAL DE ASISTENCIA (TARJETA RELOJ).

En esta tarjeta se controla la asistencia diaria de los trabajadores, mediante el registro de las

entradas y salidas, esta información permite computar el número de horas trabajadas en la

jornada normal y extraordinaria de trabajo.

EMPRESA INDUSTRIAL “ MACARA”

TARJETA RELOJ

Nombre del trabajador…………………………………………………..

15

Código…………………………………………………………………….

Jornada……………………………………………………………………

Semana……………………………………………………………………

Mes………………………………………………………………………….

Fecha Entrada salida

Horas jornada

Horas suplementarias

Horas extraordinarias

total

Resumen: Total jornada ………………………….

Total horas suplementarias ……………………………

Total horas extraordinarias ………………………….

Total Horas ….……………………….

TARJETA DE TIEMPO O BOLETA DE TRABAJO.

En esta tarjeta se controla el número de horas trabajadas, la hora de inicio y de terminación de la

tarea asignada a cada trabajador; se señala la naturaleza del trabajo y el valor por hora y valor

total correspondiente.

Esta tarjeta garantiza que las horas que se indican en la tarjeta reloj han sido realmente

trabajadas, además permite determinar el tiempo que el trabajador ha dedicado a actividades

16

ajenas al proceso productivo, el mismo que se considera como mano de obra indirecta tales

como:

Labores de mantenimiento, aseo

Preparación de máquinas

Y el tiempo ocioso o no productivo que puede darse por inconvenientes en la producción tales

como:

El corte de energía eléctrica

Averías en la maquinaria

Reuniones sindicales

Permisos para atención médica.

Los recargos por horas suplementarias y extraordinarias que se pagan a los obreros de

producción (mano de obra directa) se consideran como mano de obra indirecta y por lo tanto

forman parte del tercer elemento del costo “Costos Indirectos de Fabricación”.

EMPRESA INDUSTRIAL “ MACARA”

TARJETA DE TIEMPO

Fecha…………………………………………… Naturaleza del trabajo…………………

Nombre del trabajador……………………………… Código………………………….

Departamento……………………………………Unidades terminadas…………………

Orden de Producción

Detalle Hora de inicio

Horas de término

Horas empleadas

Valor por

Valor total

17

No. hora

Total

Jefe de producción Recursos humanos

EJEMPLO PRÁCTICO

La empresa Industrial “MACARA” para el control de los trabajadores, dispone de las tarjetas de

reloj y las tarjetas de tiempo

TARJETA DE RELOJ:

18

EMPRESA INDUSTRIAL “ XY”

TARJETA RELOJ

Nombre del trabajador: Juan Benavides Código:042

Semana: Del 1 al 5 de junio de 2012

Mes: Junio

Fecha Entrada

salida Entrada

salida Horas jornada

Horas suplemen.

Horas Extraor.

Total

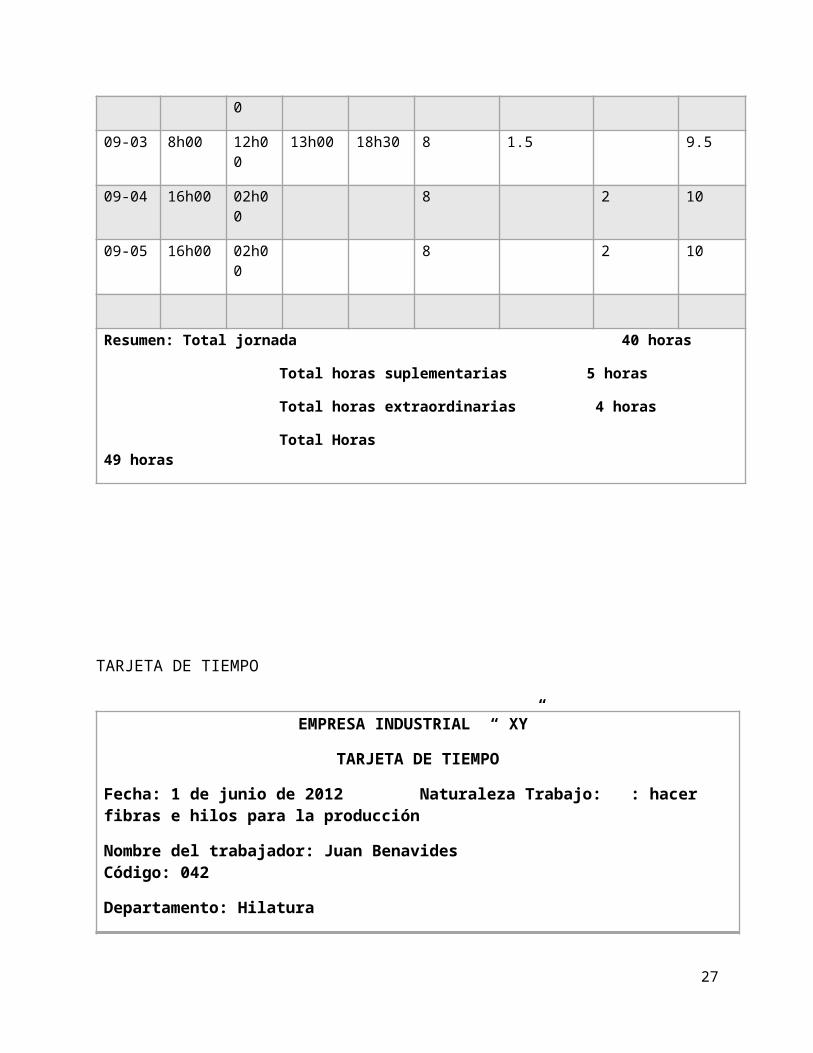

09-01 8h00 12h00 13h00 18h00 8 1 9

09-02 8h00 12h00 13h00 19h30 8 2.5 10.5

09-03 8h00 12h00 13h00 18h30 8 1.5 9.5

09-04 16h00 02h00 8 2 10

09-05 16h00 02h00 8 2 10

Resumen: Total jornada 40 horas

Total horas suplementarias 5 horas

Total horas extraordinarias 4 horas

Total Horas 49 horas

TARJETA DE TIEMPO

19

EMPRESA INDUSTRIAL “ XY”

TARJETA DE TIEMPO

Fecha: 1 de junio de 2012 Naturaleza Trabajo: : hacer fibras e hilos para la producción

Nombre del trabajador: Juan Benavides Código: 042

Departamento: Hilatura

Salario por hora:$5,00

Orden de Producción

No.

Detalle Hora de Inicio

Horas Término

Horas empleadas

Valor por hora

Valor Total

001 8h00 12h00 4 5,00 20,00

Mantenimiento 13h00 14h00 1 5,00 5,00

002 14h00 17h00 3 5,00 15,00

Reparación Maquinaria

17h00 18h00 1 5,00 5,00

TOTAL 9 horas $ 45,00

Jefe de producción Recursos humanos

CÁLCULO Y REGISTRO DEL COSTO DEL SALARIO Y BENEFICIOS MENSUALES.

A partir del contrato de trabajo en el que se fija la remuneración básica y se menciona los

beneficios y prestaciones a que tienen derecho un obrero, se deben efectuar los cálculos previos,

los cuales constarán en los roles respectivos. La remuneración básica se fija en función de un día

de trabajo al que se denomina salario, a éste se deben agregar otros beneficios como horas

extraordinarias y suplementarias (extras), subsidios, bonos y bonificaciones que directamente se

20

hacen llegar al trabajador, luego de deducir de estos los anticipos y descuentos autorizados por

el trabajador u ordenados por autoridad legal. También se deben calcular las provisiones (a pagar

a futuro inmediato) para decimos, fondos de reserva, vacaciones y otros

Ejemplo:

Un jefe de taller trabaja en la Fábrica “XYZ” con salario de $15.00 diarios más los beneficios

previstos en el código del trabajo. Si este ciudadano laboró 20 horas adicionales durante el mes,

en las tardes, tiene dos cargas familiares por las cuales el patrono reconoce $5.00 por cada una y

recibe un bono de productividad de $50.00 mensuales. Se le retiene en la fuente el aporte

personal al IESS y los anticipos que se indican en el desarrollo de este ejemplo; calcular:

1. El importe de los componentes salariales

2. El valor que debe recibir

3. El valor de las provisiones (beneficios y prestaciones)

21

El grado de dificultad, en el registro del costo del rol de pagos de salarios y beneficios

sociales es mínimo, puesto que la sumatoria de los ingresos normales y adicionales se carga a

mano de obra.

En el siguiente asiento tipo se evidencia este cargo, con abono a diversas cuentas del pasivo, por

retenciones, y a bancos por los salarios líquidos

22

Fecha Concepto Parcial Debe Haberxx-xx-xx Mano de obra directa 581,25

Retenciones en la fuente 54,93

Aportes seguro social por pagar 54,93

Bancos 426,32 Anticipos de salarios 100,00 v/r Del costo del rol de jornales directos correspondiente al mes

CÁLCULO Y REGISTRO DE LAS PROVISIONES PARA BENEFICIOS.

La provisión contable que la empresa debe calcular y registrar con cargo a la mano de obra

directa, se refiere a:

Decimotercera remuneración. 1/12, de los ingresos normales o imponibles

Decimocuarta remuneración. 1/12 de $354..00

Fondo de reserva: para el primer año no debe establecerse provisión por este concepto; a

partir del segundo año, la provisión será de 1/12 de los ingresos imponibles.

Vacaciones: se calcula dividendo los ingresos imponibles entre 24, siempre que el

trabajador trabaje en dicha empresa hasta el quinto año; a partir de éste, el porcentaje se

ajustará gradualmente puesto que los obreros tendrán derecho a un día adicional de

vacaciones; el ajuste es del orden de 0.278% por año

Si la contratación del personal es por salario neto, entonces no se requieren estas provisiones,

con excepción del fondo de reserva

EJEMPLO

23

La industria "EDESA" otorga la siguiente información para preparar los roles de pago y

provisiones del gripo de obreros que laboran durante el mes de octubre del 2013, con la

información antes mencionada formular los asientos de registro de estos costos

Nombre Salario Día Días Pago Horas ExtrasA 18 23 10 (50%)B 21 16 15 (100%)C 8 23 8 (100%)

Datos Adicionales:

a. Trabajadores que están afiliados al IESS (100%); Aporte personal 9,45%.b. La industria reconoce y paga mensualmente $16,00 por obrero; por el concepto de un bono

de productividad.c. La empresa reconoce y paga anualmente en el mes de mayo, un bono anual a favor de los

obreros, valor $500,00d. A excepción del señor Carlos Pinanjota, todos los demás trabajan más de un año; en

consecuencia, les corresponde el denominado fondo de reserva.e. Los empleados generan los beneficios y prestaciones de ley, incluso el bono anual desde el

primer día de trabajo.

Con la información respectiva procedemos a la realización del ejercicio:

ROL DE PAGOS

24

Rol De Pagos De Salarios DirectosCorrespondiente Al Mes De Octubre de 2013

Nombre

ROL DE PROVISIONES

ASIENTO CONTABLE

FECHA CUENTA DEBE HABER 10/31/2013 1

Mano De Obra Directa 1,110.50 Bancos 1,005.56 Aporte Personal 9,45% 104.94 V/R rol de pagos correspondiente al mes de octubre

2Mano De Obra Directa 417.87 Provisiones Acumuladas Por Pagar 417.87

25

NUEVO ROL DE PAGOS

INDUSTRIA EDESARol De Pagos De Salarios Directos

Correspondiente Al Mes De Octubre de 2013

Nombre Cargo Salario Horas Extras Aporte IESS

J.Benavides Operador 3 200.00 77.50 277.50 26.22 20.00 - - 46.22 231.28 N.Muñoz Operador 2 180.00 - 180.00 17.01 - - - 17.01 162.99 C. Jijón Operador 1 140.00 38.00 178.00 16.82 - - 15.00 31.82 146.18 L. Machado Operador 1 160.00 92.00 252.00 23.81 - - - 23.81 228.19 M. Viteri Operador 1 160.00 52.00 212.00 20.03 - - 20.00 40.03 171.97

Total 840.00 259.50 - 1,099.50 102.80 20.00 35.00 158.90 940.60

Otros Ingresos

Total Ingresos

Préstamo IESS

Impuesto a la Renta

Otras Deducciones

Total Deducciones

Líquido a Recibir

26

CONVERSIÓN DEL SALARIO TOTAL EN VALOR HORA/HOMBRE

El valor económico de una hora de mano de obra se obtiene dividiendo el costo total que se

reconoce a los trabajadores durante el mes entre el número de horas efectivamente laboradas.

Costohora=Costo totalmano de obra(salarios , beneficios y provisiones)

Número de horasefectivas durante el mes

Esta fórmula se aplica por cada obrero o por el grupo, en caso de querer obtener el costo

hora/hombre promedio.

Ejemplo:

Calcule el valor hora/hombre de los obreros directos que laboraron en el mes de octubre en la

Empresa XYZ y asígnelos a la producción con la información que se indica a continuación:

Salarios básicos 850 Decimotercer sueldo 105

Horas extras 130 Decimocuarto sueldo 26,50

Bono productividad 120 Fondo reserva 105

Subsidio familiar 160 Bono especial 130

Retenciones y descuentos 210 Aporte patronal 153,09

Diferencia pagada cheque 1050 Vacaciones 52,50

DATOS ADICIONALES

Son 10 obreros, que laboraron 1420 horas + 30 horas extras; de este total, 1110 son

productivas; 65 son improductivas normales y la diferencia, improductivas incontrolables por

falta de materiales, corto del fluido eléctrico, etc.

Durante este mes la empresa atendió las órdenes de producción No. 001 a 006. De los

tiquetes de tiempo se obtuvo la siguiente información sobre horas efectivas de trabajo:

SOLUCIÓN:

COMPUTO DE HORAS:

27

Horas laboradas 1420

(+) Horas extras 30

(=) TOTAL HORAS EFECTIVAS 1450

DISTRIBUCIÓN:

Horas productivas 1110

(+) Horas improductivas asignadas 65

(=) Horas aplicables a la producción 1175

(+) Horas improductivas aplicables gasto 275

(=) TOTAL HORAS MO 1450

Calculo del costo por hora de MO:

Salario mensual (rol de pagos) $12600,00

(+) Provisiones para pagos periódicos 4190,00

(=) COSTO TOTAL MES 16790,00

(Dividido) Total de horas 1450 horas

(=) COSTO POR HORA/HOMBRE MO $11,57931034

28

ROL DE PAGOS

N°

NOMINA INGRESOS TOTAL INGRESO

S

DEDUCCIONES TOTAL DEDUCCIONE

S

LIQUIDO A

PAGARSALARIO

HORAS EXTRA

S

OTROS INGRESO

S

APORTE PERSONA

L

OTRAS DEDUCCIONE

S

1 xxxx 850,00 130,00 280,00 1260,00 117,81 92,19 210,00 1050,00

2

3

4

…

10

TOTAL 8500,00 1300,00 2800,00 12600,00 1178,10 921,90 2100,00 10500,00

ROL DE PROVISIONES

N° NOMINA

TOTAL INGRESOS

DECIMO TERCERO

DECIMO CUARTO

FONDO DE

RESERVA

BONO ESPECIAL

VACACIONES

TOTAL PROVISIONES

APORTE PATRONAL

1 1260,00 105,00 26,50 105,00 130,00 52,50 419,00 153,09

2

….

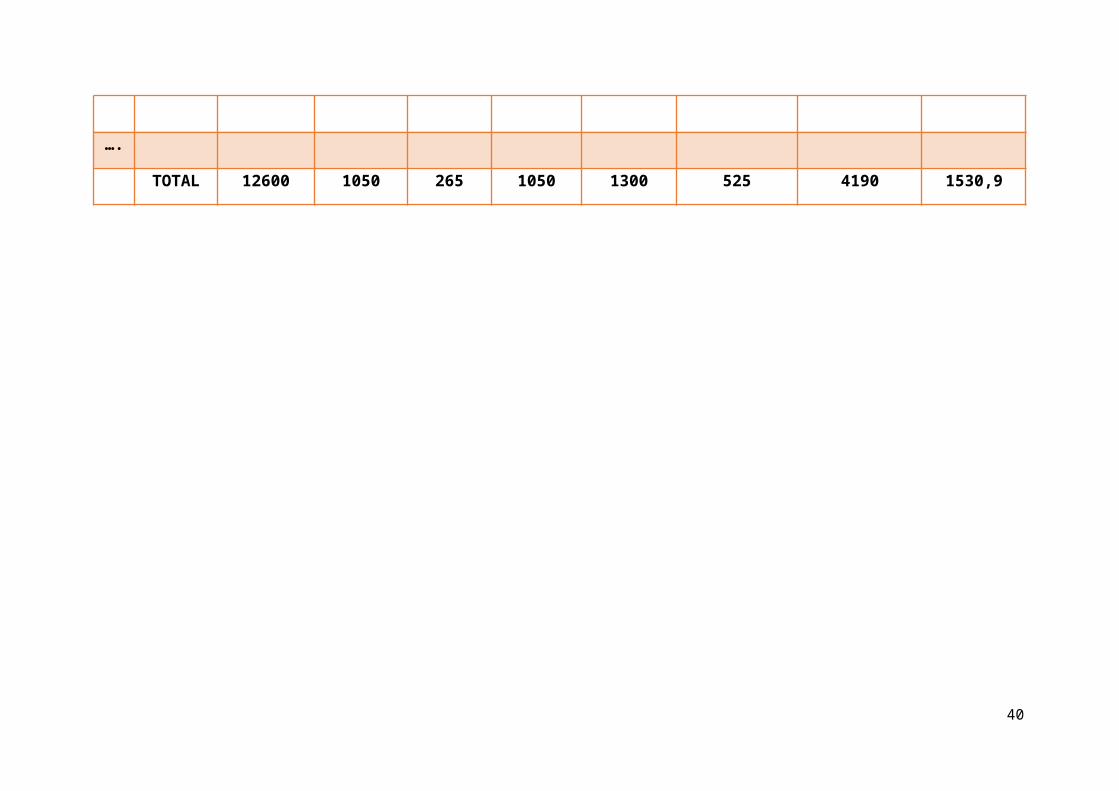

TOTAL 12600 1050 265 1050 1300 525 4190 1530,9

29

30

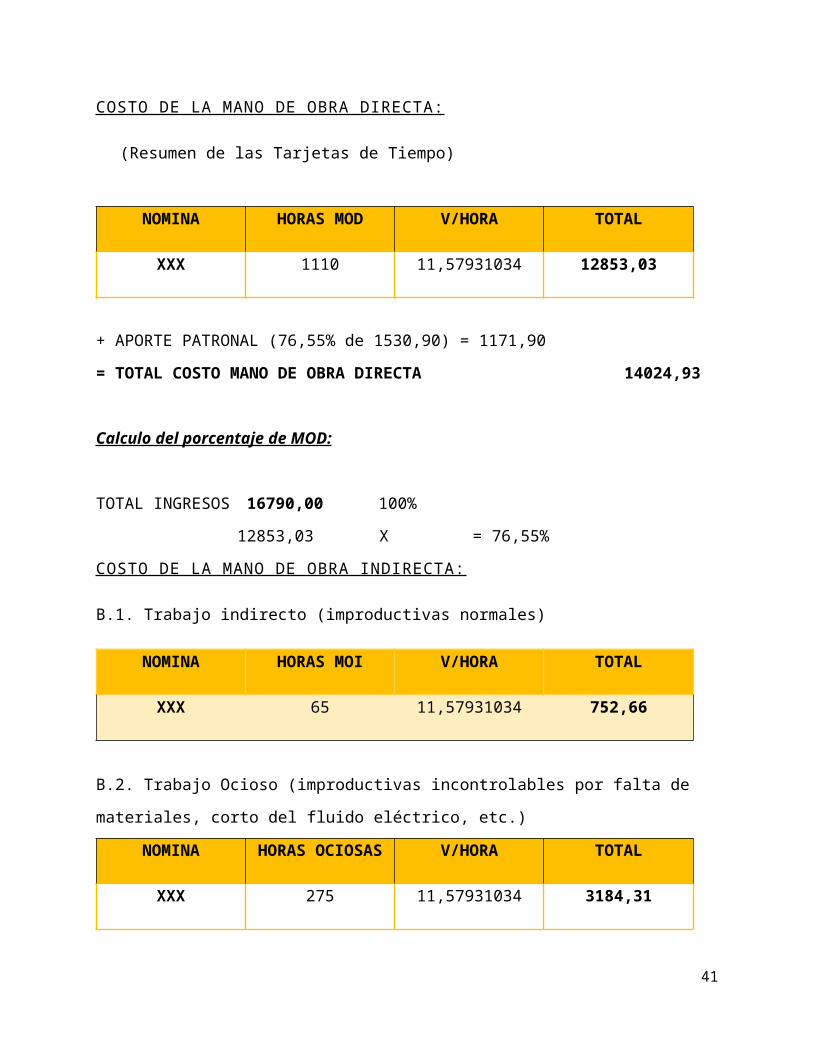

COSTO DE LA MANO DE OBRA DIRECTA:

(Resumen de las Tarjetas de Tiempo)

NOMINA HORAS MOD V/HORA TOTAL

XXX 1110 11,57931034 12853,03

+ APORTE PATRONAL (76,55% de 1530,90) = 1171,90

= TOTAL COSTO MANO DE OBRA DIRECTA 14024,93

Calculo del porcentaje de MOD:

TOTAL INGRESOS 16790,00 100%

12853,03 X = 76,55%

COSTO DE LA MANO DE OBRA INDIRECTA:

B.1. Trabajo indirecto (improductivas normales)

NOMINA HORAS MOI V/HORA TOTAL

XXX 65 11,57931034 752,66

B.2. Trabajo Ocioso (improductivas incontrolables por falta de materiales, corto del fluido

eléctrico, etc.)

NOMINA HORAS OCIOSAS V/HORA TOTAL

XXX 275 11,57931034 3184,31

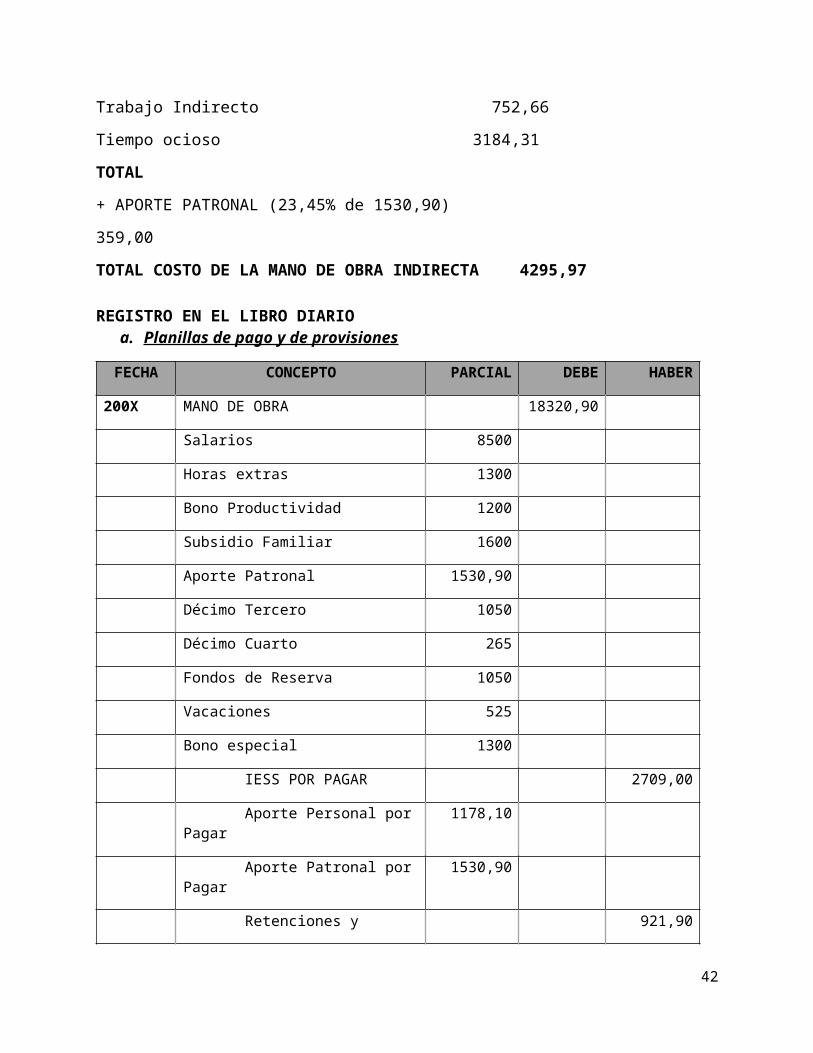

Trabajo Indirecto 752,66

Tiempo ocioso 3184,31

TOTAL

+ APORTE PATRONAL (23,45% de 1530,90) 359,00

31

TOTAL COSTO DE LA MANO DE OBRA INDIRECTA 4295,97

REGISTRO EN EL LIBRO DIARIOa. Planillas de pago y de provisiones

FECHA CONCEPTO PARCIAL DEBE HABER

200X MANO DE OBRA 18320,90

Salarios 8500

Horas extras 1300

Bono Productividad 1200

Subsidio Familiar 1600

Aporte Patronal 1530,90

Décimo Tercero 1050

Décimo Cuarto 265

Fondos de Reserva 1050

Vacaciones 525

Bono especial 1300

IESS POR PAGAR 2709,00

Aporte Personal por Pagar 1178,10

Aporte Patronal por Pagar 1530,90

Retenciones y Descuentos 921,90

PROV. PATRONALES POR PAGAR 4190,00

Décimo Tercero 1050

Décimo Cuarto 265

Fondos de Reserva 1050

Vacaciones 525

Bono especial 1300

CAJA – BANCOS 10500

p/r rol de pagos y pago con cheque

32

-X-

MANO DE OBRA DIRECTA 14024,93

COSTOS INDIRECTOS DE FABRICACIÓN 4295,97

Mano de Obra Indirecta 4295,97

MANO DE OBRA 18320,90

p/r desagregación de la mano de obra (directa e indirecta)

-X-

INVENTARIO DE PRODUCTOS EN PROCESO

14024,93

MANO DE OBRA DIRECTA 14024,93

p/r transferencia de mano de obra directa a productos en proceso

REGISTRO EN EL DIARIO

a) Planillas de pago y de provisiones:

Fecha Concepto Parcial Debe Haber

20XX MOD

Retenciones y descuentos de nomina

Bancos

v/ Registro rol de pagos y pago con cheque

12. 600,00

2.100,00

10.500,00

Fecha Concepto Parcial Debe Haber

20XX MOD

Remuneraciones x pagar

v/ Registro rol de provisiones

4.190,00

4.190,00

33

b) Transferencia a la producción:

El costo hora/hombre de las horas productivas e improductivas normales a las distintas hojas de

costos laboradas durante dicho periodo, debe cargarse a la producción en proceso; mientras que a

una cuenta de resultados denominada "Pérdidas en gestión de RR.HH.", se carga el costo de las

horas improductivas incontrolables y que no deberían darse mediante el siguiente asiento:

Fecha Concepto Parcial Debe Haber

20XX Inv. Producción en proceso MOD

Pérdida en gestión de RR.HH.

Mano de obra directa

v/ Registro de 1175 horas n la hoja de costos 002 a 006

15. 136,59

3.184,31

18.320,90

REGISTRO EN LAS HOJAS DE COSTOS.

Se toman las hojas de costos vigentes del periodo, se identifica el sector asignado a la mano de

obra directa, y ahí se anotan los valores correspondientes a cada orden. Previamente se debe

efectuar el análisis de la información que presentan las tarjetas diarias de tiempo (tiquetes),

puesto que podría suspenderse la actividad y, por consiguiente, se tendrían que reconocer las

denominadas horas improductivas imprevistas por:

Daño de máquinas,

Ausencia de materiales,

Suspensión de fluido eléctrico y similar;

El costo de estas horas debería cargarse a resultados y no al costo de producción.

34

El tiempo ocioso se genera cuando los empleados no tienen trabajo por realizar, pero se les paga

por su tiempo. Por ejemplo, cuando se establece un nuevo trabajo en la producción, es posible

que algunos trabajadores temporalmente no tengan nada que hacer. Si su ocio es normal para el

proceso de producción y no puede evitarse, el costo del tiempo ocioso podría cargarse a la

producción y pasa a formar parte de los costos indirectos de fabricación. Si el tiempo ocioso se

debió a negligencia o ineficiencia, éste podría registrarse como otros gastos dentro de los

resultados de operación.

En caso de órdenes terminadas en periodos menores al de liquidación y pago de haberes, la

asignación del costo de mano de obra se efectuará con el valor-hora inmediata anterior es decir

que si queremos liquidar la hoja de costos No. 35 que se terminó el 4 de septiembre del 20XX, el

cargo se hará tomando el número de horas efectivamente usadas multiplicado por el valor hora

del mes de agosto. A fin de mes se conciliarán los pagos y provisiones debidamente reconocidos,

con las aplicaciones en las hojas de costo. En caso de diferencias, se hace el ajuste de valores que

corresponda.

35

Se asignan las horas multiplicando los 65 y 1175 por el % respectivo.

IMPACTO MANO DE OBRA DIRECTA IMPRODUCTIVA.

El tiempo que la empresa reconoce y paga, pese a que no recibe de los trabajadores el aporte del

trabajo, éstos necesariamente están ganando su salario, se da primordialmente por:

36

Falta de energía.

Falta de Materiales.

Falta de insumos.

Por daños en la maquinaria y equipos.

Descoordinación ene actividades.

También otros rubros como:

Cargos y descargos de materiales.

Calentamiento y mantenimiento de máquinas.

Permisos médicos.

Entre otros.

Muchas de las ocasiones estos valores por improductividad corresponden a deficiente control de

recursos humanos, por la cual se deben cargar a los resultados, pero en una cuenta de gastos no

operacional.

Para efectos tributarios debe pedirse al SRI que se considere como mermas normales, de lo

contario se debe incluir en la conciliación tributaria, no obstante esto afectara el cálculo del

impuesto a la renta.

En cambio hay personas que dicen que es mejor cargarlas al costo de los productos o procesos, y

provoca una contingencia tributaria. Sin embargo esta información oculta genera que la gerencia

no conozca de la realidad y pueda buscar una solución para el futuro para estos problemas o

inconvenientes encontrados.

Las horas perdidas esperadas cargarse al costo de las órdenes y procesos, como es el caso de:

37

Calentamiento de máquinas.

Tratamiento de los materiales y similares.

En el caso cuando haya en órdenes de producción, la asignación de estas horas debe hacerse en

proporción directa con las horas productivas consumidas por cada orden.

Las horas perdidas normales deben afectar al costo.

Las horas perdidas no normales se cargaran a los gatos, en este caso la gerencia es quien toma las

decisiones para reducirlas o eliminarlas de los procesos en la empresa.

Pueden ser muy variados, tener distinto origen y requerir diferentes soluciones. A nivel

productivo, la no disponibilidad de equipos en su punto óptimo de funcionamiento, o la ausencia

de planificación, generan tiempos improductivos muy altos. Lo mismo puede pasar con la falta

de idoneidad de los operadores para ejecutar una tarea, la rotación de personal, los accidentes

laborales, las condiciones de trabajo que generen incomodidades ergonómicas o las pérdidas en

los depósitos

38

39

40

A

N

E

X

O

S

Tabla sectorial IESS.

41

Ministerio de Relaciones Laborales.

Cuando se efectúa el pago del décimo cuarto sueldo no se considera esta tabla sectorial solo el

SBU que para el año 2015 es de $354,00; además para el cálculo de las liquidaciones no se

efectúan con año calendario solamente con año comercial es decir 360 días.

LEY DEL IESS

Art. 159.-FINANCIAMIENTO.-

El Seguro General de Riesgos del Trabajo se financiará con un aporte patronal obligatorio del

cero punto cinco por ciento (0.5%) sobre la materia gravada del afiliado en relación de

dependencia, que cubrirá el costo de las actividades de promoción y prevención y el de las

prestaciones en subsidios, indemnización, y pensiones.

En caso de los afiliados sin relación de dependencia el aporte obligatorio será fijado por el

Consejo Directivo según la naturaleza de la actividad y la probabilidad del riesgo protegido.

Las prestaciones en servicios de salud serán cubiertas con recursos del Fondo Presupuestario del

Seguro General de Salud Individual y Familiar, en la forma que determinará el Consejo Directivo

del IESS.

Obligatorio a este Seguro será recaudado por el IESS y se acreditará inmediatamente en el Fondo

Presupuestario del Seguro General de Riesgos del Trabajo.

El aseguramiento y la compra de servicios estarán a cargo de la Administradora del Seguro

CÓDIGO DEL TRABAJO

Codificación 17, publicada en el Registro Oficial Suplemento 167 de 16-Dic-2005 Contiene

hasta la reforma del 26-Sep.-2012

42

ACTUALIZADO A MAYO 2013

Capítulo VI

De los salarios, de los sueldos, de las utilidades y de las bonificaciones y remuneraciones

adicionales PARÁGRAFO 1RO. DE LAS REMUNERACIONES Y SUS GARANTÍAS

Art. 94.-

Condena al empleador moroso.- El empleador que no hubiere cubierto las remuneraciones que

correspondan al trabajador durante la vigencia de las relaciones de trabajo, y cuando por este

motivo, para su entrega, hubiere sido menester la acción judicial pertinente será, además,

condenado al pago del triple del equivalente al monto total de las remuneraciones no pagadas del

último trimestre adeudado, en beneficio del trabajador.

De determinarse por cualquier medio, que un empleador no está pagando las remuneraciones

mínimas vigentes en los términos legales establecidos, el Ministro de Trabajo y Empleo,

concederá un término de hasta cinco días para que durante este lapso el empleador desvirtúe,

pague o suscriba un convenio de pago de las diferencias determinadas. Si dentro del término

concedido no desvirtúa, paga o suscribe el convenio de pago, según el caso, el empleador moroso

será sancionado con el ciento por ciento de recargo de la obligación determinada, pago que

deberá cumplirse mediante depósito ante la inspectoría del trabajo de la correspondiente

jurisdicción, dentro del término de tres días posteriores a la fecha del mandamiento de pago.

PARÁGRAFO 3RO. DE LAS REMUNERACIONES ADICIONALES

Art. 113.-

43

Derecho a la decimocuarta remuneración.- Los trabajadores percibirán, además, sin perjuicio de

todas las remuneraciones a las que actualmente tienen derecho, una bonificación anual

equivalente a

una remuneración básica mínima unificada para los trabajadores en general y una remuneración

básica mínima unificada de los trabajadores del servicio doméstico, respectivamente, vigentes a

la fecha de pago, que será pagada hasta el 15 de marzo en las regiones de la Costa e Insular, y

hasta el 15 de agosto en las regiones de la Sierra y Amazónica. Para el pago de esta bonificación

se observará el régimen escolar adoptado en cada una de las circunscripciones territoriales. La

bonificación a la que se refiere el inciso anterior se pagará también a los jubilados por sus

empleadores, a los jubilados del IESS, pensionistas del Seguro Militar y de la Policía Nacional.

Si un trabajador, por cualquier causa, saliere o fuese separado de su trabajo antes de las fechas

mencionadas, recibirá la parte proporcional de la decimocuarta remuneración al momento del

retiro o separación. Nota: Inciso primero sustituido por Ley No. 77, publicada en Registro Oficial

75 de 2 de Mayo del 2007.

44

COMPENSACIÓN POR SALARIO DIGNO- SEGÚN COLEGIO DE CONTADORES

PÚBLICOS DE PICHINCHA

45

46

47

48

49

MANDATO CONSTITUYENTE #08

50

51

52

53

54

55

56

57

BASE IMPONIBLE PARA EL CÁLCULO DEL IR- SEGÚN SRI- LRTI-NIC 19

58

59

60

61

62