costos abc abm abb

DESCRIPTION

Contabilidad de CostosTRANSCRIPT

COSTOS BASADO EN LA ACTIVIDAD, COSTOS BASADO EN LA ACTIVIDAD, GESTIÓN BASADA EN LA GESTIÓN BASADA EN LA

ACTIVIDAD, PRESUPUESTOS ACTIVIDAD, PRESUPUESTOS BASADOS EN LA ACTIVIDADBASADOS EN LA ACTIVIDAD

ABC, ABM Y ABBABC, ABM Y ABB

INTRODUCCIONINTRODUCCION A LA A LA CONTABILIDAD DE CONTABILIDAD DE

COSTOSCOSTOS

Contabilidad de Costos, en un sentido general, seria el arte o la técnica empleada para recoger, registrar y reportar la información relacionada con los costos y, con base en dicha información, tomar decisiones adecuadas relacionadas con la planeación y el control de los mismos.

CBV, ABC, ABM, CBV, ABC, ABM, ABCM Y ABBABCM Y ABB

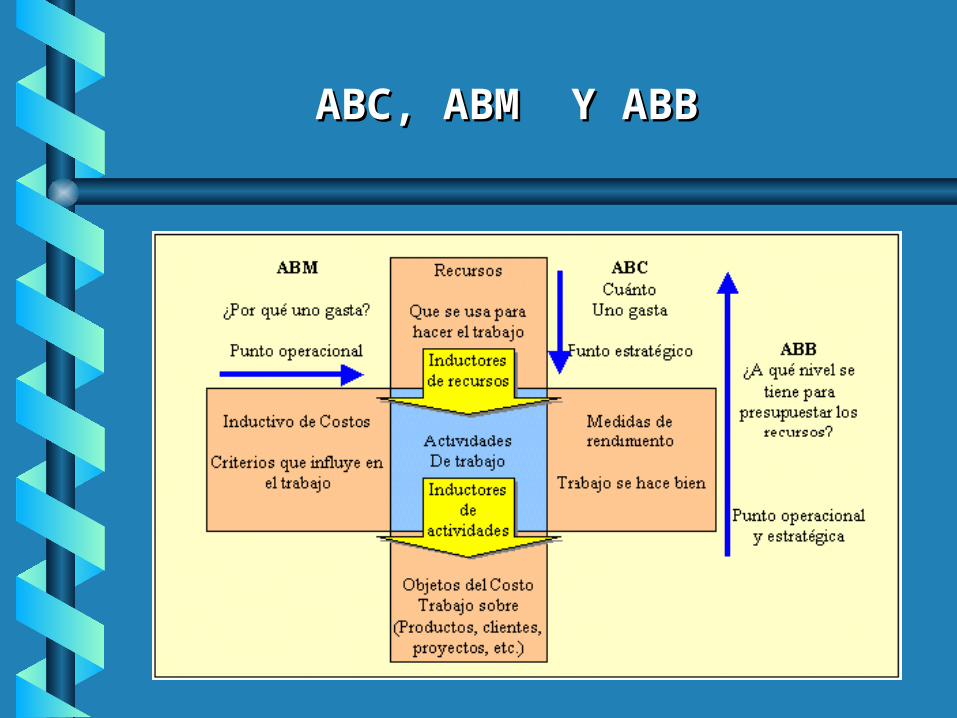

CBV - Sistema tracional de costeo, basado en el volumen de materia prima o en el número de horas de la mano de obra directa. ABC – Activity Based Costing - permite conectar los costos de los recursos y mejore principalmente los objetos de costos (productos, clientes, proyectos, los canales de distribución, etc.).

ABM – Activity Based Management - permite medir la actuación de las actividades e ir más allá del informe de los costos llevado con el ABC.

.

ABCM - Activity Based Costing Management -Podemos definirlo como un sistema de gestión de costos en la empresa que integra indicadores financieros y no financieros bajo el objetivo común de evaluar los costos reales de los productos y servicios, localizar y reducir los gastos que no originan valor añadido y facilitar la toma de decisiones para la mejora continua de la administración de la empresa. Es una de las herramientas en las que se ha apoyado, el Balanced Scorecard

CBV, ABC, ABM, ABCM Y CBV, ABC, ABM, ABCM Y ABBABB

ABB – Activity Based Budgeting -los directivos determinan el suministro de recursos a las unidades operativas y centros de responsabilidad, basándose en las demandas de actividades que se espera que realicen. Los presupuestos basados en las actividades constituyen un instrumento extremadamente importante; es el proceso por el que los costos, que antes se pensaba que eran fijos, se hacen variables.

EL ABB requiere un análisis en los costos fijo/costo variable y la introducción de factores de capacidades por el servicio

CBV, ABC, ABM, ABCM Y CBV, ABC, ABM, ABCM Y ABBABB

ABC, ABM Y ABBABC, ABM Y ABB

LOS SISTEMAS TRADICIONALES DE COSTOSLOS SISTEMAS TRADICIONALES DE COSTOS

La contabilidad tradicional asume que los productos y su volumen de producción originan unos costos, por consiguiente, las unidades de productos individuales se convierten en el centro del problema del sistema de costos

COSTEO BASADO EN COSTEO BASADO EN ACTIVIDADES - ABCACTIVIDADES - ABC

ABC (sigla en inglés de "Activity Based Costing" o "Costeo Basado en Actividades") es una herramienta práctica que permite a las empresas contar con información de costos precisa para la toma de decisiones.

DEFINICIÓNDEFINICIÓN

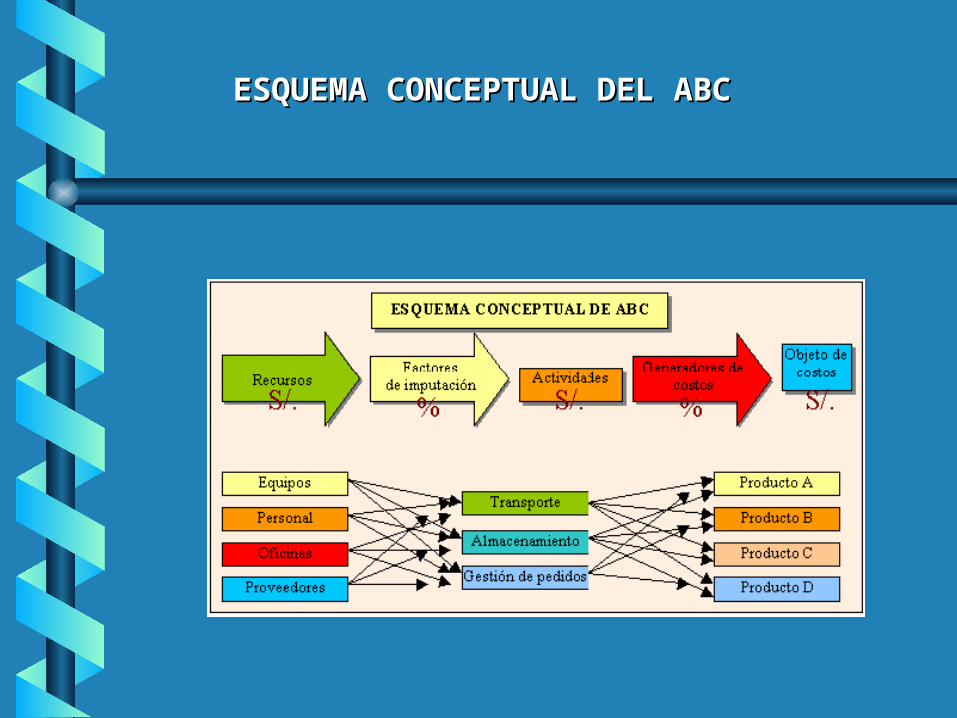

ESQUEMA CONCEPTUAL DEL ABCESQUEMA CONCEPTUAL DEL ABC

VENTAJAS DE ABC SOBRE LOS SISTEMAS VENTAJAS DE ABC SOBRE LOS SISTEMAS TRADICIONALESTRADICIONALES

• Continuo perfeccionamiento a través de la eliminación de costos de actividades que no adicionan valor.

• Contabilidad basada en actividades • Metas determinadas por el mercado • Mejor monitoreo de los costos,

teniendo en vista los objetivos de los informes gerenciales.

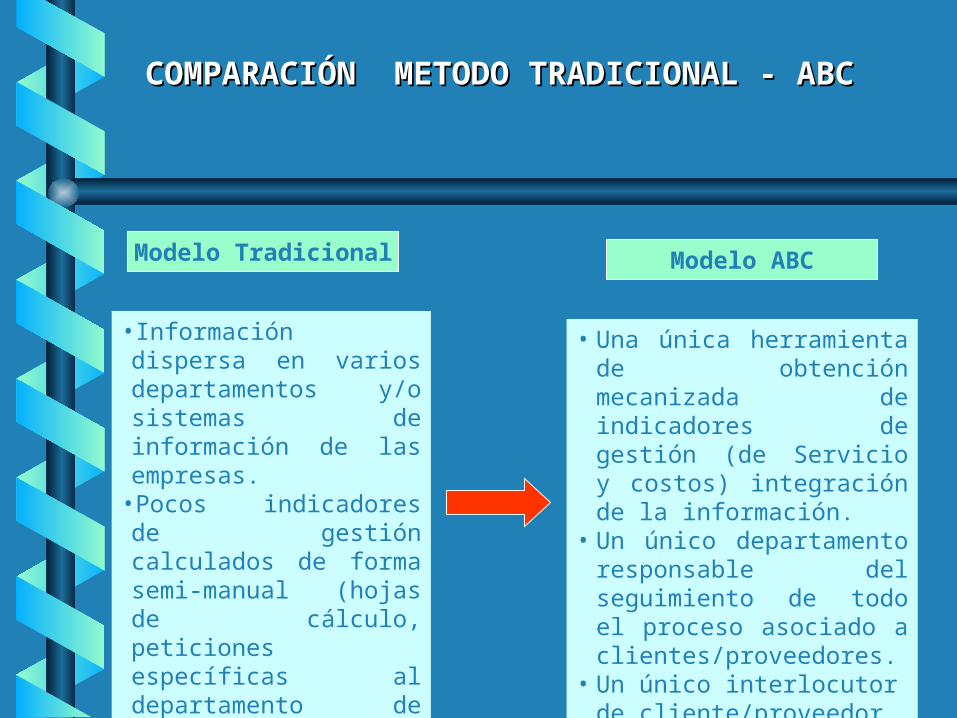

COMPARACIÓN METODO TRADICIONAL - ABCCOMPARACIÓN METODO TRADICIONAL - ABC

Modelo Tradicional

•Información dispersa en varios departamentos y/o sistemas de información de las empresas.

•Pocos indicadores de gestión calculados de forma semi-manual (hojas de cálculo, peticiones específicas al departamento de sistemas)

•Proceso de responsabilidad de varios departamentos (múltiples interlocutores con el cliente/proveedor

Modelo ABC

• Una única herramienta de obtención mecanizada de indicadores de gestión (de Servicio y costos) integración de la información.

• Un único departamento responsable del seguimiento de todo el proceso asociado a clientes/proveedores.

• Un único interlocutor de cliente/proveedor con un perfil multifuncional

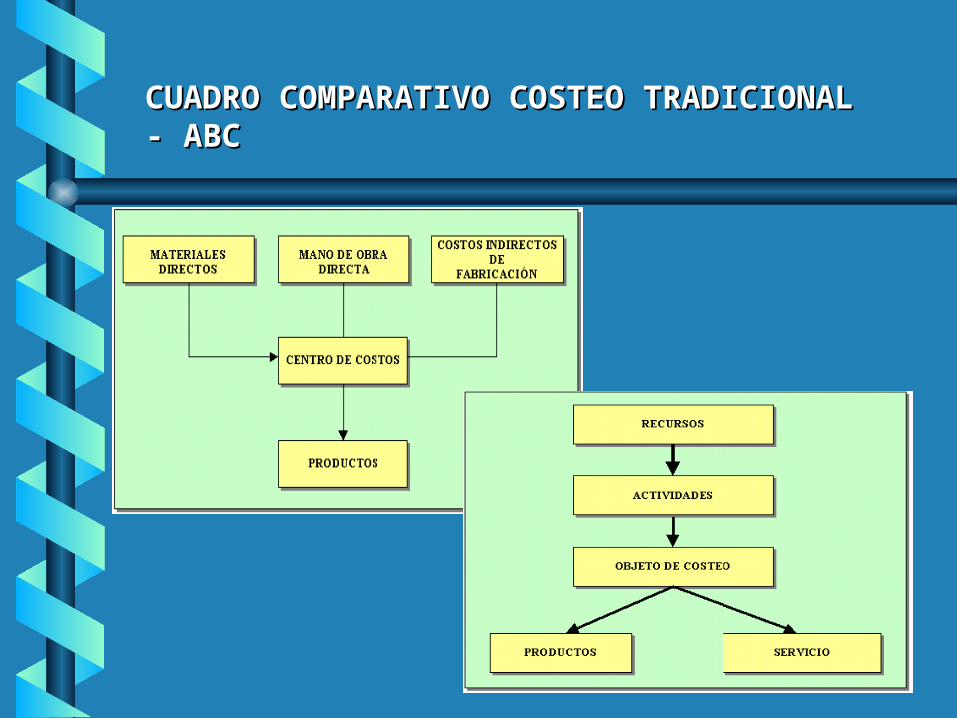

CUADRO COMPARATIVO COSTEO CUADRO COMPARATIVO COSTEO TRADICIONAL - ABCTRADICIONAL - ABC

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

PRODUCTO: cualquier bien o servicio que la empresa ofrece a la venta. Ejs: servicios odontológicos, médicos, seguros, préstamos bancarios, componentes para automóviles, servicios de consultoría, producción y distribución de gasolina, películas, juegos de hockey, libros, etc. Cualquier otro bien o servicio generador de ingresos.

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

RECURSOS: definidos como aquellos factores de producción que permiten la ejecución de una actividad específica. Ejs:MaterialesMano de obraTecnología, maquinaria y equipoSuministrosSistemas de informaciónSegurosActivos fijos productivos (maquinaria, muebles y enseres, vehículos)RepuestosTerrenosCapacidad administrativa y de ventas

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

Directo: aquel plenamente identificable con la actividad y asignable a ella de forma económicamente viable (medible). Ej: si la actividad de inspeccionar determinados materiales requiere 2 horas de MO y cada hora cuesta S/. 3,000, a esta actividad se le deben asignar S/. 6,000. Los costos directos tales como materiales y mano de obra se pueden asignar en forma directa al objeto de costo.

Los costos de los recursos se pueden clasificar en directos e indirectos con respecto a cada actividad

Indirecto: aquel que es común a varias actividades por lo cual es difícil de indentificar con una actividad específica y medir el costo imputable a cada uno en forma individual. Ej: espacio, tecnología, suministros, servicios públicos, seguros, impuestos, etc. Para asignar los costos indirectos a las diferentes actividades se deben seleccionar los inductores de costo más apropiados analizando la causalidad existente entre recurso y actividad

Los costos de los recursos se pueden clasificar en directos e indirectos con respecto a cada actividad

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

ACTIVIDADES: existen varias definiciones:

1. Son procesos o procedimientos que originan algún trabajoEj: depto de cuentas por pagar: * Actividades:

- Reunir y archivar las notas- Comprobar y contrastar las facturas con las notas de recibo de mercancías- Introducir los datos al sistema- Distribuir los comprobantes por grupos- Realizar los traslados de comprobantes al departamento de tesorería

2. Evento o transacción que opera como promotor o inductor de costo, es decir, que actúa como factor causal en la incurrencia de costos en una empresa

3. Todo lo que implique acción4. Todo lo que consume recursos5. Conjunto de tareas para producir algo

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

6. Parte de un proceso que tiene las siguientes características o elementos:

a) tiene una entrada: evento por fuera de la actividad y que acciona la ejecución de la actividad. Ej: recibir un pedido (evento) obliga a entrar en acción (actividad) que genera un proceso productivo (productos o servicios)

b) Tiente una salida: la acción implica producir algo (un producto, una orden, una factura, una nómina, un cheque, un certificado, una negociación, etc.) para un cliente interno o externoc) Consume unos recursos: mano de obra, máquinas, sistemas de información, infraestructura, , capital, tierra, instalaciones, tecnología. Osea los factores de producción empleados para realizar una actividad.

7. Son un conjunto interrelacionado de operaciones o tareas propias de una empresa que a su vez constituyen una cadena de valor que conforman los procesos, los cuales utilizan unos recursos y los transforman para obtener un producto o servicio.

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

ACTIVIDADES: existen varias definiciones:

OBJETIVOS DE COSTOS: es un elemento o ítem final para el cual se desea una acumulación de costos, es decir es todo aquello a los que queremos medir su costo provisional o final. Los objetivos finales de costos son los productos y servicios que una empresa suministra a sus clientes. En un entorno productivo (industrial) pueden ser items tales como: productos, acabados, un proceso productivo, una herramienta o instrumento, un servicio de ingeniería, etc. Los provisionales son objetivos cuyos costos se acumulan para luego ser imputado en todas las direcciones dentro de la empresa. Ej:

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

La empresa fabrica una herramienta que utilizará para producir productos. El costo de esta herramienta se acumula como objetivo provisional y luego se capitaliza en una cuenta de activos fijos.

Ingeniería desarrolla un proyecto de investigación y desarrollo. El costo se acumula como un objetivo provisional de costo para medir el costo de trabajo de investigación, pero es contabilizado mensualmente como un gasto general y administrativo

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

Ejemplos

Clasificación de las actividades:

• Actividades repetitivas o no: la repetitiva es la que hace la organización sobre una base continua, estas se componen de una entrada, una salida y un procedimiento. Tales actividades representan un área definida de contabilidad. La no repetitiva es aquella que ocurre una vez específicamente para proyecto únicos y que con frecuencia afectan a varios departamentos.

• Primarias o secundarias:

Primaria: contribuye directamente a la misión de un departamento o unidad organizativa. Ej: diseñar o modificar son dos actividades primarias de un departamento de ingeniería. Se caracteriza por que su salida es utilizada por fuera de la organización o por otra unidad dentro de la organización.

Secundaria: apoya las actividades primarias de la organización. Son actividades de carácter general que se convierten en recursos que son consumidos por actividades primarias. Ejs

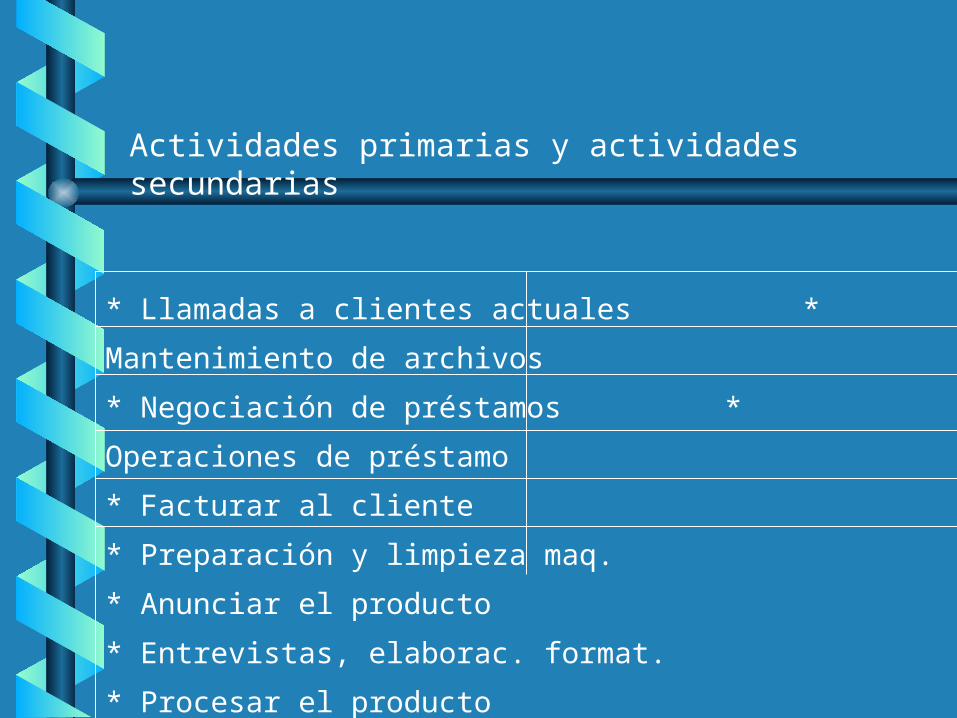

Actividades primarias y actividades secundarias

* Llamadas a clientes actuales * Mantenimiento de archivos

* Negociación de préstamos * Operaciones de préstamo

* Facturar al cliente * Preparación y limpieza maq.

* Anunciar el producto * Entrevistas, elaborac. format.

* Procesar el producto * Traslado materiales a estantes

* Seleccionar y capacitar personal * Transporte de producto termin.

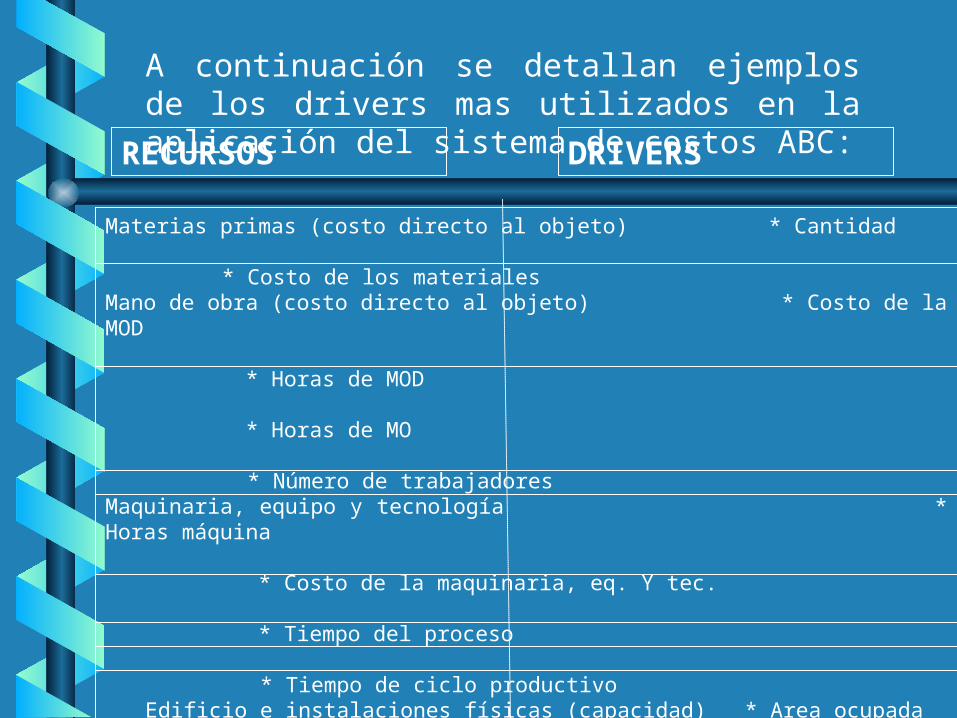

INDUCTORES DE COSTO (drives): se puede definir como aquel factor cuya incurrencia da lugar a un costo, este factor representa una causa principal de la actividad, por tanto pueden existir diferentes inductores en un centro de costos. También es factible definir un inductor de costo con un factor utilizado para medir cómo se incurre en un costo y/o cómo conducir a cada objeto de costo una porción de costos de cada actividad que éste consume. Para la selección adecuada de un inductor debe existir una relación de causa - efecto entre el driver y el consumo de éste por parte de cada actividad y cada objeto de costo, además de ser constante dentro de un lapso de tiempo específico, ser oportuno, de fácil manejo y medición.

ALGUNOS CONCEPTOS BASICOS PARA ALGUNOS CONCEPTOS BASICOS PARA ENTENDER EL SISTEMA A.B.C.ENTENDER EL SISTEMA A.B.C.

A continuación se detallan ejemplos de los drivers mas utilizados en la aplicación del sistema de costos ABC:

RECURSOS DRIVERS

Materias primas (costo directo al objeto) * Cantidad * Costo de los materiales

Mano de obra (costo directo al objeto) * Costo de la MOD * Horas de MOD * Horas de MO

* Número de trabajadoresMaquinaria, equipo y tecnología * Horas máquina * Costo de la maquinaria, eq. Y tec. * Tiempo del proceso

* Tiempo de ciclo productivoEdificio e instalaciones físicas (capacidad) * Area ocupada en metros cuadrados por activ.

Vehículos * Costo de los vehículo s * Horas de utilización

* Kilómetros recorridosSuministros * Cantidad

* Costo de los suministrosServicios públicos * Cantidad (según tipo de servicio)Sistemas de información * Horas máquina

Impuestos a la propiedad * Area ocupada en metros cuadrados

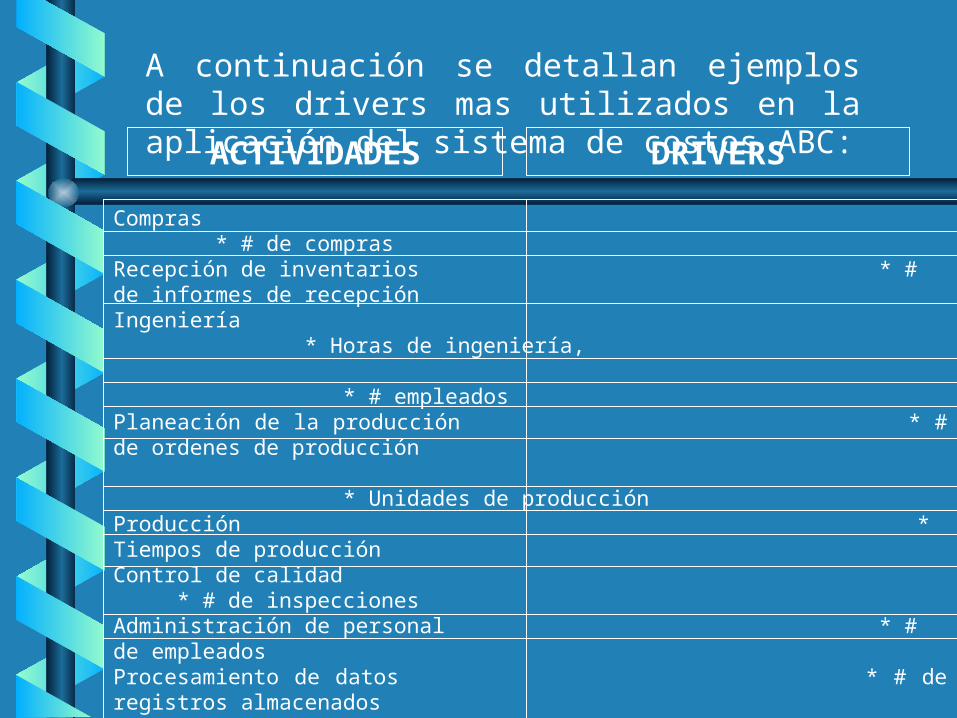

Compras * # de comprasRecepción de inventarios * # de informes de recepciónIngeniería * Horas de ingeniería, * # empleadosPlaneación de la producción * # de ordenes de producción * Unidades de producciónProducción * Tiempos de producciónControl de calidad * # de inspeccionesAdministración de personal * # de empleadosProcesamiento de datos * # de registros almacenados * Horas hombreAdministración de bodegas * # de piezas, de materia primaContabilidad * # de transaccionesServicio al cliente * # de clientesMercadeo * # visitas a clientes * # unidades vendidasTransporte y distribución * # de facturasMantenimiento * # de empleados * horas de mantenimiento

ACTIVIDADES DRIVERS

A continuación se detallan ejemplos de los drivers mas utilizados en la aplicación del sistema de costos ABC:

BENEFICIOS DERIVADOS DEL MODELO ABCBENEFICIOS DERIVADOS DEL MODELO ABC

Más exactitud en la contabilización de los costos enfatizando cuál es su origen o causa.

Mejores decisiones estratégicas sobre qué productos y servicios ofrecer y en qué mercados.

Cálculo más ajustado y preciso de los costos unitarios, que permitirá tomar decisiones más acertadas acerca del precio de los bienes y servicios.

Mejor gestión de la cartera de clientes, basándose en un análisis de rentabilidad.

BENEFICIOS DERIVADOS DEL MODELO ABCBENEFICIOS DERIVADOS DEL MODELO ABC

Detección de las áreas susceptibles de reingeniería: Identificación de oportunidades de reducción de

costos. Implantación de mejoras en los procesos. Eliminación de las actividades sin valor añadido

(VA).

Decisiones sobre "outsourcing" mejor fundamentadas. Maximiza el retorno total a los accionistas (TSR), y Permite lograr el éxito a largo plazo, de la gestión por

Categorías.

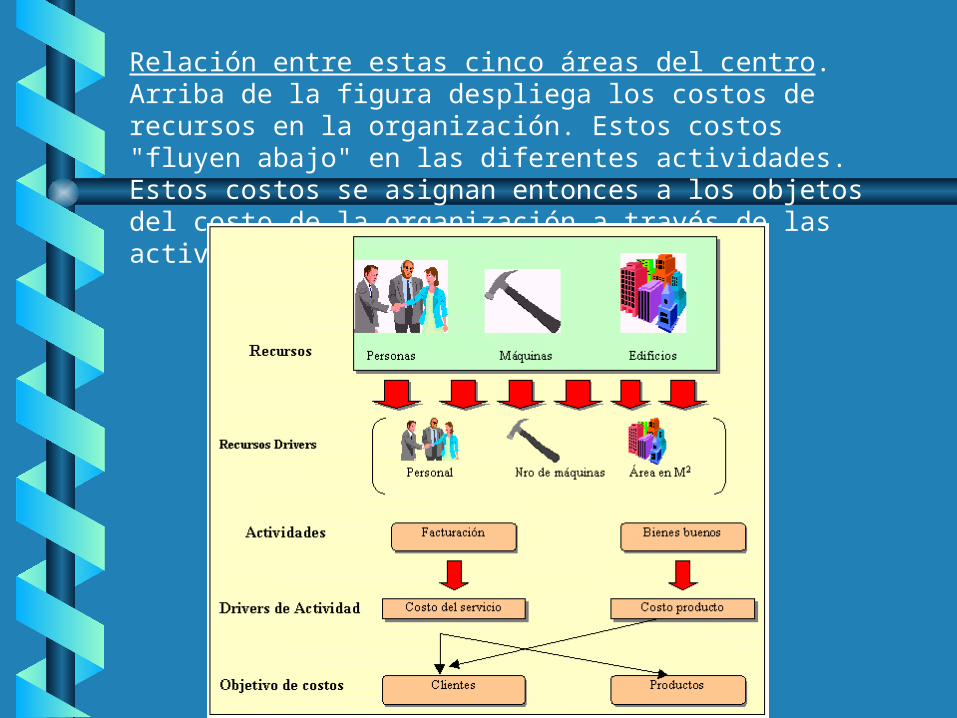

Relación entre estas cinco áreas del centro. Arriba de la figura despliega los costos de recursos en la organización. Estos costos "fluyen abajo" en las diferentes actividades. Estos costos se asignan entonces a los objetos del costo de la organización a través de las actividades que los generan

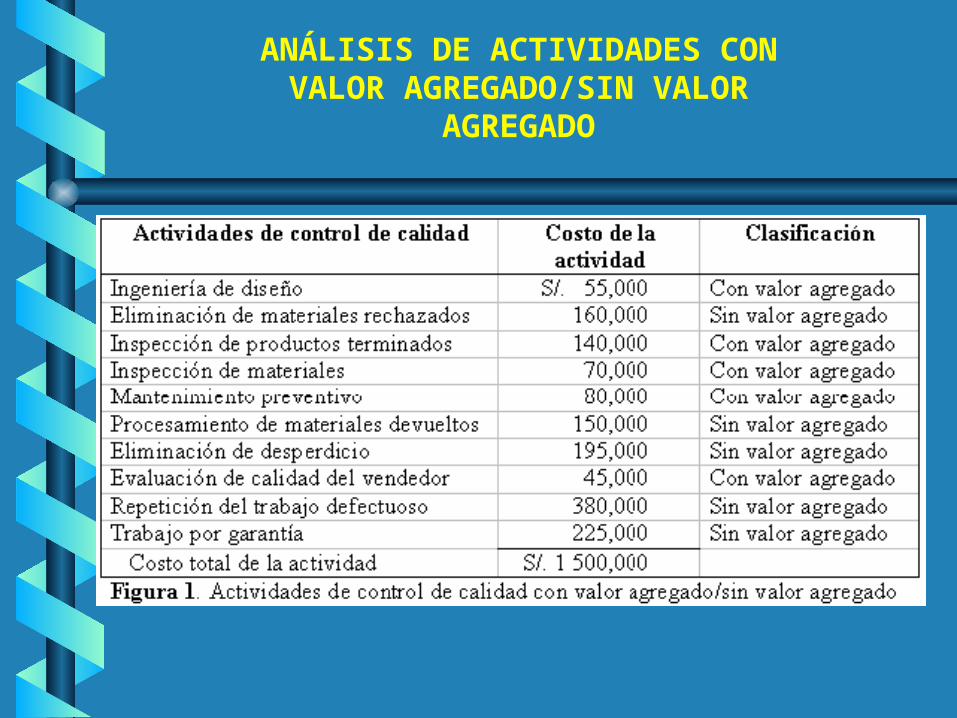

Las actividades de control de calidad de Monterrico S.A. se clasificaron por costos de calidad. Un método alternativo para clasificar actividades de control de calidad es por actividades con valor agregado/sin valor agregado. Una actividad con valor agregado es necesaria para satisfacer los requerimientos del cliente. Una actividad sin valor agregado es la que no requiere el cliente, pero que existe debido a equivocaciones, errores, omisiones y otras fallas en un proceso. A manera de ejemplo, la figura 1 muestra la clasificación con valor agregado y sin valor agregado para actividades de control de calidad correspondientes a Monterrico S.A.

ANÁLISIS DE ACTIVIDADES CON VALOR AGREGADO/SIN VALOR

AGREGADO

ANÁLISIS DE ACTIVIDADES CON VALOR AGREGADO/SIN VALOR

AGREGADO

Como podrá observar, los costos de fallas internas y externas se consideran sin valor agregado, mientras que los costos de prevención y evaluación se clasifican como con valor agregado. Es posible desarrollar un resumen de las actividades con valor agregado y sin valor agregado para mostrar el porcentaje de costos con valor agregado y sin valor agregado de los costos totales, como sigue:

Clasificación Cantidad PorcentajeValor agregado S/. 390,000 26%Sin valor agregado 1,100,000 74 Total S/. 1,500,000 100%

Para Monterrico S.A., el 74% de las actividades estudiadas carecen de valor agregado. Esta información debe motivar todavía más a la administración para efectuar mejoras, con el fin de reducir las actividades sin valor agregado

LA CADENA DE VALORLA CADENA DE VALOR

De acuerdo al connotado investigador académico Michael S. Porter, toda empresa debe desarrollar una estrategia competitiva que le permita adquirir una posición competitiva favorable y rentable en su industria y sostenible en el largo plazo. Para ello, toda empresa debe obtener ventajas competitivas y explotarlas, para así obtener un rendimiento superior respecto de las demás firmas competidoras en un mismo ramo industrial.

LA CADENA DE VALORLA CADENA DE VALOR

Ventaja competitiva

Surge fundamentalmente del valor que una empresa es capaz de crear para sus clientes, siempre y cuando dicho valor sea superior a los costos en que incurrió la empresa para crearlo.

LA CADENA DE VALORLA CADENA DE VALOR

TIPOS BÁSICOS DE VENTAJA COMPETITIVA

Ventaja de costo y ventaja de diferenciación de sus productos.

Ambos tipos de ventaja competitiva son mutuamente excluyentes porque la diferenciación generalmente es costosa.

LA CADENA DE VALORLA CADENA DE VALOR

Para adquirir una ventaja competitiva de costos y de diferenciación, la empresa necesita analizar las fuentes potenciales de ventaja competitiva del que dispone.

VENTAJA COMPETITIVA

¿Cómo saber si su empresa requiere un sistema ¿Cómo saber si su empresa requiere un sistema ABC y está en posibilidades de acceder a él?ABC y está en posibilidades de acceder a él?

A) Sistemas transaccionales funcionando adecuadamente

Un sistema ABC proviene de transacciones y datos estadísticos de subsistemas operativos, tales como Compras, Almacenes, Producción, Ventas, etc., así como de subsistemas financieros como Contabilidad General, Activos Fijos, Cobranza, etc.

¿Cómo saber si su empresa requiere un sistema ¿Cómo saber si su empresa requiere un sistema ABC y está en posibilidades de acceder a él?ABC y está en posibilidades de acceder a él?

B) Sistema de Costeo funcionando adecuadamente

En el caso de empresas manufactureras se debe contar con un costeo adecuado de los materiales y mano de obra directos. Lo único que cambiará con ABC para efectos de costeo de productos, es la asignación de los gastos indirectos de fabricación a los productos, procesos o servicios.

¿Cómo saber si su empresa requiere un sistema ¿Cómo saber si su empresa requiere un sistema ABC y está en posibilidades de acceder a él?ABC y está en posibilidades de acceder a él?

C) Importancia significativa de los gastos indirectos

También en el caso de una empresa manufacturera se debe evaluar qué porcentaje del costo que representan los gastos de fabricación en su estructura de costos. Si una empresa se encuentra con niveles altos de costos indirectos, se deberá considerar seriamente la aplicación de la técnica ABC, al menos para la parte de valuación de inventarios.

¿Cómo saber si su empresa requiere un sistema ¿Cómo saber si su empresa requiere un sistema ABC y está en posibilidades de acceder a él?ABC y está en posibilidades de acceder a él?

D) Alta diversidad en cuanto a productos, clientes, canales de distribución y puntos de venta

Si una empresa fabrica un solo producto, lo vende a pocos clientes, con reducidos canales de distribución y puntos de venta no se justifica implantar un sistema ABC, porque la asignación de costos e ingresos es muy simple, pero existe esta interrogante ¿qué empresa en el ambiente de negocios actual se encuentra en esta situación?, la respuesta es que muy pocas empresas pueden gozar de estar en dicha situación.

GESTIÓN BASADA EN GESTIÓN BASADA EN LA ACTIVIDAD - ABMLA ACTIVIDAD - ABM

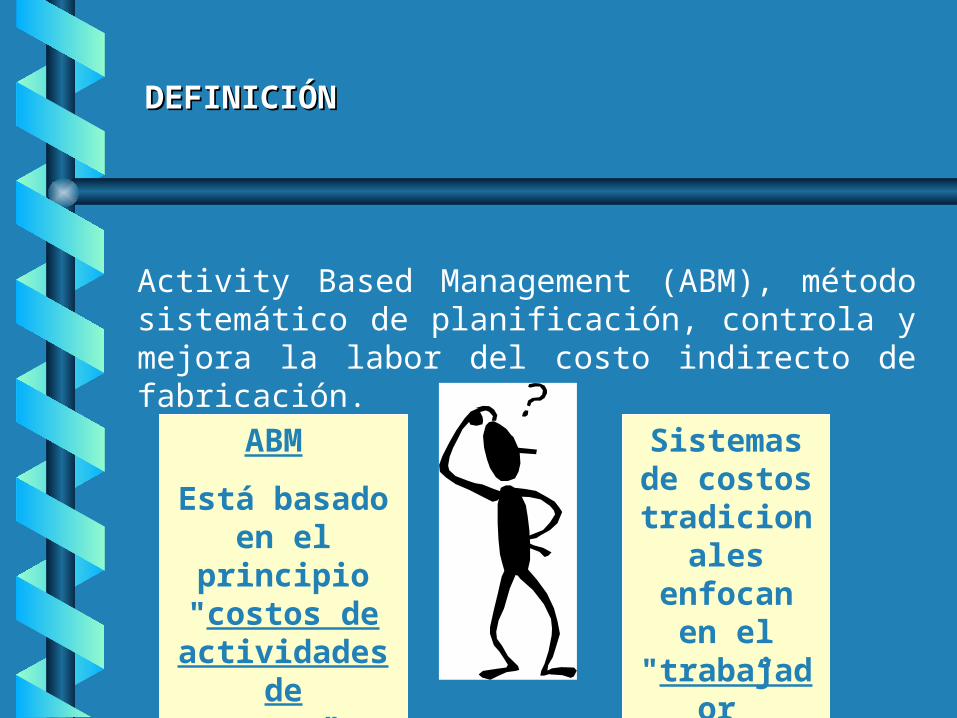

DEFINICIÓNDEFINICIÓN

Activity Based Management (ABM), método sistemático de planificación, controla y mejora la labor del costo indirecto de fabricación.

ABM

Está basado en el principio "costos de

actividades de consumo".

Sistemas de costos

tradicionales enfocan en el "trabajador”

El ABM permite a la organización alcanzar resultados con menos exigencias de recursos procedentes de la organización; o sea, la organización consigue los mismos resultados con un menor costo total. El ABM alcanza sus objetivos a través de dos subsistemas complementarios, el ABM operativo y estratégico

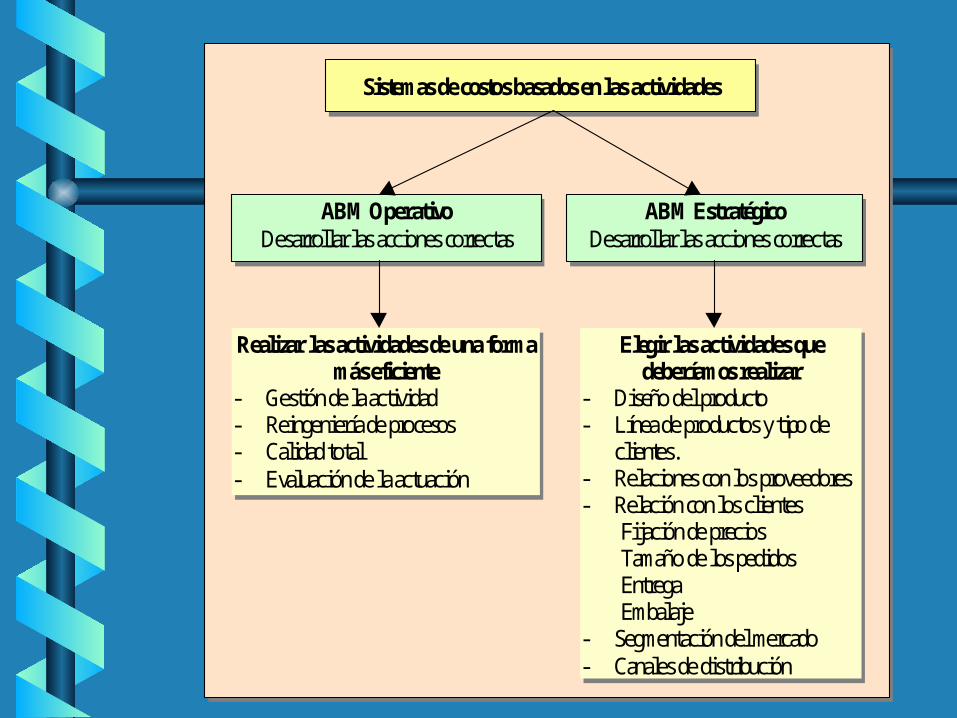

GESTION ABASADA EN LAS ACTIVIDADES (ABM)

Sistemas de costos basados en las actividades

ABM OperativoDesarrollar las acciones correctas

ABM EstratégicoDesarrollar las acciones correctas

Realizar las actividades de una formamás eficiente

- Gestión de la actividad- Reingeniería de procesos- Calidad total- Evaluación de la actuación

Elegir las actividades quedeberíamos realizar

- Diseño del producto- Línea de productos y tipo de

clientes.- Relaciones con los proveedores- Relación con los clientes

Fijación de preciosTamaño de los pedidosEntregaEmbalaje

- Segmentación del mercado- Canales de distribución

• enfoca en la gestión de los procesos del actividades/negocios para lograr los objetivos de la organización.

• reduce los costos drivers y no incluye el valor y transfiere los recursos a valor económico que crea el proceso de la actividad/negocios el cliente quiere y está deseoso a la para pagar.

• Mejora el flujo efectivo, la calidad, la reducción del ciclo de tiempo.

BENEFICIOS DERIVADOS DEL ABMBENEFICIOS DERIVADOS DEL ABM

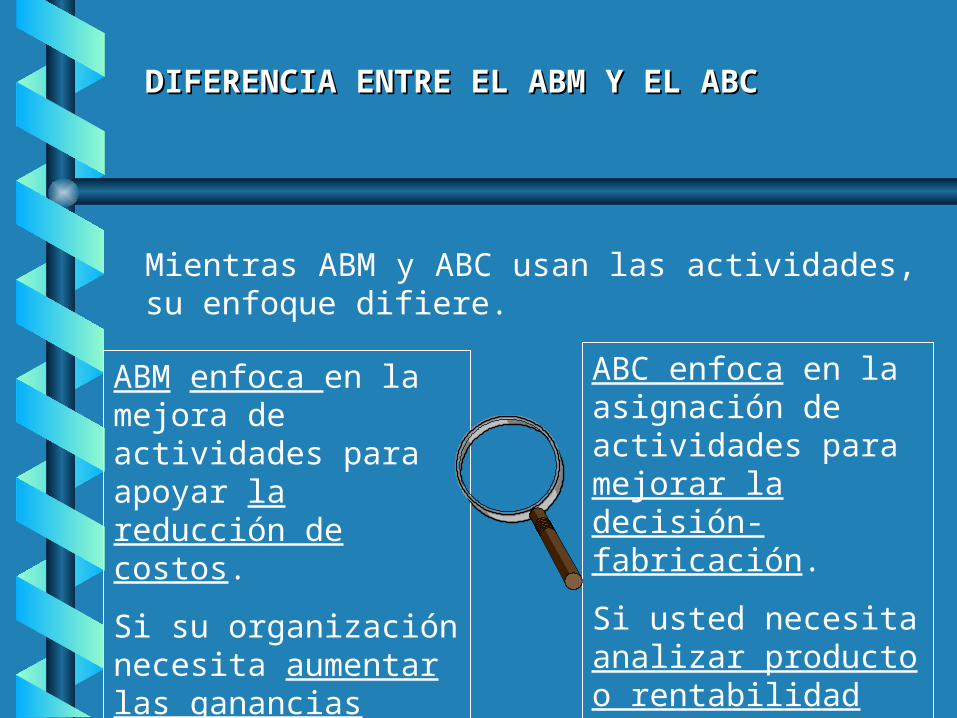

DIFERENCIA ENTRE EL ABM Y EL ABCDIFERENCIA ENTRE EL ABM Y EL ABC

Mientras ABM y ABC usan las actividades, su enfoque difiere.

ABM enfoca en la mejora de actividades para apoyar la reducción de costos.

Si su organización necesita aumentar las ganancias rápidamente, ABM debe ser su enfoque inicial.

ABC enfoca en la asignación de actividades para mejorar la decisión-fabricación.

Si usted necesita analizar producto o rentabilidad del cliente, ABC debe ser su enfoque primario.

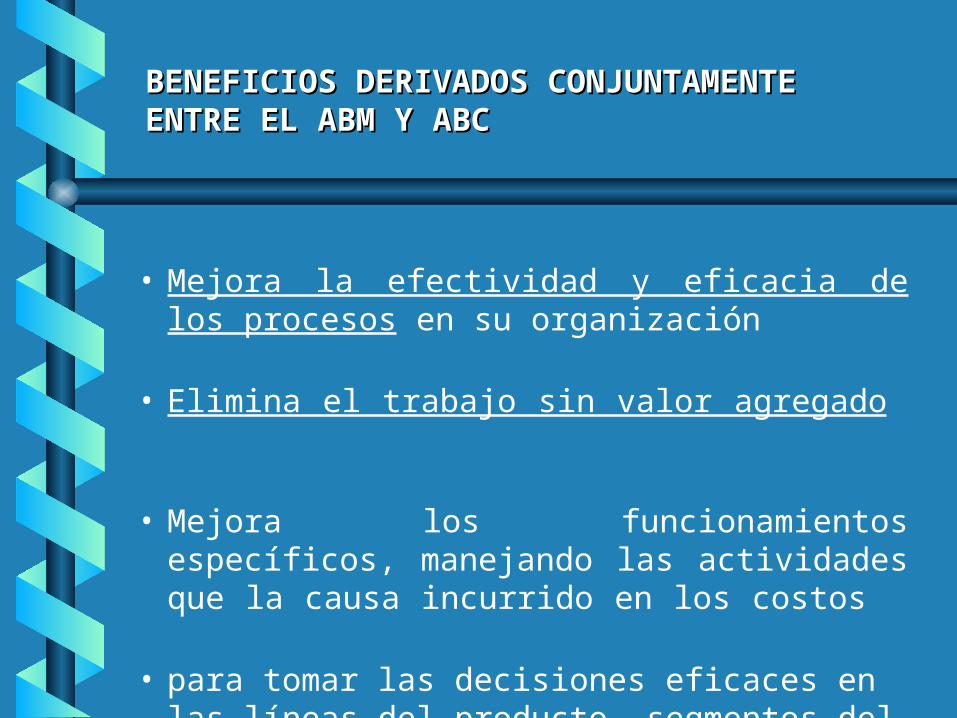

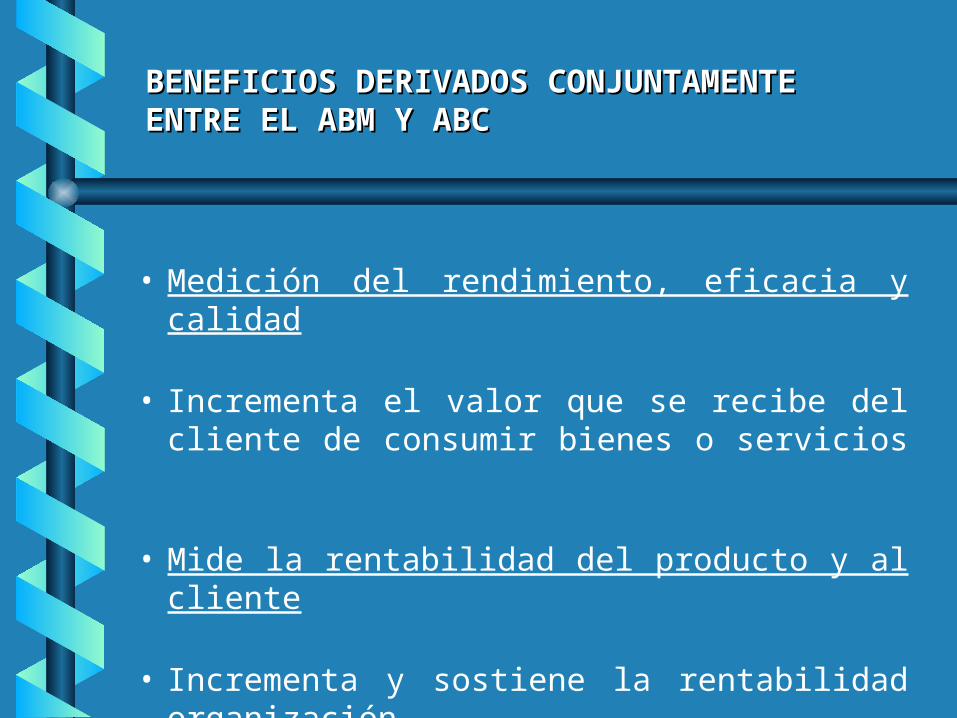

BENEFICIOS DERIVADOS CONJUNTAMENTE BENEFICIOS DERIVADOS CONJUNTAMENTE ENTRE EL ABM Y ABCENTRE EL ABM Y ABC

• Mejora la efectividad y eficacia de los procesos en su organización

• Elimina el trabajo sin valor agregado

• Mejora los funcionamientos específicos, manejando las actividades que la causa incurrido en los costos

• para tomar las decisiones eficaces en las líneas del producto, segmentos del mercado y relaciones del cliente

BENEFICIOS DERIVADOS CONJUNTAMENTE BENEFICIOS DERIVADOS CONJUNTAMENTE ENTRE EL ABM Y ABCENTRE EL ABM Y ABC

• Medición del rendimiento, eficacia y calidad

• Incrementa el valor que se recibe del cliente de consumir bienes o servicios

• Mide la rentabilidad del producto y al cliente

• Incrementa y sostiene la rentabilidad organización

• Recibe los costos reales y correctos en su organización

PRESUPUESTO PRESUPUESTO BASADO EN LA BASADO EN LA

ACTIVIDAD - ABBACTIVIDAD - ABB

Activity Based Budgeting (ABB) - es un método sistemático de presupuesto y planificación de los recursos de una organización.

DEFINICIÓNDEFINICIÓN

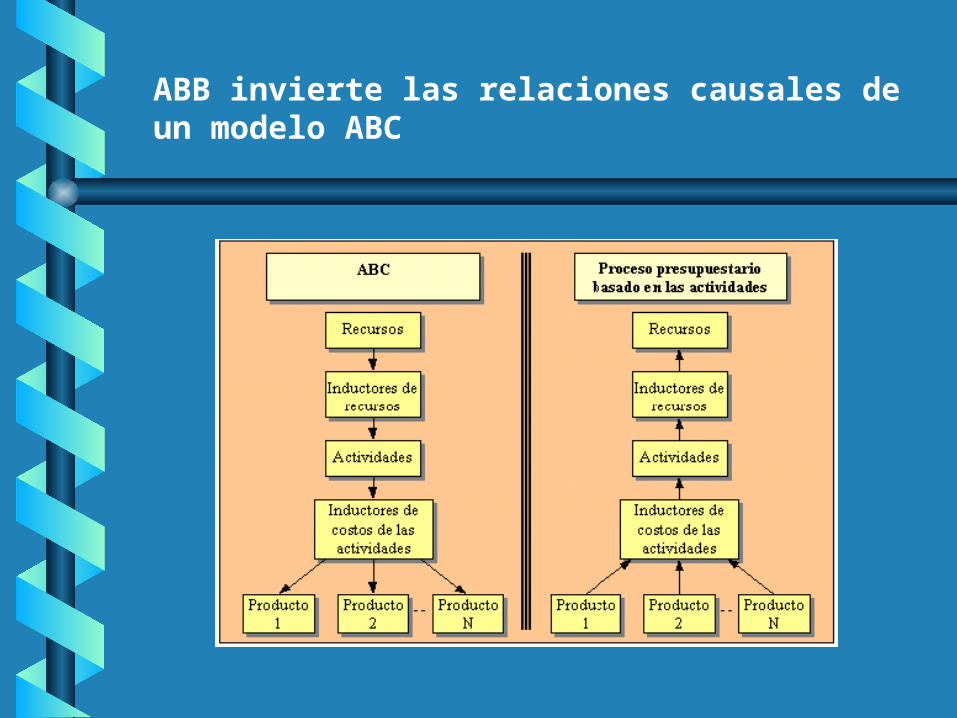

ABB invierte las relaciones causales de un modelo ABC

FINFIN

TODO ESTO ES EL ABC, ABM y ABB