costeo basado en actividades (abc costing) · pdf fileintroduccion “los costos y ... son...

TRANSCRIPT

UAP

CURSO:

COSTEO BASADO

EN ACTIVIDADES

(ABC COSTING)

PRIMERA SESION

INTRODUCCION

“LOS COSTOS Y GASTOS DE UNA EMPRESA

SON TODOS LOS DESEMBOLSOS Y

DEDUCCIONES NECESARIAS PARA PRODUCIR

Y VENDER LOS PRODUCTOS O MERCANCIAS O

PARA PRESTAR SUS SERVICIOS”

Podemos diferenciar de manera práctica los Costos

de los Gastos separándolos en que: LOS COSTOS

SON SIEMPRE DE PRODUCCION EN UNA EMPRESA

INDUSTRIAL U OPERACIONES EN UNA EMPRESA DE

SERVICIOS Y LOS GASTOS SON SIEMPRE DE LA

ADMINISTRACION DE LA EMPRESA.

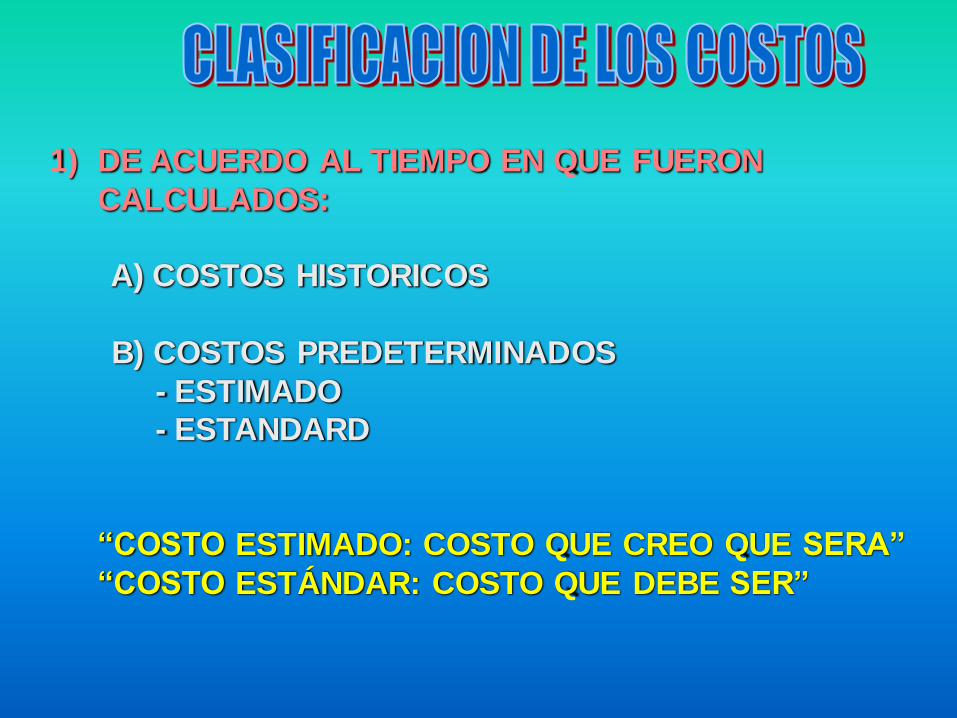

1) DE ACUERDO AL TIEMPO EN QUE FUERON

CALCULADOS:

A) COSTOS HISTORICOS

B) COSTOS PREDETERMINADOS

- ESTIMADO

- ESTANDARD

“COSTO ESTIMADO: COSTO QUE CREO QUE SERA”

“COSTO ESTÁNDAR: COSTO QUE DEBE SER”

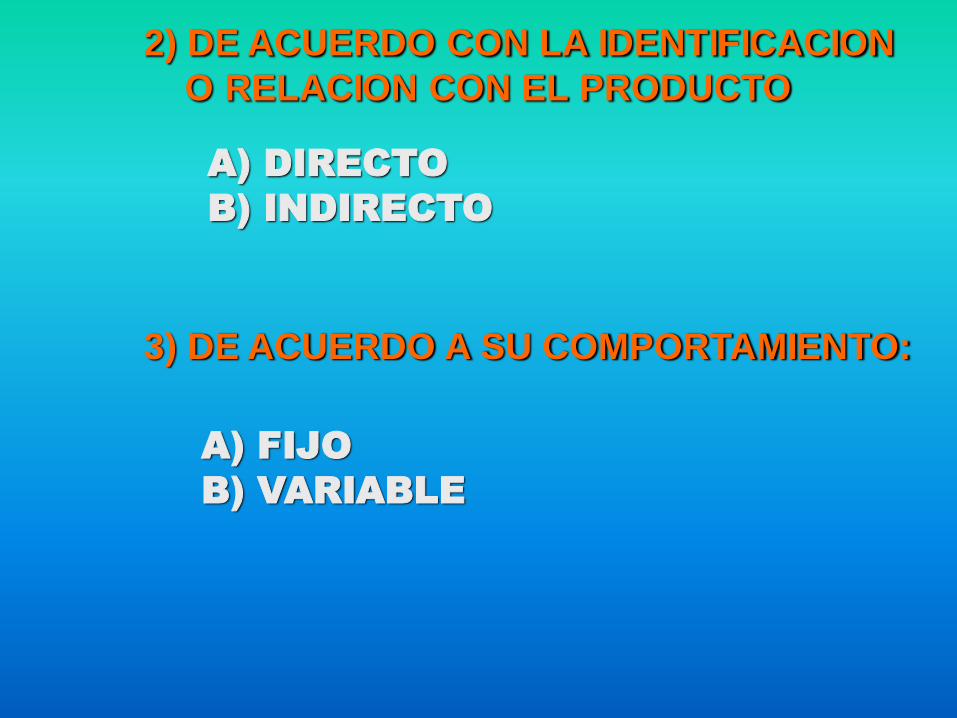

2) DE ACUERDO CON LA IDENTIFICACION

O RELACION CON EL PRODUCTO

A) DIRECTO

B) INDIRECTO

3) DE ACUERDO A SU COMPORTAMIENTO:

A) FIJO

B) VARIABLE

* CONTABILIDAD FINANCIERA O EXTERNA

* CONTABILIDAD DE GESTION O INTERNA

- CONTABILIDAD DE COSTOS

* CONTABILIDAD POR ACTIVIDADES

CONTABILIDAD DE COSTOS

Según la norma tributaria no todas las empresas están

obligadas a llevar una Contabilidad de Costos las que

están obligadas son aquellas que en el ejercicio anterior

han superado los 1,500 UIT sus ingresos por ventas, la

UIT para el año 2,000 fue de S/. 2,900, para el 2,001 fue

de S/. 3,000 y para el año 2002 ha sido fijada en S. 3,100

nuevos soles.

INGRESOS BRUTOS

ANUALES

INGRESOS BRUTOS

ANUALES

INGRESOS BRUTOS

ANUALES

Mayores a 1,500 UIT

De 500 a 1,500 UIT

Menores a 500 UIT

Contabilidad de

Costos

Registro Permanente

En Unidades

Inventario Físico

Al final del Periodo

FUNCION:

La función principal del cálculo de costos es

la del calculo de los Costos de Producción o

Costos Totales Unitarios de los productos

elaborado o los servicios prestados por la

empresa que sirva de base para la toma de

decisiones por parte de la gerencia o

directivos de la empresa.

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

COSTOS INDIRECTOS DE FABRICA

OBJETO DE COSTO

PERIODO DE COSTEO

CENTRO DE COSTOS

COSTEO DEL MATERIAL DIRECTO

Datos fundamentales:

CANTIDAD VALOR

Estimado por

producto y la

producción estimada

incluyendo

desperdicios

Considerar el valor de

reposición sea de

compra local o de

importación

CMD = CANTIDAD x VALOR

PARA LOS COSTOS GERENCIALES:

Datos fundamentales:

CANTIDAD VALOR

Consumo en la

producción

registrado en el

Kardex Valorizado

Considerar el valor

de según un

Método de

Valuación de

Inventarios

CMPD = CANTIDAD x VALOR

PARA LA CONTABILIDAD DE COSTOS:

COSTEO DEL MATERIAL DIRECTO

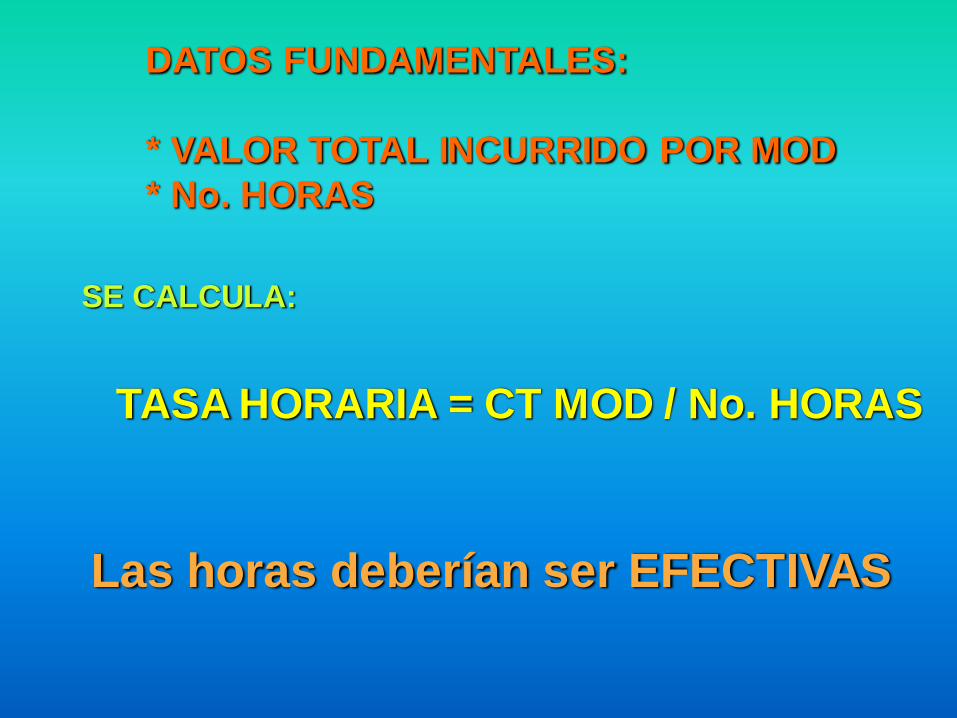

COSTEO DE LA MANO DE OBRA

DIRECTA

Esta dado por el valor total que la

empresa incurre para mantener todos

los trabajadores directos al producto.

El costo total de la mano de obra directa

viene a ser la remuneración más las

cargas, beneficios sociales y otros,

llevado generalmente a una tasa horaria.

TASA HORARIA = CT MOD / No. HORAS

Las horas deberían ser EFECTIVAS

DATOS FUNDAMENTALES:

* VALOR TOTAL INCURRIDO POR MOD

* No. HORAS

SE CALCULA:

COSTEO DE LOS INDIRECTOS DE

FABRICACION

“Se realiza por distribución a los productos”

Para ello es necesario tener presente lo

siguiente:

* Clasificar los CIF

* Identificar 3 tipos de CIF:

- CIF directos a Centros de Costos.

- CIF compartidos por mas de 2 Centros de Costos

- CIF a nivel empresa

•Definir para los Costos indirectos de

Fabrica UNA BASE DE DISTRIBUCION

•LA BASE DE DISTRIBUCION DEBE

SER LO MAS RAZONABLE POSIBLE.

•CALCULARA UNA TASA DE

DISTRIBUCION.

TASA = CIF ESTIMADO / No. UNID BASE DIST

SE LLAMA UNIDADES DE VOLUMEN A

AQUELLAS BASES DE DISTRIBUCION

RELACIONADAS DIRECTAMENTE CON EL

VOLUMEN DE PRODUCCION QUE

TRADICIONALMENTE SE HAN USADO PARA LA

DISTRIBUCION DE LOS COSTOS INDIRECTOS DE

FABRICA, COMO SON POR EJEMPLO: UNIDADES

PRODUCIDAS, No. DE HORAS HOMBRE Y No.

HORAS MAQUINA.

BASES DE DISTRIBUCION TRADICIONALES

•SISTEMA DE COSTEO POR ORDENES

•SISTEMA DE COSTEO POR PROCESO

•SISTEMA DE COSTEO ESTÁNDAR

OBJETO DE COSTO: OF

CARACTERISTICAS:

•Producción variada y ramificada

•Se trabaja a pedidos

•La producción es flexible

•Se calcula los costos específicos por cada

producto.

•En cualquier momento se conoce el costo

unitario.

MECANICA DEL COSTEO POR

ORDENES

IDENTIFICAR LOS COSTOS DE

CADA ELEMENTO DEL COSTO CON

LA ORDEN DE FABRICACION QUE

LA CORRESPONDA.

TRASLADAR LOS COSTOS A LAS

HOJAS DE COSTOS POR ORDENES

OBJETO DE COSTOS:

PROCESOS O CENTROS DE COSTOS DE

PROCESOS

CARACTERISTICAS:

•Producción continua o en masa.

•Producción en unidades iguales.

•Acumulación de Costos por Procesos

•Determinación de Costos Unitarios sobre

la base de promedios.

TRANSFERENCIA DE UNIDADES Y COSTOS

PRODUCCION EQUIVALENTE

INFORME DEL VOLUMEN DE PRODUCCION

INFORME DEL COSTO DE PRODUCCION

MECANICA DEL COSTEO POR

PROCESOS

1) SE COSTEA CADA ELEMENTO DEL COSTO

POR CADA PROCESO.

2) SE CALCULA LOS COSTOS PROMEDIOS

3) SE TRANSFIERE UNIDADES Y COSTOS

UNITARIOS PROMEDIOS

4) LA ACUMULACION DE TODOS LOS

PROCESOS POR CADA ELEMENTO DEL

COSTO DE PRODUCCION UNITARIO VIENE

SER EL COSTO DE PRODUCCION DE LOS

PRODUCTOS ALMACENADOS.

CONCEPTO DE ESTÁNDAR:

Modelo , Norma , Medida

El término estándar en la industria implica

que se ha encontrado la mejor forma de

fabricar un producto, que se cuenta con

las máquinas apropiadas para la mayor

producción y se siguen los mejores

métodos de manufactura, así como la

mejor manera de hacer uso de los

materiales.

CONCEPTO DE COSTO ESTANDAR

Son objetivos fijados por la gerencia

que funcionan como controles para

confrontar los resultados reales.

El Costo Estándar se determina y

valida con ESTUDIOS TECNICOS

realizado por un profesional

independiente .

COSTO ESTANDAR DE PRODUCCION

Comprende el Costo Estándar de cada

elemento del Costo de Producción,

Materiales Directos, Mano de Obra

Directa y Costos Indirectos de

Fabricación traducido a priori en una Hoja

de Costos Estándar por producto.

USO DEL COSTEO ESTANDAR

Ayuda a la Gerencia en el Control de

los Costos de Producción,

comparando con lo calculado en el

costeo histórico (Costeo Real).

Las diferencias que surgen entre

los resultados reales y planeado se

denomina variaciones.

ANALISIS DE VARIACIONES

Variación de Materiales Directos: en

cantidad o uso, y en precio.

Variación en Mano de Obra Directa:

en eficiencia y en precio (tasa

salarial)

Variación en Costos Indirectos de

Fabricación: En presupuesto y por

Volumen de Producción

El costeo estandar nació como un

metodología de medición de la actuación de

la empresa, si bien es cierto el método de

cálculo de costos estándar facilita la labor de

costeo, también es cierto que para cumplir

con el fin del costeo estandar necesitamos el

dato real para poder medir y analizar la

variación entonces el Sistema de Costeo

Estandar involucra también tener un Sistema

de Costeo Real.

COMENTARIOS A LA NORMA TRIBUTARIA

DE SUNAT

No existe la aclaración del tiempo de validez, pero es necesario orientar que sea máximo de un año, debido a

que es previsible cambios tanto a nivel interno o externo

a la empresa, que lógicamente va a afectar los valores estandar definidos. La frecuencia de estos estudios

dependerá de la variación económica de los elementos del costo en la realidad. Pero debe quedar bien en claro

que estos estudios deben ser tal que den como resultado

costos estándar que deben ser lo que incurran en el periodo que va a entrar en vigencia. Por lo tanto el

estudio técnico de determinación de estandares representa un porcentaje elevado del éxito y validez del

Sistema de Costeo Estándar.

COMENTARIOS A LOS ESTUDIOS TECNICOS

SISTEMAS BASICOS DE SOPORTE A UN

SISTEMA DE COSTOS:

•Sistema de Control de Inventarios

•Sistema de Producción

•Sistema Logístico

•Sistema de Planillas

•Sistema de Contabilidad

•Sistema de Ventas

•Sistema Administrativo

INPUT SISTEMA DE COSTOS OUTPUT

SISTEMA DE CONTROL

DE INVENTARIOS

SISTEMA LOGISTICO SISTEMA DE CONTABILIDAD INFORMACION DE

DE COSTOS COSTOS CONTABLES

SISTEMA DE

PRODUCCION

SISTEMA DE PLANILLAS

INFORMACION DE

SISTEMA DE SISTEMA DE COSTOS COSTOS PARA LA TOMA

CONTABILIDAD GERENCIALES DE DECISIONES

SISTEMA DE VENTAS

SISTEMA DE

ADMINISTRACION

SISTEMA DE INFORMACION EMPRESARIAL

PARA COSTOS

•LOS SISTEMAS DE INFORMACION NO HAN SIDO

DISEÑADOS PARA PROVEER DE INFORMACION

PARA EL CALCULO DE COSTOS.

•LA EMPRESA NO TIENE UNA CULTURA DE

COSTOS (CONOCIMIENTOS DE COSTOS)

•SE ADOPTA LA OPINION GERENCIAL Y NO DEL

ESPECIALISTA DE COSTOS.

•EN EL DESARROLLO DE LOS SISTEMAS EN LA

EMPRESA, EL SISTEMA DE COSTOS MUCHAS VECES

ES CONSIDERADO NO IMPORTANTE.

•NO SE TIENE CRITERIOS UNIFORMES PARA EL

USO DE LA INFORMACION DE COSTOS.

HISTORIA DEL SISTEMA DE COSTEO

BASADO EN ACTIVIDADES

AÑOS 80: ROBERT KAPLAN Y THOMAS JHONSON

CUESTIONAN LAS PRACTICAS TRADICIONALES DE LA

CONTABILIDAD DE COSTOS

GOLDRAT: MENCIONA QUE LAS PRACTICAS DE LA

CONTABILIDAD DE GESTION SON CAUSA DEL DETERIORO

DE LAS EMPRESAS.

DEBIDO A ESTOS CUESTIONAMIENTOS KAPLAN Y JHONSON ASI

COMO EMPRESAS CONSULTORAS NORTEAMERICANAS

COMENZARON A DESARROLLAR IDEAS Y TECNICAS PARA

RECTIFICAR LAS DEFICIENCIAS DE LA CONTABILIDAD DE COSTOS

TRADICIONAL.

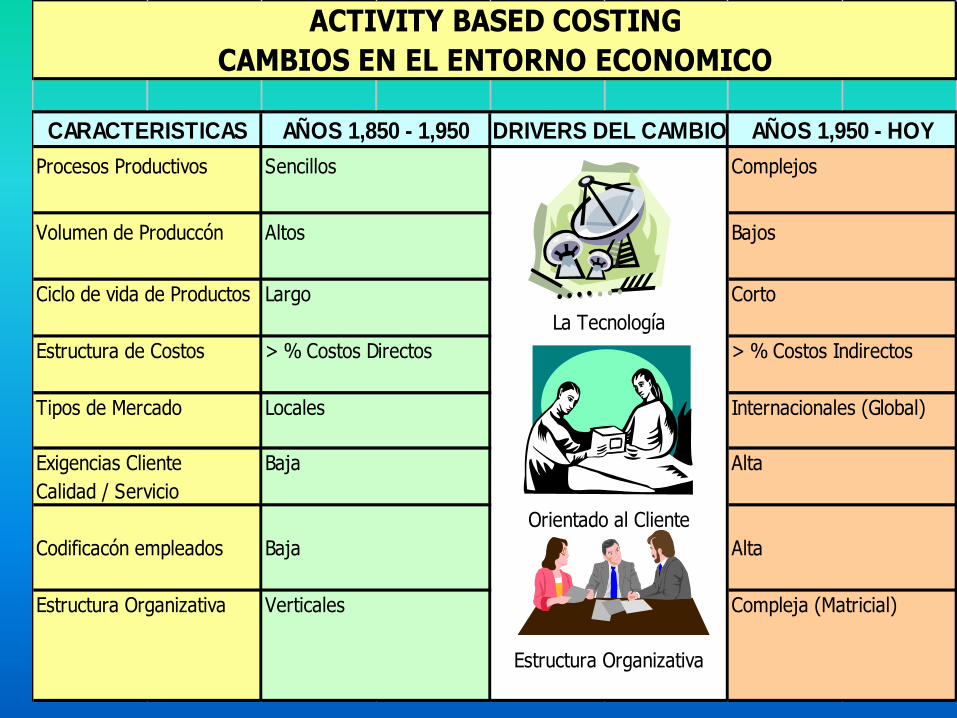

•CAMBIOS EN LA COMPETENCIA:

- Proliferación de Productos

- Expectativas de calidad de los clientes.

- Competencia Globalizada

•EVOLUCION TECNOLOGICA:

- CAD, CAM

- Automatización de oficina y

telecomunicaciones

•COMPLEJIDAD GERENCIAL:

- Manejo del cambio.

- Nuevas técnicas de Manejo Empresarial

- Proceso de Mejoramiento continuo.

•GASTOS GENERALES (OVERHEAD):

El impacto de las nuevas tecnologías,

servicios, diversidad y complejidad a

reemplazado con el tiempo, los costos

laborales por los gastos generales.

Procesos Productivos Sencillos Complejos

Volumen de Produccón Altos Bajos

Ciclo de vida de Productos Largo Corto

Estructura de Costos > % Costos Directos > % Costos Indirectos

Tipos de Mercado Locales Internacionales (Global)

Exigencias Cliente Baja Alta

Calidad / Servicio

Codificacón empleados Baja Alta

Estructura Organizativa Verticales Compleja (Matricial)

La Tecnología

Orientado al Cliente

Estructura Organizativa

ACTIVITY BASED COSTING

CAMBIOS EN EL ENTORNO ECONOMICO

CARACTERISTICAS AÑOS 1,850 - 1,950 DRIVERS DEL CAMBIO AÑOS 1,950 - HOY

CONOCIDA TAMBIEN COMO:

Gestión Basada en Actividades

Gerencia Basada en Actividades

“Es un modelo de Administración, que

conjuga un amplio conjunto de

disciplinas, que se enfoca en alcanzar

el máximo valor para el cliente y

asegurar la rentabilidad de la empresa

mediante la administración de las

Actividades.”

EL ABM BASA SU DESARROLLO EN LA

INFORMACION PROPORCIONADA POR

EL ACTIVITY BASED COSTING (ABC)

EL ABM ES UNA DISCIPLINA QUE INCLUYE

EL ANALISIS DE LAS ACTIVIDADES, DE

LOS INDUCTORES, Y LA MEDICION DE LA

PERFORMANCE.

PORQUE ES IMPORTANTE EL ABM?

Tradicionalmente la Administración de la

empresa se ha enfocado demasiado en los

resultados y no en las actividades que lo

generan.

Existe un conjunto de actividades que no

añaden valor al producto o a la empresa.

Estas actividades deben ser identificadas y

reducidas en todo caso eliminadas.

Existen otras actividades que añaden valor

al producto o a las empresas estas deben

ser potenciadas.

Habitualmente se intenta reducir los niveles

de algunos gastos (supuestamente no

relacionados con los niveles de producción

u operación) sin entender las actividades

que generan estos gastos.

1. Identificación de Costos Redundantes.

2. Análisis de Actividades.

3. Cuantificación de los Costos de Calidad.

4. Identificación de las actividades realmente

enfocadas al cliente.

5. Análisis del costo derivado de la complejidad

de las operaciones o productos.

6. Soporte de análisis para el mejoramiento

continuo.

Según opinión de diversos autores de la Cadena de

Valor es: Según Michael Porter en su libro Estrategia

Competitiva indica que la cadena de valor, esta

basada en la realización por partes de las empresas

de una serie de actividades encaminadas a la venta

de unos determinados productos o servicios a los

clientes. Para poder obtener los productos o

servicios que va a comercializar, la empresa recibe

una serie de factores (inputs), y los transforma en

productos (outputs), que son adquiridos por los

clientes.

PROVEEDOR INVESTIGACION DISEÑO PRODUCCION MERCADOTECNIA DISTRIBUCION SERVICIO AL

Y DESARROLLO CLIENTE

ESTRATEGIA Y ADMINISTRACION

FUNCIONES FACTORES DE COSTOS*NUMERO DE PROYECTOS

INVESTIGACION Y DESARROLLO *HORAS HOMBRE EN UN PROYECTO

*COMPLEJIDAD TECNICA DE PROYECTOS

DISEÑO DE PRODUCTOS *NUMERO DE PRODUCTOS

SERVICIOS Y PROCESOS *NUMERO DE PIEZAS POR PRODUCIR

*NUMERO DE HORAS INGENIERIA

*NUMERO DE UNIDADES PRODUCIDAS

PRODUCCION *NUMERO DE MONTAJES

*NUMERO DE ORDENES DE CAMBIO

*COSTO DE MANO DE OBRA DIRECTA

*NUMERO DE ANUNCIOS

MERCADOTECNIA *NUMERO DE PERSONAL EN VENTAS

*SOLES POR VENTAS

*NUMERO ARTICULOS DISTRIBUIDOS

DISTRIBUCION *NUMERO DE CLIENTES

*PESO DE ARTICULOS DISTRIBUIDOS

*NUMERO LLAMADAS DE SERVICIO

SERVICIO AL CLIENTE *NUMERO DE PRODUCTOS A LAS QUE SE LES DIO SERVICIO

*HORAS DE SERVICIOS A PRODUCTOS

*NUMERO DE MIEMBROS DEL DIRECTORIO

ESTRATEGIA Y ADMINISTRACION *NUMERO DE NUEVAS REGULACIONES GUBERNAMENTALES

*HORAS DE TRABAJO SUBCONTRATADAS A ABOGADOS

ANTES: COSTOS PRODUCTOS

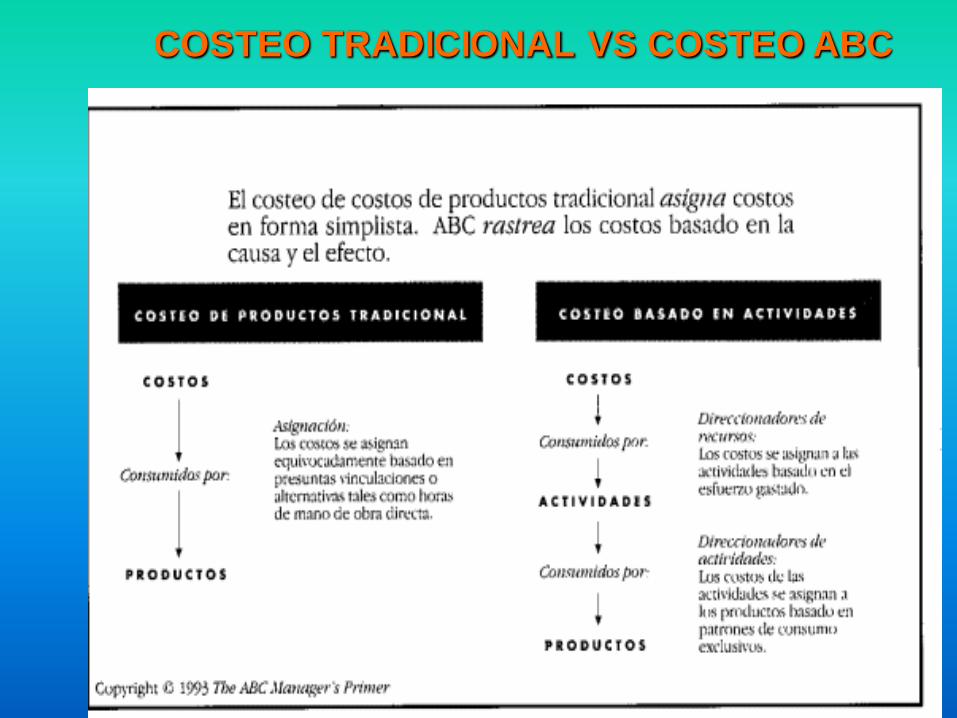

FILOSOFIA DEL ABC:

LA FILOSOFIA DEL ABC SE BASA EN EL PRINCIPIO DE QUE

LA ACTIVIDAD ES LA CAUSA QUE DETERMINA LA

INCURRENCIA EN COSTOS Y DE QUE LOS PRODUCTOS

CONSUMEN ACTIVIDADES

PRODUCTOS ACTIVIDADES COSTOS

CONSUMEN CONSUMEN

ANTES AHORA

MPD 60% 40%

MOD 30% 15%

CIF 10% 45%

TOTAL 100% 100%

COMPARACION DEL COSTEO

TRADICIONAL CON

EL ABC COSTING:

COSTEO TRADICIONAL VS COSTEO ABC

USOS MAS COMUNES DEL ABC

Estructura de costos enfocada al interior Estructura de costos totalmente

de la empresa enfocada al mercado.

Contabilidad de Costos maneja costos Equipos Trans-funcionales administran

y reducen costos.

La reducciòn de costos no va orientada La informaciòn proveniente de los clientes

al cliente contribuye a la reducciòn de costos.

Nulo o poca participaciòn de la cadena Involucra la cadena de valor en la reducciòn

de valor en la reducciòn y la planificaciòn de costos explotando los lazos con los

de costos. proveedores, clientes, procesos, etc.

Consideraciones de mercado que no Las consideraciones competitivas del

forman parte de la planificaciòn de costos mercado orientan a la planificaciòn de

costos.

El volumen es una causal determinante El costo es causado por multiples causas

del costo. como grado de dificultad, complejidad de

la linea, nivel de transacciones, etc.

COSTEO TRADICIONAL COSTEO ABC

BENEFICIOS DEL ABC

* Costos más precisos

* Identificar actividades que agregan

valor agregado para potenciarlas y

actividades que no generan valor

agregado para eliminarlo o disminuirlo.

* Permite costear cualquier objeto de

costos

*RESPONDEN CON MUCHA MAYOR EFICIENCIA A LOS

PROGRAMAS DE REDUCCION DE COSTOS, POR LA

GRAN RELACION CONCEPTUAL QUE TIENE CON LOS

FUNDAMENTOS DEL ANALISIS DE LA CADENA DE

VALOR Y DE LA REINGENIERIA DE PROCESOS.

*SE ADAPTAN PERFECTAMENTE A LAS NUEVAS

FORMAS DE PRODUCCION: JUST IN TIME, CELULAS DE

FABRICACION CIM (COMPUTER INTEGRATED

MANUFACTURING), SCM, ETC.

•SE CONCENTRAN EN LOS COSTOS TOTALES,

HACIENDO PARTICULAR ENFASIS EN LOS

LLAMADOS INDIRECTOS. ESTOS ULTIMOS HAN

TOMADO UNA GRAN IMPORTANCIA ANTE LOS

AVANCES TECNOLOGICOS.

*ADICIONALMENTE LA MAYOR TRASCENDENCIA DE

LAS ACTIVIDADES DEL SABER Y LOS SERVICIOS ANTES

LAS DE HACER Y MOVER HAN TRANSFORMADO

CIERTOS COSTOS QUE ANTES SE CLASIFICABAN

COMO DISCRECIONALES (INVESTIGACION,

DESARROLLO, MARKETING,ETC) EN NECESARIOS.

Reducción indiscriminada de costos Prevenciòn de Costos

Información real exacta y real Informaciòn relevante y oportuna

Relato histórico Estructura futura de costos

Busca áreas culpables Participaciòn proactiva

Visión esencialmente funcional Visiòn del proceso del negocio

Naturaleza de los costos: salarios, sistemas Actividades que consumen recursos

ABC UN CAMBIO DE PARADIGMAS

DE A

EJEMPLO

Producto A: Producto B:

100 Unidades 100 Unidades

3 Horas MOD 2 Horas MOD

Costos Totales de Inspección US$ 400

Costo por Hora de MOD US$ 120 (Total

US$ 600)

¿cuál es el costo por el método

tradicional y el ABC?

1 Lote Inspeccionado 5 Lotes Inspeccionados

Método Convencional:

Costo MOD 3 x 120 = 360

Inspección: 400 / 600 x 360 = 240

Total Producto A: 600

Costo MOD 2 x 120 = 240

Inspección: 400 / 600 x 240 = 160

Total Producto B: 400

Método ABC:

Costo MOD 3 x 120 = 360

Inspección: 400 / 6 x 1 = 67

Total Producto A: 427

Costo MOD 2 x 120 = 240

Inspección: 400 / 6 x 5 = 333

Total Producto B: 573

COSTO

REAL

SISTEMA ABC DETALLADO

SISTEMA ABC SIMPLE