convenio de pagos y crÉditos recíprocos de ......de aladi) 12 bancos centrales: argentina,...

TRANSCRIPT

página �

Banco Central del Ecuador

DOCUMENTO TÉCNICO DE INTEGRACIÓN MONETARIA Y FINANCIERA REGIONAL

Subgerencia de Programación y RegulaciónDirección Nacional de Integración Monetaria y Financiera Regional

CONvENIO DE PAGOS Y CRÉDITOS RECíPROCOS DE ALADI Y LA INTEGRACIÓN REGIONAL

Documento Técnico No. 07Ilich Aguirre

Diana NarváezSebastián Sancho

Autorizado por:

verónica Artola Jarrín

Junio 2016

página �

Documento Técnico No. 07

www.bce.ec

Se permite la reproducción de este documento siempre que se cite la fuente.

Subgerencia de Programación y RegulaciónDirección Nacional de Integración Monetaria y Financiera Regional2016. © Banco Central del Ecuador

Documento Técnico es una publicación que reporta los resultados preliminares de los trabajos de inves�gación producidos en la Subgerencia de Programación y Regulación del Banco Central del Ecuador.

Estos documentos están abiertos a la crí�ca y comentarios de los interesados. En la medida en que los resultados, conclusiones y afirmaciones que con�enen pueden ser objeto de cambios y enmiendas, no comprometen al Banco Central del Ecuador.

página �

Banco Central del Ecuador

DOCUMENTO TÉCNICO DE INTEGRACIÓN MONETARIA Y FINANCIERA REGIONAL

Subgerencia de Programación y RegulaciónDirección Nacional de Integración Monetaria y Financiera Regional

CONvENIO DE PAGOS Y CRÉDITOS RECíPROCOS DE ALADI Y LA INTEGRACIÓN REGIONAL

Documento Técnico No. 07Ilich Aguirre

Diana NarváezSebastián Sancho

Autorizado por:

verónica Artola Jarrín

Junio 2016

Resumen

Este documento hace referencia al sistema de pagos internacional de la Asociación Latinoamericana de Integración (ALADI), Convenio de Pagos y Créditos Recíprocos (CCR-ALADI). Se realiza una descripción de las características principales del Convenio, y se analiza la evolución que ha tenido el mecanismo a lo largo de su funcionamiento. Finalmente, se revisan algunas consideraciones rela-cionadas con su fortalecimiento y su mayor utilización por parte de los países que lo integran.

página �

Documento Técnico No. 07

Abstract

This document refers to the international payment system of Latin American Integration Association (ALADI, its acronym in spanish), Reciprocal Credit and Payment Agreement (CCR-ALADI, its acronym in spanish). It describes the main features of the Agreement and it is also analyzed its per-formance throughout its operation. Finally, some considerations related to strengthening a greater use by the countries involved are reviewed.

Abreviaturas

ALADI Asociación Latinoamericana de IntegraciónALALC Asociación Latinoamericana de Libre ComercioCCR de ALADI Convenio de Pagos y Créditos RecíprocosLIBOR London Interbank Offered RateTM80 Tratado de Montevideo de 1980

página �

Banco Central del Ecuador

Contenido

Abreviaturas ...............................................................................................................................................4

1. Antecedentes históricos de la Asociación Latinoamericana de Integración ...........................6

2. Convenio de Pagos y Créditos Recíprocos de la ALADI ..........................................................6

3. Análisis de la evolución de las operaciones canalizadas a través del Convenio de Pagos y ...

Créditos Recíprocos de ALADI .................................................................................................. 10

4. Conclusiones y recomendaciones para el fortalecimiento del Convenio de Pagos y Créditos

Recíprocos en el contexto Latinoamericano ............................................................................. 17

Referencias .............................................................................................................................................. 19

página �

Documento Técnico No. 07

1. Antecedentes históricos de la Asociación Latinoamericana de Integración

La Asociación Latinoamericana de Libre Comercio (ALALC), se creó el 18 de febrero de 1960, la misma que fue sustituida por la Asociación Latinoamericana de Integración (ALADI) el 12 de agosto de 1980 en Montevideo, Uruguay. El Tratado de Montevideo de 1980 (TM80) cons-tituye el marco jurídico y regulador de la ALADI, en el cual se plantea como principios generales: pluralismo en materia política y económica, convergencia progresiva de acciones parciales para la formación de un mercado común latinoamericano, flexibilidad, multiplicidad en las formas de con-centración de instrumentos comerciales y tratamientos diferenciales en base al nivel de desarrollo de los países miembros.

Si bien ambos tratados mantenían como objetivo final el establecimiento de un mercado común latinoamericano, con la conformación de la ALADI se incorporaron ciertos parámetros que permiten que el proceso sea mucho más ágil y concreto. Los mecanismos que permiten la con-secución de dicho objetivo son: 1) una preferencia arancelaria regional que se aplica a los productos originarios de los países miembros frente a los aranceles vigentes para terceros países, 2) acuerdos de alcance regional (comunes a la totalidad de los países miembros); y, 3) acuerdos de alcance par-cial, con la participación de dos o más países del área.

Los países miembros de la ALADI están clasificados de la siguiente manera:

• Países de menor desarrollo económico relativo, conformados por: Bolivia, Ecuador y Paraguay.

• Países de desarrollo intermedio, conformados por: Chile, Colombia, Cuba, Panamá, Perú, Uruguay y Venezuela.

• Otros países miembros, conformados por: Argentina, Brasil y México1.

En la búsqueda de una mayor integración regional la ALADI propone no solo una integra-ción comercial, lo que implica una desgravación arancelaria, sino también cooperación financiera, tributaria, aduanera, sanitaria, científica y tecnológica, además de promoción turística, preservación del medio ambiente, en sí, una integración de 360 grados que permita a la región ir evolucionando de manera equilibrada y progresiva.

2. Convenio de Pagos y Créditos Recíprocos de la ALADI

En 1965 los bancos centrales miembros de la ALALC2 firman el Acuerdo de México, que da inicio al primer mecanismo multilateral de compensación de pagos también conocido como el Acuerdo de Pagos y Créditos Recíprocos, el cual representó un avance a la integración monetaria y financiera regional.

� Cfr. ALADI, http://www.aladi.org/sitioAladi/index.html � LaALACestabaconformadaporArgentina,Bolivia,Brasil,Chile,Colombia,Ecuador,México,Paraguay,Perú,Uruguayy

Venezuela.

página �

Banco Central del Ecuador

El 25 de agosto de 1982 suscriben el Convenio de Pagos y Créditos Recíprocos (CCR de ALADI) 12 bancos centrales: Argentina, Bolivia, Brasil, Colombia, Chile, Ecuador, México, Paraguay, Perú, República Dominicana, Uruguay y Venezuela; el cual sustituye el sistema multila-teral de la ALALC. El mecanismo de compensación del CCR se complementa con un sistema de garantía, lo cual facilita el pago de las operaciones de comercio con la finalidad de promover las relaciones comerciales entre dichos países.

El CCR mantiene entre sus objetivos los siguientes3:

a) Facilitar la canalización de los pagos e intensificar las relaciones económicas entre sus respectivos países,

b) Reducir los flujos internacionales de divisas entre los participantes, y

c) Estimular las relaciones entre las instituciones financieras de la región.

Para efectos del funcionamiento del CCR, los bancos centrales de los países miembros es-tablecieron entre sí, líneas de crédito bilaterales en dólares de los Estados Unidos de América (en adelante dólares), y se creó un sistema de compensación de saldos registrados en cuentas a través de las cuales se cursan pagos por concepto de operaciones de comercio exterior4. El monto de las líneas de crédito entre bancos centrales no está reglamentado en el CCR, sino que está dado según convengan los bancos centrales de acuerdo a la actividad comercial que mantengan mutuamente5.

A través de este convenio se pueden cursar pagos por operaciones de comercio de bienes, así como servicios y gastos asociados a las mismas, y operaciones de comercio de servicios6. No se pueden realizar pagos por concepto de operaciones financieras puras, es decir, operaciones que no tengan relación con el comercio7. Los pagos mencionados se realizan mediante la utilización de los siguientes instrumentos financieros8: órdenes de pago, giros nominativos, cartas de crédito, créditos documentarios, letras de operaciones comerciales, y pagarés derivados de operaciones comerciales.

La operatividad entre instituciones financieras autorizadas y su respectiva autoridad mone-taria, se rige por las disposiciones internas de cada país, y es instrumentada a través de los propios bancos centrales.

Adicionalmente, el CCR de ALADI cuenta con dos características importantes que son:

1) Garantía de convertibilidad y transferibilidad9: los bancos centrales de los países miembros garantizan la convertibilidad inmediata de las monedas nacionales que se entreguen a institu-ciones autorizadas para efectuar pagos a través del Convenio, y la transferibilidad de los dólares resultantes de la conversión cuando los pagos sean exigibles.

� Cfr.ALADI(�01�),pág.7� Cfr.Art.1delConvenioConstitutivodelCCR� Cfr.Art.�1delConvenioConstitutivodelCCR� Cfr.Art.�Losbancoscentralesdeberánacordarlostiposdeservicioqueoperaránatravésdelmecanismo.7 Cfr.Art.�delConvenioConstitutivodelCCR� Cfr.Art.�delReglamentodelCCR� Cfr.Art.10delConvenioConstitutivodelCCR

página �

Documento Técnico No. 07

2) Garantía de reembolso10: esta es la condición que aceptan los bancos centrales para funcionar como contraparte en caso de un riesgo de crédito. En este caso, los bancos centrales se garan-tizan entre sí la aceptación de los débitos por concepto de pagos de operaciones de comercio. Esta garantía se aplica aunque la institución ordenante incumpla con el pago efectivo de la operación.

Se establece en el Convenio que la instancia administrativa que gestione la gobernanza del mecanismo sea el Consejo, cuyas facultades le permite aprobar los procedimientos operativos formulados por la Comisión, adoptar medidas para su correcto funcionamiento, entre otros linea-mientos. Las resoluciones son aprobadas con votos afirmativos de al menos dos tercios (2/3) de sus integrantes presentes, siempre y cuando no exista votos negativos. La Secretaría sería la instancia encargada del apoyo técnico, administrativo y de coordinación para la Comisión y el Consejo11.

Funcionamiento del CCR de ALADI12

El CCR cuenta con un mecanismo de compensación de las operaciones de comercio, el cual al terminar el cuatrimestre13 los bancos centrales liquidan su posición a través de la cámara de compensación administrada por el Banco Agente14. Para tal efecto se consolidan los débitos para establecer posiciones netas deudoras o acreedoras para cada banco central. Con el objetivo de re-ducir al mínimo las transferencias entre bancos centrales se realiza una sola transferencia bilateral por todas las operaciones comerciales realizadas en ese período.

Ya que el CCR funciona en base a líneas de crédito recíprocas entre bancos centrales, tam-bién se devengan intereses desde el día de registro de la operación, hasta el día de la compensación multilateral. La tasa de interés que se aplica es la London Interbank Offered Rate (LIBOR) a cuatro meses con un diferencial de un punto porcentual15. El monto por concepto de intereses es parte del saldo a pagar por cada banco central deudor. Este costo financiero incentiva a los bancos centrales importadores a adelantar los pagos, siempre y cuando se tenga disponibilidad de divisas.

Para ello, el banco central deudor realiza el pago al Agente que es el Banco Central de Reserva de Perú, mismo que informa al corresponsal común (Federal Reserve Bank of New York) y este a su vez realiza la distribución de los pagos a los bancos centrales acreedores.

Ciclo de operaciones

El primer paso es la concertación del negocio entre el importador y el exportador. El im-portador solicita al banco comercial autorizado que la operación comercial se realice a través del Convenio de Pagos de la ALADI, posteriormente abre una línea de crédito en un banco local a favor del exportador. El exportador mediante la presentación de un crédito documentario (carta

�0 Cfr.Art.11delConvenioConstitutivodelCCR�� Cfr.Art.1�delConvenioConstitutivodelCCR�2 Cfr.Pérezetal.(�01�),pág.�0�3 Losperiodoscuatrimestralessecierranelúltimodíahábildelosmesesdeabril,agostoydiciembredecadaaño.�4 ActúacomoBancoAgenteelBancoCentraldelaReservadelPerú.�5 Alcierrede�01�,latasautilizadaenelCCRfuede1.��%

página �

Banco Central del Ecuador

de crédito, un pagaré o letra avalada) emitido por el banco comercial autorizado es rembolsado por su banco comercial, el mismo que obtiene el pago a través del banco central de su país. El banco central del país exportador realiza el pago por la operación antes que el importador pague por los productos, asumiendo así la responsabilidad de pago.

Entonces, el banco central exportador realiza un débito en la cuenta bilateral que mantiene con el banco central importador, que puede hacer efectivo cuando termine el período de compen-sación en curso. La liquidación se efectúa una vez que se termine el período de compensación en dólares (Figura 1).

Figura 1 CCR de ALADI: Funcionamiento comercial y pago (durante el periodo)

Fuenteyelaboración:ALADI

Los beneficios que otorga este mecanismo a los agentes comerciales son: 1) tiene alcance regional, 2) funcionamiento continuo, 3) mecanismo efectivo para la realización de pagos y ahorro de divisas en tiempo de restricción de liquidez, y 4) ofrece garantía de convertibilidad, transferi-bilidad y reembolso. El exportador mantiene el respaldo total del banco central de su país en sus pagos, mientras que el importador puede acceder a financiamiento por las garantías de reembolso que ofrece el Convenio16. Incluso a través de las garantías que ofrece el mecanismo, permite aho-rrar a los agentes comerciales las comisiones o costos asociados por la confirmación de las cartas de garantía.

Si bien una de las principales características del sistema es el mecanismo de compensación cuatrimestral que permite el ahorro de divisas, los bancos centrales pueden liquidar sus posiciones de manera anticipada debido al pago de una tasa de interés considerablemente alta (1,43% en el úl-

�6 Cfr.ALADI(�01�),pág.1�

página �0

Documento Técnico No. 07

timo cuatrimestre de 2015)17. Este costo financiero provoca un desincentivo a los bancos centrales de liquidar sus posiciones al final del período.

Tal como lo específica el Convenio en su artículo 11, los bancos centrales tienen la obliga-ción irrevocable de garantizar el pago correspondiente por el intercambio comercial, lo cual si bien genera un incentivo para los agentes a operar a través del CCR, esto implica un escenario de alta inestabilidad económica toda vez que los bancos centrales asumen el riesgo de no pago y pueden ver afectada su liquidez18.

3. Análisis de la evolución de las operaciones canalizadas a través del Convenio de Pagos y Créditos Recíprocos de ALADI

Los primeros años de funcionamiento del sistema se caracterizaron por la incorporación gradual de los actuales miembros al sistema y la consolidación de las relaciones bilaterales. Según datos de la Evaluación del funcionamiento del sistema de pagos de la ALADI en el año 2015, la participación de las operaciones realizadas a través del CCR frente a las importaciones totales fue creciendo des-de 1966 (11%) hasta alcanzar su máximo histórico en 1989 (91%).

Entre 1982 y 1988 se registró un retroceso importante del funcionamiento del Convenio debido a la crisis de liquidez y del comercio intrarregional, lo cual también afectó al total de las importaciones en la región. Sin embargo, hacia finales de la década de 1980 e inicios los noventa, la utilización del CCR registró un importante incremento, pasando de USD 8,752 millones en 1988 a USD 14,020 millones en 1995.

En el período 1989-1995 se registró una recuperación en el total de las importaciones in-trarregionales así como en el uso del Convenio. No obstante, esta tendencia se mantuvo para los años posteriores en el caso de las importaciones intrarregionales, pero no en la canalización de operaciones a través del CCR, por lo que el uso del Convenio fue perdiendo participación relativa, que pasó de 91% en el año 1989 a 39% en 1995.

El año 1995 fue el que registró un mayor monto de operaciones canalizadas (USD 14,020 millones) en la historia del CCR, sin embargo su participación relativa fue de 39% del total de las importaciones intrarregionales. En el período 1996 - 2003, el valor de las operaciones cayó en 92%; en el año 2003 este valor fue de USD 702 millones (1.5% del total de importaciones intrarregiona-les), el menor desde 1971 (USD 695 millones).

A partir de 2004, el valor de las operaciones inició un proceso de recuperación hasta el 2008, pasando de USD 2,402 millones a USD 12,657 millones (8.8% del total de importaciones in-trarregionales) en los años mencionados. Esta etapa coincidió con un escenario de recuperación del

�7 Comoreferencia,afinalesde�01�laUniónAsiáticadeCompensaciónconsideróunatasadeinterésde0.��%ensuperíododecompensacióndedosmeses.

�8 ElBancoCentraldelEcuador,enlanormativainternarelacionadaa lasoperacionescursadasatravésdelCCR-ALADI,estipulaensuArt.1quetodaslasoperacionesqueserealizanatravésdeestemecanismoestánrespaldadasporunfidei-comisoconstituidoporlasinstitucionesfinancieras.

página ��

Banco Central del Ecuador

comercio intrarregional, sin embargo el incremento del uso del CCR no se dio a causa de una me-jora estructural del Convenio, sino debido al comportamiento del comercio creciente de Venezuela, que empezó a canalizar sus pagos a través del mismo19.

Desde 2009 hasta 2015, las operaciones canalizadas sufrieron un descenso al pasar de USD 7,063.0 millones a USD 2,206.8 millones.

Gráfico 1 Evolución de las operaciones totales cursadas en el CCR

(En millones de USD y porcentaje, 1966 - 2015)

Fuente:ALADI

El ahorro de divisas, a través de la compensación de saldos, es uno de los objetivos princi-pales de los sistemas de pagos y por tanto, se considera relevante establecer su dinámica en el marco de la utilización del CCR de ALADI.

En 1966, el Convenio logró compensar el 70% de las operaciones cursadas; el comporta-miento de este indicador osciló entre 65% y 74% desde sus inicios hasta 1994. En el año 1995, se observó una fuerte caída del ahorro de divisas (57%) en relación al comportamiento de los años anteriores. Desde ese año en adelante, la transferencia de divisas tuvo un aumento relativo al valor de las operaciones cursadas en el Convenio. En el 2007 apenas el 2% de las operaciones cursadas por el CCR de ALADI fueron compensadas, es decir que 98% de las divisas fueron transferidas, registrándose así el peor año del mecanismo en cuanto a ahorro de divisas.

Por su parte, en el año 2015, el ahorro de divisas fue apenas de 7%, es decir, el 93% del valor de las operaciones fue pagado por adelantado con divisas en lugar de compensarse entre sí

�9 Cfr.ALADI(�01�),pág.1�

�966

�968

�970

�972

�974

�976

�978

�980

�982

�984

�986

�988

�990

�992

�994

�996

�998

2000

2002

2004

2006

2008

20�0

20�2

20�4

20�5

página ��

Documento Técnico No. 07

al final del período. Este no es un dato menor ya que representa una señal de alarma que refleja que se ha perdido el sentido de compensación del Convenio, y aquello es consecuencia, entre otras razones, de la insuficiencia de las líneas de crédito bilaterales entre bancos centrales20.

Gráfico 2 Divisas transferidas y compensación de operaciones cursadas en el CCR

(En millones de USD y porcentaje, 1966 - 2015)

Fuente:ALADI

Esto evidencia el problema relacionado con el adelanto de los pagos entre bancos centra-les. La liquidez de países deudores ha provocado que los pagos se realicen de manera anticipada; además del cobro de una tasa de interés desde el registro de las operaciones hasta la finalización del período de compensación, lo cual genera incentivos para que los bancos centrales realicen pagos por adelantado y así eviten incrementar sus costos financieros21.

Desde el inicio del funcionamiento del Convenio, la transferencia de divisas entre bancos centrales representó el 47% del valor de las operaciones cursadas, producto de la liquidación de las posiciones netas de los países. Con este hecho se estableció únicamente un ahorro del 53% de divi-sas que fueron producto de la compensación22 de las operaciones cursadas por los países. Este nivel tan bajo de compensación conforma una de las principales críticas al CCR de ALADI, pues si bien el mecanismo funciona, la compensación al estar atada a una tasa de interés, alta en relación a otros mecanismo, genera un incentivo para liquidar posiciones en períodos anteriores al cuatrimestre, imposibilitando con ello cumplir con los objetivos principales establecidos en el Convenio

20 DatostomadosdelaEvaluación del funcionamiento del sistema de pagos de la ALADI en el año 2015. ALADI (2016), pág. 20

2� Cfr.Pérezet al. (�01�),pág.��22 Cfr.ALADI(�01�).pág.�0

�966

�968

�970

�972

�974

�976

�978

�980

�982

�984

�986

�988

�990

�992

�994

�996

�998

2000

2002

2004

2006

2008

20�0

20�2

20�4

20�5

página ��

Banco Central del Ecuador

La evolución del comercio intrarregional no se debe a la existencia del CCR, ni tampoco como se esperaba, se ha logrado ahorrar divisas. Actualmente, el uso del Convenio se basa en el incentivo que tienen los agentes de comercio exterior relativo a la garantía de reembolso, lo que minimiza el riesgo de crédito en el que pueden incurrir23.

El CCR de ALADI fue bastante funcional hasta mediados de la década de los noventa, principalmente debido a la cooperación de los bancos centrales en lo que respecta a sus normativas internas que impusieron el uso obligatorio del referido mecanismo para los pagos regionales, y a un crecimiento del comercio intrarregional. En años posteriores, el funcionamiento del CCR perdió fuerza por el ingreso de capitales, por una mayor apertura comercial y financiera al resto del mun-do, y por las diversas normativas24 que no obliga el uso del Convenio por parte de algunos bancos centrales. Aunque el comercio intrarregional siguió creciendo desde 1995, fueron cada vez más las operaciones que se cursaron fuera del Convenio25.

Entonces, la disminución del curso de operaciones a través del CCR se explica por varias razones26: 1) la recuperación de los niveles de reserva, el acceso al financiamiento externo y la libe-ralización de regímenes cambiarios; 2) la normativa interna de cada país; 3) las limitaciones en los cupos de las líneas de crédito bilaterales; 4) la falta de fomento para la utilización del CCR por parte de los bancos centrales; y 5) el deterioro del entorno macroeconómico regional.

La participación de Ecuador en el CCR de ALADI

En los años de funcionamiento del CCR de ALADI, Ecuador ha canalizado por el Convenio USD 6,041.5 millones por concepto de exportaciones y USD 10,756.1 millones por importacio-nes, con lo que se han transferido USD 4,714.6 millones en divisas para efectos de liquidación de obligaciones.

En el período 1996 - 2015, la participación de las exportaciones ecuatorianas hacia los países que participan en el CCR de ALADI, según los principales destinos, ha sido: Venezuela (48.8%), Colombia (20.0%), Argentina (8.4%), Brasil (7.5%), entre otros. Mientras que la partici-pación de las importaciones, por los principales países de origen ha sido: Brasil (40.3%), Colombia (19.4%), México (9.0%), Chile (8.4%), Argentina (8.1%), entre otros.

El año 2009 fue el de mayor registro de monto de operaciones por parte de Ecuador a través de este mecanismo de comercio exterior, con un valor total de USD 750.4 millones (USD 554.2 millones por exportaciones y USD 196.2 millones por importaciones), mientras que 2010 fue el año que registró el mejor resultado comercial a través del CCR con USD 380.9 millones. Por su parte, en el año 1992 se registró el peor resultado comercial con USD -487.5 millones.

23 Cfr.Damico(�011),pág.1�124 LasnormativasinternasdecadaBancoCentralqueparticipaenelCCRsondiferentesentresí,locualpuedegenerar

restriccionesenelusodelConvenio.25 Cfr.ALADI(�01�).pág.�026 Cfr.Damico(�011),pág.1��

página ��

Documento Técnico No. 07

Gráfico 3 Evolución de las operaciones totales cursadas en CCR por Ecuador

(En millones de USD, 1966-2015)

Fuente:ALADI

Al año 2015, Ecuador canalizó por el CCR USD 16.0 millones en exportaciones y USD 84.8 millones en importaciones, lo cual representó 0.73% y 1.84% de las exportaciones e importa-ciones totales, respectivamente27.

En el mismo año, la participación de las exportaciones ecuatorianas a través del CCR fue: Venezuela (74.1%), Chile (11.8%), Argentina (8.7%), Bolivia (3.9%) y Perú (1.5%), mientras que con el resto de países no se registraron operaciones por exportaciones. En el caso de las importa-ciones la participación fue: Brasil (91.7%), Perú (6.0%), Argentina (0.9%), Colombia (0.8%) y Chile (0.5%), mientras que con el resto de países no se registraron operaciones por importaciones.

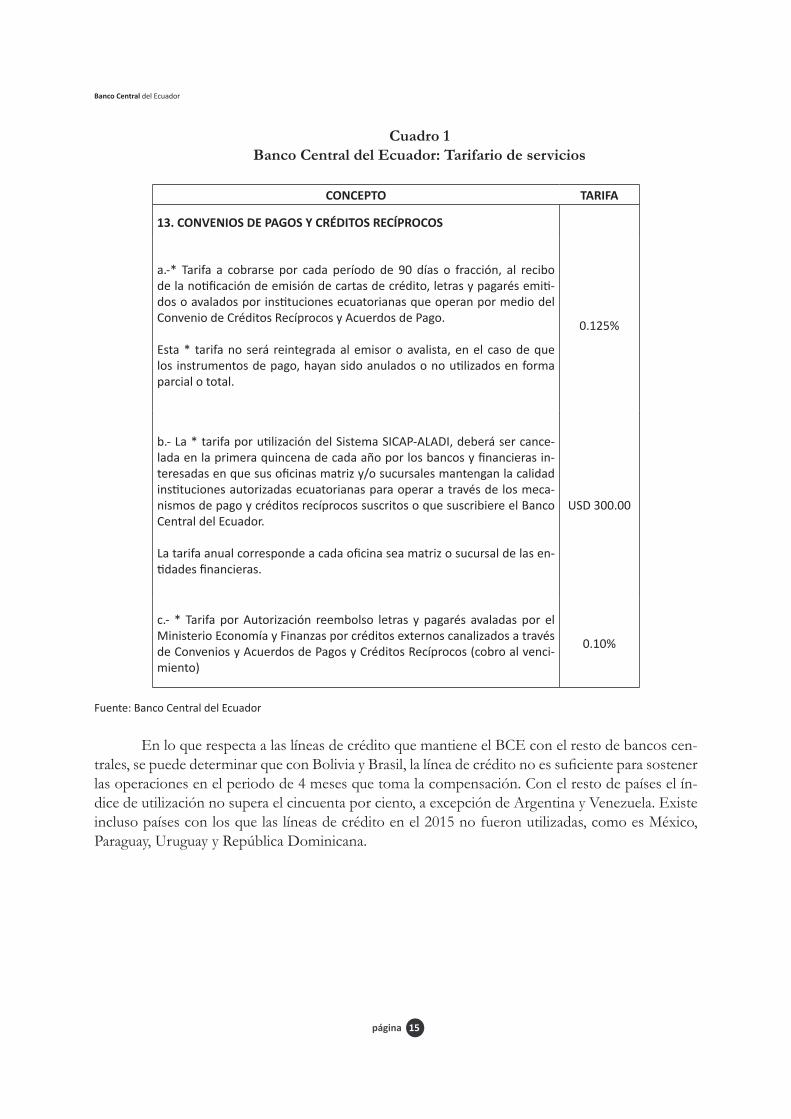

Es importante mencionar que el Banco Central del Ecuador cobra a las Instituciones Autorizadas cierto tipo de servicios, tal como se puede observar en el siguiente cuadro:

27 Entotalenelaño�01�elcomerciodeEcuadorporelCCRdeALADIfuedeUSD�,�1�.��millones(USD�,�0�.��millonesporexportacionesyUSD�,�11.�0millonesporimportaciones)

(600,00)

(400,00)

(200,00)

-

200,00

400,00

600,00

800,00

Exportaciones Importaciones Balanzacomercial

�966

�968

�970

�972

�974

�976

�978

�980

�982

�984

�986

�988

�990

�992

�994

�996

�998

2000

2002

2004

2006

2008

20�0

20�2

20�4

20�5

página ��

Banco Central del Ecuador

Cuadro 1 Banco Central del Ecuador: Tarifario de servicios

CONCEPTO TARIFA

��. CONVENIOS DE PAGOS Y CRÉDITOS RECÍPROCOS

a.-* Tarifa a cobrarse por cada período de �0 días o fracción, al recibodelanotificacióndeemisióndecartasdecrédito,letrasypagarésemiti-dosoavaladosporinstitucionesecuatorianasqueoperanpormediodelConveniodeCréditosRecíprocosyAcuerdosdePago. Esta* tarifano será reintegradaalemisoroavalista,enel casodequelos instrumentosdepago,hayansidoanuladosonoutilizadosenformaparcialototal.

0.1��%

b.-La*tarifaporutilizacióndelSistemaSICAP-ALADI,deberásercance-ladaenlaprimeraquincenadecadaañoporlosbancosyfinancierasin-teresadasenquesusoficinasmatrizy/osucursalesmantenganlacalidadinstitucionesautorizadasecuatorianasparaoperaratravésdelosmeca-nismosdepagoycréditosrecíprocossuscritosoquesuscribiereelBancoCentral del Ecuador. Latarifaanualcorrespondeacadaoficinaseamatrizosucursaldelasen-tidadesfinancieras.

USD�00.00

c.- * Tarifa porAutorización reembolso letras y pagarés avaladas por elMinisterioEconomíayFinanzasporcréditosexternoscanalizadosatravésdeConveniosyAcuerdosdePagosyCréditosRecíprocos(cobroalvenci-miento)

0.10%

Fuente:BancoCentraldelEcuador

En lo que respecta a las líneas de crédito que mantiene el BCE con el resto de bancos cen-trales, se puede determinar que con Bolivia y Brasil, la línea de crédito no es suficiente para sostener las operaciones en el periodo de 4 meses que toma la compensación. Con el resto de países el ín-dice de utilización no supera el cincuenta por ciento, a excepción de Argentina y Venezuela. Existe incluso países con los que las líneas de crédito en el 2015 no fueron utilizadas, como es México, Paraguay, Uruguay y República Dominicana.

página ��

Documento Técnico No. 07

Cuadro 2 Banco Central del Ecuador: Líneas de crédito

En millones de USD

Línea de crédito Índice de utilización

Argentina 3.5 �1.�%

Bolivia 0.3 �0�.�%

Brasil 30.0 ���.�%

Colombia �0.0 7.0%

Chile �0.0 ��.�%

México �5.0 0.0%

Paraguay 0.5 0.0%

Perú �5.0 ��.�%

Uruguay �.0 0.0%

Venezuela �5.0 7�.0%

República Dominicana �.0 0.0%

Total �0�.� ��.�%

Fuente:BancoCentraldelEcuador

En algunos casos el establecimiento de líneas de crédito es suficiente para operar en el siste-ma; sin embargo, si las analizamos con respecto al comercio total que mantiene Ecuador con cada uno de los países de la ALADI éstas representan máximo el 5%, como es el caso de Venezuela; en tanto que con el resto de países el promedio es el 1.2%.

Cuadro 3Banco Central del Ecuador: Relación líneas de crédito / comercio total

En millones de USD

Línea de crédito Comercio Total Índice LC/CT

Argentina 3.5 433.3 0.�1%

Bolivia 0.3 207.6 0.1�%

Brasil 30.0 789.7 �.�0%

Colombia �0.0 2,492.� 0.�0%

Chile �0.0 �,667.8 0.�0%

México �5.0 784.2 1.�1%

Paraguay 0.5 54.5 0.��%

Perú �5.0 �,697.9 0.��%

Uruguay �.0 �04.4 0.��%

Venezuela �5.0 334.5 �.��%

República Dominicana �.0 66.9 1.�0%

Total �0�.� �,���.� �.��%

Fuente:BancoCentraldelEcuador

página ��

Banco Central del Ecuador

4. Conclusiones y recomendaciones para el fortalecimiento del Convenio de Pagos y Créditos Recíprocos en el contexto Latinoamericano

El desafío primordial de los sistemas de pago es tener la suficiente flexibilidad para adap-tarse a diferentes contextos de la economía regional y global. La información presentada, da cuenta del importante papel que ha tenido el CCR de ALADI en Latinoamérica; no obstante, su actual debilitamiento permite establecer elementos que pudieran ser revisados para su óptimo funciona-miento, a decir:

• La heterogeneidad de las normativas en los diferentes países ha sido uno de los incon-venientes para el uso del mecanismo. Por esta razón, éstas deberían estar encaminadas a fomentar el uso del sistema, así como también a crear instrumentos para generar en los agentes privados mayor incentivo28.

• Otro aspecto fundamental en el proceso de reestructura de los mecanismos de pago es la reducción al mínimo de los costos de transacción y financieros. Los costos derivados de una tasa de interés, como es el caso del CCR de ALADI, provocan desincentivos para el uso del mecanismo, al existir costos que los bancos centrales cobran a las Instituciones Autorizadas, las cuales trasladan dichos costos a los agentes de comercio exterior.

Replantear y fortalecer el sistema de CCR de la ALADI

Es necesario fortalecer el Convenio tomando en cuenta que cada país tiene diferentes inte-reses nacionales. Se considera importante generar características más homogéneas a este sistema, específicamente en lo que corresponde a la normativa y a las regulaciones internas de cada país, para que de esa manera existan incentivos para su uso por parte de sus miembros. Bajo esas premi-sas, el fortalecimiento del CCR dependerá de elementos como:

• La voluntad política de los países como primer paso para que el sistema CCR de ALADI se dinamice y promueva la operatividad comercial con mayor énfasis.

• La normativa de los bancos centrales debería apuntar hacia la reducción de los costos transaccionales que implica operar a través de este sistema. Las autoridades monetarias podrían crear incentivos para que los agentes de comercio exterior opten cursar sus operaciones por este sistema.

• Mantener la garantía de reembolso. Aunque este elemento no sea necesariamente posi-tivo para los bancos centrales, se ha convertido en una característica que juega un papel importante para los agentes de comercio exterior a la hora de elegir el CCR.

• El comercio intrarregional ha cambiado sustancialmente desde la suscripción del CCR. Por lo que es importante plantear soluciones a aspectos como el monto de las líneas de crédito bilaterales, las que deben ser mayores para estimular el comercio entre países.

• La incorporación de instrumentos financieros puede dar una mejor visión al CCR, por ejemplo el descuento de facturas comerciales, fideicomisos y titularización, con el obje-tivo de mejorar las garantías del Convenio.

28 Cfr.Pérezet al. (�01�),pág.��

página ��

Documento Técnico No. 07

• Los operadores deberían contar con un acceso adecuado a información sobre el CCR en cada una de las instituciones financieras autorizadas de cada país, a fin de fomentar una mayor confianza e incentivos para canalizar sus operaciones de comercio exterior.

• La disminución de costos financieros, que incluyen la tasa de interés pagada por los agentes al hacer uso del CCR podría ser un incentivo para el uso del CCR. Al reducir dichos costos, también se podrían reducir los niveles de pagos anticipados de operacio-nes.

• Para que el CCR funcione de mejor manera, sería importante implementar una menor tasa de interés que se aplica a los saldos deficitarios en el período de compensación, así como revisar la pertinencia de aumentar el período de compensación. De esta manera los bancos centrales no incurrirían en costos operativos de liquidar diariamente sus po-siciones y se incentivaría el uso del mecanismo de compensación como tal.

El comportamiento del CCR ha dependido históricamente del escenario macroeconómico regional, por lo que un deterioro del entorno ha causado una reducción en las operaciones cana-lizadas a través del Convenio. Por ejemplo, en la crisis que enfrentó América Latina en los años ochenta, algunos países se retiraron temporalmente del Convenio debido a la dificultad que enfren-taron para pagar sus saldos en divisas29. En este sentido, es importante resaltar que las propuestas para fortalecer el CCR deberían tomar en cuenta que el contexto actual es diferente respecto al de sus inicios.

El CCR mantiene un buen esquema de funcionamiento, pero es necesario tomar en cuenta que el comercio intrarregional depende también de su financiamiento. Por esta razón se considera importante fortalecer en paralelo mecanismos internacionales que puedan otorgar financiamiento para la promoción del comercio intrarregional, como el Banco de Desarrollo de América Latina (CAF).

29 Cfr.Damico(�011),pág.��1

página ��

Banco Central del Ecuador

Referencias

ALADI (2013). “Convenio de Pagos y Créditos Recíprocos. Aspectos básicos”, Montevideo, Uruguay.

ALADI (2016). “Evaluación del sistema de pagos de la ALADI en el año 2015”. ALADI/SEC/di 2676. 30 de marzo de 2016

Damico, A. (2011). “El Convenio de pagos y créditos recíprocos de ALADI como una herramienta de facilitación del comercio ante la crisis internacional”. Revista de Derecho de la Universidad de Montevideo, vol. 10 no. 20, 2011

Pérez, E., Titelman, D., y Cipoletta, G. (2013). “Sistemas de pagos transnacionales vigentes en América Latina”. Serie Financiamiento para el Desarrollo CEPAL. ISSN 1564-4197.