control interno sobre la informaciÓn … · marco integrado de control interno coso informe...

TRANSCRIPT

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA

Gerencia de Contabilidad y Supervisión

Mayo 2014

1

2

Control interno sobre la información financiera

I. Marco normativo referencial

II. Control interno: objetivos y componentes

III. Control interno contable en el BCRP

3

Marco normativo referencial

1. Marco integrado de control interno COSO

2. Ley Sarbanes Oxley

3. Los Acuerdos de Basilea

4. Normas de control interno en Perú

4

Marco integrado de control interno COSO

Informe emitido por el Committee of Sponsoring

Organizations of the Treadway Commission (COSO)

COSO publicó el Marco Integrado de Control Interno en

1992 y lo actualizó en el 2004.

En 2013 se publica la actualización del informe COSO

denominado Internal Control – Integrated Framework.

5

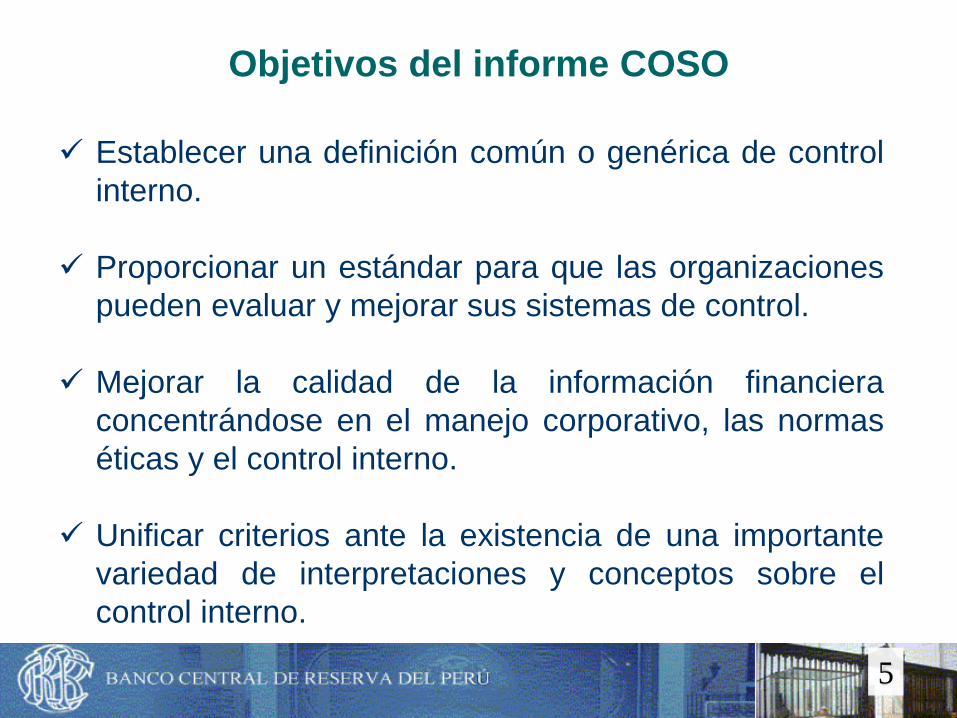

Objetivos del informe COSO

Establecer una definición común o genérica de control

interno.

Proporcionar un estándar para que las organizaciones

pueden evaluar y mejorar sus sistemas de control.

Mejorar la calidad de la información financiera

concentrándose en el manejo corporativo, las normas

éticas y el control interno.

Unificar criterios ante la existencia de una importante

variedad de interpretaciones y conceptos sobre el

control interno.

6

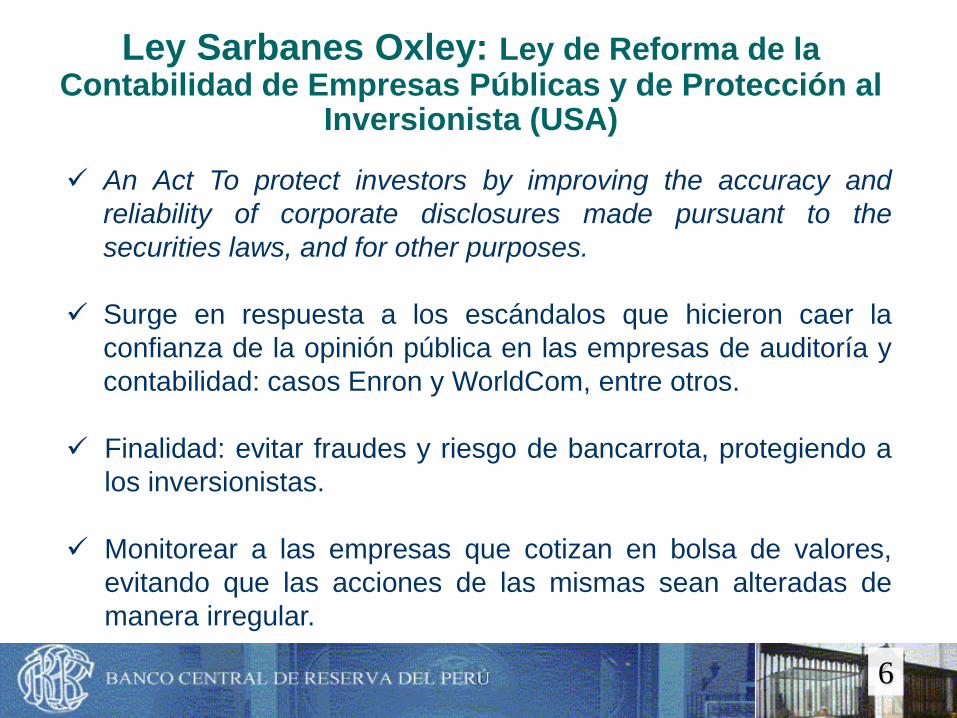

Ley Sarbanes Oxley: Ley de Reforma de la Contabilidad de Empresas Públicas y de Protección al

Inversionista (USA)

An Act To protect investors by improving the accuracy and

reliability of corporate disclosures made pursuant to the

securities laws, and for other purposes.

Surge en respuesta a los escándalos que hicieron caer la

confianza de la opinión pública en las empresas de auditoría y

contabilidad: casos Enron y WorldCom, entre otros.

Finalidad: evitar fraudes y riesgo de bancarrota, protegiendo a

los inversionistas.

Monitorear a las empresas que cotizan en bolsa de valores,

evitando que las acciones de las mismas sean alteradas de

manera irregular.

7

Se crea una entidad que supervisa las actividades de las

empresas de auditoría.

Se trata de garantizar la veracidad de las evaluaciones de

los controles internos en la información financiera.

Los auditores independientes de las compañías deben

constatar la transparencia y veracidad.

Certificación de los informes financieros, por parte del

comité ejecutivo y financiero de la empresa.

Ley Sarbanes Oxley: Ley de Reforma de la Contabilidad de Empresas Públicas y de Protección al

Inversionista (USA)

8

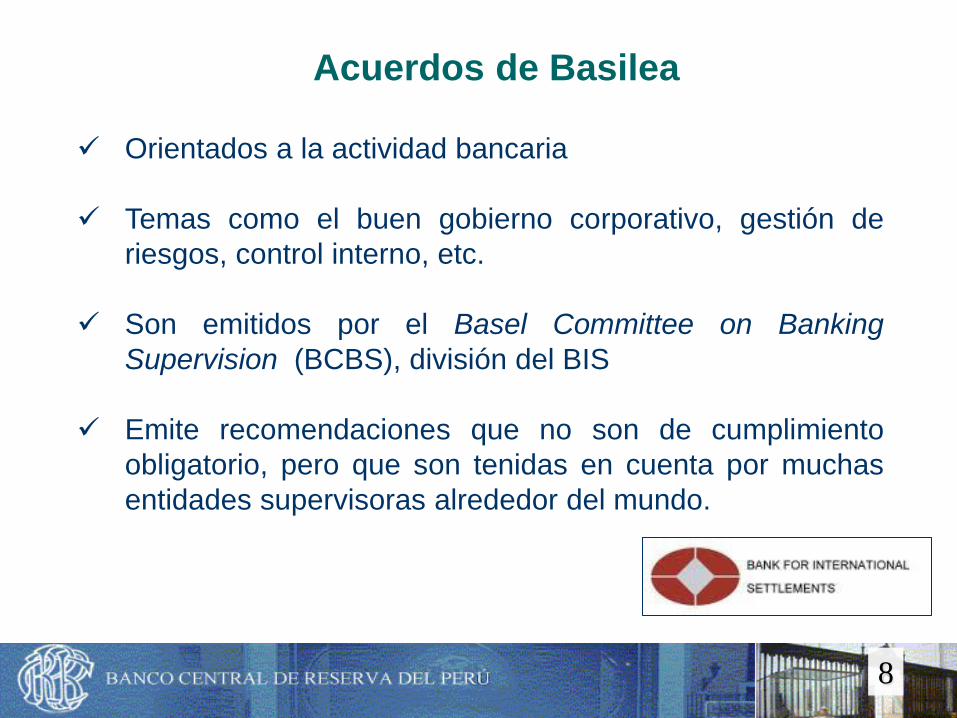

Acuerdos de Basilea

Orientados a la actividad bancaria

Temas como el buen gobierno corporativo, gestión de

riesgos, control interno, etc.

Son emitidos por el Basel Committee on Banking

Supervision (BCBS), división del BIS

Emite recomendaciones que no son de cumplimiento

obligatorio, pero que son tenidas en cuenta por muchas

entidades supervisoras alrededor del mundo.

9

Acuerdos de Basilea

Basilea I : También conocido como Acuerdo de Capital de

Basilea.

Basilea II: Acuerdo de Convergencia Internacional de

Medidas y Normas de Capital – Marco Revisado.

Basilea III: Marco regulatorio internacional para los bancos,

parte de los principios ya definidos en Basilea II.

10

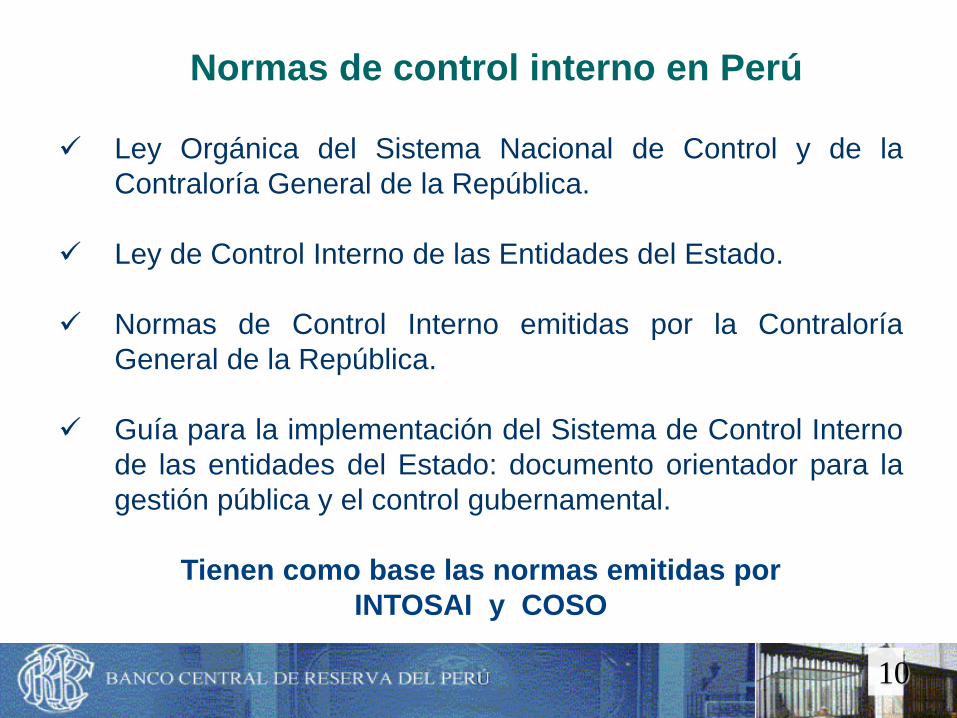

Normas de control interno en Perú

Ley Orgánica del Sistema Nacional de Control y de la

Contraloría General de la República.

Ley de Control Interno de las Entidades del Estado.

Normas de Control Interno emitidas por la Contraloría

General de la República.

Guía para la implementación del Sistema de Control Interno

de las entidades del Estado: documento orientador para la

gestión pública y el control gubernamental.

Tienen como base las normas emitidas por

INTOSAI y COSO

11

Control Interno: objetivos y componentes

12

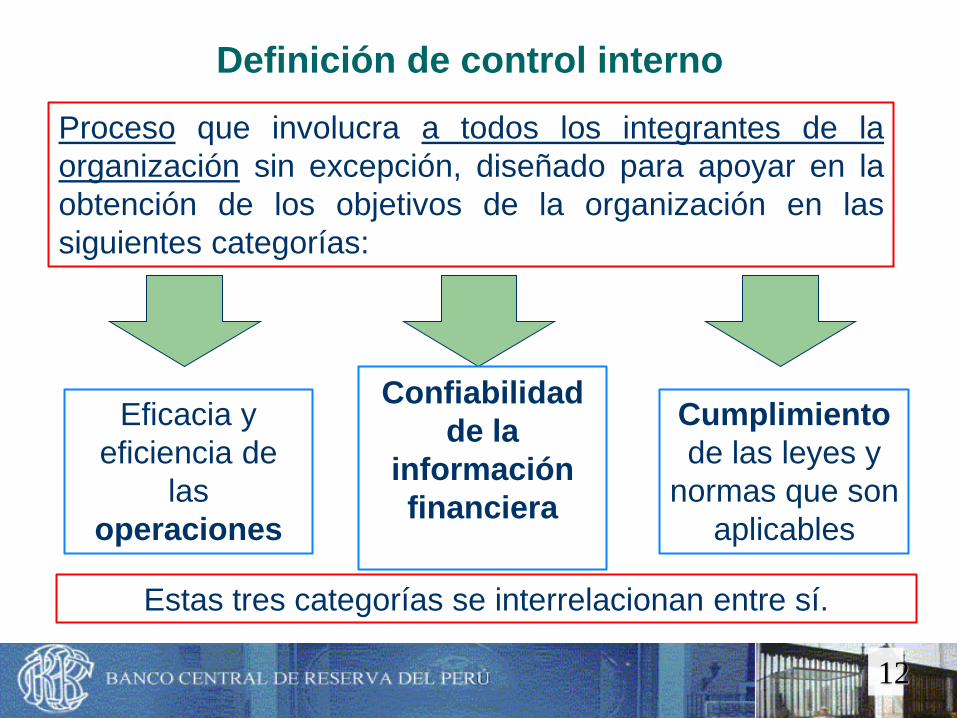

Definición de control interno

Proceso que involucra a todos los integrantes de la

organización sin excepción, diseñado para apoyar en la

obtención de los objetivos de la organización en las

siguientes categorías:

Eficacia y

eficiencia de

las

operaciones

Confiabilidad

de la

información

financiera

Cumplimiento

de las leyes y

normas que son

aplicables

Estas tres categorías se interrelacionan entre sí.

13

Componentes de control interno

1. Ambiente de control

• Compromiso de integridad y valores éticos

• Independencia de dirección

• Estructura, autoridad y asignación de

responsabilidad

• Compromiso y competencia

• Cumplimiento de responsabilidad

2. Evaluación del riesgo

• Objetivos específicos relevantes

• Identificación y análisis de riesgos

• Evaluar riesgo de fraude

• Identificación y análisis de cambios

significativos

3. Actividades de control

• Selección y desarrollo de actividades de

control

• Selección y desarrollo de controles de

tecnología

• Despliegue de políticas y procedimientos

4. Información y comunicación

• Uso relevante de la información

• Comunicaciones internas

• Comunicaciones externas

5. Actividades de monitoreo

• Evaluaciones en curso y/o separadas

• Evaluación y comunicación de deficiencias

14

Componentes del Control interno

Todos los componentes del control interno están relacionados con los

tres objetivos

15

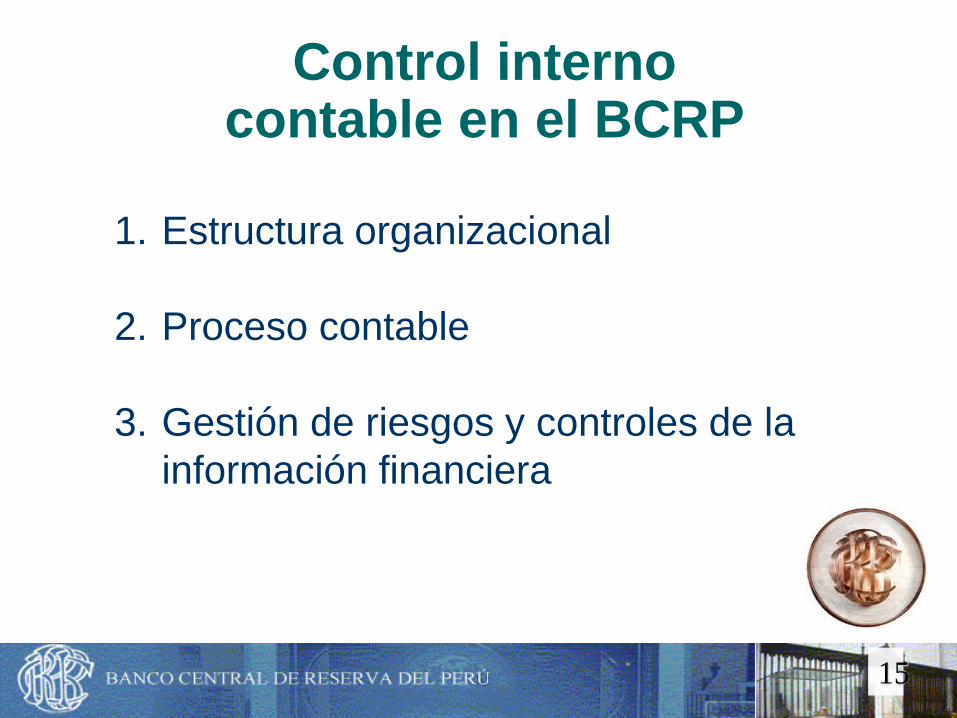

Control interno contable en el BCRP

1. Estructura organizacional

2. Proceso contable

3. Gestión de riesgos y controles de la

información financiera

16

17

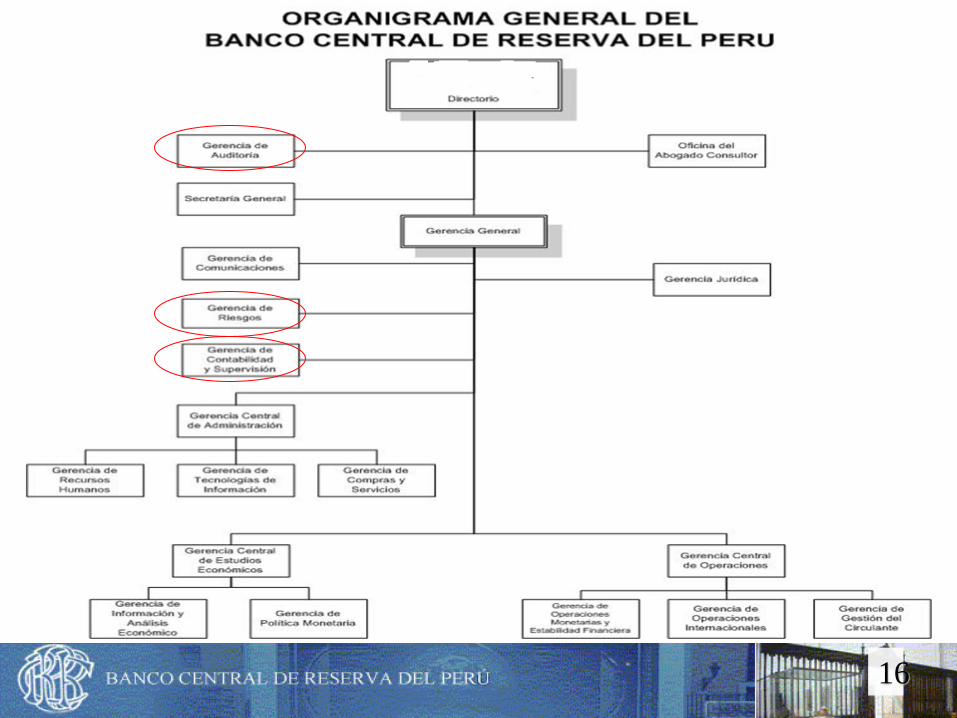

ORGANIGRAMA

GERENCIA DE CONTABILIDAD

Y SUPERVISIÓN

Subgerencia de

Contabilidad y

Presupuesto

Subgerencia de

Supervisión

Departamento de

Contabilidad

Departamento de

Presupuesto

Departamento de

Tesorería

Administrativa

Departamento de

Control Concurrente

Macro proceso

Gestión Financiera

Proceso

Gestión

Contable

Proceso

Gestión

Presupuestaria

Proceso

Tesorería

Administrativa

Proceso

Control

Concurrente

18

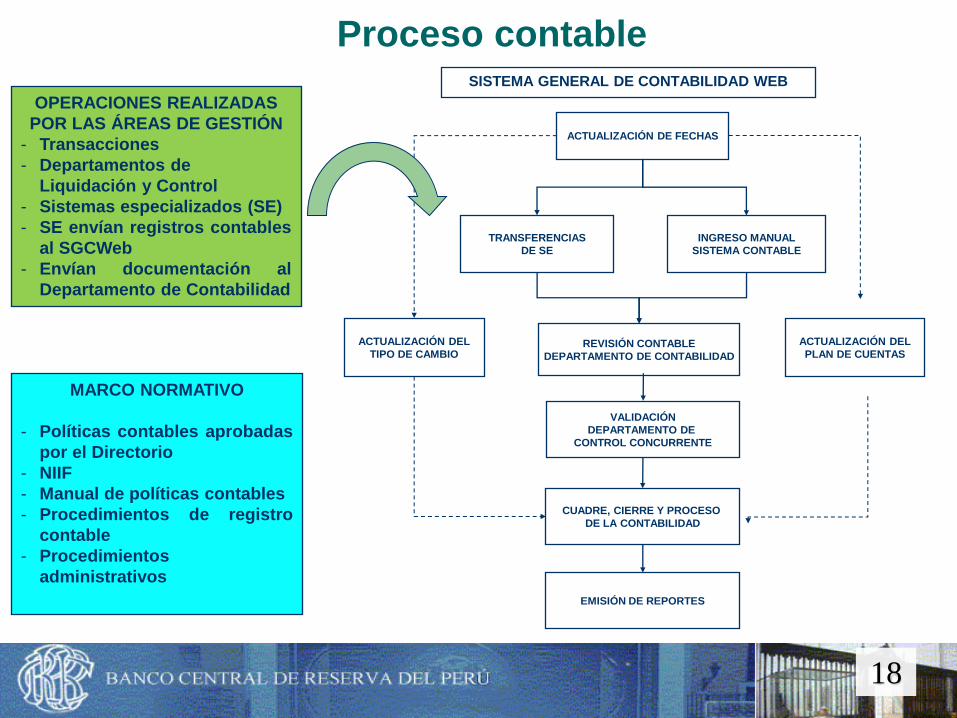

Proceso contable

ACTUALIZACIÓN DE FECHAS

INGRESO MANUAL

SISTEMA CONTABLE

TRANSFERENCIAS

DE SE

REVISIÓN CONTABLE

DEPARTAMENTO DE CONTABILIDAD

VALIDACIÓN

DEPARTAMENTO DE

CONTROL CONCURRENTE

CUADRE, CIERRE Y PROCESO

DE LA CONTABILIDAD

EMISIÓN DE REPORTES

ACTUALIZACIÓN DEL

TIPO DE CAMBIO

ACTUALIZACIÓN DEL

PLAN DE CUENTAS

MARCO NORMATIVO

- Políticas contables aprobadas

por el Directorio

- NIIF

- Manual de políticas contables

- Procedimientos de registro

contable

- Procedimientos

administrativos

OPERACIONES REALIZADAS

POR LAS ÁREAS DE GESTIÓN

- Transacciones

- Departamentos de

Liquidación y Control

- Sistemas especializados (SE)

- SE envían registros contables

al SGCWeb

- Envían documentación al

Departamento de Contabilidad

SISTEMA GENERAL DE CONTABILIDAD WEB

19

Gestión de riesgos de la información contable

Se cuenta con un marco normativo conformado por las normas de

control interno de aplicación al Banco Central, normas de control

de riesgos operativos y una serie de procedimientos tanto

administrativos como de registro contable.

Se efectúan procesos de verificación del adecuado procesamiento

de la información contable y de la consistencia de los reportes

emitidos.

Existe una política de registro y comunicación de eventos

adversos.

Se realiza una revisión trimestral de los procedimientos e informar

su cumplimiento.

20

Normas de control interno del Banco Central

Código de Ética, Reglamento de Organización y funciones,

manual de descripción de puestos y procedimientos.

Normas sobre el funcionamiento del Sistema de Control

Interno del BCRP.

Metodología para la Gestión de Riesgos del Banco Central

de Reserva del Perú.

Norma sobre el control concurrente de las operaciones

financieras y administrativas del BCRP.

Procedimiento de “Verificación del Cumplimiento de las

Normas de Control Gerencial”.

Ambiente de control

21

Evaluación de riesgos

Mapeo de los procesos críticos del Banco: administración de

reservas internacionales, operaciones monetarias y gestión

del circulante.

Mapas hasta que entregan la información de las

operaciones al Departamento de Contabilidad.

Mapeo de los procesos relacionados con el sistema

contable y de control concurrente.

En mapas se incluye la descripción del proceso, los riesgos

y los controles para mitigar los riesgos.

22

Actividades de Control del área contable

Independencia entre las áreas de gestión y el Departamento de

Contabilidad:

Área de gestión: Efectúa las operaciones.

Departamento de Contabilidad: Realiza el registro contable

Departamento de Control Concurrente: Valida el registro contable.

Control concurrente de las operaciones financieras y

administrativas del BCRP (inspecciones).

Arqueos de oro, numerario y valores.

Seguimiento de cuentas transitorias.

23

Información, comunicación y actividades de supervisión

La información que forma parte del ambiente de control y que

orienta las actividades de control está disponible para todo el

personal a través de la intranet del Banco.

La comunicación de eventos adversos ha sido recogida en los

procedimientos que se relacionan con las actividades.

Autoevaluación periódica del cumplimiento de procedimientos e

informa sobre dicha evaluación ya sea con el fin de indicar que se

cumple los procedimientos o si no se cumplen por haberse

producido cambios en los procesos que aun no hayan sido

recogidos en los procedimientos.

24

Gracias por su atención