contralorÍa general de la repÚblica -...

TRANSCRIPT

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

CCOONNTTRRAALLOORRÍÍAA GGEENNEERRAALL DDEE LLAA RREEPPÚÚBBLLIICCAA

INFORME DE GESTIÓN DEL AÑO 2002

Julio 2003

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 2

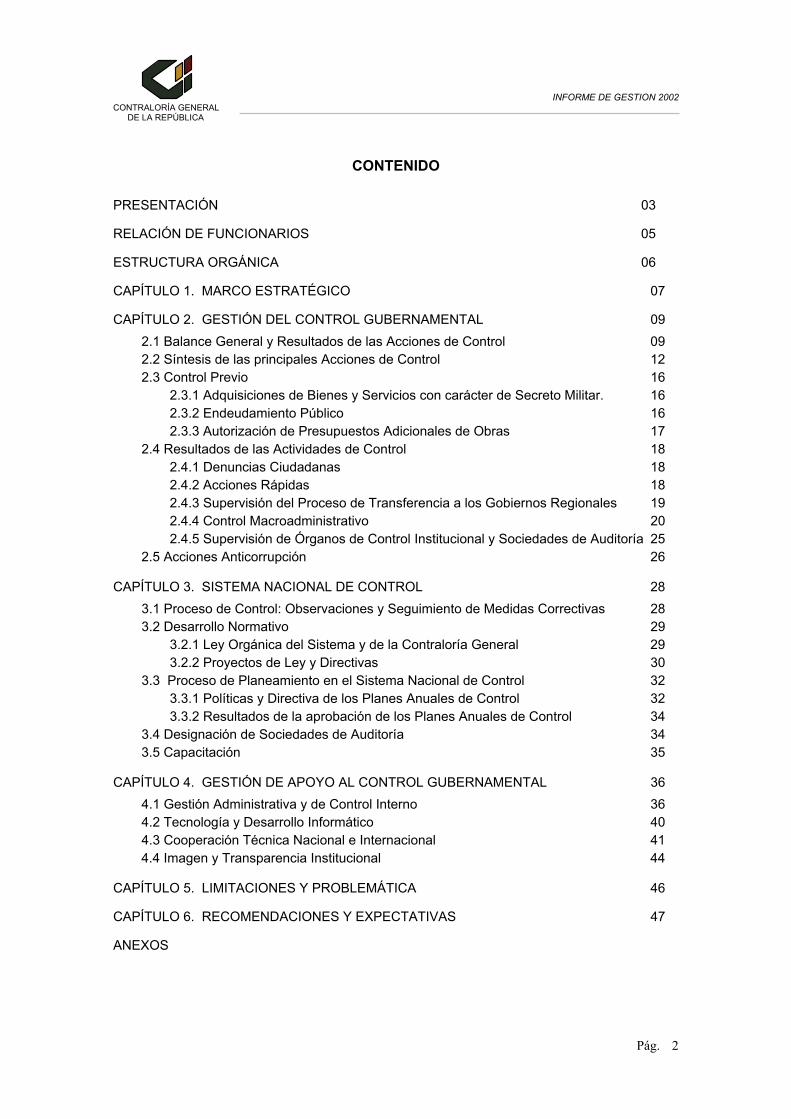

CONTENIDO PRESENTACIÓN 03

RELACIÓN DE FUNCIONARIOS 05

ESTRUCTURA ORGÁNICA 06

CAPÍTULO 1. MARCO ESTRATÉGICO 07

CAPÍTULO 2. GESTIÓN DEL CONTROL GUBERNAMENTAL 09 2.1 Balance General y Resultados de las Acciones de Control 09 2.2 Síntesis de las principales Acciones de Control 12 2.3 Control Previo 16

2.3.1 Adquisiciones de Bienes y Servicios con carácter de Secreto Militar. 16 2.3.2 Endeudamiento Público 16 2.3.3 Autorización de Presupuestos Adicionales de Obras 17

2.4 Resultados de las Actividades de Control 18 2.4.1 Denuncias Ciudadanas 18 2.4.2 Acciones Rápidas 18 2.4.3 Supervisión del Proceso de Transferencia a los Gobiernos Regionales 19 2.4.4 Control Macroadministrativo 20 2.4.5 Supervisión de Órganos de Control Institucional y Sociedades de Auditoría 25

2.5 Acciones Anticorrupción 26

CAPÍTULO 3. SISTEMA NACIONAL DE CONTROL 28 3.1 Proceso de Control: Observaciones y Seguimiento de Medidas Correctivas 28 3.2 Desarrollo Normativo 29

3.2.1 Ley Orgánica del Sistema y de la Contraloría General 29 3.2.2 Proyectos de Ley y Directivas 30

3.3 Proceso de Planeamiento en el Sistema Nacional de Control 32 3.3.1 Políticas y Directiva de los Planes Anuales de Control 32 3.3.2 Resultados de la aprobación de los Planes Anuales de Control 34

3.4 Designación de Sociedades de Auditoría 34 3.5 Capacitación 35

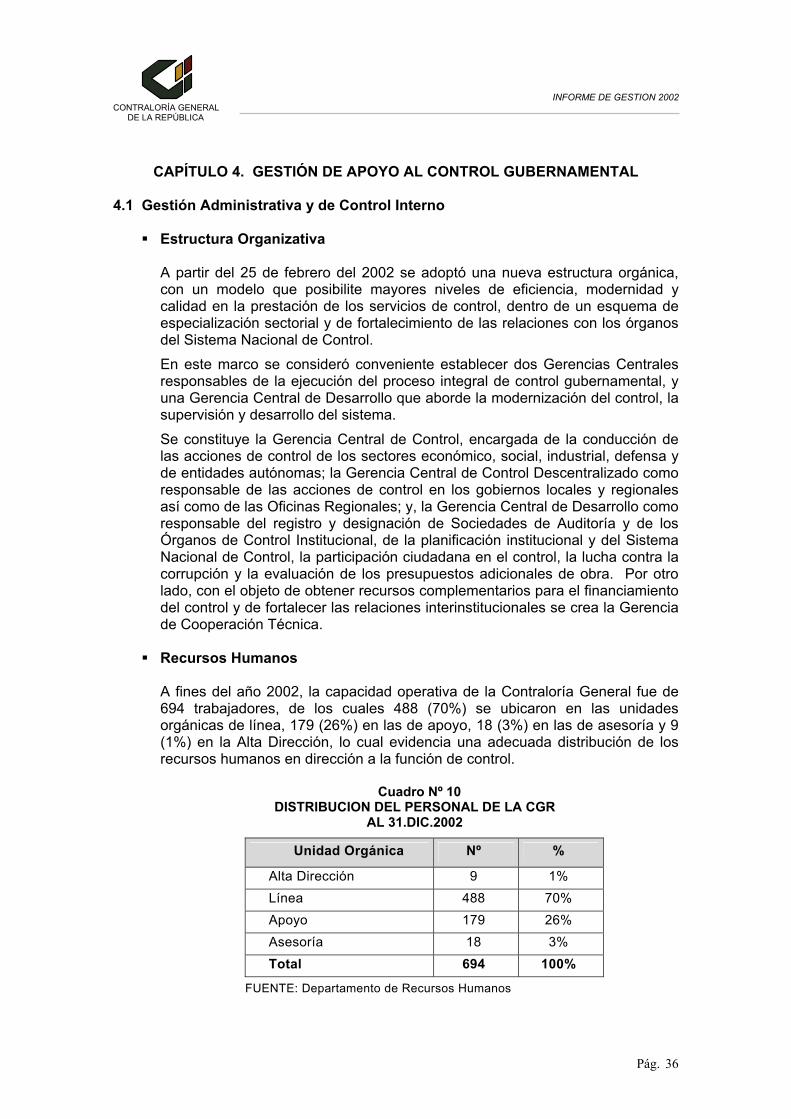

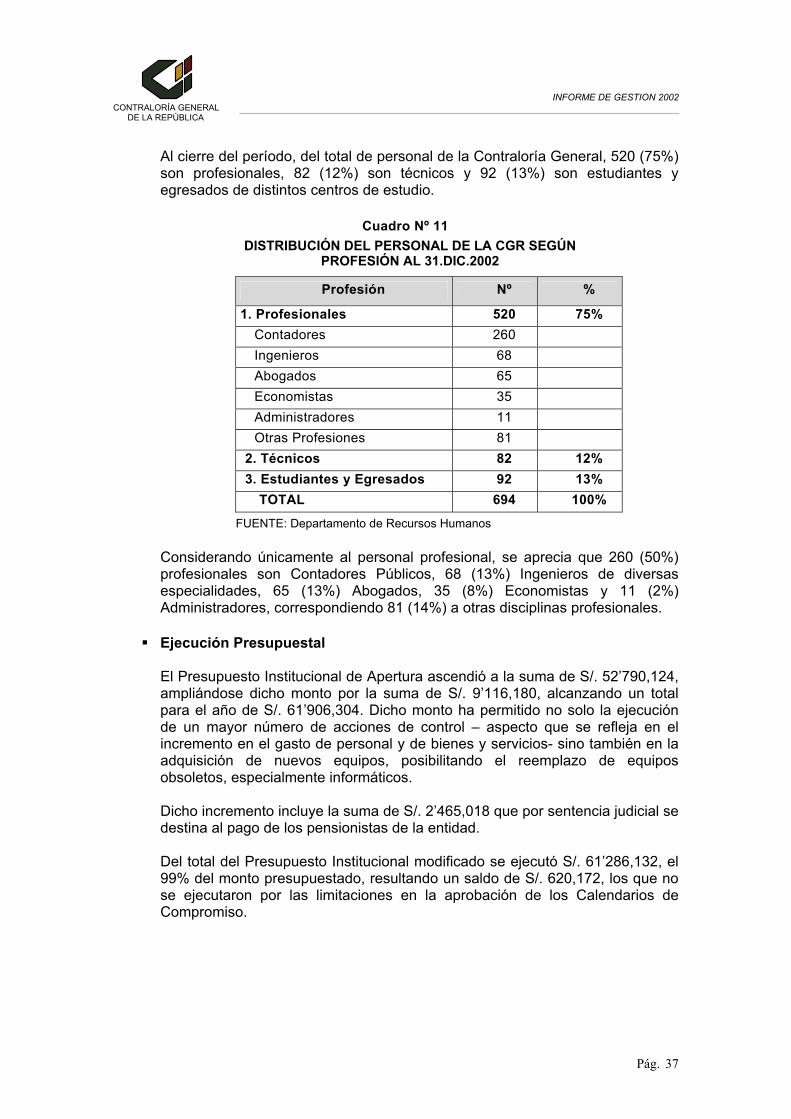

CAPÍTULO 4. GESTIÓN DE APOYO AL CONTROL GUBERNAMENTAL 36 4.1 Gestión Administrativa y de Control Interno 36 4.2 Tecnología y Desarrollo Informático 40 4.3 Cooperación Técnica Nacional e Internacional 41 4.4 Imagen y Transparencia Institucional 44

CAPÍTULO 5. LIMITACIONES Y PROBLEMÁTICA 46

CAPÍTULO 6. RECOMENDACIONES Y EXPECTATIVAS 47

ANEXOS

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 3

PRESENTACIÓN El rol del Estado en la promoción del bienestar de la población y el desarrollo integral de la Nación tiene una gran trascendencia frente a las crecientes demandas de bienes y servicios de la sociedad. Las exigencias sociales se manifiestan no sólo en el ejercicio de una gestión pública eficiente, eficaz y económica, que promueva un desarrollo sostenido con equidad social, sino también en un marco de transparencia en los actos públicos y de un control efectivo que garantice el buen uso de los recursos del Estado y propicie mejoras en su administración. En este contexto, los objetivos de la administración pública son alcanzar un crecimiento económico sostenido, promoviendo las actividades productivas y brindando los servicios sociales básicos, que contribuyan a reducir los niveles de desempleo y la extrema pobreza. La Contraloría General de la República contribuye al logro de los objetivos del Estado a través del control gubernamental, dirigido hacia las áreas críticas de los organismos y principales entidades, proyectos de inversión y programas, formulando recomendaciones para superar las observaciones detectadas a nivel institucional y global. En consecuencia, la misión de la Contraloría General tiene una estrecha relación con el desarrollo del país y representa un compromiso con la ciudadanía, a la cual se debe garantizar un servicio de control permanente e integral del uso de los recursos del Estado. Para asumir cabalmente nuestra misión institucional, se han planteado cuatro líneas de acción fundamentales: a) El desarrollo institucional, basado en la mejora continua del capital humano y en el desarrollo de una cultura de valores organizacional que ponga énfasis en la ética y en la gestión del conocimiento en un contexto de plena autonomía respecto de los poderes del Estado; b) la modernización del control, a partir de nuevos enfoques, metodologías y técnicas que posibiliten su desarrollo más eficiente, eficaz y oportuno; c) la lucha contra la corrupción, que promueva acciones conjuntas en un marco institucionalizado, con liderazgo compartido y provisto de sistemas de inteligencia anticorrupción; y, d) el fortalecimiento de la presencia de la Contraloría General y de los Órganos de Control Institucional (OCI) a nivel nacional, sustentada en su mayor capacidad técnica y operativa, así como en la integración y complementariedad de sus acciones. El presente Informe de Gestión, da a conocer las principales acciones y actividades de control desarrolladas por la Contraloría General de la República en el ejercicio fiscal 2002; así como aquellas acciones de naturaleza normativa, de planificación, supervisión y capacitación, que son propias a su condición de organismo rector del Sistema Nacional de Control, señalando los logros cuantitativos alcanzados y los aspectos cualitativos más relevantes. Adicionalmente, en anexo complementario se presentan los principales avances de la gestión institucional en el primer semestre del presente año.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 4

El presente informe se formula en cumplimiento del literal k) del artículo 32º de la Ley 27885, el cual consta de seis capítulos. En el Capítulo 1 se desarrolla el Marco Estratégico, donde se da a conocer la Visión, Misión y Objetivos Estratégicos; en el Capítulo 2 se presentan los resultados de la Gestión del Control Gubernamental, destacando las acciones de control posterior y previo ejecutadas, procesos judiciales derivados, así como las actividades de control y de soporte; en el Capítulo 3 se incluyen las acciones vinculadas al Sistema Nacional de Control, abordándose los aspectos normativos, la situación de las observaciones y seguimiento de medidas correctivas, los resultados de los procesos de designación de Sociedades de Auditoria y de capacitación. El capítulo 4 presenta diversos aspectos relativos a la Gestión Interna, y las relaciones y apoyo obtenido de la Cooperación Técnica nacional e internacional en complemento a los esfuerzos internos; en el Capítulo 5 se plantean las limitaciones institucionales y problemas afrontados en el año 2002; finalmente, en el Capítulo 6 se desarrollan las Recomendaciones y Expectativas del desarrollo institucional. Al presentar el Informe de Gestión de la Contraloría General de la República, deseo expresar mi reconocimiento a los directivos que me acompañaron en la gestión y al personal en su conjunto, por su generosa contribución en cada uno de los resultados obtenidos por la Institución.

Genaro Matute Mejía Contralor General de la República del Perú

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 5

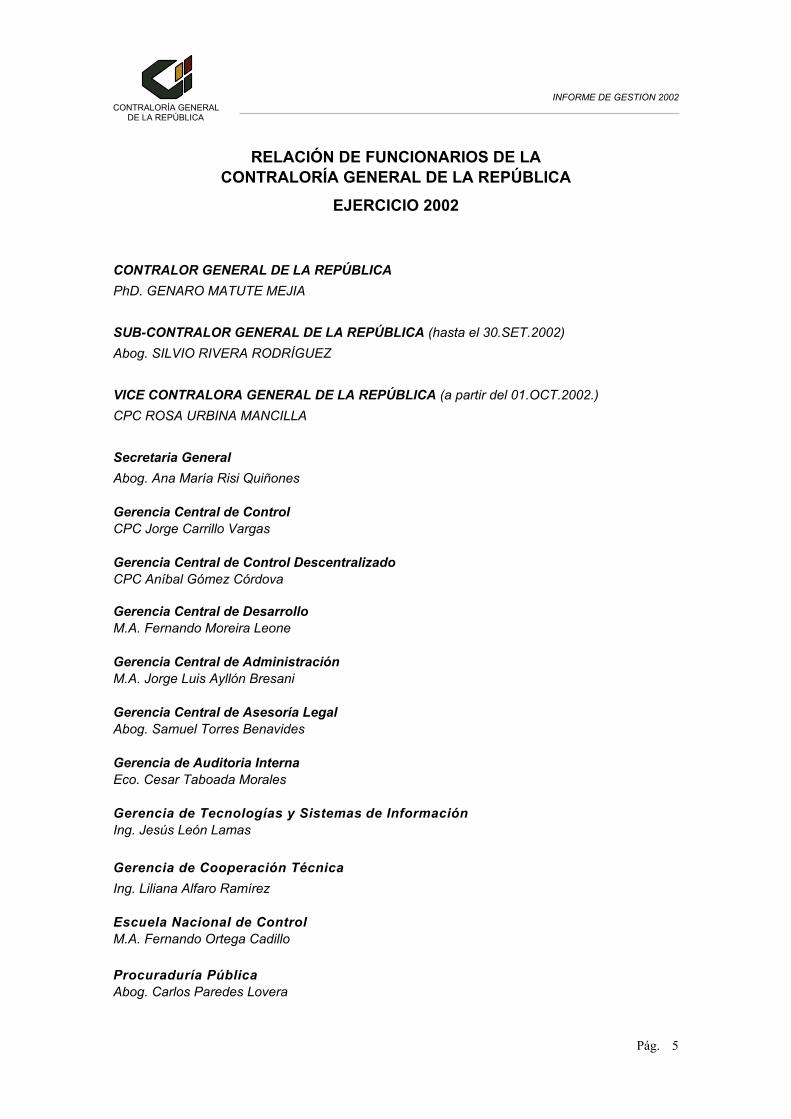

RELACIÓN DE FUNCIONARIOS DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

EJERCICIO 2002 CONTRALOR GENERAL DE LA REPÚBLICA PhD. GENARO MATUTE MEJIA SUB-CONTRALOR GENERAL DE LA REPÚBLICA (hasta el 30.SET.2002) Abog. SILVIO RIVERA RODRÍGUEZ VICE CONTRALORA GENERAL DE LA REPÚBLICA (a partir del 01.OCT.2002.) CPC ROSA URBINA MANCILLA Secretaria General Abog. Ana María Risi Quiñones Gerencia Central de Control CPC Jorge Carrillo Vargas Gerencia Central de Control Descentralizado CPC Aníbal Gómez Córdova Gerencia Central de Desarrollo M.A. Fernando Moreira Leone Gerencia Central de Administración M.A. Jorge Luis Ayllón Bresani Gerencia Central de Asesoría Legal Abog. Samuel Torres Benavides Gerencia de Auditoria Interna Eco. Cesar Taboada Morales Gerencia de Tecnologías y Sistemas de Información Ing. Jesús León Lamas Gerencia de Cooperación Técnica Ing. Liliana Alfaro Ramírez Escuela Nacional de Control M.A. Fernando Ortega Cadillo Procuraduría Pública Abog. Carlos Paredes Lovera

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 6

ContralorGeneral

Gerencia Central deAsesoría Legal

Secretaría General

Escuela Nacional deControl

Gerencia de AuditoríaInterna

Gerencia de SectorSocial y Medio

Ambiente

Gerencia de SectorEconómico

Gerencia de SectorIndustria

Gerencia de SectorDefensa y RR.EE

Gerencia de Tecnologías ySistemas de Información

Gerencia de EntidadesAutónomas

Gerencia Centralde Desarrollo

Gerencia de SOA´s yOAI´s

VicecontralorGeneral

Gerencia dePlanificación

Gerencia deDenuncias yParticipaciónCiudadana

Gerencia Centralde Control

Gerencia Central deAdministración

GerenciaAnticorrupción

Gerencia de Gob.Locales y Regionales

Gerencia Centralde Control Descentralizado

Oficina RegionalPiura

Procuraduría Pública

Gerencia de CooperaciónTécnica

Oficina RegionalChiclayo

Oficina RegionalCusco

Oficina RegionalArequipa

Oficina RegionalHuancayo

Oficina RegionalMoyobamba

Oficina RegionalIquitos

Estructura Orgánica de laCONTRALORÍA GENERAL DE LA REPUBLICA

R.C. 015-2002-CG de 08.Feb.2002

Departamento deEvaluación de

Adicionales de Obra

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 7

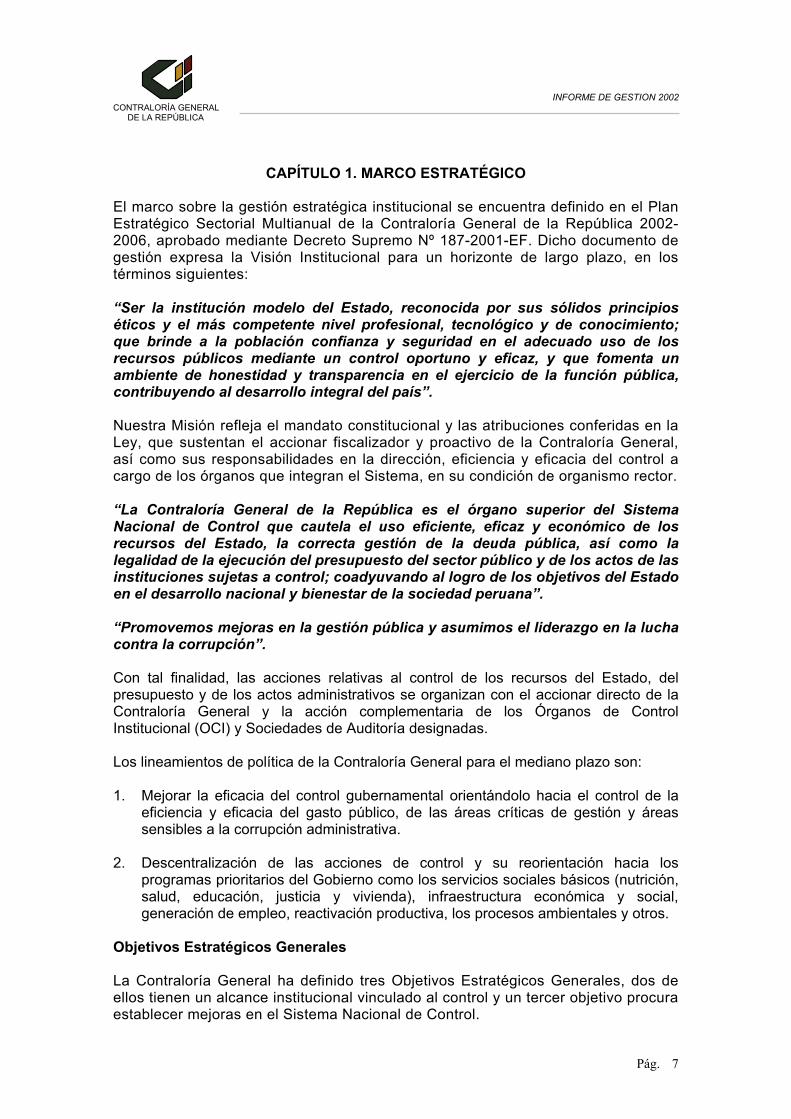

CAPÍTULO 1. MARCO ESTRATÉGICO

El marco sobre la gestión estratégica institucional se encuentra definido en el Plan Estratégico Sectorial Multianual de la Contraloría General de la República 2002-2006, aprobado mediante Decreto Supremo Nº 187-2001-EF. Dicho documento de gestión expresa la Visión Institucional para un horizonte de largo plazo, en los términos siguientes:

“Ser la institución modelo del Estado, reconocida por sus sólidos principios éticos y el más competente nivel profesional, tecnológico y de conocimiento; que brinde a la población confianza y seguridad en el adecuado uso de los recursos públicos mediante un control oportuno y eficaz, y que fomenta un ambiente de honestidad y transparencia en el ejercicio de la función pública, contribuyendo al desarrollo integral del país”.

Nuestra Misión refleja el mandato constitucional y las atribuciones conferidas en la Ley, que sustentan el accionar fiscalizador y proactivo de la Contraloría General, así como sus responsabilidades en la dirección, eficiencia y eficacia del control a cargo de los órganos que integran el Sistema, en su condición de organismo rector.

“La Contraloría General de la República es el órgano superior del Sistema Nacional de Control que cautela el uso eficiente, eficaz y económico de los recursos del Estado, la correcta gestión de la deuda pública, así como la legalidad de la ejecución del presupuesto del sector público y de los actos de las instituciones sujetas a control; coadyuvando al logro de los objetivos del Estado en el desarrollo nacional y bienestar de la sociedad peruana”. “Promovemos mejoras en la gestión pública y asumimos el liderazgo en la lucha contra la corrupción”.

Con tal finalidad, las acciones relativas al control de los recursos del Estado, del presupuesto y de los actos administrativos se organizan con el accionar directo de la Contraloría General y la acción complementaria de los Órganos de Control Institucional (OCI) y Sociedades de Auditoría designadas. Los lineamientos de política de la Contraloría General para el mediano plazo son:

1. Mejorar la eficacia del control gubernamental orientándolo hacia el control de la

eficiencia y eficacia del gasto público, de las áreas críticas de gestión y áreas sensibles a la corrupción administrativa.

2. Descentralización de las acciones de control y su reorientación hacia los

programas prioritarios del Gobierno como los servicios sociales básicos (nutrición, salud, educación, justicia y vivienda), infraestructura económica y social, generación de empleo, reactivación productiva, los procesos ambientales y otros.

Objetivos Estratégicos Generales La Contraloría General ha definido tres Objetivos Estratégicos Generales, dos de ellos tienen un alcance institucional vinculado al control y un tercer objetivo procura establecer mejoras en el Sistema Nacional de Control.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 8

Son objetivos estratégicos generales:

1. Mejorar y modernizar el control gubernamental, incidiendo en la

renovación de los instrumentos de control, el desarrollo tecnológico y de los sistemas de información, y en la optimización de los procesos técnicos, que permitan lograr servicios de control más eficientes y eficaces, así como el desarrollo de nuevos productos acordes con la modernización del Estado. Constituye el objetivo central de la labor institucional e incide en la intensificación de las acciones de control y vigilancia de áreas críticas de la gestión pública, en mejoras de la calidad del servicio, en el desarrollo de la infraestructura tecnológica y de los sistemas de control y gestión, así como en la mejora continua del capital humano como recurso básico para mejorar el desempeño institucional.

2. Propender a la erradicación de la corrupción dentro de un marco institucionalizado que desarrolle y/o refuerce los mecanismos preventivos, correctivos y de sanción, e involucre a la ciudadanía en el control de los recursos públicos. El objetivo de combatir a la corrupción se ratifica como oportunidad extraordinaria en la actual coyuntura de la gestión pública, procurando dar una respuesta institucional, orgánica y de trabajo organizado a la creciente demanda de fiscalización por parte de la sociedad, promoviendo la participación ciudadana en el control de los recursos públicos y fomentando una cultura de honestidad y transparencia en el ejercicio de la función pública.

3. Fortalecer el Sistema Nacional de Control, consolidando el rol rector de la Contraloría General de la República y la adopción de mecanismos que permitan el desarrollo de capacidades técnicas y operativas en los Órganos de Control Institucional y Sociedades de Auditoría. Objetivo que busca establecer mejoras en la capacidad técnica y operativa del Sistema y la integración de sus actividades, optimizar el régimen de Sociedades de Auditoria, y consolidar la autonomía económica y administrativa de la Contraloría General, proyectando una imagen de confianza y seguridad ante la ciudadanía mediante una mayor y mejor difusión de sus planes y resultados.

Es oportuno señalar que, la Contraloría General viene reformulando los elementos constitutivos del PESEM 2002-2006, en mérito al nuevo marco legal de actuación establecido en la Ley Nº 27785, promulgada el 22 de julio de 2002, que aprueba la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, dentro de un proceso de mejora continua de la gestión estratégica. Las nuevas orientaciones de política, enfoques y prioridades de control impartidas por el Despacho Contralor y la participación activa de la gerencia en la redefinición de los objetivos y acciones estratégicas, deben permitirnos lograr el desarrollo institucional para un cabal cumplimiento de nuestra misión constitucional.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 9

CAPÍTULO 2. GESTIÓN DEL CONTROL GUBERNAMENTAL

2.1 Balance General y Resultados de las Acciones de Control

Durante el año 2002, la Contraloría General de la República efectuó 931 acciones y actividades de control, de las cuales 266 corresponden a acciones de control posterior y control previo, y 665 a actividades de control cuya atención se realiza sobre la base de labores de evaluación, supervisión y verificaciones puntuales. Del total de acciones de control, destacan las 214 acciones de control posterior realizadas a las Entidades Públicas (23%), producto de la programación del año 2002 y a la atención de aquellas que se encontraban pendientes de conclusión al inicio del ejercicio. En cuanto a las actividades de control, tienen particular relevancia el control macro realizado sobre la Cuenta General de la República, la Deuda Pública y la Gestión Económica y Presupuestal del Estado; la atención de 608 denuncias presentadas por la ciudadanía (65%); y, en apoyo a la descentralización del Estado, la supervisión efectuada a los Consejos Transitorios de Administración Regional con fines de asegurar un ordenado proceso de transferencia de recursos a los Gobiernos Regionales recientemente creados.

Cuadro Nº 01 BALANCE DE ACCIONES REALIZADAS POR LA CONTRALORIA GENERAL 2002

Acciones y Actividades de Control Nº % 1. Acciones de Control 266 29%

1.1. Acciones de Control Posterior 214 23%

1.2. Control Previo de Adicionales de Obra 27 3%

1.3. Control Previo de Adquisiciones (Secreto Militar) 13 2%

1.4 Control Previo Operaciones, Garantías y Avales (Deuda) 12 1%

2. Actividades de Control 665 71%

2.1. Atención de Denuncias 608 65%

2.2. Acciones Rápidas 11 1%

2.3. Supervisión Proceso de Transferencia a Gob. Regional 25 3%

2.4 Control Macroadministrativo (*) 03 0%

2.5 Supervisión de OCI y SOA 18 2%

Total 931 100%

FUENTE: Información proporcionada por las Unidades Orgánicas de la CGR.

(*) Incluye: Cuenta General de la República, Gestión Económica Presupuestal del Estado, Deuda Pública

Avance de las Acciones de Control Posterior

En el año 2002, se efectuaron un total de 214 acciones de control posterior, siendo la modalidad de exámenes especiales la más frecuentemente utilizada. Del total de acciones 131 fueron ejecutadas por la Sede Central (61%) y 83 por las Oficinas Regionales de Control (39%) ubicadas en siete departamentos del interior del país.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 10

Al finalizar el ejercicio 2002, se concluyeron 105 acciones de control (49%), 80 (37%) cuentan con informes en proceso de aprobación y 29 (14%) se encuentran en ejecución, resultados que reflejan la prioridad otorgada a la intensificación de las acciones de control y una política responsable de ejecución del control orientada a la conclusión oportuna de los pasivos generados por las administraciones anteriores.

Gráfico Nº 01

La estructura de las acciones de control por tipo de entidad muestra que 111 acciones corresponden a Municipalidades y 54 al Gobierno Central e Instituciones Públicas Descentralizadas, sectores donde se aprecia una concentración del control del orden de 51.9% y 25.2%, respectivamente. Otros sectores de prioridad para el control han sido las Empresas del Estado y los Organismos Autónomos que en conjunto representan el 16.4% de las acciones de control.

Cuadro Nº 02

ACCIONES DE CONTROL EN PROCESO Y CONCLUIDAS SEGÚN ENTIDAD ENERO – DICIEMBRE 2002

Entidad Pública Concluidas En Aprobación de Informe

En Ejecución Total Participac.

% Gobierno Central e Inst. Pub. Descentralizadas 30 18 06 54 25.2%

Gobiernos Locales 55 41 15 111 51.9% Gobiernos Regionales 06 01 01 08 3.7% Empresas del Estado 06 08 03 17 8.0% Organismos Autónomos 05 09 04 18 8.4% Proyectos de Inversión 03 03 - 06 2.8%

TOTAL 105 80 29 214 100.0% FUENTE: Gerencias de Control de la CGR.

105

Concluidas 80

En Aprobac.de Informe

29En

Ejecución0

20

40

60

80

100

120

Acciones de Control Posterior realizadas

SITUACION DE ACCIONES DE CONTROL PERIODO ENE-DIC.2002

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 11

Las acciones de control en las municipalidades (111 acciones) representa una cobertura del 6% sobre las 1,829 municipalidades existentes en el país.

Informes emitidos: Observaciones y Perjuicio Económico

Como producto de las acciones de control efectuadas por la Contraloría General en el año 2002, se emitieron un total de 248 informes, de los cuales 113 determinaron responsabilidades administrativas y 135 responsabilidades civiles y penales. Las observaciones comprendidas en dichos informes corresponden principalmente a las áreas de adquisiciones de bienes y servicios (36%), pagos de dietas (26%), obras (17%) y bonificaciones extraordinarias (15%). En general, las irregularidades detectadas determinaron un perjuicio económico al Estado por un monto ascendente a S/. 1,225’339,089 nuevos soles, cuya relevancia material se concentra en 91% en dos entidades: COPRI – MINPECO (por irregularidades en la subasta de cartera, pago de honorarios, bonificaciones y pasajes) y el Ministerio del Interior (por operaciones y actividades de inteligencia). Otras Entidades donde se evidenció perjuicio económico son: el Consejo Supremo de Justicia Militar, PETRO PERU, S.A., COPRI - HIERRO PERÚ Y Ex COPRI Proyecto Olmos Tinajones, lo cual denota que el proceso de privatización constituye un área de alto riesgo para el control.

En los Anexos 1-A, 1-B, 1-C, se detalla el nombre de la Entidad, la irregularidad detectada y el monto de perjuicio económico originado al Estado, en cada caso.

Acciones Judiciales Civiles y Penales

Como consecuencia de las acciones de control practicadas, se autorizó a la Procuraduría Pública Adscrita el inicio de los procesos civiles y penales, habiéndose instaurado durante el año 2002, 199 procesos, de los cuales 144 son de naturaleza penal y 55 son civiles. Los presuntos delitos más recurrentes en las denuncias interpuestas ante el Poder Judicial son: el Peculado, la Concusión, el Abuso de Autoridad y delitos contra la Fe Pública, resultando comprometidos en la mayoría de casos las más altas autoridades institucionales.

Los montos involucrados en dichos procesos ascienden a S/. 289’308,165 y US$ 762,957, mientras que el monto demandado por terceros en contra de la Contraloría General asciende a S/. 51’544,164.

Como producto de la gestión de la Procuraduría adscrita al sector, el Poder Judicial concluyó 41 procesos judiciales, de los cuales 22 corresponden a procesos penales. El resultado de los mismos fue de 18 procesos favorables, 17 desfavorables, 5 se acumularon a otros expedientes internos y 1 se archivó. Del total de procesos concluidos, 23 se habían iniciado con anterioridad al 2000, 8 en el 2000, 7 en el 2001 y 3 en el 2002, denotando la lentitud de las resoluciones en la instancia jurisdiccional.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 12

Cabe señalar que, al finalizar el año 2002, la Procuraduría tiene a su cargo un total de 696 procesos judiciales, un número superior en 177 casos judiciales al registrado a inicios de año, según se muestra a continuación:

Cuadro Nº 03

SITUACIÓN DE LOS PROCESOS JUDICIALES Y EVOLUCIÓN DE LA CARGA PROCESAL

Tipo de Proceso Procesos Civil Penal Laboral Constitucional

Total

En curso al 31.12.01 96 402 12 9 519

Iniciados en 2002

Procuraduría Por Terceros *

58

55 3

144

144 0

1

0 1

15 0

15

218

199 19

Concluidos en 2002:

Favorables Desfavorables

6

4 2

22 9

13

8

6 2

5 5 0

41

24 17

En curso al 31.12.02 148 524 5 19 696

FUENTE: Procuraduría Pública de la Contraloría General de la República * Denuncias interpuestas en contra de la Contraloría General

2.2 Síntesis de las principales Acciones de Control

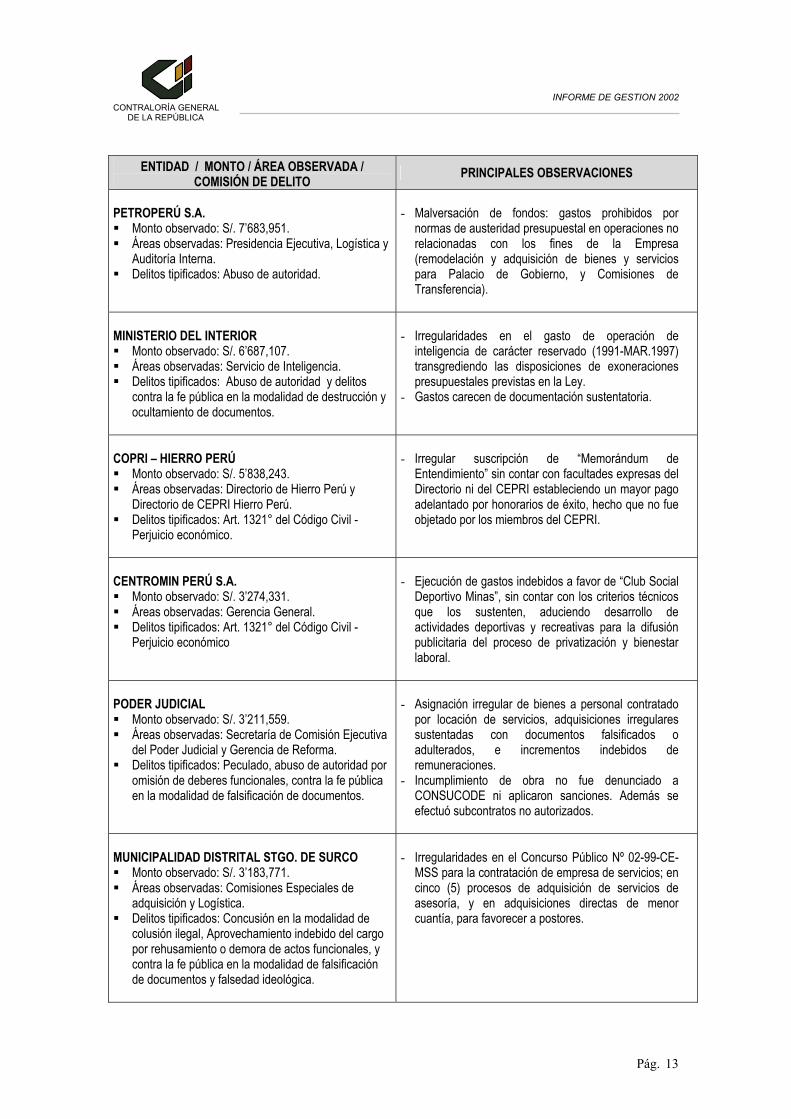

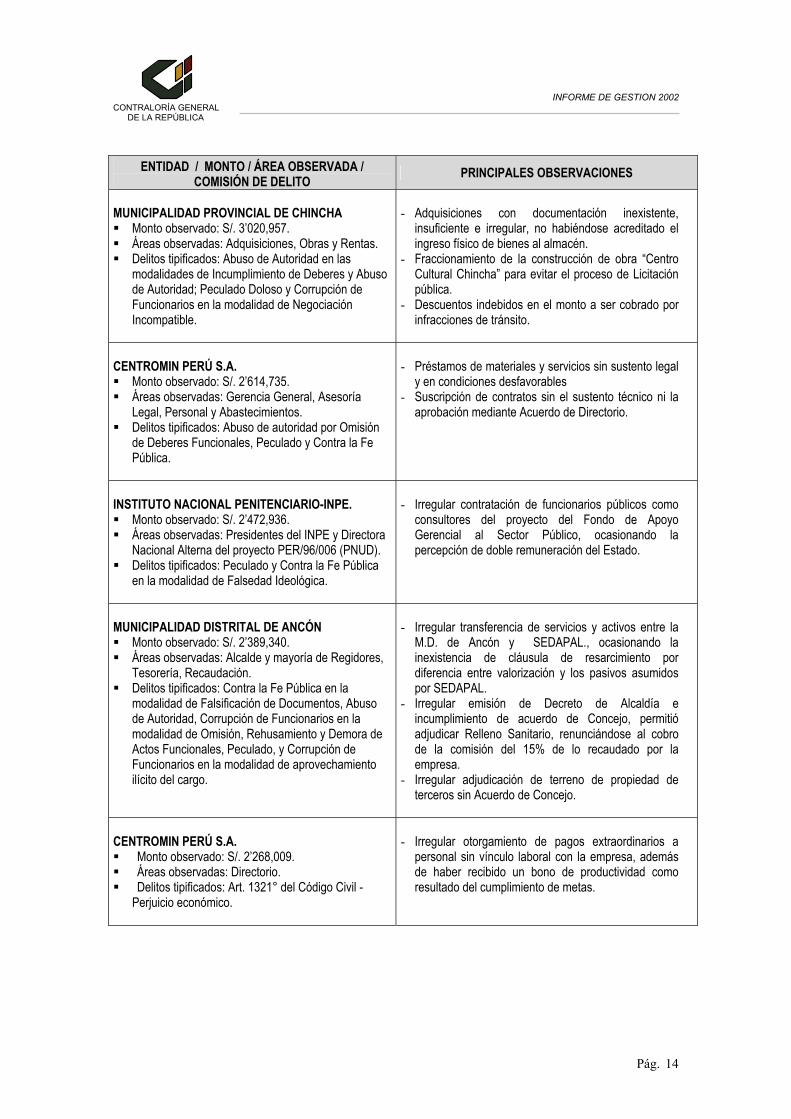

A continuación se resumen las acciones de control más significativas en función a los montos evidenciados, que determinaron responsabilidades en los funcionarios públicos:

ENTIDAD / MONTO / ÁREA OBSERVADA /

COMISIÓN DE DELITO PRINCIPALES OBSERVACIONES

COPRI – MINPECO Monto observado: S/. 578’314,696. Áreas observadas: Comisión de Privatización. Delito tipificado: Peculado.

- Irregularidades en el proceso de privatización por

limitación de la oferta de postores, subvaluación del precio base y adjudicación en forma directa obviando procesos licitarios.

MINISTERIO DEL INTERIOR Monto observado: S/. 541’983,291. Áreas observadas: Servicio de Inteligencia. Delitos tipificados: Abuso de autoridad y delitos

contra la fe pública en la modalidad de destrucción y ocultamiento de documentos.

- Irregularidades en el gasto de operación de

inteligencia de carácter reservado (1991-OCT.2002), con transgresión de las exoneraciones presupuestales previstas en la Ley.

- Gastos que carecen de documentación sustentatoria.

CONSEJO SUPREMO DE JUSTICIA MILITAR Monto observado: S/. 33’156,115. Áreas observadas: Tesorería y Auditoría Interna. Delitos tipificados: Peculado y abuso de autoridad.

- Uso de recursos para el juzgamiento de delitos de

traición a la patria sin la autorización del MEF, y eliminación de documentos sustentatorios, sin la autorización del Archivo General de la Nación.

Irregular uso y rendición del Fondo para Pagos en Efectivo.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 13

ENTIDAD / MONTO / ÁREA OBSERVADA / COMISIÓN DE DELITO PRINCIPALES OBSERVACIONES

PETROPERÚ S.A. Monto observado: S/. 7’683,951. Áreas observadas: Presidencia Ejecutiva, Logística y

Auditoría Interna. Delitos tipificados: Abuso de autoridad.

- Malversación de fondos: gastos prohibidos por

normas de austeridad presupuestal en operaciones no relacionadas con los fines de la Empresa (remodelación y adquisición de bienes y servicios para Palacio de Gobierno, y Comisiones de Transferencia).

MINISTERIO DEL INTERIOR Monto observado: S/. 6’687,107. Áreas observadas: Servicio de Inteligencia. Delitos tipificados: Abuso de autoridad y delitos

contra la fe pública en la modalidad de destrucción y ocultamiento de documentos.

- Irregularidades en el gasto de operación de

inteligencia de carácter reservado (1991-MAR.1997) transgrediendo las disposiciones de exoneraciones presupuestales previstas en la Ley.

- Gastos carecen de documentación sustentatoria.

COPRI – HIERRO PERÚ Monto observado: S/. 5’838,243. Áreas observadas: Directorio de Hierro Perú y

Directorio de CEPRI Hierro Perú. Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico.

- Irregular suscripción de “Memorándum de

Entendimiento” sin contar con facultades expresas del Directorio ni del CEPRI estableciendo un mayor pago adelantado por honorarios de éxito, hecho que no fue objetado por los miembros del CEPRI.

CENTROMIN PERÚ S.A. Monto observado: S/. 3’274,331. Áreas observadas: Gerencia General. Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico

- Ejecución de gastos indebidos a favor de “Club Social

Deportivo Minas”, sin contar con los criterios técnicos que los sustenten, aduciendo desarrollo de actividades deportivas y recreativas para la difusión publicitaria del proceso de privatización y bienestar laboral.

PODER JUDICIAL Monto observado: S/. 3’211,559. Áreas observadas: Secretaría de Comisión Ejecutiva

del Poder Judicial y Gerencia de Reforma. Delitos tipificados: Peculado, abuso de autoridad por

omisión de deberes funcionales, contra la fe pública en la modalidad de falsificación de documentos.

- Asignación irregular de bienes a personal contratado

por locación de servicios, adquisiciones irregulares sustentadas con documentos falsificados o adulterados, e incrementos indebidos de remuneraciones.

- Incumplimiento de obra no fue denunciado a CONSUCODE ni aplicaron sanciones. Además se efectuó subcontratos no autorizados.

MUNICIPALIDAD DISTRITAL STGO. DE SURCO Monto observado: S/. 3’183,771. Áreas observadas: Comisiones Especiales de

adquisición y Logística. Delitos tipificados: Concusión en la modalidad de

colusión ilegal, Aprovechamiento indebido del cargo por rehusamiento o demora de actos funcionales, y contra la fe pública en la modalidad de falsificación de documentos y falsedad ideológica.

- Irregularidades en el Concurso Público Nº 02-99-CE-

MSS para la contratación de empresa de servicios; en cinco (5) procesos de adquisición de servicios de asesoría, y en adquisiciones directas de menor cuantía, para favorecer a postores.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 14

ENTIDAD / MONTO / ÁREA OBSERVADA / COMISIÓN DE DELITO PRINCIPALES OBSERVACIONES

MUNICIPALIDAD PROVINCIAL DE CHINCHA Monto observado: S/. 3’020,957. Áreas observadas: Adquisiciones, Obras y Rentas. Delitos tipificados: Abuso de Autoridad en las

modalidades de Incumplimiento de Deberes y Abuso de Autoridad; Peculado Doloso y Corrupción de Funcionarios en la modalidad de Negociación Incompatible.

- Adquisiciones con documentación inexistente,

insuficiente e irregular, no habiéndose acreditado el ingreso físico de bienes al almacén.

- Fraccionamiento de la construcción de obra “Centro Cultural Chincha” para evitar el proceso de Licitación pública.

- Descuentos indebidos en el monto a ser cobrado por infracciones de tránsito.

CENTROMIN PERÚ S.A. Monto observado: S/. 2’614,735. Áreas observadas: Gerencia General, Asesoría

Legal, Personal y Abastecimientos. Delitos tipificados: Abuso de autoridad por Omisión

de Deberes Funcionales, Peculado y Contra la Fe Pública.

- Préstamos de materiales y servicios sin sustento legal

y en condiciones desfavorables - Suscripción de contratos sin el sustento técnico ni la

aprobación mediante Acuerdo de Directorio.

INSTITUTO NACIONAL PENITENCIARIO-INPE. Monto observado: S/. 2’472,936. Áreas observadas: Presidentes del INPE y Directora

Nacional Alterna del proyecto PER/96/006 (PNUD). Delitos tipificados: Peculado y Contra la Fe Pública

en la modalidad de Falsedad Ideológica.

- Irregular contratación de funcionarios públicos como

consultores del proyecto del Fondo de Apoyo Gerencial al Sector Público, ocasionando la percepción de doble remuneración del Estado.

MUNICIPALIDAD DISTRITAL DE ANCÓN Monto observado: S/. 2’389,340. Áreas observadas: Alcalde y mayoría de Regidores,

Tesorería, Recaudación. Delitos tipificados: Contra la Fe Pública en la

modalidad de Falsificación de Documentos, Abuso de Autoridad, Corrupción de Funcionarios en la modalidad de Omisión, Rehusamiento y Demora de Actos Funcionales, Peculado, y Corrupción de Funcionarios en la modalidad de aprovechamiento ilícito del cargo.

- Irregular transferencia de servicios y activos entre la

M.D. de Ancón y SEDAPAL., ocasionando la inexistencia de cláusula de resarcimiento por diferencia entre valorización y los pasivos asumidos por SEDAPAL.

- Irregular emisión de Decreto de Alcaldía e incumplimiento de acuerdo de Concejo, permitió adjudicar Relleno Sanitario, renunciándose al cobro de la comisión del 15% de lo recaudado por la empresa.

- Irregular adjudicación de terreno de propiedad de terceros sin Acuerdo de Concejo.

CENTROMIN PERÚ S.A. Monto observado: S/. 2’268,009. Áreas observadas: Directorio. Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico.

- Irregular otorgamiento de pagos extraordinarios a

personal sin vínculo laboral con la empresa, además de haber recibido un bono de productividad como resultado del cumplimiento de metas.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 15

ENTIDAD / MONTO / ÁREA OBSERVADA / COMISIÓN DE DELITO PRINCIPALES OBSERVACIONES

MINISTERIO DE ECONOMÍA Y FINANZAS Monto observado: S/. 2’261,765. Áreas observadas: Despacho Ministerial y Vice

Ministerial, Asesoría Jurídica Dirección General de Administración, Dirección General de deDGCP, Dirección de Programación, Estadística y Procesamiento de la DGCP y Sub-Dirección de Negociaciones de la DGCP.

Delitos tipificados: Abuso de Autoridad por Omisión y Retardo de Actos Funcionales, que adopta la forma de delito continuado, por lo cual la acción penal no prescribe.

- Inclusión indebida por el MEF, de empresas

observadas por incumplimiento de obligaciones al BCRP en las renegociaciones de la deuda externa, en los acuerdos celebrados por el estado peruano con los países miembros del Club de París (1991-1992) y el Plan Financiero (1996-Plan Brady).

- Omisión de procedimientos y garantías para la recuperación oportuna del monto total de obligaciones.

MUNICIPALIDAD DISTRITAL DE YURA Monto observado: S/. 1´645,618 Áreas observadas: Alcalde y Regidores, Rentas,

Recaudación. Delitos tipificados: Peculado en la modalidad de

Malversación de Fondos y Contra la Fe Pública en la Modalidad de Falsificación de documentos.

- Durante el período 1992 a 1998, en la Municipalidad

de Yura, no se efectuó la cobranza de arbitrios municipales, ni tampoco, los Alcaldes han determinado las responsabilidades por dichos actos.

- Irregular celebración de contratos. - Desvío de fondos de gastos de inversión a gastos

corrientes.

PROYECTO ESPECIAL CHAVIMOCHIC Monto observado: S/. 1´429,464 Áreas observadas: Dirección del Proyecto, Dirección

de Obras, Asesoría Jurídica. Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico.

- Aplicación de gastos indebidos; realización de

trabajos sin sustento técnico ni aprobación del supervisor de la obra.

- Irregularidad en la liquidación de obra por la omisión del cobro de intereses por el otorgamiento anticipado de dinero al contratista.

- Pagos en exceso efectuados en las valorizaciones de obra por el incremento indebido del monto de Contrato de Obra.

MUNICIPALIDAD DISTRITAL DE CHEPÉN Monto observado: S/. 1’139,330. Áreas observadas: Alcaldía, Abastecimientos Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico.

- Adquisición irregular de cargador frontal y tres

volquetes usados. - Solicitud de préstamos para la ejecución de obras y

pago de obligaciones, sin contar con la aprobación del Concejo Municipal.

- Distribución a los beneficiarios del Vaso de Leche de 30,071 Kg. de Avena y Enriquecido Lácteo, sin registro sanitario y no aptos para el consumo humano.

MUNICIPALIDAD PROVINCIAL DE AZÁNGARO Monto observado: S/. 913,319. Áreas observadas: Alcaldía, Regidores Delitos tipificados: Art. 1321° del Código Civil -

Perjuicio económico.

- Indebido pago de dietas a los Regidores de la

Municipalidad. - Irregularidades en el proceso de selección,

contratación, ejecución y pago, de la obra “Coliseo Cubierto de Azángaro - I Etapa”.

- Pagos indebidos por concepto de metrados de obra, no ejecutados.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 16

2.3 Control Previo

2.3.1 Adquisiciones de Bienes y Servicios con carácter de Secreto Militar

De acuerdo con la Ley del Sistema Nacional de Control y la Directiva Nº 007-2001-CG/B140 sobre “Emisión de Opinión Previa de la Contraloría General de la República en caso de Adquisiciones y Contrataciones con carácter de Secreto Militar o de Orden Interno exoneradas de Licitación Pública, Concurso Público o Adjudicación Directa”, durante el año 2002 la Contraloría General evaluó trece (13) requerimientos de opinión previa para adquirir y contratar bienes y servicios bajo el amparo del secreto militar. Los informes técnicos, legales y financieros que sustentaron la adquisición o contratación de los bienes y servicios bajo la modalidad de “Secreto Militar” merecieron una revisión exhaustiva y reservada. Se ha emitido opinión favorable a doce (12) requerimientos efectuados y un pronunciamiento de no procedencia. Asimismo, se comunicó a la Inspectoría del Ministerio de Defensa los pronunciamientos favorables emitidos por la Contraloría General a fin de que efectúe la verificación física de la mercadería importada clasificada como “material de guerra”.

2.3.2 Endeudamiento Público

La Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General, encarga a la Contraloría General la emisión de Informes Previos sobre las operaciones, fianzas, avales y otras garantías que otorgue el Estado, inclusive los proyectos de contrato, que en cualquier forma comprometa su crédito o capacidad financiera, sea que se trate de negociaciones en el país o en el exterior.

En cumplimiento de dicho mandato, la Contraloría General emitió doce (12) Informes Previos sobre igual número de operaciones de endeudamiento público, interno y externo, durante agosto-diciembre del año 2002. El número de informes y el asunto se detalla a continuación:

ASUNTO INFORMES EMITIDOS

Operaciones de Endeudamiento - Externo - Interno

8 6 2

Garantías 4

Dichas operaciones comprendieron un monto de US$ 806’500,000 de Endeudamiento Externo y US$ 796’173,992 de Endeudamiento Interno, sin incluir los montos involucrados en las garantías que ascienden a US$ 183’175,000 y S/. 200’000,000.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 17

2.3.3 Autorización de Presupuestos Adicionales de Obras En cumplimiento a la Ley Nº 26850, de Contrataciones y Adquisiciones del Estado (artículo 49º), y su Reglamento aprobado por Decreto Supremo Nº 013-2001-PCM, la Contraloría General asumió el encargo de emitir opinión previa sobre el pago de los presupuestos adicionales de obras públicas que superen el 15% del monto total del contrato principal. Durante el año 2002 se evaluaron 23 solicitudes de autorización de ejecución y pago de los presupuestos adicionales de ejecución de obras, por un monto total de S/. 114’112,071.07 (US$ 36’916,996.68). Sobre dicho total solicitado se emitió pronunciamiento respecto a S/. 101’374,643.68 (US$ 32’801,978.06), determinando luego de la evaluación efectuada el sustento de la suma de S/. 75’315,157.60 (US$ 24’318,309.56) lo que generó un ahorro al Estado de S/. 26’059,486.09 (US$ 8’483,668.50).

Gráfico Nº 02

DISTRIBUCIÓN DEL MONTO DE PRESUPUESTOS ADICIONALES DE OBRA QUE CUENTA CON PRONUNCIAMIENTO

AÑO 2002

Aprobado74%

No aprobado26%

También se atendió 4 solicitudes de autorización de prestaciones adicionales de supervisión de obra por un monto de S/. 47,215.14 (US$ 13,262.70), de los cuales tres se desestimaron debido a que el servicio ya había sido brindado y uno por no ser aplicable la normativa pertinente.

El desarrollo de los procesos de evaluación de las solicitudes de presupuestos adicionales ha permitido determinar casos de omisiones y deficiencias del expediente técnico; hechos imprevisibles, generados por la acción de la naturaleza; modificaciones planteadas sin considerar los factores de economía y rentabilidad; entre otros.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 18

Un aspecto que se viene logrando paulatinamente en las entidades es la mejora en la presentación de documentación que sustenta las solicitudes de los presupuestos adicionales y que incide básicamente en un mejor ordenamiento de las decisiones que se toman durante la ejecución de una obra, de modo que las modificaciones que se adopten en el proyecto inicial, respondan a aspectos netamente técnicos.

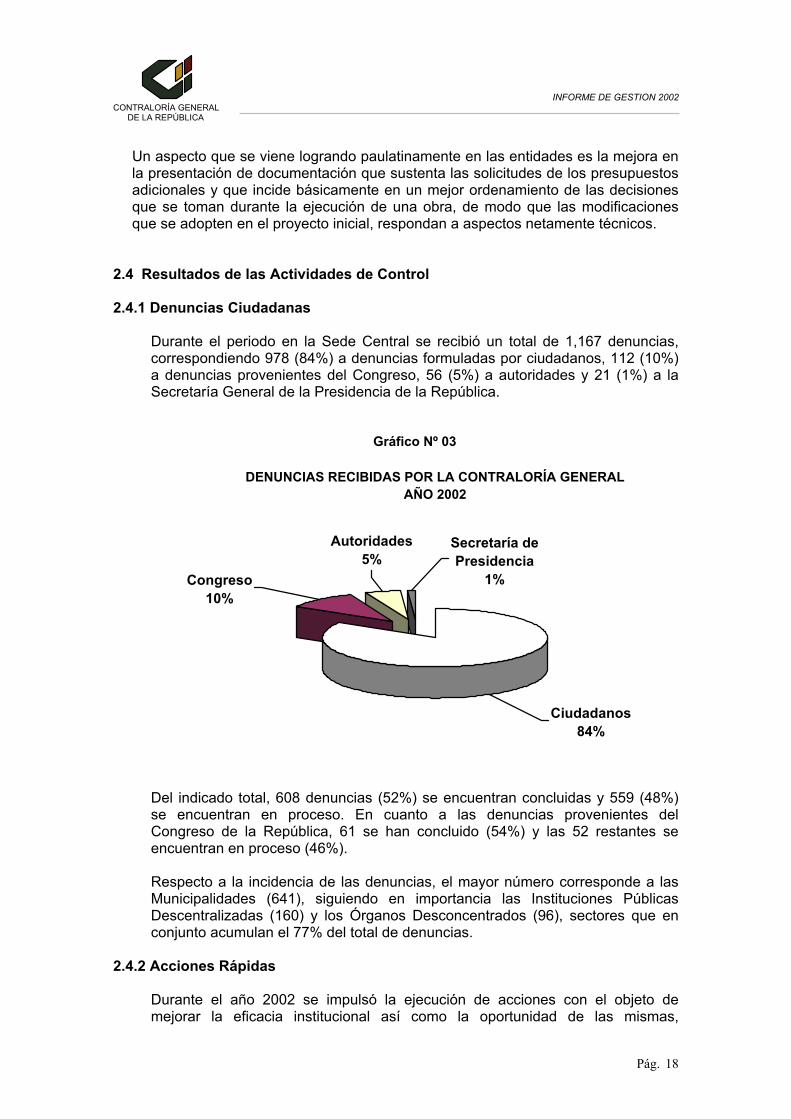

2.4 Resultados de las Actividades de Control 2.4.1 Denuncias Ciudadanas

Durante el periodo en la Sede Central se recibió un total de 1,167 denuncias, correspondiendo 978 (84%) a denuncias formuladas por ciudadanos, 112 (10%) a denuncias provenientes del Congreso, 56 (5%) a autoridades y 21 (1%) a la Secretaría General de la Presidencia de la República.

Gráfico Nº 03

Del indicado total, 608 denuncias (52%) se encuentran concluidas y 559 (48%) se encuentran en proceso. En cuanto a las denuncias provenientes del Congreso de la República, 61 se han concluido (54%) y las 52 restantes se encuentran en proceso (46%). Respecto a la incidencia de las denuncias, el mayor número corresponde a las Municipalidades (641), siguiendo en importancia las Instituciones Públicas Descentralizadas (160) y los Órganos Desconcentrados (96), sectores que en conjunto acumulan el 77% del total de denuncias.

2.4.2 Acciones Rápidas

Durante el año 2002 se impulsó la ejecución de acciones con el objeto de mejorar la eficacia institucional así como la oportunidad de las mismas,

DENUNCIAS RECIBIDAS POR LA CONTRALORÍA GENERAL AÑO 2002

Secretaría de Presidencia

1%

Autoridades5%

Congreso10%

Ciudadanos84%

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 19

ejecutándose las denominadas Acciones Rápidas, que ha motivado la participación coordinada de los órganos competentes de la Contraloría General con otras entidades. La Unidad de Acción Rápida de la Gerencia de Denuncias y Participación Ciudadana durante el año 2002 efectuó 11 acciones rápidas, comprendiendo a diez (10) municipalidades y a una (1) universidad, de acuerdo al siguiente detalle: 1. M.P. Huarochirí – Lima 2. M.D. Santa Anita – Lima 3. M.P. Ica 4. M.D. Villa El Salvador - Lima 5. M.D. Ate - Lima 6. M.D. La Victoria - Lima 7. M.D. San Juan de Yanac - Ica 8. M.D. San Juan de Lurigancho - Lima 9. M.D. de Samanco - Ancash 10. Universidad Nacional de Santa - Chimbote 11. M.D. Supe

Cabe destacar que la ejecución de las indicadas acciones en promedio demandó un total de 32 días calendario.

2.4.3 Supervisión del Proceso de Transferencia a los Gobiernos Regionales

La Contraloría General de la República, dentro de una política de apoyo a la gestión descentralizada del Gobierno, ha participado activamente en la transferencia de recursos y proyectos de los 25 Consejos Transitorios de Administración Regional (CTAR) a los Gobiernos Regionales, mediante visitas de supervisión.

Estas visitas tuvieron por finalidad efectuar el seguimiento y grado de implementación del Programa de Ordenamiento Administrativo Técnico y Legal aprobado mediante Resolución Ministerial Nº 220-2002-PRES; evaluando el sustento técnico del avance de las tareas reportadas al Ministerio de la Presidencia y el desempeño de las áreas responsables de su ejecución. Su alcance comprendió a las Gerencias Regionales de Administración (Abastecimientos, Administración Financiera y Personal), Operaciones (Supervisión y Liquidaciones, Estudios y Obras), Asesoría Jurídica y Control Interno.

Entre las principales conclusiones de las visitas de supervisión, se tienen:

Gestión del Programa de Ordenamiento

La conformación y gestión del Comité Central de Transferencia en cada Consejo Transitorio tuvo las siguientes deficiencias: a) Retrasos en la instalación de 19 Comités; b) Retrasos en la presentación de la información de corte en 18 CTAR; y, c) Deficiente formulación de los Planes de Trabajo en 11 CTAR.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 20

Gestión de Inversión e Infraestructura Pública

Los CTAR no cuentan con información exacta y confiable que sustente la ejecución físico financiera de su Programa de Inversión. En algunos casos, no se cuenta con expedientes técnicos, cuadernos de obra, valorizaciones y planillas; en otros, los documentos del proceso constructivo y administrativo están incompletos.

Proceso de Liquidación de Obras

El proceso de liquidación de obras es complejo y lento, debido a que no se cuenta con información uniforme e intervienen en el proceso varias divisiones (Operaciones, Contabilidad, Asesoría Legal) y comisiones, que no manejan información consolidada de las obras.

Diversas obras concluidas por administración directa están pendientes de liquidación y las obras por encargo no se transfieren oportunamente a los sectores, ocasionando distorsión en los saldos del activo fijo de los estados financieros.

Información Contable y Patrimonial

La información financiera y presupuestaria se encuentra desactualizada y no integra a todas las unidades ejecutoras. Existe retraso en la entrega de información financiera por parte de las Oficinas Regionales, Direcciones Sectoriales Regionales y proyectos especiales.

Se encuentra pendiente el saneamiento físico y legal de los bienes inmuebles, muebles y unidades de transporte, en algunos casos, dichos bienes no están incorporados en el patrimonio de la entidad. La baja de bienes por la causal de excedencia se efectuó sin verificar el estado de conservación, mientras que la baja de bienes por transferencia a otras entidades no se formalizó administrativamente con la Resolución de aprobación de transferencia, impidiendo que la entidad receptora del bien lo incluya dentro de su patrimonio.

2.4.4 Control Macroadministrativo

a. Informe de Auditoria de la Cuenta General de la República

El artículo 16° de la Ley Nº 27312, Ley de Gestión de la Cuenta General de la República establece que la Contraloría General de la República es la entidad encargada de realizar la auditoria a la Cuenta General de la República, debiendo emitir un Informe de Auditoria en un plazo que no exceda el 31 de agosto del año siguiente a la ejecución del presupuesto. De acuerdo al indicado Informe de Auditoría, los Estados Financieros Consolidados del Sector Público presentan una opinión adversa por parte de la Contraloría General, la misma que tiene sustento en los exámenes practicados a las siguientes entidades: Ministerio del Interior, Ministerio de Relaciones Exteriores, Ministerio de Salud, Seguro Social de Salud,

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 21

Corporación Peruana de Aeropuertos y Aviación Comercial, Banco de Materiales, Empresa Regional de Servicio Público de Electricidad Electronorte Medio S.A., Municipalidad Distrital de La Molina, Municipalidad Provincial de Maynas y la Contaduría Pública de la Nación.

En cuanto a los Estados Presupuestarios Consolidados del Sector Público correspondiente al año 2001, la Contraloría General presenta una opinión con salvedad debido a que los Estados Presupuestarios del Pliego Ministerio de Defensa no se han integrado a la Cuenta General de la República por no haber presentado los mismos ante la Contaduría Pública de la Nación. Dicho Pliego, según el Acta de Cierre y Conciliación del Presupuesto del Sector Público 2001, ejecutó un presupuesto ascendente a S/. 3,171 millones, que representa el 17% de los gastos ejecutados por el Gobierno Central en el año 2001. Los Estados Financieros del Sector Público, no incorporan las obligaciones que el Estado tiene a favor de los pensionistas comprendidos en el Decreto Ley Nº 19990 y el Decreto Ley Nº 20530, por un monto equivalente a S/. 86,508’384,000 (US$ 25,104’000,000) ni revelan el cálculo de la Reserva Actuarial de los aportes efectuados por los trabajadores activos comprendidos en las referidas normas, ascendentes a S/. 26,716’838,000 (US$ 7,753’000,000) por el Decreto Ley Nº 19990 y S/. 10,851’454,000 (US$ 3,149’000,000) por el Decreto Ley Nº 20530.

En la Cuenta General de la República del año 2001, no se revelan ni integran las Cuentas de Orden por S/. 44´348,559, es decir no incluye compromisos, futuras obligaciones o contingencias que pudieran dar origen a una relación jurídica con terceros y cuya ejecución eventual podría modificar la situación existente, así como las decisiones tomadas por terceros respecto a la información proporcionada.

Existe incertidumbre sobre el Balance General del Sector Público de la Cuenta General de la República, en lo que respecta a las cuentas por cobrar resultantes de la venta a plazos de las Empresas Públicas. En el Estado de Gestión del Sector Público, no se evidencia que se hayan integrado los ingresos de la privatización por la suma de S/. 863,979. En ambos casos no se comunicó a la Contraloría General en qué pliegos o empresas se refleja dicha información. Por los aspectos antes mencionados y otros más, la Cuenta General no cumple con informar los resultados de la gestión de la Administración del Estado en los procesos presupuestal, contable y financiero, y no facilita la fiscalización de la actividad pública. En tal sentido, la Contraloría General ha cumplido con emitir las recomendaciones siguientes: - Que se registren las obligaciones previsionales actuariales de los

pensionistas de los Decretos Leyes N° 19990 y 20530 en los Estados Financieros del MEF y se revele en ellos el cálculo de la reserva actuarial correspondiente a los aportes efectuados por los trabajadores activos comprendidos en los referidos regímenes; y se adopten las

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 22

medidas correctivas respecto a los funcionarios comprendidos administrativamente en el Informe.

- Que se determinen las responsabilidades de los Comandantes

Generales de los Institutos Armados sobre los saldos no ejecutados de las partidas de “Personal” y “Obligaciones Sociales y Previsionales”, cuyos montos fueron trasladados y usados en la asignación genérica de “Bienes y Servicios”.

- Que se integre a los Estados Financieros de la Cuenta General de la

República, la provisión de las obligaciones previsionales actuariales de los pensionistas de los Decretos Leyes N° 19990 y 20530, y se revele en la Cuenta General los aportes efectuados por los trabajadores activos comprendidos en los mencionados dispositivos; y que se determine si el Balance General y el Estado de Gestión del Sector Público del año 2001, incluyen a las cuentas por cobrar y los ingresos resultantes del proceso de privatización, entre otros.

La Cuenta General incluye la información integral de 2093 entidades, las mismas que representan el 89.9% del universo de entidades obligadas a la presentación de información, cuya composición se muestra en el gráfico siguiente:

Gráfico Nº 04

Los omisos a la presentación financiera y presupuestal para la Cuenta General de la República fueron un total de 234 entidades, que equivalen al 10.1% del universo de entidades y la información no incorporada asciende a S/. 3,263’000,000, que representa el 5.8% del Presupuesto Total del Sector Público. El Sector más significativo de omisos son las

ENTIDADES QUE PRESENTARON INFORMACION INTEGRAL PARA LA CUENTA GENERAL 2001

Gob.Locales78%

Gob. Central e IPD9%

OrganismosAutónomos

2%

CTAR yORDESUR

1%

Empresasdel Estado

10%

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 23

municipalidades, con un número de 202, representando el 86.3% del total de omisos. Como resultado de las visitas efectuadas por la Contraloría General a las entidades omisas, entre las que se incluyen a Gobiernos Locales y Sociedades de Beneficencia Pública, con el objeto de determinar las causas que han originado dicha situación, así como las responsabilidades a que hubiera lugar, se determinó que en la mayoría de los casos se debe a la inacción de los alcaldes; y en menor medida al limitado presupuesto de la entidad y al incumplimiento de la entrega de los registros contables y presupuestarios de algunos ex-funcionarios; entre otros.

b. Informe sobre la Gestión Económica y Presupuestal del Estado 2001

En el Informe se analizan las diferencias metodológicas existentes entre el Ministerio de Economía y Finanzas y el Banco Central de Reserva, entidades que constituyen las dos fuentes principales respecto a la información sobre el Presupuesto Público, el Endeudamiento y la Inversión Pública. También se efectúa la evaluación financiera y presupuestal de las Cuentas Fiscales del Sector Público para el ejercicio presupuestal 2001. En cuanto a las Proyecciones del año 2001, tanto el Ministerio de Economía y Finanzas (MEF) como el Banco Central de Reserva del Perú (BCRP) sobreestimaron el crecimiento de la economía peruana, al formular el primer Marco Macroeconómico Multianual, pues ambos consideraron 5.5% de crecimiento del PBI y éste creció sólo el 0.2%.

Dichas entidades también coincidieron en estimar la inflación en 3% anual, de diciembre a diciembre, sin embargo se alcanzó una inflación de –0.1%. En cuanto al tipo de cambio, ambas entidades coincidieron en el tipo de cambio promedio anual de 3.68 soles por dólar y de 3.71 soles por dólar al final del año, sin embargo los resultados fueron: promedio de 3.49 soles por dólar y al fin del período de 3.52. Los ingresos fiscales con respecto a la proyección de junio del año 2000 fueron claramente sobreestimados. Los ingresos tributarios, al final del ejercicio 2001, fueron en términos nominales 12.5% menores al proyectado en junio de 2000. La recaudación del Impuesto Selectivo al Consumo (ISC) y del Impuesto General a las Ventas (IGV) fueron menores en 19% y 16%, respectivamente, con relación a los montos proyectados.

A nivel de Resultado Económico del Sector Público Consolidado el déficit fiscal fue subestimado. De un estimado de 1.3% del PBI en la proyección de junio de 2000, el resultado final fue de 2.5% del PBI. Respecto a las metodologías aplicadas en el cálculo de las cuentas presupuestales fiscales por el MEF y el BCRP, la Contraloría General considera que debe haber una paulatina integración y concordancia, buscando en el futuro la homogenización de criterios, de modo que se evite confusión en los usuarios de la información y porque la Administración Pública debe trabajar y funcionar bajo un marco de transparencia.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 24

Con relación al Estado de la Deuda al 31 de diciembre de 2001, la Deuda Pública Interna del Gobierno Central asciende a S/. 10,868.4 millones (US$ 3,106 millones aproximadamente) y la Deuda Pública Externa a S/. 65,065.6 millones (US$ 18,590 millones aproximadamente). Es importante que el BCRP siga con una misma estructura de detalle de la Deuda Pública, de modo que pueda realizarse un seguimiento desde las autorizaciones hasta los desembolsos de la misma. Esta debe ser guiada por la estructura que se apruebe en la Ley de Endeudamiento Anual, la que autoriza las concertaciones de endeudamiento de diferentes fuentes y para distintas finalidades. Si la Ley de Endeudamiento Anual se elabora para dar autorizaciones al Gobierno Central, de manera que éste pueda concertar operaciones de endeudamiento interno y externo, y más aún especificar las fuentes y finalidades para las operaciones, es aconsejable que se realice un seguimiento de cuentas en este mismo detalle o clasificación.

c. Informe sobre la Deuda Pública

El Examen Especial practicado al Estado de la Deuda Pública de Mediano y Largo Plazo 2001, de la Dirección General de Crédito Público (DGCP) del Ministerio de Economía y Finanzas, ha permitido identificar las siguientes observaciones: - La existencia de diferencias entre el saldo adeudado según la DGCP y el

monto reportado por los acreedores internos al 31 de diciembre de 2001, por las deudas del Gobierno Central y deudas directas, en los siguientes montos S/. 38,276 mil y S/. 20,365 mil, respectivamente.

- La cuenta Inversiones está subestimada en US$ 21,368 mil, debido a la

inexistencia de gestiones ante el BID y BIRF, para documentar las suscripciones y contribuciones desde el año 1945.

- La cuenta “Deuda Asumida” mantiene los montos del año 2000 de Minera

Tintaya y Minero Perú S.A. por S/. 241,067 mil y S/. 169,246 mil, respectivamente, sin registrar intereses ni diferencias de cambio del período.

- Se contabilizaron S/. 1,498 millones en diciembre de 2001 para regularizar la

asunción de deudas de Minero Perú S.A. autorizadas en 1993, omitiendo contabilizar su capitalización ocurrida en 1994.

- La falta de análisis y actualización de las cuentas “Decreto Legislativo Nº

368 - Empresas Públicas” y “Provisión para Cuentas de Cobranza Dudosa y Reclamaciones” conlleva, en el primer caso, a mantener pasivos inexistentes por S/. 276,152 mil; y en el segundo, a no contar con adecuada estimación contable, debido a la ausencia de un estudio técnico que determine el grado de morosidad de las cuentas por cobrar y con ello, el porcentaje de provisión.

Con la finalidad de superar las deficiencias encontradas se efectuaron las siguientes recomendaciones:

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 25

- Agilizar las negociaciones con los acreedores externos e internos, a fin de evitar que se continúen generando mayores costos financieros; se realice las conciliaciones periódicas y oportunas con los acreedores, así como la confirmación de saldos al cierre del ejercicio y se gestione la obtención de la documentación que sustente las suscripciones y contribuciones reportadas por el BID y el BIRF.

- Efectuar el análisis de la cuentas “Inversiones en Valores y Participaciones”

y “Deudas Asumidas”, y que previo a la regularización contable de las operaciones, se verifique el ciclo completo de las mismas.

- Culminar la implementación de las recomendaciones que se encuentran

pendientes y en proceso, así como mejorar sus controles internos. 2.4.5 Supervisión de Sociedades de Auditoría y Órganos de Control Institucional

La Contraloría General supervisa a los Órganos de Control Institucional con el propósito de evaluar el proceso de control, determinar el avance del Plan Anual de Control, verificar el nivel de superación de las observaciones y el grado de implantación de las recomendaciones de auditoría, así como promover que los Titulares de las entidades brinden apoyo a la labor que desarrollan las auditorias internas. En el año 2002 se efectuaron un total de 18 visitas de supervisión a los Órganos de Control Institucional, comprendiendo principalmente al sector Municipal, Ministerios e Instituciones Públicas Descentralizadas.

Cuadro Nº 04 VISITAS DE SUPERVISIÓN A LOS OCI

AÑO 2002

Tipo de Entidad Nº de Supervisiones a OCI

Gobierno Central e Instituciones Públicas Descentralizadas 09 Gobiernos Locales 06 Gobiernos Regionales 01 Empresas del Estado 01 Organismos Autónomos 01 Total 18

FUENTE: Gerencia Central de Control y Gerencia Central de Control Descentralizado

Como resultado, se determinaron deficiencias técnicas en la planificación, ejecución y elaboración de los informes de auditoría; y limitaciones en la capacidad operativa y de recursos logísticos de los Órganos de Control Institucional. Adicionalmente, la supervisión del Sistema Nacional de Control comprendió a las sociedades de auditoría privadas, mediante 12 acciones de verificación del cumplimiento contractual y conformación de los equipos de auditoría, durante el desarrollo del proceso de control.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 26

2.5 Acciones Anticorrupción

Verificación de Declaraciones Juradas La Contraloría General recibió un total de 21,518 Declaraciones Juradas de Ingresos y de Bienes y Rentas, y efectuó la verificación de la información contenida en 14,365 (66.8%), estableciendo previamente los criterios técnico- normativos necesarios con la finalidad de consolidar su correcto registro y archivo en la entidad en calidad de instrumentos públicos, conforme lo determina la ley.

A partir de la evaluación de los aspectos formales, se determinó la existencia de entidades que publicaron en el Diario Oficial El Peruano, sin haber remitido las correspondientes declaraciones juradas a la Contraloría General; así como también el establecimiento de deficiencias en el llenado de las Declaraciones Juradas, habiéndose solicitado la subsanación correspondiente; con lo cual se espera consolidar una cultura en cuanto a la presentación de las mismas, permitiendo que se tome conciencia y conocimiento de la forma en que deben cumplir su obligación, y por consiguiente, en una disminución progresiva de las declaraciones remitidas con errores. De otro lado, se espera realizar el próximo año la fiscalización de las Declaraciones Juradas de los años 2001 y 2002, acción que comprenderá el cruce de información bancaria y financiera, pago de impuestos, autoavalúos e incluso el levantamiento del secreto bancario o tributario, de ser el caso; y abarcará no sólo a los declarantes sino también a sus familiares más cercanos.

Eventos Anticorrupción

En respuesta a la función de orientar y difundir valores en la administración pública y la sociedad, la Contraloría General ha promovido la ejecución de eventos y talleres relacionados con la lucha anticorrupción, ética, transparencia y probidad administrativa.

En ese sentido, con el objeto de contribuir con el proceso de participación de la sociedad civil en la fiscalización de la gestión pública, transparencia y lucha contra la corrupción, y en forma específica, difundir los alcances de la nueva Ley Nº 27785 “Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República”, con énfasis en sus atribuciones para la promoción de la participación ciudadana, se realizaron varios eventos de difusión.

Cabe destacar los eventos sobre “Control Social y Transparencia en la Gestión Pública”, que convocaron un total de 390 participantes, en su mayoría representantes de las organizaciones de base de la sociedad civil (38.5%), organismos no gubernamentales (14.6%), gobiernos locales (19.7%) y de otras dependencias del sector público (27.2%).

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 27

Cuadro Nº 05 EVENTOS ANTICORRUPCIÓN – AÑO 2002

Evento Finalidad Control Social y Transparencia en la Gestión Pública (1) Realizado en Cusco, Ayacucho, Iquitos, Trujillo.

Contribuir con el proceso de participación de la sociedad civil en la fiscalización de la Gestión Pública.

Institucionalizando la Lucha Contra la Corrupción (1)

Promover el diálogo, análisis e identificación de propuestas y mecanismos que impulsen un ejercicio institucionalizado en la lucha contra la corrupción.

Deontología y Etica del Auditor Gubernamental

Promoción de la ética y la práctica de los valores en los actos que se generen en la Administración Pública.

FUENTE: Gerencia Anticorrupción (1) Con apoyo de la Oficina de Iniciativas de Transición de la Agencia para el Desarrollo

Internacional de los Estados Unidos (USAID-OTI)

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 28

CAPÍTULO 3. SISTEMA NACIONAL DE CONTROL

El ámbito sujeto a control está integrado por 2,495 entidades, de las cuales 1,829 corresponden a Municipalidades (73.3%), 258 son Empresas Públicas (10.4%) y 302 instituciones del Gobierno Central y Descentralizadas (12.1%), entre los tipos de entidades más significativos.

Cuadro Nº 06 ÁMBITO DEL SISTEMA NACIONAL DE CONTROL

N° ENTIDADES TIPOS DE ENTIDAD

N° ( % )

Gobierno Central e Instituciones Descentralizadas 302 12.1 %

Organismos Autónomos, Universidades 43 1.7 %

Gobiernos Regionales 25 1.0 %

Proyectos de Inversión 38 1.5 %

Empresas Nacionales, Regionales y Municipales 258 10.4 %

Municipalidades 1829 73.3 %

TOTAL 2,495 100 %

FUENTE: Sistema de Entidades A diciembre de 2002, la capacidad operativa de la Contraloría General y los Órganos de Control Institucional está compuesta por 2,307 auditores, de los cuales 482 laboran en la Contraloría General y 1,825 en las auditorias internas. En los Órganos de Control Institucional se dispone un promedio de tres auditores, que revela las limitaciones de recursos humanos que afectan la capacidad operativa del Sistema. A ello se agrega, la falta de especialización en áreas de gestión moderna y los limitados presupuestos destinados para capacitación de la auditoría interna. Las limitaciones tecnológicas y la carencia de un soporte informático integral en control son otras particularidades del Sistema. Alrededor del 20% de los Órganos de Control Institucional no cuentan con equipos informáticos y se carece por lo general de licencias para el uso de software especializado en control, aspectos que determinan un débil sistema de comunicación con la Contraloría General. 3.1 Proceso de Control: Observaciones y Seguimiento de Medidas Correctivas

Observaciones de Control

Al 31 de diciembre de 2002, los Informes de Control a cargo del Sistema alcanzaron un total de 154,315 observaciones de control, correspondientes a 25,713 Informes de Control.

Del total de observaciones efectuadas, 102,011 corresponden a responsabilidades de tipo administrativo (66%), 6,105 son observaciones de

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 29

tipo civil (4%) y 4,986 penales (3%); debiendo destacar que 48,369 corresponden a otros aspectos de importancia (31%) que no generan responsabilidad funcional.

Cuadro Nº 07

TIPO DE OBSERVACIONES SEGÚN PERÍODO DEL INFORME Al 31.DIC.2002

Tipo de Observación Periodo del Informe Administrativo Civil Penal Otros

Total

Anterior a 2002 95,397 5,987 4,710 45,918 144,881

En el año 2002 6,614 118 276 2,451 9,434

Total acumulado 102,011 6,105 4,986 48,369 154,315

Estructura % 66% 4% 3% 31% 100.00%

FUENTE: Sistemas SAGU e INFOPRAC

Verificación del Seguimiento de Medidas Correctivas La implantación de medidas correctivas es la etapa final del proceso de control, que refleja la viabilidad de las recomendaciones contenidas en los informes de control y traduce la contribución del control a la mejora de la gestión pública. Al 31 de diciembre de 2002, se tiene un acumulado de 133,247 recomendaciones y el estado de situación siguiente: 81,278 recomendaciones implementadas (61%); 17,477 en proceso (13%) y 34,371 en situación de pendientes (26%).

Cuadro Nº 08

SITUACIÓN DE LAS RECOMENDACIONES SEGÚN PERÍODO DEL INFORME Al 31.DIC.2002

SITUACION DE LA RECOMENDACION PERIODO DEL INFORME Implantadas Pendientes En Proceso Retomadas No Aplicable

TOTAL

Anterior a 2002 80,374 27,220 16,058 26 87 123,765

En el año 2002 904 7,151 1,419 3 5 9,482

Total acumulado 81,278 34,371 17,477 29 92 133,247

Estructura % 61% 26% 13% 0.02% 0.07% 100.0

FUENTE: Sistemas SAGU e INFOPRAC 3.2 Desarrollo Normativo 3.2.1 Ley Orgánica del Sistema Nacional de Control y de la Contraloría General

Sin duda, uno de los logros más importantes del año 2002, ha sido la aprobación de la Ley Nº 27785, Ley Orgánica del Sistema Nacional de Control y de la

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 30

Contraloría General de la República, en base a la iniciativa presentada por el Ente Técnico Rector, que determinó una nueva conceptualización del control gubernamental para hacerlo más eficaz, oportuno e independiente, y de propósito preventivo en apoyo a la gestión pública. Entre las principales innovaciones consideradas en dicho texto legal se tiene: a) la incorporación al ámbito de control de entidades privadas e internacionales receptoras de bienes y fondos públicos, y empresas con participación accionaria del Estado; b) la atribución del Sistema para impulsar la modernización y mejoramiento de la gestión pública; c) la ampliación de atribuciones para el control simultaneo y de nuevas modalidades de control como las inspecciones y verificaciones; d) la facultad de la Contraloría General de solicitar el levantamiento del secreto bancario y las reservas tributaria y de identidad; e) la dependencia funcional y administrativa de los Jefes de Órganos de Control Institucional -inclusive los de las Fuerzas Armadas y de la Policía Nacional- a la Contraloría General, quien los designa, separa o incorpora a la institución; f) la conformación de la Policía adscrita a la Contraloría General; g) la potestad sancionadora; y h) la asignación de una Fiscalía Provincial Ad Hoc para el mejor cumplimiento del control gubernamental; entre otros.

Cabe señalar que mediante Resolución de Contraloría Nº 166-2002-CG del 29 de agosto de 2002, se aprobó con carácter prioritario la organización de las acciones normativas conducentes a la reglamentación de la Ley Nº 27785, disponiéndose la constitución de comisiones técnicas y unidades orgánicas responsables, para desarrollar el Reglamento General de Control, Reglamento de Infracciones y Sanciones, Control Previo sobre Operaciones de Endeudamiento, Normas Técnicas de Control, Participación Ciudadana, Adquisiciones y Contratos con Carácter de Secreto Militar, entre otros.

3.2.2 Proyectos de Ley y Directivas

En el marco de una política preventiva en la lucha contra la corrupción, un aspecto sustancial de la gestión institucional ha sido la emisión de opinión sobre los proyectos de Ley vinculados a la promoción del control social y la transparencia de la gestión pública. Al respecto, se han emitido 10 pronunciamientos al Congreso de la República y el Poder Ejecutivo, siendo los más trascendentes:

Proyecto de Ley Nº 1522-2001-CR “Modificación de la Ley N° 27482 sobre

Publicación de Declaraciones Juradas de Ingresos, Bienes y Rentas de los Funcionarios y servidores del Estado”.

Proyecto de Ley Nº 1442-2001-CR “Creación de Comités de Vigilancia

Ciudadana para el Control Social y Fiscalización de la Gestión Pública”. Proyecto de Ley Nº 3842-2002-CR “Creación de Comités Cívicos de Control

de la Transparencia en la Gestión Pública”.

Proyecto de Ley Nº 4541-2002-CR “Inclusión del Título V de la Ley Nº 27806, de Transparencia y Acceso a la Información Pública” y su modificatoria Proyecto de Ley Nº 4005-2002-CR.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 31

Proyecto de Ley Nº 4547-2002-CR “Ley de Transparencia en la Gestión de Intereses ante la Administración Pública”.

Anteproyecto de Ley de Incompatibilidades y Responsabilidades de

Funcionarios Públicos, elaborado por el Ministerio de Justicia. Asimismo, se emitieron 11 opiniones legales en relación a diversos proyectos de Ley vinculados a la gestión del Estado, siendo los más importantes:

Ley de Reforma Constitucional.

Modificación del artículo 33° del Texto Único Ordenado de la Ley de

Contrataciones y Adquisiciones del Estado.

Regulación de bienes considerados como secreto militar y de adquisiciones de bienes y servicios que efectúan las Fuerzas Armadas y Policiales.

Fondo de Apoyo Gerencial al Sector Público y Régimen de Contratos de

Consultoría.

Regulación de remuneraciones en altos funcionarios de la administración pública.

Por otro lado, se han emitido directivas específicas orientadas a mejorar el control y optimizar el proceso de planeamiento al interior del Sistema, tales como: Normas que regulan la información a ser remitida para los fines de control:

Directiva Nº 02-2002-CG/AC “Procesamiento y evaluación de Declaraciones

Juradas de ingresos, bienes y rentas de autoridades, funcionarios y servidores públicos”, que asimismo, norma la “Remisión de información sobre contratos y nombramientos a ser remitidos a la Contraloría General”.

Directiva Nº 03-2002-CG/AC “Normas para la supervisión y control de la

correcta utilización de recursos públicos, y de la conducta funcional de los titulares, funcionarios y servidores del Estado”.

Normas que optimizan el proceso de planeamiento del control gubernamental:

Lineamientos de Política para orientar la Formulación del Plan Anual de

Control en los órganos del Sistema, aprobado por Resolución de Contraloría Nº 225-2002-CG.

Directiva Nº 05-2002-CG/PL “Formulación y Evaluación del Plan Anual de

Control correspondiente al año 2003”

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 32

3.3 Proceso de Planeamiento en el Sistema Nacional de Control 3.3.1 Políticas y Directiva de los Planes Anuales de Control

Formulación de Políticas

Conforme al artículo 22º, literal s, de la Ley Nº 27785, la Contraloría General debe articular los procesos de control con los Planes y Programas Nacionales del Gobierno, para emitir recomendaciones sobre la administración de recursos en función a las metas previstas y alcanzadas. Por ello, a través de las políticas de control, que orientan la planificación de las acciones de control y dan lugar a los Planes Anuales de Control, se busca concordar las áreas críticas y sensibles a la corrupción, con los principales programas nacionales, posibilitando la articulación del control en dirección a áreas de interés nacional y regional. Mediante Resolución de Contraloría Nº 225-2002-CG, se aprobaron las políticas y prioridades de control para el año 2003, siendo las predominantes:

1) El control de los resultados de gestión, centrándose en el logro de

objetivos y metas, dentro de las áreas vinculadas con la finalidad de las entidades. El control presupuestal verificará el cumplimiento de metas físicas y financieras, y de las normas de austeridad y racionalidad en el gasto público.

2) El control de áreas sensibles a la corrupción, tales como la adquisición de

bienes y servicios, contratación de obras públicas, personal, obligaciones tributarias y aduaneras, y otorgamiento de subsidios, licencias y permisos.

3) La orientación del control hacia los programas nacionales y proyectos

vinculados a las políticas de reducción de la pobreza, reactivación productiva, provisión de servicios básicos y promoción del empleo, donde se examinarán el uso y destino de los recursos, cumplimiento de las metas y la calidad de los servicios provistos.

En cuanto a los procesos sensibles a la corrupción, las políticas apuntan a la detección de presuntas irregularidades en las siguientes áreas:

4) El control integral del proceso de adquisición de bienes y servicios,

examinando la transparencia del proceso y publicación de los planes anuales de adquisición. Se incidirá en las exoneraciones de licitación por declaración de estados de urgencia.

5) El control de proyectos de inversión incidirá en la calidad y cumplimiento

de las metas físicas y financieras, en la observancia de la Ley del Sistema de Inversión Pública y prioridad de los proyectos con mayor presupuesto.

6) El control de personal examinará la contratación y pago de

remuneraciones, incidiendo en los casos de nepotismo, prohibiciones e incompatibilidades.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 33

A nivel sectorial se dictaron políticas vinculadas a los sectores sociales Educación, Salud, Vivienda y Saneamiento, para controlar la gestión de los servicios básicos, incidiendo en las metas, coberturas y acceso de la población de menores recursos; con los sectores productivos (Agricultura, Minería, Pesquería e Industria), se evaluará la gestión de promoción y sus impactos en la producción, empleo, ingresos y el ambiente, centrándose en los proyectos de desarrollo y programas de interés nacional; y en el sector Defensa e Interior, se examinará las adquisiciones y contratos de bienes, servicios y obras con carácter de secreto militar. Respecto al control municipal, se incidirá en el control de los servicios básicos como limpieza pública y seguridad ciudadana, además de controlar la legalidad y transparencia del gasto con cargo al Fondo de Compensación Municipal, canon y sobre canon; y la eficacia en la captación de los impuestos predial y arbitrios. Complementariamente, para el control externo a cargo de la Contraloría General se impartieron las políticas siguientes: 7) Control integral del proceso de privatización incluyendo el examen de las

acciones previas a la subasta, el proceso de adjudicación, cumplimiento de compromisos y uso de recursos.

8) Control del uso y destino de los recursos de endeudamiento externo e

interno, de acuerdo a los contratos de préstamo o convenios suscritos. 9) Control de la gestión macro, presupuestal, financiera y de resultados

en los programas nacionales, en términos del cumplimiento de objetivos y metas.

10) En apoyo a la modernización del Estado, se supervisará los procesos

de descentralización, planeamiento estratégico y del sistema de inversión pública. La Contraloría General supervisará la ordenada transferencia de recursos y proyectos de los CTAR a los nuevos Gobiernos Regionales.

Directiva de Formulación y Evaluación de los Planes Anuales de Control

Mediante Directiva Nº05-2002-CG/PL se establecieron los criterios técnicos, procedimientos y responsabilidades en la formulación, aprobación y evaluación del Plan Anual de Control de los órganos del Sistema.

Esta directiva reafirma la independencia y nueva concepción del control, al establecer los criterios de programación y determinar la procedencia de los encargos de los titulares de Entidad con la opinión previa favorable de la Contraloría General; una clasificación más exacta de las acciones y actividades de control; Formatos de Programación y Evaluación asociados al Sistema de Auditoría Gubernamental - SAGU; y la evaluación de los planes con sujeción a las políticas de control y su consistencia técnica. Asimismo, establece los criterios para evaluar las metas logradas y los factores que afectan su cumplimiento, sean de orden económico, capacidad operativa u otros.

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 34

3.3.2 Resultados de la Aprobación de los Planes Anuales de Control

Hasta el 31 de diciembre de 2002, se habían aprobado un total de 469 (71%) Planes Anuales de Control de los Órganos de Control Institucional; 91 (14%) planes se encontraban en proceso de reformulación y/o evaluación, 40 (6%) se encontraban omisos a su presentación y 58 (9%) se encuentran en la condición de no obligados.

Gráfico Nº 05

En general las acciones de control programadas tienen una orientación hacia los sistemas administrativos, comprendiendo mayormente procesos críticos como el Abastecimiento, Contabilidad, Personal, Tesorería, Planificación y Presupuesto, Administración y Racionalización.

En cuanto a los lineamientos de política, los Órganos de Control Institucional programan sus acciones de control con el objeto de evaluar los resultados de gestión, las áreas sensibles a la corrupción, la adecuada estructura del control interno, las auditorias a los Estados Financieros, entre otros.

3.4 Designación de Sociedades de Auditoría

En el ejercicio fiscal 2002, un total de 385 entidades públicas solicitaron la designación de Sociedades de Auditoría para realizar auditorías financiero-operativas y/o de orden presupuestal. El proceso de designación se realizó a través de ocho concursos públicos que convocaron a las firmas auditoras privadas, quienes en conjunto presentaron un total de 1063 propuestas técnicas y económicas. Como resultado de los concursos fueron designadas 75 Sociedades para 303 entidades; mientras que los requerimientos de 83 entidades concluyeron en procesos declarados desiertos al no reunir las propuestas técnicas los requisitos mínimos exigibles principalmente en cuanto a la composición de los equipos de auditoría. Asimismo, se autorizó a 5

469(71%)

91(14%) 40

(6%)58

(9%)

0

100

200

300

400

500

SITUACION DE APROBACION DE PLANES ANUALES DE CONTROLAL 31.DIC.2002

INFORME DE GESTION 2002 CONTRALORÍA GENERAL DE LA REPÚBLICA

Pág. 35

instituciones públicas la contratación directa de los servicios de auditoría externa. Cuadro Nº 09

DESIGNACIÓN DE SOCIEDADES DE AUDITORIA EXTERNA Al 31.DIC.2002

Concursos Públicos

Propuestas de SOA