contabilidad fiscal. artículo 28 - syrquin.com.mx fiscal.pdf · especiales, libros y registros...

TRANSCRIPT

CONTABILIDAD FISCAL.

Artículo 28 del Código Fiscal de la Federación.- Las personas que de acuerdo

con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo

siguiente:

I. La contabilidad, para efectos fiscales, se integra por los libros,

sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas

especiales, libros y registros sociales, control de inventarios y método de

valuación, discos y cintas o cualquier otro medio procesable de

almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal

y sus respectivos registros, además de la documentación comprobatoria de los

asientos respectivos, así como toda la documentación e información

relacionada con el cumplimiento de las disposiciones fiscales, la que acredite

sus ingresos y deducciones, y la que obliguen otras leyes; en el Reglamento de

este Código se establecerá la documentación e información con la que se

deberá dar cumplimiento a esta fracción, y los elementos adicionales que

integran la contabilidad.

Tratándose de personas que enajenen gasolina, diesel, gas natural para

combustión automotriz o gas licuado de petróleo para combustión automotriz,

en establecimientos abiertos al público en general, deberán contar con los

equipos y programas informáticos para llevar los controles volumétricos. Se

entiende por controles volumétricos, los registros de volumen que se utilizan

para determinar la existencia, adquisición y venta de combustible, mismos que

formarán parte de la contabilidad del contribuyente.

Los equipos y programas informáticos para llevar los controles

volumétricos serán aquellos que autorice para tal efecto el Servicio de

Administración Tributaria, los cuales deberán mantenerse en operación en

todo momento.

II. Los registros o asientos contables a que se refiere la fracción anterior

deberán cumplir con los requisitos que establezca el Reglamento de este

Código y las disposiciones de carácter general que emita el Servicio de

Administración Tributaria.

III. Los registros o asientos que integran la contabilidad se llevarán en

medios electrónicos conforme lo establezcan el Reglamento de este Código y

las disposiciones de carácter general que emita el Servicio de Administración

Tributaria. La documentación comprobatoria de dichos registros o asientos

deberá estar disponible en el domicilio fiscal del contribuyente.

IV. Ingresarán de forma mensual su información contable a través de la

página de Internet del Servicio de Administración Tributaria, de conformidad

con reglas de carácter general que se emitan para tal efecto.

Artículo 33 del reglamento del código Fiscal de la Federación.- Para los

efectos del artículo 28, fracciones I y II del Código, se estará a lo siguiente:

A. Los documentos e información que integran la contabilidad son:

I. Los registros o asientos contables auxiliares, incluyendo el catálogo

de cuentas que se utilice para tal efecto, así como las pólizas de dichos

registros y asientos;

II. Los avisos o solicitudes de inscripción al registro federal de

contribuyentes, así como su documentación soporte;

III. Las declaraciones anuales, informativas y de pagos provisionales,

mensuales, bimestrales, trimestrales o definitivos;

IV. Los estados de cuenta bancarios y las conciliaciones de los

depósitos y retiros respecto de los registros contables, incluyendo los estados

de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de

servicios del contribuyente, así como de los monederos electrónicos utilizados

para el pago de combustible y para el otorgamiento de vales de despensa que,

en su caso, se otorguen a los trabajadores del contribuyente;

V. Las acciones, partes sociales y títulos de crédito en los que sea parte

el contribuyente;

VI. La documentación relacionada con la contratación de personas

físicas que presten servicios personales subordinados, así como la relativa a su

inscripción y registro o avisos realizados en materia de seguridad social y sus

aportaciones;

VII. La documentación relativa a importaciones y exportaciones en

materia aduanera o comercio exterior;

VIII. La documentación e información de los registros de todas las

operaciones, actos o actividades, los cuales deberán asentarse conforme a los

sistemas de control y verificación internos necesarios, y

IX. Las demás declaraciones a que estén obligados en términos de las

disposiciones fiscales aplicables.

B. Los registros o asientos contables deberán:

I. Ser analíticos y efectuarse en el mes en que se realicen las

operaciones, actos o actividades a que se refieran, a más tardar dentro de los

cinco días siguientes a la realización de la operación, acto o actividad;

II. Integrarse en el libro diario, en forma descriptiva, todas las

operaciones, actos o actividades siguiendo el orden cronológico en que éstos

se efectúen, indicando el movimiento de cargo o abono que a cada una

corresponda, así como integrarse los nombres de las cuentas de la

contabilidad, su saldo al final del periodo de registro inmediato anterior, el

total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo

final.

Podrán llevarse libros diario y mayor por establecimientos o

dependencias, por tipos de actividad o por cualquier otra clasificación, pero en

todos los casos deberán existir los libros diario y mayor general en los que se

concentren todas las operaciones del contribuyente;

III. Permitir la identificación de cada operación, acto o actividad y sus

características, relacionándolas con los folios asignados a los comprobantes

fiscales o con la documentación comprobatoria, de tal forma que pueda

identificarse la forma de pago, las distintas contribuciones, tasas y cuotas,

incluyendo aquellas operaciones, actos o actividades por las que no se deban

pagar contribuciones, de acuerdo a la operación, acto o actividad de que se

trate;

IV. Permitir la identificación de las inversiones realizadas

relacionándolas con la documentación comprobatoria o con los comprobantes

fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o

de efectuada la inversión, su descripción, el monto original de la inversión, el

porcentaje e importe de su deducción anual, en su caso, así como la fecha de

inicio de su deducción;

V. Relacionar cada operación, acto o actividad con los saldos que den

como resultado las cifras finales de las cuentas;

VI. Formular los estados de posición financiera, de resultados, de

variaciones en el capital contable, de origen y aplicación de recursos, así como

las balanzas de comprobación, incluyendo las cuentas de orden y las notas a

dichos estados;

VII. Relacionar los estados de posición financiera con las cuentas de

cada operación;

VIII. Identificar las contribuciones que se deban cancelar o devolver, en

virtud de devoluciones que se reciban y descuentos o bonificaciones que se

otorguen conforme a las disposiciones fiscales;

IX. Comprobar el cumplimiento de los requisitos relativos al

otorgamiento de estímulos fiscales y de subsidios;

X. Identificar los bienes distinguiendo, entre los adquiridos o

producidos, los correspondientes a materias primas y productos terminados o

semiterminados, los enajenados, así como los destinados a donación o, en su

caso, destrucción;

XI. Plasmarse en idioma español y consignar los valores en moneda

nacional.

Cuando la información de los comprobantes fiscales o de los datos y

documentación que integran la contabilidad estén en idioma distinto al

español, o los valores se consignen en moneda extranjera, deberán

acompañarse de la traducción correspondiente y señalar el tipo de cambio

utilizado por cada operación;

XII. Establecer por centro de costos, identificando las operaciones,

actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos

que se localicen en el extranjero;

XIII. Señalar la fecha de realización de la operación, acto o actividad, su

descripción o concepto, la cantidad o unidad de medida en su caso, la forma

de pago de la operación, acto o actividad, especificando si fue de contado, a

crédito, a plazos o en parcialidades, y el medio de pago o de extinción de

dicha obligación, según corresponda.

Tratándose de operaciones a crédito, a plazos o en parcialidades, por

cada pago o abono que se reciba o se realice, incluyendo el anticipo o

enganche según corresponda. Además de lo señalado en el párrafo anterior,

deberán registrar el monto del pago, precisando si se efectúa en efectivo,

transferencia interbancaria de fondos, cheque nominativo para abono en

cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por

cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá

indicarse el tipo de bien o servicio otorgado como contraprestación y su valor;

XIV. Permitir la identificación de los depósitos y retiros en las cuentas

bancarias abiertas a nombre del contribuyente y conciliarse contra las

operaciones realizadas y su documentación soporte, como son los estados de

cuenta emitidos por las entidades financieras;

XV. Los registros de inventarios de mercancías, materias primas,

productos en proceso y terminados, en los que se llevará el control sobre los

mismos, que permitan identificar cada unidad, tipo de mercancía o producto

en proceso y fecha de adquisición o enajenación según se trate, así como el

aumento o la disminución en dichos inventarios y las existencias al inicio y al

final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de

entrega o recepción, así como si se trata de una devolución, donación o

destrucción, cuando se den estos supuestos.

Para efectos del párrafo anterior, en el control de inventarios deberá

identificarse el método de valuación utilizado y la fecha a partir de la cual se

usa, ya sea que se trate del método de primeras entradas primeras salidas,

últimas entradas primeras salidas, costo identificado, costo promedio o

detallista según corresponda;

XVI. Los registros relativos a la opción de diferimiento de la causación

de contribuciones conforme a las disposiciones fiscales, en el caso que se

celebren contratos de arrendamiento financiero. Dichos registros deberán

permitir identificar la parte correspondiente de las operaciones en cada

ejercicio fiscal, inclusive mediante cuentas de orden;

XVII. El control de los donativos de los bienes recibidos por las

donatarias autorizadas en términos de la Ley del Impuesto sobre la Renta, el

cual deberá permitir identificar a los donantes, los bienes recibidos, los bienes

entregados a sus beneficiarios, las cuotas de recuperación que obtengan por

los bienes recibidos en donación y el registro de la destrucción o donación de

las mercancías o bienes en el ejercicio en el que se efectúen, y

XVIII. Contener el impuesto al valor agregado que le haya sido

trasladado al contribuyente y el que haya pagado en la importación,

correspondiente a la parte de sus gastos e inversiones, conforme a los

supuestos siguientes:

a) La adquisición de bienes, de servicios y el uso o goce temporal de

bienes, que se utilicen exclusivamente para realizar sus actividades por las que

deban pagar el impuesto;

b) La adquisición de bienes, de servicios y el uso o goce temporal de

bienes, que se utilicen exclusivamente para realizar sus actividades por las que

no deban pagar el impuesto, y

c) La adquisición de bienes, de servicios y el uso o goce temporal de

bienes, que se utilicen indistintamente para realizar tanto actividades por las

que se deba pagar el impuesto, como aquéllas por las que no se está obligado

al pago del mismo.

Cuando el destino de los bienes o servicios varíe y se deba efectuar el

ajuste del acreditamiento previsto en el artículo 5.-A de la Ley del Impuesto al

Valor Agregado, se deberá registrar su efecto en la contabilidad.

Artículo 34.- del reglamento del código Fiscal de la Federación. Para los

efectos del artículo 28, fracción III del Código, el contribuyente deberá

conservar y almacenar como parte integrante de su contabilidad toda la

documentación relativa al diseño del sistema electrónico donde almacena y

procesa sus datos contables y los diagramas del mismo, poniendo a

disposición de las Autoridades Fiscales el equipo y sus operadores para que

las auxilien cuando éstas ejerzan sus facultades de comprobación y, en su

caso, deberá cumplir con las normas oficiales mexicanas correspondientes

vinculadas con la generación y conservación de documentos electrónicos.

El contribuyente que se encuentre en suspensión de actividades deberá

conservar su contabilidad en el último domicilio que tenga manifestado en el

registro federal de contribuyentes y, si con posterioridad desocupa el

domicilio consignado ante el referido registro, deberá presentar el aviso de

cambio de domicilio fiscal, en el cual deberá conservar su contabilidad

durante el plazo que establece el artículo 30 del Código.

Los contribuyentes podrán optar por respaldar y conservar su

información contable en discos ópticos o en cualquier otro medio electrónico

que mediante reglas de carácter general autorice el Servicio de Administración

Tributaria.

Artículo 35.- del reglamento del código Fiscal de la Federación. Para los

efectos del artículo 30 del Código, cuando los libros o demás registros de

contabilidad del contribuyente se inutilicen parcialmente deberán reponerse

los asientos ilegibles del último ejercicio pudiendo realizarlos por

concentración. Cuando se trate de la destrucción o inutilización total de los

libros o demás registros de contabilidad, el contribuyente deberá asentar en los

nuevos libros o en los registros de contabilidad de que se trate, los asientos

relativos al ejercicio en el que sucedió la inutilización, destrucción, pérdida o

robo, pudiéndose realizar por concentración.

En los casos a que se refiere este artículo, el contribuyente deberá

conservar, en su caso, el documento público en el que consten los hechos

ocurridos hasta en tanto no se extingan las facultades de comprobación de las

Autoridades Fiscales.

Resolución Miscelánea Fiscal (reglas)

Contabilidad en medios electrónicos

I.2.8.6. Para los efectos del artículo 28, fracción III del CFF y 34 de su Reglamento, los

contribuyentes, obligados a llevar contabilidad, responsables solidarios o terceros con ellos

relacionados, excepto aquellos que registren sus operaciones en la herramienta electrónica

“Mis cuentas”, deberán llevarla en sistemas electrónicos con la capacidad de generar

archivos en formato XML que contengan lo siguiente:

I. Catálogo de cuentas utilizado en el periodo; a éste se le agregará un campo con el

código agrupador de cuentas del SAT contenidos en el Anexo 24, apartados A y B.

II. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y

saldos finales de todas y cada una de las cuentas de activo, pasivo, capital,

resultados (ingresos, costos, gastos) y cuentas de orden; en el caso de la balanza de

cierre del ejercicio se deberá incluir la información de los ajustes que para efectos

fiscales se registren. Se deberán identificar todos los impuestos y, en su caso, las

distintas tasas, cuotas y actividades por las que no deba pagar el impuesto; así como

los impuestos trasladados efectivamente cobrados y los impuestos acreditables

efectivamente pagados, conforme al anexo 24, apartado C.

III. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta,

subcuenta y partida, así como sus auxiliares. En cada póliza debe ser posible

distinguir los CFDI que soporten la operación, asimismo debe ser posible identificar

los impuestos con las distintas tasas cuotas y actividades por las que no deba pagar

el impuesto. En las operaciones relacionadas con un tercero deberá incluirse el RFC

de éste, conforme al anexo 24, apartado D.

Las entidades financieras sujetas a la supervisión y regulación de la Secretaría, que estén

obligadas a cumplir las disposiciones de carácter general emitidas por la Comisión Nacional

Bancaria y de Valores, la Comisión Nacional del Sistema de Ahorro para el Retiro, o la

Comisión Nacional de Seguros y Fianzas, según corresponda, en lugar de utilizar el código

agrupador del SAT dispuesto en la fracción I de la presente regla, deberán utilizar el

catálogo de cuentas previsto en las disposiciones de carácter general referidas.

RMF 2014 I.2.8.7., I.2.8.8.

Cumplimiento de la disposición de entregar contabilidad en medios electrónicos de

manera mensual

I.2.8.7. Para los efectos del artículo 28, fracción IV del CFF, los contribuyentes obligados a llevar

contabilidad, excepto aquellos que registren sus operaciones en la herramienta electrónica

“Mis cuentas”, deberán enviar a través del Buzón Tributario conforme a la siguiente

periodicidad:

I. El catálogo de cuentas como se establece en la regla I.2.8.6., fracción I o segundo

párrafo, según corresponda, por única vez en el primer envío y cada vez que dicho

catálogo sea modificado.

II. De forma mensual, en el mes inmediato posterior al que correspondan los datos, los archivos relativos a la regla I.2.8.6., fracción II o segundo párrafo, según corresponda, conforme a lo siguiente:

Tipo de contribuyente Plazo de envío

Personas morales A más tardar el día 25 del mes inmediato posterior

Personas físicas A más tardar el día 27 del mes inmediato posterior

III. El archivo correspondiente a la información del cierre del ejercicio, en la que se incluyen los ajustes para efectos fiscales:

Tipo de contribuyente Plazo de envío

Personas morales A más tardar el día 20 de abril del ejercicio inmediato posterior

Personas físicas A más tardar el día 22 de mayo del ejercicio inmediato posterior

En caso de que los archivos contengan errores informáticos, se enviará por parte de la autoridad un aviso a través del Buzón Tributario para que, dentro del plazo de 3 días hábiles contados a partir de que surta efectos la notificación del referido aviso, el contribuyente corrija dicha situación y los envíe. En caso de no enviar los archivos corregidos dentro del citado plazo, se tendrán por no presentados.

En caso de que el contribuyente modifique posteriormente los archivos ya enviados, se efectuará la sustitución de éstos, a través del envío de los nuevos archivos, lo cual se deberá realizar dentro de los 3 días hábiles posteriores a cuando tenga lugar la modificación de la información por parte del contribuyente.

Los contribuyentes que se encuentren en zonas donde no puedan acceder a los servicios de Internet, o bien, en el caso de que el tamaño del archivo no permita enviarlo por este medio, los contribuyentes entregarán la información a que se refiere la presente regla en la ALSC adscrita a la circunscripción territorial de su domicilio fiscal, a través de medios electrónicos tales como discos compactos, DVD o memorias flash, en los plazos señalados anteriormente.

RMF 2014 I.2.8.6.

Cumplimiento de la disposición de entregar contabilidad en medios electrónicos a requerimiento de la autoridad

I.2.8.8. Para los efectos de lo previsto en el artículo 30-A del CFF, los contribuyentes obligados a llevar contabilidad, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, cuando les sea requerida la información contable sobre sus pólizas dentro del ejercicio de facultades de comprobación a que se refieren los artículos 22, noveno párrafo y 42, fracciones II, III, IV o IX del CFF, o cuando ésta se solicite como requisito en la presentación de solicitudes de devolución o compensación, información que deberá estar relacionada a estas mismas, que se apliquen de conformidad con lo dispuesto en los artículos 22 ó 23 del CFF respectivamente, o se requiera en términos del artículo 22, sexto párrafo del CFF, el contribuyente estará obligado a entregar a la autoridad fiscal el archivo electrónico conforme a lo establecido en la regla I.2.8.6., fracción III, así como el acuse o acuses de recepción correspondientes a la entrega de la información establecida en las fracciones I y II o segundo párrafo de la misma regla, según corresponda, referentes al mismo periodo. Cuando se compensen saldos a favor de periodos anteriores, además del archivo de las pólizas del periodo que se compensa, se entregará por única vez, el que corresponda al periodo en que se haya originado y declarado el saldo a favor a compensar, siempre que se trate del mes de julio de 2014 o de meses subsecuentes y hasta que se termine de compensar el saldo remanente correspondiente a dicho periodo o éste se solicite en devolución.

En caso de que el contribuyente no cuente con el acuse o acuses de entrega de información de la regla I.2.8.6., fracciones I y II o segundo párrafo, deberá entregarla por medio del Buzón Tributario.

CFF 17-K, 22, 23, 30-A, 42, RMF 2014 I.2.8.6.

Anexo 24 de la resolución miscelánea fiscal, bases para la

contabilidad electrónica.

PODER EJECUTIVO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

ANEXO 24 de la Segunda Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2014, publicada el

4 de julio de 2014.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria.

Anexo 24 de la Resolución Miscelánea Fiscal para 2014

Contabilidad en Medios Electrónicos

Contenido

A. Catálogo de cuentas utilizado en el periodo.

B. Código Agrupador de cuentas del SAT.

C. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de

todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden.

D. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y

partida, así como sus auxiliares.

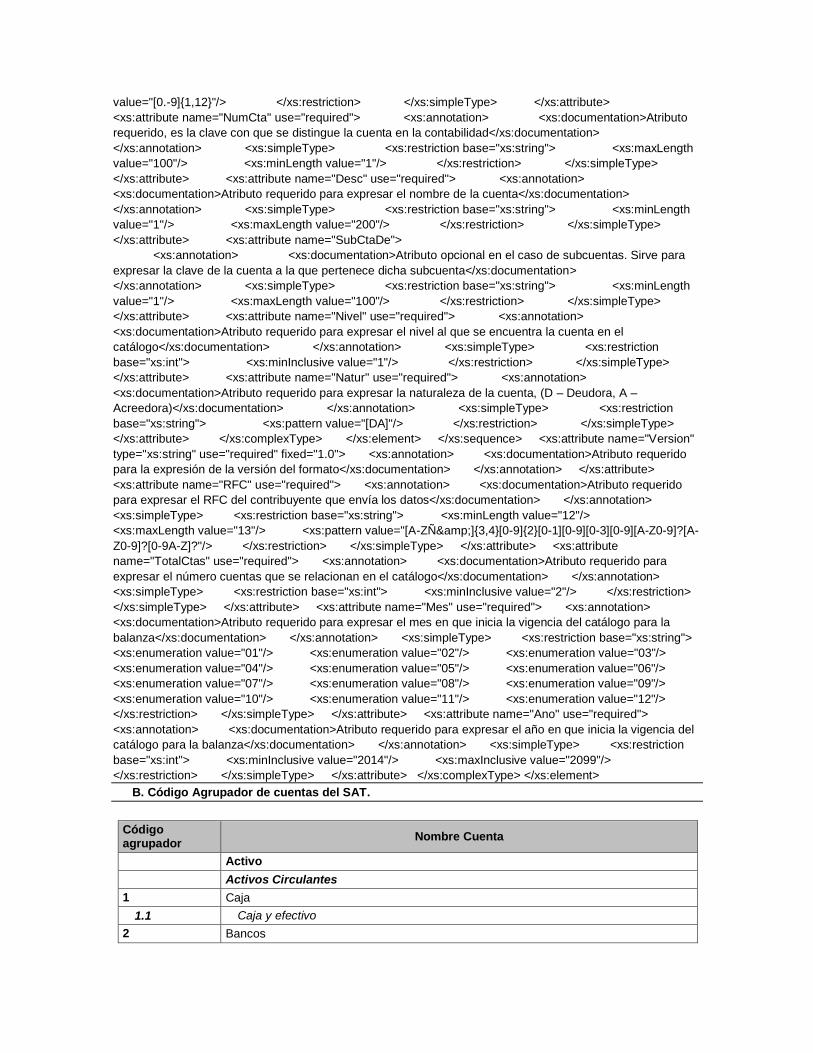

A. Catálogo de cuentas utilizado en el periodo.

Contenido

Formato Catálogo de cuentas

Estándar del Formato Catálogo de Cuentas de Contabilidad Electrónica

Estructura

Elementos

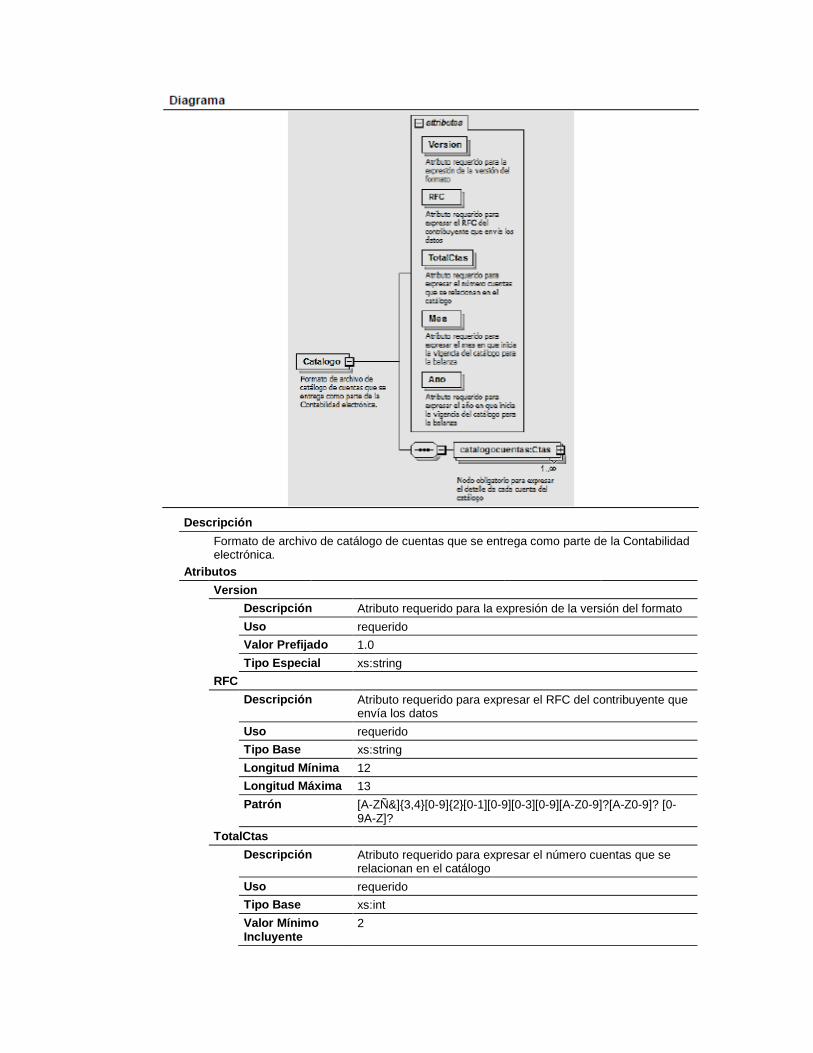

Elemento: Catalogo

Descripción

Formato de archivo de catálogo de cuentas que se entrega como parte de la Contabilidad electrónica.

Atributos

Version

Descripción Atributo requerido para la expresión de la versión del formato

Uso requerido

Valor Prefijado 1.0

Tipo Especial xs:string

RFC

Descripción Atributo requerido para expresar el RFC del contribuyente que envía los datos

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]? [0-9A-Z]?

TotalCtas

Descripción Atributo requerido para expresar el número cuentas que se relacionan en el catálogo

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

2

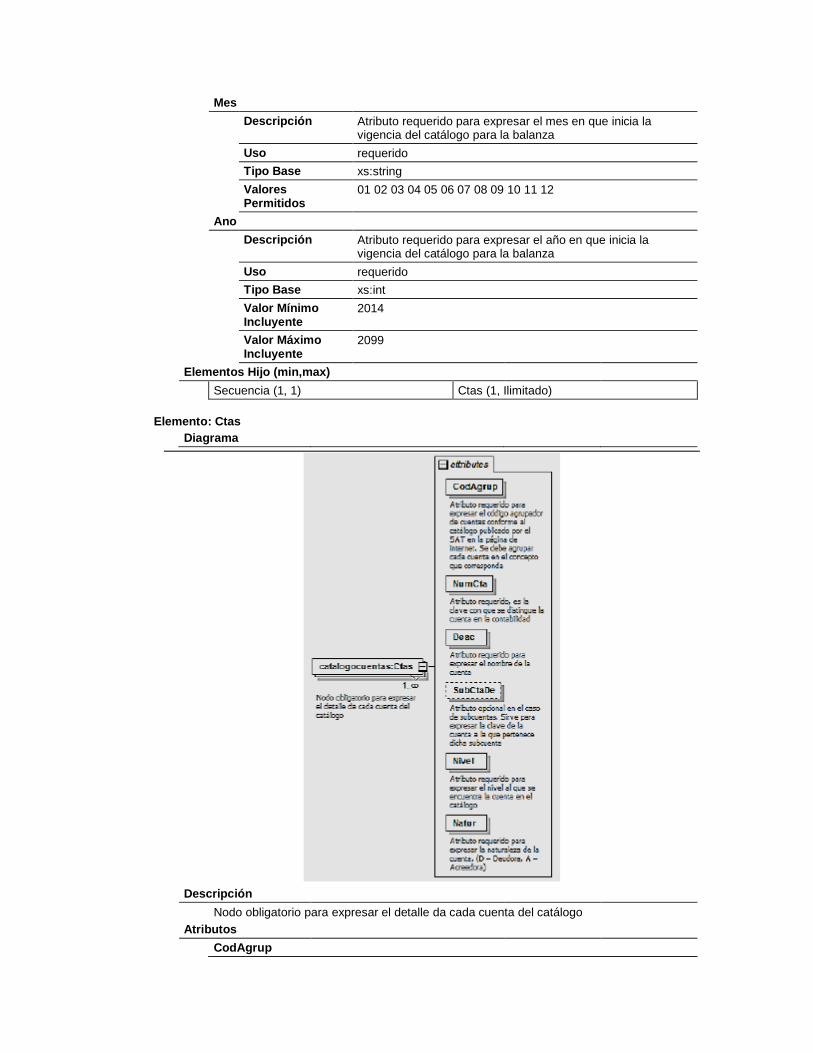

Mes

Descripción Atributo requerido para expresar el mes en que inicia la vigencia del catálogo para la balanza

Uso requerido

Tipo Base xs:string

Valores Permitidos

01 02 03 04 05 06 07 08 09 10 11 12

Ano

Descripción Atributo requerido para expresar el año en que inicia la vigencia del catálogo para la balanza

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

2014

Valor Máximo Incluyente

2099

Elementos Hijo (min,max)

Secuencia (1, 1) Ctas (1, Ilimitado)

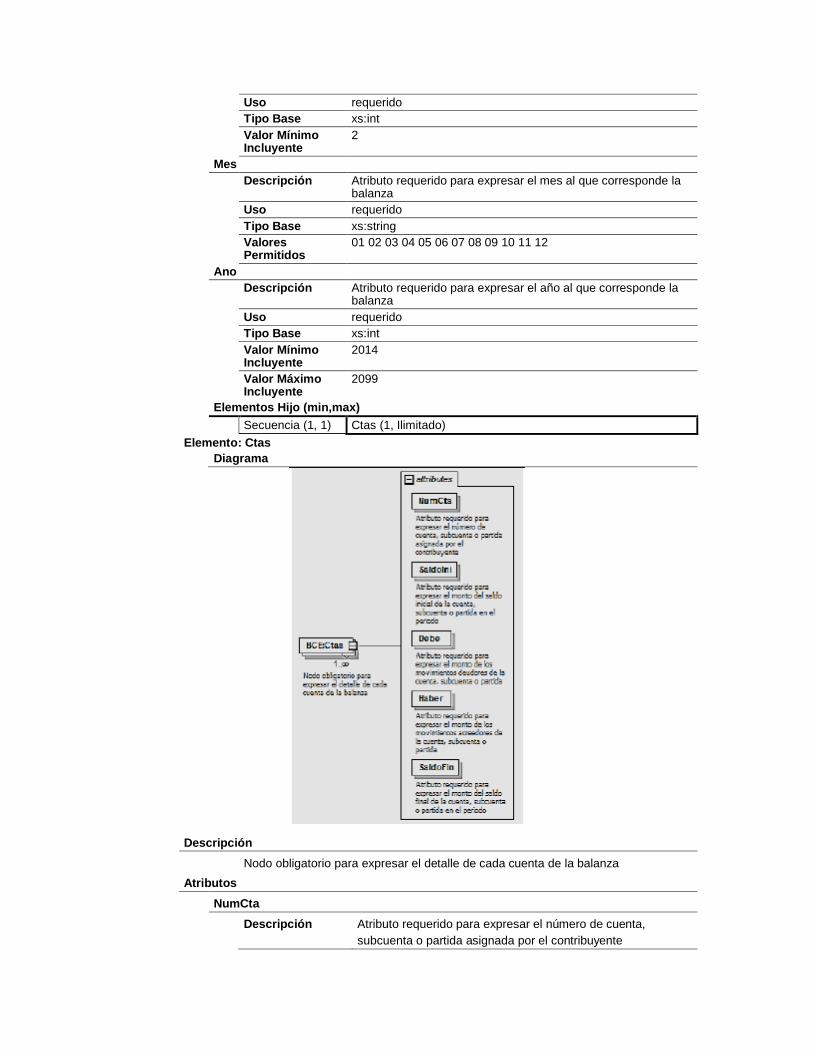

Elemento: Ctas

Diagrama

Descripción

Nodo obligatorio para expresar el detalle da cada cuenta del catálogo

Atributos

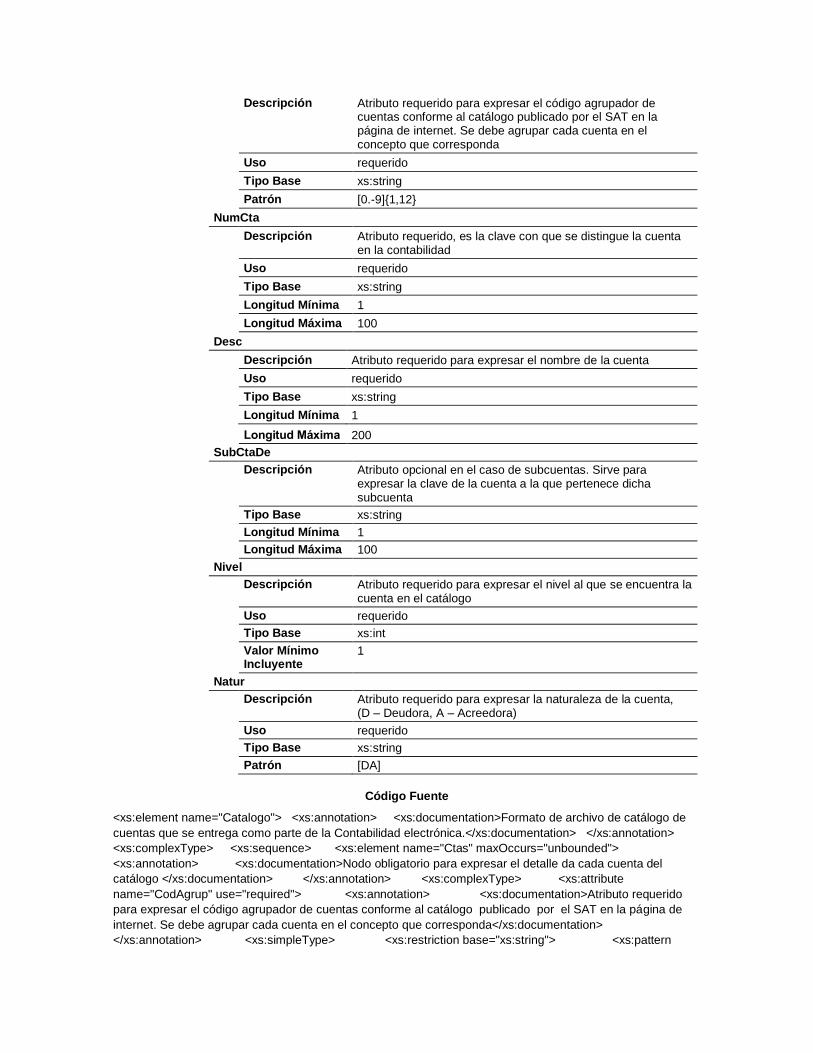

CodAgrup

Descripción Atributo requerido para expresar el código agrupador de cuentas conforme al catálogo publicado por el SAT en la página de internet. Se debe agrupar cada cuenta en el concepto que corresponda

Uso requerido

Tipo Base xs:string

Patrón [0.-9]{1,12}

NumCta

Descripción Atributo requerido, es la clave con que se distingue la cuenta en la contabilidad

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 100

Desc

Descripción Atributo requerido para expresar el nombre de la cuenta

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 200

SubCtaDe

Descripción Atributo opcional en el caso de subcuentas. Sirve para expresar la clave de la cuenta a la que pertenece dicha subcuenta

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 100

Nivel

Descripción Atributo requerido para expresar el nivel al que se encuentra la cuenta en el catálogo

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

1

Natur

Descripción Atributo requerido para expresar la naturaleza de la cuenta, (D – Deudora, A – Acreedora)

Uso requerido

Tipo Base xs:string

Patrón [DA]

Código Fuente

<xs:element name="Catalogo"> <xs:annotation> <xs:documentation>Formato de archivo de catálogo de

cuentas que se entrega como parte de la Contabilidad electrónica.</xs:documentation> </xs:annotation>

<xs:complexType> <xs:sequence> <xs:element name="Ctas" maxOccurs="unbounded">

<xs:annotation> <xs:documentation>Nodo obligatorio para expresar el detalle da cada cuenta del

catálogo </xs:documentation> </xs:annotation> <xs:complexType> <xs:attribute

name="CodAgrup" use="required"> <xs:annotation> <xs:documentation>Atributo requerido

para expresar el código agrupador de cuentas conforme al catálogo publicado por el SAT en la página de

internet. Se debe agrupar cada cuenta en el concepto que corresponda</xs:documentation>

</xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:pattern

value="[0.-9]{1,12}"/> </xs:restriction> </xs:simpleType> </xs:attribute>

<xs:attribute name="NumCta" use="required"> <xs:annotation> <xs:documentation>Atributo

requerido, es la clave con que se distingue la cuenta en la contabilidad</xs:documentation>

</xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:maxLength

value="100"/> <xs:minLength value="1"/> </xs:restriction> </xs:simpleType>

</xs:attribute> <xs:attribute name="Desc" use="required"> <xs:annotation>

<xs:documentation>Atributo requerido para expresar el nombre de la cuenta</xs:documentation>

</xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength

value="1"/> <xs:maxLength value="200"/> </xs:restriction> </xs:simpleType>

</xs:attribute> <xs:attribute name="SubCtaDe">

<xs:annotation> <xs:documentation>Atributo opcional en el caso de subcuentas. Sirve para

expresar la clave de la cuenta a la que pertenece dicha subcuenta</xs:documentation>

</xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength

value="1"/> <xs:maxLength value="100"/> </xs:restriction> </xs:simpleType>

</xs:attribute> <xs:attribute name="Nivel" use="required"> <xs:annotation>

<xs:documentation>Atributo requerido para expresar el nivel al que se encuentra la cuenta en el

catálogo</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction

base="xs:int"> <xs:minInclusive value="1"/> </xs:restriction> </xs:simpleType>

</xs:attribute> <xs:attribute name="Natur" use="required"> <xs:annotation>

<xs:documentation>Atributo requerido para expresar la naturaleza de la cuenta, (D – Deudora, A –

Acreedora)</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction

base="xs:string"> <xs:pattern value="[DA]"/> </xs:restriction> </xs:simpleType>

</xs:attribute> </xs:complexType> </xs:element> </xs:sequence> <xs:attribute name="Version"

type="xs:string" use="required" fixed="1.0"> <xs:annotation> <xs:documentation>Atributo requerido

para la expresión de la versión del formato</xs:documentation> </xs:annotation> </xs:attribute>

<xs:attribute name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido

para expresar el RFC del contribuyente que envía los datos</xs:documentation> </xs:annotation>

<xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="12"/>

<xs:maxLength value="13"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-

Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute

name="TotalCtas" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para

expresar el número cuentas que se relacionan en el catálogo</xs:documentation> </xs:annotation>

<xs:simpleType> <xs:restriction base="xs:int"> <xs:minInclusive value="2"/> </xs:restriction>

</xs:simpleType> </xs:attribute> <xs:attribute name="Mes" use="required"> <xs:annotation>

<xs:documentation>Atributo requerido para expresar el mes en que inicia la vigencia del catálogo para la

balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string">

<xs:enumeration value="01"/> <xs:enumeration value="02"/> <xs:enumeration value="03"/>

<xs:enumeration value="04"/> <xs:enumeration value="05"/> <xs:enumeration value="06"/>

<xs:enumeration value="07"/> <xs:enumeration value="08"/> <xs:enumeration value="09"/>

<xs:enumeration value="10"/> <xs:enumeration value="11"/> <xs:enumeration value="12"/>

</xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Ano" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el año en que inicia la vigencia del

catálogo para la balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction

base="xs:int"> <xs:minInclusive value="2014"/> <xs:maxInclusive value="2099"/>

</xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element>

B. Código Agrupador de cuentas del SAT.

Código agrupador

Nombre Cuenta

Activo

Activos Circulantes

1 Caja

1.1 Caja y efectivo

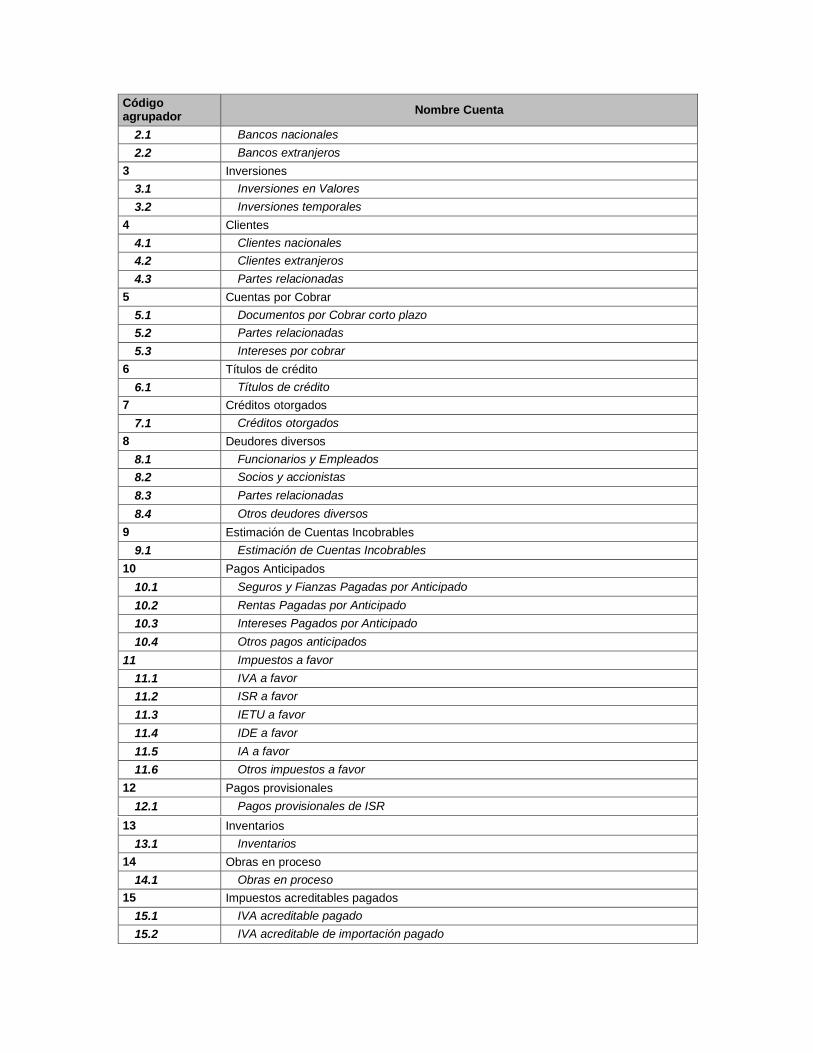

2 Bancos

Código agrupador

Nombre Cuenta

2.1 Bancos nacionales

2.2 Bancos extranjeros

3 Inversiones

3.1 Inversiones en Valores

3.2 Inversiones temporales

4 Clientes

4.1 Clientes nacionales

4.2 Clientes extranjeros

4.3 Partes relacionadas

5 Cuentas por Cobrar

5.1 Documentos por Cobrar corto plazo

5.2 Partes relacionadas

5.3 Intereses por cobrar

6 Títulos de crédito

6.1 Títulos de crédito

7 Créditos otorgados

7.1 Créditos otorgados

8 Deudores diversos

8.1 Funcionarios y Empleados

8.2 Socios y accionistas

8.3 Partes relacionadas

8.4 Otros deudores diversos

9 Estimación de Cuentas Incobrables

9.1 Estimación de Cuentas Incobrables

10 Pagos Anticipados

10.1 Seguros y Fianzas Pagadas por Anticipado

10.2 Rentas Pagadas por Anticipado

10.3 Intereses Pagados por Anticipado

10.4 Otros pagos anticipados

11 Impuestos a favor

11.1 IVA a favor

11.2 ISR a favor

11.3 IETU a favor

11.4 IDE a favor

11.5 IA a favor

11.6 Otros impuestos a favor

12 Pagos provisionales

12.1 Pagos provisionales de ISR

13 Inventarios

13.1 Inventarios

14 Obras en proceso

14.1 Obras en proceso

15 Impuestos acreditables pagados

15.1 IVA acreditable pagado

15.2 IVA acreditable de importación pagado

15.3 IEPS acreditable pagado

15.4 IEPS pagado en importación

16 Impuestos acreditables por pagar

16.1 IVA pendiente de pago

16.2 IVA de importación pendiente de pago

16.3 IEPS pendiente de pago

16.4 IEPS pendiente de pago en importación

17 Anticipo a proveedores

17.1 Anticipo a proveedores

18 Otros Activos Circulantes

18.1 Otros Activos Circulantes

Activos no circulantes

19 Terrenos

19.1 Terrenos

20 Edificios

20.1 Edificios

21 Maquinaria y equipo

21.1 Maquinaria y equipo

22 Equipo de transporte

22.1 Equipo de transporte

23 Mobiliario y equipo de oficina

23.1 Mobiliario y equipo de oficina

24 Equipo de cómputo

24.1 Equipo de cómputo

25 Depreciación acumulada

25.1 Depreciación acumulada de edificios

25.2 Depreciación acumulada de maquinaria y equipo

25.3 Depreciación acumulada de equipo de transporte

25.4 Depreciación acumulada de mobiliario y equipo

25.5 Depreciación acumulada de equipo de cómputo

25.6 Depreciación acumulada de otros activos

26 Adaptaciones y mejoras

26.1 Adaptaciones y mejoras

27 Gastos Pre Operativos

27.1 Gastos Pre Operativos

28 Gastos de instalación

28.1 Gastos de instalación

29 Gastos de organización

29.1 Gastos de organización

30 Investigación y Desarrollo de Mercado

30.1 Investigación y Desarrollo de Mercado

31 Marcas y Patentes

31.1 Marcas y Patentes

32 Depósitos en Garantía

32.1 Depósitos en Garantía

33 Crédito Mercantil

33.1 Crédito Mercantil

34 Impuestos diferidos

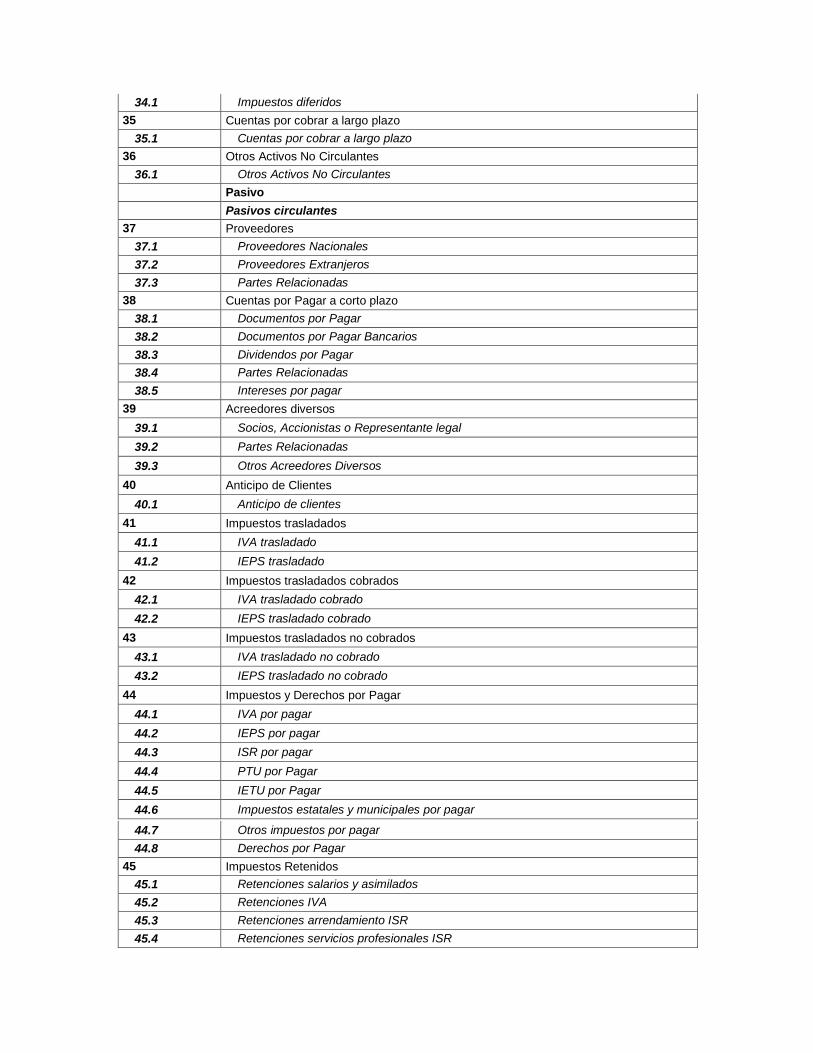

34.1 Impuestos diferidos

35 Cuentas por cobrar a largo plazo

35.1 Cuentas por cobrar a largo plazo

36 Otros Activos No Circulantes

36.1 Otros Activos No Circulantes

Pasivo

Pasivos circulantes

37 Proveedores

37.1 Proveedores Nacionales

37.2 Proveedores Extranjeros

37.3 Partes Relacionadas

38 Cuentas por Pagar a corto plazo

38.1 Documentos por Pagar

38.2 Documentos por Pagar Bancarios

38.3 Dividendos por Pagar

38.4 Partes Relacionadas

38.5 Intereses por pagar

39 Acreedores diversos

39.1 Socios, Accionistas o Representante legal

39.2 Partes Relacionadas

39.3 Otros Acreedores Diversos

40 Anticipo de Clientes

40.1 Anticipo de clientes

41 Impuestos trasladados

41.1 IVA trasladado

41.2 IEPS trasladado

42 Impuestos trasladados cobrados

42.1 IVA trasladado cobrado

42.2 IEPS trasladado cobrado

43 Impuestos trasladados no cobrados

43.1 IVA trasladado no cobrado

43.2 IEPS trasladado no cobrado

44 Impuestos y Derechos por Pagar

44.1 IVA por pagar

44.2 IEPS por pagar

44.3 ISR por pagar

44.4 PTU por Pagar

44.5 IETU por Pagar

44.6 Impuestos estatales y municipales por pagar

44.7 Otros impuestos por pagar

44.8 Derechos por Pagar

45 Impuestos Retenidos

45.1 Retenciones salarios y asimilados

45.2 Retenciones IVA

45.3 Retenciones arrendamiento ISR

45.4 Retenciones servicios profesionales ISR

45.5 Retenciones dividendos

45.6 Otras retenciones

46 Pagos por terceros

46.1 Pagos por terceros

47 Otros Pasivos circulantes

47.1 Otros Pasivos circulantes

Pasivos no circulantes

48 Acreedores a Largo Plazo

48.1 Socios, Accionistas o Representante legal

48.2 Partes Relacionadas

48.3 Otros Acreedores a largo plazo

49 Cuentas por Pagar a Largo Plazo

49.1 Documentos por Pagar a Largo Plazo

49.2 Documentos por Pagar Bancarios a Largo Plazo

49.3 Partes Relacionadas

49.4 Hipotecas por Pagar

49.5 Intereses por pagar a largo plazo

50 Cobros anticipados

50.1 Rentas Cobradas por Anticipado

50.2 Intereses Cobrados por Anticipado

50.3 Factoraje Financiero

50.4 Otros Cobros por Anticipado

51 Otros Pasivos a Largo Plazo

51.1 Otros Pasivos a Largo Plazo

Capital

52 Capital social

52.1 Capital fijo

52.2 Capital variable

52.3 Aportaciones para Futuros Aumentos a Capital

53 Reserva Legal

53.1 Reserva Legal

54 Resultado del Ejercicio

54.1 Utilidad del Ejercicio

54.2 Pérdida del Ejercicio

55 Resultado de Ejercicios Anteriores

55.1 Utilidad de Ejercicios anteriores

55.2 Pérdida de Ejercicios anteriores

56 Otras Cuentas de Capital

56.1 Otras Cuentas de Capital

Ingresos

57 Ventas

57.1 Ventas Gravadas a Tasa general contado

57.2 Ventas Gravadas a Tasa general crédito

57.3 Ventas Gravadas al 0% contado

57.4 Ventas Gravadas al 0% crédito

57.5 Ventas Exentas contado

57.6 Ventas Exentas crédito

58 Devoluciones, Descuentos y Rebajas Sobre Ventas

58.1 Devoluciones, Descuentos y Rebajas Sobre Ventas a tasa general

58.2 Devoluciones, Descuentos y Rebajas Sobre Ventas al 0%

58.3 Devoluciones, Descuentos y Rebajas Sobre Ventas exentas

59 Productos financieros

59.1 Productos financieros

60 Otros Ingresos

60.1 Otros Ingresos

Costos

61 Costo de Ventas

61.1 Costo de Ventas

62 Compras

62.1 Compras nacionales

62.2 Compras al extranjero

63 Devoluciones, Descuentos y Rebajas Sobre Compras

63.1 Devoluciones, Descuentos y Rebajas Sobre Compras

64 Otras cuentas de costos

64.1 Otras cuentas de costos

Gastos

65 Gastos Generales

65.1 Gastos Generales

65.2 Combustibles y lubricantes

65.3 Correos

65.4 Internet

65.5 Viáticos y gastos de viaje

65.6 Gastos de representación

65.7 Teléfono

65.8 Agua

65.9 Electricidad

65.10 Vigilancia y limpieza

65.11 Materiales de oficina

65.12 Gastos legales

65.13 Mantenimiento y conservación

65.14 Seguros y fianzas

65.15 Gastos no deducibles

65.16 Otros impuestos y derechos

65.17 Recargos fiscales

65.18 Cuotas y suscripciones

65.19 Propaganda y publicidad

65.20 Fotocopiado

65.21 Donativos

65.22 Asistencia técnica

65.23 Fletes

65.24 Impuesto de importación

65.25 Impuesto de exportación

65.26 Regalías sin retención

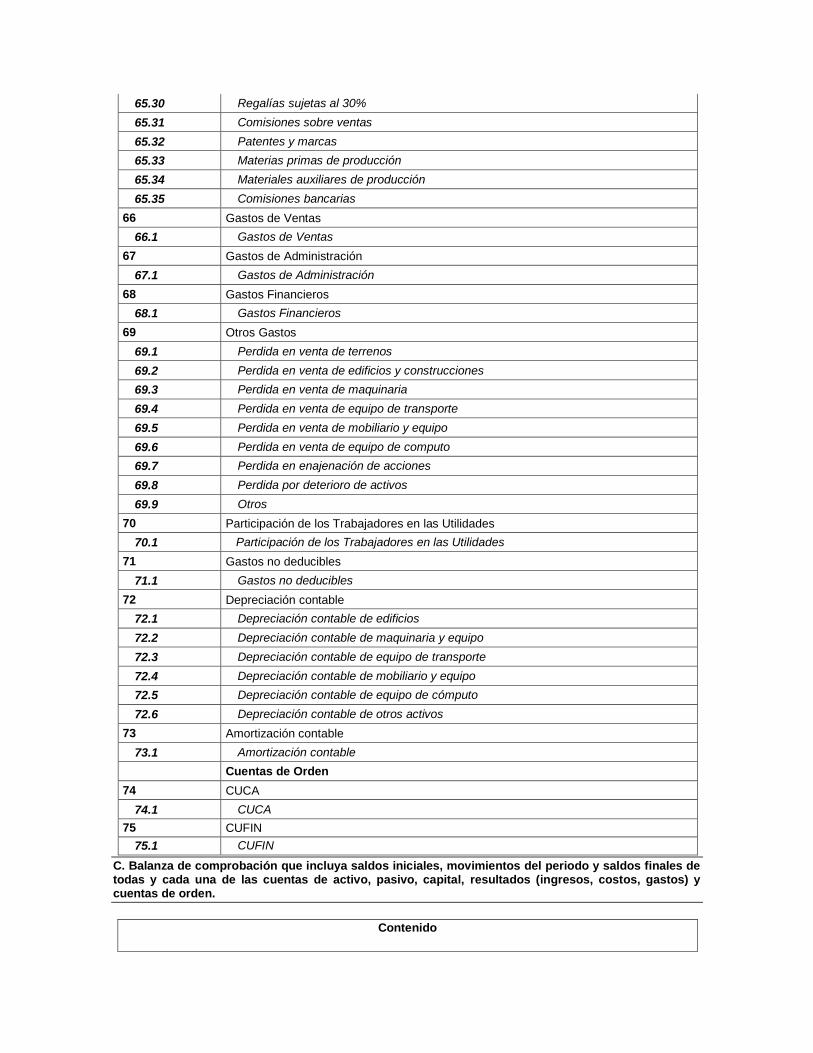

65.27 Regalías sujetas al 5%

65.28 Regalías sujetas al 10%

65.29 Regalías sujetas al 25%

65.30 Regalías sujetas al 30%

65.31 Comisiones sobre ventas

65.32 Patentes y marcas

65.33 Materias primas de producción

65.34 Materiales auxiliares de producción

65.35 Comisiones bancarias

66 Gastos de Ventas

66.1 Gastos de Ventas

67 Gastos de Administración

67.1 Gastos de Administración

68 Gastos Financieros

68.1 Gastos Financieros

69 Otros Gastos

69.1 Perdida en venta de terrenos

69.2 Perdida en venta de edificios y construcciones

69.3 Perdida en venta de maquinaria

69.4 Perdida en venta de equipo de transporte

69.5 Perdida en venta de mobiliario y equipo

69.6 Perdida en venta de equipo de computo

69.7 Perdida en enajenación de acciones

69.8 Perdida por deterioro de activos

69.9 Otros

70 Participación de los Trabajadores en las Utilidades

70.1 Participación de los Trabajadores en las Utilidades

71 Gastos no deducibles

71.1 Gastos no deducibles

72 Depreciación contable

72.1 Depreciación contable de edificios

72.2 Depreciación contable de maquinaria y equipo

72.3 Depreciación contable de equipo de transporte

72.4 Depreciación contable de mobiliario y equipo

72.5 Depreciación contable de equipo de cómputo

72.6 Depreciación contable de otros activos

73 Amortización contable

73.1 Amortización contable

Cuentas de Orden

74 CUCA

74.1 CUCA

75 CUFIN

75.1 CUFIN

C. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden.

Contenido

Formato Balanza de Comprobación

Estándar del Formato Balanza de Comprobación de Contabilidad Electrónica

Estructura

Elementos

Elemento: Balanza

Descripción

Formato de archivo de balanza de comprobación que se entrega como parte de la Contabilidad electrónica.

Atributos

Version

Descripción Atributo requerido para la expresión de la versión del formato

Uso requerido

Valor Prefijado 1.0

Tipo Especial xs:string

RFC

Descripción Atributo requerido para expresar el RFC del contribuyente que envía los datos

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Espacio en Blanco

Colapsar

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?

TotalCtas

Descripción Atributo requerido para expresar el número cuentas que se relacionan en la balanza

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

2

Mes

Descripción Atributo requerido para expresar el mes al que corresponde la balanza

Uso requerido

Tipo Base xs:string

Valores Permitidos

01 02 03 04 05 06 07 08 09 10 11 12

Ano

Descripción Atributo requerido para expresar el año al que corresponde la balanza

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

2014

Valor Máximo Incluyente

2099

Elementos Hijo (min,max)

Secuencia (1, 1) Ctas (1, Ilimitado)

Elemento: Ctas

Diagrama

Descripción

Nodo obligatorio para expresar el detalle de cada cuenta de la balanza

Atributos

NumCta

Descripción Atributo requerido para expresar el número de cuenta,

subcuenta o partida asignada por el contribuyente

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 100

SaldoIni

Descripción Atributo requerido para expresar el monto del saldo inicial de

la cuenta, subcuenta o partida en el periodo

Uso requerido

Tipo Especial BCE:t_Importe

Debe

Descripción Atributo requerido para expresar el monto de los movimientos

deudores de la cuenta, subcuenta o partida

Uso requerido

Tipo Especial BCE:t_Importe

Haber

Descripción Atributo requerido para expresar el monto de los movimientos

acreedores de la cuenta, subcuenta o partida

Uso requerido

Tipo Especial BCE:t_Importe

SaldoFin

Descripción Atributo requerido para expresar el monto del saldo final de la

cuenta, subcuenta o partida en el periodo

Uso requerido

Tipo Especial BCE:t_Importe

Tipos Simples

Tipo Simple Global: t_Importe

Descripción

Tipo definido para expresar importes numéricos con fracción hasta dos decimales

Definición

Tipo Base xs:decimal

Valor Mínimo

Excluyente

-99999999999999.99

Valor Máximo

Incluyente

99999999999999.99

Posiciones

Decimales

2

Espacio en

Blanco

Colapsar

Código Fuente

<xs:element name="Balanza"> <xs:annotation> <xs:documentation>Formato de archivo de balanza de

comprobación que se entrega como parte de la Contabilidad electrónica.</xs:documentation>

</xs:annotation> <xs:complexType> <xs:sequence> <xs:element name="Ctas"

maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo obligatorio para expresar el

detalle de cada cuenta de la balanza </xs:documentation> </xs:annotation> <xs:complexType>

<xs:attribute name="NumCta" use="required"> <xs:annotation> <xs:documentation>Atributo

requerido para expresar el número de cuenta, subcuenta o partida asignada por el

contribuyente</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction

base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="100"/>

</xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="SaldoIni"

type="BCE:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requerido

para expresar el monto del saldo inicial de la cuenta, subcuenta o partida en el periodo</xs:documentation>

</xs:annotation> </xs:attribute> <xs:attribute name="Debe" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el monto de los movimientos

deudores de la cuenta, subcuenta o partida</xs:documentation> </xs:annotation>

<xs:simpleType> <xs:restriction base="BCE:t_Importe"/> </xs:simpleType>

</xs:attribute> <xs:attribute name="Haber" type="BCE:t_Importe" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el monto de los movimientos

acreedores de la cuenta, subcuenta o partida</xs:documentation> </xs:annotation>

</xs:attribute> <xs:attribute name="SaldoFin" type="BCE:t_Importe" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el monto del saldo final de la

cuenta, subcuenta o partida en el periodo</xs:documentation> </xs:annotation> </xs:attribute>

</xs:complexType> </xs:element> </xs:sequence> <xs:attribute name="Version" type="xs:string"

use="required" fixed="1.0"> <xs:annotation> <xs:documentation>Atributo requerido para la expresión

de la versión del formato</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute

name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar

el RFC del contribuyente que envía los datos</xs:documentation> </xs:annotation> <xs:simpleType>

<xs:restriction base="xs:string"> <xs:minLength value="12"/> <xs:maxLength value="13"/>

<xs:whiteSpace value="collapse"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-

9]?[A-Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute

name="TotalCtas" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para

expresar el número cuentas que se relacionan en la balanza</xs:documentation> </xs:annotation>

<xs:simpleType> <xs:restriction base="xs:int"> <xs:minInclusive value="2"/> </xs:restriction>

</xs:simpleType> </xs:attribute> <xs:attribute name="Mes" use="required"> <xs:annotation>

<xs:documentation>Atributo requerido para expresar el mes al que corresponde la

balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string">

<xs:enumeration value="01"/> <xs:enumeration value="02"/> <xs:enumeration value="03"/>

<xs:enumeration value="04"/> <xs:enumeration value="05"/> <xs:enumeration value="06"/>

<xs:enumeration value="07"/> <xs:enumeration value="08"/> <xs:enumeration value="09"/>

<xs:enumeration value="10"/> <xs:enumeration value="11"/> <xs:enumeration value="12"/>

</xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Ano" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el año al que corresponde la

balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:int">

<xs:minInclusive value="2014"/> <xs:maxInclusive value="2099"/> </xs:restriction>

</xs:simpleType> </xs:attribute> </xs:complexType> </xs:element>

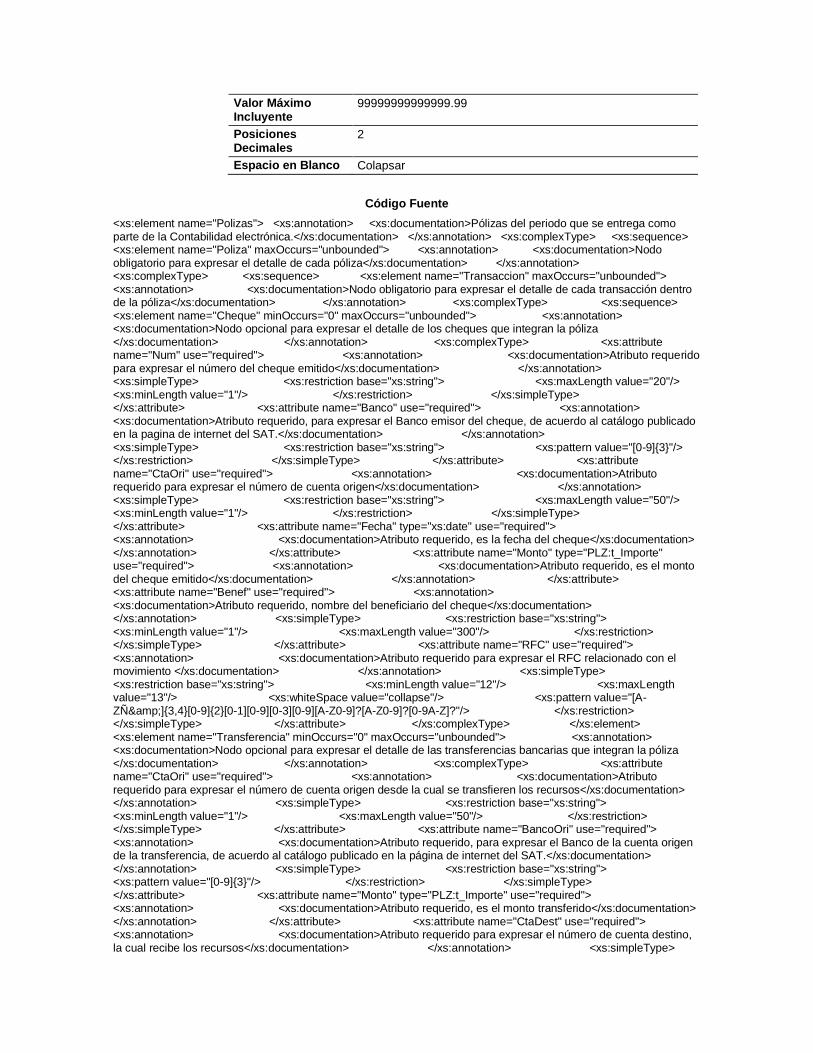

D. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta

y partida, así como sus auxiliares.

Contenido

Formato Pólizas del Periodo

Estándar del Formato Pólizas del Periodo

Estructura

Descripción

Pólizas del periodo que se entrega como parte de la Contabilidad electrónica.

Atributos

Version

Descripción Atributo requerido para la expresión de la versión del formato

Uso requerido

Valor Prefijado 1.0

Tipo Especial xs:string

RFC

Descripción Atributo requerido para expresar el RFC del contribuyente que envía los datos

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Espacio en Blanco

Colapsar

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?

Mes

Descripción Atributo requerido para expresar el mes al que corresponde la balanza

Uso requerido

Tipo Base xs:string

Valores Permitidos

01 02 03 04 05 06 07 08 09 10 11 12

Ano

Descripción Atributo requerido para expresar el año al que corresponde la balanza

Uso requerido

Tipo Base xs:int

Valor Mínimo Incluyente

2014

Valor Máximo Incluyente

2099

Elementos Hijo (min,max)

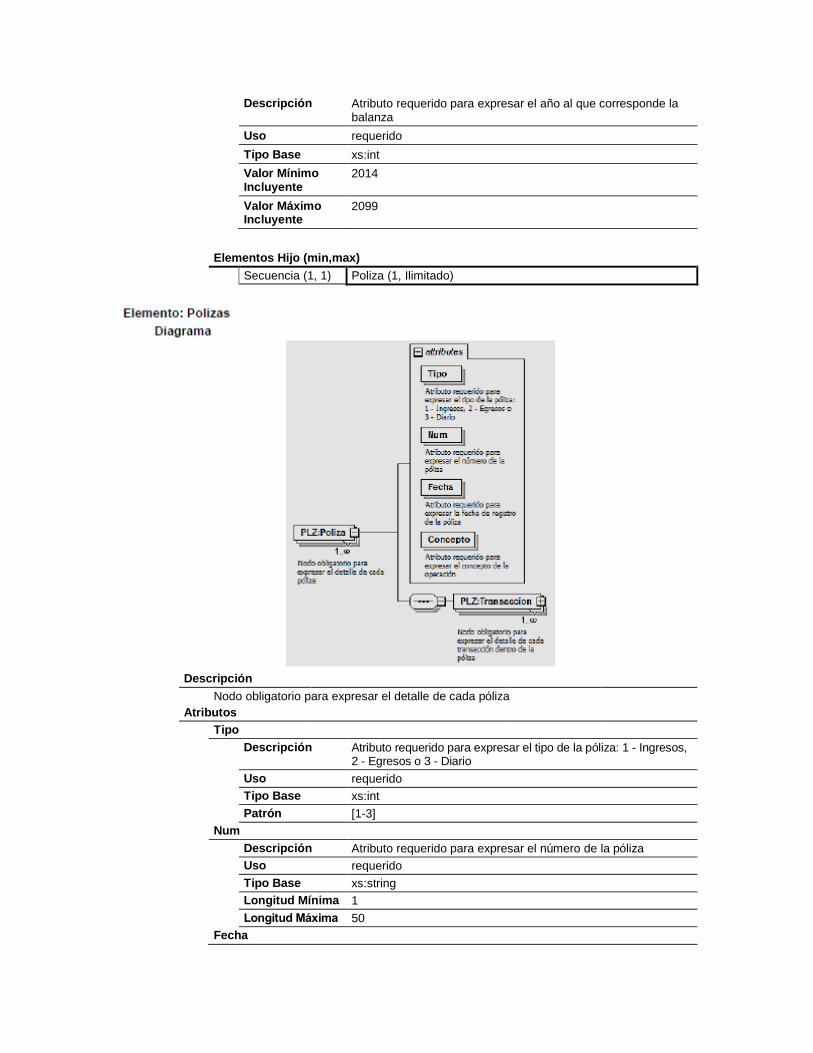

Secuencia (1, 1) Poliza (1, Ilimitado)

Descripción

Nodo obligatorio para expresar el detalle de cada póliza

Atributos

Tipo

Descripción Atributo requerido para expresar el tipo de la póliza: 1 - Ingresos, 2 - Egresos o 3 - Diario

Uso requerido

Tipo Base xs:int

Patrón [1-3]

Num

Descripción Atributo requerido para expresar el número de la póliza

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 50

Fecha

Descripción Atributo requerido para expresar la fecha de registro de la póliza

Uso requerido

Tipo Especial xs:date

Concepto

Descripción Atributo requerido para expresar el concepto de la operación

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 300

Elementos Hijo (min,max)

Secuencia (1, 1) Transaccion (1, Ilimitado)

Descripción

Nodo obligatorio para expresar el detalle de cada transacción dentro de la póliza

Atributos

NumCta

Descripción Atributo requerido para expresar el número de la cuenta,

subcuenta o partida que se afecta por la transacción

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 100

Concepto

Descripción Atributo requerido para expresar el concepto de la transacción

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 300

Debe

Descripción Atributo requerido para expresar el monto del cargo a la cuenta

por la transacción

Uso requerido

Tipo Especial PLZ:t_Importe

Haber

Descripción Atributo requerido para expresar el monto del abono a la cuenta

por la transacción

Uso requerido

Tipo Especial PLZ:t_Importe

Moneda

Descripción Atributo requerido para expresar el tipo de moneda utilizado en

la póliza, de acuerdo al catálogo publicado en la página de

internet del SAT.

Uso requerido

Tipo Base xs:string

Patrón [A-Z]{3}

TipCamb

Descripción Atributo opcional para expresar el tipo de cambio de acuerdo al

tipo de moneda

Tipo Especial PLZ:t_Importe

Elementos Hijo (min,max)

Secuencia (1, 1) Cheque (0, Ilimitado)

Transferencia (0, Ilimitado)

Comprobantes (0, Ilimitado)

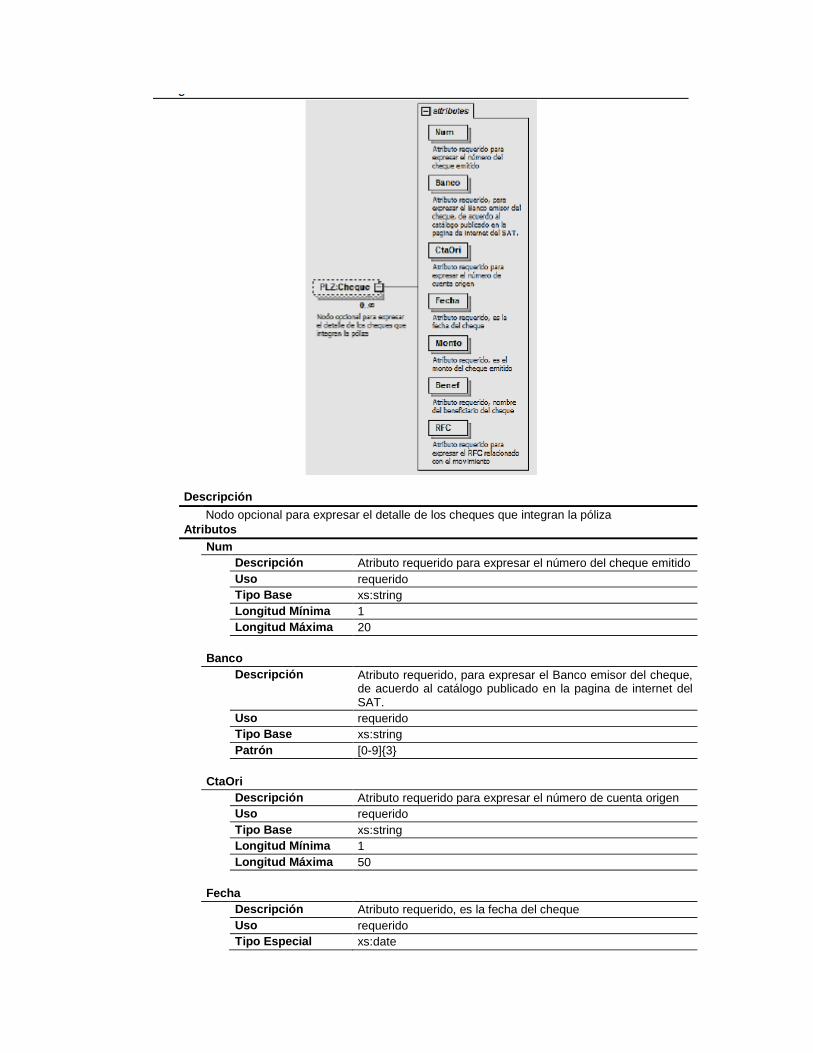

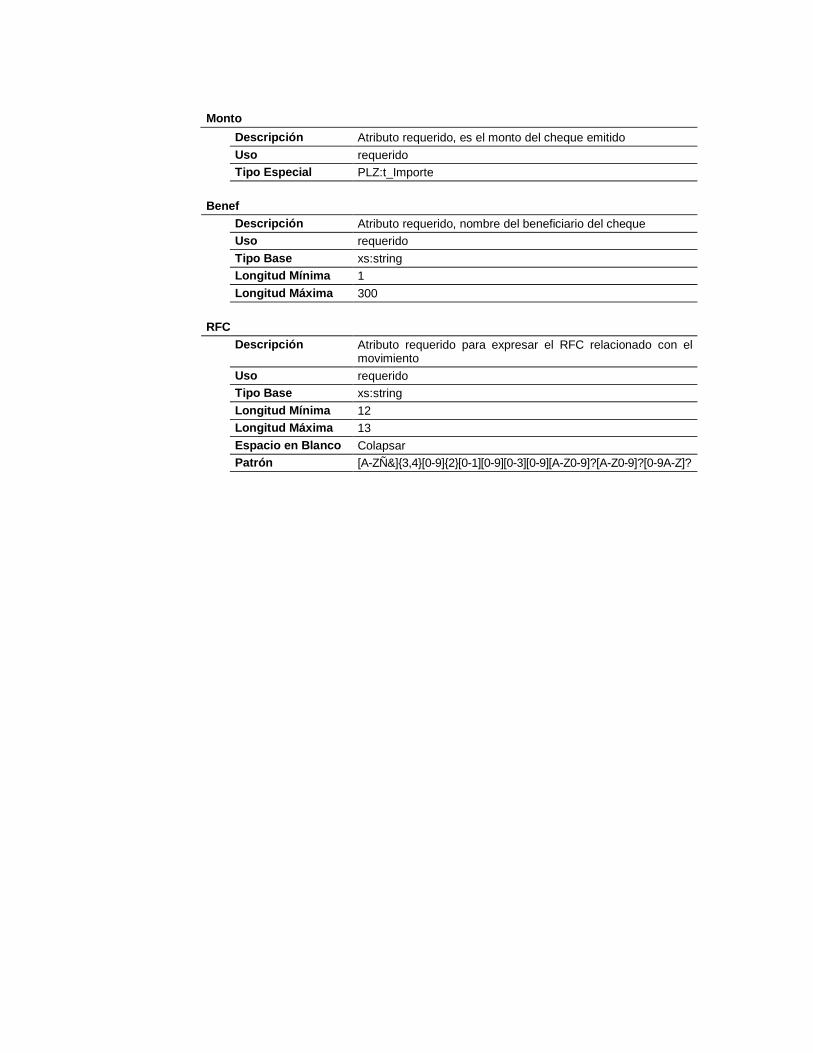

Elemento: Cheque

Diagrama

Descripción

Nodo opcional para expresar el detalle de los cheques que integran la póliza

Atributos

Num

Descripción Atributo requerido para expresar el número del cheque emitido

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 20

Banco

Descripción Atributo requerido, para expresar el Banco emisor del cheque, de acuerdo al catálogo publicado en la pagina de internet del SAT.

Uso requerido

Tipo Base xs:string

Patrón [0-9]{3}

CtaOri

Descripción Atributo requerido para expresar el número de cuenta origen

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 50

Fecha

Descripción Atributo requerido, es la fecha del cheque

Uso requerido

Tipo Especial xs:date

Monto

Descripción Atributo requerido, es el monto del cheque emitido

Uso requerido

Tipo Especial PLZ:t_Importe

Benef

Descripción Atributo requerido, nombre del beneficiario del cheque

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 300

RFC

Descripción Atributo requerido para expresar el RFC relacionado con el movimiento

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Espacio en Blanco Colapsar

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?

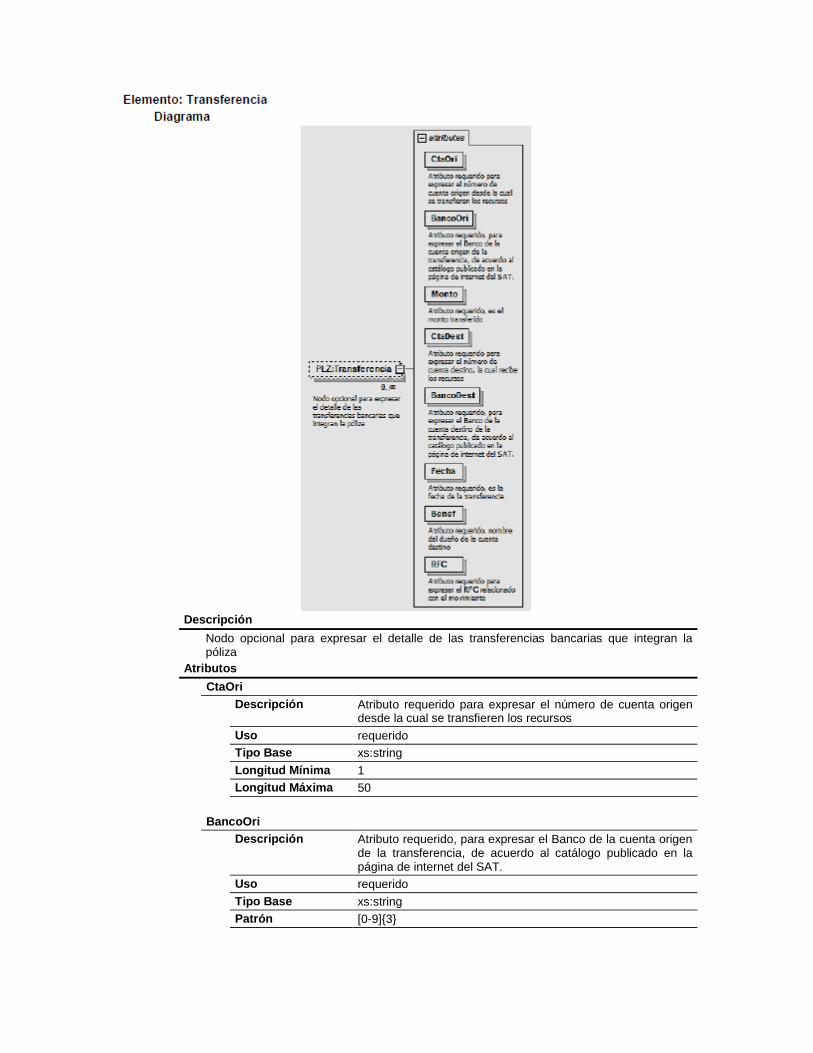

Descripción

Nodo opcional para expresar el detalle de las transferencias bancarias que integran la póliza

Atributos

CtaOri

Descripción Atributo requerido para expresar el número de cuenta origen desde la cual se transfieren los recursos

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 50

BancoOri

Descripción Atributo requerido, para expresar el Banco de la cuenta origen de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT.

Uso requerido

Tipo Base xs:string

Patrón [0-9]{3}

Monto

Descripción Atributo requerido, es el monto transferido

Uso requerido

Tipo Especial PLZ:t_Importe

CtaDest

Descripción Atributo requerido para expresar el número de cuenta destino, la cual recibe los recursos

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 50

BancoDest

Descripción Atributo requerido, para expresar el Banco de la cuenta destino de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT.

Uso requerido

Tipo Base xs:string

Patrón [0-9]{3}

Fecha

Descripción Atributo requerido, es la fecha de la transferencia

Uso requerido

Tipo Especial xs:date

Benef

Descripción Atributo requerido, nombre del dueño de la cuenta destino

Uso requerido

Tipo Base xs:string

Longitud Mínima 1

Longitud Máxima 300

RFC

Descripción Atributo requerido para expresar el RFC relacionado con el movimiento

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Espacio en Blanco Colapsar

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?

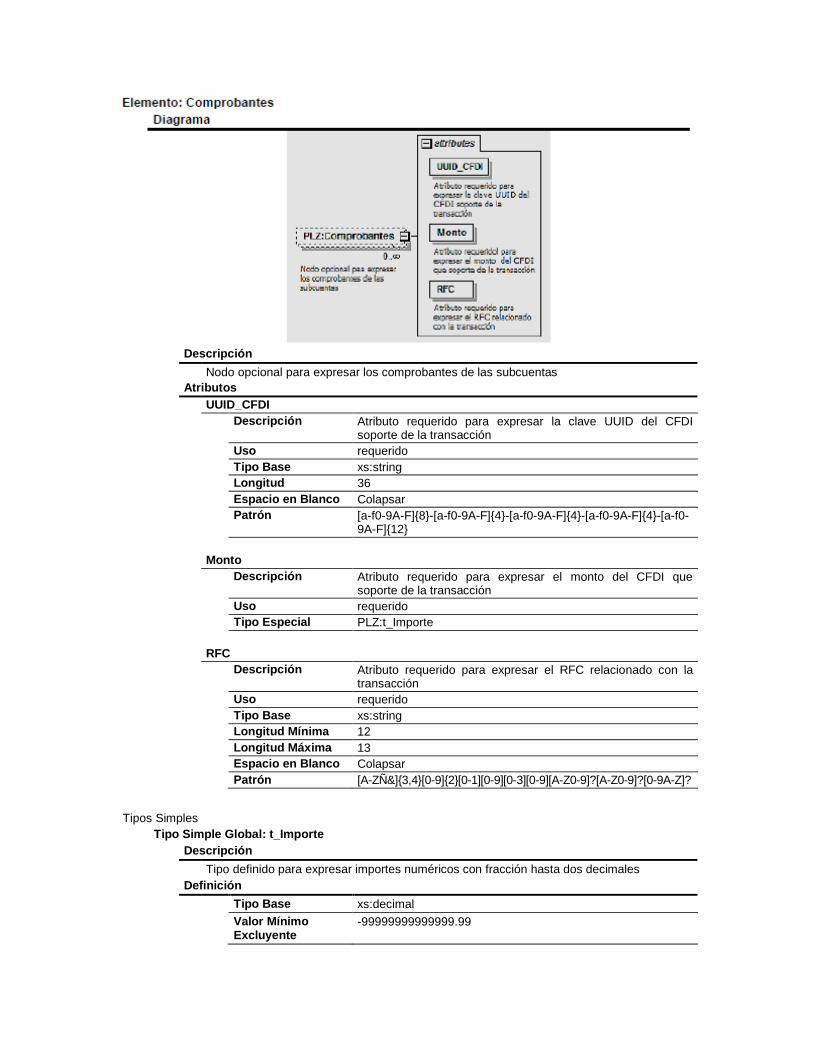

Descripción

Nodo opcional para expresar los comprobantes de las subcuentas

Atributos

UUID_CFDI

Descripción Atributo requerido para expresar la clave UUID del CFDI soporte de la transacción

Uso requerido

Tipo Base xs:string

Longitud 36

Espacio en Blanco Colapsar

Patrón [a-f0-9A-F]{8}-[a-f0-9A-F]{4}-[a-f0-9A-F]{4}-[a-f0-9A-F]{4}-[a-f0-9A-F]{12}

Monto

Descripción Atributo requerido para expresar el monto del CFDI que soporte de la transacción

Uso requerido

Tipo Especial PLZ:t_Importe

RFC

Descripción Atributo requerido para expresar el RFC relacionado con la transacción

Uso requerido

Tipo Base xs:string

Longitud Mínima 12

Longitud Máxima 13

Espacio en Blanco Colapsar

Patrón [A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?

Tipos Simples

Tipo Simple Global: t_Importe

Descripción

Tipo definido para expresar importes numéricos con fracción hasta dos decimales

Definición

Tipo Base xs:decimal

Valor Mínimo Excluyente

-99999999999999.99

Valor Máximo Incluyente

99999999999999.99

Posiciones Decimales

2

Espacio en Blanco Colapsar

Código Fuente

<xs:element name="Polizas"> <xs:annotation> <xs:documentation>Pólizas del periodo que se entrega como parte de la Contabilidad electrónica.</xs:documentation> </xs:annotation> <xs:complexType> <xs:sequence> <xs:element name="Poliza" maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo obligatorio para expresar el detalle de cada póliza</xs:documentation> </xs:annotation> <xs:complexType> <xs:sequence> <xs:element name="Transaccion" maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo obligatorio para expresar el detalle de cada transacción dentro de la póliza</xs:documentation> </xs:annotation> <xs:complexType> <xs:sequence> <xs:element name="Cheque" minOccurs="0" maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo opcional para expresar el detalle de los cheques que integran la póliza </xs:documentation> </xs:annotation> <xs:complexType> <xs:attribute name="Num" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el número del cheque emitido</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:maxLength value="20"/> <xs:minLength value="1"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Banco" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, para expresar el Banco emisor del cheque, de acuerdo al catálogo publicado en la pagina de internet del SAT.</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:pattern value="[0-9]{3}"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="CtaOri" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el número de cuenta origen</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:maxLength value="50"/> <xs:minLength value="1"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Fecha" type="xs:date" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, es la fecha del cheque</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Monto" type="PLZ:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, es el monto del cheque emitido</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Benef" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, nombre del beneficiario del cheque</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="300"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el RFC relacionado con el movimiento </xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="12"/> <xs:maxLength value="13"/> <xs:whiteSpace value="collapse"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element> <xs:element name="Transferencia" minOccurs="0" maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo opcional para expresar el detalle de las transferencias bancarias que integran la póliza </xs:documentation> </xs:annotation> <xs:complexType> <xs:attribute name="CtaOri" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el número de cuenta origen desde la cual se transfieren los recursos</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="50"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="BancoOri" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, para expresar el Banco de la cuenta origen de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT.</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:pattern value="[0-9]{3}"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Monto" type="PLZ:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, es el monto transferido</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="CtaDest" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el número de cuenta destino, la cual recibe los recursos</xs:documentation> </xs:annotation> <xs:simpleType>

<xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="50"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="BancoDest" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, para expresar el Banco de la cuenta destino de la transferencia, de acuerdo al catálogo publicado en la página de internet del SAT.</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:pattern value="[0-9]{3}"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Fecha" type="xs:date" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, es la fecha de la transferencia</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Benef" use="required"> <xs:annotation> <xs:documentation>Atributo requerido, nombre del dueño de la cuenta destino</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="300"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el RFC relacionado con el movimiento </xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="12"/> <xs:maxLength value="13"/> <xs:whiteSpace value="collapse"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element> <xs:element name="Comprobantes" minOccurs="0" maxOccurs="unbounded"> <xs:annotation> <xs:documentation>Nodo opcional paa expresar los comprobantes de las subcuentas</xs:documentation> </xs:annotation> <xs:complexType> <xs:attribute name="UUID_CFDI" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar la clave UUID del CFDI soporte de la transacción</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:whiteSpace value="collapse"/> <xs:length value="36"/> <xs:pattern value="[a-f0-9A-F]{8}-[a-f0-9A-F]{4}-[a-f0-9A-F]{4}-[a-f0-9A-F]{4}-[a-f0-9A-F]{12}"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Monto" type="PLZ:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requeridol para expresar el monto del CFDI que soporte de la transacción</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el RFC relacionado con la transacción</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="12"/> <xs:maxLength value="13"/> <xs:whiteSpace value="collapse"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element> </xs:sequence> <xs:attribute name="NumCta" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el número de la cuenta, subcuenta o partida que se afecta por la transacción</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="100"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Concepto" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el concepto de la transacción</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="300"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Debe" type="PLZ:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el monto del cargo a la cuenta por la transacción</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Haber" type="PLZ:t_Importe" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el monto del abono a la cuenta por la transacción</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Moneda" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el tipo de moneda utilizado en la póliza, de acuerdo al catálogo publicado en la página de internet del SAT.</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:pattern value="[A-Z]{3}"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="TipCamb" type="PLZ:t_Importe"> <xs:annotation> <xs:documentation>Atributo opcional para expresar el tipo de cambio de acuerdo al tipo de moneda</xs:documentation> </xs:annotation> </xs:attribute> </xs:complexType> </xs:element> </xs:sequence> <xs:attribute name="Tipo" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el tipo de la póliza: 1 - Ingresos, 2 - Egresos o 3 - Diario</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:int"> <xs:pattern value="[1-3]"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Num" use="required">

<xs:annotation> <xs:documentation>Atributo requerido para expresar el número de la póliza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:maxLength value="50"/> <xs:minLength value="1"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Fecha" type="xs:date" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar la fecha de registro de la póliza</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="Concepto" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el concepto de la operación</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="1"/> <xs:maxLength value="300"/> </xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element> </xs:sequence> <xs:attribute name="Version" type="xs:string" use="required" fixed="1.0"> <xs:annotation> <xs:documentation>Atributo requerido para la expresión de la versión del formato</xs:documentation> </xs:annotation> </xs:attribute> <xs:attribute name="RFC" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el RFC del contribuyente que envía los datos</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:minLength value="12"/> <xs:maxLength value="13"/> <xs:whiteSpace value="collapse"/> <xs:pattern value="[A-ZÑ&]{3,4}[0-9]{2}[0-1][0-9][0-3][0-9][A-Z0-9]?[A-Z0-9]?[0-9A-Z]?"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Mes" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el mes al que corresponde la balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:string"> <xs:enumeration value="01"/> <xs:enumeration value="02"/> <xs:enumeration value="03"/> <xs:enumeration value="04"/> <xs:enumeration value="05"/> <xs:enumeration value="06"/> <xs:enumeration value="07"/> <xs:enumeration value="08"/> <xs:enumeration value="09"/> <xs:enumeration value="10"/> <xs:enumeration value="11"/> <xs:enumeration value="12"/> </xs:restriction> </xs:simpleType> </xs:attribute> <xs:attribute name="Ano" use="required"> <xs:annotation> <xs:documentation>Atributo requerido para expresar el año al que corresponde la balanza</xs:documentation> </xs:annotation> <xs:simpleType> <xs:restriction base="xs:int"> <xs:minInclusive value="2014"/> <xs:maxInclusive value="2099"/> </xs:restriction> </xs:simpleType> </xs:attribute> </xs:complexType> </xs:element>

Atentamente.

México, D. F., a 12 de junio de 2014.- El Jefe del Servicio de Administración Tributaria, Aristóteles Núñez

Sánchez.- Rúbrica.

ARTICULO TRANSITORIO DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014

Décimo

Tercero. Lo dispuesto en las reglas I.2.8.7. y I.2.8.8., resultará aplicable para las personas morales a

partir del mes de julio de 2014; no obstante lo anterior, la información a que se refiere la

regla I.2.8.7., fracción II o segundo párrafo, según corresponda, referente a los meses de

julio a diciembre del 2014, se deberá enviar en los siguientes términos:

Balanza de comprobación del mes

de:

Mes de entrega:

Julio Octubre 2014

Agosto Noviembre 2014

Septiembre y Octubre Diciembre 2014

Noviembre y Diciembre Enero 2015

Para los efectos de la regla I.2.8.6., en su fracción I, la información deberá ser entregada a

la autoridad en el mes de octubre de 2014.

Para los efectos de la regla I.2.8.8., en el caso de que la autoridad solicite información

contable sobre pólizas correspondiente a alguno de los meses de julio a diciembre del 2014,

respecto a la solicitud o trámite de devolución o compensación, de conformidad con los

artículos 22 y 23 del CFF, la fecha de entrega será de acuerdo a las establecidas en el

cuadro anterior para las balanzas de comprobación.

Asimismo, las autoridades fiscales, en el ejercicio de facultades de comprobación de

conformidad con el artículo 42 del CFF, solicitarán la información contable de las pólizas

sólo a partir del periodo o ejercicio 2015.

Ahora bien, la información referente a las balanzas de comprobación correspondiente a los

meses del ejercicio 2015, deberán ser enviados por las personas físicas y morales conforme

a los plazos establecidos en la regla I.2.8.7.

Artículo 83.- INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN

DE LLEVAR CONTABILIDAD

Son infracciones relacionadas con la obligación de llevar contabilidad,

siempre que sean descubiertas en el ejercicio de las facultades de

comprobación o de las facultades previstas en el artículo 22 de este Código,

las siguientes:

I. No llevar contabilidad.

II. No llevar algún libro o registro especial a que obliguen las leyes

fiscales; no cumplir con las obligaciones sobre valuación de inventarios o no

llevar el procedimiento de control de los mismos, que establezcan las

disposiciones fiscales.

III. Llevar la contabilidad en forma distinta a como las disposiciones de

este Código o de otras leyes señalan; llevarla en lugares distintos a los

señalados en dichas disposiciones.

IV. No hacer los asientos correspondientes a las operaciones efectuadas;

hacerlos incompletos, inexactos o fuera de los plazos respectivos.

V.- Derogada.

VI. No conservar la contabilidad a disposición de las autoridades por el

plazo que establezcan las disposiciones fiscales.

VII. No expedir, no entregar o no poner a disposición de los clientes los

comprobantes fiscales digitales por Internet de sus actividades cuando las

disposiciones fiscales lo establezcan, o expedirlos sin que cumplan los

requisitos señalados en este Código, en su Reglamento o en las reglas de

carácter general que al efecto emita el Servicio de Administración Tributaria,

así como no atender el requerimiento previsto en el quinto párrafo del artículo

29 de este Código, para proporcionar el archivo electrónico del comprobante

fiscal digital por Internet.

VIII. (Se deroga).

IX. Expedir comprobantes fiscales digitales por Internet asentando la

clave del registro federal de contribuyentes de persona distinta a la que

adquiere el bien o el servicio o a la que contrate el uso o goce temporal de

bienes.

X. No dictaminar sus estados financieros cuando de conformidad con lo

previsto en el artículo 32-A de este Código, hubiera optado por hacerlo o no

presentar dicho dictamen dentro del término previsto por las leyes fiscales.

XI. Expedir comprobantes fiscales digitales por Internet que señalen

corresponder a donativos deducibles sin contar con la autorización para recibir

donativos deducibles a que se refieren los artículos 79, 82, 83 y 84 de la Ley

del Impuesto sobre la Renta y 31 y 114 del Reglamento de dicha Ley, según

sea el caso.

XII. No expedir o acompañar la documentación que ampare mercancías

en transporte en territorio nacional.

XIII. No tener en operación o no registrar el valor de los actos o

actividades con el público en general en las máquinas registradoras de

comprobación fiscal, o en los equipos y sistemas electrónicos de registro fiscal

autorizados por las autoridades fiscales, cuando se esté obligado a ello en los

términos de las disposiciones fiscales.

XIV. (Se deroga)

XV. No identificar en contabilidad las operaciones con partes

relacionadas residentes en el extranjero, en los términos de lo dispuesto por el

artículo 76, fracción IX de la Ley del Impuesto sobre la Renta.

XVI. (Se deroga).

XVII. No presentar o presentar de manera incompleta la declaración

informativa sobre su situación fiscal a que se refiere el artículo 32-H de este

Código.

XVIII. No demostrar la existencia de las operaciones amparadas por los

comprobantes fiscales emitidos por sus proveedores, relacionadas con el

Impuesto al Valor Agregado.

Artículo 84.- MULTAS POR INFRACCIONES DE CONTABILIDAD

A quien cometa las infracciones relacionadas con la obligación de llevar

contabilidad a que se refiere el artículo 83, se impondrán las siguientes

sanciones:

I. De $1,200.00 a $11,960.00 a la comprendida en la fracción I.

II. De $260.00 a $5,980.00 a las establecidas en las fracciones II y III.

III. De $260.00 a $4,790.00 a la señalada en la fracción IV.

IV. Para el supuesto de la fracción VII, las siguientes, según

corresponda:

a) De $12,070.00 a $69,000.00. En caso de reincidencia, las autoridades

fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento

del contribuyente por un plazo de tres a quince días; para determinar dicho

plazo, se tomará en consideración lo previsto por el artículo 75 de este

Código.

b) De $1,210.00 a $2,410.00 tratándose de contribuyentes que tributen

conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la

Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán

aplicar la clausura preventiva a que se refiere el inciso anterior.

c) De $12,070.00 a $69,000.00 tratándose de contribuyentes que

cuenten con la autorización para recibir donativos deducibles a que se refieren

los artículos 79, 82, 83 y 84 de la Ley del Impuesto sobre la Renta y 31 y 114

del Reglamento de dicha Ley, según corresponda. En caso de reincidencia,

además se revocará la autorización para recibir donativos deducibles.

V. De $730.00 a $9,560.00 a la señalada en la fracción VI.

VI. De $13,570.00 a $77,600.00, a la señalada en la fracción IX cuando

se trate de la primera infracción. Tratándose de contribuyentes que tributen

conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la

Renta, la multa será de $1,360.00 a $2,710.00 por la primera infracción. En el

caso de reincidencia, la sanción consistirá en la clausura preventiva del

establecimiento del contribuyente por un plazo de 3 a 15 días. Para determinar

dicho plazo, las autoridades fiscales tomarán en consideración lo previsto por

el artículo 75 de este Código.

VII. (Se deroga).

VIII. De $5,490.00 a $27,440.00 a la comprendida en la fracción XIII.

IX. De $10,980.00 a $109,790.00 a la comprendida en la fracción X.

X. De tres a cinco veces el monto o valor señalado en el comprobante

fiscal digital por Internet que ampare el donativo, a la comprendida en la

fracción XI.

XI. De $530.00 a $10,420.00 a la comprendida en la fracción XII.

XII. (Se deroga)

XIII. De $1,380.00 a $4,150.00, a la señalada en la fracción XV, por

cada operación no identificada en contabilidad.

XIV. (Se deroga).

XV. De $10,980.00 a $109,790.00 a la comprendida en la fracción

XVII.

XVI. De $12,070.00 a $69,000.00, a la señalada en la fracción XVIII.

Artículo 17-H.- del Código Fiscal de la Federación. Los certificados que

emita el Servicio de Administración Tributaria quedarán sin efectos cuando:

I. Lo solicite el firmante.

II. Lo ordene una resolución judicial o administrativa.

III. Fallezca la persona física titular del certificado. En este caso la

revocación deberá solicitarse por un tercero legalmente autorizado, quien

deberá acompañar el acta de defunción correspondiente.

IV. Se disuelvan, liquiden o extingan las sociedades, asociaciones y

demás personas morales. En este caso, serán los liquidadores quienes

presenten la solicitud correspondiente.

V. La sociedad escindente o la sociedad fusionada desaparezca con

motivo de la escisión o fusión, respectivamente. En el primer caso, la

cancelación la podrá solicitar cualquiera de las sociedades escindidas; en el

segundo, la sociedad que subsista.

VI. Transcurra el plazo de vigencia del certificado.

VII. Se pierda o inutilice por daños, el medio electrónico en el que se

contengan los certificados.

VIII. Se compruebe que al momento de su expedición, el certificado no

cumplió los requisitos legales, situación que no afectará los derechos de

terceros de buena fe.

IX. Cuando se ponga en riesgo la confidencialidad de los datos de

creación de firma electrónica avanzada del Servicio de Administración

Tributaria.

X. Las autoridades fiscales:

a) Detecten que los contribuyentes, en un mismo ejercicio fiscal y

estando obligados a ello, omitan la presentación de tres o más declaraciones

periódicas consecutivas o seis no consecutivas, previo requerimiento de la