contabilidad financiera p2

TRANSCRIPT

Contabilidad Financiera

Contenido

• Normas de Información Financiera

• Normas de Información Financiera

Contenido

CINIF

Es el Consejo Mexicano de Normas de Información Financiera, que suple al IMCP, a partir del 1º. de junio de 2004, quien por más de 30 años desarrolló los PCGA, a través de su CPC.

CINIF EN MÉXICO• 1° de junio de 2004, el Consejo Mexicano de Normas de Información Financiera, A.C.

(CINIF), asume la función y la responsabilidad de la emisión de las Normas de Información Financiera (NIF) en México.

La estructura de las NIF se conforman de:

1. Las normas de información financiera emitidas por el Centro de Investigación y Desarrollo (CID) del CINIF.

2. Los boletines emitidos por la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos (IMCP) y que no hayan sido derogados o modificados por el CID.

Por lo anterior, debe entenderse que los boletines emitidos por la CPC continúan siendo vigentes, pues estos son parte de la Normatividad Mexicana, mientras no sean expresamente derogados o modificados por el CID.

• El CINIF es un organismo independiente, constituido en el año 2002 por entidades líderes de los sectores público y privado.

Objetivos:

• Desarrollar normas de información financiera, transparentes, objetivas y confiables, relacionadas con las entidades económicas y gubernamentales que sean útiles a los emisores y usuarios de la información financiera.

• Llevar a cabo los procesos de investigación, auscultación, emisión y difusión de las normas de información financiera, que den como resultado información financiera comparable y transparente a nivel internacional.

• Lograr la convergencia de las normas locales de contabilidad con normas de información financiera aceptadas globalmente.

• Hará la investigación, revisión, auscultación y emisión de las NIF.

• En México, el responsable es el Centro de Investigación y Desarrollo (CID), del Consejo Mexicano de Normas de Información Financiera (CINIF), núcleo creador, reformador y emisor de normas contables y de información financiera.

• En la estructura del CID se incluyen los centros de investigación de las universidades y unidades profesionales de voluntarios calificados, para el desarrollo de proyectos seleccionados.

• Lograr armonizar la práctica nacional en materia contable, según las normas de información financiera aceptadas globalmente.

• Concluirá el estudio de 41 Normas Internacionales de Contabilidad (antes NIC y ahora conocidas como Normas de Reporte Financiero) y 33 interpretaciones.

• Hará el estudio de los Principios de Contabilidad Generalmente Aceptados en Estados Unidos (USGAAP).

• Así como los principios y normas emitidos por la Comisión de Principios de Contabilidad de México.

Organismos Integrantes

• Asociación de Banqueros de México.• Asociación de Intermediarios Bursátiles.• Asociación de Instituciones Financieras Internacionales.• Instituto Mexicano de Ejecutivos de Finanzas.• Asociación Nacional de Facultades y Escuelas de Contaduría y Administración.• Bolsa Mexicana de Valores.• Comisión Nacional Bancaria y de Valores.• Comisión Nacional de Seguros y Fianzas.• Consejo Coordinador Empresarial.• Instituto Mexicano de Contadores Públicos.• Secretaría de la Función Pública.• Secretaría de Hacienda y Crédito Público.

Organismos de los que se servirán para implementar las NIF. • Asociación Mexicana de Instituciones de Seguros.• Consejo Mexicano de Hombres de Negocios.

Normatividad

• Se armonizará la información contable en los diversos sectores económicos de México, principalmente en el sector gubernamental (SHCP, entre otras), sector financiero (CNBV, BMV, entre otras), sector educativo (ANFECA).

• Para efectos de la armonización, el CINIF se vinculará con emisores internacionales, como el IASB (International Accounting Standards Board: Consejo de Normas Internacionales de Contabilidad), la AECA (Asociación Española de Contabilidad y Administración de Empresas), FASB (Financial Acounting Standards Board: Consejo de Normas de Contabilidad Financiera de USA), entre otras.

El Medio de Divulgación

...de las normas contables es a través del CINIF y las NORMAS DE INFORMACIÓN FINANCIERA tendrán fuerza obligatoria para todos los Contadores Públicos y los preparadores de la información financiera. Se logrará tener un lenguaje universal en la elaboración de los estados financieros.

¿Es obligatoria?

Esa fuerza obligatoria es relativa, pues no está sancionada su violación, porque no es ley; sin embargo se deja a la conducta y ética profesional y la sanción que puede tener es meramente formal, aunque su violación implica un rechazo a la información que se produzca.

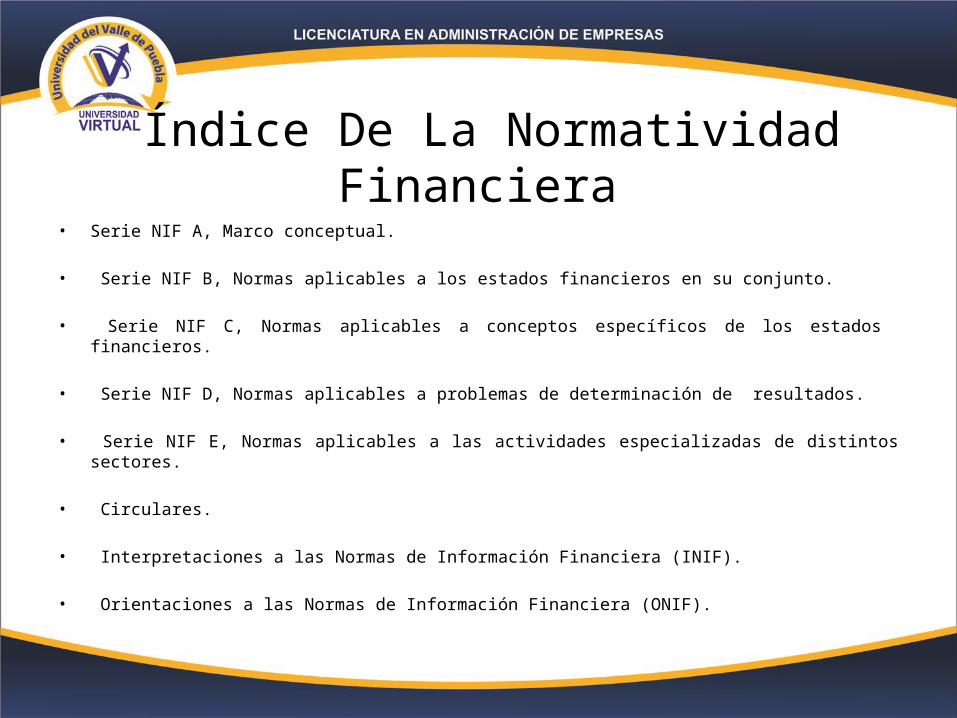

Índice De La Normatividad Financiera

• Serie NIF A, Marco conceptual.

• Serie NIF B, Normas aplicables a los estados financieros en su conjunto.

• Serie NIF C, Normas aplicables a conceptos específicos de los estados financieros.

• Serie NIF D, Normas aplicables a problemas de determinación de resultados.

• Serie NIF E, Normas aplicables a las actividades especializadas de distintos sectores.

• Circulares.

• Interpretaciones a las Normas de Información Financiera (INIF).

• Orientaciones a las Normas de Información Financiera (ONIF).

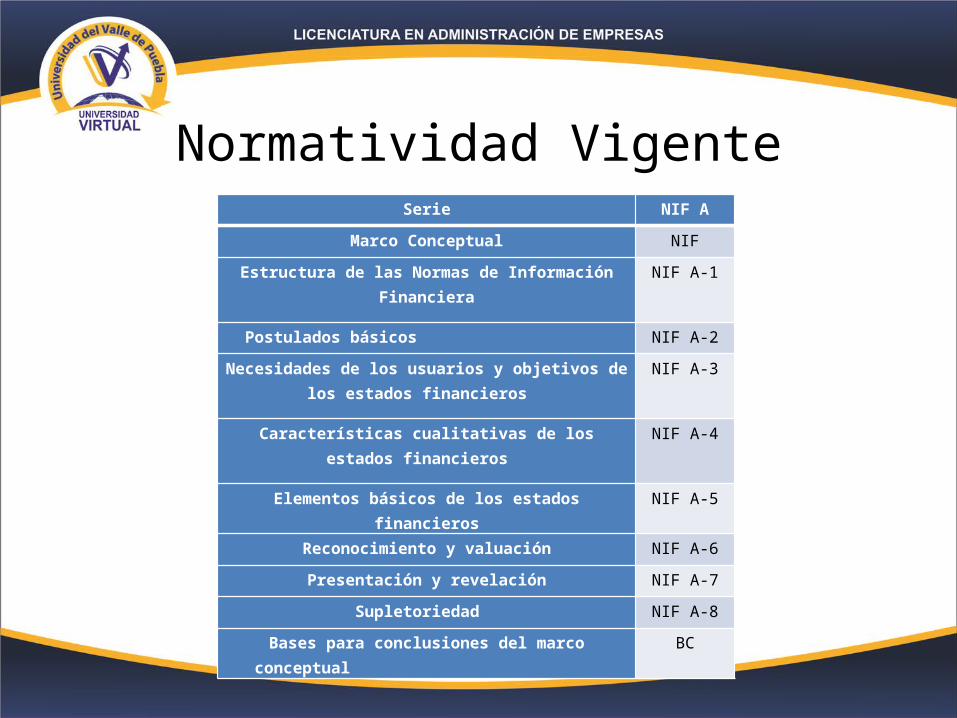

Normatividad VigenteSerie NIF A

Marco Conceptual NIF

Estructura de las Normas de Información Financiera

NIF A-1

Postulados básicos NIF A-2

Necesidades de los usuarios y objetivos de los estados financieros

NIF A-3

Características cualitativas de los estados financieros

NIF A-4

Elementos básicos de los estados financieros

NIF A-5

Reconocimiento y valuación NIF A-6

Presentación y revelación NIF A-7

Supletoriedad NIF A-8

Bases para conclusiones del marco conceptual

BC