contabilidad financiera-unisal

TRANSCRIPT

Lic. Crecencio Dávalos Figueredo

I. ENTE – EMPRESA

¿Qué necesita el hombre para vivir?

El hombre debe cubrir una serie de necesidades sin las cuales no puede subsistir, como son: comer, dormir, tener donde guarecerse, etcétera.

Para satisfacer estas necesidades tenemos en primer lugar los bienes naturales dados por la naturaleza en cantidades ilimitadas sin que medie esfuerzo alguno por parte del hombre. Por ello estos bienes no tienen un valor económico mensurable; entre éstos podríamos citar el sol, el aire, etcétera.

¿Aque se denominan bienes económicos?Se denominan bienes económicos al conjunto de bienes escasos que son aptos para satisfacer necesidades humanas.

La mayoría de los bienes los poseemos en forma limitada o necesitan de una series de transformaciones para que sean útiles, éstos son los llamados bienes económicos y son el objeto de la actividad económica, entre ellos tenemos los alimentos, los vestidos, ect. El deseo o necesidad de poseerlos y el esfuerzo que debe hacerse para alcanzarlos, dan la medida de su valor económico.

¿En que consiste la actividad económica?Llamamos actividad económica a la serie de actos realizados por el hombre para la obtención de los bienes que le son necesarios.

Para la obtención de los bienes económicos hay que aplicar un trabajo (esfuerzo) y un capital (medios instrumentales).

Al conjuntar el trabajo con el capital, organizando la producción de bienes y servicios, surge la Empresa.

Contabilidad Financiera - Unisal 1

Lic. Crecencio Dávalos Figueredo

¿Qué se entiende por Ente? Ente: Según la Real Academia Española, significa “Ser”, lo que es o existe o puede existir. Se refiere a una persona natural, física o jurídica.

Personas: son todos los entes susceptibles de adquirir derechos y contraer obligaciones.

Constituye el sujeto de la contabilidad, porque los Estados Contables se refieren siempre a un Ente donde el propietario es considerado como tercero, y que este puede ser dueño de varias entidades.

¿Qué es empresa? Es la unidad económica productiva de bienes y servicios.

Cuyo objetivo es de aumentar la utilidad de las cosas que ofrece la naturaleza, coordinando los otros factores de la producción (trabajo, capital y tecnología) bajo la adecuada dirección.

Se dividen en:

Industriales, Comerciales y de servicios.

Las Industriales: transforman unas materias en productos útiles para ser consumidos.

Las Comerciales: son intermediarias entre productores y consumidores.

Las de Servicio: facilitan las actividades de las anteriores.

¿Cuáles son los fines de la empresa?La empresa tiene los siguientes fines:

I. De carácter externo.

Debe ser económico, significa que el bien o servicio que se ofrece al consumidor debe tener un precio razonable.

Contabilidad Financiera - Unisal 2

Lic. Crecencio Dávalos Figueredo

Debe ser eficiente, se refiere que debe ofrecer y reunir la calidad adecuada al momento en que se realizan.

II. De carácter interno.

Toda empresa tiene por objeto fundamental la obtención del máximo beneficio posible, destinado a:

Remunerar el capital invertido y los esfuerzos e iniciativa del empresario y personal de la unidad económica.

Compensar los riesgos de explotación, que puede ser de carácter económico y técnico.

Riesgos económicos. El principal de ellos es la incertidumbre del mercado, pues la mercancía ofrecida puede encontrarse sin demanda.

Riesgo técnico. Puede provenir de la obsolescencia de la planta y equipo.

¿Cómo se conforman los Organismos interno de una empresa? Para funcionar una empresa debe existir, tres elementos que son los siguientes:

a) Autoridad eminente (propietario),

b) Inteligencia directa (gerente o jefe),

c) Actuación disciplinada (agente ejecutivo).

1. Organismos volitivos que tiene la facultad superior de deliberar, decidir, moderar y fiscalizar y en los cuales reside la soberanía de la empresa.

2. Organismos directivos, o sea los que directa o efectivamente conducen o dirigen la empresa por delegación de los órganos soberanos.

3. Organismos ejecutivos, que están constituidos por los empleados y obreros, que ejecutan directa y personalmente las variadas tareas.

Contabilidad Financiera - Unisal 3

Lic. Crecencio Dávalos Figueredo

4. Organismos controladores, organizar es dotar a un sistema de sus órganos y del estatuto que asegure el buen funcionamiento de cada uno de ellos, así como el funcionamiento armónico del conjunto.

El control supone un análisis riguroso de los hechos reales y una apreciación de los hechos probables mediante los cuales puede corregirse el programa inicial, sustituir unas acciones por otras y ejecutar y vigilar la ejecución racional del programa.

5. Organismos económicos, está conformado por el patrimonio de unidad económica. Se refiere al elemento material de la empresa y está formado por los bienes, derechos y obligaciones existente en un momento dado, valorado en una unidad monetaria.

¿Cómo se organiza la empresa?Para que la empresa sea eficiente, es necesario, disponer de una adecuada organización que establezca los objetivos que deben ser alcanzados y los programas de trabajo de cada sección.

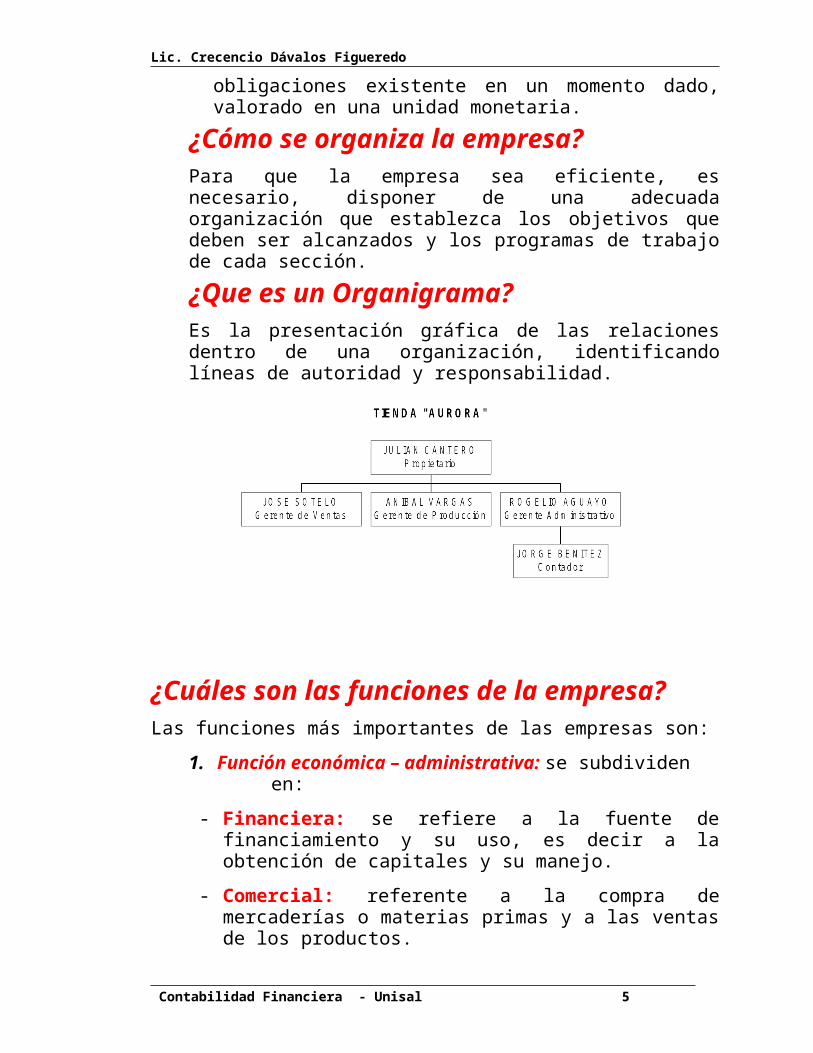

¿Que es un Organigrama?Es la presentación gráfica de las relaciones dentro de una organización, identificando líneas de autoridad y responsabilidad.

Contabilidad Financiera - Unisal 4

Lic. Crecencio Dávalos Figueredo

¿Cuáles son las funciones de la empresa?Las funciones más importantes de las empresas son:

1. Función económica – administrativa: se subdividen en:

- Financiera: se refiere a la fuente de financiamiento y su uso, es decir a la obtención de capitales y su manejo.

- Comercial: referente a la compra de mercaderías o materias primas y a las ventas de los productos.

- Técnica: Referente a la fabricación del producto, planificación y control de la producción, se subdividen en:

Función de seguridad: prevé la protección de personas y bienes, con el fin de evitar accidente, ect.

Función contable: se encarga de la situación patrimonial económica y financiera de la empresa. Comprende desde la elaboración del inventario de apertura hasta la presentación del balance y su interpretación.

Función administrativa: comprende la coordinación y control de las demás funciones de la empresa.

2. Función Social de la empresa:

La empresa cumple múltiples funciones de carácter económico y social, crea capacidad de compra y contribuye, por consiguiente al bienestar de la comunidad social.

- Función social de servicio: proporciona a los consumidores los bienes y servicios para satisfacer sus necesidades conforme a su demanda.

- Función social de empleo: en este ámbito cumple las siguientes funciones.

- Es fuente de puestos de trabajo.

- Fomenta la seguridad social.

- Fomenta la educación.

Contabilidad Financiera - Unisal 5

Lic. Crecencio Dávalos Figueredo

¿Cuáles son las clases o tipos de empresas más importantes?I. Según su objeto o actividad se clasifican en:

1. Empresa transformadora: son las que se dedican a la elaboración de productos, transformando la materia prima en otro producto, que se dividen en:

Industriales o manufacturera: cuando la transformación se realiza mediante proceso físico o químico, ejemplo elaboración del aceite utilizando como materia prima el maní.

Extractivas: son aquellas que extraen de la naturaleza las materias primas sin devolverle nada a cambio, como la minería la caza, la pesca ect.

Reproductora: cuando se aplican Técnicas y procedimientos a los elementos de la naturaleza para su producción tales como las empresas agrícolas, ganaderas, forestales, piscicultoras ect.

2. Empresas comerciales: intermedia entre el productor y el consumidor, distribuyendo y comercializando los productos.

3. Empresas de servicios: prestan servicio ofreciendo al consumidor medios satisfacientes intangibles, ejemplo servicio de transporte, servicios profesionales de un médico, abogado, contador, profesor ect.

II. Atendiendo al sujeto o según su naturaleza.

Se clasifican en:

1. Individuales: perteneciente a un solo individuo, aunque en ella trabajen gran número de persona.

2. Sociedad: perteneciente a dos o más personas. Es importante distinguir entre sociedad civil y mercantil, porque según se trate de una u otra, se le aplicara también una legislación diferente.

a) Sociedades mercantiles: cuya finalidad es la obtención de lucro y la repartición de beneficios, ejemplo.

Contabilidad Financiera - Unisal 6

Lic. Crecencio Dávalos Figueredo

Sociedades Colectivas – Sociedades en Comandita ( simple y por acciones) – Sociedades Anónima – Sociedades de Responsabilidad Limitada.

b) Sociedades Civiles: cuya finalidad no es la obtención de lucro, pero puede obtenerlo, para su constitución, se rigen por la legislación civil y no la legislación mercantil, ejemplo.

Las asociaciones, de empleados, culturales, recreativos de beneficencia.

c) Sociedades de regímenes especiales: se rigen por legislaciones especiales, dictadas para su exclusivo gobierno; son las cooperativas, empresas públicas, monopolio, mutuales, ect.

d) Asociaciones de dos o más estados: se asocian poniendo en común sus riquezas, capital y esfuerzos en procura de un fin determinado. Ej. Ente Binacional Itaipú (Paraguay – Brasil), Entidad Binacional Yacyretá (Paraguay – Argentina).

III. Teniendo en cuenta la propiedad del capital.

Se clasifican en:

a) Empresas Públicas: El capital es aportado exclusivamente por el Estado, ej. Ande, INC, Corposana, ect.

b) Empresas Privadas: El capital es aportado exclusivamente por particulares.

c) Empresas Mixtas: Cuando el capital pertenece en un porcentaje al estado y el otro a entes privados.

IV. Por su Dimensión o Tamaño.

Se clasifican en:

a) Empresas Pequeñas: Son las que el propietario realiza personalmente todas las tareas de la administración, ej. negocios ambulantes, kioskos, pequeños almacenes, ect.

b) Empresas Medianas: Son las empresas constituidas bajo la forma de sociedad de personas que se unen para un fin común.

Contabilidad Financiera - Unisal 7

Lic. Crecencio Dávalos Figueredo

c) Grandes Empresas: En este tipo de empresa por lo general existe una marcada división de trabajo, que se presenta por la dimensión de la empresa que se refleja en su propia organización ej. - Empresa con casa matriz y filiales, tenedora y subsidiarias (diferentes personas jurídicas) - Empresa con casa central y sucursales, (una misma personas jurídicas).

d) Empresas Multinacionales: son Aquellas que contando con recursos cuantiosos, desarrollan sus actividades en varios estados. Ej. La General Motors, Phillips, La IBM, Imperial Chemical, LA General Electric, ect.

Contabilidad Financiera - Unisal 8

Lic. Crecencio Dávalos Figueredo

II. CONTABILIDAD EN EL

AMBITO EMPRESARIAL

¿Cuándo empezó la contabilidad? La contabilidad es tan antigua como la misma civilización, se cree que el origen de la misma sería la ”desconfianza” que existe entre las personas, como así también la limitación de retener en la “mente” todas las operaciones que realiza a través del tiempo.

La Historia se divide en tres periodos fundamentales:

a) Periodo Empírico: que abarca desde los orígenes hasta la publicación de la magistral obra de Lucas Paccioli, hecho ocurrido en el año 1.494.

b) Periodo Clásico y Pre–Científico: comprende la época durante la cual tuvo lugar la elaboración y la divulgación del método de la Partida Doble.

c) Periodo Científico: no hay acuerdo entre los estadistas en lo referente a su comienzo, ya que algunos creen que se inicia en este siglo y en cambio otros consideran que el mismo arranca desde comienzo de siglo XIX.

¿Qué se entiende por la contabilidad?La contabilidad, parte integrante del sistema de información de un ente, es la técnica de procesamiento de datos que permite obtener información sobre la composición y evolución del patrimonio de la entidad, los bienes de propiedad de terceros en su poder. Dicha información debe ser de utilidad para facilitar las decisiones de los administradores del ente y de los terceros que interactúan o pueden llegar a interactuar con él, así como para permitir una eficaz vigilancia sobre los recursos y obligaciones del ente.

Contabilidad Financiera - Unisal 9

Lic. Crecencio Dávalos Figueredo

¿Cuáles son los objetivos? Los objetivos principales de la contabilidad son suministrar informaciones útiles para la toma de decisiones y servir como él elemento de control, referida a:

a) Patrimonio del ente y su evolución

b) Los bienes de terceros en poder del Ente

c) Ciertas contingencias

¿Cuáles son los informes contables?Varios son los informes contables que se obtienen de un proceso de registración, pero las más importantes son los llamados Estados Contables, que constituyen el medio por el cual es comunicado a sus usuarios, para la toma de sus decisiones económicas; y son los siguientes:

1) Balance General o Estado de Situación Patrimonial

2) Cuadro de Resultados o Estado de Ganancias y Pérdidas

3) Estados de Resultados Acumulado o de Evolución del Patrimonio Neto

4) El Estado de Origen y Aplicación de Fondos

Estado de Variación de Capital Operativo

5) Notas y/o Anexos que complementa la información contenidas en los estados mencionados (notas explicativas).

¿Quiénes son los usuarios? - Propietarios, prestamistas, proveedores, acreedores e

inversores potenciales, empleados, la gerencia, directores, clientes, asesores y analístas financieros, autoridades impositivas, organismos de control estatal, legisladores, periodismo financiero, agencia de informe y el público en general.

Contabilidad Financiera - Unisal 10

Lic. Crecencio Dávalos Figueredo

¿Cuáles son las funciones de la contabilidad?Básicamente cuatro son las funciones más importantes de la contabilidad:

1. Clasificar: los datos primarios, se encuentran en los documentos comerciales que justifican los hechos económico - administrativo y esos datos se clasifican de acuerdo a su naturaleza agrupándolos bajo una denominación común llamada “Cuenta”.

2. Registrar: consiste en la anotación de las transacciones mercantiles en los libros de contabilidad, fichas, cintas magnéticas, discos duros, diskette ect.

3. Resumir: a fin de presentar la información a los usuarios la contabilidad clasifica, registra y resume con el fin de eliminar los detalles innecesarios y para poner de relieve los hechos financieros más importantes, estos resúmenes son los Estados Contables.

4. Interpretar: la contabilidad toma los resúmenes reflejados en los estados contables y los interpreta la información que facilita a la dirección y otros interesados para la TOMA DE DECISIONES.

Entre las distintas funciones la teoría ha destacado las siguientes.

a) Función Histórica: se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa ej; anotación de todos los cobros, y pagos que se van realizando, por orden de fechas, ect.

b) Función Estadística: es el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada por ellos la situación del negocio; ej; cobro de 10.000 Gs. En efectivo da lugar a un aumento de dinero en la empresa, que esta deberá contabilizar.

c) Función Económica: estudia el proceso que se sigue para la obtención del producto; ej; el análisis a que precios se deben hacer las compras y las ventas para conseguir una ganancia.

d) Función Financiera: analiza la obtención de los recursos dinerarios, para hacer frente a los compromisos de la empresa ej.; ver con que dinero cuenta la empresa, conocer los plazos de

Contabilidad Financiera - Unisal 11

Lic. Crecencio Dávalos Figueredo

cobro de los clientes, y los compromisos de pago con sus acreedores para poder disponer de dinero en todo momento, y evitar la suspención de pagos.

e) Función Fiscal: es saber como le afectan las disposiciones fiscales mediante las cuales se fija su contribución a las cargas pública. O sea conocer todos los impuestos.

f) Función Legal: conocer los artículos del código de comercio y otras leyes que puedan afectar a la empresa para que la contabilidad refleje de manera legal el contenido jurídico de la actividad de la misma.

La contabilidad se clasifican en:1. Microcontabilidad: abarca a la contabilidad de aplicación, tanto

a las personas físicas como a las sociedades.

a) Contabilidad General: estudia los principios de la contabilidad (la existencia, naturaleza y atributos de los elementos patrimoniales).

b) Contabilidad Aplicada: Tiene por objeto adaptar los fundamentos estudiados en contabilidad general a la vida real de las unidades económicas.

1°.Contabilidad aplicada a empresa o unidades económicas de producción

- Contabilidad Externa o Financiera: se refiere a las operaciones que tienen conexión con el mundo exterior de la empresa: financiación, compras – ventas, cobros, pagos, ect.

- Contabilidad Interna o de Gestión: abarca las operaciones que se efectúan en el ámbito interno de la empresa: Inventario permanente, formación de costo, determinación de resultados análitico, ect.

- Contabilidad de Dirección estratégica: tiene por objeto la provisión y análisis de la información obtenida relativa a la estrategia empresarial, en particular, los datos referentes a niveles y tendencia de costos, precios y Cantidades, cuota de mercado, flujo de mercado y obtención de recurso necesario de la empresa.

Contabilidad Financiera - Unisal 12

Lic. Crecencio Dávalos Figueredo

2° Contabilidad Aplicada a unidades de consumo

- Privadas: Individuales y Sociales.

- Públicas: estado, departamento o región

- Semipública o Mixta

c) Contabilidad Crítica: Revisión de contabilidades, Integración y revalorización de balance, análisis e interpretación de estados económico – financieros.

d) Contabilidad prospectiva: Formación de presupuesto y control de gestión.

2. Macrocontabilidad o contabilidad nacional y supranacional: trata de las consideraciones y medidas de las magnitudes macroeconómica (ingreso, gastos, renta, patrimonio, balance comercial y de pago) referente a una nación o área supranacionales.

Las relaciones de la contabilidad con otras disciplinas1. Relación Paralelismo: la teoría económica de empresa tiene por objeto el estudio de la vida y funcionamiento de los entes entre los que se encuentra la contabilidad que da existencia de unas relaciones intensas entre ellos.

a) La Contabilidad y La Organización: una contabilidad racionalmente establecida debe acentarse en una correcta organización de la empresa que indique claramente las secciones en que se dividen, la fases de producción ect. La contabilidad devuelve el servicio obtenido señalando el costo de la organización.

b) La Contabilidad y La Administración: Las dos disciplinas van íntimamente unidas hasta el extremo de que los conocimientos que se adquieren en una de ellas son de tanta utilidad como la que se dediquen a las otras que casi resultan indispensables recíprocamente.

Contabilidad Financiera - Unisal 13

Lic. Crecencio Dávalos Figueredo

2. Relaciones Esenciales: se refiere a aquella ciencia que nutren el campo contable y sirve de fundamento a nuestra disciplina.

a) La Contabilidad y La Economía: la economía de empresa alimenta al objeto material de la contabilidad, esta a su vez, sirve de concreción a la teoría económica.

La Economía investiga el mundo de las riquezas desde el punto de vista de la sociedad en general, para la determinación de las leyes que rigen sus movimientos, mientras que la Contabilidad estudia las riquezas desde el punto de vista particular, esto es en relación a las diversas haciendas y dentro de las mismas.

b) La Contabilidad y el Derecho: el derecho se relaciona sustancialmente con la contabilidad, pues el orden jurídico ofrece un campo de actuación a nuestra disciplina: La empresa esta vinculada a un sujeto jurídico (individual o colectivo) cuya problemática (constitución, gestión, liquidación) es regulada por el derecho mercantil; también se ocupa este de los derechos y obligaciones que integran el Patrimonio.

3. Relaciones Formales: se refiere a aquellas disciplinas que condicionan, en ciertos modos la actuación contable:

a)La Contabilidad y la Ciencias Tecnológicas: las ciencias tecnológicas investigan los métodos y procedimientos más adecuados para aprovechar las fuerzas naturales en la producción de la riquezas de las diversas haciendas y la contabilidad interna deberá adaptarse en cierto modo a las exigencias de las técnicas productivas; ejemplo, unas ves lanzada la orden de fabricación y la hoja de ruta, la contabilidad deberá medir el costo y rendimiento de la orden o pedido através de los distintos puestos de trabajo, para determinar su productividad.

b) La Contabilidad y el Derecho positivo: las anotaciones contables gozan de cierta eficacia jurídica como medio de prueba; para ello el legislador impone ciertos requisitos a la teneduría de libros en cuanto a la forma y exigencia de llevar los registros contables.

Contabilidad Financiera - Unisal 14

Lic. Crecencio Dávalos Figueredo

3. Relaciones Instrumentales: la contabilidad se sirve de algunas disciplinas para alcanzar sus objetivos tales como:

a) La Contabilidad y la Matemática: la contabilidad utiliza la matemática únicamente como instrumento de trabajo ejemplo cuando expresa cantidades y realiza cálculo para formación e interpretación de los estados económicos – financieros.

b) La Contabilidad y la Estadística: la estadística no solo tiene relación con la contabilidad sino que también semejanza externa a los medios que emplean ambas disciplinas. Los fines que son similares: agrupar y homogeneizar hechos, conocer e interpretar tendencias.

¿En que consiste la teneduría de libros? Consiste en la ejecución material de los trabajos contables; o sea la realización en forma clara, exacta y con presentación cuidada del registro contable, estudiando los métodos y las reglas prácticas, obligatorias y legales para este registro.

¿Que es patrimonio?Es el conjunto de bienes, derechos y obligaciones debidamente valorados en relación con el fin a que se destinan, existentes en un momento determinado y perteneciente a una persona natural o jurídica.

El patrimonio se dividen en: Activo : comprende el conjunto de bienes y Derechos perteneciente a una persona o empresas, tales como: dinero, cuentas a cobrar, artículos para la venta, ect... Constituye la parte positiva del patrimonio.

Pasivo: representan todas las obligaciones o deudas contraídas a cargo de una persona o empresa. También se puede definir como la aportación ajena a la empresa para el financiamiento de la misma.

Patrimonio Neto: es la diferencia aritmética existente entre los valores del Activo y las Obligaciones que constituyen el Pasivo.

Contabilidad Financiera - Unisal 15

Lic. Crecencio Dávalos Figueredo

El patrimonio neto representa la aportación inicial del propietario para financiar el negocio (Capital Inicial) modificado por las variaciones de aumento o disminución que el propio negocio ha producido. Considerando que el negocio es una personalidad distinta del propietario, el NETO representa la deuda que la empresa tiene con el propietario.

El Neto se compone básicamente de:

- Capital - Reservas - Resultados (Pérdidas y ganancias)

Ecuación patrimonialLos elementos básicos de la ecuación patrimonial o ecuación fundamental de la contabilidad están formados por el Activo, Pasivo y Patrimonio Neto conceptuados precedentemente.

La ecuación patrimonial establece que el Activo total de una empresa es igual a: 1) el Pasivo total de la empresa, más 2) el Neto patrimonial. Esto se puede expresar en forma de ecuación así:

a) ACTIVO = PASIVO + PATRIMONIO NETO

----------- ---------------------------------------------------

Inversión Fuente de Financiación

¿A que se denominan elementos patrimoniales?

Se denominan a los distintos bienes, derechos y obligaciones que componen el Patrimonio, los cuales contablemente figuran agrupados de acuerdo con las características de los mismos en las cuentas abiertas en la contabilidad del comerciante.

¿En que consiste las masas patrimoniales?

Es la agrupación de elementos patrimoniales que tienen características homogéneas entre sí, ejemplo aquellos elementos patrimoniales que tienen liquidez absoluta tales como Caja, Banco, Cuenta Corriente, Banco Caja de Ahorro, se agruparán bajo él título de Disponibilidades.

Contabilidad Financiera - Unisal 16

Lic. Crecencio Dávalos Figueredo

III.VARIACIONES PATRIMONIALES¿Que son los hechos contables?

Son todos los acontecimientos económicos – administrativos que repercuten en el patrimonio de la empresa y que, por lo tanto, son susceptibles de ser captados, representados y medidos por la contabilidad.Contablemente estos hechos son reflejados en los registros de contabilidad denominados genéricamente asientos. Todo asiento consta de dos partes:Una del Debe que ocupa el lado izquierdo y otra del Haber que se ubica en el lado derecho, debiendo siempre coincidir las sumas del Debe y del Haber. Ejemplo.

DEBE = HABER

Clases de hechos contables

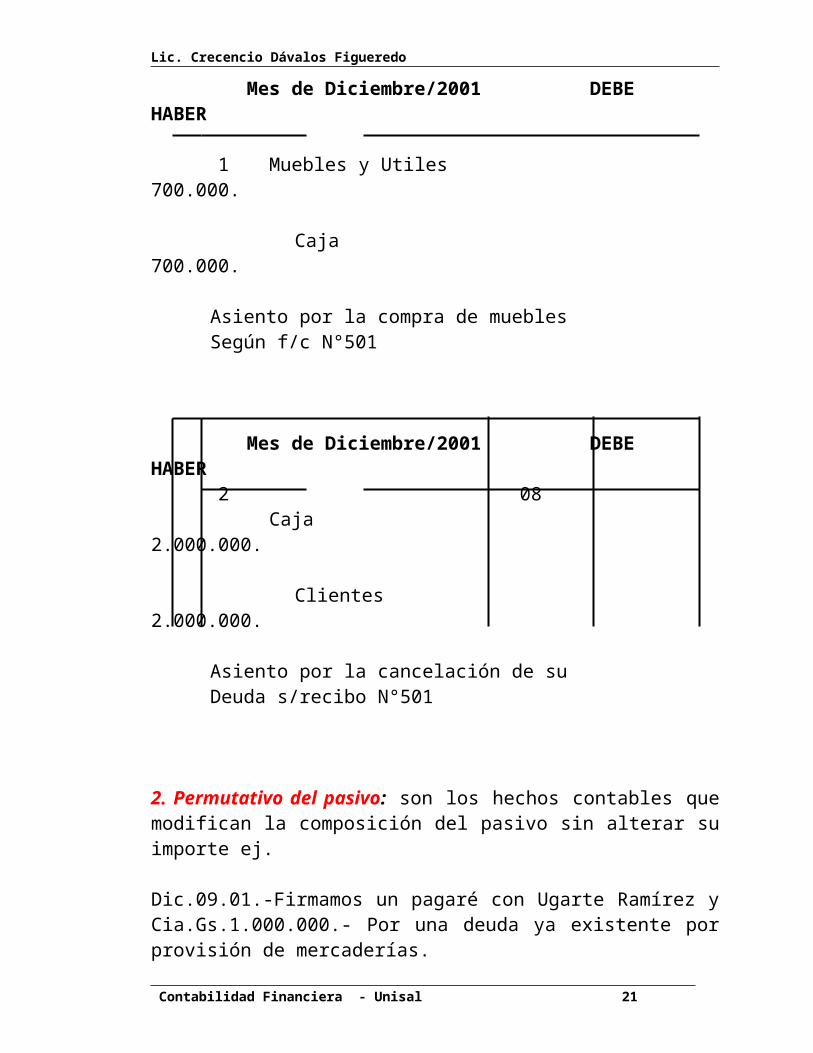

Hechos permutativos: Son los que no alteran la cuantía del patrimonio neto; pueden presentarse cinco casos.1. Permutativo del activo: En este caso no varía el importe total del Activo pero modifican sus componentes.Ej.

Dic.02.01.-Compra al contado de un escritorio en Gs. 700.000 de la Mueblería Santa Isabel, para uso del negocio s/f contado N°501.

Dic.02.01.-Nuestro cliente Juan Ferreira cancela en efectivo su deuda de Gs. 2.000.000.s/recibo de dinero N°432.

Mes de Diciembre/2001 DEBE HABER

1 Muebles y Utiles 700.000.

Caja 700.000.

Asiento por la compra de muebles Según f/c N°501

Contabilidad Financiera - Unisal 17

Lic. Crecencio Dávalos Figueredo

Mes de Diciembre/2001 DEBE HABER 2 08 Caja 2.000.000.

Clientes 2.000.000.

Asiento por la cancelación de su Deuda s/recibo N°501

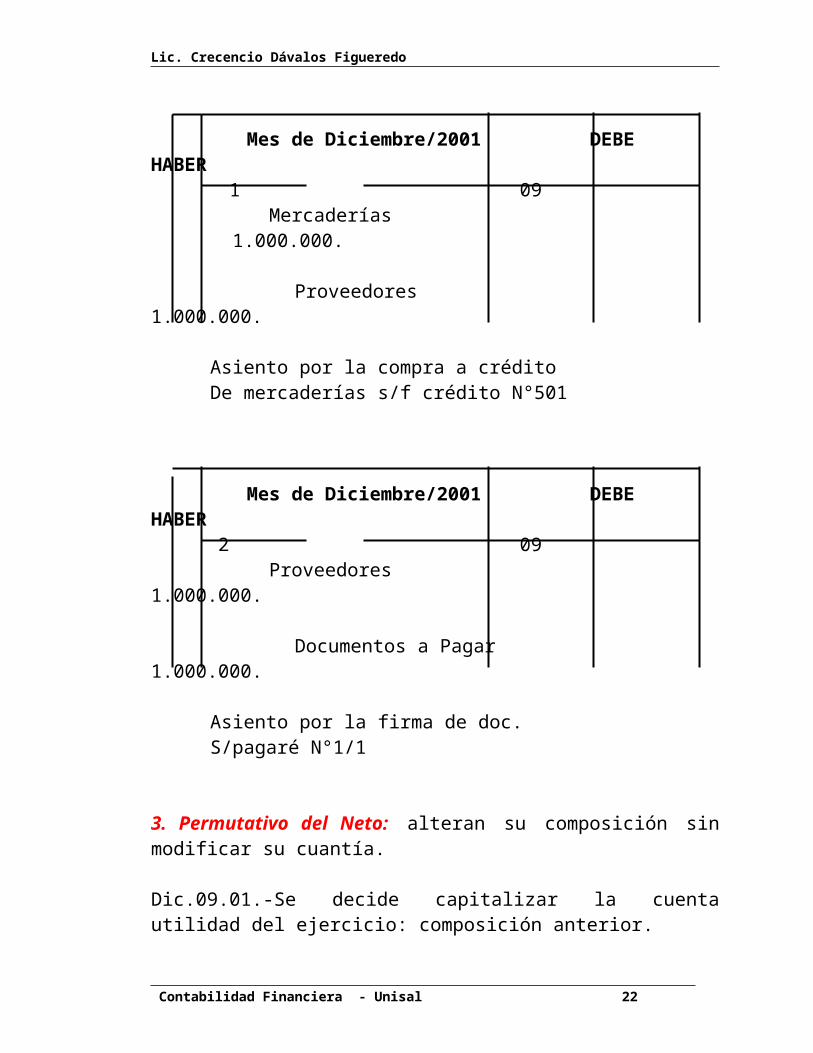

2. Permutativo del pasivo: son los hechos contables que modifican la composición del pasivo sin alterar su importe ej.

Dic.09.01.-Firmamos un pagaré con Ugarte Ramírez y Cia.Gs.1.000.000.- Por una deuda ya existente por provisión de mercaderías.

Mes de Diciembre/2001 DEBE HABER 1 09 Mercaderías 1.000.000.

Proveedores 1.000.000.

Asiento por la compra a crédito De mercaderías s/f crédito N°501

Mes de Diciembre/2001 DEBE HABER 2 09 Proveedores 1.000.000.

Documentos a Pagar 1.000.000.

Asiento por la firma de doc. S/pagaré N°1/1

Contabilidad Financiera - Unisal 18

Lic. Crecencio Dávalos Figueredo

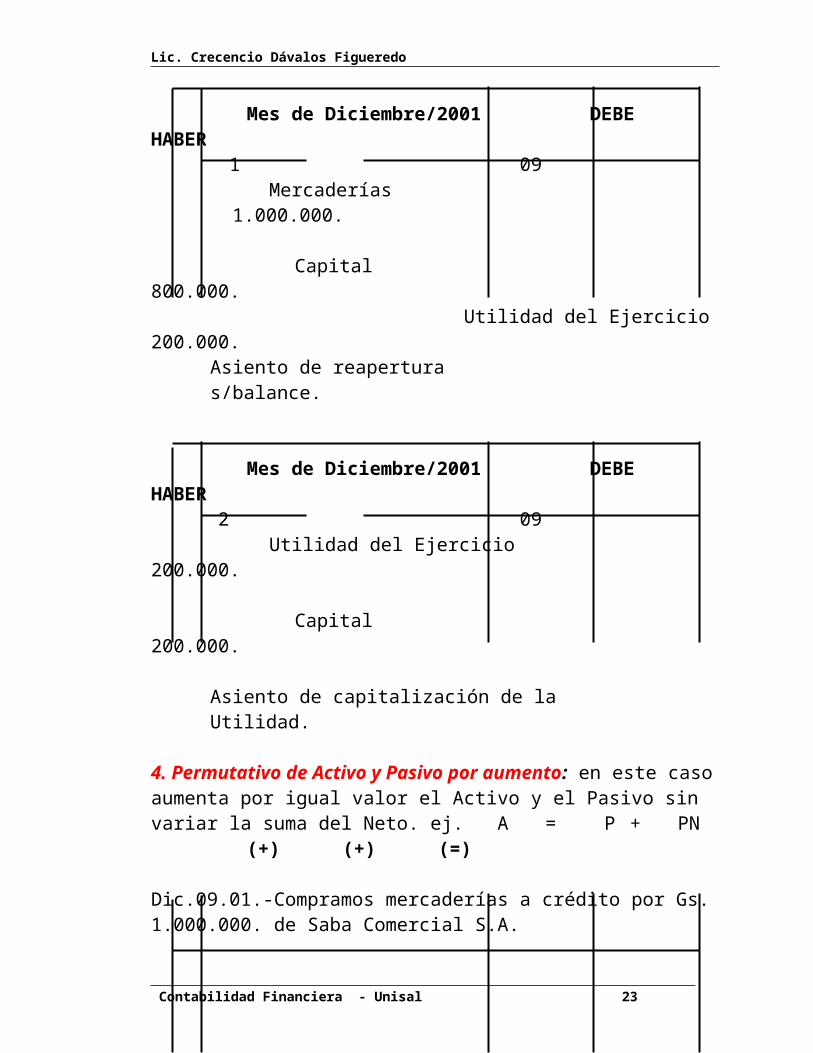

3. Permutativo del Neto: alteran su composición sin modificar su cuantía.

Dic.09.01.-Se decide capitalizar la cuenta utilidad del ejercicio: composición anterior.

Mes de Diciembre/2001 DEBE HABER 1 09 Mercaderías 1.000.000.

Capital 800.000. Utilidad del Ejercicio 200.000.

Asiento de reapertura s/balance.

Mes de Diciembre/2001 DEBE HABER 2 09 Utilidad del Ejercicio 200.000.

Capital 200.000.

Asiento de capitalización de la Utilidad.

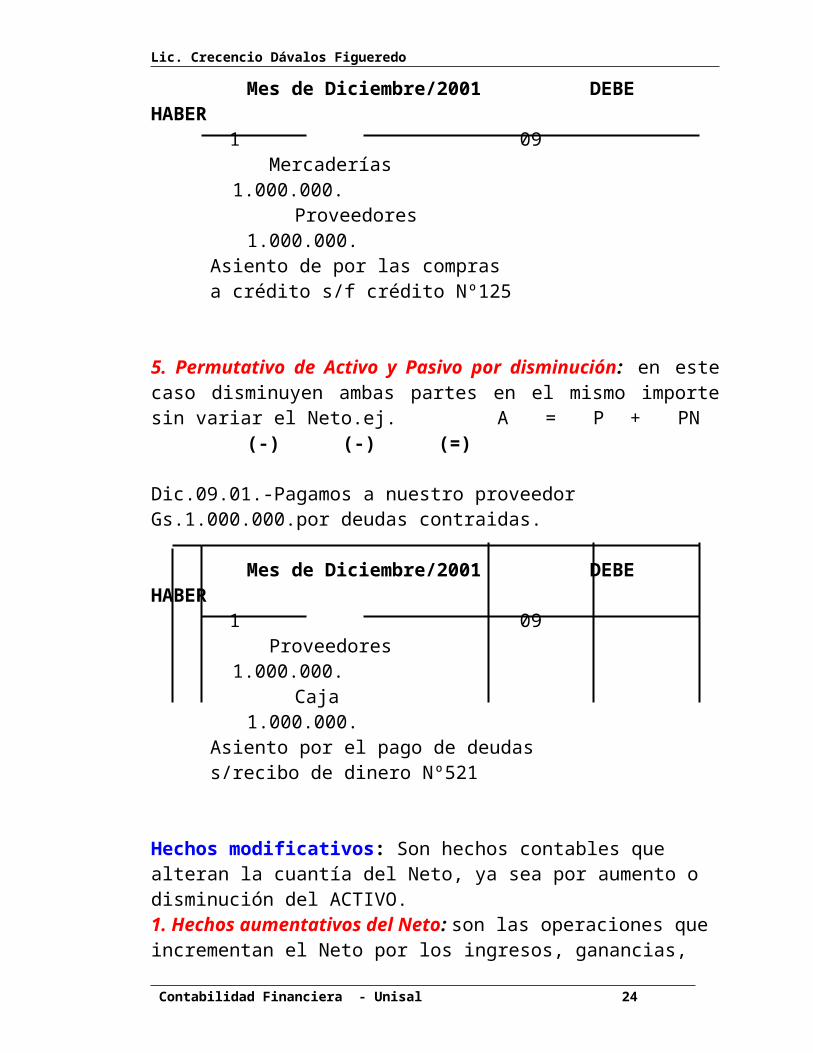

4. Permutativo de Activo y Pasivo por aumento: en este caso aumenta por igual valor el Activo y el Pasivo sin variar la suma del Neto. ej. A = P + PN

(+) (+) (=)

Dic.09.01.-Compramos mercaderías a crédito por Gs. 1.000.000. de Saba Comercial S.A.

Mes de Diciembre/2001 DEBE HABER 1 09 Mercaderías 1.000.000.

Proveedores 1.000.000. Asiento de por las compras a crédito s/f crédito Nº125

Contabilidad Financiera - Unisal 19

Lic. Crecencio Dávalos Figueredo

5. Permutativo de Activo y Pasivo por disminución: en este caso disminuyen ambas partes en el mismo importe sin variar el Neto.ej.

A = P + PN(-) (-) (=)

Dic.09.01.-Pagamos a nuestro proveedor Gs.1.000.000.por deudas contraidas.

Mes de Diciembre/2001 DEBE HABER 1 09 Proveedores 1.000.000.

Caja 1.000.000. Asiento por el pago de deudas s/recibo de dinero Nº521

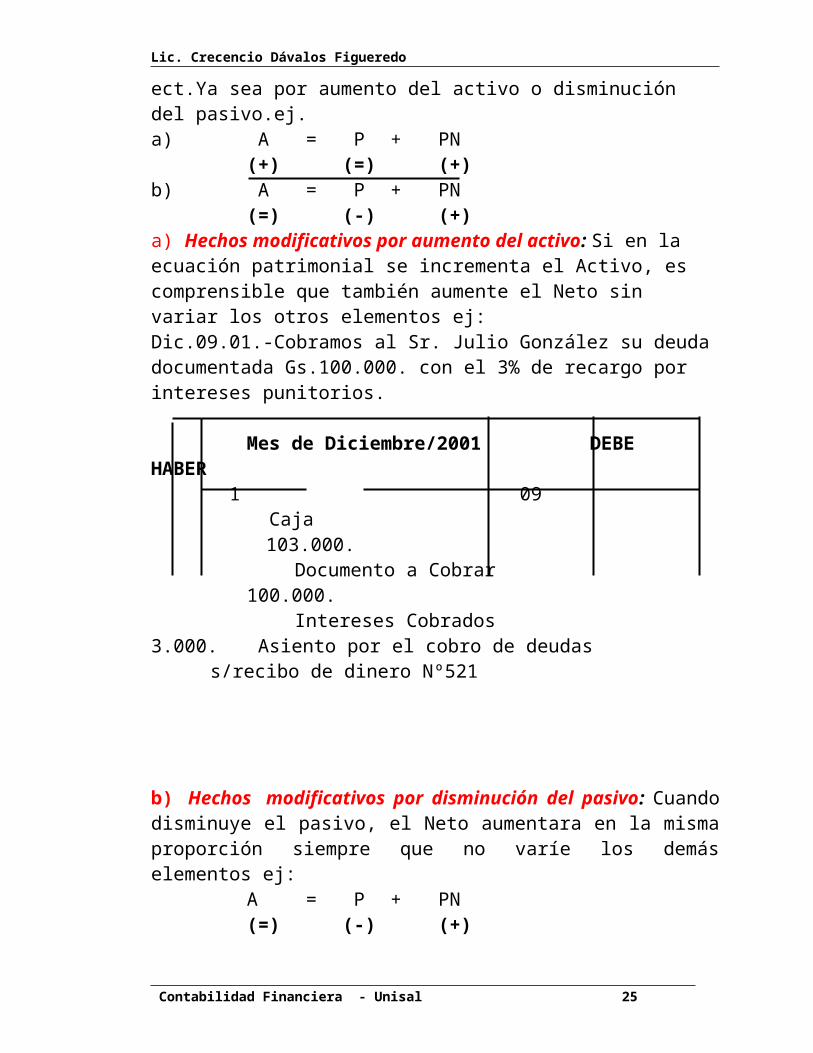

Hechos modificativos: Son hechos contables que alteran la cuantía del Neto, ya sea por aumento o disminución del ACTIVO.1. Hechos aumentativos del Neto: son las operaciones que incrementan el Neto por los ingresos, ganancias, ect.Ya sea por aumento del activo o disminución del pasivo.ej.a) A = P + PN

(+) (=) (+)b) A = P + PN

(=) (-) (+)a) Hechos modificativos por aumento del activo: Si en la ecuación patrimonial se incrementa el Activo, es comprensible que también aumente el Neto sin variar los otros elementos ej:Dic.09.01.-Cobramos al Sr. Julio González su deuda documentada Gs.100.000. con el 3% de recargo por intereses punitorios.

Mes de Diciembre/2001 DEBE HABER 1 09 Caja 103.000.

Documento a Cobrar 100.000. Intereses Cobrados 3.000. Asiento por el cobro de deudas s/recibo de dinero Nº521

Contabilidad Financiera - Unisal 20

Lic. Crecencio Dávalos Figueredo

b) Hechos modificativos por disminución del pasivo: Cuando disminuye el pasivo, el Neto aumentara en la misma proporción siempre que no varíe los demás elementos ej:

A = P + PN(=) (-) (+)

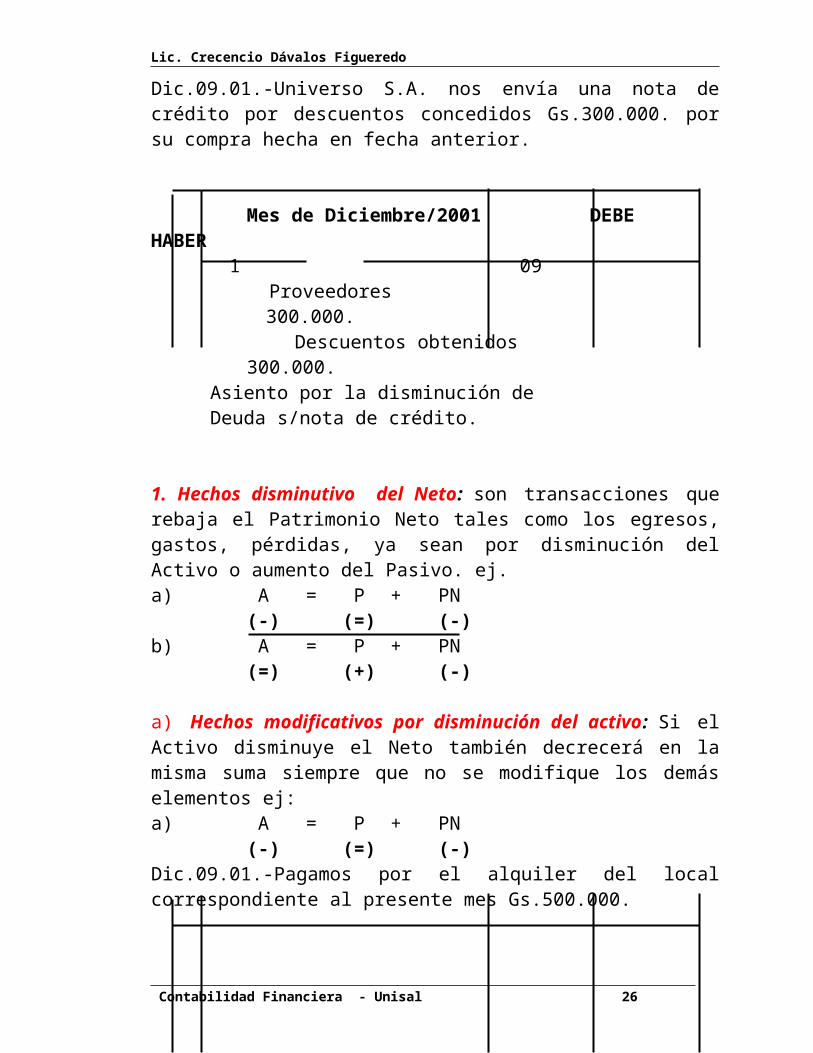

Dic.09.01.-Universo S.A. nos envía una nota de crédito por descuentos concedidos Gs.300.000. por su compra hecha en fecha anterior.

Mes de Diciembre/2001 DEBE HABER 1 09 Proveedores 300.000.

Descuentos obtenidos 300.000. Asiento por la disminución de Deuda s/nota de crédito.

1. Hechos disminutivo del Neto: son transacciones que rebaja el Patrimonio Neto tales como los egresos, gastos, pérdidas, ya sean por disminución del Activo o aumento del Pasivo. ej.a) A = P + PN

(-) (=) (-)b) A = P + PN

(=) (+) (-)

a) Hechos modificativos por disminución del activo: Si el Activo disminuye el Neto también decrecerá en la misma suma siempre que no se modifique los demás elementos ej:a) A = P + PN

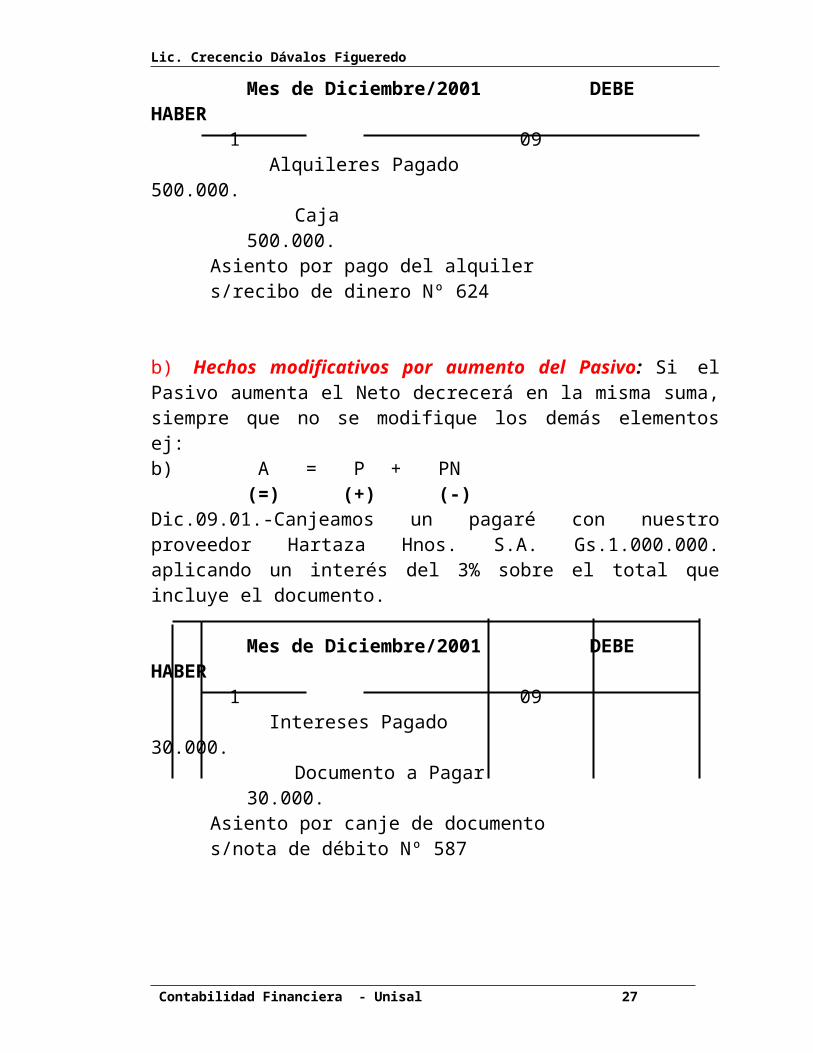

(-) (=) (-)Dic.09.01.-Pagamos por el alquiler del local correspondiente al presente mes Gs.500.000.

Mes de Diciembre/2001 DEBE HABER 1 09 Alquileres Pagado 500.000.

Caja 500.000. Asiento por pago del alquiler s/recibo de dinero Nº 624

Contabilidad Financiera - Unisal 21

Lic. Crecencio Dávalos Figueredo

b) Hechos modificativos por aumento del Pasivo: Si el Pasivo aumenta el Neto decrecerá en la misma suma, siempre que no se modifique los demás elementos ej:b) A = P + PN

(=) (+) (-)Dic.09.01.-Canjeamos un pagaré con nuestro proveedor Hartaza Hnos. S.A. Gs.1.000.000. aplicando un interés del 3% sobre el total que incluye el documento.

Mes de Diciembre/2001 DEBE HABER 1 09 Intereses Pagado 30.000.

Documento a Pagar 30.000. Asiento por canje de documento s/nota de débito Nº 587

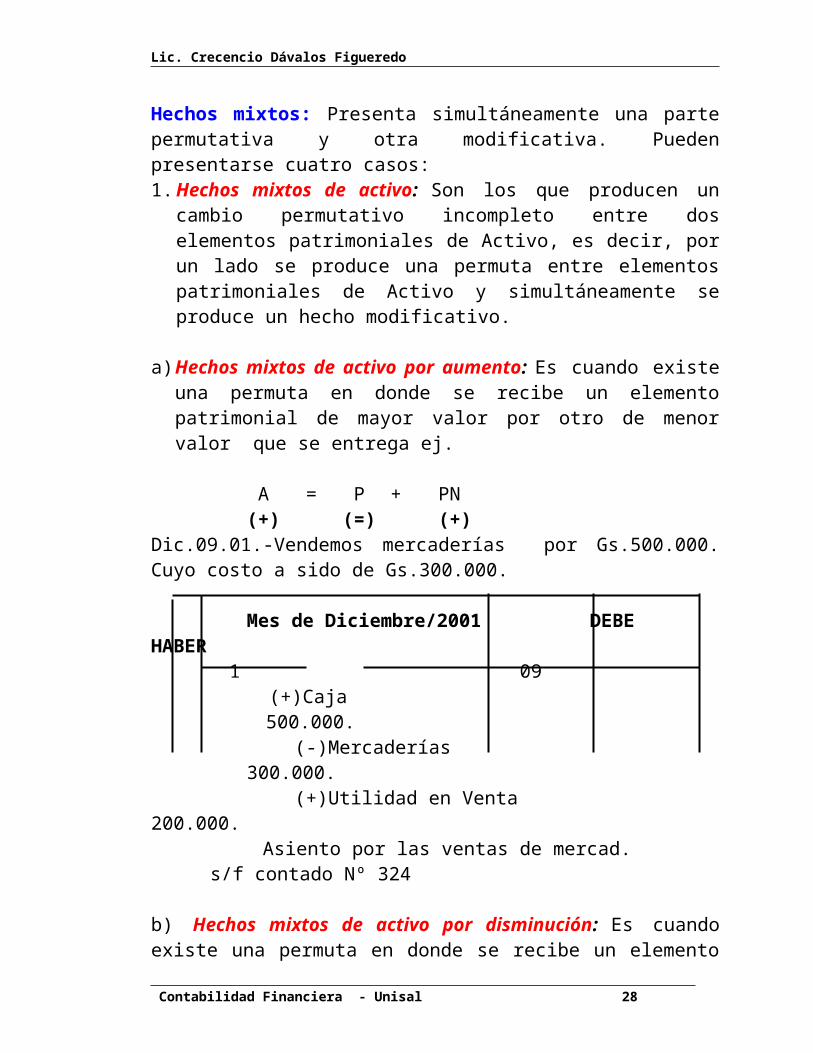

Hechos mixtos: Presenta simultáneamente una parte permutativa y otra modificativa. Pueden presentarse cuatro casos:1. Hechos mixtos de activo: Son los que producen un cambio

permutativo incompleto entre dos elementos patrimoniales de Activo, es decir, por un lado se produce una permuta entre elementos patrimoniales de Activo y simultáneamente se produce un hecho modificativo.

a) Hechos mixtos de activo por aumento: Es cuando existe una

permuta en donde se recibe un elemento patrimonial de mayor valor por otro de menor valor que se entrega ej.

A = P + PN(+) (=) (+)

Dic.09.01.-Vendemos mercaderías por Gs.500.000. Cuyo costo a sido de Gs.300.000.

Mes de Diciembre/2001 DEBE HABER 1 09 (+)Caja 500.000.

(-)Mercaderías 300.000. (+)Utilidad en Venta 200.000.

Asiento por las ventas de mercad. s/f contado Nº 324

Contabilidad Financiera - Unisal 22

Lic. Crecencio Dávalos Figueredo

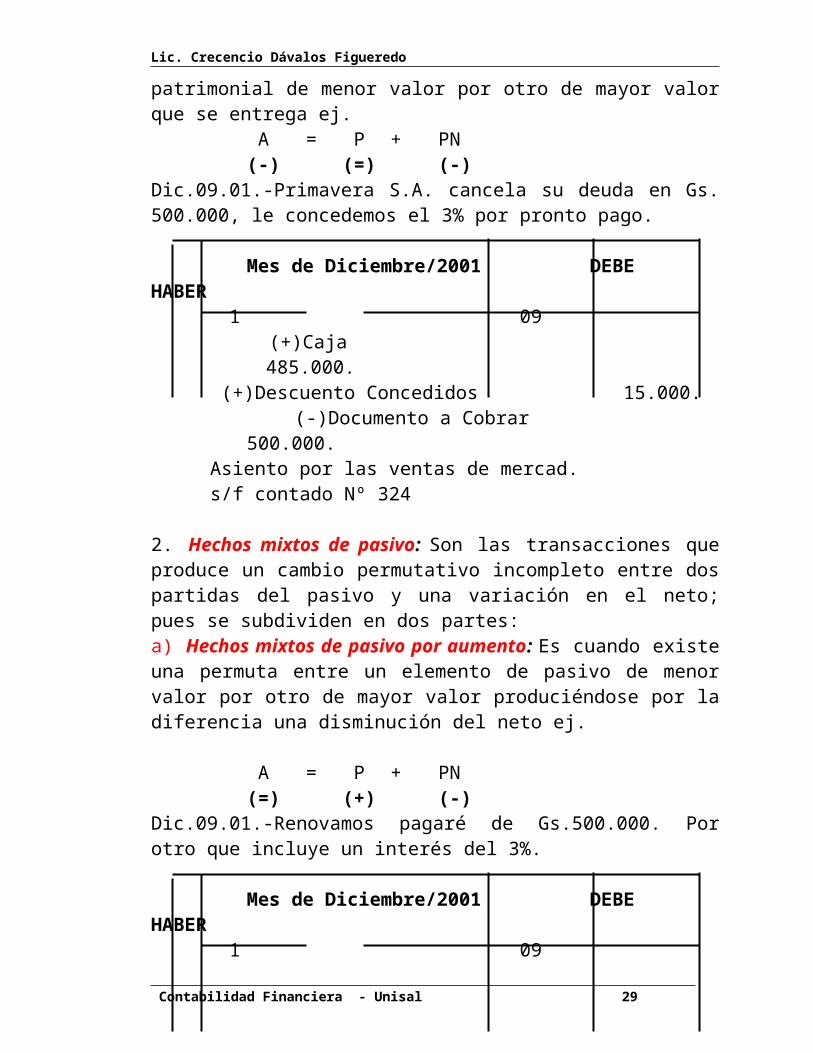

b) Hechos mixtos de activo por disminución: Es cuando existe una permuta en donde se recibe un elemento patrimonial de menor valor por otro de mayor valor que se entrega ej.

A = P + PN(-) (=) (-)

Dic.09.01.-Primavera S.A. cancela su deuda en Gs. 500.000, le concedemos el 3% por pronto pago.

Mes de Diciembre/2001 DEBE HABER 1 09 (+)Caja 485.000.

(+)Descuento Concedidos 15.000.(-)Documento a Cobrar 500.000.

Asiento por las ventas de mercad. s/f contado Nº 324

2. Hechos mixtos de pasivo: Son las transacciones que produce un cambio permutativo incompleto entre dos partidas del pasivo y una variación en el neto; pues se subdividen en dos partes:a) Hechos mixtos de pasivo por aumento: Es cuando existe una permuta entre un elemento de pasivo de menor valor por otro de mayor valor produciéndose por la diferencia una disminución del neto ej.

A = P + PN(=) (+) (-)

Dic.09.01.-Renovamos pagaré de Gs.500.000. Por otro que incluye un interés del 3%.

Mes de Diciembre/2001 DEBE HABER 1 09 (-)Documento a Pagar 500.000. (+)Intereses Pagados 15.000.

(-)Documento a Pagar 515.000. Asiento de canje de documento

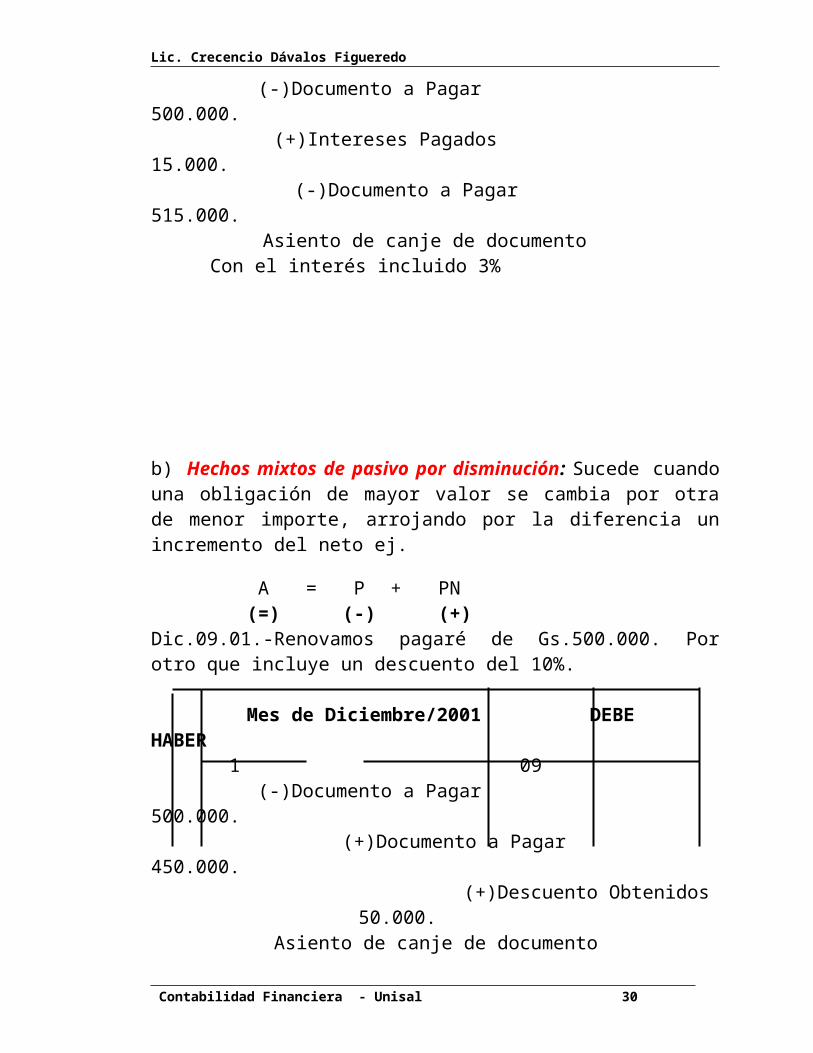

Con el interés incluido 3%

Contabilidad Financiera - Unisal 23

Lic. Crecencio Dávalos Figueredo

b) Hechos mixtos de pasivo por disminución: Sucede cuando una obligación de mayor valor se cambia por otra de menor importe, arrojando por la diferencia un incremento del neto ej.

A = P + PN(=) (-) (+)

Dic.09.01.-Renovamos pagaré de Gs.500.000. Por otro que incluye un descuento del 10%.

Mes de Diciembre/2001 DEBE HABER 1 09 (-)Documento a Pagar 500.000. (+)Documento a Pagar 450.000. (+)Descuento Obtenidos 50.000. Asiento de canje de documento

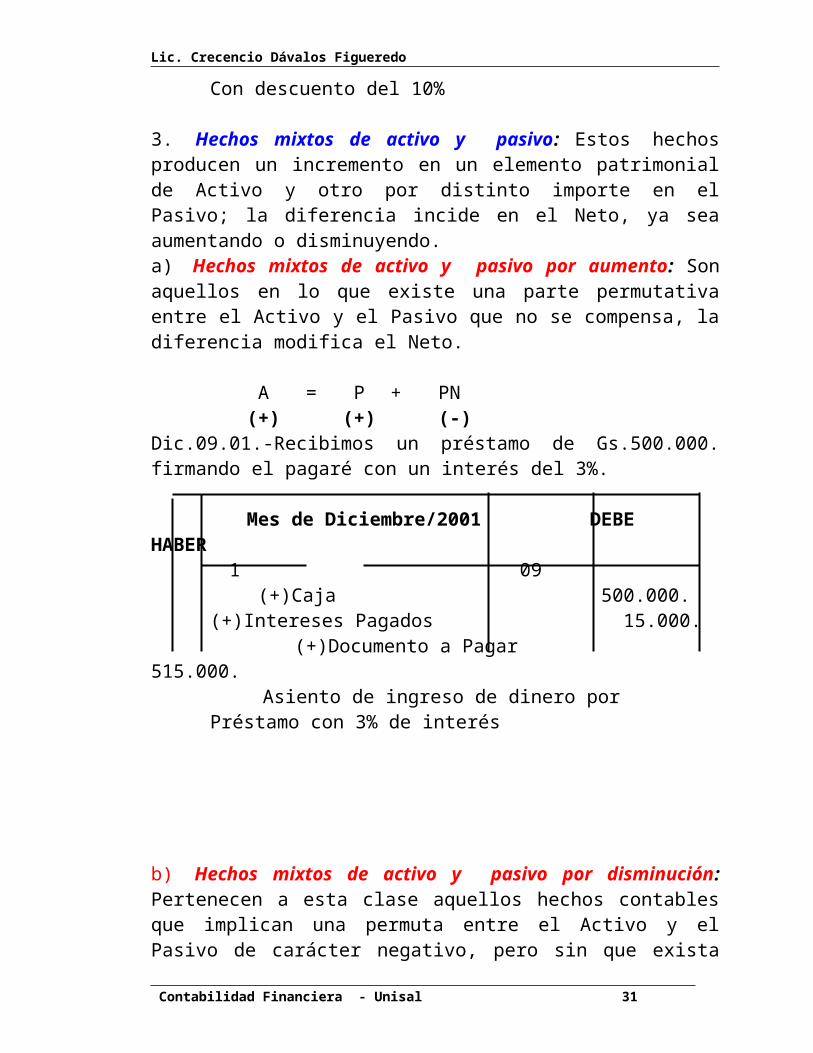

Con descuento del 10%

3. Hechos mixtos de activo y pasivo: Estos hechos producen un incremento en un elemento patrimonial de Activo y otro por distinto importe en el Pasivo; la diferencia incide en el Neto, ya sea aumentando o disminuyendo.a) Hechos mixtos de activo y pasivo por aumento: Son aquellos en lo que existe una parte permutativa entre el Activo y el Pasivo que no se compensa, la diferencia modifica el Neto.

A = P + PN(+) (+) (-)

Dic.09.01.-Recibimos un préstamo de Gs.500.000. firmando el pagaré con un interés del 3%.

Mes de Diciembre/2001 DEBE HABER 1 09 (+)Caja 500.000.

(+)Intereses Pagados 15.000. (+)Documento a Pagar 515.000.

Asiento de ingreso de dinero por Préstamo con 3% de interés

Contabilidad Financiera - Unisal 24

Lic. Crecencio Dávalos Figueredo

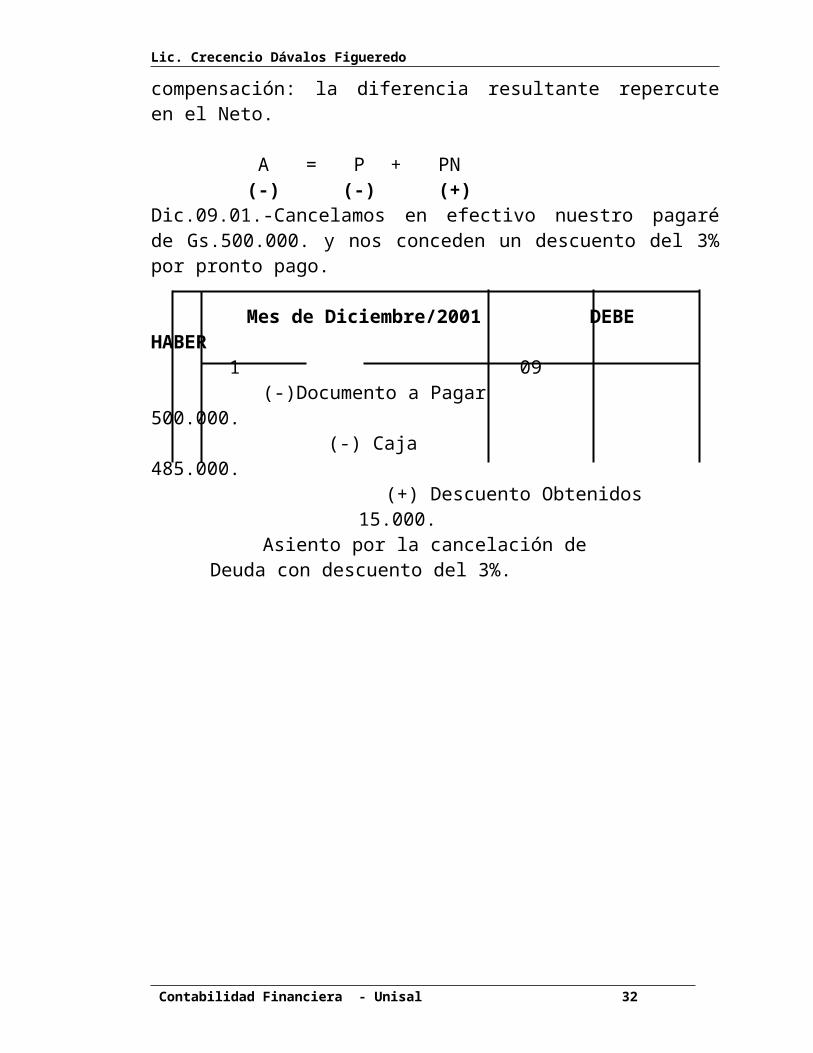

b) Hechos mixtos de activo y pasivo por disminución: Pertenecen a esta clase aquellos hechos contables que implican una permuta entre el Activo y el Pasivo de carácter negativo, pero sin que exista compensación: la diferencia resultante repercute en el Neto.

A = P + PN(-) (-) (+)

Dic.09.01.-Cancelamos en efectivo nuestro pagaré de Gs.500.000. y nos conceden un descuento del 3% por pronto pago.

Mes de Diciembre/2001 DEBE HABER 1 09 (-)Documento a Pagar 500.000. (-) Caja 485.000. (+) Descuento Obtenidos 15.000. Asiento por la cancelación de

Deuda con descuento del 3%.

Contabilidad Financiera - Unisal 25

Lic. Crecencio Dávalos Figueredo

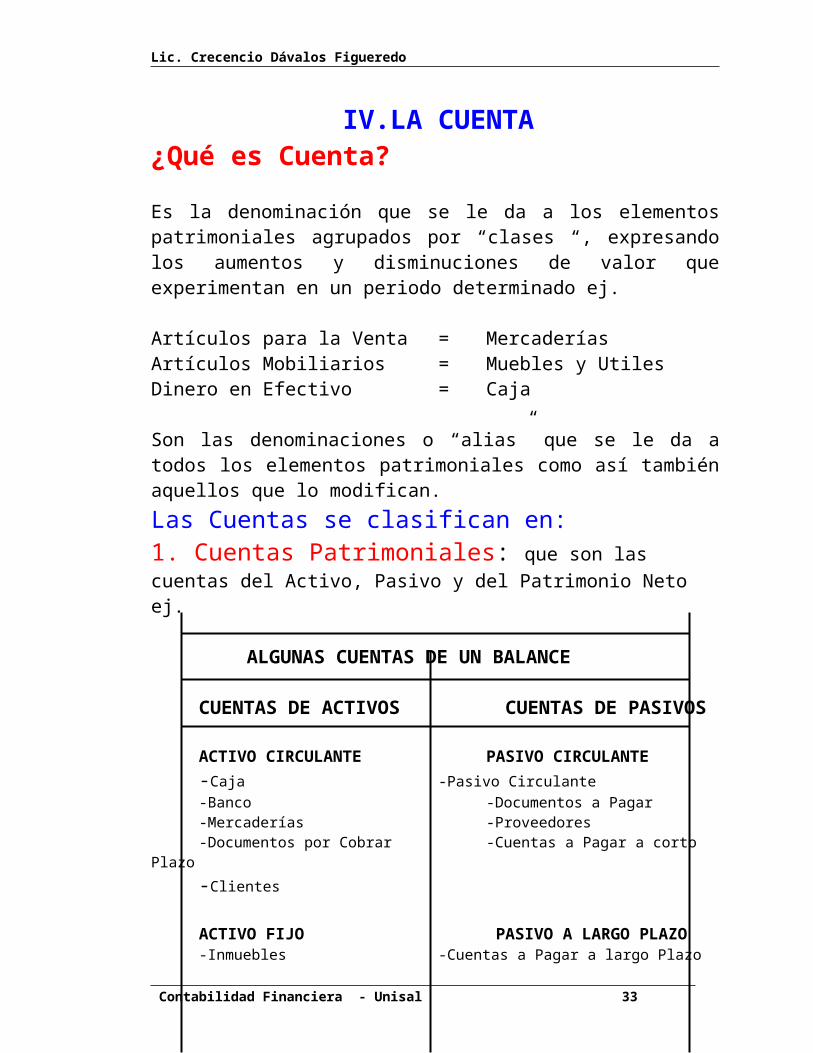

IV.LA CUENTA¿Qué es Cuenta? Es la denominación que se le da a los elementos patrimoniales agrupados por “clases “, expresando los aumentos y disminuciones de valor que experimentan en un periodo determinado ej.

Artículos para la Venta = MercaderíasArtículos Mobiliarios = Muebles y UtilesDinero en Efectivo = Caja

Son las denominaciones o “alias” que se le da a todos los elementos patrimoniales como así también aquellos que lo modifican.

Las Cuentas se clasifican en:1. Cuentas Patrimoniales: que son las cuentas del Activo, Pasivo y del Patrimonio Neto ej.

ALGUNAS CUENTAS DE UN BALANCE

CUENTAS DE ACTIVOS CUENTAS DE PASIVOS

ACTIVO CIRCULANTE PASIVO CIRCULANTE-Caja -Pasivo Circulante-Banco -Documentos a Pagar-Mercaderías -Proveedores-Documentos por Cobrar -Cuentas a Pagar a corto Plazo

-Clientes

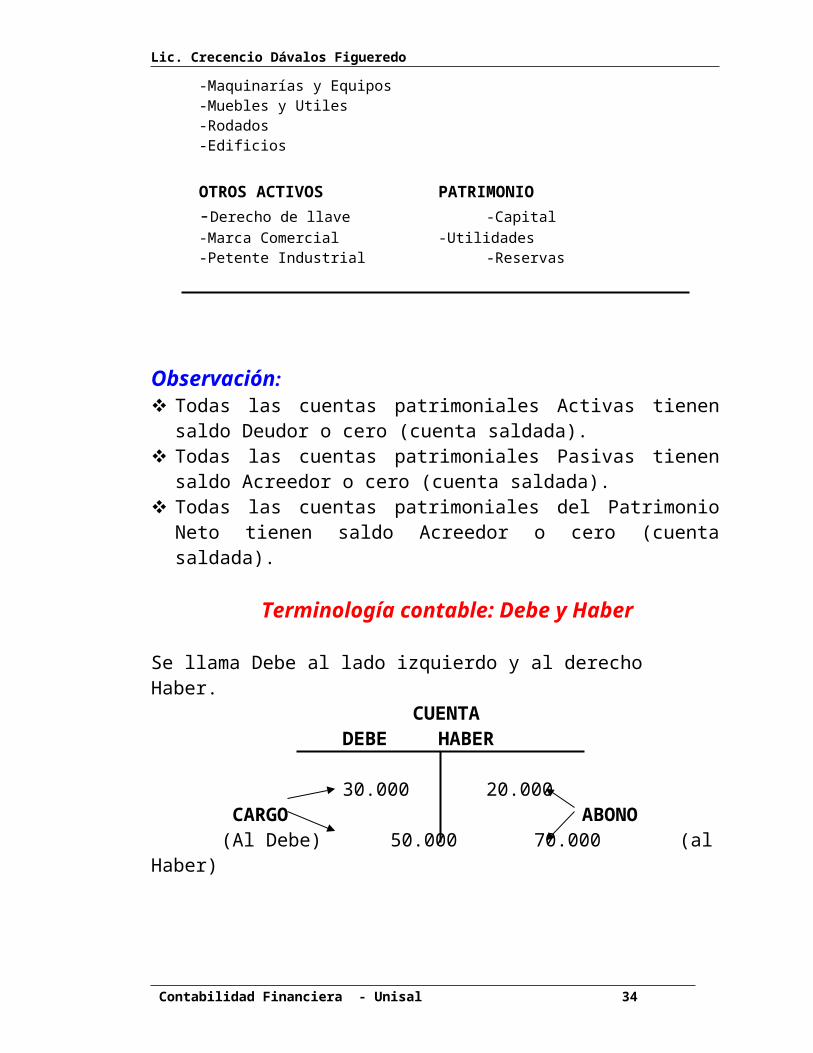

ACTIVO FIJO PASIVO A LARGO PLAZO-Inmuebles -Cuentas a Pagar a largo Plazo-Maquinarías y Equipos-Muebles y Utiles-Rodados-Edificios

OTROS ACTIVOS PATRIMONIO-Derecho de llave -Capital-Marca Comercial -Utilidades-Petente Industrial -Reservas

Contabilidad Financiera - Unisal 26

Lic. Crecencio Dávalos Figueredo

Observación: Todas las cuentas patrimoniales Activas tienen saldo Deudor o

cero (cuenta saldada). Todas las cuentas patrimoniales Pasivas tienen saldo Acreedor o

cero (cuenta saldada). Todas las cuentas patrimoniales del Patrimonio Neto tienen saldo

Acreedor o cero (cuenta saldada).

Terminología contable: Debe y Haber

Se llama Debe al lado izquierdo y al derecho Haber. CUENTA

DEBE HABER

30.000 20.000 CARGO ABONO (Al Debe) 50.000 70.000 (al Haber)

Débito de una Cuenta es la anotación que se efectúa en el Debe, es decir la suma de los cargos (Débito). Crédito de una Cuenta es la anotación que se efectúa en el Haber, es decir la suma de los abonos (Crédito).Saldo Deudor: es cuando el débito es mayor que el crédito la cuenta es “Deudora”. 900 – 500 = Deudor 400.Saldo Acreedor: es cuando el crédito es mayor que el Débito la cuenta es “Acreedora”. 500 – 900 = Acreedor 400.Cuenta Saldada: es cuando el Débito es igual al Crédito.900 – 900 = 0 Debe = Haber.

2. Cuentas de Resultados: Son las cuentas que aumentan o disminuyen el Patrimonio de la entidada) Cuentas que arrojan ganancias provenientes de las ventas ya sea de bienes o servicios, son cuentas de resultados positivos.b) Cuentas que arrojan pérdidas provienen de los costos y los gastos, son cuentas de resultados negativos.Observación: Todas las cuentas de Resultados que arrojan pérdidas son

deudoras. Todas las cuentas de Resultados que arrojan ganancias son

acreedoras.

Contabilidad Financiera - Unisal 27

Lic. Crecencio Dávalos Figueredo

3. Cuentas de Orden: Son aquellas que se utilizan para registrar hechos económicos – administrativo que no alteran el patrimonio de la empresa pero que es importante anotar en los registros contables, para dejar constancia de los derechos u obligaciones contingentes que se dividen en:

a) Valores ajenos: A este grupo pertenece el importe total de los valores y bienes ajenos que reciben para vender por cuenta y orden del comitente, cobrando una retribución Ej.:

Mercaderías recibidas en consignaciónAcreedores por consignación recibidas

b) Valores contingentes: este grupo está formado por el importe total de los derechos y obligaciones contingentes así como la emisión de obligaciones, Ej.; El documento que la empresa endosa a favor de otra persona o descuenta en los bancos. Ej.:

Documento descontadoBanco XX descuento

¿En que consiste el Plan de Cuentas?

Consiste en la formación de la lista de cuentas ordenada metódicamente, ideada específicamente para una persona o ente, que sirve de base el sistema de procesamiento contable para el logro de sus fines.

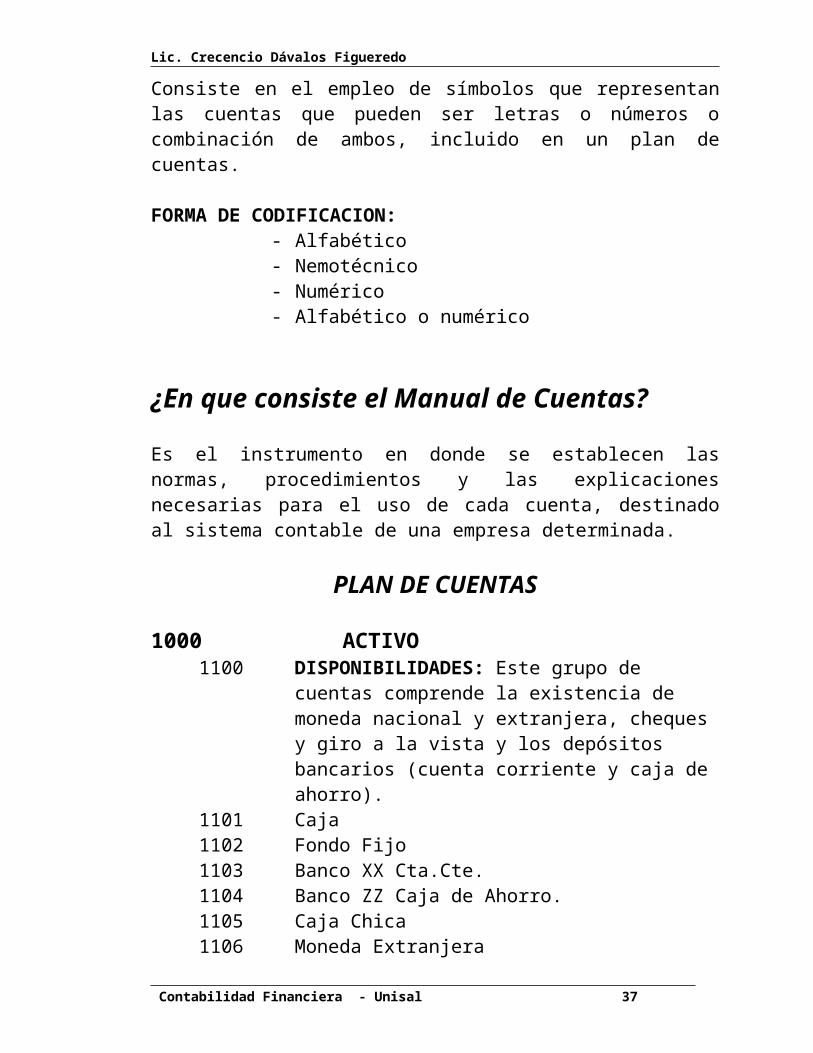

¿En que consiste la codificación de Cuentas?

Consiste en el empleo de símbolos que representan las cuentas que pueden ser letras o números o combinación de ambos, incluido en un plan de cuentas.

FORMA DE CODIFICACION:- Alfabético- Nemotécnico- Numérico- Alfabético o numérico

Contabilidad Financiera - Unisal 28

Lic. Crecencio Dávalos Figueredo

¿En que consiste el Manual de Cuentas?

Es el instrumento en donde se establecen las normas, procedimientos y las explicaciones necesarias para el uso de cada cuenta, destinado al sistema contable de una empresa determinada.

PLAN DE CUENTAS

1000 ACTIVO1100 DISPONIBILIDADES: Este grupo de cuentas

comprende la existencia de moneda nacional y extranjera, cheques y giro a la vista y los depósitos bancarios (cuenta corriente y caja de ahorro).

1101 Caja1102 Fondo Fijo1103 Banco XX Cta.Cte.1104 Banco ZZ Caja de Ahorro.1105 Caja Chica1106 Moneda Extranjera

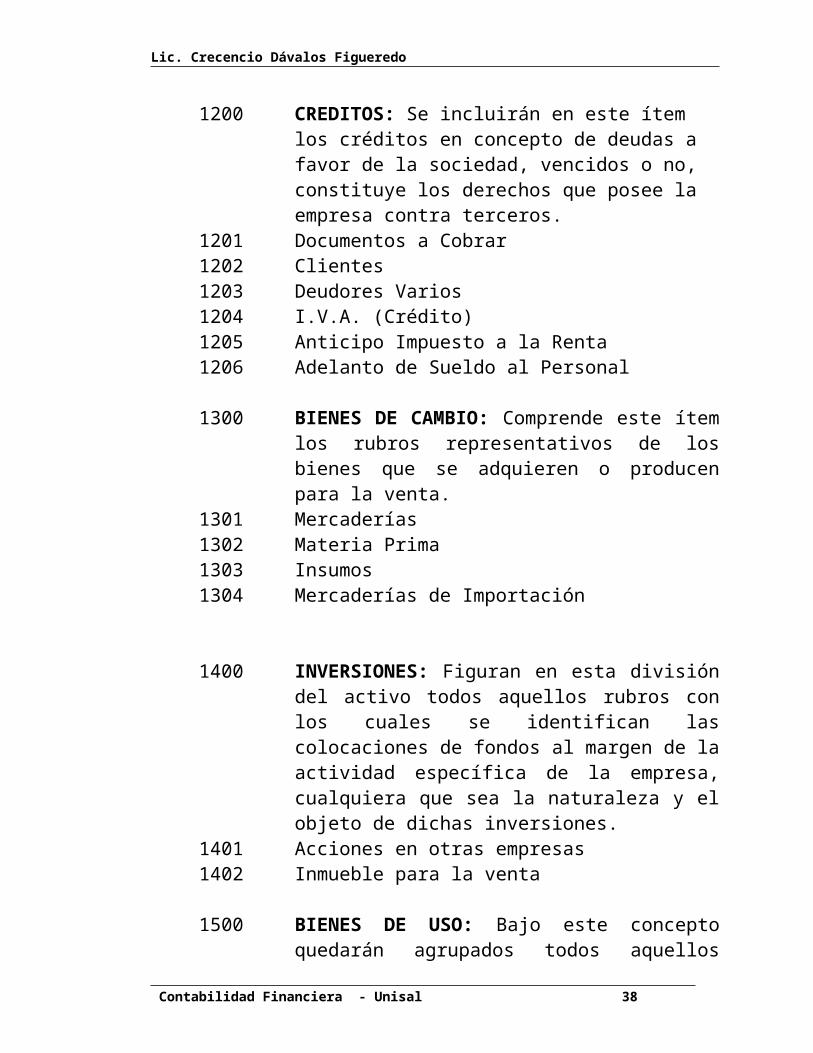

1200 CREDITOS: Se incluirán en este ítem los créditos en concepto de deudas a favor de la sociedad, vencidos o no, constituye los derechos que posee la empresa contra terceros.

1201 Documentos a Cobrar1202 Clientes1203 Deudores Varios1204 I.V.A. (Crédito)1205 Anticipo Impuesto a la Renta1206 Adelanto de Sueldo al Personal

1300 BIENES DE CAMBIO: Comprende este ítem los rubros representativos de los bienes que se adquieren o producen para la venta.

1301 Mercaderías1302 Materia Prima1303 Insumos1304 Mercaderías de Importación

Contabilidad Financiera - Unisal 29

Lic. Crecencio Dávalos Figueredo

1400 INVERSIONES: Figuran en esta división del activo todos aquellos rubros con los cuales se identifican las colocaciones de fondos al margen de la actividad específica de la empresa, cualquiera que sea la naturaleza y el objeto de dichas inversiones.

1401 Acciones en otras empresas1402 Inmueble para la venta

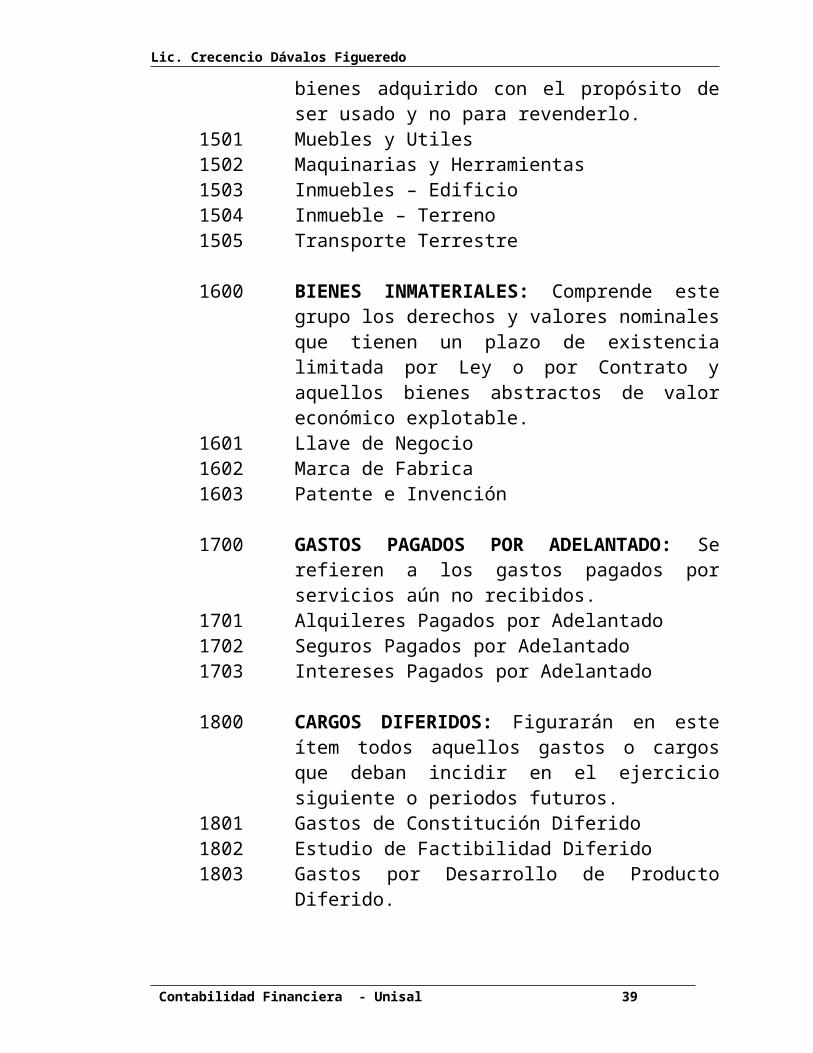

1500 BIENES DE USO: Bajo este concepto quedarán agrupados todos aquellos bienes adquirido con el propósito de ser usado y no para revenderlo.

1501 Muebles y Utiles 1502 Maquinarias y Herramientas1503 Inmuebles – Edificio1504 Inmueble – Terreno1505 Transporte Terrestre

1600 BIENES INMATERIALES: Comprende este grupo los derechos y valores nominales que tienen un plazo de existencia limitada por Ley o por Contrato y aquellos bienes abstractos de valor económico explotable.

1601 Llave de Negocio1602 Marca de Fabrica1603 Patente e Invención

1700 GASTOS PAGADOS POR ADELANTADO: Se refieren a los gastos pagados por servicios aún no recibidos.

1701 Alquileres Pagados por Adelantado1702 Seguros Pagados por Adelantado1703 Intereses Pagados por Adelantado

1800 CARGOS DIFERIDOS: Figurarán en este ítem todos aquellos gastos o cargos que deban incidir en el ejercicio siguiente o periodos futuros.

1801 Gastos de Constitución Diferido1802 Estudio de Factibilidad Diferido1803 Gastos por Desarrollo de Producto Diferido.

Contabilidad Financiera - Unisal 30

Lic. Crecencio Dávalos Figueredo

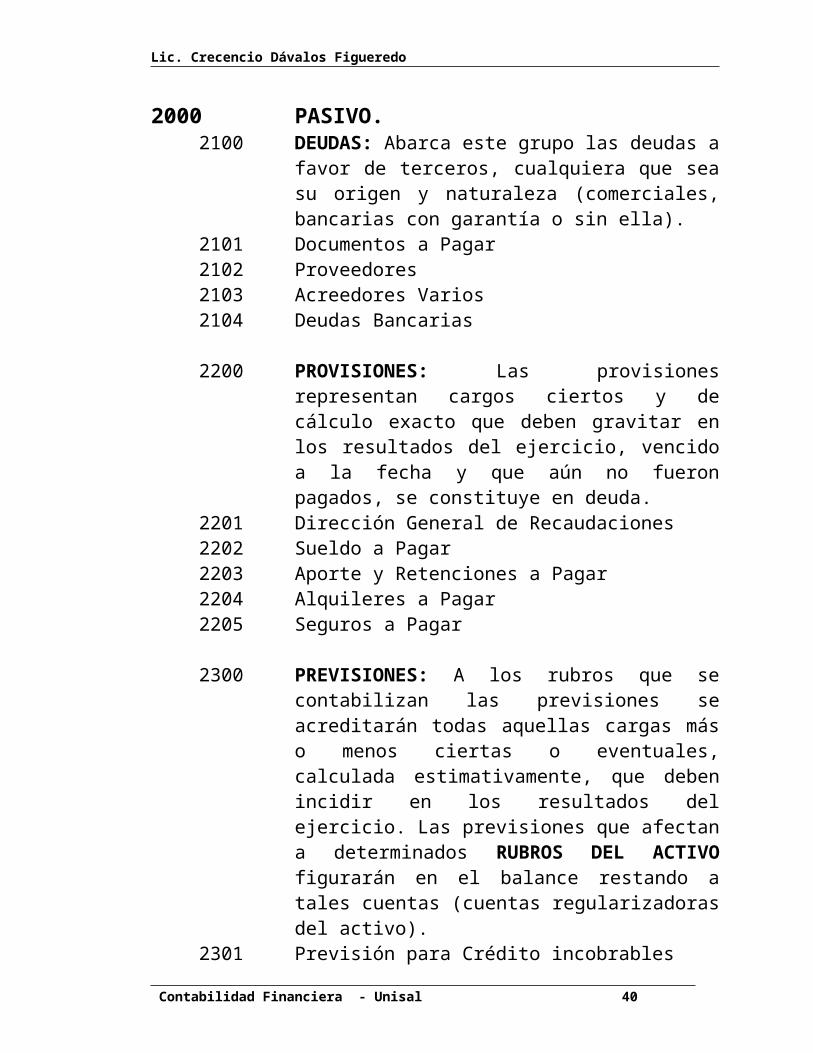

2000 PASIVO.2100 DEUDAS: Abarca este grupo las deudas a favor

de terceros, cualquiera que sea su origen y naturaleza (comerciales, bancarias con garantía o sin ella).

2101 Documentos a Pagar2102 Proveedores2103 Acreedores Varios2104 Deudas Bancarias

2200 PROVISIONES: Las provisiones representan cargos ciertos y de cálculo exacto que deben gravitar en los resultados del ejercicio, vencido a la fecha y que aún no fueron pagados, se constituye en deuda.

2201 Dirección General de Recaudaciones2202 Sueldo a Pagar2203 Aporte y Retenciones a Pagar2204 Alquileres a Pagar2205 Seguros a Pagar

2300 PREVISIONES: A los rubros que se contabilizan las previsiones se acreditarán todas aquellas cargas más o menos ciertas o eventuales, calculada estimativamente, que deben incidir en los resultados del ejercicio. Las previsiones que afectan a determinados RUBROS DEL ACTIVO figurarán en el balance restando a tales cuentas (cuentas regularizadoras del activo).

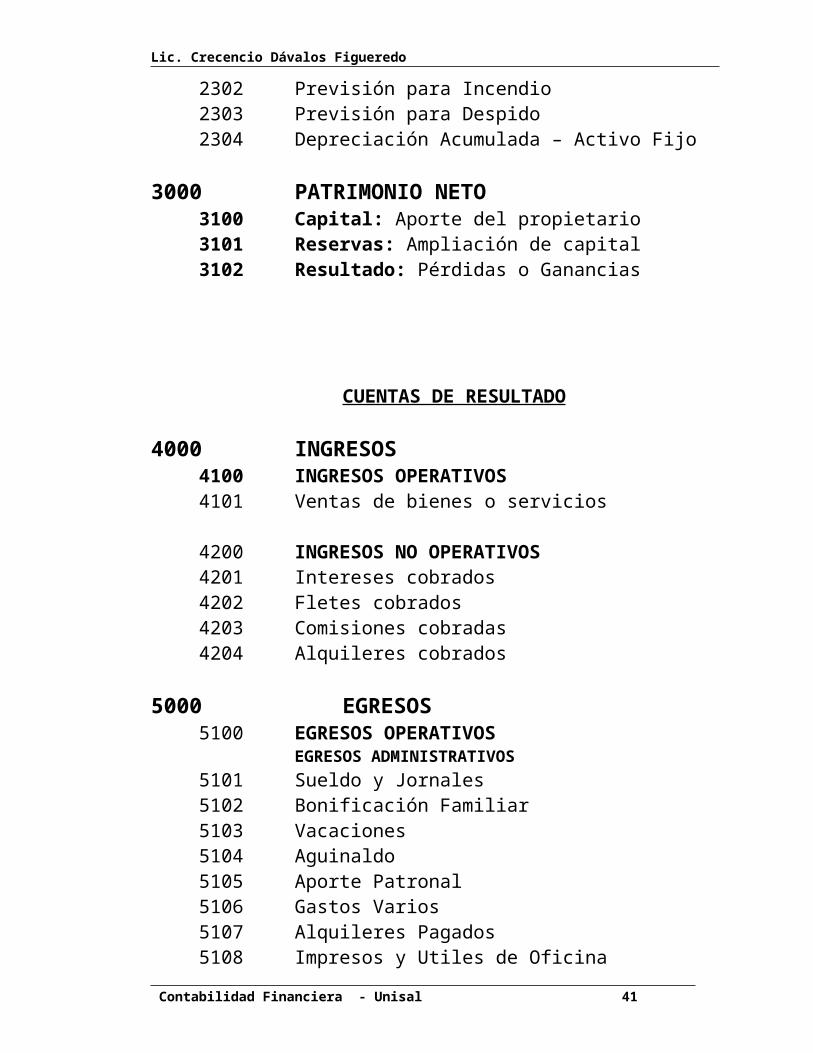

2301 Previsión para Crédito incobrables2302 Previsión para Incendio2303 Previsión para Despido2304 Depreciación Acumulada – Activo Fijo

3000 PATRIMONIO NETO3100 Capital: Aporte del propietario3101 Reservas: Ampliación de capital3102 Resultado: Pérdidas o Ganancias

Contabilidad Financiera - Unisal 31

Lic. Crecencio Dávalos Figueredo

CUENTAS DE RESULTADO

4000 INGRESOS4100 INGRESOS OPERATIVOS4101 Ventas de bienes o servicios

4200 INGRESOS NO OPERATIVOS4201 Intereses cobrados4202 Fletes cobrados4203 Comisiones cobradas4204 Alquileres cobrados

5000 EGRESOS5100 EGRESOS OPERATIVOS

EGRESOS ADMINISTRATIVOS5101 Sueldo y Jornales5102 Bonificación Familiar5103 Vacaciones5104 Aguinaldo5105 Aporte Patronal5106 Gastos Varios5107 Alquileres Pagados5108 Impresos y Utiles de Oficina5109 Seguros Pagados5110 Impuestos, Tasas y Patentes5111 Depreciaciones5112 Gastos de reparación5113 Impuesto a la Renta

EGRESOS FINANCIEROS5114 Intereses Pagados5115 Gastos Bancarios5116 Comisiones por Préstamos

EGRESOS POR VENTAS5117 Combustible5118 Publicidad y Propaganda5119 Comisiones por Ventas5120 Promociones Varias

Contabilidad Financiera - Unisal 32

Lic. Crecencio Dávalos Figueredo

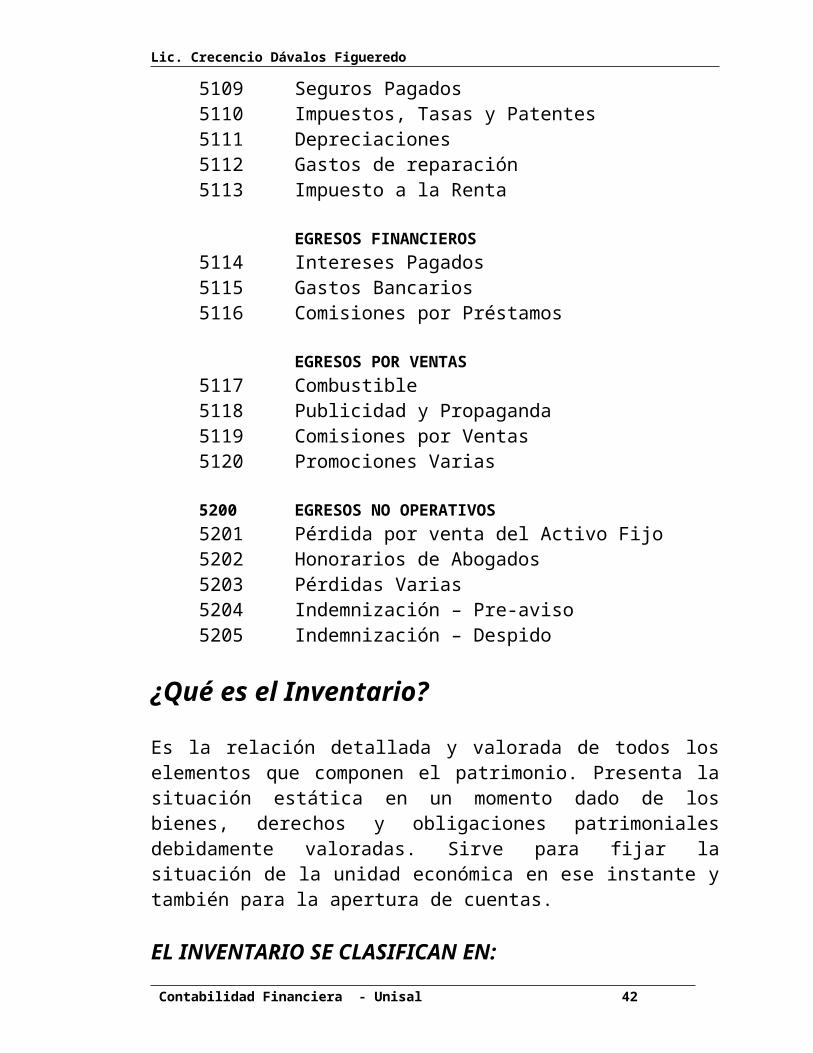

5200 EGRESOS NO OPERATIVOS5201 Pérdida por venta del Activo Fijo5202 Honorarios de Abogados5203 Pérdidas Varias5204 Indemnización – Pre-aviso5205 Indemnización – Despido

¿Qué es el Inventario?

Es la relación detallada y valorada de todos los elementos que componen el patrimonio. Presenta la situación estática en un momento dado de los bienes, derechos y obligaciones patrimoniales debidamente valoradas. Sirve para fijar la situación de la unidad económica en ese instante y también para la apertura de cuentas.

EL INVENTARIO SE CLASIFICAN EN:

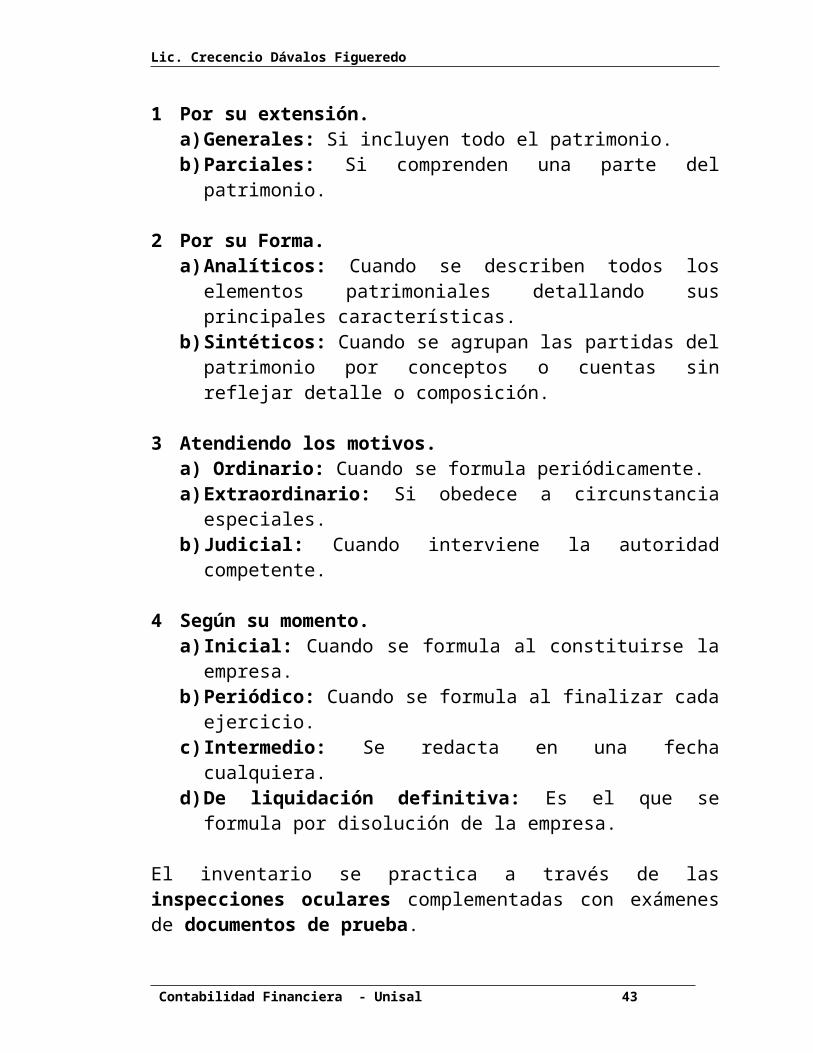

1 Por su extensión.a) Generales: Si incluyen todo el patrimonio.b) Parciales: Si comprenden una parte del patrimonio.

2 Por su Forma. a) Analíticos: Cuando se describen todos los elementos

patrimoniales detallando sus principales características.b) Sintéticos: Cuando se agrupan las partidas del patrimonio

por conceptos o cuentas sin reflejar detalle o composición.

3 Atendiendo los motivos.a) Ordinario: Cuando se formula periódicamente.a) Extraordinario: Si obedece a circunstancia especiales.b) Judicial: Cuando interviene la autoridad competente.

4 Según su momento.a) Inicial: Cuando se formula al constituirse la empresa.b) Periódico: Cuando se formula al finalizar cada ejercicio.c) Intermedio: Se redacta en una fecha cualquiera.d) De liquidación definitiva: Es el que se formula por disolución

de la empresa.

El inventario se practica a través de las inspecciones oculares complementadas con exámenes de documentos de prueba.

Contabilidad Financiera - Unisal 33

Lic. Crecencio Dávalos Figueredo

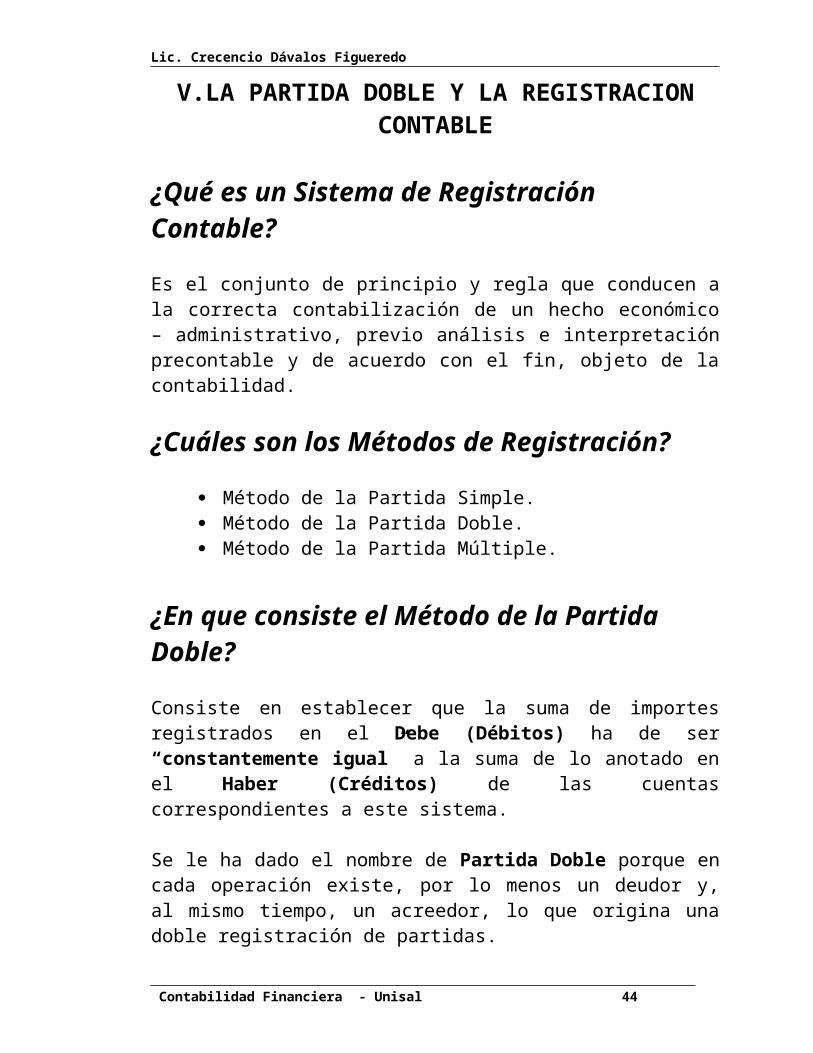

V.LA PARTIDA DOBLE Y LA REGISTRACION CONTABLE

¿Qué es un Sistema de Registración Contable?

Es el conjunto de principio y regla que conducen a la correcta contabilización de un hecho económico – administrativo, previo análisis e interpretación precontable y de acuerdo con el fin, objeto de la contabilidad.

¿Cuáles son los Métodos de Registración?

Método de la Partida Simple. Método de la Partida Doble. Método de la Partida Múltiple.

¿En que consiste el Método de la Partida Doble?

Consiste en establecer que la suma de importes registrados en el Debe (Débitos) ha de ser “constantemente igual” a la suma de lo anotado en el Haber (Créditos) de las cuentas correspondientes a este sistema.

Se le ha dado el nombre de Partida Doble porque en cada operación existe, por lo menos un deudor y, al mismo tiempo, un acreedor, lo que origina una doble registración de partidas.

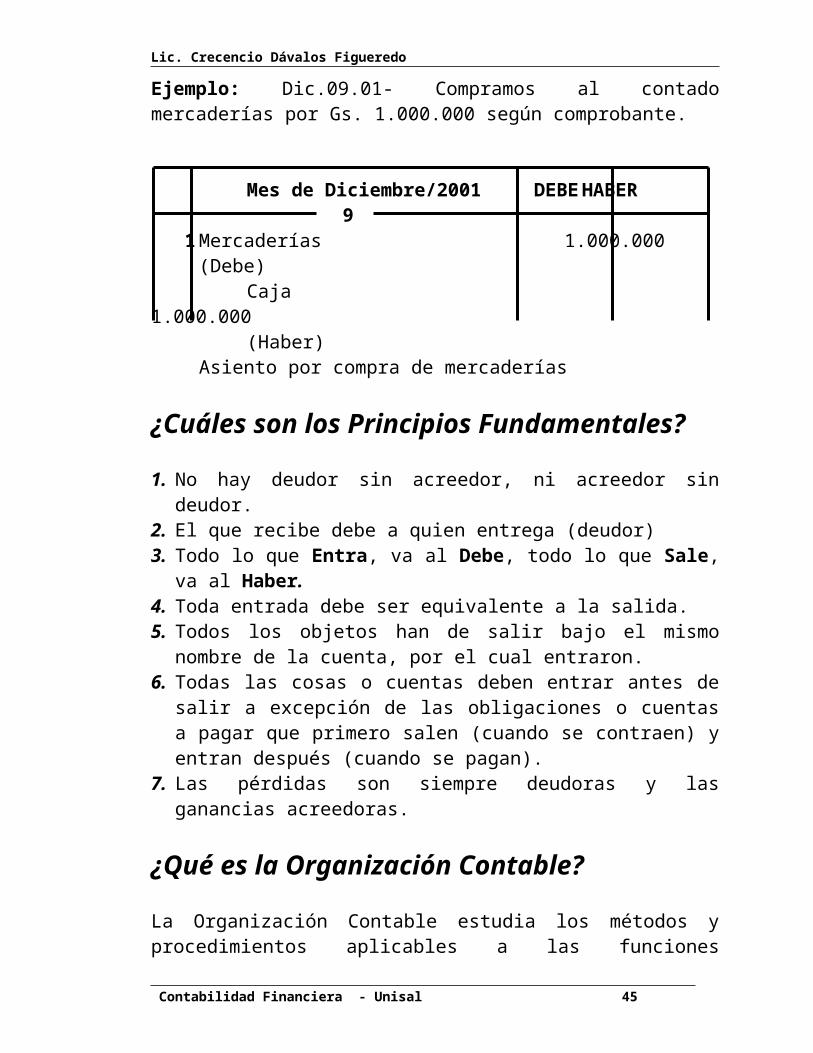

Ejemplo: Dic.09.01- Compramos al contado mercaderías por Gs. 1.000.000 según comprobante.

Mes de Diciembre/2001 DEBE HABER9

1 Mercaderías 1.000.000(Debe)

Caja 1.000.000(Haber)

Asiento por compra de mercaderías

Contabilidad Financiera - Unisal 34

Lic. Crecencio Dávalos Figueredo

¿Cuáles son los Principios Fundamentales?

1. No hay deudor sin acreedor, ni acreedor sin deudor.2. El que recibe debe a quien entrega (deudor)3. Todo lo que Entra, va al Debe, todo lo que Sale, va al Haber.4. Toda entrada debe ser equivalente a la salida.5. Todos los objetos han de salir bajo el mismo nombre de la

cuenta, por el cual entraron.6. Todas las cosas o cuentas deben entrar antes de salir a

excepción de las obligaciones o cuentas a pagar que primero salen (cuando se contraen) y entran después (cuando se pagan).

7. Las pérdidas son siempre deudoras y las ganancias acreedoras.

¿Qué es la Organización Contable?

La Organización Contable estudia los métodos y procedimientos aplicables a las funciones registrativas de la administración para conseguir sus fines y sus ámbitos de acción se extiende por todas las secciones de la empresa, encausando desde sus orígenes los datos y documentos que servirá para formular las anotaciones.

ELEMENTOS DE LA ORGANIZACIÓN CONTABLE

El elemento humano, está representado por el Jefe de Contabilidad (Contador) y sus respectivos Auxiliares, debe ser una persona que tenga los conocimientos científicos y prácticos para cumplir su propósito y perfeccionar su labor.

El elemento material, está constituido por el conjunto de instrumentos contables; estos son: a) los documentos que respalda la operación, b) los registros y estados auxiliares, c) los libros de contabilidad, d) las máquinas, muebles y utensilios que coadyuvan en la labor contable, e) las cuentas, inventarios y balances, f) los comentarios, memorias, informes y estudios aclaratorios de los datos contables.

El elemento formal, está constituido por la norma que expresa las relaciones entre los elementos materiales y humanos.

Contabilidad Financiera - Unisal 35

Lic. Crecencio Dávalos Figueredo

REGISTRO CONTABLE

Los libros o registros de contabilidad son conjunto de hojas de una misma estructura gráfica, encuadernadas o no que lleve el empresario para anotar en ella las operaciones que realiza diariamente, sujetándose a las disposiciones legales y a los principios en que se funda la técnica contable.

¿Cuáles son los libros obligatorios?

Son aquellos libros que debe llevar obligatoriamente el comerciante de acuerdo a lo estipulado en el Artículo 75 de la Ley del Comerciante. Ellos son: Diario e Inventario.

¿Cuáles son los libros facultativos?

Son aquellos libros no exigidos por la Ley pero que son de gran utilidad, ejemplo. Libro Mayor, Libro Caja, Libro Proveedores, Libro Clientes, Libro Banco, etc.

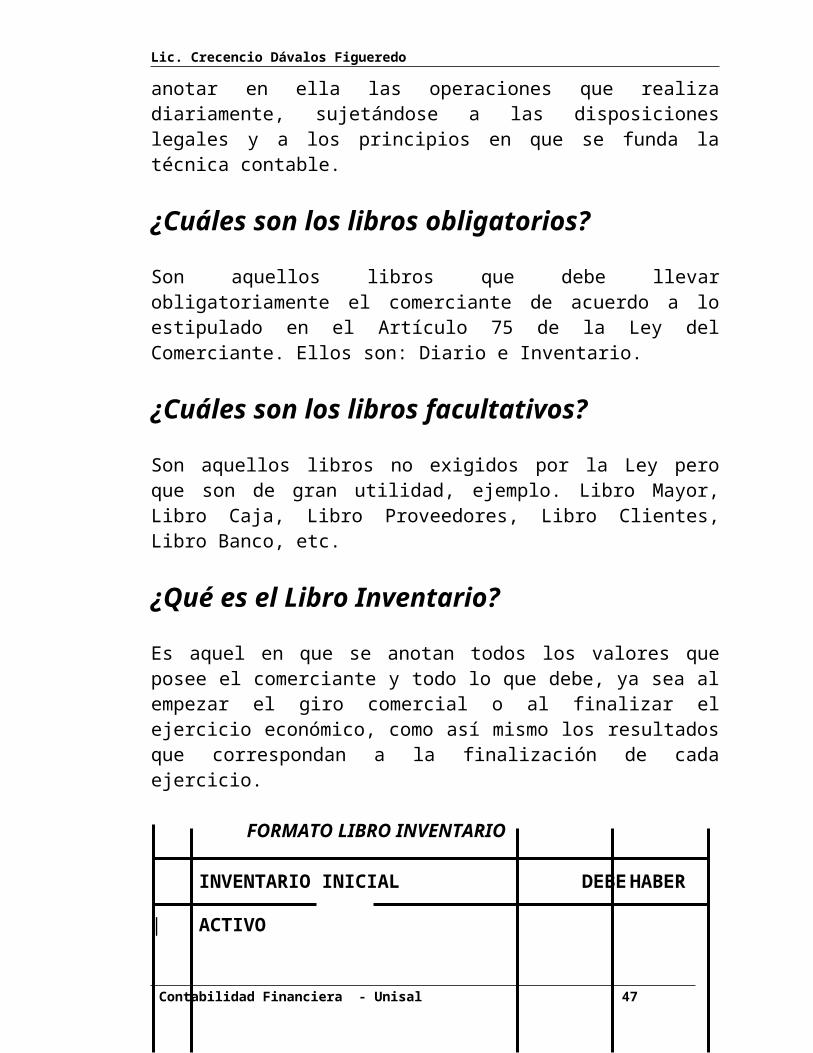

¿Qué es el Libro Inventario?

Es aquel en que se anotan todos los valores que posee el comerciante y todo lo que debe, ya sea al empezar el giro comercial o al finalizar el ejercicio económico, como así mismo los resultados que correspondan a la finalización de cada ejercicio.

FORMATO LIBRO INVENTARIO

INVENTARIO INICIAL DEBE HABER

| ACTIVO(Detalle de todas las Ctas.Activas) 1.000.000PASIVO(Detalle de todas las Ctas.Pasivas) 200.000PATRIMONIO NETOCapital 800.000Son guaraníes un millón 1.000.000

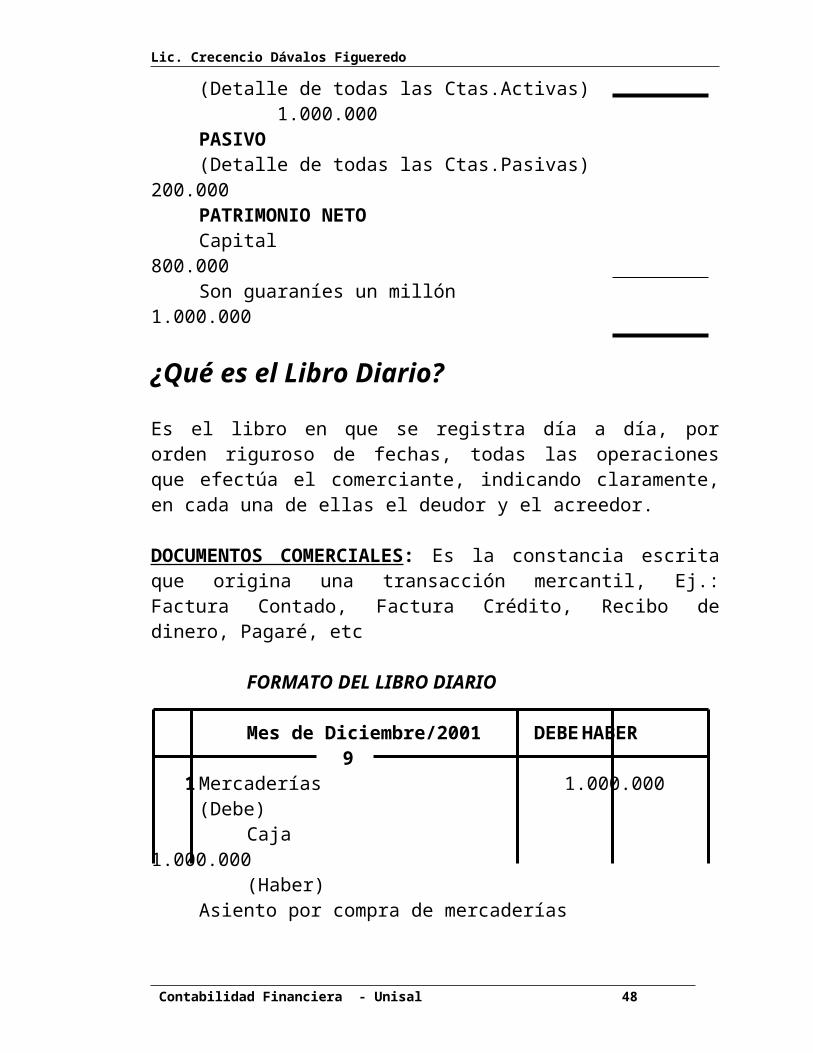

¿Qué es el Libro Diario?

Contabilidad Financiera - Unisal 36

Lic. Crecencio Dávalos Figueredo

Es el libro en que se registra día a día, por orden riguroso de fechas, todas las operaciones que efectúa el comerciante, indicando claramente, en cada una de ellas el deudor y el acreedor.

DOCUMENTOS COMERCIALES: Es la constancia escrita que origina una transacción mercantil, Ej.: Factura Contado, Factura Crédito, Recibo de dinero, Pagaré, etc

FORMATO DEL LIBRO DIARIO

Mes de Diciembre/2001 DEBE HABER9

1 Mercaderías 1.000.000(Debe)

Caja 1.000.000(Haber)

Asiento por compra de mercaderías

¿Qué es el Libro Mayor?

Es un libro no obligatorio, su misión consiste en clasificar sistemáticamente los hechos contables atendiendo a la naturaleza de los elementos patrimoniales, cuya cualidad económica ha sido captada ya en el Libro Diario, orden cronológico, de tal manera que pueda conocer el movimiento y el saldo de cada una de las cuentas.

FORMATO DEL LIBRO MAYOR

1 DEBE Mercaderías HABER 1 A Caja 1.000.000

2 DEBE Caja HABER 2 Por Mercaderías ... 1.000.000

Contabilidad Financiera - Unisal 37

Lic. Crecencio Dávalos Figueredo

VI. ESTADOS CONTABLES BASICOS

¿Qué son los Estados Contables?

Son las informaciones resumidas y organizadas que surgen de las registraciones contables y que constituyen el medio a través del cual se suministran a los usuarios los datos sobre el patrimonio y su evolución.

¿Qué es Balance General?

El Balance General es un Estado Contable que refleja razonablemente la situación económica, patrimonial y financiera de una empresa en un momento dado.

IMPORTANCIA DE LOS ESTADOS CONTABLES

Un balance elaborado periódicamente, ya sea mensual, trimestral o anual, es de gran importancia para el empresario, así podrá conocer como marcha su empresa desde el punto de vista de las pérdidas o ganancias, y sacar conclusiones importantes sobre la situación financiera actual de su empresa.

FORMA DE ELABORACIÓN Y CONTENIDODE LOS ESTADOS CONTABLES.

Los Estados Contables deben ser elaborados sobre la base de las necesidades de sus usuarios, para ello los organismos profesionales de todos los países por Intermedio de la Federación Internacional de Contadores (IFAC) y el Colegio de Contadores del Paraguay definen las Normas referentes a la preparación de los Estados Contables.

FORMATO: BALANCE GENERAL .

Contabilidad Financiera - Unisal 38

Lic. Crecencio Dávalos Figueredo

BALANCE GENERAL EMPRESA XX AL 31.12.01

ACTIVO PASIVO ACTIVO CORRIENTE PASIVO CORRIENTE REALIZABLE A CORTO PLAZO EXIGIBLE A CORTO PLAZO-Caja -Pasivo Circulante-Banco -Documentos a Pagar-Mercaderías -Proveedores-Documentos por Cobrar -Cuentas a Pagar a corto Plazo

-ClientesTOTAL ACTIVO CORRIENTE TOTAL PASIVO CORRIENTE

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE REALIZABLE A LARGO PLAZO EXIGIBLE A LARGO PLAZO-Inmuebles -Cuentas a Pagar a largo Plazo-Maquinarias y Equipos-Muebles y Utiles-Rodados-EdificiosTOTAL ACTIVO NO CORRIENTE TOTAL PASIVO NO CORRIENTE

PATRIMONIO NETO -Capital -Utilidades -Reservas TOTAL PATRIMONIO NETO

TOTAL ACTIVO TOTAL PN + PASIVO

ACTIVO CORRIENTE: Son activos compuestos por bienes líquidos (dinero) o de fácil convertibilidad en dinero en efectivo, a corto plazo, menor a un año. Ej.: Caja, Mercaderías, Cuentas a Cobrar a corto plazo.

ACTIVO NO CORRIENTE: Son activos compuestos por bienes permanentes o de difícil realización, a largo plazo, mayor a un año. Ej.: Muebles y Utiles, Maquinarias, Herramientas, etc.

PASIVO CORRIENTE: Son deudas exigible a corto plazo o en forma inmediata, dentro de un año. Ej.: Proveedores, Documentos a Pagar, Deudas Bancarias, etc.

PASIVO NO CORRIENTE: Son la porción de deuda exigible a largo plazo. Ej.: Documentos a Pagar (porción no corriente), Deudas Bancarias (porción no corriente), etc.

Contabilidad Financiera - Unisal 39

Lic. Crecencio Dávalos Figueredo

BALANCE IMPOSITIVO DE 8 COLUMNASARCHIVO: BALANCE-IMPOSI - EXCEL

Contabilidad Financiera - Unisal 40

Lic. Crecencio Dávalos Figueredo

¿Qué es Cuadro de Resultado?

Es un Estado Contable que refleja la situación económica en forma detallada y ordenadamente, como se obtuvo la utilidad o pérdida del ejercicio.

FORMATO: CUADRO DE RESULTADO

CUADRO DE RESULTADO - EMPRESA XX AL 31.12.01

DEBE HABER

EGRESOS OPERATIVOS INGRESOS OPERATIVOS

EGRESO ADMINISTRATIVO INGRESO POR VENTAS EGRESO FINANCIERO EGRESO POR VENTAS

EGRESOS NO OPERATIVOS INGRESOS NO OPERATIVOS

TOTAL EGRESO TOTAL INGRESODiferencia: utilidad o pérdida

BALANCE DE COMPROBACION

Es el cuadro que comprende todas las cuentas del mayor, con la transcripción de sus movimientos de débitos y créditos acumulados, en las dos columnas habilitadas al efecto, cuyas sumas deben ser equivalentes a las sumas del Libro Diario, a una misma fecha. Se denomina también Balance de Suma y Balance de Números.

BALANCE DE SALDOS

Es el cuadro de dos columnas en el cual se consigna el exceso que resulta de la comparación del movimiento de débito y de crédito de cada cuenta. Dicho exceso o diferencia se pondrá en la primera columna si los débitos superan a los créditos, y en la segunda si los créditos superan a los débitos.

Contabilidad Financiera - Unisal 41

Lic. Crecencio Dávalos Figueredo

FORMATO: BALANCE DE SUMAS Y SALDOS

SUMAS SALDOSN° CUENTA DEBE HABER DEUDOR ACREEDOR

TOTAL

CICLO CONTABLE

Cada ejercicio cuenta con un periodo de duración definitiva, como si fuera una vida independiente: el nacimiento con la apertura (o reapertura), el desarrollo de la gestión y la extinción con el cierre. Las fases del ciclo contable es: inicial, de gestión y final.

ASIENTO DE APERTURA: Es la operación mediante la cual se abren los libros de contabilidad para la registración de los hechos contables, ejemplo: Iniciamos nuestras operaciones con los siguientes valores: dinero en efectivo Gs.2.000.000; muebles para uso del negocio Gs.500.000; artículos para la venta Gs.5.000.000; cuentas a pagar a proveedores Gs.3.000.000;

Mes de Diciembre/2001 DEBE HABER9

1 Caja 2.000.000Muebles y Utiles 500.000Mercaderías 5.000.000

Proveedores 3.000.000Capital 4.500.000

Asiento de apertura

Contabilidad Financiera - Unisal 42

Lic. Crecencio Dávalos Figueredo

ASIENTO DE LIQUIDACION: Tiene por objeto refundir o pasar los saldos de todas las cuentas de resultados a la cuenta Pérdidas y Ganancias. Ejemplo:

POR LAS GANANCIAS

Mes de Diciembre/2001 DEBE HABER30

1 Venta de mercaderías 2.000.000Descuentos Obtenidos 500.000

Pérdidas y Ganancias 2.500.000Asiento de liquidación de las cuentasQue arrojaron ganancias

POR LAS PÉRDIDAS

Mes de Diciembre/2001 DEBE HABER30

1 Pérdidas y Ganancias 1.000.000Costos de Merc. Vendidas 500.000Sueldos y Jornales 300.000Alquileres Pagados 200.000

Asiento de liquidación de las cuentasQue arrojaron pérdidas

ASIENTO DE CIERRE: Tiene por objeto saldar todas las cuentas patrimoniales, a los efectos de separar las operaciones de este ejercicio de las que correspondan al siguiente. Ejemplo:

Mes de Diciembre/2001 DEBE HABER9

1 Proveedores 3.000.000Capital 4.500.000

Caja 2.000.000Muebles y Utiles 500.000Mercaderías 5.000.000

Asiento de cierre de las cuentasPatrimoniales

Contabilidad Financiera - Unisal 43

Lic. Crecencio Dávalos Figueredo

ASIENTO DE AJUSTE: Son los asientos que se registran al terminar el ejercicio antes de la presentación del balance general, y tienen por objeto precisar el saldo de las cuentas, Ej.: Revaluar con coeficiente de 1,2 los Bienes del Activo Fijo: Rodado Gs.10.000.000,Muebles y Utiles Gs.500.000. Depreciar Rodado 5 años de vida útil, Muebles y Utiles 10 años de vida útil.

ASIENTO POR EL REVALUO

Mes de Diciembre/2001 DEBE HABER30

1 Rodados 1.200.000Muebles y Utiles 100.000 Reservas de Revaluo Ley 125/91 1.300.000Asiento de ajuste por revaluo deBienes del activo fijo

ASIENTO POR LAS DEPRECIACIONES

Mes de Diciembre/2001 DEBE HABER9

1 Deprec.-Rodados 2.400.000Deprec.-Muebles y Utiles 60.000

Dep.Acumuladas-Rodados 2.400.000Dep.Acumuladas-M. y Utiles 60.000

Asiento de ajuste por pérdida deDe precio del activo fijo

REVALUO: Consiste en darle un nuevo valor a un bien del activo fijo a los efectos de ajuste por inflación.

DEPRECIACION: Es la pérdida de precio que sufren todos los bienes que componen el activo fijo ya sea por su uso (normal), por su mal uso (acelerada) o por obsolescencia (pasado de moda).

Contabilidad Financiera - Unisal 44

Lic. Crecencio Dávalos Figueredo

REGLAS PRÁCTICAS PARA DETERMINAR CUANDOUNA CUENTA ES DEUDORA O ACREEDORA

Ejemplo 1: compramos mercaderías por Gs. 1.000.000 al contado.Ejemplo 2: vendemos mercaderías por Gs. 2.000.000 que cobramos como sigue: 50% en efectivo y 50% a crédito con un interés del 3% sobre el documento. El costo de la mercadería es Gs. 1.000.000.Ejemplo 3: compramos mercaderías por Gs. 1.000.000.Pagando como sigue: 50% al contado con un descuento del 5% sobre lo pagado y 50% firmando un documento con un interés del 3%.Ejemplo 4: cobramos en efectivo a nuestro cliente sobre su cuenta documentada.Ejemplo 5: cancelamos nuestra cuenta documentada en efectivo con el proveedor.

ESQUEMA “T”DEBE HABER

a) ¿Que entra? o ¿Que recibo? ¿Que sale? o ¿Que entrego? Entran cuentas materiales Salen cuentas materiales Ej.1: “Mercaderías” 1.000.000 Ej.1: “Caja” 1.000.000 Ej.2: “Caja” 1.000.000 Ej.2: “Mercaderías” 1.000.000 Ej.3: “Mercaderías” 1.000.000 Ej.3: “Caja” 475.000 Ej.4: “Caja” 1.030.000 Ej.5: “Caja” 515.000

b) ¿Quién me debe? ¿A quien le debo?

c) ¿Nace un derecho? ¿Se cancela algún derecho? Ej.2: “Doc.a Cobrar”1.030.000 Ej.4:”Doc.a Cobrar” 1.030.000

d) ¿Se cancela una obligación? ¿Nace una obligación? Ej.5: “Doc.a Pagar” 515.000 Ej.3: “Doc.a Pagar” 515.000

e) ¿Hay pérdidas? ¿Hay ganancias? Ej.2: “Costo Merc.” 1.000.000 Ej.2: “Int.Cobrados” 30.000 Ej.3: “Int.Pagados” 15.000 Ej.2: “Ventas” 2.000.000

Ej.3: “Desc.Obtenidos” 25.000

Contabilidad Financiera - Unisal 45

Lic. Crecencio Dávalos Figueredo

DEBE HABER

Ejemplo 1 Mercaderías 1.000.000

Caja 1.000.000Compra al contado de mercaderías

Obs.: Es un Asiento Simple, porque está compúesto por Una cuenta deudora y una cuenta acreedora.

Ejemplo 2 Caja 1.000.000

Doc. A Cobrar 1.030.000 Ventas de Mercaderías 2.000.000 Intereses Cobrados 30.000Venta de mercaderías s/Comprob.

Obs.: Es un Asiento Compuesto, porque están compuestos Por varias cuentas deudoras y varias cuentas acreedoras.

Costo de Mercaderías Vendidas 1.000.000 Mercaderías 1.000.000Asiento por el costo

Ejemplo 3 Mercaderías 1.000.000

Intereses Pagados 15.000 Caja 475.000 Doc. A Pagar 515.000 Descuentos Obtenidos 25.000Asiento por las compras de merc.

Ejemplo 4 Caja 1.030.000

Doc. A Cobrar 1.030.000N/cobro al cliente

Ejemplo 5 Doc. a Pagar 515.000

Caja 515.000N/pago al proveedor

Contabilidad Financiera - Unisal 46

Lic. Crecencio Dávalos Figueredo

LEY 125/91

IMPUESTO A LA RENTA Naturaleza y Hecho Generador: Grava la renta de fuente

paraguaya, provenientes de las actividades agrícolas, ganaderas, forestales, comerciales, industriales y de servicios que no sean de carácter personal.Tasa Impositiva: 20% sobre la utilidad neta.Periodo de pago: Anual.Quienes pagan: - Empresas unipersonales cuyos ingresos superen los

Gs.40.000.000 anuales (más o menos). - Empresas unipersonales importadoras sin importar sus

ingresos.- Todas las empresas de sociedades sin importar sus ingresos.

Formulario que utilizan: N° 805.

IMPUESTO AL VALOR AGREGADO Naturaleza y Hecho Generador: Tiene una pluralidad de fases,

no es acumulativo, se aplica en la fase de las operaciones económicas descontándose lo pagado por el mismo en la fase anterior.- Grava tres hechos: Enajenación de bienes, prestación de

servicios e importación de bienes.- Tasa Impositiva: 10%.- Periodo de Pago: Mensual.- Quienes pagan: Las mismas empresas que el anterior y

además los profesionales universitarios.Observación: Los productos en estado natural no están gravados por este hecho.

IMPUESTO TRIBUTO UNICOEs un impuesto reservado para pequeños comerciantes cuyos ingresos netos por ventas anuales son inferiores a Gs. 40.000.000 (más o menos).

Hecho Generador: Los ingresos netos anuales, deducido de ello el 50% del IVA computable al periodo, como así también la renta presunta, si esta fuera mayor.-Tasa Impositiva: 4%- Periodo de Pago: Anual.

Contabilidad Financiera - Unisal 47

Lic. Crecencio Dávalos Figueredo

Contabilidad Financiera - Unisal 48