consideraciones en el cierre fiscal - soyconta.mx · – cancelación de ingresos, descuentos,...

TRANSCRIPT

Consideraciones en el cierre fiscal

2016, Ingresos y Deducciones

Expositor

Alejandro Bolaños Pérez

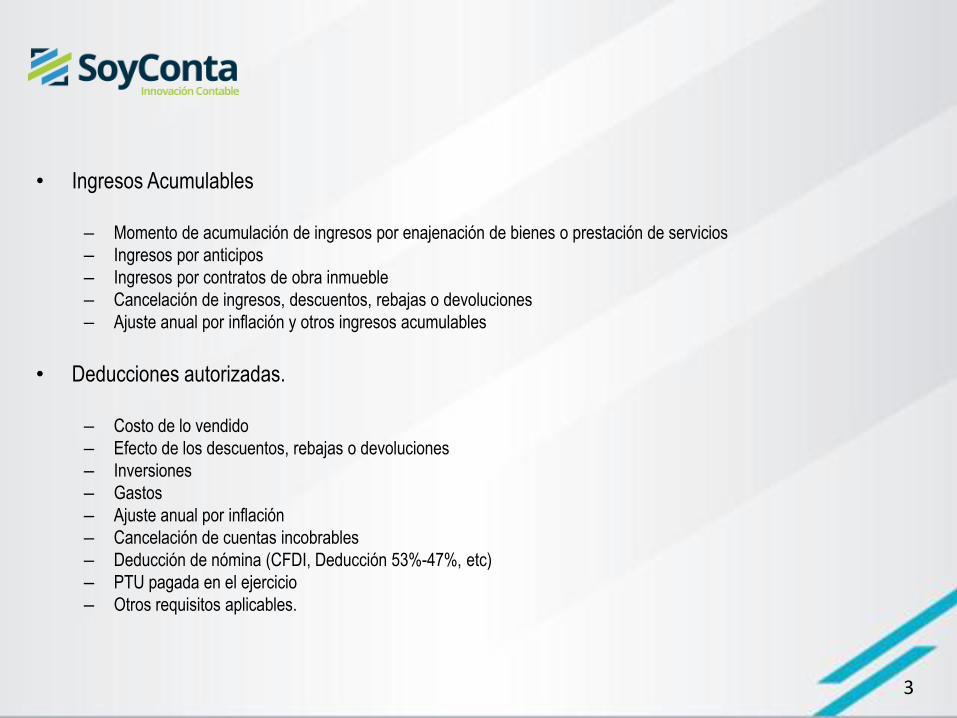

• Ingresos Acumulables

– Momento de acumulación de ingresos por enajenación de bienes o prestación de servicios

– Ingresos por anticipos

– Ingresos por contratos de obra inmueble

– Cancelación de ingresos, descuentos, rebajas o devoluciones

– Ajuste anual por inflación y otros ingresos acumulables

• Deducciones autorizadas.

– Costo de lo vendido

– Efecto de los descuentos, rebajas o devoluciones

– Inversiones

– Gastos

– Ajuste anual por inflación

– Cancelación de cuentas incobrables

– Deducción de nómina (CFDI, Deducción 53%-47%, etc)

– PTU pagada en el ejercicio

– Otros requisitos aplicables.

3

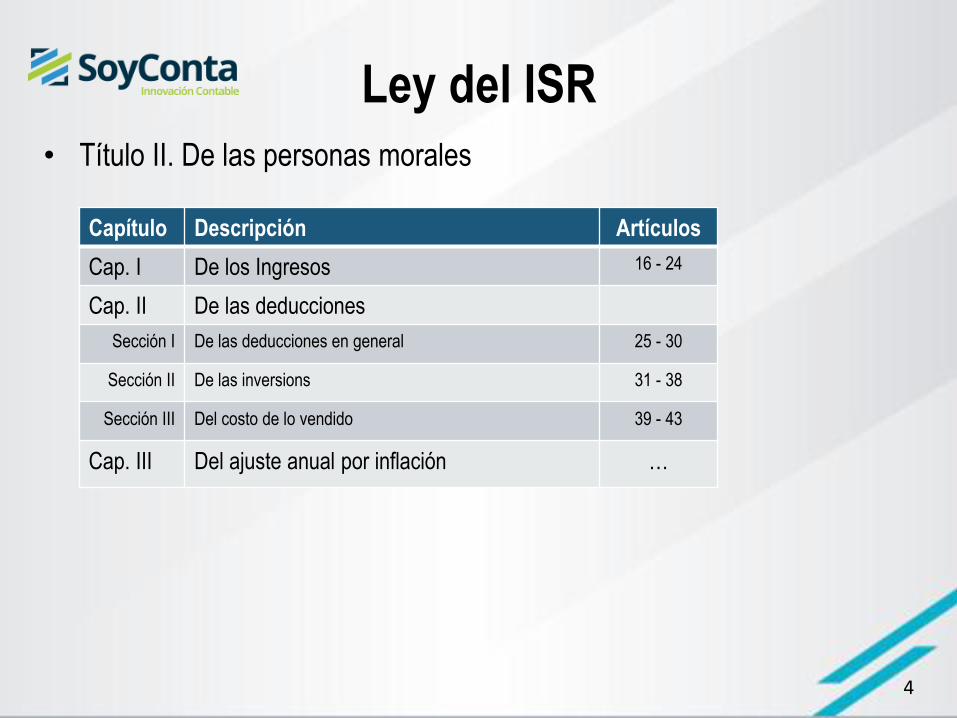

Ley del ISR

• Título II. De las personas morales

4

Capítulo Descripción Artículos

Cap. I De los Ingresos 16 - 24

Cap. II De las deducciones

Sección I De las deducciones en general 25 - 30

Sección II De las inversions 31 - 38

Sección III Del costo de lo vendido 39 - 43

Cap. III Del ajuste anual por inflación …

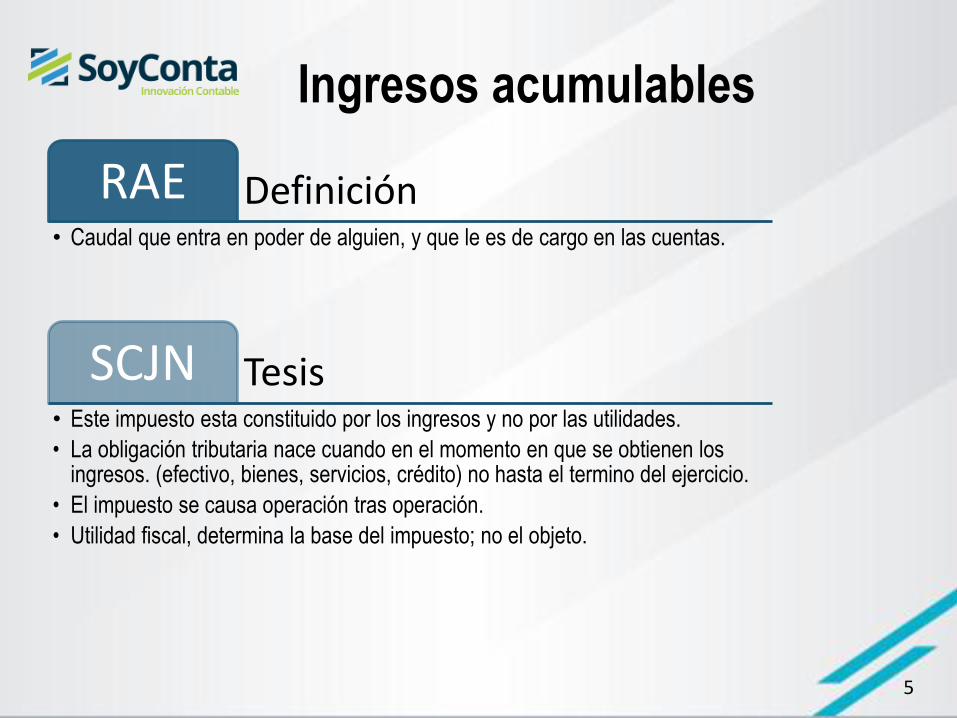

Ingresos acumulables

5

Definición RAE • Caudal que entra en poder de alguien, y que le es de cargo en las cuentas.

Tesis SCJN • Este impuesto esta constituido por los ingresos y no por las utilidades.

• La obligación tributaria nace cuando en el momento en que se obtienen los ingresos. (efectivo, bienes, servicios, crédito) no hasta el termino del ejercicio.

• El impuesto se causa operación tras operación.

• Utilidad fiscal, determina la base del impuesto; no el objeto.

Ingresos acumulables

• Son acumulables – Efectivo

– Bienes

– Servicios

– Crédito o cualquier otro tipo

– Ajuste anual por inflación acumulable

• No se consideran ingresos – Aumentos de capital

– Pago de accionistas por pérdidas

– Primas por colocación de acciones

– Método de participación

– Valuación de activos y capital

– Apoyos económicos de programas federales y estatales

– Contraprestaciones especie por Hidrocarburos

• No son acumulables – Dividendos percibidos de PM

residentes en México

Artículo 16-LISR

6

Ingresos acumulables

• Obtención de ingresos

– Enajenación o prestación de servicios

• Se expida el comprobante

• Se envíe o entregue materialmente el bien, o cuando se

preste el servicio

• Se cobre o sea exigible, total o parcialmente el precio

– En el momento en que se cobre el precio pactado (Flujo)

• Servicios personales independientes a través de

sociedades y asociaciones civiles

• Servicio suministro agua potable uso doméstico

• Servicio de recolección de basura doméstica

Art. 17-I LISR

7

Ingresos acumulables

• Obtención de ingresos

– Uso o goce temporal de bienes (Lo que suceda primero)

• Se cobre o sea exigible, total o parcialmente el precio

• Sean exigibles a favor del arrendador

• Se expida el CFDI

– Arrendamiento financiero (Opción)

• Total del precio pactado

• Parte del precio exigible en el ejercicio

• Opción aplica para todos los contratos, cambio una sola ves, el segundo

después de 5 años, o por fusión, enajene 25% acciones, sea sociedad

integrada, escinda.

• Art. 15 CFF - Definición

Art. 17-II, III; LISR

8

Ingresos acumulables

• Obtención de ingresos

– Enajenación a plazo CFF

• Total del precio pactado

– Definición - enajenación a plazo

• Clientes sean público en general

• Se difiera más del 35% del precio después del sexto mes

• Plazo exceda de 12 meses

• Público en general al que se expida comprobante simplificado

Art. 17-III LISR; 14 CFF.

9

Ingresos acumulables

• Obtención de ingresos

– Deudas no cubiertas

• Mes prescripción

• Notoria imposibilidad de cobro

Art. 17-IV LISR

10

Ingresos acumulables

• Otros ingresos acumulables

– Presuntiva de autoridad fiscal

• Se opongan al desarrollo de facultades de comprobación

• Omitan la presentación de del ejercicio hasta el inicio de facultades del SAT

• No presenten libros o registros de contabilidad

• No proporcione información relativa al cumplimiento de las obligaciones

fiscales

• Se tengan irregularidades

– Omisión de registro de operaciones, ingresos o compras, alteración del costo en

+3% sobre los declarados.

– Registro de compras, gastos o servicios no realizados o no recibidos

– Omisión o alteración de registros de inventarios

• Etc.

Art. 18 LISR; 55 CFF

11

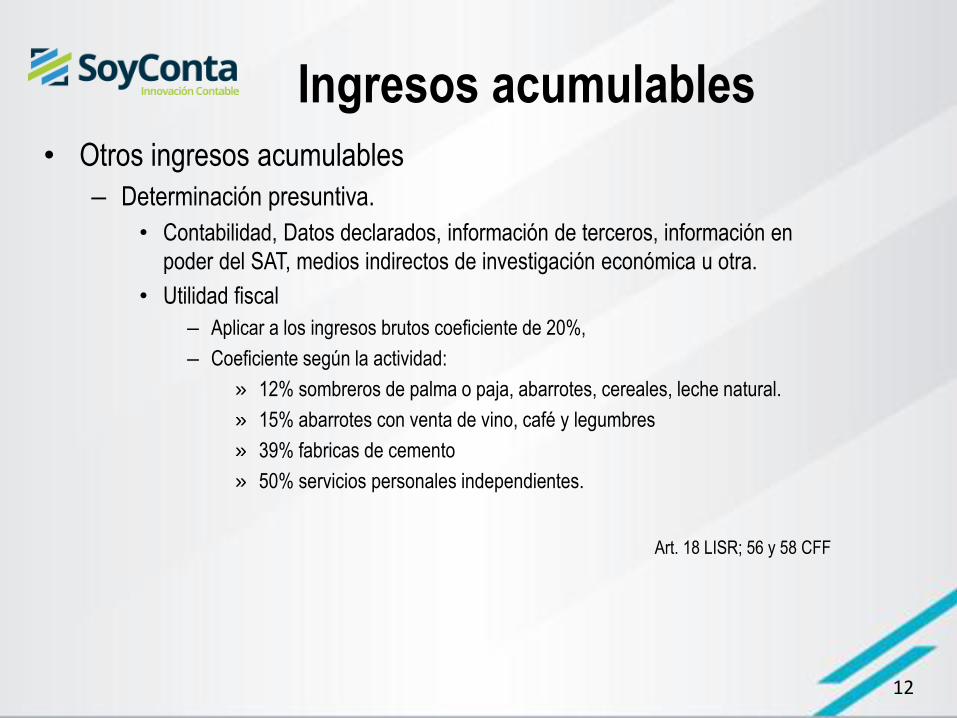

Ingresos acumulables

• Otros ingresos acumulables

– Determinación presuntiva.

• Contabilidad, Datos declarados, información de terceros, información en

poder del SAT, medios indirectos de investigación económica u otra.

• Utilidad fiscal

– Aplicar a los ingresos brutos coeficiente de 20%,

– Coeficiente según la actividad:

» 12% sombreros de palma o paja, abarrotes, cereales, leche natural.

» 15% abarrotes con venta de vino, café y legumbres

» 39% fabricas de cemento

» 50% servicios personales independientes.

Art. 18 LISR; 56 y 58 CFF

12

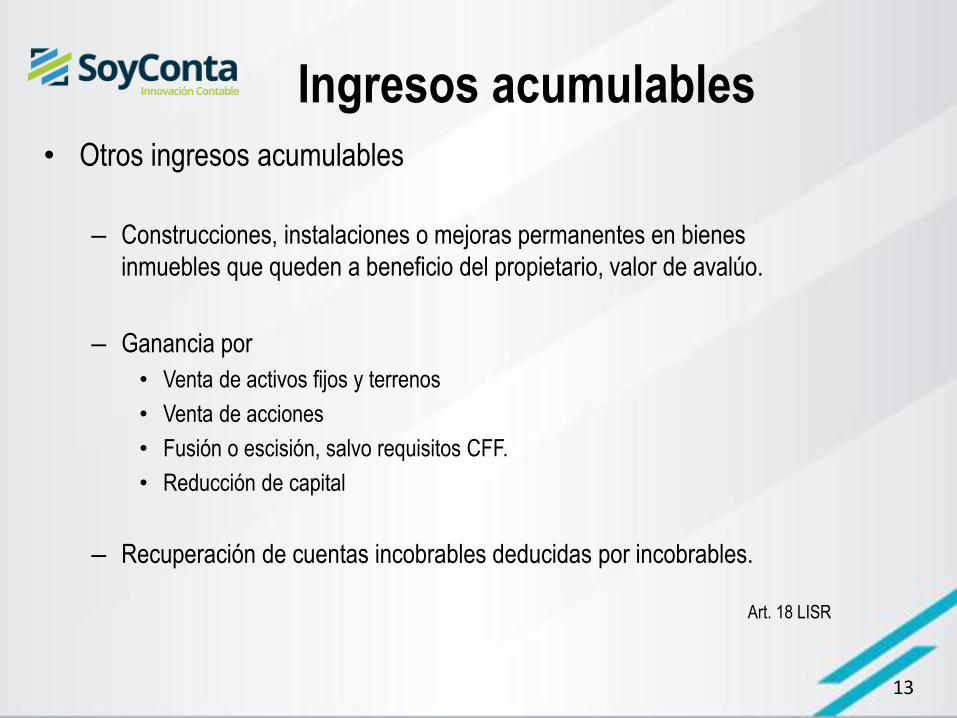

Ingresos acumulables

• Otros ingresos acumulables

– Construcciones, instalaciones o mejoras permanentes en bienes

inmuebles que queden a beneficio del propietario, valor de avalúo.

– Ganancia por

• Venta de activos fijos y terrenos

• Venta de acciones

• Fusión o escisión, salvo requisitos CFF.

• Reducción de capital

– Recuperación de cuentas incobrables deducidas por incobrables.

Art. 18 LISR

13

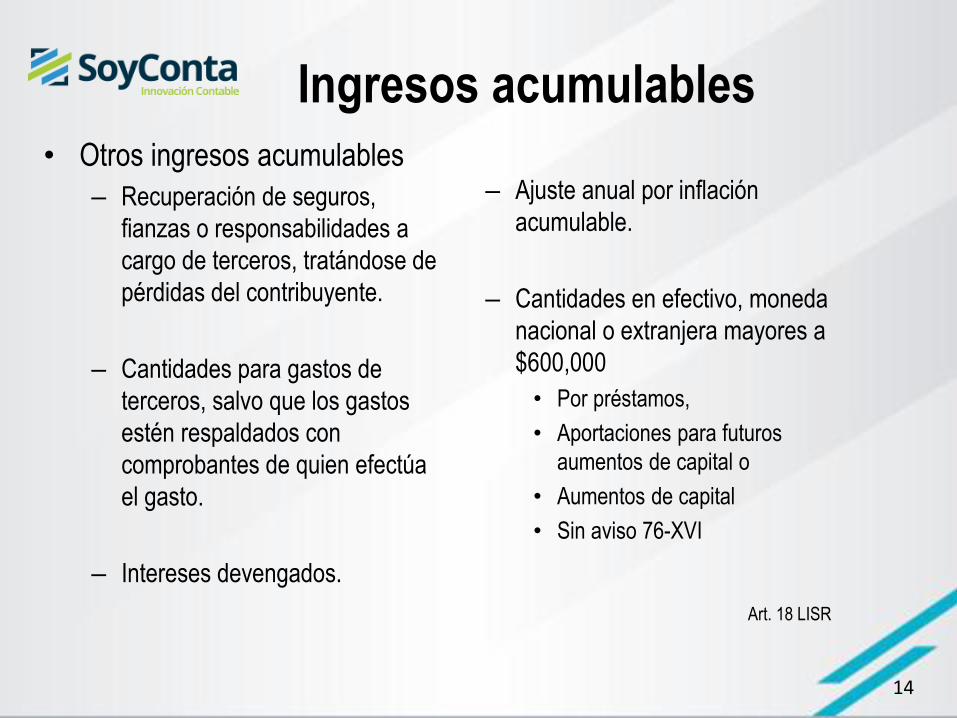

Ingresos acumulables

• Otros ingresos acumulables

– Recuperación de seguros,

fianzas o responsabilidades a

cargo de terceros, tratándose de

pérdidas del contribuyente.

– Cantidades para gastos de

terceros, salvo que los gastos

estén respaldados con

comprobantes de quien efectúa

el gasto.

– Intereses devengados.

– Ajuste anual por inflación

acumulable.

– Cantidades en efectivo, moneda

nacional o extranjera mayores a

$600,000

• Por préstamos,

• Aportaciones para futuros

aumentos de capital o

• Aumentos de capital

• Sin aviso 76-XVI

Art. 18 LISR

14

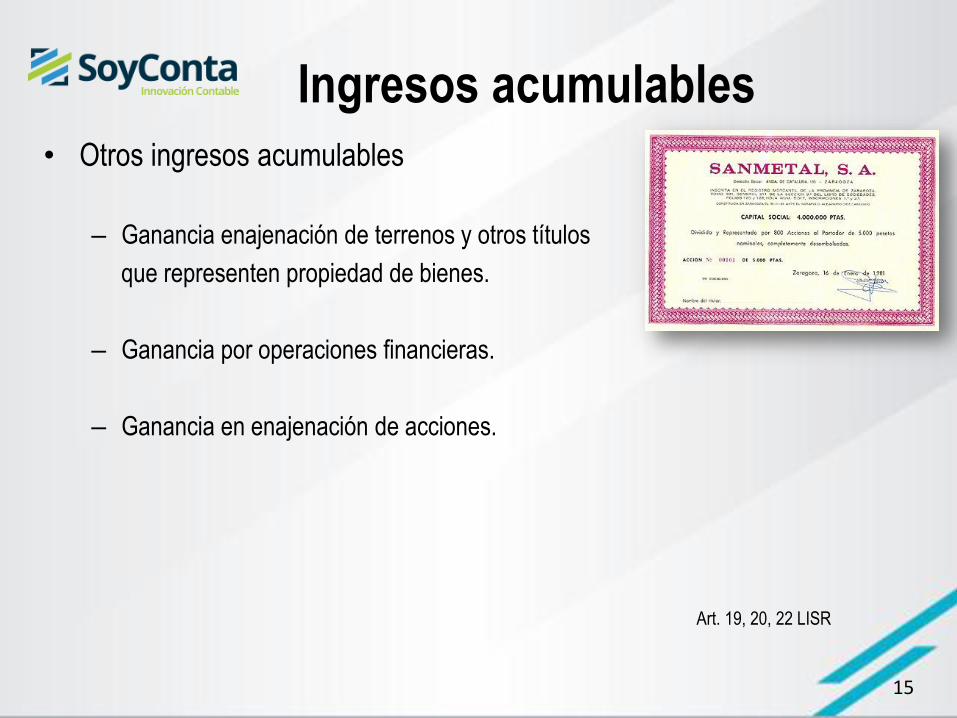

Ingresos acumulables

• Otros ingresos acumulables

– Ganancia enajenación de terrenos y otros títulos

que representen propiedad de bienes.

– Ganancia por operaciones financieras.

– Ganancia en enajenación de acciones.

Art. 19, 20, 22 LISR

15

16

Deducciones autorizadas

• Costo de ventas

– Sistema de costeo absorbente sobre la base de costos históricos o

predeterminados.

– Sistema de costeo absorbente

• Incorporación de todos los costos de fabricación, variables y fijos al costo del

producto.

– Materiales

– Mano de obra

– Gastos Directos e Indirectos | Variables y fijos

– Todos estos forman parte del costo del producto o servicio.

Art. 39 LISR

17

Deducciones autorizadas

• Costo de ventas

– Costos históricos

• Se obtienen después de que el producto ha sido elaborado, también

conocido como “reales”.

– Costos predeterminados.

• Se obtienen antes de que el producto ha sido elaborado, se dividen en

– Estimados y Estándar.

– Se calcula con bases empíricas de la industria o científicas sobre cada uno de

los elementos del costo, siempre deberán ajustarse al costo real o histórico.

Art. 39 LISR

18

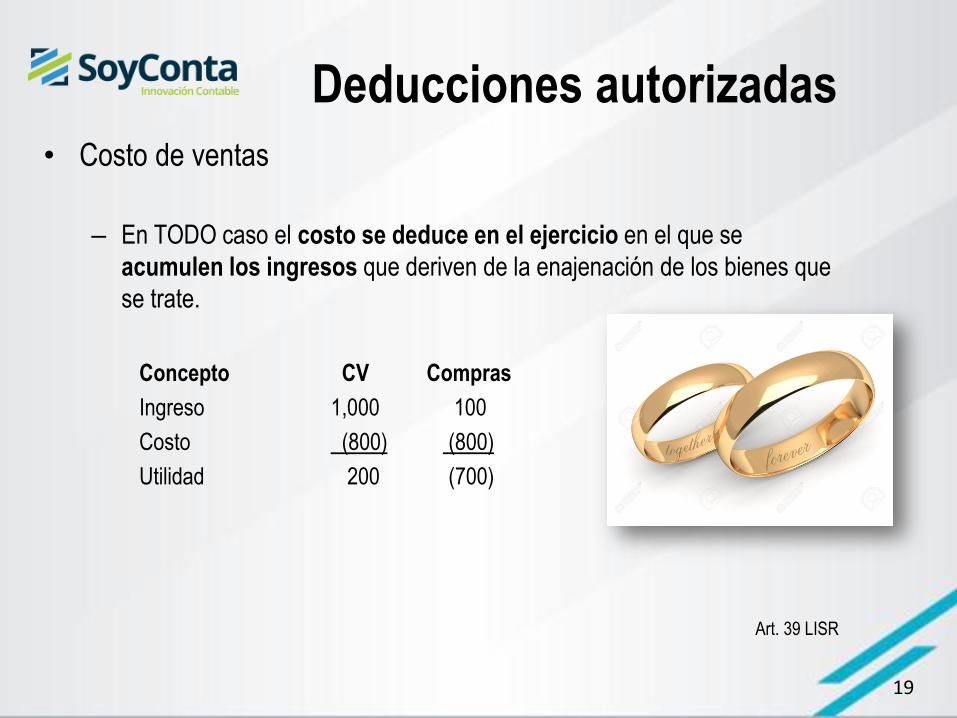

Deducciones autorizadas

• Costo de ventas

– En TODO caso el costo se deduce en el ejercicio en el que se

acumulen los ingresos que deriven de la enajenación de los bienes que

se trate.

Concepto CV Compras

Ingreso 1,000 100

Costo (800) (800)

Utilidad 200 (700)

Art. 39 LISR

19

Deducciones autorizadas

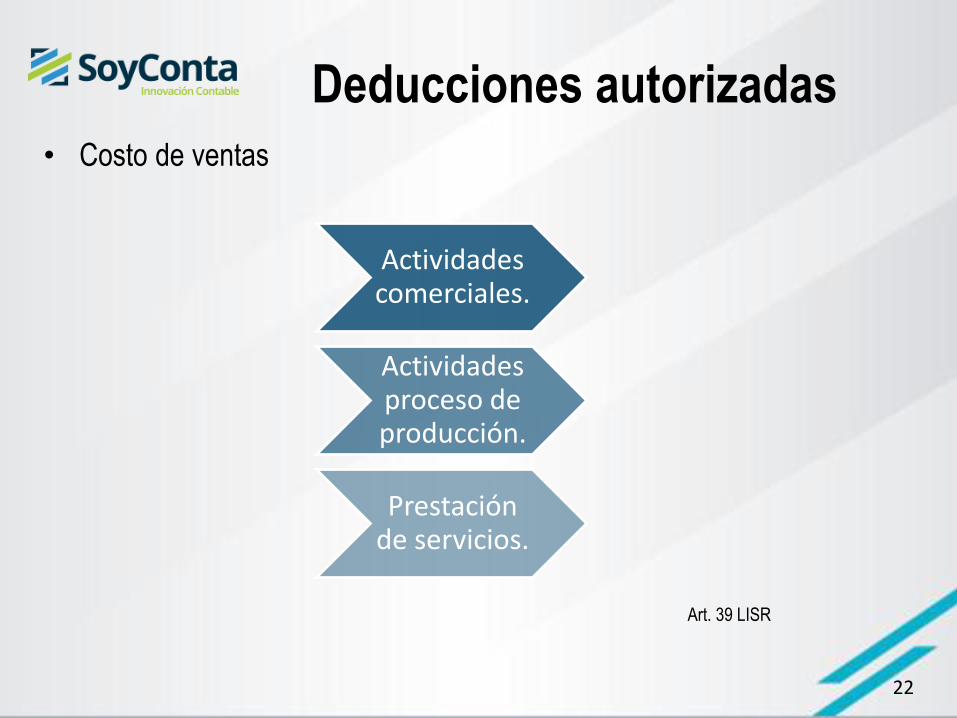

• Costo de ventas

– Actividades comerciales

• Adquisiciones netas (devoluciones, descuentos y bonificaciones del

ejercicio)

• Gastos incurridos adquirir y dejar mercancía lista para su venta

Art. 39 LISR

20

Adquisición No hay proceso

Enajenación

Deducciones autorizadas

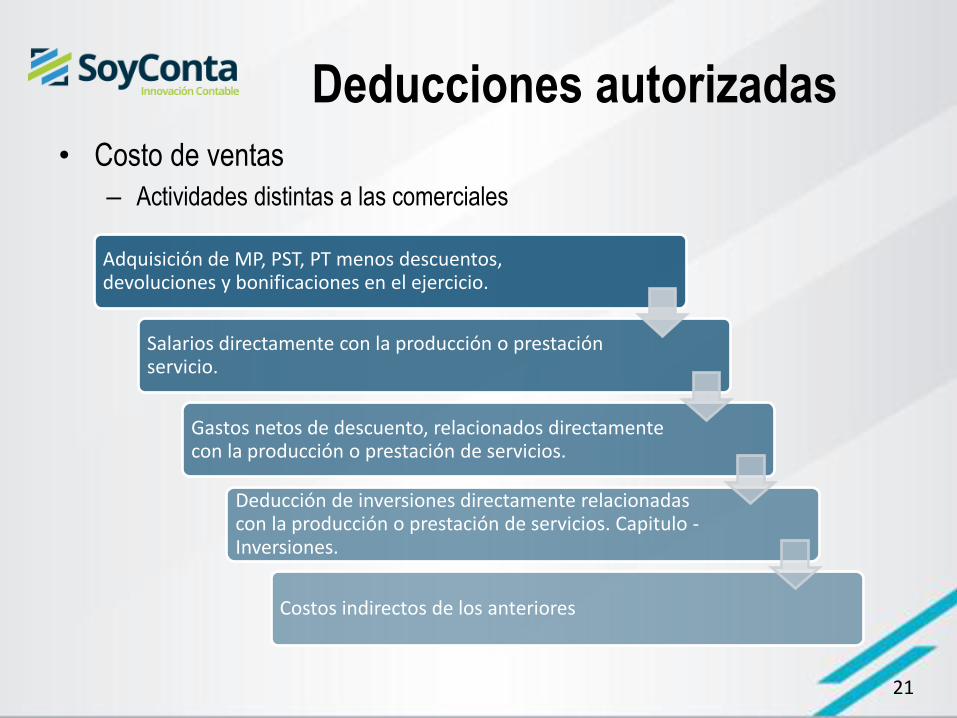

• Costo de ventas

– Actividades distintas a las comerciales

21

Adquisición de MP, PST, PT menos descuentos, devoluciones y bonificaciones en el ejercicio.

Salarios directamente con la producción o prestación servicio.

Gastos netos de descuento, relacionados directamente con la producción o prestación de servicios.

Deducción de inversiones directamente relacionadas con la producción o prestación de servicios. Capitulo - Inversiones.

Costos indirectos de los anteriores

Deducciones autorizadas

• Costo de ventas

Art. 39 LISR

22

Actividades comerciales.

Actividades proceso de producción.

Prestación de servicios.

Deducciones autorizadas

• Costo de ventas

– Arrendamiento Financiero

• Acumula total – deduce todo el costo.

• Acumula precio exigible – Deduce la parte proporcional respecto de

los pagos pactados.

Art. 40 LISR

23

Deducciones autorizadas

• Costo de ventas

– Consumo propio de inventario

• Gasto del ejercicio

• No se incluya en el costo de ventas

• Cumpla con los demás requisitos

– Costeo absorbente, base de costos predeterminados

• Aplicarlo a todas las mercancías que produzcan

• Aplica desde primer día del ejercicio o inicie la producción

• La diferencia entre el costo histórico y predeterminado se asigna en

proporción a los costo de mercancías e inventarios.

• Si la diferencia es menor del 3% se podrá considerar como un ingreso o

gasto del ejercicio.

Art. 77, 79 RLISR

24

Deducciones autorizadas

• Costo de ventas

– Consumo propio de inventario

• Gasto del ejercicio

• No se incluya en el costo de ventas

• Cumpla con los demás requisitos

– Costeo absorbente, base de costos predeterminados

• Aplicarlo a todas las mercancías que produzcan

• Aplica desde primer día del ejercicio o inicie la producción

• La diferencia entre el costo histórico y predeterminado se asigna en

proporción a los costo de mercancías e inventarios.

• Si la diferencia es menor del 3% se podrá considerar como un ingreso o

gasto del ejercicio.

Art. 77, 79 RLISR

25

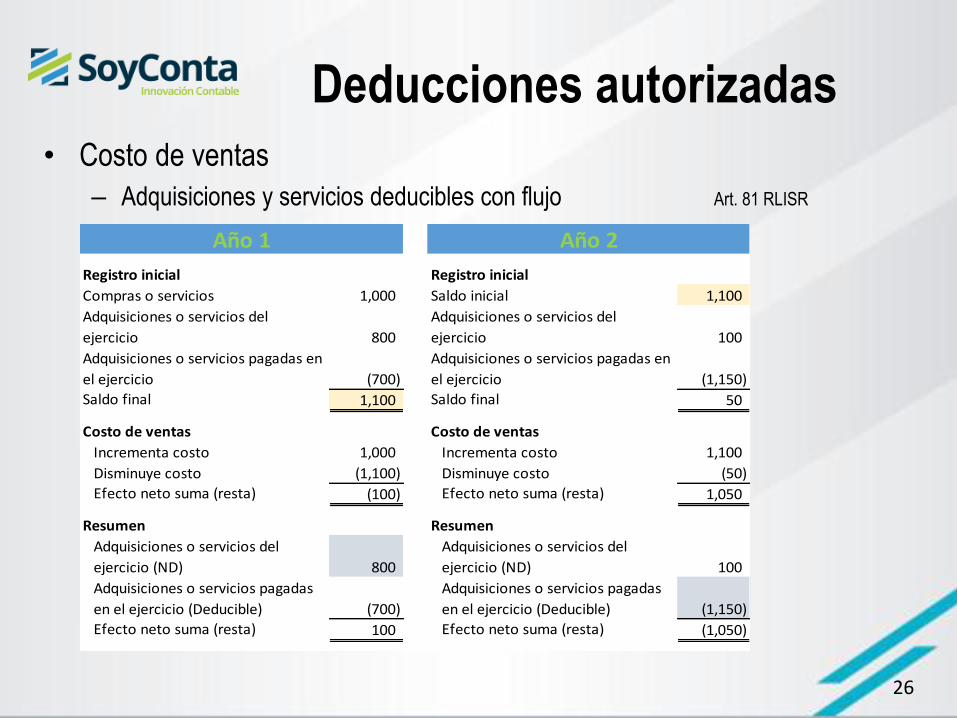

Deducciones autorizadas

• Costo de ventas

– Adquisiciones y servicios deducibles con flujo Art. 81 RLISR

26

Registro inicial Registro inicial

Compras o servicios 1,000 Saldo inicial 1,100

Adquisiciones o servicios del

ejercicio 800

Adquisiciones o servicios del

ejercicio 100

Adquisiciones o servicios pagadas en

el ejercicio (700)

Adquisiciones o servicios pagadas en

el ejercicio (1,150)

Saldo final 1,100 Saldo final 50

Costo de ventas Costo de ventas

Incrementa costo 1,000 Incrementa costo 1,100

Disminuye costo (1,100) Disminuye costo (50)

Efecto neto suma (resta) (100) Efecto neto suma (resta) 1,050

Resumen Resumen

Adquisiciones o servicios del

ejercicio (ND) 800

Adquisiciones o servicios del

ejercicio (ND) 100

Adquisiciones o servicios pagadas

en el ejercicio (Deducible) (700)

Adquisiciones o servicios pagadas

en el ejercicio (Deducible) (1,150)

Efecto neto suma (resta) 100 Efecto neto suma (resta) (1,050)

Año 1 Año 2

Deducciones autorizadas

• Devoluciones, descuentos o bonificaciones realizados.

– Sobre ventas, las realizadas en el ejercicio.

– Sobre compras, netos de descuentos.

– Reforma fiscal 2002.

– No aplicable.

Art. 31 RLISR

27

Deducciones autorizadas

• Inversiones

– Activos fijos

• Bienes tangibles para la realización de sus actividades,

que se demeriten por el uso y transcurso del tiempo. Su

adquisición o fabricación tendrá la finalidad de utilizarlos

para las actividades, no para su venta.

– Gastos diferidos

• Activos intangibles, representados por bienes o

derechos, que permitan

– Reducir costos de operación,

– Mejorar calidad o aceptación de un producto,

– Periodo limitado.

Art. 32 LISR

28

Deducciones autorizadas • Inversiones

– Cargos diferidos

• Reúnen requisitos de Gastos diferidos, cuyo beneficio sea por periodo ilimitado.

– Erogaciones periodos preoperativos

• Realizadas con objeto de investigación y desarrollo, relacionado con el diseño, elaboración, mejoramiento, empaque o distribución de un producto, así como con la prestación de un servicio,

• Siempre que comiencen con la enajenación o prestación de servicios en forma constante.

Art. 32 LISR

29

Deducciones autorizadas • Inversiones

– Procedimientos para la deducción

• En los % máximos autorizados LISR en cada ejercicio.

• Considerando limitaciones establecidas. (Automóviles).

• Ejercicios irregulares, en proporción a los meses utilizados en el ejercicio, respecto de 12 meses.

• Monto original de la inversión

– Precio del bien

– Impuestos pagados por adquisición, excepto IVA.

– Derechos, cuotas compensatorias, fletes, transportes, acarreos, etc.

– Equipo de blindaje, para automóviles.

Art. 31 LISR

30

Deducciones autorizadas

• Inversiones

– Procedimientos para la deducción

• Adquieran en fusión o escisión, la fecha de adquisición será la que

correspondió a la sociedad fusionada o escindida.

• Podrá utilizar % menores, primer cambio sin requisitos.

• Segundo cambio de % después de 5 años, o antes

– Si fusiona, escinde, enajenan 25% de sus acciones, o es integrada.

– No haya tenido pérdida fiscal últimos tres ejercicios, y

– El cambio no genere pérdida fiscal.

• Enajene o deje de ser útiles para generar ingreso, deduce el

remanente en el ejercicio que ocurra.

• Actualización: Adquisición – ultimo mes 1ª. ½ del periodo utilizado.

Art. 31 LISR, 20 y 73 RLISR

31

Deducciones autorizadas

• Inversiones

– Procedimientos para la deducción

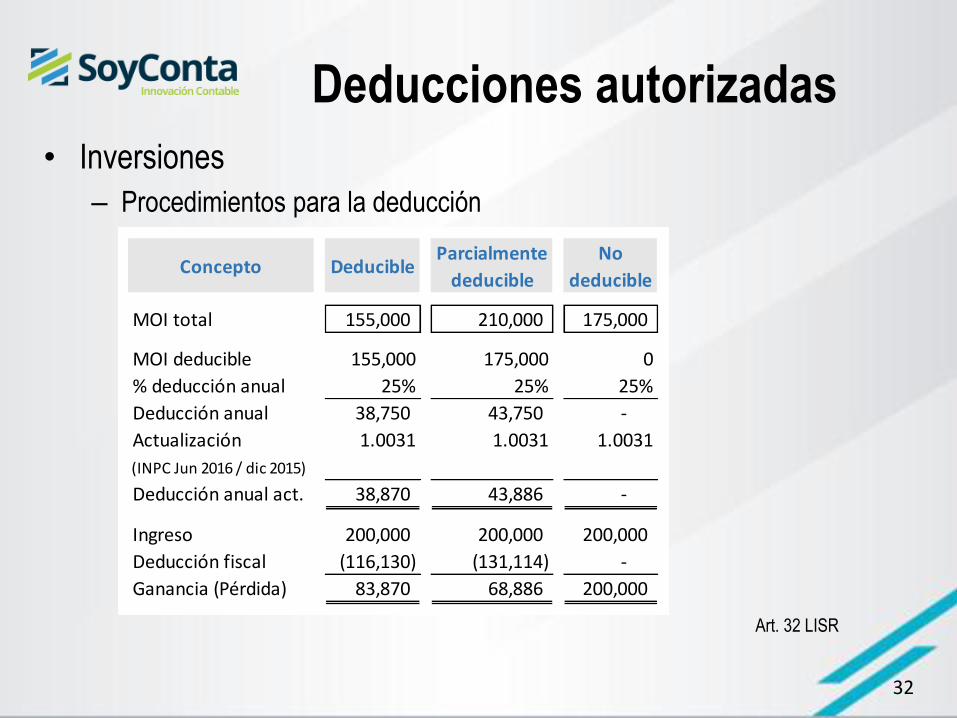

Art. 32 LISR

32

Concepto DeducibleParcialmente

deducible

No

deducible

MOI total 155,000 210,000 175,000

MOI deducible 155,000 175,000 0

% deducción anual 25% 25% 25%

Deducción anual 38,750 43,750 -

Actualización 1.0031 1.0031 1.0031

(INPC Jun 2016 / dic 2015)

Deducción anual act. 38,870 43,886 -

Ingreso 200,000 200,000 200,000

Deducción fiscal (116,130) (131,114) -

Ganancia (Pérdida) 83,870 68,886 200,000

Deducciones autorizadas

• Inversiones

– Reglas de deducción

• Reparaciones y adaptaciones con inversiones, si implican adiciones o

mejoras al activo fijo.

• Autos deducibles hasta $175,000, salvo para arrendadores de autos.

• Inversiones adquiridas por fusión o escisión, el monto deducible no

debe ser mayor al remanente por deducir.

• Regalías cuando sean gastos diferidos (Art. 32-III LISR), cuando

hayan sido pagadas.

Art. 32 LISR

33

Deducciones autorizadas

• Inversiones

– Reglas de deducción

• Pérdida por caso fortuito o fuerza mayor, el saldo

pendiente de deducir.

• La cantidad recuperada se acumulará,

– Si no se reinverte en la adquisición de bienes análogos

– Si no utiliza para pago de pasivos de los bienes perdidos,

– Si no reivierte en de los 12 meses siguientes a la

recuperación, podrá pedirse autorización para 12 meses

más,

– La cantidad a acumular se deberá actualizar.

Art. 32 LISR

34

Deducciones autorizadas

• Cuentas incobrables

– En el caso de pérdidas por créditos

incobrables, en el mes de prescripción, o

antes si fuera notoria la imposibilidad

práctica de cobro.

Art. 27-XV LISR

35

Deducciones autorizadas

• Cuentas incobrables

– Prescripción

• Letra de cambio 3 años vencimiento. (Art. 165 LGTOC)

• Pagaré 3 años vencimiento. (Art. 174 LGTOC)

• Cheque 6 meses plazo para cobro. (Art. 181 y 192 LGTOC)

• Facturas

– Por menor 1 año a partir de la venta. (Art. 1043 CC)

– Consumidor 2 años a partir de entrego el objeto. (Art.1161 CC)

– Mayoreo 10 años. (Art. 1047 CC)

Art. 27-XV LISR

36

Deducciones autorizadas

• Cuentas incobrables

– Imposibilidad de cobro

• Créditos - 30,000 UDIS (5.669885 DOF - feb10,2017) $170,097.

– 1 año a partir de incurrir en mora.

– Aplicable para créditos con público en general (Deuda entre 5,000 y 170,097),

siempre que dé aviso Buro de crédito.

– Deudor realice actividades empresariales, se informe por escrito de la deducción, y

se presente declaración informativa.

• Créditos + 30,000 UDIS (5.669885 DOF - feb10,2017) $170,097,

– Demanda o Iniciado procedimiento arbitral para cobro

– Informe por escrito al deudor y presente declaración informativa.

• Quiebra o concurso mercantil

Art. 27-XV LISR,

Anexo 7 RMF 22/ISR/N

37

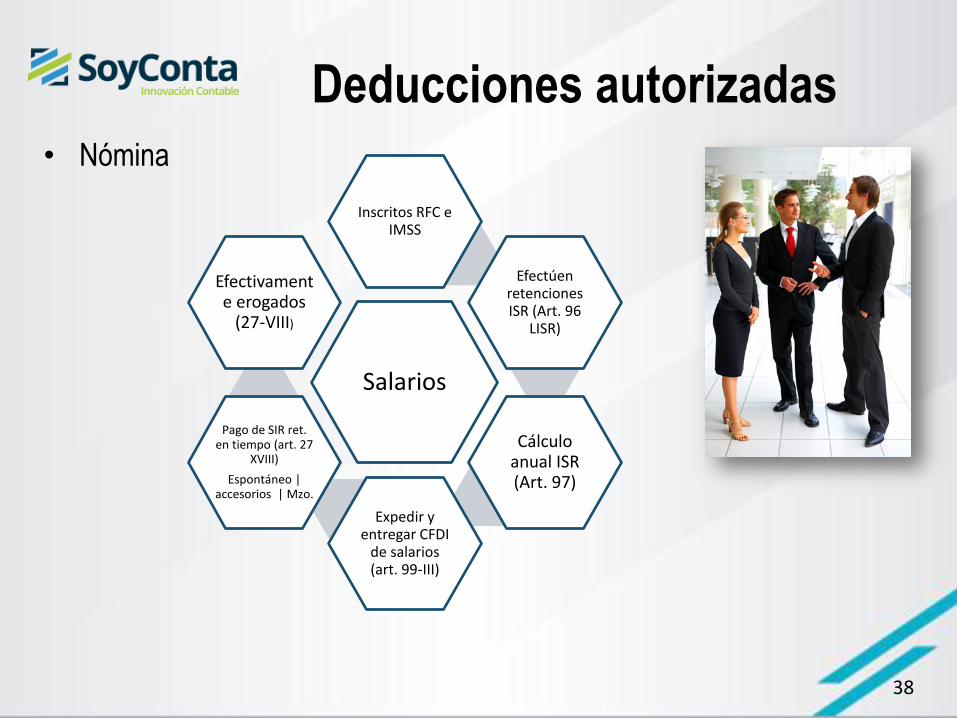

Deducciones autorizadas

• Nómina

38

Salarios

Inscritos RFC e IMSS

Efectúen retenciones ISR (Art. 96

LISR)

Cálculo anual ISR (Art. 97)

Expedir y entregar CFDI

de salarios (art. 99-III)

Pago de SIR ret. en tiempo (art. 27

XVIII)

Espontáneo | accesorios | Mzo.

Efectivamente erogados

(27-VIII)

Deducciones autorizadas

• Deducción prestaciones exentas

– No deducible pagos que sean ingresos exentos para los

trabajadores

• 53 Regla general

• 47% Cuando las prestaciones no se disminuyan

– Regla 3.3.1.29. RMF 2016

• Procedimiento para determinación del %.

– Amparo

• SCJN señalo que es Constitucional la No deducibilidad.

• Indefensión de los contribuyentes.

• Revisar la sentencia en particular.

Art. 28 XXX LISR

39

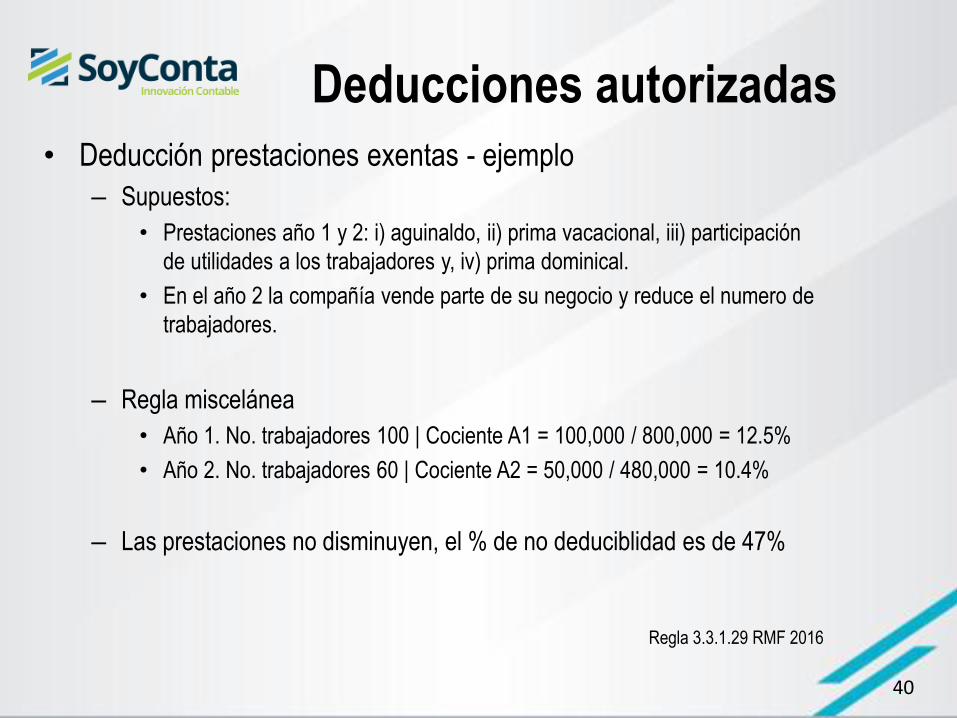

Deducciones autorizadas

• Deducción prestaciones exentas - ejemplo

– Supuestos:

• Prestaciones año 1 y 2: i) aguinaldo, ii) prima vacacional, iii) participación

de utilidades a los trabajadores y, iv) prima dominical.

• En el año 2 la compañía vende parte de su negocio y reduce el numero de

trabajadores.

– Regla miscelánea

• Año 1. No. trabajadores 100 | Cociente A1 = 100,000 / 800,000 = 12.5%

• Año 2. No. trabajadores 60 | Cociente A2 = 50,000 / 480,000 = 10.4%

– Las prestaciones no disminuyen, el % de no deduciblidad es de 47%

Regla 3.3.1.29 RMF 2016

40

Deducciones autorizadas

• Requisitos

– Estricta indispensabilidad (Estructurales)

– Amparadas con CFDI.

– Pagos superiores a $2,000, mediante transferencia, cheque nominativo,

tarjeta de crédito, etc.

– Estar debidamente registrados.

– Pagos a terceros y extranjero

• Retención

• Declaraciones Informativas

– IVA por separado.

– Intereses por capitales tomados en préstamos sean para fines del

negocio.

Art. 27 LISR

41

Deducciones autorizadas

• Requisitos

– Gastos con PF, coordinados (transporte) y actividades primarias –

efectivamente erogados.

– Asistencia técnica, transferencia de tecnología y regalías, prestada en

forma directa.

– Previsión social, en forma general en beneficio de todos los

trabajadores.

– Vales de despensa, en monederos electrónicos.

Art. 27 LISR

42

Aspel NOI genera Recibos de Nómina Electrónicos con los nuevos requisitos fiscales.

¡Deduce los pagos de Nómina sin problemas!

Tenemos una solución a tu medida para que cumplas con las disposiciones fiscales electrónicas vigentes de facturación, nómina y contabilidad.

Regístrate y llévate 3 meses gratis de Aspel COI, Aspel NOI, Aspel Facture y recibe asesoría de un Distribuidor Autorizado Aspel para conocer todas las opciones que tenemos para ti.

Solo manda un correo con tu NOMBRE, TELÉFONO y CIUDAD, al correo [email protected]