¿conoce usted para qué es útil la emisión deaempresarial.com/servicios/revista/272_1... ·...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 272 Primera Quincena - Febrero 2013

IC o n t e n i d o

Info

rmes

Tri

buta

rios

Info

rme

Trib

utar

io

Autor : Dr. Mario Alva Matteucci

Título : ¿Conoce usted para qué es útil la emisión de una liquidación de compra?

Fuente : Actualidad Empresarial Nº 272 - Primera Quincena de Febrero 2013

Ficha Técnica

¿Conoce usted para qué es útil la emisión de una liquidación de compra?

Informe TrIbuTarIo ¿Conoce usted para qué es útil la emisión de una liquidación de compra? I - 1

acTualIdad y aplIcacIón prácTIca

Retención del impuesto a la renta de quinta categoría a aplicar, considerando la variación de la UIT a partir del ejercicio 2013 (Parte I) I - 7

Determinación del impuesto a la renta 2012 – Tercera categoría I-11Oportunidad para el reconocimiento del ingreso y el gasto I-15Renta de tercera 2012 - Declaración de EE.FF. y diferencias temporales y permanentes en el PDT 682 (Parte I) I-18

comenTarIos a la norma Aplicación del SPOT a la venta de inmuebles gravada con el IGV I-21

análIsIs JurIsprudencIal ¿Son válidas las imputaciones automáticas de los fondos recaudados que realiza la Sunat? I-24

IndIcadores TrIbuTarIos I-26

1. IntroducciónExisten actividades en donde el com-prador requiere adquirir determinados bienes de personas que no cuentan con un número de RUC o no tienen algún mecanismo de formalización, debido a lo pequeño del negocio o de las condi-ciones en donde realiza su actividad, lo cual le impide la emisión del respectivo comprobante de pago, el cual resulta ser el sustento que permitirá la deducción del gasto y/o costo a efectos tributarios, sobre todo en la determinación de la renta neta de tercera categoría.

La normativa que regula la emisión de los comprobantes de pago contiene reglas específicas para la emisión de un documento denominado “liquidación de compra”, el cual se utiliza para justificar la adquisición de determinados bienes, los cuales se encuentran expresamente señalados en el Reglamento de Compro-bantes de Pago.

El motivo del presente informe es anali-zar en qué supuestos se debe emitir una liquidación de compra y qué implicancias tributarias en el IR e IGV se producen, tanto para quien emitió dicho documento como para el que lo recepcionó, a efectos de que no existan contingencias posterio-res frente al fisco.

2. ¿Qué es una liquidación de compra?

La liquidación de compra es un tipo de comprobante de pago, el cual se en-cuentra regulado en el Reglamento de Comprobantes de Pago, específicamente en el numeral 1.3 del artículo 6º.

Su utilidad radica en el hecho de que es utilizado para poder justificar la adquisi-ción de determinados bienes a personas que no cuentan con número de RUC y cuya actividad sea la de simple recolector de productos primarios.

3. ¿Quiénes son los sujetos habi-litados para poder emitir una liquidación de compra?

Tal como lo determina el texto del nu-meral 1.3 del artículo 6º del Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superintendencia Nº 007-99/SUNAT, se encuentran obliga-dos a emitir liquidación de compra por la adquisición que realicen las:

- Personas naturales.- Personas jurídicas.- Sociedades conyugales.- Sucesiones indivisas.- Sociedades de hecho.- Otros entes colectivos.

3.1. ¿Qué tipo de bienes se pueden adquirir cuando se emita una liquidación de compra?

El mismo numeral 1.3 del artículo 6º del Reglamento de Comprobantes de Pago precisa que las liquidaciones de compra

se emitirán cuando se realicen las adqui-siciones que efectúen a personas naturales productoras y/o acopiadoras de:

- Productos primarios derivados de la actividad agropecuaria1, pesca arte-sanal2.

- Extracción de madera.- Extracción de productos silvestres.- Minería aurífera artesanal.- Artesanía3.- Desperdicios y desechos metálicos y

no metálicos.- Desechos de papel.- Desperdicios de caucho.Cabe indicar que la parte final del nume-ral 1.3 indica que las personas antes seña-ladas, no deben otorgar comprobantes de pago precisamente por el hecho de que carecen de RUC.

3.2. ¿Qué tipo de contribuyentes pueden emitir liquidaciones de compras?

En concordancia con lo señalado ante-riormente, podemos indicar que podrán emitir liquidaciones de compras los contribuyentes que se encuentren en el Régimen General del Impuesto a la Renta, al igual que los que estén incorporados

1 Podría ser el caso de un supermercado que adquiere productos agrícolas como manzanas a un productor que las cultiva en su propia parcela.

2 Puede ser el caso de un restaurante marino que se acerca al muelle y realiza la compra de pescados y mariscos que se ofertan cuando los pescadores descargan en el muelle su carga.

3 Puede ser el caso de una tienda que comercializa artesanías al interior de una galería o un hotel y realiza la compra a los productores. También puede ser el caso de una empresa que se dedica a exportar artesanía y por ende requiere adquirir estos productos a los artesanos productores.

Instituto Pacífico

I

I-2 N° 272 Primera Quincena - Febrero 2013

Informe Tributario

en el Régimen Especial del Impuesto a la Renta.

Se encontrarán prohibidos de emitir liquidación de compra los sujetos que se encuentran en el Régimen Único Simpli-ficado – RUS, ello por expresa mención de lo dispuesto por el artículo 16º del Decreto Supremo Nº 937, modificado por el artículo 14º del Decreto Legislativo Nº 967.

3.3. ¿Se puede emitir una liquidación de compra para sustentar un servi-cio prestado por una persona que no cuenta con número de RUC?

Cabe indicar que la emisión de liquidacio-nes de compra solo sirven para el sustento de la adquisición de bienes, toda vez que se indica la calidad del transferente que debe ser productor o acopiador y ello no es compatible con la prestación de un servicio, ya que no existe la posibilidad de acopiar un servicio.

4. ¿Cómo se tramita la impresión de liquidaciones de compra?

Quien esté en la obligación de emitir liquidaciones de compra requiere previa-mente afectar o dar de alta a los siguientes tributos:

- “retenciones de IGV”, cuyo código es 1012.

- “retenciones de renta”, con el có-digo 3039.

Cabe indicar que este trámite se puede efectuar con el formulario preimpreso Nº 2119. En caso de que se cuente con la clave SOL, se deberá ingresar a la información registrada en la ficha RUC y proceder a dar de alta los tributos señalados en el párrafo anterior.

Una vez que se han afectado los tributos antes mencionados se presentará un Formulario Virtual 816 para poder imprimir las liquidaciones de compra.

5. ¿Qué características debe tener una liquidación de com-pra?

Al efectuar una revisión del texto del Reglamento de Comprobantes de Pago, apreciamos que en el numeral 4 del artículo 8º de dicha norma se indica los requisitos que debe contener una liqui-dación de compra.

Se menciona en un primer lugar la infor-mación impresa que debe tener, la cual se describe a continuación:

Información impresa 5.1. Datos de identificación del compra-

dor: a) Apellidos y nombres, o denomina-

ción o razón social. Adicionalmente,

los contribuyentes que generen rentas de tercera categoría deberán consignar su nombre comercial, si lo tuvieran.

b) Dirección de la casa matriz y del esta-blecimiento donde esté localizado el punto de emisión. Podrá consignarse la totalidad de direcciones de los diversos establecimientos que posee el contribuyente.

c) Número de RUC. 5.2. Denominación del comprobante:

LIQUIDACIÓN DE COMPRA 5.3. Numeración: serie y número corre-

lativo. 5.4. Datos de la imprenta o empresa

gráfica que efectuó la impresión: a) Apellidos y nombres, o deno-

minación o razón social. Adicio-nalmente, podrá consignarse el nombre comercial.

b) Número de RUC. c) Fecha de impresión.

5.5. Número de autorización de impre-sión otorgado por la Sunat, el cual se consignará conjuntamente con los datos de la imprenta o empresa gráfica.

5.6. Destino del original y copias: a) En el original: Comprador b) En la primera copia: Vendedor c) En la segunda copia: Sunat

En las copias se imprimirá la leyenda: “COPIA SIN DERECHO A CRÉDITO FISCAL DEL IGV”.

Dentro de la información que el contribu-yente debe completar de manera directa es lo que se denomina la información no necesariamente impresa, la cual se menciona a continuación:

Información no necesariamente im-presa 5.7. Datos de identificación del vendedor: a) Apellidos y nombres. b) Domicilio del vendedor y lugar donde

se realizó la operación. Deberá con-signarse en ambos casos el distrito, la provincia y el departamento al cual pertenecen. Adicionalmente, se anotarán los datos referenciales que permitan su ubicación.

c) Número de su documento de identi-dad.

5.8. Producto comprado, indicando la cantidad y unidad de medida.

5.9. Precios unitarios de los productos comprados.

5.10. Valor de venta de los productos comprados.

5.11. Monto discriminado del tributo que grava la operación, indicando

la tasa correspondiente, en su caso, salvo que se trate de una operación gravada con el Impuesto Especial a las Ventas.

5.12. Importe total de la compra, expre-sado numérica y literalmente. Cada liquidación de compra debe ser totalizada y cerrada independien-temente.

5.13. Fecha de emisión.

6. ¿Qué condiciones debe reunir el vendedor de los bienes para que se pueda emitir una liquidación de compra?

De lo que se menciona hasta el momento se requiere que el vendedor de los bienes debe reunir ciertos requisitos para que se justifique la emisión de la liquidación de compra.

Los requisitos en realidad son tres:

a) Quien realice la venta debe ser una persona natural.

En este punto observamos que que-dan descartados los vendedores que cuenten con una personería jurídica.

Resulta interesante observar que “mediante el Oficio Nº 051-2000-K0000, la Gerencia de Dictámenes Tributarios de la SUNAT precisó que si la venta es efectuada por una organización agraria por cuenta propia, no corresponderá que el adquirente emita una liquidación de compra, sino que dicha orga-nización emita el comprobante de pago respectivo”4.

b) El transferente debe estar imposibili-tado de otorgar un comprobante de pago, ello por el hecho de que carece de número de RUC.

Es pertinente citar el pronunciamiento de la Sunat en el Informe Nº 221-2007/SUNAT-2B0000, según el cual:1. Las liquidaciones de compra

emitidas a contribuyentes cuyo RUC se encuentra en estado de baja de oficio, o emitidas sin consignar el documento de identidad del comprador, per-miten sustentar gasto o costo para efectos del Impuesto a la Renta siempre que se trate de la adquisición de bienes con-templados en el numeral 1.3 del artículo 6° del Reglamento de Comprobantes de Pago.

2. Las liquidaciones de compra emitidas a contribuyentes que se encuentran con suspensión

4 ARÉVALO MOGOLLÓN, Jorge. “Implicancias tributarias de las liqui-daciones de compras”. Artículo publicado en la revista Actualidad Empresarial Nº 157 – Segunda quincena de abril de 2008. Página I-10.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 272 Primera Quincena - Febrero 2013

temporal de actividades y/o que la actividad declarada en el RUC no corresponde a la operación que figura en la liquidación de compra emitida y/o cuando no solicitaron la autorización de impresión de comprobantes de pago, no permiten sustentar gasto o costo para efectos del Impuesto a la Renta.

c) El transferente debe tener la calidad de sujeto que califique como produc-tor o acopiador5.

Lo que se debe verificar es que quien realiza la venta no debe otorgar ningún valor agregado al producto que transfiere. Por ejemplo, si vende naranjas, el solo hecho de colocarlas en unas mallas para su transporte no le otorga un valor agregado, debido a que no se está modificando su esencia.

Si se comercializa pallares cocidos, ya deja de ser un producto natural por lo que no se podría justificar la adquisición a través de la emisión de una liquidación de compra.

ARÉVALO MOGOLLÓN menciona un ejemplo de prohibición de emitir la liquidación de compra, al señalar que “si el productor primario de langostinos efectúa la venta de los mismos en estado “descabezados” y “decolados”, no corresponde la emisión de liquidaciones de com-pra, pues el producto se transfiere con un valor agregado”6.

7. ¿Se debe afectar el Impuesto General a las Ventas en la compra efectuada?

En este punto observamos que conforme lo señala el artículo 1º literal a) de la Ley del IGV, se considera como una operación afecta al IGV, la venta de bienes muebles en el país, motivo por el cual si se realiza la adquisición a través de una liquidación de compra, se está presentando este supuesto.

Cabe indicar que la operación se encon-trará afecta en la medida que se comer-cialicen bienes que no se encuentren señalados de manera expresa como exo-nerados en el Apéndice I de la Ley del IGV, los cuales son productos agropecuarios en su estado natural donde no han sufrido una transformación.

De presentarse la venta de un bien exo-nerado ello implica que no se realizará la retención del IGV.

5 Al consultar el Diccionario de la Real Academia Española observamos que el significado de acopiador es el siguiente: “Hombre que acopia frutos para revenderlos como comisionista”. Esta información puede consultarse en <http://lema.rae.es/drae/?val=acopiador>.

6 AREVALO MOGOLLÓN, Jorge. Ob. cit. Página I-10.

9.1.3. ¿Quiénes son los agentes de retención?

En el artículo 3º de la citada norma se indica que son agentes de retención:

a. Las personas, empresas o entidades obligadas a emitir liquidaciones de compra, que paguen o acrediten rentas de tercera categoría cuan-do adquieran bienes a personas naturales que no otorguen com-probantes de pago por carecer de número de RUC, de conformidad con el numeral 3 del artículo 6° del Reglamento de Comprobantes de Pago.

b. Las personas, empresas o entida-des que paguen o acrediten rentas de tercera categoría cuando, sin encontrarse dentro de los supues-tos previstos en el numeral 3 del artículo 6° del Reglamento de Comprobantes de Pago, emitan documentos como liquidaciones de compra.

9.1.4. ¿Quiénes estarán sujetos a la re-tención del impuesto a la renta?

En contrapartida a lo señalado en el pá-rrafo anterior, el artículo 4º de la Resolu-ción de Superintendencia Nº 234-2005/SUNAT precisa quiénes serán sujetos de la retención, siendo por tanto los siguientes:

a. Las personas naturales que efectúen la transferencia de los bienes conte-nidos en el numeral 3 del artículo 6° del Reglamento de Comprobantes de Pago, siempre que estas personas no entreguen comprobantes de pago por carecer de número de RUC.

b. Las personas naturales que, sin en-contrarse dentro de los supuestos del numeral 3 del artículo 6° del Regla-mento de Comprobantes de Pago, reciban documentos emitidos como liquidaciones de compra.

No serán sujetos de la retención, las personas naturales por las operaciones exoneradas o inafectas del impuesto a la renta.

9.1.5. ¿Cuál es el monto y la oportu-nidad de la retención?

El texto del artículo 5°de la norma mate-ria de comentario precisa que el monto de la retención será el uno y medio por ciento (1.5 %) del importe de la opera-ción. La obligación de efectuar la reten-ción del impuesto a la renta surgirá en el momento en que se pague o acredite la renta correspondiente.

9.1.6. ¿Existe algún monto sobre el cual no se deba retener?

El artículo 6º de la citada resolución pre-cisa que se exceptúa de la obligación de

Regresando al caso en el que sí existe retención del IGV, apreciamos que debe aplicarse sobre la base de venta el 18 %, no existiendo monto mínimo ni máximo. En este sentido, si llegamos al absurdo de verificar una adquisición de un bien que no se encuentra exonerado del IGV y cuyo valor es de S/.1.00 (un nuevo sol) ello implica que se deberá realizar el pago del 18 % sobre esa cantidad.

8. ¿Cómo se sustenta el crédito fiscal en la adquisición de bienes donde se emite una liquidación de compra?

Si observamos el texto del literal a) del numeral 2.1. del artículo 6º del Regla-mento de la Ley del Impuesto General a las Ventas, apreciamos que tratándose del caso en el cual se emiten liquidaciones de compra para justificar la adquisición de bienes el derecho al crédito fiscal por parte del adquirente (comprador) se ejercerá con el documento donde conste el pago del impuesto.

9. ¿Se debe efectuar alguna retención del Impuesto a la Renta?

En este punto es pertinente revisar la Resolución de Superintendencia Nº 234-2005/SUNAT, en dos tiempos, toda vez que se ha realizado una modificación a esta norma por la Resolución de Super-intendencia Nº 028-2013. Por esta razón nuestro análisis reflejará la información existente hasta el 28 de febrero de 2013 y luego se aplicará a partir del 1 de marzo de 2013.

9.1. Situación existente hasta el 28 de febrero de 2013

9.1.1. ¿A quiénes se les aplica la re-tención del impuesto a la renta?

La Resolución de Superintendencia Nº 234-2005/SUNAT determinó en su artículo 2º el ámbito de aplicación de la misma. Allí se señalaba que:

“La presente resolución regula el Régi-men de Retenciones del Impuesto a la Renta aplicable a las operaciones por las cuales el adquirente está obligado a emitir liquidaciones de compra o que, sin estarlo, emita documentos como liquidaciones de compra”.

9.1.2. ¿A qué operaciones no se les aplicaba la retención del impues-to a la renta?

El segundo párrafo del artículo 2º de la Resolución de Superintendencia Nº 234-2005/SUNAT determinaba una exclusión de la retención del 1.5 % a las operacio-nes de compra que se realicen respecto de productos primarios derivados de la actividad agropecuaria.

Instituto Pacífico

I

I-4 N° 272 Primera Quincena - Febrero 2013

Informe Tributario

retener cuando el importe de la operación es igual o inferior a setecientos y 00/100 nuevos soles (S/.700.00).

9.2. Situación existente a partir del 1 de marzo de 2013

Tengamos presente que el pasado 29 de enero de 2013 se publicó en el diario oficial El Peruano el texto de la Resolu-ción de Superintendencia Nº 028-2013/SUNAT, la cual realizó modificaciones a la Resolución de Superintendencia Nº 234-2005/SUNAT, que regula el tema de las retenciones del impuesto a la renta en la emisión de las liquidaciones de compra.

Esta norma realizó algunos cambios con-forme se analizará a continuación.

9.2.1. Sustitución del segundo párrafo del artículo 2º de la Resolución de Superintendencia 234-2005/SUNAT

Con esta modificatoria se elimina la exclusión total que existía a las operacio-nes en las cuales se adquirían productos derivados de la actividad agropecuaria. Al sustituirse el segundo párrafo del artículo con el siguiente texto:

“No se encuentran comprendidos dentro de los alcances del presente Régimen de Retenciones, las opera-ciones que se realicen respecto de los siguientes bienes:

a) Leche y nata (crema) comprendi-das en las subpartidas nacionales 0401.10.00.00/0401.50.00.00.

b) Café crudo o verde compren-dido en la subpartida nacional 0901.11.00.00.

c) Cacao en grano crudo comprendi-do en las subpartidas nacionales 1801.00.11.00 y 1801.00.19.00”.

A primera vista se aprecia que se ha esta-blecido una limitación de las retenciones solo a tres supuestos específicos y ya no a la totalidad de los bienes que eran considerados como productos primarios derivados de la actividad agropecuaria.

Lo antes mencionado implica que la Administración Tributaria empezará a fiscalizar las adquisiciones realizadas a través de las liquidaciones de compra, toda vez que al haberse restringido la exclusión de operaciones a las cuales no se les debe efectuar la retención, existe un mayor campo de aplicación de las retenciones.

La consecuencia inmediata es que muchas personas que han estado acos-tumbradas a la emisión de las liquida-ciones de compra, para la adquisición de productos primarios derivados de la actividad agropecuaria, no les efectuaban retenciones del impuesto a la renta. Con las modificatorias ello sí resultará de

manera obligatoria y es casi seguro que más de uno no realizará la respectiva retención, con lo cual quien debe realizar el pago habrá incurrido en la infracción del numeral 13 del artículo 177º del Có-digo Tributario, generándose una multa equivalente al 50 % del monto de la retención no efectuada.

Distinto fuera el caso en el cual la re-tención sí se hubiera efectuado, pero no se hubiera declarado. En este su-puesto, al realizar la rectificatoria de la declaración jurada del PDT Nº 617 se incrementará el tributo por pagar, con lo cual se configura la infracción tipificada en el numeral 1 del artículo 178º del Código Tributario. La sanción equivale al 50 % del monto del tribu-to omitido con una rebaja del 95 %, siempre que sea la subsanación volun-taria. Existen otras rebajas del orden del 70 %, 60 % y 40 %, respectivamente, de acuerdo con los supuestos de subsa-nación señalados en la Resolución de Superintendencia Nº 180-2012/SUNAT.

Otra infracción es la del numeral 4 del art. 178º del Código Tributario, por cancelar las retenciones fuera del plazo y se calcula igual que la anterior.

10. Monto y oportunidad de retención del impuesto a la renta

Con la modificatoria establecida en el texto del artículo 5º de la Resolución de Superintendencia Nº 234-2005/SUNAT, se determina que el monto de la reten-ción será el cuatro por ciento (4 %) del importe de la operación cuando se trate de operaciones que se realicen respecto de los siguientes bienes:

a) Minerales de oro y sus concentrados comprendidos en la subpartida nacio-nal 2616.90.10.00.

b) Amalgama de oro comprendida en la subpartida nacional 2843.90.00.00.

c) Oro en polvo y las demás formas en bruto comprendido en las subpar-tidas nacionales 7108.11.00.00 y 7108.12.00.00, salvo la granalla y los cristales de oro.

d) Desperdicios y desechos de oro com-prendidos en la subpartida nacional 7112.91.00.00.

En las demás operaciones, el monto de la retención será el uno punto cinco por ciento (1.5 %) del importe de la operación.

La obligación de efectuar la retención del impuesto a la renta surgirá en el momento en que se pague o acredite la renta correspondiente.

Con estas modificaciones, queda claro que ahora existen dos porcentajes de

retención del impuesto a la renta: 4 % para tres casos particulares y 1.5 % para los demás casos.

11. ¿Existe un monto mínimo para no realizar la retención del impuesto la renta?

Conforme lo determina la Única Dis-posición Complementaria Derogatoria de la Resolución de Superintendencia Nº 028-2013/SUNAT, se deroga el texto del artículo 6º dela Resolución de Su-perintendencia Nº 234-2005/SUNAT. La consecuencia inmediata que se aprecia es que ya no existe monto mínimo a partir del cual se realiza la retención.

Con la norma derogada se determinaba que la retención no se aplicaba cuando el monto del importe de la operación era igual o inferior a setecientos y 00/100 nuevos soles (S/.700.00).

Al haberse derogado este artículo, la retención se realiza por cualquier monto.

12. ¿Corresponde aplicar la de-tracción a las adquisiciones de bienes realizadas con liquidaciones de compra?

Debemos indicar que conforme lo señala el inciso d) del artículo 8º de la Resolu-ción de Superintendencia Nº 183-2004/SUNAT, no corresponde aplicar la detracción en aquellas operaciones en las que se emita liquidación de compra de acuerdo con lo establecido en el Reglamento de Comprobantes de Pago.

13. Informes emitidos por la Sunat sobre las liquidaciones de compra

Informe N° 221-2007-SUNAT/ 2B00001. Las liquidaciones de compra emitidas

a contribuyentes cuyo RUC se en-cuentra en estado de baja de oficio, o emitidas sin consignar el documento de identidad del comprador, permiten sustentar gasto o costo para efectos del Impuesto a la Renta siempre que se trate de la adquisición de bienes contemplados en el numeral 1.3 del artículo 6° del Reglamento de Com-probantes de Pago.

2. Las liquidaciones de compra emitidas a contribuyentes que se encuentran con suspensión temporal de activida-des y/o que la actividad declarada en el RUC no corresponde a la operación que figura en la liquidación de com-pra emitida y/o cuando no solicita-ron la autorización de impresión de comprobantes de pago, no permiten

Actualidad Empresarial

IÁrea Tributaria

I-5N° 272 Primera Quincena - Febrero 2013

sustentar gasto o costo para efectos del Impuesto a la Renta.

3. Las liquidaciones de compra que no consignan el lugar donde se realiza la compra, ni el dato adicional que permita precisar su ubicación no se consideran comprobantes de pago y no sustentan gasto ni costo para efectos del Impuesto a la Renta.

4. Las liquidaciones de compra emiti-das sin consignar el documento de identidad del comprador permiten sustentar gasto o costo para efectos del Impuesto a la Renta, siempre que se trate de la adquisición de bienes contemplados en el numeral 1.3 del artículo 6° del Reglamento de Com-probantes de Pago.

Informe N° 250-2006-SUNAT/ 2B0000

Sumilla:

1. La fibra de alpaca y la lana de oveja esquilada (criadas por el productor) pueden ser consideradas productos primarios derivados de la actividad agropecuaria, en tanto estén en su estado natural.

2. La adquisición de dichos productos sustentada con liquidaciones de com-pra no se encontrará comprendida dentro de los alcances del “Régimen de Retenciones del Impuesto a la Renta sobre operaciones por las cuales se emitan liquidaciones de compra”, aprobado por la Resolución de Superintendencia N° 234-2005/SUNAT.

Informe N° 130-2007-SUNAT/ 2B0000

Sumilla:No procede la emisión de liquidaciones de compra por la adquisición de arroz pilado a pequeños agricultores.

Informe N° 004-2012-SUNAT/ 2B0000Puede emitirse liquidación de compra en caso se adquiera páprika que ha per-dido humedad por el solo transcurso del tiempo o por su exposición voluntaria al sol, a personas naturales productoras y/o acopiadoras de dicho bien que no otorgan comprobantes de pago por carecer de número de RUC.

Oficio N° 051-2000-KC0000

Obligación de emitir liquidaciones de compraLa obligación de emitir liquidaciones de compra corresponderá al comprador cuando el vendedor sea una persona natural productora y/o acopiadora de

productos primarios derivados de la actividad agropecuaria, y se encuentre imposibilitado de entregar comprobantes de pago por carecer de número de RUC; aun cuando la venta se encuentre exo-nerada de tributos o en dicha operación intervenga una organización agraria como un simple representante.

Informe N° 032-2010-SUNAT/ 2B0000La fibra de vicuña y la fibra de guanaco obtenida de la esquila de animales vivos no pueden ser considerados productos primarios derivados de la actividad agro-pecuaria, sino que constituye productos de origen silvestre.

La adquisición de dichos productos sus-tentada con liquidaciones de compra se encontrará comprendida dentro de los alcances del “Régimen de Retenciones del Impuesto a la Renta sobre operacio-nes por las cuales se emitan liquidaciones de compra aprobado por la Resolución de Superintendencia 234-2005/SUNAT.

Informe N° 066-2007-SUNAT/ 2B0000Cuando la cochinilla es recolectada en tunales naturales donde no intervino el hombre, en tierras de propiedad privada (comunidades campesinas generalmen-te) y tierras del Estado, constituye un producto silvestre y no un producto primario derivado de la actividad agro-pecuaria.

Siendo así, en la medida que existe la obligación de emitir liquidaciones de compra por las adquisiciones que se efectúen a personas naturales productoras y/o acopiadoras de productos silvestres, siempre que estas no otorguen compro-bantes de pago por carecer de número de RUC; la transferencia de la cochinilla, como producto silvestre recolectado por personas naturales, se encuentra dentro de los alcances del Régimen de Reten-ciones del Impuesto a la Renta a que se refiere la Resolución de Superintendencia N° 234-2005/SUNAT.

Informe N° 243-2006-SUNAT/ 2B0000Para efecto de lo dispuesto en el numeral 3 del artículo 6° del RCP, se considera producto primario derivado de la acti-vidad agropecuaria, el ganado vacuno, ovino o caprino.

La tara y las nueces de Brasil que son recolectadas en bosques naturales, cons-tituyen un producto silvestre y no un pro-ducto primario derivado de la actividad agropecuaria.

En tal sentido, en la medida que existe la obligación de emitir liquidación de com-pra por las adquisiciones que se efectúen a personas naturales productoras y/o aco-

piadoras de productos silvestres, siempre que estas personas no otorguen compro-bantes de pago por carecer de número de RUC; dicha operación se encontrará comprendida dentro de los alcances del Régimen de Retención del Impuesto a la Renta a que se refiere la Resolución de Superintendencia N° 234-2005/SUNAT.

Informe N° 065-2006-SUNAT/ 2B0000Procede la emisión de liquidaciones de compra por las adquisiciones de algas marinas derivadas de la pesca artesanal, siempre que dichas adquisiciones sean efectuadas a personas naturales produc-toras y/o acopiadoras de tales bienes.

Informe N° 123-2006-SUNAT/ 2B0000Las operaciones de venta realizadas por personas naturales generadoras de rentas de tercera categoría a quienes se les emi-te liquidaciones de compra por carecer de RUC, gozarán de la exoneración del Impuesto General a las Ventas IGV esta-blecida por la Ley de la Amazonía siempre que se verifique que el domicilio fiscal determinado de acuerdo al artículo 12° del TUO del Código Tributario se encuen-tra ubicado en la Amazonía y coincide con el de su sede principal y se cumplan, adicionalmente, con los demás requisitos establecidos en las normas que regulan la materia para ser considerada como una empresa ubicada en la Amazonía, y con los requisitos previstos para que proceda la exoneración.

Informe N° 306-2005-SUNAT/ 2B0000Los árboles de eucalipto en pie son considerados como productos primarios derivados de la actividad agropecuaria y, por tal motivo, procede la emisión de liquidaciones de compra.

Aun cuando a partir del 1.10.2005, la madera ha pasado a formar parte del Anexo 2 de la Resolución de Superin-tendencia N° 183-2004/SUNAT –según las subpartidas nacionales detalladas en el numeral 15 de dicho Anexo–, esta modificación no afecta la procedencia de la emisión de liquidaciones de compra tratándose de la adquisición de árboles de eucalipto en pie, al constituir los mismos “productos primarios derivados de la actividad agropecuaria”.

14. Pronunciamientos del Tribu-nal Fiscal sobre liquidaciones de compra

RTF Nº 8415-4-2001

Los gastos no son deducibles cuando se sustentan en liquidaciones de com-

Instituto Pacífico

I

I-6 N° 272 Primera Quincena - Febrero 2013

Informe Tributario

pra emitidas a comerciantes de bienes en general Es procedente el reparo de los gastos efectuados por la recurrente por cuanto se ha comprobado que esta emitió in-debidamente liquidaciones de compra a vendedores que tenían la calidad de comercializadores de bienes en general y no de productores o acopiadores de productos primarios, por lo que los men-cionados comprobantes al no haber sido emitidas de acuerdo con el Reglamento de Comprobantes de Pago, no sustentan debidamente los gastos deducidos.

RTF Nº 03241-1-2006

Liquidaciones de compra no emitidas por vendedor La Administración Tributaria no ha verificado las discrepancias observadas entre las firmas que aparecen en los comprobantes observados y las que el recurrente consignó en aquellos otros cuyas operaciones de ventas reconoce, dado que ello genera dudas sobre la realidad de las operaciones efectuadas, más aún si se tiene en cuenta que se trata de liquidaciones de compras que no son emitidos por el vendedor de los bienes.

RTF Nº 03423-5-2006

El contribuyente contaba con RUC por lo que de acuerdo con el numeral 3) del artículo 6° del Reglamento de Comprobantes de Pago, no corres-pondía la emisión de liquidaciones de compra Queda debidamente acreditado que el recurrente efectuó las ventas que se le atribuyen, asimismo, se determina que este contaba con RUC supuesto en el cual de acuerdo con el numeral 3) del artículo 6° del Reglamento de Comprobantes de Pago aprobado por la Resolución de Superintendencia N° 007-99/SUNAT, no correspondía la emisión de liquidaciones de compra.

RTF Nº 05812-A-2006

Personas que emiten las liquidaciones de compra no son las mismas personas naturales que se contrata Se señala que de las liquidaciones de compra se aprecia que estas además de ser de fecha posterior al embarque de la mercancía, no hacen referencia al servicio de producción que se alega. Asimismo los contratos presentados no guardan correspondencia con las liquidaciones de compra, pues las personas con las que se contrata son personas naturales distintas a las que figuran en ellas, por lo que no habiendo acreditado la recurrente que los bienes exportados portados mediante las Declaraciones de Exportación corres-

pondan a la documentación presentada como prueba, resulta procedente que la Aduana disponga el reembolso del monto indebidamente restituido.

RTF Nº 4696-10-2011

No puede emitirse liquidaciones de compra a personas que cuenten con número de RUCSe confirma la apelada que declaró infundada la reclamación contra re-soluciones de determinación giradas por Impuesto General a las Ventas, por cuanto de la revisión de las liquidaciones de compra observadas por la Admi-nistración se aprecia que esta detectó que la recurrente por sus adquisiciones de “aceitunas negras procesadas en salmuera” había emitido liquidaciones de compra a personas naturales que sí contaban con su respectivo número de RUC y que por lo tanto no se habrían encontrado imposibilitados de otor-gar sus respectivos comprobantes de pago. En tal sentido, se concluye que las referidas liquidaciones de compra no fueron emitidas de acuerdo con las normas reglamentarias en materia de comprobantes de pago, conforme a lo establecido en el inciso b) del artículo 19° de la Ley del Impuesto General a las Ventas, modificado por la Ley N° 29214, el artículo 1° de la Ley N° 29215, y lo señalado por este Tribunal en la Resolución N° 01580-5-2009, por lo que procede mantener los reparos en este extremo.

RTF 02690-3-2004Los gastos sustentados en liquida-ciones de compra que no cumplen con los requisitos no son deducibles para la determinación de la renta imponible

Se indica que las liquidaciones de compra no cumplen con los requisitos previstos en el inciso b) del numeral 4.7 del artículo 8º del Reglamento de Comprobantes de Pago, debido a que en ellas no se identifica el distrito, la provincia o el departamento donde se realizaron las operaciones, asimismo, las copias de dichos comprobantes de pago que co-rresponden a la SUNAT, se encuentran anotados con tinta líquida y caligrafía distinta a la empleada para consignar los datos del vendedor, la cantidad, des-cripción, precio unitario y precio total del bien objeto de la transacción, en consecuencia, los gastos sustentados en las referidas liquidaciones de compra no son deducibles para la determinación de la renta imponible, por lo que el reparo se encuentra conforme a ley.

RTF 09069-5-2001Imposibilidad de ejercer el derecho al crédito fiscal proveniente de las liquidaciones de compra mientras no se hubiese efectuado la retención y pago del IGV respectivoAl respecto, se establece que el recurrente no podía ejercer el derecho al crédito fiscal proveniente de las liquidaciones de compra emitidas en noviembre de 2000, mientras no hubiese efectuado la retención y pago del IGV respectivo, lo que recién efectuó en enero de 2001, precisándose que el hecho de haber cumplido con cancelar dicha obligación no lo habilita a utilizar el crédito fiscal originado en las liquidaciones de compra en el mes de su emisión, sino a aplicarlo para la determinación de sus obligaciones a partir de enero de 2001.

15. Modelo de liquidación de compra

Fuente: http://aulacontable-paccelly.blogspot.com/2010/03/liquidacion-de-compra.html

Actualidad Empresarial

IÁrea Tributaria

I-7N° 272 Primera Quincena - Febrero 2013

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Retención del impuesto a la renta de quinta categoría a aplicar, considerando la variación de

la UIT a partir del ejercicio 2013 (Parte I)

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Retención del impuesto a la renta de quinta categoría a aplicar, considerando la variación de la UIT a partir del ejercicio 2013 (Parte I)

Fuente : Actualidad Empresarial Nº 272 - Primera Quincena de Febrero 2013

Ficha Técnica

1. IntroducciónComo sabemos, la Unidad Impisitiva Tributaria (UIT) es un parámetro para diversas obligaciones tributarias, para el ejercicio 2013 el monto de la UIT ha sido fijado en S/.3,700, lo que hace que en el caso de retenciones del impuesto a la renta de quinta categoría el mínimo inafecto en términos monetarios aumente con relación al ejercicio 2012 que a lo lar-go de los años se ha mantenido en 7 UIT.

Teniendo en cuenta esta variación y para ver cómo afecta a las retenciones del impuesto, desarrollamos el presente artículo mostrando de manera práctica el procedimiento a seguir para determinar correctamente el importe a retener a los trabajadores por concepto de impuesto a la renta de quinta categoría.

2. Procedimientos para la reten-ción

A efectos de hacer la retención respectiva por concepto del impuesto a la renta de quinta categoría, debemos tener en cuen-ta los siguientes procedimientos:

2.1. Trabajadores con remuneración fijaPara el caso de trabajadores con remu-neración fija, se debe seguir el siguiente procedimiento:

a) La remuneración ordinaria mensual puesta a disposición del trabajador en el mes se multiplica por el número de meses que falte para terminar el ejercicio, incluyendo el mes al que corresponda la retención. Al resultado obtenido se le suma las gratificaciones ordinarias que correspondan al ejer-cicio, las remuneraciones ordinarias y demás conceptos que hubieran sido puestos a disposición del trabajador en los meses anteriores del mismo ejercicio, tales como participaciones, reintegros y cualquier otra suma ex-traordinaria.

b) Al resultado obtenido anteriormente se le restará el monto equivalente

a siete (7) Unidades Impositivas Tributarias. Si el trabajdor percibiera solo rentas de quinta categoría, el gasto por concepto de donaciones que hubiera realizado solo puede ser deducido en el mes de diciembre en la regularización anual del impuesto, debiendo acreditar las donaciones con la documentación respectiva.

c) Al resultado obtenido anteriormente se le aplicará las tasas previstas para determinar el impuesto anual de acuerdo con lo siguiente:

Renta neta Tasa

Hasta 27 UIT 15 %

Exceso de 27 UIT hasta 54 UIT 21 %

Exceso de 54 UIT 30 %

d) El impuesto anual determinado en cada mes se fraccionará de la siguien-te manera:1. En los meses de enero, febrero

y marzo, el impuesto anual se divide entre doce (12).

2. En el mes de abril, al impuesto anual se le deducen las retencio-nes efectuadas de enero a marzo del mismo ejercicio. El resultado se divide entre nueve (9).

3. En los meses de mayo a julio, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero, febrero, marzo y abril del mismo ejercicio y el resultado se divide entre ocho (8).

4. En el mes de agosto, al impuesto anual determinado se le deducen las retenciones efectuadas en los meses de enero, febrero, marzo, abril, mayo, junio y julio del mismo ejercicio y el resultado se divide entre cinco (5).

5. En los meses de setiembre a no-viembre, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero, febrero, marzo, abril, mayo, junio, julio y agosto del mismo ejercicio y el resultado se divide entre cuatro (4).

6. En el mes de diciembre, con mo-tivo de la regularización anual, al impuesto anual se le deducirá las retenciones efectuadas en los meses de enero a noviembre del mismo ejercicio.

e) En los meses que se ponga a dis-posición del trabajador cualquier

monto distinto a la remuneración y gratificación ordinaria, tales como participación de utilidades o rein-tegros por servicios, gratificaciones o bonificaciones extraordinarias; se deberá determinar el monto a retener de la siguiente manera:1. Se aplicará lo establecido en los

incisos a) al d), resultando el im-puesto a retener en cada mes sobre las remuneraciones ordinarias.

2. Al monto determinado anterior-mente se sumará el monto que se obtenga del procedimiento siguiente:i) Al resultado obtenido de

aplicar los incisos a) y b) anteriores, se le sumará el monto adicional percibido en el mes por concepto de participaciones, reintegros o sumas extraordinarias.

ii) A la suma anterior se le apli-can las tasas previstas en el inciso c).

iii) Al resultado anterior se le resta el impuesto calculado en c).

La suma resultante constituye el impuesto a retener en el mes.

f) En los casos en que la remuneración se abone en forma semanal o quin-cenal, el impuesto a retener del mes se fraccionará proporcionalmente en las fechas de pago.

El empleador deberá incluir toda com-pensación en especie que constituya renta gravable y deberá computarla por el valor de mercado que corresponda atribuirles.

Base legal:Art. 40º Reglamento de la Ley del Impuesto a la Renta.

2.2. Trabajadores con remuneración variable

En el caso de trabajadores con remunera-ción variable, el empleador podrá optar, a efectos de lo mencionado en el inciso a) del numeral 2.1, considerar como remuneración mensual el promedio de las remuneraciones pagadas en ese mes y en los dos meses inmediatos anteriores.

Para el cálculo del promedio así como para la remuneración anual proyectada, no se considerarán las gratificaciones or-dinarias a que tiene derecho el trabajador; pero al resultado obtenido se le agrega las gratificaciones ordinarias y extraor-dinarias, y en su caso las participaciones

Instituto Pacífico

I

I-8 N° 272 Primera Quincena - Febrero 2013

Actualidad y Aplicación Práctica

de los trabajadores que hubieran sido puestas a disposición de estos en el mes de la retención.

Esta opción debe formularse al practicar la retención correpon-diente al primer mes del ejercicio gravable y deberá mantenerse durante el transcurso del ejercicio. Para los trabajadores incorpo-rados con posterioridad al 1 de enero, el empleador praticará la retención solo después de transcurrido un periodo de tres meses completos a partir de la fecha de incorporación del trabajador siempre que perciban remuneración variable.

Base legal: Art. 41º Reglamento de la Ley del Impuesto a la Renta.

2.3. Trabajadores que laboran para más de un empleadorEn el caso de trabajadores que laboran para más de un emplea-dor, cada empleador abonará las remuneraciones, gratificaciones y bonificaciones extraordinarias pero la retención del impuesto la efectuará el empleador que abone la mayor renta.

Base legal: Art. 75º TUO Ley del Impuesto a la Renta.

3. Aplicaciones prácticas3.1. Trabajador con remuneración fijaEl señor Alejandro Gutierrez Salas, propietario de un negocio unipersonal, tiene un trabajador cuya remuneración mensual por los meses de enero a abril del 2013 es de S/.4,000. Se pide determinar el monto de la retención de impuesto a la renta de los meses de enero, febrero, marzo y abril de 2013.

Solución

i. Determinamos la retención por el mes de enero de 2013:

Remuneración mensual proyectada S/.Enero 4,000 x 12 48,000.00

Gratificaciones:Julio 4,000.00

Diciembre 4,000.00 56,000.00

Renta bruta 56,000.00Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00IR 15 % 4,515.00

Retención: 4,515.00 = 376.2512

Impuesto a retener por el mes de enero de 2013: S/.376.25

Remuneración mensual proyectada S/.Febrero 4,000 x 11 44,000.00

Gratificaciones:Julio 4,000.00

Diciembre 4,000.00 52,000.00

Remuneración de meses anterioresEnero 4,000.00 4,000.00

Renta bruta 56,000.00Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00IR 15 % 4,515.00

Retención: 4,515.00 = 376.2512

Impuesto a retener por el mes de febrero de 2013: S/.376.25

ii. Determinamos la retención por el mes de febrero de 2013:

iii. Determinamos la retención por el mes de marzo de 2013:

Remuneración mensual proyectada S/.

Marzo 4,000 x 10 40,000.00

Gratificaciones:

Julio 4,000.00

Diciembre 4,000.00 48,000.00

Remuneración de meses anteriores

Enero 4,000.00

Febrero 4,000.00 8,000.00

Renta bruta 56,000.00

Deducción de 7 UITs (7 x 3,700) -25,900.00

Renta neta 30,100.00

IR 15 % 4,515.00

Retención: 4,515.00 = 376.2512

Impuesto a retener por el mes de marzo de 2013: S/.376.25

Remuneración mensual proyectada S/.

Abril 4,000 x 9 36,000.00

Gratificaciones

Gratificación julio 4,000.00

Gratificación diciembre 4,000.00 44,000.00

Remuneración de meses anteriores

Enero 4,000.00

Febrero 4,000.00

Marzo 4,000.00 12,000.00

Renta bruta: 56,000.00

Deducción 7 UIT 3,650 x 7 -25,900.00

Renta neta 30,100.00

IR 15 % 4,515.00

Retenciones anteriores

Enero 376.25

Febrero 376.25

Marzo 376.25 -1,128.75

3,386.25

Retención3,386.25

= 376.259

Impuesto a retener por el mes de abril de 2013: S/. 376.25

iv. Determinamos la retención por el mes de abril de 2013:

3.2. Trabajador con remuneración fija y participación de utilidades

La empresa Industrias Alimenticias S.A. en el mes de marzo de 2013 realiza el pago de la participación de utilidades del ejercicio 2012. Se pide determinar el monto de la retención de impuesto a la renta de los meses de enero, febrero, marzo y abril de 2013 de un trabajador, sabiendo que tiene una re-muneración fija mensual de S/.4,000 de enero a diciembre de 2013 y percibe utiidades por el monto de S/.35,000 en el mes de marzo de 2013.

Actualidad Empresarial

IÁrea Tributaria

I-9N° 272 Primera Quincena - Febrero 2013

Remuneración mensual proyectada S/.

Enero 4,000 x 12 48,000.00

Gratificaciones:

Julio 4,000.00

Diciembre 4,000.00 56,000.00

Renta bruta

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00

IR 15 % 4,515.00

Retención: 4,515.00 = 376.2512

Impuesto a retener por el mes de enero de 2013: S/.376.25

ii. Determinamos la retención por el mes de febrero de 2013:

Remuneración mensual proyectada S/.

Febrero 4,000 x 11 44,000.00

Gratificaciones:

Julio 4,000.00

Diciembre 4,000.00 52,000.00

Remuneración de meses anteriores

Enero 4,000.00 4,000.00

Renta bruta 56,000.00

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00

I.R. 15% 4,515.00

Retención: 4,515.00 = 376.2512

Impuesto a retener por el mes de febrero de 2013: S/.376.25

iii. Determinamos la retención por el mes de marzo de 2013:

- Determinamos la retención sobre las remuneraciones ordinarias:

Remuneración mensual proyectada S/.

Marzo 4,000 x 10 40,000.00

Gratificaciones:

Julio 4,000.00

Diciembre 4,000.00 48,000.00

Remuneración de meses anteriores

Enero 4,000.00

Febrero 4,000.00 8,000.00

Renta bruta 56,000.00

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00

IR 15 % 4,515.00 (a)

Retención: 4,515.00 = 376.25 (b)12

Impuesto a retener sobre remuneraciones ordinarias: S/.376.25

- Determinamos la retención por participación de utilida-des:

Remuneración mensual proyectada S/.Marzo 4,000 x 10 40,000.00

Gratificaciones:Julio 4,000.00

Diciembre 4,000.00 48,000.00

Remuneración de meses anterioresEnero 4,000.00

Febrero 4,000.00 8,000.00

Renta bruta 56,000.00

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 30,100.00Participación de utilidades 35,000.00

Total renta neta más participación de utildades 65,100.00

IR 15 % 9,765.00 (c)

Luego: (c) - (a)

Impuesto a la renta por participación de utilidades 9,765.00

Impuesto a la renta anual por remuneracio-nes ordinarias -4,515.00

5,250.00 (d)

Retención por participación de utilidades S/.5,250

Impuesto total a retener: (b) + (d)S/.

Retención por remuneraciones ordinarias 376.25

Retención por participación de utilidades 5,250.00

5,626.25

El impuesto total a retener en el mes de marzo es de S/.5,626.25.

Remuneración mensual proyectada S/.Remuneración de abril: 4,000 x 9 36,000.00

GratificacionesJulio 4,000.00

Diciembre 4,000.00 44,000.00

Participación de utilidadesEjercicio 2012 35,000.00

Remuneraciones meses anteriores:Enero 4,000.00

Febrero 4,000.00

Marzo 4,000.00 12,000.00

Renta bruta 91,000.00Deducción 7 UIT (7 x 3,700) -25,900.00

Renta neta 65,100.00IR 15 % 9,765.00

Retenciones anterioresEnero 376.25

Febrero 376.25

Marzo 5,626.25 -6,378.75

3,386.25

Retención 3,386.25= 376.25

9

Impuesto a retener por el mes de abril de 2013: S/.376.25

iv. Determinamos la retención por el mes de abril de 2013:

Solución

i. Determinamos la retención por el mes de enero de 2013:

Instituto Pacífico

I

I-10 N° 272 Primera Quincena - Febrero 2013

Actualidad y Aplicación Práctica

3.3. Trabajador con remuneración fijaLa empresa Productos Industriales S.R.L. en el mes de marzo de 2013 realiza el pago de la participación de utilidades del ejercicio 2012, se pide determinar el monto de la retención de impuesto a la renta del mes de marzo de un trabajador, sabiendo que tiene una remuneración fija mensual de S/.15,000 de enero a diciembre de 2,013 y percibe utilidades por el monto de S/.55,000 en el mes de marzo de 2013.

Solución

Determinamos la retención sobre las remuneraciones ordinarias:

Remuneración mensual proyectada S/.Marzo 15,000 x 10 150,000.00

Gratificaciones:Julio 15,000.00

Diciembre 15,000.00 180,000.00

Remuneración de meses anterioresEnero 15,000.00

Febrero 15,000.00 30,000.00

Renta bruta 210,000.00

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 184,100.00

Hasta 27 UIT 99,900 15 % 14,985.00

Exceso de 27 UIT hasta 54 UIT 84,200 21 % 17,682.00

184,100 32,667.00 (a)

Retención: 32,667.00 = 2,722.25 (b)12

Impuesto a retener sobre remuneraciones ordinarias: S/.2,722.25

Remuneración mensual proyectada S/.Marzo 15,000 x 10 150,000.00

Gratificaciones:

Julio 15,000.00

Diciembre 15,000.00 180,000.00

Remuneración de me-ses anteriores

Enero 15,000.00

Febrero 15,000.00 30,000.00

Renta bruta 210,000.00

Deducción de 7 UIT (7 x 3,700) -25,900.00

Renta neta 184,100.00

Participación de utilidades 55,000.00

Total renta neta más par-ticipación de utilidades 239,100.00

Hasta 27 UIT 99,900 15 % 14,985.00

Exceso de 27 UIT hasta 54 UIT 99,900 21 % 20,979.00

Exceso de 54 UIT 39,300 30 % 11,790.00

239,100 47,754.00 (c)

Luego: (c) - (a)

Impuesto a la renta por participación de utilidades 47,754.00

Impuesto a la renta anual por remuneraciones ordinarias -32,667.00

Retención 15,087.00 (d)

Retención por participación de utilidades S/.15,361.50

Determinamos la retención por participación de utilidades:

Impuesto total a retener: (b) + (d)S/.

Retención por remuneraciones ordinarias 2,722.25

Retención por participación de utilidades 15,087.00

17,809.25

El impuesto total a retener en el mes de marzo es de S/.18,809.25.

3.4. Trabajador con remuneración variableEl señor Humberto Huamán labora en la empresa Negocios Comerciales S.A.C. como vendedor comisionista y sus remu-neraciones de enero a marzo de 2013 las ha percibido de la siguiente manera:

Meses Comisiones

Enero 3,586.00

Febrero 3,058.00

Marzo 3,968.00

Se pide determinar la retención de quinta categoría del mes de marzo 2013 sabiendo que percibió por concepto de utilidades la suma de S/.28,200.00.

Solución

Determinamos la retención sobre las remuneraciones ordinarias:

Sueldo promedio de los tres últimos meses

Enero 3,586.00

Febrero 3,058.00

Marzo 3,968.00

S/. 10,612.00 : 3 = S/. 3,537.33

Sueldo promedio de los tres últimos mesesEnero 3,586.00

Febrero 3,058.00

Marzo 3,968.00

10,612.00 : 3 = 3,537.33

Remuneración mensual proyectada S/.

Marzo 3,537.33 x 10 35,373.30

Gratificaciones

Julio 0.00

Diciembre 0.00

Remuneración de meses anteriores

Enero 3,586.00

Febrero 3,058.00 6,644.00

Renta bruta: 42,017.30

Deducción 7 UIT (7 x 3,700) -25,900.00

Renta neta 16,117.30

Impuesto: 15 % de la renta neta 2,417.60 (a)

Retención 2,417.60 = 201.47

12

Impuesto a retener sobre remuneraciones ordinarias: S/. 201.47 (b)

Determinamos la retención por participación de utilidades:

Continuará en la siguiente edición...

Actualidad Empresarial

IÁrea Tributaria

I-11N° 272 Primera Quincena - Febrero 2013

Determinación del impuesto a la renta 2012 - Tercera categoría

Autora : C.P.C. Luz Hirache Flores

Título : Determinación del impuesto a la renta 2012 – Tercera categoría

Fuente : Actualidad Empresarial Nº 272 - Primera Quincena de Febrero 2013

Ficha Técnica

1. GeneralidadesLos contribuyentes del régimen general perceptores de renta de tercera categoría están obligados a presentar la Declara-ción Jurada (DJ) Anual del Impuesto a la Renta, en ese sentido deberá sujetarse a las exigencias establecidas en la R.S. Nº 304-2012/SUNAT publicada el 29.12.12; en la que se establece el uso del PDT Nº 682 como medio de declaración; así mismo su presentación podrá realizar-se en ventanillas de la Sunat o bancos

autorizados, vía Internet a través de operaciones en línea.

El plazo de presentación de la DJ anual se realizará de acuerdo con el último dígito del RUC, según detalle:

último dígito RUC Fecha de vencimiento

0 22 de marzo de 2013

1 25 de marzo de 2013

2 y 3 26 de marzo de 2013

4 y 5 27 de marzo de 2013

6 y 7 1 de abril de 2013

8 y 9 2 de abril de 2013

2. Esquema de la determinación del impuesto a la renta neta

La determinación del impuesto a la renta se realizará acorde al siguiente esquema:

Ingresos brutos

Renta bruta

Renta neta

Renta neta imponible (o pérdida)

Impuesto resultante

Saldo por regularizar (o saldo a favor)

(-) Costo computable

(-) Gastos

(+) Otros ingresos

(+) Adiciones

(-) Deducciones

(-) Créditos

(-) Pérdidas tributarias compensables de ejercicios anteriores

Art. 20°LIR Renta bruta: está constituida por el conjunto de ingresos afectos al impuesto a la renta obtenidos en el ejercicio gravable. De originarse por enajenación de bienes, deberá deducirse al ingreso el costo computable de los mismos a fin de determinar la renta bruta.

Art. 37°LIR Renta neta: está constituida por la diferencia entre la renta bruta menos los gastos necesarios para producir y mantener la fuente de renta.

La renta neta imponible: se obtiene del: Resultado contable (o renta neta)(+) Adiciones tributarias (–) Deducciones tributarias (–) Compensación de pérdidas de

ejercicios anteriores

3. Base fiscalTodo contribuyente debe tener en con-sideración los parámetros de deducción aplicados por la Administración Tributa-ria, a fin de determinar la base imponible sobre la que se calculará el impuesto a la renta por pagar; y tenemos:

Devengo del

gasto

Art. 57º TUO de la Ley del IR

Párrafo 22 del Marco Conceptual

Causalidad del

gasto

Art. 37º TUO de la Ley del IR

Fehaciencia del

gasto

Sustento del gasto/ Comprobantes de

Pago

Bancariza-ción

Ley Nº 28194 Ley para la lucha

contra la evasión y formalización de la

economía

Por cuanto, el contribuyente deberá tener en claro que el reconocimiento de sus operaciones comerciales deberán regis-trarse contablemente en la oportunidad de su devengo; esto es cuando el hecho económico haya ocurrido. Asimismo, debe contar con sustento documentario suficiente adicional al comprobante de pago, tales como contratos, comunicacio-nes, entre otros. Otro aspecto a considerar es si la operación es mayor a S/.3,500 o $1,000, deberá utilizar para su cancela-ción medios de pago; caso contrario, el gasto será reparado al cierre del ejercicio, conjuntamente con el IGV referido a tales gastos.

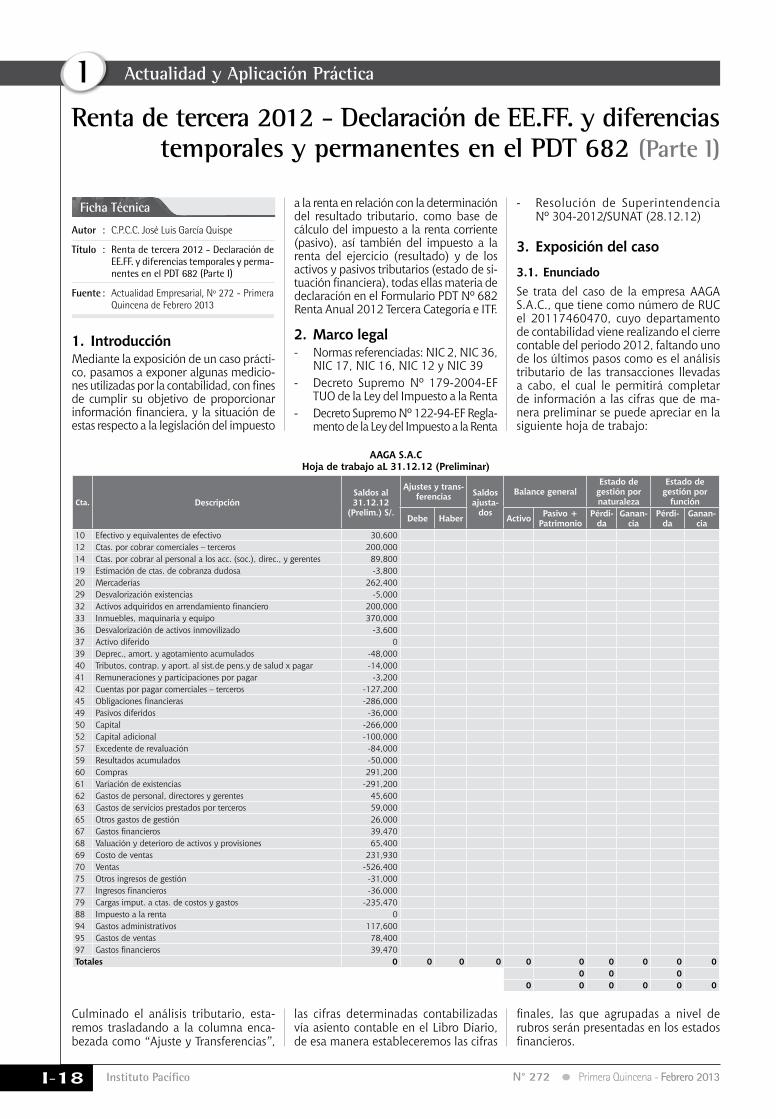

4. Aplicación prácticaDistribuciones Mary S.A. se dedica a la comercialización de repuestos electró-nicos e informáticos; al cierre del 2012, ha elaborado la hoja de trabajo previa, en función de los saldos de su libro mayor, a fin de determinar el resultado contable.

Instituto Pacífico

I

I-12 N° 272 Primera Quincena - Febrero 2013

Actualidad y Aplicación Práctica

Balance de comprobación previo al cierre contable 2012 (antes de participaciones e IR)

Cta. DenominaciónSaldos de mayor Balance Resultados

Debe Haber Activo Pasivo Pérdida Ganancia10 Efectivo y equivalentes de efectivo 30,000 30,000 - 12 Cuentas por cobrar comerciales - Terceros 42,180 42,180 -

162 Reclamaciones a terceros 2,600 2,600 - 201 Mercaderías manufacturadas 55,200 55,200 - 331 Terrenos 50,600 50,600 - 332 Edificaciones 83,400 83,400 - 336 Equipos diversos 24,900 24,900 - 371 Impuesto a la renta diferido 2,877 2,877 - 391 Depreciación acumulada 18,934 - 18,934

4011 IGV 7,250 7,500 250 4017 Impuesto a la renta 12,850 703 12,850 703 4115 Vacaciones por pagar 15,204 - 15,204

42 Cuentas por pagar comerciales - Terceros 45,870 - 45,870 46 Cuentas por pagar diversas - Terceros 36,100 - 36,100 50 Capital 80,000 - 80,000 58 Reservas 4,000 - 4,000

59111 Utilidades no distribuidas acumuladas 12,900 - 12,900 59112 Utilidad del ejercicio 0

601 Mercaderías 346,770 - - 611 Mercaderías 346,770 - - 62 Gastos de personal, directores y otros 31,065 - - 63 Gastos por servicios prestados por tercero 36,334 - - 64 Gastos por tributos 970 - - 65 Otros gastos de gestión 6,430 - - 67 Gastos financieros 2,840 2,840 - 68 Valuación y deterioro de activos 6,850 - - 69 Costo de ventas 394,350 394,350 -

701 Mercaderías 525,800 - 525,80074 Dsctos.,rebajas y bonificaciones concedidos 39,435 39,435 - 75 Otros ingresos de gestión 76,300 - 76,30077 Ingresos financieros 6,820 - 6,82079 Cargas imputables a ctas. de costos y gastos 84,489 - - 91 Gastos de administración 32,660 32,660 - 92 Gastos de ventas 48,989 48,989 - 94 Gastos financieros 2,840 -

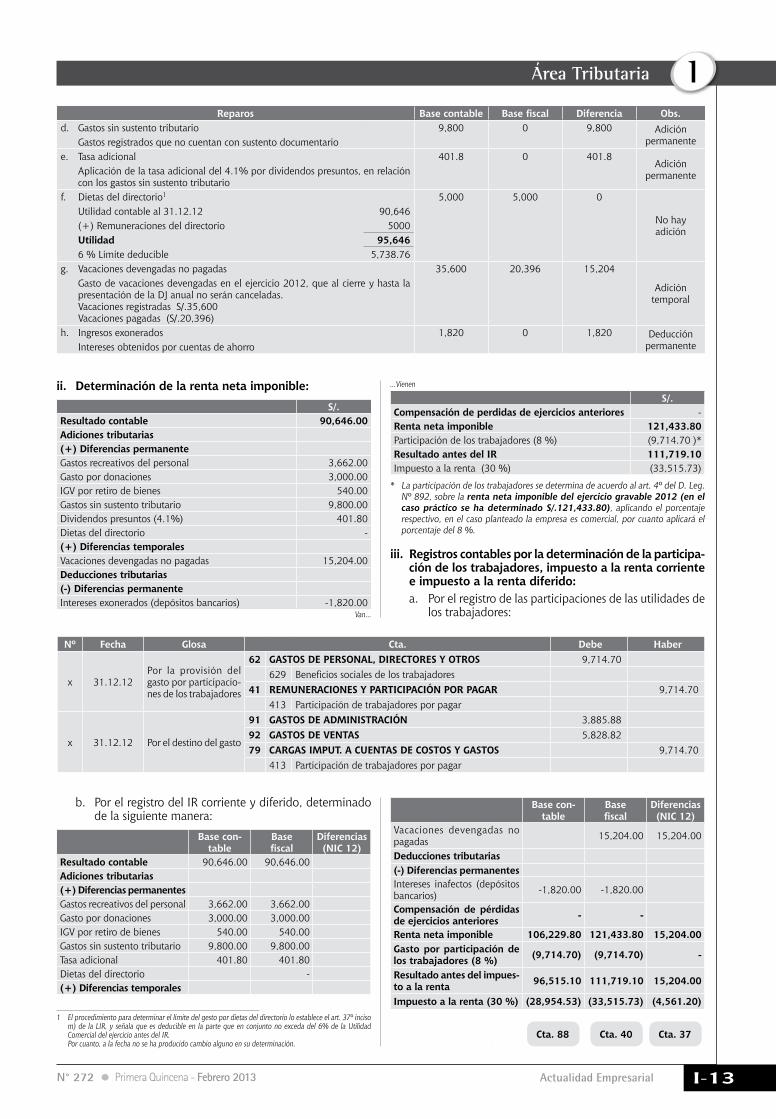

Sumatorias 1,261,390 1,261,390 304,607 213,961 518,274 608,920 Resultado contable 0 90,646 90,646

Reparos Base contable Base fiscal Diferencia Obs.a. Gastos recreativos del personal 6,500 2,838 3,662

Adición permanente

El art. 37° inciso ll) señala que los gastos recreativos serán deducibles en la parte que no exceda del 0.5 % de los ingresos netos del ejercicio, con un límite de 40 UIT.

Ingresos netos 2012 : S/. 567,665 Límites: S/. 567,665 x 0.5 % = 2,838 Hasta 40 UIT = 40 x 3,650 = 146,000 b. Gasto por donaciones 3,000 0 3,000

Adición permanente

Art. 44º inciso d) LIR - Donación y cualquier acto de liberalidad NO son dedu-cibles: Donación de uniformes deportivos a alumnos del colegio San Martín.

c. IGV por Retiro de bienes 540 0 540Adición

permanente

Art. 44º inciso k) LIR - Gasto no deducible de IGV que grave retiro de bienes (donaciones).

Asímismo, ha identificado los siguientes reparos tributarios en los gastos ya contabilizados al cierre del 2012:

- Los gastos recreativos en el año ascienden a S/.6,500- Donaciones de uniformes deportivos a alumnos del Colegio

San Martín por S/.3,000 - IGV por retiro de bienes (donaciones) S/.540- Gastos sin sustento tributario S/.9,800- Tasa adicional por gastos sin sustento S/.401.80- Vacaciones devengadas en el 2012 no pagadas S/.15,204

- Dietas del directorio S/.5,000- Intereses generados por cuentas de ahorro S/.1,800- Pagos a cuenta del impuesto a la renta S/.12,850Con esta información, se requiere determinar las participaciones de los trabajadores y el impuesto a la renta por pagar.

Solución:

i. Elaboración de la hoja de trabajo de reparos tributarios al cierre del ejercicio 2012:

Actualidad Empresarial

IÁrea Tributaria

I-13N° 272 Primera Quincena - Febrero 2013

ii. Determinación de la renta neta imponible:

S/.Resultado contable 90,646.00 Adiciones tributarias (+) Diferencias permanente Gastos recreativos del personal 3,662.00 Gasto por donaciones 3,000.00 IGV por retiro de bienes 540.00 Gastos sin sustento tributario 9,800.00 Dividendos presuntos (4.1%) 401.80 Dietas del directorio - (+) Diferencias temporales Vacaciones devengadas no pagadas 15,204.00 Deducciones tributarias (-) Diferencias permanente Intereses exonerados (depósitos bancarios) -1,820.00

Reparos Base contable Base fiscal Diferencia Obs.d. Gastos sin sustento tributario 9,800 0 9,800 Adición

permanente Gastos registrados que no cuentan con sustento documentario e. Tasa adicional 401.8 0 401.8

Adición permanente

Aplicación de la tasa adicional del 4.1% por dividendos presuntos, en relación con los gastos sin sustento tributario

f. Dietas del directorio1 5,000 5,000 0

No hay adición

Utilidad contable al 31.12.12 90,646 (+) Remuneraciones del directorio 5000 Utilidad 95,646 6 % Límite deducible 5,738.76 g. Vacaciones devengadas no pagadas 35,600 20,396 15,204

Adición temporal

Gasto de vacaciones devengadas en el ejercicio 2012, que al cierre y hasta la presentación de la DJ anual no serán canceladas.Vacaciones registradas S/.35,600Vacaciones pagadas (S/.20,396)

h. Ingresos exonerados 1,820 0 1,820 Deducción permanente Intereses obtenidos por cuentas de ahorro

S/.Compensación de perdidas de ejercicios anteriores - Renta neta imponible 121,433.80 Participación de los trabajadores (8 %) (9,714.70 )*Resultado antes del IR 111,719.10 Impuesto a la renta (30 %) (33,515.73)

* La participación de los trabajadores se determina de acuerdo al art. 4º del D. Leg. Nº 892, sobre la renta neta imponible del ejercicio gravable 2012 (en el caso práctico se ha determinado S/.121,433.80), aplicando el porcentaje respectivo, en el caso planteado la empresa es comercial, por cuanto aplicará el porcentaje del 8 %.

iii. Registros contables por la determinación de la participa-ción de los trabajadores, impuesto a la renta corriente e impuesto a la renta diferido:a. Por el registro de las participaciones de las utilidades de

los trabajadores:

Nº Fecha Glosa Cta. Debe Haber

x 31.12.12Por la provisión del gasto por participacio-nes de los trabajadores

62 GASTOS DE PERSONAL, DIRECTORES Y OTROS 9,714.70 629 Beneficios sociales de los trabajadores 41 REMUNERACIONES Y PARTICIPACIÓN POR PAGAR 9,714.70 413 Participación de trabajadores por pagar

x 31.12.12 Por el destino del gasto

91 GASTOS DE ADMINISTRACIÓN 3,885.88 92 GASTOS DE VENTAS 5,828.82 79 CARGAS IMPUT. A CUENTAS DE COSTOS Y GASTOS 9,714.70 413 Participación de trabajadores por pagar

b. Por el registro del IR corriente y diferido, determinado de la siguiente manera:

Base con-table

Base fiscal

Diferencias (NIC 12)

Resultado contable 90,646.00 90,646.00 Adiciones tributarias (+) Diferencias permanentes Gastos recreativos del personal 3,662.00 3,662.00 Gasto por donaciones 3,000.00 3,000.00 IGV por retiro de bienes 540.00 540.00 Gastos sin sustento tributario 9,800.00 9,800.00 Tasa adicional 401.80 401.80 Dietas del directorio - (+) Diferencias temporales

Base con-table

Base fiscal

Diferencias (NIC 12)

Vacaciones devengadas no pagadas 15,204.00 15,204.00

Deducciones tributarias (-) Diferencias permanentes Intereses inafectos (depósitos bancarios) -1,820.00 -1,820.00

Compensación de pérdidas de ejercicios anteriores - -

Renta neta imponible 106,229.80 121,433.80 15,204.00 Gasto por participación de los trabajadores (8 %) (9,714.70) (9,714.70) -

Resultado antes del impues-to a la renta 96,515.10 111,719.10 15,204.00

Impuesto a la renta (30 %) (28,954.53) (33,515.73) (4,561.20)

Cta. 88 Cta. 40 Cta. 37

1 El procedimiento para determinar el límite del gesto por dietas del directorio lo establece el art. 37º inciso m) de la LIR, y señala que es deducible en la parte que en conjunto no exceda del 6% de la Utilidad Comercial del ejercicio antes del IR.

Por cuanto, a la fecha no se ha producido cambio alguno en su determinación.

Van...

...Vienen

Instituto Pacífico

I

I-14 N° 272 Primera Quincena - Febrero 2013

Nº Fecha Glosa Cta. Debe Haber

x 31.12.12 Por la provisión del gasto del IR

88 IMPUESTO A LA RENTA 28,954.53 881 Impuesto a la renta - Corriente 40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. DE PENS. Y DE SALUD

POR PAGAR 28,954.53 4017 Impuesto a la renta

x 31.12.12

Por la provisión del IR diferido (diferencia tem-poral por vaca-ciones)

37 ACTIVO DIFERIDO 4,561.20 371 Impuesto a la renta diferido

40TRIB., CONTRAPRESTAC. Y APOR. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4,561.20

4017 Impuesto a la renta

c. La determinación del resultado del ejercicio:

Nº Fecha Glosa Cta. Debe Haber

x 31.12.12

Por la deter-minación del resultado con-table

89 DETERMINACIÓN DEL RESULTADO DEL EJERCICIO 51,976.77 891 Utilidad 59 RESULTADOS ACUMULADOS 51,976.77 591 Utilidades no distribuidas

Balance de comprobación 2012

Cta. Denominación Saldos de mayor Balance ResultadosDebe Haber Activo Pasivo Pérdida Ganancia

10 Efectivo y equivalentes de efectivo 30,000 30,000 - 12 Cuentas por cobrar comerciales - Terceros 42,180 42,180 -

162 Reclamaciones a terceros 2,600 2,600 - 201 Mercaderías manufacturadas 55,200 55,200 - 331 Terrenos 50,600 50,600 - 332 Edificaciones 83,400 83,400 - 336 Equipos diversos 24,900 24,900 - 371 Impuesto a la renta diferido 7,438 7,438 - 391 Depreciación acumulada 18,934 - 18,934

4011 IGV 7250 7,500 250 4017 Impuesto a la renta 12850 34,219 21,369 4115 Vacaciones por pagar 15,204 - 15,204 413 Participación de trabajadores por pagar 9,715 9,715 42 Cuentas por pagar comerciales - Terceros 45,870 - 45,870 46 Cuentas por pagar diversas - Terceros 36,100 - 36,100 50 Capital 80,000 - 80,000 58 Reservas 4,000 - 4,000

59111 Utilidades no distribuidas acumuladas 12,900 - 12,900 59112 Utilidad del ejercicio 51,977

601 Mercaderías 346,770 - - 611 Mercaderías 346,770 - - 62 Gastos de personal, directores y otros 40,780 - - 63 Gastos por servicios prestados por tercero 36,334 - - 64 Gastos por tributos 970 - - 65 Otros gastos de gestión 6,430 - - 67 Gastos financieros 2,840 2,840 - 68 Valuación y deterioro de activos 6,850 - - 69 Costo de ventas 394,350 394,350 -

701 Mercaderías 525,800 - 525,80074 Dsctos.,rebajas y bonificaciones concedidos 39,435 39,435 - 75 Otros ingresos de gestión 76,300 - 76,30077 Ingresos financieros 6,820 - 6,82079 Cargas imputables a la cta. de costos y gastos 94,204 - - 91 Gastos de administración 36,545 36,545 - 92 Gastos de ventas 54,818 54,818 - 94 Gastos financieros 2,840 - 88 Impuesto a la renta 28,955 28,955 - 89 Determinación de resultado del ejercicio 51,977

Sumatorias 1,366,312 1,366,312 296,318 244,341 556,943 608,920Resultado del ejercicio 0 51,977 51,977

Este importe se obtiene matemáticamente de la siguiente manera: 90,646 – 9,716 – 28,955 = 51,976.77. Contablemente se obtiene al realizar el cierre contable de los saldos de las cuentas de gastos e ingresos e impuesto a la renta (cuenta 88).

iv. Elaboración de la hoja de trabajo definitiva para la elaboración de los estados financieros al cierre del ejercicio 2012: Esta hoja de trabajo, también denominada Balance de Comprobación, incluye la determinación del resultado del ejercicio y

es la base sobre la que se elaborarán los estados financieros 2012 de la empresa.

Actualidad y Aplicación Práctica

Actualidad Empresarial

IÁrea Tributaria

I-15N° 272 Primera Quincena - Febrero 2013

El artículo 57º del Texto Único Ordenado de la Ley del Impuesto a la Renta - Decreto Supremo 179-2004-EF (en adelante, LIR) dispone que las rentas se imputarán al ejercicio grabable en que se devengan. Conforme se observa, del solo texto de la norma no podemos determinar la naturaleza del devengo y en tanto la LIR no cuente con una definición, se hace necesario acudir a otras fuentes (de con-formidad con lo establecido por la Norma IX del Título Preliminar del Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo Nº 135-99-EF), en este caso las contables, a efectos de esta-blecer con mayor precisión la naturaleza de este, permitiéndonos así determinar de forma correcta la oportunidad en la que deben imputarse los gastos e ingresos a un ejercicio.

Aspectos generales 1. Reconocimiento de ingresos

o gastosLas rentas de tercera categoría se conside-rarán producidas en el ejercicio en que se devenguen, en virtud de lo señalado en el inciso a) del artículo 57º de la LIR. Enten-dido así la misma regla de la imputación de ingreso se aplica para la imputación de gasto, salvo en casos especificos que establece la norma, como aquellos que debido a razones ajenas al contribuyente no hubiera sido posible conocer un gasto de la tercera categoría oportunamente y siempre que cumpla con las condiciones establecidas por las normas tributarias.

2. Ejercicio gravable Para efectos tributarios, el ejercicio gravable empieza el 1 de enero de cada año y fina-liza el 31 de diciembre, debiendo coincidir en todos los casos el ejercicio comercial con el ejercicio gravable, sin excepción.

3. Devengo 3.1. Según lo dispuesto en la Ley del

Impuesto a la RentaLa Ley del Impuesto a la Renta en su artículo 57º dispone que los criterios de imputación de renta a un ejercicio

Oportunidad para el reconocimiento del ingreso y el gasto

Autora : Dra. Lourdes Gutiérrez Quintana

Título : Oportunidad para el reconocimiento del ingreso y el gasto

Fuente : Actualidad Empresarial Nº 272 - Primera Quincena de Febrero 2013

Ficha Técnica ración y presentación de información financiera (en adelante, Marco Concep-tual), los ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos o bien como decremento de las obligaciones, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a este patrimonio.

Reconocimiento de ingresos Para establecer el momento en que se genera el ingreso, es necesario remitir-nos no solo a lo dispuesto en el Marco Conceptual sino también a lo dispuesto en las NIC, criterios jurisprudenciales del Tribunal Fiscal y a lo expresado por la Administración Tributaria en algunos informes, entre ellos, tenemos el Infor-me N° 048-2010/SUNAT que citamos a continuación:

“El ingreso por concepto de ‘garantía exten-dida’ debe considerarse devengado durante el periodo cubierto por dicha garantía, sin importar que el monto correspondiente a dicho servicio haya sido facturado o pagado en una oportunidad anterior”.

Así mismo para determinar el momento del devengo de los ingresos, tomaremos como referencia lo dispuesto en el párrafo 70 del Marco Conceptual, en el que se se-ñala que los ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a este patrimonio.

Por otra parte, en el caso del reconoci-miento de las transacciones en los esta-dos financieros, el párrafo 92 del Marco Conceptual señala que se reconoce un ingreso en el estado de resultados cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un decremento en los pasivos, y además el importe del ingreso puede medirse con fiabilidad. En definitiva, esto significa que tal reconoci-miento del ingreso ocurre simultáneamen-te con el reconocimiento de incremento de activos o decremento de pasivos.

Finalmente, como ya lo señalamos líneas arriba, es claro que para determinar el momento en que se considere deven-gado un ingreso, además de observar lo

determinado, se rige por el criterio de lo devengado y de lo percibido. Ahora bien, en tanto es de nuestro interés determinar el momento de imputación del ingreso y del gasto, para el perceptor de renta de tercera categoría, será prioritario determi-nar la naturaleza del devengo y el ejercicio en que se devengan estos.Y en tanto la norma no precisa el mo-mento del devengo, coincidiendo con la Administración Tributaria, es necesario recurrir a lo dispuesto por las normas contables, en aplicación de la Norma IX del TUO del Código Tributario, aprobado por D.S. Nº 135-99-EF.Sobre el particular, la Administración Tributaria, en el Informe N° 048-2010/SUNAT, ha manifestado que “(…) debe te-nerse en cuenta que las normas que regulan el Impuesto a la Renta no definen cuándo se considera de vengado un Ingreso y un gasto, por lo que resulta necesario recurrir a la doctrina jurídica y a los Principios contables”.En ese sentido, tenemos como referencia el párrafo 26 de la NIC 1 el cual señala que “(…) las transacciones y demás sucesos económicos se reconocen cuando ocurren (y no cuando se recibe el pago efectivo u otro medio efectivo equivalente) registrándose en los libros contables incluyéndose en los estados financieros de los ejercicios con los cuales están relacionados (…)”.Al respecto, la Administración Tributaria, en el Informe Nº 021-2006/SUNAT, también ha tenido la oportunidad de pronunciarse sobre el devengo, señalando que “para efecto del Impuesto a la Renta, los ingresos obtenidos por la prestación de servicios efectuada por personas jurídicas se imputan al ejercicio gravable en que se devenguen; vale decir, al momento en que se adquiere el derecho a recibirlos (sean percibidos o no), siendo irrelevante la fecha en que los ingresos sean percibidos o el momento en que se emita el comprobante de pago que sustente la operación”.Así también, el Tribunal Fiscal en la RTF Nº 9518-2-2004 expresa lo siguiente: “(…) principio contable (devengado) que si bien la LIR menciona, no es definido ex-presamente por ella, por lo que corresponde analizar los alcances de lo que se entiende por ‘devengado’ recurriendo al concepto que le otorga la doctrina contable, ya que ello permitirá determinar el periodo en el que deben reconocerse los ingresos (rentas) e imputarse a los gastos (…)”.

3.2. Imputación de ingresosIngresoSegún las definiciones del inciso a) párrafo 70 del Marco Conceptual para la prepa-

Instituto Pacífico

I

I-16 N° 272 Primera Quincena - Febrero 2013

Actualidad y Aplicación Práctica

dispuesto en el Marco Conceptual, es necesario recurrir a lo dispuesto en la NIC 18.

Al respecto, la NIC 18 establece que el concepto de ingresos comprende tanto los ingresos de actividades ordinarias como las ganancias. Asimismo, señala que los ingresos de actividades ordinarias propiamente dichos surgen en el curso de las actividades ordinarias de la entidad y adoptan una gran variedad de nombres, tales como: ventas, comisiones, intereses, dividendos y regalías. Como se observa, el objetivo de esta norma es establecer el tratamiento contable de los ingresos de actividades ordinarias que surgen de ciertos tipos de transacciones y otros eventos.

Ahora bien, la principal preocupación de la contabilización de ingresos de actividades ordinarias es determinar cuándo deben ser reconocidos. El ingreso de actividades ordinarias es reconocido cuando es probable que los beneficios económicos futuros fluyan a la entidad y estos beneficios puedan ser medidos con fiabilidad.

Como vemos la norma contable busca identificar las circunstancias en las cuales se cumplen estos criterios para que los ingresos de actividades ordinarias sean reconocidos. Asimismo, suministra una guía práctica sobre la aplicación de tales criterios.

Clasificación de ingresos (NIC 18). Los ingresos provienen de:• Venta de bienes • Prestación de servicios • Uso de terceros de los activos de la

empresa

Devengo en la venta de bienes Sobre el particular, la NIC 18 dispone que los ingresos de actividades ordinarias pro-cedentes de la venta de bienes deban ser reconocidos y registrados en los estados financieros cuando se cumplen todas y cada una de las siguientes condiciones:• Cuando el transferente ha transferido

al comprador los riesgos y ventajas, de tipo significativo, derivado de las propiedades de los bienes.

• A raíz de la venta, ya no podrá vender, usarlos ni arrendarlos, puesto que ya no tiene el control afectivo sobre los mismos.

• El importe de ingresos de actividades ordinarias puede ser medido de ma-nera confiable, vale decir, que está determinado su valor razonable.

• Sea probable que la entidad reciba los beneficios económicos asociados con la transacción, es decir, que en el momento de la transacción no hay duda de que se cobrará el importe de la venta.

• Los costos incurridos o por incurrir pueden medirse confiablemente.

Ahora bien, el reconocimiento de los ingresos por la venta de bienes requiere una evaluación de los acontecimientos que se originaron en la transacción de cada caso concreto, en algunos casos puede suceder que la trasferencia de la titularidad se efectúe con anterioridad a la transferencia legal.