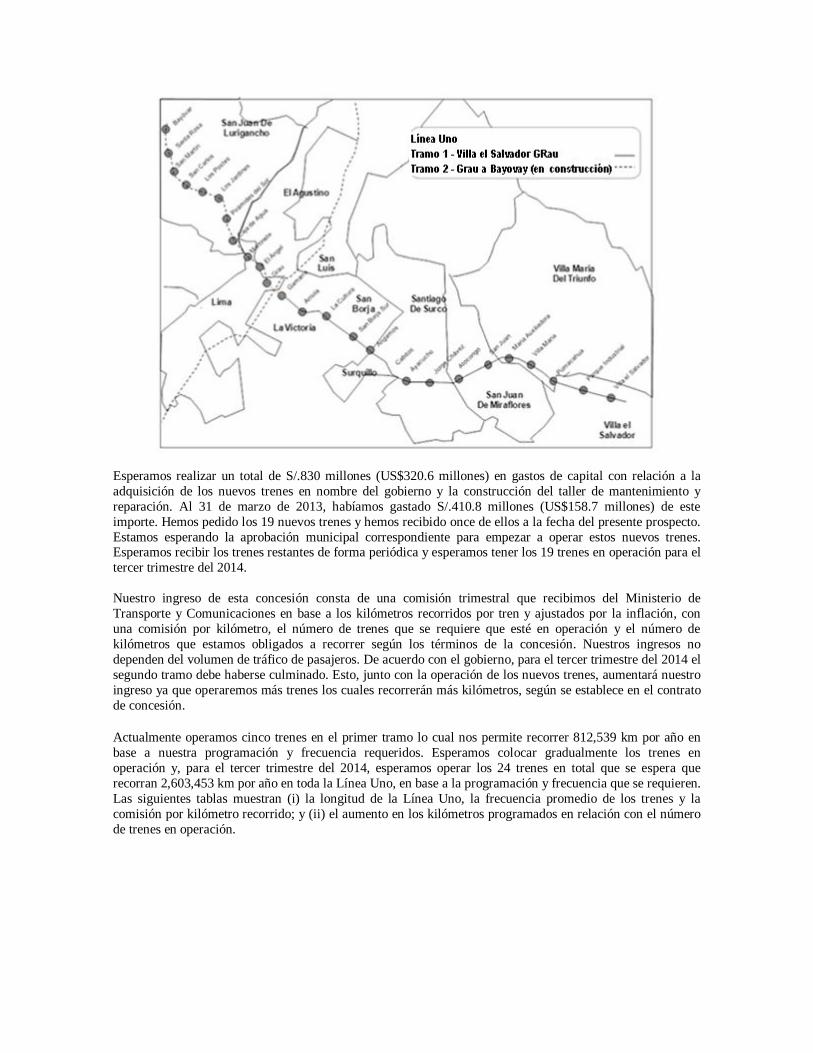

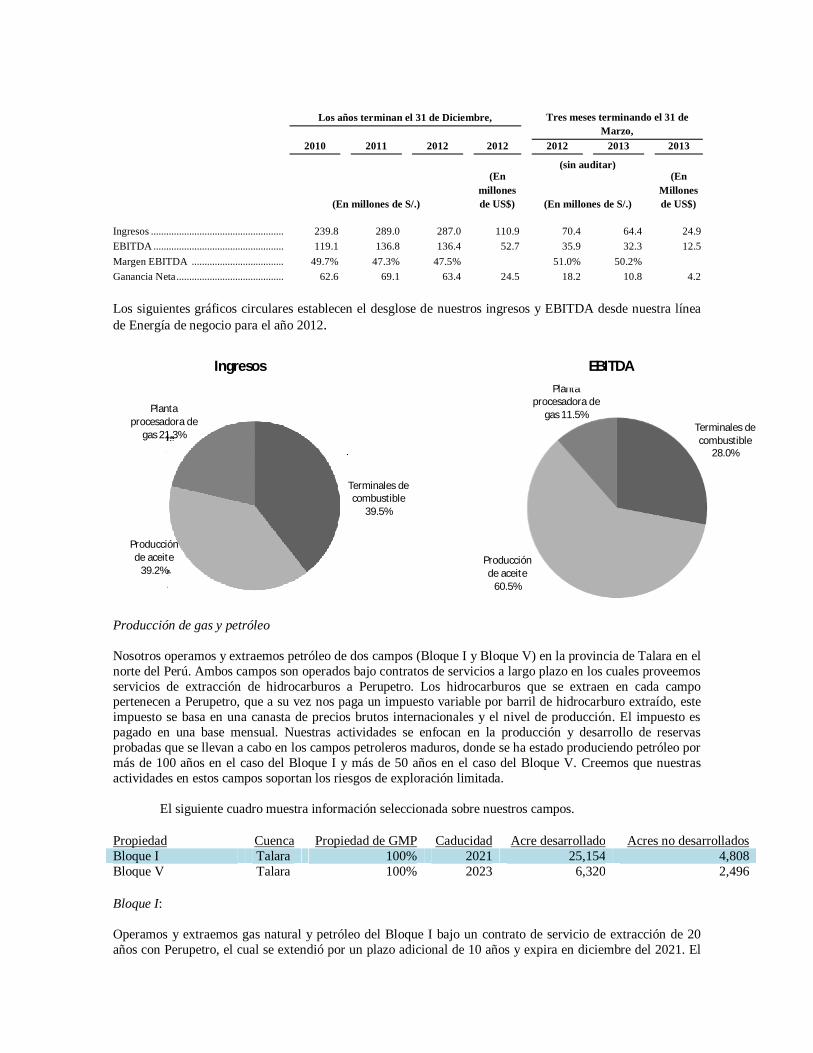

concesiones de carreteras, aeropuertos y puertos en perú

TRANSCRIPT

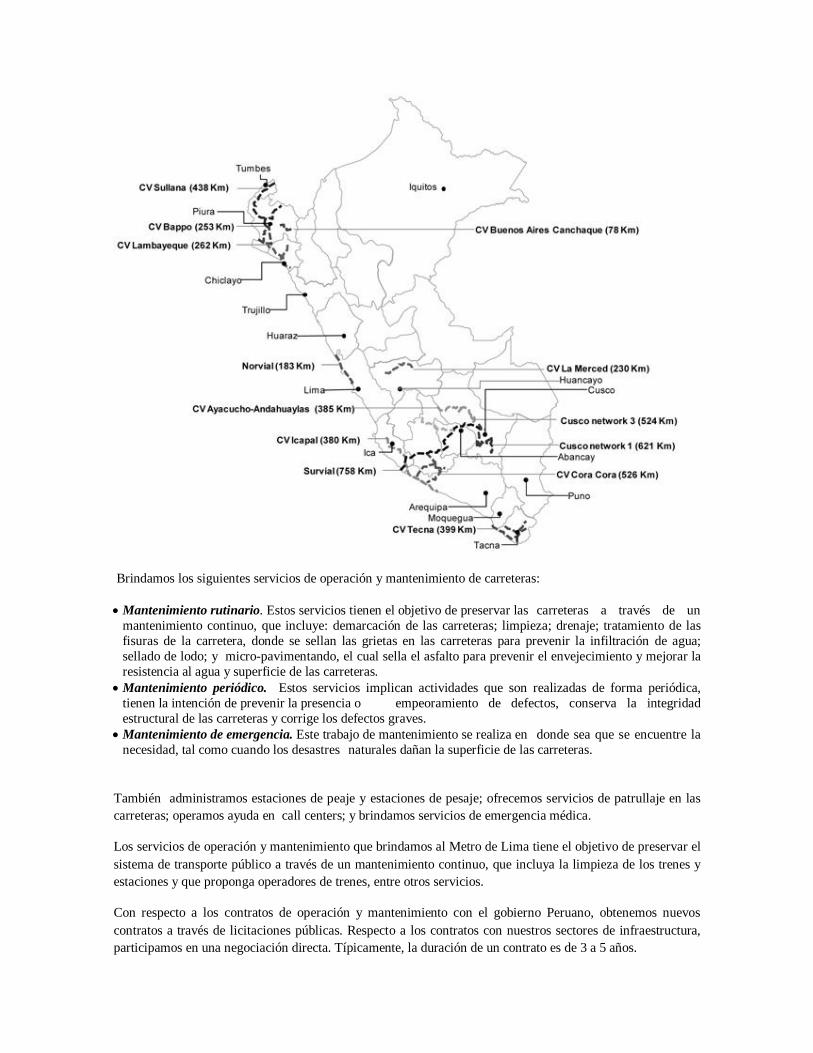

Concesiones de Carreteras, Aeropuertos y Puertos en Perú

Fuente: Agencia Peruana de Supervisión de la Inversión en Infraestructura de Transporte Público, (Organismo Supervisor de la Inversión en Infraestructura del Transporte Público) Proinversión, APOYO Consultoría. Mapa de carreteras a partir de agosto de 2012; mapa de aeropuertos/ puertos a partir de noviembre de 2012.

La industria del sector inmobiliario presenta diversas oportunidades en construcción para nosotros también, debido a que el Perú aun presenta un déficit en sector vivienda de aproximadamente dos millones de viviendas, de acuerdo con los estimados realizados por el Instituto Nacional de Estadísticas del Perú (INEI), y la penetración hipotecaria, con hipotecas representando solo 4.4% del PBI en el 2012, en base a los datos de la SBS y el Banco Central del Perú. El Instituto Nacional de Estadísticas (INEI) calcula el déficit nacional en base a los datos del último censo del 2007 y contabiliza una falta de aprovisionamiento para la demanda actual de viviendas en base a los déficits cuantitativo (número de familias sin vivienda) y déficits cualitativos (número de viviendas que no cumplen con los estándares básicos de vida establecidos por las Naciones Unidas). A partir del 31 de diciembre de 2012, estamos desarrollando 11 proyectos de viviendas de interés social, que se encuentran en distintas etapas de desarrollo. Consideramos que los bancos locales están buscando incrementar su préstamo hipotecario, incluyendo el de las viviendas de interés social.

La industria de la infraestructura de petróleo y gas ha observado un crecimiento significativo debido al proyecto de Camisea. Adicionalmente, Petroperu, empresa del estado, se ha dedicado recientemente a expandir la red de transporte de petróleo (Oleoducto Nor Peruano-Etapa 1) y las instalaciones de refinería (Tefinería Talara), cuya construcción se estima que requiera de una inversión de US$ 4.4 billones de dólares, según lo estima Petroperú y el Ministerio de Energía y Minas. Tenemos experiencia significativa en la realización de la ingeniería y construcción de la infraestructura de petróleo y gas, y el plan para continuar buscando contratos futuros en este sector.

Somos la Empresa líder en Ingeniería y Construcción en el Perú, según la medición por ingresos durante el 2012, de acuerdo con nuestros estimados en base a “Perú: Las 10,000 empresas principales del 2012”. Otras empresas como Cosapi (Perú), San Martin Contratistas Generales (subsidiaria de Empresas Ica en México), Ingenieros Civiles y Contratistas Generales S.A (Perú) y Odebrecht (Brasil) tienen una presencia significativa en el Perú. Consideramos que nos encontramos bien posicionados para mantener nuestra posición como líderes.

Northern regional airports

Southern regional airports

Jorge Chávez airport

Callao port terminal(includes 3 separate concessions)

Yurimaguas port

Paita port terminal

Matarani port terminal

Red Vial 4

Autopistadel Sol

Red Vial 5

Huaral-Acos stretch

Red Vial 6

IIRSA CentroTrujillo

Pativilca

Ica

Tacna

Pucusana

Tumbes

IIRSA Sur (includes 5 separate concessions)

IIRSA Norte

Awarded concessions

Sullana

Ancón

Buenos Aires-Canchaque stretch

Mocupe Cayaltí stretch

Matarani-MoqueguaTacna stretch

Minería

Perú es un producto de recursos polimetálicos y exporta distintos metales incluso plata, cobre, zinc, oro y plomo, entre otros. Perú es también el principal colaborador de las reservas globales de metales. De acuerdo con la Inspección Geológica de Estados Unidos de 2012, Perú mantiene 22.2% de las reservas globales de plata, 11,2% de reservas globales de cobre, 7,2% de las reservas globales de zinc y 4.2% de las reservas globales de oro a partir del enero del 2013. De acuerdo con el Banco Central Peruano, las exportaciones de minería alcanzaron aproximadamente US$ 27 billones y representaron el 58.4% del total de las exportaciones del Perú en el 2012.

Empresas operando en el sector minero del Perú incluyen los operadores globales principales tales como Xstrata (Las Bambas, Antamina), Barrick Gold (Alto Chicama, Pierina y Laguna Norte), Freeport (Cerro Verde), Grupo México (Southern Perú), Rio Tinto (La Granja), Newmont (Yanacocha, Conga), y Glencore (Quenuales, Perubar) entre otros así como los operadores locales tales como Buenaventura, Volcan, y Minera Hochschild, entre otros.

Los mineros proyectos a ejecutarse comprenden los gastos de capital estimados de aproximadamente US$ 37 billones desde el 2013 al 2016, de acuerdo con Apoyo Consultoría. De acuerdo con Apoyo consultoría, existen 7 proyectos mineros actualmente bajo construcción y participamos en 3 de estos proyectos como el Contratista de Ingeniería y Construcción. Esto demuestra el crecimiento sólido potencial de la industria minera local así como el compromiso del sector privado en las iniciativas de exploración. A partir de febrero de 2013, el Ministerio de Energía y Minas del Perú estima que se ejecutarán 46 proyectos mineros en distintas etapas de desarrollo lo que implica una inversión estimada de US$ 55 billones. Somos una empresa líder en Ingeniería y Construcción para proyectos mineros y consideramos que nuestra reciente adquisición de control de Vial y Vives, que se especializa en Ingeniería y Construcción para el sector minero, fortalecerá nuestra capacidad para competir por contratos en este sector.

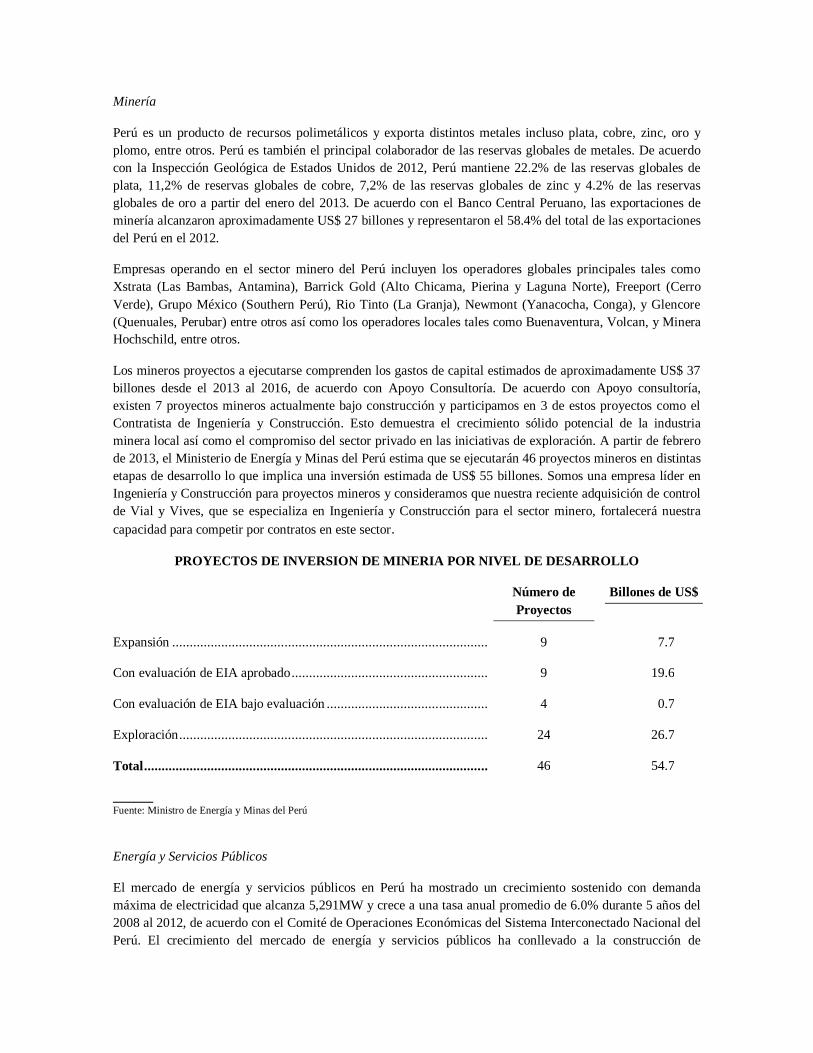

PROYECTOS DE INVERSION DE MINERIA POR NIVEL DE DESARROLLO

Número de Proyectos

Billones de US$

Expansión .......................................................................................... 9 7.7

Con evaluación de EIA aprobado ........................................................ 9 19.6

Con evaluación de EIA bajo evaluación .............................................. 4 0.7

Exploración ........................................................................................ 24 26.7

Total .................................................................................................. 46 54.7

______ Fuente: Ministro de Energía y Minas del Perú

Energía y Servicios Públicos

El mercado de energía y servicios públicos en Perú ha mostrado un crecimiento sostenido con demanda máxima de electricidad que alcanza 5,291MW y crece a una tasa anual promedio de 6.0% durante 5 años del 2008 al 2012, de acuerdo con el Comité de Operaciones Económicas del Sistema Interconectado Nacional del Perú. El crecimiento del mercado de energía y servicios públicos ha conllevado a la construcción de

instalaciones de generación de energía así como la expansión de la transmisión de energía y red de distribución.

De acuerdo con el Ministerio de Energía y Minas del Perú, el Perú cuenta con una capacidad de generación instalada de 6,968 MW al 2012. El mercado peruano cuenta con 27 grandes compañías de generación. A partir de marzo de 2012, la red de transmisión de energía de la nación alcanzó aproximadamente 21,573 kilómetros, de acuerdo con OSINERGMIN. A partir de enero de 2012, existen 20 empresas de distribución eléctrica a lo largo del Perú.

Durante los últimos 5 años, el Perú ha incrementado activamente sus esfuerzos para extender la cobertura de electricidad en el país, especialmente en áreas rurales. De acuerdo con ESAN, el sector de energía del Perú requiere inversiones de aproximadamente US$ 32 billones por el periodo de 2012 a 2021 para cumplir con el incremento de demanda del país por servicios de energía. De acuerdo con APOYO Consultoría, a partir de mayo de 2013, existen 23 proyectos de construcción/expansión de las instalaciones de generación representando una inversión total de US$8.7 billones, de los cuales 10 proyectos se encuentran actualmente bajo construcción y se estima que se inicien la construcción de 10 entre el 2013 y 2017. De acuerdo con Proinversión, existen proyectos de generación de energía en la región sur del Perú que serán otorgados este año y que requieren de una inversión aproximada de US$ 1.2 billones. Adicionalmente, hay 8 proyectos en el sector de la transmisión de energía por un monto total de US$ 1 billón, de los cuales se espera que se inicien la construcción de 4 de ellos, que se inicien la construcción de 4 entre el 2013 y 2017. De acuerdo con Proinversión, se espera que este año se concedan 2 proyectos adicionales de transmisión de energía, que requieren una inversión aproximada de US$ 0.8 billones. Estos proyectos implican la construcción de aproximadamente 3,510 kilómetros de líneas de transmisión. Adicionalmente, en el sector de distribución, el Ministerio de Energía y Minas del Perú ha desarrollado un plan de 10 años para expandir la cobertura de electricidad en el Perú. Este plan involucra una inversión de aproximadamente US$ 1 billón en la expansión del sistema eléctrico rural del 2013 al 2022.

Nosotros actualmente estamos construyendo 4 plantas hidroeléctricas en el Perú. Nuestra experiencia en diseño y construcción de plantas de energía incluyendo plantas de energía eléctrica así como los servicios que proporcionamos al sector de servicios públicos nos da la base para buscar contratos adicionales en el sector de energía del Perú en la medida que se incrementa en el futuro.

Gas y Petróleo

La industria de petróleo y gas ha sido uno de los sectores más dinámicos en el Perú con una tasa de crecimiento anual promedio del PBI nominal de 18.5% durante 5 años del 2008 al 2012. La actividad de petróleo y gas incluye la exploración y producción, transporte y comercialización de productos de hidrocarburos y derivados.

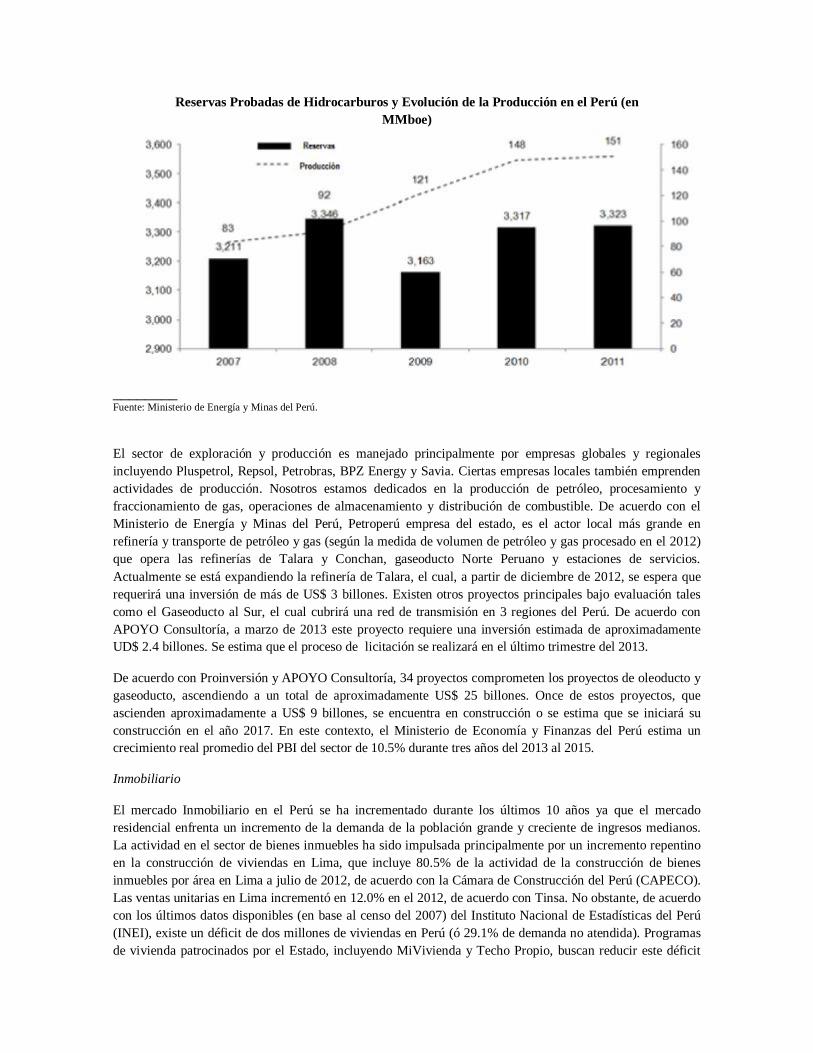

De acuerdo con el Ministerio de Energía y Minas del Perú, durante el 2012, la producción local de hidrocarburos fue aproximadamente 24 MMbbl, 32 MMboe de gas natural licuado (LNG) y 74 MMboe de gas natural. Estos niveles han incrementado en un promedio de 10.5% anualmente desde el 2008 al 2012. La producción de gas del Perú incrementó considerablemente desde el 2004, cuando el proyecto de Camisea, el proyecto de gas más grande en la historia del Perú, inició sus operaciones. El Ministerio de Energía y Minas del Perú informa que desde el 2010 las reservas probadas de gas y petróleo llegan a 3,323 MMboe. Estas reservas han incrementado desde el 2007, debido al incremento de las actividades de exploración, tal como se muestra en la gráfica posterior. La metodología del Estado para determinar las reservas puede diferir de la empleada por la SEC.

Reservas Probadas de Hidrocarburos y Evolución de la Producción en el Perú (en MMboe)

________ Fuente: Ministerio de Energía y Minas del Perú.

El sector de exploración y producción es manejado principalmente por empresas globales y regionales incluyendo Pluspetrol, Repsol, Petrobras, BPZ Energy y Savia. Ciertas empresas locales también emprenden actividades de producción. Nosotros estamos dedicados en la producción de petróleo, procesamiento y fraccionamiento de gas, operaciones de almacenamiento y distribución de combustible. De acuerdo con el Ministerio de Energía y Minas del Perú, Petroperú empresa del estado, es el actor local más grande en refinería y transporte de petróleo y gas (según la medida de volumen de petróleo y gas procesado en el 2012) que opera las refinerías de Talara y Conchan, gaseoducto Norte Peruano y estaciones de servicios. Actualmente se está expandiendo la refinería de Talara, el cual, a partir de diciembre de 2012, se espera que requerirá una inversión de más de US$ 3 billones. Existen otros proyectos principales bajo evaluación tales como el Gaseoducto al Sur, el cual cubrirá una red de transmisión en 3 regiones del Perú. De acuerdo con APOYO Consultoría, a marzo de 2013 este proyecto requiere una inversión estimada de aproximadamente UD$ 2.4 billones. Se estima que el proceso de licitación se realizará en el último trimestre del 2013.

De acuerdo con Proinversión y APOYO Consultoría, 34 proyectos comprometen los proyectos de oleoducto y gaseoducto, ascendiendo a un total de aproximadamente US$ 25 billones. Once de estos proyectos, que ascienden aproximadamente a US$ 9 billones, se encuentra en construcción o se estima que se iniciará su construcción en el año 2017. En este contexto, el Ministerio de Economía y Finanzas del Perú estima un crecimiento real promedio del PBI del sector de 10.5% durante tres años del 2013 al 2015.

Inmobiliario

El mercado Inmobiliario en el Perú se ha incrementado durante los últimos 10 años ya que el mercado residencial enfrenta un incremento de la demanda de la población grande y creciente de ingresos medianos. La actividad en el sector de bienes inmuebles ha sido impulsada principalmente por un incremento repentino en la construcción de viviendas en Lima, que incluye 80.5% de la actividad de la construcción de bienes inmuebles por área en Lima a julio de 2012, de acuerdo con la Cámara de Construcción del Perú (CAPECO). Las ventas unitarias en Lima incrementó en 12.0% en el 2012, de acuerdo con Tinsa. No obstante, de acuerdo con los últimos datos disponibles (en base al censo del 2007) del Instituto Nacional de Estadísticas del Perú (INEI), existe un déficit de dos millones de viviendas en Perú (ó 29.1% de demanda no atendida). Programas de vivienda patrocinados por el Estado, incluyendo MiVivienda y Techo Propio, buscan reducir este déficit

ayudando a las familias de ingresos bajos para adquirir viviendas de acuerdo con los mecanismos de financiamiento completo o parcial. El siguiente gráfico establece la evolución de los préstamos otorgados por cada programa durante el periodo de 2008 al 2012.

Valor de los Préstamos Mivivienda y TechoPropio Desembolsados en 2008-2012, en Millones de US$

___________ Fuente: Estadísticas del Fondo Mi Vivienda

Los programas de Mi Vivienda y TechoPropio fueron fundados por el gobierno peruano y el desarrollo y venta de los proyectos de vivienda es asumido por los inversionistas privados. El gobierno define un número de proyectos y unidades a construir y ejecuta los concursos de licitación entre los desarrolladores de bienes inmuebles para diseñar y construir dichos proyectos, y vender las unidades correspondientes. Nosotros estamos involucrados en estas iniciativas y competimos con otras empresas inmobiliarias tales como Los Portales, Centenario, Besco, Urbi, Imagina y Edifica. La penetración en el mercado de las viviendas permanece baja en comparación con otros países. El stock de los préstamos hipotecarios al 2012 y representa sólo 4.5% del PBI del Perú, en comparación con Chile, por ejemplo, lo que muestra un índice del PBI de hipotecas de 17.9% para el 2012. Sin embargo, el stock de hipotecas en Perú ha estado creciendo durante los años recientes a una tasa anual promedio de 22.9% durante los cinco años del 2008 al 2012. Durante el 2012, se otorgaron US$ 3 billones en hipotecas, de lo cual 14.7% fueron hipotecas MiVivienda y Techo Propio.

Se estima que el sector inmobiliario del Perú se incremente principalmente debido al crecimiento de las clases alta y media del Perú, las cuales se han incrementado de 20.6% de viviendas en el 2004 a aproximadamente 34.2% en el 2012, representando un incremento de 107.6% que cubre aproximadamente tres millones de personas adicionales, de acuerdo con APOYO Consultoría.

Tecnología de la Información

El mercado de tecnología de la información del Perú incluye tres tipos de productos/servicios: (1) Servicios de tecnología de la información (incluyendo soporte técnico, servicios de tercerización de tecnología de la información para empresas); (2) Aplicaciones de software (incluyendo el desarrollo y comercialización de los programas de software, incluyendo aplicaciones disponibles comercialmente y personalizado) muchos de los cuales son diseñados a la medida para las industrias especificas; y (3) Plataformas (constan de hardware e infraestructura de computadora; incluyendo el equipo, dispositivos de comunicación y software básico). La industria local de tecnología de la información ha estado creciendo en la medida que la tecnología se está volviendo un gran componente de los procesos comerciales. La empresa International Data Corporation (IDC), una empresa de investigación de mercado enfocado en el mercado de tecnología de la información estima que el gasto en tecnología de la información en el Perú fue US$ 395 millones en el 2011, excluyendo la subcontratación, y se estima que crecerá a una tasa anual promedio de 12.0% del 2012 al 2015.

Los actores principales de la industria incluyen GMD (nuestra empresa de tecnología de la información), IBM, HP, Oracle, Cosapi Data, Optical IP, Synapsis, y principales operadores de telecomunicaciones tales como Telefónica del Perú y Claro. Se estima que el mercado Peruano continuará con el crecimiento global en base a una mayor demanda para el acceso a las soluciones de tecnología.

Nuestros otros Mercados: Chile y Colombia

Chile

Visión General de la Economía Chilena

Nuestras actividades en Chile abarcan los sectores de Servicios, de Ingeniería y Construcción; y, energía. La siguiente tabla establece los principales indicadores económicos de la economía de Chile por el periodo de 2008 a 2012.

Valores nominales en billones de US$ a menos que se estipule lo contrario 2008 2009 2010 2011 2012

PBI nominal .............................................................................................. 179.9 173.0 216.3 248.7 268.2

PBI nominal/ cápita (US$) .......................................................................10,729.5 10,216.7 12,650.9 14,421.5 15,408.9

Tasa de crecimiento del PBI real (%)………………………………………………

3.1% (0.9%) 6.1% 5.9% 5.6%

Inflación (% medido por cambio en Índice de rendimiento de costos) ................................................................................................

7.1% (1.4%) 3.0% 4.4% 1.5%

Inversión fija privada y publica total ...................................................... 44.4 37.6 45.9 56.4 64.7

Tasa de cambio promedio (CLP/US$) ..................................................... 521.8 559.7 510.4 483.4 486.8

Tasa de cambio de final de periodo (CLP/US$) ................................ 629.1 506.4 468.4 521.5 478.6

Población (millones) (1) .......................................................................... 16.8 16.9 17.1 17.2 17.4

Tasa de Desempleo ................................................................................. 7.8 10.8 8.2 7.1 6.5

Deuda Pública/ PBI nominal (%) ............................................................. 18.1% 20.8% 19.4% 27.4% 26.42%

Reservas netas / PBI nominal (%) ........................................................... 12.9% 14.7% 12.9% 16.9% 15.5%

Déficit fiscal/ PBI nominal (%)................................................................ 3.9% (4.3%) (0.5%) 1.3% 0.6%

_____________ Fuente: Banco Central de Chile, Oficina Gubernamental de Presupuesto de Chile, IMF, Global Insight. (1) 2012 proyectado por el IMF

La economía de Chile creció a una tasa anual promedio de 4.0% durante 5 años del 2008 al 2012 en términos reales. Considerando sólo el periodo post-crisis (tres años del 2010 al 2012), la tasa de crecimiento anual se incrementa a 5.9%, una de las más altas en América del Sur. Esta expansión fue impulsada principalmente por una demanda interna solida en términos reales: la inversión fija creció en promedio a 9.0% por año y el consumo total creció a un promedio de 5.7% por año durante cinco años del 2008 al 2012. La inflación se ha mantenido estable desde el 2010, en promedio de 2.9% entre el 2008 y 2012 de acuerdo con el objetivo de inflación del Banco Central de Chile de 3% +/-1%. La deuda soberana de Chile cuenta con la clasificación

más alta en la región, clasificada AA- por S&P (Diciembre 2012), Aa3 por Moody’s (Diciembre 2012) y A+ por Fitch (Enero de 2012).

Sectores Claves Industriales Relacionados con Nuestro Negocio en Chile

Minería

Chile cuenta con uno de los sectores mineros significativos en América Latina, exportación de distintos metales incluyendo cobre, plata, oro y níquel y es el producto más grande de cobre a nivel internacional. En el 2012, la producción de cobre de Chile representó 31.6% de la producción global del mundo y 27.9% de las reservas de cobre mundial, de acuerdo con al Comisión de Cobre de Chile (COCHILCO), una entidad especializada que asesora al gobierno de Chile en temas relacionados con la producción de cobre y subproductos de cobre y metales y minerales industriales, excepto carbón y combustibles.

El productor de cobre más grande en Chile (medido por volumen de producción en el 2011) es Corporación Nacional del Cobre (CODELCO), empresa del Estado y el productor más grande de cobre a nivel internacional. Existen distintas empresas privadas que no son propiedad del gobierno de Chile que operan minas locales y extranjeras. Por ejemplo, Escondida (BHP Billiton) quien opera la mina productora más grande de cobre en el mundo.

La línea de proyectos mineros en Chile abarca aproximadamente US$ 61 billones de dólares planificados para el periodo de 2013 a 2016, de acuerdo con la Comisión del Cobre de Chile (COCHILCO). Algunos de estos proyectos han otorgado contractos de Ingeniería y Construcción, muchos de los cuales fueron otorgados a nosotros, incluyendo una chancadora primaria para Mina Caserones, desarrollados por Minera Lumina Copiapo. Sin embargo, la mayoría tiene aun que contratar el trabajo asociado de Ingeniería y Construcción, y consideramos que esta es una oportunidad para nosotros.

Construcción e Infraestructura

En el 2012, el PBI nominal de la industria de construcción en Chile fue aproximadamente US$ 20 billones de dólares. Chile se encuentra clasificado como el país top de América Latina en términos de calidad de infraestructura, de acuerdo con el informe de competitividad global del 2012. A pesar de esta clasificación, Chile enfrenta un amplio vacío de inversión en infraestructura tal como lo indica la Cámara de Construcción de Chile, de aproximadamente US$ 48 billones para el periodo de 2012 al 2016.

En Chile, las empresas de Ingeniería y Construcción incluyen grandes actores locales tales como Salfacorp, Socovesa, Sidgo Kopers, Echevarria Izquierdo, Ingevec, Besalco, Paz y Claro Vicuña Valenzuela. Actores regionales en el mercado Chileno incluyen Odebrecht y Techint.

Energía

El sistema de energía de Chile está compuesto de 4 redes: Sistema Interconectado del Norte Grande (SING), Sistema Interconectado Central (SIC), Sistema de Aysén y Sistema de Magallanes. Las redes SIC y SING dan cuenta de aproximadamente 99.2% de la capacidad de generación de energía instalada de Chile. El mercado de energía de Chile es controlado por el sector privado en todos sus tres subsectores (generación, transmisión y distribución). La producción de energía de la red SIC alcanzó 48,868 Gwh en el 2012. Al 2011, Chile presenta los costos de energía más altos en la región, de acuerdo con la Comisión Económica para América Latina & El Caribe (ECLAC). De acuerdo con el Servicio de Evaluación Ambiental (SEA), un organismo público dedicado a la administración y evaluación del impacto ambiental de los proyectos, y Central Energía, proyectos actuales incluyen mas de US$ 6 billones de inversión comprometida que representa una expansión de 2,764 MW en una capacidad de generación total de Chile. Adicionalmente, de acuerdo con la Cámara

Chilena de la Construcción or CCHC, existe aproximadamente US$12 billones en proyectos de línea de generación de energía potencial del 2012 al 2016, lo cual consideramos una oportunidad para nuestros segmentos de Servicios Técnicos y E&C. Como ejemplo, hemos culminado recientemente la construcción de una línea de transmisión de las minas de Maitencillo Caserones.

Colombia

Visión General de la Economía de Colombia

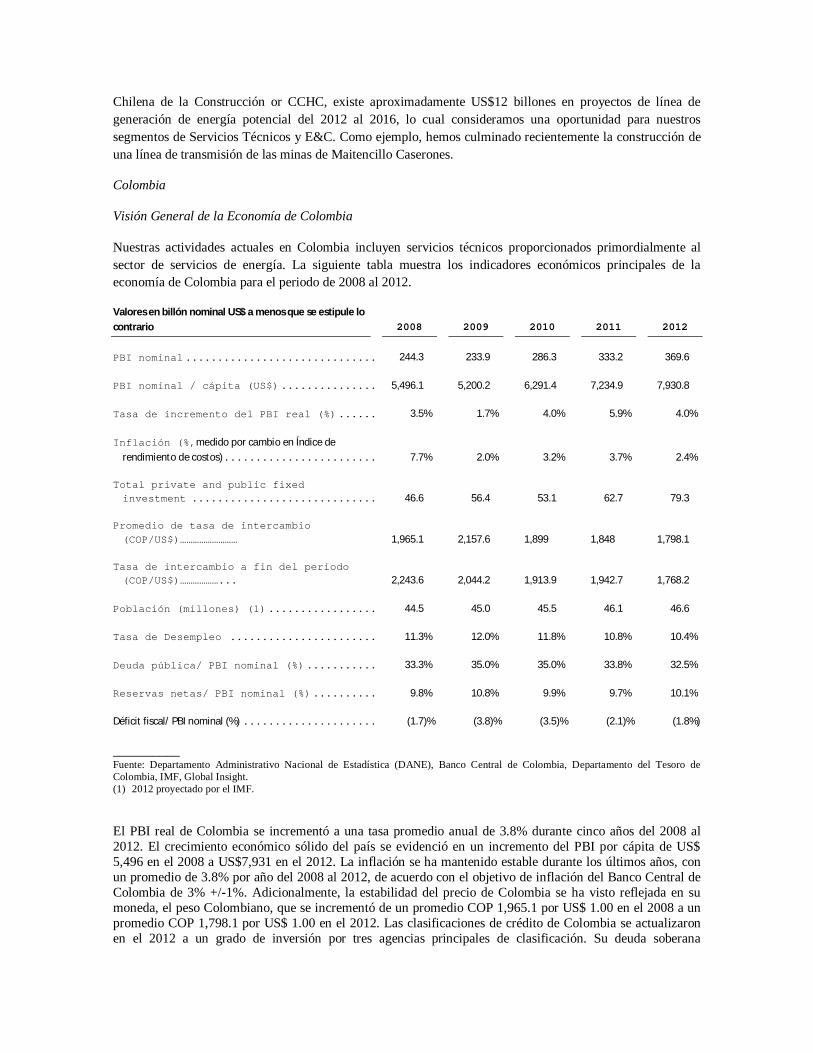

Nuestras actividades actuales en Colombia incluyen servicios técnicos proporcionados primordialmente al sector de servicios de energía. La siguiente tabla muestra los indicadores económicos principales de la economía de Colombia para el periodo de 2008 al 2012.

Valores en billón nominal US$ a menos que se estipule lo contrario 2008 2009 2010 2011 2012

PBI nominal ............................... 244.3 233.9 286.3 333.2 369.6

PBI nominal / cápita (US$) ................ 5,496.1 5,200.2 6,291.4 7,234.9 7,930.8

Tasa de incremento del PBI real (%) ....... 3.5% 1.7% 4.0% 5.9% 4.0%

Inflación (%,medido por cambio en Índice de rendimiento de costos) ......................... 7.7% 2.0% 3.2% 3.7% 2.4%

Total private and public fixed investment .............................. 46.6 56.4 53.1 62.7 79.3

Promedio de tasa de intercambio (COP/US$)……………………… 1,965.1 2,157.6 1,899 1,848 1,798.1

Tasa de intercambio a fin del periodo (COP/US$)………………... 2,243.6 2,044.2 1,913.9 1,942.7 1,768.2

Población (millones) (1) .................. 44.5 45.0 45.5 46.1 46.6

Tasa de Desempleo ........................ 11.3% 12.0% 11.8% 10.8% 10.4%

Deuda pública/ PBI nominal (%) ............ 33.3% 35.0% 35.0% 33.8% 32.5%

Reservas netas/ PBI nominal (%) ........... 9.8% 10.8% 9.9% 9.7% 10.1%

Déficit fiscal/ PBI nominal (%) ...................... (1.7)% (3.8)% (3.5)% (2.1)% (1.8%)

__________ Fuente: Departamento Administrativo Nacional de Estadística (DANE), Banco Central de Colombia, Departamento del Tesoro de Colombia, IMF, Global Insight. (1) 2012 proyectado por el IMF.

El PBI real de Colombia se incrementó a una tasa promedio anual de 3.8% durante cinco años del 2008 al 2012. El crecimiento económico sólido del país se evidenció en un incremento del PBI por cápita de US$ 5,496 en el 2008 a US$7,931 en el 2012. La inflación se ha mantenido estable durante los últimos años, con un promedio de 3.8% por año del 2008 al 2012, de acuerdo con el objetivo de inflación del Banco Central de Colombia de 3% +/-1%. Adicionalmente, la estabilidad del precio de Colombia se ha visto reflejada en su moneda, el peso Colombiano, que se incrementó de un promedio COP 1,965.1 por US$ 1.00 en el 2008 a un promedio COP 1,798.1 por US$ 1.00 en el 2012. Las clasificaciones de crédito de Colombia se actualizaron en el 2012 a un grado de inversión por tres agencias principales de clasificación. Su deuda soberana

actualmente mantiene la clasificación BBB- de Fitch y S&P, y Baa3 de Moody’s. Colombia es reconocida también por su sistema legal amigable al inversionista. Un estudio publicado en el 2012 por el Banco Mundial y la Corporación Financiera Internacional clasificó a Colombia como la Primera en América Latina y el Caribe y la quinta a nivel internacional en términos de protección al inversionista.

Sectores claves de la industria relacionados con nuestro Negocio en Colombia

Gas y Petróleo

El PBI del sector de gas y petróleo de Colombia se ha incrementado a una tasa real de crecimiento anual promedio de 14.0% durante cinco años del 2008 al 2012. De acuerdo con el Departamento Administrativo Nacional de Estadística (DANE), a diciembre de 2012, este sector da cuenta del 5.4% del PBI Colombiano. De acuerdo con la Asociación Colombiana de Petróleo (“ACP”), un sindicato para las empresas privadas de petróleo en Colombia, al 2011, el país tuvo un total de reservas comprobadas de 3,225 MMboe, incluyendo el petróleo así como el gas natural, lo cual ha incrementado 63.5% desde el 2007. La metodología de las reservas ACP puede diferir de una autorizada por el SEC. La producción en Colombia alcanzó 420 MMboe durante el 2012, se ha incrementado en 55.1% desde el 2008. Estos niveles de producción se atribuyen principalmente a los actores principales de la región tales como Ecopetrol y Pacific Rubiales, los cuales conjuntamente dan cuenta del 86.1% de la producción de petróleo durante el 2012. Ha habido inversiones significativas en el sector de petróleo y gas en Colombia. Como ejemplo, Ecopetrol y Pacific Rubiales han realizados gastos de capital de US$ 31 billones y US$ 4 billones respectivamente, durante cinco años del 2008 al 2012, en consecuencia se han incrementado las actividades de exploración y perforación que han creado un amplio rango de oportunidades para los contratistas de ingeniera y construcción, que trabajan para las empresa de exploración y producción en Colombia. Distintos proyectos de inversión se han centrado actualmente en desarrollar aun más la infraestructura del petróleo y gas en Colombia. Por ejemplo, la expansión de los proyectos de Oeloducto Bicentenario y el Oleoducto Pacifico han estimado una inversión total de aproximadamente US$ 4 billones y US$ 8 billones respectivamente, y se estima que se culminarán en el 2020. Asimismo, Ecopetrol planea invertir US$ 80 billones del 2012 al 2020 en gastos de capital. Dada nuestra experiencia, consideramos que podemos capitalizar en la expansión del sector de petróleo y gas en Colombia.

Infraestructura

Colombia se encuentra ubicada en el puesto 108 de 144 países en calidad de infraestructura de acuerdo con el Informe de Competitividad Global del 2012. De acuerdo con las organizaciones nacionales de Colombia incluyendo el Ministerio de Transporte, Agencia Nacional de Infraestructura y El Departamento Nacional de Planeación, el plan de desarrollo de infraestructura para el 2012 al 2021 visualiza inversiones públicas y privadas de aproximadamente US$ 55 billones, de los cuales US$ 19 billones se han consignado a los proyectos en el 2012-2014. De acuerdo con el Departamento Nacional de Planeación de Colombia, esta iniciativa incluye US$ 42 billones a ser utilizados en la construcción de carreteras entre el 2012 y 2021, lo cual consideramos representa un oportunidad futura para nuestro segmento de Ingeniería y Construcción así como para nuestro segmento de Infraestructura.

En Colombia, las empresas de Ingeniería y Construcción incluyen grandes actores locales tales como Conalvis, Conconcreto, CSS Constructora, Construcciones Civiles, Montajes Morelco, Mincivil, Marval, Odinsa, y Constructora el Condor. Los actores regionales en el mercado colombiano incluyen Odebrecht y Empresas Ica.

Energía

El sector de energía de Colombia está compuesto de una mezcla de empresas del Estado y empresas privadas. La capacidad instalada de la red del país alcanzó 14,478 MW, de acuerdo con el Ministerio de Minas y Energía de Colombia, a diciembre del 2012. A setiembre de 2012, existieron 43 empresas de generación de electricidad incluyendo distintos actores tales como EPM, Emgesa, Isagen y EEPSA. Las red de transmisión consta de aproximadamente 8,738 millas de líneas de transmisión y consiste de 9 empresas. El sector de distribución está compuesto de 32 distribuidores, en su mayoría empresas controladas por la municipalidad.

NEGOCIO

VISION GENERAL

Somos la empresa más grande de ingeniería y construcción en el Perú, según las mediciones de los ingresos durante el 2012, y la empresa más grande que cotiza en bolsa en construcción e ingeniería en América Latina, según las mediciones de capitalización del mercado al 31 de diciembre de 2012, con sólidos negocios complementarios en infraestructura, inmobiliario y servicios técnicos.

Con 80 años de operaciones, contamos con una amplia trayectoria en la culminación de la ingeniería y construcción de muchos proyectos determinantes de infraestructura del sector público y privado en el Perú, tales como el Aeropuerto Internacional de Lima y la planta de licuefacción de gas natural licuado de Perú, y consideramos que hemos ganado una reputación por excelencia operativa en nuestros mercados. Hemos desarrollado un equipo de gestión con gran experiencia, un grupo altamente calificado de más de 3,500 ingenieros y una fuerza laboral especializada que comparte nuestros valores principales corporativos de calidad, profesionalismo, confiabilidad y eficiencia. Como una empresa que cotiza en la bolsa de valores de Lima desde 1997, cumplimos con los estándares de gobierno corporativo más altos en Perú.

A partir de mediados de los 80’s, nosotros incrementamos nuestra pericia en ingeniería y construcción hacia giros de negocios complementarios tales como el desarrollo, propiedad, operación y mantenimiento de los activos de infraestructura (incluyendo Metro de Lima, el único sistema de tren urbano del Perú), desarrollo inmobiliario, y provisión de servicios técnicos principalmente de los activos relacionados a la infraestructura. Consideramos que nuestra combinación comercial crea oportunidades significativas en nuestros giros del negocio, genera ingresos más estables y ganancias consolidadas, y proporciona estabilidad financiera a nuestra empresa.

Como resultado de nuestra reputación en el Perú, distintos clientes nos han solicitado que asumamos la ingeniería y construcción de amplios y complejos proyectos fuera de nuestro mercado local tales como la mina de oro Pueblo Viejo para la empresa Barrick Gold en Republica Dominicana. A través de la ejecución exitosa de estos proyectos, hemos desarrollado experiencia operativa en otros países de América Latina. Además, hemos expandido nuestras actividades a otros mercados claves de la región a través de la adquisición de negocios con posiciones solidas en dichos mercados. En febrero de 2011, hemos adquirido la participación mayoritaria en la Compañía Americana de Multiservicios (CAM), la cual tiene como base Chile y proporciona servicios técnicos para las empresas de servicios de energía en Chile, Perú, Colombia y Brasil. En Octubre de 2012, adquirimos la participación mayoritaria en Vial y Vives, una empresa de ingeniería y construcción especializada en el sector de minería de Chile; por lo tanto consolidamos nuestra solida posición en el sector minero de ingeniería y construcción en América Latina. Esperamos continuar adquiriendo selectivamente proyectos, adquisiciones y alianzas estratégicas en América Latina para expandir aun más nuestra empresa fuera del Perú, enfocados especialmente en Chile y Colombia.

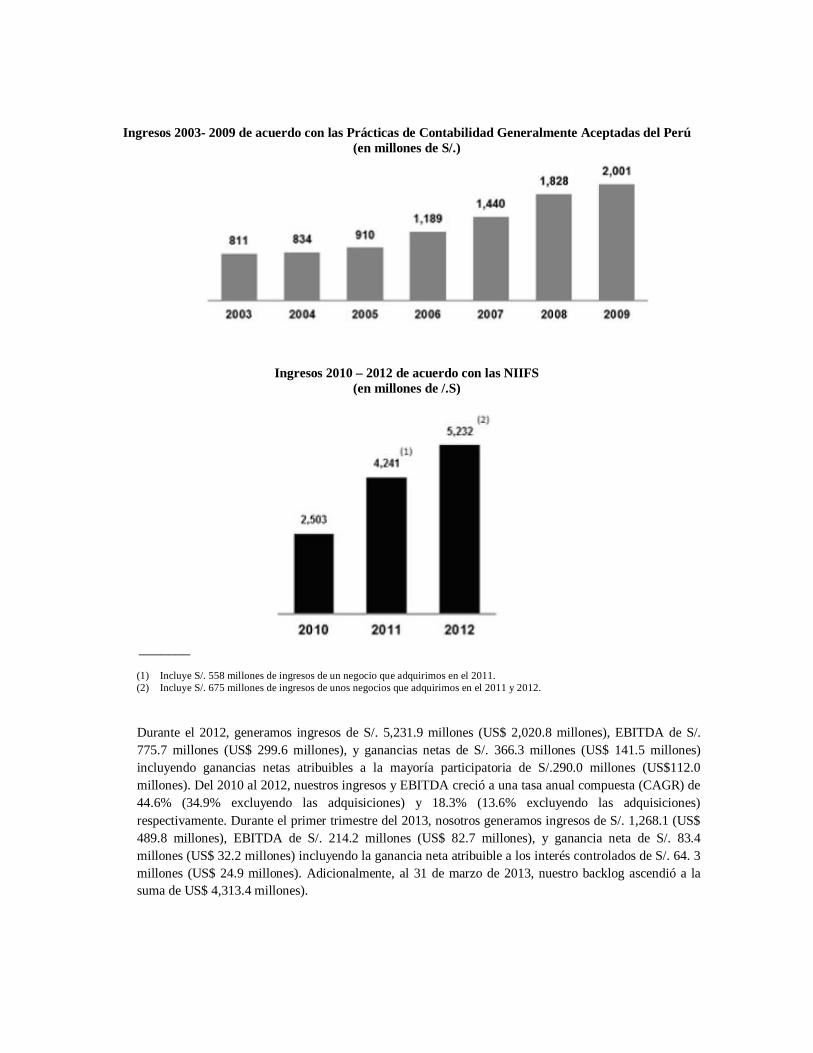

Las siguientes tablas muestran nuestro crecimiento de ingresos del 2003 al 2009 de acuerdo con las Prácticas de Contabilidad Generalmente Aceptadas del Perú y del 2010 al 2012 (con nuestra conversión al NIIF) de acuerdo con la NIFF.

Ingresos 2003- 2009 de acuerdo con las Prácticas de Contabilidad Generalmente Aceptadas del Perú (en millones de S/.)

Ingresos 2010 – 2012 de acuerdo con las NIIFS

(en millones de /.S)

_______

(1) Incluye S/. 558 millones de ingresos de un negocio que adquirimos en el 2011. (2) Incluye S/. 675 millones de ingresos de unos negocios que adquirimos en el 2011 y 2012.

Durante el 2012, generamos ingresos de S/. 5,231.9 millones (US$ 2,020.8 millones), EBITDA de S/. 775.7 millones (US$ 299.6 millones), y ganancias netas de S/. 366.3 millones (US$ 141.5 millones) incluyendo ganancias netas atribuibles a la mayoría participatoria de S/.290.0 millones (US$112.0 millones). Del 2010 al 2012, nuestros ingresos y EBITDA creció a una tasa anual compuesta (CAGR) de 44.6% (34.9% excluyendo las adquisiciones) y 18.3% (13.6% excluyendo las adquisiciones) respectivamente. Durante el primer trimestre del 2013, nosotros generamos ingresos de S/. 1,268.1 (US$ 489.8 millones), EBITDA de S/. 214.2 millones (US$ 82.7 millones), y ganancia neta de S/. 83.4 millones (US$ 32.2 millones) incluyendo la ganancia neta atribuible a los interés controlados de S/. 64. 3 millones (US$ 24.9 millones). Adicionalmente, al 31 de marzo de 2013, nuestro backlog ascendió a la suma de US$ 4,313.4 millones).

Nuestra Historia

Graña y Montero ha estado operando en Perú desde 1933 y cotiza en la bolsa de valores de Lima desde 1997. A continuación mostramos los principales acontecimientos de la historia de nuestra empresa:

Graña y Montero traza sus orígenes a su predecesora, la empresa GRAMONVEL, fundada hace 80 años y nombrada luego por los ingenieros Alejandro Graña Garland, Carlos Montero Bernales y Carlos Graña Elizalde. Nos iniciamos como una empresa de construcción.

Expandimos nuestras operaciones internacionalmente en 1943 con el contrato para construir la fábrica Nestle en Venezuela.

En 1948, iniciamos uno de nuestros proyectos más grandes desde nuestra fundación, la construcción de la ciudad de Talara para la Empresa Petrolera Internacional, que se culminó en 1957.

En 1949, GRAMONVEL se fusionó con Morris y Montero para formar Graña y Montero Contratistas Generales S.A (actualmente GyM S.A, nuestra subsidiaria de construcción), expandiendo sus ofertas de servicios e incrementando su capacidad de asumir proyectos de infraestructura a gran escala.

En 1968, José Graña Miró Quesada se unió a GyM S.A, y eventualmente llego a ser director general en 1982, infundiendo nuestros valores corporativos de calidad, profesionalismo, confiabilidad y eficiencia.

En 1983, iniciamos una estrategia de diversificación desarrollando giros de negocio complementarios. En 1984, creamos GMP, nuestra subsidiaria de petróleo y gas. En 1985, nos unimos como socios con Sonda S.A. (una empresa de servicios IT de Chile) para formar GMD, nuestra subsidiaria de servicios de IT. A partir de 1987, fundamos nuestro negocio de desarrollo de bienes inmuebles actualmente Viva GyM.

En 1996, reorganizamos nuestras subsidiarias y fundamos Graña y Montero, que se volvió el accionista principal de todas nuestras subsidiarias. En 1997, nosotros registramos nuestra empresa en la bolsa de valores de Lima.

En 1998, nuestra empresa construyó Larcomar, un centro comercial en Lima que se ha vuelto un destino turístico popular, el cual vendimos en el 2010.

En el 2003, 2006 y 2007, se nos otorgaron las concesiones para la construcción, operación y mantenimiento de las rutas con peaje Norvial, Canchaque y Survial respectivamente.

En el 2007, también desarrollamos el primer proyecto de viviendas económicas a gran escala en Lima, que consta de 3,400 departamentos ubicado en el distrito del Agustino.

En el 2011, Graña y Montero adquirió 75.0% de CAM, una empresa líder en el sector de electricidad con base en Chile, y anteriormente parte de la empresa de distribución y generación de energía de América Latina "Enersis”. En el 2012 y 2013, Graña y Montero adquirió 74% y 3.2%, respectivamente, de Vial y Vives, una empresa de ingeniería y construcción, especializada en el sector minero de Chile.

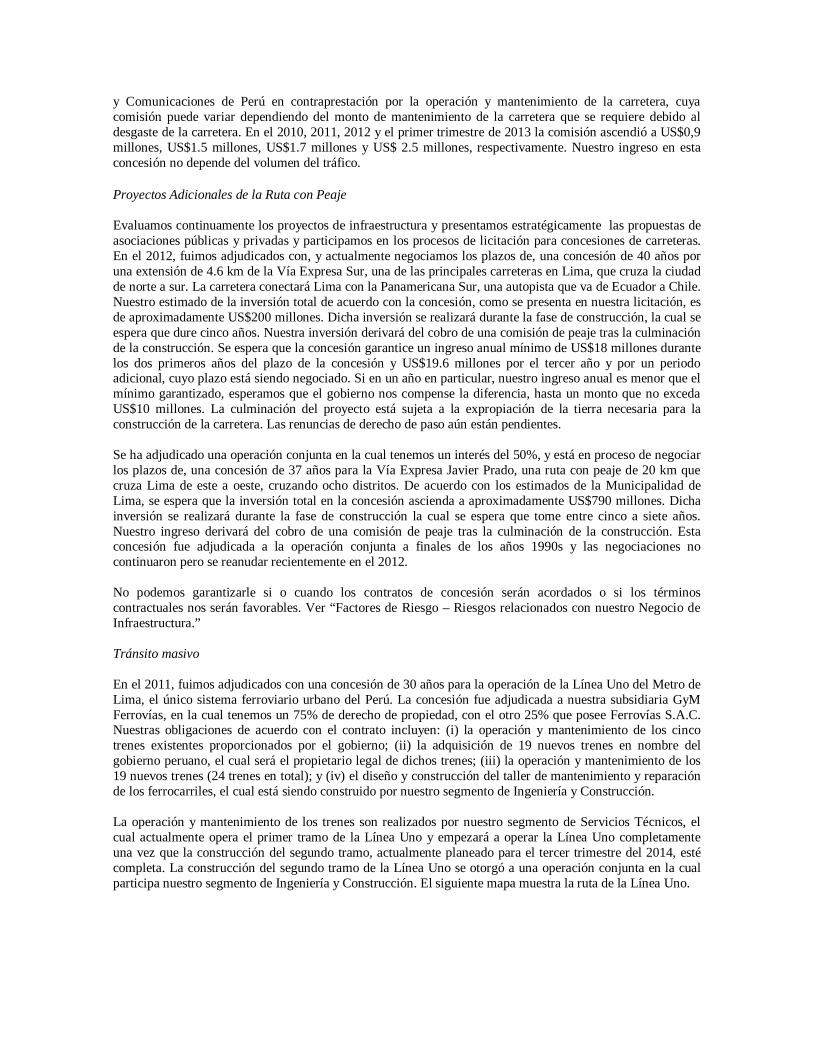

En el 2012, iniciamos la operación de Metro de Lima.

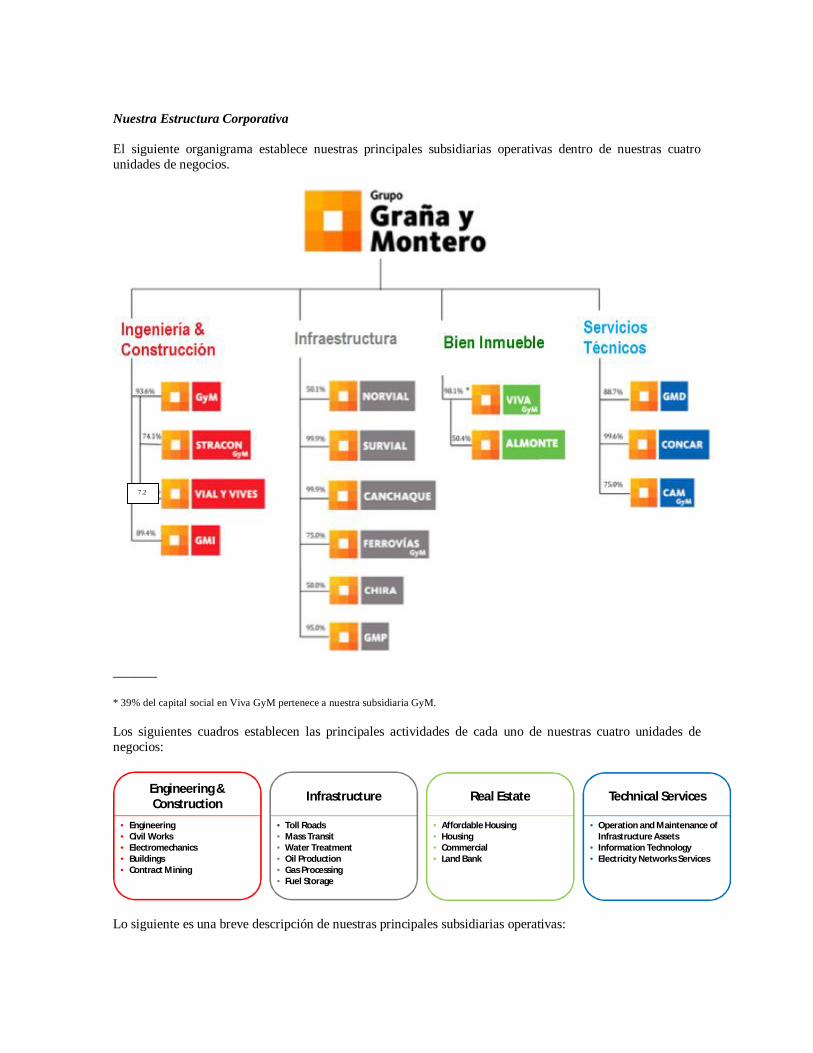

Nuestra Estructura Corporativa El siguiente organigrama establece nuestras principales subsidiarias operativas dentro de nuestras cuatro unidades de negocios.

______ * 39% del capital social en Viva GyM pertenece a nuestra subsidiaria GyM. Los siguientes cuadros establecen las principales actividades de cada uno de nuestras cuatro unidades de negocios:

• Engineering• Civil Works• Electromechanics• Buildings• Contract Mining

Engineering & Construction Infrastructure Real Estate Technical Services

• Toll Roads• Mass Transit• Water Treatment• Oil Production• Gas Processing• Fuel Storage

• Affordable Housing• Housing• Commercial• Land Bank

• Operation and Maintenance of Infrastructure Assets

• Information Technology• Electricity Networks Services

Lo siguiente es una breve descripción de nuestras principales subsidiarias operativas:

7.2%

Ingeniería y Construcción:

GyM S.A. (“GyM”) constituida en Perú, es una de las empresas de construcción más grandes y antiguas en el Perú. Graña y Montero posee 93.6% de GyM, el 6.4% restante lo posee los ejecutivos anteriores y actuales de la compañía.

Stracon GyM S.A. (“Stracon GyM”), constituida en Perú, presta servicios a las industrias de minería y construcción. GyM posee 74.1% de Stracon GyM, el 25.9% restante lo posee Stracon S.A.C., una filial de un contratista de Nueva Zelanda.

Ingeniería y Construcción Vial y Vives S.A. (“Vial y Vives”), constituida en Chile, es una empresa de ingeniería y construcción especializada en el sector minero. GyM posee el 77.2% de Vial y Vives; Inversiones VyV S.A., una empresa controlada por los fundadores de Vial y Vives, posee 13.5%; y el 9.3% restante lo poseen los ejecutivos de la empresa.

GMI S.A. (“GMI”), constituida en Perú, se encarga principalmente de la consultoría de ingeniería para proyectos en los sectores mineros, de hidrocarburos, eléctricos, agrícolas, industriales, de turismo y transporte. Graña y Montero posee 89.4% de GMI; 4.0% lo poseen los ejecutivos actuales y anteriores de una empresa; y el 6.6% restante lo poseen terceros.

Infraestructura:

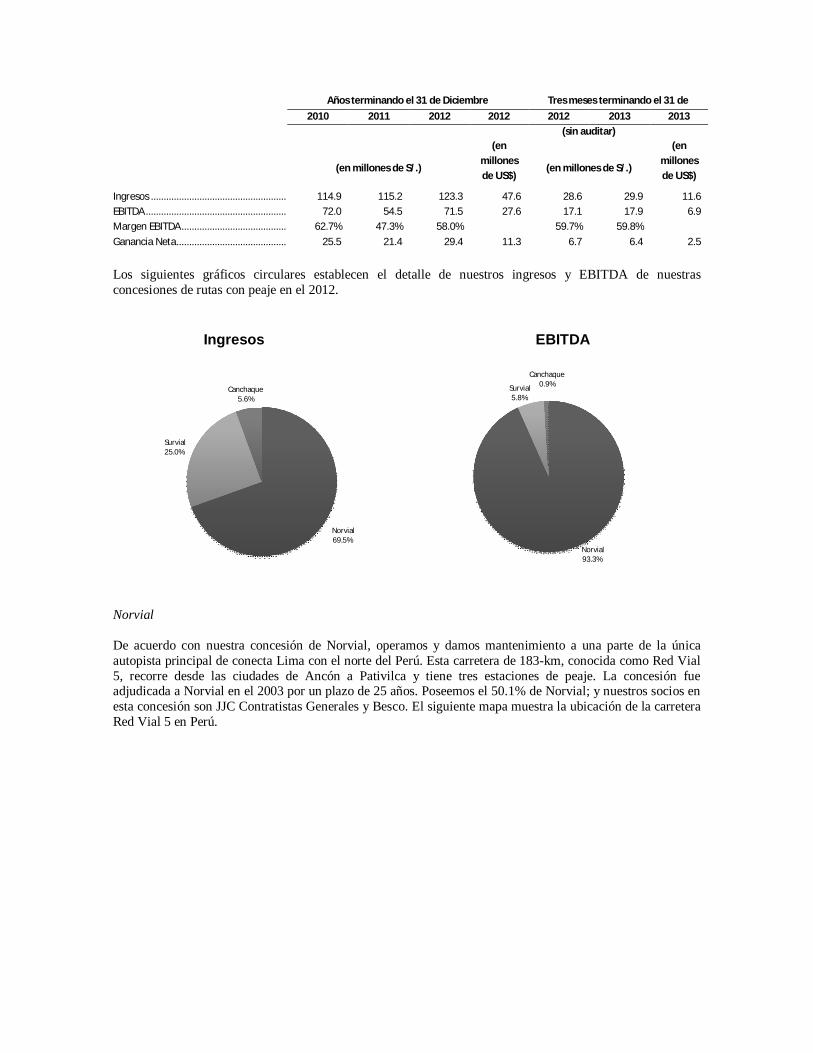

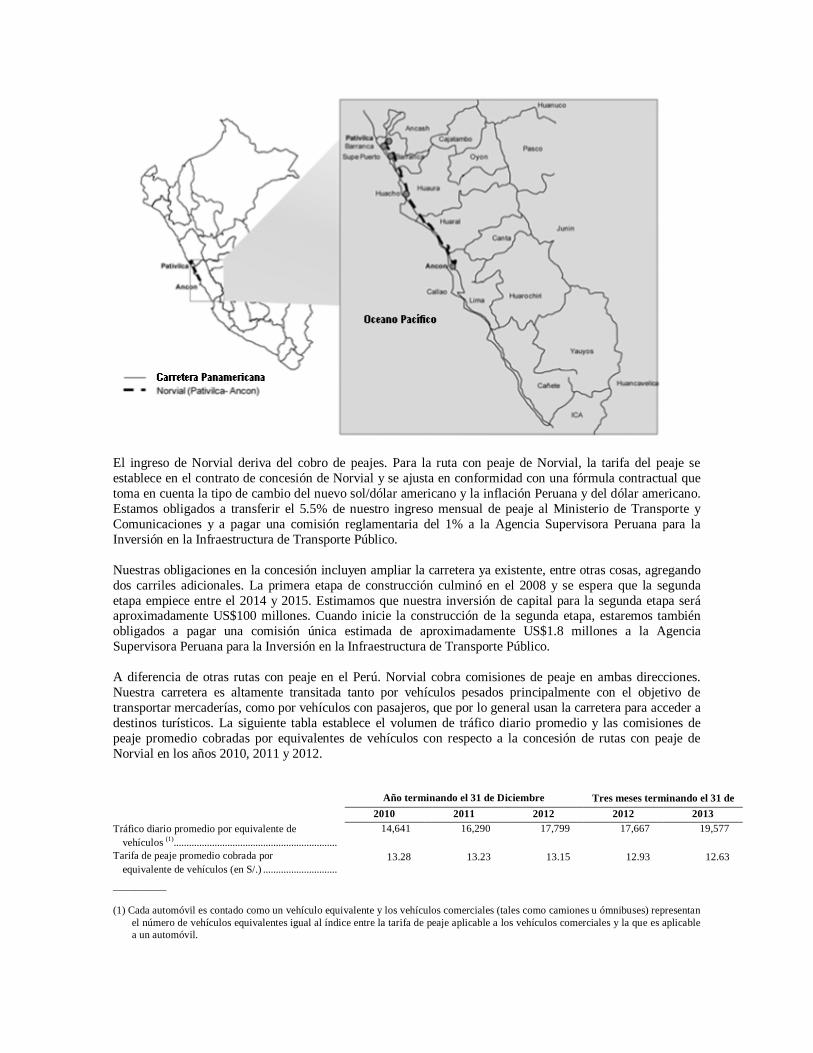

Rutas con Peaje: Norvial S.A. (“Norvial”), constituida en Perú, es la concesionaria del tramo de 183 km entre

Ancón y Pativilca de la carretera Panamericana Norte. Graña y Montero posee 50.1% de Norvial; JJC Contratistas Generales S.A., una empresa de construcción peruana, posee 33.0%; y Besco S.A., una filial peruana de la empresa de construcción chilena Besalco S.A., posee el 16.9% restante.

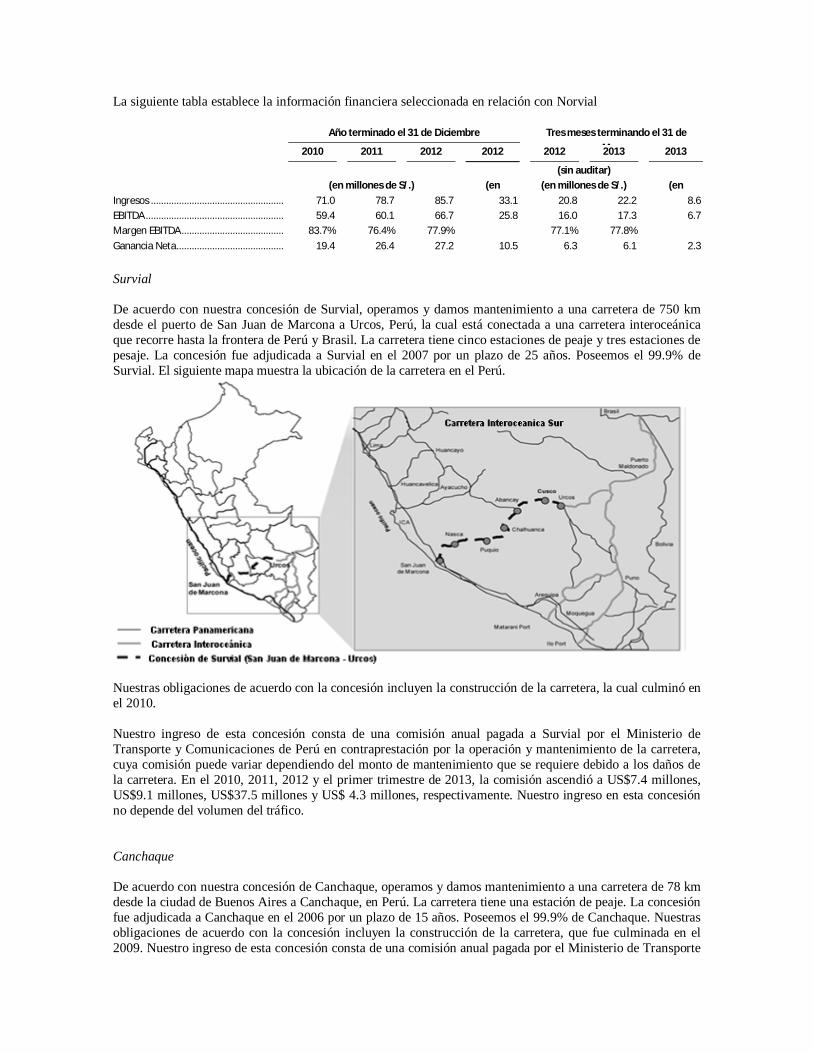

Survial S.A. (“Survial”), constituida en Perú, es la concesionaria de la autopista de 750 km entre Marcona y Urcos en Perú. Graña y Montero posee 99.9% de Survial.

Concesión Canchaque S.A. (“Canchaque”), constituida en Perú, es la concesionaria de la autopista de 78 km entre las ciudades de Buenos Aires y Canchaque en Perú. Graña y Montero posee 99.9% de Canchaque.

Tránsito Masivo:

GyM Ferrovías S.A. (“GyM Ferrovías”), constituida en Perú, es la concesionaria de Metro de

Lima. Graña y Montero posee el 75.0% de GyM Ferrovías; el 25.0% restante lo posee Ferrovías S.A.C., una empresa de infraestructura ferroviaria.

Tratamiento de Agua:

Concesionaria La Chira S.A. (“La Chira”), constituida en Perú, es la concesionaria de la planta

de tratamiento de aguas residuales de La Chira en el sur de Lima, Perú. Graña y Montero posee 50.0% de La Chira; el 50.0% restante lo posee Acciona Agua S.A., la filial de una empresa de distribución y tratamiento de aguas residuales.

Energía:

GMP S.A. (“GMP”), constituida en Perú, está dedicada al negocio de petróleo y gas y

actualmente presta servicios de extracción de hidrocarburos a Perupetro S.A. (“Perupetro”), una empresa petrolera pública peruana; posee una planta de procesamiento de gas; y, mediante una operación conjunta con una filial peruana de Oiltanking GmbH, opera nueve terminales de combustible en Perú. Graña y Montero posee el 95.0% de GMP; el 5.0% restante lo posee el ejecutivo de una empresa.

Inmobiliario:

Viva GyM S.A. (“Viva GyM”), constituida en Perú, se enfoca en el desarrollo y venta de viviendas de interés social y viviendas, así como otros proyectos inmobiliarios tales como edificios de oficinas y centros comerciales. Graña y Montero posee directamente el 59.5% de Viva GyM, a través de GyM posee el 39.0%; y el 1.9% restante lo poseen ejecutivos de la empresa.

Inmobiliaria Almonte S.A.C. (“Almonte”), constituida en Perú, es una compañía inmobiliaria que posee 800 hectáreas de tierra en el sur de Lima. Viva GyM posee 50.4% de Almonte; Inversiones Sur S.A., que es parte de un grupo económico chileno, posee 22.0%; y el 27.6% restante lo poseen terceros.

Servicios Técnicos:

GMD S.A. (“GMD”), constituida en Perú, es un proveedor de servicios de tecnología de la informática y soluciones comerciales. Graña y Montero posee el 88.7% de GMD; el 5.9% lo poseen ejecutivos de una empresa; y el 5.5% lo posee uno de nuestros directores.

Concar S.A. (“Concar”), constituida en Perú, está dedicada a la operación y mantenimiento de activos de infraestructura. Graña y Montero posee el 99.6% de Concar.

CAM Chile S.A. (“CAM”), constituida en Chile, presta servicios eléctricos especializados y de campo en Chile así como Brasil, Colombia y Perú. Graña y Montero posee el 75.0% de CAM; y el 25% restante lo posee El Condor Combustibles S.A., el cual es parte de un grupo económico chileno.

Para una descripción de las participaciones de nuestros ejecutivos y directores en nuestras subsidiarias operativas, ver “Gestión - Propiedad de Acciones”. Nuestras Fuerzas Creemos que la fuerza de nuestra empresa nos brinda ventajas competitivas significativas. Nuestras fuerzas principales incluyen lo siguiente: Líder en los mercados de rápido crecimiento Somos la empresa de ingeniería y construcción más grande del Perú según se mide por los ingresos durante el 2012, y la empresa de ingeniería y construcción que cotiza en la bolsa más grande de América Latina según se mide por la capitalización de mercados al 31 de diciembre de 2012. Perú enfrenta un periodo de desarrollo inigualable con un crecimiento del Producto Bruto Interno real anual promedio de más de 6.5% entre el 2008 y 2012 y las inversiones públicas y privadas significativas en los sectores de minería, energía, petróleo y gas, transporte, bienes inmuebles y otros sectores de infraestructura. Hemos culminado algunos de los proyectos de infraestructura más complejos y a gran escala en el país, y creemos que formamos parte integrante de la transformación en curso del Perú con proyectos que contribuyen al desarrollo económico general del país. Creemos que nuestra experiencia, reputación, escala y capacidad operativa en el Perú nos posiciona para tomar ventaja de las condiciones económicas favorables y oportunidades de crecimiento del país. Creemos que somos también una concesionaria de infraestructura significativa en el Perú, el constructor más grande de edificios de departamentos en el Perú y una empresa líder de tecnología de la informática en el Perú. Creemos que estamos bien posicionados para hacer uso de nuestra plataforma en el mercado peruano para continuar con el crecimiento de nuestro negocio en otros países de América Latina, principalmente en Chile y Colombia. En toda nuestra historia, hemos realizado proyectos complejos de Ingeniería y Construcción en la región y hemos culminado recientemente adquisiciones en Chile. Además, creemos que somos una de las empresas mineras de Ingeniería y Construcción líderes de América Latina. Larga trayectoria y reputación que existe desde hace mucho tiempo por la excelencia operativa Durante nuestros 80 años de existencia, nos hemos enfocado en la ejecución puntual y exitosa de proyectos complejos, a través de nuestras iniciativas de “entrega antes del plazo” y “construcción sin pérdidas”. Nuestra vasta experiencia no ha permitido ganar un mayor conocimiento de mercado y pericia, que nos ayuda a

atender mejor a nuestros clientes y afrontar riesgos en nuestros acuerdos contractuales. Creemos que tenemos una reputación de excelencia operativa y fuimos nombrados entre las 10 primeras empresas más admiradas en Perú por PwC en el 2012. Además, KPMG nos ubicó en sétimo lugar de 100 empresas con las mejores reputaciones en Perú en el 2012. Creemos que nuestra larga trayectoria y la reputación que hemos ganado en nuestros mercados son factores claves al ganar y repetir negocios así como al asociarse con los líderes estratégicos de la industria y al atraer el talento destacado a nuestra empresa. Giros del negocio complementarios que generan flujos de fondo más estables y crean más oportunidades de negocios en nuestros segmentos Hemos expandido nuestra empresa desarrollando giros del negocio complementarios, muchos de los cuales se han convertido en líderes en sus respectivos mercados. Estos giros del negocio crean oportunidades significativas de negocio en nuestros segmentos, permitiéndonos capturar una mayor participación de los gastos de infraestructura, y también generar las sinergias de costos. Un ejemplo es Norvial, una concesión de rutas con peaje operada dentro de nuestro segmento de Infraestructura. Además de dirigir la concesión utilizamos nuestro segmento de Ingeniería y Construcción para diseñar y construir la expansión de la autopista y, una vez construida utilizamos nuestro segmento de Servicios Técnicos para operar y dar mantenimiento a la autopista. Además de aumentar nuestros niveles de la actividad consolidada, muchos de estos giros del negocio nos permiten alcanzar flujos de fondos más estables mediante contratos de locación de servicios de clientes y concesiones a mediano y largo plazo que contrarrestan en parte la prociclicidad del negocio de ingeniería y construcción. Alto crecimiento y rentabilidad con una sólida posición financiera Nuestras operaciones han crecido significativamente durante los últimos años, con nuestros ingresos consolidados y EBITDA que crece en CAGR de 44.6% (34.9% sin incluir las adquisiciones) y 18.3% (13.6% sin incluir las adquisiciones) del 2010 al 2012, respectivamente. Hemos alcanzado este crecimiento con bajos niveles de endeudamiento, confiando principalmente en el flujo de fondos de las operaciones para financiar nuestro crecimiento. En el 2012 nuestra ratio de deuda neta a EBITDA fue 0.1x y en el primer trimestre de 2013 nuestra deuda neta fue de S/. 272.4 millones (US$ 105.2 millones). En el 2012 y el primer trimestre de 2013, logramos un Margen EBITDA (es decir, EBITDA como un porcentaje de ingresos) de 14.8% y 16.9%, respectivamente. Sólido Backlog y proyectos potenciales adicionales significativos Tenemos un Backlog sólido que recientemente a crecido significativamente al 31 de marzo de 2013 que asciende a US$ 4,291.3 millones. Creemos que nuestro Backlog, el cual al 31 de diciembre de 2012 representó aproximadamente 2.2x de nuestros ingresos relacionados del 2012, proporcionan visibilidad con respecto a nuestro potencial para el crecimiento en los próximos años, aunque el Backlog no puede ser siempre un indicador exacto de ingresos futuros. Ver “Factores de Riesgo – Riesgo relacionado con nuestra Empresa – Nuestro Backlog” y nuestro ratio de Backlog histórico con respecto a los ingresos no podrán ser indicadores confiables de ingresos o utilidad futuros”. Creemos que nuestro Backlog está estratégicamente dirigido a nuestros mercados finales claves. Aproximadamente 79.3% de nuestro Backlog al 31 de marzo de 2013 se encuentra comprometido de contratos con el sector privado, estratégicamente dirigido a nuestros mercados finales claves tales como infraestructura, inmobiliario y servicios técnicos. Además de nuestro Backlog, también tenemos proyectos potenciales significativos en nuestro inventario de proyectos. Se nos ha adjudicado ya concesiones para los proyectos de expansión de la Vía Expresa Javier Prado y Vía Expresa Sur, para las cuales nos encontramos actualmente en la fase de negociación del contrato. Además estamos en el proceso de obtener las autorizaciones necesarias para empezar la construcción de nuestro gran proyecto de desarrollo público real de uso múltiple en el Cuartel San Martin. Además, evaluamos continuamente las licitaciones de contratos que surgen de las inversiones públicas y privadas en curso significativas en América Latina. Demostrada habilidad de crear y expandir los negocios orgánicamente y mediante adquisiciones

Hemos demostrado nuestra destreza en ampliar nuestras capacidades de ingeniería y construcción en giros del negocio complementarios en un rango diverso de industrias, algunas de las cuales empezaron como empresas emergentes innovadores en respuesta a las necesidades del cliente. Por ejemplo, en 1984, creamos una nueva división de negocios de tecnología de la informática, la cual se expandió y evolucionó a través de los años para convertirse en la segunda empresa de tecnología de la informática más importante del Perú. Además, hemos adquirido e integrado exitosamente nuevos negocios. En febrero de 2011, adquirimos una participación mayoritaria en CAM, la sede de nuestro negocio de servicios de electricidad se encuentra en Santiago, Chile, y hemos integrado sus operaciones y personal en nuestra empresa, al mejorar su rendimiento operativo. Recientemente, en octubre de 2012, adquirimos Vial y Vives, una empresa de ingeniería y construcción que se especializa en el sector minero de Chile el cual complementa nuestra practica líder de Ingeniería y Construcción en el sector minero. Creemos que nuestra capacidad demostrada en crear nuevos negocios, desarrollar negocios orgánicamente y adquirir e integrar exitosamente nuevos negocios en nuestra plataforma es una ventaja competitiva clave conforme continuemos expandiendo nuestras operaciones en América Latina. Gestión con amplia experiencia, ingenieros talentosos y mano de obra calificada con valores corporativos básicos que son compartidos. Nuestro equipo de gestión sénior posee una antigüedad promedio dentro de nuestra empresa de aproximadamente 19 años. En el 2012, Euromoney nos reconoció como la segunda mejor empresa dirigida en los sectores de construcción y del cemento en América Latina, y entre las cinco mejores empresas dirigidas en el Perú. Motivamos nuestra gestión mediante la compensación en función del rendimiento, que alinean sus intereses con los de nuestros clientes. Además, mediante nuestros esfuerzos por atraer, capacitar y retener nuestra mano de obra, hemos preparado un equipo talentoso de empleados, incluyendo más de 3,500 ingenieros. Además tenemos acceso a nuestra red de aproximadamente 62,000 trabajadores manuales en todo el Perú que pueden complementar nuestra mano de obra según se lo requiera nuestro inventario de proyectos de construcción. Gracias a nuestro equipo talentoso y exhaustivo, tenemos la capacidad y escala de realizar grandes y complejos proyectos en el Perú y en cualquier parte. Hemos cotizado en la Bolsa de Valores de Lima desde 1997. Hemos acatado los más altos estándares del gobierno corporativo en el Perú, y somos una de las 19 empresas de América Latina, y una de las tres de Perú que forman parte del “Company’s Circle”, que reconoce empresas por sus altos estándares de gobierno corporativo y es patrocinado por la Corporación Financiera Internacional (IFC), la Organización para la Cooperación y el Desarrollo Económico (OECD) y el Foro Global de Gobierno Corporativo. Además, hemos desarrollado una cultura corporativa sólida en base a los principios de alta calidad, profesionalismo, confiabilidad y eficiencia. Empleamos rigurosos estándares y procedimientos de seguridad y enfatizamos la sostenibilidad ambiental y la responsabilidad social. En el 2012, nuestra subsidiaria de ingeniería y construcción GyM tuvo un índice de accidentes e incidentes de 0.29, calculado durante 64,202,006 horas trabajadas. En el 2011, GyM tuvo un índice de accidentes e incidentes de 0.52, calculado durante 52,979,699 horas trabajadas, lo cual fue significativamente inferior que lo de las empresas privadas de construcción en los Estados Unidos durante el año, lo cual tuvo un promedio de 3.90, según lo informado por la “U.S. Department of Labor”. Nuestras Estrategias Nuestra visión es ser “la empresa de servicios de ingeniería más confiable de América Latina”. Nuestras estrategias claves para lograr esta misión incluyen lo siguiente: Ser el contratista de la elección de proyectos complejos y a gran escala en Perú y en otros mercados claves. Nuestra intención es mejorar nuestra posición como contratista de la elección de proyectos de infraestructura complejos y a gran escala en Perú y en otros mercados claves, (i) utilizando la escala, experiencia y conocimiento de mercado que hemos acumulado durante nuestros 80 años de operación para reforzar y expandir nuestro segmento de Ingeniería y Construcción; (ii) manteniendo y desarrollando más las relaciones con nuestros clientes más antiguos en base a nuestra búsqueda continua de excelencia operativa; (iii) continuando la asociación estratégica con los líderes globales de esta industria, tales como Bechtel y Fluor,

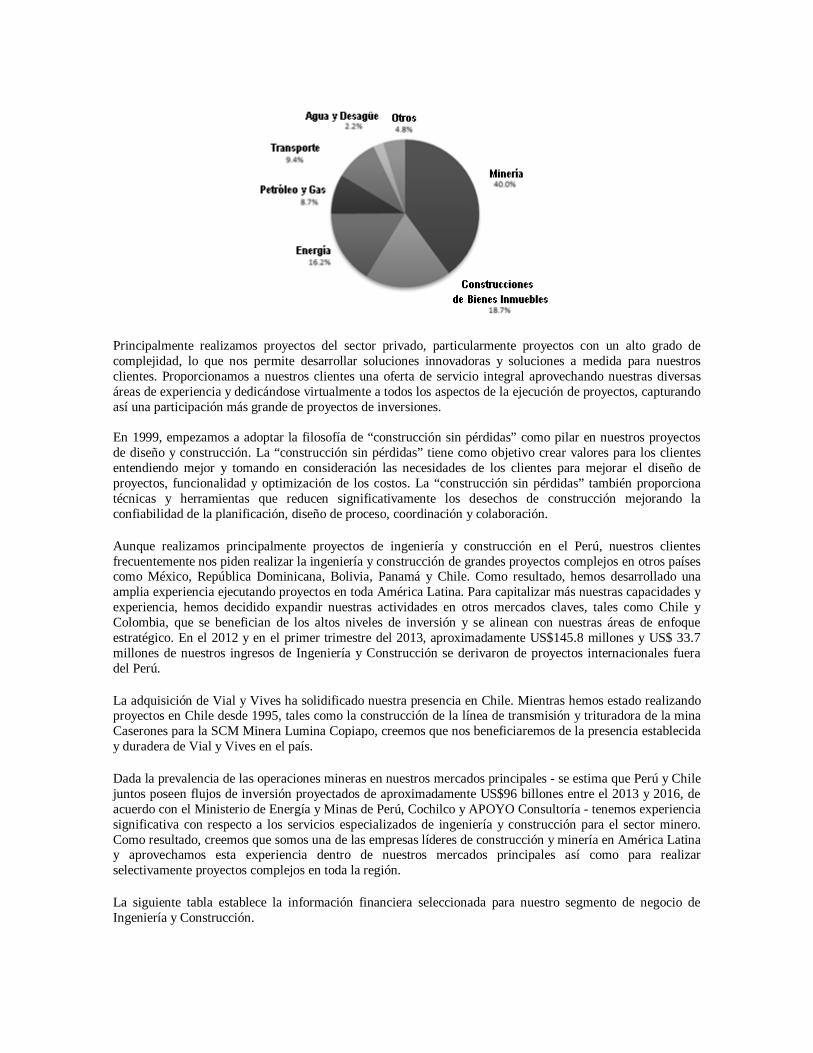

con capacidades complementarias para proyectos específicos que realizamos; y (iv) haciendo uso de nuestra experiencia en el sector minero a fin de convertirnos en el principal proveedor de servicios mineros en toda América Latina. Expandir más nuestros negocios relacionados con la infraestructura para mejorar las actividades en todos nuestros segmentos de negocios y generar flujos de fondo más estables. Planeamos continuar expandiendo nuestros negocios relacionados con la infraestructura para capitalizar las inversiones públicas y privadas en Perú, incluyendo en las rutas con peaje, aeropuertos, puertos, vías férreas, hospitales, empresas suministradoras de agua y otros activos de infraestructura de energía, petróleo y gas. Además de proveer flujos de fondo más recurrentes y predecibles, nuestro segmento de Infraestructura genera oportunidades adicionales de negocio para nuestros segmentos de Ingeniería y Construcción y de Servicios Técnicos. Mantener el balance general altamente capitalizado Buscamos mantener una estructura de capital prudente y sostenible y una posición financiera sólida para permitirnos capitalizar las oportunidades adicionales de negocio conforme surjan. Tenemos la intención de mantenernos financieramente disciplinados al limitar sustancialmente todo nuestro endeudamiento a proyectos identificados con fuentes de reembolso. Buscar selectivamente oportunidades internacionales, enfocándonos en Chile y Colombia Tenemos la intención de hacer uso de las capacidades y experiencias que tenemos en el Perú, principalmente prestando servicios de ingeniería y construcción a los mercados finales de minería, petróleo, gas e infraestructura para continuar evaluando y buscando selectivamente oportunidades en otros mercados. Esperamos enfocar nuestros esfuerzos principalmente en Chile y Colombia, que creemos ofrecen oportunidades atractivas en estos mercados finales donde actualmente estamos en negociaciones avanzadas en relación a posibles oportunidades. Tenemos la intención de evaluar otras oportunidades internacionales caso por caso. Continuar fomentando nuestros valores corporativos básicos en toda la organización Continuaremos infundiendo nuestros valores corporativos básicos en toda nuestra organización, mientras transmitimos también estos valores a las comunidades aledañas. Continuaremos atrayendo y desarrollando nuestro capital humano mediante diversos programas de capacitación, tutoría e incentivo a fin de mantener nuestra posición como la mejor empresa en el Perú para aprender y trabajar en el campo de la ingeniería y construcción. También buscamos promover el bienestar social promoviendo las relaciones con las comunidades que rodean nuestras áreas de operación. En el 2012, la Federación Interamericana de la Industria de la Construcción nos reconoció por nuestra estrategia corporativa y promoción de ciudadanía con el premio a la “Responsabilidad Social de América Latina”. Nos esforzamos por promover nuestros valores corporativos para reforzar nuestra organización y mejorar nuestro desempeño así como tener un impacto positivo en los mercados donde operamos. Ingeniería y Construcción Nuestro segmento de Ingeniería y Construcción tiene una trayectoria de 80 años y es el actor más importante en el Perú, según se mide por los ingresos durante el 2012, de acuerdo con nuestros estimados en base al “Perú: The Top 10,000 Companies 2012”, realizando un amplio rango de actividades en relación con: ingeniería, construcción civil; construcción electromecánica; construcción de edificios y actividad minera por contrato. Prestamos servicios de ingeniería y construcción para un diverso rango de mercados finales, enfocándonos en los sectores de minería, energía, petróleo, gas, transporte, bienes inmuebles y otros sectores de infraestructura. El siguiente gráfico establece nuestros ingresos del 2012 por el mercado final.

Ingresos de Ingeniería y Construcción del 2012 por el Mercado Objetivo

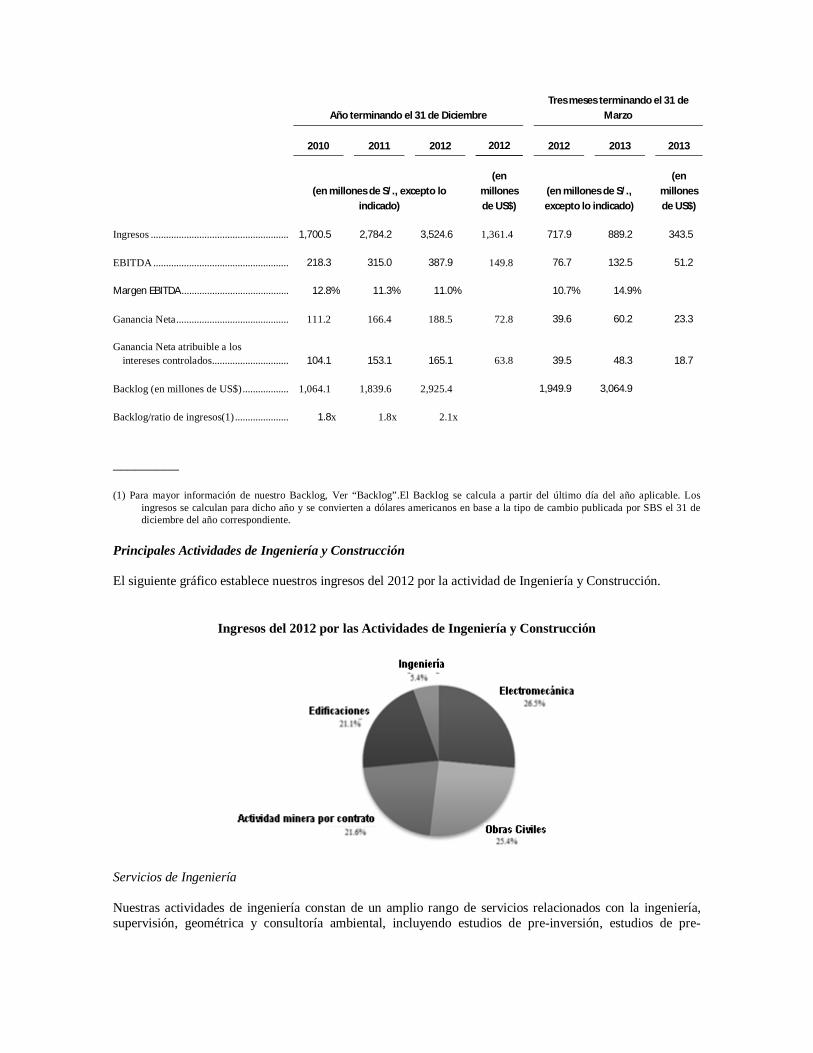

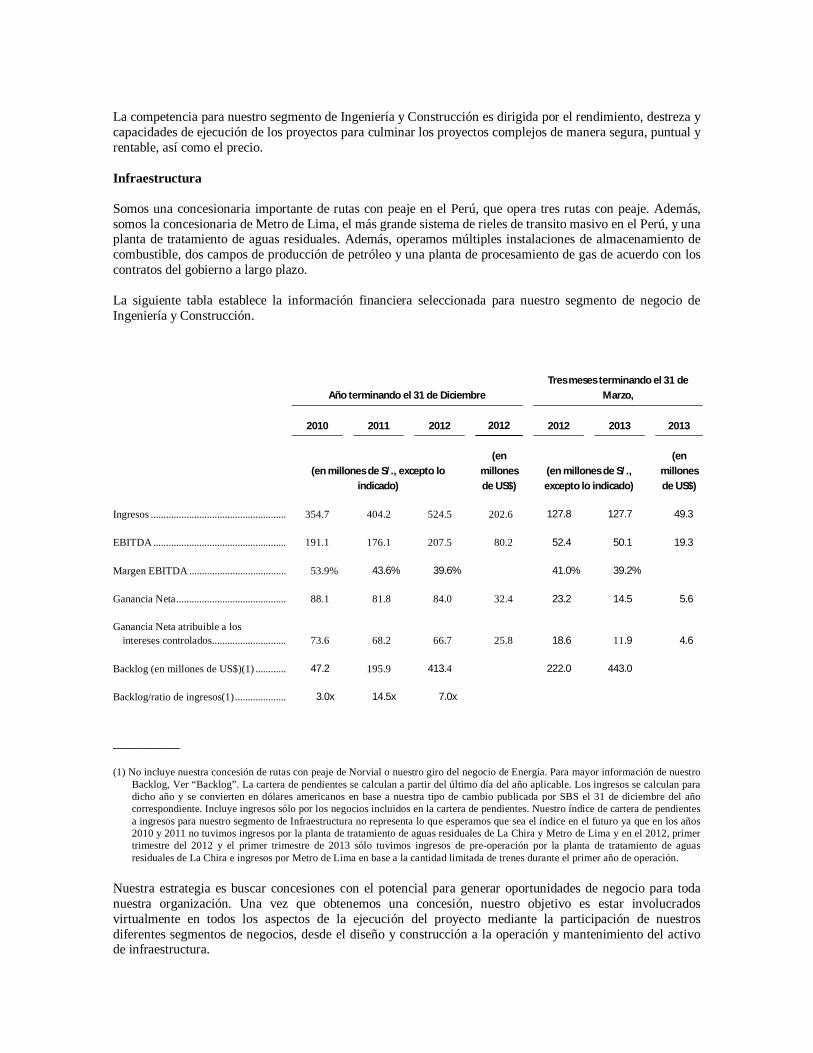

Principalmente realizamos proyectos del sector privado, particularmente proyectos con un alto grado de complejidad, lo que nos permite desarrollar soluciones innovadoras y soluciones a medida para nuestros clientes. Proporcionamos a nuestros clientes una oferta de servicio integral aprovechando nuestras diversas áreas de experiencia y dedicándose virtualmente a todos los aspectos de la ejecución de proyectos, capturando así una participación más grande de proyectos de inversiones. En 1999, empezamos a adoptar la filosofía de “construcción sin pérdidas” como pilar en nuestros proyectos de diseño y construcción. La “construcción sin pérdidas” tiene como objetivo crear valores para los clientes entendiendo mejor y tomando en consideración las necesidades de los clientes para mejorar el diseño de proyectos, funcionalidad y optimización de los costos. La “construcción sin pérdidas” también proporciona técnicas y herramientas que reducen significativamente los desechos de construcción mejorando la confiabilidad de la planificación, diseño de proceso, coordinación y colaboración. Aunque realizamos principalmente proyectos de ingeniería y construcción en el Perú, nuestros clientes frecuentemente nos piden realizar la ingeniería y construcción de grandes proyectos complejos en otros países como México, República Dominicana, Bolivia, Panamá y Chile. Como resultado, hemos desarrollado una amplia experiencia ejecutando proyectos en toda América Latina. Para capitalizar más nuestras capacidades y experiencia, hemos decidido expandir nuestras actividades en otros mercados claves, tales como Chile y Colombia, que se benefician de los altos niveles de inversión y se alinean con nuestras áreas de enfoque estratégico. En el 2012 y en el primer trimestre del 2013, aproximadamente US$145.8 millones y US$ 33.7 millones de nuestros ingresos de Ingeniería y Construcción se derivaron de proyectos internacionales fuera del Perú. La adquisición de Vial y Vives ha solidificado nuestra presencia en Chile. Mientras hemos estado realizando proyectos en Chile desde 1995, tales como la construcción de la línea de transmisión y trituradora de la mina Caserones para la SCM Minera Lumina Copiapo, creemos que nos beneficiaremos de la presencia establecida y duradera de Vial y Vives en el país. Dada la prevalencia de las operaciones mineras en nuestros mercados principales - se estima que Perú y Chile juntos poseen flujos de inversión proyectados de aproximadamente US$96 billones entre el 2013 y 2016, de acuerdo con el Ministerio de Energía y Minas de Perú, Cochilco y APOYO Consultoría - tenemos experiencia significativa con respecto a los servicios especializados de ingeniería y construcción para el sector minero. Como resultado, creemos que somos una de las empresas líderes de construcción y minería en América Latina y aprovechamos esta experiencia dentro de nuestros mercados principales así como para realizar selectivamente proyectos complejos en toda la región. La siguiente tabla establece la información financiera seleccionada para nuestro segmento de negocio de Ingeniería y Construcción.

Año terminando el 31 de Diciembre Tres meses terminando el 31 de

Marzo

2010 2011 2012 2012 2012 2013 2013

(en millones de S/., excepto lo

indicado)

(en millones de US$)

(en millones de S/., excepto lo indicado)

(en millones de US$)

Ingresos ....................................................... 1,700.5 2,784.2 3,524.6 1,361.4 717.9 889.2 343.5

EBITDA ...................................................... 218.3 315.0 387.9 149.8 76.7 132.5 51.2

Margen EBITDA ........................................... 12.8% 11.3% 11.0% 10.7% 14.9%

Ganancia Neta ............................................. 111.2 166.4 188.5 72.8 39.6 60.2 23.3

Ganancia Neta atribuible a los intereses controlados............................... 104.1 153.1 165.1 63.8 39.5 48.3 18.7

Backlog (en millones de US$) ................... 1,064.1 1,839.6 2,925.4 1,949.9 3,064.9

Backlog/ratio de ingresos(1) ...................... 1.8x 1.8x 2.1x

_________ (1) Para mayor información de nuestro Backlog, Ver “Backlog”.El Backlog se calcula a partir del último día del año aplicable. Los

ingresos se calculan para dicho año y se convierten a dólares americanos en base a la tipo de cambio publicada por SBS el 31 de diciembre del año correspondiente.

Principales Actividades de Ingeniería y Construcción El siguiente gráfico establece nuestros ingresos del 2012 por la actividad de Ingeniería y Construcción.

Ingresos del 2012 por las Actividades de Ingeniería y Construcción

Servicios de Ingeniería Nuestras actividades de ingeniería constan de un amplio rango de servicios relacionados con la ingeniería, supervisión, geométrica y consultoría ambiental, incluyendo estudios de pre-inversión, estudios de pre-

viabilidad, diseño del proceso, desarrollo de proyectos, supervisión de diseños ejecutivos y gestión de construcción, incluyendo revisiones del sitio de construcción. Construcción Civil Las actividades de la construcción civil se enfocan en los proyectos de infraestructura, incluyendo terraplenes, la construcción de carreteras, autopistas, instalaciones de transporte (por ejemplo, sistemas de tránsito masivo tales como Metro de Lima), represas, plantas hidroeléctricas, suministro de agua, proyectos de aguas residuales, excavación, construcción de concreto estructural y tunelización. Nuestros proyectos de construcción civil son por lo general grandes y complejos, requiriendo el uso de grandes equipos de construcción y técnicas sofisticadas de dirección e ingeniería. Construcción Electromecánica Nuestras actividades de construcción electromecánica incluyen la construcción y montaje de plantas concentradoras, tuberías, líneas de transmisión, redes de gas y petróleo, subestaciones, predominantemente para proyectos de energía y plantas industriales. Construcción de Edificios A través de nuestras actividades de construcción de edificios, respondemos a las demandas del mercado de bienes inmuebles de Perú con un enfoque en la construcción de hoteles, proyectos de viviendas de interés social, edificios residenciales, edificios de oficinas, centros comerciales y plantas industriales. Actividad Minera por Contrato Nuestras actividades mineras por contrato constan de planificación de minas, desarrollo, trabajos de construcción, operación (incluyendo terraplenes, explosiones, carga y transporte de minerales) y cierre de la mina. Proyectos Principales Hemos jugado un rol activo en el desarrollo del sector de infraestructura en el Perú, así como en otros países de América Latina, incluyendo la construcción de carreteras, hoteles, hospitales, centros comerciales, urbanizaciones, plantas concentradoras, centrales hidroeléctricas, centrales termoeléctricas y líneas de transmisión así como los proyectos de suministro de agua y desagüe, proyectos de riego y construcción de represas, entre otros. En toda nuestra historia, hemos participado directamente o a través de participaciones mayoritarias y minoritarias en operaciones conjuntas, en un rango diverso de proyectos importantes, incluyendo los siguientes:

En 1948, ciudad de Talara en el norte del Perú para International Petroleum Company que consta de 2,000 viviendas, colegios, iglesias, un cine y un aeropuerto;

En 1950, un tramo de 430 km de la carretera Panamericana Sur; En 1952, el hospital Rebagliati, el hospital público más grande del Perú; En 1960, la central hidroeléctrica Cañón del Pato, la segunda central hidroeléctrica más grande del

Perú en términos de capacidad instalada; En 1961, el Aeropuerto Internacional Jorge Chávez, el primer aeropuerto internacional de Perú

ubicado en Lima; En 1969, el proyecto minero Cuajone, la mina de cobre y el complejo de fundición más grandes a

nivel internacional en ese año, y en 1997, la fundición y refinería de Ilo para Southern Copper Corporation;

En 1974, el Hotel Sheraton en Lima, y en 1995, el Hotel Sheraton en Santiago, Chile; En 1988, el proyecto de riego Chavimochic, el proyecto de riego más significativo en el Perú; En 1992, el Four Seasons Hotel en la ciudad de México, México; En 1995, la Embajada de Estados Unidos en Perú;

En 1998, la línea de transmisión Mantaro-Socobaya de 605 km, que conectó las redes eléctricas del país;

En el 2000, el Hotel Marriot en Lima; En el 2002, se empezó a proporcionar servicios de minería a tajo abierto, que se siguen prestando al

Brocal; En el 2004, la central hidroeléctrica Ralco en Chile; En el 2004, la planta de fraccionamiento de gas y, en el 2008, su expansión para el Consorcio

Camisea, proyecto Camisea, el proyecto de energía más grande en la historia del Perú: En el 2005, la planta concentradora San Cristóbal en Bolivia; En el 2005, la planta concentradora de la sociedad minera Cerro Verde para Phelps Dodge; En el 2008, la planta concentradora Cerro Corona para GoldFields; En el 2008, el proyecto de desarrollo inmobiliario Parque Agustino, el primer proyecto líder de

viviendas de interés social en el Perú, que consta de 3,400 unidades; En el 2009, el Westin Lima Hotel, actualmente el edificio más alto del Perú; En el 2010, la planta de licuefacción Melchorita para Peru LNG, proyecto Camisea; En el 2010, la planta Bayóvar para Vale; En el 2010, el Gran Teatro Nacional, el teatro más moderno del Perú; En el 2011, planta concentradora de la Mina de Pueblo Viejo para Barrick Gold Corp. en la

República Dominicana; En el 2011, el primer tramo de la Línea Uno del Metro de Lima para el Ministerio de Transporte y

Comunicaciones de Perú; y En el 2012, para el gerente de proyectos de Bechtel, la planta concentradora de cobre de Antapaccay

desarrollada por Xstrata Copper, el cuarto productor de cobre más grande a nivel internacional. Actualmente tenemos una cartera diversificada de proyectos en curso, directamente o a través de participaciones mayoritarias o minoritarias en operaciones conjuntas, en un amplio rango de sectores en el Perú y los otros países donde operamos, incluyendo lo siguiente:

Construcción de una planta concentradora de cobre para el proyecto minero Las Bambas dirigido por Bechtel y desarrollado por Xstrata Copper. Tras su culminación programada en el 2014, se espera que el proyecto tenga una capacidad diaria de procesamiento de 140,000 toneladas;

Construcción de la ciudad Nueva Fuerabamba, un proyecto de desarrollo inmobiliario integral para los pueblos aledaños al proyecto minero Las Bambas. Se espera que la ciudad, cuya culminación está programada para el cuarto trimestre de 2013, estará ubicada a 3,800 metros sobre el nivel del mar y se espera incluir más de 400 unidades de viviendas, edificios públicos y servicios básicos;

Construcción de una red de distribución de gas natural para Contugas, proporcionando acceso al gas

natural para cinco distritos del sur de Lima. Cuya culminación está programada para el tercer trimestre de 2013, se espera que esta red sea el primer desarrollo de distribución de gas fuera de la capital de Perú;

Ingeniería, adquisición y construcción de la central hidroeléctrica Cerro del Águila S.A de 510 MW

para IC Power, la cual se espera que represente aproximadamente el 10% de la capacidad de generación instalada del Perú. Se espera que el proyecto, cuya culminación el cual está programada para el 2015, incluya la construcción de una represa de 75 metros de alto y un túnel de 6 km;

Construcción de una expansión de 99.9 MW de la central hidroeléctrica de Machu Picchu para

Egemsa, cuya culminación está programa para el 2014;

Ingeniería, adquisición y construcción de La Chira, una planta de tratamiento de aguas residuales para la ciudad de Lima por lo cual poseemos también la concesión mediante una operación conjunta con Acciona Agua. Se espera que este proyecto, cuya culminación está programada para el 2014, incluya una tubería submarina de 3.5 km;

Ingeniería, adquisición y construcción de una planta concentradora para el proyecto de oro y plata La Inmaculada, desarrollado por Hochschild Mining. Se espera que este proyecto, cuya culminación está programada para el 2014, tenga una capacidad de procesamiento diaria de 3,500 toneladas;

Construcción de una planta concentradora para la mina de cobre Toromocho, desarrollada por

Chinalco Mining. Se espera que este proyecto, cuya culminación está programada para el 2014, tenga una capacidad de procesamiento diaria de 117,000 toneladas;

Construcción de una trituradora principal para la Mina Caserones, desarrollada por Minera Lumina

Copiapo, la cual se espera que tenga una capacidad de producción diaria de 144,230 toneladas. Este proyecto se realiza en Chile y su culminación está programada para el 2014.

Construcción de instalaciones de acceso y una represa de relaves para el proyecto de la Mina

Constancia, cuya culminación está programada para el 2017 y está siendo desarrollada por Hudbay Minerals Inc.;

La construcción y la asamblea estructural del área de concentración para la Mina Caserones,

desarrollado por Minera Lumina Copper, la cual está programada para completarse en el 2014.

El diseño, la ingeniería, la consecución y la construcción de un domo para almacenar mineral y 10,000 cintas transportadoras para Mina La Escondida, manejado por Bechtel, que es programado para ser completado en 2014;

Construcción de una represa de relaves para el proyecto de la Mina de Cobre Panamá desarrollado

por First Quantum Minerals. Este proyecto, cuya culminación está programada para el 2015, es el segundo proyecto de inversión extranjera más grande en la historia de Panamá, después del Canal de Panamá;

Expansión de una planta para Cementos Lima, el productor de cementos más grande del Perú. La

culminación de este proyecto está programada para el segundo trimestre del 2013;

Diseño, adquisición y construcción de la infraestructura para el segundo tramo de la Línea Uno del Metro de Lima por lo cual también tenemos la concesión a través de una operación conjunta con GyM Ferrovías. Se espera que este proyecto, cuya culminación está programada para el 2014, incluya la construcción de 12.1 kilómetros de ferrocarril urbano elevado, 10 estaciones e instalaciones eléctricas correspondientes; y

Construcción del proyecto de viviendas de interés social del Parque Central; se espera que este

proyecto urbanístico conste de aproximadamente 2,100 unidades con áreas recreacionales e instalaciones.

Clientes Creemos que hemos desarrollado relaciones a largo plazo con muchos clientes como resultado de nuestro desempeño con el paso de los años y nos enfocamos en la ejecución exitosa y puntual de proyectos complejos, a través de nuestras iniciativas “entrega antes del plazo” y “construcción sin pérdidas”. Nuestra vasta experiencia no ha dado una reputación para la excelencia operativa y nos ha permitido ganar gran conocimiento y experiencia en el mercado, lo cual nos ayuda a atender mejor a nuestros clientes. Los clientes principales de nuestro segmento de Ingeniería y Construcción incluyen empresas nacionales y trasnacionales renombradas de minería, energía, petróleo, gas, transporte y desarrollo de infraestructura tales como Xstrata, Hochschild, Buenaventura, Luz del Sur, Kallpa, Transelec, Cementos Lima, Rio Alto, Chinalco Mining, Minera Lumina Copiapo, Hudbay Minerals, entre otras. Tenemos una base de clientes bien diversificada como ninguno de nuestros clientes de ingeniería y construcción contabilizados por el 15% o más de nuestros ingresos consolidados en el 2012.

Selección de Proyectos y Licitación Obtuvimos la adjudicación de contratos de ingeniería y construcción mediante procesos de licitación pública o negociación directa, de una variedad de fuentes, incluyendo solicitudes de clientes potenciales, propuestas de clientes actuales o anteriores, oportunidades buscadas por nuestro equipo comercial y de solicitudes por parte del gobierno peruano. Más del 80% de nuestros ingresos del 2012 provinieron de los proyectos del sector privado. El gobierno peruano y sus agencias adjudican por lo general contratos de construcción mediante un proceso de licitación pública realizado en conformidad con la Ley de Contrataciones del Estado Peruano. En el sector privado, además de obtener nuevos proyectos, otra fuente importante de ingresos implica los aumentos en el alcance de la obra que se realizará en relación con los proyectos ya existentes. Estos acuerdos son por lo general negociados directamente con el cliente durante el curso del trabajo que venimos realizando para dicho cliente. Tenemos un equipo designado que supervisa la gestión de propuestas de proyectos y un equipo comercial que revisa y evalúa proyectos potenciales a fin de estimar costos. Para decidir si se debe ofertar para un proyecto potencial, principalmente consideramos los siguientes factores: competencia y probabilidad de que se le adjudique un proyecto; tamaño del proyecto; el cliente; nuestra experiencia realizando proyectos similares; y la disponibilidad de recursos, incluyendo recursos humanos. Como parte del proceso de selección del proyecto, nuestro equipo comercial realiza un análisis detallado del costo utilizando un software sofisticado que desarrollamos para ayudar a determinar si el proyecto es viable y rentable. Si decidimos continuar un proyecto, se designa un líder de presupuesto para preparar la oferta que se presenta eventualmente a nuestro cliente potencial. A pesar de los riesgos presupuestarios generalmente asociados con los contratos de ingeniería y construcción, nuestra gerencia cree que nuestra experiencia por lo general nos permite estimar nuestros costos de proyecto de forma exacta. Nuestros equipos de gestión de proyectos periódicamente revisan los presupuestos del proyecto por incoherencias entre los costos presupuestados y los costos reales a fin de recuperar las variaciones de los costos mediante la renegociación del contrato. Los riesgos presupuestarios son también mitigados mediante pagos adelantados. Teniendo en consideración que recibimos pagos adelantados por la mayoría de nuestros contratos de Ingeniería y Construcción, nuestros proyectos de Ingeniería y Construcción por lo general no requieren una inversión significativa de capital de trabajo. Nuestro segmento de Ingeniería y Construcción garantiza el financiamiento principalmente para comprar maquinaria y equipos para nuestros servicios de construcción y servicios de actividad minera. Estamos obligados, en la mayoría de nuestros contratos de construcción, a proporcionar una fianza de fiel cumplimiento para garantizar la ejecución y culminación del proyecto, la cual permanece vigente durante la vigencia del contrato. Estamos además obligados a proporcionar fianzas de fiel cumplimiento para garantizar los pagos adelantados que recibimos por parte de nuestros clientes. Estas fianzas se reducen periódicamente durante la ejecución del proyecto en conformidad con el avance del proyecto. Después del vencimiento del plazo del contrato, estamos obligados por lo general a proporcionar una fianza de fiel cumplimiento adicional que permanece válido por un año. Contratos Principalmente celebramos cuatro tipos de contratos de ingeniería y construcción: