conceptos básicos contables

DESCRIPTION

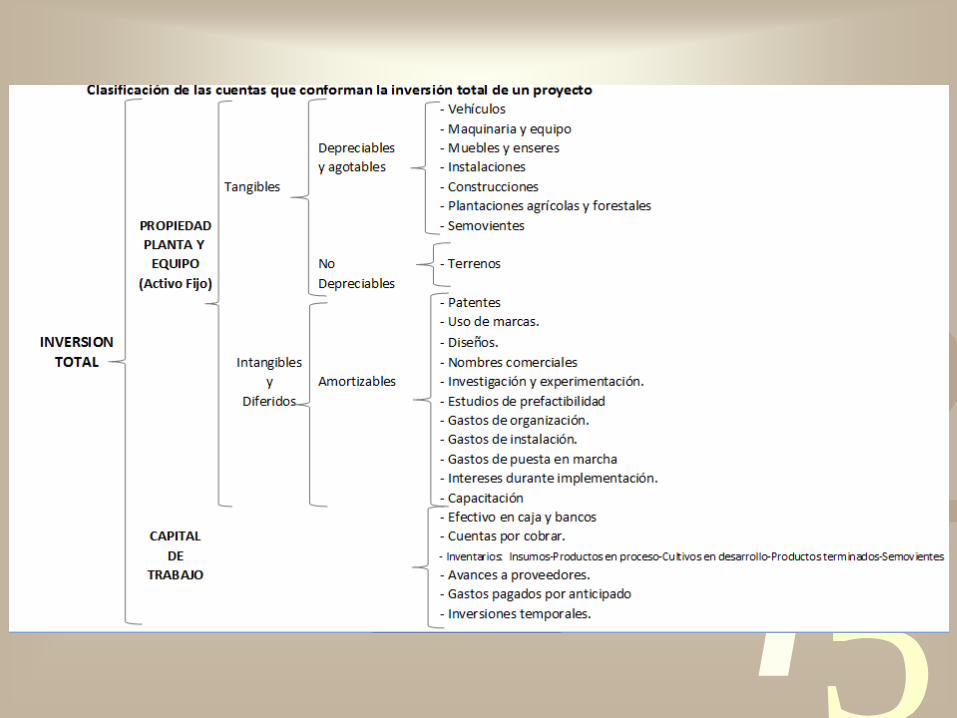

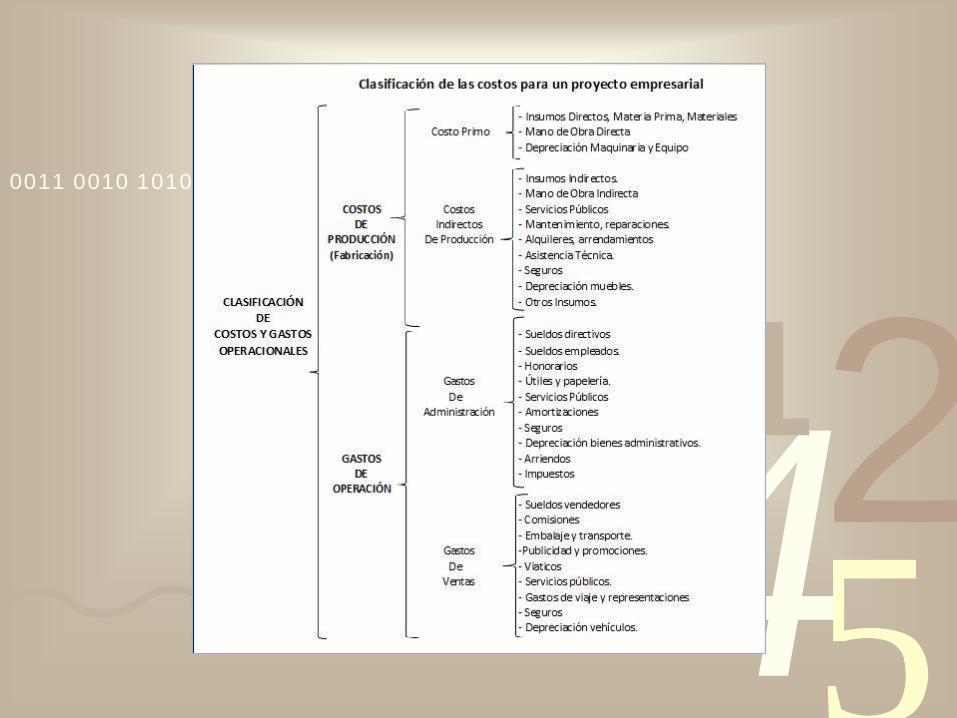

Clasificación de los costos para un proyecto empresarialTRANSCRIPT

425

13

0011 0010 1010 1101 0001 0100 1011

CONCEPTOS BÁSICOS

CONTABLES

FUNDAMENTOS DE

CONTABILIDAD Y DE COSTOS

425

13

0011 0010 1010 1101 0001 0100 1011

LA CONTABILIDAD EN LA

EMPRESA

La contabilidad surge como respuesta a la

necesidad de llevar un control financiero de

la empresa, pues proporciona suficiente

material informativo sobre su

desenvolvimiento económico y

financiero, lo que permite tomar decisiones

que llevan a un manejo óptimo del negocio.

425

13

0011 0010 1010 1101 0001 0100 1011

CONTABILIDAD

Es un sistema de información que permite

recopilar, clasificar y registrar, de una

forma sistemática y estructural, las

operaciones mercantiles realizadas por una

empresa, con el fin de producir informes

que, interpretados y analizados, permiten

planear, controlar y tomar decisiones sobre

la actividad de la empresa.

425

13

0011 0010 1010 1101 0001 0100 1011

OBJETIVOS DE LA

CONTABILIDAD Ofrecer en cualquier momento una información ordenada y

sistemática sobre el desenvolvimiento económico y

financiero de la empresa.

Establecer, en términos monetarios, la cuantía de los

bienes, las deudas y el patrimonio que posee la empresa.

Llevar un control de los ingresos y egresos.

Determinar la utilidades o pérdidas obtenidas al finalizar el

ciclo contable.

Servir de fuente fidedigna de información ante terceros

(proveedores, banco y estado).

Ejercer control sobre las operaciones del ente económico y

fundamentar la determinación de las cargas tributarias.

425

13

0011 0010 1010 1101 0001 0100 1011

OBJETIVOS DE LA

CONTABILIDAD Facilitar la planeación, organización y dirección de los

negocios, ya que no sólo da a conocer los efectos de

una operación mercantil, sino que permite prever

situaciones futuras.

Presente Futuro

Contabilidad Presupuesto

Proyecciones

financieras.

425

13

0011 0010 1010 1101 0001 0100 1011

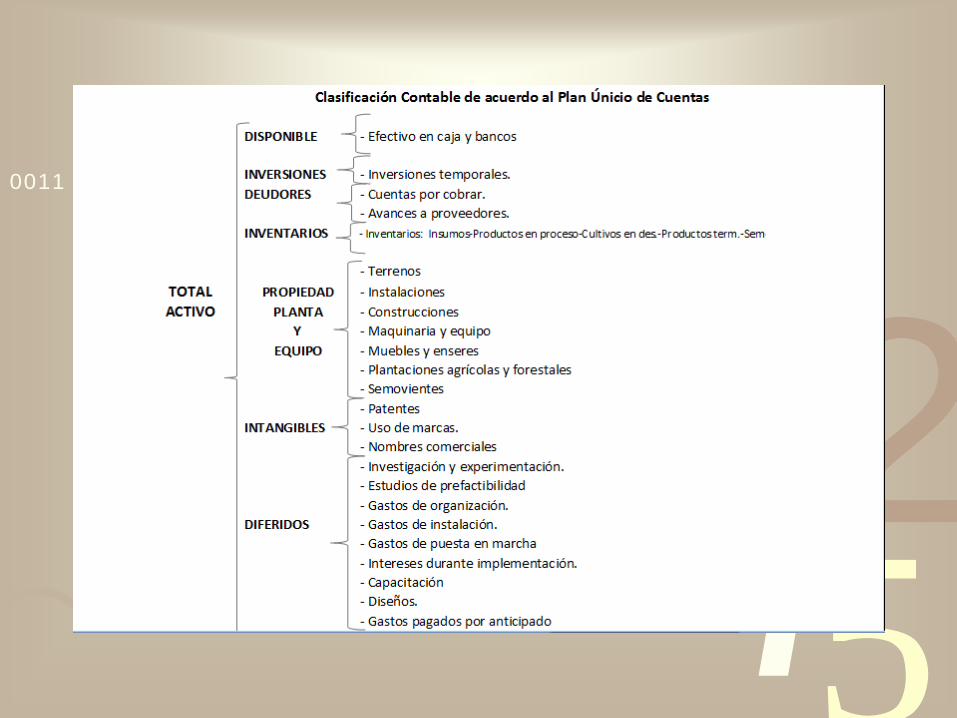

CLASIFICACIÓN CONTABLE

– PLAN ÚNICO DE CUENTAS

CLASES CONTABLES

1. ACTIVOS.

2. PASIVOS.

3. PATRIMONIO.

4. INGRESOS.

5. GASTOS.

6. COSTOS DE VENTAS.

7. COSTOS DE PRODUCCIÓN

425

13

0011 0010 1010 1101 0001 0100 1011

1. ACTIVOS

Representa los bienes y derechos apreciables en

dinero, de propiedad de la empresa. Se entiende

por bienes, entre otros, los muebles, los

vehículos, los inventarios..etc.; por derechos, las

cuentas por cobrar y los créditos a su favor.

425

13

0011 0010 1010 1101 0001 0100 1011

2. PASIVOS

Representa las obligaciones contraídas por la

empresa, para su pago en el futuro. Son las

deudas que debe pagar por cualquier concepto.

Se conoce también como pasivo interno o con

terceros.

425

13

0011 0010 1010 1101 0001 0100 1011

3. PATRIMONIO

Representa los aportes del dueño o dueños de la

empresa (Socios), e incluye superávit, reservas y

resultados del ejercicio (utilidades ó pérdidas).

También se conoce como pasivo interno a favor de

los dueños.

425

13

0011 0010 1010 1101 0001 0100 1011

4. INGRESOS

Son los valores que recibe la empresa por la venta de

bienes o la prestación de servicios.

425

13

0011 0010 1010 1101 0001 0100 1011

5. GASTOS

Son los pagos o desembolsos que realiza la empresa

para lograr su funcionamiento administrativo y de

ventas.

425

13

0011 0010 1010 1101 0001 0100 1011

6. COSTO DE VENTAS

Representa el valor del costo de la mercancía o

producto que ha sido vendido.

425

13

0011 0010 1010 1101 0001 0100 1011

7. COSTO DE PRODUCCIÓN

Son los pagos o desembolsos que realiza la empresa

para la producción de bienes de los cuales el ente

económico obtiene sus ingresos.

425

13

0011 0010 1010 1101 0001 0100 1011

1. ACTIVOS

GRUPOS CONTABLES

11 DISPONIBLE.

12 INVERSIONES.

13 DEUDORES.

14 INVENTARIOS.

15 PROPIEDAD PLANTA Y EQUIPO.

16 INTANGIBLES.

17 DIFERIDOS.

18 OTROS ACTIVOS.

19 VALORIZACIONES.

425

13

0011 0010 1010 1101 0001 0100 1011

11. DISPONBLE

Aquellos activos de fácil liquidez.

Representa el efectivo de la empresa.

425

13

0011 0010 1010 1101 0001 0100 1011

12. INVERSIONES

Representa los valores depositados en las entidades

financieras respaldas por un titulo valor.

Ejemplo: CDT´s , Acciones, Bonos.

425

13

0011 0010 1010 1101 0001 0100 1011

13. DEUDORES

Derechos de la empresa. Comprende a todos los

terceros que le deben a la empresa.

Cuentas por cobrar.

425

13

0011 0010 1010 1101 0001 0100 1011

14. INVENTARIOS

Comprende todos los elementos disponibles para la

venta:

• Inventario de mercancías.

• Inventario de insumos/materias primas/materiales.

• Inventario de productos en proceso.

• Inventario de productos terminados.

425

13

0011 0010 1010 1101 0001 0100 1011

15. PROPIEDAD, PLANTA Y

EQUIPO

Bienes tangibles que no están para la venta.

Estos bienes están para uso de la empresa.

425

13

0011 0010 1010 1101 0001 0100 1011

16. INTANGIBLES.

Bienes que no se pueden ver pero tienen valor.

425

13

0011 0010 1010 1101 0001 0100 1011

17. DIFERIDOS.

Comprende los gastos pagados por anticipado y los

cargos diferidos, que representan bienes o servicios

recibidos, de los cuales se espera obtener beneficios

económicos en otros períodos futuros.

Ejemplos:

• Gastos pagados por anticipado: Arriendos pagados por

anticipado, intereses pagados por anticipado..

• Cargos diferidos: Costos y gastos ocasionados en la

investigación y desarrollo de estudios y proyectos…

425

13

0011 0010 1010 1101 0001 0100 1011

18. OTROS ACTIVOS.

Aquellos bienes que no es posible clasificarlos dentro de

las cuentas claramente definidas en el presente plan.

425

13

0011 0010 1010 1101 0001 0100 1011

19. VALORIZACIONES.

Comprende la utilidad potencial (no realizada) medida

como la diferencia entre el costo en libros y el avalúo

comercial.

Para los semovientes será la diferencia entre el costo

neto en libros y, el actualizado a 31 de diciembre de cada

año de acuerdo con el valor dado por el Ministerio de

Agricultura ó por el avalúo técnico.

425

13

0011 0010 1010 1101 0001 0100 1011

2. PASIVOS

GRUPOS CONTABLES

21 OBLIGACIONES FINANCIERAS.

22 PROVEEDORES.

23 CUENTAS POR PAGAR.

24 IMPUESTOS, GRAVAMENES Y TASAS.

25 OBLIGACIONES LABORALES.

26 PASIVOS ESTIMADOS Y PROVISIONES.

27 DIFERIDOS.

28 OTROS PASIVOS.

29 BONOS Y PAPELES COMERCIALES.

425

13

0011 0010 1010 1101 0001 0100 1011

3. PATRIMONIO

GRUPOS CONTABLES

31 CAPITAL SOCIAL.

32 SUPERAVIT DE CAPITAL.

33 RESERVAS.

34 REVALORIZACIÓN DEL PATRIMONIO.

35 DIVIDENDOS O PARTICIPACIONES DECRETADOS EN

ACCIONES, CUOTAS O PARTES DE INTERÉS SOCIAL.

36 RESULTADOS DEL EJERCICIO.

37 RESULTADOS DE EJERCICIOS ANTERIORES.

38 SUPERAVIT POR VALORIZACIONES.

425

13

0011 0010 1010 1101 0001 0100 1011

4. INGRESOS

GRUPOS CONTABLES

41 INGRESOS OPERACIONALES.

42 INGRESOS NO OPERACIONALES.

425

13

0011 0010 1010 1101 0001 0100 1011

5. GASTOS

GRUPOS CONTABLES

51 GASTOS OPERACIONALES DE ADMINISTRACIÓN.

52 GASTOS OPERACIONALES DE VENTAS.

53 GASTOS NO OPERACIONALES.

425

13

0011 0010 1010 1101 0001 0100 1011

6. COSTO DE VENTAS

GRUPOS CONTABLES

61 COSTO DE VENTAS Y PRESTACIÓN DEL SERVICIO.

62 COMPRAS.

425

13

0011 0010 1010 1101 0001 0100 1011

7. COSTO DE PRODUCCIÓN O

DE OPERACIÓN

GRUPOS CONTABLES

71 MATERIA PRIMA (INSUMOS AGROPECUARIOS).

72 MANO DE OBRA DIRECTA.

73 COSTOS INDIRECTOS.

74 CONTRATOS DE SERVICIOS.

425

13

0011 0010 1010 1101 0001 0100 1011

425

13

0011 0010 1010 1101 0001 0100 1011

425

13

0011 0010 1010 1101 0001 0100 1011