comunicado nº 73: programa de educación financiera a...

TRANSCRIPT

COMUNICADO Nº 73: Programa de Educación Financiera

A las/os Inspectoras/es Jefas/es de Región 2, 4, 6, 8 y 9

A las/os Inspectoras/es Jefas/es de Distrito de Lomas de Zamora, Lanús, Avellaneda, Quilmes, San Fernando, San Isidro, Vicente López, Tigre, Morón, Ituzaingó y José C. Paz. A las/os Inspectoras/es de Secundaria

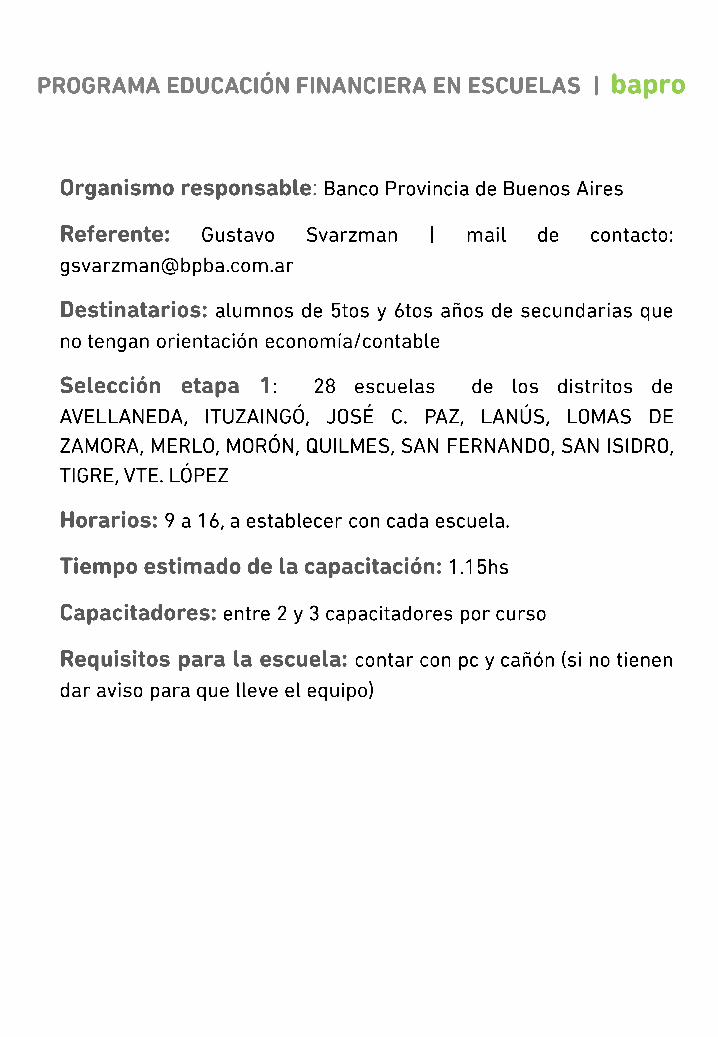

Esta Dirección invita a participar a una jornada de capacitación que llevará

adelante el Banco de la Provincia de Buenos Aires en el marco del Programa Educación Financiera. La misma está destinada a alumnos de 5º y 6º de

Escuelas de Educación Secundaria que no cuenten con la Orientación Economía y Administración. Para coordinar dicha participación se pondrá en contacto con ustedes el referente del Programa Gustavo Svarzman. Se adjunta a este comunicado el listado de escuelas seleccionadas y powerpoint con el

contenido de la capacitación.

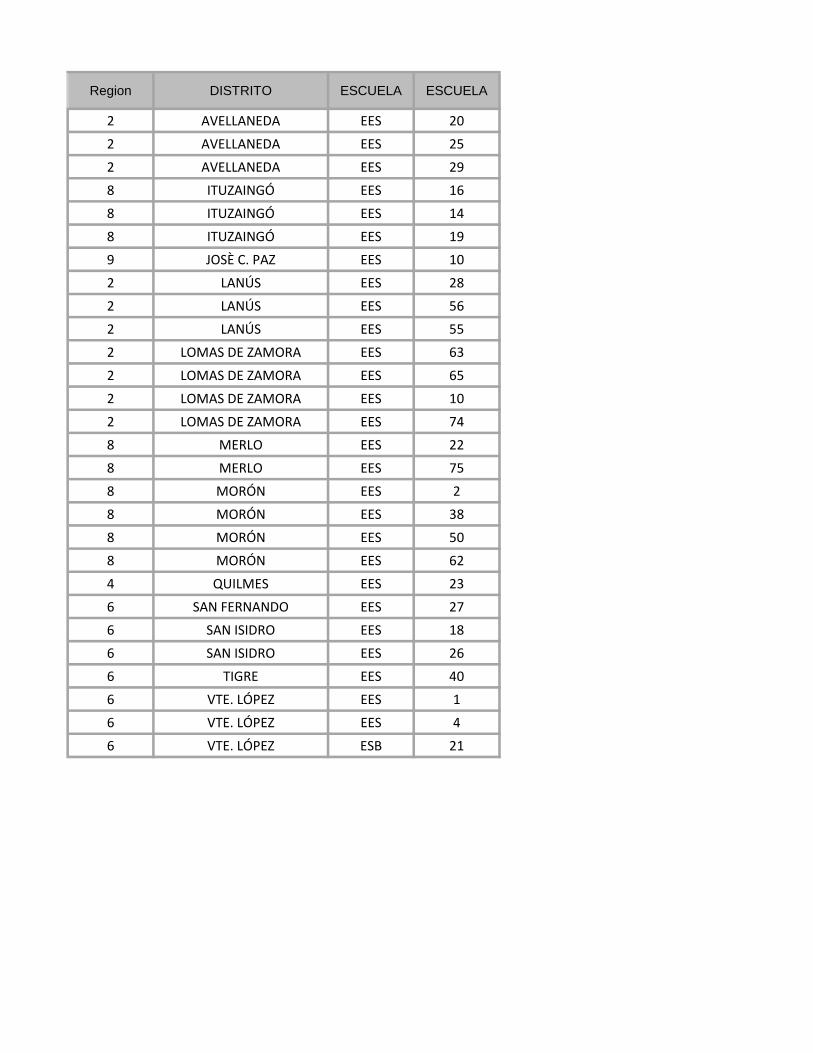

Region DISTRITO ESCUELA ESCUELA

2 AVELLANEDA EES 20

2 AVELLANEDA EES 25

2 AVELLANEDA EES 29

8 ITUZAINGÓ EES 16

8 ITUZAINGÓ EES 14

8 ITUZAINGÓ EES 19

9 JOSÈ C. PAZ EES 10

2 LANÚS EES 28

2 LANÚS EES 56

2 LANÚS EES 55

2 LOMAS DE ZAMORA EES 63

2 LOMAS DE ZAMORA EES 65

2 LOMAS DE ZAMORA EES 10

2 LOMAS DE ZAMORA EES 74

8 MERLO EES 22

8 MERLO EES 75

8 MORÓN EES 2

8 MORÓN EES 38

8 MORÓN EES 50

8 MORÓN EES 62

4 QUILMES EES 23

6 SAN FERNANDO EES 27

6 SAN ISIDRO EES 18

6 SAN ISIDRO EES 26

6 TIGRE EES 40

6 VTE. LÓPEZ EES 1

6 VTE. LÓPEZ EES 4

6 VTE. LÓPEZ ESB 21

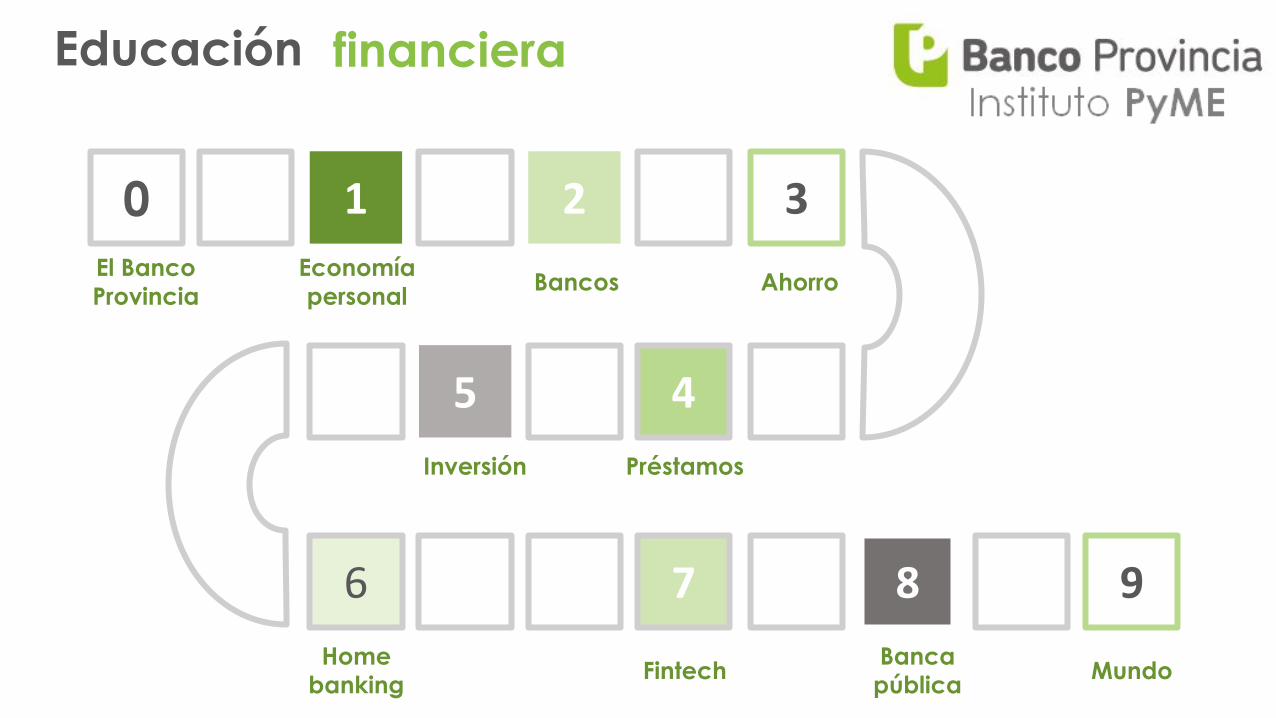

Educación financiera

Banca

pública

0 1 2

5 4

6 7 8

Economía

personal Bancos

Préstamos

Home

banking Fintech

El Banco

Provincia

3

Ahorro

Inversión

9

Mundo

Ingresos

y gastos

Tipos de

gasto

Economía

personal Ingresos, gastos y ahorro

Ingresos

El dinero que

obtenemos

El dinero que

gastamos

Egresos

Gastos imprescindibles

Gastos necesarios

Gastos evitables

Economía Personal

¿Para qué ahorrar?

Para consumir en el futuro algo que no podés comprar hoy, por no tener el

dinero suficiente

Para tener un capital que nos permita poner un negocio u

obtener una renta

Para tener una reserva ante una emergencia a

futuro.

Economía Personal

¿Qué significa estar bancarizado?

Seguridad Registro

y control Descuentos

y beneficios Acceso

a crédito Ahorro e

inversión No cargar

efectivo

Significa que resolvemos nuestras actividades económicas -compras, pagos, ahorro,

préstamos- a través de un banco, en el que guardamos nuestro dinero

Bancos

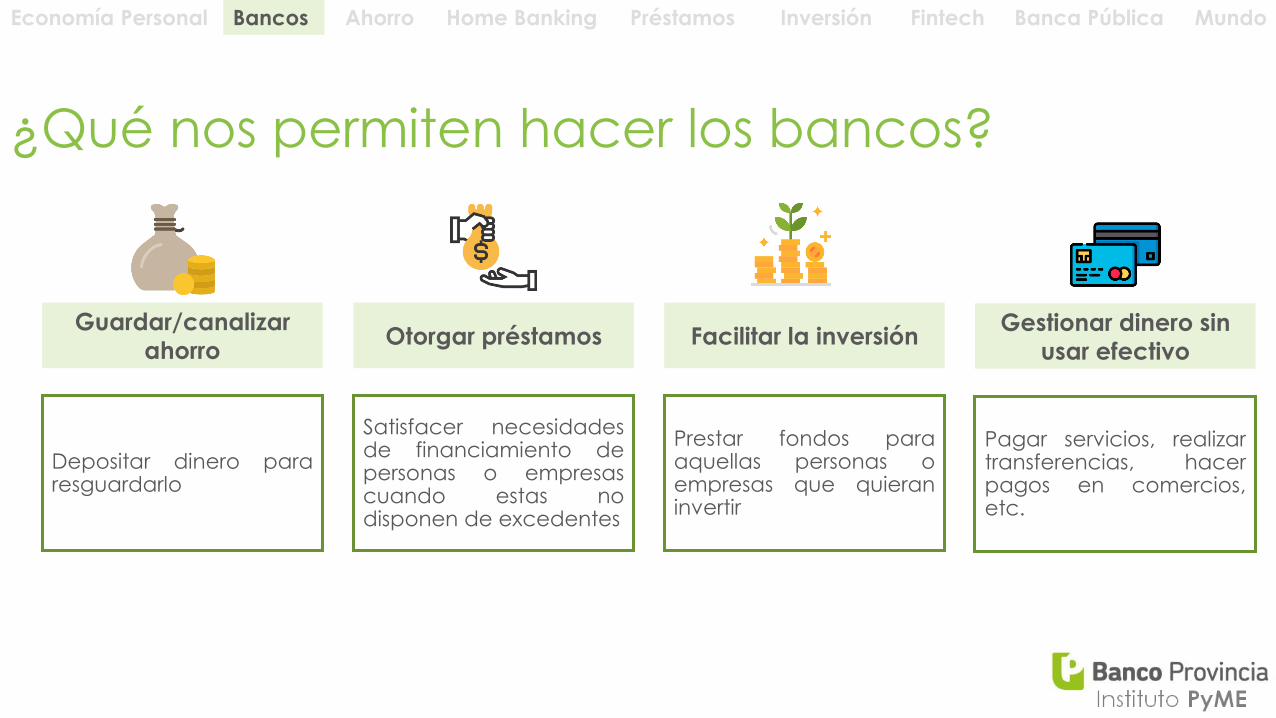

¿Qué nos permiten hacer los bancos?

Facilitar la inversión

Satisfacer necesidades de financiamiento de personas o empresas cuando estas no disponen de excedentes

Otorgar préstamos

Prestar fondos para aquellas personas o empresas que quieran invertir

Guardar/canalizar

ahorro

Depositar dinero para resguardarlo

Gestionar dinero sin

usar efectivo

Pagar servicios, realizar transferencias, hacer pagos en comercios, etc.

Bancos

Caja de

ahorro

Cuenta

corriente

Plazo fijo

• Los bancos cuentan con

distintas herramientas para

canalizar el ahorro.

• Todas permiten resguardar

el dinero, algunas tienen

costos asociados.

• Los bancos remuneran el

ahorro de los depositantes

¿Qué herramientas de ahorro existen?

Ahorro

¿Qué es una caja de ahorro?

• Es una cuenta bancaria personal y

gratuita (tanto en su apertura como en

su mantenimiento), en la que la persona

titular puede depositar dinero.

• El dinero se encuentra disponible para su

uso en cualquier momento, siempre y

cuando no se supere el saldo

depositado.

• Incluyen una tarjeta de débito gratuita,

que funciona como “llave” de la cuenta:

permite usar el dinero sin tener que

cargar con el efectivo.

Ahorro

¿Qué podemos hacer con la tarjeta de débito?

• Los fondos se restan (debitan)

de tu cuenta

automáticamente, en el mismo

momento del pago.

• También podés retirar efectivo

con tu compra.

• Extraer dinero en efectivo.

• Consultar el saldo y últimos movimientos

de tu cuenta.

• Realizar transferencias.

• Pagar todo tipo de servicios.

• Recargar el celular y la SUBE.

Ahorro

¿Quién puede tener una caja de ahorro?

En Argentina, toda persona tiene posibilidad de ser titular de una caja de ahorro.

Los menores de edad pueden acceder a una cuenta, realizar operaciones y tener tarjeta de

débito, pero el titular debe ser el padre, madre o representante legal.

Ahorro

Caja de ahorro: fácil de abrir

Para abrir una caja de ahorros,

simplemente debés acercarte a la

sucursal más cercana del Banco

Provincia e iniciar el trámite con tu

DNI.

El Banco Provincia facilita la

realización de trámites mediante

canales electrónicos.

El banco puede cerrar la cuenta cuando no hayas realizado

movimientos o la cuenta no tenga

saldo por 730 días corridos.

Ahorro

¿Qué es un plazo fijo?

Es el depósito de un monto de dinero durante un plazo de tiempo determinado, durante el

cual no se puede retirar el dinero del banco.

Cuánto dinero |Cuánto tiempo | Tasa

$1.000 365 días 45%

Por 365 días, esos $1.000 no

aparecen en mi cuenta y no

los puedo usar.

A los 365 días, me aparecen

en la cuenta $1.450, que

puedo usar o re-invertir.

Ahorro

Algunas operaciones del home banking

Consulta saldos

y movimientos

Recargas de

celular

Recargas de

SUBE

Compra/Venta

de dólares

Cambio límite

extracción

Pagos

Transferencias

Consulta tarjeta

de crédito

Plazos Fijos

Consulta CBU

Home Banking

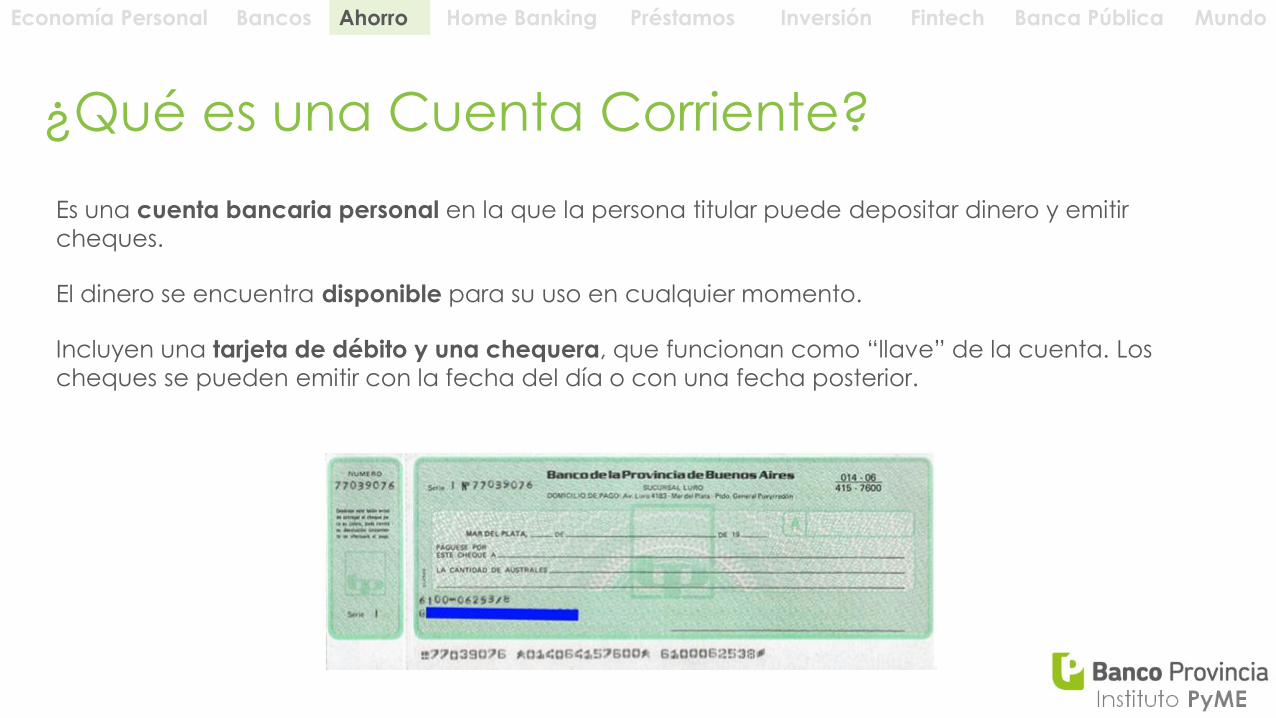

¿Qué es una Cuenta Corriente?

Es una cuenta bancaria personal en la que la persona titular puede depositar dinero y emitir

cheques.

El dinero se encuentra disponible para su uso en cualquier momento.

Incluyen una tarjeta de débito y una chequera, que funcionan como “llave” de la cuenta. Los cheques se pueden emitir con la fecha del día o con una fecha posterior.

Ahorro

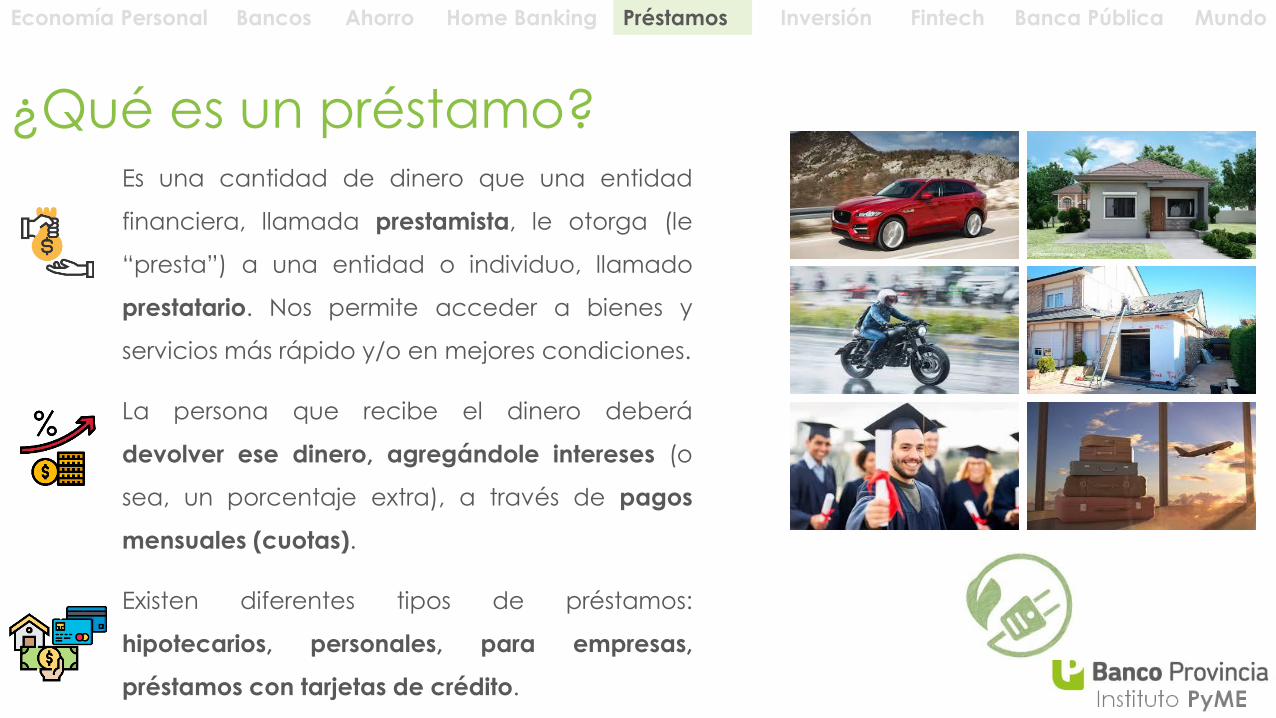

Es una cantidad de dinero que una entidad

financiera, llamada prestamista, le otorga (le

“presta”) a una entidad o individuo, llamado

prestatario. Nos permite acceder a bienes y

servicios más rápido y/o en mejores condiciones.

La persona que recibe el dinero deberá

devolver ese dinero, agregándole intereses (o

sea, un porcentaje extra), a través de pagos

mensuales (cuotas).

Existen diferentes tipos de préstamos:

hipotecarios, personales, para empresas,

préstamos con tarjetas de crédito.

¿Qué es un préstamo?

Préstamos

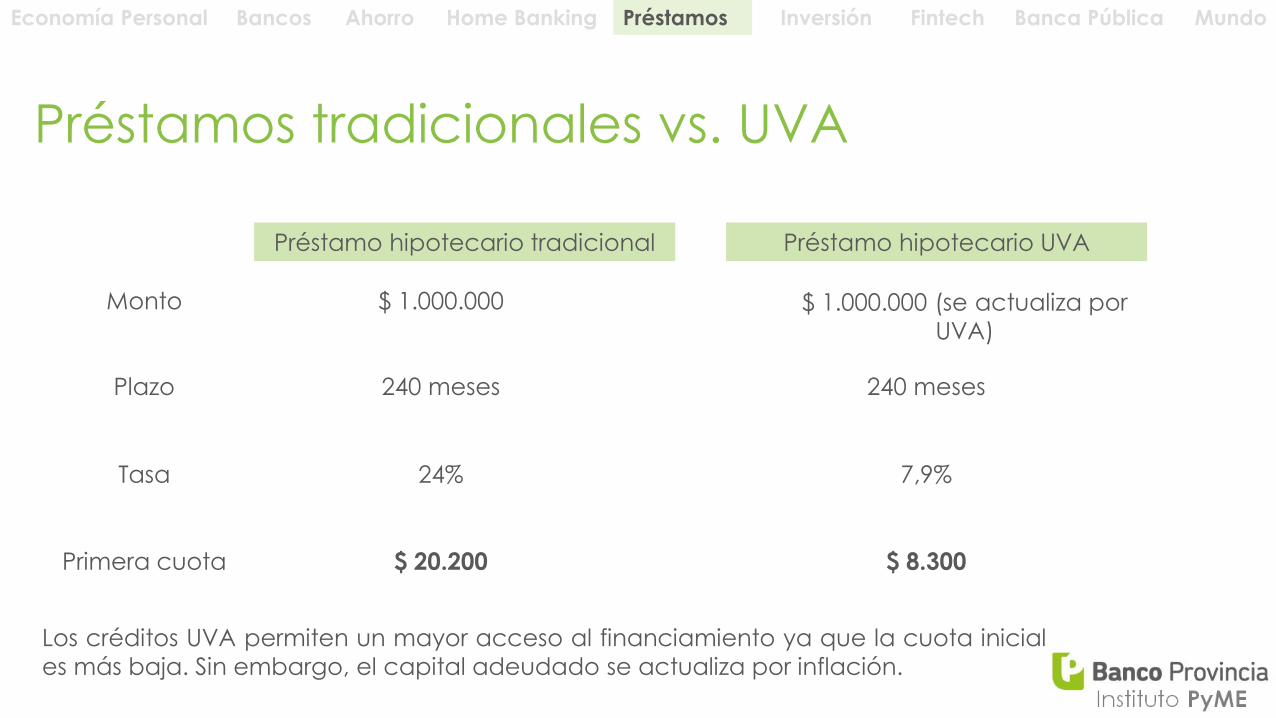

Préstamos tradicionales vs. UVA

Préstamo hipotecario tradicional Préstamo hipotecario UVA

Monto

Plazo

Tasa

Primera cuota

240 meses

$ 20.200

24%

$ 1.000.000

240 meses

$ 8.300

7,9%

$ 1.000.000 (se actualiza por

UVA)

Los créditos UVA permiten un mayor acceso al financiamiento ya que la cuota inicial

es más baja. Sin embargo, el capital adeudado se actualiza por inflación.

Préstamos

Al comprar en cuotas, el monto total se divide por esa cantidad

de cuotas.

Cuando comprás en cuotas con interés, a cada cuota se le suma

un porcentaje extra.

Compará la diferencia entre el precio al contado y el precio que

terminarás pagando cuando se sumen los intereses de cada

cuota, en relación a la inflación esperada.

Tarjeta de crédito: pagos en cuotas

Total Total final

Total Total final

Préstamos

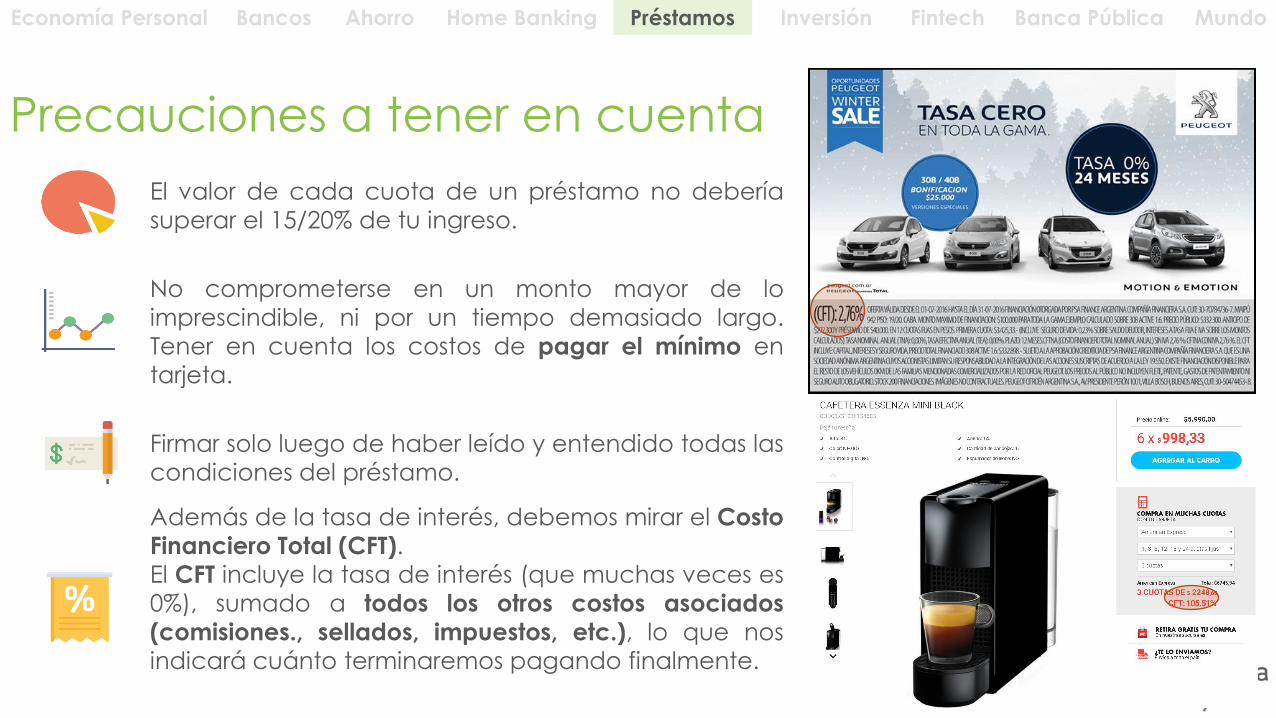

Precauciones a tener en cuenta

El valor de cada cuota de un préstamo no debería

superar el 15/20% de tu ingreso.

No comprometerse en un monto mayor de lo

imprescindible, ni por un tiempo demasiado largo.

Tener en cuenta los costos de pagar el mínimo en

tarjeta.

Firmar solo luego de haber leído y entendido todas las

condiciones del préstamo.

Además de la tasa de interés, debemos mirar el Costo

Financiero Total (CFT).

El CFT incluye la tasa de interés (que muchas veces es

0%), sumado a todos los otros costos asociados

(comisiones., sellados, impuestos, etc.), lo que nos

indicará cuánto terminaremos pagando finalmente.

Préstamos

¿En qué podemos invertir?

Bonos: Son instrumentos de Renta Fija, poseen un cronograma de pagos futuros conocidos

para el inversor al momento de la emisión y/o la compra. Representan emisiones de

deuda que pueden realizar tanto el Estado como una empresa privada y se pueden

negociar en el mercado de capitales.

¿Qué tipo de instrumentos de Renta Fija existen?

• Títulos Públicos • Obligaciones Negociables

Acciones: Son instrumentos de Renta Variable, poseen un cronograma de pagos futuros

desconocidos para el inversor al momento de la emisión y/o la compra. Su

rentabilidad se encuentra sujeta a la evolución de un patrimonio determinado o a

las variaciones del mercado. El resultado que se obtenga va a surgir de la variación

entre el precio de compra y de venta en el mercado secundario .

Inversión

Ahorro

Prestamos

o Caja de ahorro

o Plazo fijo

o Cuenta comitente

o Personal

o Hipotecario

o Prendario

o Tarjeta de crédito

o Inversión

o Capital de trabajo

o Descubierto

o Descuento de cheques

o Tarjeta de crédito

o Caja de ahorro

o Cuenta corriente

o Plazo fijo

o Cuenta comitente

Herramientas

¿Qué podemos hacer en el banco?

Cobrar sueldo/asignación/ jubilaciones

Guardar nuestros ahorros

Obtener un préstamo (personal,

hipotecario, tarjeta de crédito)

Pagar servicios e impuestos

(teléfono, luz, agua, etc.)

Enviar y recibir dinero

Obtener medios de pago

(cheques)

Consultar con personal

especializado Programa de beneficios

Ahorro Préstamos Inversión Home Banking

Fintech

Las Fintech son tecnologías nuevas aplicadas a servicios financieros.

Permiten realizar las operaciones financieras a través dispositivos

electrónicos.

En Argentina ya existen bancos 100% digitales y una gran cantidad de

plataformas que permiten realizar pagos, tomar préstamos y realizar

inversiones de manera online.

Es probable que la difusión de las Fintech modifique en algunos años la

manera de operar de los bancos tradicionales

Fintech

¿Qué es una billetera virtual?

Es un sistema por el cual el celular, a través de una aplicación gratuita, puede

funcionar como monedero digital para pagar y enviar dinero.

¿Qué podés hacer con una billetera virtual?

Comprar: comprá o pagá por productos y servicios en los comercios adheridos.

Enviar: enviale dinero a tus familiares, amigos y conocidos.

Retirar: retirá efectivo en los puntos disponibles.

Fintech

¿Cuál es el rol del banco público?

Regulación

• Precio testigo

• Fallas de mercado

• Rol contra cíclico

• Fomentar el desarrollo económico

• Financiar sectores con dificultades de acceso al crédito

• Facilitar el acceso a los servicios financieros

Ejes

• Vivienda

• PyMEs

Banca Pública

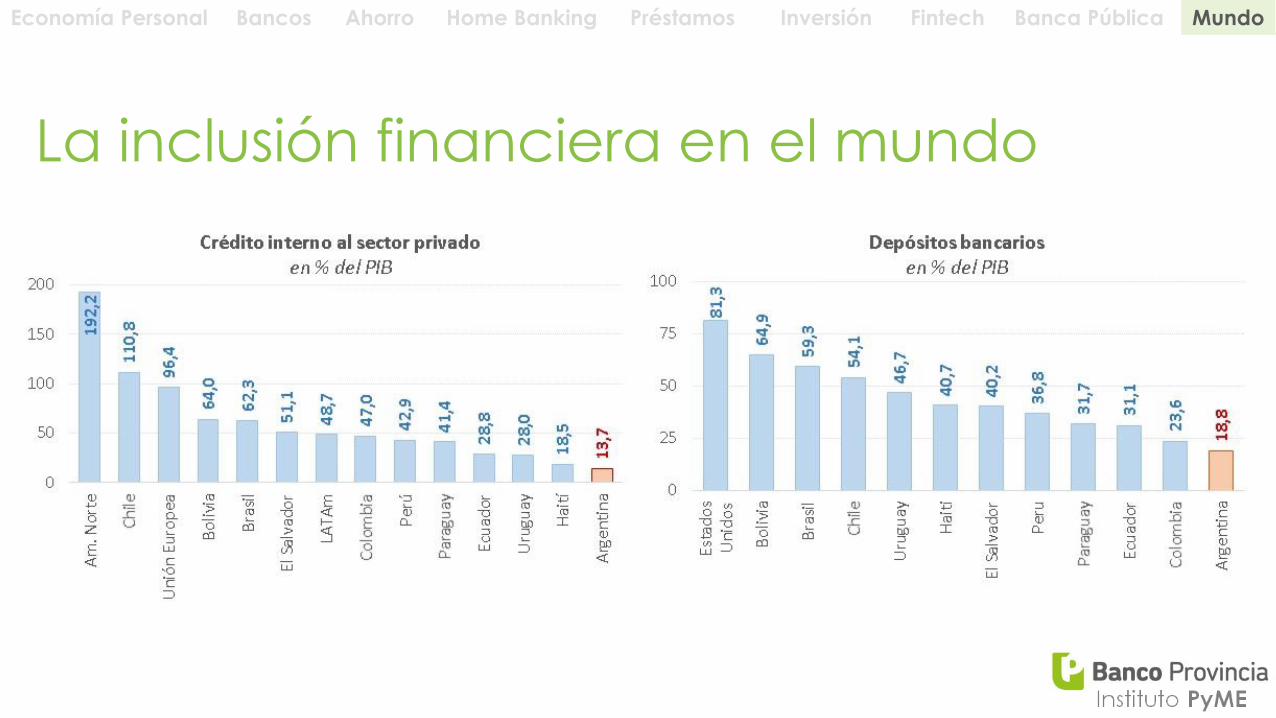

La inclusión financiera en el mundo

Mundo