comprobación fiscal para el sector ganadero - cnogcnog.org.mx/_documentos/mensaje7.pdf ·...

TRANSCRIPT

Comprobación Fiscal para el Sector Ganadero

Indice

I. Objetivo.

II. Razones del cambio de Factura en papel a electrónica.

III. Emisión y recepción de facturas.

IV. Origen del esquema de Comprobación del Sector Ganadero.

V. Esquema 2013 de comprobación fiscal del Sector Ganadero.

VI. Estadísticas.

Objetivo

Ofrecer un panorama sobre la Factura Electrónica

para el Sector Ganadero asociado

con el esquema de sistema-producto.

Evasión fiscal

Cumplimiento

Ecología

• El monto de evasión fiscal de 2007 a 2009 fue de 45,852 mdp.

• Operaciones inexistentes 1,367 mdp.

• Costos y procesos administrativos en papel muy complejos.

• Excesivo consumo de papel, de 50 a 60 arboles cortados por cada millón de Facturas Impresas

Costos

Razones para el Cambio

Cambio paulatino de Factura en papel a

Factura Electrónica

Proceso paulatino de cambio 2004 - 2012

FACTURACIÓN EN PAPEL ESQUEMA 2011

Solicitud de Folios con Fiel por el propio contribuyente. Elaboración por medios propios y con Código de Barras.

CFD

FACTURACIÓN ELECTRÓNICA MODELO 2013

Certificación a través de un

Proveedor Autorizado de Certificación

CFD-I

FACTURACIÓN ELECTRÓNICA MODELO 2010

Emisión por medios propios o a través de proveedor

FACTURACIÓN EN PAPEL 2010 VIGENTE HASTA 31/12/2012

Aprobación de folios y elaboración por medio de impresor Autorizado

Esquema de Emisión para un contribuyente que no

cuenta con las facilidades del Sector Primario

Marco Normativo para la emisión y recepción del comprobante 2013

•Publicado el 12 de diciembre de 2011

•Publicado el 30 de diciembre de 2011 ANEXO 20

CÓDIGO FISCAL DE LA FEDERACIÓN

REGLAS DE RESOLUCIÓN MISCELÁNEA

Estándar Técnico I.- CFD II.- CFD-I

28.- Obligación de llevar contabilidad 29.- Expedición de comprobantes 29-A.- Requisitos de comprobantes 29-B.- Formas optativas de comprobación 29-C.- Requisitos de los comprobantes simplificados 29-D.- Transporte de mercancías

22 Requisitos

ARTÍCULOS

• Publicación Anual 28 de diciembre 2012.

CAPITULO I I.2.7. De los Comprobantes Fiscales Digitales a través de

Internet o Factura Electrónica. I.2.8. De las formas alternas de comprobación fiscal. I.2.9. De los comprobantes simplificados

CAPITULO II II.2.5. De los Comprobantes Fiscales Digitales a través

de Internet o Factura Electrónica. II.2.6. De las formas alternas de comprobación. II.2.7. De los prestadores de servicios de generación de

CFD del sistema de producto

Esquema 2010

La regla era el uso de papel

98% de los contribuyentes emitían factura impresa

La opción era usar factura electrónica

2% de los contribuyente emitían factura electrónica

La regla es el uso de la factura electrónica.

La opción es el uso de papel.

Esquema 2011, 2012, 2013…

Evolución del esquema Normativo para la emisión y recepción del comprobante 2013

Definiciones

Es el mensaje de datos que contiene información, generada, enviada, recibida, o archivada por medios electrónicos, ópticos o de cualquier

otra tecnología.

¿Qué es un Documento

Digital?

Es el conjunto de datos que se adjuntan a un documento digital, cuyo propósito es identificar al emisor del mensaje como autor legítimo de éste, tal y como si se tratara de una firma autógrafa. Una Firma Electrónica Avanzada permite:

• Identificar quién es el autor de un documento electrónico. • Verificar que el documento electrónico no haya sido alterado.

¿Qué es la

FIEL?

¿Qué es la Factura

Electrónica?

• Documento digital o electrónico que integra los datos de un comprobante fiscal, con elementos de seguridad basados en estándares mundialmente reconocidos.

• Forma de comprobación para ingresos, egresos y propiedad de

mercancías en traslado.

Definiciones

¿Qué es un Sello Digital?

¿Qué es el XML?

¿Qué en un Certificado

de Sello Digital?

Es una Firma Electrónica Avanzada asociada a un mensaje de datos, que en el caso de los Comprobantes Fiscales Digitales

permitirá identificar plenamente al emisor del comprobante.

• Es un mensaje electrónico que acredita que un documento digital fue recibido, y se presumirá salvo

prueba en contrario que se recibió en la hora y fecha que se consigne en el documento digital, pudiéndose verificar

así su autenticidad.

• Es un lenguaje que permite organizar datos o información mediante etiquetas

• Crea archivos de texto, organizados con etiquetas que contienen información de manera estructurada.

• Permite la definición de un estándar para el manejo de información

eXtensible Markup Language

1.- Requisitos y herramientas para expedir

Facturas Electrónicas.

2.- Contar con un

programa de generación de

Factura Electrónica

3.- Sellar Facturas Electrónicas

4.- Contar con un

Proveedor Autorizado de Certificación

(PAC ).

5.- Entregar la

Factura Electrónica XML y expresión

impresa

6.- Podrá Validar las facturas

recibidas

7.- Consulta de Factura

Electrónica

8.- Almacenar el Comprobante

Fiscales

• RFC • FIEL • Certificado de

Sello Digital

Ciclo de Emisión Contribuyente Común

¿Cómo hacer una Factura Electrónica?

1.- Capturar sus datos

2.- Certificado de Sello Digital

¿Cómo hace una Factura Electrónica ?

4.- Factura Electrónica sellada

3.- Capturar datos de la Factura Electrónica

¿De dónde viene el esquema de emisión de comprobantes del Sector Ganadero?

Facturación en papel en 2010

Consideraciones de los esquemas de emisión en papel

Comprobantes en papel elaborados por impresores autorizados

• A partir de 2011 desaparece la figura del impresor autorizado

• El Artículo Décimo Transitorio del Código Fiscal de la Federación establece en su fracción II, la posibilidad de utilizar comprobantes elaborados por impresor autorizado por el SAT hasta que se agote la vigencia de los mismos.

Resolución de Facilidades Administrativas

• Facturación por cuenta de pequeños ganaderos (Artículo tercero transitorio de la RMFA).

Emisión y Situación actual del Sector

Facilidades Administrativas

• En el Artículo SEXTO resolutivo de la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2009, publicada el 7 de agosto de 2009 se establece que en materia de ISR e IETU, las personas físicas y morales que adquieran los bienes a que se refiere la regla I.2.22.1, podrán comprobar mediante autofactura las erogaciones que realicen con un proveedor no inscrito siempre que:

• Sea la única compra que en 2009 se hubiera documentado de esa manera respecto a

dicho productor.

• Inicie el proceso de inscripción del productor. • A partir de las subsecuentes compras, se estará a lo dispuesto para la emisión de

comprobantes fiscales digitales por las ventas realizadas y servicios prestados por personas físicas a que se refiere la multicitada RMF.

0

Régimen de transición de Autofactura Principales consideraciones

A través de la resolución a la CNOG expedir comprobantes por cuenta de sus socios Personas Físicas por conducto de una asociación ganadera

3 •Aviso con listado de los agremiados

•Registros de la operación (reporte de facturas elaboradas)

Productor Ganadero

Venta Compra

Proporciona datos

•Nombre

•RFC

2 •Solicita Folios en el Sistema Integral de Comprobantes Fiscales (SICOFI) y acude con Impresor Autorizado

•Elabora el comprobante

Administración Local de

Servicios al Contribuyente

ALSC

Asociación Ganadera

1

Esquema de Facturación hasta 2012

Resolución particular otorgada a la CNOG el 8 de diciembre de 2012

Factura que fue posible emitir hasta 2012

Resolución particular hasta 2012

Esquema de Facturación hasta 2012

Esquema de emisión de Facturas vigentes a partir de enero de 2013 para el ganadero

Uniones Ganaderas

• Organización que agrupa a Asociaciones Ganaderas en una región o un estado.

94

• Organización que agrupa a ganaderos en un Municipio.

640 • Ofrecen el servicio de generación de CFD a sus asociados a través de los servicios

prestados por la CNOG. • Cuentan con un certificado de Sello Digital (CSD) • Dan fe de las operaciones realizadas por sus asociados con la firma digital en

cada documento a partir de su CSD.

Asociaciones

Estructura del Sector

• Es quien vende sus productos a través de servicio prestado por asociaciones a las cuales están inscritos.

• Deben estar registrados con su RFC como contribuyentes del sector primario.

• Persona física o moral que cuyos ingresos provienen de la venta de ganado. Compra de ganado

Venta de ganado

• Organismo que agrupa a miembros de la Cadena Productiva que funge como Proveedor Autorizado por el SAT para brindar los servicios de facturación electrónica.

CNOG Confederación Nacional de Organizaciones Ganaderas

•Publicado el 12 de diciembre de 2011

LEY DEL IMPUESTO SOBRE LA RENTA

CÓDIGO FISCAL DE LA FEDERACIÓN

REGLAS DE RESOLUCION MISCELANEA

ARTÍCULOS Art. 81.- Exento del pago de ISR hasta de 20 veces el SMGZ Art. 109-XXVII.- No pagara ISR hasta de 40 veces el SMGZ

28.- Obligación de llevar contabilidad 29.- Expedición de comprobantes 29-A.- Requisitos de comprobantes 29-B.- Formas optativas de comprobación 29-C.- Requisitos de los comprobantes simplificadas 29-D.- Transporte de mercancías

22 Requisitos

ARTÍCULOS

• Publicación Anual 28 de diciembre 2012.

CAPITULO I I.2.4.4 Inscripción al RFC de personas físicas del sector

primario por los adquirientes de sus bienes o servicios

Marco Normativo del Sector Ganadero

LEY DEL IMPUESTO EMPRESARIAL A TASA UNICA

ARTÍCULOS 4-IV.- Exento de pago de IETU para los que no pagan ISR

•Publicado el 1 de enero de 2008

Requisitos para ser Proveedor Servicios de Factura Electrónica Sistema Producto

Requisitos para emitir una Factura Electrónica

Escrito de manifiesto para ser Prestador. Estar al corriente de sus obligaciones fiscales Tener la Fiel vigente Proporcionar elementos necesarios para la evaluación y pruebas a los sistemas que ofrezca, exhibir en dos ejemplares de CFD que genere su sistema en CD o DVD Copia certificada del poder notarial o carta poder Identificación oficial vigente

Nombre o razón social Clave del RFC Número del CSD Fecha de la autorización de Internet del SAT Número de autorización Sello digital generador

Cobertura Nacional CNOG Factura Electrónica Sector Ganadero Prestador de Servicios de Generación de CFD para Sector Primario

Obligaciones

Guardar la información de las facturas electrónicas generadas.

Tener el conocimiento y autorización de sus asociados para que el Proveedor de Factura Electrónica proporcione al SAT la información de los comprobantes emitidos.

Tramitar un certificado de sello digital para expedir Factura Electrónica ante el SAT

Asignar un número de folio a cada comprobante emitido

Asignara a las facturas electrónicas emitidos la sigla de identificación establecidas por el SAT

Verificar que la clave del RFC de quien vende este inscrita ante el SAT.

Poner a disposición de los compradores los medios para consultar y descargar las facturas electrónicas solicitados

Tener en todo momento a disposición del SAT, los resguardos de las facturas electrónicas emitidas.

Presentar al SAT un informe mensual de las Facturas Electrónicas emitidas.

CNOG Factura Electrónica Sector Ganadero Prestador de Servicios de Generación de CFD para Sector Primario

Cobertura Nacional

Almacenamiento de la factura electrónica

CAPITULO I

I.2.8.3.3.2.- Contribuyentes que reciban CFD’s, los almacenaran en medios magnéticos, ópticos u otra tecnología, en formato XML

CNOG Factura Electrónica Sector Ganadero Prestador de Servicios de Generación de CFD para Sector Primario

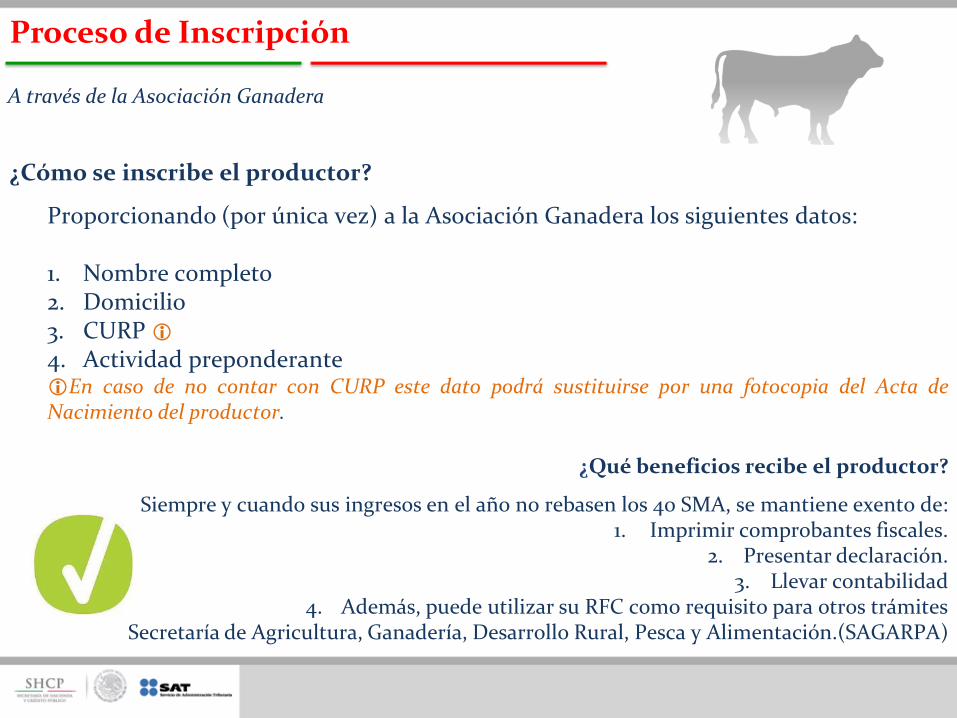

Proceso de Inscripción

¿Cómo se inscribe el productor?

Proporcionando (por única vez) a la Asociación Ganadera los siguientes datos: 1. Nombre completo 2. Domicilio 3. CURP

4. Actividad preponderante En caso de no contar con CURP este dato podrá sustituirse por una fotocopia del Acta de Nacimiento del productor.

¿Qué beneficios recibe el productor?

Siempre y cuando sus ingresos en el año no rebasen los 40 SMA, se mantiene exento de: 1. Imprimir comprobantes fiscales.

2. Presentar declaración. 3. Llevar contabilidad

4. Además, puede utilizar su RFC como requisito para otros trámites Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.(SAGARPA)

A través de la Asociación Ganadera

Proceso de Inscripción

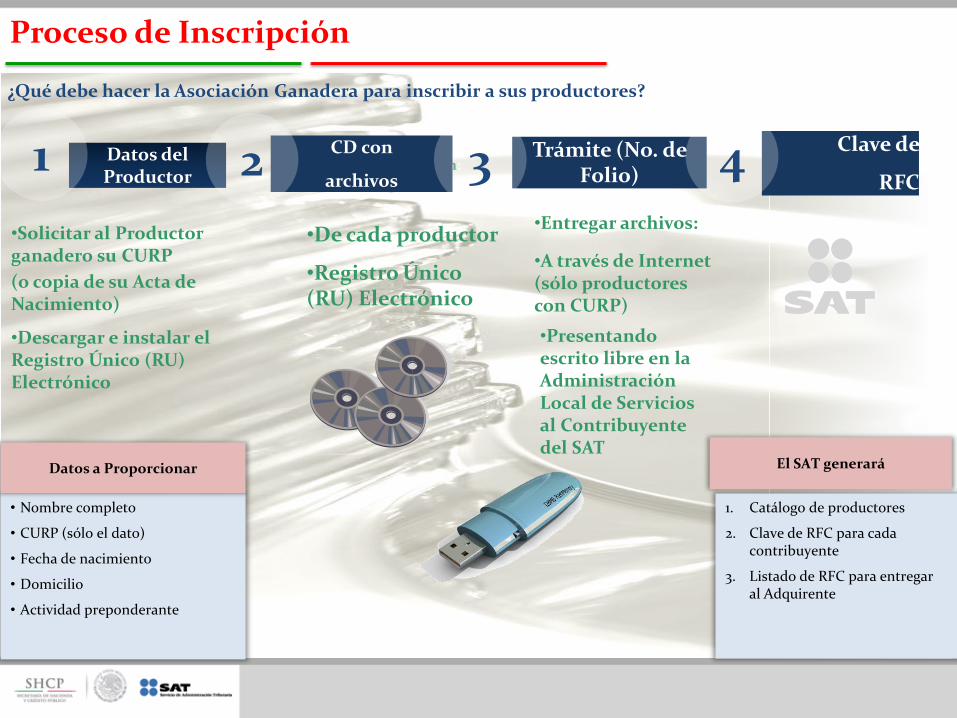

¿Qué debe hacer la Asociación Ganadera para inscribir a sus productores?

• Nombre completo

• CURP (sólo el dato)

• Fecha de nacimiento

• Domicilio

• Actividad preponderante

Datos a Proporcionar

1. Catálogo de productores

2. Clave de RFC para cada contribuyente

3. Listado de RFC para entregar al Adquirente

El SAT generará

Datos del Productor

Trámite (No. de Folio)

Clave de

RFC

•Presentando escrito libre en la Administración Local de Servicios al Contribuyente del SAT

•Entregar archivos:

•A través de Internet (sólo productores con CURP)

Capturar información:

•De cada productor

•Registro Único (RU) Electrónico

4 1

•Solicitar al Productor ganadero su CURP

(o copia de su Acta de Nacimiento)

•Descargar e instalar el Registro Único (RU) Electrónico

CD con

archivos

Proceso de Inscripción

2 3

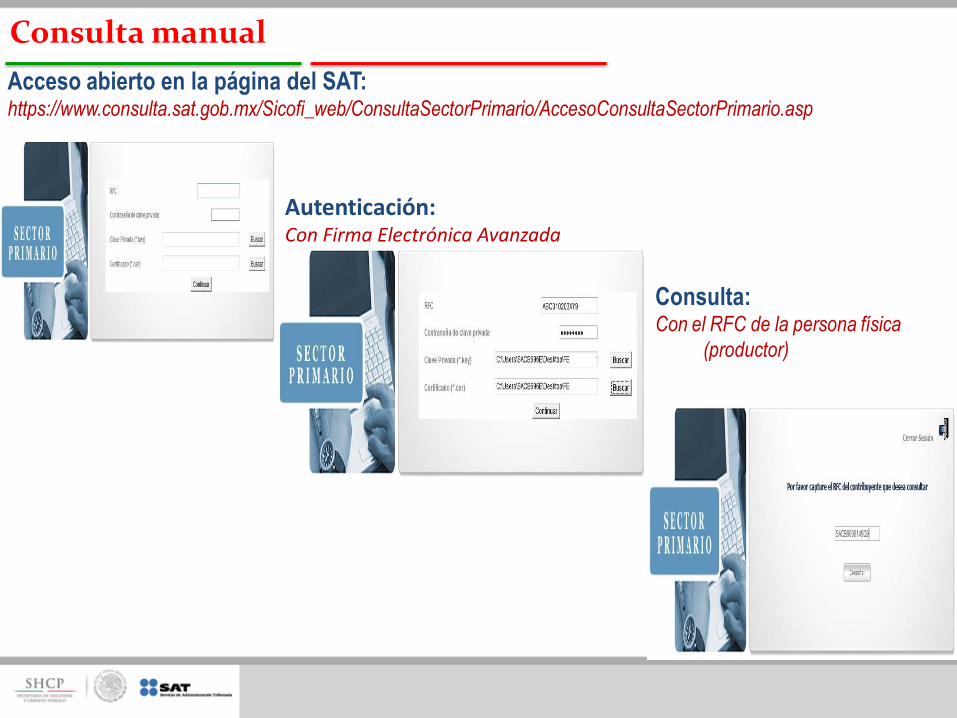

Acceso abierto en la página del SAT: https://www.consulta.sat.gob.mx/Sicofi_web/ConsultaSectorPrimario/AccesoConsultaSectorPrimario.asp

Consulta manual

Autenticación: Con Firma Electrónica Avanzada

Consulta: Con el RFC de la persona física

(productor)

Resultados: Ejemplo de resultado negativo:

el RFC introducido en este ejemplo corresponde

a un asalariado Resultados: Ejemplo de resultado positivo: Se

despliega un acuse de pertenencia al Sector Primario

Resultados: El acuse se puede imprimir para mejor referencia

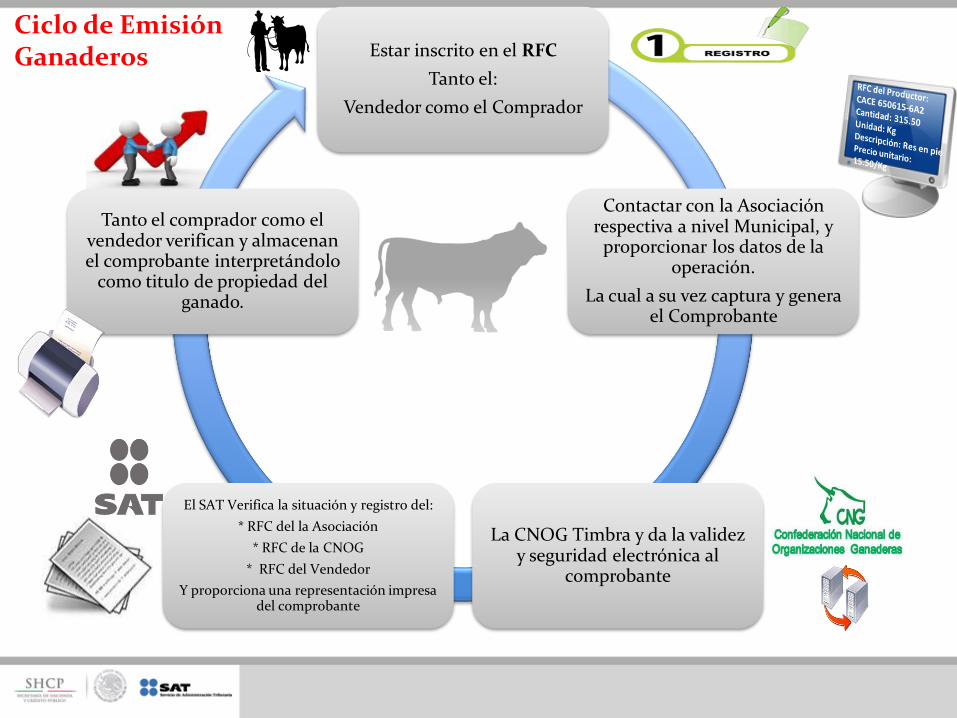

Estar inscrito en el RFC

Tanto el:

Vendedor como el Comprador

Contactar con la Asociación respectiva a nivel Municipal, y

proporcionar los datos de la operación.

La cual a su vez captura y genera el Comprobante

La CNOG Timbra y da la validez y seguridad electrónica al

comprobante

El SAT Verifica la situación y registro del:

* RFC del la Asociación

* RFC de la CNOG

* RFC del Vendedor

Y proporciona una representación impresa del comprobante

Tanto el comprador como el vendedor verifican y almacenan el comprobante interpretándolo

como titulo de propiedad del ganado.

Ciclo de Emisión Ganaderos

¿Qué papel juega cada participante?

Monitor estadístico

Vendedor de Ganado

CFD

Vende su Ganado

1 Comprador de Ganado

2 CNOG vía una

Asociación Ganadera

3 S A T 4

Deduce sus adquisiciones

• Sí está inscrito (RFC).

• Contacto con el Comprador y con el SAT.

• El vendedor es el emisor del comprobante.

• Se encuentra agremiado a la CNOG quien es un Prestador de Servicio de Facturación (PSGCFDI).

• Comprador con un RFC.

• Contacto con el SAT, con el Vendedor y con el Prestador de Servicio de Facturación (PSGCFDI).

• Es el receptor del comprobante.

• Deduce el 100% de sus adquisiciones.

Ofrece el servicio de CFDI

• Tiene autorización del SAT.

• Cuenta con las aplicaciones necesarias para ofrecer el servicio y enviar datos al SAT.

• Recibe peticiones de facturar de parte de la Asociación Ganadera.

• Verifica que el RFC del productor exista y tenga permisos para facturar.

Controla Ingresos

• Cuenta con un padrón confiable y certeza en la información.

• Contacto con los todos los participantes.

• Recibe la información en línea CFD y cuenta con acceso a monitores estadísticos para evaluar el desempeño.

• Puede imputar ingresos y actualizar obligaciones.

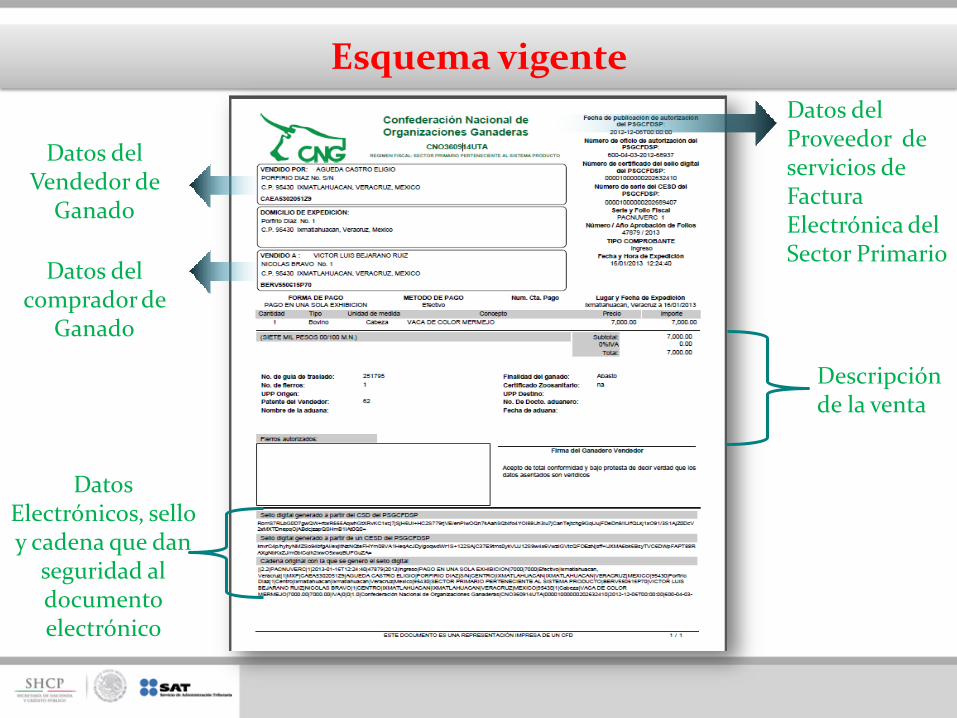

Esquema de operación vigente

Esquema vigente

Datos del Proveedor de servicios de Factura Electrónica del Sector Primario

Datos del Vendedor de

Ganado

Datos del comprador de

Ganado

Datos Electrónicos, sello y cadena que dan

seguridad al documento electrónico

Descripción de la venta

Estadísticas

Estadísticas Sector Primario – Sistema Producto

Cifras totales acumuladas al cierre de Abril de 2013

Facturas emitidas 5.10 millones de facturas

electrónicas

Adquirentes receptores 8,622

Productores emisores de Factura Electrónica

565 mil

Proveedores de Servicios de Factura Electrónica.

2 esquema Sistema Producto

10 Para Sector Primario

3,331,770

2,529,108 emisores

172.014 emisores CFD

Factura electrónica Modelo 2010 Opcional

Factura impresa CBB

Opcional

630, 648 emisores CFD-I

Factura Electrónica Modelo 2011 Obligatorio

TOTAL

76 %

17%

7 %

100 %

Total de Contribuyentes Emisores Al mes de Abril 2013

Total de Contribuyentes Emisores Al mes de Abril 2013

El crecimiento de emisores de enero 2012 y hasta Abril de 2013 es de 268,862 contribuyentes

802,662

2013

Diciembre Enero Febrero

755,824 772,884

172,014 21%

630,648 79%

Comprobantes Fiscales Digitales (CFD)

Comprobantes Fiscales Digitales por Internet (CFDI)

Contribuyentes que emiten Factura Electrónica 802,662 100 %

Comprobantes Fiscales Digitales (CFD) 172,014 21%

Comprobantes Fiscales Digitales por Internet (CFDI) 630,648 79%

Marzo

787,347 Enero

Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre

533,800 548,186 563,327 586,289 600,380 617,416 637,850 654,240 668,530 686,594 692,153

721,993

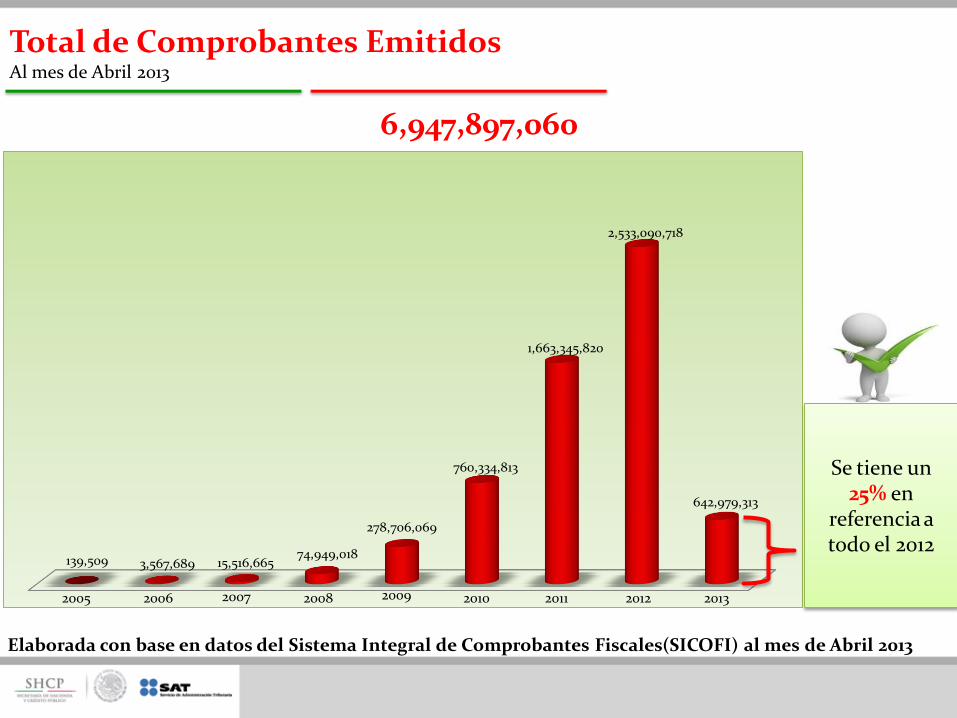

Total de Comprobantes Emitidos Al mes de Abril 2013

2005 2006 2007 2008 2009 2010 2011 2012 2013

139,509 3,567,689 15,516,665 74,949,018

278,706,069

760,334,813

1,663,345,820

2,533,090,718

642,979,313

Elaborada con base en datos del Sistema Integral de Comprobantes Fiscales(SICOFI) al mes de Abril 2013

Se tiene un 25% en

referencia a todo el 2012

6,947,897,060

En el Portal de internet •Dudas en materia fiscal, son atendidas dentro de los 3 días hábiles

siguientes a su recepción. • Se cuenta con diversas ayudas y secciones de preguntas frecuentes. • Se orienta paso a paso al contribuyente con videos. •Orientación vía Chat. • Foros de discusión.

Redes sociales El SAT tiene presencia en:

Twitter YouTube Facebook Flickr

Atención telefónica Para recibir asesoría o asistencia Telefónica: • 01 800 INFOSAT (018004636728) Nacional, Estados Unidos y Canadá.

Atención telefónica directa a contribuyentes con clave de acceso. Además, para algunos contribuyentes es posible presentar declaración vía

telefónica y obtienen un folio como acuse de presentación, vía un SMS.

Atención en módulos. • El contribuyente puede acudir a cualquiera de los 165 Módulos del SAT

en todo el país. • Se cuenta con un sistema de citas que ayuda a disminuir los tiempos de

espera de los contribuyentes.

Esquemas de Asistencia al Contribuyente