compaÑÍas de servicios

TRANSCRIPT

CONTABILIDAD DE COSTOSTEMA:

COMPAÑIAS DE SERVICIOSNOMBRE:

MAYRA VARGAS RUIZCURSO: 3 A NOCTURNO

UNIVERSIDAD LAICA VICENTE ROCAFUERTE

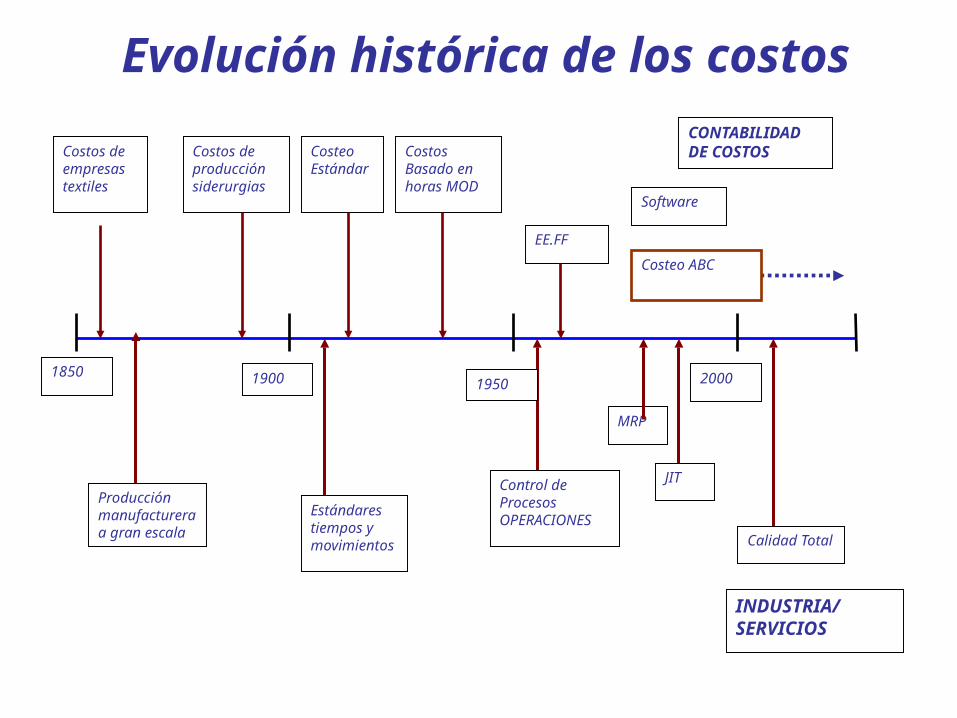

Evolución histórica de los costos

Costos de empresas textiles

Costos de producción siderurgias

MRP

Software

CONTABILIDAD DE COSTOS

EE.FF

1850 1900 1950 2000

Costos Basado en horas MOD

Costeo Estándar

Costeo ABC

Control de ProcesosOPERACIONES

Estándares tiempos y movimientos

Producción manufacturera a gran escala

JIT

Calidad Total

INDUSTRIA/SERVICIOS

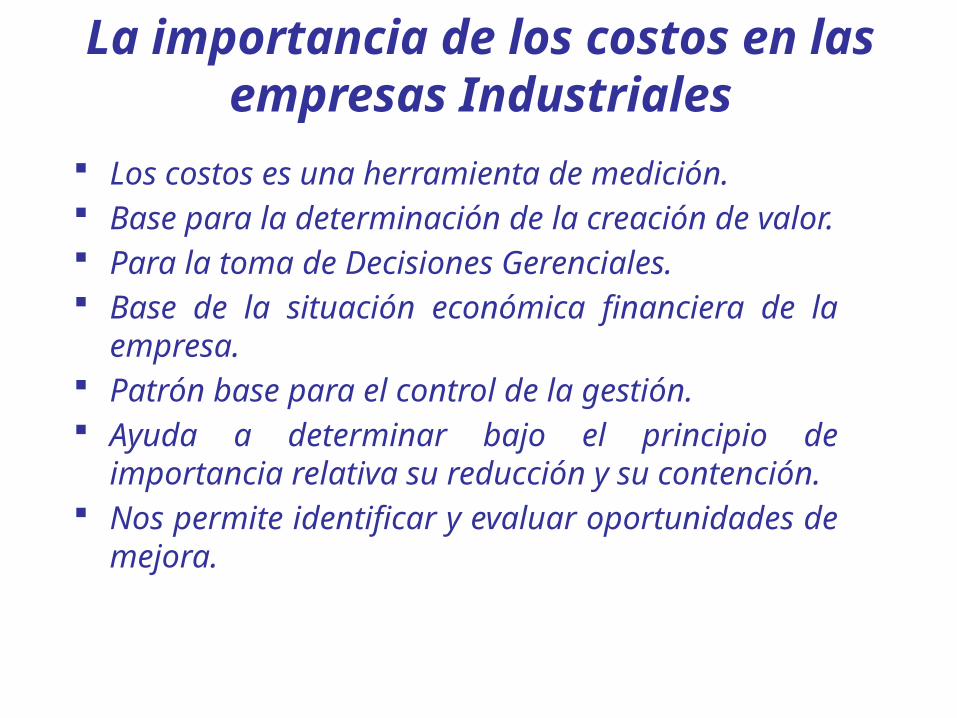

Los costos es una herramienta de medición. Base para la determinación de la creación de valor. Para la toma de Decisiones Gerenciales. Base de la situación económica financiera de la

empresa. Patrón base para el control de la gestión. Ayuda a determinar bajo el principio de importancia

relativa su reducción y su contención. Nos permite identificar y evaluar oportunidades de

mejora.

La importancia de los costos en las empresas Industriales

1. Costo.

2. Calidad.

3. Tiempo.

4. Innovación.

Factores de éxito de una organización

Las Actividades Empresariales

COMPRA ALMACENA VENDE

MercaderíasA qué Costo

MercaderíasCuánto cuesta?

MercaderíasA qué valor?

COMPRA ALMACENA PRODUCE VENDE

MaterialesMP,MA,EE,S

UA qué

Costo?

MaterialesMP,MA,EE,S

UCuánto cuesta?

ProductosTerminados

A qué costo?

ProductosTerminadosA qué valor?

Actividad Comercial

Actividad Industrial

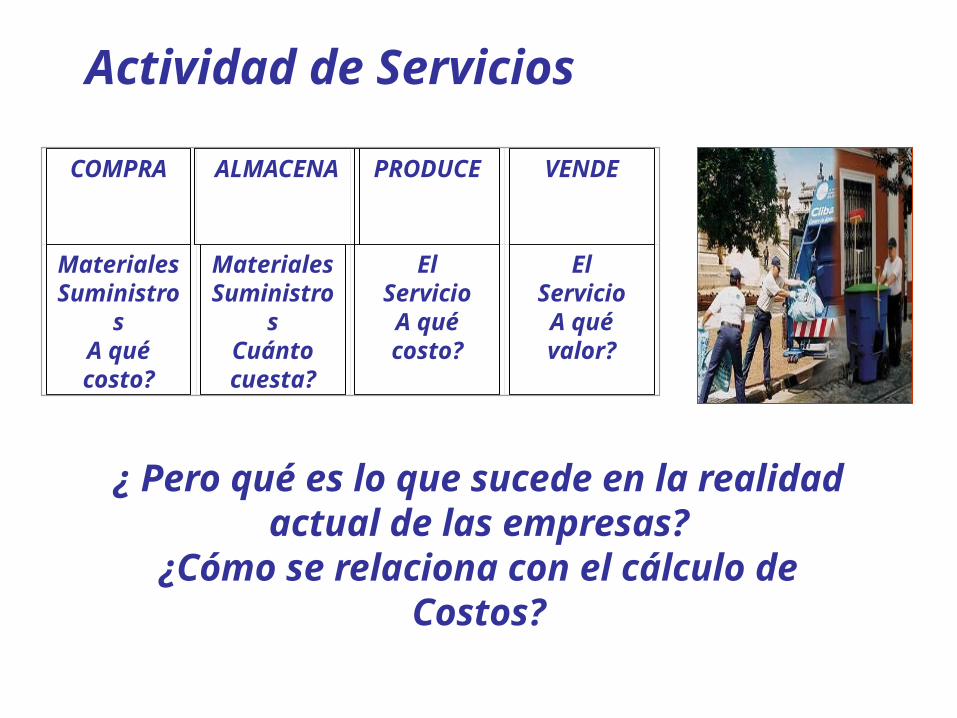

COMPRA ALMACENA PRODUCE VENDE

MaterialesSuministro

sA qué costo?

MaterialesSuministro

sCuánto cuesta?

ElServicio

A qué costo?

ElServicio

A qué valor?

¿ Pero qué es lo que sucede en la realidad actual de las empresas?

¿Cómo se relaciona con el cálculo de Costos?

Actividad de Servicios

Frases a tomar en cuenta

Los costos SON DINAMICOS. Lo mas importante es la

METODOLOGIA DE CALCULO DE COSTOS, LO SECUNDARIO ES SU CONTABILIZACION.

Costos ES DETALLE. Para calcular costos HAY QUE

CONOCER LA EMPRESA. En el cálculos de Costos no se

considera el IVA. En costos se considera el principio

de devengado

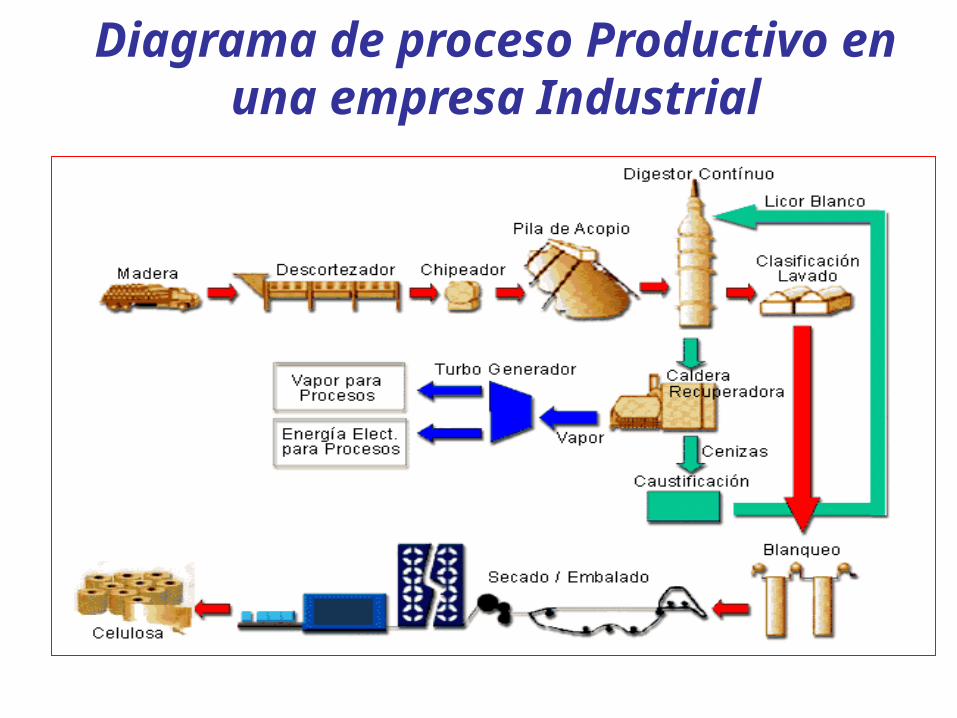

Para poder realizar el cálculo de costos en una empresa industrial es necesario y obligatorio conocer el proceso productivo que se lleva a cabo para la obtención del Producto Terminado.

Se debe elaborar el Diagrama por producto o por Línea de Producto.

Proceso Productivo en una empresa Industrial

Proceso Productivo: Empresa Industrial

Estructura organizativa.Proceso Productivo.Componentes del Proceso Productivo.

Nos va a permitir identificar de manera física los elementos de costos definidos antes del cálculo de costos.

Diagrama de proceso Productivo en una empresa Industrial

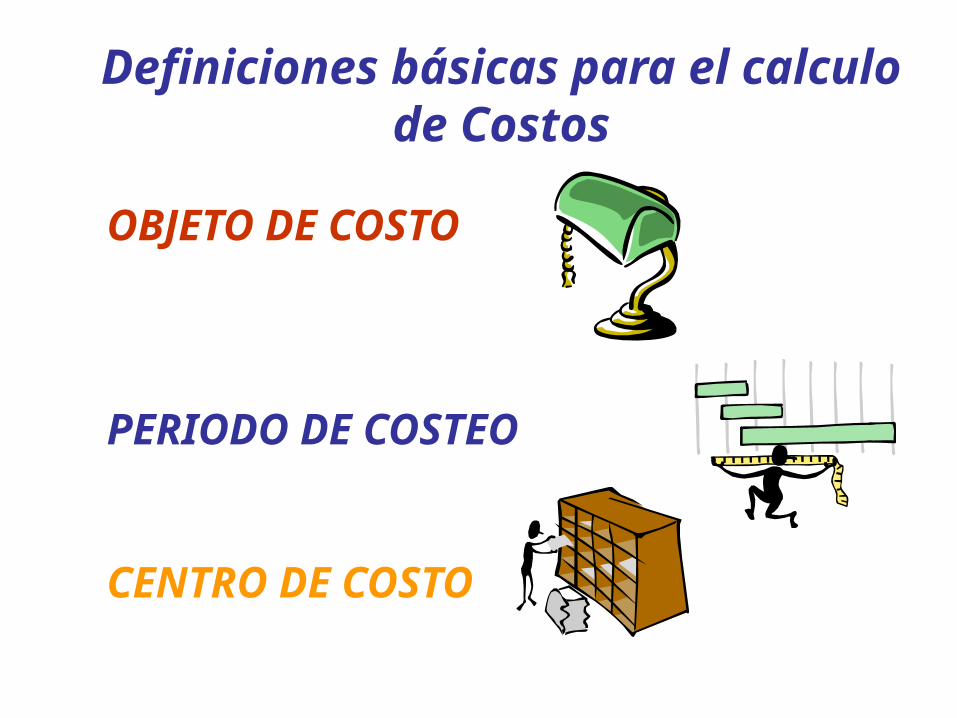

OBJETO DE COSTO

PERIODO DE COSTEO

CENTRO DE COSTO

Definiciones básicas para el calculo de Costos

Administración Producción ComercializaciónRRHH Amasado Ventas

TI Horneado Almacén PTContabilidad Envasado Distribución

. . .

. . .

. Mantenimiento .Ingenieria

.

.

Gastos Administrativos

Costos de Producción

Gastos de Ventas

Organización de Costos y Gastos

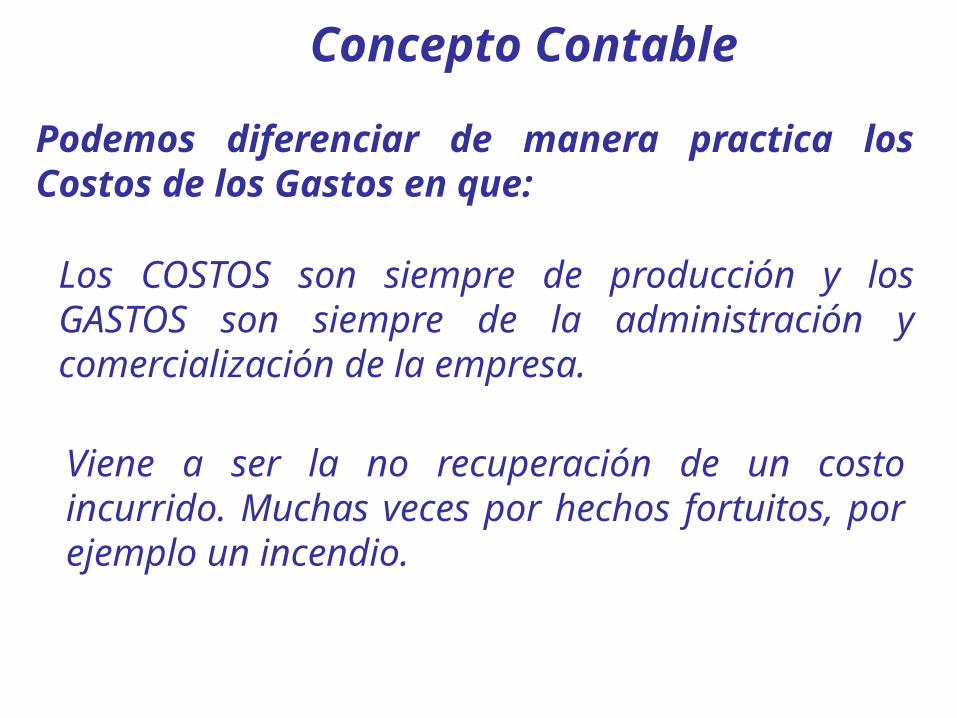

Podemos diferenciar de manera practica los Costos de los Gastos en que:

Los COSTOS son siempre de producción y los GASTOS son siempre de la administración y comercialización de la empresa.

Concepto Contable

Viene a ser la no recuperación de un costo incurrido. Muchas veces por hechos fortuitos, por ejemplo un incendio.

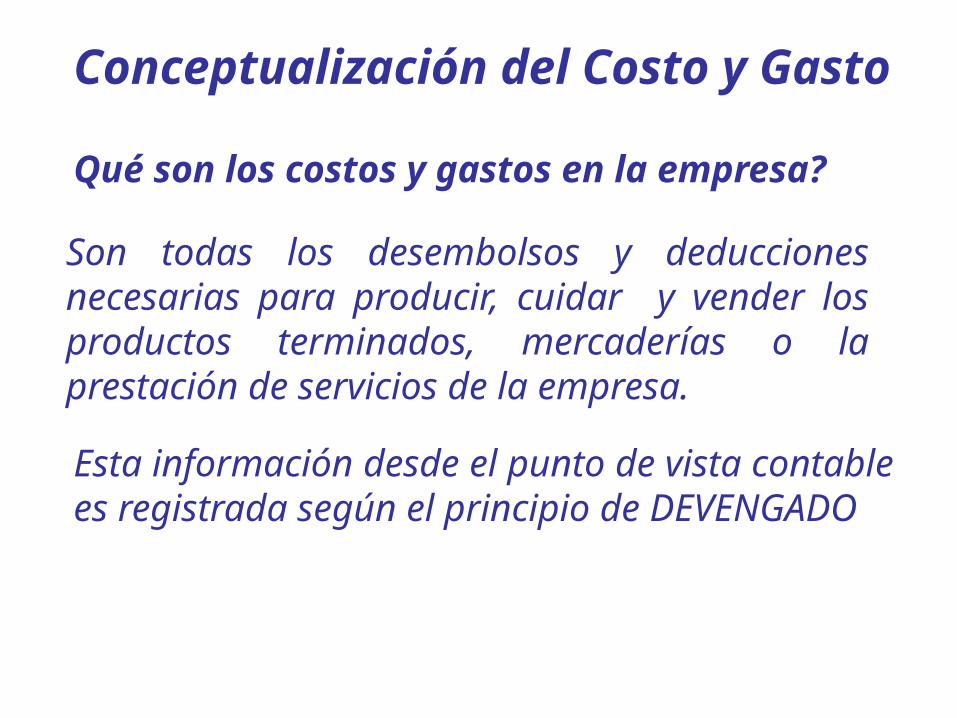

Qué son los costos y gastos en la empresa?

Son todas los desembolsos y deducciones necesarias para producir, cuidar y vender los productos terminados, mercaderías o la prestación de servicios de la empresa.

Conceptualización del Costo y Gasto

Esta información desde el punto de vista contable es registrada según el principio de DEVENGADO

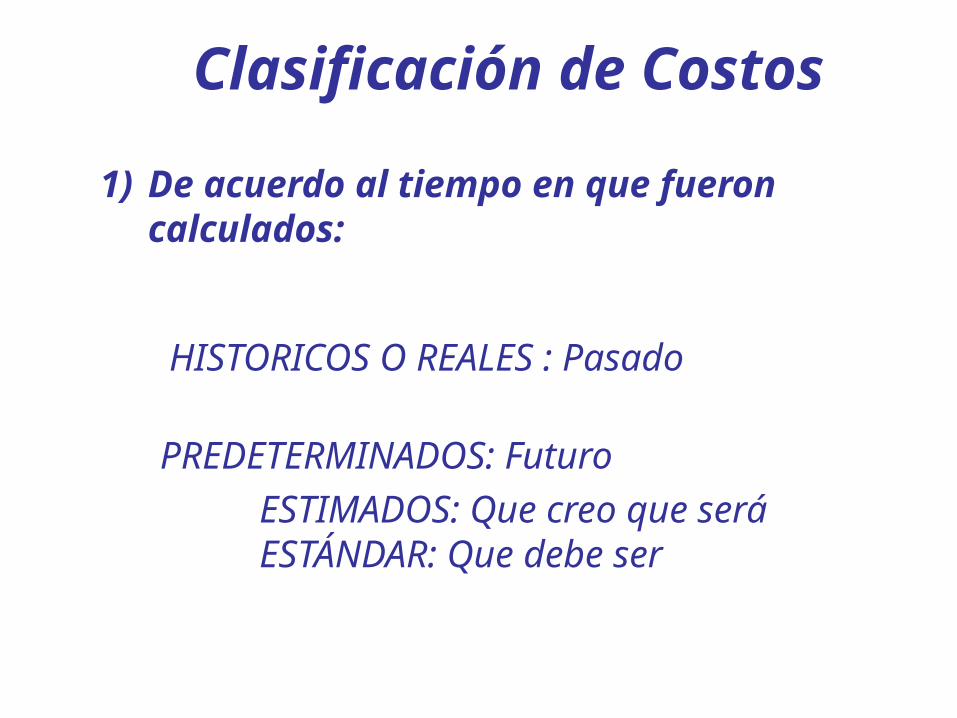

1) De acuerdo al tiempo en que fueron calculados:

HISTORICOS O REALES : Pasado

PREDETERMINADOS: Futuro

ESTIMADOS: Que creo que seráESTÁNDAR: Que debe ser

Clasificación de Costos

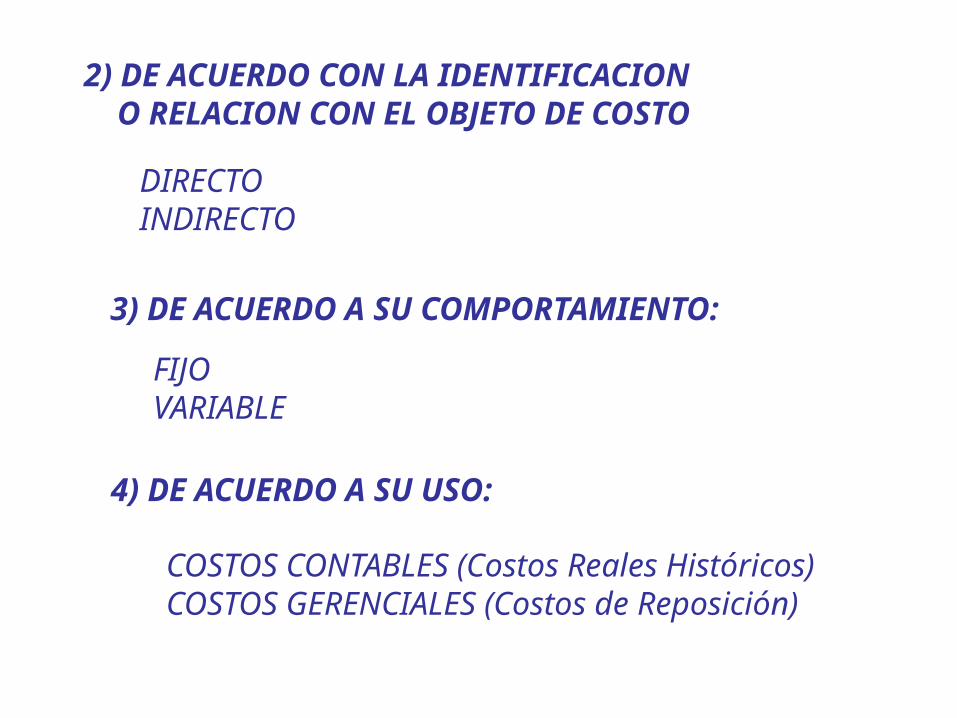

2) DE ACUERDO CON LA IDENTIFICACION O RELACION CON EL OBJETO DE COSTO

DIRECTOINDIRECTO

3) DE ACUERDO A SU COMPORTAMIENTO:

FIJOVARIABLE

4) DE ACUERDO A SU USO:

COSTOS CONTABLES (Costos Reales Históricos)COSTOS GERENCIALES (Costos de Reposición)

ADMINISTRACION PRODUCCION COMERCIALIZACION

Areas de Servicios a laProducción:

Recursos Humanos Ventas LocalSistemas Almacén de materiales Ventas ExportaciónCostos y Presupuestos Mantenimiento MarketingContabilidad Control de Calidad Servicio TécnicoLogística Ingenieria Almacén Productos Term

PlaneamientoAreas Productivas:Proceso 01Proceso 02Proceso 03Proceso 04

División de una empresa industrial

Gastos Administrativos

Gastos Comerciales

Costos Indirectos

Costos Directos e Indirectos

Fuente: Elaboración Propia

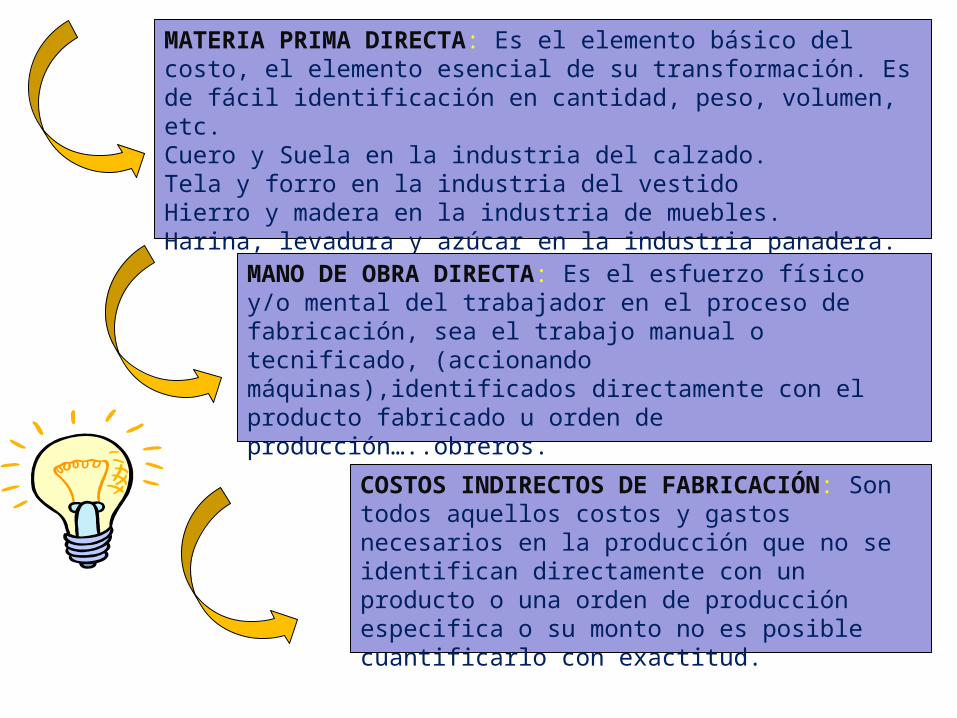

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

COSTOS INDIRECTOS DE FABRICA

Elementos del Costo

MATERIA PRIMA DIRECTA: Es el elemento básico del costo, el elemento esencial de su transformación. Es de fácil identificación en cantidad, peso, volumen, etc.Cuero y Suela en la industria del calzado.Tela y forro en la industria del vestidoHierro y madera en la industria de muebles.Harina, levadura y azúcar en la industria panadera.

MANO DE OBRA DIRECTA: Es el esfuerzo físico y/o mental del trabajador en el proceso de fabricación, sea el trabajo manual o tecnificado, (accionando máquinas),identificados directamente con el producto fabricado u orden de producción…..obreros.

COSTOS INDIRECTOS DE FABRICACIÓN: Son todos aquellos costos y gastos necesarios en la producción que no se identifican directamente con un producto o una orden de producción especifica o su monto no es posible cuantificarlo con exactitud.

ELEMENTOS DEL COSTO:

COSTOS INDIRECTOS DE FABRICACIÓN:

Los ejemplos más representativos son:o Suministros de Fábrica o Materiales Indirectos.o Mano de obra Indirecta.o Seguros de Fábrica.o Servicios Básicoso Arriendos o Alquilereso Mantenimiento de Equipo y Maquinariao Depreciaciones y Amortizaciones,………

EJEMPLO1)PRESUPUESTO DE VENTA: $ 75,000.00 UnidadesINVENTARIO INICIAL: $ 15,000.00 UnidadesINVENTARIO FINAL DESEADO $ 10,000.00 Unidades

CALCULO:PRESUPUESTO DE VENTAS: $ 75,000.00 T= CIFP = 18000000 = $ 257.14 (-) INVENTARIO INICIAL: $ 15,000.00 UP 70000PRODUCCION PPTDA $ 60,000.00 (+) INVENTARIO FINAL DESEADO $ 10,000.00 CIF APLICABLES = $ 10,000.00 X 257.14 = $ 2,571,400 PRODUCCION PPTDA $ 70,000.00 CIF PRESUPUESTADOS: $ 18,000.00 UNIDADES REALES PRODUCIDAS $ 10,000.00

2) CON BASE EN LA MANO DE OBRA DIRECTA:

T= CIFP T= $ 5,000,000.00 = $ 166.67 /hHMODP (HORA MANO DE OBRA PRESUPUESTADA) $ 30,000.00

CIF PRESUPUESTADO: 5000000HMODP 30000HMODR 1000 CIF APLICADOS= 1000 H X $166.67 = $ 166,667

3) CON BASE EN EL COSTOS DE LAS HORAS DE MANO DE OBRA DIRECTA:

T= CIFP X 100 CHMODP T= $ 5,000,000.00 X 100 = 50%

$ 10,000,000.00 CIF PRESUPUESTADO $ 5,000,000 CHMODP $ 10,000,000 CHMODR $ 7,000,000

CIF APLICADOS= 7000000 X 50% = $ 3,500,000

4)CON BASE EN EL COSTO DE LOS MATERIALES DIRECTOS:

T= CIFP X 100 T= $ 5,000,000.00 X 100 = 66.67% CHMODP $ 7,500,000.00

CIF PRESUPUESTADO $ 5,000,000 CMDP $ 7,500,000 CMDR $ 650,000 CIF APLICADOS= 6500000 X 66.67% = $ 433,333

5) CON BASE EN EL COSTO PRIMO:

T= CIFP X 100 CPRP T= $ 2,000,000.00 X 100 = 46.51%

2600000 + 1700000 CIF PRESUPUESTADO $ 2,000,000 CMDP $ 2,600,000 CMHDP $ 1,700,000 CMDR $ 650,000 CIF APLICADOS= 650000 + 400000 X 46.51% = $ 488.35 CMHDP $ 400,000

6) CON BASE EN LAS HORAS MAQUINAS: