cÓmo contabilizar el leasing - …asesorias.xara.hosting/asesor al dia/documentacion-como... ·...

TRANSCRIPT

www.asesorexcelente.com

D. Juan Romero

Jefe de Servicio de la AEAT. Experto en Contabilidad

Analítica e ICAC.

CÓMO CONTABILIZAR EL LEASING

www.asesorexcelente.comD. Juan Romero2

I. INTRODUCCIÓN

Tanto el PGC y el PGC – PYMES establecen los criterios para la

valoración y el registro contable para los contratos de

arrendamientos, distinguiendo entre:

✓ Arrendamientos financieros (leasing).

✓ Arrendamientos operativos o renting.

También se regulan los contratos de lease – back, es decir,

operaciones de ventas con arrendamiento financiero posterior.

www.asesorexcelente.comD. Juan Romero3

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

2.1 Calificación de los contratos

Para calificar un contrato de arrendamiento como financiero u operativo

prevalece la sustancia económica del mismo sobre su forma jurídica.

De acuerdo con la normativa contable, para calificar un contrato como

financiero se debe atender fundamentalmente si con dicho contrato se

transfieren sustancialmente todos los riesgos y beneficios inherentes a

la propiedad del activo objeto del contrato y, por lo tanto, la empresa que

va a utilizar el bien tiene el control sobre el mismo.

Cuando en el contrato exista una opción de compra, se presumirá que

se transfieren sustancialmente todos los riesgos y beneficios inherentes

a la propiedad, cuando no existan dudas razonables de que se va a

ejercitar dicha opción.

Pero de acuerdo con la normativa contable vigente desde 2007, no es

necesario que exista opción de compra para que un contrato se califique

financiero.

www.asesorexcelente.comD. Juan Romero4

Así, también se presumirá dicha transferencia, aunque no exista opción de

compra, entre otros, en los siguientes casos:

a) Contratos de arrendamiento e los que la propiedad del activo se

transfiere, o de sus condiciones se deduzca que se va a transferir, al

arrendatario al finalizar el plazo del arrendamiento.

b) Contratos en los que el plazo del arrendamiento coincida o cubra la

mayor parte de la vida económica del activo, y siempre que de las

condiciones pactadas se desprenda la racionalidad económica del

mantenimiento de la cesión de uso.

El periodo del arrendamiento es el período no revocable para el cual el

arrendatario ha contratado el arrendamiento del activo, junto con

cualquier período adicional en el que éste tenga derecho a continuar

con el arrendamiento, con o sin pago adicional, siempre que al inicio

del arrendamiento se tenga la certeza razonable de que el arrendatario

ejercitará tal opción.

c) En aquellos casos en los que, al comienzo del arrendamiento, el valor

actual de los pagos mínimos acordados por el arrendamiento suponga

la práctica totalidad del valor razonable del activo arrendado.

d) Cuando las especiales características de los activos objeto del

arrendamiento hacen que su utilidad quede restringida al arrendatario.

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero5

e) El arrendatario puede cancelar el contrato de arrendamiento y las

pérdidas sufridas por el arrendador a causa de tal cancelación

fueran asumidas por el arrendatario.

f) Los resultados derivados de las fluctuaciones en el valor razonable

del importe residual recaen sobre el arrendatario.

g) El arrendatario tiene la posibilidad de prorrogar el arrendamiento

durante un segundo periodo, con unos pagos por arrendamiento

que sean sustancialmente inferiores a los habituales del mercado.

Resumiendo nos podemos encontrar dos tipos de contratos de

arrendamiento:

✓ Contratos con opción de compra: no deben existir dudas

razonables sobre su ejercicio por parte del arrendatario.

✓ Contratos sin opción de compra: se deben dar alguna de las

circunstancias antes expuestas.

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero6

2.2 Valoración y contabilización de los arrendamiento financieros

El arrendatario registrará en el momento inicial:

✓ El activo de acuerdo con su naturaleza.

✓ Registrará un pasivo financiero por el mismo importe del activo,que será el menor entre:

- Valor razonable del activo arrendado.

- Valor actual de los pagos mínimos acordados durante el plazodel arrendamiento y calculados al inicio del mismo.

- Se excluyen las cuotas de carácter contingente (las quedependen de una variable) y el coste de los servicios eimpuestos repercutidos por el arrendador.

✓ Adicionalmente, los gastos directos iniciales inherentes a laoperación en los que incurra el arrendatario deberán considerarsecomo mayor valor del activo.

✓ Para el cálculo del valor actual se utilizará el tipo de interésimplícito o explícito del contrato y si éste no se puede determinar,el tipo de interés de mercado para operaciones similares.

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero7

✓ Seguidamente, la carga financiera total se distribuirá a lo

largo del plazo del arrendamiento y se imputará a la cuenta

de pérdidas y ganancias del ejercicio en que se devengue,

aplicando el tipo de interés efectivo.

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero88

Ejemplo

La empresa “A” realiza una operación de leasing sobre una

determinada maquinaria a principios del año X1. El valor razonable

de la misma es de 100.000 €. Los gastos necesarios para ubicar y

montar la máquina ascendieron a 10.000 €. La vida útil es de 10

años y el método de amortización es constante sin valor residual.

Los cuotas se realizarán mediante pagos semestrales constantes

(al final de cada semestre) durante cuatro años, aplicando un tipo

de interés del 3 % semestral. El contrato incluye una opción de

compra a favor del arrendatario por el importe de la última

semestralidad.

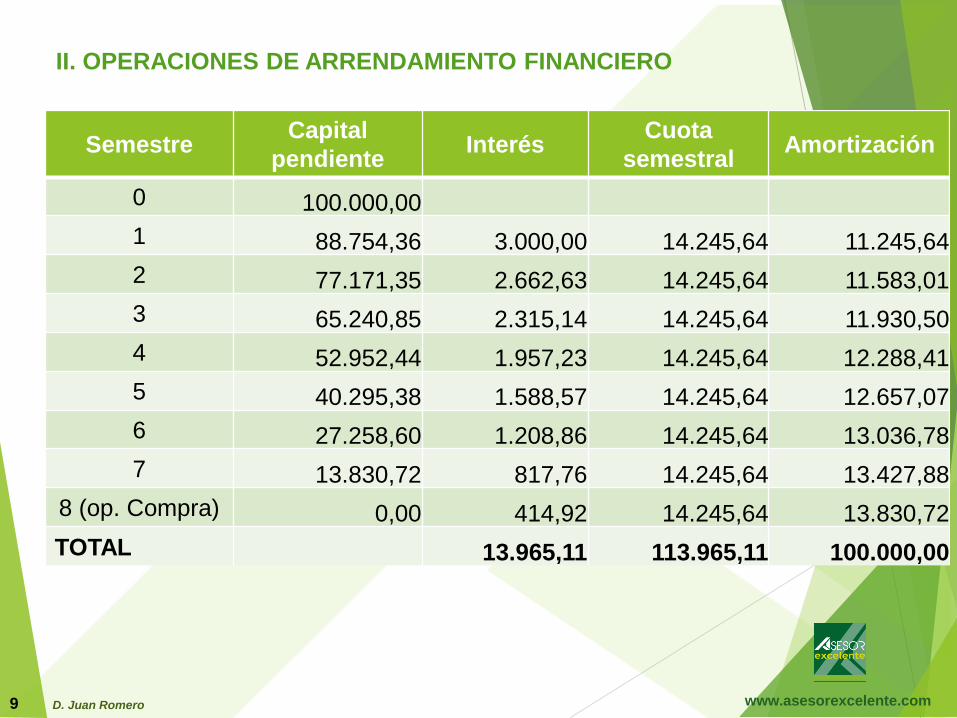

El cuadro de amortización del contrato de leasing es el siguiente:

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero9

SemestreCapital

pendienteInterés

Cuota

semestralAmortización

0 100.000,00

1 88.754,36 3.000,00 14.245,64 11.245,64

2 77.171,35 2.662,63 14.245,64 11.583,01

3 65.240,85 2.315,14 14.245,64 11.930,50

4 52.952,44 1.957,23 14.245,64 12.288,41

5 40.295,38 1.588,57 14.245,64 12.657,07

6 27.258,60 1.208,86 14.245,64 13.036,78

7 13.830,72 817,76 14.245,64 13.427,88

8 (op. Compra) 0,00 414,92 14.245,64 13.830,72

TOTAL 13.965,11 113.965,11 100.000,00

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

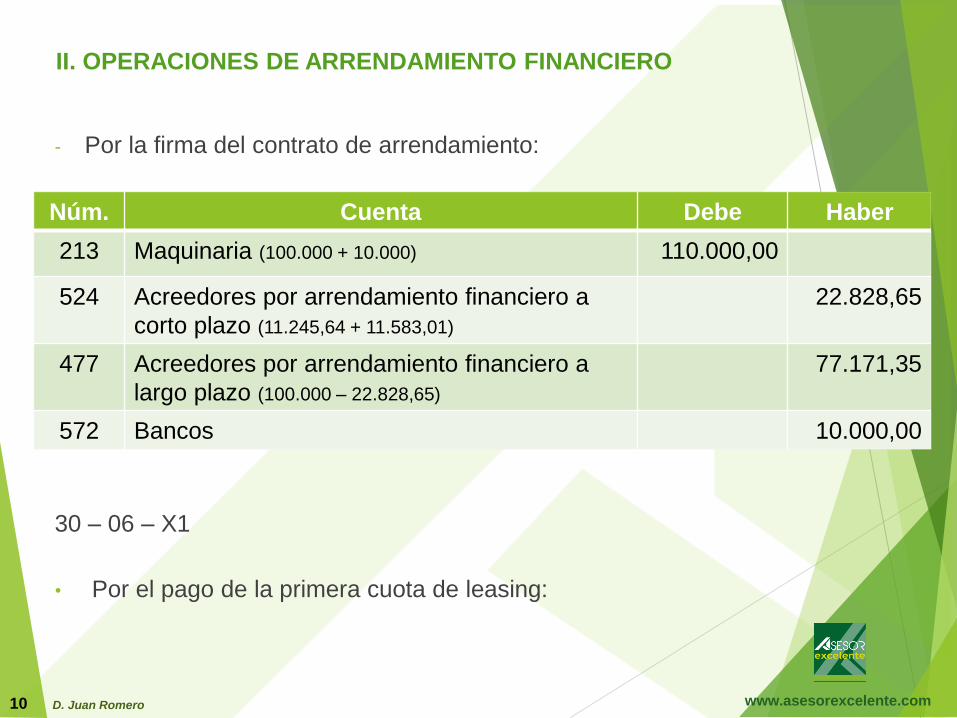

www.asesorexcelente.comD. Juan Romero10

- Por la firma del contrato de arrendamiento:

30 – 06 – X1

• Por el pago de la primera cuota de leasing:

Núm. Cuenta Debe Haber

213 Maquinaria (100.000 + 10.000) 110.000,00

524 Acreedores por arrendamiento financiero a

corto plazo (11.245,64 + 11.583,01)

22.828,65

477 Acreedores por arrendamiento financiero a

largo plazo (100.000 – 22.828,65)

77.171,35

572 Bancos 10.000,00

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

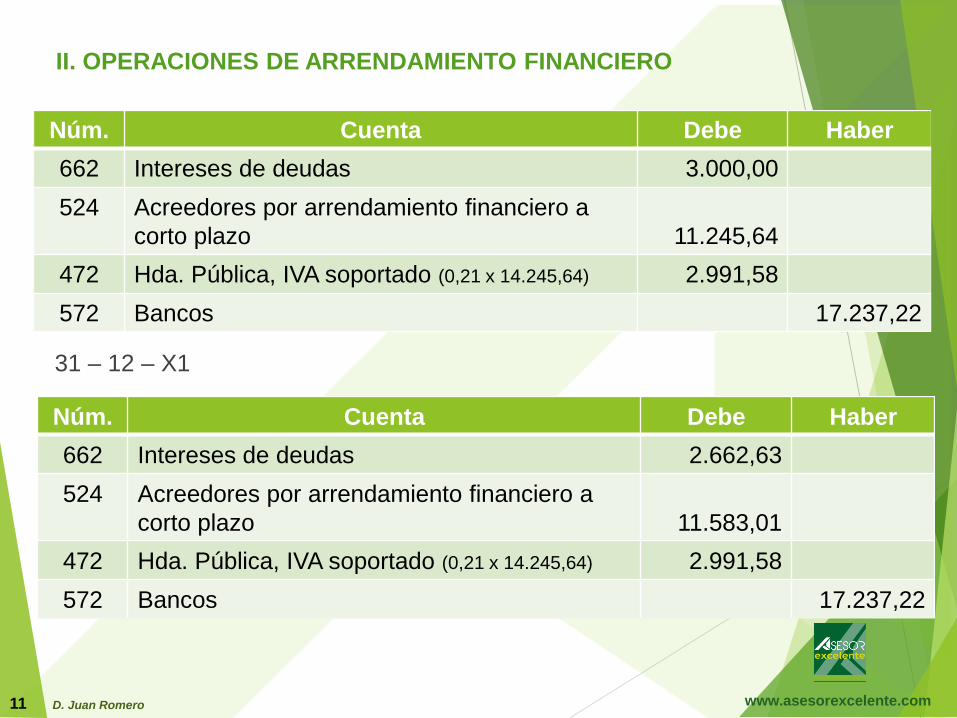

www.asesorexcelente.comD. Juan Romero11

31 – 12 – X1

• Por el pago de la segunda cuota de leasing:

Núm. Cuenta Debe Haber

662 Intereses de deudas 3.000,00

524 Acreedores por arrendamiento financiero a

corto plazo 11.245,64

472 Hda. Pública, IVA soportado (0,21 x 14.245,64) 2.991,58

572 Bancos 17.237,22

Núm. Cuenta Debe Haber

662 Intereses de deudas 2.662,63

524 Acreedores por arrendamiento financiero a

corto plazo 11.583,01

472 Hda. Pública, IVA soportado (0,21 x 14.245,64) 2.991,58

572 Bancos 17.237,22

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero12

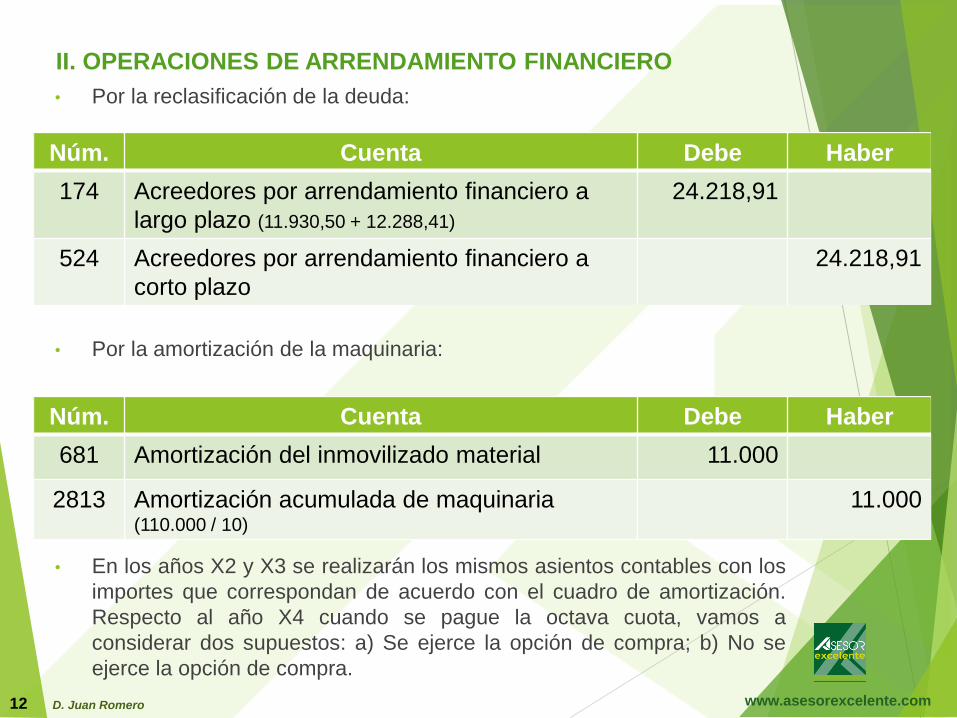

• Por la reclasificación de la deuda:

• Por la amortización de la maquinaria:

• En los años X2 y X3 se realizarán los mismos asientos contables con los

importes que correspondan de acuerdo con el cuadro de amortización.

Respecto al año X4 cuando se pague la octava cuota, vamos a

considerar dos supuestos: a) Se ejerce la opción de compra; b) No se

ejerce la opción de compra.

Núm. Cuenta Debe Haber

681 Amortización del inmovilizado material 11.000

2813 Amortización acumulada de maquinaria(110.000 / 10)

11.000

Núm. Cuenta Debe Haber

174 Acreedores por arrendamiento financiero a

largo plazo (11.930,50 + 12.288,41)

24.218,91

524 Acreedores por arrendamiento financiero a

corto plazo

24.218,91

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero13

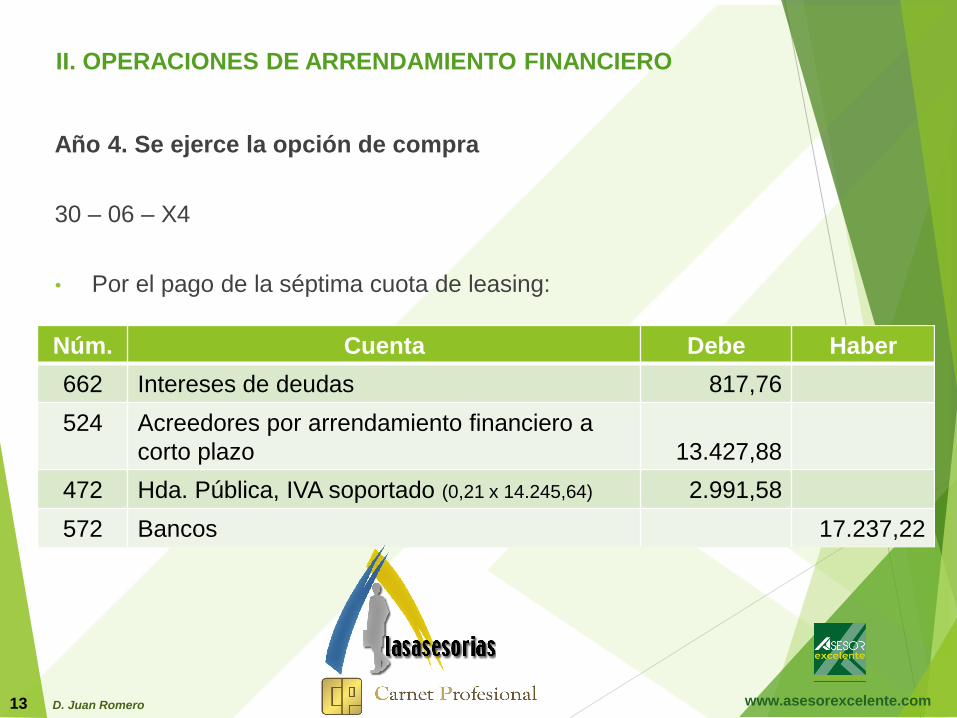

Año 4. Se ejerce la opción de compra

30 – 06 – X4

• Por el pago de la séptima cuota de leasing:

Núm. Cuenta Debe Haber

662 Intereses de deudas 817,76

524 Acreedores por arrendamiento financiero a

corto plazo 13.427,88

472 Hda. Pública, IVA soportado (0,21 x 14.245,64) 2.991,58

572 Bancos 17.237,22

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero14

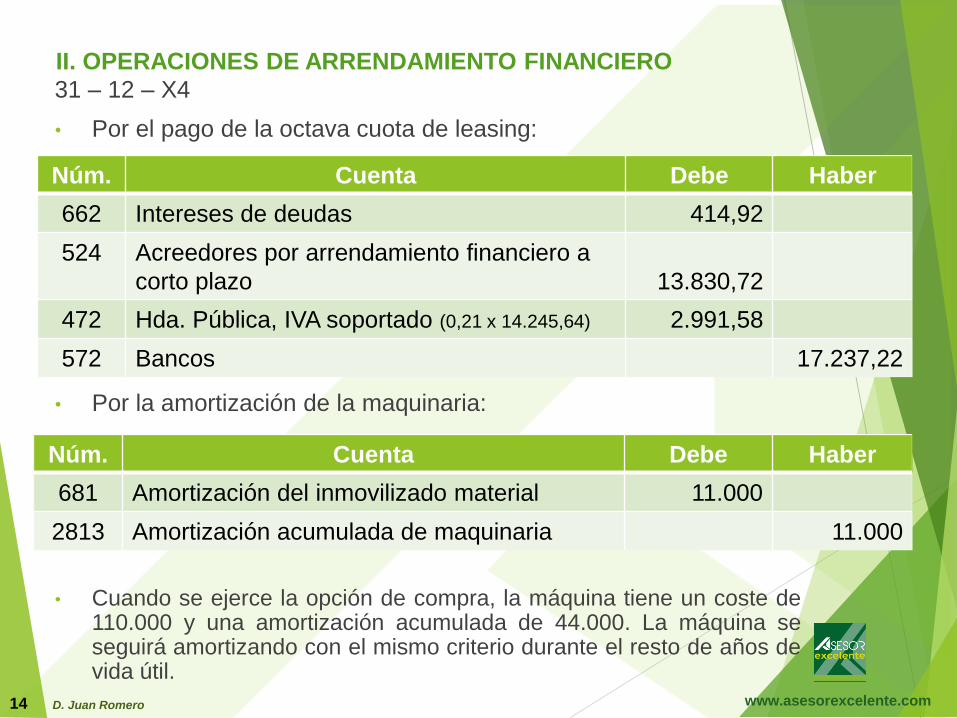

31 – 12 – X4

• Por el pago de la octava cuota de leasing:

• Por la amortización de la maquinaria:

• Cuando se ejerce la opción de compra, la máquina tiene un coste de110.000 y una amortización acumulada de 44.000. La máquina seseguirá amortizando con el mismo criterio durante el resto de años devida útil.

Núm. Cuenta Debe Haber

662 Intereses de deudas 414,92

524 Acreedores por arrendamiento financiero a

corto plazo 13.830,72

472 Hda. Pública, IVA soportado (0,21 x 14.245,64) 2.991,58

572 Bancos 17.237,22

Núm. Cuenta Debe Haber

681 Amortización del inmovilizado material 11.000

2813 Amortización acumulada de maquinaria 11.000

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero15

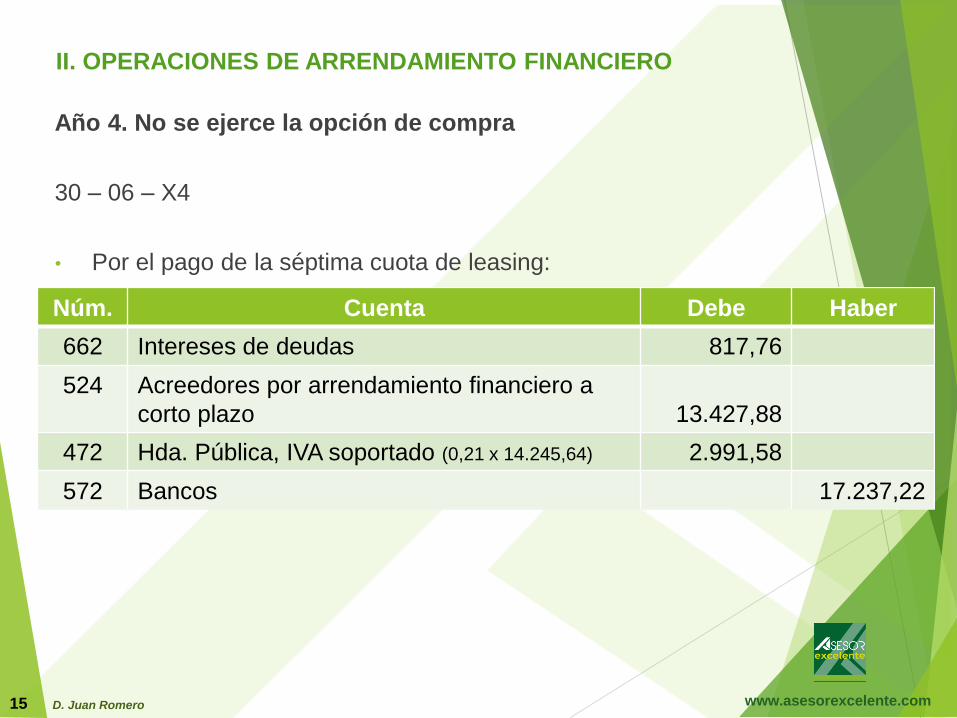

Año 4. No se ejerce la opción de compra

30 – 06 – X4

• Por el pago de la séptima cuota de leasing:

Núm. Cuenta Debe Haber

662 Intereses de deudas 817,76

524 Acreedores por arrendamiento financiero a

corto plazo 13.427,88

472 Hda. Pública, IVA soportado (0,21 x 14.245,64) 2.991,58

572 Bancos 17.237,22

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.comD. Juan Romero16

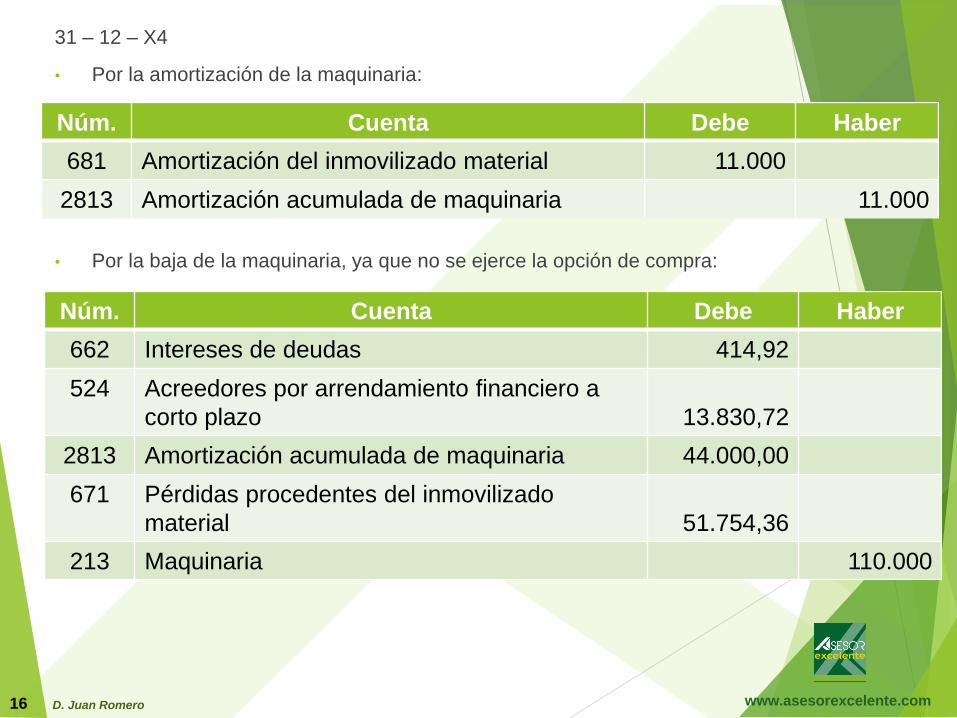

31 – 12 – X4

• Por la amortización de la maquinaria:

• Por la baja de la maquinaria, ya que no se ejerce la opción de compra:

Núm. Cuenta Debe Haber

662 Intereses de deudas 414,92

524 Acreedores por arrendamiento financiero a

corto plazo 13.830,72

2813 Amortización acumulada de maquinaria 44.000,00

671 Pérdidas procedentes del inmovilizado

material 51.754,36

213 Maquinaria 110.000

Núm. Cuenta Debe Haber

681 Amortización del inmovilizado material 11.000

2813 Amortización acumulada de maquinaria 11.000

www.asesorexcelente.comD. Juan Romero17

• La pérdida se obtiene por diferencia entre:

• Valor contable: 110.000 – 44.000 = 66.000

• Cuota pendiente más los intereses devengados: 13.830,72 +

414,92 = 14.245,64

• Pérdida: 66.000 – 14.245,64 = 51.754,36

II. OPERACIONES DE ARRENDAMIENTO FINANCIERO

www.asesorexcelente.com

BIBLIOGRAFÍA

✓ Plan General de Contabilidad (aprobado por Real Decreto 1514 /

2007)

✓ Memento Contable. Editorial Francis Lefebvre

✓ Contabilidad financiera superior. Editorial Pirámide

Autor: María Avelina Besteiro Varela.

✓ Revista contable. Editorial Wolters Kluwer.