cómo analizar información financiera para tomar mejores decisiones

TRANSCRIPT

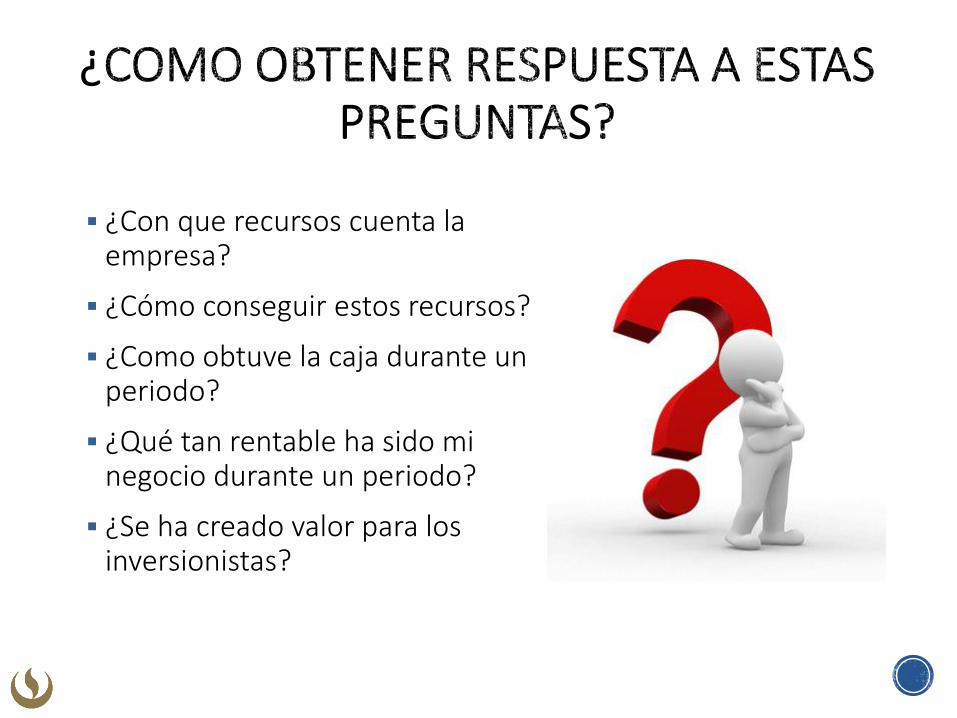

¿Con que recursos cuenta la empresa?

¿Cómo conseguir estos recursos?

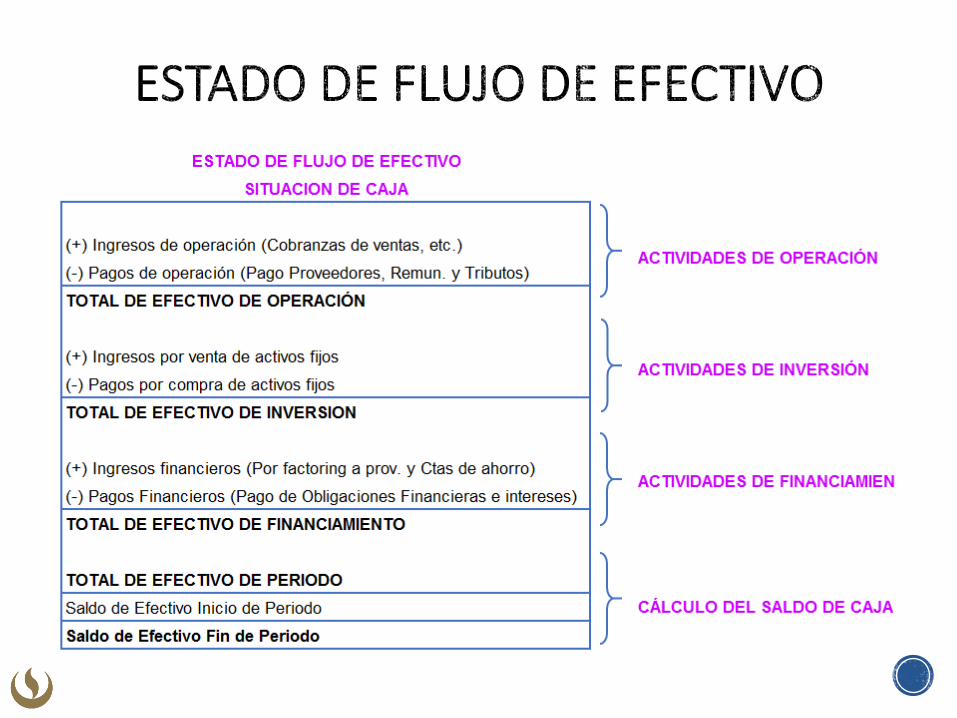

¿Como obtuve la caja durante un periodo?

¿Qué tan rentable ha sido mi negocio durante un periodo?

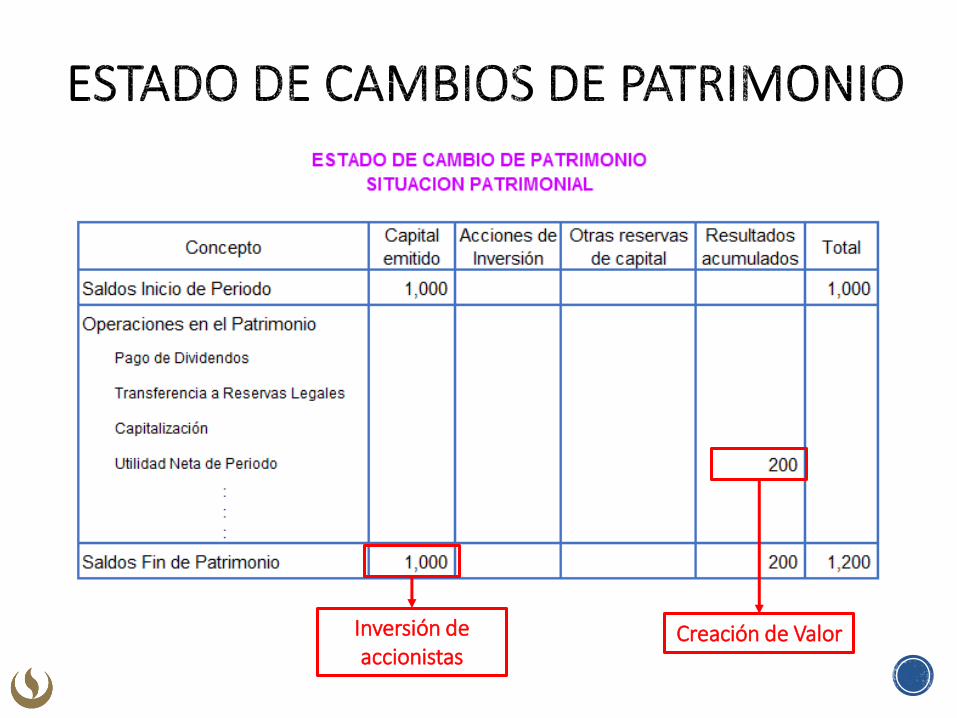

¿Se ha creado valor para los inversionistas?

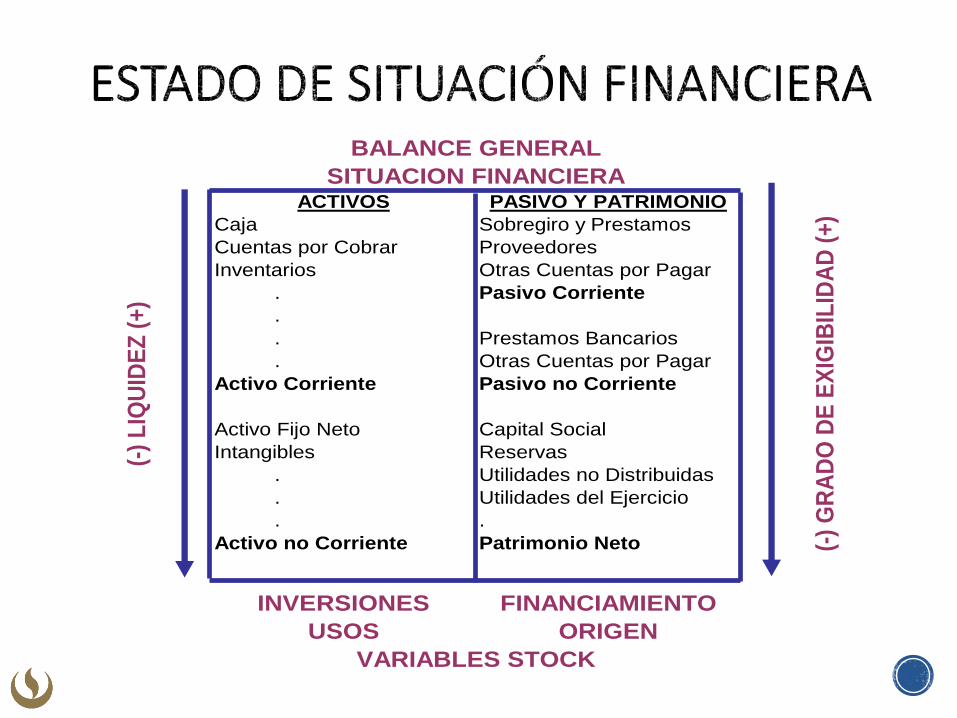

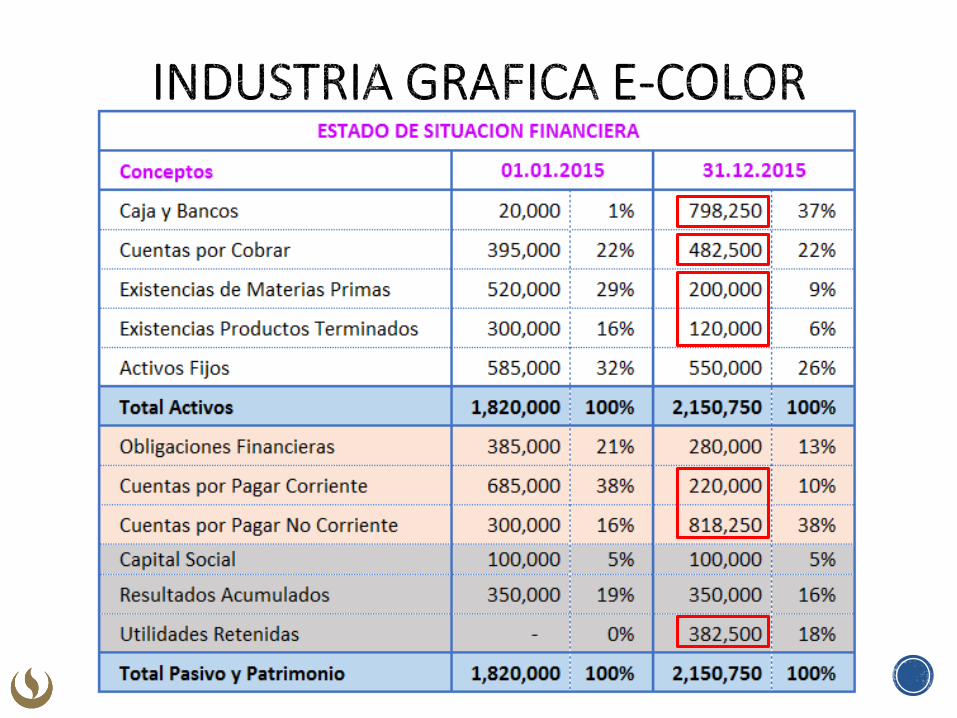

Estado de Situación Financiera

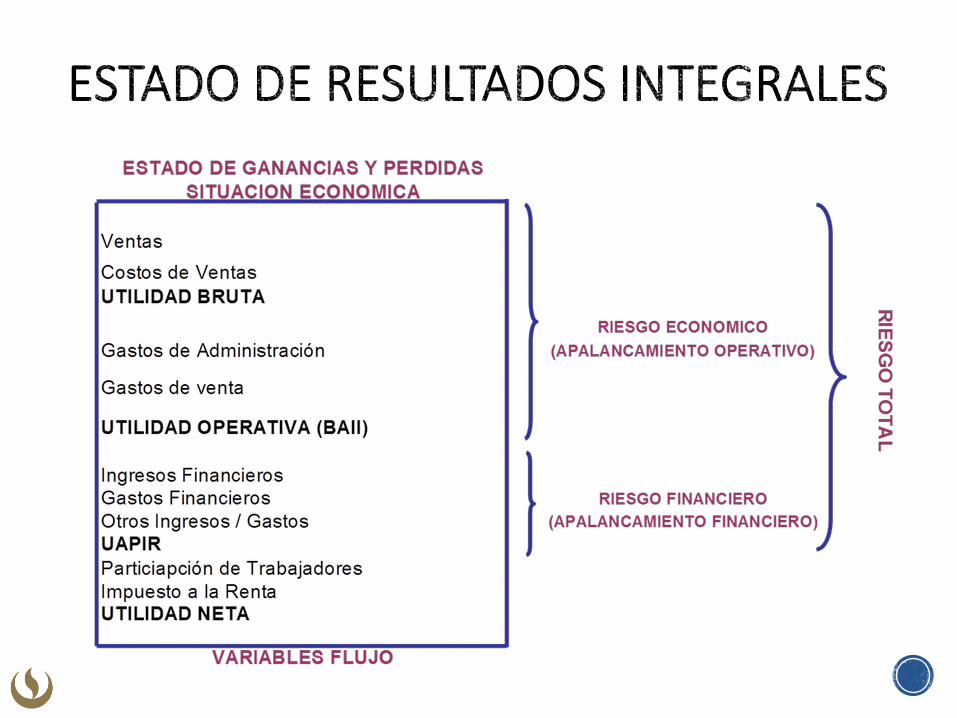

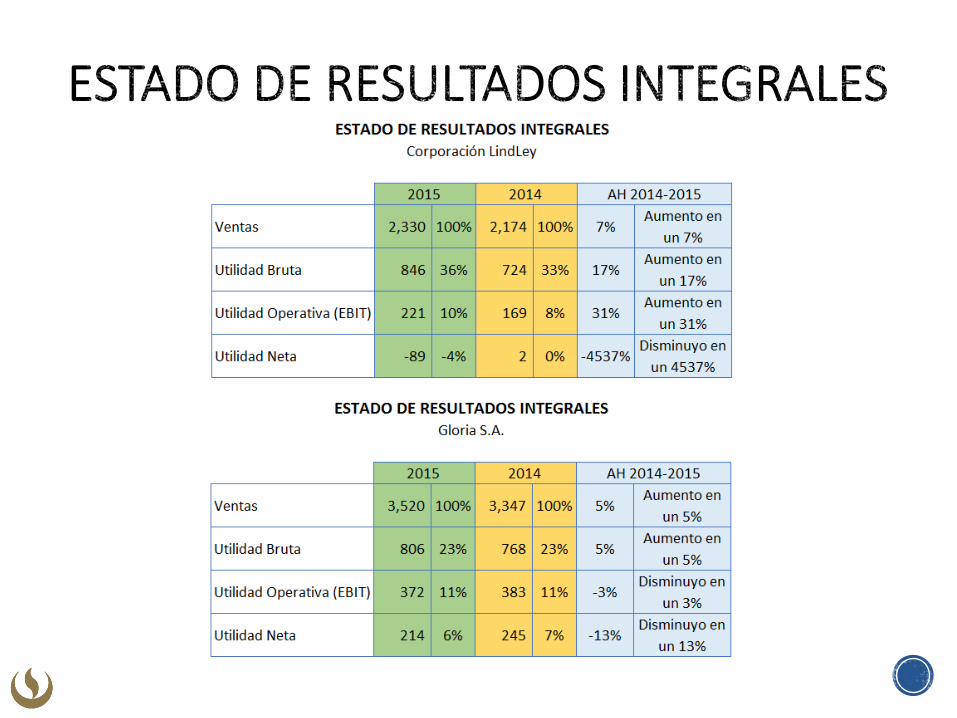

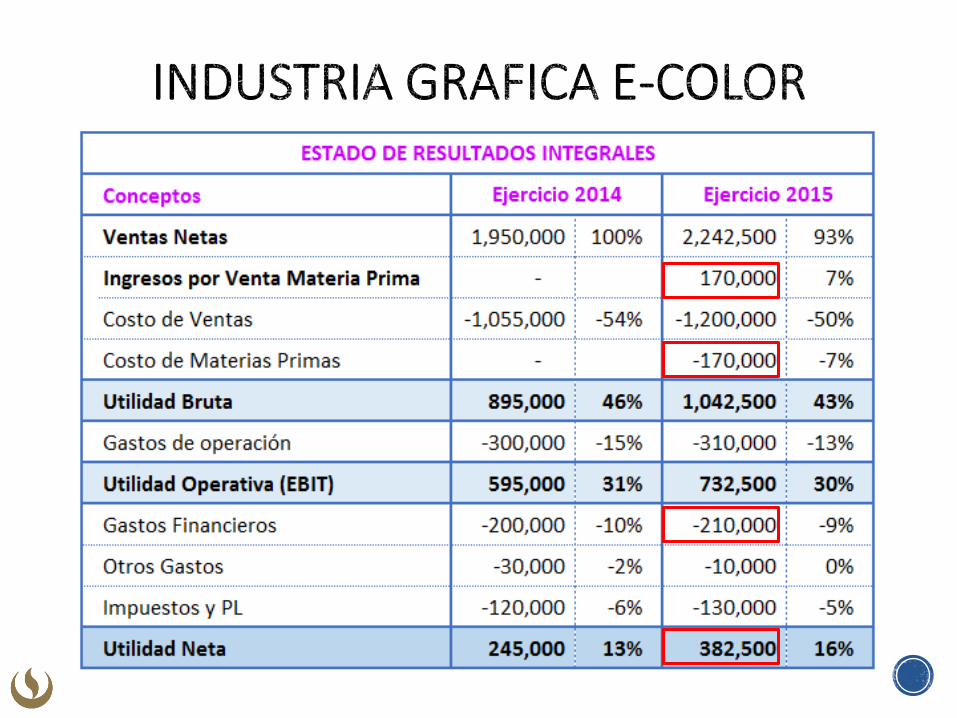

Estado de Resultados Integrales

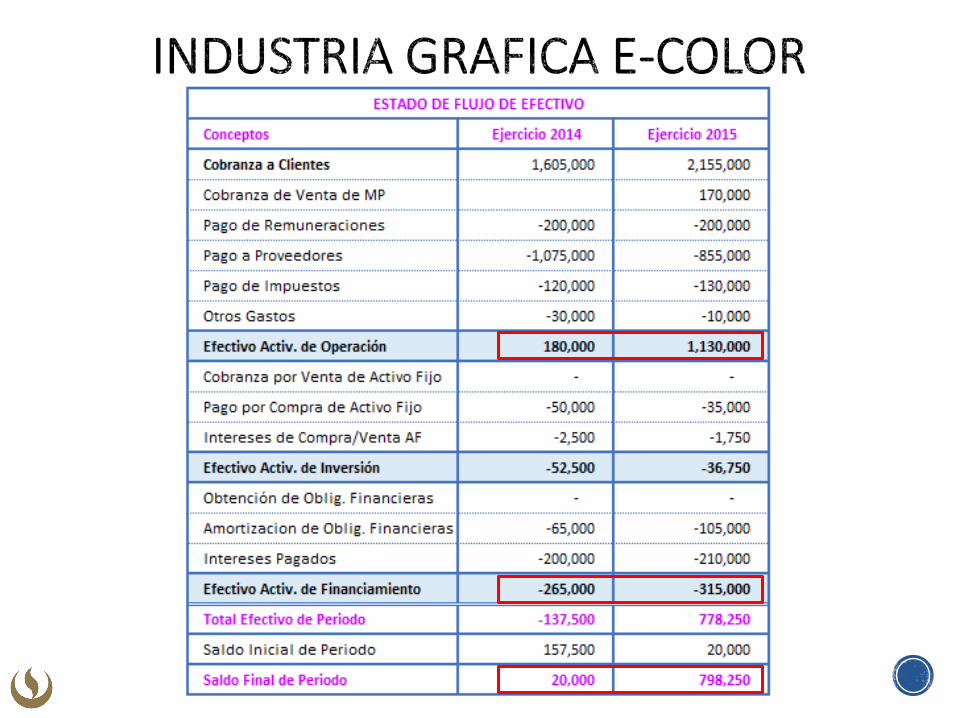

Estado de Flujo de Efectivo

Estado de Cambios de Patrimonio

Caja Sobregiro y Prestamos

Cuentas por Cobrar Proveedores

Inventarios Otras Cuentas por Pagar

. Pasivo Corriente

.

. Prestamos Bancarios

. Otras Cuentas por Pagar

Activo Corriente Pasivo no Corriente

Activo Fijo Neto Capital Social

Intangibles Reservas

. Utilidades no Distribuidas

. Utilidades del Ejercicio

. .

Activo no Corriente Patrimonio Neto

PASIVO Y PATRIMONIO

VARIABLES STOCK

(-)

LIQ

UID

EZ

(+

)

(-)

GR

AD

O D

E E

XIG

IBIL

IDA

D (

+)

BALANCE GENERAL

SITUACION FINANCIERA

INVERSIONES FINANCIAMIENTO

USOS ORIGEN

ACTIVOS

Creación de Valor Inversión de accionistas

Exposición de Casos

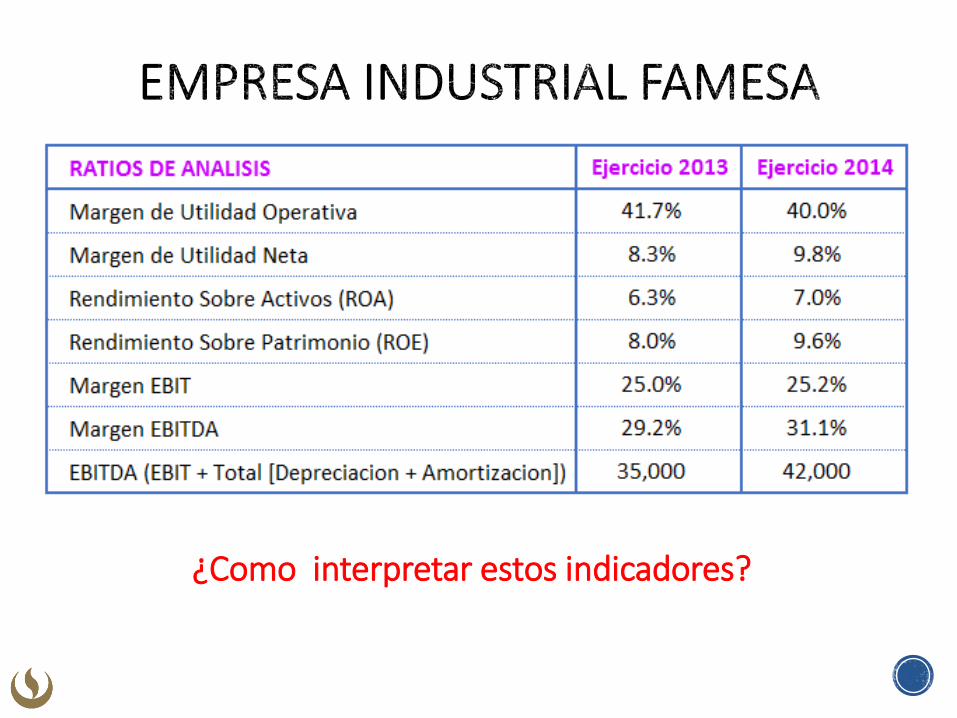

CASO 1

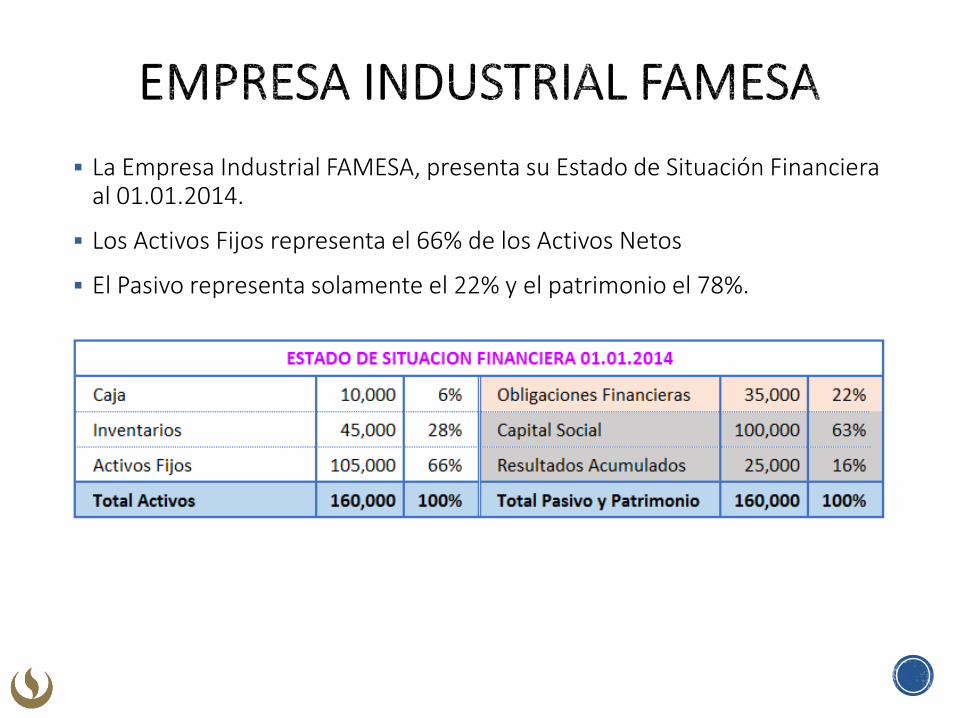

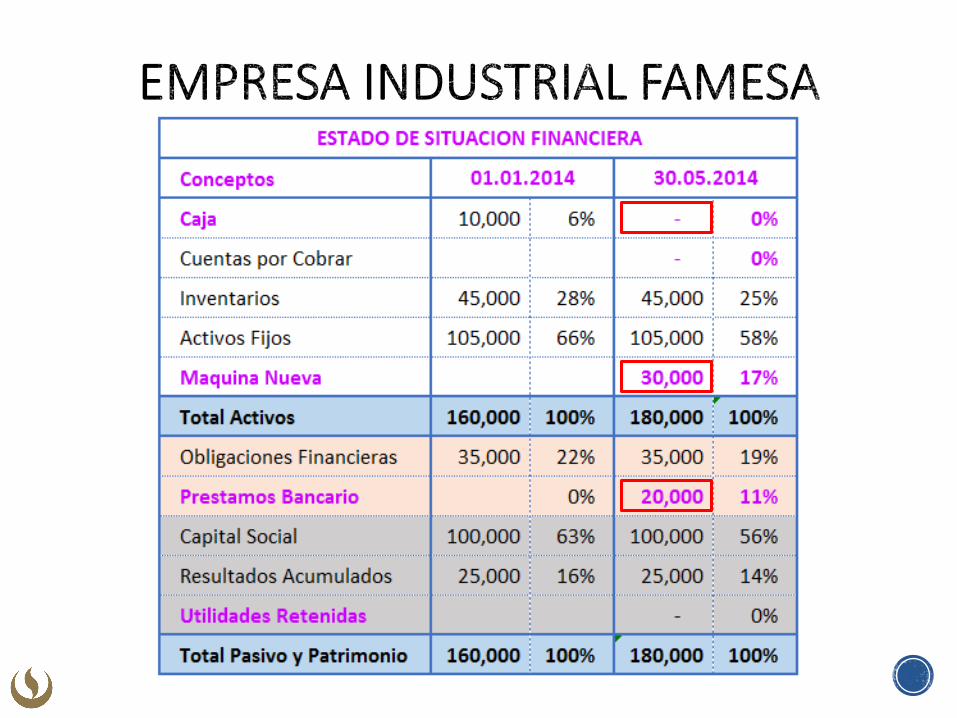

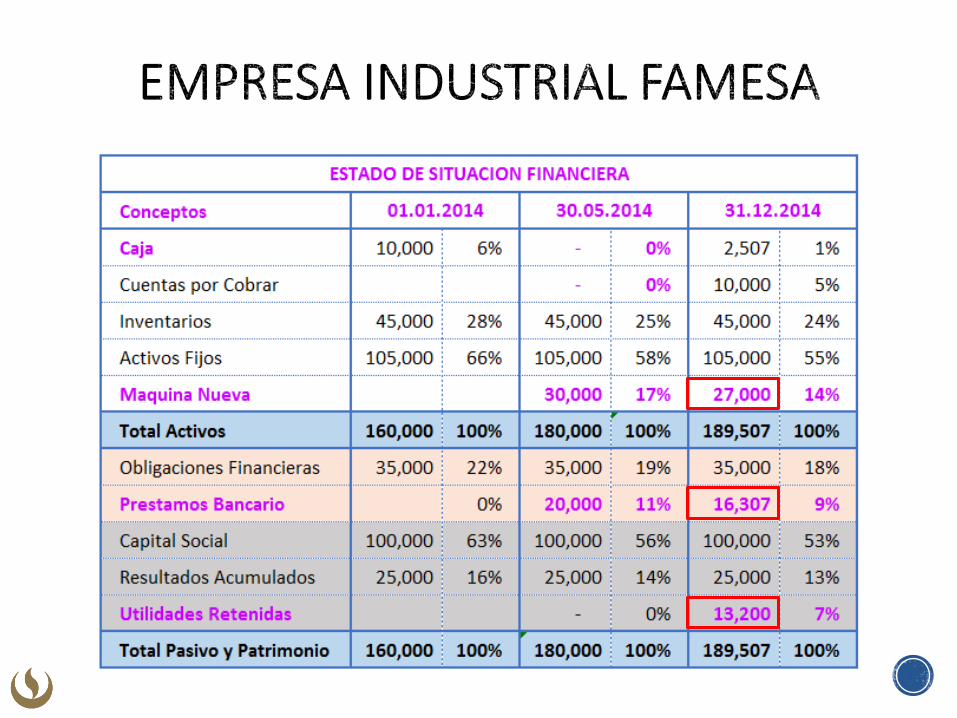

La Empresa Industrial FAMESA, presenta su Estado de Situación Financiera al 01.01.2014.

Los Activos Fijos representa el 66% de los Activos Netos

El Pasivo representa solamente el 22% y el patrimonio el 78%.

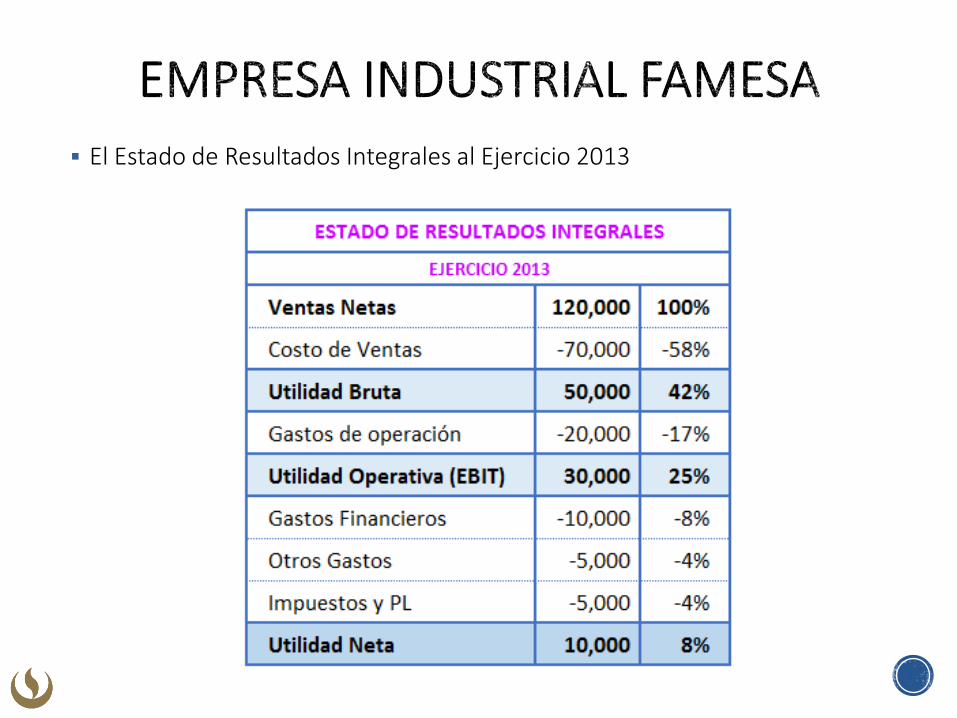

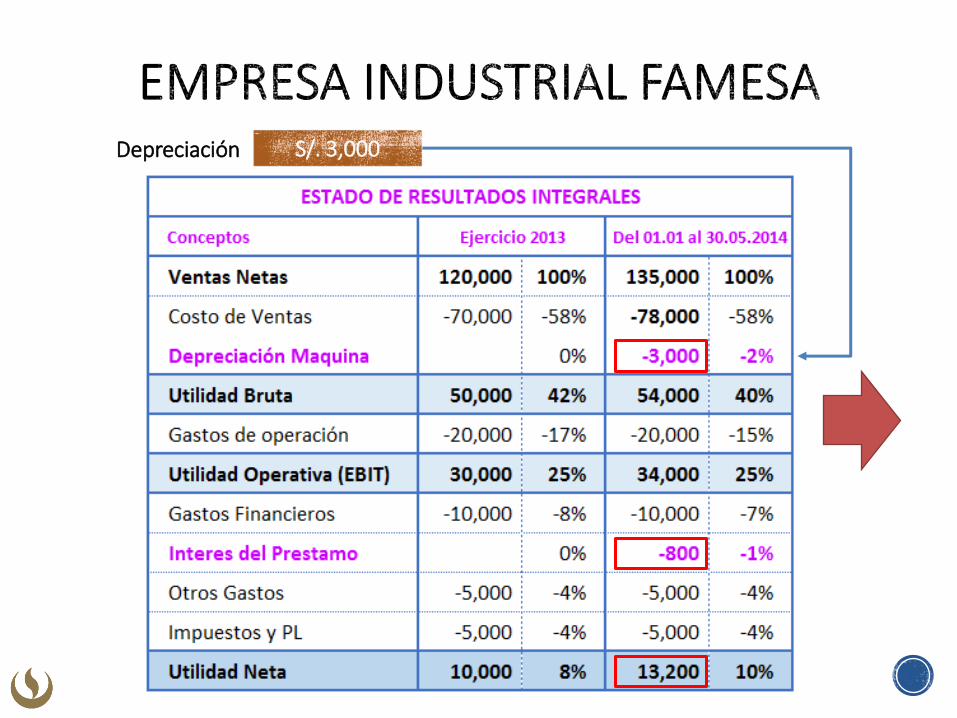

El Estado de Resultados Integrales al Ejercicio 2013

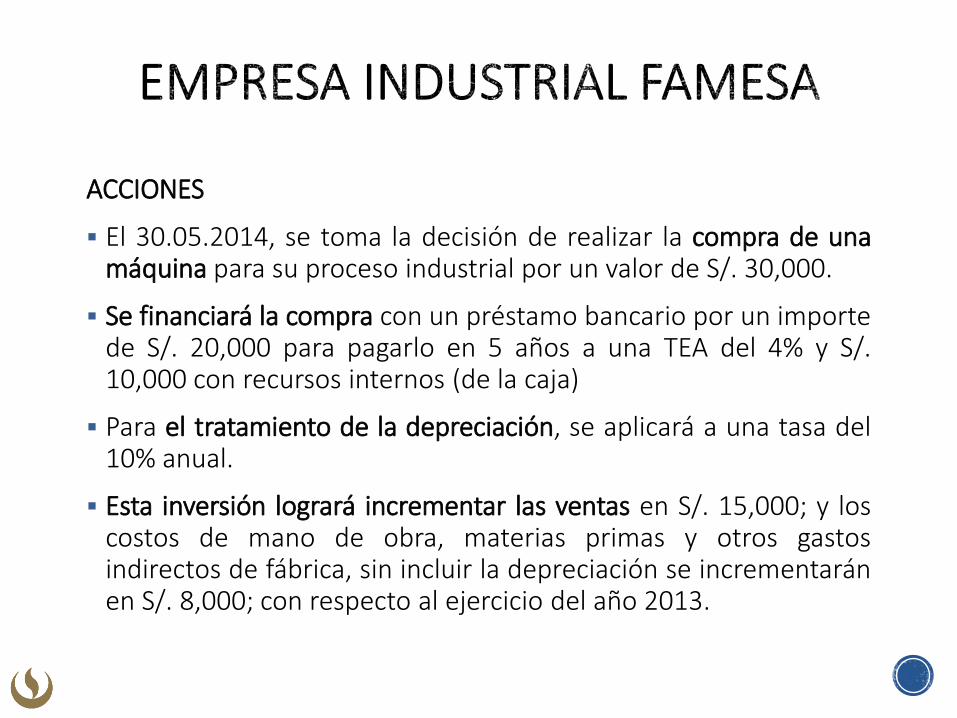

ACCIONES

El 30.05.2014, se toma la decisión de realizar la compra de una máquina para su proceso industrial por un valor de S/. 30,000.

Se financiará la compra con un préstamo bancario por un importe de S/. 20,000 para pagarlo en 5 años a una TEA del 4% y S/. 10,000 con recursos internos (de la caja)

Para el tratamiento de la depreciación, se aplicará a una tasa del 10% anual.

Esta inversión logrará incrementar las ventas en S/. 15,000; y los costos de mano de obra, materias primas y otros gastos indirectos de fábrica, sin incluir la depreciación se incrementarán en S/. 8,000; con respecto al ejercicio del año 2013.

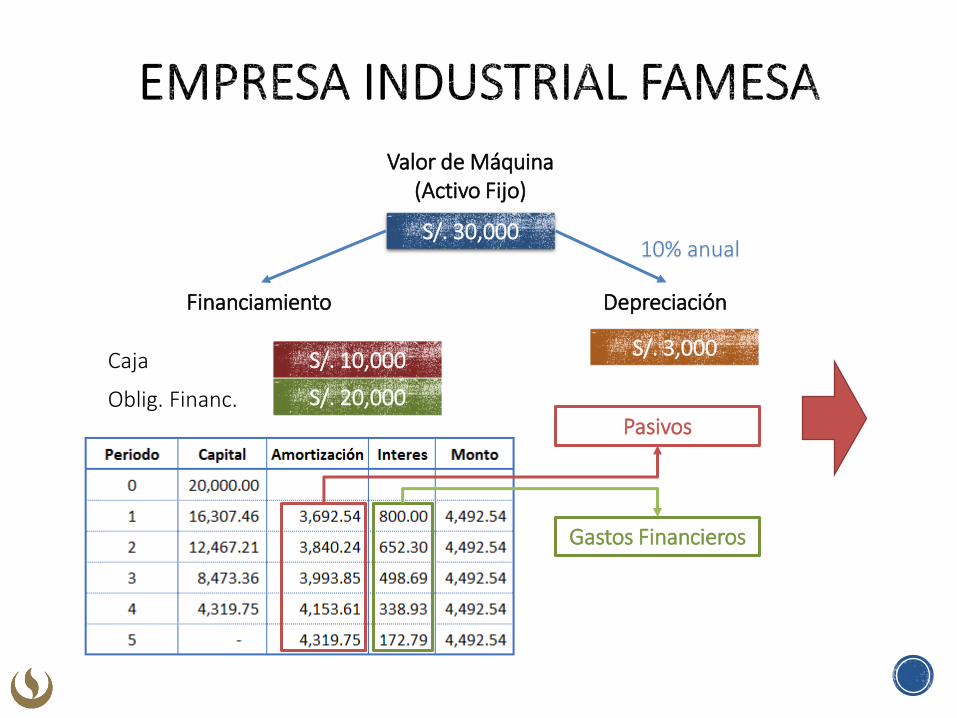

S/. 30,000

Valor de Máquina (Activo Fijo)

Financiamiento

Caja

Oblig. Financ.

S/. 10,000

S/. 20,000

Depreciación

S/. 3,000

10% anual

Pasivos

Gastos Financieros

S/. 3,000 Depreciación

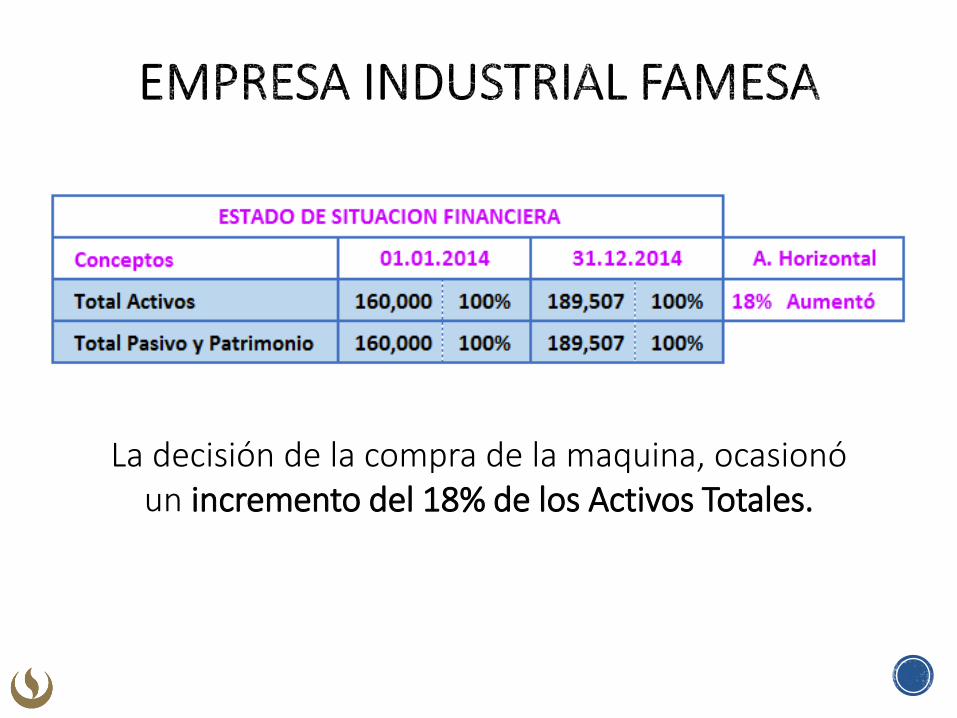

La decisión de la compra de la maquina, ocasionó un incremento del 18% de los Activos Totales.

¿Como interpretar estos indicadores?

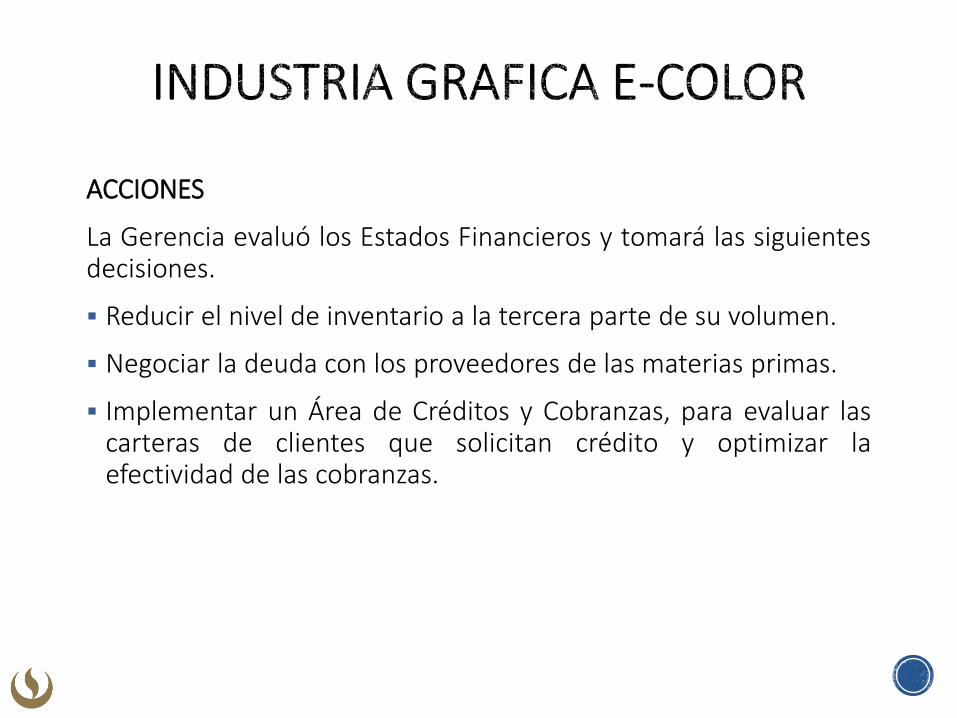

CASO 2

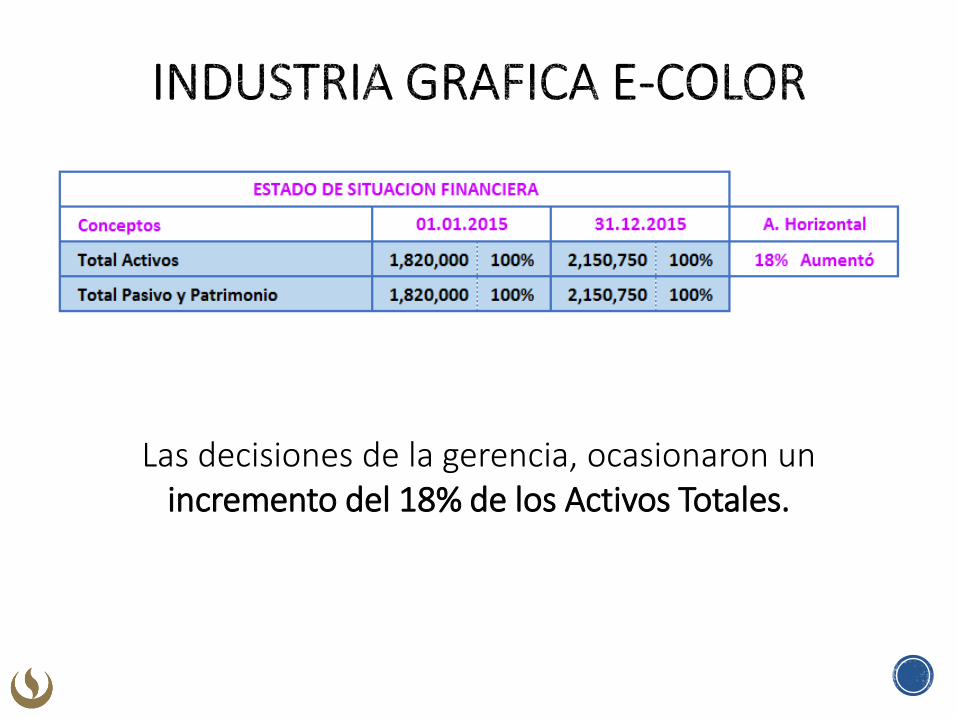

La Empresa Industria Gráfica E-Color, presenta su Estado de Situación Financiera al 01.01.2015.

La empresa presenta alta actividad en sus procesos de almacenamiento por la gran cantidad de Inventario, entre Materias Primas y Productos Terminados.

La empresa presenta pasivos totales representados en un 75% de los Activos Totales; es una empresa sobre endeudada.

La empresa tiene problemas de caja.

Estados de Resultado Integrales Ejercicio 2014

ACCIONES

La Gerencia evaluó los Estados Financieros y tomará las siguientes decisiones.

Reducir el nivel de inventario a la tercera parte de su volumen.

Negociar la deuda con los proveedores de las materias primas.

Implementar un Área de Créditos y Cobranzas, para evaluar las carteras de clientes que solicitan crédito y optimizar la efectividad de las cobranzas.

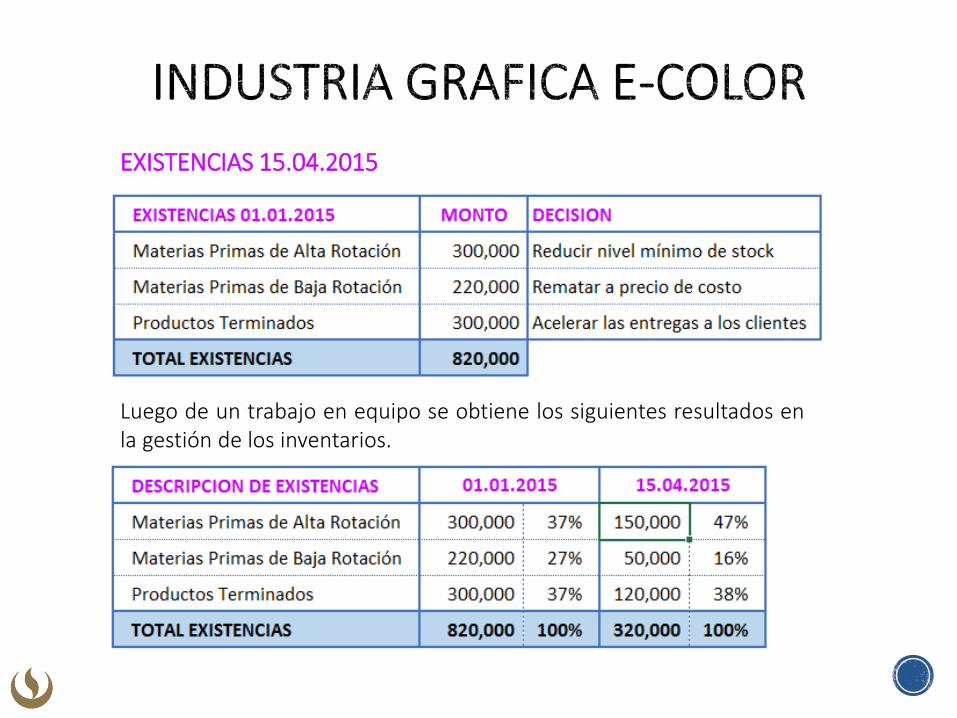

Luego de un trabajo en equipo se obtiene los siguientes resultados en la gestión de los inventarios.

EXISTENCIAS 15.04.2015

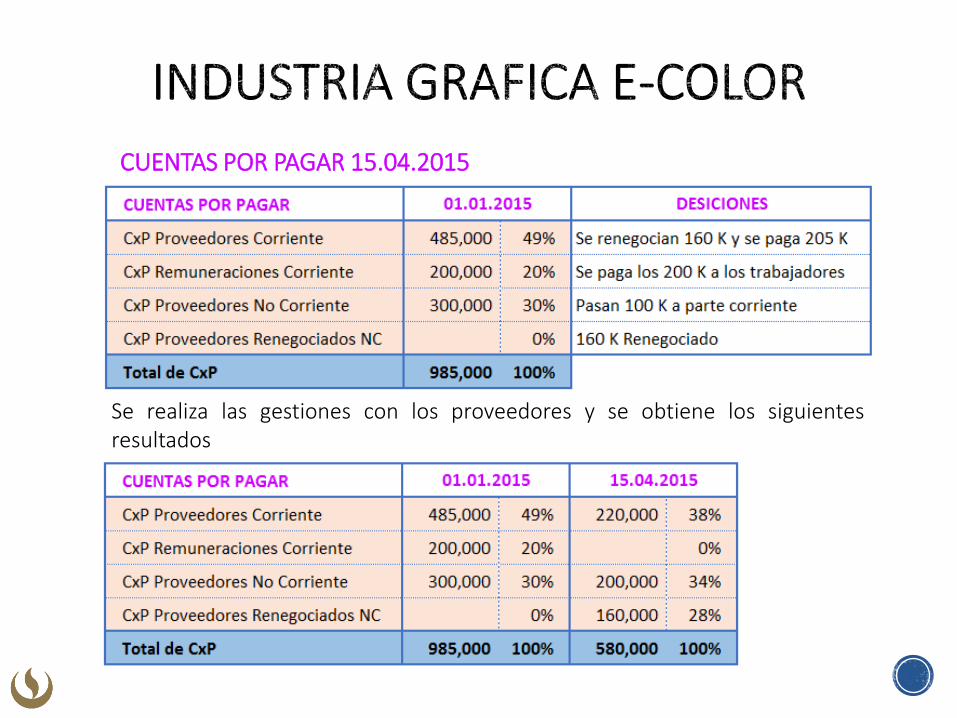

Se realiza las gestiones con los proveedores y se obtiene los siguientes resultados

CUENTAS POR PAGAR 15.04.2015

CUENTAS POR COBRAR 25.08.2015

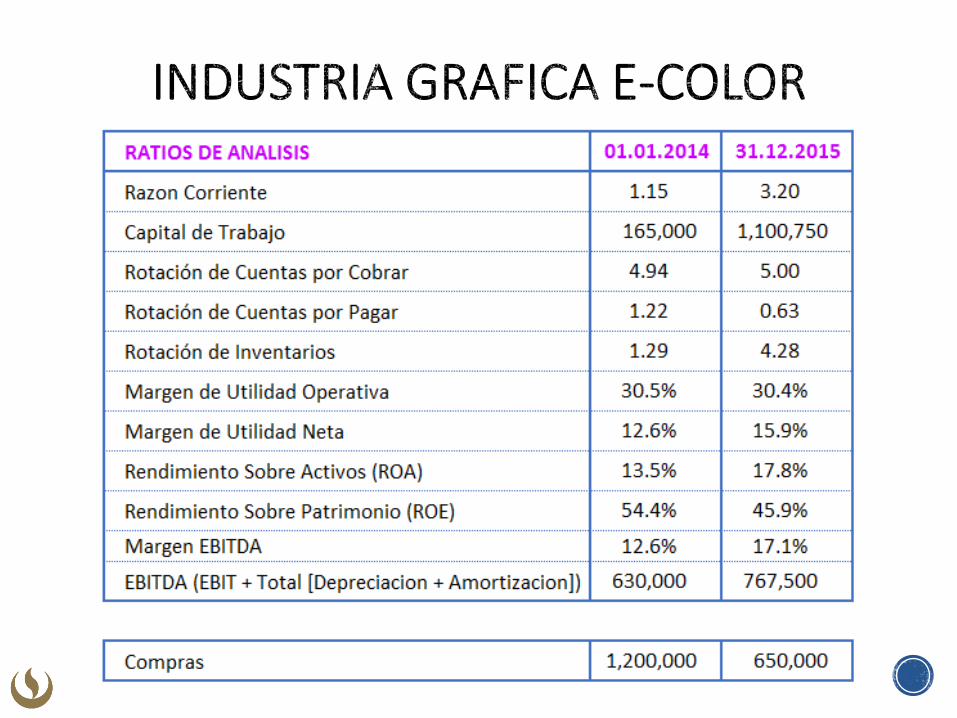

Se logra aumentar la rotación de las cuentas por cobrar de 4.94 a 5.

Las ventas se incrementan en un 15% con respecto al ejercicio 2014

Las decisiones de la gerencia, ocasionaron un incremento del 18% de los Activos Totales.

MG 33

Recu

rso

s

Perm

an

en

tes

Pasivo no Corriente

Recursos Propios

Activo Corriente

InmovilizadoR

ecu

rso

s P

erm

an

en

tes

ESTRUCTURA FINANCIERA

BALANCE GENERAL

Pasivo Corriente

Pasivo no Corriente

Recursos Propios

BALANCE GENERAL

ESTRUCTURA FINANCIERA

Activo Corriente

Pasivo Corriente

Inmovilizado

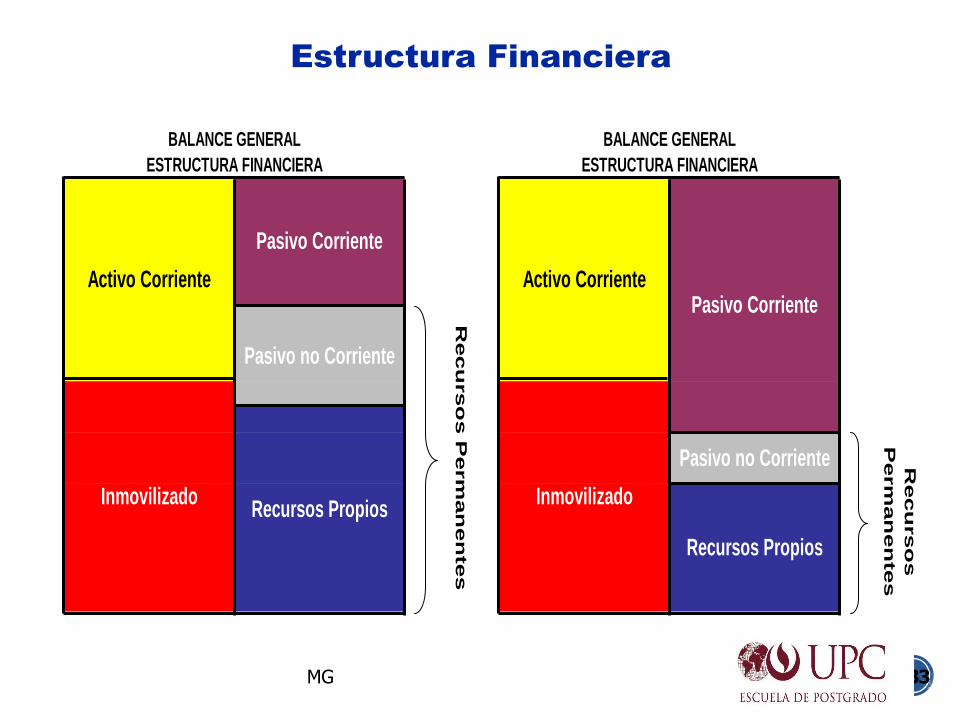

Estructura Financiera

MG 34

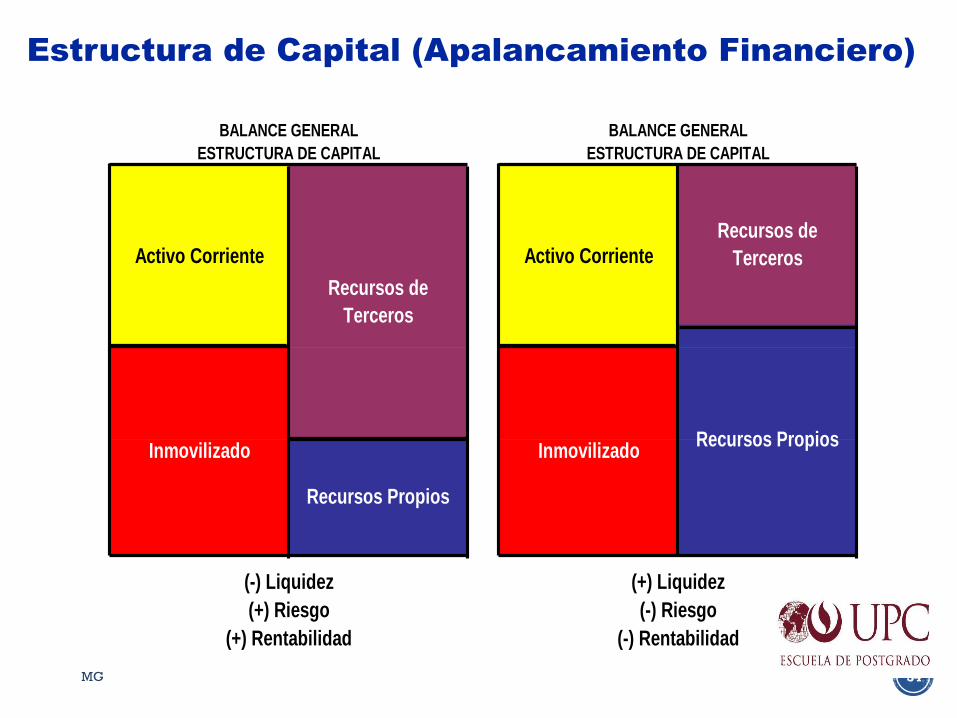

Estructura de Capital (Apalancamiento Financiero)

(+) Rentabilidad

(-) Riesgo

(-) Rentabilidad

(-) Liquidez (+) Liquidez

Recursos de

Terceros

InmovilizadoRecursos Propios

BALANCE GENERAL

ESTRUCTURA DE CAPITAL

Activo CorrienteActivo Corriente

Inmovilizado

Recursos Propios

Recursos de

Terceros

ESTRUCTURA DE CAPITAL

BALANCE GENERAL

(+) Riesgo